la contabilidad como elemento determinante de la tributación internacional

TRANSCRIPT

SIMPOSIO REVISORÍA FISCAL NEIVA 2011

LA CONTABILIDAD COMO ELEMENTO DETERMINANTE DE LA TRIBUTACIÓN

INTERNACIONAL

TRIBUTAR ASESORES SAS PBX 5339999

EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS

1J. ORLANDO CORREDOR ALEJO

IMPUESTOS DIFERIDOS

Aproximación al concepto bajo las normas nacionales e internacionales

de contabilidad

2J. ORLANDO CORREDOR ALEJO

Objetivo

• Determinar el tratamiento contable del impuesto de renta en atención a:

– Aplicación de bases comprensivas de contabilidad

– Principio de asociación y medición

3J. ORLANDO CORREDOR ALEJO

Bases comprensivas

• Fenómenos contables deben ser reconocidos conforme a PCGA

• Fenómenos tributarios deben ser evaluados y aplicados según normas tributarias

4J. ORLANDO CORREDOR ALEJO

Interacción contable fiscal

Artículo 4 Ley 1314 de 2009

Contabilidad Impuestos

Interacción

Inte

racc

ión

supletividad intromisión

5J. ORLANDO CORREDOR ALEJO

Visión del problema

• A partir del estado de resultados

– Ingresos

– Costos– Costos

– Gastos

• A partir del estado de situación financiera

– Activos

– Pasivos

6J. ORLANDO CORREDOR ALEJO

Método del diferido

Ingresos IngresosMismo periodo

Costos / Gastos Costos / Deducciones

Sin efecto

Dif. Periodo

7J. ORLANDO CORREDOR ALEJO

Mismo periodo• Partidas que inciden en el resultado y en la

renta en el mismo ejercicio:

– Ventas de contado y a crédito

– Rendimientos financieros– Rendimientos financieros

– Dividendos en inversiones no subordinadas

– Aprovechamientos

– Nómina, Revisoría fiscal, arrendamientos, depreciación, intereses, comisiones…

8J. ORLANDO CORREDOR ALEJO

Distinto periodo

• Partidas que inciden en la utilidad contable en un ejercicio y en la renta en uno distinto:

– Venta de inmuebles

– Dividendos método de participación – Dividendos método de participación patrimonial

– Depreciación

– Impuesto de ICA

– Pasivos estimados

9J. ORLANDO CORREDOR ALEJO

Sin incidencia• Ingresos no gravados

• Costos y gastos no deducibles

• Deducciones especiales:

– Sobrededucciones: donaciones, empleados – Sobrededucciones: donaciones, empleados discapacitados, maltrato familiar.

– Medio ambiente

– Ciencia y tecnología

10J. ORLANDO CORREDOR ALEJO

Lo que se observa

• Las diferencias que inciden aumentan o reducen la carga tributaria corriente pero se revierten en periodos posteriores

• Las diferencias que inciden �• Las diferencias que inciden �

– Temporales gravables: ahorro ahora - pago después

– Temporales deducibles: pago ahora -ahorro después

11J. ORLANDO CORREDOR ALEJO

Método del pasivo

ActivosBase contable

Base fiscalValor patrimonial

PasivosBase contable

Base fiscalValorpatrimonial

12J. ORLANDO CORREDOR ALEJO

Base fiscal

• Activos: representa el valor que para efectos fiscales será deducible cuando se recupere el valor del activo (uso o disposición).disposición).

• Pasivo: representa el valor en libros menos el monto que será deducible para fines fiscales en periodos futuros.

13J. ORLANDO CORREDOR ALEJO

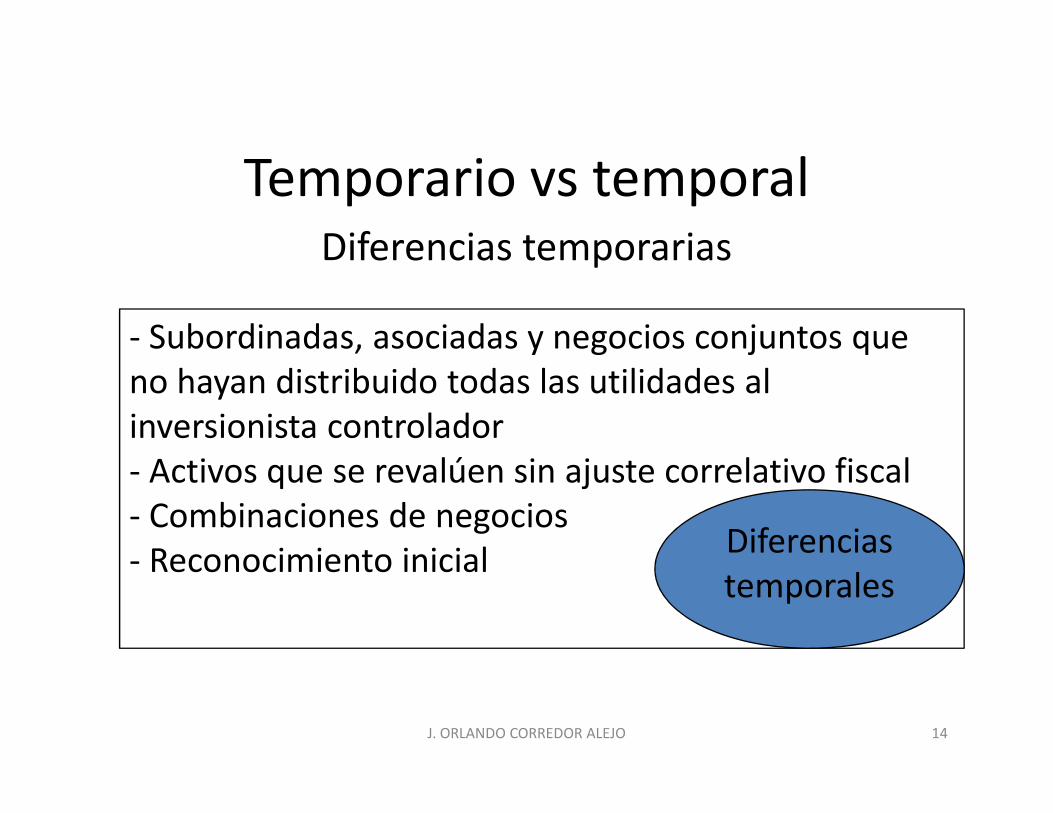

Temporario vs temporalDiferencias temporarias

- Subordinadas, asociadas y negocios conjuntos que no hayan distribuido todas las utilidades al inversionista controladorinversionista controlador- Activos que se revalúen sin ajuste correlativo fiscal- Combinaciones de negocios- Reconocimiento inicial

Diferencias temporales

14J. ORLANDO CORREDOR ALEJO

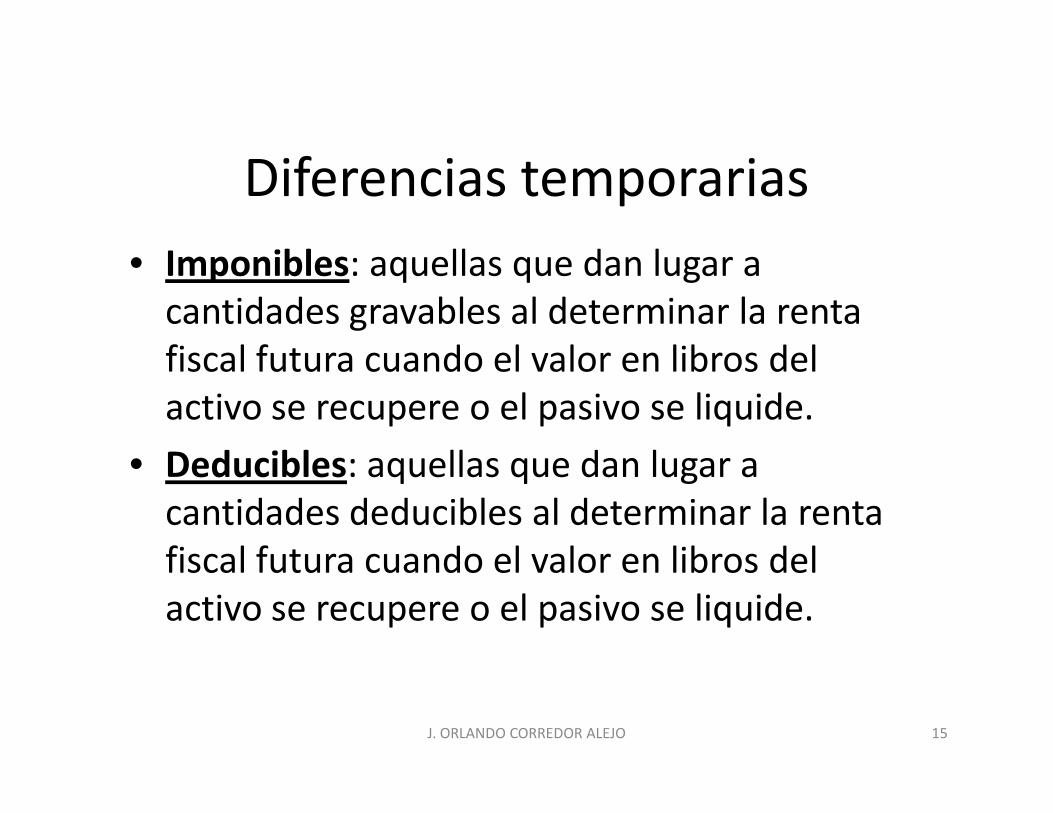

Diferencias temporarias

• Imponibles: aquellas que dan lugar a cantidades gravables al determinar la renta fiscal futura cuando el valor en libros del activo se recupere o el pasivo se liquide.activo se recupere o el pasivo se liquide.

• Deducibles: aquellas que dan lugar a cantidades deducibles al determinar la renta fiscal futura cuando el valor en libros del activo se recupere o el pasivo se liquide.

15J. ORLANDO CORREDOR ALEJO

Perfilando conclusiones…

• Su manejo deviene accidental como consecuencia de la convergencia.

• No produce efectos tributarios sino meramente • No produce efectos tributarios sino meramente contables

• Su reconocimiento dependerá de adecuada separación y distinción de base fiscal versus base contable

16J. ORLANDO CORREDOR ALEJO

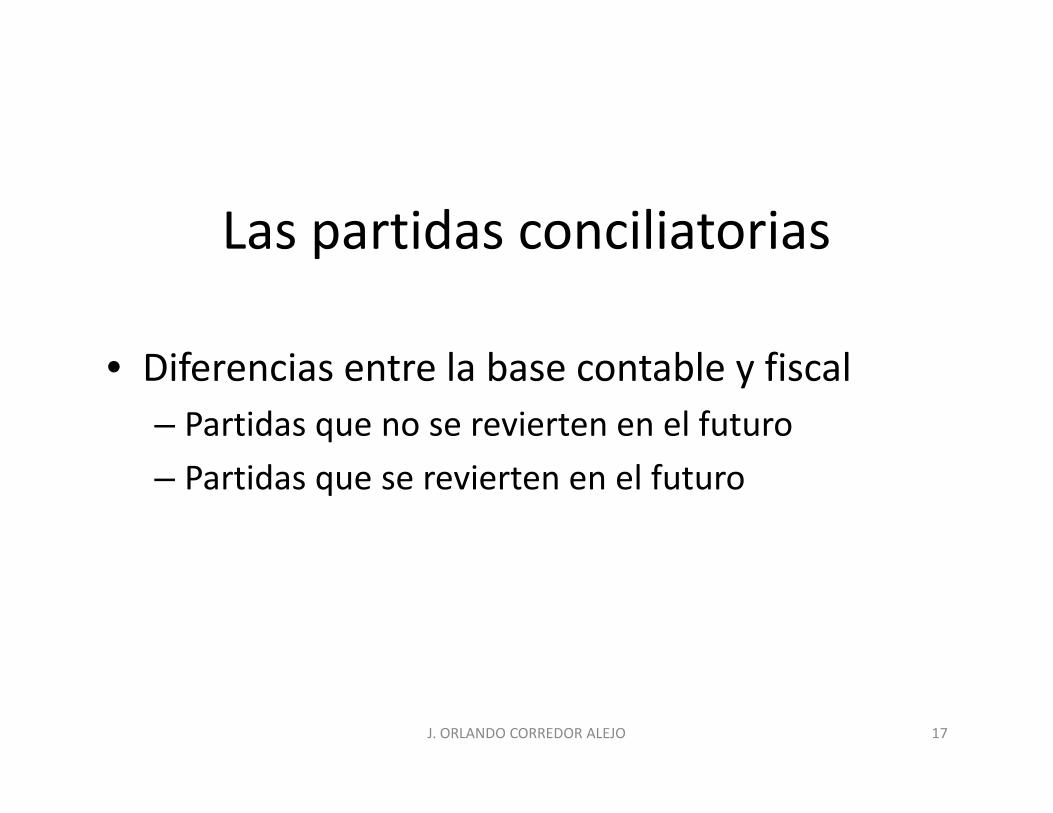

Las partidas conciliatorias

• Diferencias entre la base contable y fiscal

– Partidas que no se revierten en el futuro– Partidas que no se revierten en el futuro

– Partidas que se revierten en el futuro

17J. ORLANDO CORREDOR ALEJO

No reversibles

• Reductoras

– Escudos y beneficios

Reducen TET

• Aumentan

– Prohibiciones, limitaciones Aumentan TET

18J. ORLANDO CORREDOR ALEJO

Reversibles• Especies Acelerantes

– Reducen la carga tributaria actual

– Aumentan la expectativa de carga futura

NO PAGO AHORA � PAGO MAÑANANO PAGO AHORA � PAGO MAÑANA

• Especies Retardantes– Aumentan la carga tributaria actual

– Reducen la expectativa de carga futura

PAGO AHORA � RECUPERO MAÑANA

19J. ORLANDO CORREDOR ALEJO

Efectosaño 1 % año 2 %

Utilidad contable 100.000 150.000

Diferencias retardantes 30.000

Amortización diferencia 30.000

Renta líquida 130.000 120.000 Renta líquida 130.000 120.000

Impuesto a liquidar 42.900 39.600

Impuesto diferido (9.900) 9.900

Gasto del año 33.000 33 49.500 33

Utilidad a repartir 67.000 67 100.500 67

20J. ORLANDO CORREDOR ALEJO

Efectos

EFECTO EN DIVIDENDOS

Renta líquida 130.000 120.000

Impuesto liquidado (42.900) (39.600) Impuesto liquidado (42.900) (39.600)

Monto máximo 87.100 80.400

Utilidad a repartir 67.000 100.500

Exceso / Defecto 20.100 (20.100)

21J. ORLANDO CORREDOR ALEJO

Efectosaño 1 % año 2 %

Utilidad contable 100.000 150.000

Diferencias acelerantes (30.000)

Amortización diferencia 30.000

Renta líquida 70.000 180.000 Renta líquida 70.000 180.000

Impuesto a liquidar 23.100 59.400

Impuesto diferido 9.900 (9.900)

Gasto del año 33.000 33 49.500 33

Utilidad a repartir 67.000 67 100.500 67

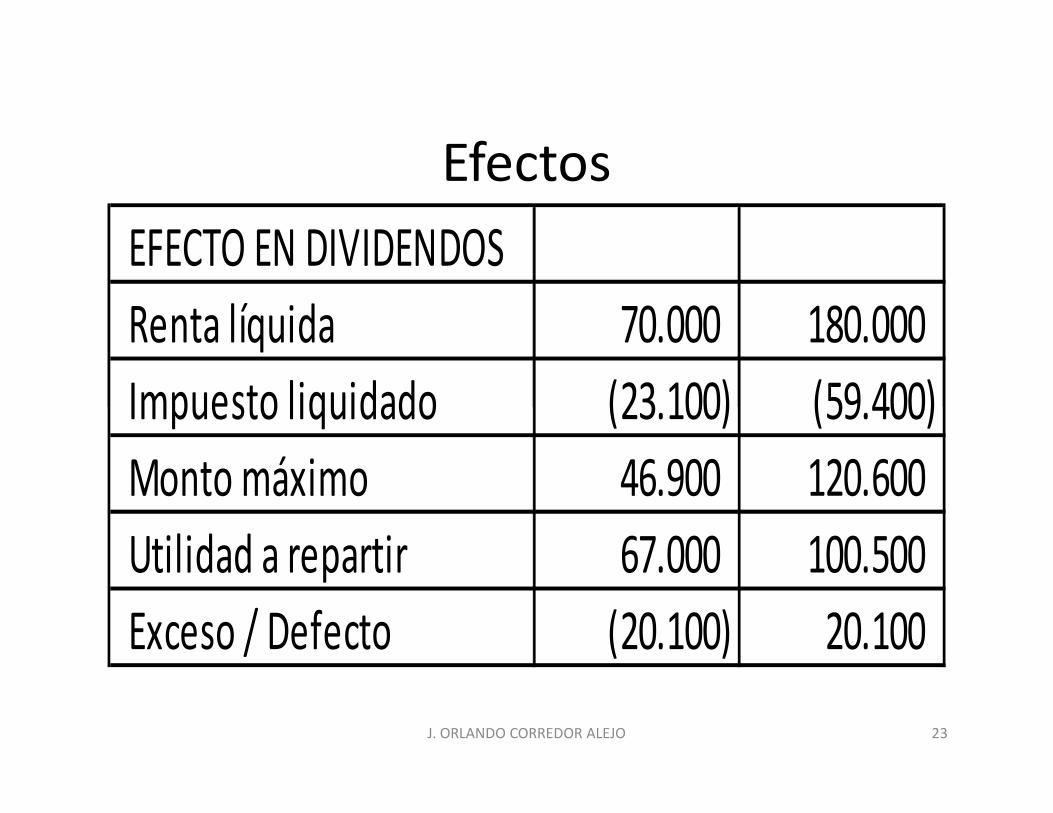

22J. ORLANDO CORREDOR ALEJO

Efectos

EFECTO EN DIVIDENDOS

Renta líquida 70.000 180.000

Impuesto liquidado (23.100) (59.400) Impuesto liquidado (23.100) (59.400)

Monto máximo 46.900 120.600

Utilidad a repartir 67.000 100.500

Exceso / Defecto (20.100) 20.100

23J. ORLANDO CORREDOR ALEJO

¿Soluciones?

• Mejoramiento de la formulación del dividendo

• Estandarización de beneficios hasta último beneficiariobeneficiario

• Reserva por acelerantes/retardantes

24J. ORLANDO CORREDOR ALEJO

Conclusiones

• El actual modelo contable Colombiano depende de la regulación tributaria. Se requiere una ambientación doctrinal o legal para superar interacción por intromisión.para superar interacción por intromisión.

25J. ORLANDO CORREDOR ALEJO

Conclusiones

• El modelo tributario se sustenta en la supletividad de aplicación contable. Reforma contable generará reforma tributaria…contable generará reforma tributaria…

26J. ORLANDO CORREDOR ALEJO

Conclusiones

• El modelo escogido se basa en la separación contable y tributaria con algunos niveles de interacción desde lo contable hacia lo interacción desde lo contable hacia lo tributario, pero no a la inversa.

• No hay aún estudios económicos sobre el potencial impacto de migración hacia NIFCO.

27J. ORLANDO CORREDOR ALEJO

Reto por afrontar

• Es responsabilidad de la profesión contable procurar la aplicación del conocimiento técnico universal sin consideración a que sea técnico universal sin consideración a que sea la ley la que impulse su obligación.

28J. ORLANDO CORREDOR ALEJO

MUCHAS GRACIAS

TRIBUTAR ASESORES SAS PBX 5339999

EMPRESA COLOMBIANA LIDER EN SOLUCIONES Y SERVICIOS TRIBUTARIOS

29

¡Estudia! No para saber una cosa más, sino para saberla mejor

(Séneca)

J. ORLANDO CORREDOR ALEJO