la agricultura en cuba actualidad y transformaciones...

TRANSCRIPT

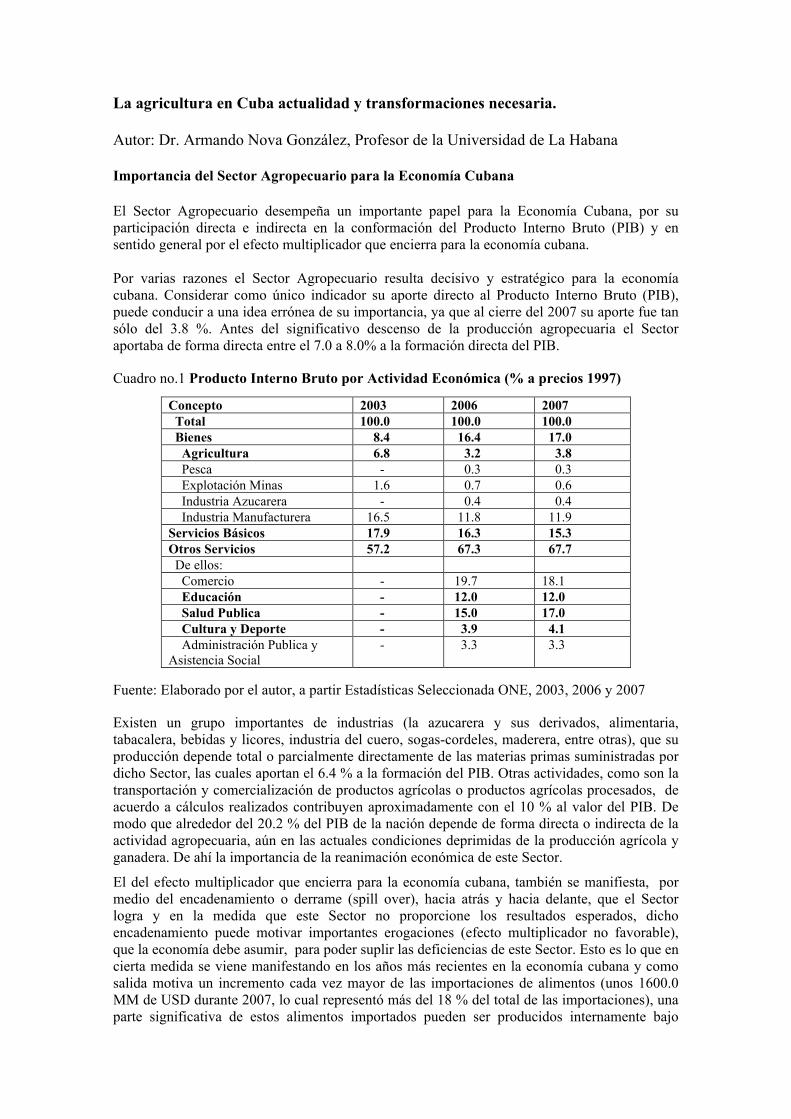

La agricultura en Cuba actualidad y transformaciones necesaria. Autor: Dr. Armando Nova González, Profesor de la Universidad de La Habana Importancia del Sector Agropecuario para la Economía Cubana El Sector Agropecuario desempeña un importante papel para la Economía Cubana, por su participación directa e indirecta en la conformación del Producto Interno Bruto (PIB) y en sentido general por el efecto multiplicador que encierra para la economía cubana. Por varias razones el Sector Agropecuario resulta decisivo y estratégico para la economía cubana. Considerar como único indicador su aporte directo al Producto Interno Bruto (PIB), puede conducir a una idea errónea de su importancia, ya que al cierre del 2007 su aporte fue tan sólo del 3.8 %. Antes del significativo descenso de la producción agropecuaria el Sector aportaba de forma directa entre el 7.0 a 8.0% a la formación directa del PIB.

Cuadro no.1 Producto Interno Bruto por Actividad Económica (% a precios 1997)

Fuente: Elaborado por el autor, a partir Estadísticas Seleccionada ONE, 2003, 2006 y 2007

Existen un grupo importantes de industrias (la azucarera y sus derivados, alimentaria, tabacalera, bebidas y licores, industria del cuero, sogas-cordeles, maderera, entre otras), que su producción depende total o parcialmente directamente de las materias primas suministradas por dicho Sector, las cuales aportan el 6.4 % a la formación del PIB. Otras actividades, como son la transportación y comercialización de productos agrícolas o productos agrícolas procesados, de acuerdo a cálculos realizados contribuyen aproximadamente con el 10 % al valor del PIB. De modo que alrededor del 20.2 % del PIB de la nación depende de forma directa o indirecta de la actividad agropecuaria, aún en las actuales condiciones deprimidas de la producción agrícola y ganadera. De ahí la importancia de la reanimación económica de este Sector.

El del efecto multiplicador que encierra para la economía cubana, también se manifiesta, por medio del encadenamiento o derrame (spill over), hacia atrás y hacia delante, que el Sector logra y en la medida que este Sector no proporcione los resultados esperados, dicho encadenamiento puede motivar importantes erogaciones (efecto multiplicador no favorable), que la economía debe asumir, para poder suplir las deficiencias de este Sector. Esto es lo que en cierta medida se viene manifestando en los años más recientes en la economía cubana y como salida motiva un incremento cada vez mayor de las importaciones de alimentos (unos 1600.0 MM de USD durante 2007, lo cual representó más del 18 % del total de las importaciones), una parte significativa de estos alimentos importados pueden ser producidos internamente bajo

Concepto 2003 2006 2007 Total 100.0 100.0 100.0 Bienes 8.4 16.4 17.0 Agricultura 6.8 3.2 3.8 Pesca - 0.3 0.3 Explotación Minas 1.6 0.7 0.6 Industria Azucarera - 0.4 0.4 Industria Manufacturera 16.5 11.8 11.9 Servicios Básicos 17.9 16.3 15.3 Otros Servicios 57.2 67.3 67.7 De ellos: Comercio - 19.7 18.1 Educación - 12.0 12.0 Salud Publica - 15.0 17.0 Cultura y Deporte - 3.9 4.1 Administración Publica y Asistencia Social

- 3.3 3.3

2

condiciones competitivas, mucho más ante los altos precios que se registran en la actualidad, en el mercado internacional. La economía cubana pronostica para el 2008 un gasto en importación de alimentos entre 1900.0 a 2,000.0 MM de USD.

Lo anterior ha conllevado a una economía más vulnerable desde el punto de vista alimentario, en resumen una mayor dependencia alimentaria.

Cuadro no. 2 Componente importado por macro-nutriente de Consumo diario En: % Nutriente 1950 1975 1980 1985 2005 Calorías 47 56 53 53 58 Proteína 53 64 61 59 62 Origen animal - 35 31 35 43 Origen vegetal - 65 69 65 71 Fuente: Elaborado, a partir de varias fuentes y Marcos M. “Algunos aspectos de las condiciones de vida del cubano, antes del triunfo de la Revolución (1959)” Revista Demanda Interna no.2 1987. Anuarios Estadístico de Cuba. Nova A. “La agricultura en Cuba: evolución y trayectoria (1959-2005) En el cuadro no 2 se aprecia la dependencia alimentaria externa y a través del cual se puede deducir, que la producción de origen nacional aporta el 42 y 38 % de la las calorías y proteínas totales diarias respectivamente. De las proteínas de origen animal el 57 % son aportadas por la producción nacional, mientas que las de origen vegetal tan sólo el 29 % es cubierto por la producción domestica.

Respecto a la participación del sector en la generación de ingresos en divisas, en el cuadro no. 3 se aprecia como ha transitado de una alta participación en 1991 de un 83 %, hasta alcanzar tan sólo un 17 % en el 2006 por exportaciones de bienes. En particular, los productos del azúcar llegaron aportar alrededor del 77 % del valor total de bienes exportados. Al cierre del 2006 su participación ascendió a un 8 %, mientras que el níquel ascendió al 48 % (favorecido fundamentalmente por lo altos precios).

Cuadro No. 3 Exportaciones Agrícolas y Participación (Millones de USD)

Fuente: Elaborado por el autor a partir del Anuario Estadístico 1996, 2002, 2005 y 2006

Por otro lado el 21 % de la población económicamente activa labora en el sector agropecuario. No obstante, teniendo en consideración las actividades inducidas esta contribución se elevaría significativamente, ya que un número importante de industrias ya señaladas, dependen para su funcionamiento de las materias primas que proporciona dicho sector. En realidad, la economía familiar de cerca de cuatro millones de cubanos depende directamente del desempeño de la actividad agropecuaria. Este resultado muestra otra de las importantes incidencias, de su efecto multiplicador para La Economía Nacional.

Desde el punto de vista energético es un sector generador de energía renovable y no contaminante a lo largo del sistema agroindustrial cañero, es decir a partir de la biomasa de la

Año

Total Exportación Mercancías

Exportación Agrícola

% Año Total Exportación Mercancías

Exportación Agrícola

%

1991 2979.5 2486.4 83 1999 1495.8 710.9 48 1992 1779.4 1365.7 77 2000 1675.3 659.6 39 1993 1156.6 860.3 74 2001 1621.9 797.9 49 1994 1330.8 871.7 66 2002 1421.7 618.3 43 1995 1491.6 861.2 58 2003 1671.6 545.5 33 1996 1865.5 1124.3 60 2004 2188.0 521.1 24 1997 1819.1 1053.3 58 2005 1994.6 390.1 20 1998 1512.2 849.7 56 2006 2759.4 472.7 17

3

caña de azúcar como la generación de energía eléctrica, biocombustible y biogás dando lugar a importantes ventajas económicas, sociales y territoriales. Esta agroindustria bioenergética es autosustentable energéticamente, crea excedentes suficientes de energía y logra balances positivos en el proceso de emisión y desemisión de gases. Se ha comprobado que las plantaciones de caña actúan como áreas absorbentes, las cuales mediante reacciones químicas absorbe el dióxido de carbono (CO2, principal causante del efecto invernadero y el aumento de la temperatura en el planeta), del aire y lo expulsa en forma de oxigeno. Se calcula que en un año una hectárea de caña de azúcar puede absorber más de 60 toneladas de dióxido de carbono y producir unas 40 toneladas de oxigeno puro, dando lugar al llamado efecto bosque.

A la vez como demandante encadena con diversas ramas de la economía nacional como la industria mecánica (maquinaria, implementos, herramientas), la ligera (ropa, calzado), química (agroquímicos, neumáticos, baterías, combustible), e introduce además dinamismo por vía de la demanda.

Transformaciones económicas en la década de los noventa

Con la creación de las Unidades Básicas de Producción Cooperativas (UBPC), a finales de 1993 y durante el año 1994, se inició un significativo proceso de transformaciones de las relaciones de producción, surgidas a partir de la sobredimensionada empresa estatal, con la venta de los medios de producción a los cooperativistas que la integran, excepto la tierra, la cual fue entregada a dicho colectivo en condiciones de usufructo, por un tiempo no definido y la reapertura del mercado libre agropecuario (octubre de 1994). La trayectoria y experiencia positiva de las Cooperativas de Producción Agropecuaria (CPA), durante más de 20 años de constituidas sirvió de modelo, para la proyección y constitución de las UBPC. La creación de estas unidades cooperativas, unidas a las ya existentes Cooperativas de Producción Agropecuaria (CPA) y las Cooperativas de Créditos y Servicios (CCS), definió el cooperativismo como línea de desarrollo en la producción agrícola y ganadera. Donde la tenencia y uso de la tierra registró importantes cambios (ver cuadro no.4). Cuadro no. 4 Tenencia y Uso de la tierra antes de las transformaciones y 2007 En: Miles de há 1989 2007 Total Total De total: Agrícola De la agrícola:

Cultivada Area % Area % Area % Area % TOTAL 11016 100 10988.6 100 6619.5 100 2988.5 100 Estatal 9065 82 6391.8 58 2681.0 40 786.3 26 No Estatal 1951 18 4596.8 42 3938.5 60 2202.2 74 UBPC - - 2551.2 24 2177.2 33 1093.4 37 de ello: Cañera - - 1335.8 - 801.1 Café - - 134.7 - 29.8 Plátano - - 105.5 - 26.2 Cítricos fru - - 168.2 - 51.7 Arroz - - 201.3 - 54.3 Cultivos varios - - 795.0 - 128.1 Tabaco - - 66.4 - 2.2 CPA 868 8 700.6 6 593.1 9 330.7 11 Cañera 235 - - 200.7 No cañera 633 - - 130.0 Café - - - 18.6 Plátano - - - 12.0 Cítricos y fruta - - - 12.5 Arroz - - - 14.2 Cultivos varios - - - 63.9 Tabaco - - - 8.8 CCS 833 7 914.6 8 794.3 12 526.4 18 Campesino 250 3 431.4 4 373.9 6 251.7 8 FUENTE: ONE “Estadísticas Agropecuarias 1996”, Sept./97 y Anuario Estadístico de Cuba, 1989.

4

En más de una ocasión se ha señalado que la creación de las UBPC fue un proceso abrupto, donde los obreros agrícolas, se convirtieron de la noche a la mañana en propietarios colectivos (cooperativistas), en una situación económica agrícola extremadamente difícil1, dentro del contexto de crisis económica del país y con una importante deuda económica a partir de la adquisición de los medios de producción, que deberían pagar en un período determinado, el cual en la práctica se fue prolongando y algunas deudas fueron canceladas. Son varias las consideraciones sobre las dificultades y problemas que aún confrontan las UBPC, las cuales han sido señaladas y planteadas en diferentes momentos, las mismas se han mantenido casi desde el propio inicio de su creación y por supuestos otras han surgidos en el transcurso de los casi quince años de constituidas, pudiéndose resumir entre ellas las siguientes: ♦ El elevado nivel de compromiso de ventas establecidos con Acopio superior al 70%2 de la

producción fundamental, así como el compromiso adicional de vender una cantidad de todos los renglones que no clasifican como producción fundamental. Los precios pagados por Acopio son muy inferiores a los del Mercado Libre Agropecuario y por lo general no cubren los costos3.

♦ A las UBPC les definen el surtido, la cantidad y el destino de lo que deben producir. ♦ La existencia de una empresa (como nivel intermedio), que agrupa a las UBPC y que

finalmente es la que orienta, determina y centraliza las decisiones, desde lo que deben producir, a quien vender, a que precios, que insumos recibirán, que inversiones realizar, entre otros aspectos.

♦ Los recursos los reciben por asignación centralizada, no existiendo un mercado de insumo, ni de equipamiento, donde el productor pueda acudir.

♦ Las UBPC ganaderas no pueden acudir con su producción fundamental (leche y carne), al Mercado Libre Agropecuario. Las UBPC arroceras, citrícolas y los productores de papa, tampoco pueden acudir con su producción fundamental al Mercado Libre Agropecuario.

♦ Presentan dificultades internas en la contabilidad y la estabilidad de los cooperativistas. En síntesis se ha catalogado que adolecen de la autonomía necesaria. Esta situación ha motivado que una parte significativa de las UBPC en la actualidad sean irrentables, convirtiéndolas en instituciones no estimulantes, al no propiciar distribución de utilidades. La comercialización de los productos alimenticios en el Mercado Libre Agropecuario (MLA), presenta también dificultades en su forma de funcionamiento, en sentido general funciona bajo formas oligopolicas. De un lado el estado representado por Acopio, que acude a los mercados operados por el MINCIN, y además se ha desarrollado de forma progresiva y en detrimento de los mercados operados por el MINCIN, los llamados mercados estatales de precios topados, donde se registra poca sistematicidad en la oferta y con precios muy cercanos a los vigentes en los mercados operados por el MINCIN, sin la calidad, surtido y sistematicidad encontrados en los mercados operados por el MINCIN. Esta casi se puede decir que ha perdurado desde la creación de los mercados de precios topados operados por el MINAG de forma independiente, En realidad el funcionamiento del mercado agropecuario en los últimos tiempos más bien se ha acercado a formas monopólicas, por parte de la oferta estatal en volúmenes físicos (tanto en los productos agrícolas, como en los cárnicos). En los mercados libres agropecuarios (operados por el MINCIN y por el MINAG de precios topados), disminuye cada vez más la participación directa de las UBPC, CPA, CCS y el privado.

1 Nova A. “Las nuevas Relaciones de Producción en la Agricultura”. Revista CUBA: Investigación Económica INIE. No. 1, Enero-Marzo 1998. 2 García A. “Mercado Agropecuario Evolución Actual y Perspectiva. Revista CUBA: Investigación Económica. INIE No. 3 y 4 Julio-diciembre de 1997, Pág. 116. 3 Villegas R. “Las UBPC como forma de realización de la propiedad social en la Agricultura Cubana”. Universidad de Granma. Mayo de 1999. Resumen, Pág.11.

5

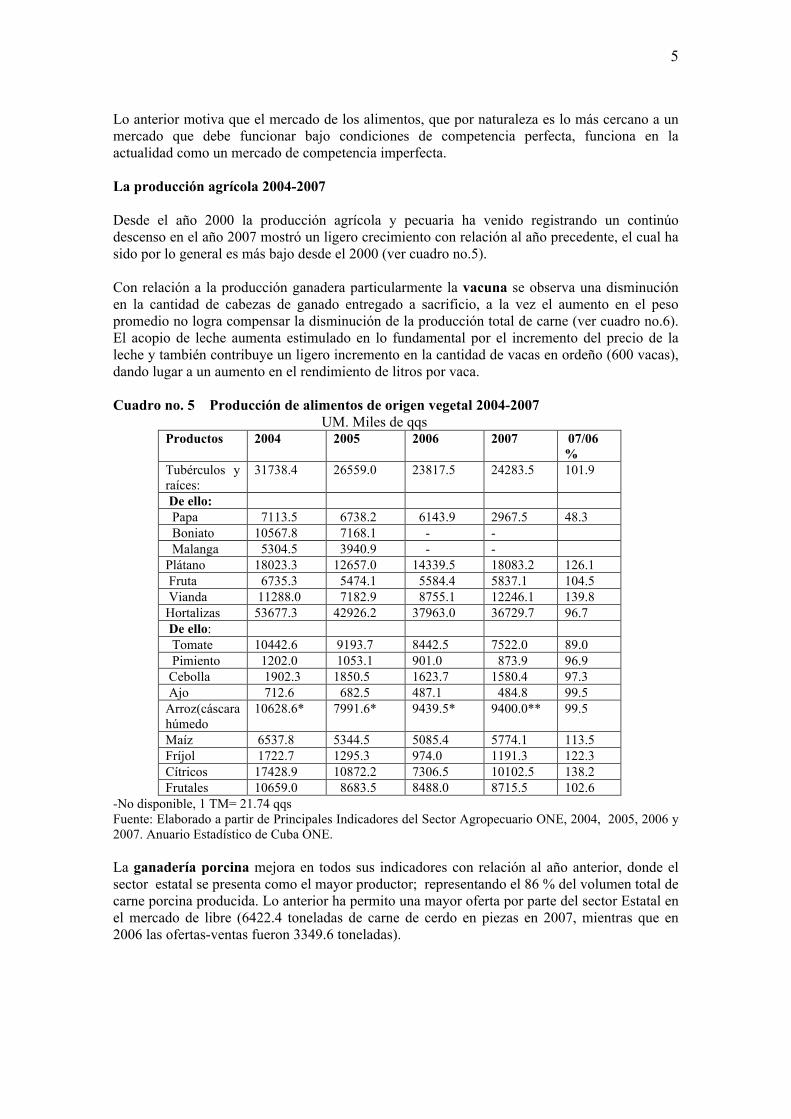

Lo anterior motiva que el mercado de los alimentos, que por naturaleza es lo más cercano a un mercado que debe funcionar bajo condiciones de competencia perfecta, funciona en la actualidad como un mercado de competencia imperfecta. La producción agrícola 2004-2007 Desde el año 2000 la producción agrícola y pecuaria ha venido registrando un continúo descenso en el año 2007 mostró un ligero crecimiento con relación al año precedente, el cual ha sido por lo general es más bajo desde el 2000 (ver cuadro no.5). Con relación a la producción ganadera particularmente la vacuna se observa una disminución en la cantidad de cabezas de ganado entregado a sacrificio, a la vez el aumento en el peso promedio no logra compensar la disminución de la producción total de carne (ver cuadro no.6). El acopio de leche aumenta estimulado en lo fundamental por el incremento del precio de la leche y también contribuye un ligero incremento en la cantidad de vacas en ordeño (600 vacas), dando lugar a un aumento en el rendimiento de litros por vaca. Cuadro no. 5 Producción de alimentos de origen vegetal 2004-2007 UM. Miles de qqs

Productos 2004 2005 2006 2007 07/06 %

Tubérculos y raíces:

31738.4 26559.0 23817.5 24283.5 101.9

De ello: Papa 7113.5 6738.2 6143.9 2967.5 48.3 Boniato 10567.8 7168.1 - - Malanga 5304.5 3940.9 - - Plátano 18023.3 12657.0 14339.5 18083.2 126.1 Fruta 6735.3 5474.1 5584.4 5837.1 104.5 Vianda 11288.0 7182.9 8755.1 12246.1 139.8 Hortalizas 53677.3 42926.2 37963.0 36729.7 96.7 De ello: Tomate 10442.6 9193.7 8442.5 7522.0 89.0 Pimiento 1202.0 1053.1 901.0 873.9 96.9 Cebolla 1902.3 1850.5 1623.7 1580.4 97.3 Ajo 712.6 682.5 487.1 484.8 99.5 Arroz(cáscara húmedo

10628.6* 7991.6* 9439.5* 9400.0** 99.5

Maíz 6537.8 5344.5 5085.4 5774.1 113.5 Fríjol 1722.7 1295.3 974.0 1191.3 122.3 Cítricos 17428.9 10872.2 7306.5 10102.5 138.2 Frutales 10659.0 8683.5 8488.0 8715.5 102.6

-No disponible, 1 TM= 21.74 qqs Fuente: Elaborado a partir de Principales Indicadores del Sector Agropecuario ONE, 2004, 2005, 2006 y 2007. Anuario Estadístico de Cuba ONE. La ganadería porcina mejora en todos sus indicadores con relación al año anterior, donde el sector estatal se presenta como el mayor productor; representando el 86 % del volumen total de carne porcina producida. Lo anterior ha permito una mayor oferta por parte del sector Estatal en el mercado de libre (6422.4 toneladas de carne de cerdo en piezas en 2007, mientras que en 2006 las ofertas-ventas fueron 3349.6 toneladas).

6

Cuado no. 6 Producción e indicadores de la Ganadería 2000-2007 Concepto U.M 2000 2001 2002 2003 2004 2005 2006 2007 07/06 % Vacuna Sacrificio Mcabz 491.6 478.3 460.7 371.8 388.6 466.2 360.6 339.6 94.1 Peso en pie Mt 145.5 141.8 131.7 112.1 107.7 118.4 111.3 109.5 98.3 Peso promedio Kg 296.1 296.5 285.8 301.6 277.2 254.0 308.5 322.3 104.4 Prod. leche MMl 422.8 436.2 400.7 429.4 362.4 322.7 371.7 411.3 110.6 Vacas en ordeño Mcabz 368.4 369.8 364.6 360.3 325.2 274.2 317.6 318.2 100.1 Litros/vaca/día - 3.14 3.23 3.01 3.26 3.05 3.22 3.20 3.5 109.3 Existencia ganado

Mcabz 4110.2 4038.5 3973.7 4025.3 3942.6 3703.6 3737.1 3787.4 101.3

Porcina Sacrificio Mcabz 1100.9 985.8 963.5 1098.8 1097.7 1161.8 1463.8 2134.5 145.1 Peso en pie Mt 73.1 58.9 68.5 75.4 73.8 86.3 119.1 181.9 152.7 Peso promedio Kg 66.4 59.8 71.1 68.6 67.2 74.3 81.4 85.2 104.6 Existencia ganado

Mcabz 1221.8 1307.2 1351.8 1335.6 1245.3 1293.3 1410.2 1502.1 106.5

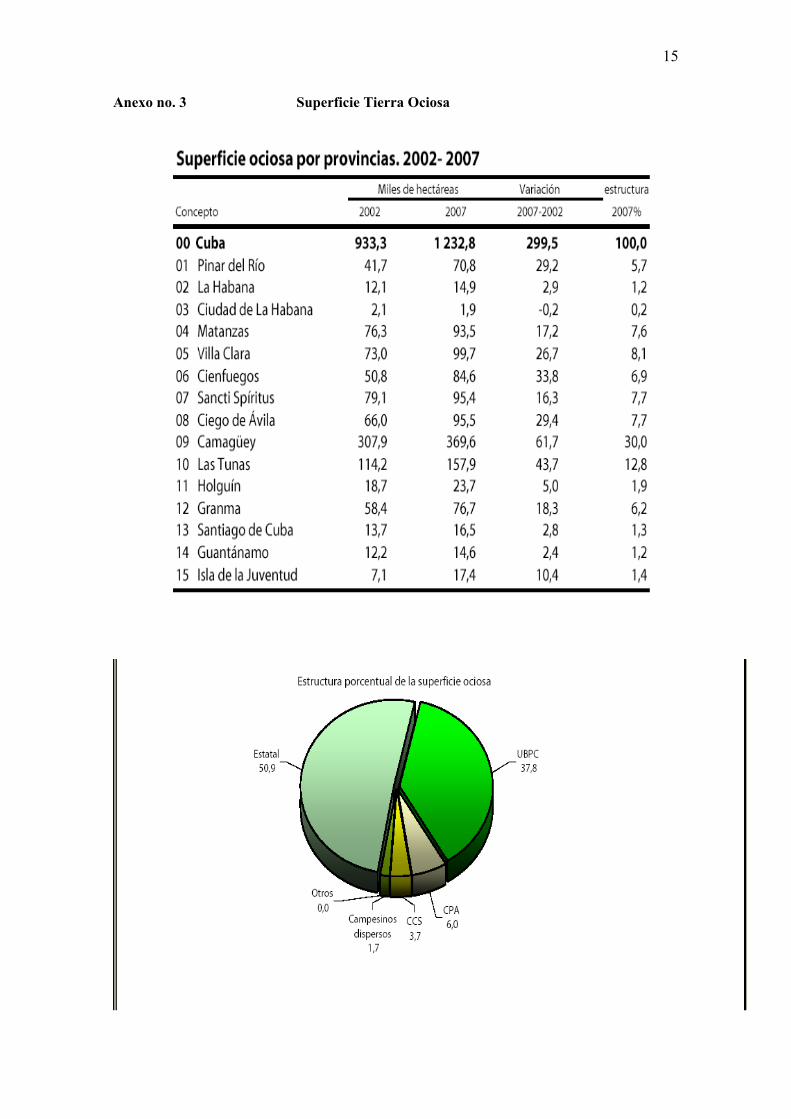

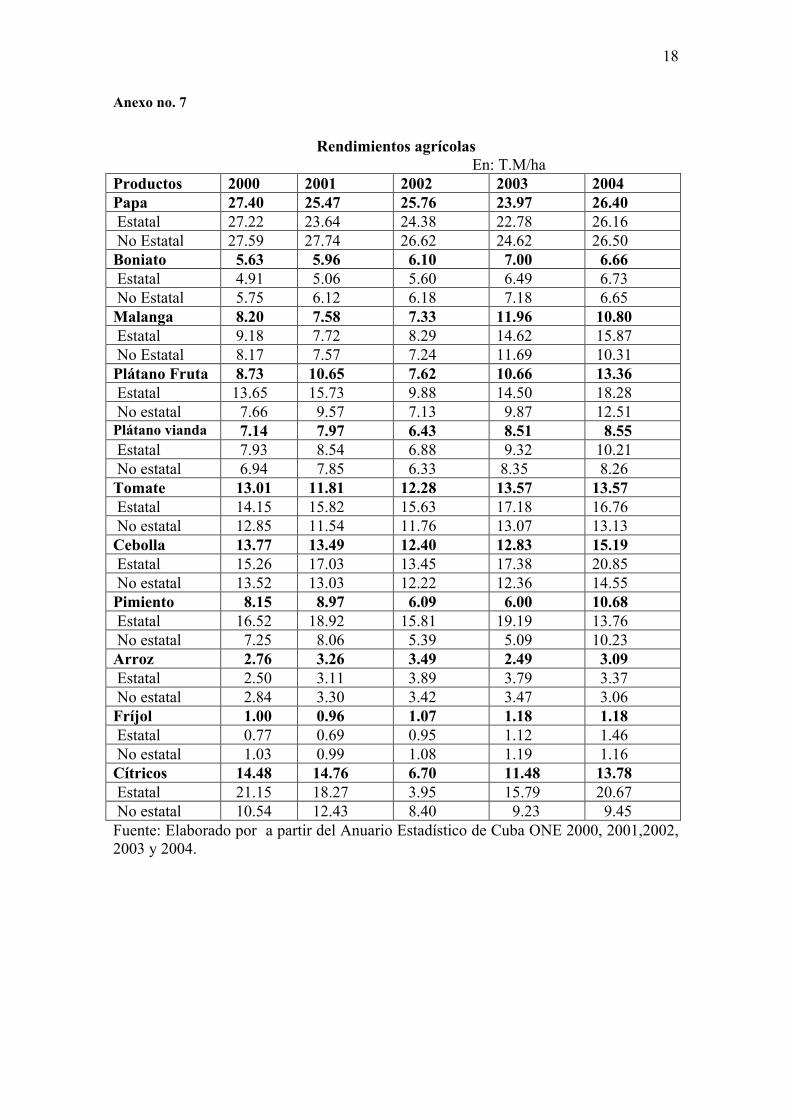

Avícola Prod. Huevo MMU 1337.6 1177.6 1365.6 1464.4 1405.2 1727.1 1913.2 1983.7 103.6 De ello: ponedo MMU 1152.7 982.7 1157.2 1262.5 1186.3 1494.6 1718.8 1760.9 102.4 Existe ponedor Mcabz 5145.9 4790.3 4198.7 4586.5 4490.3 5711.7 7042.8 7315.9 103.8 huevo/ponedor uno 224 205.1 275.6 275.3 264.2 261.7 244.1 240.7 98.6 Pienso/10 huevo kg 1.8 1.9 1.5 1.4 1.5 1.5 1.6 1.6 100.0 Prod. Carne Mt 27.2 26.5 12.9 9.5 10.1 8.6 9.3 12.0 129.0 Ovino-caprino Prod. carne Mt 5.508 6.143 6.847 7.301 7.783 7.781 8.042 8.897 110.6 Sacrificio Mcabz 209,4 241.7 248.6 264.6 284.6 291.6 301.2 320.0 106.2 Peso promedio Kg 26.3 25.4 27.5 27.5 27.3 26.6 26.6 27.8 104.5 -No disponible Fuente: Elaborado por el autor Principales indicadores del Sector Agropecuario ONE, 2000-2007 La ganadería avícola aumenta los niveles de producción particularmente el huevo y la carne de ave, no obstante indicadores de eficiencia como la cantidad de huevo por ponedora disminuye (este indicador registra un continuado deterioro a partir del 2005), y el consumo de pienso por huevo no muestra mejora con relación al año 2006. El programa de lograr dos mil millones de huevo, inicialmente previsto alcanzar en el 2006, y el propuesto de dos mil trescientos millones para el 2007, tampoco se logra cumplir. La complicada situación en el Sector Agropecuario ha conducido al empleo y uso no adecuado de la tierra, por un lado con una elevada proporción de tierra agrícola no cultiva y dentro de ello ociosa (ver anexo no.1) y por otro lado con bajos rendimientos agrícolas por área (ver anexo no.2). La necesidad de un modelo agrícola más eficiente El análisis de los resultados de la producción agrícola y ganadera particularmente la vacuna (ver grafico no.1 y 2), así como la no utilización eficiente del medio de producción fundamental del sector, la tierra, manifestado por medio del incremento cada vez más de las tierras agrícolas ociosas (1300 millones de há, - anexo 3- algunos consideran que pudiera ser superior a los dos millones de há) y los bajos rendimientos agrícolas, conduce a la consideración de que las fuerzas productivas se encuentran detenidas y se requiere eliminar los obstáculos que frenan del desarrollo de las mismas. Para ello se requiere necesariamente modificar o transformar las relaciones de producción.

7

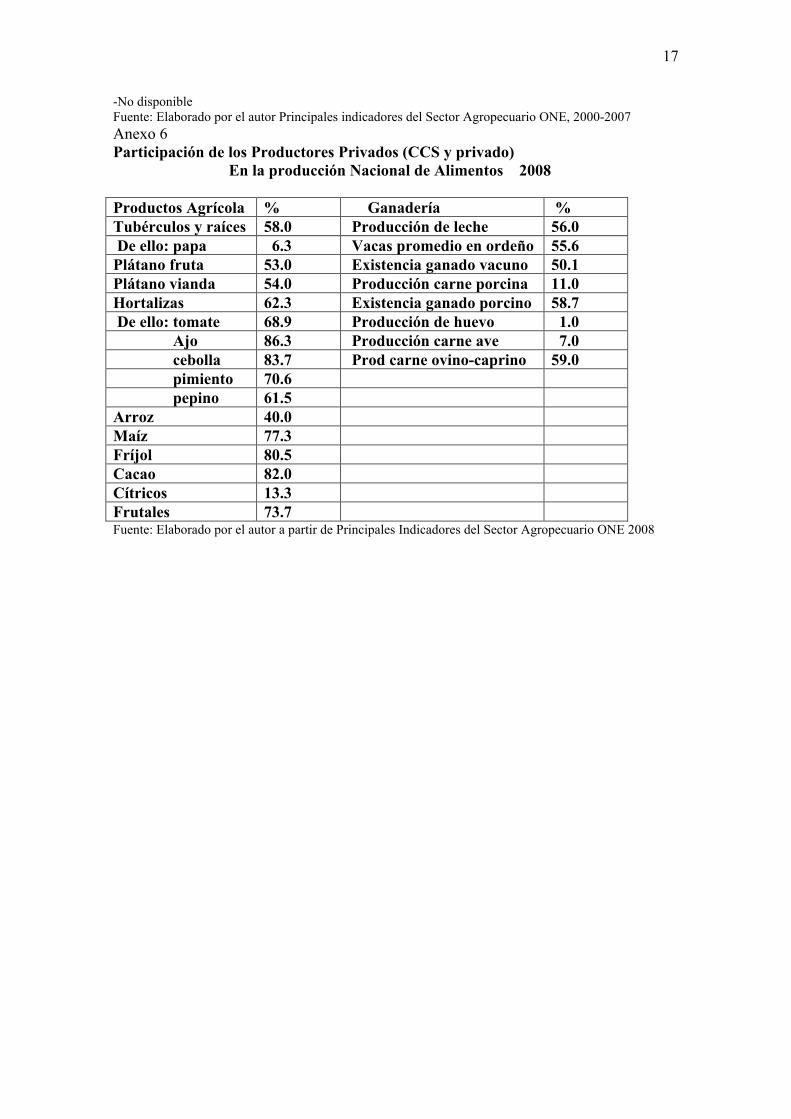

Grafico no. 1 Producción Agrícola 2001-2008 = 1) Fuente: elaborado por el autor a partir “Principales indicadores Sector Agropecuario ONE 2001-2008 Resulta destacable la inestabilidad en la producción de alimentos de origen vegetal y particularmente el descenso registrado a partir del 2004. Situación similar se ha estado manifestando en la producción ganadera particularmente en la ganadería vacuna, con algunas mejoras en el acopio de leche en los dos últimos años, donde el incremento de precio ha contribuido a estos resultados, pero aún por debajo de las potencialidades existentes, así como en el peso promedio por animal, también se observan mejoras, en la producción porcina (ver anexo no.5), se registra un proceso recuperativo de la misma a partir del año 2005, aunque desciende durante el año 2008. Similar situación se refleja en la producción de huevo, aunque algunos indicadores de eficiencia registran cierto deterioro, tales como huevos por ponedoras y mayor consumo de pienso por huevo producido. En la producción de alimentos el sector privado constituido por las CCS y el privado (ambos reportado por la ONE como sector privado), ocupa un lugar importante en la actual producción nacional de alimentos (ver anexo cuadro no. 6). Como promedio general produce el 57 % del total de la producción nacional de alimentos, empleando o utilizando sólo el 24.4 % (excluyendo el área dedicada a tabaco, sin excluir el área de tabaco sería el 26 %), del área agrícola nacional cultivada (ver anexo no 5). Las CCS y el campesino privado tan sólo tienen el 3.7 y 1.7 % respectivamente de la tierra ociosa del país (ver anexo 4), es decir 66.8 mil hectáreas.

8

Grafica no. 2 Existencia de ganado Vacuno, Producción de leche y carne 1989-2008

Fuente: elaborado por el autor a partir “Principales indicadores Sector Agropecuario ONE 2001-2008

El área ociosa se ha incrementado de forma sostenida en los últimos años, entre el 2002 y el 2007 el incremento reportado por las estadísticas ha sido de 300.0 mil há (ver anexo no 3), algo coincidente con el inicio de la etapa de redimensionamiento de la agroindustria cañera, aunque no atribuible totalmente a este proceso. Sin embargo las importaciones en alimentos crecen de forma importante, se considera que durante el año 2008 las importaciones de alimentos hayan ascendido aproximadamente a unos 2,400.0 millones de dólares estadounidenses. Muchos de estos alimentos importados pueden ser producidos nacionalmente bajo condiciones de competitividad.

A manera de resumen: desciende la producción agrícola y ganadera, se registran magnitudes importantes de tierras agrícolas ociosas y por otro lado los volúmenes de importación de alimentos cada vez son más elevados, para cubrir el déficit de la producción nacional. Esto constituye señales evidentes de que las fuerzas productivas se encuentran detenidas y que se requiere eliminar las trabas que impiden su desarrollo. Surge una interrogante ¿cómo destrabar las fuerzas productivas?, para ello se requiere modificar las relaciones de producción y ello implica el análisis y valoración de cómo esta resuelto el problema de la propiedad en el sector agropecuario y de los pasos a dar para lograr la realización de la misma. Es probable que el nuevo modelo agrícola productivo a desencadenar, se encuentre sustentado en la UBPC, CPA, CCS, la Empresa Estatal y el Privado, es decir un modelo diversificado en cuanto a sus formas de propiedad, el mismo debe partir de las medidas y/o transformaciones que se requieren para lograr la realización de la propiedad y con

9

ello destrabar las fuerzas productivas, donde el territorio constituye el escenario fundamental.

Transformaciones necesarias Recientemente se han dado pasos iniciales encaminados a la creación de un mercado de insumos a los productores, a tales efectos se están creando tiendas de venta de insumos productivos, donde los productores pueden acudir y en las mismas se ha creando una capacidad de compra a los productores dada a partir de sus resultados productivos. De igual forma se están dando pasos oportunos para otorgarle al territorio (Municipio) el papel que le corresponde en la toma de decisiones y sobre todo a los productores. A tales efectos se están creando las Delegaciones Agropecuarias Municipales. El Sector Agropecuario se encuentra urgido de reformas y transformaciones importantes, ante todo se requiere dar continuidad a las transformaciones iniciadas en el Sector Agropecuario, a principio de la década de los noventa (anteriormente señaladas) e inicio de nuevas medidas encaminadas a facilitar el desarrollo de las fuerzas productivas del Sector, entre ellas se pueden sugerir las siguientes:

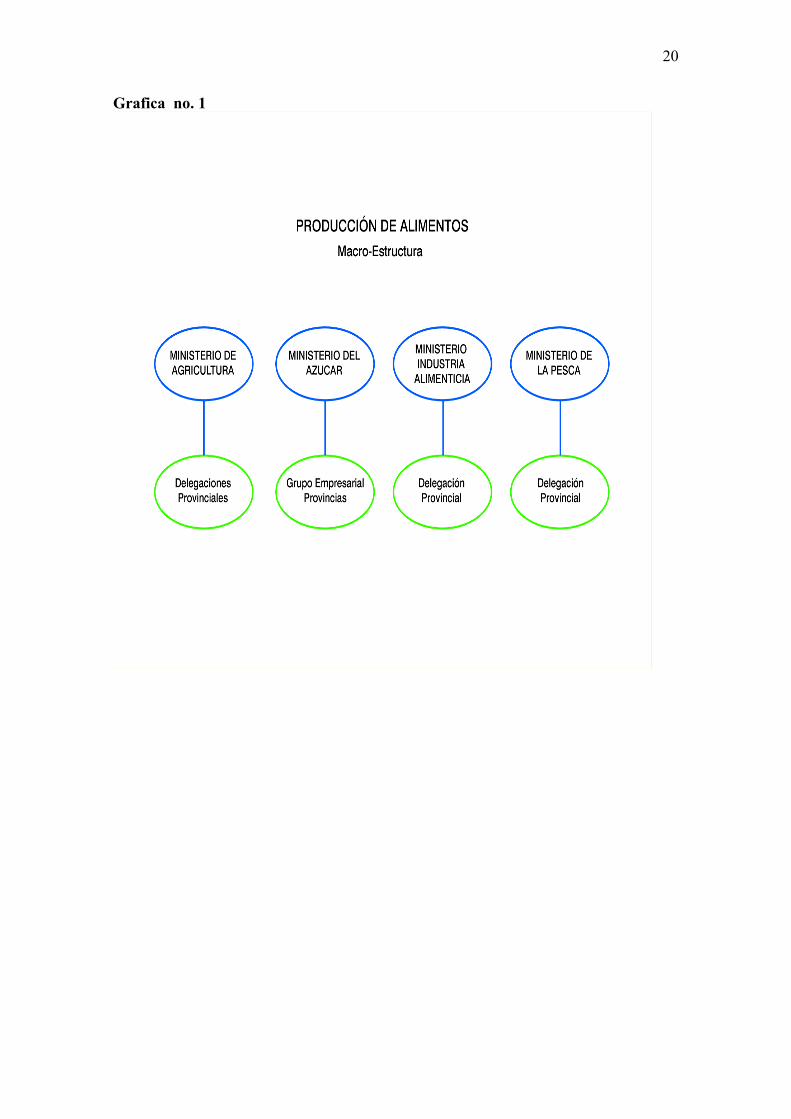

• Reducir Instituciones y simplificar las estructuras tanto en la base como en la superestructura, para lograr que las Unidades o Empresas productiva dispongan de la autonomía necesaria. En la actualidad existen cuatro organizaciones ministeriales (MINAG, MINAZ, MINAL y MIP), que se ocupan de la producción de alimentos, que mantienen una homologación hasta la base; resultaría aconsejable reducir el número de Instituciones y lograr formas más simplificadas, por ejemplo un solo Ministerio que atienda el aspecto alimentario. Ello implicaría separar la gestión de gobierno, de las gestiones empresariales e ir a un proceso descentralizador. (ver grafica no.1, 2 y 3)

• El territorio como elemento determinante en la producción de alimentos y en la

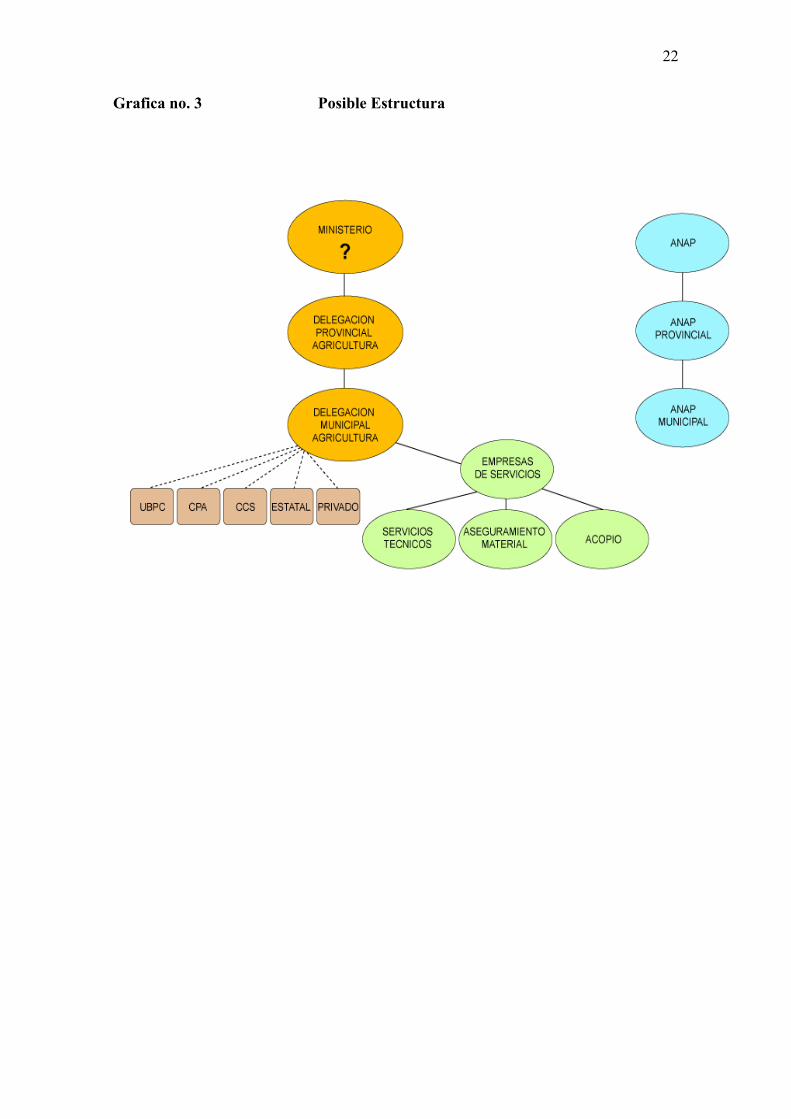

búsqueda de soluciones. En la actualidad las estructuras ministeriales se homologan hasta el territorio y no se practican las relaciones horizontales. Como parte del proceso de descentralización que necesita el Sector Agropecuario, en busca de su mejor funcionamiento, resulta importante que las diferentes entidades económicas agrícolas productivas ubicadas en cada territorio (UBPC, CPA, CCS, Sector Privado, Empresa Estatal), desarrollen un sistema de amplias relaciones horizontales, independientemente de las diferentes estructuras organizativas a las cuales se encuentran vinculadas institucionalmente. Para lograr de forma efectiva estas relaciones horizontes sería aconsejable crear asociaciones de productores en el territorio integrada por los directores de cada una de las unidades productivas, constituida, por un Director y Secretario elegible y a la vez renovable ambos, por un periodo determinado. Estas formas organizativas estarían encaminadas a la solución de los problemas económicos, tecnológicos, financieros, de gestión, entre otros, que pueden encontrar solución en el territorio sin necesidad de la decisión y espera de niveles superiores. (ver grafica no.3)

• Amplia utilización de las estructuras macro, existentes en el territorio como: El

Poder Popular, Banco (reforzar las actividades relacionadas con la actividad agraria en las funciones del banco, analizar posteriormente si se justificaría una banca agraria especializada), Oficina de Estadística, la ONAT, como elementos

10

de balance, facilitadores y de enlace con la supraestructura provincial y Nacional, fortalecer quizás estas instituciones, sin necesidad de crear nuevas estructuras administrativas. Sería recomendable tener presente, que cualquier nueva estructura que se creé debería estar plenamente justificada a priori, por la necesidad de las funciones y que la misma conlleve a eliminar escalones de tramites a los productores.

• Que las UBPC, CPA, CCS y otras Empresas, que integran el sistema productivo

del Sector Agropecuario dispongan de la autonomía que necesitan para poder decidir cómo combinar eficientemente los factores productivos, obtención de recursos productivos, disponer y decidir sobre su producto final, beneficios económicos, en fin materializar el sentimiento de dueño.

• Reconocer e identificar a la UBPC como lo que realmente es, una empresa con

sus derechos y obligaciones.

• El mercado de insumos creados deberá ampliar su surtido y hacerlo extensivo a las venta de maquinaría, equipos, implementos, sistemas de riego, servicios, entre otros. Este constituye un aspecto relevante para poder lograr el cierre eficiente del ciclo productivo y el desarrollo de la reproducción ampliada.

• Resolver el problema de indefinición del término usufructo, el cual encierra un

grado de incertidumbre en los productores colectivos e individuales, alejándolos del sentido y derecho de pertenencia. Orientar la solución del problema con la aplicación del arrendamiento estableciendo derechos y deberes tanto para el arrendador como para el arrendatario. Con ello dejar bien definido los términos de propiedad jurídica y propiedad económica (que logre el derecho de propiedad en toda su extensión, decisiones y resultados). Lo anterior ayudaría junto a las otras sugerencias señaladas anteriormente y otras que se mencionarán más adelante, a resolver la realización plena de la propiedad y el desarrollo de las fuerzas productivas. El aspecto de la propiedad no es atribuible exclusivamente al hecho de poseer o no el título de propiedad, es decir el concepto de realización de la propiedad va más allá del simple hecho de poseer el titulo de propiedad, es mucho más abarcador, considera que el individuo o el colectivo pueda tomar sus propias decisiones, en cuanto a: como combinar eficientemente los factores productivos, que estructura de producción debe lograr, a quien destinar o vender la producción, los precios que debe recibir por sus productos, donde comprar los insumos productivos y el equipamiento, a partir de sus resultados, sobre una base de precios, en correspondencia con los precios y los ingresos obtenidos, por la venta de su producción y finalmente una vez deducidos sus compromisos financieros disponer de sus resultados económicos. En este proceso el productor o los productores deben conciliar el interés social con el interés de los productores teniendo presente la existencia real y objetiva del mercado. La implementación del arrendamiento (cobro de impuestos, por el uso productivo de la tierra), garantiza la tenencia de la propiedad de la tierra en manos del Estado y la vez ayudaría a resolver la indefinición existente, entre la relación de propiedad jurídica y propiedad económica. El Decreto-ley No. 259, recientemente emitido, en el articulo 2 deja establecido el tiempo del usufructo concedido y la posibilidad de la prorroga sucesiva y lo registrado en la disposición final tercera, del propio Decreto-ley la que manifiesta que las

11

obligaciones y relaciones entre el usufructuario y el Estado quedaran establecidas mediante convenio suscrito por ambas parte, donde quedarían plasmado derechos y deberes entre ambas partes. Lo anterior constituye un paso importante que contribuye a eliminar las indefiniciones, que daba lugar al grado de incertidumbre que existían hasta el presente, respecto a los términos del usufructo.

• La planificación debe desempeñar un papel regulador en busca de las

proporciones en la macroeconomía y los aspectos territoriales, así como facilitar a los productores el cierre exitoso del ciclo productivo, tener presente el mercado y utilizarlo.

• El mercado existe, mientras existan las relaciones monetario-mercantiles, el

dinero. El mercado es una realidad objetiva y debe ser utilizado como una herramienta, que ayude a la distribución y facilite el proceso a los productores y consumidores.

• La participación del Estado como un elemento más que acude al mercado, pero

vela por el comportamiento adecuado de los precios, actuando como regulador en busca del equilibrio de la oferta y demanda, precios y el interés del consumidor empleando para ello mecanismos económicos apropiados.

• Eliminar una serie de barreras de acceso al mercado a productos y productores

que actualmente no pueden acudir al mismo (la leche, carne vacuna, derivados lácteos, arroz, la papa, los cítricos, de las empresas productoras, no se venden en el mercado libre-oferta demanda).

• Que los compromisos de ventas con los organismos de Acopio Estatal sean los

indispensables, donde la parte mayoritaria de la producción se venda en el mercado de libre oferta y demanda. Aplicando medidas dinámicas y flexibles, que estimulen a los productores a incrementar la producción.

• Facilitar que los productores de forma individual o cooperada acudan como

vendedores directos al mercado; simplificando la cadena de comercialización, lograr reducción de gastos y propiciar con ello que la mayor proporción de los valores creados quede en la fuente productiva creadora, como elemento de estímulo indispensable en busca del incremento de la producción.

• Lograr una mayor participación de la inversión extranjera en las diferentes

ramas y subramas del Sector Agropecuario, iniciando por aquellas que registran mayores niveles de deterioro productivo y pueden registrar un rápido proceso recuperativo en la producción de alimentos con destino al mercado interno y la sustitución de importaciones, generación de fuentes de energía renovables y de fondos exportables.

Las propias transformaciones, durante el proceso de su aplicación conllevarán o motivarán el surgimiento de nuevas medidas dentro del contexto sistémico en que se desenvuelven. Esto constituye un proceso dialéctico de por si dinámico, en busca de la continuidad del constante desarrollo de las fuerzas productivas. Materiales consultados:

12

o Anuario Estadístico de Cuba, ONE 2000, 2006 y 2007. o “Consumo de alimentos” ONE 2003-2005. o Principales Indicadores del Sector Agropecuario ONE, 2004, 2005, 2006 y

mayo 2007. o Nova A. “La agricultura en Cuba: evolución y trayectoria (1959-2005), editorial

Ciencias Sociales, La Habana 2006. o Villegas R. “Las UBPC como forma de realización de la propiedad social en la

agricultura cubana”. Universidad de Granma, Mayo de 1999. Resumen.

13

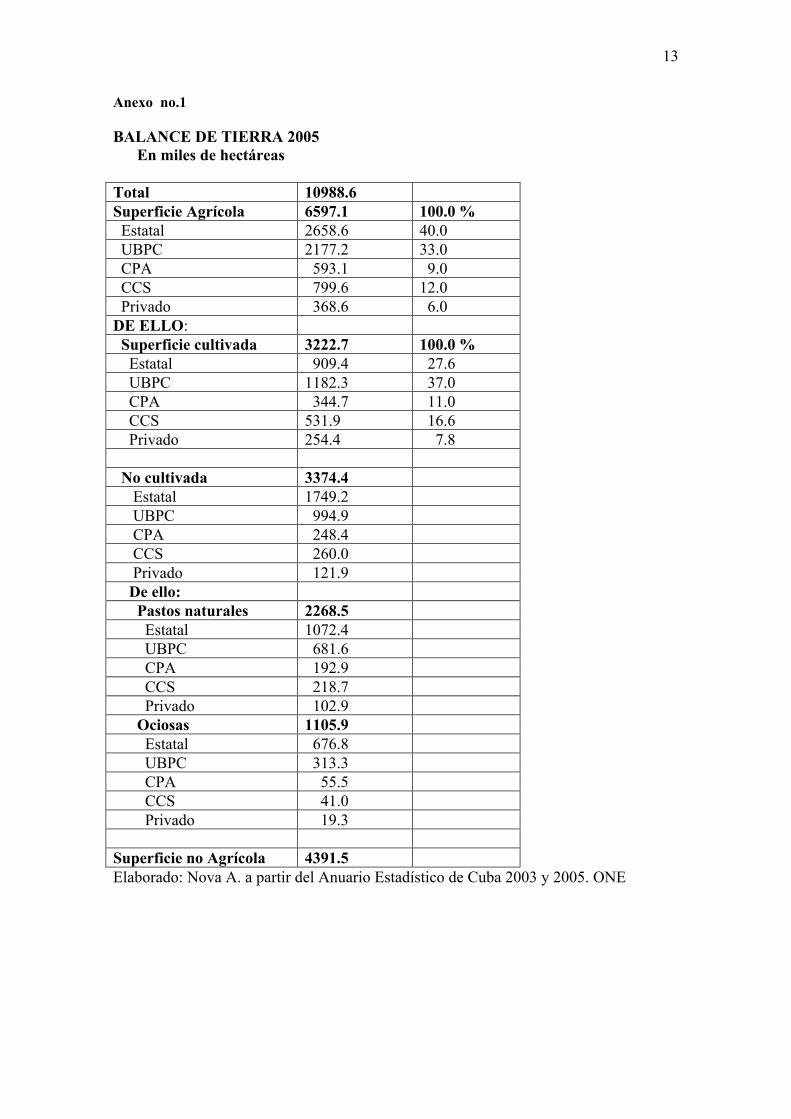

Anexo no.1 BALANCE DE TIERRA 2005 En miles de hectáreas Total 10988.6 Superficie Agrícola 6597.1 100.0 % Estatal 2658.6 40.0 UBPC 2177.2 33.0 CPA 593.1 9.0 CCS 799.6 12.0 Privado 368.6 6.0 DE ELLO: Superficie cultivada 3222.7 100.0 % Estatal 909.4 27.6 UBPC 1182.3 37.0 CPA 344.7 11.0 CCS 531.9 16.6 Privado 254.4 7.8 No cultivada 3374.4 Estatal 1749.2 UBPC 994.9 CPA 248.4 CCS 260.0 Privado 121.9 De ello: Pastos naturales 2268.5 Estatal 1072.4 UBPC 681.6 CPA 192.9 CCS 218.7 Privado 102.9 Ociosas 1105.9 Estatal 676.8 UBPC 313.3 CPA 55.5 CCS 41.0 Privado 19.3 Superficie no Agrícola 4391.5 Elaborado: Nova A. a partir del Anuario Estadístico de Cuba 2003 y 2005. ONE

14

Anexo no. 2 Uso de la Tierra diciembre 31 2007

15

Anexo no. 3 Superficie Tierra Ociosa

16

Anexo 4 Producción Agrícola (en miles de quintales) Productos 2001 2002 2003 2004 2005 2006 2007 2008 Tubérculos y raíces:

23910.1 22616.9 28347.3 31738.4 26559.0 23817.5 24283.5 23361.8

De ello: Papa 7181.3 6856.7 6567.5 7113.5 6738.2 6143.9 2967.5 4174.08 Boniato 5290.4 5073.9 7709.6 10567.8 7168.1 - - - Malanga 1617.8 2186.1 3157.7 5304.5 3940.9 - - - Plátano 14754.7 11429.3 16895.9 18023.3 12657.0 14339.5 18083.2 13039.65 Fruta 4857.3 3239.7 5256.1 6735.3 5474.1 5584.4 5837.1 4065.38 Vianda 9897.4 8189.6 11639.8 11288.0 7182.9 8755.1 12246.1 8974.2 Hortalizas 33241.5 37882.7 48088.4 53677.3 42926.2 37963.0 36729.7 34401.3 De ello: Tomate 5433.4 6781.8 7865.8 10442.6 9193.7 8442.5 7522.0 7217.6 Pimiento 722.7 682.2 1006.7 1202.0 1053.1 901.0 873.9 845.6 Cebolla 1121.0 1023.2 1061.8 1902.3 1850.5 1623.7 1580.4 1591.3 Ajo 492.7 348.5 465.9 712.6 682.5 487.1 484.8 463.0 Arroz(cáscara húmedo)

13065.7

15044.0 15561.4 10628.6 7991.6 9439.5 9000.0 8926.4

Maíz 4761.3 4438.2 5854.9 6537.8 5344.5 5085.4 5774.1 4984.9 Fríjol 1099.7 1216.4 1516.9 1722.7 1295.3 974.0 1191.3 952.2 Cítricos 20807.3 10385.2 17233.2 17428.9 10872.2 7306.5 10102.5 7974.2 Frutales 7269.4 7331.3 9198.7 10659.0 8683.5 8488.0 8715.5 8689.4 Nota: 21.74 qqs equivale a una t.m. Fuente: Elaborado por el autor, a partir de Principales Indicadores del Sector Agropecuario ONE, 2001, 2002, 2003, 2004, 2005, 2006 y 2007. Anexo 5 Producción e Indicadores de la ganadería Vacuna 2001 2002 2003 2004 2005 2006 2007 2008 Sacrificio Mcabz 478.3 460.7 371.8 388.6 466.2 360.6 339.6 377.3 Peso en pie Mt 141.8 131.7 112.1 107.7 118.4 111.3 109.5 123.9 Peso promedio Kg 296.5 285.8 301.6 277.2 254.0 308.5 322.3 328.4 Prod. leche MMl 436.2 400.7 429.4 362.4 322.7 371.7 411.3 489.8 Vacas en ordeño Mcabz 369.8 364.6 360.3 325.2 274.2 317.6 318.2 345.4 Litros/vaca/día - 3.23 3.01 3.26 3.05 3.22 3.20 3.5 3.9 Existencia ganad Mcabz 4038.5 3973.7 4025.3 3942.6 3703.6 3737.1 3787.4 3821.3 Porcina Sacrificio Mcabz 985.8 963.5 1098.8 1097.7 1161.8 1463.8 2134.5 1814.8 Peso en pie Mt 58.9 68.5 75.4 73.8 86.3 119.1 181.9 162.3 Peso promedio Kg 59.8 71.1 68.6 67.2 74.3 81.4 85.2 89.4 Existencia ganad Mcabz 1307.2 1351.8 1335.6 1245.3 1293.3 1410.2 1502.1 1553.8 Avícola Prod. Huevo MMU 1177.6 1365.6 1464.4 1405.2 1727.1 1913.2 1983.7 1883.0 De ello: ponedora MMU 982.7 1157.2 1262.5 1186.3 1494.6 1718.8 1760.9 1704.3 Existe ponedora Mcabz 4790.3 4198.7 4586.5 4490.3 5711.7 7042.8 7315.9 7271.1 Huevo/ponedora uno 205.1 275.6 275.3 264.2 261.7 244.1 240.7 234.4 Pienso/10 huevo kg 1.9 1.5 1.4 1.5 1.5 1.6 1.6 1.7 Prod. Carne (peso pie)

Mt 26.5 12.9 9.5 10.1 8.6 9.3 12.0 11.3

Ovino-caprino Prod. carne Mt 6.143 6.847 7.301 7.783 7.781 8.042 8.897 10.305 Sacrificio Mcabz 241.7 248.6 264.6 284.6 291.6 301.2 320.0 364.2 Peso promedio Kg 25.4 27.5 27.5 27.3 26.6 26.6 27.8 27.6

17

-No disponible Fuente: Elaborado por el autor Principales indicadores del Sector Agropecuario ONE, 2000-2007 Anexo 6 Participación de los Productores Privados (CCS y privado) En la producción Nacional de Alimentos 2008 Productos Agrícola % Ganadería % Tubérculos y raíces 58.0 Producción de leche 56.0 De ello: papa 6.3 Vacas promedio en ordeño 55.6 Plátano fruta 53.0 Existencia ganado vacuno 50.1 Plátano vianda 54.0 Producción carne porcina 11.0 Hortalizas 62.3 Existencia ganado porcino 58.7 De ello: tomate 68.9 Producción de huevo 1.0 Ajo 86.3 Producción carne ave 7.0 cebolla 83.7 Prod carne ovino-caprino 59.0 pimiento 70.6 pepino 61.5 Arroz 40.0 Maíz 77.3 Fríjol 80.5 Cacao 82.0 Cítricos 13.3 Frutales 73.7 Fuente: Elaborado por el autor a partir de Principales Indicadores del Sector Agropecuario ONE 2008

18

Anexo no. 7

Rendimientos agrícolas En: T.M/ha Productos 2000 2001 2002 2003 2004 Papa 27.40 25.47 25.76 23.97 26.40 Estatal 27.22 23.64 24.38 22.78 26.16 No Estatal 27.59 27.74 26.62 24.62 26.50 Boniato 5.63 5.96 6.10 7.00 6.66 Estatal 4.91 5.06 5.60 6.49 6.73 No Estatal 5.75 6.12 6.18 7.18 6.65 Malanga 8.20 7.58 7.33 11.96 10.80 Estatal 9.18 7.72 8.29 14.62 15.87 No Estatal 8.17 7.57 7.24 11.69 10.31 Plátano Fruta 8.73 10.65 7.62 10.66 13.36 Estatal 13.65 15.73 9.88 14.50 18.28 No estatal 7.66 9.57 7.13 9.87 12.51 Plátano vianda 7.14 7.97 6.43 8.51 8.55 Estatal 7.93 8.54 6.88 9.32 10.21 No estatal 6.94 7.85 6.33 8.35 8.26 Tomate 13.01 11.81 12.28 13.57 13.57 Estatal 14.15 15.82 15.63 17.18 16.76 No estatal 12.85 11.54 11.76 13.07 13.13 Cebolla 13.77 13.49 12.40 12.83 15.19 Estatal 15.26 17.03 13.45 17.38 20.85 No estatal 13.52 13.03 12.22 12.36 14.55 Pimiento 8.15 8.97 6.09 6.00 10.68 Estatal 16.52 18.92 15.81 19.19 13.76 No estatal 7.25 8.06 5.39 5.09 10.23 Arroz 2.76 3.26 3.49 2.49 3.09 Estatal 2.50 3.11 3.89 3.79 3.37 No estatal 2.84 3.30 3.42 3.47 3.06 Fríjol 1.00 0.96 1.07 1.18 1.18 Estatal 0.77 0.69 0.95 1.12 1.46 No estatal 1.03 0.99 1.08 1.19 1.16 Cítricos 14.48 14.76 6.70 11.48 13.78 Estatal 21.15 18.27 3.95 15.79 20.67 No estatal 10.54 12.43 8.40 9.23 9.45 Fuente: Elaborado por a partir del Anuario Estadístico de Cuba ONE 2000, 2001,2002, 2003 y 2004.

19

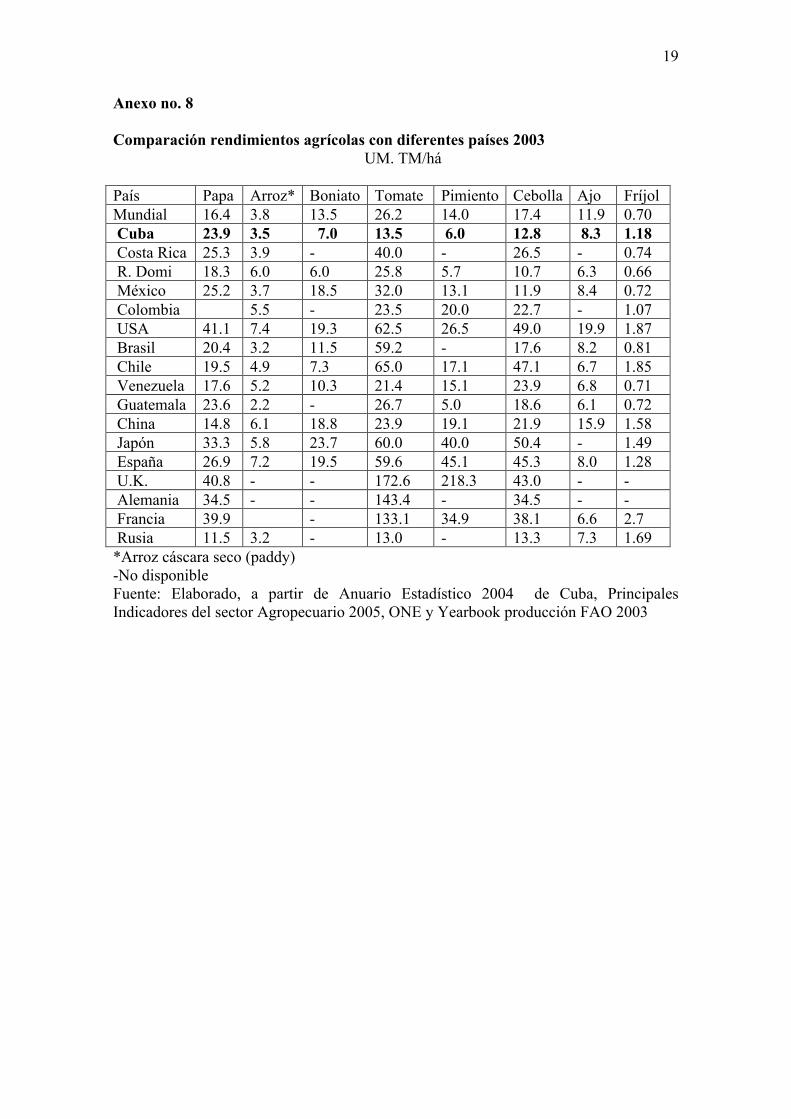

Anexo no. 8 Comparación rendimientos agrícolas con diferentes países 2003 UM. TM/há País Papa Arroz* Boniato Tomate Pimiento Cebolla Ajo Fríjol Mundial 16.4 3.8 13.5 26.2 14.0 17.4 11.9 0.70 Cuba 23.9 3.5 7.0 13.5 6.0 12.8 8.3 1.18 Costa Rica 25.3 3.9 - 40.0 - 26.5 - 0.74 R. Domi 18.3 6.0 6.0 25.8 5.7 10.7 6.3 0.66 México 25.2 3.7 18.5 32.0 13.1 11.9 8.4 0.72 Colombia 5.5 - 23.5 20.0 22.7 - 1.07 USA 41.1 7.4 19.3 62.5 26.5 49.0 19.9 1.87 Brasil 20.4 3.2 11.5 59.2 - 17.6 8.2 0.81 Chile 19.5 4.9 7.3 65.0 17.1 47.1 6.7 1.85 Venezuela 17.6 5.2 10.3 21.4 15.1 23.9 6.8 0.71 Guatemala 23.6 2.2 - 26.7 5.0 18.6 6.1 0.72 China 14.8 6.1 18.8 23.9 19.1 21.9 15.9 1.58 Japón 33.3 5.8 23.7 60.0 40.0 50.4 - 1.49 España 26.9 7.2 19.5 59.6 45.1 45.3 8.0 1.28 U.K. 40.8 - - 172.6 218.3 43.0 - - Alemania 34.5 - - 143.4 - 34.5 - - Francia 39.9 - 133.1 34.9 38.1 6.6 2.7 Rusia 11.5 3.2 - 13.0 - 13.3 7.3 1.69 *Arroz cáscara seco (paddy) -No disponible Fuente: Elaborado, a partir de Anuario Estadístico 2004 de Cuba, Principales Indicadores del sector Agropecuario 2005, ONE y Yearbook producción FAO 2003

20

Grafica no. 1

21

Grafica no. 2

22

Grafica no. 3 Posible Estructura