junta administradora del fondo de … financieros auditados...junta administradora del fondo de...

TRANSCRIPT

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRESTAMO

EN LA UNIVERDAD DE COSTA RICA (JAFAP).

Estados Financieros y Opinión de los Auditores Independientes

Al 31 de diciembre del 2014 y 2013

Informe Final

ÍNDICE DE CONTENIDO

Página

Dictamen de los Auditores Independientes 3-4

Estados Financieros

Estados de Situación Financiera 5

Estados de Resultados 6

Estados de Variaciones en el Patrimonio 7

Estados de Flujos de Efectivo 8

Notas a los Estados Financieros 9-24

Una Firma, Un respaldo Web: www.despachocarvajal.com 3

INFORME DE LOS CONTADORES PÚBLICOS INDEPENDIENTES

Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica

(JAFAP)

Hemos efectuado la auditoría de los estados financieros que se acompañan de la Junta

Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica (JAFAP), los

cuales comprenden los estados de situación financiera al 31 de diciembre del 2014 y 2013; y los

correspondientes estados de resultados, de cambios en el patrimonio y de flujos de efectivo por

los años terminados en esas fechas, así como un resumen de las principales políticas contables y

notas explicativas.

Responsabilidad de la administración por los estados financieros

La administración de la Junta Administradora del Fondo de Ahorro y Préstamo de la

Universidad de Costa Rica (JAFAP), es responsable por la preparación y presentación razonable

de los estados financieros de conformidad con las bases de contabilidad descritas en la Nota 2. Esta

responsabilidad incluye el diseño, implementación y mantenimiento del control interno

relacionado con la preparación y presentación razonable de los estados financieros que estén libres

de errores u omisiones importantes, ya sea por fraude o error, la selección y aplicación de políticas

contables apropiadas y la realización de estimaciones contables que sean razonables en las

circunstancias.

Responsabilidad del auditor

Nuestra responsabilidad consiste en expresar una opinión sobre estos estados financieros con base

en nuestra auditoría. Efectuamos nuestra auditoría de acuerdo con las Normas Internacionales de

Auditoría. Estas normas requieren que cumplamos con requerimientos éticos y que planifiquemos

y ejecutemos la auditoría para obtener una seguridad razonable de que los estados financieros no

presentan errores u omisiones de importancia relativa.

Una auditoría implica efectuar procedimientos para la obtención de evidencia sobre los montos y

las divulgaciones en los estados financieros. Los procedimientos seleccionados dependen del juicio

del auditor, incluyendo la evaluación de los riesgos de errores u omisiones de importancia relativa

en los estados financieros, ya sea por fraude o error. Al realizar esta evaluación, el auditor

considera el control interno relacionado con la preparación y presentación razonable de los estados

financieros por parte de la Junta, con el objetivo de diseñar los procedimientos de auditoría que son

apropiados en las circunstancias y no con el propósito de expresar una opinión sobre la efectividad

del control interno de la Junta. Una auditoría también incluye la evaluación de lo apropiado de las

políticas contables utilizadas y la razonabilidad de las estimaciones importantes hechas por la

administración, así como la evaluación de la presentación general de los estados financieros.

Una Firma, Un respaldo Web: www.despachocarvajal.com 4

Consideramos que la evidencia de auditoría que hemos obtenido es suficiente y apropiada para

proporcionar una base para nuestra opinión de auditoría.

Opinión

En nuestra opinión, los estados financieros antes mencionados presentan razonablemente, en todos

los aspectos significativos, la situación financiera de la Junta Administradora del Fondo de

Ahorro y Préstamo de la Universidad de Costa Rica (JAFAP), al 31 de diciembre del 2014 y

2013, los resultados de sus operaciones, los flujos de efectivo y las variaciones en el patrimonio

por los años terminados en esas fechas, de conformidad con las bases contables descritas en la

nota 2.

DESPACHO CARVAJAL & COLEGIADOS

CONTADORES PUBLICOS AUTORIZADOS

Lic. Gerardo Montero Martínez

Contador Público Autorizado Nº 1649

Póliza de Fidelidad No. 0116 FIG 7

Vence el 30 de setiembre del 2015.

San José, Costa Rica 30 de enero de 2015.

“Exento de timbre de Ley número 6663 del Colegio de Contadores Públicos de Costa Rica, por

disposición de su artículo 8”.

5

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRÉSTAMOS DE LA

UNIVERSIDAD DE COSTA RICA

(San José, Costa Rica)

ESTADOS DE SITUACIÓN FINANCIERA

Al 31 de diciembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Notas

2014 2013

ACTIVOS

Activos corrientes

Efectivo 5 893.897 645.677

Inversiones en valores y depósitos 6

10.493.416 11.219.632

Cartera de crédito, neta 7

104.236.424 86.797.294

Otras cuentas por cobrar 8

2.622.461 2.287.326

Total activos corrientes

118.246.198 100.949.929

Activos no corrientes

Propiedad, planta y equipo, neto 9

880.475 722.001

Construcciones en proceso (edificio Junta)

1.545 44.571

Otros activos 10

169.445 137.302

Total activos no corrientes

1.051.465 903.874

Total activos

119.297.663

101.853.803

PASIVOS Y PATRIMONIO

Pasivos

Captaciones de ahorro a la vista 11

20.008.835 13.026.532

Captaciones de ahorro anual 11

24.956.462 21.601.521

Obligaciones por pacto de recompra de títulos 12

401.712 ---

Provisiones 13

169.715 187.487

Otras cuentas por pagar 14

470.804 472.698

Total pasivos

46.007.528 35.288.238

Patrimonio

Fondo de ahorro 15

36.432.456 32.506.141

Excedente acumulado 15

31.994.170 29.421.802

Superávit por revaluación de bienes realizables 15

2.950 2.950

Plusvalía (minusvalía) en valoración de inversiones 15

(14.383) 6.161

Pago anticipado de rendimientos

(130.849) (109.384)

Excedente neto del año

5.005.791 4.737.895

Total patrimonio

73.290.135 66.565.565

Total pasivos y patrimonio

119.297.663 101.853.803

Cuentas de orden 19 104.393.983 86.947.612

Las notas adjuntas son parte integral de los estados financieros

6

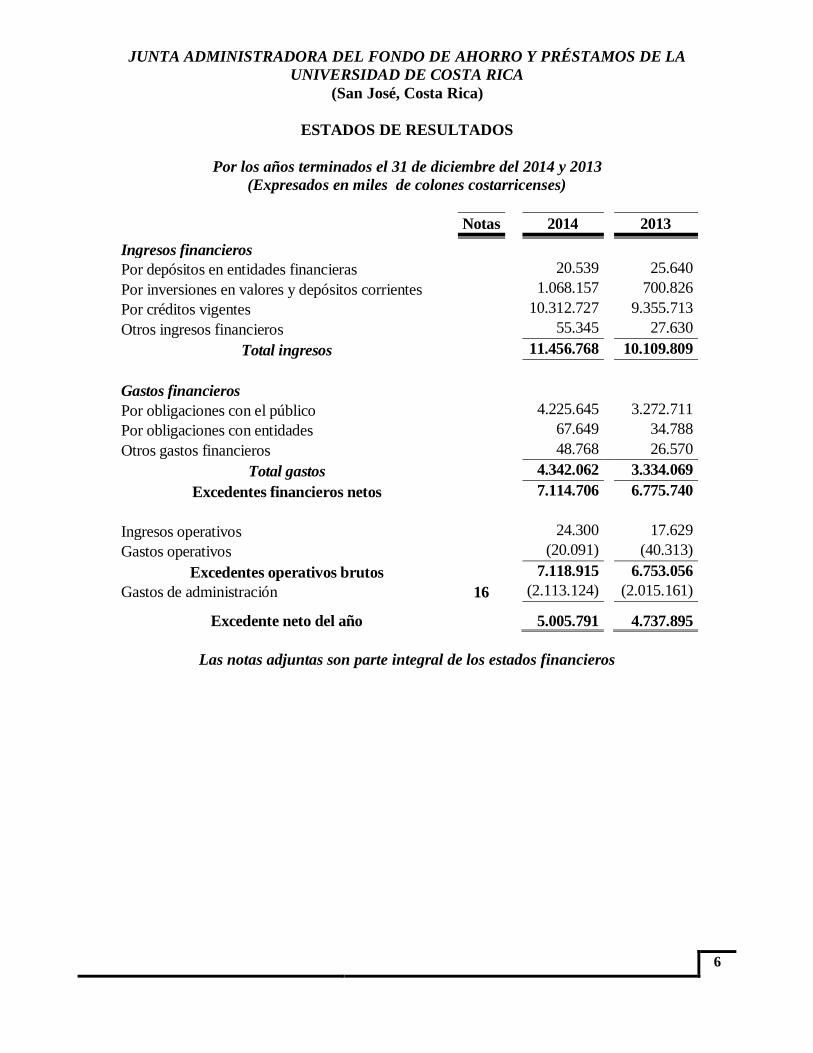

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRÉSTAMOS DE LA

UNIVERSIDAD DE COSTA RICA

(San José, Costa Rica)

ESTADOS DE RESULTADOS

Por los años terminados el 31 de diciembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Notas

2014 2013

Ingresos financieros

Por depósitos en entidades financieras

20.539 25.640

Por inversiones en valores y depósitos corrientes

1.068.157 700.826

Por créditos vigentes

10.312.727 9.355.713

Otros ingresos financieros

55.345 27.630

Total ingresos

11.456.768 10.109.809

Gastos financieros

Por obligaciones con el público

4.225.645 3.272.711

Por obligaciones con entidades

67.649 34.788

Otros gastos financieros

48.768 26.570

Total gastos

4.342.062 3.334.069

Excedentes financieros netos

7.114.706 6.775.740

Ingresos operativos

24.300 17.629

Gastos operativos

(20.091) (40.313)

Excedentes operativos brutos

7.118.915 6.753.056

Gastos de administración 16

(2.113.124) (2.015.161)

Excedente neto del año

5.005.791

4.737.895

Las notas adjuntas son parte integral de los estados financieros

7

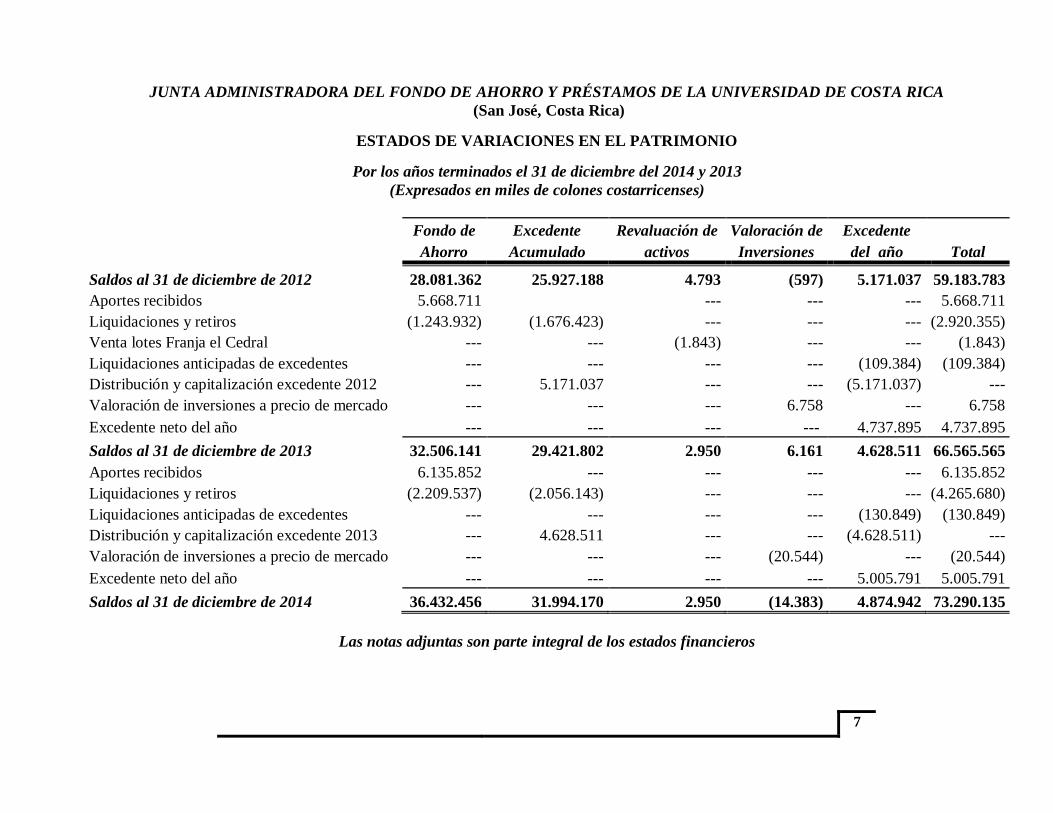

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRÉSTAMOS DE LA UNIVERSIDAD DE COSTA RICA

(San José, Costa Rica)

ESTADOS DE VARIACIONES EN EL PATRIMONIO

Por los años terminados el 31 de diciembre del 2014 y 2013

(Expresados en miles de colones costarricenses)

Fondo de Excedente Revaluación de Valoración de Excedente

Total

Ahorro Acumulado activos Inversiones del año

Saldos al 31 de diciembre de 2012 28.081.362 25.927.188 4.793 (597) 5.171.037 59.183.783

Aportes recibidos 5.668.711

--- --- --- 5.668.711

Liquidaciones y retiros (1.243.932) (1.676.423) --- --- --- (2.920.355)

Venta lotes Franja el Cedral --- --- (1.843) --- --- (1.843)

Liquidaciones anticipadas de excedentes --- --- --- --- (109.384) (109.384)

Distribución y capitalización excedente 2012 --- 5.171.037 --- --- (5.171.037) ---

Valoración de inversiones a precio de mercado --- --- --- 6.758 --- 6.758

Excedente neto del año --- --- --- --- 4.737.895 4.737.895

Saldos al 31 de diciembre de 2013 32.506.141 29.421.802 2.950 6.161 4.628.511 66.565.565

Aportes recibidos 6.135.852 --- --- --- --- 6.135.852

Liquidaciones y retiros (2.209.537) (2.056.143) --- --- --- (4.265.680)

Liquidaciones anticipadas de excedentes --- --- --- --- (130.849) (130.849)

Distribución y capitalización excedente 2013 --- 4.628.511 --- --- (4.628.511) ---

Valoración de inversiones a precio de mercado --- --- --- (20.544) --- (20.544)

Excedente neto del año --- --- --- --- 5.005.791 5.005.791

Saldos al 31 de diciembre de 2014 36.432.456 31.994.170 2.950 (14.383) 4.874.942 73.290.135

Las notas adjuntas son parte integral de los estados financieros

8

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRÉSTAMOS DE LA

UNIVERSIDAD DE COSTA RICA

(San José, Costa Rica)

ESTADOS DE FLUJOS DE EFECTIVO

Por los años terminados el 31 de diciembre del 2014 y 2013

(Expresado en miles de colones costarricenses)

2014 2013

Actividades de operación:

Excedente neto del año 5.005.791 4.737.895

Partidas que no requieren efectivo:

Depreciación y amortizaciones 109.136 100.783

Estimación para incobrables 14.030 13.785

Superávit por revaluación de bienes realizables --- (1.844)

Valoración de inversiones (20.544) 6.759

Subtotal 5.108.413 4.857.378

Variación en activos, (aumento) o disminución:

Cartera crédito (17.453.161) (15.197.819)

Bienes realizables --- 20.391

Otras cuentas por cobrar (335.135) (349.775)

Otros activos (37.004) 182.140

Variación en pasivos, aumento o (disminución):

Obligaciones con el público 10.337.244 11.483.052

Otras cuentas por pagar y provisiones (19.665) (180.861)

Obligaciones por pacto de recompra 401.712 ---

Total efectivo usado en las actividades de operación (7.106.009) (4.042.872)

Actividades de inversión:

Traspaso (adquisición) de propiedad, planta y equipo (219.722) 164.163

Disminución inversiones y valores 1.177.775 ---

Total efectivo provisto en las actividades de inversión 958.053 164.163

Actividades de financiamiento:

Liquidaciones anticipadas de excedentes del período (130.849) (109.384)

Aportes de capital recibidos 6.135.852 5.668.711

Liquidaciones y retiros de aportes de capital (4.265.681) (2.920.355)

Total efectivo provisto en las actividades de financiamiento 1.739.322 2.638.972

Variación neta del efectivo y equivalentes de efectivo en el año

699.779

3.617.641

Efectivo y equivalentes de efectivo al inicio del año 10.687.534 7.069.893

Efectivo y equivalentes de efectivo al final del año (nota 4)

11.387.313

10.687.534

Las notas adjuntas son parte integral de los estados financieros

9

JUNTA ADMINISTRADORA DEL FONDO DE AHORRO Y PRÉSTAMOS DE LA

UNIVERSIDAD DE COSTA RICA

(San José, Costa Rica)

NOTAS A LOS ESTADOS FINANCIEROS

Al 31 de diciembre del 2014 y 2013

(Expresadas en miles de colones costarricenses)

Notas 1- Entidad que reporta

La Junta Administradora del Fondo de Ahorro y Préstamo de la Universidad de Costa Rica (la

Junta), se originó con la promulgación de la Ley Orgánica de la Universidad de Costa Rica el

26 de agosto de 1940, la cual posteriormente fue modificada (La Gaceta número 288 del 17 de

diciembre de 1968). El objetivo de la Junta es estimular el ahorro y el crédito personal y

solidario entre sus afiliados, además de ofrecerles orientación sobre el mejor uso de estos

créditos.

La administración declara que los estados financieros aquí presentados, el estado de situación

financiera, los estados de resultados, de cambios en el patrimonio y de flujos de efectivo de la

Junta cumplen con todos los requisitos de las Normas Internacionales de Información

Financiera que le son aplicables, así como con las interpretaciones pertinentes que sobre las

mismas haya emitido el Comité de Interpretaciones.

Notas 2- Base de preparación

Los estados financieros de la Junta han sido preparados de conformidad con Normas

Internacionales de Información Financiera (NIIF, NIC) y sus interpretaciones adoptadas por el

Comité de Normas Internacionales de Contabilidad (“IASB”, por sus siglas en inglés).

Moneda funcional y de presentación

Los estados financieros y sus notas se expresan en colones (¢), que es la unidad monetaria de la

República de Costa Rica y moneda funcional de la Junta.

Base de medición

Los estados financieros de la Junta han sido preparados sobre la base del costo histórico,

excepto por las inversiones disponibles para la venta las cuales pueden ser valuadas a su

valor razonable y las propiedades de Franja el Cedral que se presentan a su valor razonable.

Uso de estimaciones y juicios

La preparación de los estados financieros de conformidad con NIIF requiere registrar

estimaciones, supuestos y juicios que afectan la aplicación de las políticas y los valores de los

activos, pasivos, ingresos y gastos reportados. Los resultados reales podrían diferir de esas

estimaciones. Las estimaciones y los supuestos de soporte son revisados sobre una base

recurrente. Las revisiones a las estimaciones se reconocen en el período en el cual son revisadas

y en cualquier período futuro afectado.

10

Notas 3- Políticas de contabilidad significativas

a) Moneda funcional y transacciones en moneda extranjera

Los registros contables de la Junta se llevan en colones costarricenses. La Junta

registra sus transacciones en moneda extranjera al tipo de cambio del fin del mes

correspondiente. Al determinar la situación financiera y los resultados de sus

operaciones, la Junta valúa y ajusta sus activos y pasivos denominados en moneda

extranjera al tipo de cambio vigente a la fecha de dicha determinación o

valuación. Las diferencias cambiarías resultantes se aplican a los resultados del

periodo en que se incurren.

b) Reconocimiento de ingresos y gastos

Se utiliza en general el principio contable devengado para el reconocimiento de los ingresos y

gastos, excepto en los préstamos intereses sobre préstamos, a los cuales se les aplica el

principio de efectivo.

c) Efectivo y equivalentes de efectivo

El efectivo y equivalentes de efectivo incluyen el efectivo en caja y bancos así como

los instrumentos financieros a la vista con vencimiento menor o igual a tres meses.

Tales instrumentos financieros se presentan a su valor de mercado; por su naturaleza

han sido adquiridos y mantenidos por la Junta para fines de rendimiento y se clasifican como

mantenidas para venta.

d) Inversiones en valores

De acuerdo a las NIIF´s las inversiones en valores se pueden clasificar como valuadas

a mercado a través del estado de resultados (para negociación), disponibles para la

venta y mantenidas al vencimiento. Las disponibles para la venta se valúan a precio

de mercado.

El efecto de la valuación a precio de mercado de las inversiones disponibles para la

venta se incluye directamente en una cuenta de otros resultados integrales en el

patrimonio.

La compra y la venta de activos financieros por la vía ordinaria se reconocen por el

método de la fecha de liquidación, que es aquella en que se entrega o recibe un

activo.

Los instrumentos financieros son medidos inicialmente al costo incluyendo los costos de

transacción. Para los activos financieros el costo es el valor justo de la contrapartida

entregada. Los costos de transacción son los que se originan en la compra de las

inversiones.

Un activo financiero es dado de baja cuando no se tiene control sobre los derechos

contractuales que componen el activo. Esto ocurre cuando los derechos se realizan,

expiran o ceden a terceros.

11

e) Estimación para la incobrabilidad

A partir del periodo 2011 de acuerdo con la Política Contable (Aprobada en sesión 1577

del 25 de octubre del 2010), la estimación para incobrables se establece en el 1%

sobre la cartera de crédito segregada en: cartera morosa de 1 día en adelante, cartera

con garantía fiduciaria excluyendo préstamos corrientes y No fiduciarios,

funcionarios PAIS y ex-afiliados, por su grado de riesgo. El monto acumulado de

esta estimación se revisa en el mes de diciembre. En caso de que proceda un ajuste

por aumento de estimación, se amortiza mensualmente durante el año siguiente.

Para el periodo 2014 la estimación para incobrables se establece en 1% sobre la

cartera de crédito segregada en: cartera morosa de 1 día en adelante, cartera con

garantía fiduciaria excluyendo Préstamos Corrientes y No Fiduciarios,

y ex afiliados, por su grado de riesgo. Se hace referencia a la

NIC 8 párrafos 32, 33, 39, 48. El monto acumulado de esta estimación se revisa en

el mes de diciembre de cada año. En caso de que proceda un ajuste por aumento

de estimación, se amortiza mensualmente durante el año siguiente. (Aprobada en sesión 1577

del 25 de octubre del 2010).

f) Propiedad, planta y equipo

La propiedad, planta y equipo son registrados originalmente al costo. La depreciación sobre

los edificios, el mobiliario y el equipo es calculada por el método de línea recta sobre los años

de vida útil estimada.

Los costos de construcción e instalación cuando suceden, son cargados en cuentas

transitorias al costo y traspasados a las cuentas definitivas al concluirse las obras.

La utilidad o pérdida en el retiro o venta de estos activos se incluye en los resultados del

período en que se origina.

Las renovaciones y mejoras importantes se capitalizan mientras que los reemplazos menores,

reparaciones y mantenimiento que no alargan la vida útil del activo, se cargan a resultados a

medida que se efectúan.

Se establece la depreciación para el “Equipo de cómputo Estacional” (equipo de

cómputo y de oficina que permanece dentro de las instalaciones) con una vida útil de 36 meses.

(Aprobado en sesión 1353).

g) Bienes realizables

La dación de propiedades para pago de deudas, se aplica en casos de morosidad, para

evitar el proceso judicial. Casos diferentes al anterior se manejan por excepción,

aprobados por la Junta Administradora, adjuntando documentos que justifiquen la

situación.

El monto de venta de los bienes recibidos, dado como pago de deudas, será autorizada

por la Junta Administradora, tomando como referencia el avalúo y el monto de la

deuda.

- Los costos y honorarios de traspaso, se registra como gastos, para no incrementar el valor

de venta de la propiedad.

12

- En casos en que las personas afiliadas no muestren interés de comprar, se realiza oferta

pública.

h) Provisiones

Una provisión es reconocida cuando la Junta incurre en una obligación legal o contractual

como resultado de un evento pasado y es probable que se requiera un desembolso económico

para cancelarla. El valor estimado de esa provisión se ajusta al cierre anual afectando

directamente los resultados de operación.

i) Cargos diferidos

Los cargos diferidos corresponden a licencias de software, las cuales son amortizadas durante un

período de cinco años a partir de la fecha de adquisición.

j) Prestaciones legales

Las compensaciones que se acumulan a favor de los empleados de la Junta según el tiempo de

servicio, de acuerdo con las disposiciones del Código de Trabajo, pueden llegar a serles pagadas

en caso de despido sin causa justificada o por acogerse a la jubilación (régimen JUPEMA), o de

invalidez, vejez o muerte de CCSS.

La indemnización representa 8.33% de la planilla mensual con un máximo de quince

años para cada empleado. Con la vigencia de la Ley de Protección al Trabajador

No. 7983, la Junta aporta 3% a los fondos creados por dicha Ley, mientras dure la

relación laboral sin límite de años, y traslada un 4.5% a la Asociación de Empleados

de la Junta de Ahorro y Préstamo (ASEJAP), un 3% a la operadora de pensión

seleccionada por los funcionarios por la Ley de Protección al Trabajador y el restante 0.83% lo

mantiene la Junta.

k) Distribución de excedentes

La Junta establece al finalizar cada ejercicio económico el porcentaje de excedentes que le

corresponden a cada afiliado de acuerdo con sus ahorros individuales; estos excedentes son

capitalizados en las cuentas individuales y únicamente se entregan en caso de retiro de la

Universidad de Costa Rica por decisión propia, jubilación, despido o fallecimiento.

En estos casos de retiro de afiliados, la distribución de excedentes se registra como

liquidaciones anticipadas de excedentes, y corresponde al cálculo del rendimiento al

mes anterior a su liquidación sobre los aportes y rendimientos acumulados a ese

periodo.

l) Plan de aportaciones definidas

La Universidad de Costa Rica realiza los aportes correspondientes al Fondo y no tiene

obligación legal ni efectiva de realizar contribuciones adicionales, en el caso de que

el Fondo no tenga suficientes activos para atender los beneficios de los empleados

que se relacionen con los servicios que éstos han prestado en el periodo corriente y en

los anteriores.

13

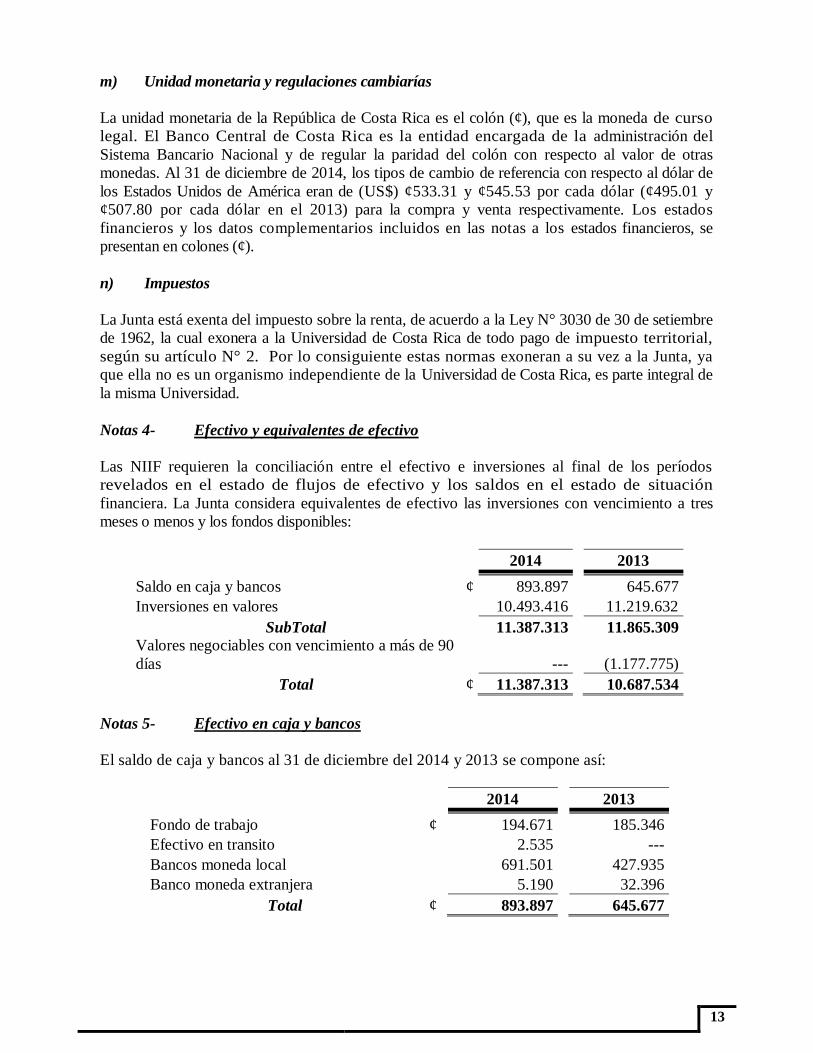

m) Unidad monetaria y regulaciones cambiarías

La unidad monetaria de la República de Costa Rica es el colón (¢), que es la moneda de curso

legal. El Banco Central de Costa Rica es la entidad encargada de la administración del

Sistema Bancario Nacional y de regular la paridad del colón con respecto al valor de otras

monedas. Al 31 de diciembre de 2014, los tipos de cambio de referencia con respecto al dólar de

los Estados Unidos de América eran de (US$) ¢533.31 y ¢545.53 por cada dólar (¢495.01 y

¢507.80 por cada dólar en el 2013) para la compra y venta respectivamente. Los estados

financieros y los datos complementarios incluidos en las notas a los estados financieros, se

presentan en colones (¢).

n) Impuestos

La Junta está exenta del impuesto sobre la renta, de acuerdo a la Ley N° 3030 de 30 de setiembre

de 1962, la cual exonera a la Universidad de Costa Rica de todo pago de impuesto territorial,

según su artículo N° 2. Por lo consiguiente estas normas exoneran a su vez a la Junta, ya

que ella no es un organismo independiente de la Universidad de Costa Rica, es parte integral de

la misma Universidad.

Notas 4- Efectivo y equivalentes de efectivo

Las NIIF requieren la conciliación entre el efectivo e inversiones al final de los períodos

revelados en el estado de flujos de efectivo y los saldos en el estado de situación

financiera. La Junta considera equivalentes de efectivo las inversiones con vencimiento a tres

meses o menos y los fondos disponibles:

2014 2013

Saldo en caja y bancos ¢ 893.897 645.677

Inversiones en valores

10.493.416 11.219.632

SubTotal

11.387.313 11.865.309

Valores negociables con vencimiento a más de 90

días

---

(1.177.775)

Total ¢ 11.387.313 10.687.534

Notas 5- Efectivo en caja y bancos

El saldo de caja y bancos al 31 de diciembre del 2014 y 2013 se compone así:

2014 2013

Fondo de trabajo ¢ 194.671 185.346

Efectivo en transito

2.535 ---

Bancos moneda local

691.501 427.935

Banco moneda extranjera

5.190 32.396

Total ¢ 893.897 645.677

14

Notas 6- Inversiones en valores

Al 31 de diciembre del 2014 y 2013, las inversiones en valores presentan la siguiente

composición:

2014 2013

Disponibles para la venta:

Inversiones en valores y depósitos (1) ¢ 6.842.581 8.873.756

Títulos dados en garantía (Recompra) (1)

508.531 ---

Productos por cobrar sobre inversiones en

valores financieros (1)

56.167 72.853

Inversiones en contratos INVU maduros (2)

100.898 73.048

Inversiones en contratos INVU en proceso de

maduración (2)

2.318.301 1.752.562

Productos acumulados en contratos INVU

maduros (2)

35.011 23.261

Productos acumulados en contratos INVU en

proceso de maduración (2)

631.927 424.152

Total ¢ 10.493.416 11.219.632

(1) El detalle de las inversiones al 31 de diciembre del 2014 es como sigue:

Entidad Número de

Operación

Fecha de

Compra

Fecha de

Vencimiento

Valor

Facial

Tasa

de

Interés

Saldo

Inversión

Saldo

Prima

Saldo

Descuento

Saldo Productos

Acumulados Libros

BCR Valores S.A. 1130723516 17/07/2013 04/05/2022 450.500 7.71% 452.616 --- (34.867) 417.749 4.352

BCR Valores S.A. 15122014 15/12/2014 15/12/2017 2.500.000 8.70% 2.500.000 4.930 --- 2.504.930 7.703

BCR Valores S.A. 63999774 16/12/2014 16/06/2015 473 2.00% 258.036 --- --- 258.036 185

BN Valores S.A 14081423338 18/08/2014 04/05/2015 1.000 3.00% 545.986 1.852 --- 547.838 1.182

BN Valores S.A 14121554560 16/12/2014 16/03/2015 507 2.30% 276.771 --- --- 276.771 195

BN Valores S.A 14121554592 16/12/2014 16/03/2015 373 2.25% 204.452 --- --- 204.452 140

INS Valores 1130724256 19/07/2013 24/06/2015 370.000 9.66% 370.632 6.249 --- 376.881 17.871

INS Valores 1140170942 27/01/2014 28/04/2021 282.200 9.20% 276.832 12.220 --- 289.052 4.114

INS Valores 1140171892 30/01/2014 18/04/2029 300.000 9.15% 300.984 7.353 --- 308.337 5.051

INS Valores 1140273682 07/02/2014 25/11/2015 800 4.60% 442.131 5.490 --- 447.621 1.949

INS Valores 1140275607 17/02/2014 28/04/2021 200.000 9.20% 196.016 8.840 --- 204.856 2.915

INS Valores 14102039450 22/10/2014 27/05/2020 888 4.83% 482.472 1.232 --- 483.704 2.143

BNCR 17153 12/09/2013 30/01/2015 2.000.000 3.55% 500.488 --- --- 500.488 746

BNCR 17153-02$ 31/07/2014 30/01/2015 1.344 1.06% --- --- --- --- 19 INS Valores (Recompra) 1140170943 27/01/2014 28/04/2021 521.500 9.20% 508.531 22.622 --- 531.153 7.602

Ajuste --- --- --- --- --- (756) --- --- (756) ---

Total --- --- --- 6.629.585 --- 7.315.191 70.788 (34.867) 7.351.112 56.167

(2) Corresponde a los contratos con el INVU en proceso de maduración y maduros, los

cuales corresponden a los aportes de ahorro en nueve modalidades de plazo en cuotas

fijas; al vencer el plazo del ahorro se puede disponer de un crédito hipotecario

a un interés anual del 9% en el INVU.

15

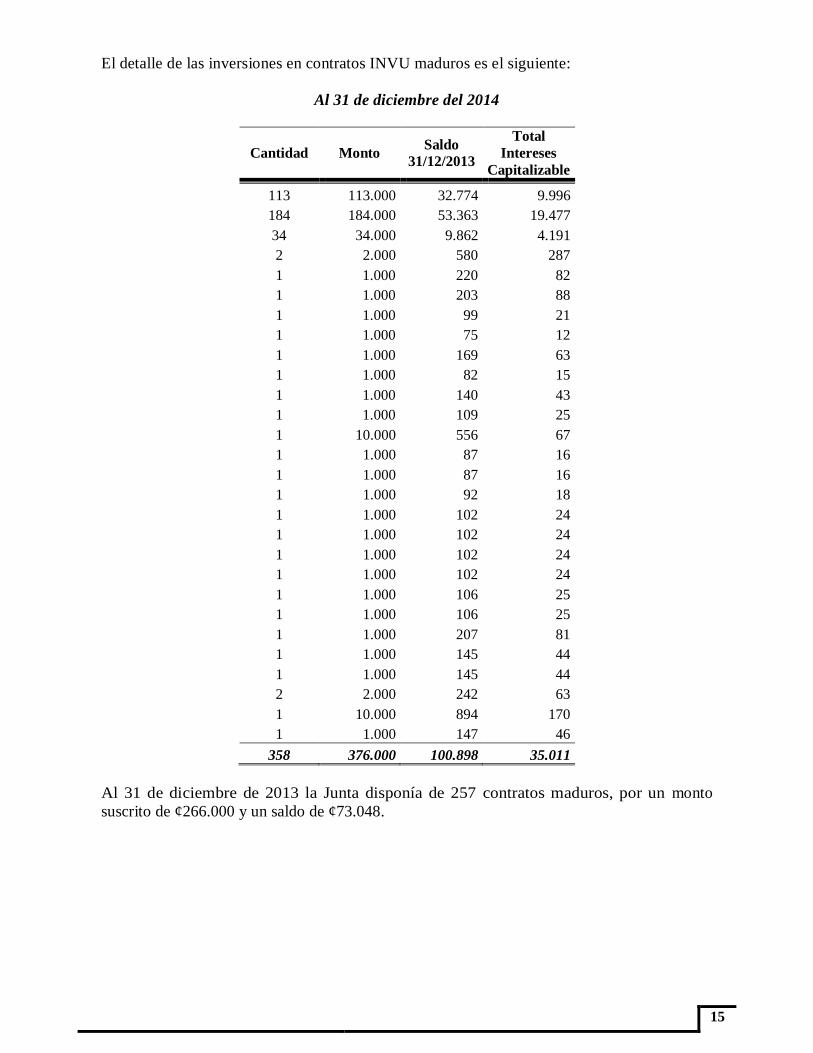

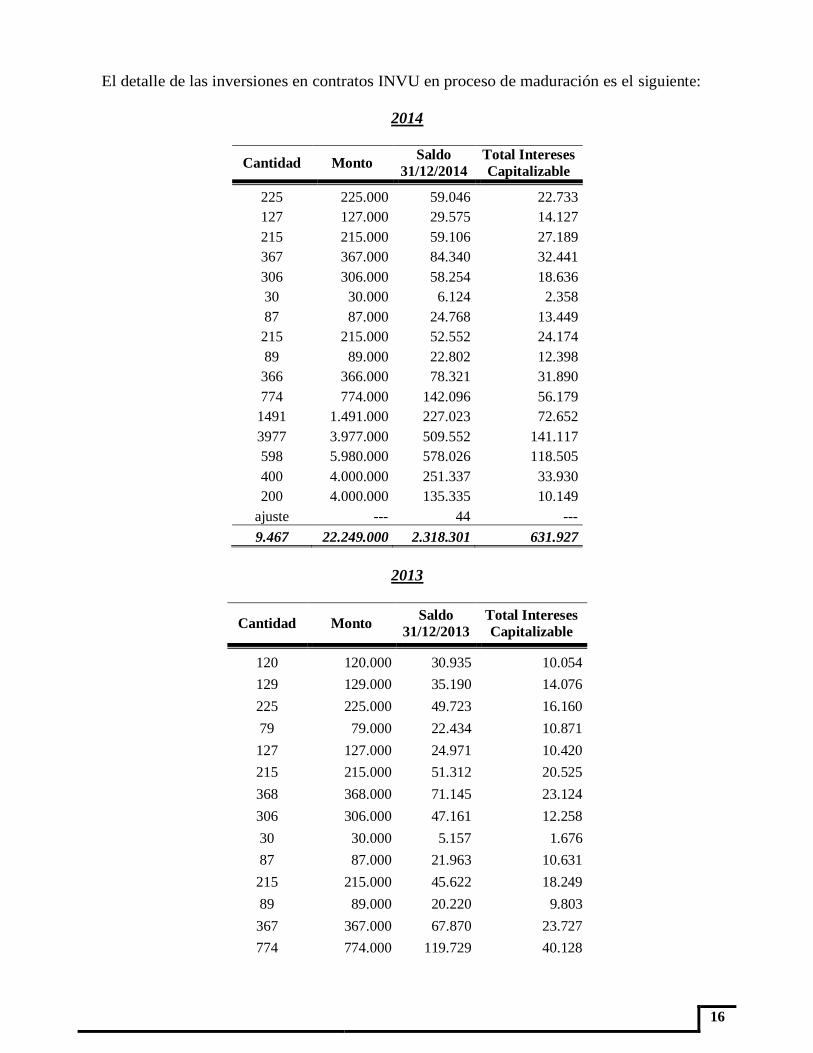

El detalle de las inversiones en contratos INVU maduros es el siguiente:

Al 31 de diciembre del 2014

Cantidad Monto Saldo

31/12/2013

Total

Intereses

Capitalizable

113 113.000 32.774 9.996

184 184.000 53.363 19.477

34 34.000 9.862 4.191

2 2.000 580 287

1 1.000 220 82

1 1.000 203 88

1 1.000 99 21

1 1.000 75 12

1 1.000 169 63

1 1.000 82 15

1 1.000 140 43

1 1.000 109 25

1 10.000 556 67

1 1.000 87 16

1 1.000 87 16

1 1.000 92 18

1 1.000 102 24

1 1.000 102 24

1 1.000 102 24

1 1.000 102 24

1 1.000 106 25

1 1.000 106 25

1 1.000 207 81

1 1.000 145 44

1 1.000 145 44

2 2.000 242 63

1 10.000 894 170

1 1.000 147 46

358 376.000 100.898 35.011

Al 31 de diciembre de 2013 la Junta disponía de 257 contratos maduros, por un monto

suscrito de ¢266.000 y un saldo de ¢73.048.

16

El detalle de las inversiones en contratos INVU en proceso de maduración es el siguiente:

2014

Cantidad Monto Saldo

31/12/2014

Total Intereses

Capitalizable

225 225.000 59.046 22.733

127 127.000 29.575 14.127

215 215.000 59.106 27.189

367 367.000 84.340 32.441

306 306.000 58.254 18.636

30 30.000 6.124 2.358

87 87.000 24.768 13.449

215 215.000 52.552 24.174

89 89.000 22.802 12.398

366 366.000 78.321 31.890

774 774.000 142.096 56.179

1491 1.491.000 227.023 72.652

3977 3.977.000 509.552 141.117

598 5.980.000 578.026 118.505

400 4.000.000 251.337 33.930

200 4.000.000 135.335 10.149

ajuste --- 44 ---

9.467 22.249.000 2.318.301 631.927

2013

Cantidad Monto Saldo

31/12/2013

Total Intereses

Capitalizable

120 120.000 30.935 10.054

129 129.000 35.190 14.076

225 225.000 49.723 16.160

79 79.000 22.434 10.871

127 127.000 24.971 10.420

215 215.000 51.312 20.525

368 368.000 71.145 23.124

306 306.000 47.161 12.258

30 30.000 5.157 1.676

87 87.000 21.963 10.631

215 215.000 45.622 18.249

89 89.000 20.220 9.803

367 367.000 67.870 23.727

774 774.000 119.729 40.128

17

Cantidad Monto Saldo

31/12/2013

Total Intereses

Capitalizable

1494 1.494.000 184.163 47.882

3985 3.985.000 395.018 85.356

590 5.900.000 405.280 58.773

4000 4.000.000 135.335 10.150

200 4.000.000 19.334 289

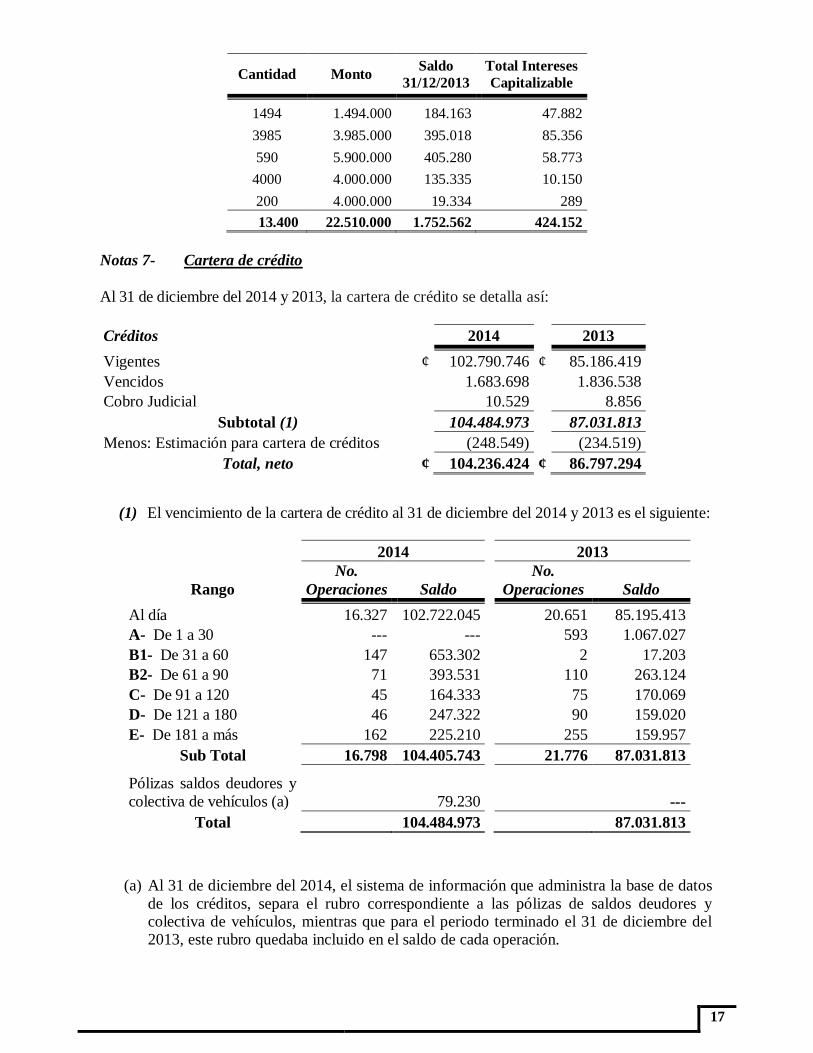

13.400 22.510.000 1.752.562 424.152

Notas 7- Cartera de crédito

Al 31 de diciembre del 2014 y 2013, la cartera de crédito se detalla así:

Créditos

2014

2013

Vigentes ¢ 102.790.746 ¢ 85.186.419

Vencidos

1.683.698

1.836.538

Cobro Judicial

10.529

8.856

Subtotal (1)

104.484.973

87.031.813

Menos: Estimación para cartera de créditos

(248.549)

(234.519)

Total, neto ¢ 104.236.424 ¢ 86.797.294

(1) El vencimiento de la cartera de crédito al 31 de diciembre del 2014 y 2013 es el siguiente:

2014 2013

Rango

No.

Operaciones Saldo

No.

Operaciones Saldo

Al día 16.327 102.722.045 20.651 85.195.413

A- De 1 a 30 --- --- 593 1.067.027

B1- De 31 a 60 147 653.302 2 17.203

B2- De 61 a 90 71 393.531 110 263.124

C- De 91 a 120 45 164.333 75 170.069

D- De 121 a 180 46 247.322 90 159.020

E- De 181 a más 162 225.210 255 159.957

Sub Total 16.798 104.405.743 21.776 87.031.813

Pólizas saldos deudores y

colectiva de vehículos (a) 79.230

---

Total 104.484.973

87.031.813

(a) Al 31 de diciembre del 2014, el sistema de información que administra la base de datos

de los créditos, separa el rubro correspondiente a las pólizas de saldos deudores y colectiva de vehículos, mientras que para el periodo terminado el 31 de diciembre del 2013, este rubro quedaba incluido en el saldo de cada operación.

18

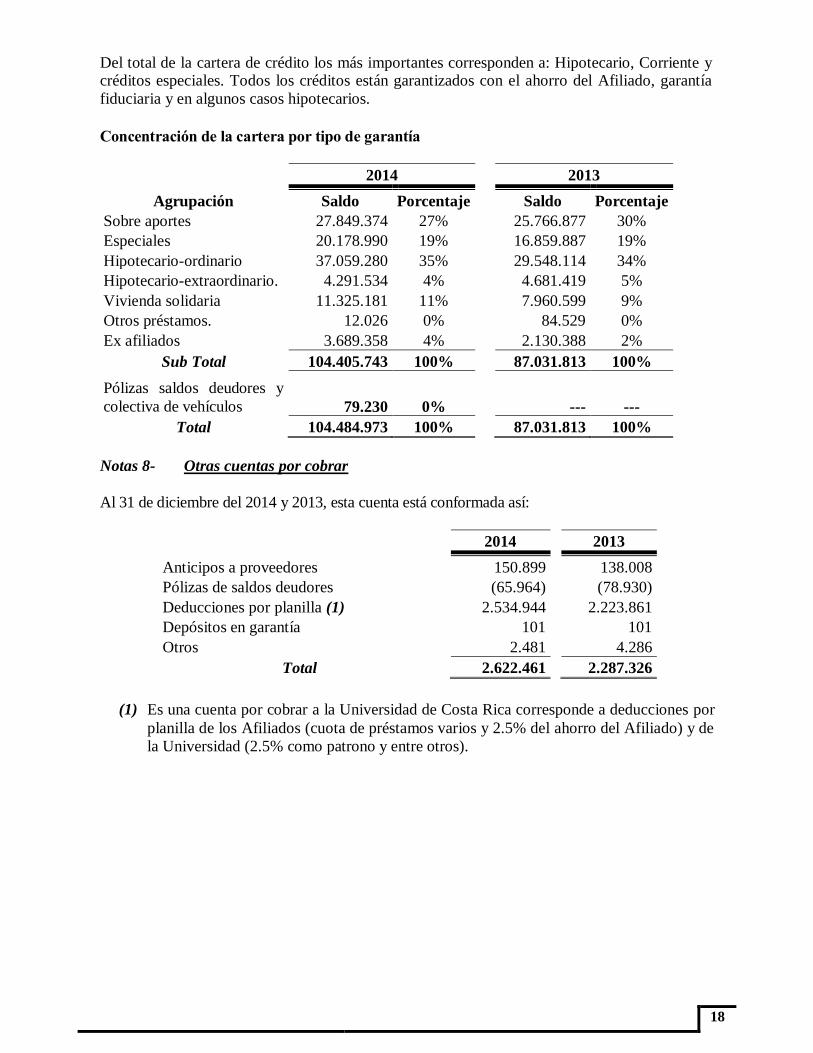

Del total de la cartera de crédito los más importantes corresponden a: Hipotecario, Corriente y créditos especiales. Todos los créditos están garantizados con el ahorro del Afiliado, garantía

fiduciaria y en algunos casos hipotecarios.

Concentración de la cartera por tipo de garantía

2014

2013

Agrupación Saldo Porcentaje

Saldo Porcentaje

Sobre aportes 27.849.374 27%

25.766.877 30%

Especiales 20.178.990 19%

16.859.887 19%

Hipotecario-ordinario 37.059.280 35%

29.548.114 34%

Hipotecario-extraordinario. 4.291.534 4%

4.681.419 5%

Vivienda solidaria 11.325.181 11%

7.960.599 9%

Otros préstamos. 12.026 0%

84.529 0%

Ex afiliados 3.689.358 4%

2.130.388 2%

Sub Total 104.405.743 100%

87.031.813 100%

Pólizas saldos deudores y

colectiva de vehículos 79.230 0%

--- ---

Total 104.484.973 100%

87.031.813 100%

Notas 8- Otras cuentas por cobrar

Al 31 de diciembre del 2014 y 2013, esta cuenta está conformada así:

2014 2013

Anticipos a proveedores

150.899 138.008

Pólizas de saldos deudores

(65.964) (78.930)

Deducciones por planilla (1)

2.534.944 2.223.861

Depósitos en garantía

101 101

Otros

2.481 4.286

Total

2.622.461 2.287.326

(1) Es una cuenta por cobrar a la Universidad de Costa Rica corresponde a deducciones por

planilla de los Afiliados (cuota de préstamos varios y 2.5% del ahorro del Afiliado) y de

la Universidad (2.5% como patrono y entre otros).

19

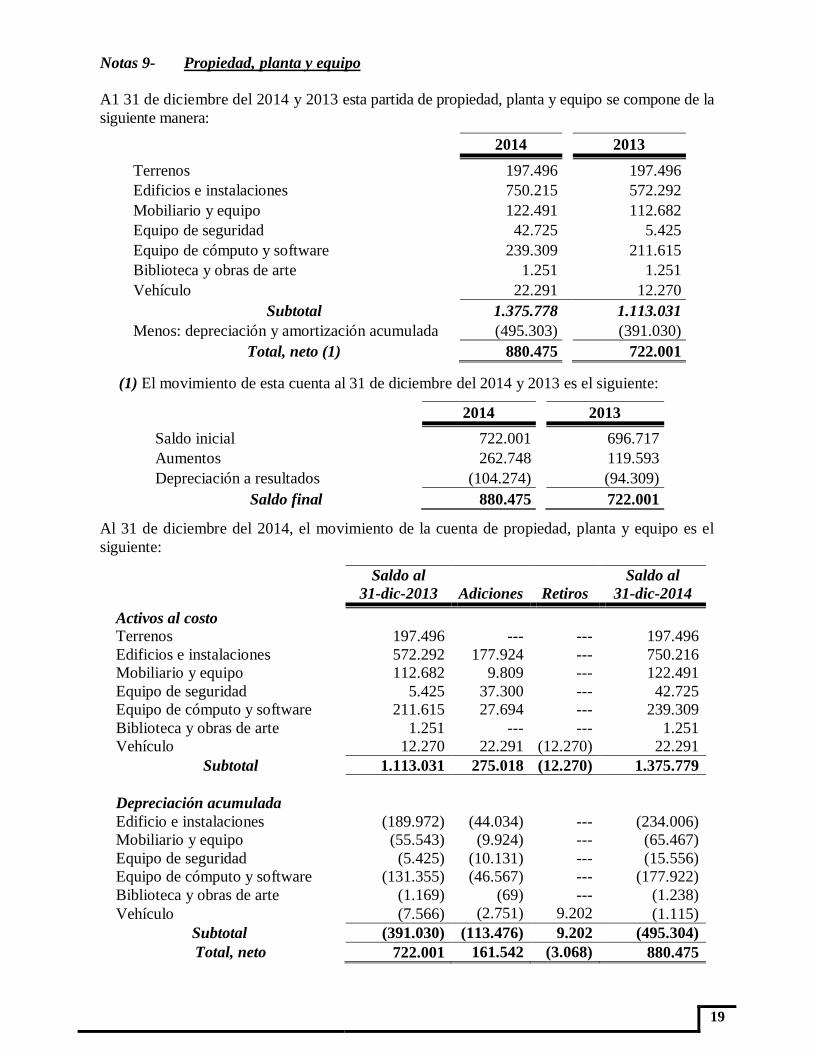

Notas 9- Propiedad, planta y equipo

A1 31 de diciembre del 2014 y 2013 esta partida de propiedad, planta y equipo se compone de la

siguiente manera:

2014 2013

Terrenos 197.496 197.496

Edificios e instalaciones 750.215 572.292

Mobiliario y equipo 122.491 112.682

Equipo de seguridad 42.725 5.425

Equipo de cómputo y software 239.309 211.615

Biblioteca y obras de arte 1.251 1.251

Vehículo 22.291 12.270

Subtotal 1.375.778 1.113.031

Menos: depreciación y amortización acumulada (495.303) (391.030)

Total, neto (1) 880.475 722.001

(1) El movimiento de esta cuenta al 31 de diciembre del 2014 y 2013 es el siguiente:

2014 2013

Saldo inicial 722.001 696.717

Aumentos 262.748 119.593

Depreciación a resultados (104.274) (94.309)

Saldo final 880.475 722.001

Al 31 de diciembre del 2014, el movimiento de la cuenta de propiedad, planta y equipo es el

siguiente:

Saldo al

31-dic-2013 Adiciones Retiros

Saldo al

31-dic-2014

Activos al costo

Terrenos 197.496 --- --- 197.496

Edificios e instalaciones 572.292 177.924 --- 750.216

Mobiliario y equipo 112.682 9.809 --- 122.491

Equipo de seguridad 5.425 37.300 --- 42.725

Equipo de cómputo y software 211.615 27.694 --- 239.309

Biblioteca y obras de arte 1.251 --- --- 1.251

Vehículo 12.270 22.291 (12.270) 22.291

Subtotal 1.113.031 275.018 (12.270) 1.375.779

Depreciación acumulada

Edificio e instalaciones (189.972) (44.034) --- (234.006)

Mobiliario y equipo (55.543) (9.924) --- (65.467)

Equipo de seguridad (5.425) (10.131) --- (15.556)

Equipo de cómputo y software (131.355) (46.567) --- (177.922)

Biblioteca y obras de arte (1.169) (69) --- (1.238)

Vehículo (7.566) (2.751) 9.202 (1.115)

Subtotal (391.030) (113.476) 9.202 (495.304)

Total, neto 722.001 161.542 (3.068) 880.475

20

Notas 10- Otros activos

A1 31 de diciembre del 2014 y 2013 la partida de otros activos se conforma de la forma

siguiente:

2014 2013

Software, neto 10.986 14.075

Seguros 30.628 5.298

Franja El Cedral, costo histórico 2.037 2.037

Proyecto El Cedral, costos totales (2) 128.267 118.365

Valoración Franja el Cedral (1) (2.473) (2.473)

Total 169.445 137.302

(1) La Junta hizo avalúo del bien inmueble la Franja El Cedral conforme al estudio

realizado por el perito valuador Ingeniero Carlos Haug Umaña del 30 de noviembre de

2010. Comprendió el estudio de la propiedad inscrita en el folio real No.

255.628-000 de la Provincia de San José, cantón quinto, Montes de Oca, distrito

segundo Sabanilla.

(2) Este saldo corresponde a un lote del proyecto el Cedral que se encuentran en

proceso de venta en la urbanización el Cedral, segunda etapa.

Notas 11- Obligaciones con el público

Las Obligaciones con el público mantenidas por la JAFAP, al 31 de diciembre del 2014 y 2013,

se desglosan de la siguiente manera:

2014 2013

A la vista

Depósito de ahorro a la vista 16.394.655 10.263.384

Depósito de ahorro anual (navideño) 3.614.180 2.763.148

Total 20.008.835 13.026.532

A plazo

Depósito de ahorro extraordinario a plazo 23.213.239 20.305.655

Sistema de ahorro capitalizable 1.198.399 768.520

Intereses acumulados por pagar (SAEP) 544.824 527.346

Total 24.956.462 21.601.521

Al captar recursos por medio de sus sistemas de ahorro voluntario, la Junta incrementa sus

pasivos por obligaciones con el público; estos recursos se colocan en inversiones o en la

cartera de crédito para incrementar las ganancias para los afiliados (ver notas 6 y 7).

21

Notas 12- Obligaciones por pacto de recompra

A1 31 de diciembre del 2014 y 2013 las obligaciones por recompras corresponden a:

2014 2013

Recompras INS Valores 401.712 ---

Total 401.712 ---

En caso de que se requiera contar con financiamiento temporal para la atención de las operaciones,

la Junta podrá suscribir recompras, utilizando como garantía los títulos valores que respaldan las

inversiones financieras. Para realizar dichas operaciones, la Administración deberá cumplir con lo

estipulado en el procedimiento para el trámite de recompras, aprobado en sesión N° 1404 donde se

presenta el plan requerido ante el Comité de Finanzas y la Junta Directiva, indicando el monto y

los plazos máximos de cancelación de las recompras por realizar durante cada mes (Modificado en

Sesión N. º 1405, celebrada el 28 de septiembre 2006).

Notas 13- Provisiones

A1 31 de diciembre del 2014 y 2013 las provisiones corresponden a:

2014 2013

Decimotercer mes 5.150 4.536

Salario escolar 69.873 99.206

Cesantía, por pagar 67.557 55.845

Salario escolar 21.571 23.289

Vacaciones 5.564 4.611

Total 169.715 187.487

Notas 14- Otros cuentas por pagar

Las otras cuentas por pagar a1 31 de diciembre del 2014 y 2013 se detallan de la siguiente

manera:

2014 2013

Aportaciones y retenciones (1)

33.638 175.733

Ahorro líquido y no retirado

40.968 84.695

Saldo acreedores por préstamos (2)

387.224 211.268

Otros

8.974 1.002

Total

470.804 472.698

(1) En esta cuenta incluye cheques en tesorería por ¢4.108 (¢139.251 en el 2013).

(2) Mediante sesión 1664 del 04 de octubre de 2012, se acuerda aprobar el descuento de 2%

en las tasas de interés de toda la cartera de crédito.

22

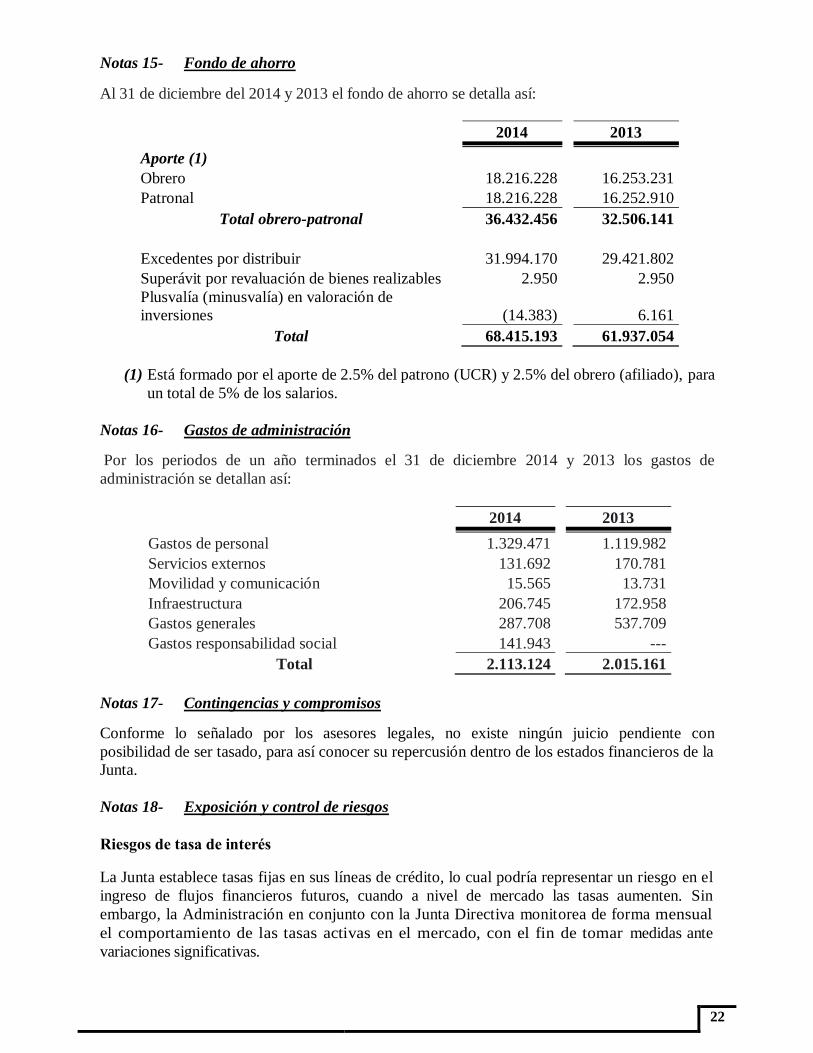

Notas 15- Fondo de ahorro

Al 31 de diciembre del 2014 y 2013 el fondo de ahorro se detalla así:

2014 2013

Aporte (1)

Obrero

18.216.228 16.253.231

Patronal

18.216.228 16.252.910

Total obrero-patronal

36.432.456 32.506.141

Excedentes por distribuir

31.994.170 29.421.802

Superávit por revaluación de bienes realizables

2.950 2.950

Plusvalía (minusvalía) en valoración de

inversiones

(14.383)

6.161

Total

68.415.193 61.937.054

(1) Está formado por el aporte de 2.5% del patrono (UCR) y 2.5% del obrero (afiliado), para

un total de 5% de los salarios.

Notas 16- Gastos de administración

Por los periodos de un año terminados el 31 de diciembre 2014 y 2013 los gastos de

administración se detallan así:

2014 2013

Gastos de personal

1.329.471 1.119.982

Servicios externos

131.692 170.781

Movilidad y comunicación

15.565 13.731

Infraestructura

206.745 172.958

Gastos generales

287.708 537.709

Gastos responsabilidad social

141.943 ---

Total

2.113.124 2.015.161

Notas 17- Contingencias y compromisos

Conforme lo señalado por los asesores legales, no existe ningún juicio pendiente con

posibilidad de ser tasado, para así conocer su repercusión dentro de los estados financieros de la

Junta.

Notas 18- Exposición y control de riesgos

Riesgos de tasa de interés

La Junta establece tasas fijas en sus líneas de crédito, lo cual podría representar un riesgo en el

ingreso de flujos financieros futuros, cuando a nivel de mercado las tasas aumenten. Sin

embargo, la Administración en conjunto con la Junta Directiva monitorea de forma mensual

el comportamiento de las tasas activas en el mercado, con el fin de tomar medidas ante

variaciones significativas.

23

La entidad mantiene una combinación de instrumentos financieros a corto plazo y a largo plazo

lo que mitiga el riesgo de variaciones en las tasas de interés.

Riesgos de flujo de efectivo

Semanalmente se conoce en Comité de Finanzas el nivel mínimo de liquidez que se

requiere para enfrentar la operación normal de la Junta, los excedentes de efectivo son

invertidos en instrumentos disponibles para la venta en tanto se disponen para las operaciones

crediticias que es el giro normal de la Junta.

Riesgos de mercado

Las inversiones son 100% sector público, con la desventaja competitiva de que mercado de

fondos de inversión y otros instrumentos del sector privado, ofrecen mejores tasas, a estos

mercados no se puede acceder de conformidad con el Reglamento de la Junta. Para ello

semanalmente la Administración junto con la Junta Directiva analiza la composición del

portafolio de inversiones y buscan la diversidad a través de diversos instrumentos financieros y

plazos.

Riesgo de tasa de cambio

Este tipo de riesgo existe cuando el valor de sus activos y pasivos en monedas extranjeras se ven

afectados por las variaciones en el tipo de cambio y los montos correspondientes se encuentran

para evitar que el patrimonio expresado en colones descienda, la Junta mantiene un

proceso de diversificación del portafolio en moneda extranjera (dólares de Estados Unidos de

América) y una baja exposición en monedas extranjeras.

Riesgo de crédito

Existe el riesgo de que las devaluaciones aceleradas de la moneda local reduzcan la

capacidad de pago de los afiliados, en términos acumulados. Constantemente se efectúan

análisis de las fianzas de los deudores para evitar un exceso de la capacidad de atención de deudas, y por ende, reducir la exposición a un alto riesgo individual.

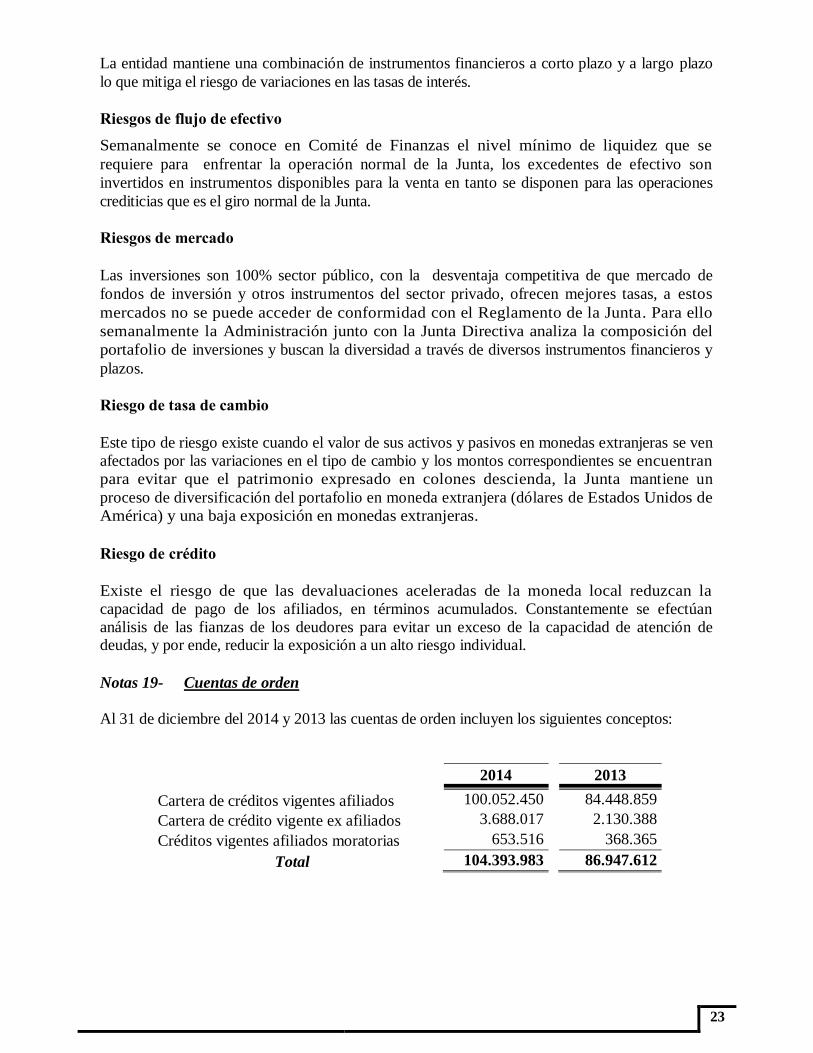

Notas 19- Cuentas de orden

Al 31 de diciembre del 2014 y 2013 las cuentas de orden incluyen los siguientes conceptos:

2014 2013

Cartera de créditos vigentes afiliados

100.052.450 84.448.859

Cartera de crédito vigente ex afiliados

3.688.017 2.130.388

Créditos vigentes afiliados moratorias

653.516 368.365

Total

104.393.983 86.947.612

24

Notas 20- Contratos

A continuación se describen las principales características del Fideicomiso UCR-BCR:

Forma: Macrotitulo

Tipo: Deuda serie A

Emisor: Fideicomiso UCR-BCR 2011

Fiduciario: Banco de Costa Rica

Moneda:

Colones (moneda de curso legal de la

República de Costa Rica

Monto: ¢2.500.000 (miles)

Fecha de negociación: 15 de diciembre de 2014

Fecha de emisión: 15 de diciembre de 2014

Fecha de vencimiento: 15 de diciembre de 2017

Precio: 100%

Plazo: 3 años

Pago anticipado:

La emisión podrá ser pagada total o

parcialmente en cualquier momento, después

del primer año de la colocación, y se hará

efectiva a su valor par.

Valor de vencimiento: Par

Custodio: BCR Custodio

Pago principal: Vencimiento

Periocidad: Trimestral

Tasa bruta: Tasa básica pasiva más 100 puntos base.

Tasa neta: Tasa de interés bruta multiplicada por 0.85%

Forma de cálculo: 30/360

Garantía de pago: Patrimonio Fideicometido

Notas 21- Hechos subsecuentes

Entre la fecha de cierre al 31 de diciembre de 2014 y la presentación de los estados

financieros no tuvimos conocimiento de otros hechos que puedan tener en el futuro

influencia o aspecto significativo en el desenvolvimiento de las operaciones de la Junta o en sus

estados financieros.

Notas 22- Fecha emisión estados financieros

Los estados financieros de la Junta Administradora del Fondo de Ahorro y Préstamo de la

Universidad de Costa Rica al 31 de diciembre de 2014 fueron autorizados para su emisión el 09 de

febrero del 2015 por parte de la administración de la Junta.