juan carlos ramÍrez osoriobibliotecadigital.univalle.edu.co/bitstream/10893/9997/1/cb... · juan...

TRANSCRIPT

1

CASO DE AUDITORÍA Y CONTROL DE INVENTARIOS EN LA

COMERCIALIZADORA INTERNACIONAL DE AZÚCARES Y MIELES S.A

(CIAMSA) PARA EL PERÍODO JULIO – DICIEMBRE DE 2014

JUAN CARLOS RAMÍREZ OSORIO

UNIVERSIDAD DEL VALLE

FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA DE CONTADURÍA PÚBLICA

SANTIAGO DE CALI

2015

2

CASO DE AUDITORÍA Y CONTROL DE INVENTARIOS EN LA

COMERCIALIZADORA INTERNACIONAL DE AZÚCARES Y MIELES S.A

(CIAMSA) PARA EL PERÍODO JULIO – DICIEMBRE DE 2014

JUAN CARLOS RAMÍREZ OSORIO

Trabajo de grado para optar por el título de

CONTADOR PÚBLICO

DIRECTOR DE TRABAJO DE GRADO

JOHN MONTAÑO PERDOMO

UNIVERSIDAD DEL VALLE

FACULTAD DE CIENCIAS DE LA ADMINISTRACIÓN

PROGRAMA DE CONTADURÍA PÚBLICA

SANTIAGO DE CALI

2015

3

Nota de aceptación:

_____________________________

_____________________________

_____________________________

_____________________________

_____________________________

_____________________________

_____________________________

Firma del presidente del jurado

_____________________________

Firma del jurado

_____________________________

Firma del jurado

Santiago de Cali, Noviembre de 2015

4

DEDICATORIA

A Dios.

Por haberme permitido llegar hasta este punto y haberme dado salud para lograr

mis objetivos, además de su infinita bondad y amor.

A mis Padres.

Por haberme apoyado en todo momento, por sus consejos, sus valores, por la

motivación constante que me ha permitido ser una persona de bien, pero más que

nada, por su amor.

A todos mis familiares.

En especial a Jose Julián, por ser el ejemplo de hermano mayor de quien aprendí

de aciertos y de momentos difíciles.

5

AGRADECIMIENTOS

El autor expresa sus agradecimientos a:

A la Universidad del Valle y a su Facultad de Ciencias de la Administración

seccional Cali por haber aportado a mi formación los valores morales, éticos e

intelectuales necesarios para hacer de esta profesión mi proyecto de vida.

A la Compañía Comercializadora Internacional de Azúcares y Mieles S.A por su

colaboración en la entrega de información necesaria para la elaboración de mi

proyecto de grado.

A los docentes John Montaño Perdomo, Hernán Vanegas Burbano, Guillermo

Albornoz, Edilberto Montaño Orozco y Maritza Rengifo M. quienes ayudaron a

la finalización de este proyecto de grado con su cooperación y experiencia

académica.

6

CONTENIDO

Pág.

RESUMEN 12

INTRODUCCIÓN 13

1. ANTECEDENTES 14

2. DEFINICIÓN DEL PROBLEMA 16

3. OBJETIVOS 18

3.1 OBJETIVO GENERAL 18

3.2 OBJETIVOS ESPECÍFICOS 18

4. JUSTIFICACIÓN 19

5. MARCO TEÓRICO 21

6. MARCO JURÍDICO 26

7. ASPECTOS METODOLÓGICOS 28

8. RESEÑA HISTÓRICA DEL SECTOR AZUCARERO DEL VALLE

DEL CAUCA Y DE LA COMERCIALIZADORA INTERNACIONAL

DE AZÚCARES Y MIELES S.A. (CIAMSA) 30

8.1 Historia de la actividad azucarera en el Valle del Cauca. 30

8.2 Principales cifras. 31

8.3 Historia, estructura, actividad y principales cifras. 32

8.4 Canal de distribución al mercado internacional. 34

9. RESULTADOS 36

9.1 Almacenamiento de azúcar. 36

9.2 Generalidades, tipos de azúcar, soportes de ingresos,

movimientos, exportaciones papeles de trabajo. 37

9.2.1 Generalidades al ingreso de vehículos 37

9.2.2 Tipos de azúcar. 37

9.2.3 El Zarpe, soporte fundamental de la exportación. 38

7

9.2.4 Ingreso de azúcar. 39

9.2.5 Entregas programadas para la exportación. 43

9.2.6 Contenedores embalados y embarcados. 44

9.2.7 Averías. 49

9.2.8 Zarpe de producto embalado. 55

9.3 Auditoría. 61

9.3.1 Programa de Auditoría. 61

9.3.2 Informe de Auditoría. 69

9.3.2.1 Procedimientos realizados. 70

9.3.2.2 Resultados obtenidos. 71

9.3.3 Oportunidades de mejora identificadas propuesta de

fortalecimiento al Control Interno. 73

10. CONCLUSIONES 74

11. BIBLIOGRAFÍA 75

8

LISTADO DE TABLAS

Pág.

Tabla No 1. Mayores productores de caña de azúcar. 32

Tabla No 2. Ejemplo de registro de ingreso de sacos de azúcar. 37

Tabla No 3. Tipos de azúcar según rango de color. 38

Tabla No 4. Vehículos recibidos del Ingenio El Portal durante el

período Julio-Diciembre de 2014. 40

Tabla No 5. Entregas Ingenio El Portal Julio-Diciembre de 2014. 43

Tabla No 6. Contenedores embalados - Ingenio El Portal Julio-

Diciembre de 2014. 44

Tabla No 7. Total avería generadas Ingenio El Portal Julio-

Diciembre de 2014. 49

Tabla No 8. Zarpe MN CONTI ARABELLA V. 345 con 11.660 sacos

Ingenio El Portal. 55

Tabla No 9. Zarpe MN ACAPULCO V. 134 con 15.370 sacos

Ingenio El Portal. 56

Tabla No 10. Zarpe MN ACAPULCO V. 711 con 18.550 sacos

Ingenio El Portal. 57

Tabla No 11. Zarpe MN CAP VILANO V. 980 con 17.490 sacos

Ingenio El Portal. 58

Tabla No 12. Zarpe MN AUSTRALIA V. 428 con 12.190 sacos

Ingenio El Portal. 59

Tabla No 13. Zarpe MN DOLPHIN V. 355 con 7.950 sacos

Ingenio El Portal. 60

Tabla No 14. Costo azúcar blanco tipo A Ingenio El Portal año 2014. 61

9

LISTADO DE FIGURAS

Pág.

Figura No 1. Mapa de Procesos CIAMSA. 34

Figura No 2. Puerto de Sociedad Portuaria Regional de Buenaventura. 35

Figura No 3. Zarpe – Listado de Contenedores embalados. 39

Figura No 4. Formato de averías Embalaje – 73 sacos (3.650 Kg.) 50

Figura No 5. Formato de averías Embalaje – 83 sacos (4.150 Kg.) 51

Figura No 6. Formato de averías Embalaje – 147 sacos (7.350 Kg.) 52

Figura No 7. Formato de averías Embalaje – 164 sacos (8.200 Kg.) 53

Figura No 8. Formato de averías incumplimiento de parámetros de

Calidad – 434 sacos (21.700 Kg.) 54

10

GLOSARIO

AVERÍA: daño generado a material y que es catalogado como no apto para el

consumo humano.

CONTENEDOR DE 20 PIES: tipo de contenedor con capacidad de carga de hasta

28.180 kg

CONVERSIÓN A GRANEL: procedimiento en el que se pasa un saco de estado

apto por medio de rajado a estado de granel (sin empaque)

EMBALAR: asignar físicamente carga a un contenedor.

EMBARQUE DE CONTENEDORES: Traslado de contenedor de un patio de

stacking a una motonave de carga.

ENTREGA: compromiso en cantidad de azúcar destinada a una venta hacia el

exterior.

PNC: producto no conforme, generado al presentarse una avería.

RAJADO: acción de rajar un saco para conversión a otro tipo de material.

TRAZABILIDAD: serie de procedimientos que permiten seguir el proceso de

evolución de un producto en cada una de sus etapas.

ZARPE: partida de una motonave del lugar donde estaba anclado o fondeado.

/Documento en el que se relacionan las cantidades embaladas para un contenedor

y que fueron embarcadas en una motonave.

11

SIGLAS

CIAMSA: Comercializadora Internacional de Azúcares y Mieles S.A.

FAO: Food and Agriculture Organization of the United Nations. Organización de

las Naciones Unidas para la Alimentación y la Agricultura.

ICA: Instituto Colombiano Agropecuario

ICUMSA: International Commission for Uniform Methods of Sugar Analysis

INVIMA: Instituto Nacional de Vigilancia de Medicamentos y Alimentos

12

CASO DE AUDITORÍA Y CONTROL DE INVENTARIOS EN

COMERCIALIZADORA INTERNACIONAL DE AZÚCARES Y MIELES S.A

(CIAMSA) PARA EL PERÍODO JULIO – DICIEMBRE DE 2014

_________________________________________________________________

RESUMEN

El presente documento se ha desarrollado focalizándose en recopilar e interpretar

la información existente sobre los movimientos de inventarios en la

Comercializadora Internacional de Azúcares y Mieles S.A. a través de un proceso

de sistematización que permite la revisión, selección y organización de la

información suministrada por la Compañía; esperando obtener de los resultados

una propuesta de mejoramiento que contribuya al fortalecimiento del Control

Interno de Inventarios.

Palabras claves: Recopilar, Movimientos de inventarios, Sistematización,

Revisión, Selección, Organización, Propuesta de mejoramiento, Fortalecimiento,

Control interno de inventarios.

ABSTRACT

This document has been developed focusing on collecting and interpreting existing

information on the movements of inventories in Comercializadora Internacional de

Azúcares y Mieles S.A through a systematic process that allows the review,

selection and organization of information provided by the Company, hoping to get

the results a proposal for improvement that contributes to strengthening the

internal control of inventories.

Keywords: Collect, inventory movements, control panels, review, selection,

organization, Proposal for improvement, strengthening, internal control of

inventories.

13

INTRODUCCIÓN

Este trabajo pretende dar como resultado una propuesta de mejoramiento y

fortalecimiento al Control Interno de los inventarios en la Comercializadora

Internacional de Azúcares y Mieles S.A. (CIAMSA) por la diferencia de inventarios

presentada en el período Julio – Diciembre de 2014 de 434 sacos de azúcar

correspondientes a 21,7 Toneladas, presentando en sus primeros cuatro capítulos

los antecedentes junto con la definición del problema, objetivos y justificación; en

el quinto capítulo se condensa el marco teórico en el que se tratan términos y

conceptos relativos al control interno organizacional, fraude, categorías, tipos de

auditorías y Normas Internacionales de Auditoría, en el sexto el marco jurídico

donde se resumen las disposiciones reglamentarias, en el séptimo se presenta la

metodología usada de análisis descriptivo de la información; en el octavo se

realiza una reseña con aspectos de CIAMSA como historia, estructura, actividad,

principales cifras; se tratan temas relativos a actividad azucarera en el Valle del

Cauca, principales productores de azúcar, cifras, canales de distribución al

mercado internacional, almacenamiento de azúcar, movimientos y transacciones,

el Zarpe como soporte fundamental de la exportación; en el noveno se hace una

descripción de los resultados del trabajo de práctica con soportes de inventarios,

movimientos, exportaciones, papeles de trabajo, auditoría y control interno e

Informe final de auditoría y oportunidades de mejora o fortalecimiento al control

interno de la Compañía para dar paso finalmente a los capítulos décimo de

conclusiones resultantes del proyecto de práctica empresarial y undécimo el

sumario de obras consultadas para la realización del proyecto.

14

1. ANTECEDENTES

En todas las empresas en las que se ejerza la actividad de compra y venta de

productos es de gran importancia canalizar esfuerzos para el control y manejo de

sus inventarios, la planeación, puesta en marcha y ejecución de estos controles,

evidenciando al final de un período contable los hallazgos encontrados y las

recomendaciones generadas en el informe de auditoría.

Para este proyecto se tendrán en cuenta los aspectos más importantes del control

que se ejercen entre la Comercializadora Internacional de Azúcares y Mieles S.A

(CIAMSA) y el Ingenio El Portal, partiendo de las transacciones de sacos de 50

Kilogramos (quintales) por exportaciones correspondientes al período Julio -

Diciembre de 2014.

Luego de compararse los informes de movimientos de inventarios y saldos entre la

Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA) y el Ingenio El

Portal en el período correspondiente por cierre de inventarios, se observan

diferencias que pueden surgir por falta de controles en los inventarios y su manejo

y se crea la necesidad de una auditoría por parte de las empresa que incluya las

transacciones realizadas en este período revisando la naturaleza de los

movimientos (Recibo, Embalaje, Conversión y Aptos etc.) realizando una

comparación exhaustiva de las entradas de quintales contra documentos, cargue

de almacenes para despachos a clientes; situación que no había sido observada

en estudios previos por faltantes o diferencia entre la información presentada por

CIAMSA y un Ingenio productor

Para la Industria Azucarera del Valle del Cauca, esta auditoría debe involucrar

importantes esfuerzos y técnicas que ayuden a determinar si existieron errores en

el manejo de los inventarios en la Comercializadora Internacional de Azúcares y

Mieles S.A (CIAMSA) dado que la participación de esta corresponde al último

15

eslabón en la cadena de distribución, siendo el puente directo entre el cliente en el

exterior y los Ingenios productores.

La información que se debe recolectar para la elaboración de la auditoría de

inventarios incluye todos los ingresos de quintales de azúcar realizados durante el

período Julio – Diciembre de 2014, los movimientos realizados al interior de la

Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA), los

despachos realizados a contenedores y Motonaves, conversiones y demás

actividades que comprometan movimiento de los quintales y su integridad. Esta

información incluirá los soportes físicos y digitales que se generan en el embalaje

y transacciones entre el Ingenio productor y la Comercializadora Internacional de

Azúcares y Mieles S.A (CIAMSA). Los datos obtenidos serán clasificados por

fecha, tipo de transacción y serán revisados de tal manera que permitan dar

claridad a los movimientos y sus correctas asignaciones a los compromisos

adquiridos desde el momento de la venta; se verificará que el documento cumpla

con las condiciones de integridad para la Industria Azucarera y especifique

claramente las características del producto que debe ser distribuido, el análisis

incluirá una detallada muestra de los movimientos realizados con el producto

desde el momento en que se crea la necesidad por parte del cliente hasta que se

realiza la exportación, comparando las cantidades y evidenciando diferencias

entre lo pactado en la venta, la distribución de almacén en tierra, Motonaves e

información proveniente del Ingenio productor.

Los Ingenios de la Industria Azucarera han tenido como único canal de distribución

hacia sus clientes del exterior la participación de la Comercializadora Internacional

de Azúcares y Mieles S.A (CIAMSA), es por eso que este proyecto implica un

complejo análisis de la estructura y movimientos de los inventarios en sus

bodegas y/o almacenes, para lograr de esta manera dar un parte satisfactorio de

las actividades en ella realizadas y dar claridad a las transacciones efectuadas

durante el período Julio – Diciembre de 2014.

16

2. DEFINICIÓN DEL PROBLEMA

Al terminar el período contable Julio – Diciembre de 2014, el Ingenio El Portal

ubicado en el departamento del Valle del Cauca y la Administración de CIAMSA,

en compañía de la Jefatura de Bodega en el ejercicio de la práctica empresarial,

se encontró que los inventarios finales que debían tener en las bodegas de la

Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA) no

correspondían a los existentes físicamente, en este proyecto se determinará

porque de los 1.116 quintales existentes según los libros se observaron

físicamente 467 sacos como averías, pero de los 649 sacos detallados como “en

otros estados” se observaron únicamente 215, encontrando una diferencia de 434

sacos no observados físicamente en las bodegas de sacos y cuyo peso equivale a

21,7 Toneladas.

Los movimientos de producto terminado realizados en este período contable entre

el Ingenio El Portal y la Comercializadora Internacional de Azúcares y Mieles S.A

(CIAMSA) se generan gracias a las necesidades de ventas hacia el exterior ya que

ésta es la Comercializadora Internacional y operadora portuaria del producto final

realizado por los Ingenios del Valle del Cauca.

Los movimientos de inventarios realizados en la Comercializadora Internacional de

Azúcares y Mieles S.A (CIAMSA) al momento de hacer una exportación,

préstamo, pago o cambio de bodega o almacén, son registrados por medio de una

transacción en SAP, generándose un número único que sirve de identificación

para la transacción teniendo los funcionarios de los Ingenios productores

encargados de la comparación de los movimientos entre el Ingenio y la

Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA) acceso en

línea de los movimientos generados con el producto. Los interrogantes que se

derivan de esta situación que se presenta en el período Julio – Diciembre de 2014

con respecto al manejo y control de los inventarios en la Comercializadora

17

Internacional de Azúcares y Mieles S.A (CIAMSA) serían entonces si existe una

adecuada asignación del producto final a cada una de las transacciones derivadas

de la venta a un cliente en el exterior, si los productos asignados son realmente

los solicitados por los clientes y coinciden en sus especificaciones, calidad y peso

correspondientes, si las cantidades asignadas a una entrega son las solicitadas

por los compradores, si se realiza oportunamente las transacciones contables que

permiten ajustar el inventario. Esta situación se detectó por parte de la

Administración en cabeza de la Jefatura de Bodegas y será expuesto a la

Auditoría Interna y a la Revisoría Fiscal PricewaterhouseCoopers para obtener de

ellos sus opiniones.

18

3. OBJETIVOS

3.1 OBJETIVO GENERAL

Determinar el motivo que generó las diferencias encontradas de sacos en las

bodegas de la Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA)

presentando una propuesta de mejoramiento al Control Interno de Inventarios.

3.2 OBJETIVOS ESPECÍFICOS

Mostrar las transacciones efectuadas en el período Julio – Diciembre de 2014

entre la Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA) y el

Ingenio El Portal.

Evaluar la gestión de los inventarios en la Comercializadora Internacional de

Azúcar del Valle del Cauca según la determinación del Ingenio productor y sus

ventas.

Revisar la asignación de productos a las determinadas entregas por medio del

zarpe.

Evidenciar los posibles errores en las asignaciones de carga para determinados

compromisos con los clientes.

19

4. JUSTIFICACIÓN

Para la Industria Azucarera del Valle del Cauca es de gran importancia el control

adecuado de sus inventarios y la correcta asignación de ellos a los compromisos

con sus clientes en el exterior, es por eso que la Comercializadora Internacional

de Azúcares y Mieles S.A (CIAMSA), siendo el canal de exportación de los

Ingenios, pretende controlar al máximo los movimientos efectuados en cada una

de las transacciones derivadas de las ventas al exterior.

Al adelantarse esta auditoría al proceso operativo durante el período Julio –

Diciembre de 2014 se propiciarán las condiciones adecuadas para generar planes

de acción que eviten que sean realizadas transacciones que no se ajusten a los

movimientos comúnmente efectuados al momento de cerrar una transacción

comercial entre el Ingenio y el Importador, teniendo en cuenta los ingresos de

producto a las bodegas de la Comercializadora Internacional de Azúcares y Mieles

S.A (CIAMSA), los movimientos entre almacenes o bodegas al interior de ésta y

hacia motonaves.

Esta auditoría permitirá evidenciar qué situaciones generan errores que hacen que

los informes finales de la Comercializadora Internacional de Azúcares y Mieles S.A

(CIAMSA) difieran de los observados por el Ingenio productor al momento de la

exportación u operación portuaria, cuáles podrían ser los controles necesarios

para evitar la ocurrencia y señalar las correcciones necesarias a efectuar para que

los informes revelen la realidad y de esta manera se pueda dar credibilidad a la

información generada en la Comercializadora Internacional de Azúcares y Mieles

S.A (CIAMSA) y por parte del grupo auditor se genere el dictamen final. Al

realizarse este proyecto se esperará beneficios no solo para la Comercializadora

Internacional de Azúcares y Mieles S.A (CIAMSA) y el Ingenio productor sino para

la Industria Azucarera en general dado que las prácticas realizadas para las

ventas, movimientos entre bodegas, almacenes en tierra y Motonaves se replican

20

en las transacciones comerciales con el exterior de todos los Ingenios productores

del Valle del Cauca; entre estos beneficios se cuenta con: un mayor control de los

inventarios, mayor credibilidad de la Industria Azucarera en los movimientos

efectuados por la Comercializadora Internacional de Azúcares y Mieles S.A

(CIAMSA), mayor credibilidad para futuros clientes que pretendan realizar

acuerdos comerciales o de operación portuaria y posibles ajustes a las diferencias

encontradas por el practicante en la Auditoría. Al detectar las debilidades del

sistema de control de inventarios y los informes generados a partir de las

transacciones realizadas en las ventas hacia el exterior presentados a la Industria

Azucarera, se podrá generar confianza a los usuarios dado que desde la

perspectiva empresarial se generarán actividades que reforzarán las actividades

de control que permitirán un acercamiento a la realidad de la información de

inventarios, se evaluará el riesgo inherente a los controles y se diseñarán más

pruebas de control basado en el conocimiento del mismo, se evaluará si las

clasificaciones de los inventarios son las adecuadas para poder dar cumplimiento

a los importadores.

21

5. MARCO TEÓRICO

Eludir controles o cometer fraudes es en las empresas un riesgo inherente que

puede darse por parte de la administración o algunos de sus funcionarios, estas

actividades siempre serán intencionales y podrán verse reflejados en casos como

el uso indebido de activos o la manipulación de los estados financieros. Para

comprender estas situaciones se debe mencionar algunas de las actividades que

podrían darse para deducir que se ha cometido fraude en el uso de activos de las

empresas como: maquillaje de efectivo, robo físico de activos tales como

inventarios, insumos, maquinarias, registros físicos para cubrir pérdidas, uso

personal de activos corporativos o cuentas de gastos infladas, entre otras,

actividades que de ser conocidas o estar en duda por el propietario o la junta

directiva de una empresa conllevarían a la decisión de solicitar una auditoría

externa que permita detectarlas.

La literatura existente sobre el tema de fraude en una empresa es amplia y

mencionado por la IFAC1 apunta a demostrar que cuando existen situaciones

como la presión, la racionalización (creencia en la propia mente, de que no se ha

cometido fraude) y la oportunidad, se da un entorno favorable para cometer

ilícitos (triángulo del fraude). Las situaciones de fraude se caracterizan por ser

netamente intencionales y no es tarea fácil encontrar a los responsables o lo que

sucedió, para esto es necesario un detallado trabajo que involucre la búsqueda de

actividades o situaciones excepcionales que indiquen que algo puede estar siendo

manejado de manera incorrecta como revisión de los registros contra las

cantidades actuales de inventarios, dado el caso de irregularidades en esta

cuenta.

1 INTERNATIONAL FEDERATION OF ACCOUNTANTS. Auditoría Financiera de Pymes. New York.

2007. P.410

22

El riesgo de fraude o error material en los estados financieros se ve disminuido

cuando se comienzan a ejecutar controles que desestimulen estas actividades, por

ejemplo, el solicitar a la administración o a los funcionarios encargados de las

entradas, salidas o registros, que cada que se haga un ingreso de material, una

venta o una remisión hacia otra bodega o almacén, se indique en un espacio del

documento la explicación suficiente de la transacción que soporte el movimiento,

solicitar la firma del funcionario que autoriza y del funcionario que recibe o

aprueba, de esta manera podría evitarse que se efectuaran movimientos que no

estén permitidos.

El auditor debe hacer uso del escepticismo profesional2

para evitar que al

momento de ser detectado un fraude, se tome como una verdadera sorpresa, de

esta manera se asume que la administración ni es totalmente honesta ni

totalmente deshonesta, reconociendo que el fraude siempre es posible y que la

administración está en la mejor posición para cometerlo.

El desarrollo económico y la globalización han hecho de la auditoría una

necesidad a la que se recurre en el momento en que se requiere determinar la

transparencia de los documentos y las actividades realizadas en las compañías,

haciendo de éstas un espacio de tranquilidad y confianza para sus actores

(accionistas, acreedores, inversionistas, trabajadores), es un fenómeno común en

países en los que se da el desarrollo de grandes multinacionales, la fusión de

medianas y pequeñas empresas, absorción entre entidades y privatizaciones,

creándose así un amplio campo de diferentes y complicadas operaciones de

consolidación que requieren análisis y control, reduciendo de esta manera los

riesgos de presentar información que no sea transparente y aplicando a sus

informes no solo la comprobación de los estados financieros sino generando una

opinión en términos morales, haciendo uso de herramientas con base en muestras

selectivas, aportando calidad a las decisiones que la junta directiva o el propietario

requieran tomar.

2 INTERNATIONAL FEDERATION OF ACCOUNTANTS. Auditoría Financiera de Pymes. New York. 2007. P.414.

23

La teoría existente que menciona las clases de auditoría varía dependiendo del

entorno, la necesidad y los objetivos que se buscan al realizar un trabajo de

verificación de los controles en las empresas, dependiendo del autor se pueden

encontrar varias clasificaciones según para la que se contrate o se requiera; como

aspecto general encontramos que la auditoría cuenta con tres grandes categorías

que son:

Auditorías a los estados financieros: este tipo de auditorías toman como punto de

partida la información que genera la empresa en sus períodos contables y que es

reflejada en el balance general, estado de resultados, estado de cambios en el

patrimonio o estado de flujos de efectivo entre otros, el objetivo es que el auditor

determine si éstos han sido preparados de acuerdo a los principios de contabilidad

generalmente aceptados y si reflejan la realidad o muestran la imagen fiel de la

empresa, explicando su situación patrimonial y posición financiera.

Auditorías de cumplimiento: con estas auditorías se pretende verificar el

cumplimiento de los manuales de control interno y las políticas establecidas por la

junta directiva o los propietarios, es decir, una vez establecidos los programas de

trabajo en la organización y la manera de ejecutarlos, se pretende analizar la

idoneidad de los mismos y su correcto cumplimiento en objetivos y tiempos.

Auditorías operacionales: estas auditorías involucran actividades de verificación en

un área específica de la organización con el objetivo de medir el desempeño de la

misma, por medio de la documentación utilizada al interior, nivel de autorizaciones

para la toma de decisiones, e incluso forma en que éstas son tomadas.

Estas auditorías pueden ser llevadas a cabo tanto por el ente al interior de la

organización encargado de las labores de verificación de cumplimiento de los

controles y que depende directamente de la presidencia de la compañía o de la

junta directiva como por una persona o entidad externa que sirva igualmente para

24

la verificación de los mismos pero sin la dependencia laboral que le implica al

auditor interno ser parte de la organización.

Para dar mayor claridad a la posición del auditor interno y del auditor externo en

las empresas, se deberían tener en cuenta los siguientes aspectos y

características de los tipos de auditorías:3

Auditoría interna: es una actividad independiente que está adscrita a la

presidencia o a la junta directiva que se ejecuta al interior de las organizaciones y

que es realizada por personal idóneo para medir y evaluar la efectividad de los

controles, la misión de los auditores internos es la de evaluar las distintas áreas de

la organización para dar información acerca de su funcionamiento y las

respectivas recomendaciones que permitan corregir las actividades que estén por

fuera del control interno, las mejoras a tiempo de protección del patrimonio y el

mejor manejo de los recursos asignados para el cumplimiento del objetivo

organizacional. El auditor interno debe estar en la organización como una persona

que no pueda depender de aquellos de quienes está dando información a la

presidencia o la junta directiva, dado que de esta manera se crea una total

independencia así haga parte de la nómina de la organización. Entre las funciones

más comunes de un auditor interno podríamos mencionar la de informar

irregularidades detectadas al interior de la organización, verificar la existencia de

activos, promover medidas para proteger los activos, evaluar el nivel de

cumplimiento de los controles al interior de la organización y los procedimientos

establecidos por la dirección y dado el caso en que se requiera modificarlos para

la correcta aplicación a la situación actual y por último tiene como función el servir

de apoyo a la auditoría externa.

3 SANCHEZ FERNANDEZ, José Luis. Teoría y Práctica de la Auditoría. Cuarta

edición. Madrid. 2009. 501p.

25

Auditoría externa: Es una actividad independiente que no está adscrita a la

organización y por medio de un contrato se establece el alcance de la relación

laboral y profesional al interior de la organización, las técnicas fundamentales de

las labores ejecutadas por el auditor externo no difieren sustancialmente de las

ejecutadas por el auditor interno pero si difieren por sus actividades realizadas, por

el sistema de trabajo, por los objetivos perseguidos, por la responsabilidad al

realizar el informe final y por la periodicidad en la actuación. Como ejemplo de

esto tenemos que la responsabilidad del auditor interno es netamente laboral y sus

informes no son utilizados como los del auditor externo de forma pública, la

responsabilidad del auditor externo ante terceros es de carácter civil, penal,

profesional o administrativo y éste se encarga de exponer una opinión acerca de la

razonabilidad de la información, determinar si estos reflejan la realidad de la

organización en sus transacciones realizadas en el período que dura la auditoría.

El auditor externo se encarga de revisar el funcionamiento de las actividades y

determinar cuáles son los puntos débiles pero en su informe no se incluyen las

recomendaciones o correcciones que deba seguir la administración. Los informes

realizados por la auditoría externa son de carácter breve, de acuerdo a un modelo

que ya se tenga establecido, en el que se relacionan las debilidades sustanciales

del manual o control interno y en el que se exponen las razones por las cuales el

auditor externo determine que se deba generar un informe con salvedades o

negativo. La labor del auditor externo además de ser realizado por lo menos una

vez al año, a diferencia del interno que es permanente, se realiza en un período

determinado y no existe una continuidad en el proceso de obtención de

evidencias.

A pesar de las diferencias entre la auditoría interna y la auditoría externa, ambas

trabajan de la mano con los fundamentos de la profesión y tienen como objetivo

general los sistemas de control interno, documentación contable y mercantil, la

experiencia adquirida por los auditores internos se vuelve una fuente de

información muy importante para los auditores externos al momento de ejecutar

sus labores.

26

6. MARCO JURÍDICO

El auditor externo en su informe final además de determinar si lo plasmado en los

estados financieros corresponde a la realidad de la empresa, debe referirse a tres

aspectos de gran importancia que son: el cumplimiento de los Principios de

Contabilidad Generalmente Aceptados, dado que lo que se requiere y el objetivo

primordial es demostrar la imagen fiel y la razonabilidad de los estados financieros

y el cumplimiento de la normatividad legal vigente; el auditor debe también cumplir

con las Normas de Auditoría Generalmente Aceptadas o las que al momento

correspondan, ya que son la base primordial que le dan la credibilidad y el

fundamento para darle un enfoque práctico y adecuado, estas normas se resumen

en 3 grupos que son: generales, de ejecución del trabajo y de información; para el

primer grupo contamos con entrenamiento y capacidad profesional, independencia

y cuidado o esmero profesional; para el segundo grupo planeamiento y

supervisión, estudio y evaluación del control interno y evidencia suficiente y

competente y por último el grupo de información que incluye: aplicación de los

Principios de Contabilidad Generalmente Aceptados, consistencia, revelación

suficiente y opinión del auditor. Finalmente, la aplicación del Decreto 0302 de

Febrero 20 de 2015 por el cual se reglamenta la Ley 1314 de 2009 sobre el marco

técnico normativo para las normas de aseguramiento de la información; dicho

marco normativo contiene: las Normas internacionales de Auditoría (NIA), las

Normas Internacionales de Control de Calidad (NICC), las Normas Internacionales

de Trabajos de Revisión (NITR), las Normas Internacionales de Trabajos para

Atestiguar (ISAE por sus siglas en inglés), las Normas Internacionales de Servicios

Relacionados (NISR) y el Código de Ética para Profesionales de la Contaduría.

Este Decreto será de aplicación obligatoria por los revisores fiscales que presten

sus servicios, a entidades del Grupo 1 y a las entidades del Grupo 2 que tengan

más de 30.000 salarios mínimos legales vigentes (SMMLV) de activos o, más de

200 trabajadores y a aquellas entidades que sin pertenecer al Grupo 1 pero que

27

voluntariamente se acogieron a emplear el marco técnico normativo de dicho

Grupo.

28

7. ASPECTOS METODOLÓGICOS

Para la realización del proyecto se tendrá en cuenta el método de diseño de

investigación descriptiva y analítica; las situaciones presentadas que incluyan el

manejo de inventarios, la utilización de los materiales para exportación, el manejo

de los almacenes y bodegas en tierra al interior de la Comercializadora

Internacional de Azúcares y Mieles S.A (CIAMSA) serán estudiadas en campo y

se determinarán maneras de abordar las situaciones de riesgo que impliquen

desarrollo de técnicas que impidan la ocurrencia de irregularidades conocidas en

otros casos presentados. Los movimientos realizados con los inventarios serán

descritos y se analizarán para determinar si se asignaron correctamente según las

necesidades de la exportación, o según la estructura determinada para la misma;

los datos resultantes de la investigación y las situaciones presentadas se

analizarán para determinar causas por las que pudieron presentarse y se realizará

el informe de hallazgos que permita a la administración tomar decisiones de

manejo al interior de la organización y que puedan ayudar a la modificación o

mejora del control interno; este caso será abordado con la metodología utilizada

en Auditoría Interna, y ejecutado como parte de la práctica empresarial para la

cual se realizará.

Los datos serán obtenidos por medio de documentación de actividades y archivos

existentes que presenta la Comercializadora Internacional de Azúcares y Mieles

S.A (CIAMSA) y el Ingenio productor, estos serán fuente del análisis que se

pretende realizar y soportarán los resultados obtenidos luego de la auditoría. Para

el análisis final de la información y presentación del informe de auditoría se

manejarán patrones que generalmente son usados por los auditores al terminar la

revisión de la información, y dependerá del tipo de resultado que se logre y podrá

ser:

Informe sin salvedades: indica que las actividades realizadas por la administración

y los informes finales presentados, muestran la realidad y la imagen fiel del

29

patrimonio y su situación financiera de un período o la comparación de 2 o más

períodos.

Informe con salvedades: se genera por incumplimiento de principios o normas

contables generalmente aceptadas, por incertidumbre.

Informe con opinión denegada: por limitaciones en el alcance de la auditoría y en

el cual se mencionan los procedimientos de auditoría que no pudieron ser

aplicados y se adjunta en resumen las cuentas de las que trata el informe.

Informe con opinión desfavorable: en el que los auditores informan que las

cuentas anuales o del período o períodos no expresan la imagen fiel del

patrimonio y de la situación financiera.

30

8. RESEÑA HISTÓRICA DEL SECTOR AZUCARERO DEL VALLE DEL

CAUCA Y DE LA COMERCIALIZADORA INTERNACIONAL DE AZÚCARES

Y MIELES S.A. (CIAMSA)

8.1 Historia de la actividad azucarera en el Valle del Cauca

Los inicios de las plantaciones de caña de azúcar “Saccharum officinarum” en

Colombia se dieron en Santa María La Antigua del Darién hacia el año 1510,

introducida en la costa Atlántica alrededor de 1533 por Pedro de Heredia quien

fuera el fundador de Cartagena y en el Valle del Cauca sería plantada en la

estancia de Sebastián de Belalcazar en Yumbo en 1541. Al iniciar la segunda

mitad del siglo XVI fueron fundados tres ingenios a orillas del río Amaime y hacia

el año 1588 se enviaría azúcar y miel hacia panamá. Para el año 1721 ya había en

el Valle del Cauca en funcionamiento 33 trapiches que se encargaban de tratar

variedades de caña como la criolla derivada de las especias introducidas por los

españoles, siendo la variedad Tahití esparcida entre los años 1802 y 1808 por el

territorio Colombiano.

En 1867, Santiago Eder estableció un molino de 3 masas horizontales accionado

por una rueda de hierro que giraba con el impulso de las aguas del rio Nima, hacia

1901 se inauguró en la ciudad de Palmira la fábrica de azúcar blanco granulado

del actual Ingenio Manuelita con máquinas a vapor que fueron importadas desde

Escocia aumentando la capacidad de molienda hasta 50 toneladas de caña cada

doce horas. En 1926 fue fundado el Central Azucarero del Valle o Ingenio

Providencia por el señor Modesto Cabal con una capacidad de molienda de 500

toneladas de caña en un día. En 1928 por obra de Hernando Caicedo inició

labores de producción el Ingenio Riopaila y entre las década de 1930 a 1950

iniciaron actividades otros de los Ingenios de la región, convirtiéndose en la mayor

zona de producción azucarera del país.

El sector azucarero colombiano se encuentra ubicado en el Valle del Cauca y

abarca 47 municipios desde el norte del departamento del Cauca pasando por la

franja central del Valle del Cauca, hasta el sur del departamento de Risaralda con

alrededor de 225.000 hectáreas sembradas y que abastecen a 13 ingenios de la

31

región (Cabaña, Carmelita, Manuelita, María Luisa, Mayagüez, Pichichí, Risaralda,

Sancarlos, Tumaco, Riopaila-Castilla, Incauca y Providencia). Desde el año 2005,

cinco de los trece ingenios cuentan con destilerías anexas para la producción de

alcohol carburante (Incauca, Manuelita, Providencia, Mayagüez y Risaralda).

Gracias al clima privilegiado de la región, al igual que en Hawái y el norte de Perú,

se puede sembrar y cosechar caña durante todos los meses del año.

8.2 Principales cifras

En el año 2013, Colombia produjo 2,12 millones de toneladas de azúcar y de

alcohol carburante se produjeron 387 millones de litros, los cuales fueron

destinados a la mezcla con gasolina en una proporción de 8% de etanol y 92% de

gasolina.

El consumo de azúcar en Colombia fue de 1,69 millones de toneladas, de las

cuales el 52% se destinó al consumo directo en los hogares y un 48% a la

fabricación de productos alimenticios como bebidas para consumo humano y otros

productos industriales. En el año 2013 se exportaron 671 mil toneladas de azúcar,

de las cuales el 66% se dirigió a Chile, Islas del Caribe, Perú, Estados Unidos,

Haití, México y Bolivia. El resto del azúcar se exportó hacia otros destinos

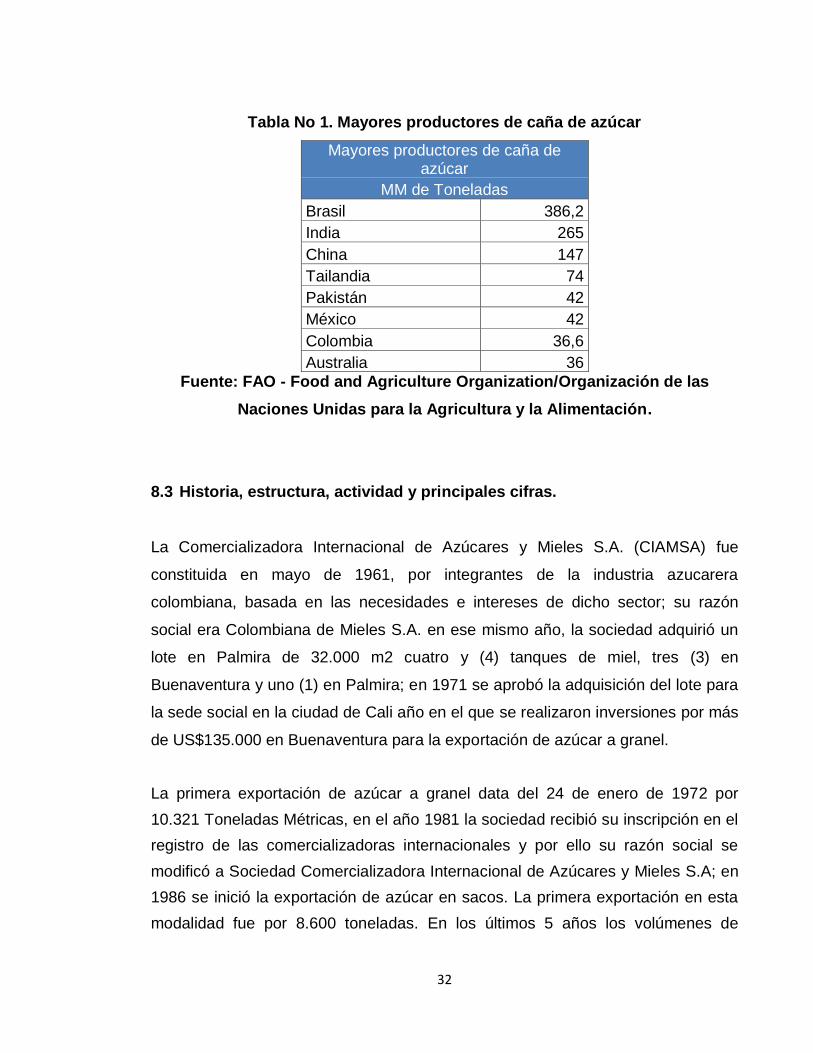

alrededor del mundo. Entre los mayores productores de caña de azúcar en el

mundo según las cifras reveladas por la FAO expresados en millones de toneladas

están Brasil con 386.2, India con 265, China con 147, Tailandia con 74, Pakistán y

México con 42, Colombia con 36,6 y Australia con 36.

32

Tabla No 1. Mayores productores de caña de azúcar

Mayores productores de caña de azúcar

MM de Toneladas

Brasil 386,2

India 265

China 147

Tailandia 74

Pakistán 42

México 42

Colombia 36,6

Australia 36

Fuente: FAO - Food and Agriculture Organization/Organización de las

Naciones Unidas para la Agricultura y la Alimentación.

8.3 Historia, estructura, actividad y principales cifras.

La Comercializadora Internacional de Azúcares y Mieles S.A. (CIAMSA) fue

constituida en mayo de 1961, por integrantes de la industria azucarera

colombiana, basada en las necesidades e intereses de dicho sector; su razón

social era Colombiana de Mieles S.A. en ese mismo año, la sociedad adquirió un

lote en Palmira de 32.000 m2 cuatro y (4) tanques de miel, tres (3) en

Buenaventura y uno (1) en Palmira; en 1971 se aprobó la adquisición del lote para

la sede social en la ciudad de Cali año en el que se realizaron inversiones por más

de US$135.000 en Buenaventura para la exportación de azúcar a granel.

La primera exportación de azúcar a granel data del 24 de enero de 1972 por

10.321 Toneladas Métricas, en el año 1981 la sociedad recibió su inscripción en el

registro de las comercializadoras internacionales y por ello su razón social se

modificó a Sociedad Comercializadora Internacional de Azúcares y Mieles S.A; en

1986 se inició la exportación de azúcar en sacos. La primera exportación en esta

modalidad fue por 8.600 toneladas. En los últimos 5 años los volúmenes de

33

exportación de azúcar han oscilado entre las 480.000 hasta más de 1.000.000 de

toneladas métricas anuales y durante los últimos 24 años, CIAMSA ha exportado

20.202.710 toneladas de azúcar y subproductos en contenedores, carga suelta y

granel teniendo como destinos de estas exportaciones países como Canadá,

Estados Unidos, México, Haití, Jamaica, Perú, Chile Europa y el oriente medio,

entre otros; de esta manera CIAMSA se constituye en un importante generador de

empleo en la región. En el año 2011 se generaron más de 260 empleos directos y

más de 1000 empleos indirectos, esta cifra varía según el volumen de azúcar

exportado, pero en los últimos 5 años, la cifra más baja de empleos directos

generados ha sido superior a los 200 y la más alta puede sobrepasar los 500

empleos directos.

CIAMSA cuenta con una Junta Directiva compuesta por representantes de los

Ingenios productores, un Presidente encabezando el área de Direccionamiento

Estratégico, 4 procesos de prestación del servicio (Comercial, Coordinación

Logística, Recibo y Almacenaje, y Embalaje/Embarque), 10 procesos de soporte a

la prestación del servicio (Control de Calidad del producto, Mantenimiento,

Compras, Tecnología e Informática, Gestión Humana, Verificación Metrológica,

Almacenamiento de Materiales, Coordinación de Equipos, Seguridad y

Aseguramiento y Mejoramiento de la Calidad.

34

Figura No 1. Mapa de Procesos CIAMSA

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Aseguramiento y Mejoramiento de la Calidad – Mapa de Procesos.

8.4 Canal de distribución al mercado internacional.

La Comercializadora Internacional de Azúcares y Mieles S.A (CIAMSA) se ha

constituido como el principal canal distribuidor de los productos derivados de la

caña de azúcar provenientes de los Ingenios azucareros del suroccidente

Colombiano (Valle del Cauca, Cauca y Risaralda), durante las últimas dos

décadas ha exportado más de 20 millones de toneladas a países como Chile,

Estados Unidos de Norte América, Jamaica, Haití, España y Francia entre otros.

Entre las actividades relacionadas con la exportación, CIAMSA se encarga de

vender, recibir el azúcar en almacenes de tránsito en el puerto de Buenaventura,

35

realizar la operación portuaria (recepción, almacenamiento, distribución, embalaje

de contenedores, embarque de motonaves a granel) para lo cual cuenta con una

amplia infraestructura que le permite la movilización de alrededor de entre 480.000

y 1.000.000 de toneladas anualmente. Sus operaciones son el resultado de las

estrategias operativas establecidas con los patios de contenedores pertenecientes

a las navieras, otros operadores portuarios, agencias de aduanas, instalaciones

pertenecientes a la Sociedad Portuaria Regional de Buenaventura, TCBUEN,

empresas transportadoras, Depósitos habilitados de carga, agencias de empleo,

entre otras, que coadyuvan al desarrollo de una actividad coordinada.

Figura No 2. Puerto de Sociedad Portuaria Regional de Buenaventura

Fuente: Sociedad Portuaria Regional de Buenaventura

36

9. RESULTADOS

9.1 Almacenamiento de azúcar.

CIAMSA cuenta con 3 bodegas en el puerto de Buenaventura en las cuales se

almacena el azúcar que se destina para las exportaciones y cuyo tiempo de

almacenamiento no puede superar los 30 días para los azúcares blancos y 45 días

para los azúcares crudos debido al comportamiento de la humedad relativa y la

característica higroscópica del azúcar.

El caso de diferencia de inventarios de sacos de azúcar entre el Ingenio El Portal y

la Comercializadora Internacional de Azúcares y Mieles S.A tiene su origen en el

segundo semestre del año 2014 luego de la presentación de los informes de

existencias del Ingenio y la comparación con los de CIAMSA en los que se

observó que no correspondían en sus cantidades, situación detectada en el

proceso de revisión por parte de la Administración en cabeza de la Jefatura de

Bodegas y como parte de la revisión realizada en la práctica empresarial.

CIAMSA cuenta con un sistema de información y transacciones (SAP) en el que

se registran todos los ingresos de azúcar con un movimiento 903, y las salidas con

los movimientos 351, traslados a otros estados con el movimiento 311 y se cierra

el ciclo al momento de generar la facturación con un movimiento 953 con el que se

descargan los inventarios; sus operaciones de recibo, almacenaje y embalaje de

azúcar se encuentran vigiladas por un circuito cerrado de televisión que soporta

las operaciones diarias y controla cualquier movimiento realizado en las

instalaciones de CIAMSA.

37

9.2 Generalidades, tipos de azúcar, soportes de ingresos, movimientos,

exportaciones.

9.2.1 Generalidades al ingreso de vehículos.

Los vehículos que ingresan para ser descargados en las instalaciones de CIAMSA

son registrados con información como placa, remolque, empresa transportadora,

identificación del conductor, calidad del producto a ingresar, tipo de azúcar,

cantidad, código del material, lote asignado interno, Ingenio productor, unidad de

medida, entre otros, esta información es suficiente para establecer una

trazabilidad completa del origen del producto; todo esto asignado a un número de

entrega con la que la exportación es identificada desde el momento del recibo.

Tabla No 2. Ejemplo de registro de ingreso de sacos de azúcar

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Recibo y Almacenaje.

9.2.2 Tipos de azúcar.

Entre los tipos de azúcar exportados por CIAMSA se tienen los refinos, blancos,

crudos y turbinados, en cuya escala de color medida en unidades internacionales

ICUMSA se resumen de la siguiente manera:

38

Tabla No 3. Tipos de azúcar según rango de color

Tipo de Azúcar Máx. Unidades ICUMSA

Refino Grado 1 30

Refino Grado 2 45

Blanco tipo A 150

Blanco tipo B 180

Blanco tipo C 250

Crudo 800-1500

Turbinado 2500-3500

Fuente: Libro de Métodos ICUMSA (International Commission for Uniform

Methods of Sugar Analysis)

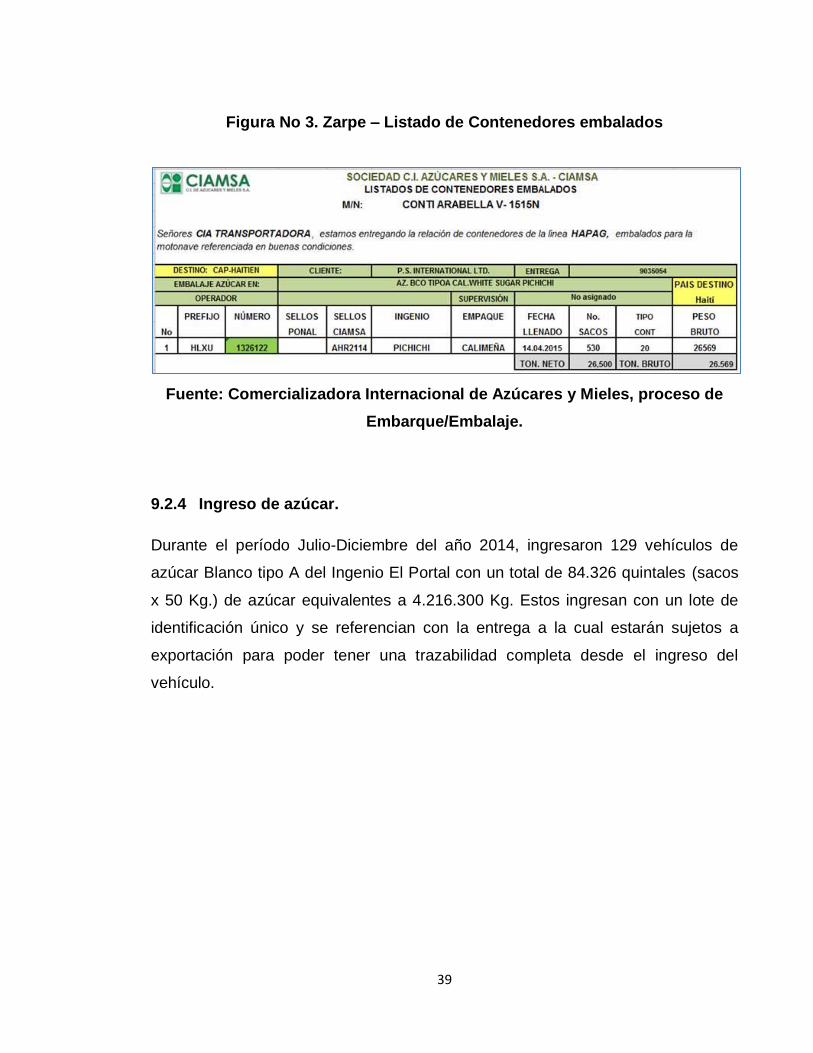

9.2.3 El Zarpe, soporte fundamental de la exportación.

CIAMSA registra sus exportaciones en un documento que reúne toda la

información correspondiente a la exportación de azúcar y en el cual se incluye

información relevante como: motonave embarcada, número de viaje, destino,

cliente, número de entrega, tipo de azúcar, operador, supervisión externa, país de

destino, identificación del contenedor, sellos de seguridad asignados al contenedor

de CIAMSA, de Policía Antinarcóticos y de Supervisión Externa, Ingenio productor,

tipo de empaque, fecha de llenado del contenedor o de la motonave, número de

sacos asignados, tipo de contenedor y peso.

39

Figura No 3. Zarpe – Listado de Contenedores embalados

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Embarque/Embalaje.

9.2.4 Ingreso de azúcar.

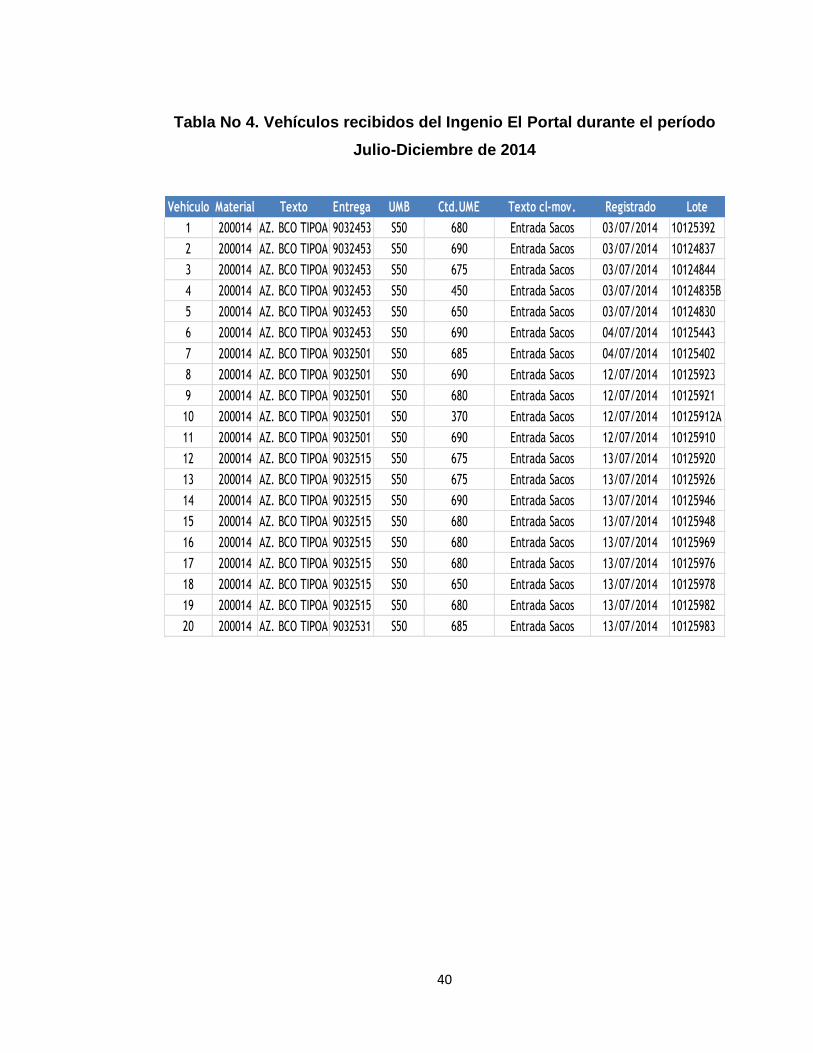

Durante el período Julio-Diciembre del año 2014, ingresaron 129 vehículos de

azúcar Blanco tipo A del Ingenio El Portal con un total de 84.326 quintales (sacos

x 50 Kg.) de azúcar equivalentes a 4.216.300 Kg. Estos ingresan con un lote de

identificación único y se referencian con la entrega a la cual estarán sujetos a

exportación para poder tener una trazabilidad completa desde el ingreso del

vehículo.

40

Tabla No 4. Vehículos recibidos del Ingenio El Portal durante el período

Julio-Diciembre de 2014

Vehículo Material Texto Entrega UMB Ctd.UME Texto cl-mov. Registrado Lote

1 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 680 Entrada Sacos 03/07/2014 10125392

2 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 690 Entrada Sacos 03/07/2014 10124837

3 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 675 Entrada Sacos 03/07/2014 10124844

4 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 450 Entrada Sacos 03/07/2014 10124835B

5 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 650 Entrada Sacos 03/07/2014 10124830

6 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032453 S50 690 Entrada Sacos 04/07/2014 10125443

7 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032501 S50 685 Entrada Sacos 04/07/2014 10125402

8 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032501 S50 690 Entrada Sacos 12/07/2014 10125923

9 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032501 S50 680 Entrada Sacos 12/07/2014 10125921

10 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032501 S50 370 Entrada Sacos 12/07/2014 10125912A

11 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032501 S50 690 Entrada Sacos 12/07/2014 10125910

12 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 675 Entrada Sacos 13/07/2014 10125920

13 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 675 Entrada Sacos 13/07/2014 10125926

14 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 690 Entrada Sacos 13/07/2014 10125946

15 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 680 Entrada Sacos 13/07/2014 10125948

16 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 680 Entrada Sacos 13/07/2014 10125969

17 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 680 Entrada Sacos 13/07/2014 10125976

18 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 650 Entrada Sacos 13/07/2014 10125978

19 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032515 S50 680 Entrada Sacos 13/07/2014 10125982

20 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 685 Entrada Sacos 13/07/2014 10125983

41

21 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 680 Entrada Sacos 16/07/2014 10124917

22 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 430 Entrada Sacos 16/07/2014 10124918B

23 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 685 Entrada Sacos 17/07/2014 10124944

24 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 689 Entrada Sacos 18/07/2014 10125074

25 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 690 Entrada Sacos 18/07/2014 10125073

26 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 600 Entrada Sacos 19/07/2014 10125156B

27 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 573 Entrada Sacos 19/07/2014 10125141A

28 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 685 Entrada Sacos 04/08/2014 10126875

29 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 680 Entrada Sacos 04/08/2014 10126859

30 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 675 Entrada Sacos 05/08/2014 10126919

31 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 649 Entrada Sacos 06/08/2014 10126946

32 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032531 S50 685 Entrada Sacos 02/09/2014 10129129

33 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032549 S50 685 Entrada Sacos 07/09/2014 10129537

34 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032549 S50 669 Entrada Sacos 07/09/2014 10129531

35 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032549 S50 690 Entrada Sacos 07/09/2014 10129502

36 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032549 S50 680 Entrada Sacos 08/09/2014 10129602

37 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032549 S50 675 Entrada Sacos 08/09/2014 10129597

38 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 670 Entrada Sacos 08/09/2014 10129556

39 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 386 Entrada Sacos 09/09/2014 10129682A

40 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 670 Entrada Sacos 09/09/2014 10129653

41 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 680 Entrada Sacos 09/09/2014 10129623

42 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 690 Entrada Sacos 09/09/2014 10129646

43 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032570 S50 700 Entrada Sacos 09/09/2014 10129635

44 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 700 Entrada Sacos 11/09/2014 10129794

45 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 680 Entrada Sacos 11/09/2014 10129796

46 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 690 Entrada Sacos 11/09/2014 10129795

47 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 680 Entrada Sacos 11/09/2014 10129798

48 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 695 Entrada Sacos 11/09/2014 10129821

49 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 695 Entrada Sacos 11/09/2014 10129822

50 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 700 Entrada Sacos 12/09/2014 10129893

51 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 675 Entrada Sacos 12/09/2014 10129845

52 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032591 S50 690 Entrada Sacos 12/09/2014 10129840

53 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 680 Entrada Sacos 18/09/2014 10130352

54 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 673 Entrada Sacos 19/09/2014 10130371

55 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 140 Entrada Sacos 20/09/2014 10130456B

56 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 661 Entrada Sacos 20/09/2014 10130437

57 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 680 Entrada Sacos 21/09/2014 10130536

58 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032621 S50 670 Entrada Sacos 21/09/2014 10130515

59 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 690 Entrada Sacos 21/09/2014 10130507

60 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 675 Entrada Sacos 22/09/2014 10130578

61 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 685 Entrada Sacos 23/09/2014 10130650

62 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 86 Entrada Sacos 24/09/2014 10130729B

63 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 650 Entrada Sacos 26/09/2014 10130883

64 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032646 S50 680 Entrada Sacos 26/09/2014 10130862

65 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 680 Entrada Sacos 27/09/2014 10130934

66 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 680 Entrada Sacos 27/09/2014 10130940

67 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 694 Entrada Sacos 27/09/2014 10130930

68 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 678 Entrada Sacos 27/09/2014 10130919

69 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 685 Entrada Sacos 03/10/2014 10131431

70 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 670 Entrada Sacos 03/10/2014 10131419

42

71 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 680 Entrada Sacos 05/10/2014 10131555

72 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032668 S50 677 Entrada Sacos 07/10/2014 10131737

73 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 679 Entrada Sacos 07/10/2014 10131708

74 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 310 Entrada Sacos 08/10/2014 10131837B

75 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 690 Entrada Sacos 08/10/2014 10131790

76 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 700 Entrada Sacos 09/10/2014 10131942

77 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 680 Entrada Sacos 09/10/2014 10131926

78 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 685 Entrada Sacos 09/10/2014 10131920

79 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 680 Entrada Sacos 09/10/2014 10131908

80 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 650 Entrada Sacos 10/10/2014 10131969

81 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 678 Entrada Sacos 10/10/2014 10131978

82 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 680 Entrada Sacos 10/10/2014 10131992

83 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 700 Entrada Sacos 10/10/2014 10131996

84 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 659 Entrada Sacos 10/10/2014 10132038

85 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032690 S50 675 Entrada Sacos 11/10/2014 101321260

86 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 660 Entrada Sacos 12/10/2014 10132148

87 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 685 Entrada Sacos 12/10/2014 10132143

88 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 678 Entrada Sacos 13/10/2014 10132235

89 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 685 Entrada Sacos 13/10/2014 10132237

90 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 680 Entrada Sacos 13/10/2014 10132231

91 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 685 Entrada Sacos 14/10/2014 10132313

92 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 656 Entrada Sacos 14/10/2014 10132281

93 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 680 Entrada Sacos 15/10/2014 10132372

94 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 700 Entrada Sacos 15/10/2014 10132360

95 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 680 Entrada Sacos 15/10/2014 10132379

96 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 675 Entrada Sacos 15/10/2014 10132373

97 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 650 Entrada Sacos 15/10/2014 10132395

98 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032716 S50 700 Entrada Sacos 15/10/2014 10132394

99 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 685 Entrada Sacos 15/10/2014 10132399

100 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 50 Entrada Sacos 16/10/2014 10132489B

101 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 651 Entrada Sacos 16/10/2014 10132483

102 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 690 Entrada Sacos 16/10/2014 10132487

103 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 680 Entrada Sacos 16/10/2014 10132479

104 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 675 Entrada Sacos 16/10/2014 10132449

105 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 700 Entrada Sacos 19/10/2014 10132705

106 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 685 Entrada Sacos 20/10/2014 10132820

107 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 685 Entrada Sacos 21/10/2014 10132903

108 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 683 Entrada Sacos 21/10/2014 10132889

109 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 690 Entrada Sacos 21/10/2014 10132893

110 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 669 Entrada Sacos 21/10/2014 10132837

111 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 685 Entrada Sacos 22/10/2014 10132936

112 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 690 Entrada Sacos 22/10/2014 10132934

113 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 678 Entrada Sacos 22/10/2014 10132953

114 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 685 Entrada Sacos 22/10/2014 10132941

115 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 670 Entrada Sacos 22/10/2014 10132998

116 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 680 Entrada Sacos 22/10/2014 10133003

117 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032733 S50 670 Entrada Sacos 22/10/2014 10133026

118 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 675 Entrada Sacos 23/10/2014 10133136

119 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 660 Entrada Sacos 23/10/2014 10133130

120 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 670 Entrada Sacos 23/10/2014 10133097

43

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Embarque/Embalaje.

9.2.5 Entregas programadas para la exportación.

Los 129 vehículos ingresaron para ser despachados en 14 entregas con destino al

puerto de Valparaíso en Chile cuya cantidad total a embalar fue de 83.210

quintales. El azúcar fue embalado en un total de 157 contenedores de 20 pies con

una cantidad de 530 sacos por contenedor llevando en peso el equivalente a

26.500 Kg. por contenedor y en total 4.160.500 Kg. de azúcar para el total de las

entregas.

Tabla No 5. Entregas Ingenio El Portal Julio-Diciembre de 2014

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso

Comercial.

121 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 680 Entrada Sacos 23/10/2014 10133074

122 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 700 Entrada Sacos 23/10/2014 10133056

123 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 680 Entrada Sacos 23/10/2014 10133064

124 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 675 Entrada Sacos 23/10/2014 10133046

125 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 680 Entrada Sacos 23/10/2014 10133048

126 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 680 Entrada Sacos 24/10/2014 10133183

127 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 685 Entrada Sacos 24/10/2014 10133165

128 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 690 Entrada Sacos 24/10/2014 10133160

129 200014 AZ. BCO TIPOA CAL.WHITE SUGAR CARMELITA9032756 S50 690 Entrada Sacos 24/10/2014 10133161

TOTAL DE SACOS RECIBIDOS DEL INGENIO EL PORTAL 84.326

Cantidad

de

Entregas

N° de

Entrega

Q

contenedore

s nominados

Q sacos X

contenedor

Q sacos

nominados

Peso (Kg)

X Saco

Peso neto -

Embalado

1 9032453 7 530 3.710 50 185.500

2 9032501 5 530 2.650 50 132.500

3 9032515 10 530 5.300 50 265.000

4 9032531 16 530 8.480 50 424.000

5 9032549 6 530 3.180 50 159.000

6 9032570 7 530 3.710 50 185.500

7 9032591 12 530 6.360 50 318.000

8 9032621 6 530 3.180 50 159.000

9 9032646 7 530 3.710 50 185.500

10 9032668 10 530 5.300 50 265.000

11 9032690 16 530 8.480 50 424.000

12 9032716 17 530 9.010 50 450.500

13 9032733 23 530 12.190 50 609.500

14 9032756 15 530 7.950 50 397.500

TOTALES 157 83.210 4.160.500

44

9.2.6 Contenedores embalados y embarcados.

Para dar cumplimiento a las entregas programadas para la exportación de los

83.210 sacos de azúcar, CIAMSA embaló un total de 157 contenedores de 20 pies

con una capacidad total de 530 sacos por unidad equivalente a 26,5 Toneladas.

Los contenedores fueron embarcados en motonaves de propiedad de diferentes

navieras cuya gestión documental es realizada por la agencia de aduanas

Sercodex de propiedad de la Comercializadora Internacional de Azúcares y Mieles

y cumpliendo con los requisitos de exportación dictadas por las autoridades

portuarias, de Policía, ICA, INVIMA como cantidades, calidades, inspecciones

antinarcóticos y de cumplimiento sanitario y fitosanitario para azúcar.

Tabla No 6. Contenedores embalados - Ingenio El Portal

Julio-Diciembre de 2014

Ítem Contenedor Cant. Sacos

embalados Destino Entrega

1 HLXU 354659-5 530 Valparaíso-Chile 9032453

2 TCLU 202750-2 530 Valparaíso-Chile 9032453

3 GLDU 504242-1 530 Valparaíso-Chile 9032453

4 MEDU 129208-6 530 Valparaíso-Chile 9032453

5 TGHU 101973-3 530 Valparaíso-Chile 9032453

6 MSCU 609544-2 530 Valparaíso-Chile 9032453

7 APZU 360517-0 530 Valparaíso-Chile 9032453

8 GLDU 523933-9 530 Valparaíso-Chile 9032501

9 APZU 336710-7 530 Valparaíso-Chile 9032501

10 APZU 336306-1 530 Valparaíso-Chile 9032501

11 APZU 321040-0 530 Valparaíso-Chile 9032501

12 MEDU 869437-0 530 Valparaíso-Chile 9032501

13 MSCU 985263-7 530 Valparaíso-Chile 9032515

14 INKU 279987-6 530 Valparaíso-Chile 9032515

15 TEXU 536273-7 530 Valparaíso-Chile 9032515

16 MEDU 851498-7 530 Valparaíso-Chile 9032515

17 MEDU 865586-1 530 Valparaíso-Chile 9032515

18 MSCU 842351-4 530 Valparaíso-Chile 9032515

45

19 FCIU 831360-8 530 Valparaíso-Chile 9032515

20 INKU 650314-9 530 Valparaíso-Chile 9032515

21 MEDU 848909-8 530 Valparaíso-Chile 9032515

22 TCLU 571292-1 530 Valparaíso-Chile 9032515

23 CAXU 993703-2 530 Valparaíso-Chile 9032531

24 MSCU 755096-2 530 Valparaíso-Chile 9032531

25 MSCU 816804-4 530 Valparaíso-Chile 9032531

26 MSCU 970869-8 530 Valparaíso-Chile 9032531

27 MEDU 872741-0 530 Valparaíso-Chile 9032531

28 MSCU 826342-1 530 Valparaíso-Chile 9032531

29 MSCU 723875-9 530 Valparaíso-Chile 9032531

30 CRXU 955505-5 530 Valparaíso-Chile 9032531

31 GLDU 751211-8 530 Valparaíso-Chile 9032531

32 MSCU 727583-4 530 Valparaíso-Chile 9032531

33 MEDU 888360-3 530 Valparaíso-Chile 9032531

34 MSCU 758381-6 530 Valparaíso-Chile 9032531

35 MSCU 791959-9 530 Valparaíso-Chile 9032531

36 GESU 481058-1 530 Valparaíso-Chile 9032531

37 MSCU 705681-5 530 Valparaíso-Chile 9032531

38 MSCU 920233-3 530 Valparaíso-Chile 9032531

39 INKU 648569-9 530 Valparaíso-Chile 9032549

40 TGHU 793687-4 530 Valparaíso-Chile 9032549

41 MEDU 840123-4 530 Valparaíso-Chile 9032549

42 MSCU 861916-9 530 Valparaíso-Chile 9032549

43 MSCU 855458-2 530 Valparaíso-Chile 9032549

44 TGHU 790819-4 530 Valparaíso-Chile 9032549

45 CAXU 967265-3 530 Valparaíso-Chile 9032570

46 DFSU 683467-9 530 Valparaíso-Chile 9032570

47 GLDU 732612-9 530 Valparaíso-Chile 9032570

48 TGHU 861466-1 530 Valparaíso-Chile 9032570

49 CARU 963242-3 530 Valparaíso-Chile 9032570

50 TCKU 358571-2 530 Valparaíso-Chile 9032570

51 APZU 393121-7 530 Valparaíso-Chile 9032570

52 APZU 211745-9 530 Valparaíso-Chile 9032591

53 APZU 323028-5 530 Valparaíso-Chile 9032591

46

54 FCIU 375788-9 530 Valparaíso-Chile 9032591

55 MSCU 157339-0 530 Valparaíso-Chile 9032591

56 CXDU 208961-5 530 Valparaíso-Chile 9032591

57 TRHU 148231-2 530 Valparaíso-Chile 9032591

58 FCIU 468133-0 530 Valparaíso-Chile 9032591

59 CADU 203668-6 530 Valparaíso-Chile 9032591

60 SUDU 765339-3 530 Valparaíso-Chile 9032591

61 CADU 202014-4 530 Valparaíso-Chile 9032591

62 SUDU 176215-0 530 Valparaíso-Chile 9032591

63 FESU 210968-0 530 Valparaíso-Chile 9032591

64 SUDU 787365-4 530 Valparaíso-Chile 9032621

65 SUDU 180436-3 530 Valparaíso-Chile 9032621

66 SUDU 785432-0 530 Valparaíso-Chile 9032621

67 SUDU 184924-4 530 Valparaíso-Chile 9032621

68 HASU 100682-2 530 Valparaíso-Chile 9032621

69 SUDU 134992-7 530 Valparaíso-Chile 9032621

70 SUDU 781383-0 530 Valparaíso-Chile 9032646

71 SUDU 773885-0 530 Valparaíso-Chile 9032646

72 SUDU 791791-6 530 Valparaíso-Chile 9032646

73 SUDU 139560-3 530 Valparaíso-Chile 9032646

74 SUDU 379046-4 530 Valparaíso-Chile 9032646

75 SUDU 733618-8 530 Valparaíso-Chile 9032646

76 SUDU 195419-4 530 Valparaíso-Chile 9032646

77 SUDU 784384-0 530 Valparaíso-Chile 9032668

78 SUDU 765280-1 530 Valparaíso-Chile 9032668

79 SUDU 797179-5 530 Valparaíso-Chile 9032668

80 TCKU 292292-7 530 Valparaíso-Chile 9032668

81 HLXU 313242-4 530 Valparaíso-Chile 9032668

82 HLXU 355054-8 530 Valparaíso-Chile 9032668

83 HLXU 319942-8 530 Valparaíso-Chile 9032668

84 GATU 085813-3 530 Valparaíso-Chile 9032668

85 CPSU 181552-5 530 Valparaíso-Chile 9032668

86 TCLU 282011-5 530 Valparaíso-Chile 9032668

87 HLXU 306733-4 530 Valparaíso-Chile 9032690

88 TGHU 309214-2 530 Valparaíso-Chile 9032690

47

89 HLBU 104014-7 530 Valparaíso-Chile 9032690

90 FCIU 471378-2 530 Valparaíso-Chile 9032690

91 TRHU 141771-8 530 Valparaíso-Chile 9032690

92 HLBU 112070-4 530 Valparaíso-Chile 9032690

93 GESU 143308-3 530 Valparaíso-Chile 9032690

94 HLXU 334173-8 530 Valparaíso-Chile 9032690

95 BEAU 216168-1 530 Valparaíso-Chile 9032690

96 HLBU 118778-1 530 Valparaíso-Chile 9032690

97 AMFU 300212-4 530 Valparaíso-Chile 9032690

98 CPSU 177852-4 530 Valparaíso-Chile 9032690

99 HLBU 122845-3 530 Valparaíso-Chile 9032690

100 HLXU-308750-0 530 Valparaíso-Chile 9032690

101 HLXU-339843-5 530 Valparaíso-Chile 9032690

102 HLXU-113785-4 530 Valparaíso-Chile 9032690

103 HLXU-112024-0 530 Valparaíso-Chile 9032716

104 HLXU-317685-0 530 Valparaíso-Chile 9032716

105 HLXU-314674-7 530 Valparaíso-Chile 9032716

106 HLXU-306307-2 530 Valparaíso-Chile 9032716

107 HLXU-109455-7 530 Valparaíso-Chile 9032716

108 FCIU-246563-0 530 Valparaíso-Chile 9032716

109 BHCU-306506-1 530 Valparaíso-Chile 9032716

110 CRSU-101038-1 530 Valparaíso-Chile 9032716

111 HLXU-302792-2 530 Valparaíso-Chile 9032716

112 FESU 211289-4 530 Valparaíso-Chile 9032716

113 SUDU 751616-9 530 Valparaíso-Chile 9032716

114 HASU 113959-5 530 Valparaíso-Chile 9032716

115 SUDU 177471-5 530 Valparaíso-Chile 9032716

116 HASU 113483-9 530 Valparaíso-Chile 9032716

117 SUDU 147457-5 530 Valparaíso-Chile 9032716

118 SUDU 775754-6 530 Valparaíso-Chile 9032716

119 SUDU 798133-0 530 Valparaíso-Chile 9032716

120 HASU 105027-6 530 Valparaíso-Chile 9032733

121 SUDU-392049-1 530 Valparaíso-Chile 9032733

122 SUDU-143601-9 530 Valparaíso-Chile 9032733

123 HASU-118575-4 530 Valparaíso-Chile 9032733

48

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Embarque/Embalaje.

124 SUDU-781442-0 530 Valparaíso-Chile 9032733

125 SUDU-193681-6 530 Valparaíso-Chile 9032733

126 SUDU-743464-6 530 Valparaíso-Chile 9032733

127 SUDU-748062-0 530 Valparaíso-Chile 9032733

128 SUDU-741885-6 530 Valparaíso-Chile 9032733

129 SUDU-730340-9 530 Valparaíso-Chile 9032733

130 SUDU-785326-2 530 Valparaíso-Chile 9032733

131 SUDU-773931-0 530 Valparaíso-Chile 9032733

132 HLXU-325906-5 530 Valparaíso-Chile 9032733

133 HLXU-345213-5 530 Valparaíso-Chile 9032733

134 GESU-362663-0 530 Valparaíso-Chile 9032733

135 TCKU-135776-0 530 Valparaíso-Chile 9032733

136 IVLU-955975-7 530 Valparaíso-Chile 9032733

137 HLXU-327231-8 530 Valparaíso-Chile 9032733

138 HLXU-302303-8 530 Valparaíso-Chile 9032733

139 HLXU-223438-1 530 Valparaíso-Chile 9032733

140 HLXU-112506-7 530 Valparaíso-Chile 9032733

141 GESU-365047-3 530 Valparaíso-Chile 9032733

142 MOAU 069980-6 530 Valparaíso-Chile 9032733

143 MOAU 771683-9 530 Valparaíso-Chile 9032756

144 HLXU 328132-5 530 Valparaíso-Chile 9032756

145 HLXU -307622-8 530 Valparaíso-Chile 9032756

146 HLXU 211938-8 530 Valparaíso-Chile 9032756

147 HLXU 324074-8 530 Valparaíso-Chile 9032756

148 TGHU 121991-6 530 Valparaíso-Chile 9032756

149 CLHU 291492-2 530 Valparaíso-Chile 9032756

150 HLXU 110489-2 530 Valparaíso-Chile 9032756

151 HLXU 307393-3 530 Valparaíso-Chile 9032756

152 HLXU 343706-4 530 Valparaíso-Chile 9032756

153 CLHU 381657-7 530 Valparaíso-Chile 9032756

154 HLXU-334302-6 530 Valparaíso-Chile 9032756

155 HLXU-130226-5 530 Valparaíso-Chile 9032756

156 HLXU-119867-5 530 Valparaíso-Chile 9032756

157 GATU-096046-4 530 Valparaíso-Chile 9032756

Total sacos embalados 83.210

49

9.2.7 Averías.

Durante la operación de recibo, almacenamiento y embalaje se generaron un total

de 467 sacos averiados, los cuales no pueden ser embalados y son catalogados

como producto no conforme (PNC) cuyo destino final será la bodega en la que se

procede a su rajado y conversión a granel; este producto permanece ahí hasta

que se nomine una motonave de azúcar en estas condiciones cuyo destino no

podrá ser el consumo humano sino industrial. Luego de la operación de embalaje,

quedaron en bodega un total de 649 sacos aptos para ser asignados a otros

compromisos y donde radica la diferencia entre los informes de inventario finales

entre la Comercializadora Internacional de Azúcares y Mieles y el Ingenio El

Portal, situación detectada para el caso de aplicación de la práctica empresarial

por la Administración en cabeza de la Jefatura de Bodegas.

Tabla No 7. Total avería generadas Ingenio El Portal

Julio-Diciembre de 2014

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Embarque/Embalaje.

Cantidad

de

Entregas

N° de

Entrega

PNC

(averías)

Peso

neto -

Averías

Acumul

averías

Conforme

otros

estados

1 9032453 23 1.150 23 102

2 9032501 25 1.250 48 542

3 9032515 25 1.250 73 627

4 9032531 35 1.750 108 518

5 9032549 25 1.250 133 712

6 9032570 23 1.150 156 775

7 9032591 23 1.150 179 597

8 9032621 31 1.550 210 890

9 9032646 19 950 229 627

10 9032668 25 1.250 254 746

11 9032690 49 2.450 303 683

12 9032716 48 2.400 351 439

13 9032733 61 3.050 412 489

14 9032756 55 2.750 467 649

TOTALES 467 23.350

50

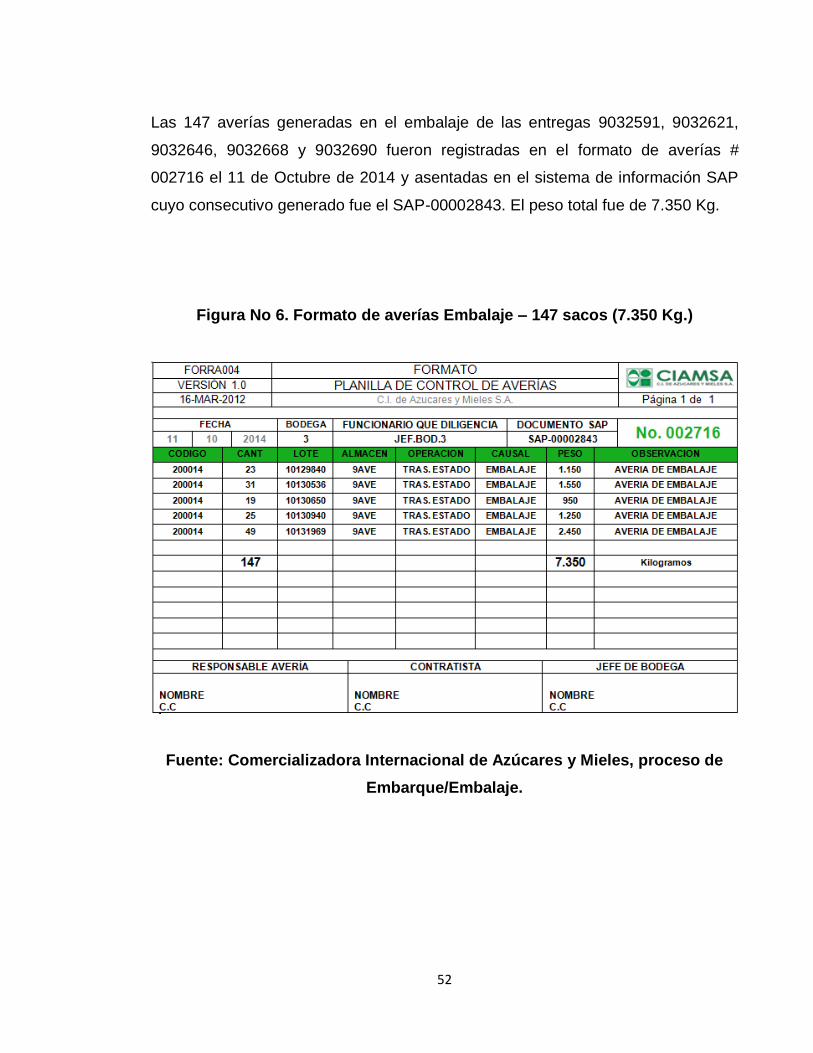

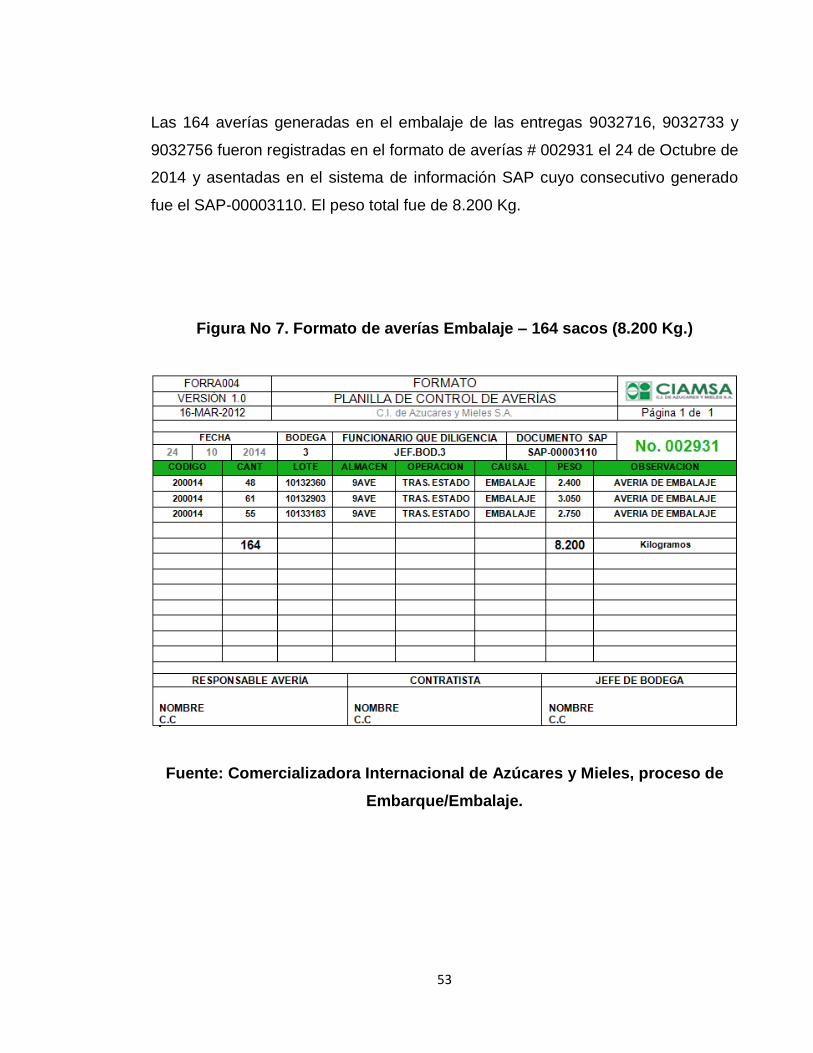

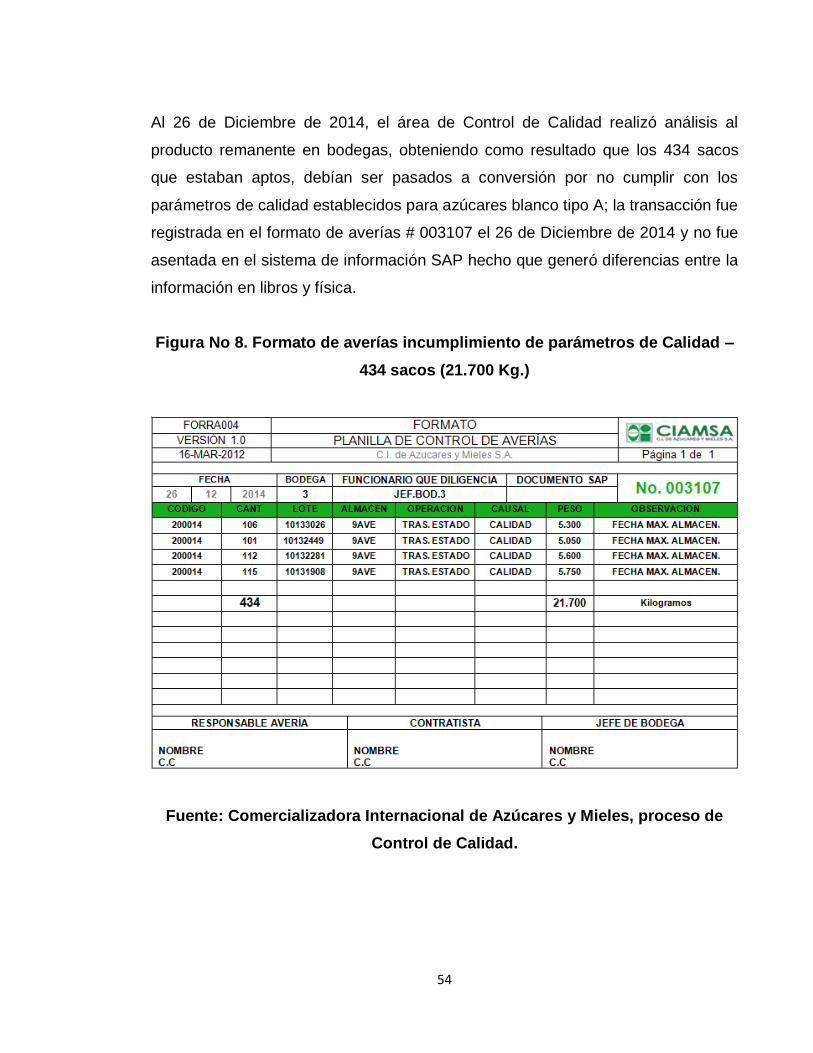

Las 73 averías generadas en el embalaje de las entregas 9032453, 9032501 y

9032515 fueron registradas en el formato de averías # 002190 el 13 de Julio de

2014 y asentadas en el sistema de información SAP cuyo consecutivo generado

fue el SAP-00001983. El peso total fue de 3.650 Kg.

Figura No 4. Formato de averías Embalaje – 73 sacos (3.650 Kg.)

Fuente: Comercializadora Internacional de Azúcares y Mieles, proceso de

Embarque/Embalaje.

51

Las 83 averías generadas en el embalaje de las entregas 9032531, 9032549 y