jornada de actualización fiscal y contable - …esgerencia.com/pdf/contable-2015.pdf · resultados...

TRANSCRIPT

© 2012 Deloitte, S..L.

José Antonio Farfán Febrero de 2015

Aspectos contables y otros derivados de las modificaciones normativas a tener en cuenta en el cierre 2014

Jornada de Actualización Fiscal y Contable

© 2012 Deloitte, S..L.

Novedades contables y de información financiera más relevantes

© 2012 Deloitte, S..L.

Aspectos contables derivados de la reforma fiscal Regularización de Activos y Pasivos por Impuesto Diferido

Como consecuencia de los efectos de la reforma fiscal los activos y pasivos por impuestos diferidos se reducirán: • Por el efecto de modificación de tipos impositivos (del 30% al 28% en 2015 y 25% a

partir de 2016). • Por el efecto de la modificación de los límites de aprovechamiento/compensación de

las bases imponibles negativas (BINs) en cada ejercicio. • Se ha eliminado el límite temporal de 18 años para compensación de las BINs, pero se

mantiene el criterio del ICAC para reconocimiento únicamente de los activos por impuesto diferido que se puedan realizar antes de 10 años (plazo máximo).

• Registro del efecto contra Resultado del ejercicio (o contra la cuenta correspondiente de Patrimonio Neto en el caso de Subvenciones, Ajustes por Cambios de Valor, etc.).

© 2015 Deloitte, S.L. 3

© 2012 Deloitte, S..L.

Información en Memoria Artículo 229 de la Ley de Sociedades de Capital. “Deber de evitar situaciones de conflicto de interés”

• Se ha modificado el artículo relativo al deber de lealtad y situaciones de conflicto de interés de los Administradores. Se elimina el antiguo párrafo 2: “Los Administradores deberán, asimismo, comunicar la participación directa o indirecta que, tanto ellos como las personas vinculadas a que se refiere el artículo 231, tuvieran en el capital de una sociedad con el mismo, análogo o complementario género de actividad al que constituya el objeto social, y comunicarán igualmente los cargos o las funciones que en ella ejerzan.”

• Este año ya no será necesario el desglose de todas las sociedades en las que participen o en las que ostenten un cargo o desarrollen alguna actividad los Administradores y que tengan un objeto social similar, análogo o complementario al de la Sociedad. No obstante, deberán desglosarse las situaciones de conflicto de interés que puedan tener los Administradores con la Sociedad (los conflictos de interés no pueden darse, a no ser que se obtenga dispensa por parte del resto de administradores).

© 2015 Deloitte, S.L. 4

© 2012 Deloitte, S..L.

Informe de Gestión Artículo 262 Ley de Sociedades de Capital: Períodos Medios de Pago

Se amplía el contenido del informe de gestión, el cual, obviamente, deberá coincidir con la información que se desglosa en la memoria de las cuentas anuales. Se deberá indicar en el mismo el PERÍODO MEDIO DE PAGO a los proveedores (igualmente habrá que indicarlo en la memoria anual: nueva información a revelar) Adicionalmente, en aquellos casos en los que dicho período medio sea superior al máximo establecido en la normativa de morosidad, hay que indicar cuál es la política de la Sociedad para proceder a cumplir con la citada regulación y, en concreto, habrán de indicarse las medidas a aplicar en el siguiente ejercicio para su reducción hasta alcanzar dicho máximo (30 días en productos frescos y perecederos y 60 días al resto). El ICAC está pendiente de emitir una resolución para determinar la metodología de cálculo del PMP.

© 2015 Deloitte, S.L. 5

© 2012 Deloitte, S..L.

Novedades en las normas de auditoría: Aplicación de NIAs

6 © 2015 Deloitte, S.L.

© 2012 Deloitte, S..L.

Normas Internacionales de Auditoría Adoptadas por la regulación española (NIA-ES)

• Transposición a la regulación española, con adaptaciones menores y alguna supresión. • Aplicable a auditorías de ejercicios iniciados a partir del 1 de enero de 2014. • Aplicable, asimismo, a auditorías de ejercicios anteriores que se encarguen a partir de 1

de enero de 2015. • Introduce novedades de obligado cumplimiento para los auditores. Especial

trascendencia para las sociedades en aspectos tales como: ‒ Contrato de auditoría. ‒ Informe de auditoría (nuevo formato) ‒ Mención expresa de las responsabilidades de los administradores. ‒ Comunicaciones del auditor con la sociedad. ‒ Se refuerza la obligación de análisis del control interno.

© 2015 Deloitte, S.L. 7

© 2012 Deloitte, S..L.

Informe de Auditoría Nuevo modelo

© 2015 Deloitte, S.L. 8

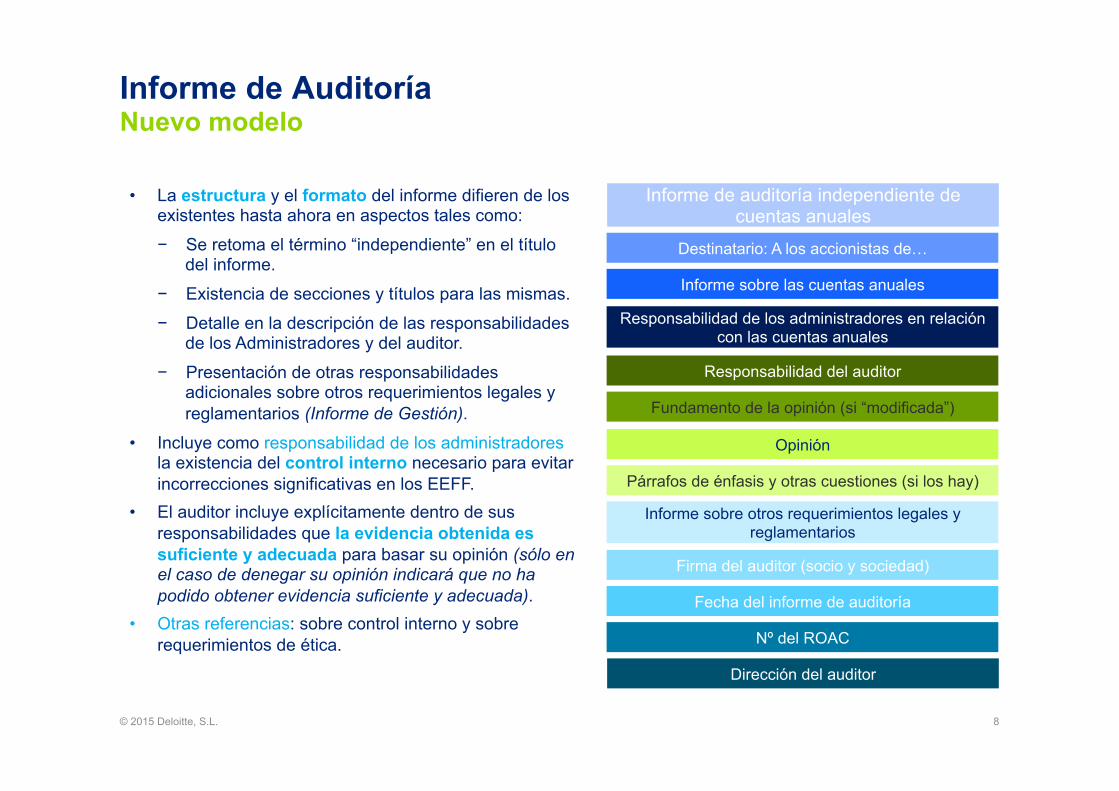

• La estructura y el formato del informe difieren de los existentes hasta ahora en aspectos tales como:

− Se retoma el término “independiente” en el título del informe.

− Existencia de secciones y títulos para las mismas.

− Detalle en la descripción de las responsabilidades de los Administradores y del auditor.

− Presentación de otras responsabilidades adicionales sobre otros requerimientos legales y reglamentarios (Informe de Gestión).

• Incluye como responsabilidad de los administradores la existencia del control interno necesario para evitar incorrecciones significativas en los EEFF.

• El auditor incluye explícitamente dentro de sus responsabilidades que la evidencia obtenida es suficiente y adecuada para basar su opinión (sólo en el caso de denegar su opinión indicará que no ha podido obtener evidencia suficiente y adecuada).

• Otras referencias: sobre control interno y sobre requerimientos de ética.

Informe de auditoría independiente de cuentas anuales

Destinatario: A los accionistas de…

Informe sobre las cuentas anuales

Responsabilidad de los administradores en relación con las cuentas anuales

Responsabilidad del auditor

Fundamento de la opinión (si “modificada”)

Opinión

Párrafos de énfasis y otras cuestiones (si los hay)

Informe sobre otros requerimientos legales y reglamentarios

Firma del auditor (socio y sociedad)

Fecha del informe de auditoría

Nº del ROAC

Dirección del auditor

© 2012 Deloitte, S..L.

Comunicaciones del auditor con la Sociedad NIA-ES 260 y NIA-ES 265

Comunicaciones con la Dirección y el Consejo de Administración: más fluida y regular. • Dirigida al Órgano de Gobierno / Consejo de Administración. Firma de la carta encargo

por un administrador. • A través de cartas, presentaciones, comunicaciones, discusiones o comunicaciones

verbales. Salvo necesariamente por escrito: Hallazgos significativos y otras cuestiones significativas de la auditoría

(incorrecciones, aspectos que vayan a suponer modificaciones en la opinión, cualquier aspecto que vaya a ser incluido en el informe, …).

Deficiencias significativas de control interno. Aspectos relativos a la independencia en EIP.

• Inclusión de ajustes no registrados en Carta de Manifestaciones.

© 2015 Deloitte, S.L. 9

© 2012 Deloitte, S..L.

Consultas del ICAC más interesantes

10 © 2015 Deloitte, S.L.

© 2012 Deloitte, S..L.

• No está obligada a emitir Informe de Gestión.

Consultas del ICAC (I)

• Debe linealizarse y actualizar el efecto financiero.

© 2015 Deloitte, S.L. 11

• Registro de cada gasto en función de su naturaleza.

Emisión de Informe de Gestión por una sociedad que formula Cuentas

Anuales abreviadas pero está obligada a auditarse

Sobre tratamiento contable de arrendamiento operativo de un local de negocio con rentas escalonadas

Sobre registro contable de una factura de arrendamiento operativo

que incluye gastos suplidos (luz, limpieza, etc.)

© 2012 Deloitte, S..L.

• Se registra como ingreso excepcional (cuenta 778) cuando la Administración reconozca la citada deuda (no sirve la mera expectativa de existencia de un derecho de cobro).

Consultas del ICAC (II)

• Reconocimiento de un pasivo en el momento de la entrega (no habla de probabilidades o “techos”).

© 2015 Deloitte, S.L. 12

• Obligatorio destinar el resultado a compensarlos solo si éstos hacen que el Patrimonio Neto de la Sociedad sea inferior a la cifra de su capital social.

Registro de devolución del céntimo sanitario

Distribución de resultados cuando hay resultados negativos de

ejercicios anteriores

Sobre el tratamiento contable de programas de fidelización de clientes

(vales descuento y puntos canjeables)

© 2012 Deloitte, S..L.

© 2015 Deloitte, S.L. 13

Nº BOICAC Nº Consulta Título de Consulta

99/SEPTIEMBRE 2014 1 Adquisición de un inmueble sometido a una condición. NRV 2ª y NRV 14ª.

99/SEPTIEMBRE 2014 2 Contabilización de una Sentencia desfavorable que obliga a dos empresas del mismo grupo. NRV 15ª.

99/SEPTIEMBRE 2014 3 Gastos de estudio y exploración de recursos mineros. NRV 5ª y 6ª.

99/SEPTIEMBRE 2014 4 Canon de entrada a una franquicia. NRV 5ª.

99/SEPTIEMBRE 2014 5 Criterios de aplicación del beneficio en una sociedad que tiene registrados resultados negativos de ejercicios anteriores y en la que la reserva legal no ha alcanzado el 20 por 100 del capital social.

99/SEPTIEMBRE 2014 6 Arrendamiento de inmueble con opción de compra. NRV 8ª.

99/SEPTIEMBRE 2014 7 Adquisición de un inmueble y una indemnización en efectivo tras la resolución de un litigio. NRV 2ª y NRV 14ª.

98/JUNIO 2014 1 Sobre aspectos relacionados con el deber de secreto al que se encuentran sujetos los auditores de cuentas, en el cumplimiento de determinados requerimientos de las normas de auditoria y de la Norma de Control de Calidad Interno.

98/JUNIO 2014 1 Tratamiento contable de una póliza de crédito y un descubierto en cuenta corriente. NRV 9ª

98/JUNIO 2014 2 Impuesto sobre Gases Fluorados de Efecto Invernadero. NRV 12ª

98/JUNIO 2014 2 Sobre determinados aspectos relacionados con el cumplimiento de la obligación de rotación exigida por la normativa reguladora de la actividad de auditoría de cuentas.

98/JUNIO 2014 3 Tratamiento contable de una factura en un determinado contrato de arrendamiento operativo. NRV 8ª y NRV 12ª

98/JUNIO 2014 4 Modificación de la base imponible del Impuesto sobre el Valor Añadido (IVA), en virtud de la emisión de una factura rectificativa. NRV 12ª

Índice consultas del ICAC 2014

© 2012 Deloitte, S..L. © 2015 Deloitte, S.L. 14

Nº BOICAC Nº Consulta Título de Consulta 98/JUNIO 2014 5 Programa de fidelización de clientes. NRV 14ª

98/JUNIO 2014 6 Tratamiento contable de las retenciones en las nóminas de los trabajadores mal practicadas de ejercicios anteriores. NRV 22ª

98/JUNIO 2014 7 Impuesto sobre las ventas Minoristas de Determinados Hidrocarburos. Efectos contables de la sentencia del Tribunal de Justicia de la Unión Europea de 27 de febrero de 2014. NECA 7ª

98/JUNIO 2014 8 Calificación contable del mobiliario adquirido por una empresa destinado a la exposición en tiendas y ferias

98/JUNIO 2014 9 Salario variable abonado por una empresa a sus empleados en función de objetivos. Principio de devengo. MCC

97/MARZO 2014 1 Cesión de instalaciones a una compañía eléctrica por parte de una empresa inmobiliaria en cumplimiento de la regulación vigente. NRV 13ª.

97/MARZO 2014 1 Sobre el ejercicio en que determinadas entidades pasan a tener la consideración de interés público a efectos de lo dispuesto en la normativa reguladora de la actividad de auditoría de cuentas o dejan de tener tal consideración.

97/MARZO 2014 2 Plan de retribución a los empleados de una sociedad dependiente basado en la entrega de instrumentos de patrimonio propio de la sociedad dominante. Tratamiento contable de los “acuerdos de compensación”. NRV 17ª.

97/MARZO 2014 3 Contabilización de un “Equity Swap”. NRV 9ª.

97/MARZO 2014 4 Tratamiento contable de una explotación avícola. Deterioro de valor del inmovilizado. Eficacia de las pérdidas por deterioro para determinados efectos mercantiles. NRV 2ª.

97/MARZO 2014 5 Llevanza de la contabilidad y formulación de cuentas anuales por una filial de una sociedad extranjera. Posibilidad de utilizar un idioma distinto al castellano o algunas de las lenguas cooficiales.

97/MARZO 2014 6 Desembolsos realizados por una sociedad para poner en condiciones de explotación una plantación agrícola. Normas de adaptación del Plan General de Contabilidad a las empresas del sector vitivinícola.

97/MARZO 2014 7 Importe neto de la cifra de negocios de una empresa dedicada a la explotación de máquinas recreativas, y tratamiento contable de la tasa sobre el juego. NRV 20ª.

97/MARZO 2014 8 Registro contable de un “Swap de inflación”. NRV 9ª.

© 2012 Deloitte, S..L.

Responsabilidades de los administradores

15 © 2015 Deloitte, S.L.

© 2012 Deloitte, S..L.

Responsabilidades de los Administradores

© 2015 Deloitte, S.L. 16

Reforma de la Ley de Sociedades de Capital Reforma del Código Penal Nueva Normativa

Internacional de Auditoría

En los últimos años se ha producido una creciente normativización de distintas recomendaciones en el ámbito del Buen Gobierno Corporativo en relación con los sistemas de control interno, del proceso de preparación de la información financiera y la responsabilidad penal que afectan al Consejo de Administración. Las responsabilidades se tipifican el la ley de forma precisa:

Responsabilidades de los Consejeros previstas en la reforma del Código Penal

Responsabilidades de los Consejeros de supervisión y control interno de compañía

La nueva regulación establece un incremento de las responsabilidades del Consejo de Administración de todas las sociedades y, en especial, de las Cotizadas y de los Bancos.

En este contexto, los Consejeros y el Consejo de Administración en su conjunto sumarán nuevas responsabilidades a sus mandatos y deberán contar con instrumentos de supervisión y control, así como tener los conocimientos adecuados para hacer frente a los nuevos retos.

Responsabilidades indelegables de del Consejo según el Proyecto de

Ley de Sociedades de Capital

© 2012 Deloitte, S..L.

Responsabilidades de los Administradores NIA-ES

© 2015 Deloitte, S.L. 17

Nuevas responsabilidades incluidas en la adaptación de la Normativa Internacional de Auditoría (NIA-ES)

Introducción de la premisa de que los órganos de gobierno de la entidad son responsables de la adecuada preparación de los estados financieros y del control interno necesario para permitir que los mismos estén libres de incorrección material, debida a fraude o error (desglose en el informe de auditoría).

Manifestaciones expresas de los Administradores en la carta de manifestaciones sobre su responsabilidad con relación al control interno para prevenir y detectar el fraude y a las incorrecciones de los estados financieros detectadas y no corregidas.

Introducción de un marco de referencia con relación al control interno basado en los 5 componentes de COSO (Entorno de Control, Valoración de Riesgos, Sistemas de Información y Comunicación, Actividades de Control y Seguimiento y Supervisión).

© 2012 Deloitte, S..L.

Responsabilidades de los Administradores No delegables

© 2015 Deloitte, S.L. 18

Competencias

Estrategia

Contabilidad

Información financiera

Laboral

Remuneraci-ones

Fiscal

Control Interno

Inversiones

Riesgos

Gobierno Corporativo

Responsabilidades indelegables contempladas en la LSC sobre nuevas competencias que los Administradores tendrán que entender y controlar en

materia de:

© 2012 Deloitte, S..L. © 2015 Deloitte, S.L.

Deloitte hace referencia, individual o conjuntamente, a Deloitte Touche Tohmatsu Limited ("DTTL"), sociedad del Reino Unido no cotizada limitada por garantía, y a su red de firmas miembro y sus entidades asociadas. DTTL y cada una de sus firmas miembro son entidades con personalidad jurídica propia e independiente. DTTL (también denominada "Deloitte Global") no presta servicios a clientes. Consulte la página www.deloitte.com/about si desea obtener una descripción detallada de DTTL y sus firmas miembro. Deloitte presta servicios de auditoría, consultoría, asesoramiento fiscal y legal y asesoramiento en transacciones y reestructuraciones a organizaciones nacionales y multinacionales de los principales sectores del tejido empresarial. Con más de 200.000 profesionales y presencia en 150 países en todo el mundo, Deloitte orienta la prestación de sus servicios hacia la excelencia empresarial, la formación, la promoción y el impulso del capital humano, manteniendo así el reconocimiento como la firma líder de servicios profesionales que da el mejor servicio a sus clientes. Esta publicación contiene exclusivamente información de carácter general, y ni Deloitte Touche Tohmatsu Limited, ni sus firmas miembro o entidades asociadas (conjuntamente, la “Red Deloitte”), pretenden, por medio de esta publicación, prestar un servicio o asesoramiento profesional. Ninguna entidad de la Red Deloitte se hace responsable de las pérdidas sufridas por cualquier persona que actúe basándose en esta publicación.