iva en el comercio electrónico

DESCRIPTION

Resumen sobre la tributación en el IVA de las operaciones de comercio de productos digitalizados y servicios electrónicos.TRANSCRIPT

El IVA en el comercio electrónico (e-commerce)Emilio Pérez Pombo

17 de febrero de 2015

0. Introducción

� Definición del “comercio electrónico” (e-commerce): consiste en la compra y venta debienes, servicios y/o de información a través de los medios electrónicos (Internet, redesinformáticas y móviles, etc.).

1. Evolución normativa de la imposición indirecta sobre el e-commerce

� Directiva 2002/38/CE del Consejo, de 7 de mayo de 2002, por la que se modifica la SextaDirectiva del IVA (de 17 de mayo de 1977), en relación al régimen aplicable a los servicios deradiodifusión y de televisión y a algunos servicios prestados por vía electrónica.

� Reglamento (CE) 1798/2003, de 7 de octubre y Reglamento (CE) 1777/2005, de 17 deoctubre.

� Trasposición a normativa interna vía Ley 53/2002, de 30 de diciembre.

� Directiva 2006/112/CE del Consejo, de 28 de noviembre de 2006, del IVA.

� Directiva 2008/8/CE, de 12 de febrero (Ley 2/2010, de 1 de marzo).

� Reglamento (UE) 282/2011, de 12 de enero, modificado por Reglamento (UE) 1042/2013,de 7 de octubre, en lo relativo al lugar de realización de las prestaciones de servicios, asícomo por Reglamento (UE) n.º 967/2012, de 9 de octubre, respecto a los regímenesespeciales de los sujetos no establecidos que presten servicios de telecomunicaciones, deradiodifusión y televisión, o por vía electrónica a personas que no tengan la condición desujetos pasivos.

� Trasposición a normativa interna vía Ley 28/2014, de 27 de noviembre.

2. El comercio electrónico en el marco del IVA

� Delimitación negativa (NO es “e-commerce”):

� Contratación electrónica de bienes materiales que no circulan por la red: esentrega de bienes ordinaria. Estaremos ante:

� Operación interior.

� Operación intracomunitaria (UE).

� Importación / Exportación.

� ¿Será de aplicación el régimen especial de ventas a distancia (artículo 68.Tres y ss. de laLIVA) cuando el adquirente es consumidor final?

• Ventas de bienes cuyo transporte se inicia en un Estado Miembro de la UE (a excepción de losmedios de transporte nuevos, bienes objeto de instalación y montaje, bienes usados, objetos dearte, antigüedades u objetos de colección).

• Transporte por vendedor o por su cuenta.

• Umbrales determinados por los Estados Miembros de destino durante el año natural precedenteo en curso (tributación en destino). En el caso de España, el umbral es 35.000€ (salvo bienessujetos a IIEE). No obstante, es posible optar por tributación en destino.

2. El comercio electrónico en el marco del IVA

� Delimitación negativa (NO es “e-commerce”):

� Contratación electrónica de prestaciones de servicios (por ejemplo, contrataciónde servicios de abogacía).

� Deberemos atender a las reglas de localización de las prestaciones de servicios (artículos69 y 70 de LIVA). La regla general es;

– En B2B: en sede del destinatario.

– En B2C: en sede del prestador (salvo excepciones, determinados servicios aconsumidores finales establecidos fuera de la UE).

2. El comercio electrónico en el marco del IVA

� Delimitación positiva (“e-commerce”): artículo 69.3.4º de la LIVA.

� “Servicios prestados por vía electrónica”: aquellos servicios que consistanen la transmisión enviada inicialmente y recibida en destino por medio deequipos de procesamiento, incluida la compresión numérica y elalmacenamiento de datos, y enteramente transmitida, transportada y recibidapor cable, radio, sistema óptico u otros medios electrónicos y, entre otros, lossiguientes:

� El suministro y alojamiento de sitios informáticos.

� El mantenimiento a distancia de programas y de equipos.

� El suministro de programas y su actualización (descarga de programas, controladores,programas para bloquear banners, instalación de cortafuegos, etc.).

� El suministro de imágenes, texto, información y la puesta a disposición de bases de datos.

� El suministro de música, películas, juegos, incluidos los de azar o de dinero, y de emisiones ymanifestaciones políticas, culturales, artísticas, deportivas, científicas o de ocio.

� El suministro de enseñanza a distancia.

2. El comercio electrónico en el marco del IVA

� Delimitación positiva (“e-commerce”): artículo 69.3.4º de la LIVA.

� El elemento clave es la realización de las operaciones “on-line”: serviciossin soporte físico (desmaterializados).

� El hecho de que el prestador de un servicio y su destinatario se comuniquenpor correo electrónico no implicará que el servicio se preste por víaelectrónica. Lo esencial es que la prestación que constituya el objeto del

contrato se articule vía electrónica.

� Resolución DGT de fecha 5 de febrero de 2010: “(…) no tienen la consideración de

servicios prestados por vía electrónica el envío de informes a través de Internet o de una

red similar, cuando lo esencial del servicio es la elaboración de un informe que realiza una

persona que recibe los datos y no el medio a través del cual se transmiten los resultados

del trabajo (el informe).”

2. El comercio electrónico en el marco del IVA

� La zona de grises:

� “Servicios de telecomunicación” (artículo 69.3.4º de la LIVA): aquellos serviciosque tengan por objeto la transmisión, emisión y recepción de señales, textos,imágenes y sonidos o información de cualquier naturaleza, por hilo, radio, mediosópticos u otros medios electromagnéticos, incluyendo la cesión o concesión de underecho al uso de medios para tal transmisión, emisión o recepción e, igualmente, laprovisión de acceso a redes informáticas.

� En los servicios prestados electrónicamente existe una prioridad que es el contenido, latransmisión de un intangible o la prestación de un servicio específico distinto del propiomedio electrónico o de telecomunicación.

� En los servicios de telecomunicación prima el canal; el contenido está al servicio delmedio de comunicación.

2. El comercio electrónico en el marco del IVA

� La zona de grises:

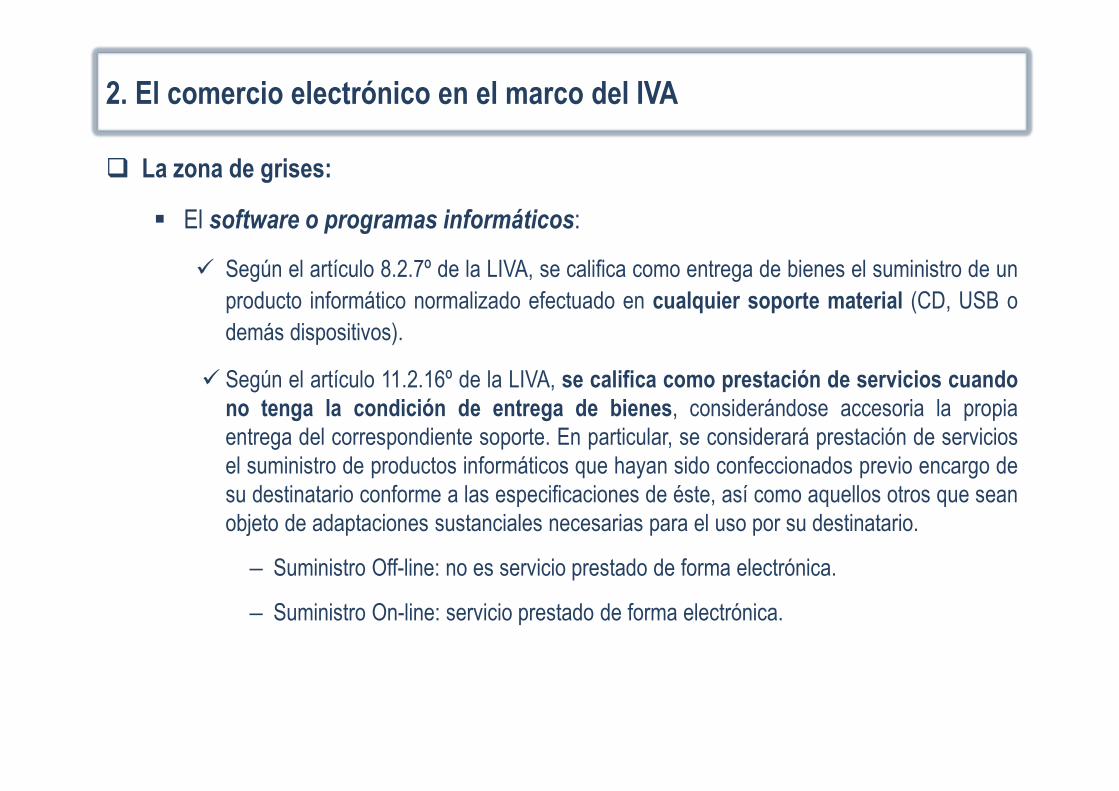

� El software o programas informáticos:

� Según el artículo 8.2.7º de la LIVA, se califica como entrega de bienes el suministro de unproducto informático normalizado efectuado en cualquier soporte material (CD, USB odemás dispositivos).

� Según el artículo 11.2.16º de la LIVA, se califica como prestación de servicios cuandono tenga la condición de entrega de bienes, considerándose accesoria la propiaentrega del correspondiente soporte. En particular, se considerará prestación de serviciosel suministro de productos informáticos que hayan sido confeccionados previo encargo desu destinatario conforme a las especificaciones de éste, así como aquellos otros que seanobjeto de adaptaciones sustanciales necesarias para el uso por su destinatario.

– Suministro Off-line: no es servicio prestado de forma electrónica.

– Suministro On-line: servicio prestado de forma electrónica.

2. El comercio electrónico en el marco del IVA

� La zona de grises:

� Los servicios de publicidad: por ejemplo, la confección de publicidad e inserción deanuncios en páginas web, la inclusión de banners, etc. .

� Se aplica la regla general de localización de los servicios.

� Los servicios prestados a empresarios o profesionales situados en otro Estado Miembrode la UE o fuera de la UE estarán no sujetos a IVA, salvo regla de utilización efectiva.

2. El comercio electrónico en el marco del IVA

� Artículo 7 del Reglamento (UE) 282/2011:

� Se entiende como “Prestaciones de servicios efectuadas por vía electrónica”, a losefectos de la Directiva 2006/112/CE, los servicios prestados a través de Internet o deuna red electrónica que, por su naturaleza, estén básicamente automatizados yrequieran una intervención humana mínima, y que no tengan viabilidad al margen dela tecnología de la información.

2. El comercio electrónico en el marco del IVA

� Delimitación positiva según artículo 7 del Reglamento (UE) 282/2011:

� el suministro de productos digitalizados en general, incluidos los programas informáticos,sus modificaciones y sus actualizaciones;

� los servicios consistentes en ofrecer o apoyar la presencia de empresas o particulares enuna red electrónica, como un sitio o una página web;

� los servicios generados automáticamente desde un ordenador, a través de Internet o deuna red electrónica, en respuesta a una introducción de datos específicos por el cliente;

� la concesión, a título oneroso, del derecho a comercializar un bien o servicio en un sitio deInternet que funcione como un mercado en línea, en el que los compradores potencialesrealicen sus ofertas por medios automatizados y la realización de una venta se comuniquea las partes mediante un correo electrónico generado automáticamente por ordenador;

� los paquetes de servicios de Internet relacionados con la información y en los que elcomponente de telecomunicaciones sea una parte secundaria y subordinada (es decir,paquetes de servicios que vayan más allá del simple acceso a la red y que incluyan otroselementos como páginas de contenido con vínculos a noticias, información meteorológicao turística, juegos, albergue de sitios, acceso a debates en línea, etc.);

� servicios enumerados en el anexo I.

2. El comercio electrónico en el marco del IVA

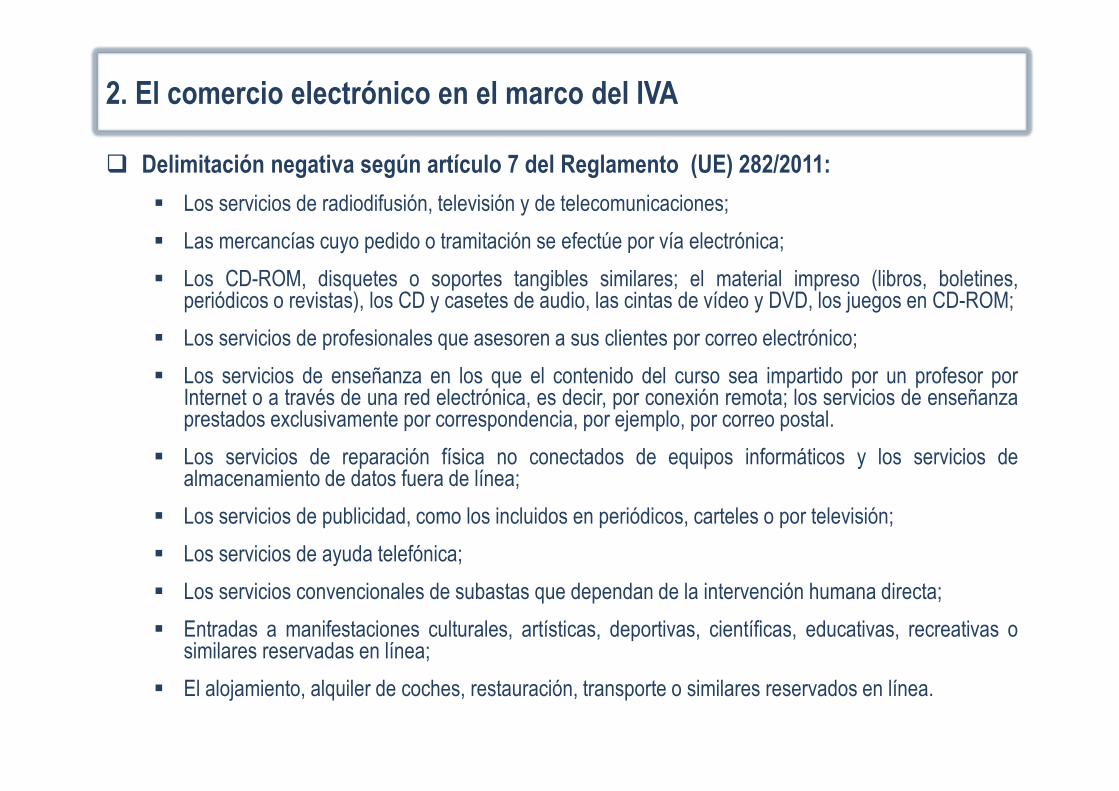

� Delimitación negativa según artículo 7 del Reglamento (UE) 282/2011:

� Los servicios de radiodifusión, televisión y de telecomunicaciones;

� Las mercancías cuyo pedido o tramitación se efectúe por vía electrónica;

� Los CD-ROM, disquetes o soportes tangibles similares; el material impreso (libros, boletines,periódicos o revistas), los CD y casetes de audio, las cintas de vídeo y DVD, los juegos en CD-ROM;

� Los servicios de profesionales que asesoren a sus clientes por correo electrónico;

� Los servicios de enseñanza en los que el contenido del curso sea impartido por un profesor porInternet o a través de una red electrónica, es decir, por conexión remota; los servicios de enseñanzaprestados exclusivamente por correspondencia, por ejemplo, por correo postal.

� Los servicios de reparación física no conectados de equipos informáticos y los servicios dealmacenamiento de datos fuera de línea;

� Los servicios de publicidad, como los incluidos en periódicos, carteles o por televisión;

� Los servicios de ayuda telefónica;

� Los servicios convencionales de subastas que dependan de la intervención humana directa;

� Entradas a manifestaciones culturales, artísticas, deportivas, científicas, educativas, recreativas osimilares reservadas en línea;

� El alojamiento, alquiler de coches, restauración, transporte o similares reservados en línea.

3. Los servicios de telecomunicaciones, radiodifusión o TV.

� “Servicios de telecomunicación” (Artículo 69.Tres.3º de la LIVA):

� Aquellos servicios que tengan por objeto la transmisión, emisión y recepción deseñales, textos, imágenes y sonidos o información de cualquier naturaleza, por hilo,radio, medios ópticos u otros medios electromagnéticos, incluyendo la cesión oconcesión de un derecho al uso de medios para tal transmisión, emisión o recepcióne, igualmente, la provisión de acceso a redes informáticas.

� “Servicios de radiodifusión y televisión” (Artículo 69.Tres.5º de la LIVA):

� Aquellos servicios consistentes en el suministro de contenidos de audio yaudiovisuales, tales como los programas de radio o de televisión suministrados alpúblico a través de las redes de comunicaciones por un prestador de servicios decomunicación, que actúe bajo su propia responsabilidad editorial, para serescuchados o vistos simultáneamente siguiendo un horario de programación.

3. Los servicios de telecomunicaciones, radiodifusión o TV.

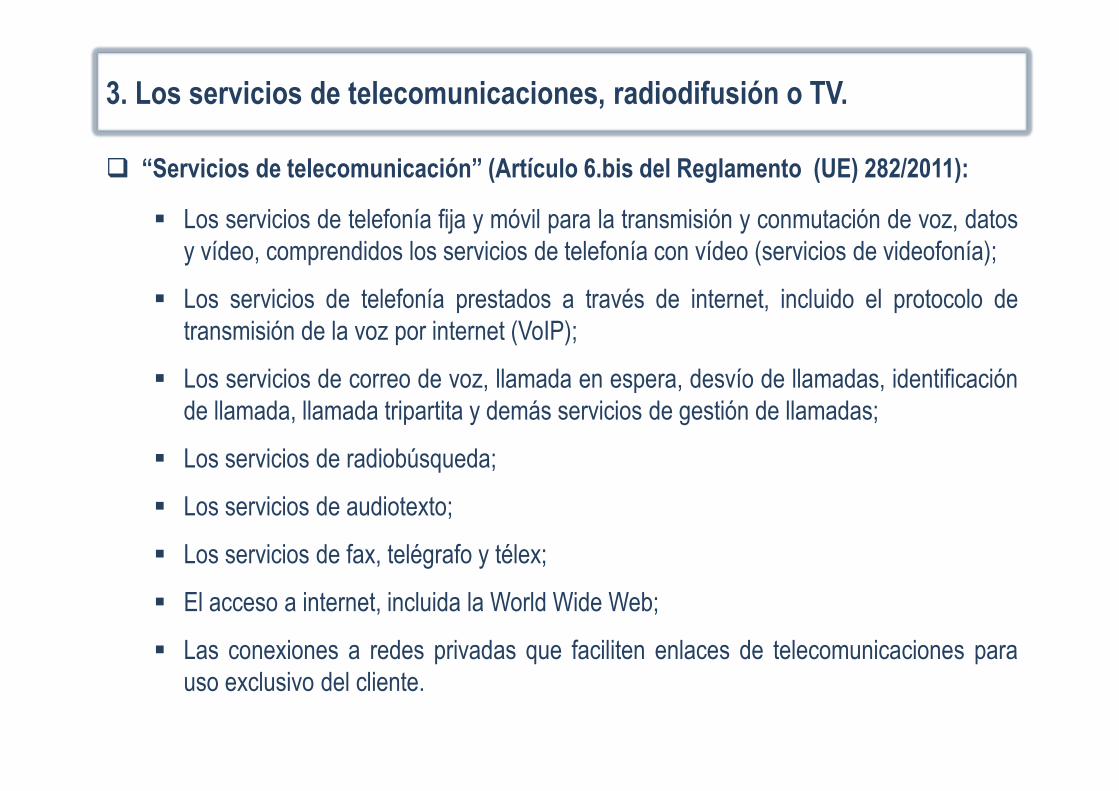

� “Servicios de telecomunicación” (Artículo 6.bis del Reglamento (UE) 282/2011):

� Los servicios de telefonía fija y móvil para la transmisión y conmutación de voz, datosy vídeo, comprendidos los servicios de telefonía con vídeo (servicios de videofonía);

� Los servicios de telefonía prestados a través de internet, incluido el protocolo detransmisión de la voz por internet (VoIP);

� Los servicios de correo de voz, llamada en espera, desvío de llamadas, identificaciónde llamada, llamada tripartita y demás servicios de gestión de llamadas;

� Los servicios de radiobúsqueda;

� Los servicios de audiotexto;

� Los servicios de fax, telégrafo y télex;

� El acceso a internet, incluida la World Wide Web;

� Las conexiones a redes privadas que faciliten enlaces de telecomunicaciones parauso exclusivo del cliente.

3. Los servicios de telecomunicaciones, radiodifusión o TV.

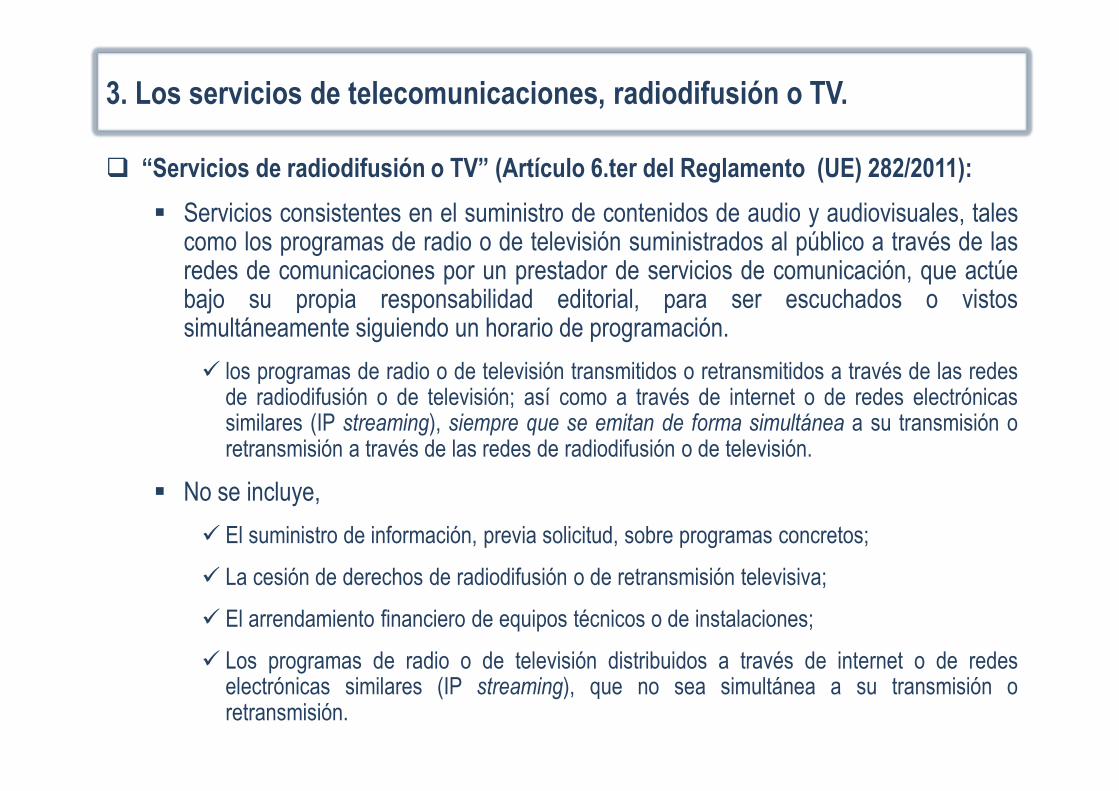

� “Servicios de radiodifusión o TV” (Artículo 6.ter del Reglamento (UE) 282/2011):

� Servicios consistentes en el suministro de contenidos de audio y audiovisuales, talescomo los programas de radio o de televisión suministrados al público a través de lasredes de comunicaciones por un prestador de servicios de comunicación, que actúebajo su propia responsabilidad editorial, para ser escuchados o vistossimultáneamente siguiendo un horario de programación.

� los programas de radio o de televisión transmitidos o retransmitidos a través de las redesde radiodifusión o de televisión; así como a través de internet o de redes electrónicassimilares (IP streaming), siempre que se emitan de forma simultánea a su transmisión oretransmisión a través de las redes de radiodifusión o de televisión.

� No se incluye,

� El suministro de información, previa solicitud, sobre programas concretos;

� La cesión de derechos de radiodifusión o de retransmisión televisiva;

� El arrendamiento financiero de equipos técnicos o de instalaciones;

� Los programas de radio o de televisión distribuidos a través de internet o de redeselectrónicas similares (IP streaming), que no sea simultánea a su transmisión oretransmisión.

4. Reglas de localización

� Empresario establecido en UE (hasta 31 de diciembre de 2014):

DestinatarioEstablecimiento del

destinatarioLugar de tributación

Empresario (B2B) UEEstado Miembro UE del destinatario(“inversión del sujeto pasivo”)

Consumidor final (B2C) UE Estado Miembro UE del prestador

Empresario (B2B) o consumidor final (BSC)

Fuera UENo sujeto a IVA (salvo regla de utilización efectiva).

4. Reglas de localización

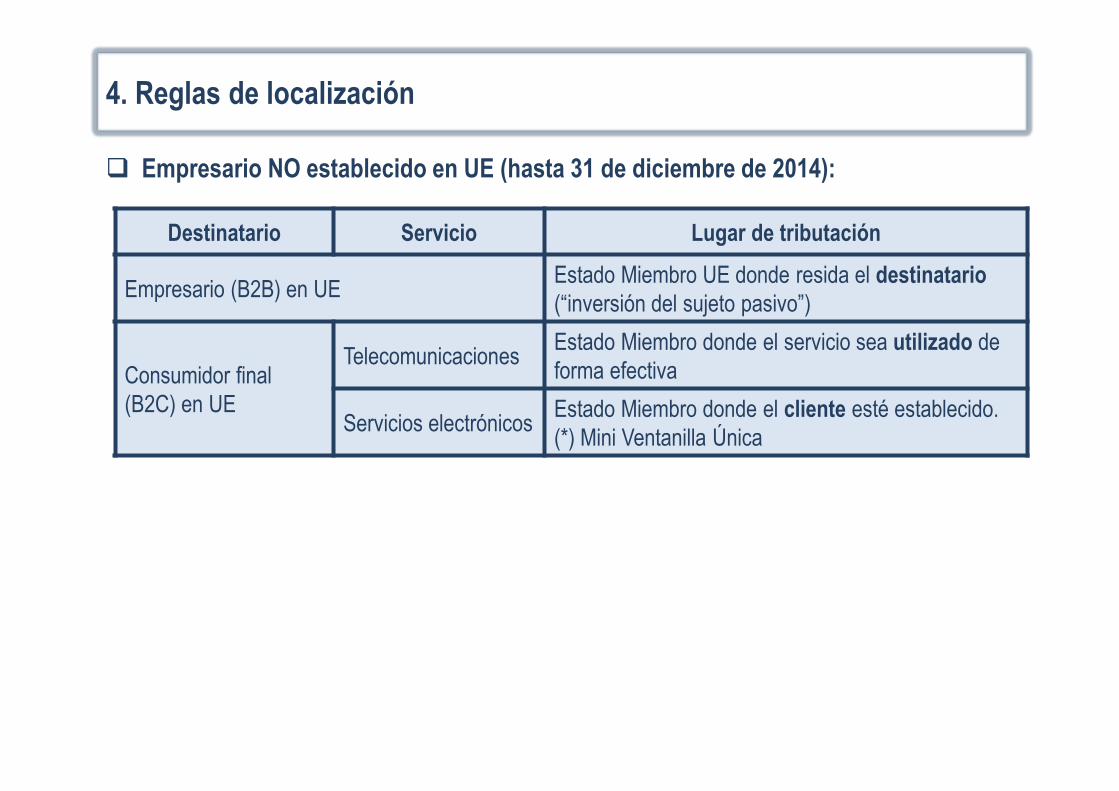

� Empresario NO establecido en UE (hasta 31 de diciembre de 2014):

Destinatario Servicio Lugar de tributación

Empresario (B2B) en UEEstado Miembro UE donde resida el destinatario(“inversión del sujeto pasivo”)

Consumidor final (B2C) en UE

TelecomunicacionesEstado Miembro donde el servicio sea utilizado de forma efectiva

Servicios electrónicosEstado Miembro donde el cliente esté establecido.(*) Mini Ventanilla Única

4. Reglas de localización

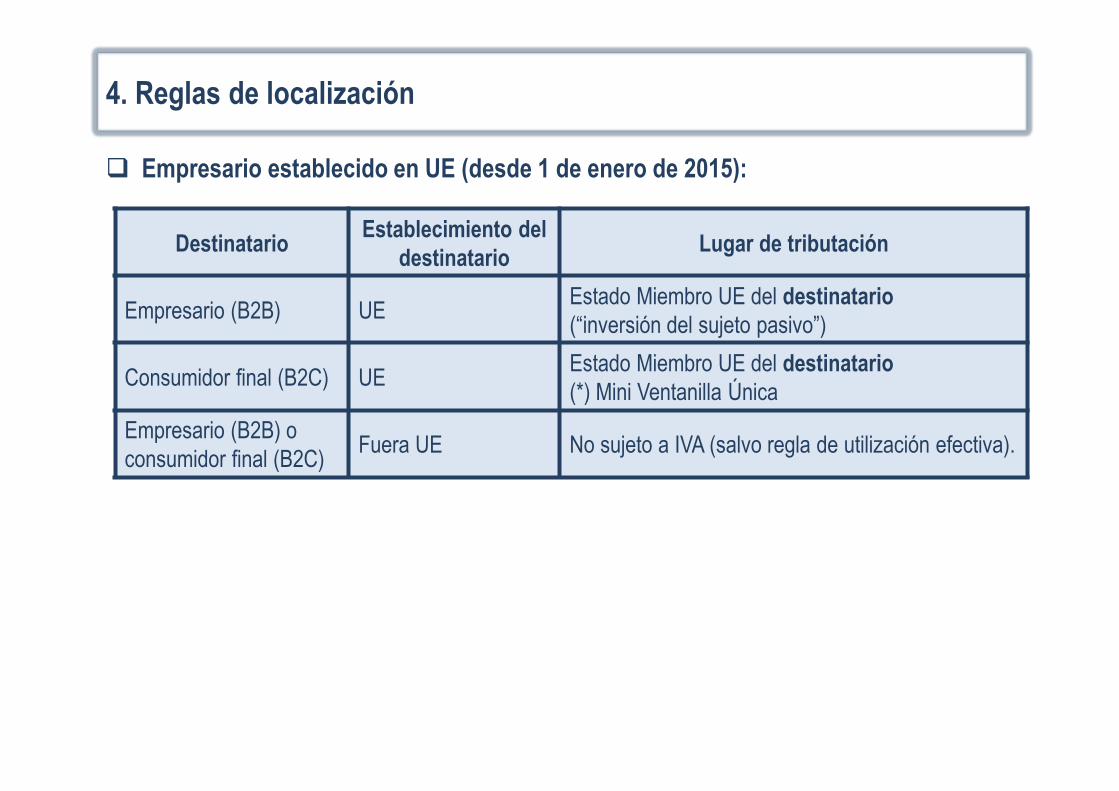

� Empresario establecido en UE (desde 1 de enero de 2015):

DestinatarioEstablecimiento del

destinatarioLugar de tributación

Empresario (B2B) UE Estado Miembro UE del destinatario (“inversión del sujeto pasivo”)

Consumidor final (B2C) UE Estado Miembro UE del destinatario(*) Mini Ventanilla Única

Empresario (B2B) o consumidor final (B2C)

Fuera UE No sujeto a IVA (salvo regla de utilización efectiva).

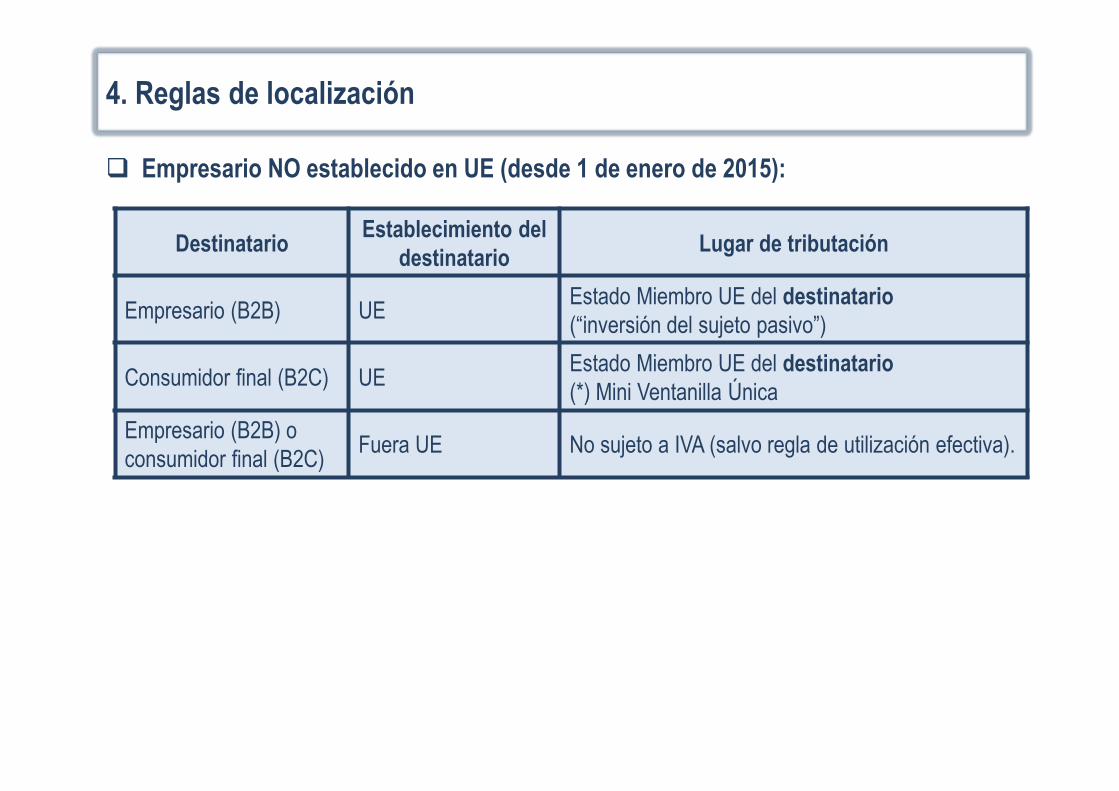

4. Reglas de localización

� Empresario NO establecido en UE (desde 1 de enero de 2015):

DestinatarioEstablecimiento del

destinatarioLugar de tributación

Empresario (B2B) UE Estado Miembro UE del destinatario (“inversión del sujeto pasivo”)

Consumidor final (B2C) UE Estado Miembro UE del destinatario(*) Mini Ventanilla Única

Empresario (B2B) o consumidor final (B2C)

Fuera UE No sujeto a IVA (salvo regla de utilización efectiva).

4. Reglas de localización

� Problemas de localización cuando el cliente es consumidor final.

� Cuando una prestación de servicios se grave en el lugar en que esté establecido elcliente o, a falta de establecimiento, en donde este tenga su domicilio o residenciahabitual, el prestador establecerá ese lugar basándose en la información objetiva quecomunique el cliente y comprobará dicha información a través de medidas normalesde seguridad comercial, como las relativas a los controles de identidad o de pago.

� En caso de duda, ¿dónde se entiende establecido el consumidor final?

� Artículos 24.bis, 24.ter y 24.quater del Reglamento UE 282/2011, establecen presunciones(ver página siguiente).

� En todo caso, el prestador de servicio podrá refutar las presunciones siempre que acrediteel domicilio del consumidor final mediante tres elementos de prueba no contradictorios(artículo 24.septies del Reglamento UE 282/2011).

4. Reglas de localización

� Cuando se presten servicios en ubicaciones que requiera la presencia física deldestinatario (cabina telefónica, una zona de acceso inalámbrico WIFI, un cibercafé, unrestaurante o el vestíbulo de un hotel, etc.), se presumirá que el cliente está establecido,tiene su domicilio o su residencia habitual en dicha ubicación y en ella tiene lugar el uso ydisfrute efectivo del servicio (artículo 24.bis Reglamento UE 282/2011).

Si dichas ubicaciones están situadas a bordo de un buque, aeronave o tren que lleve acabo un transporte de viajeros dentro de la UE, se tomará el país de inicio del transporte.

� Servicios prestados a través de línea fija terrestre: en el lugar de instalación de la línea.

� Servicios prestados a través de móvil: en el país identificado por el código móvil (SIM).

� Servicios para los que se necesita descodificador o similar: allá donde se encuentre eldescodificador o dónde se envíe la tarjeta de TV.

� Y si aún así no fuese suficiente, atendiendo a dos medios de prueba no contradictorios, deentre los siguientes: dirección de facturación, dirección del protocolo de internet, datos

bancarios, código móvil del país, ubicación de la línea fija terrestre y cualquier otra

información relevante desde el punto de vista comercial.

4. Reglas de localización

� Problemas de localización del prestador del servicio. ¿Cuándo está establecido enel TAI /UE?

� Artículo 84.Dos de la LIVA: Se considerarán establecidos en el TAI los sujetos pasivosque tengan en el mismo la sede de su actividad económica, su domicilio fiscal o unestablecimiento permanente (EP) que intervenga en la realización de las entregas debienes y prestaciones de servicios sujetas al Impuesto.

� Se entenderá que el EP interviene en la realización de entregas de bienes oprestaciones de servicios cuando ordene sus factores de producción materiales yhumanos o uno de ellos con la finalidad de realizar cada una de ellas.

� Resolución DGT de 30 de marzo de 2010: El concepto de EP es un concepto de Derechocomunitario cuya interpretación no puede atribuirse a los Estados miembros.

4. Reglas de localización

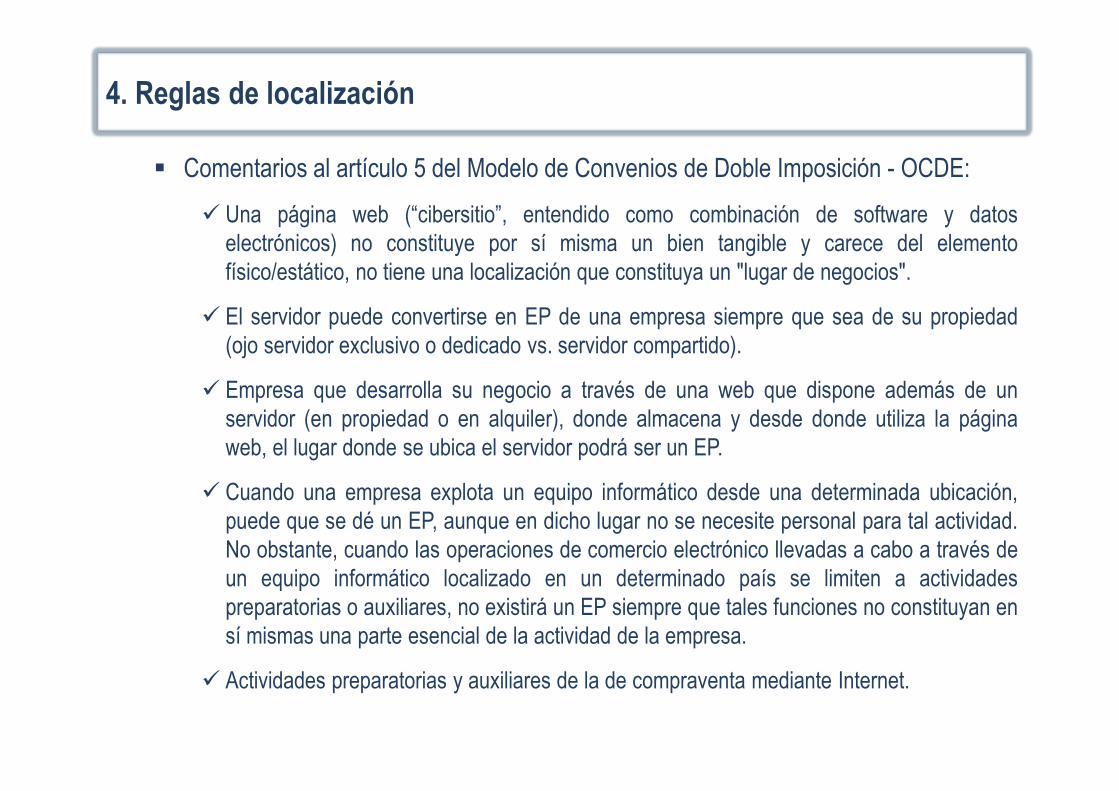

� Comentarios al artículo 5 del Modelo de Convenios de Doble Imposición - OCDE:

� Una página web (“cibersitio”, entendido como combinación de software y datoselectrónicos) no constituye por sí misma un bien tangible y carece del elementofísico/estático, no tiene una localización que constituya un "lugar de negocios".

� El servidor puede convertirse en EP de una empresa siempre que sea de su propiedad(ojo servidor exclusivo o dedicado vs. servidor compartido).

� Empresa que desarrolla su negocio a través de una web que dispone además de unservidor (en propiedad o en alquiler), donde almacena y desde donde utiliza la páginaweb, el lugar donde se ubica el servidor podrá ser un EP.

� Cuando una empresa explota un equipo informático desde una determinada ubicación,puede que se dé un EP, aunque en dicho lugar no se necesite personal para tal actividad.No obstante, cuando las operaciones de comercio electrónico llevadas a cabo a través deun equipo informático localizado en un determinado país se limiten a actividadespreparatorias o auxiliares, no existirá un EP siempre que tales funciones no constituyan ensí mismas una parte esencial de la actividad de la empresa.

� Actividades preparatorias y auxiliares de la de compraventa mediante Internet.

4. Reglas de localización

� Consulta: Empresa de nacionalidad española dedicada al alojamiento de dominios(hosting) y al cloud computing, con centro de profesionales técnicos y servicio deatención al cliente en Delhi (India) y con los servidores físicos en algún lugar remotode Canadá.

� ¿Dónde está establecida?

5. Sistema de Mini Ventanilla Única

� Mini Ventanilla Única o Mini One-Stop Shop (MOSS)

� Regulado en el Capítulo 6 del Título XII de la Directiva 2006/112/CE y en el CapítuloXI del Título IX de la LIVA (artículos 163 septiesdecies y siguientes de la LIVA).

� El citado régimen especial no será de aplicación a las prestaciones de servicioslocalizadas en el TAI por empresarios o profesionales establecidos en el TAI. En sucaso, aplica el régimen general del IVA (artículo 163 quatervicies de la LIVA).

� Aplicable:

� Empresarios no establecidos en la UE (Sección 2ª).

� Empresarios establecidos en la UE pero en un Estado Miembro a los EstadosMiembros de Consumo (Sección 3ª).

En relación a los servicios prestados a favor de CONSUMIDORES FINALES.

5. Sistema de Mini Ventanilla Única

� Régimen especial aplicable a Empresarios/Profesionales NO establecidos en UE:

� Prestaciones de servicios a favor de consumidores finales (B2C).

� Obligaciones formales (artículo 163 noniesdecies de la LIVA), si elige España:

� Declarar por vía electrónica el inicio, la modificación o el cese de sus operaciones (modelo034). La administración tributaria proveerá de un NIF específico.

� Presentar por vía electrónica declaración-liquidación del IVA por cada trimestre natural,independientemente de que se haya suministrado o no este tipo de servicios. Estadeclaración comprenderá información de la totalidad de operaciones en la UE.

La declaración no podrá ser negativa y se presentará dentro del plazo de 20 días a partirdel final del período al que se refiere la declaración.

� Ingresar el impuesto correspondiente a cada declaración.

� Mantener un registro de las operaciones incluidas en este régimen especial en formatoespecial (plazo de 10 años siguientes al año de realización de operaciones).

� Expedir y entregar factura electrónica cuando los destinatarios se encuentren establecidoso tengan su residencia o domicilio habitual en el TAI.

5. Sistema de Mini Ventanilla Única

� Régimen especial aplicable a Empresarios/Profesionales NO establecidos en UE:

� Derecho a la deducción (artículo 163 vicies de la LIVA):

� No derecho a la deducción de las cuotas soportadas.

� Derecho a la devolución de las cuotas soportadas en la adquisición o importación debienes y servicios que se destinen a la prestación de los servicios.

– En el caso de los empresarios establecidos en Canarias, Ceuta y Melilla se seguiráel procedimiento previsto en el artículo 117 bis de la LIVA.

� En el supuesto de que fuese España el EMC tendrán derecho a la devolución y se seguiráel procedimiento previsto en el artículo 119 bis de la LIVA (procedimiento para empresariosno establecidos). A estos efectos, no se exigirá que esté reconocida la existencia dereciprocidad ni estarán obligados a nombrar representante ante la AEAT.

– En el caso de empresarios establecidos en Canarias, Ceuta y Melilla, se seguirá elprocedimiento previsto en el artículo 119 de la LIVA.

5. Sistema de Mini Ventanilla Única

� Régimen especial aplicable a Empresarios/Profesionales establecidos en EstadoMiembro de UE distinto al Estado Miembro de Consumo (EMC):

� Prestaciones de servicios a favor de consumidores finales (B2C).

� Prestador establecido en la UE: “Estado miembro de identificación” (EMI).

� España será el “Estado miembro de identificación” cuando:

– Esté la sede de actividad económica en el TAI o, en su defecto, uno o varios EP.

– Teniendo varios EP en la UE, la empresa escoja a España.

� En caso de escoger a España como EMI, deberá asumir obligaciones formalessimilares a los no establecidos en UE (artículo 163 duovicies de la LIVA).

� Régimen de deducción y devolución similar a no establecidos, si bien con algunasparticularidades: se permitirá la deducción si España es el EMI o bien si es EstadoMiembro de Consumo (EMC) y el empresario realiza adicionalmente operacionesdistintas a la de este régimen especial.

6. Operaciones singulares

� El tipo impositivo de los libros electrónicos (e-books)

� Tributan al 21% los libros electrónicos obtenidos vía “descarga” (on-line).

� Tributan al 4% los libros, físicos o electrónicos, que se obtengan físicamente (aunqueel soporte sea digital, como CD, USB o similares).

� Resolución DGT CV 3006/2014 de fecha 5 de noviembre de 2014.

“Tributarán al tipo impositivo del 4 por ciento los libros que se suministren en cualquier medio desoporte físico, en particular, los entregados a través de archivos electrónicos dispuestos para suvolcado a herramientas de lectura o dispositivos portátiles que permitan almacenar y leer librosdigitalizados. Dicho suministro podrá realizarse, a estos efectos, a través de CD-ROM, memoriasUSB (pen-drives) o cualquier otro soporte físico para su descarga a equipos de hardware.

Resulta necesario subrayar, (…), la necesidad de que los libros electrónicos se incorporen a unsoporte físico para que su tributación en el impuesto tenga lugar al 4 por ciento, dado que no esposible, de acuerdo con el artículo 98.2 de la Directiva 2006/112/CE, que los servicios electrónicostributen a tipos reducidos.”

� Resolución DGT CV 2925/2013 de fecha 2 de octubre de 2013: irán al tipo general del21% las prestaciones de servicios que tengan por objeto funciones parciales o procesosgráficos intermedios, tales como el diseño editorial, maquetación, etc., en la elaboraciónde un libro, un periódico o una revista.

6. Operaciones singulares

� El tipo impositivo de los cursos on-line (Resolución DGT V2604/2014 de fecha 6 deoctubre de 2014 y V3196/2014 de fecha 27 de noviembre de 2014) :

� Si se trata de un servicio de enseñanza prestado a través de una vía electrónica (porejemplo, curso impartido por un profesor por Internet o a través de conexión remota),podría estar sujeto y exento de IVA (artículo 20.Uno.9ª de la LIVA).

� Si se trata de servicio electrónico de enseñanza a distancia (“enseñanza a distanciaautomatizada que dependa de Internet o de una red electrónica similar para funcionar,y cuya prestación no necesite o apenas necesite, de intervención humana, lo cualincluye aulas virtuales, salvo cuando Internet o la red electrónica similar se utilicencomo simple medio de comunicación entre el profesor y el alumno”), el tipo impositivoaplicable es el general del 21%, con independencia de la materia.

En este sentido, se califica como servicio electrónico, el suministro y descarga dearchivos, cursos grabados o automatizados, programas y, en general, de contenidosformativos a través de internet, o el acceso a los datos y programas a través unaplataforma formativa, incluso si el destinatario o usuario tiene la posibilidad de recibirtutorías o sesiones de apoyo en línea de profesores a través de la misma, siempreque esta parte de intervención humana sea accesoria al suministro o al acceso a loscontenidos y programas.

6. Operaciones singulares

� Cupones o Bonos

� ¿Es un servicio electrónico, un servicio de mediación o servicio de publicidad?

� Resoluciones DGT de fecha 17 de octubre de 2011 y 18 de junio de 2012, entre otras:califica dicha operativa como servicios de mediación:

– Si el servicio está claramente identificado: devengo del IVA.

– Si los “servicios no están claramente identificados” (Bonos multiuso): la emisión delbono no está sujeta a IVA.

� Resolución DGT de fecha 11 de mayo de 2011: será un servicio de mediación en nombrepropio o ajeno en función de los pactos establecidos por las partes.

� Resolución DGT de fecha 16 de enero de 2014: sin un cupón o bono específico, se abre laposibilidad de que se califique como servicio electrónico.

c. Aribau, 168-170, 6ª planta

08036 Barcelona

T. 932.000.796

Skype. perezpombo asesores

www.perezpombo.com

www.fiscalblog.es

Por si me buscáis…