iv.15.2. auditorÍa financiera · 41 volumen 11/14 iv.15.2. auditorÍa financiera iv.15.2.1....

TRANSCRIPT

41 VOLUMEN 11/14

IV.15.2. AUDITORÍA FINANCIERA

IV.15.2.1. CAPÍTULO 3000 “SERVICIOS GENERALES”

Auditoría ASCM/128/18

FUNDAMENTO LEGAL

La auditoría se llevó a cabo con fundamento en los artículos 122, apartado A, Base II, sexto

y séptimo párrafos, de la Constitución Política de los Estados Unidos Mexicanos; 62 de la

Constitución Política de la Ciudad de México; 13, fracción CXI, de la Ley Orgánica del Congreso

de la Ciudad de México; 1; 2, fracciones XIV y XLII, inciso a); 3; 8, fracciones I, II, IV, VI, VII,

VIII, IX, XXVI y XXXIII; 9; 10, incisos a) y b); 14, fracciones I, VIII, XVII, XX y XXIV; 22; 24; 27;

28; 30; 32; 33; 34; 35; 36; 37; 61; y 62 de la Ley de Fiscalización Superior de la Ciudad de

México; y 1; 4; 5, fracción I, inciso b); 6, fracciones V, VIII y XXXV; y 30 del Reglamento Interior

de la Auditoría Superior de la Ciudad de México.

ANTECEDENTES

De acuerdo con la información presentada en el Informe de Cuenta Pública de 2018 de la Caja

de Previsión de la Policía Auxiliar de la Ciudad de México (CAPREPA), apartado “ECG Egresos

por Capítulo de Gasto”, el organismo ejerció con cargo al capítulo 3000 “Servicios Generales”

un importe de 462,545.8 miles de pesos, el cual representó el 49.1% del total del presupuesto

erogado en ese año por el sujeto fiscalizado, que ascendió a 942,403.5 miles de pesos. La

asignación original para este capítulo fue de 483,238.0 miles de pesos, la cual presentó

un incremento de 11.3 miles de pesos, con lo que se obtuvo un presupuesto modificado de

483,249.3 miles de pesos; de ese presupuesto, el ente ejerció 462,545.8 miles de pesos

(95.7%) y dejó de erogar recursos por 20,703.5 miles de pesos (4.3%).

En el apartado “ECG Egresos por Capítulo de Gasto” del Informe de Cuenta Pública de 2018

de la CAPREPA se indica que la variación por 20,692.2 miles de pesos (4.3%) entre los

presupuestos aprobado y ejercido del capítulo 3000 “Servicios Generales” obedeció a “mejoras

en los precios al momento de contratar medicamentos, servicios de consulta de medicina

familiar, hospitalizaciones, servicio de hemodiálisis, servicios de análisis clínicos, servicios de

42 VOLUMEN 11/14

oxigenoterapia entre otros”. En dicho apartado también se indica que la variación por

20,703.5 miles de pesos (4.3%) entre los presupuestos modificado y ejercido se debió “a

las economías generadas como productos de la implementación por parte de la entidad, de las

políticas de racionalidad, austeridad y disciplina presupuestal”.

El presupuesto ejercido en 2018 por la CAPREPA en el capítulo 3000 “Servicios Generales” fue

inferior en 2,103.4 miles de pesos (0.5%) al monto erogado en 2017, de 464,649.2 miles de pesos.

CRITERIOS DE SELECCIÓN

La presente auditoría se propuso atendiendo los criterios generales “Exposición al Riesgo”,

debido a que, por el tipo de operaciones que afectan al rubro, puede estar expuesto a riesgos de

ineficiencia o irregularidades; y “Presencia y Cobertura”, a fin de garantizar que eventualmente

todos los sujetos de fiscalización y todos los conceptos susceptibles de auditar se revisen, por

estar incluidos en la Cuenta Pública de la Ciudad de México. Dichos criterios se encuentran

contenidos en el Manual de Selección de Auditorías vigente de esta entidad de fiscalización.

OBJETIVO

El objetivo de la revisión consistió en verificar que el presupuesto aplicado por la Caja de

Previsión de la Policía Auxiliar de la Ciudad de México en el capítulo 3000 “Servicios Generales”

se haya registrado, aprobado, modificado, comprometido, devengado, ejercido y pagado conforme

a la normatividad aplicable.

ALCANCE Y DETERMINACIÓN DE LA MUESTRA

Se integraron por partida los presupuestos aprobado, modificado y ejercido por la CAPREPA

en el capítulo 3000 “Servicios Generales”; se revisó que las afectaciones presupuestarias

hayan sido autorizadas; se constató que los procedimientos de adjudicación relacionados

con el rubro sujeto a revisión se hayan llevado a cabo conforme a las disposiciones que lo

regularon; se comprobó que las erogaciones hayan contado con las autorizaciones y con

la documentación justificativa y comprobatoria; y se verificó que sus registros contable y

presupuestal se hayan sujetado a la normatividad aplicable.

43 VOLUMEN 11/14

La muestra de la auditoría se determinó como resultado de los trabajos del estudio y evaluación

preliminar del sistema de control interno que se llevaron a cabo en la fase de planeación de la

auditoría; y de acuerdo con el personal y tiempo asignados para la revisión.

Para determinar la muestra sujeta a revisión, se consideraron la metodología y los criterios

siguientes:

1. Se integraron y compararon por partida los presupuestos aprobado y ejercido en el

capítulo 3000 “Servicios Generales”.

2. Se seleccionó para su revisión la partida 3993 “Subrogaciones”, ya que, en cuanto a monto

ejercido fue la de mayor participación en el capítulo fiscalizado, al presentar erogaciones

por 443,915.0 miles de pesos, equivalentes al 96.0% del presupuesto total ejercido por la

CAPREPA en el capítulo 3000 “Servicios Generales” (462,545.8 miles de pesos).

3. Asimismo, debido a que los contratos fueron adjudicados mediante diversos procesos con

características diferentes, para determinar los instrumentos jurídicos por revisar, se realizó

una estratificación, que consiste en la división total de los grupos razonablemente similares

entre sí. De la relación de contrataciones de servicios efectuados en el ejercicio de 2018,

que proporcionó la Dirección de Administración y Finanzas de la CAPREPA mediante el

oficio núm. CPPA/DG/DAF/1727/2019 del 13 de septiembre de 2019, en la que se reportaron

70 contratos y convenios en el capítulo 3000 “Servicios Generales”, por 452,343.0 miles

de pesos, 29 fueron registrados en la partida elegida, por 443,915.0 miles de pesos, los

cuales se estratificaron por modalidad de contratación: licitación pública y adjudicación

directa, y se seleccionó el contrato adjudicado por licitación pública de mayor monto y el

contrato adjudicado directamente de menor monto y por el que se celebró un convenio

modificatorio, a fin de revisar los distintos procedimientos de adjudicación registrados en

el capítulo fiscalizado.

44 VOLUMEN 11/14

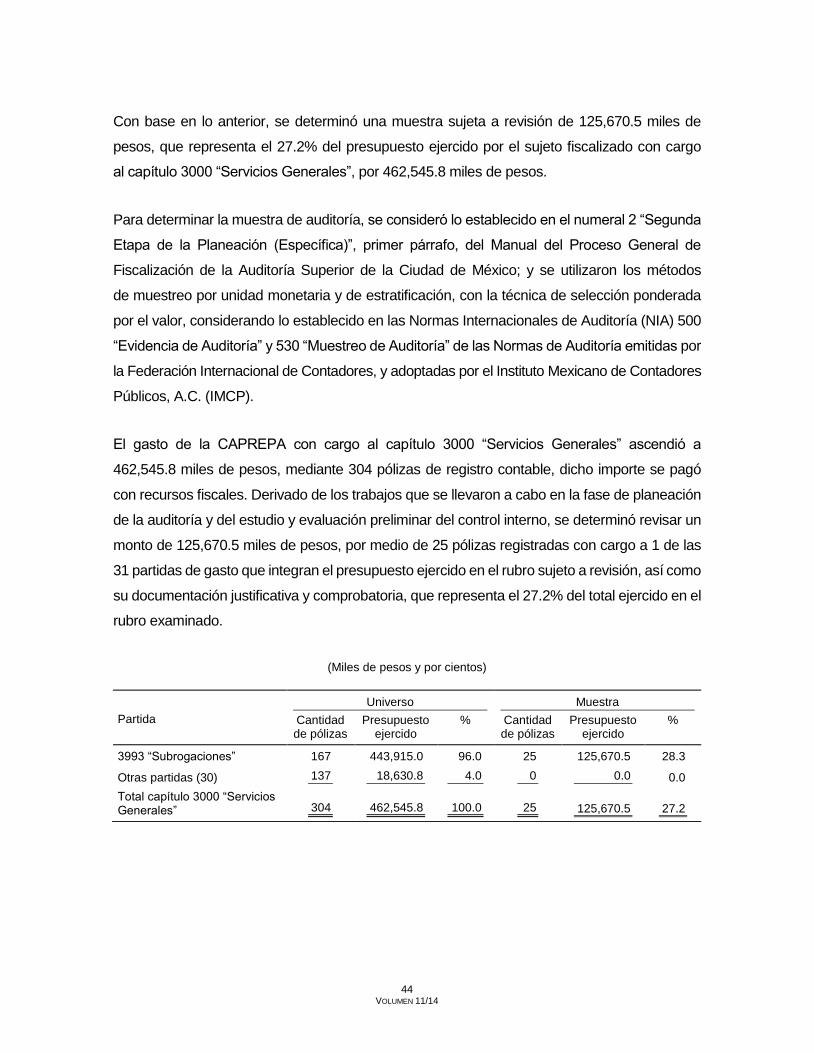

Con base en lo anterior, se determinó una muestra sujeta a revisión de 125,670.5 miles de

pesos, que representa el 27.2% del presupuesto ejercido por el sujeto fiscalizado con cargo

al capítulo 3000 “Servicios Generales”, por 462,545.8 miles de pesos.

Para determinar la muestra de auditoría, se consideró lo establecido en el numeral 2 “Segunda

Etapa de la Planeación (Específica)”, primer párrafo, del Manual del Proceso General de

Fiscalización de la Auditoría Superior de la Ciudad de México; y se utilizaron los métodos

de muestreo por unidad monetaria y de estratificación, con la técnica de selección ponderada

por el valor, considerando lo establecido en las Normas Internacionales de Auditoría (NIA) 500

“Evidencia de Auditoría” y 530 “Muestreo de Auditoría” de las Normas de Auditoría emitidas por

la Federación Internacional de Contadores, y adoptadas por el Instituto Mexicano de Contadores

Públicos, A.C. (IMCP).

El gasto de la CAPREPA con cargo al capítulo 3000 “Servicios Generales” ascendió a

462,545.8 miles de pesos, mediante 304 pólizas de registro contable, dicho importe se pagó

con recursos fiscales. Derivado de los trabajos que se llevaron a cabo en la fase de planeación

de la auditoría y del estudio y evaluación preliminar del control interno, se determinó revisar un

monto de 125,670.5 miles de pesos, por medio de 25 pólizas registradas con cargo a 1 de las

31 partidas de gasto que integran el presupuesto ejercido en el rubro sujeto a revisión, así como

su documentación justificativa y comprobatoria, que representa el 27.2% del total ejercido en el

rubro examinado.

(Miles de pesos y por cientos)

Partida

Universo Muestra

Cantidad de pólizas

Presupuesto ejercido

% Cantidad de pólizas

Presupuesto ejercido

%

3993 “Subrogaciones” 167 443,915.0 96.0 25 125,670.5 28.3

Otras partidas (30) 137 18,630.8 4.0 0 0.0 0.0

Total capítulo 3000 “Servicios Generales” 304 462,545.8 100.0 25 125,670.5 27.2

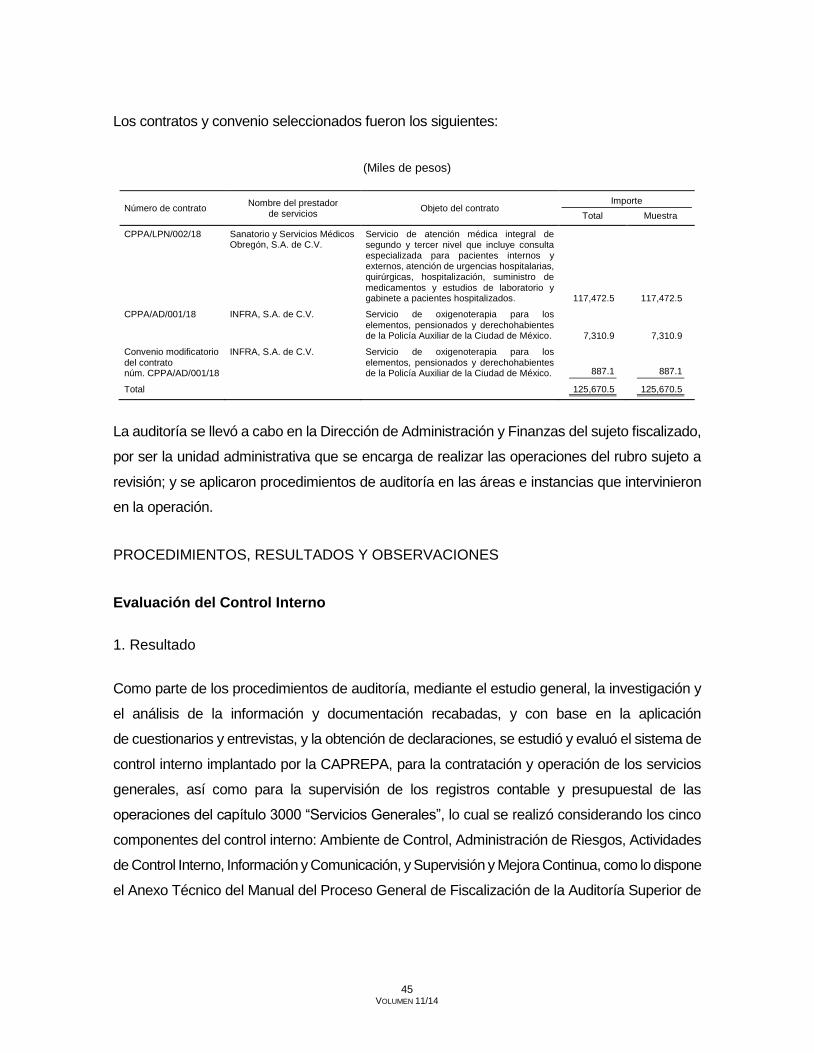

45 VOLUMEN 11/14

Los contratos y convenio seleccionados fueron los siguientes:

(Miles de pesos)

Número de contrato Nombre del prestador

de servicios Objeto del contrato

Importe

Total Muestra

CPPA/LPN/002/18

Sanatorio y Servicios Médicos Obregón, S.A. de C.V.

Servicio de atención médica integral de segundo y tercer nivel que incluye consulta especializada para pacientes internos y externos, atención de urgencias hospitalarias, quirúrgicas, hospitalización, suministro de medicamentos y estudios de laboratorio y gabinete a pacientes hospitalizados. 117,472.5 117,472.5

CPPA/AD/001/18 INFRA, S.A. de C.V. Servicio de oxigenoterapia para los

elementos, pensionados y derechohabientes de la Policía Auxiliar de la Ciudad de México. 7,310.9 7,310.9

Convenio modificatorio del contrato núm. CPPA/AD/001/18

INFRA, S.A. de C.V. Servicio de oxigenoterapia para los elementos, pensionados y derechohabientes de la Policía Auxiliar de la Ciudad de México. 887.1 887.1

Total 125,670.5 125,670.5

La auditoría se llevó a cabo en la Dirección de Administración y Finanzas del sujeto fiscalizado,

por ser la unidad administrativa que se encarga de realizar las operaciones del rubro sujeto a

revisión; y se aplicaron procedimientos de auditoría en las áreas e instancias que intervinieron

en la operación.

PROCEDIMIENTOS, RESULTADOS Y OBSERVACIONES

Evaluación del Control Interno

1. Resultado

Como parte de los procedimientos de auditoría, mediante el estudio general, la investigación y

el análisis de la información y documentación recabadas, y con base en la aplicación

de cuestionarios y entrevistas, y la obtención de declaraciones, se estudió y evaluó el sistema de

control interno implantado por la CAPREPA, para la contratación y operación de los servicios

generales, así como para la supervisión de los registros contable y presupuestal de las

operaciones del capítulo 3000 “Servicios Generales”, lo cual se realizó considerando los cinco

componentes del control interno: Ambiente de Control, Administración de Riesgos, Actividades

de Control Interno, Información y Comunicación, y Supervisión y Mejora Continua, como lo dispone

el Anexo Técnico del Manual del Proceso General de Fiscalización de la Auditoría Superior de

46 VOLUMEN 11/14

la Ciudad de México, y el Modelo de Evaluación del Control Interno para la Fiscalización

Superior de la Cuenta Pública de la Ciudad de México.

Lo anterior, con objeto de determinar el grado de confianza de los controles implementados por

la entidad, así como establecer la naturaleza, extensión, oportunidad y alcance de los

procedimientos de auditoría por aplicar; identificar los flujos de operación con debilidades o

desviaciones de control interno y sus probables áreas de riesgo; y definir los criterios para

seleccionar la muestra por revisar. De la evaluación realizada, se destaca lo siguiente:

Ambiente de Control

Dentro de los cinco componentes del control interno, el ambiente de control establece el tono

de una organización, teniendo influencia en la conciencia que tenga el personal sobre el control.

Es el fundamento para todos los componentes de control interno, que otorga disciplina y estructura.

Se comprobó que, en el ejercicio de 2018, la CAPREPA contó con una estructura orgánica

registrada ante la Oficialía Mayor (OM) con número de dictamen E-OM-CAPREPA-37/011217,

vigente a partir del 1o. de diciembre de 2017, lo cual fue comunicado al ente mediante el oficio

núm. OM/0813/2017 del 5 de diciembre de 2017; la estructura referida tuvo una modificación

aprobada por su Órgano de Gobierno mediante el acuerdo núm. 14-1-ORD/2018 en la

primera sesión ordinaria del 6 de junio de 2018, que la OM registró con el dictamen

núm. E-OM-CAPREPA-12/160618, vigente a partir del 16 de junio de 2018; esta última

estructura incluye 74 plazas, integradas como sigue: 1 Director General, 1 Contralor Interno,

1 Coordinador Jurídico, 3 Directores de Área (de Prestaciones, de Servicios de Salud, y de

Administración y Finanzas), 1 Subcontralor Interno, 6 Subdirectores, 25 Jefes de Unidad

Departamental, 11 Líderes Coordinadores de Proyectos, 2 Enlaces y 23 plazas de personal

técnico operativo.

Se identificó que la estructura orgánica provee asignación y delegación de autoridad y

responsabilidad, así como líneas para la rendición de cuentas.

47 VOLUMEN 11/14

El sujeto fiscalizado contó con un manual administrativo (apartados de organización y

procedimientos) que incluye marco jurídico de actuación; atribuciones; misión, visión y objetivos

institucionales; organigrama de la estructura básica; organización y procedimientos; y glosario.

El manual administrativo del sujeto fiscalizado fue dictaminado y registrado

por la Coordinación General de Modernización Administrativa (CGMA) con

el núm. MA-70/101215-E-CAPREPA-10/2003, lo cual fue comunicado al ente mediante el oficio

núm. OM/CGMA/2282/2015 del 2 de diciembre de 2015; el aviso por el que se da a conocer el

enlace electrónico en el cual podrá consultarse el manual administrativo fue publicado en la

Gaceta Oficial del Distrito Federal núm. 261 del 18 de enero de 2016; dicho manual corresponde

a la estructura orgánica autorizada por la OM con el dictamen núm. 10/2003 y comunicada

mediante el oficio núm. OM/0884/2003 del 14 de julio de 2003 a la CAPREPA, que incluye

52 plazas de estructura vigentes a partir del 16 de julio de 2003; no obstante, durante el ejercicio

de 2018 el manual administrativo no fue actualizado conforme a la estructura con número de

dictamen E-OM-CAPREPA-12/160618, vigente en ese año.

Además, el manual administrativo tampoco fue actualizado durante el período del 1o. de enero

al 15 de junio de 2018, a pesar de que habían transcurrido más de dos años a partir de su

último registro (diciembre de 2015). Cabe señalar que la última modificación a la estructura

orgánica de la CAPREPA tuvo vigencia a partir del 16 de junio de 2018, fecha a partir de la cual

inició el plazo de 120 días hábiles para obtener su registro (14 de diciembre de 2018).

Al respecto, mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, el

sujeto fiscalizado indicó que el “manual administrativo de la entidad, está en proceso de

elaboración y revisión, debido a la actualización del dictamen estructural de la CAPREPA, así

como a los cambios en el calendario de autorización de los manuales actualmente estamos

en revisión de éste; asimismo, se someterá al órgano de gobierno de esta entidad y a su vez a

la Coordinación General de Evaluación, Modernización y Desarrollo Administrativo para que

valide dicho manual y sea publicado en la Gaceta Oficial de la Ciudad de México”.

Por lo expuesto, la CAPREPA no atendió los lineamientos Quinto, fracciones I y III; Décimo

Segundo, fracción III, incisos a) y h); y Décimo Cuarto, primer párrafo, de los Lineamientos

Generales para el Registro de Manuales Administrativos y Específicos de Operación de la

48 VOLUMEN 11/14

Administración Pública de la Ciudad de México, publicados en la Gaceta Oficial de la Ciudad

de México núm. 334 del 1o. de junio de 2018, vigentes en 2018, que señalan:

“Quinto. Los órganos de la administración pública y los órganos administrativos tendrán las

siguientes obligaciones, según corresponda:

”I. Realizar el proceso de registro de sus manuales conforme a los presentes Lineamientos y

demás disposiciones aplicables, a fin de mantenerlos actualizados y vigentes, en estricto apego

al marco jurídico vigente […]

”III. Elaborar y aprobar, en los términos de los presentes Lineamientos, el Manual Administrativo

por conducto de la persona servidora pública que sea titular del Órgano de la Administración

Pública, en estricto apego a la estructura orgánica dictaminada vigente […]

”Décimo segundo. Los Órganos de la Administración Pública y los Órganos Administrativos

iniciarán el proceso de registro de sus Manuales ante la Coordinación General cuando se

configuren los supuestos siguientes […]

”III. Se requiera actualizar los contenidos de los manuales derivado de los siguientes supuestos:

”a) Se haya emitido un Dictamen de Estructura Orgánica por parte de la Oficialía con motivo de

la modificación o cancelación de puestos de estructura orgánica que integran el Órgano de la

Administración Pública […]

”h) Que hayan transcurrido 2 años a partir del último registro del Manual […]

”Décimo cuarto. Los Órganos de la Administración Pública contarán con un término que no

excederá de 120 días hábiles para obtener el registro de sus Manuales, a partir de la fecha en

que se presenten los supuestos señalados en el numeral Décimo Segundo, el cual comprenderá

la totalidad del proceso de registro que establecen los presentes Lineamientos.”

En la reunión de confronta, celebrada el 9 de diciembre de 2019, mediante el oficio

núm. CPPA/DG/DAF/2346/2019 del 4 de diciembre de 2019, la Dirección de Administración y

Finanzas de la CAPREPA señaló lo siguiente:

49 VOLUMEN 11/14

“… con el oficio CPPA/DG/DAF/2150/2019 de fecha 05 de noviembre de 2019, se entregó

a la Coordinadora General de Evaluación, Modernización y Desarrollo Administrativo, de la

Secretaría de la Contraloría General de la Ciudad de México, el manual administrativo

de la entidad, debidamente actualizado para su revisión.

”Mediante correo electrónico recibido el 22 de noviembre de 2019, personal de la Coordinación

General de Evaluación, Modernización y Desarrollo Administrativo, de la Secretaría de la

Contraloría General de la Ciudad de México, nos comunica que han concluido la revisión del

manual administrativo y nos indican las adecuaciones que se deben realizar, mismas a las que

se está dando seguimiento.”

Lo referido confirma que en 2018 la CAPREPA no disponía de un manual administrativo

actualizado, por lo que la presente observación no se modifica.

Con el oficio núm. CPPA/DG/DAF/1748/2019 del 17 de septiembre de 2019, el sujeto fiscalizado

indicó que contó con un Comité de Administración de Riesgos y Evaluación de Control Interno

Institucional (CARECI), constituido mediante el acuerdo de creación sin número del 22 de

enero de 2018, y que ese comité cuenta con su manual de integración y funcionamiento

dictaminado y registrado por la CGMA con núm. MEO-181/021018-E-OM-CAPREPA-12/160618,

publicado en la Gaceta Oficial de la Ciudad de México núm. 451 del 13 de noviembre de 2018, lo

cual se constató con la revisión del manual y la verificación de la gaceta donde se publicó.

Mediante el oficio núm. CPPA/DG/DAF/1748 del 17 de septiembre de 2019, la CAPREPA

informó que en 2018 se sujetó al Código de Ética de los Servidores Públicos para el Distrito

Federal, publicado en la Gaceta Oficial del Distrito Federal núm. 1896 del 9 de julio de 2014, el

cual fue difundido entre su personal mediante su página de internet, con la siguiente liga

electrónica http://data.caprepa.cdmx.gob.mx/pdf/COD%20ETICA%20SERV%20PUB%20DF.pdf,

lo cual se constató con la verificación de la gaceta donde se publicó.

Mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, la CAPREPA

manifestó que “en 2018 no se contaba con el Código de Conducta; actualmente esta entidad

publicó en la Gaceta Oficial de la Ciudad de México el Código de Conducta”.

50 VOLUMEN 11/14

Asimismo, señaló que dicho código fue aprobado por el Órgano Interno de Control en la

CAPREPA, mediante el oficio núm. SCG/DGCOICS/OIC-CAPREPA/0161/2019 del 5 de julio

de 2019; el cual fue publicado en la Gaceta Oficial de la Ciudad de México núm. 202

el 18 de octubre de 2019 y difundido entre su personal mediante la página de internet

de la entidad, con la liga electrónica https://www.caprepa.cdmx.gob.mx/storage/app/uploads/

public/5d7/ad6/941/5d7ad694172f5288573181.pdf.

Se constató que el “Aviso por el cual se da a conocer el Enlace Electrónico donde podrá ser

consultado el Código de Conducta de la Caja de Previsión de la Policía Auxiliar de la Ciudad de

México” se publicó en la Gaceta Oficial de la Ciudad de México núm. 202 el 18 de octubre de 2019.

No obstante, durante el ejercicio fiscalizado la entidad no dispuso de un Código de Conducta,

lo cual denota debilidades de control interno respecto al establecimiento de valores y directrices

de conducta para su personal.

En la reunión de confronta, celebrada el 9 de diciembre de 2019, mediante el oficio

núm. CPPA/DG/DAF/2346/2019 del 4 de diciembre de 2019, la Dirección de Administración y

Finanzas de la CAPREPA manifestó que “con fecha 18 de octubre de 2019 se realiza la

publicación […] del Código de Conducta de la entidad”; por lo cual, la observación prevalece.

No obstante, debido a que a partir de mayo de 2019 la CAPREPA cuenta con un Código

de Conducta autorizado, el cual fue difundido en octubre de 2019, la Auditoría Superior de la

Ciudad de México (ASCM) no emite recomendación al respecto.

Mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, el sujeto

fiscalizado señaló que “en el ejercicio 2018, se contó con un programa de capacitación en

materia de transparencia y con el acuerdo núm. 1-2-EXTRAORD/2018, correspondiente a la

primera sesión extraordinaria del Comité de Transparencia, donde se aprueba el Calendario

de Capacitación en materia de Transparencia para el Ejercicio 2018”. Además, proporcionó el

acuerdo referido, donde se establecieron las jornadas de capacitación el 6 de junio, 11 de julio,

15 de agosto y 17 de octubre de 2018.

51 VOLUMEN 11/14

Sin embargo, el programa de capacitación en materia de transparencia es insuficiente para

garantizar el nivel de conocimientos y habilidades necesarios para garantizar una actuación

ordenada, ética, económica, eficaz y eficiente, lo que denota debilidades de control interno.

En la reunión de confronta, celebrada el 9 de diciembre de 2019, la CAPREPA no proporcionó

información respecto a un programa anual de capacitación integral, por lo que la observación

prevalece en los términos expuestos.

El sujeto fiscalizado, mediante el oficio núm. CPPA/DG/DAF/1748/2019 del 17 de septiembre

de 2019, informó que cuenta con políticas para la contratación del personal; al respecto,

mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, el sujeto

fiscalizado señaló que “el procedimiento para la contratación de personal se realiza a través

de la Circular Uno […] en su apartado [1.3.] Contratación, Nombramientos, Identificación y

Expedientes de Personal […] en apego a la normatividad de la Oficialía Mayor”.

Asimismo, proporcionó copia del “Procedimiento Interno para la Contratación del Personal”, el

cual incluye las políticas y el proceso relativo a esa contratación, cuyo objetivo es definir el perfil

que se requiere para el puesto a ocupar que se encuentre vacante, con los estudios y

requerimientos de las áreas que se solicitan, el cual presenta responsables, secuencia

de actividades y tiempos, por tratarse de un procedimiento interno específico de operación no

se integró en su manual administrativo.

Como resultado del estudio y evaluación del ambiente de control establecido por la CAPREPA

se determinó que la entidad dispuso de un control interno medio, ya que contó con áreas

estructuradas conforme a las funciones conferidas; con una estructura orgánica autorizada que

provee asignación y delegación de autoridad y responsabilidad; con un manual administrativo

autorizado, publicado y difundido; con un CARECI; se apegó en 2018 al Código de Ética de los

Servidores Públicos para el Distrito Federal; dispuso de políticas y de un procedimiento interno

para la contratación del personal; y contó con un programa anual de capacitación sólo en tema

de transparencia. Sin embargo, se determinó que su manual administrativo no se encontraba

actualizado, ya que no consideraba las modificaciones a la estructura orgánica vigente en 2018

y han transcurrido más de dos años a partir de su último registro; además, no contó con un

Código de Conducta autorizado en el ejercicio sujeto a revisión.

52 VOLUMEN 11/14

Administración de Riesgos

La administración de riesgos es el proceso de identificación y análisis de los riesgos relevantes

para el logro de los objetivos de la entidad y para determinar una respuesta apropiada.

El sujeto fiscalizado, mediante el oficio núm. CPPA/DG/DAF/1748/2019 del 17 de septiembre

de 2019, proporcionó los oficios de solicitud de la Dirección de Administración y Finanzas y de

respuesta de las áreas que integran la CAPREPA para la determinación de las metas físicas y

financieras por actividad institucional para ser consideradas en el Anteproyecto de Presupuesto

de Egresos para el Ejercicio Fiscal 2018 y en su Programa Operativo Anual (POA) 2018;

asimismo, informó que el seguimiento de los indicadores para medir el cumplimiento de metas

y objetivos se realizó mediante los informes de avance trimestral enviados a la Secretaría de

Finanzas (SEFIN) y el informe de actividades que se presentó a su órgano de gobierno; en la

revisión de la información y documentación referida, se constató que en dichos documentos

el sujeto fiscalizado estableció los objetivos, metas e indicadores.

Mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, el sujeto

fiscalizado señaló que para la “identificación de riesgos, el CARECI en 2018 realizó 3 sesiones

ordinarias y 1 extraordinaria; además se realizó la matriz de riesgos con el fin de atender los

objetivos de la entidad, y lograr la atención procedente, dicha matriz se elaboró en el área de la

Subdirección de Administración de la entidad”; adicionalmente, proporcionó el archivo electrónico

de la matriz de riesgos, en su revisión, se constató lo señalado por la entidad.

Por lo anterior, se concluye que, en lo general, la entidad administra los riesgos, puesto que

contó con un programa que contempla indicadores para medir el cumplimiento de los objetivos

y metas, con un CARECI que llevó a cabo sesiones para la identificación de riesgos y con una

matriz de riesgos, por lo que su control interno es alto.

Actividades de Control Interno

Las actividades de control interno son políticas y procedimientos establecidos para disminuir

los riesgos y lograr los objetivos de la entidad.

53 VOLUMEN 11/14

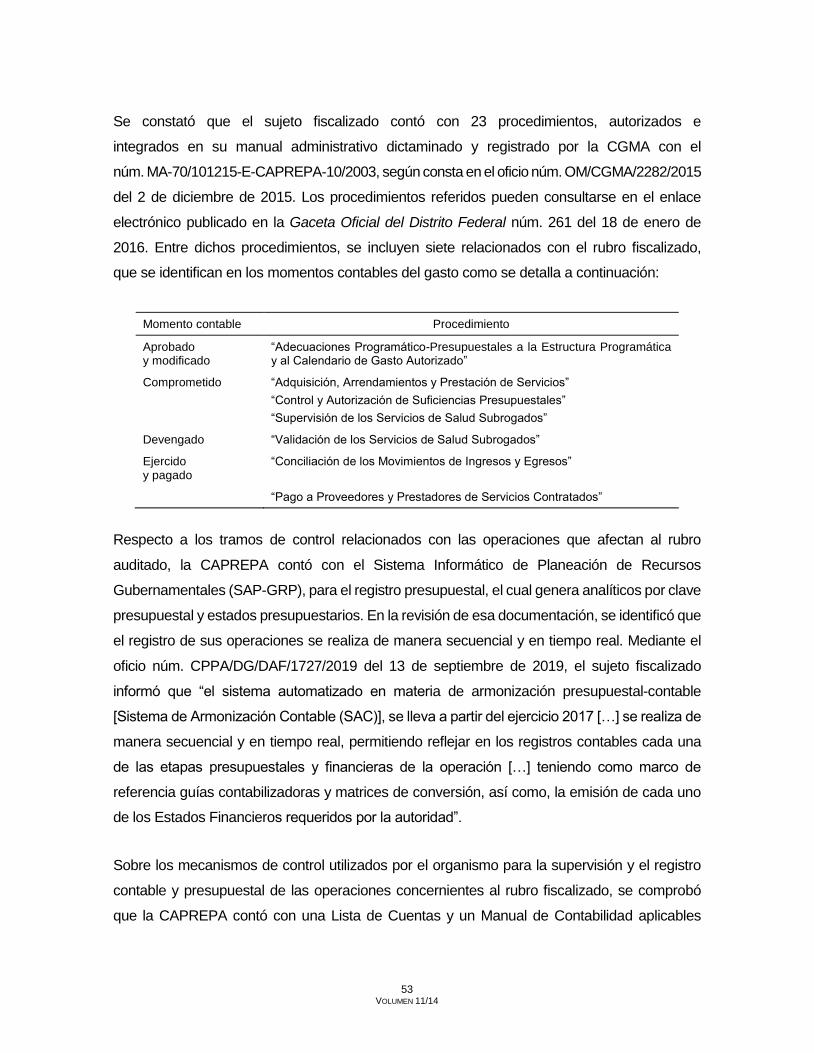

Se constató que el sujeto fiscalizado contó con 23 procedimientos, autorizados e

integrados en su manual administrativo dictaminado y registrado por la CGMA con el

núm. MA-70/101215-E-CAPREPA-10/2003, según consta en el oficio núm. OM/CGMA/2282/2015

del 2 de diciembre de 2015. Los procedimientos referidos pueden consultarse en el enlace

electrónico publicado en la Gaceta Oficial del Distrito Federal núm. 261 del 18 de enero de

2016. Entre dichos procedimientos, se incluyen siete relacionados con el rubro fiscalizado,

que se identifican en los momentos contables del gasto como se detalla a continuación:

Momento contable Procedimiento

Aprobado y modificado

“Adecuaciones Programático-Presupuestales a la Estructura Programática y al Calendario de Gasto Autorizado”

Comprometido “Adquisición, Arrendamientos y Prestación de Servicios”

“Control y Autorización de Suficiencias Presupuestales”

“Supervisión de los Servicios de Salud Subrogados”

Devengado “Validación de los Servicios de Salud Subrogados”

Ejercido y pagado

“Conciliación de los Movimientos de Ingresos y Egresos”

“Pago a Proveedores y Prestadores de Servicios Contratados”

Respecto a los tramos de control relacionados con las operaciones que afectan al rubro

auditado, la CAPREPA contó con el Sistema Informático de Planeación de Recursos

Gubernamentales (SAP-GRP), para el registro presupuestal, el cual genera analíticos por clave

presupuestal y estados presupuestarios. En la revisión de esa documentación, se identificó que

el registro de sus operaciones se realiza de manera secuencial y en tiempo real. Mediante el

oficio núm. CPPA/DG/DAF/1727/2019 del 13 de septiembre de 2019, el sujeto fiscalizado

informó que “el sistema automatizado en materia de armonización presupuestal-contable

[Sistema de Armonización Contable (SAC)], se lleva a partir del ejercicio 2017 […] se realiza de

manera secuencial y en tiempo real, permitiendo reflejar en los registros contables cada una

de las etapas presupuestales y financieras de la operación […] teniendo como marco de

referencia guías contabilizadoras y matrices de conversión, así como, la emisión de cada uno

de los Estados Financieros requeridos por la autoridad”.

Sobre los mecanismos de control utilizados por el organismo para la supervisión y el registro

contable y presupuestal de las operaciones concernientes al rubro fiscalizado, se comprobó

que la CAPREPA contó con una Lista de Cuentas y un Manual de Contabilidad aplicables

54 VOLUMEN 11/14

durante 2018, registrados por la Dirección General de Contabilidad, Normatividad y Cuenta

Pública (DGCNCP) de la SEFIN, mediante los oficios núms. DGCNCP/488/2012 del 9 de marzo

de 2012 y DGCNCP/4074/2013 del 30 de octubre de 2013, donde comunicó a la CAPREPA

que su Lista de Cuentas y su Manual de Contabilidad, respectivamente, se encontraron

alineados con los emitidos por el Consejo Nacional de Armonización Contable (CONAC), ambos

con número de registro 013.

Conforme a lo expuesto, se concluye, en relación con el componente actividades de control

interno para las operaciones registradas en el capítulo 3000 “Servicios Generales”, que su

control es alto, ya que la CAPREPA contó con procedimientos relacionados con el rubro

fiscalizado e identificables en los momentos contables del gasto (aprobado, modificado,

comprometido, devengado, ejercido y pagado) para responder a los riesgos que pudieran afectar

el cumplimiento de sus objetivos; dispuso de un sistema de registro contable y presupuestal

que apoya las actividades y operación del rubro revisado, y que permite confiar en que la

información financiera y operacional que de él emana, refleja adecuadamente la obtención y

empleo de los recursos; y contó con un manual de contabilidad y un plan de cuentas aprobados.

Información y Comunicación

La información y la comunicación son esenciales para ejecutar todos los objetivos de control

interno; la entidad requiere comunicación relevante, confiable, correcta y oportuna relacionada

con los eventos internos, así como con los externos, es necesaria en todos los niveles, para tener

un control interno efectivo y lograr los objetivos. Asimismo, la comunicación efectiva debe fluir hacia

abajo y hacia arriba de la organización, tocando todos los componentes y la estructura entera.

La CAPREPA, mediante el oficio núm. CPPA/DG/DAF/1727/2019 del 13 de septiembre de 2019,

respecto a los procesos de información y comunicación utilizados, manifestó que “para el

presupuesto aprobado y su calendario respectivo, las afectaciones presupuestarias compensadas

y líquidas, el otorgamiento de suficiencias presupuestales que respalden el establecimiento

de compromisos contractuales, las provisiones para pago a proveedores y prestadores de

servicios, el ejercicio del gasto y pagos respectivos la información se ve reflejada en la

contabilidad armonizada del gasto […] emitiendo de manera automática las pólizas de cada

uno de los movimientos citados […] el flujo de operación de las áreas de control presupuestal,

55 VOLUMEN 11/14

tesorería y contabilidad, se realiza de manera secuencial […] permitiendo reflejar […] cada una

de las etapas presupuestales y financieras de la operación […] cada movimiento ingresado al

sistema, refleja de manera inmediata su afectación”.

De igual forma, el sujeto fiscalizado indicó el tipo de información (operacional, financiera y no

financiera), los datos que contienen, y la periodicidad de los reportes que se emiten en las

operaciones que se llevan a cabo; también, señaló que en su manual administrativo se

establecen las líneas de comunicación e información entre los mandos y el personal subordinado,

y que toda la información y comunicación de las áreas involucradas fluye de manera vertical y

horizontal en ambos sentidos, interactuando todas las áreas responsables del proceso; lo cual

se constató con la revisión de estados financieros, balanza de comprobación, pólizas de

registro, informes trimestrales de avance, contratos, oficios, circulares, acuerdos y notas.

Conforme a lo anterior, se concluye que la entidad contó con un componente de información y

comunicación alto, ya que dispuso de mecanismos de control que permiten difundir información

necesaria para que el personal cumpla sus responsabilidades en lo particular, y en lo general,

los objetivos institucionales.

Supervisión y Mejora Continua

Los sistemas de control interno deben ser objeto de seguimiento para valorar la calidad de la

actuación del sistema en el tiempo. El seguimiento se logra por medio de actividades rutinarias,

evaluaciones puntuales o la combinación de ambas.

Se identificó que la ASCM ha practicado al sujeto fiscalizado dos auditorías financieras

relacionadas con el capítulo 3000 “Servicios Generales” relativas a las Cuentas Públicas de 2005

y 2010, de esas auditorías no existen recomendaciones pendientes de solventar.

Con el oficio núm. CPPA/DG/DAF/1727/2019 del 13 de septiembre de 2019, el sujeto fiscalizado

proporcionó evidencia documental de las siguientes auditorías realizadas por el Órgano Interno

de Control respecto a la Cuenta Pública de 2018, que tienen relación con el capítulo 3000

“Servicios Generales”: la intervención núm. R-1/2018, con clave 13, denominada “Arrendamiento

del Inmueble que ocupa la Caja de Previsión de la Policía Auxiliar de la Ciudad de México”;

56 VOLUMEN 11/14

la auditoría interna administrativa núm. A-2/2018, con clave 1-6-8-10-12, denominada

“Recursos Humanos y Adquisición de Bienes y Servicios”; y la auditoría interna administrativa

núm. A-312018, con clave 1-6-8-10-12, denominada “Adquisición de Servicios Generales”.

Se revisaron los estados financieros del sujeto fiscalizado con saldos al 31 de diciembre de

2018 y 2017. Dichos estados financieros fueron dictaminados por un despacho de auditoría

externa conforme a la normatividad aplicable; el auditor externo emitió una opinión favorable.

Mediante el oficio núm. CPPA/DG/DAF/2111/2019 del 31 de octubre de 2019, la CAPREPA

señaló lo siguiente:

“… acciones de mejora de control interno se encuentran dentro de las actividades realizadas

por el CARECI que en 2018 realizó 3 sesiones ordinarias y 1 extraordinaria; además, las

actividades de supervisión y monitoreo de las operaciones relacionadas con el capítulo 3000

‘Servicios Generales’ se encuentran en el manual administrativo de la CAPREPA, el cual se

difundió en el portal de transparencia; los procedimientos de adjudicación y contratación de

servicios, se concentran en las áreas adscritas a la Dirección de Administración y Finanzas

de la entidad.

”Las áreas que requieren los servicios deben presentar debidamente justificada la requisición

del servicio para poder iniciar los procesos, para después asegurar la recepción de los servicios

a satisfacción, en cumplimiento a lo pactado y contar con los documentos justificativos y

comprobatorios, para continuar con el procedimiento de pago; en todos los procesos, mediante

la elaboración de los oficios y formatos se plasman las actividades de supervisión y autorización

de los servidores públicos que cuentan con dichas atribuciones y obligaciones.” De la revisión de

las actas de las sesiones de su CARECI se constató que se les da seguimiento a los acuerdos

tomados en las sesiones subsecuentes.

De lo anterior, se concluye que la entidad ha tenido supervisión y mejora continua, por lo que

se determinó que el control interno en este componente es alto, ya que se han efectuado

auditorías tanto por la ASCM como por su Órgano Interno de Control; la entidad cuenta con los

dictámenes de sus estados financieros y presupuestales, ambos efectuados por despachos de

auditoría externa; y con la atención de las observaciones y recomendaciones derivadas de las

57 VOLUMEN 11/14

auditorías que le han practicado los órganos de fiscalización, la CAPREPA ha establecido

mecanismos de control y mejora continua, y lleva a cabo actividades de supervisión y monitoreo

de las operaciones relacionadas con el rubro fiscalizado para procurar el cumplimiento de los

objetivos del organismo.

Conforme a lo expuesto, como resultado del estudio y evaluación del sistema de control interno

establecido por el sujeto fiscalizado para las operaciones registradas en el capítulo 3000

“Servicios Generales”, se determinó que éste es medio y, en lo general, la entidad dispuso de

controles que hacen factible la administración de posibles riesgos; no obstante, es importante

fortalecer el componente “Ambiente de Control”, ya que se determinó que la CAPREPA no

contó con un manual administrativo actualizado y para el ejercicio fiscalizado, no dispuso de un

Código de Conducta autorizado, y su programa anual de capacitación, sólo consideró el tema

de transparencia. Adicionalmente, durante la práctica de la auditoría, se determinaron

incumplimientos de la normatividad aplicable que se detallan en los resultados núms. 4 y 9 del

presente informe.

En el informe de la auditoría ASCM/127/18, practicada a la Caja de Previsión de la Policía

Auxiliar de la Ciudad de México, resultado núm. 1, recomendación ASCM-127-18-1-CAPREPA,

se considera la implementación de mecanismos de control para prevenir el incumplimiento

relativo a la falta de actualización de su manual administrativo, acorde con la estructura orgánica

vigente, por lo que se dará tratamiento a dicha circunstancia como parte del seguimiento de la

recomendación citada.

En el informe de la auditoría ASCM/127/18, practicada a la Caja de Previsión de la Policía

Auxiliar de la Ciudad de México, resultado núm. 1, recomendación ASCM-127-18-2-CAPREPA,

se considera la adopción de medidas de control para prevenir las debilidades de control debido

a la carencia de un programa anual de capacitación integral para el personal, por lo que se dará

tratamiento a dicha circunstancia como parte del seguimiento de la recomendación citada.

58 VOLUMEN 11/14

Registros Contable y Presupuestal

2. Resultado

Se ejecutaron los procedimientos de auditoría de estudio general, análisis, inspección física de

documentos, investigación y recálculo, con el propósito de verificar que el presupuesto aplicado

por la CAPREPA en el capítulo 3000 “Servicios Generales” se haya registrado de acuerdo con

la normatividad aplicable. De esa revisión, se determinó lo siguiente:

En su Informe de Cuenta Pública de 2018, la CAPREPA reportó un presupuesto ejercido en el

capítulo 3000 “Servicios Generales” de 462,545.8 miles de pesos, integrado por 31 partidas

de gasto; de ese importe, se eligió como muestra de auditoría un monto de 125,670.5 miles de

pesos, que representó el 27.2% del presupuesto total erogado en ese capítulo, y que fue

aplicado en la partida 3993 “Subrogaciones”, para lo cual se revisaron la balanza de comprobación,

los registros auxiliares contables y presupuestales mensuales, las conciliaciones mensuales

contable-presupuestal del ejercicio de 2018, así como las pólizas en las que se registraron

las operaciones que integran la muestra. En su revisión, se obtuvo lo siguiente:

1. Se constató que, en la balanza de comprobación, el saldo de las cuentas en las que se

registraron las operaciones de la muestra que afectaron el capítulo 3000 “Servicios

Generales” en el ejercicio de 2018 corresponde con el de los auxiliares contables y

presupuestales proporcionados por el sujeto fiscalizado, y con el de los estados financieros

y presupuestales incluidos en el Informe de Cuenta Pública de 2018 de la CAPREPA.

Además, los importes, fechas y conceptos de las operaciones sujetas a revisión coinciden

con los reportados en las pólizas de registro.

2. Se analizaron 25 pólizas de diario, mediante las cuales la CAPREPA realizó los registros

contables de gasto y de la provisión de las operaciones de la muestra revisada, y

se constató que esos registros se llevaron a cabo en las siguientes cuentas contables

específicas, de conformidad con los artículos 34 y 37, fracción II, de la Ley General

de Contabilidad Gubernamental; el Manual de Contabilidad y el Plan de Cuentas de la

CAPREPA autorizados; y las disposiciones emitidas por el CONAC, vigentes en 2018.

59 VOLUMEN 11/14

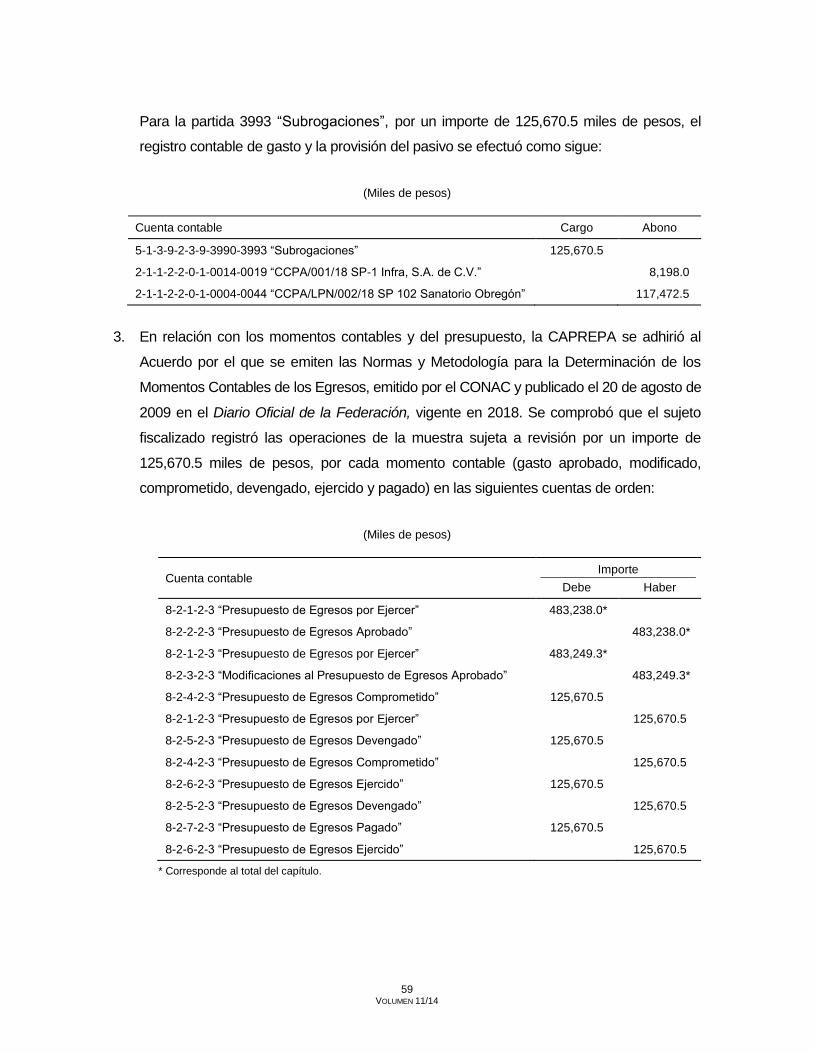

Para la partida 3993 “Subrogaciones”, por un importe de 125,670.5 miles de pesos, el

registro contable de gasto y la provisión del pasivo se efectuó como sigue:

(Miles de pesos)

Cuenta contable Cargo Abono

5-1-3-9-2-3-9-3990-3993 “Subrogaciones” 125,670.5

2-1-1-2-2-0-1-0014-0019 “CCPA/001/18 SP-1 Infra, S.A. de C.V.” 8,198.0

2-1-1-2-2-0-1-0004-0044 “CCPA/LPN/002/18 SP 102 Sanatorio Obregón” 117,472.5

3. En relación con los momentos contables y del presupuesto, la CAPREPA se adhirió al

Acuerdo por el que se emiten las Normas y Metodología para la Determinación de los

Momentos Contables de los Egresos, emitido por el CONAC y publicado el 20 de agosto de

2009 en el Diario Oficial de la Federación, vigente en 2018. Se comprobó que el sujeto

fiscalizado registró las operaciones de la muestra sujeta a revisión por un importe de

125,670.5 miles de pesos, por cada momento contable (gasto aprobado, modificado,

comprometido, devengado, ejercido y pagado) en las siguientes cuentas de orden:

(Miles de pesos)

Cuenta contable Importe

Debe Haber

8-2-1-2-3 “Presupuesto de Egresos por Ejercer” 483,238.0*

8-2-2-2-3 “Presupuesto de Egresos Aprobado” 483,238.0*

8-2-1-2-3 “Presupuesto de Egresos por Ejercer” 483,249.3*

8-2-3-2-3 “Modificaciones al Presupuesto de Egresos Aprobado” 483,249.3*

8-2-4-2-3 “Presupuesto de Egresos Comprometido” 125,670.5

8-2-1-2-3 “Presupuesto de Egresos por Ejercer” 125,670.5

8-2-5-2-3 “Presupuesto de Egresos Devengado” 125,670.5

8-2-4-2-3 “Presupuesto de Egresos Comprometido” 125,670.5

8-2-6-2-3 “Presupuesto de Egresos Ejercido” 125,670.5

8-2-5-2-3 “Presupuesto de Egresos Devengado” 125,670.5

8-2-7-2-3 “Presupuesto de Egresos Pagado” 125,670.5

8-2-6-2-3 “Presupuesto de Egresos Ejercido” 125,670.5

* Corresponde al total del capítulo.

60 VOLUMEN 11/14

4. Los registros del presupuesto se realizaron de acuerdo con su naturaleza (acreedora o

deudora) y se fueron cancelando conforme al momento contable del gasto reflejado en la

fecha de su realización, de acuerdo con lo establecido en la Ley General de Contabilidad

Gubernamental publicada en el Diario Oficial de la Federación del 31 de diciembre de 2008;

y las disposiciones emitidas por el CONAC, todas vigentes en 2018.

5. Se identificó que en el ejercicio auditado la CAPREPA contó con el sistema automatizado

en materia de armonización presupuestal-contable SAC (registro contable) y el sistema

SAP-GRP (registro presupuestal), en los cuales se generan auxiliares de registro, balanza

de comprobación y estados financieros y presupuestales.

6. Se comprobó que las erogaciones seleccionadas fueron registradas presupuestalmente

en la partida que les correspondió de acuerdo con el Clasificador por Objeto del Gasto del

Distrito Federal, publicado en la Gaceta Oficial del Distrito Federal núm. 950 el 19 de

octubre de 2010, y sus modificaciones del 22 de junio de 2012 y 21 de septiembre de 2015,

vigente en 2018.

7. Se revisaron las conciliaciones contable-presupuestales que elaboraron mensualmente los

Jefes de Unidad Departamental de Contabilidad y de Control Presupuestal de la CAPREPA

y se corroboró que los importes corresponden con los montos reportados en los estados

financieros y presupuestarios incluidos en el Informe de Cuenta Pública de 2018 de la

CAPREPA, y, en los casos en que se presentaron variaciones entre los registros contable

y presupuestal, se tienen identificadas las causas y explicaciones correspondientes.

Derivado de lo anterior, se determinó que la CAPREPA realizó los registros contable y

presupuestal de las operaciones revisadas con cargo al capítulo 3000 “Servicios Generales” de

conformidad con la Ley General de Contabilidad Gubernamental, las disposiciones del CONAC

y demás normatividad aplicable, vigentes en 2018. Por lo cual, respecto del registro de las

operaciones de la muestra revisada, no se determinaron observaciones que reportar.

61 VOLUMEN 11/14

Presupuesto Aprobado

3. Resultado

Se ejecutaron los procedimientos de auditoría de estudio general, análisis, inspección física de

documentos, investigación y recálculo, con objeto de verificar que el proceso de programación,

presupuestación y autorización del gasto, aplicado por la CAPREPA en relación con el capítulo

3000 “Servicios Generales”, se hubiese sujetado a la normatividad aplicable, para lo cual se

analizaron el Anteproyecto de Presupuesto de Egresos, el techo presupuestal, el calendario

presupuestal y el POA del sujeto fiscalizado, correspondientes al ejercicio fiscal 2018, y se

determinó lo siguiente:

1. La CAPREPA elaboró su Anteproyecto de Presupuesto de Egresos para el Ejercicio Fiscal

2018, en el cual previó un importe de 919,002.4 miles de pesos con base en el monto

del techo presupuestal previsto para la formulación de su Anteproyecto de Presupuesto de

Egresos para el Ejercicio Fiscal 2018, que la SEFIN comunicó a la CAPREPA mediante el

oficio núm. SFCDMX/SE/5176/2017 del 3 de noviembre de 2017. Dicho anteproyecto

fue aprobado por el Órgano de Gobierno de la CAPREPA mediante el acuerdo

núm. 12-2-ORD/2017, en la cuarta sesión ordinaria del 14 de diciembre de 2017.

2. Mediante el oficio núm. CPPA/DG/0299/2017 del 15 de noviembre de 2017, el Director

General de la CAPREPA remitió a la Subsecretaría de Egresos de la SEFIN los reportes

generados de integración por resultados y de integración financiera para la formulación de

su Anteproyecto de Presupuesto de Egresos 2018, por un importe de 919,002.4 miles

de pesos. En la revisión de esa información, se identificó que para la integración del

anteproyecto de presupuesto anual se consideró como base el POA y que en este último

está reflejado de forma desglosada el presupuesto asignado al rubro en revisión.

Además, se constató que la CAPREPA envió a la Subsecretaría de Egresos dichos reportes

requisitados, dentro del plazo establecido en el Manual de Programación-Presupuestación

para la Formulación del Anteproyecto de Presupuesto de Egresos 2018.

3. En el artículo 10 del Decreto por el que se expide el Presupuesto de Egresos de la Ciudad

de México para el Ejercicio Fiscal 2018, publicado en la Gaceta Oficial de la Ciudad de

62 VOLUMEN 11/14

México núm. 230, tomo II, del 31 de diciembre de 2017, se asignó para la CAPREPA un

presupuesto aprobado de 986,646.1 miles de pesos; el cual fue superior en 67,643.7 miles

de pesos (7.4%) respecto del monto previsto en el Anteproyecto de Presupuesto de

Egresos 2018 elaborado por la CAPREPA.

4. Mediante el oficio núm. SFCDMX/SE/0209/2018 del 8 de enero de 2018, la Subsecretaría

de Egresos de la SEFIN comunicó a la CAPREPA el techo presupuestal aprobado, por un

monto de 986,646.1 miles de pesos. Del total del presupuesto aprobado, 483,238.0 miles

de pesos correspondieron al capítulo 3000 “Servicios Generales”, cantidad que representó

el 49.0% de la asignación original.

5. Con el oficio núm. SFCDMX/SE/524/2018 del 29 de enero de 2018, la Subsecretaría

de Egresos de la SEFIN dio a conocer a la entidad el calendario presupuestal que

corresponde al techo presupuestal aprobado.

En la revisión del POA, el Anteproyecto de Presupuesto de Egresos 2018 y el calendario

presupuestal de la CAPREPA, se concluye que el proceso de programación, presupuestación,

integración y autorización del presupuesto aprobado incluye las actividades administrativas

y de apoyo, así como las metas respectivas; el importe de dicho presupuesto se ajustó al

techo presupuestal previo y aprobado, conforme a la normatividad aplicable, y dispuso de los

recursos presupuestales asignados por la SEFIN, conforme al presupuesto aprobado en el

artículo 10 del Decreto por el que se expide el Presupuesto de Egresos de la Ciudad de México

para el Ejercicio Fiscal 2018, publicado en la Gaceta Oficial de la Ciudad de México núm. 230,

tomo II, del 31 de diciembre de 2017. Derivado de lo anterior, no se determinaron observaciones

que reportar respecto del presupuesto aprobado.

Presupuesto Modificado

4. Resultado

Se ejecutaron los procedimientos de auditoría de estudio general, análisis, inspección física de

documentos, investigación y recálculo, con la finalidad de verificar que el presupuesto aplicado

por la CAPREPA en el capítulo 3000 “Servicios Generales” se hubiese modificado conforme a

la normatividad aplicable, y se constató lo siguiente:

63 VOLUMEN 11/14

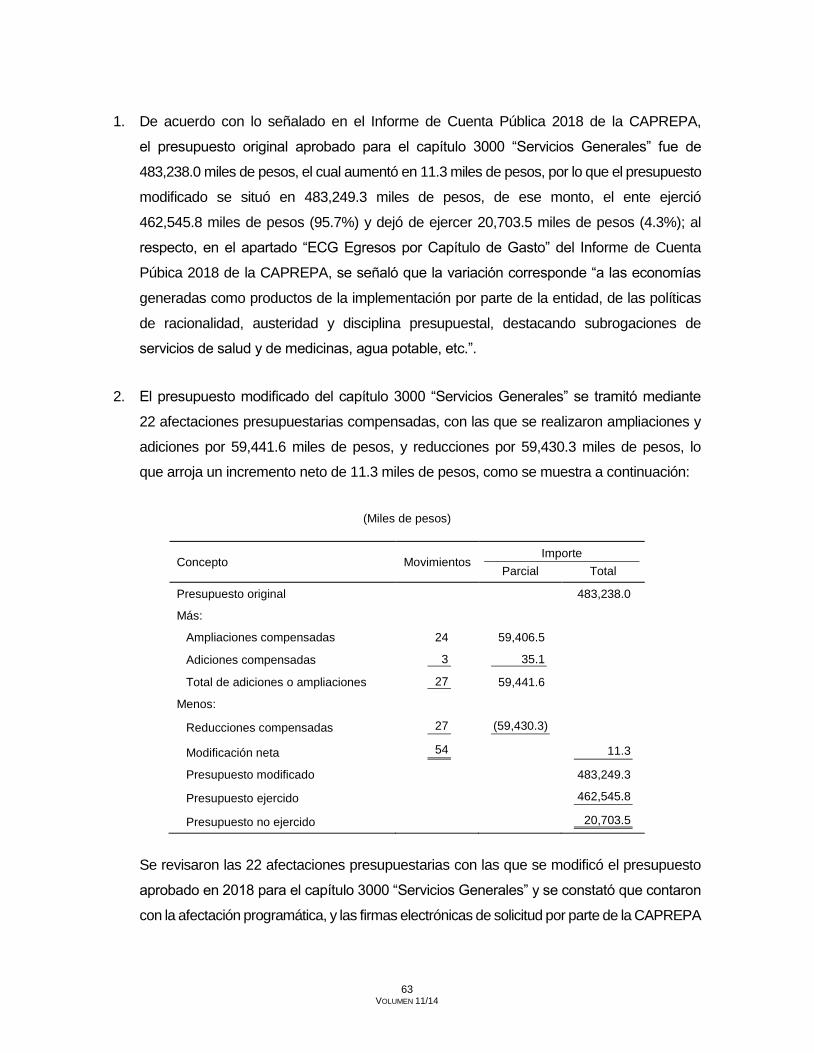

1. De acuerdo con lo señalado en el Informe de Cuenta Pública 2018 de la CAPREPA,

el presupuesto original aprobado para el capítulo 3000 “Servicios Generales” fue de

483,238.0 miles de pesos, el cual aumentó en 11.3 miles de pesos, por lo que el presupuesto

modificado se situó en 483,249.3 miles de pesos, de ese monto, el ente ejerció

462,545.8 miles de pesos (95.7%) y dejó de ejercer 20,703.5 miles de pesos (4.3%); al

respecto, en el apartado “ECG Egresos por Capítulo de Gasto” del Informe de Cuenta

Púbica 2018 de la CAPREPA, se señaló que la variación corresponde “a las economías

generadas como productos de la implementación por parte de la entidad, de las políticas

de racionalidad, austeridad y disciplina presupuestal, destacando subrogaciones de

servicios de salud y de medicinas, agua potable, etc.”.

2. El presupuesto modificado del capítulo 3000 “Servicios Generales” se tramitó mediante

22 afectaciones presupuestarias compensadas, con las que se realizaron ampliaciones y

adiciones por 59,441.6 miles de pesos, y reducciones por 59,430.3 miles de pesos, lo

que arroja un incremento neto de 11.3 miles de pesos, como se muestra a continuación:

(Miles de pesos)

Concepto Movimientos Importe

Parcial Total

Presupuesto original 483,238.0

Más:

Ampliaciones compensadas 24 59,406.5

Adiciones compensadas 3 35.1

Total de adiciones o ampliaciones 27 59,441.6

Menos:

Reducciones compensadas 27 (59,430.3)

Modificación neta 54 11.3

Presupuesto modificado 483,249.3

Presupuesto ejercido 462,545.8

Presupuesto no ejercido 20,703.5

Se revisaron las 22 afectaciones presupuestarias con las que se modificó el presupuesto

aprobado en 2018 para el capítulo 3000 “Servicios Generales” y se constató que contaron

con la afectación programática, y las firmas electrónicas de solicitud por parte de la CAPREPA

64 VOLUMEN 11/14

y de autorización por la Dirección General de Política Presupuestal de la Subsecretaría de

Egresos de la SEFIN. También se constató que las modificaciones presupuestarias

se registraron mediante el SAP-GRP administrado por esa Secretaría, y que fueron

autorizadas por dicha dependencia, de acuerdo con lo establecido en la sección tercera,

“Adecuaciones Presupuestarias” del Manual de Reglas y Procedimientos para el Ejercicio

Presupuestario de la Administración Pública del Distrito Federal, publicado en la Gaceta

Oficial del Distrito Federal núm. 1495 del 4 de diciembre de 2012, y sus modificaciones

publicadas el 22 de diciembre de 2017 en la Gaceta Oficial de la Ciudad de México núm. 225;

y lo dispuesto en la sección tercera “De las Adecuaciones Presupuestarias”, numerales 70

al 84, del Manual de Reglas y Procedimientos para el Ejercicio Presupuestal de la

Administración Pública de la Ciudad de México, publicado en la Gaceta Oficial de la Ciudad

de México núm. 441 del 30 de octubre de 2018, en concordancia con los artículos 76, 77 y

78 de la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México, vigentes en 2018.

3. En el análisis de las justificaciones de las 22 afectaciones presupuestarias, se constató que

las ampliaciones y las reducciones de recursos se debieron principalmente a lo siguiente:

Mediante la afectación núm. A 11 PD PA 983 del 14 de marzo de 2018, la CAPREPA

realizó una reducción y ampliación compensada en la partida 3821 “Espectáculos

Culturales” por 155.0 miles de pesos, por recalendarización de julio y octubre, a marzo, con

la justificación de “cubrir la contratación del servicio integral de comida para pensionadas y

jubiladas correspondientes al día internacional de la mujer”. Con la misma afectación se

modificó la partida 3993 “Subrogaciones”, por 192.5 miles de pesos, por recalendarización

de marzo y abril, a julio, octubre, noviembre y diciembre, con el objetivo de “compensar la

adecuación de calendario”.

Mediante las afectaciones núms. A 11 PD PA 4383 y A 11 PD PA 10176 del 25 de

mayo y 19 de septiembre de 2018, respectivamente, la CAPREPA realizó reducciones y

ampliaciones compensadas, ambas por 1,300.0 miles de pesos, en las partidas 4511

“Pensiones” y 3331 “Servicios de Consultoría Administrativa, Procesos, Técnica y en

Tecnologías de la Información” de enero a mayo y de mayo a septiembre, con la

justificación de “que se necesitaban recursos para la contratación del servicio de elaboración

del informe de gestión sexenal, mismo que fue posteriormente cancelado”.

65 VOLUMEN 11/14

Mediante la afectación núm. A 11 PD PA 13633 del 9 de noviembre de 2018, la

CAPREPA realizó una reducción y ampliación compensada por 54,301.7 miles de pesos,

por recalendarización en la partida 3993 “Subrogaciones”, en cuya justificación se señala:

“El pago de servicios médicos se realizará en meses posteriores […] se realizará en el mes

de diciembre para estar en posibilidades de cubrir el compromiso que se tiene establecido”.

Con la afectación núm. A 11 PD PA 13593 del 9 de noviembre de 2018, la CAPREPA

realizó una reducción compensada por 40.0 miles de pesos, en la partida 3331 “Servicios

de Consultoría Administrativa, Procesos, Técnica y en Tecnologías de la Información”, y un

aumento en la partida 3553 “Reparación, Mantenimiento y Conservación de Equipo

de Transporte Destinados a Servidores Públicos y Servicios Administrativos”, con la

justificación de que “en el mes de septiembre se canceló el compromiso que se tenía

establecido […] para complementar el contrato abierto de mantenimiento preventivo y

correctivo del parque vehicular de la CAPREPA”.

Con la afectación núm. A 11 PD PA 14077 del 15 de noviembre de 2018, la CAPREPA

realizó una reducción compensada, por 402.0 miles de pesos, en la partida 3993

“Subrogaciones”, y un aumento en la partida 3911 “Servicios Funerarios y de Cementerio

a los Familiares de los Civiles y Pensionistas Directos”, con la justificación de que “a la

fecha no se encuentra comprometido el recurso [...] para complementar el contrato de

servicios funerarios”.

Por lo anterior, se constató que el sujeto fiscalizado realizó afectaciones principalmente con

justificaciones para recalendarizaciones y movimientos compensados que modificaron el

presupuesto, lo que confirma deficiencias en el proceso de programación presupuestación.

Por lo que el sujeto fiscalizado incumplió el artículo 37, fracción IV, del Reglamento de la

Ley de Presupuesto y Gasto Eficiente de la Ciudad de México vigente en 2018, que indica:

“Artículo 37.- En la elaboración de sus respectivos calendarios presupuestarios, las […]

Entidades deberán estar a lo siguiente: […]

66 VOLUMEN 11/14

”IV. Se procurará una presupuestación eficiente que reduzca las solicitudes de Adecuaciones

Presupuestarias.”

En la reunión de confronta, celebrada el 9 de diciembre de 2019, la CAPREPA no proporcionó

información respecto a las deficiencias en el proceso de programación presupuestación, por

lo que la observación prevalece en los términos expuestos.

Derivado de lo expuesto, se comprobó que el presupuesto modificado de la entidad en el rubro

auditado se encontró soportado con la documentación correspondiente, y que su importe

coincide con el reportado en el Informe de Cuenta Pública de 2018 de la CAPREPA; sin

embargo, presentó deficiencias en su proceso de programación.

Recomendación ASCM-128-18-1-CAPREPA

Es necesario que la Caja de Previsión de la Policía Auxiliar de la Ciudad de México, por

conducto de la Dirección de Administración y Finanzas, implante mecanismos de supervisión

que le permitan realizar una eficiente programación y presupuestación de los recursos por

ejercer, y tramitar adecuaciones presupuestarias derivadas de su análisis y evaluación, conforme

al Reglamento de la Ley de Austeridad, Transparencia en Remuneraciones, Prestaciones y

Ejercicio de Recursos de la Ciudad de México.

Presupuesto Comprometido

5. Resultado

Se ejecutaron los procedimientos de auditoría de estudio general, análisis, inspección física de

documentos, investigación y recálculo, a fin de verificar que el gasto comprometido reflejara la

aprobación por autoridad competente de un acto administrativo u otro instrumento jurídico

que formalizara una relación jurídica con terceros, y que los distintos procedimientos de

adjudicación registrados en el capítulo fiscalizado se hubiesen ajustado a lo establecido en

la normatividad aplicable, para lo cual se eligió una muestra de 125,670.5 miles de pesos, que

representa el 27.2% del presupuesto comprometido por el sujeto fiscalizado con cargo al

capítulo 3000 “Servicios Generales”, por 462,545.8 miles de pesos, importe que proviene de

recursos locales. Como resultado del análisis realizado, se obtuvo lo siguiente:

67 VOLUMEN 11/14

La muestra elegida, por 125,670.5 miles de pesos, se registró en la partida presupuestal 3993

“Subrogaciones”, y corresponde a la contratación de los servicios de oxigenoterapia a domicilio;

así como, de atención médica integral de segundo y tercer nivel para todos los elementos

pensionados y derechohabientes de la Policía Auxiliar de la Ciudad de México. Al respecto, se

analizaron los siguientes procesos de adjudicación:

1. La CAPREPA llevó a cabo el procedimiento de adjudicación directa del contrato abierto

núm. CPPA/AD/001/18 con Infra, S.A. de C.V., para la contratación de los servicios de

oxigenoterapia a domicilio en el momento y lugar que se requiera para todos los elementos

pensionados y derechohabientes (familiares de pensionados), de la Policía Auxiliar de la

Ciudad de México, por un monto máximo de 7,310.9 miles de pesos; para dicho

procedimiento se celebró un convenio modificatorio para incrementar su monto, por el que

se erogaron 887.1 miles de pesos, por lo que los recursos comprometidos fueron por un

importe total de 8,198.0 miles de pesos.

Mediante el oficio núm. SFCDMX/SE/DGPP/2120/2017 del 11 de diciembre de 2017, la

Dirección General de Política Presupuestal de la Subsecretaría de Egresos de la SEFIN

otorgó al sujeto fiscalizado la autorización previa para contraer compromisos, en

cumplimiento del artículo 28 de la Ley de Adquisiciones para el Distrito Federal publicada

en la Gaceta Oficial del Distrito Federal núm. 159 del 28 de septiembre de 1998, con una

reforma publicada en el mismo medio de difusión el 7 de abril de 2011, vigente en 2018.

Se constató que con la requisición núm. SSM/031/17 del 21 de diciembre de 2017,

la Subdirección de Promoción y Educación para la Salud solicitó la contratación de los

servicios, que fue aprobada por la Dirección de Servicios de Salud y fue autorizada por

la Dirección de Administración y Finanzas.

La Subdirección de Finanzas de la CAPREPA autorizó la suficiencia presupuestal núm. 1

del 27 de diciembre de 2017, con cargo a la partida presupuestal 3993 “Subrogaciones”,

por 7,310.9 miles de pesos.

En la duodécima sesión ordinaria del Subcomité de Adquisiciones, Arrendamientos y

Prestación de Servicios del 28 de diciembre de 2017, se presentó el caso núm. 5 para

68 VOLUMEN 11/14

la contratación del servicio de oxigenoterapia a domicilio para todos los elementos

pensionados y derechohabientes de la Policía Auxiliar de la Ciudad de México. Al respecto,

el 28 de diciembre de 2017, se elaboró la justificación, que fue firmada por el Director de

Administración y Finanzas, como área requirente, y por la Directora General de la CAPREPA,

quien la autorizó, para acreditar la excepción al procedimiento de licitación pública.

En dicha justificación se fundaron y motivaron las causas que acreditaron la opción de

adjudicar directamente el contrato a Infra, S.A. de C.V., por establecer las mejores

condiciones de precio, la CAPREPA señaló que “los precios son razonables en virtud de

que presentan un incremento del 4.0% respecto al ejercicio anterior, considerando que el

reporte de la inflación del Banco de México a noviembre de 2017, indicó una inflación

del 6.3%”; asimismo, fueron justificados los principios de eficacia, eficiencia, imparcialidad

y honradez. Se declaró procedente, por unanimidad, la contratación abierta por un monto

mínimo de 4,386.6 miles de pesos (incluye IVA) y un máximo de 7,310.9 miles de pesos

(incluye IVA), mediante el procedimiento de adjudicación directa por excepción a la

licitación pública, con fundamento en los artículos 27, inciso c); 28; 52; y 54, fracción II Bis,

y penúltimo párrafo, de la Ley de Adquisiciones para el Distrito Federal vigente en 2018.

Se constató que dicha contratación está considerada en el Programa Anual de

Adquisiciones, Arrendamientos y Prestación de Servicios (PAAAPS) de la CAPREPA,

en el que se incluyó un monto de 463,573.3 miles de pesos, programado para la partida

presupuestal 3993 “Subrogaciones”; ese PAAAPS a nivel capítulo de gasto fue publicado

en la Gaceta Oficial de la Ciudad de México núm. 251 del 30 de enero de 2018, en el que

se incluyó un monto de 478,191.3 miles de pesos, programado para el capítulo 3000

“Servicios Generales”.

Se constató que el expediente de la adjudicación también incluyó la documentación legal

y administrativa del prestador de servicios adjudicado, entre la cual se encuentran las

manifestaciones del cumplimiento de sus obligaciones fiscales, y de que no se encontraba

en los supuestos de impedimentos legales y de conflicto de interés; documentación que

acredita la personalidad jurídica; comprobante de domicilio; y Cédula de Identificación Fiscal.

69 VOLUMEN 11/14

Por lo referido, el 29 de diciembre de 2017, la CAPREPA suscribió el contrato abierto

núm. CPPA/AD/001/18 con Infra, S.A. de C.V., en cuya cláusula primera se estipuló como

objeto del contrato los servicios de oxigenoterapia a domicilio en el momento y lugar que

se requiera para todos los elementos pensionados y derechohabientes de la Policía Auxiliar

de la Ciudad de México; y en su cláusula segunda se estipuló el precio por un monto

mínimo de 4,386.6 miles de pesos (IVA incluido) y un máximo 7,310.9 miles de pesos

(IVA incluido), y una vigencia del 1o. de enero al 31 de diciembre de 2018.

En el apartado de “Declaraciones” del contrato en mención, el representante legal de Infra,

S.A. de C.V., manifestó bajo protesta de decir verdad que su representante, y las personas

que forman parte de esa empresa, no se encontraban en los supuestos de impedimento

previstos en normatividad aplicable vigente en 2018; asimismo, informó que se encontraban

al corriente en el pago de sus obligaciones fiscales y que no se encontraban inhabilitados

o sancionados por la Contraloría General del Distrito Federal (ahora Secretaría de la

Contraloría General de la Ciudad de México) o por la Secretaría de la Función Pública.

Se consultó la página de internet de la Secretaría de la Contraloría General de la Ciudad

de México y no se obtuvieron registros de que Infra, S.A. de C.V., se encontrara inhabilitada

en 2018.

El prestador de servicios presentó en tiempo y forma, como garantía de cumplimiento del

contrato, la póliza de fianza núm. III-510737-RC, expedida el 29 de diciembre de 2017, por

Fianzas Atlas, S.A., por el 15.0% del importe máximo del contrato, 945.4 miles de pesos

(sin IVA), conforme al artículo 73, fracción III, de la Ley de Adquisiciones para el Distrito

Federal vigente en 2018; y la cláusula novena del contrato, donde se estipuló la garantía

de los servicios.

Se constató que con la requisición núm. SPS/005/18 del 6 de noviembre de 2018,

la Subdirección de Servicios Médicos solicitó la ampliación del monto del contrato

núm. CPPA/AD/001/18 del 29 de diciembre de 2017, que fue aprobada por la Subdirección

de Promoción para la Salud, y fue autorizada por la Dirección de Administración y Finanzas.

70 VOLUMEN 11/14

La Subdirección de Finanzas de la CAPREPA autorizó la suficiencia presupuestal

núm. 458 del 13 de noviembre de 2018, con cargo a la partida presupuestal 3993

“Subrogaciones”, por 950.0 miles de pesos.

Se verificó que el 14 de noviembre de 2018 se suscribió el convenio modificatorio del

contrato núm. CPPA/AD/001/18 del 29 de diciembre de 2017, en donde las partes

acordaron un incremento al monto mínimo de 570.0 miles de pesos (incluye IVA) y al monto

máximo de 950.0 miles de pesos (IVA incluido), equivalente al 13.0% de los montos del

contrato de origen; cabe precisar que el precio unitario de los servicios es igual al pactado

originalmente.

El incremento de monto fue acorde con la cláusula décima novena “Modificación al

Contrato” del contrato núm. CPPA/AD/001/18 del 29 de diciembre de 2017, en la que se

estableció que “se podrá modificar el presente contrato, siempre y cuando se cuente con

disponibilidad presupuestal debidamente autorizada, como máximo en una ocasión, y no se

agregue en el total, más del 25.0% de los conceptos y volúmenes establecidos originalmente

en dicho instrumento y el precio de los bienes sea igual al pactado originalmente”; y conforme

a los artículos 65 y 67 de la Ley de Adquisiciones para el Distrito Federal vigente en 2018.

Se constató que el 14 de noviembre de 2018 se presentó la actualización de la fianza

de cumplimiento del contrato núm. III-510737-RC, expedida el 29 de diciembre de 2017,

por Fianzas Atlas, S.A., por el 15.0% del incremento del importe máximo del contrato

(122.8 miles de pesos, sin IVA).

2. La CAPREPA llevó a cabo el procedimiento de licitación pública nacional núm. 30065001-

002-18 para la contratación del servicio de atención médica integral de segundo y tercer

nivel para todos los elementos pensionados y derechohabientes (familiares de pensionados),

de la Policía Auxiliar de la Ciudad de México, al amparo del cual comprometió recursos por

un importe total de 117,472.5 miles de pesos.

Se constató que con la requisición núm. SSM/004/18 del 23 de enero de 2018,

la Subdirección de Promoción y Educación para la Salud solicitó la contratación de los

71 VOLUMEN 11/14

servicios, que fue aprobada por la Dirección de Servicios Médicos y fue autorizada por la

Dirección de Administración y Finanzas.

La Subdirección de Finanzas de la CAPREPA autorizó la suficiencia presupuestal núm. 85

del 27 de febrero de 2018, con cargo a la partida presupuestal 3993 “Subrogaciones”, por

117,472.5 miles de pesos.

La CAPREPA contó con tres oficios de solicitud de cotizaciones a prestadores de servicios

del 17, 29 y 30 de enero de 2018, un prestador de servicios dio respuesta por escrito y

sirvió de soporte para el estudio de precios de mercado realizado para garantizar las

condiciones más favorables en cuanto a precio, calidad y oportunidad, y tener un precio

base para otorgar suficiencia presupuestal.

Se constató que dicha contratación está considerada en el PAAAPS de la CAPREPA, en

el que se incluyó un monto de 463,573.3 miles de pesos, programado para la partida

presupuestal 3993 “Subrogaciones”; ese PAAAPS a nivel capítulo de gasto fue publicado

en la Gaceta Oficial de la Ciudad de México núm. 251 del 30 de enero de 2018, en el que

se incluyó un monto de 478,191.3 miles de pesos, programado para el capítulo 3000

“Servicios Generales”.

El 2 de febrero de 2018, se publicó en la Gaceta Oficial de la Ciudad de México núm. 254,

la convocatoria para la licitación pública nacional núm. 30065001-002-18, para la contratación

del servicios de atención médica integral de segundo y tercer nivel, que incluye consulta

especializada para pacientes internos y externos, atención de urgencias hospitalarias,

quirúrgicas, hospitalización, suministro de medicamentos y estudios de laboratorio y

gabinete necesarios para pacientes hospitalizados, en el momento que se requiera para

todos los elementos pensionados y derechohabientes de la Policía Auxiliar de la Ciudad de

México; en dicha convocatoria se señalaron las fechas para los diversos actos de la licitación.

Se verificó que dos ofertantes, entre los que se encuentra el prestador de servicios adjudicado,

adquirieron las bases por un importe de 5.0 miles de pesos.

72 VOLUMEN 11/14

Se comprobó que el expediente de la adjudicación se encuentra debidamente integrado

con la documentación generada durante el proceso y la proporcionada por sus participantes,

consistente en: bases de la licitación pública nacional; acta de la junta de aclaración de

bases del 9 de febrero de 2018, donde asistieron dos participantes; acta de presentación

de propuestas técnicas y económicas del 15 de febrero de 2018, en la que se presentó

un participante que acreditó los requisitos solicitados para continuar con el proceso;

dictamen técnico; y acta de comunicación del resultado del dictamen y emisión del fallo del

21 de febrero de 2018. Además, se constató que no existieron inconformidades de los

participantes durante los actos que se llevaron a cabo, y que sus representantes firmaron

y recibieron copias de las actas.

Se constató que el expediente también incluyó la documentación legal y administrativa

del prestador de servicios adjudicado, entre la cual se encuentran las manifestaciones del

cumplimiento de sus obligaciones fiscales, y de que no se encontraba en los supuestos de

impedimentos legales y de conflicto de interés; documentación que acredita la personalidad

jurídica; comprobante de domicilio; y Cédula de Identificación Fiscal.

En la revisión del procedimiento de adjudicación se constató que se efectuó en el plazo

establecido en las bases y de acuerdo con la normatividad aplicable; y en el análisis del

fallo de la licitación pública nacional núm. 30065001-002-18 se identificó que la CAPREPA

indicó que adjudicó la contratación a Servicios Médicos Obregón, S.A. de C.V., en virtud

de haber reunido las mejores condiciones legales, administrativas, técnicas y económicas,

y garantizar satisfactoriamente el cumplimiento de las obligaciones respectivas.

Por lo referido, el 14 de marzo de 2018, la CAPREPA suscribió el contrato

núm. CPPA/LPN/002/18 con Servicios Médicos Obregón, S.A. de C.V., en cuya cláusula

primera se estipuló, como objeto del contrato, la prestación del servicio de atención médica

integral de segundo y tercer nivel que incluye consulta especializada para pacientes

internos y externos, atención de urgencias hospitalarias, quirúrgicas, hospitalización,

suministro de medicamentos y estudios de laboratorio y gabinete necesarios para pacientes

hospitalizados, en el momento que se requiera a todos los elementos pensionados y

derechohabientes de la Policía Auxiliar de la Ciudad de México; en la cláusula segunda se

estipuló el monto del contrato, por un importe de 117,472.5 miles de pesos (IVA incluido),

73 VOLUMEN 11/14

a pagar en igualas mensuales a partir de su vigencia; en la cláusula duodécima se señaló

la vigencia del 1o. de marzo al 31 de diciembre de 2018.

En el numeral 18 del anexo técnico núm. 1 del contrato se estableció que el prestador de

servicios se obligaba a proporcionar mensualmente la información estadística a la Dirección

de Servicios de Salud de la CAPREPA, así como el informe analítico resultante de los

servicios otorgados, los cuales se presentarán en forma impresa y por medio electrónico,

con el detalle de los servicios otorgados, como: consultas por especialidad; contrarreferencias

por especialidad; ingresos y egresos hospitalarios totales; cirugías por especialidad;

atenciones de urgencias, de días pacientes (hospitalización), de partos, de cesáreas, de

recién nacidos; legrados uterinos; salpingoclasias; licencias médicas por especialidad;

estudios de laboratorio, de gabinete e imagenología, de anatomía patológica; traslado en

ambulancias; referencias a tercer nivel; morbilidad por especialidad y mortalidad general.

En el apartado de “Declaraciones” del contrato en mención, el representante legal de

Servicios Médicos Obregón, S.A. de C.V., manifestó bajo protesta de decir verdad, que su

representada, su representante, y las personas que forman parte de la empresa, no se

encontraban en los supuestos de impedimento previstos en la Ley de Adquisiciones para

el Distrito Federal, y la Ley de Presupuesto y Gasto Eficiente de la Ciudad de México

vigentes en 2018; que se encontraban al corriente en el pago de sus obligaciones fiscales;

y que no se encontraban inhabilitados o sancionados por la Contraloría General del Distrito

Federal (ahora Secretaría de la Contraloría General de la Ciudad de México) o por la

Secretaría de la Función Pública.

Se consultó la página de internet de la Secretaría de la Contraloría General de la Ciudad de

México y no se obtuvieron registros de que Servicios Médicos Obregón, S.A. de C.V.,

se encontrara inhabilitada en 2018.

El proveedor presentó, en tiempo y forma, la garantía de cumplimiento mediante póliza

de fianza núm. 18A10635, expedida el 14 de marzo de 2018, por Fianzas Dorama, S.A.,

por el 15.0% del monto del contrato (sin IVA), conforme al artículo 73, fracción III, de la Ley

de Adquisiciones para el Distrito Federal vigente en 2018; y la cláusula decimocuarta del

contrato, donde se estipuló la garantía de los servicios.

74 VOLUMEN 11/14

Por lo anterior, se determinó que la CAPREPA comprometió los recursos seleccionados como

muestra con cargo al capítulo 3000 “Servicios Generales” de acuerdo con la normatividad

aplicable, vigente en 2018, y que cuenta con las autorizaciones, suficiencias presupuestales y

la documentación justificativa correspondiente, por lo que no se determinaron observaciones

que reportar.

Presupuesto Devengado

6. Resultado

Se ejecutaron los procedimientos de auditoría de estudio general, análisis documental, inspección

física de documentos, investigación y recálculo, para comprobar que el presupuesto aplicado por

la CAPREPA en las operaciones seleccionadas como muestra, por un monto de 125,670.5 miles

de pesos, se hubiesen devengado de acuerdo con la normatividad aplicable para lo cual se

examinó la documentación que acredita el reconocimiento de una obligación de pago en favor

de terceros por el devengo del compromiso adquirido, y se determinó lo siguiente: