invertis nro 3

DESCRIPTION

invertis.com.arTRANSCRIPT

el impactode la crisis

página 22

Seguridad

Medidas de seguridad del Dólar

RR.HH.

Selección de personal

página 36página 10

Actualidad

La pérdida general de los argentinos

página 6

Inmobiliarias

Informe inmobiliarioy de construcción

página 14

distribución personalizada

Número 3 | Año 1Junio de 2008

Río Cuarto, Córdoba

Llegamos al grupo de mercado ABC1 Premium, tal vez uno de los gru-•pos más difíciles de captar por una publicación, y justamente el que actualmente está llevando adelante las mayores inversiones.

Es la única revista económica de Río Cuarto y región.•

Es de distribución personalizada por suscripción, asegurando la entrega •del 100% de los ejemplares al público deseado.

Máximo impacto de publicidad y rentabilidad en su inversión.•

Muy bajo costo por impacto.•

Para más información: 0358. 154.017.494

Página 3

ÍNDICE

NOTA DE TAPAPágina 22

Página 4 Editorial / Staff

El impacto de la crisis

Página 6 La pérdida general de los argentinosActualidad

Página 10 Selección de personalRR.HH.

Página 14 Informe inmobiliarioInmobiliarias

Página 17 Los consejos de Don VittorioConsejos

Página 30 Actitud japonesa en América latina

Página 18 Crisis y OportunidadesActualidad

Página 33 Diccionario Económico & Financiero (C)Coleccionable

Página 34 Volkswagen Vento

Página 38 Invertis Gourmet

Página 39 Humor con JericlesOcio

Página 40 Las LeñasDestinos

Página 36 Medidas de seguridad del Dólar

Página 18 Bill GatesBiografías

Consumo

Página 42 Frases para pensar

Página 4

EDITORIAL / STAFF

STAFF

Dirección EjecutivaRicardo Baccino

Las opiniones vertidas en esta revista son de exclusiva responsa-bilidad de quienes las emiten y no representan necesariamente la línea editorial de Revista Invertis o sus asociados.

Producida por Editada por

www.invex.com.ar

Año I - Nº 3Junio de 2008

Registro de la propiedad intelectual en trámite

Asesoramiento Integral en Activos

Dirección de ProducciónPablo S. [email protected]

EdiciónYael J. [email protected]

VentasFernando [email protected]

PrensaLic. Luciana Gonzá[email protected]

Asistencia LegalRubén RuizEstudio Jurídico - Marcas y Patentes

EDITORIAL

Hola nuevamente estimados lectores, antes que nada les informamos que por razones de público conocimiento y la falta de insumos gráficos, este mes salimos con 10 días de demora, por lo que llegaremos a ustedes seguramente en los primeros días de Julio. Esta situación se está normalizando así que esperamos que la edición de Julio salga normalmente.

La difícil situación por la que esta atravesando el país no nos deja otro camino que seguir analizando los ecos de la misma, sólo que en el presente número tratamos de darle una nueva visión de su repercusión en nuestro acontecer diario, más que seguir aportando información de la mucha que se ve en todos los medios. Siguiendo con los agradecimientos que siempre hacemos, nuevamente nos dedicamos a los suscriptores con un pequeño párrafo aparte, pues ha sido tanta la cantidad de gente nueva suscripta que estamos al borde de la tirada mensual.Estamos analizando como podemos hacer para ampliar la edición, sea vendiéndola en algún puesto de revistas generando una edición mas amplia sobre otras bases económicas o alguna otra alternativa. Pero no hay que preocuparse, son causas normales de crecimiento y eso siempre es muy bueno, de alguna forma vamos a poder llegar a las manos de todos los que quieren nuestro material.

También nos llena de orgullo decirles que, en base a las sugerencias por ustedes propuestas, hemos incorporado más ma-terial de utilidad a la vida del ejecutivo de negocios como por ejemplo las recomendaciones Gourmet de restaurantes que harán mas llevaderos los viajes de negocios o de lugares de placer para descansar.

Nuevamente bienvenidos a los nuevos anunciantes y perdón a los que dejamos en lista de espera para el próximo número, en donde seguramente ampliaremos el contenido de páginas.

Un abrazo a todos y esperamos que este numero sea de su agrado.

Ricardo BaccinoDirector Ejecutivo

Carta de lectoresPara enviarnos una carta para que pueda ser publicada en “Carta de Lectores” envíenos un email a [email protected] conteniendo los siguientes datos: Nombre y Apellido, Dirección, Localidad, Teléfono, DNI, Fotografía (Opcional), Título de la carta, Texto de la carta (no más de 1 carilla A4 letra Arial tamaño 10).Sólo será publicado su nombre completo y la fotografía. Tenga en cuenta que por cuestiones de espacio no publicaremos todas las cartas de lectores recibidas, sino las que tengan determinada relevancia. No se admitirán cartas que incluyan contenido inapropiado.

Comentarios y sugerenciasEnvíenos sus comentarios o sugerencias a [email protected]

INVERTIS EMPRESARIAL | Noticias y EventosBrindamos el espacio para difundir los eventos y novedades de su empresa, así como toda información destinada al conocimiento del público. Háganos llegar la información o comuníquese con nosotros por email a [email protected]

Para solicitar la suscripción a REVISTA INVERTIS ingrese a www.invertis.com.ar sección suscripción.

Registro de marca en trámite Nº Acta: 2814967

Propietario: Ricardo Daniel Baccino | Alberdi 1539 Río Cuarto (Córdoba)

Página 6

ACTUALIDAD | Consecuencias de la crisis

La pérdidageneral de los argentinos

Por Ricardo Baccino, Asesor Financiero Invex

Es realmente difícil escribir en este momento, piense usted estimado lector que no queremos repetir hasta el cansancio lo que cada minuto vemos en cualquier medio de comunicación nacional, provincial o local tomando parte activa de cualquiera de los que creen son los bandos en disputa. La realidad que analizamos día a día nos da una idea acabada de la situación que a continuación trataremos de desarrollar con total objetividad, pero que lamentablemente nos indica que “todos” los Argentinos estamos perdiendo mucho más de lo que imaginamos ante la actual situación de crisis. Trata-remos de generar un análisis cuantitativo sin tomar parte o posición en el conflicto, sólo haciendo ver los resultados que han generado las acciones ejecutadas.

La pérdida del campo

Repetimos, no generaremos un análisis político pero si económico de la situación. Si tomamos en cuenta que el inicio de la crisis se produjo en el período de cosecha de los cultivos agrícolas, podríamos decir que los mayo-res riesgos de pérdida de los productores se pueden producir en el período de acopio del cereal o de su guarda intracampo hasta poder comercializarlo normalmente, esta merma obedece a factores físicos más que económicos, teniendo en cuenta que las plantas de acopios con sistemas de almacenaje de óptimo funcionamiento ya están prácticamente colmadas, y los producto-res deben recurrir a métodos alternativos de menor confiabilidad pero de alta utilidad, tales como silobolsas o similares. Pero un análisis más profundo nos dice que existe otro riesgo importante relacionado al mercado teniendo en cuenta algunas variables a nuestro entender:

• laaltavolatilidadenlascotizacionesdeloscerealesenelmer-cado internacional puede generar incertidumbre y generar movimientos de mercado no racionales con la consecuente demanda alimentaria mundial, teniendo en cuenta el ingreso de capitales financieros que buscaron en los agro commodities el refugio no logrado en activos de otra índole.

• Laposibilidaddequesielconflictoseextiendemasdeloesperado

pueda influir en los contratos de venta ya acordados, y hacer caer la demanda por incumplimiento de los mismos.

• Elincrementodelosfleteseinsumosporescasezdebienesdeconsumo (gasoil) o el aumento desmedido de los agroquímicos por su cer-cana relación al petróleo (recordemos que el Barril llegó a superar los USD 140), costos estos que llevarán aparejada una disminución considerable del margen bruto del grano cosechado, teniendo incidencia directa en la rentabi-lidad.

La pérdida del gobierno

Sin dudas que la situación actual le ha generado al gobierno una pérdida considerable en varios frentes, que a continuación analizaremos, sabiendo que es difícil separar la delgada línea de relación entre el gobierno encabe-zado por CFK y el estado nacional constituído por todos los argentinos en conjunto.

Inicialmente la primera gran baja que tiene el gobierno es la de la ima-gen. Según el último informe de la consultora Datamatica sobre 4071 casos encuestados en 77 ciudades, la imagen positiva actual del gobierno es de solo el 19.4%, siendo la negativa de 55.8%. En relación a una muestra similar to-mada a los 100 días de gobierno (18 de marzo) la imagen positiva disminuyó 21% y la negativa aumentó 28.8%, duplicándose en relación a la medición anterior. En tanto que los dos gobiernos provinciales que más levantaron su imagen fueron Binner de Santa Fé (aumentó un 14%) y Urtubey en Salta (aumentó 10%), claros opositores al gobierno central en esta contienda.

A todo esto, la misma encuesta no indica que existe una clara crisis de liderazgo pues el 35,9% del pais piensa que quien está gobernando es Nestor Kirchner y no la actual Presidente, motivados por los claros baches que CFK ha demostrado tener en la actual situación de crisis.

Otra situación es que el pais esta claramente manifestado a favor del

Página 7

ACTUALIDAD | Consecuencias de la crisis

Invertis Gourmet

campo en sus reclamos, ya que el 53,2% lo aprueba y solo el 12,1% está a favor del gobierno.

Siguiendo con el análisis y ante problemas coyunturales extra-conflicto, el 40% opina que la inflación no es responsabilidad del campo, el 31% indi-ca que tiene cierta incidencia, y un 10% sólo responsabiliza al campo de la misma.

Por último se expresa que si hoy hubiese elecciones más del 65% de los argentinos no votaría por ninguno de los Kirchner, situación más que alar-mante teniendo en cuenta que el actual gobierno fue elegido por voluntad popular hace escasos meses.

La pérdida económica

Seria muy aventurado brindar un número cierto de la real pérdida econó-mica sufrida por el país en su conjunto en estos 100 días de conflicto activo,

mas lo que aún resta por venir si la situación no se soluciona, pero para so-lamente estimar un número debemos indicar que según cálculos parciales generados por técnicos, el mismo podría haber tenido una influencia directa cercanos a los USD 23.000 millones de dólares al país en su conjunto, es decir, no solo al sistema recaudatorio del gobierno sino también a cada una de las actividades que cada argentino vio afectada o disminuída en su cadena de valor agregado.

Otro factor de incidencia directo cuantificable es la que se generó en las reservas nacionales con el afán de contener la suba del dólar y demostrar un sistema estable. En el período del conflicto las mismas cayeron algo más de 2500 millones de dólares, más de un 5% en 100 días, una cifra increíble de entender, además de incomprensible, ya que si usted toma cualquier diario de 50 días atrás, el gobierno compraba dólares a 3,16 y hoy los vende a 3,04, no se entiende la finalidad de esta acción, pero esto es la realidad que reflejan nuestras cuentas publicas.

La pérdida del consumo y el mercado inestable

Algunos de los siguientes números aportados por el análisis realizado por Agustín Monteverde (y corroborado en nuestra ciudad por el informe central de esta revista) nos hablan a las claras del fenómeno de desacele-racion de la economía. A continuación le enumeramos algunos de los datos extraídos de ese informe:

•El45%delacosechagruesapermanecealmacenadasinvender.

•Lasventasautomotricesyavienenregistrandounanotabledesacele-ración en los últimos seis meses.

•Tambiénsefrenólaconstrucciónprivada;lassolicitudesdepermisosde construcción cayeron casi 20%.

•Lasventasdeinsumosymaquinariasagrícolasexperimentanunafuerte caída.

•Lamoraenlastarjetasdecréditoseelevóal10%.

•LasindustriasdelinteriorpresionanalaconduccióndelaUIAparaunacercamiento con el campo para salir de su delicada situación.

•En2009elaumentodelPBInosuperaríael3%.

•EnesascondicionesseinterrumpiríanlospagosdelcupónajustableporPBI,querequeriríaqueelañopróximosecrezca3,3%omásparahabi-litar el premio por crecimiento excedente.

Página 8

ACTUALIDAD | Consecuencias de la crisis

•Enelcasodelasnaftas,losaumentosfueronefectuadossilenciosa-mente con la autorización implícita oficial, y llegaron a 20%.

•Elimpactoplenodelparoagrarioseobservaráconunrezagodeentredos y tres meses en los sectores no directamente vinculados al campo.

•Elcallllegóasuperarel15%anual.

•Porlosdepósitosmayoristasa30díasdeplazollegóaofrecersemásde14%ylastasasparaempresasseacercaronal25%.

•Esunaabiertaincongruenciapretenderbajarelpreciodeldólaryelcosto del dinero local en forma simultánea: es lo mismo que financiar a bajo costolahuidadecapitales.

•Deacuerdoalascircunstanciastemporales,favorablesodesfavo-rables, en que se encuentra una economía, diferentes activos pasan a ser considerados como medios de pago por parte del público.

•Esasíqueentiemposdedesconfianzaeincertidumbrelospasivosfinancieros del BCRA (letras, notas y pases) deben computarse dentro de la

base monetaria. O, lo que es lo mismo, detraerse de las reservas (fondean casiel40%delasmismas).

•Vemosentoncesqueenunasituacióndedesconfianza,conmercadosatemorizados, sin acceso al crédito voluntario e inflación galopante, la suba deltipodecambionoesnecesariamentecontradichaporlosfundamentostécnicos.

•Nosólolossectoresmáscompetitivosgravadosconaltísimasreten-cionesmóvilessinolasindustriassustitutivasseríanahogadosporlate-naza mortal de una carga tributaria sin mesura y un tipo de cambio real

enano.

Denomediarunaimprobablepolíticadeshock,aúnsisetomaran ya mismo medidas acertadas para poner bajo con-trol la inflación, esta no se detendrá de un día para otro.

Realmente inquietante la lectura pero refleja una dura rea-lidad agudizada por el conflicto mencionado anteriormente.

La pérdida de la confianza y de la paz

Para terminar de analizar las pérdidas de este conflicto va-mos a desarrollar la que creemos más incidencia puede tener, no solo por su valor humano sino por su repercusión en el me-dio economico. Tal como decia Keynes “ningun sistema en el mundo puede soportar de pie una gran perdida de confianza”.

Como asesores financieros, junto a mi equipo, estos últi-mos meses hemos visto muchas situaciones, pero si debemos decir cuales son los sentimientos que priman a la hora de ana-lizar el conjunto, lamentablemente debemos decir que la gente sin importar su actividad ha perdido “confianza” . La pérdida de la misma le pone freno a las expectativas de crecimiento real, a las inversiones que iba a realizar y al consumo en particular. Por lo que ojalá las cosas mejoren pronto y veamos un cambio de rumbo que facilite el dialogo y la paz, que el odio de antaño y

las acciones beligerantes no primen sobre la razón y el entendimiento.

Estamos en una oportunidad histórica, dada la situación del mundo y su necesidad de alimentos. No la dejemos pasar.

Porque como vemos en estas situaciones perdemos todos. ■

Página 10

RR.HH. | Selección de personal

Selección de personal

El sector agropecuario, como oportunidadLa selección de personal es un área en expansión. La profesionalización del sector agropecuario, en el caso de nuestra zona, abre la posibilidad de incor-porar personal para cubrir una economía en expan-sión –aunque a veces se ve afectada como el caso de la crisis actual. Fabián Vagnola y Valentina Bocco, nos abrieron las puertas de sus oficinas y conversa-ron con Invertis sobre las exigencias y oportunida-des de trabajo.

Cuando llega la hora de buscar trabajo, las preguntas se multiplican: por dónde empezar, cuáles son las alternativas, cómo venderse mejor. Se pue-den leer los clasificados de los diarios; buscar en las páginas de internet de las empresas; cargar el currículum en las bases de datos de una compañía o en algún buscador on line.

Pero hay una opción clave que está en expansión: Las consultoras de Recursos Humanos, que tienen como clientes las empresas, y participan de sus búsquedas, capacitaciones y desarrollo profesional. Tales son los casos de Vagnola & Cía Consultora y Valentina Bocco Recursos Humanos.

Las tendencias actuales del mercado laboral imponen nuevas exigencias a la economía nacional e internacional, y por supuesto local. De ahí la impor-tancia de contar con personas competentes dentro de un mercado de trabajo donde los intereses, culturas y visiones son variadas.

La selección de personal es un proceso más complejo que la simple elección de la mejor persona disponible. Elegir un conjunto apropiado de co-nocimiento, destrezas y habilidades, implica el intento de hacer coincidir lo que el solicitante puede y quiere hacer.

¿Cómo es el proceso de búsqueda en Río Cuarto y región? ¿Cuál es el perfil de la demanda de empleo? ¿Y la oferta?

Vagnola & Cía

Capacitación, experiencia y compromiso, ejes de la de-manda de personal

El Licenciado Fabián Vagnola es, desde hace años, un referente de las consultorías en nuestra zona. Una cuestión que, de a poco, deja de ser el “lujo” de las grandes empresas, y pasa a formar parte de la política de las pequeñas y medianas empresas.

Contar con el personal calificado para el puesto vacante conlleva todo un proceso de búsqueda para satisfacer las necesidades de los demandan-tes. La palabra de los que saben.

“Hoy por lo general nosotros recibimos todo tipo de búsqueda de per-

sonal, lógicamente en relación al perfil de ciudad y región”, comenta Fabián Vagnola, socio gerente de la consultora.

Por la ubicación de Río Cuarto, la búsqueda de personal se orienta a los rubros de “servicios y comercios, puestos de tipo administrativo, atención al

público, profesionales. Todo lo relacionado al agro y al agroindustria, desde el punto de vista de los operarios, profesionales también y hasta todo lo que es gente de campo. Esos son los pedidos que normalmente tenemos”.

Comenta Vagnola que en la actualidad no hay una búsqueda por parte de las empresas y organizaciones, de un tipo de profesional, como sí ocurrió al culminar la crisis del 2001 donde “se reactivó mucho el campo, el oficio y se retomó gente que había quedado desocupada. Hoy se busca parejo, no hay algo que se busque más”.

Lo que distingue a la búsqueda de personal hoy es la necesidad de contar con personal calificado, que no se encuentra.

Invertis: ¿A qué se debe esta situación?Fabián Vagnola: A una gran demanda laboral, por un lado, y por el otro

a que el mercado está muy competitivo y no hay formación de base; es decir, hoy lamentablemente las escuelas industriales desaparecieron, los oficios desaparecieron. Si buscás un soldador joven es muy difícil encontrarlo, hoy ha desaparecido toda una cadena formativa. Hay carreras que el sector agro-pecuario y agroindustrial han copado en gran forma; se ha tecnificado se ha profesionalizado de tal manera que hoy no encontrás vacantes.

Invertis: O sea que la de-manda existe…

Fabián Vagnola: Sí, sí, muchísima. El problema hoy no es la demanda de perso-nal, el problema es encontrar gente. En la Argentina tene-mos un segmento de pobla-ción no calificado para ingre-sar a trabajar, y tampoco está el desarrollo laboral adecua-do desde el punto de vista del gobierno ni de las empresas como para realmente poder generar capacitación e inser-ción laboral real. Todo lo que se vino haciendo con los “Pla-nes Trabajar”, los planes de inclusión social, sirvieron en una etapa de post crisis (2001) para paliar la situación social,

pero son muy dañinas para la etapa productiva de una economía.

Fabián Vagnola (Vagnola & Cía.)

Página 11

RR.HH. | Selección de personal

Falta de compromiso en la gente joven

El proceso de selección puede ser variado en cuanto a los pasos a seguir teniendo siempre el mismo fin: Escoger al candidato más idóneo para un cargo específico, teniendo en cuenta su potencial y capacidad de adaptación.

Las variaciones pueden depender a causa del tamaño de la compañía u organización; la naturaleza de los puestos que deben cubrirse, el número de personas que es necesario seleccionar y la presión de las fuerzas externas.

Fabián Vagnola explica que “los valores han cambiado mucho en la so-ciedad, sobre todo en la gente más joven. Es difícil encontrar compromiso”.

Si bien las empresas pueden variar en estructura, tamaño, políticas u ob-

jetivos, fundamentalmente lo que piden todas es “res-ponsabilidad, compromiso y voluntad para el trabajo. Hoy no hay palabra, no hay compromiso de la gente, y eso lo vemos todo el tiem-po, hay una crisis de valo-res laborales en ese senti-do, en la parte humana”.

Además están los fac-tores de siempre: capaci-tación y experiencia, “que se agrava porque las em-presas en sus estructuras demandantes y con una economía creciente, no tienen tiempo para formar personal, entonces quie-ren ya la persona formada. A veces pagan una fortuna, hoy toman a un mecánico y gana más que un gerente de banco con 10 años de trayectoria. Los estándares salariales son complicados, no hay un solo estándar, encontras un gerente que gana $1500 y otro, $10.000. Hay de todo”, remata el profesional.

Las niñeras, con más exigencias que antes

Parece ser que los requerimientos son cada vez mayores, incluso para aquellos empleos clásicos como los de secretarias, o domésticas.

“Antes cualquier persona con voluntad de limpieza conseguía un trabajo, hoy no basta con eso, porque hay electrodomésticos que tienen cierta com-plejidad, y muchas veces el empleado/a no los sabe manejar. El mundo ha ido cambiando, cualquier niñera debe tener nociones básicas de enfermería, no es sólo entretener a un bebé, un bebé se te puede morir en un ratito”,

reflexiona Fabián Vagnola.

Lo mismo sucede con el sector agropecuario: “Antes, alguien con buena voluntad que supiera subirse a un caballo trabajaba en el campo y era el cui-dador de la hacienda. Hoy si no sabe manejar la computadora que tiene el tractor, rompe una máquina que sale U$S 500.000”.

Todo está mucho más complejo con lo cual se hace más difícil el seg-mento para buscar gente. “Hoy para reparar un tractor tenés que conocer de electrónica, ¿cuántos mecánicos de cosechadora que se han profesiona-lizado, que los han capacitado están disponibles en el mercado? Entonces para conseguir un mecánico para una empresa local, lo tenés que traer de Rosario o de Buenos Aires, ¿Cómo puede ser? Y si, no hay”.

Finalmente Fabián Vagnola señala que es muy importante capacitar fundamentalmente a la franja de la población que cuenta con conocimientos básicos o directamente no los posee. “Nosotros permanentemente realiza-mos cursos de capacitación, pero el remanente que pasa por fuera es muy grande, tenés un segmento de gente con bajos recursos a los que no podes cobrarle para capacitarlos, entonces tiene que estar el gobierno actuando en eso”.

No estamos ante un problema de desocupación, sino de cómo hacer para calificar a la gente para poder ocuparla. La demanda es creciente en una economía que crece.

“Trabajo hay, y la gente que está capacitada y calificada consigue trabajo. A veces es una cuestión coyuntural de tiempo porque recién se recibe, o cier-tas edades que ya van quedando por fuera, hoy te marcan mucho los 35 o 40 años, pero hay empresas que toman gente más grande, depende para qué”.

Valentina Bocco Recursos Humanos

“Todavía el empresariado de Río Cuarto ve a la selección de personal más como un gasto que como una inver-sión”

La consultora apunta al sistema “Head Hunting” (caza talentos), algo así como las piedras preciosas de la demanda de empleos. Aquellas personas que ya están trabajando, y son tentadas con nuevas ofertas laborales.

Valentina Bocco Recursos Humanos es una organización de 10 años de trabajo en Río Cuarto. Hace dos, que están abocados al sistema de los “caza talentos”.

“Puntualmente son puestos especializados, de mandos medios, geren-ciales, que no hay en el mercado que estén sin trabajo. Son personas que se encuentran trabajando en otras empresas a nivel país o nivel región”, explica la responsable.

Una peculiaridad que la profesional comenta sobre la consultora es la

Valentina Bocco

Página 12

RR.HH. | Selección de personal

posesión de una red de contactos y una abultada agenda telefónica que les permiten llegar a aquellas empresas en busca de los recursos humanos es-pecializados. “La red de contactos es un valor para nosotros”, precisa Boc-co.

Invertis: ¿Qué tipos de puestos son los involucrados para el sistema del Head Hunting?

Valentina Bocco: Son de mandos medios y gerenciales, de toma de de-cisiones para empresas locales y nacionales. Son empresas del sector agro-pecuario, del sector de los alimentos, del sector servicios. Estos procesos de búsqueda de personal son largos, un promedio de 6 meses a un año puede llevar entre realizar la búsqueda de los recursos especializados, el contacto con ellos y después la presentación con las empresas demandantes.

Un tipo de organización que busca este tipo de personal calificado es la “familiar, que en los últimos años han profesionalizado su estructura o al menos tiende a profesionalizarla y en función de ese nuevo desafío de la profesionalización, buscan perfiles o re-cursos humanos de primera línea”.

Valentina nos explica que el reclutamiento y selección de personal por más que se consulten herramientas prove-nientes del área de la psicología, de la sociología, está más bien relacionada a la cultura empresaria de la demanda.

Ejemplifica: “Se puede traer al mejor gerente de Re-cursos Humanos de la empresa multinacional Nº 1 radi-cada en Argentina, a una empresa de primer nivel pero na-cional, de capitales nacionales, y difícilmente va a funcionar, porque hay que amoldarse a las culturas empresarias. Ése es el desafío”.

Coincidentemente con Fabián Vagnola al mencionar los atributos que las empresas buscan a la hora de contratar personal, Bocco señala que el primero y más importante es “tener ganas de trabajar”. También menciona a la capacidad de liderazgo, capacidad de gestión, y el manejo de la incertidumbre.

El armado de buen perfil de búsqueda

Valentina recomienda:

1) Saber lo que se quiere: El empresario debería tener en claro lo que pretende de su empresa.

2) Tener en claro qué pretende a nivel de política de Recursos Humanos: Si se está dispuesto a tener una persona con poca experiencia e ir formándo-la de acuerdo a las necesidades de la empresa; o una política de alta rotación de personal.

“Nosotros encontramos que por lo general, las pymes no tienen definida su política de recursos humanos. Si la poseen, es por la historia, por la expe-

riencia o porque alguno de los familiares que dirigen la empresa son los que marcaron esa línea”.

3) Definir una política de compensación para los empleados: Esto es, unida a la política de recursos humanos, está la política de compensación. “Una parte no económica de beneficios, que a veces las empresas lo están otorgando pero no es explícito, entonces el empleado no lo toma como un beneficio”.

Hoy las personas con niveles terciarios, universitarios y hasta con un máster o una especialización cambian varias veces de trabajo en un “pro-medio de cada 2 o 3 años”, señala Bocco. ¿Por qué? Porque buscan una pla-nificación de carrera, crecer como profesionales donde la empresa se los permita.

Es una cuestión de actitud

Invertis: ¿Falta capacitación hoy en la oferta?Valentina Bocco: Yo creo que no. El tema es que el título en la

mano no sirve de nada, porque si yo tengo una persona con el título en la mano y tengo otra con experiencia, lo ideal es la combinación

de ambas. Una persona calificada solicita una determinada re-muneración que el mercado no está dispuesto a pagar, los suel-dos no han sido acompañados por el proceso inflacionario.

Invertis: ¿Cómo está hoy la oferta y la demanda en el mer-cado laboral?

Valentina Bocco: Hay más gente sin trabajo. Creo que el sector al que debería orientarse la gente que esta capacitán-dose o está estudiando es definitivamente el agroalimentario, es lo que somos por lo menos en nuestra región. Cada vez más los campos se profesionalizan, estamos armando estructuras de recursos humanos dentro de campos que antes tenían solo un capataz y hoy tienen una estructura formal.

La oportunidad que el sector agropecuario fomenta para esta parte del país, no se traduce sólo en más toneladas de soja a producir, sino

en la generación de valor a todas las actividades económicas que se despren-dan directa o indirectamente.

Tanto Vagnola como Bocco, profesionales del área de Selección de Per-sonal, lo avizoran como un horizonte posible a explorar. No sólo importa la capacitación constante, sino el adquirir experiencia y la “voluntad y com-promiso para trabajar”. Se trate de altos o medios mandos, de operarios o administrativos, son los factores que los profesionales consultados resaltan. Datos para tener en cuenta a la hora de pensar en realizar cursos o elegir las carreras universitarias o simplemente para que las empresas en crecimien-to lo consideren. Contar con el personal idóneo para los puestos disponibles es todo un arte de combinación, que se complejiza en una economía que se expande en pleno corazón de la pampa argentina. ■

Página 14

INMOBILIARIAS | Informe

Nuevo escenario en el sector inmobiliario y de la construcción

Por José Blas - Licenciado en Economía, Asesor financiero INVEX

Argentina es el octavo país más grande del mundo, en cuanto a magnitud territorial, y de sus 40 millones de habitantes, el 90 % vive repartido en dife-rentes ciudades y sus alrededores. Dicha concentración se acentuó aun más a partir del nuevo ciclo económico poscrisis dando lugar a una particular fi-sonomía de aglutinación de construcciones residenciales en zonas puntuales de determinados sectores urbanos. Lógicamente, el escenario de coyuntura poscrisis recomendaba plantear sólo aquello que aparecía como seguro. La inversión y el desarrollo inmobiliario no fueron la excepción. Por el contrario y aventajando a cualquier alternativa de inversión se convirtieron en refugio juzgado como más seguro para el ahorro o el capital excedente.

Esta vocación de inversión tomó entonces la forma de productos resi-denciales, localizados en ubicaciones muy puntuales y dirigidos hacia el sec-tor más alto de la pirámide de ingresos.

El mercado inmobiliario de los últimos años ha estado motorizado por los inversores locales quienes, motivados por el crecimiento de la economía, la recomposición de sus patrimonios e ingresos y la falta de alternativas de inversión, salieron a comprar departamentos. Y lo hicieron mayoritariamen-te en preventas, en el pozo y no adquiriendo unidades terminadas, con ob-jetivos muy claros: pretendían lograr un precio de entrada más bajo, pagar las unidades en cuotas y quizás también para acomodar su realidad a las limitaciones impositivas vigentes. Para ponerlo en blanco sobre negro, los millones de metros cuadrados que se han estado construyendo, en términos generales no vinieron a satisfacer una renovada vocación de la gente por vivir mejor ni por tener departamentos más modernos, sino que fueron producto de una fuerte propensión inversora hacia los ladrillos, francamente muy ge-neralizada.

Pero ahora nos encontramos con que el entorno macro en el que se to-maron esas decisiones de inversión, cambió. No solo porque los nuevos pro-yectos ya no guardan la misma relación de rentabilidad, en tanto el costo de hacerlos se ha incrementado notoriamente mientras que los precios pare-cen encontrar un techo, ni porque se ha construido mucho y pareciera haber más vendedores que compradores de departamentos, sino también porque el contexto generalizado de incertidumbre de la economía doméstica e inter-

nacional, en el que además la inflación es creciente, hace que se posterguen las decisiones de inversión. Y si a esta situación se le suma la pérdida de dinamismo de la economía, en especial del interior del país, como resultado del conflicto entre en el sector agropecuario y el gobierno, el clima de negocios vinculados a la construcción se enra-rece aún más. Los operadores inmobiliarios ase- guran que hay una desaceleración importante en la venta de propiedades en los últimos tres meses. Aunque algunos lo adjudican al conflicto del campo, que genera in-certidumbre en los inversores, coinciden todos en que la creciente inflación sería el principal motivo del amesetamiento.

La exuberancia de liquidez y bajas tasas de interés, que por más de una década reinaron en el mundo, ya no están, y la mecha de las hipotecas subprime, que se encendió a mediados de 2007, hoy se esparce como una mancha de petróleo descontrolada que contamina desde el precio de los bo-nos argentinos, el valor de las propiedades en Estados Unidos e incluso el costo de las hipotecas en nuestro país, que casi desaparecieron por inaccesi-bles. Hasta está en tela de juicio si la propensión de la gente a invertir en real estate, aun hoy se sostiene. Al respecto, los analistas del mercado señalan que el derrumbe financiero que se originó por la caída de las hipotecas en Es-tados Unidos, no sólo no atacaría el precio de los inmuebles argentinos, sino que se profundizaría el carácter de “refugio” que tiene para los inversores que escapan del mundo bursátil. También pronosticaron una baja en el nivel de operaciones, por un crédito que sigue siendo escaso.

Como es evidente que estamos hablando de inversores, y asumiendo que fue un aluvión de agentes de ese tipo los que inyectaron un tremendo nivel de actividad en el sector en los últimos años, ahora que el paradigma del mercado ha cambiado es necesario que, si queremos entender como va a seguir la película de la construcción, comprendamos cómo opera la psico-logía de los inversores.

Página 15

INMOBILIARIAS | Informe

La visión del ladrillo como baluarte del capital es la opción hacia la que se ha volcado una importante cantidad de fondos atesorados o generados como excedentes de los ingresos habituales.

Las divisas provenientes de la cadena agropecuaria explican también en buena parte, el suceso de crecimiento que se ha operado en vastas regiones del interior del país.

Mientras que en los países desarrollados, el dinamismo del sector inmo-biliario viene dado por la capacidad de endeudamiento de los agentes econó-micos (en la mayoría de las economías centrales es el principal fondeo de la inversión inmobiliaria), en el caso argentino, el principal movimiento viene de la mano de las reservas de capital en poder de las familias y de la propensión a transformar ese ahorro en inversión inmobiliaria.

Deseosos de diversificar, los empresarios del campo argentino ven en el ladrillo una inversión adecuada para depositar allí sus ahorros. Para quiénes tienen mayor aversión al riesgo y preferencia por rendimientos razonables, el mercado inmobiliario surge como una alternativa válida entre los inversores. Para inversores históricamente aversos al riesgo, el ladrillo sigue siendo una de las alternativas más seguras. Para los más propensos, aparece como una opción interesante en medio de la alta volatilidad de los mercados financieros y bursátiles.

El buen momento del sector agropecuario, y las buenas expectativas existentes hasta principios de Marzo de este año, hizo que miles de muchos productores rurales se volcaran a comprar departamentos, ya sea como in-versión, como propiedad en la ciudad o para que vivan sus hijos que ingresan a la Universidad, motorizando y explicando parte del crecimiento que hoy evi-dencian una importante cantidad de localidades del interior, como Rosario, Córdoba y por supuesto, Río Cuarto.

Pero desde el mes de Julio del año pasado, y más aún desde el mes

de Marzo del corriente año, aparecieron factores que cambiaron el esce-nario para quienes invierten en la construcción. Así es como aparecen las turbulencias en el escenario internacional vinculadas a la crisis hipotecaria norteamericana, los aumentos en los costos, las dificultades para encontrar mano de obra calificada, pero desde ya que el factor que mas se hizo sentir en este escenario de incertidumbre, fue la decisión unilateral del Gobierno de aumentar las retenciones a las exportaciones de soja, lo que generó una protesta agropecuaria sin precedentes tanto en su duración como en su for-

A pesar que los últimos 32 años incluyen las dos mayores crisis inmobiliarias de la historia uruguaya y que la creación de un mercado hipotecario activo es aún una materia pendiente en Uruguay, el valor de los inmuebles ha crecido en dicho lapso a una tasa acumulativa superior al 5% anual, medido en dólares corrientes.En el gráfico se aprecia la cíclica evolución de los valores inmobiliarios en Uruguay y la tendendia lineal de éstos en el medianos y largo plazo.

Página 16

INMOBILIARIAS | Informe

ma. El conflicto generado entre los productores agropecuarios y el Gobierno (cuya manifestación concreta fue la decisión de aquellos de no comercializar granos) tuvo como consecuencia un freno generalizado de la actividad eco-nómica, no solo por la decisión de los ruralistas de no comprar ni vender granos, sino también porque ante la incertidumbre generada a partir de no encontrar una solución positiva, estos decidieron posponer o directamente cancelar sus planes de inversión.

Así es como se detuvo a cero la venta de maquinaria agrícola, tanto nueva como usada; algo similar aunque en menor medida ocurrió con la venta de automóviles y camionetas; también se observó una caída en las ventas de artículos para el hogar.

El sector de la construcción también sufrió las consecuencias del conflic-to. El principal motor de inversión se detuvo, y con ello, las ventas de unidades terminadas, así como la preventa, se redujo notablemente, a tal punto que algunos proyectos que avanzaban a paso firme detuvieron su marcha ante la grave situación de no contar con los fondos que permitieran su continuidad.

Otro factor que está jugando en contra del dinamismo del sector tiene que ver con la demanda. La duda de los analistas consultados tiene que ver con que la posibilidad de hacer grandes diferencias de precios ya pasó, en-tonces el negocio no es tan atractivo como era antes porque por momentos parece no haber compradores para tanta oferta, lo que hace necesario bus-car opciones dentro del mismo mercado.

En este mismo sentido aparece otra alternativa, que se encuentra del otro lado del Río de la Plata, y que consiste en la inversión inmobiliaria en el punto turístico más importante de Sudamérica: Punta del Este. Destinada casi exclusivamente al turismo internacional, Punta del Este ha tenido en los últimos años un desarrollo inmobiliario sin precedentes, y tal como muestra el gráfico a continuación, los valores de las propiedades nominadas en dóla-res no han dejado de crecer.

El incremento en los costos de construcción es otro factor fundamental para analizar el cambio de escenario sufrido por el mercado. El comienzo del año confirmó una tendencia que se viene dando en los últimos meses y abre nuevos interrogantes en la industria de la construcción: la mayoría de los proyectos están destinados a los segmentos más altos de la población y el aumento del precio del metro cuadrado aleja, cada vez más, a las clases medias del acceso a los inmuebles. Esta situación tiene origen en el aumen-to que se observa en los diferentes rubros que componen los costos de la construcción, lo que hace que el destino final de las nuevas unidades este dedicado a una demanda con alto poder adquisitivo que puede pagar altos precios, y permitir a su vez obtener al constructor una rentabilidad razonable en relación al contexto inflacionario de costos que enfrenta.

De esta manera en el mercado se genera un círculo vicioso donde la ca-pacidad de pago provoca la respuesta constructiva y condiciona a quienes van a lanzar nuevos proyectos, incidiendo también en los lugares elegidos

para las obras. Y aunque se auguran precios sostenidos para el próximo año, los especialistas esperan en el sector una desaceleración respecto del año pasado, debido al encarecimiento del crédito, a los elevados costos de la construcción y de los terrenos, y por supuesto, de la situación resultante del conflicto entre el campo y el gobierno.

En definitiva, en Río Cuarto el sector inmobiliario presenta un enfriamien-to leve a pesar de que las cifras que se manejan siguen siendo interesantes. Con una demanda amesetada desde enero pasado, algunos datos muestran un menor crecimiento en la actividad. Hay una desaceleración en las ventas residenciales porque ya no existe ese ferviente optimismo que reinaba hace unos meses. El chacarero que atraviesa un momento de conflicto y que fue un importante sostén del sector, salió del mercado ante la incertidumbre de lo que sucederá con su cosecha.

La inflación actual, y más aún la esperada, y la firme demanda por alqui-leres, producto de la falta de crédito para vivienda, siguen siendo los factores principales que influyen en la determinación del precio de los alquileres. Vale decir, éstos siguen siendo bajos en relación al monto histórico del 1% men-sual en relación al valor de la propiedad.

El aumento en los costos de la construcción erosiona día a día la rentabi-lidad de las nuevas construcciones, no obstante lo cual siguen presentando valores atractivos para colocación de excedentes de fondos, en un contexto financiero local que sigue siendo muy selectivo. Sin embargo, la construcción ha comenzado a dar muestras de debilitamiento. Se reducen así las alterna-tivas de inversión de excedentes.

La rentabilidad de la inversión en construcción ha venido mermando como consecuencia de los aumentos de costos en que incurrieron los di-ferentes rubros que componen el sector, aunque el resultado neto luego de que la inversión madura y la construcción se finaliza sigue siendo aceptable, aunque no en los altos niveles observados hasta 2006.

Concluyendo, vemos que la realidad del sector inmobiliario y de la cons-trucción no escapa a la que le toca vivir a todos los rubros de la economía. Si bien la situación global positiva persiste, los incentivos del negocio se han achicado notablemente luego de que el flujo de fondos provenientes del co-mercio agropecuario se detuviera.

Si bien estos sectores generan riqueza en términos de stock, la renta-bilidad de la inversión en construcción se ha achicado notablemente, y la posibilidad de conseguir nuevos interesados en entrar al negocio se reduce de la mano de la incertidumbre económica que genera el conflicto entre los productores agropecuarios y el Gobierno. Este último, desoye los reclamos, no ya de un sector, sino de una sociedad que clama por una mayor institu-cionalidad. ■

Para la realización de esta nota se tomó como fuente la información del sitio www.reporteinmobiliario.com, del Diario Ámbito Financiero, y se con-sultó a especialistas locales del sector inmobiliario y de la construcción.

Página 17

CONSEJOS | Don Vittorio

Los con$ejos de

Consejos patrimoniales:

Para obtener éxito financiero tiene que mantener el control de sus finan-zas. Planifique para mañana, pero no se olvide de hoy. Tome estos pasos para comenzar a encaminarse hacia el éxito financiero.

1. Administre su dinero prudentemente

* Conozca sus gastos. * Haga un presupuesto fijo y manténgase dentro del mismo.* En caso de ser autónomo, páguese a sí mismo primero. * Siempre guarde dinero para sus ahorros.* Establezca un fondo de dinero para emergencias.* Si es empleado ahorre mediante depósitos directos de su sueldo.* Edúquese sobre las finanzas personales.

2. Tome control de su crédito

* Haga todos sus pagos a tiempo.* Limite el número y el uso de sus tarjetas de crédito.* Mantenga los cargos a un mínimo, conozca las tasas de financiación.* Conozca las reglas de su crédito, no dude en preguntar sus inquietu-

des.* Revise sus resúmenes de crédito por lo menos una vez cada 3 meses.* Busque asesoramiento financiero mientras los problemas aún sean

pequeños, no espere que el problema se agrande.* Si las tasas de interés disminuyen, solicite un refinanciamiento de su

hipoteca.

3. Piense a largo plazo

* Comuníquese con un asesor financiero profesional.* Haga un estimado de su jubilación o fondo de retiro.* Haga inversiones cuidadosamente y recuerde analizarlas en particular,

no existen reglas generales de éxito, sino seria todo muy facil, no cree?.* Organice todos sus documentos financieros.* Verifique la cobertura de su seguro.* Considere comprar un seguro por incapacidad* Ponga al día la lista de sus beneficiarios en su testamento y todas las

pólizas de seguro.

Mis Análisis…

Los análisis que genero son particulares y aclaro que no creo en la futu-rología, solo que el estudio concreto de ciertas acciones económicas siempre responde de una manera generalmente similar en el tiempo, es por eso que se puede generar un pronostico en base al estudio del pasado.

Dólaropesos?Quehagoenestemomento?

La primera regla de las inversiones es la diversificación para atenuar el riesgo, ahora bien, si quiero dólares (moneda dura) como resguardo patri-monial ante el probable riesgo argentino, pero veo también que este en el ultimo mes ha caído veinte centavos, la pregunta es porque no aprovecho lo mejor de ambos de acuerdo a lo que considere que la moneda representa en mi economía personal?

Mi consejo es que el capital de resguardo lo capitalice en dólares, sa-biendo también que este es un buen momento para comprar a un mínimo interanual, y el dinero de consumo corriente (el que va a usar en los próximos 12 meses ) lo deje en pesos, separe una parte en cash (por ejemplo el 30% del total) y coloque el resto en un plazo fijo a 90 días renovable a tasas muy favo-rables en este momento que se pueden conseguir en el orden del 14/18% en entidades de primer nivel. Estará cubierto ante el riesgo país, con los dólares y ante la inflación por las tasas de rendimiento del plazo fijo ( todos sabemos que no lograra probablemente cubrir el total de la perdida que la inflación real genere en su dinero pero al menos, si una buena parte)

El paro del campo y la situación coyuntural

El paro del sector agropecuario ha cesado, al menos actualmente, el tema ahora es ver como se sigue desenvolviendo el actual modelo econó-mico vigente, pues no se van a poder ocultar los verdaderos problemas que todos vivimos día a día, y que ya ha generado un freno en la economía real, para entender el futuro que nos espera creo que no debemos perder de vista los siguientes factores:

- Inflación real- Política energética, con una especial atención al tema de hidrocar-

buros.- Inversión real productiva (sector energético, vías terrestres, comu-

nicaciones)- Salarios- Politica en las reservas del BCRA , teniendo en cuenta una baja

mayor a 6% en poco tiempo.- Aumento de la Presión Fiscal .- Renovación de los titulos del BCRA (Lebac y Nobac) que suman un

importante monto y que con las subas de plazos fijos han quedado rezagados en rentabilidad (11% )

- La reaccion del campo en produccion (analisis de la siem-bra del trigo)

- el retorno de la alta bicicle-ta financiera

En el analisis de estos sec-tores podremos ver mas claro el futuro de nuestra economia.

Arrivederci e salutti.

AcontinuaciónsiguenlosconsejosdeDonVittorio,esperoqueleseanútiles,apartirdeahoralepresentamoslosconsejoshabitualesyademásunanálisis sobre lo que creo puede suceder en el ámbito nacional y sus implicancias en nuestro acontecer diario.Bienvenidos a mi lugar de reflexión!

Página 18

ACTUALIDAD | Crisis

Un profesor muy mayor en la universidad hace más de 10 años me ense-ñó una frase simple que marcaría mi forma de pensar. “Pensar globalmente, actuar localmente”. En nuestra historia, todo lo que le ha sucedido en nues-tro país, tuvo relación directa o fue consecuencia de los hechos que acaecían en el mundo. El presente no es diferente. Lo que sucede frente a la crisis alimentaria y de combustibles, puede y debería ser un factor determinante en nuestra política de desarrollo nacional.

La crisis alimentaria

La escalada mundial en el precio de los productos básicos amenaza con crear 100 millones de pobres y conflictos en casi 40 países. Según la FAO (Organización de las Naciones Unidas para la Agricultura y la Alimentación) existe un gran aumento en el comercio internacional de los precios de los productos alimentarios más básicos. El trigo, el arroz y el maíz son casi el doble de caros que hace un año. En algunos países también se han duplicado los precios de la leche y la carne. En diciembre pasado se registró el alza de precios mensual más alta en casi 20 años. En 2007 los cereales experimen-taron un alza del 41%; los aceites vegetales, del 60%; los productos lácteos, del 83%. Esta tendencia no se ha frenado, sino que se mantiene: entre marzo de 2008 y el mismo mes de 2007, el valor de venta del trigo (materia prima para el pan) se disparó un 130%. Hasta 70 productos agrícolas diferentes han aumentado su precio en el mercado internacional en un 37% en el último año.

¿Que ha causado todo esto? Existen varias razones. El petróleo que aumenta en forma sostenida y afecta a los fertilizantes, y los combustibles destinados a la cosecha y la logística. Una mayor demanda mundial de gra-nos debida al crecimiento constante de la población mundial; el aumento en el consumo de productos animales como carne y lácteos (los animales que nos comemos se alimentan de grano), tanto en el primer mundo como, especialmente, entre las clases emergentes de países superpoblados como China o Brasil; y la producción de etanol y biodiesel para vehículos a partir de cereales. Otra razón es la pérdida, en estos últimos años, de cosechas enteras, especialmente de arroz (principal fuente de alimentación de casi la mitad de la población mundial), debido a fenómenos meteorológicos adver-sos. La gran demanda de este cereal supera la cantidad disponible, lo que provoca un aumento de precios. Como ultima razón y no menos importante, la disminución de las exportaciones de granos de nuestro país por la crisis de las retenciones.

El Programa Mundial de Alimentos ha advertido de que las reservas de alimentos en muchos países se encuentran al nivel más bajo de los últimos 30 años, y en algunos casos de los últimos 60 años, “en gran parte es porque se consume más de lo que se produce”.

Crisis energética

Las fuentes de energía se dividen en renovables y no renovables. La energía solar, la eólica (de los vientos), la geotérmica (que aprovecha el calor del interior de la Tierra), la biomasa de las plantas y la energía hidráulica (del agua) son fuentes renovables de energía virtualmente inagotables, unas por la inmensa cantidad de energía que contienen y otras porque son capaces de regenerarse por medios naturales. Las energías no renovables, una vez consumidas en su totalidad, no pueden reponerse a corto o mediano plazo; tal es el caso de los combustibles fósiles (que se formaron a lo largo de millo-nes de años por la acción del calor del interior de la tierra y la presión de las rocas y el suelo en los restos de plantas y animales muertos) y los combusti-bles nucleares. Por biocombustibles se entiende los combustibles derivados de biomasa –organismos recientemente vivos o sus desechos metabólicos. Pueden obtenerse, pues, de aceites extraídos de plantas, del estiércol de vaca, de la madera de los árboles, entre otros.

PRODUCCIÓNMUNDIALDECOMBUSTIBLES

A. Petróleo (32%)B.EnergíaNuclear(5%)C.Hidroelectricidad(5%)D. Biomasa (12%)E. Gas Natural (21%)F.Carbón(25%)

Actualmente, el mundo se encuentra en un periodo de crisis energética, ya que dentro de algunos años, la producción mundial de petróleo conven-cional empezará a disminuir, al haber alcanzado actualmente el límite de producción, mientras la demanda mundial no deja de aumentar. El biodiesel no es una solución pero si un paso necesario ante falta de otras alternativas. Soja y maíz son, precisamente, los dos cultivos que mejor expresan la visio-naria medida de insertar a la Argentina en la era de la biotecnología.

La gran discusión es el daño que pueden producir los monocultivos, el aumento de la deforestación, el proceso de desertificación y más que nada el uso de cereales para combustibles frente a la crisis alimentaria.

Dejando pasar el tren

Muchas discusiones hay sobre el tren bala. Pero el tren de las oportuni-

AUMENTONECESARIOENLAPRODUCCIÓN MUNDIALDECEREALES(millonesdeTN)

Año Producción estimada Producción necesaria

1995 1900 1900

2000 2000 2100

2005 2200 2400

2010 2300 2700

2015 2500 3000

2020 2700 3400

Crisis y oportunidad por Lic. Pablo Staszewski, asesor

en Comercio Exterior, Licenciado en RR.PP. e I.L. UADE

Página 19

ACTUALIDAD | Crisis

dades es más veloz y no suele pasar dos veces. Y esto está sucediendo:

BRIC: esta es la sigla de un bloque formado por Brasil, Rusia, India y China, suman el 40% de la población mundial y 12% del PBI. Podría haberse llamado BRICA si nuestro país estuviera dentro. Esto ha llevado que el ac-tual presidente de Francia sugiera participar del poderosísimo Grupo de los 8 a Brasil, India y China (Rusia ya es miembro). ¿No hemos perdido acaso una oportunidad única?

Logística: los puertos argentinos están perdiendo competitividad frente a los puertos de Uruguay. El 40% de lo embarcado en ese país es mercade-ría argentina. No solo el costo es menor sino que hay seguridad que ningún paro portuario o impuestos de último momento modifiquen el negocio que se desarrolla.

Reservas de agua dulce: La provisión de agua dulce está disminuyen-do a nivel mundial. Una persona de cada cinco ya no tiene acceso al agua potable. Casi una de cada tres no dispone de medios de saneamiento adecuados. 400 millones de personas viven en regiones con grave escasez de agua, 41 mil niños mueren diariamente por falta de agua potable. En los países desarrollados el uso de agua es 10 veces mayor que en los del Tercer Mundo. Argentina junto con Brasil, Uruguay y Paraguay tienen el Acuífero Guaraní, la mayor reserva mundial de agua dulce. La crisis del agua aun no llegó pero esta muy cercana. Solo existen anteproyectos pero ninguna planificación concreta respecto al tema.

Trigo y arroz: en el último año el trigo aumentó un 130%, y el arroz un 66 % (la soja un 87%). Argentina tiene el desafío de aprovechar la crecien-te demanda mundial de alimentos aunque aclaró que ello debe hacerse “evitando” que la suba de precios impacte negativamente en los sectores internos.

Especies experimentales: Mas allá de nuestro vasto territorio, existen zonas en los cuales no hay posibilidad de realizar cultivos. Sin embargo, en diversos lugares del mundo se esta experimentando con especies resisten-tes al frío, o especies que necesiten poco agua. Esta variante podría ser muy interesante. Pero lamentablemente tampoco nuestro país esta involucrado en dichas investigaciones.

Biodiesel: ya mencionamos el tema de los biocombustibles. El mayor productor de biodiesel del mundo es Alemania. Hay un costo enorme de oportunidad si exportamos solo la materia prima y no el producto termina-do. Las plantas tienen un costo alto, pero al mismo tiempo la rentabilidad es buena. Es por ello que en la actualidad hay muchos inversores interesados, pero a la espera de los resultados de la crisis del campo, y a la espera de un panorama claro en el largo plazo.

A río revuelto…

Estas crisis que describimos, implican una oportunidad única. Poco se va a solucionar en las próximas décadas. Y en este momento histórico, la crisis se ha convertido quizá, en la mayor oportunidad comercial, e incluso política de la historia. Tenemos lo que el mundo necesita. La demanda de la producción del campo tanto para alimentos como para biocombustibles irá en aumento año a año. Brasil quien se encuentra en una situación similar, ya se está posicionando. Uruguay marcó su rumbo por los próximos 15 años. Es hora de reunir a las áreas involucradas y marcar un plan estraté-gico. Sugiriendo y no imponiendo. Abriendo las puertas para los sectores que saben del tema opinen y entre todos se planifique. Esperemos que finalmente, nuestro país, pueda lograr el objetivo de convertirse en una pieza clave de la economía mundial, y esto es un compromiso de cada uno de nosotros. ■

Página 20

BIOGRAFÍAS | Bill Gates

El gran icono del competitivo universo tecnológico se despide en estos días de Microsoft para dedicarse de lleno a la filantropía. Han sido 1.712 semanas al frente del gigante informático de Redmond. Acaba así una era, 33años,durantelosqueGateshasidolacaradelacom-pañía.

Hijo de William Henry Gates II, un prominente abogado, William Henry Gates III nació el 28 de octubre de 1955. Su madre, Mary Gates, fue profesora de la Universidad de Washington y directora del First Interstate Bank. Con ellos y su hermana, dos años mayor, vivió en la ciudad de Seattle, en el estado de Washington.

Empresario y filántropo estadounidense, cofundador de la empresa de software Microsoft, productora del sistema operativo para computadoras personales más utilizado en el mundo, Microsoft Windows (según algunas estimaciones nueve computadoras de cada diez lo utilizan).

Está casado con Melinda French, y ambos ostentan el liderazgo de la Fundación Bill y Melinda Gates, dedicada a reequilibrar oportunidades en salud y educación a nivel global, especialmente en las regiones menos favo-recidas, razón por la cual han sido galardonados con el Premio Príncipe de Asturias de Cooperación Internacional 2006.

Su primer contacto con las computadoras y el lenguaje de programación lo tuvo en 1968, mientras cursaba el octavo grado. Ese mismo año el colegio Lakeside, como muy pocos otros en EE.UU., compró una red de computa-doras intercomunicadas por una línea telefónica. Allí fue donde conoció a

su futuro compañero de negocios Paul Allen. En ese entonces con tan solo trece años de edad comenzó a programar y a obtener sus primeros ingresos de ello. Algo que en un futuro potenciaría a dimensiones que ni él en ese entonces imaginaba.

Poco tiempo después, Gates, Allen y otros alumnos convencieron a una empresa para tener acceso gratis al PDP-10, una nueva computadora crea-da por Digital Equipment Corporation. El acuerdo era un simple trueque, ellos usarían las computadoras mientras que intentarían encontrar fallas en el sistema. Allí Bill aprendió sobre lenguajes de programación tales como ALTAIR, FORTRAN y LISP. En 1972 Gates en esfuerzo común con Allen die-ron forma a Traf-O-Data. Con ese nombre ellos diseñaron y construyeron maquinas computarizadas, que contaban autos para analizar el trafico. Con esta iniciativa se familiarizaron con el microprocesador 8080 de Intel Corpo-ration.

Unaideatomaforma.

En 1973 ingresó en la Universidad de Harvard donde vivía a unos metros del futuro CEO y presidente de Microsoft, Steve Ballmer. Un día de Diciem-bre de 1974, Allen y Bill, se encontraban trabajando en Honywell Inc., en una zona periférica de Boston, Massachussets. Allí Allen le mostró a su amigo la tapa de la revista Popular Mechanics en cuya tapa figuraba una Altair 8800, una computadora de M. I. T. S. (Micro instrumentation and Telemetry Sys-tems) que cualquier fanático podía construir en su propia casa. Lo único que impedía esto era la necesidad de adquirir un monitor y teclado, aparte del software, por lo que ambos ofrecieron a la empresa M. I. T. S. crear una ver-sión de BASIC para la Altair. La Altair 8800 tenia sólo 256 bytes de memoria y poseía el input mediante llaves en la parte frontal. Mas allá de su corta vida fue considerada una computadora personal exitosa.

Tras dos años de vida universitaria, Gates decidió abandonar los estudios para mudarse junto a Allen a Albunquerque, estado de Nueva Méjico, lugar donde se producían las MITS Altair. En ese momento le dijo a su padre, en un intento de minimizar el hecho, que no se preocupe por que él pensaba volver a la universidad.

Allí comenzó Micro - Soft. Años después en una entrevista William, o el ahora Bill, tuvo que resumir la filosofía de la empresa en una sola oración, a lo que respondió: juntemos nuestras cabezas, pensemos en software y hagá-

Bill Gates

Página 21

BIOGRAFÍAS | Bill Gates

moslo mejor que nadie. (Lets use our heads and think and do better software than anyone else).

En 1977 presentaron al mercado el Microsoft FORTRAN y dieron a cono-cer su versión del BASIC para los microprocesadores 8080 y 8086. Durante estos años Bill compartía la vida de negocios con las secuelas de la vida uni-versitaria. En un viaje desde Albunquerque a Seattle manejando él, recibió del mismo policía dos multas por exceso de velocidad. Y antes de llegar a destino recibió de otro oficial una tercera multa por el mismo hecho.

En 1980, como Presidente de Microsoft y con ayuda de su madre, que era miembro de la junta de directores, se reunió con altos ejecutivos de IBM en Seattle. Consiguió venderles el sistema operativo DOS, aunque él aún no lo tenía y luego lo compró a muy bajo precio a un joven programador. IBM necesitaba ese sistema operativo para competir con Apple, razón por la cual la negociación era flexible. Microsoft quiso los derechos de licencia, man-tenimiento, e incluso la facultad de vender el DOS a otras compañías. IBM cometió el error más grande de su historia y aceptó, considerando que lo que produciría dividendos sería el hardware y no el software. Unos días después, Microsoft compró los derechos de autor del QDOS a Tim Paterson que traba-jaba para la Seattle Computer Products, por $50,000 dólares, que entregó a IBM sin cambiar nada salvo el nombre a MS-DOS (Microsoft DOS)

Consciente de la importancia del entorno gráfico que había mostrado Apple en su ordenador Lisa, se propuso conseguir también el entorno gráfico y el “ratón” para operarlo. Mientras, Steve Jobs, fundador de Apple, inició el desarrollo del Macintosh, Bill Gates visitó Apple. Ofrecía mejorar sus hojas de cálculo y otros programas. Amenazaba con vender su material informático a IBM, con lo que obtuvo una alianza Apple-Microsoft. Microsoft se hizo con la tecnología de entorno gráfico y con el ratón, y sacó al mercado Microsoft Windows, como directo competidor de Macintosh.

Al finalizar el segundo milenio, el sistema operativo Microsoft Windows (en todas sus versiones), se utilizaba en la mayor parte de ordenadores per-sonales del planeta.

La empresa se ha visto envuelta en diversos procesos judiciales acusa-da de prácticas monopolísticas, llegándose a especular incluso con la posi-bilidad de que los tribunales estadounidenses exigieran dividir la empresa, como ya sucediera con otras empresas estadounidenses en el pasado. Las acusaciones se relacionan con la vinculación de diversos programas a su sistema operativo, el más extendido, lo que es considerado por sus com-petidores un abuso de posición dominante para diversificar sus productos, como es el caso del navegador Internet Explorer, el reproductor de archivos multimedia, Windows Media Player, o el sistema de mensajería instantánea MSN Messenger incluido en el sistema operativo Windows.

En 1992, Gates recibió del entonces presidente George Bush el premio “National Metal of Technology”. Un año después Windows presento el NT, un sistema operativo para el ambiente corporativo. Y en 1992 junto con el departamento de justicia llegaron a un acuerdo parcial por lo que se cambió el sistema de ventas y la manera en que se otorgaban licencias. Ya en 1995 la empresa estaba sacando al mercado el Windows 95, no solo más didáctico sino con avances. A siete semanas de la presentación ya se habían vendido mas de siete millones de copias.

Del sistema operativo Windows se han desarrollado las versiones 1.0, 2.0, /286, /386, 3.0, 3.0a, 3.1, 3.11, varias versiones de NT, 95, versiones de 98, 2000, Me, CE 1.0, CE 2.0, varias versiones de XP, Server 2003 y recientemente salido a la venta, Windows Vista, en varias versiones.

Detalles de una vida exitosa.

Conoció a Melinda French en un encuentro con la prensa de Manhattan (Nueva York). Ella trabajaba en la compañía y llegaría a ser una de las ejecu-tivas responsables del contenido interactivo. Se casaron en Hawai el primero

de enero de 1994. Se cuenta que alquiló todo el hotel y todos los taxis para evitar ser molestado por periodistas y curiosos. Junto con ella tiene varias organizaciones caritativas que se expanden en ambientes distintos de desa-rrollo.

Bill Gates está tercero en la lista anual de las mayores fortunas perso-nales realizada por la revista Forbes, con bienes calculados alrededor de los 56.000 millones de dólares estadounidenses en el año 2007.

El 16 de junio de 2006 hace pública su intención de abandonar sus la-bores diarias al frente de Microsoft hacia 2008 para dedicarse por entero a la fundación. La transición de responsabilidades será progresiva para evi-tar afecciones negativas en el desarrollo diario de la empresa, continuando como Presidente de Honor de la misma. El día 27 de junio de 2008 abandona sus labores al frente de Microsoft cediendo el control de la empresa a Ste-ve Ballmer. Inicialmente Bill Gates tendrá dedicado su tiempo al 70% con la Fundación Bill y Melinda Gates y el otro 30% a la empresa. ■

Las reglas de oro de Bill Gates.

BillGatesdióesta informaciónrecientementecomopartedeunacharlaquetuvoenunapreparatoria.Unapartedesusobservacionessereferíanacomolaenseñanzapolíticamentecorrectahacreadounageneraciónreple-tadeniñossinunconceptodelarealidad,yconestoloshapreparadoparafracasar en el mundo real. Por lo tanto:

Regla 1: La Vida no es justa, acostúmbrate a ello.

Regla 2: Al mundo no le importará tu auto-estima. El mundo esperará que logres algo, ANTES de que te sientas bien contigo mismo.

Regla3:Noganarás$40mildólaresmensualesalmomentodesalirdelaprepaouniversidad.Noserásunvicepresidenteconunteléfonoenelcoche,hastaquetehayasganadoambos.

Regla4:Sipiensasquetumaestroesduro,esperahastaquetengasunjefe.Él no tiene vocación.

Regla5:Dedicarseavoltearhamburguesasnotequitadignidad.Tusabue-los tenían una palabra diferente para describirlo: ellos le llamaban oportu-nidad.

Regla 6: Si metes la pata, no es culpa de tus padres, así que no lloriquees por tus errores, aprende de ellos.

Regla 7: Antes de que nacieras, tus padres no eran tan aburridos como son ahora.Ellosempezaronaserloporpagartuscuentas,limpiarturopayes-cuchartehablaracercadelobuenaondaqueeres.Asíque,antesdequesalves las selvas de la contaminación de la generación de tus padres, por quenopruebasconlimpiarprimeroelclosetdetupropiahabitación.

Regla8:Enlaescuelapuedehaberseeliminadoladiferenciaentreganado-resyperdedores,perolavidarealno.Enalgunasescuelassehanabolidolos reprobados, y te dan las oportunidades que necesites para contestar co-rrectamente y encontrar la respuesta correcta. Esto no tiene ninguna seme-janza con la vida real!

Regla9:Lavidanosedivideensemestres.Notendrásvacacionesdeveranolargas en lugares lejanos, y muy pocos jefes se interesarán en ayudarte a queteencuentresatímismo.Tendrásquehacerloentutiempolibre.

Regla 10: La televisión no es la vida diaria. En la vida diaria, la gente de ver-dad tiene que salir del café e irse a trabajar.

Regla11:Séamableconlosnerds.Existenmuchasprobabilidadesdequetermines trabajando para uno de ellos.

Página 22

NOTA DE TAPA | El impacto de la crisis

el impactode la crisisMarchasycontramarchasdeunconflictoqueasomótímidamenteenlaesce-na nacional en marzo último, se acrecentó a medida que pasaron las sema-nas,yparecenotenerfinal.Cuálhasidosuimpactoenlasdiversasramasdela actividad económica de la ciudad. Qué dicen los comerciantes, los especia-listas de la Economía, la gente en la calle. Qué escenarios podemos esperar.

Página 23

NOTA DE TAPA | El impacto de la crisis

El efecto dominó

Hubo un largo trecho entre la idea original de este informe y su realiza-ción. Los posibles comienzos, cuáles serían las fuentes a consultar, o deci-dir el mejor momento para llevar a cabo las entrevistas…Nada parece tener relevancia. La información cambia día a día, hora a hora. Lo que se dijo ayer no tiene validez, se cruzan los discursos y las imágenes. Parece que de un día para el otro, las costumbres y las rutinas cotidianas han cambiado en un abrir y cerrar de ojos. De pronto estamos atentos a si habrá o no combustible, qué pasa con el precio de los productos, si se hará el evento anunciado hace semanas, si podremos o no viajar, si la Presidenta habla por cadena nacional, o si los ruralistas siguen con sus cortes y protestas…Los conceptos que me-jor definen la escena: Caos, incertidumbre, preocupación.

Y sin embargo la sensación de la gente es la misma, a más de 100 días de conflicto: Cansancio, agotamiento, desgaste…A quién no le afecte el conflicto entre el sector agropecuario y el gobierno que tire la primera piedra…

Salimos a la calle en medio del conflicto a escuchar a los comerciantes, los profesionales, los especialistas. Queríamos saber cómo impactó el con-flicto en sus rutinas y actividades.

Los invitamos a recorrer estas páginas junto a las voces y las imágenes que registramos, más el análisis de especialistas en materia económica y de inversiones. Una postal para saber qué nos pasó, y qué podemos esperar a futuro.

Antes y después de marzo

“El panorama, si bien no era óptimo, por las dificultades y peligros de una inflación en marcado ascenso y un problema latente siempre de crisis ener-gética, no hay dudas que era apreciablemente superior al presente, donde ya hubo caídas en la actividad económica y desabastecimientos en productos críticos”. Éste era el cuadro de situación antes de marzo de este año, cuando todo comenzó, según el Licenciado Santiago Gastaldi, Presidente de Funda-ción EGE.

Como bien señaló Gastaldi, el panorama “no era óptimo” y por más que los números del INDEC señalaban una realidad, las mejores especialistas (las amas de casa) decían lo contrario con sólo ir al supermercado.”El suel-do del trabajador no alcanza a cubrir la canasta básica prácticamente desde enero del corriente año, cuando aumentaron los problemas de la inflación. El inconveniente existe desde antes del comienzo del paro agropecuario”, seña-la Marta Bavera, Presidenta de la Liga de Amas de Casa de Río Cuarto.

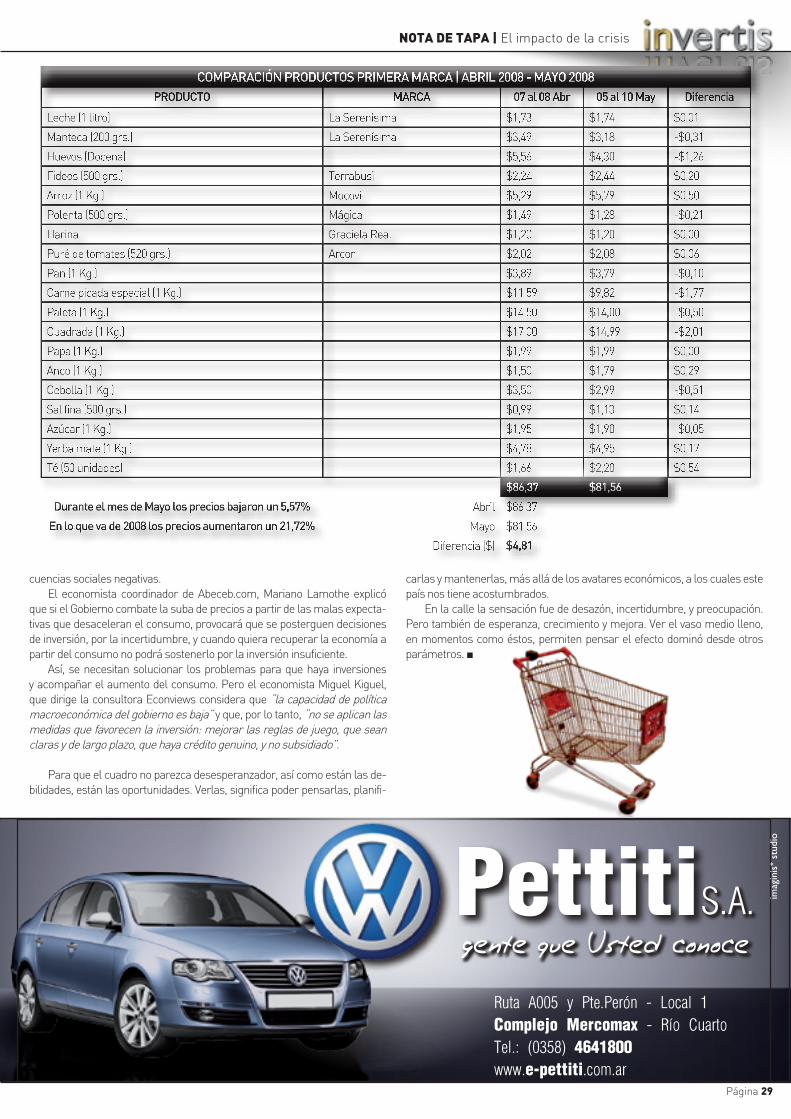

En el relevamiento efectuado por la organización y la Defensoría del Pue-blo entre el 5 y 10 de mayo, comparado con enero de 2008, se constató un aumento del 21,72 % en los productos de la canasta básica. Por ejemplo, de abril a mayo se registraron aumentos en la leche, los fideos, el arroz, la yerba y las infusiones (ver tabla comparativa de precios).

Consultada Bavera sobre el preocupante tema del desabastecimiento de alimentos durante el mes de mayo (quizás el más duro del conflicto) “uno de los alimentos en que se notó más el faltante fue en algunas marcas de aceite. Otros productos como el azúcar, algunas marcas de arroz y harina, tuvieron faltante en algunos comercios pero no en otros. Es decir, que se

consiguieron”.En mayo la canasta básica de veinte productos costaba $ 81,56 y en junio

ascendió a $ 83,90. Los productos de limpieza subieron 1,30% y en el trans-curso del año aumentaron 15,59%.

Los mayores incrementos mensuales se dieron en el kilo de carne pica-da especial, que aumentó de $ 9,82 a $ 10,99 (1,17%) y la docena de huevos que pasó de $ 4,30 a $ 5,38, lo que significa un 1,08%.

Las bajas se dieron en el kilo de paleta, que descendió de $ 14 a $ 12,5 (-1,50%), cebolla, de $ 2,99 a $ 2,9 (-0,09%) y sal fina de $ 1,13 a $ 0,89 (-0,24%).

Más allá de las disidencias de los distintos especialistas en materia eco-nómica respecto de las acciones del gobierno, todos coinciden en la falta de un profundo plan antiinflacionario, la carencia de una estrategia sólida para atraer inversiones (atada a beneficios fiscales) y, en materia internacional, el pobre avance en la realización de acuerdos estratégicos para instalar la “in-dustria local” en el mundo, algo en que sí han avanzado otros países (Brasil, Chile y hasta Perú por citar algunos ejemplos).

Los productos de primera necesidad: Alimentos y derivados

Hoy tomar un cortado en alguna esquina céntrica de Río Cuarto sale un poco más caro que hasta hace unos 4 meses atrás. Las demoras en las en-tregas de la leche o el hecho de ni siquiera conseguirla, obligó a los encarga-dos a aumentar algunos precios.

Lorena, una joven que por las mañanas atiende el clásico “La Barraca” explica que en estos meses del conflicto “vino menos gente toda la semana, sobre todo la de la zona”, los insumos les llegaron “con demora”, y en ciertas ocasiones a la leche la tuvieron que conseguir en el supermercado, día a día. “Tuvimos que aumentar parte del servicio de cafetería porque a nosotros nos aumentaron, aunque la suba no fue significativa”, señaló.

Mary, encargada del restaurante “La Pipa” (Sobremonte y La Rioja) cuenta que en el caso del comercio, las mermas en las ventas fueron del orden del 35%. “En la semana somos un restaurante que trabaja bastante, y se notó muchísimo, sobre todo en la gente de afuera que no viajaba”. También tuvieron demoras en la provisión de alimentos porque cuando ocurrieron los cortes y los paros, “se tenía carne para dos días y al tercero, había que salir a buscar”. Remata Mary “es una pena, es un tema que se tendría que haber soluciona-do enseguidita, reunirse, un poquito cada uno”.

Página 24

NOTA DE TAPA | El impacto de la crisis

Cada uno le hizo frente al conflicto del mejor modo y de acuerdo a sus necesidades. En el caso del kiosco “VICMARJU” del barrio Centro, su pro-pietaria Beatriz Franchetti, explicó que su negocio “es chiquito, se siente el impacto. La gente de campo viene, compra golosinas, te compran galletitas, te compra sándwich, compra en cantidad. Se ha reducido bastante la venta, la gente de acá compra pero son monedas”. Beatriz comenta que redujo sus porcentajes de ganancia para poder mantener el stock de su comercio.

Los sectores dependientes de la producción agropecuaria

I: ¿Cuáles han sido los sectores económicos más afectados por esta situación en nuestra ciudad?

Santiago Gastaldi: Los relacionados directamente con la provisión de bienes y servicios al sector agropecuario (maquinarias, insumos agroquími-cos, servicios de talleres y reparaciones, servicios de transportes de cargas), ya que el campo ha minimizado las adquisiciones. También los sectores que dependen de los productos que el campo produce, por sus reticencias a la comercialización (acopiadoras, corredores de bolsas), porque el sector en-tiende que, como es injusta la medida, las retenciones no pueden permane-cer en los altísimos niveles colocados el 11 de marzo.

I: ¿Qué pasó con el auge de la construcción?Santiago Gastaldi: Se ha notado que el sector mantiene una actividad

todavía interesante, pero la decisión de no comercializar sino lo imprescin-dible, por las incertidumbres en el valor de lo cosechado que tuvo el campo, ocasionó un impacto recesivo de forma difundida en la estructura económi-ca, tanto nacional como regional. El conjunto de sectores productivos recla-ma una solución al conflicto, porque ve, primero, perder oportunidades de negocios, y luego, con el paso del tiempo, la fuente de trabajo.

Sobre la situación económica nacional, el ex presidente del Banco Cen-tral Javier González Fraga dijo que en estos más de 100 días se produjo una aceleración del deterioro que se insinuaba en marzo. “Todo sigue igual pero acelerado; lo que iba a pasar en el 2009, pasará en la segunda mitad de 2008”, sostuvo. Y se refirió a una economía que casi no crece, los problemas fiscales que generan sospechas sobre la capacidad de pago de la deuda, la psicosis que se despertó (la gente pregunta si puede dejar la plata en ban-co, los banqueros recortan los créditos, las empresas acumulan stock), la ruptura en la cadena de pagos, más incobrabilidad y la pérdida de u$s 2.000 millones de reservas.

Efecto dominó

Un signo visible de los cambios a los que el conflicto obligó, es a tratar de estar un poco más informados sobre lo que pasa. Quizás hasta antes de marzo, no muchos sabían lo que eran las retenciones, los valores de expor-tación de los cereales, lo que significa la coparticipación, o qué son los pooles de siembra. Nos hemos hecho especialistas en información agropecuaria.

Ana Beatriz Ovin, responsable del clásico kiosco de diarios y revistas “El 81”, cuenta que desde el inicio del conflicto la gente lleva “revistas como CREA, Chacra, Comercio Rural, todo lo que les indica un panorama o una

perspectiva posible. La revista Noticias por ejemplo, todo lo que salga con el tema específico”.

Las entregas de los diarios y las revistas “se cumplían en tiempo y forma pero algunas semanas hemos tenido retrasos importantes, sobretodo en las más importantes. Con respecto a los diarios que vienen de Buenos Aires, retrasos de horas y con respecto a revistas de la Capital Federal que la gente espera con mucha ansiedad, hasta días”.

En el caso de “El 81”, las ventas disminuyeron entre un 40 y 60%. “Hemos tratado de mantener el stock, para lo cual hemos ido a pérdida porque paga-mos aún lo que no logra venderse”, dice la responsable.

Productos para la mujer y regaleríaNi un solo gustito

Si bien no representa a los productos de primera necesidad, el rubro de la regalería y la venta de prendas, también se vio afectado por el conflicto. El efecto dominó, presente en las recorridas de las damas.

María – Venta de ropa femenina para adolescentes: “Lo justo y necesario”“La gente viene a comprar porque el que usa la marca viene, pero lo justo y necesario…Porahígentequevieneysinohabíaconflicto,secomprabaunconjuntocom-pleto, con el conflicto viene y se compra lo que necesita, nada más. Compran loquenecesitan,nosedanelgustoextraquesedaríansinohubieraparo.Es psicológico. Terminaban los cortes, la gente venía con el dinero o la tarje-ta a comprar, sobre todo la de la zona”.