introducción a los impuestos a la utilidad d-4.pdf · nic -12 •divergencias con la normatividad...

TRANSCRIPT

INTRODUCCIÓN A LOS IMPUESTOS A LA

UTILIDAD

NIF D-4

Antecedentes de las NIF’S La normatividad

contable era emitida por el IMCP, en la figura de la CPC

(PCGA)

Se emitía a través de boletines, que desarrollaban

normas particulares y la respuesta a problemáticas o controversias en la emisión

de la información financiera.

A partir del 1 de Junio de 2004, el CINIF es

quien emite la normatividad

contable en México.

Se publica el primer documento de NIF’S en

2006.

DOCUMENTOS QUE EMITE EL

CINIF

INIF’S NIF’S

ONIF’S

OBJETIVO DE LAS NIF’S

Armonizar las normas locales y hacerlas converger en el mayor grado posible con las normas

internacionales de información financiera (NIIF)

NIF A-2

POSTULADOS BASICOS

Postulados básicos

Fundamentos que rigen el ambiente en el que opera el

sistema de información

contable.

Sustituyen a los 9 PCGA del Boletín A-1 Esquema de

la teoría básica de la contabilidad

financiera.

Boletín A1,A2 y A3

(PCGA) NIF A2

Postulados Básicos

Modificaciones al concepto o sin cambio sustancial

Entidad Entidad económica

Negocio en marcha Negocio en marcha

Realización Devengación contable

Boletín A1,A2 y A3 (PCGA)

NIF A2 Postulados Básicos

Periodo contable Asociación de costos y gastos con ingresos

Valor histórico original Valuación

Dualidad económica Dualidad económica

Comparabilidad Consistencia

Boletín A1,A2 y A3 (Principios)

NIF A2 Postulados Básicos

Nuevos Sustancia económica

Eliminados

Revelación suficiente

Importancia relativa

Antecedentes

CARACTERISTICAS DE UNA DIFERENCIA TEMPORAL NO RECURRENTE:

Determinables de origen

Significativas y reversión conocida en tiempo

Que no puedan sustituirse por otras

SOLO REGISTRABA DIFERENCIAS TEMPORALES NO RECURRENTES CON EFECTOS DETERMINABLESEN UN PERÍODO DETERMINADO

1987

Boletín D-4

Tratamiento contable del ISR y la PTU ENFOQUE DE APLICACIÓN PARCIAL

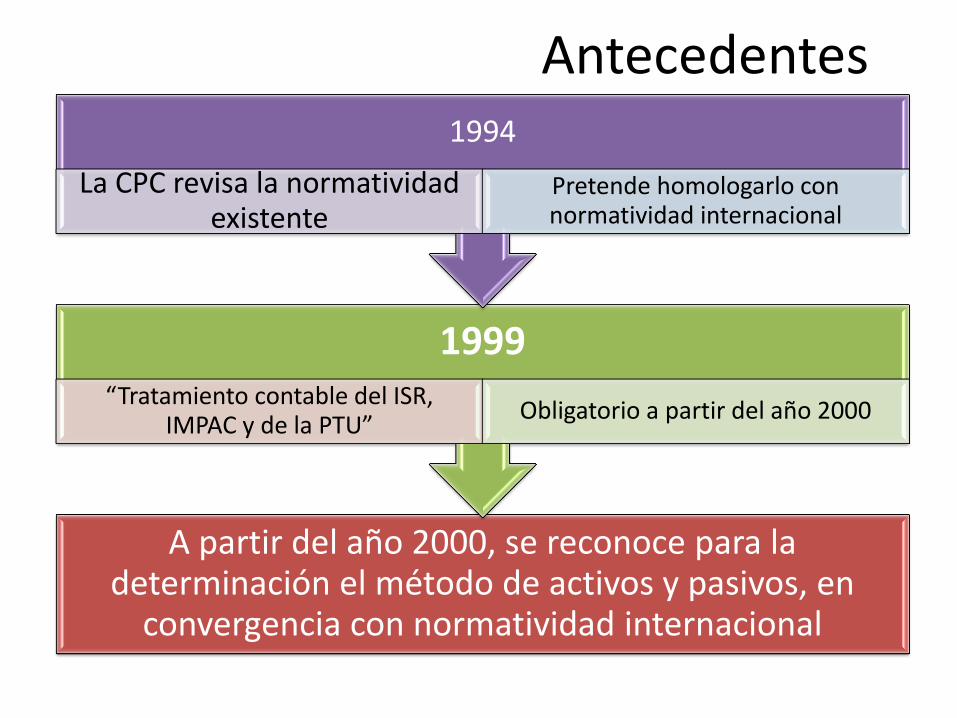

Antecedentes

A partir del año 2000, se reconoce para la determinación el método de activos y pasivos, en

convergencia con normatividad internacional

1999 “Tratamiento contable del ISR,

IMPAC y de la PTU” Obligatorio a partir del año 2000

1994

La CPC revisa la normatividad existente

Pretende homologarlo con normatividad internacional

Antecedentes

Hace congruente el reconocimiento original con la NIF B-1

REUBICA A LA PTU

2008

NIF D-4 Persigue diversos objetivos

Bases del marco conceptual Devengación

contable

• El impuesto a la utilidad incluye el diferido y el causado

• Se registra el devengado, independiente a su realización

Asociación de costos y gastos con ingresos

• Se reconocen cuando se devengan, no cuando se realicen

• El concepto implica asociar los costos y gastos con los ingresos que le dan origen

NIC -12

• Divergencias con la normatividad internacional por efecto de los conceptos inflacionarios que incluye la LISR, pero en lo general converge

EJEMPLO IMPUESTO DIFERIDO:

ASOCIACIÓN CIVIL.

CONCEPTO DATOS

VENTAS TOTALES 3,000,000.00

VENTAS COBRADAS 2,000,000.00

COBROS PENDIENTES 1,000,000.00

GASTOS 1,800,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 1

CONCEPTO CONTABLE FISCALES

INGRESOS 3,000,000.00 2,000,000.00

GASTOS 1,800,000.00 1,800,000.00

UTILIDAD 1,200,000.00 200,000.00

ISR 360,000.00 60,000.00

EJEMPLO IMPUESTO DIFERIDO:

ASOCIACIÓN CIVIL.

CONCEPTO DATOS

VENTAS TOTALES 3,000,000.00

VENTAS COBRADAS 2,000,000.00

COBROS PENDIENTES 1,000,000.00

GASTOS 1,800,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 1

CONCEPTO CONTABLE FISCALES

INGRESOS 3,000,000.00 2,000,000.00

GASTOS 1,800,000.00 1,800,000.00

UTILIDAD 1,200,000.00 200,000.00

ISR 360,000.00 60,000.00

IMPUESTO DEVENGADO CAUSADO

300,000.00 DIFERIDO

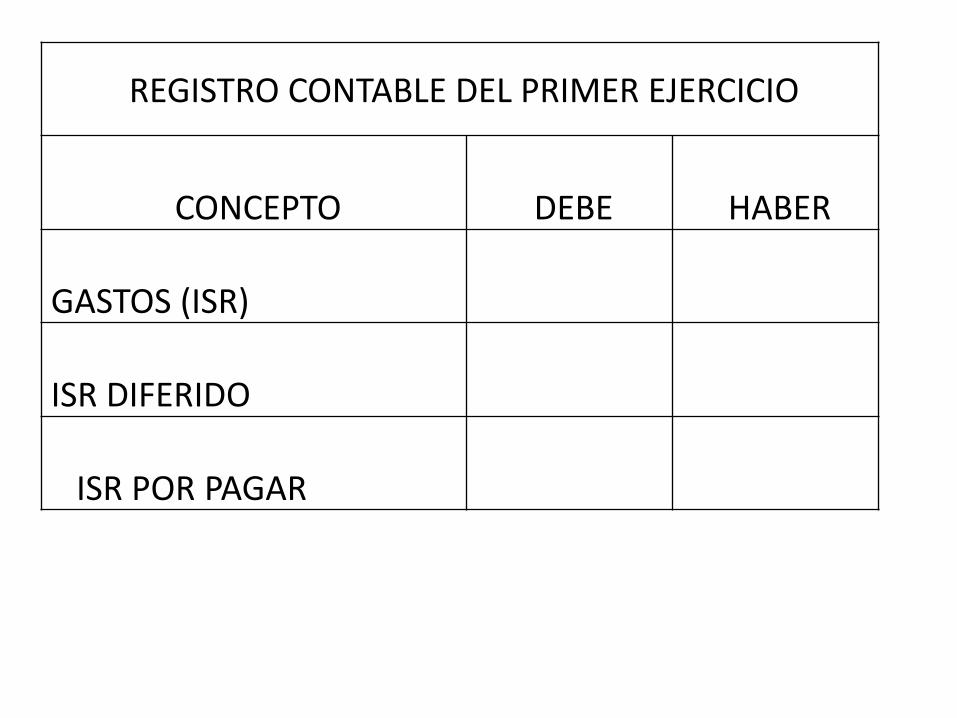

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 360,000.00

ISR POR PAGAR 60,000.00

ISR DIFERIDO 300,000.00

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 360,000.00

ISR POR PAGAR 60,000.00

ISR DIFERIDO 300,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 2

CONCEPTO CONTABLE FISCALES

INGRESOS - 1,000,000.00

GASTOS - -

UTILIDAD - 1,000,000.00

ISR - 300,000.00

REGISTRO CONTABLE DEL SEGUNDO EJERCICIO

CONCEPTO DEBE HABER

ISR DIFERIDO 300,000.00

ISR POR PAGAR 300,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 2

CONCEPTO CONTABLE FISCALES

INGRESOS - 1,000,000.00

GASTOS - -

UTILIDAD - 1,000,000.00

ISR - 300,000.00

REGISTRO CONTABLE DEL SEGUNDO EJERCICIO

CONCEPTO DEBE HABER

ISR DIFERIDO 300,000.00

ISR POR PAGAR 300,000.00

SOCIEDAD ANÓNIMA

CONCEPTO DATOS

VENTAS TOTALES 3,000,000.00

GASTOS S.C. NO PAGADOS 1,000,000.00

DEDUCCIONES DIVERSAS 1,900,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 1

CONCEPTO CONTABLE FISCALES

INGRESOS 3,000,000.00 3,000,000.00

GASTOS 2,900,000.00 1,900,000.00

UTILIDAD 100,000.00 1,100,000.00

ISR 30,000.00 330,000.00

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 30,000.00

ISR DIFERIDO 300,000.00

ISR POR PAGAR 330,000.00

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 30,000.00

ISR DIFERIDO 300,000.00

ISR POR PAGAR 330,000.00

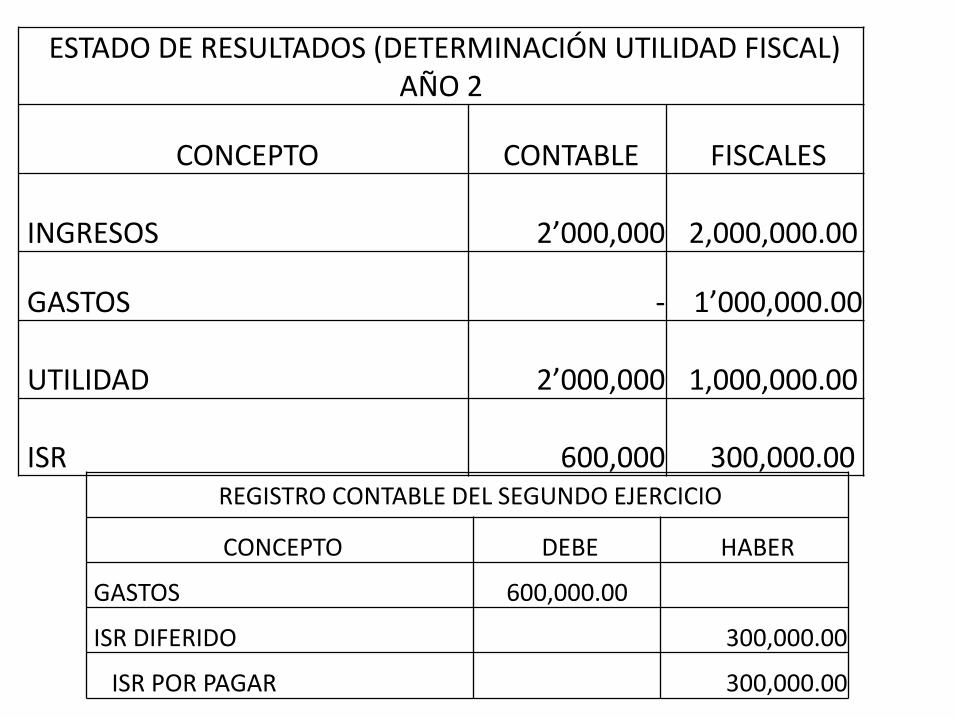

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 2

CONCEPTO CONTABLE FISCALES

INGRESOS

2’000,000 2,000,000.00

GASTOS - 1’000,000.00

UTILIDAD

2’000,000 1,000,000.00

ISR

600,000 300,000.00 REGISTRO CONTABLE DEL SEGUNDO EJERCICIO

CONCEPTO DEBE HABER

GASTOS 600,000.00

ISR DIFERIDO 300,000.00

ISR POR PAGAR 300,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 2

CONCEPTO CONTABLE FISCALES

INGRESOS - 1,000,000.00

GASTOS - -

UTILIDAD - 1,000,000.00

ISR - 300,000.00

REGISTRO CONTABLE DEL SEGUNDO EJERCICIO

CONCEPTO DEBE HABER

GASTOS 510,000.00

ISR DIFERIDO 300,000.00

ISR POR PAGAR 210,000.00

Objetivos y alcance

OBJETIVOS

• Establecer normas particulares de valuación, presentación y revelación para el reconocimiento contable de los impuestos a la utilidad causado y diferido, devengados durante el periodo contable.

ALCANCE • A entidades lucrativas que emitan estados financieros en los

términos de la NIF A3, necesidades de los usuarios y objetivos de los estados financieros. No aplica a entidades no lucrativas, excepto por sus conceptos con efectos fiscales.

Definiciones

NIF D-4

IMPUESTO CAUSADO

IMPUESTO DIFERIDO.

PASIVO POR

IMPUESTO DIFERIDO

ACTIVO POR

IMPUESTO DIFERIDO.

IMPUESTO CAUSADO

POR COBRAR O POR

PAGAR.

IMPUESTOS A LA

UTILIDAD.

DEFINICIONES

NIF D-4

DIFERENCIA TEMPORAL DEDUCIBLE

DIFERENCIA TEMPORAL

ACUMULABLE

UTILIDAD FISCAL (ART.10

LISR)

PÉRDIDA FISCAL (ART.61

LISR) CRÉDITO FISCAL

TASA DE IMPUESTO CAUSADO

TASA EFECTIVA

DE IMPUESTO

TASA DE IMPUESTO DIFERIDO

• Una partida que se deducirá fiscalmente en un periodo posterior al contable (activos diversos)

• Una partida que ha sido acumulada fiscalmente en un periodo anterior al contable (anticipos de clientes)

Diferencia temporal deducible

• Una partida que se acumulara fiscalmente en un periodo posterior al contable (cuentas por cobrar)

• Una partida que ha sido deducida fiscalmente en un periodo anterior al contable (deducción inmediata)

Diferencia temporal

acumulable

IMPUESTO CAUSADO

• Determinado conforme a disposiciones fiscales.

IMPUESTO DIFERIDO

•Operaciones atribuibles al periodo contable pero que son reconocidos en momentos diferentes.

IMPUESTO DEVENGADO

NORMAS PRESENTACIÓN

LA MAQUINA DESCARRILADA SA DE CV

ESTADO DE RESULTADOS DEL XXX AL YYYY

UTILIDAD ANTES DE IMPUESTOS A LA UTILIDAD

IMPUESTOS A LA UTILIDAD

ISR CAUSADO 20,000.00

ISR DIFERIDO 10,000.00

230,000.00

30,000.00

NORMAS PRESENTACIÓN

LA MAQUINA DESCARRILADA S.A. DE C.V.

BALANCE GENERAL AL XXXXXX

ACTIVO

CUENTA POR COBRAR.

(Si los pagos provisionales son mayores al ISR del ejercicio)

TOTAL ACTIVO

PASIVO

CORTO PLAZO

ISR POR PAGAR $ 10,000

Normas de Valuación

El impuesto diferido debe determinarse sobre diferencias temporales, perdidas

fiscales y créditos fiscales, la suma algebraica del efecto de los 3 es el activo

o pasivo por impuesto diferido.

METODO DE ACTIVOS Y PASIVOS

Es aquel que compara los valores contables y fiscales de todos los activos o pasivos de una entidad, de este surgen diferencias temporales, tanto deducibles como acumulables, a las que se les aplica la tasa del impuesto diferido correspondiente, el resultado obtenido es el saldo del pasivo o activo por impuesto diferido al final del periodo.

VALOR CONTABLE

VALOR FISCAL

VALOR CONTABLE

ES EL QUE RESULTA DE APLICAR

ÍNTEGRAMENTE LAS NIF.

VALOR FISCAL

SE DETERMINA EN BASE A LAS DISPOSICIONES

FISCALES APLICABLES, SI SE RECUPERA UN ACTIVO O SE

LIQUIDA UN PASIVO.

Activos por deducirse fiscalmente.

Inventarios (vía costo de ventas)

Inversiones (a través de la deducción de inversiones)

TARJETA DE ALMACEN PEPS (CONTABLE)

UNIDADES COSTO UNITARIO

VALORES

ENTRADAS SALIDAS SALDOS DEBE HABER SALDO

1,000.00 1,000.00 20.00 20,000.00 20,000.00

1,000.00 2,000.00 25.00 25,000.00 45,000.00

1,000.00 20.00 20,000.00 25,000.00

500.00 25.00 12,500.00 12,500.00

TARJETA DE ALMACEN UEPS (FISCAL)

UNIDADES COSTO UNITARIO

VALORES

ENTRADAS SALIDAS SALDOS DEBE HABER SALDO

1,000.00 1,000.00 20.00 20,000.00 20,000.00

1,000.00 2,000.00 25.00 25,000.00 45,000.00

1,000.00 25.00 25,000.00 20,000.00

500.00 20.00 10,000.00 10,000.00

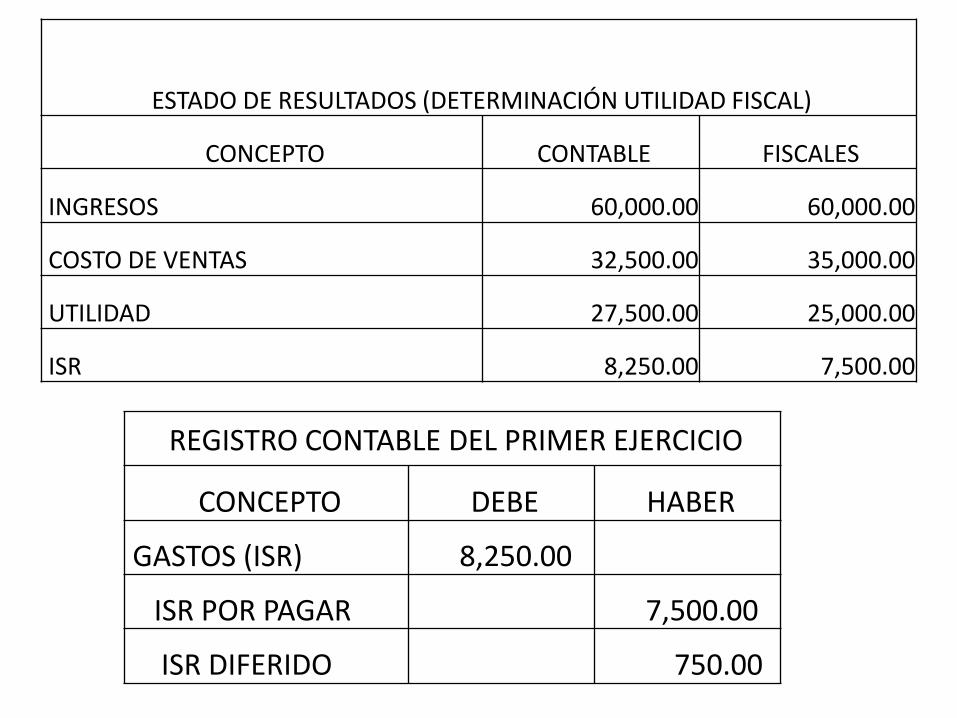

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL)

CONCEPTO CONTABLE FISCALES

INGRESOS 60,000.00 60,000.00

COSTO DE VENTAS 32,500.00 35,000.00

UTILIDAD 27,500.00 25,000.00

ISR 8,250.00 7,500.00

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 8,250.00

ISR POR PAGAR 7,500.00

ISR DIFERIDO 750.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL)

CONCEPTO CONTABLE FISCALES

INGRESOS 40,000.00 40,000.00

COSTO DE VENTAS 12,500.00 10,000.00

UTILIDAD 27,500.00 30,000.00

ISR 8,250.00 9,000.00

REGISTRO CONTABLE DEL SEGUNDO EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 8,250.00

ISR DIFERIDO 750.00

ISR POR PAGAR 9,000.00

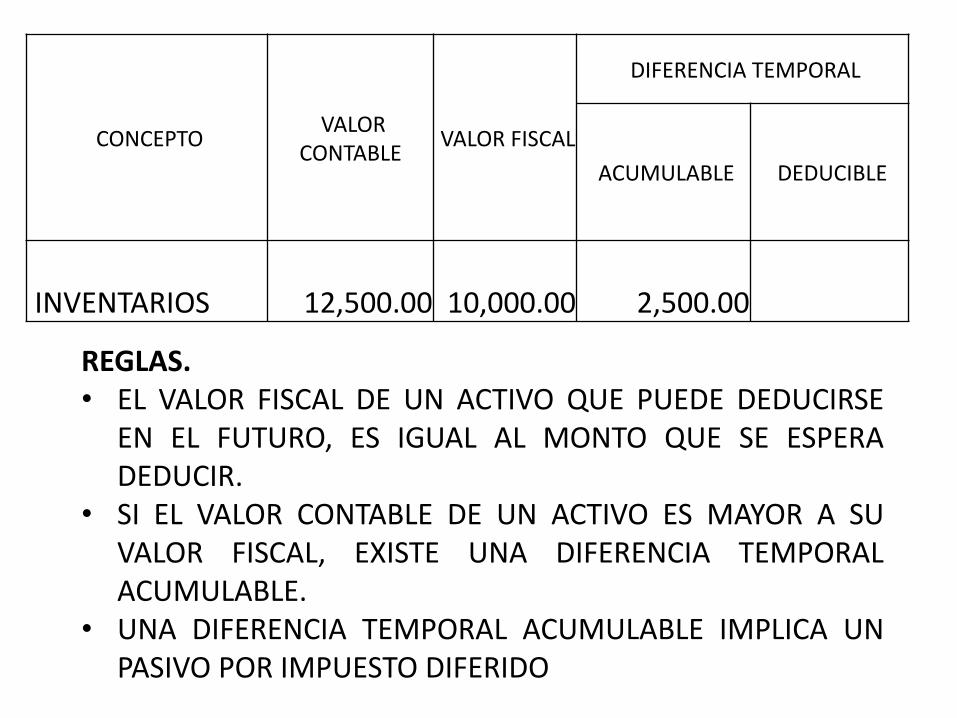

CONCEPTO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE DEDUCIBLE

INVENTARIOS

12,500.00

10,000.00 2,500.00

REGLAS. • EL VALOR FISCAL DE UN ACTIVO QUE PUEDE DEDUCIRSE

EN EL FUTURO, ES IGUAL AL MONTO QUE SE ESPERA DEDUCIR.

• SI EL VALOR CONTABLE DE UN ACTIVO ES MAYOR A SU VALOR FISCAL, EXISTE UNA DIFERENCIA TEMPORAL ACUMULABLE.

• UNA DIFERENCIA TEMPORAL ACUMULABLE IMPLICA UN PASIVO POR IMPUESTO DIFERIDO

Activos por acumularse fiscalmente.

Cuentas por cobrar reconocidas al cobro

EJEMPLO IMPUESTO DIFERIDO:

ASOCIACIÓN CIVIL.

CONCEPTO DATOS

VENTAS TOTALES 3,000,000.00

VENTAS COBRADAS 2,000,000.00

COBROS PENDIENTES 1,000,000.00

GASTOS 1,800,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL) AÑO 1

CONCEPTO CONTABLE FISCALES

INGRESOS 3,000,000.00 2,000,000.00

GASTOS 1,800,000.00 1,800,000.00

UTILIDAD 1,200,000.00 200,000.00

ISR 360,000.00 60,000.00

IMPUESTO DEVENGADO CAUSADO

300,000.00 DIFERIDO

SOCIEDAD CIVIL

CONCEPTO VALOR CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE DEDUCIBLE

CUENTAS POR COBRAR 1,000,000.00 - 1,000,000.00

REGLAS. • EL VALOR FISCAL DE UN ACTIVO QUE SE ACUMULARA EN

EL FUTURO, ES IGUAL AL VALOR CONTABLE MENOS EL MONTO QUE SE ACUMULARÁ.

• SI EL VALOR CONTABLE DE UN ACTIVO ES MAYOR A SU VALOR FISCAL, EXISTE UNA DIFERENCIA TEMPORAL ACUMULABLE.

• UNA DIFERENCIA TEMPORAL ACUMULABLE IMPLICA UN PASIVO POR IMPUESTO DIFERIDO

Activos sin repercusiones fiscales.

Efectivo en caja

Bancos

Depósitos en efectivo

Pasivos por deducirse fiscalmente y pasivos ya acumulados.

Cuentas por pagar PF, SC, AC, régimen simplificado y

donativos

Anticipos de clientes

SOCIEDAD ANÓNIMA

CONCEPTO DATOS

VENTAS TOTALES 3,000,000.00

ANTICIPO DE CLIENTES 500,000.00

DEDUCCIONES DIVERSAS 1,900,000.00

ESTADO DE RESULTADOS (DETERMINACIÓN UTILIDAD FISCAL)

CONCEPTO CONTABLE FISCALES

INGRESOS 3,000,000.00 3,500,000.00

GASTOS 1,900,000.00 1,900,000.00

UTILIDAD 1,100,000.00 1,600,000.00

ISR 330,000.00 480,000.00

REGISTRO CONTABLE DEL PRIMER EJERCICIO

CONCEPTO DEBE HABER

GASTOS (ISR) 330,000.00

ISR DIFERIDO 150,000.00

ISR POR PAGAR 480,000.00

CONCEPTO VALOR CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE DEDUCIBLE

ANTICIPO DE CLIENTES 500,000.00 - 500,000.00

REGLAS. • EL VALOR FISCAL DE UN PASIVO YA ACUMULADO EN EL

PASADO, ES IGUAL AL VALOR CONTABLE MENOS EL MONTO QUE SE ACUMULÓ.

• SI EL VALOR CONTABLE DE UN PASIVO ES MAYOR A SU VALOR FISCAL, EXISTE UNA DIFERENCIA TEMPORAL DEDUCIBLE.

• UNA DIFERENCIA TEMPORAL DEDUCIBLE IMPLICA UN ACTIVO POR IMPUESTO DIFERIDO

Pasivos no contables por acumularse.

Inventario acumulable

Pasivos sin repercusiones fiscales.

Cuentas por pagar ya deducidas.

Debe reconocerse un pasivo por impuesto diferido por las diferencias temporales

acumulables cuando

El valor contable de un activo es mayor

a su valor fiscal (CXC)

El valor contable de un pasivo es menor que su valor fiscal

(costo ya deducido, inventario

acumulable)

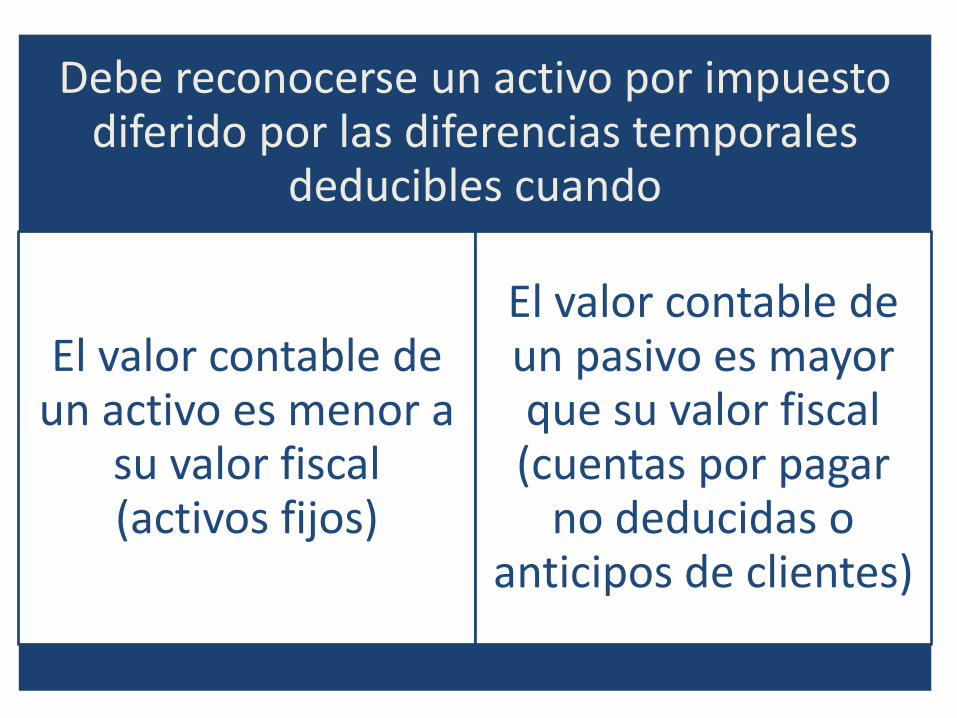

Debe reconocerse un activo por impuesto diferido por las diferencias temporales

deducibles cuando

El valor contable de un activo es menor a

su valor fiscal (activos fijos)

El valor contable de un pasivo es mayor que su valor fiscal (cuentas por pagar

no deducidas o anticipos de clientes)

Créditos fiscales

Los créditos fiscales deben reconocerse como activo por impuesto diferido al momento de enterarse o liquidarse, siempre que sea probable su recuperación contra el impuesto a la utilidad causado, y que la entidad tenga la intención de así recuperarlo. De no existir tal intención, el importe debe presentarse como una cuenta por cobrar. Ejemplos: IMPAC, estímulos fiscales y en algunos casos incluso el IVA.

Pérdidas fiscales

Las pérdidas fiscales deben reconocerse como activo por impuesto diferido cuando exista una certeza razonable de su aplicación en el futuro, caso contrario, no debe hacerse reconocimiento alguno.

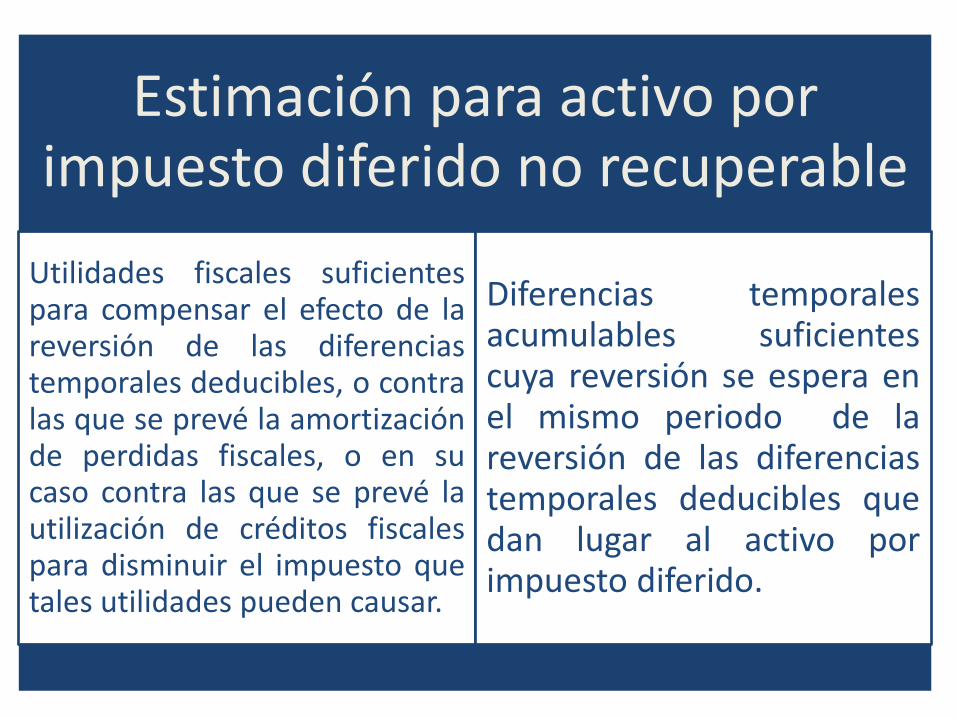

Estimación para activo por impuesto diferido no recuperable

Desde su reconocimiento inicial a la fecha de cierre del balance, debe evaluarse la posibilidad de recuperación de cada uno de los activos por impuesto diferido reconocidos por la entidad.

Se considera probable la recuperación de un activo por impuesto diferido cuando la entidad justifica que existe alta certeza de que en periodos futuros habrá por lo menos dos de los siguientes conceptos:

Debe reconocerse un activo por impuesto diferido por las diferencias temporales

deducibles cuando

El valor contable de un activo es menor a

su valor fiscal (activos fijos)

El valor contable de un pasivo es mayor que su valor fiscal (cuentas por pagar

no deducidas o anticipos de clientes)

Estimación para activo por impuesto diferido no recuperable

Utilidades fiscales suficientes para compensar el efecto de la reversión de las diferencias temporales deducibles, o contra las que se prevé la amortización de perdidas fiscales, o en su caso contra las que se prevé la utilización de créditos fiscales para disminuir el impuesto que tales utilidades pueden causar.

Diferencias temporales acumulables suficientes cuya reversión se espera en el mismo periodo de la reversión de las diferencias temporales deducibles que dan lugar al activo por impuesto diferido.

Estimación para activo por impuesto diferido no recuperable

En la medida en que la probabilidad de recuperación de un activo se reduce, debe realizarse una estimación para activo por impuesto diferido no recuperable. Cualquier estimación reconocida debe cancelarse en la medida en que vuelva a ser probable la recuperación del activo. La estimación y en su caso su cancelación, deben reconocerse en el estado de resultados dentro del impuesto diferido del periodo, a menos que corresponda a otras partidas integrales.

Normas de presentación

IMPUESTO CAUSADO. En un pasivo a corto plazo. Los activos y pasivos por este concepto deben compensarse si son del mismo periodo.

IMPUESTO DIFERIDO. Debe ser un activo o pasivo a largo plazo.

En resultados como impuestos a la utilidad.

Normas de revelación

Deben revelarse características tales como tipo de activos y pasivos, procedencia de las diferencias, tasas de impuesto y posibilidad de aplicación.

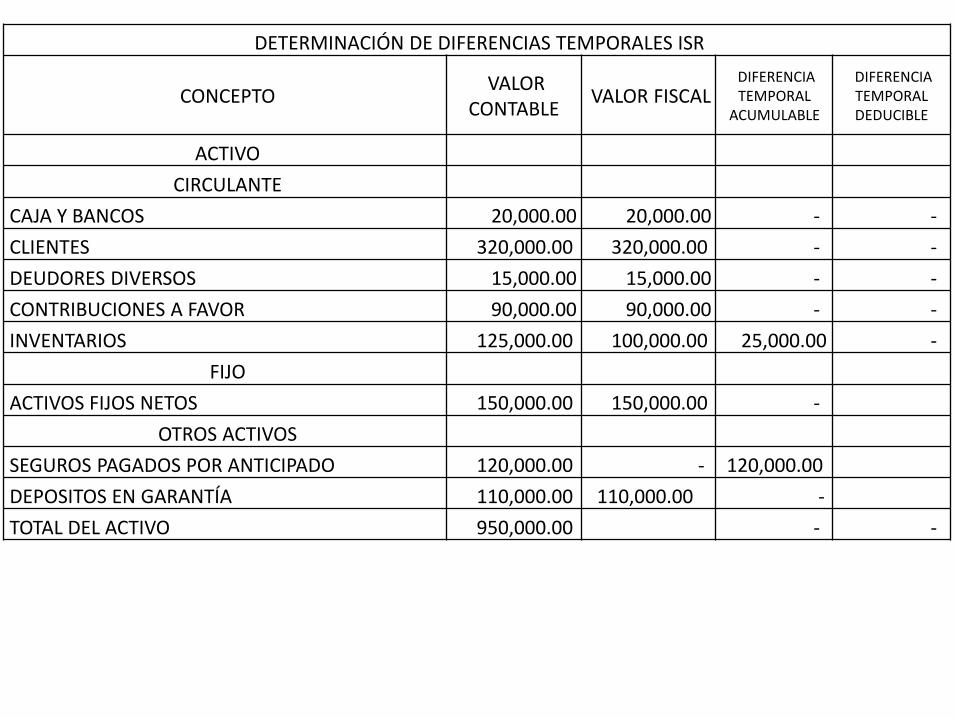

DETERMINACIÓN DE DIFERENCIAS TEMPORALES ISR

CONCEPTO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

ACTIVO

CIRCULANTE

CAJA Y BANCOS 20,000.00

CLIENTES 320,000.00

DEUDORES DIVERSOS 15,000.00

CONTRIBUCIONES A FAVOR 90,000.00

INVENTARIOS 125,000.00

FIJO

ACTIVOS FIJOS NETOS 150,000.00

OTROS ACTIVOS

SEGUROS PAGADOS POR ANTICIPADO 120,000.00

DEPOSITOS EN GARANTÍA 110,000.00

TOTAL DEL ACTIVO 950,000.00

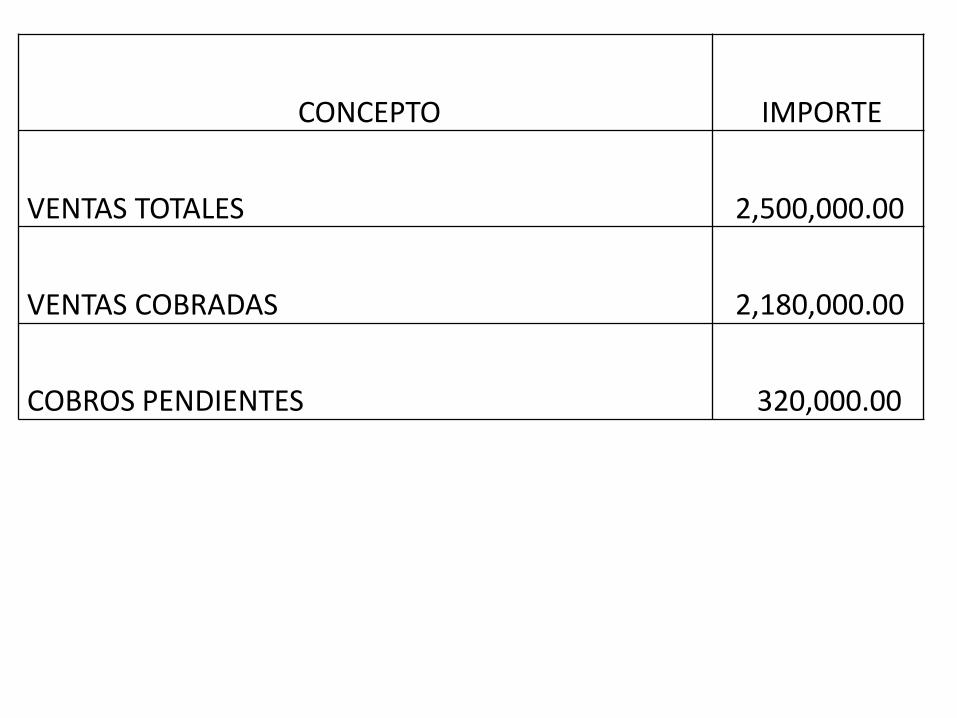

CONCEPTO IMPORTE

VENTAS TOTALES 2,500,000.00

VENTAS COBRADAS 2,180,000.00

COBROS PENDIENTES 320,000.00

DEDUCCIONES, COSTOS Y GASTOS CONTABLE FISCAL

COMPRAS 1,600,000.00 1,600,000.00

INVENTARIO FINAL 125,000.00 100,000.00

COSTO DE VENTAS 1,475,000.00 1,500,000.00

CONCEPTO CONTABLE FISCAL

VALOR DE ADQUISICIÓN 300,000.00 300,000.00

IMPORTE ACTUALIZADO 300,000.00 300,000.00

DEPRECIACIÓN - DEDUCCIÓN DE INVERSIONES 150,000.00 150,000.00

MONTO PENDIENTE DE DEDUCIR 150,000.00 150,000.00

DETERMINACIÓN DE DIFERENCIAS TEMPORALES ISR

CONCEPTO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

ACTIVO

CIRCULANTE

CAJA Y BANCOS 20,000.00 20,000.00 - -

CLIENTES 320,000.00 320,000.00 - -

DEUDORES DIVERSOS 15,000.00 15,000.00 - -

CONTRIBUCIONES A FAVOR 90,000.00 90,000.00 - -

INVENTARIOS 125,000.00 100,000.00 25,000.00 -

FIJO

ACTIVOS FIJOS NETOS 150,000.00 150,000.00 -

OTROS ACTIVOS

SEGUROS PAGADOS POR ANTICIPADO 120,000.00 - 120,000.00

DEPOSITOS EN GARANTÍA 110,000.00 110,000.00 -

TOTAL DEL ACTIVO 950,000.00 - -

PASIVO

VALOR CONTABLE

VALOR FISCAL DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

CORTO PLAZO

PROVEEDORES

90,000.00

ACREEDORES DIVERSOS 110,000.00

ANTICIPOS DE CLIENTES 100,000.00

CONTRIBUCIONES A CARGO 120,000.00

TOTAL DEL PASIVO 420,000.00

PASIVO

VALOR CONTABLE

VALOR FISCAL DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

CORTO PLAZO

PROVEEDORES

90,000.00

90,000.00 -

ACREEDORES DIVERSOS 110,000.00 110,000.00 -

ANTICIPOS DE CLIENTES 100,000.00 - - 100,000.00

CONTRIBUCIONES A CARGO 120,000.00 120,000.00 -

TOTAL DEL PASIVO 420,000.00

TOTAL DIFERENCIAS TEMPORALES 145,000.00 100,000.00

DIFERENCIA TEMPORAL ACUMULABLE 45,000.00

CONCEPTO DEBE HABER

GASTOS (ISR) 262,500.00

ISR POR PAGAR 249,000.00

ISR DIFERIDO 13,500.00

DETERMINACIÓN DE DIFERENCIAS TEMPORALES IETU

CONCEPTO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

ACTIVO

CIRCULANTE

CAJA Y BANCOS 20,000.00 -

CLIENTES 320,000.00 - -

DEUDORES DIVERSOS 15,000.00 -

CONTRIBUCIONES A FAVOR 90,000.00 -

INVENTARIOS 125,000.00 - -

FIJO

ACTIVOS FIJOS NETOS 150,000.00 - -

OTROS ACTIVOS

SEGUROS PAGADOS POR ANTICIPADO 120,000.00 - -

DEPOSITOS EN GARANTÍA 110,000.00 -

TOTAL DEL ACTIVO 950,000.00

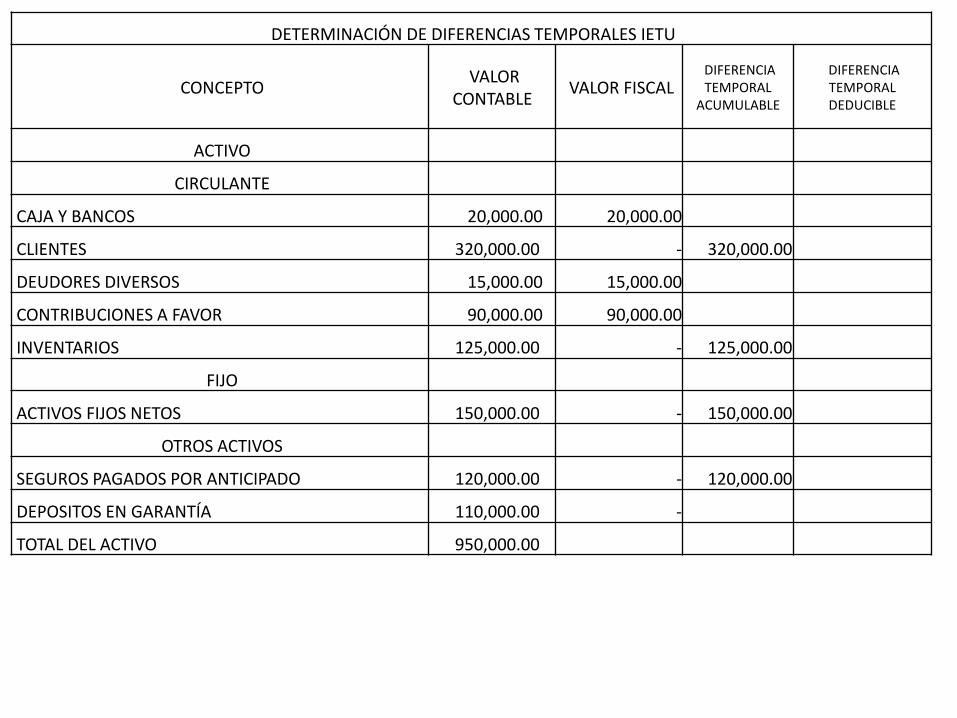

DETERMINACIÓN DE DIFERENCIAS TEMPORALES IETU

CONCEPTO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

ACTIVO

CIRCULANTE

CAJA Y BANCOS 20,000.00 20,000.00

CLIENTES 320,000.00 - 320,000.00

DEUDORES DIVERSOS 15,000.00 15,000.00

CONTRIBUCIONES A FAVOR 90,000.00 90,000.00

INVENTARIOS 125,000.00 - 125,000.00

FIJO

ACTIVOS FIJOS NETOS 150,000.00 - 150,000.00

OTROS ACTIVOS

SEGUROS PAGADOS POR ANTICIPADO 120,000.00 - 120,000.00

DEPOSITOS EN GARANTÍA 110,000.00 -

TOTAL DEL ACTIVO 950,000.00

PASIVO

VALOR CONTABLE

VALOR FISCAL DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

CORTO PLAZO

PROVEEDORES 90,000.00 -

ACREEDORES DIVERSOS 110,000.00 -

ANTICIPOS DE CLIENTES 100,000.00 -

CONTRIBUCIONES A CARGO 120,000.00 -

TOTAL DEL PASIVO 420,000.00

PASIVO VALOR

CONTABLE VALOR FISCAL

DIFERENCIA TEMPORAL

ACUMULABLE

DIFERENCIA TEMPORAL DEDUCIBLE

CORTO PLAZO

PROVEEDORES

90,000.00

90,000.00

ACREEDORES DIVERSOS

110,000.00

110,000.00

-

ANTICIPOS DE CLIENTES

100,000.00

100,000.00

CONTRIBUCIONES A CARGO

120,000.00

120,000.00

120,000.00

TOTAL DEL PASIVO

420,000.00

420,000.00

SUMA DIFERENCIAS TEMPORALES

245,000.00 715,000.00

DIFERENCIA TEMPORAL ACUMULABLE 415,000.00

CONCEPTO DEBE HABER

GASTOS (ISR) 153,125.00

ISR POR PAGAR 61,250.00

ISR DIFERIDO 91,875.00

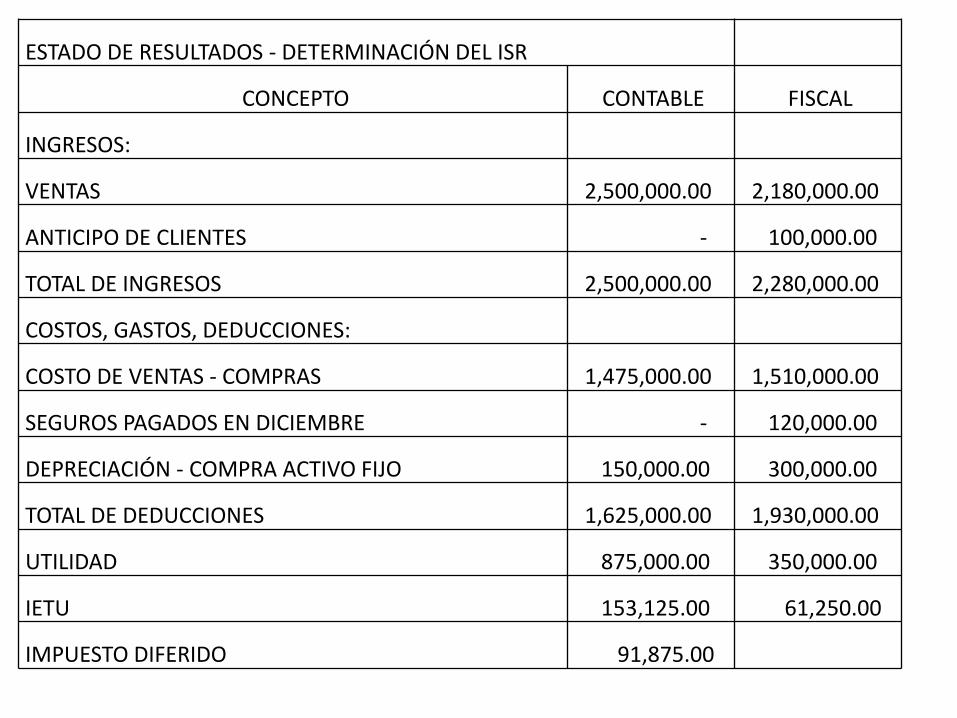

ESTADO DE RESULTADOS - DETERMINACIÓN DEL ISR

CONCEPTO CONTABLE FISCAL

INGRESOS:

VENTAS 2,500,000.00 2,180,000.00

ANTICIPO DE CLIENTES - 100,000.00

TOTAL DE INGRESOS 2,500,000.00 2,280,000.00

COSTOS, GASTOS, DEDUCCIONES:

COSTO DE VENTAS - COMPRAS 1,475,000.00 1,510,000.00

SEGUROS PAGADOS EN DICIEMBRE - 120,000.00

DEPRECIACIÓN - COMPRA ACTIVO FIJO 150,000.00 300,000.00

TOTAL DE DEDUCCIONES 1,625,000.00 1,930,000.00

UTILIDAD 875,000.00 350,000.00

IETU 153,125.00 61,250.00

IMPUESTO DIFERIDO 91,875.00