intereconomia corporacion, s.a. …ac.giocondaonline.com/documentos/13/82/anexo 5 - informe...

TRANSCRIPT

INTERECONOMIA CORPORACION, S.A.

CONCURSO Nº 592/2014 JM Nº 11 MADRID

El nuevo punto 5 del artículo 75 apartado 2 de la LC según redacción dada por el RDL 11-

2014, incorpora al informe de la Administración Concursal una valoración de la empresa en

su conjunto y de las unidades productivas que la integran bajo la hipótesis de continuidad

de las operaciones y en liquidación. En consecuencia, hay que determinar dos valores de la

empresa concursada, uno bajo la hipótesis de continuidad, es decir, considerando que la

situación concursal es circunstancial y puntual y que va a continuar su actividad de forma

continuada, y otro considerando que va a liquidación.

VALORACIÓN DE LA EMPRESA EN CONTINUIDAD

El objetivo fundamental de este análisis es determinar el valor de la sociedad concursada en

el supuesto que desarrolle su actividad de forma continuada de la misma forma que lo hacía

antes de entrar en situación concursal. Dicho valor debe ser determinado a través de algún

método de valoración financiero en base a la información económica-financiera.

La información de que disponemos para efectuar la valoración son las Cuentas anuales

individuales auditadas correspondientes a los ejercicios 2011, 2012, 2013, y balance y cuenta de

pérdidas y ganancias provisionales del ejercicio 2014. Dicha información fue aportada por la

concursada tras la declaración del concurso al tratarse de un concurso necesario instado por un

acreedor. La concursada es la matriz de un grupo consolidado; la valoración aquí realizada es de

la sociedad individual.

Dentro de los métodos de valoración, en síntesis, existen:

- Los denominados métodos analíticos, que se basan en la evaluación de los distintos

elementos que compone el activo y pasivo de la empresa.

- Los métodos sintéticos, que determinan el valor en función de rendimientos futuros,

basado en datos históricos, medido a través de alguna variable como puede ser el

beneficio, los flujos de caja o los dividendos.

En principio, para un negocio en funcionamiento y para la valoración en cuestión parece

lógico pensar que la determinación de un valor futuro estará condicionado por la capacidad de la

misma para generar rendimientos en un futuro, ya que de poco sirve la tenencia de activos y

pasivos si no son puestos en funcionamiento. Se trata de un análisis dinámico y no estático de la

información. En consecuencia, la valoración aquí a determinar la efectuaremos a través de un

método de valoración sintético. El principal inconveniente de estos métodos es que se basan en

predicciones e hipótesis y como todo proceso de predicción estará sometido a incertidumbre en

la medida que se requerirá el establecimiento de hipótesis de comportamientos sobre

determinadas variables que intervienen en el proceso de valoración como veremos más adelante.

La fijación de otras hipótesis a las tomadas lleva a resultados diferentes.

De acuerdo a esto, se han efectuado proyecciones de datos económicos y contables, se han

analizado los diferentes métodos de valoración sintéticos, y las diferentes variables para

establecer la más representativa a efectos de determinar la valoración objeto de análisis,

concluyendo que el método más adecuado para estimar la valoración objeto de dictamen es el

método de los flujos de caja descontados y, por tanto, la variable que se ha considerado más

representativa para la valoración son los flujos de caja, o comúnmente denominado “cash

flow”.

Los flujos de caja o cash flow de un ejercicio económico vendrían definidos por la diferencia

entre los cobros y los pagos del ejercicio. Los flujos de caja sólo tienen en cuenta los

movimientos reales de fondos no los gastos e ingresos que sólo suponen registros contables (por

ejemplo las amortizaciones o los deterioros o las subvenciones transferidas a resultados del

ejercicio, sólo suponen un registro contable pero no reflejan movimientos reales de fondos). En

los flujos de caja solo se tiene en cuenta el efecto tributario de estas partidas. Los métodos

basados en los flujos de caja presuponen lógicamente que los ingresos de la empresa se van a

transformar en cobros y los gastos en pagos. Es el flujo de fondos en la empresa, después de

cubrir las necesidades totales de inversión, a disposición de los suministradores de capital, tanto

de los acreedores financieros como de los socios. Este cash-flow teórico se calcula a partir del

cash-flow de explotación neto de impuestos e inversiones con una estructura financiera sin

deuda. El método de valoración utilizado de Flujos de Caja Descontados, no tiene relación con

el valor patrimonial dado por la contabilidad.

Esta metodología se basa en que el valor de una compañía es el valor presente de los flujos

de fondos que se espera genere en el futuro. Para el cálculo del valor presente de los flujos de

fondos, éstos deben ser descontados por una tasa de interés que refleje tanto el paso del tiempo

como el riesgo asociado a su ocurrencia, determinado por el riesgo del negocio, de sector y del

país en el cual opera la compañía. La característica principal es que se basa en la previsión

futura de flujos libres de caja del negocio (DCF) y ello requiere estimar una serie de factores,

entre otros:

Periodo a proyectar

Previsión ajustada de ventas, gastos, inversiones,...

Tasa de actualización

Estimación del valor residual en su cálculo

En este caso particular, el periodo a proyectar se ha estimado de cinco años, del ejercicio

2015 al 2019, ambos inclusive, que fácilmente podría ser el periodo medio de realización de un

convenio de acreedores. La previsión en cuanto ventas es un crecimiento moderado en base a la

información histórica de los últimos cinco años y estable en el tiempo, siendo la gestión de la

empresa continuada. Los crecimientos en ventas son consistentes con la experiencia histórica

además de ser razonables y coherentes de no haber entrado en situación concursal.

La ecuación que define el valor de la empresa es la siguiente:

V=���(1+�)+���(1+k)2+���(1+k)3+…+��(1+k)n

Donde,

FCF = Flujo libre de caja (“Free cash-flow”)

K = Tasa de descuento

VR = Valor residual

La aplicación del método de DCF ha supuesto, en primer lugar, la determinación de los

flujos de caja libres futuros y para ello se ha realizado un análisis histórico económico-

financiero de la empresa en base a las cuentas anuales de los ejercicios 2011, 2012, 2013 y

provisionales del 2014, pues es la única fuente financiera que disponemos. Dado que las cuentas

anuales son comparativas tomamos adicionalmente para el análisis los datos del 2010 que se

muestran en las cuentas anuales del ejercicio 2011.

Hemos identificado los componentes del “FREE CASH FLOW” que vamos a utilizar en esta

valoración. Partiendo del Resultado Neto de Explotación (EBIT ó BAIT), a continuación este se

ha minorado por los impuestos e incrementado por las amortizaciones correspondientes a cada

periodo, esto nos dará el CASH FLOW BRUTO DE EXPLOTACIÓN, y este será modificado

por las Inversiones en Inmovilizado Bruto y por las Inversiones en Circulante Neto Operativo.

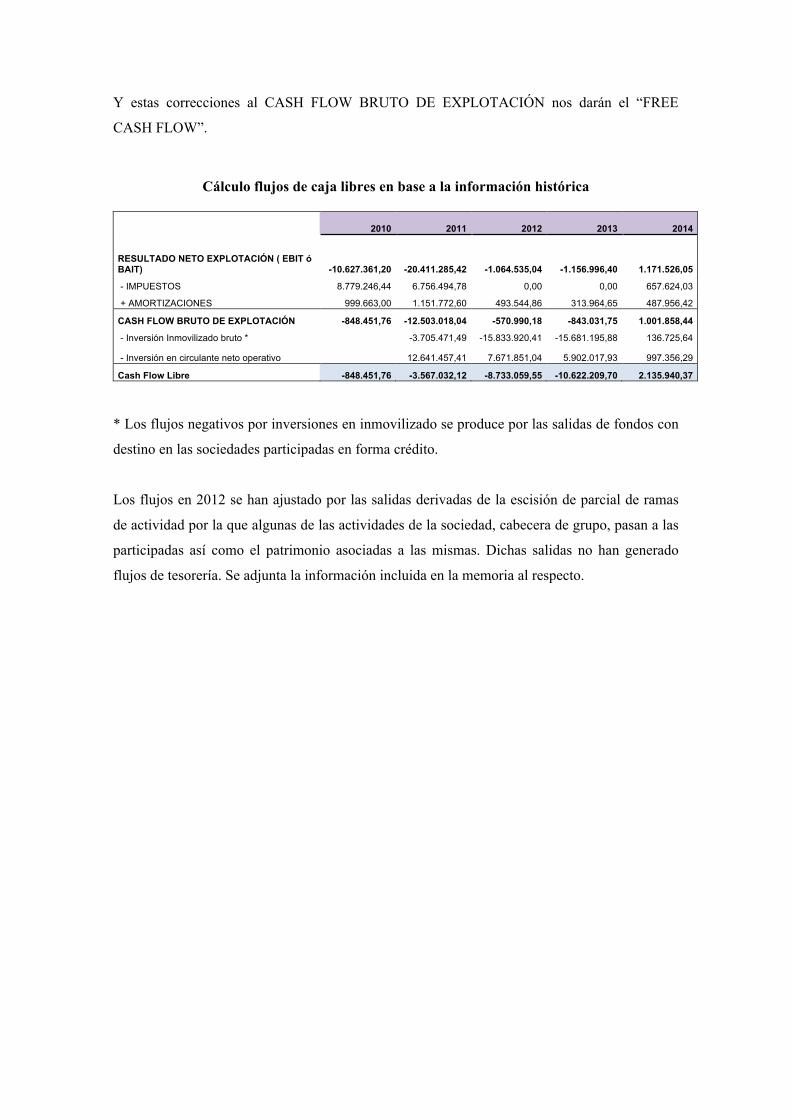

Y estas correcciones al CASH FLOW BRUTO DE EXPLOTACIÓN nos darán el “FREE

CASH FLOW”.

Cálculo flujos de caja libres en base a la información histórica

2010 2011 2012 2013 2014

RESULTADO NETO EXPLOTACIÓN ( EBIT ó BAIT) -10.627.361,20 -20.411.285,42 -1.064.535,04 -1.156.996,40 1.171.526,05

- IMPUESTOS 8.779.246,44 6.756.494,78 0,00 0,00 657.624,03

+ AMORTIZACIONES 999.663,00 1.151.772,60 493.544,86 313.964,65 487.956,42

CASH FLOW BRUTO DE EXPLOTACIÓN -848.451,76 -12.503.018,04 -570.990,18 -843.031,75 1.001.858,44

- Inversión Inmovilizado bruto * -3.705.471,49 -15.833.920,41 -15.681.195,88 136.725,64

- Inversión en circulante neto operativo 12.641.457,41 7.671.851,04 5.902.017,93 997.356,29

Cash Flow Libre -848.451,76 -3.567.032,12 -8.733.059,55 -10.622.209,70 2.135.940,37

* Los flujos negativos por inversiones en inmovilizado se produce por las salidas de fondos con

destino en las sociedades participadas en forma crédito.

Los flujos en 2012 se han ajustado por las salidas derivadas de la escisión de parcial de ramas

de actividad por la que algunas de las actividades de la sociedad, cabecera de grupo, pasan a las

participadas así como el patrimonio asociadas a las mismas. Dichas salidas no han generado

flujos de tesorería. Se adjunta la información incluida en la memoria al respecto.

Para los años futuros proyectados del 2015 al 2019, ambos inclusive, se realiza previsión de

los estados financieros y contables de la empresa y en ellos se realiza un análisis económico–

financiero del Balance de situación y de la Cuenta de Pérdidas y Ganancias, teniendo en cuenta

la evolución histórica de parámetros como la cifra de ventas, los gastos, amortizaciones,….

En el cálculo de la proyección de los flujos de caja libres, se calcula una tasa “g” de

crecimientos anual para cada una de las variables que componen el esquema de cálculo de los

flujos de caja libres, y con esa tasa obtenida del comportamiento histórico de las variables se

obtendrán los flujos de caja libre estimados futuros.

Para hallar esa tasa “g” de crecimiento anual en la cifra neta de negocios entre los años 2010

y 2014:

2010 2011 2012 2013 Provisionales

2014

CIFRA NETA DE NEGOCIOS 41.416.694,67 31.543.271,53 19.435.411,35 15.319.564,58 8.429.823,11

VARIACION %

En base a estos porcentajes de decrecimiento anual en el período de 2010 a 2014 obtenidos

con la información de los estados financieros, donde se observa una caída de la cifra neta de

negocio del periodo de casi el 80% no se ha considerado razonable tomar una media del

decremento anual de la cifra de negocios del - 32,09% pues de hacerlo supondría que en pocos

años desaparece la actividad y, al mismo tiempo, hay que tener en cuenta que en 2012 se

produce una escisión de parcial de ramas de actividad por lo que algunas de las actividades de la

sociedad, cabecera de grupo, pasan a las participadas lo que redunda en una reducción de la

cifra neta de negocios individual de la compañía y de los aprovisionamientos. Por ello se ha

considerado más razonable para el análisis considerar que la cifra de negocio, al menos, se

estabiliza y crece moderadamente un 2% anual.

En cuanto a los gastos, teniendo en cuenta la política de reducción de costes de la compañía

y medidas de carácter operativo en 2013 y 2014 encaminadas a dicho objetivo, en la estimación

se considera que los importes de gastos generales de explotación y de personal (una vez ya

efectuado un ERE importante) se estabilizan y aumentan un 2% anual en los ejercicios

proyectados, en concordancia también con la hipótesis tomada para la cifra de negocio.

10/11 11/12 12/13 13/14

-28,84 % -38,38% -21,18% -44,97%

Una vez realizada la planificación financiera para los años futuros se calcula el cash flow

bruto de explotación de los ejercicios a proyectar, y a continuación se estima el cash flow libre.

Para ello se ha supuesto una inversión en inmovilizados que incluyen las inversiones financieras

nula, puesto que lo que deberán haber son desinversiones en todo caso, que las amortizaciones

van reduciéndose un 5% y respecto la inversión en circulante neto operativo, se ha considerado

que su variación será proporcional a la de la ventas como en los ejercicios del 2010-2014.

Proyección de los flujos de caja libres para el periodo 2015-2019

2015e 2016e 2017e 2018e 2019e

RESULTADO NETO EXPLOTACIÓN ( EBIT ó BAIT) 2.770.777,21 2.885.368,35 3.006.078,70 3.133.832,26 3.269.669,97

- IMPUESTOS

+ AMORTIZACIONES 463.558,60 417.202,74 354.622,33 283.697,86 212.773,40 CASH FLOW BRUTO DE EXPLOTACIÓN 3.234.335,81 3.302.571,09 3.360.701,03 3.417.530,12 3.482.443,37

- Inversión Inmovilizado bruto - Inversión en circulante neto operativo 3.439.367,83 3.508.155,19 3.578.318,29 3.649.884,65 3.722.882,35

Cash Flow Libre -205.032,02 -205.584,10 -217.617,26 -232.354,54 -240.438,98

No se han estimado flujos por impuestos al existir al cierre de 2014 bases imponibles

negativas pendientes de compensar.

El método aplicado requiere también estimar una tasa de actualización o descuento que será

necesaria para trasladar los capitales calculados al momento necesario del tiempo. Para el

cálculo de la tasa de actualización es necesario obtener el coste medio ponderado de los

capitales propios y la deuda (CMPC), por lo que se ha estimado una rentabilidad media exigida

por los socios del 10% y para los recursos ajenos se ha estimado el coste medio de la deuda en

el 5%;

El coste medio ponderado de los capitales propios y la deuda se obtiene a través de la

siguiente fórmula:

CMPC=��∗��+��∗��∗1−� ��+��

Donde,

FP = Recursos propios.

T (p) = Rentabilidad exigida por socios/accionistas (recursos propios)

FA = Recursos ajenos.

T (a) = Coste de la deuda antes de impuestos.

d = Tasa impositiva

Con estos datos se ha calculado el CMPC, para los ejercicios históricos que van del ejercicio

2010 al ejercicio 2014 y se ha realizado una media.

PASIVO 2.010 2.011 2.012 2.013

Provisionales 2014

A) PATRIMONIO NETO 8.112.026,24 -3.350.311,43 -2.177.349,43 -4.577.518,92 -5.382.418,54

B) PASIVO NO CORRIENTE 17.637.069,92 26.055.313,88 13.220.499,95 25.085.882,78 24.926.368,08

C) PASIVO CORRIENTE 30.745.855,34 39.056.288,15 55.736.698,45 67.190.423,79 64.243.364,83

TOTAL PASIVO 56.494.951,50 61.761.290,60 66.779.848,97 87.698.787,65 83.787.314,37

2.010 2.011 2.012 2.013 2.014

K (CMPC) o tasa de descuento 4,43% 3,50% 3,50% 3,50% 3,50%

K CMPC medio 3,69%

Hay que tener en cuenta que en los ejercicios donde los fondos propios son negativos, éstos

no se consideran para el cálculo de la tasa de descuento.

Esta tasa de descuento la utilizamos para el cálculo del valor actual de los ejercicios

proyectados. Con la tasa de Actualización o Descuento que hemos calculado, llevamos los

valores futuros estimados al momento actual.

2015e 2016e 2017e 2018e 2019e

Cash Flow Libre -205.032,02 -205.584,10 -217.617,26 -232.354,54 -240.438,98

K ( (WACC) o tasa de descuento 3,69% 3,69% 3,69% 3,69% 3,69%

FCF ACTUALIZADOS -197.741,94 -191.224,58 -195.220,14 -201.029,38 -200.627,45

Valoración Estimada ( EV) 31/12/2014 -985.843,48

En consecuencia, bajo las hipótesis establecidas basadas en el comportamiento histórico

de las variables en el periodo del 2010-2014, el valor de la empresa en continuidad sería

negativo al obtenerse flujos de caja negativos en todos los ejercicios proyectados.

Una vez determinados los flujos de caja para los 5 años proyectados, es preciso considerar

que a estos flujos hay que añadirles el valor residual de la empresa; si la empresa tiene una vida

ilimitada, la corriente futura de todos los flujos de caja obtenidos a partir de 2019 podrá

resumirse en el cálculo de un valor residual, bajo dos condiciones:

El valor residual ha de ser coherente con la metodología utilizada para el cálculo de los

flujos de caja libres.

Debe recoger la vida económica ilimitada de la empresa a partir de un momento

determinado.

Para el cálculo aplicaríamos la fórmula conocida como de Gordon-Shapiro, que es una

capitalización perpetua de una renta con un crecimiento constante. Es decir, a los FCF

actualizados habría que añadirle el valor residual de la empresa que se obtendría aplicando al

último flujo de caja libre una tasa de crecimiento y el conjunto de los flujos libres de caja y el

valor residual nos proporcionará el valor en el momento actual de la empresa analizada.

Para la valoración que estamos realizando consideramos que no sería adecuado ni realista

considerar una duración ilimitada, pues la continuidad se encuentra en una situación de

incertidumbre. Por ello debemos tener en cuenta una duración limitada de la empresa, siendo en

ese caso el valor residual el valor patrimonial (que para este caso no lo consideramos adecuado)

o el valor liquidativo de la empresa en el momento actual. Y el valor total en el momento actual

será el conjunto de los Flujos libres de caja más el valor liquidativo de la empresa.

El valor de liquidación obtenido en el apartado siguiente también otorga un resultado

negativo. Según la estimación realizada el valor del activo bajo el principio de liquidación es

64.118.040,97.-€ frente a un pasivo a la fecha de emisión de este plan que asciende a

108.049.286,30.-€, por lo que el valor liquidativo es de – 43.931.245,33.-€

En consecuencia, el valor total estimado de la empresa determinado por el valor

presente de los flujos de fondos que se espera genere en el futuro más el valor de

liquidación (como valor residual actualizado) es negativo.

VALORACIÓN DE LA EMPRESA EN LIQUIDACIÓN

El valor de liquidación sería el valor de la empresa en el caso de que se vendieran todos los

activos y se cancelaran todas sus deudas, por tanto, sólo debe utilizarse para el caso de las

sociedades que están o van a entrar en un proceso de liquidación. Representaría el valor mínimo

de la empresa ya que normalmente el valor de una empresa suponiendo su continuidad es

superior el valor en liquidación. Este valor debe ser determinado de conformidad con

Resolución de 18 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas,

sobre el marco de información financiera cuando no resulta adecuada la aplicación del

principio de empresa en funcionamiento. El objeto de la dicha Resolución, como norma

complementaria del Plan General de Contabilidad, es determinar qué criterios se consideran

adecuados para formular las cuentas anuales cuando no resulta adecuada la aplicación del

principio de empresa en funcionamiento, y normalizar con ello el sistema de información

contable o marco de información financiera aplicable en estos casos.

La contabilidad de la empresa y, en especial, el registro y la valoración de los elementos de

las cuentas anuales se desarrollarán aplicando obligatoriamente los principios contables

recogidos en el apartado 3.º «Principios contables» del Marco Conceptual de la Contabilidad (en

adelante MCC) establecidos el Plan General de Contabilidad (PGC) Real Decreto 1514/2007, de

16 de noviembre, entre los que ocupan una posición central, el de empresa en funcionamiento y

devengo:

El principio de Empresa en funcionamiento dice “Se considerará, salvo prueba en contrario, que

la gestión de la empresa continuará en un futuro previsible, por lo que la aplicación de los principios y

criterios contables no tiene el propósito de determinar el valor del patrimonio neto a efectos de su

transmisión global o parcial, ni el importe resultante en caso de liquidación.

En aquellos casos en que no resulte de aplicación este principio, en los términos que se determinen

en las normas de desarrollo de este Plan General de Contabilidad, la empresa aplicará las normas de

valoración que resulten más adecuadas para reflejar la imagen fiel de las operaciones tendentes a

realizar el activo, cancelar las deudas y, en su caso, repartir el patrimonio neto resultante, debiendo

suministrar en la memoria de las cuentas anuales toda la información significativa sobre los criterios

aplicados.”

Con la apertura de la liquidación o ante la evidencia de que dicho proceso se iniciará en el

corto plazo, las obligaciones de los administradores o liquidadores son concluir las operaciones

pendientes, realizar el activo, cancelar las deudas y repartir, en su caso, el patrimonio resultante

entre los socios o propietarios.

De acuerdo con nuestra legislación mercantil, las cuentas anuales deben seguir mostrando la

imagen fiel de estas operaciones en el patrimonio, la situación financiera y los resultados de la

empresa y, a tal efecto, el PGC aclara que la empresa aplicará las normas de valoración que

resulten más adecuadas a la nueva situación.

A la vista de la normativa que se ha reproducido el Derecho mercantil español no se decanta

por una ruptura del sistema de información contable una vez acordada la disolución. Por el

contrario, sigue exigiendo la formulación de cuentas anuales y por ello parece razonable

considerar que en la tarea de interpretar las normas contables a seguir también debería estar

presente esa idea de «conservación de la norma jurídica» a partir de la cual se imponga una

visión integradora y sistemática de nuestro Derecho contable y, en consecuencia, se limite en la

medida de lo posible la aplicación de criterios diferentes a los «ordinarios».

Desde este enfoque, cuando los administradores formulen las cuentas anuales sin aplicar el

principio de empresa en funcionamiento, la valoración de los activos y pasivos de la empresa y

el registro de las operaciones de tráfico que, en su caso, hubiera que concluir seguirán

rigiéndose, con carácter general, por el principio de devengo y las normas de registro y

valoración contenidas en el marco general de información financiera del PGC y la Resolución

de 18 de octubre de 2013, del Instituto de Contabilidad y Auditoría de Cuentas, sobre el marco

de información financiera cuando no resulta adecuada la aplicación del principio de empresa en

funcionamiento.

El MCC de la empresa en liquidación no difiere del MCC incluido en el PGC, salvo en lo

que respecta a la propia aplicación del principio de empresa en funcionamiento y los criterios de

valoración aplicables, sin perjuicio de las consecuencias que la situación de liquidación forzosa

en que se encuentra la empresa pueda tener desde la perspectiva del reconocimiento de los

activos y pasivos, por directa aplicación de las reglas generales.

En este sentido, la Norma segunda de la resolución del ICAC dispone que desde la

perspectiva de las definiciones y criterios de reconocimiento incluidos en el MCC, determinados

activos y pasivos propios de la situación de empresa en funcionamiento podrían no serlo bajo la

situación de empresa en «liquidación» y, a la inversa, activos y pasivos propios o específicos de

la situación de empresa en liquidación tal vez no lo serían o no podrían estar reflejados bajo el

principio de empresa en funcionamiento.

Igualmente algunos activos y pasivos estarán valorados de una manera –esto es, bajo unos

criterios de valoración concretos– y por un determinado importe bajo el principio de empresa en

funcionamiento, pero desde la perspectiva de la empresa en liquidación podrían estarlo bajo

otros criterios.

Por ello, cuando la continuidad de la empresa ya no es la hipótesis sobre la que se formulan

las cuentas anuales, parece razonable considerar que, bajo la restricción que impone el binomio

coste-beneficio de la información financiera, y el elevado nivel de incertidumbre que rodea el

proceso de «liquidación», los activos que se venían valorando al coste menos correcciones de

valor y, en su caso, amortizaciones, deberían pasar a valorarse por el menor importe entre su

valor en libros y la mejor estimación de su valor de liquidación. Para calcular este importe la

empresa deberá analizar el proceso bajo el cual se desarrolla el cese de actividad. Pues cierto es

que, solo atendiendo a sus circunstancias, podrá determinarse cuál es el valor de liquidación a

considerar.

En definitiva, para identificar el valor de liquidación la empresa debería partir del

valor razonable del activo. Cuestión distinta pudiera ser el hecho de que una empresa en

liquidación, en tanto la misma se vea en la tesitura de realizar sus activos de manera inminente,

solo pudiera –ante situaciones de iliquidez del mercado en el que enajenar dichos activos– y en

beneficio de sus acreedores, decidir la realización de los mismos en el marco de lo que se

conoce como «transacción forzada», en cuyo caso, dicho valor diferiría de la definición de valor

razonable contenida en el MCC

Adicionalmente, en el supuesto de que la insolvencia definitiva fuese un escenario probable,

es decir, si existiese mayor posibilidad de que se produzca que de lo contrario, la quiebra del

principio de empresa en funcionamiento originaría a su vez la ruptura del principio de devengo

desde la perspectiva del reconocimiento de los gastos que, en aplicación de los principios

«ordinarios» hubieran motivado el registro de un pasivo.

En la Norma tercera de la resolución del ICAC se explicitan los criterios de registro y

valoración de los elementos patrimoniales y las operaciones de la empresa en «liquidación» que

son los aplicados en la presente valoración.

ACTIVO NO CORRIENTE A. INMOVILIZADO INTANGIBLE

De acuerdo al inventario de la masa hay una serie de inmovilizados intangibles formado por

diversas marcas comerciales, dominios de internet y una aplicación informática cuyo cuadro

resumen sería el siguiente:

Cuenta

contable

elemento Valor

contable

En balance

Valor en

inventario de la

masa

s/concursada

Valor s/AC

202 Derechos explotación de

películas

10.034,54 150,00 0.-

203 Propiedad industrial 3.148,88 817,00 0.-

206 Aplicaciones y Dominio

“Intereconomia.com”

1.853,76 3.130,00

0.-

207 Ot. Inmovilizado intangible 2.395,04 60,00 0.-

La norma tercera apartado 2 de la resolución del ICAC de 18 de octubre de 2013 establece la

norma de registro y valoración para los Activos no corrientes y grupos enajenables de

elementos, mantenidos para la venta:

a. Los elementos del inmovilizado material, las inversiones inmobiliarias y el inmovilizado intangible no se amortizarán, cuando se cumplan los requisitos previstos para ello en el marco general de información financiera, sin perjuicio de la obligación de contabilizar la correspondiente corrección valorativa por deterioro.

En todo caso se deberá revisar la valoración inicial de los activos en función de los cambios en las estimaciones contables que modifiquen el importe de la provisión asociada a los costes de desmantelamiento y rehabilitación del activo que la empresa hubiera reconocido de acuerdo con el criterio establecido en el marco general de información financiera, o que procediese reconocer a la luz de las nuevas circunstancias.

b. Para determinar las correcciones de valor por deterioro de estos activos, el importe recuperable se calculará tomando como referencia su valor de liquidación o el valor de liquidación de la unidad generadora de efectivo de la que formasen parte.

No obstante, en primer lugar la empresa deberá evaluar si procede seguir manteniendo la agrupación de activos en unidades generadoras de efectivo o si por el contrario la situación de liquidación forzada en que se encuentra exige evaluar el importe recuperable elemento a elemento. Esta circunstancia podría originar la baja del fondo de comercio cuando resulte aplicable el marco de información financiera de la empresa en «liquidación», salvo que la empresa estime liquidar todos los elementos que integran el negocio de forma conjunta.

En base a lo anterior, en cuanto a las marcas comerciales y dominios de internet, esta AC no le

asigna valor alguno al entender que se ha perdido su valor o su fondo de comercio. Tal y como

se dice en las cuentas anuales y en el informe de auditoría que se reproducen a continuación no

existe ningún informe de experto independiente que determine el valor razonable del principal

componente de los intangibles que es el dominio www.intereconomia.com.

En la página www.sedo.com de venta de dominios aparecen dominios similares y que igual

pertenecen al grupo como lagacetaintereconomia.com o intereconomiatenerife.com a un precio

de 100$.

En cuanto a las aplicaciones informáticas muy particulares únicamente tienen valor para una

sociedad que tuviera la misma actividad, por lo que se valora por cero euros a efectos de

liquidación.

INMOVILIZADO MATERIAL

Cuenta

contable

elemento Valor contable

En balance

Valor en

inventario de la

masa

s/concursada

Valor s/AC

212 INSTALACIONES TÉCNICAS 143.960,43 2.368,00 0.-

215 OTRAS INSTALACIONES 14.578,63 473,00 0.-

216 MOBILIARIO 267.382,33 7.877,56 7.877,56.-

217 EQUIPOS PROCESOS DE

INFORMACION 166.909,02 2.768,00 1.205,67.-

218 ELEMENTOS DE

TRANSPORTE 59.456,03 2.000,00 2.000.-

219 OTRO INMOVILIZADO

MATERIAL 96.825,19 1.525,84 1.524,84.-

281 AMRT. ACUMULADA INM

MATERIAL -469.161,27

Valor total 279.950,36.- 17.012,40.- 12.608,07.-

El valor de liquidación de las instalaciones se ha considerado nulo al quedar integradas en la

propia construcción y estimar que será mayor el coste del desmontaje y montaje en otro lugar

que la compra de nuevas. Para el mobiliario, otro inmovilizado se ha considerado el valor de

liquidación dado por la concursada en el inventario de la masa. En el caso de los equipos para

proceso de información se han considerado esos importes pero sólo tomando las inversiones

efectuadas desde 2011 por considerar que inversiones anteriores estarán ya deterioradas por el

uso o por obsolescencia técnica o el simple paso del tiempo. Para los dos vehículos se mantiene

el valor dado por la concursada pues puede ser el valor obtenido aprovechando algún plan

prever de renovación de coches.

INVERSIONES INMOBILIARIAS

Cuenta

contable

Elemento Valor contable

En balance

Valor en

inventario de la

masa s/concursada

Valor s/AC

220 Vivienda en Polaris World-

Torre Pacheco (Murcia)

268.546,56 150.000.- 75.000.-

En cuanto a la inversión inmobiliaria consistente en una vivienda en la urbanización Polaris

World en Torre pacheco, provincia de Murcia, el precio del metro cuadrado en dicha localidad

se sitúa en marzo de 2015 en 865€/m2 (se desconocen los m2) y los precios de venta en la

urbanización citada están entre los 75.000.-€ y los 140.000.-€ según información obtenida en

internet que nos determinará el valor de mercado, que sería el de liquidación. Conociendo la

situación del mercado inmobiliario de ese complejo, y siendo prudentes tomamos el menor

valor.

INVERSIONES FINANCIERAS

Cuenta

contable

elemento Valor contable

En balance

Valor en inventario de

la masa s/concursada

240 Participaciones LP Partes vinculadas 12.513.394,52 No valorado

252 Créditos a largo plazo 152.314,50 No valorado

260 Fianzas constituidas LP 7.412,30 No valorado

La norma de valoración nº 9 del PGC sobre Inversiones en el patrimonio de empresas del grupo,

multigrupo y asociadas en relación con la valoración establece:

Valoración inicial: “Las inversiones en el patrimonio de empresas del grupo, multigrupo y asociadas se valorarán inicialmente al coste, que equivaldrá al valor razonable de la contraprestación entregada más los costes de la transacción que les sean directamente

atribuibles, debiéndose aplicar en su caso, el criterio incluido en el apartado 2.1 contenido en la norma relativa a operaciones entre empresas del grupo.

No obstante, si existiera una inversión anterior a su calificación como empresa del grupo, multigrupo o asociada, se considerará como coste de dicha inversión el valor contable que debiera tener la misma inmediatamente antes de que la empresa pase a tener esa calificación…..”

Deterioro del valor: Al cierre del ejercicio, se efectuarán las correcciones valorativas necesarias cuando sea evidente que el valor de una inversión registrado en la contabilidad no se pueda recuperar. Este importe será la diferencia entre el valor registrado en los libros contables y el importe que se pueda recuperar, el importe recuperable se entiende como el mayor importe entre su valor razonable menos los costes de venta y el valor producido por la rentabilidad de la inversión, calculados, mediante la estimación de lo que se espera recibir por el reparto de dividendos y la venta o baja en cuentas de la inversión (en la empresa participada), o bien mediante la estimación de su participación en la rentabilidad que se espera que produzca la inversión por la empresa participada, procedente de sus actividades ordinarias y de su venta o baja en cuentas. Cuando exista mayor evidencia del importe que se va a recuperar de las inversiones, en la estimación del deterioro de estos activos se considerará el patrimonio neto de la entidad que participa corregido por los incrementos existentes en la fecha de valoración, que correspondan a elementos que son identificables en el balance de la entidad participante. Para determinar ese valor, siempre que la empresa participante participe con otras a su vez, se tendrá en cuenta el patrimonio neto de las cuentas anuales consolidadas elaboradas aplicando los criterios del Código de Comercio y sus normas de desarrollo.

La norma tercera apartado 3 de la resolución del ICAC de 18 de octubre de 2013 establece la

norma de registro y valoración para inversiones en empresa del grupo, asociadas y multigrupo

pero sólo trata el deterioro de valor de las mismas:

Inversiones en empresas del grupo, multigrupo y asociadas. Para determinar las correcciones de valor

por deterioro, el importe recuperable se calculará tomando como referencia el valor de liquidación de

los activos.

Por tanto, el valor de la participación sería el valor de liquidación de las participaciones

correctamente calculado que debería basarse en una estimación de los flujos de fondos

esperados de las participadas actualizados a la fecha.

El valor de las participaciones de la empresa será el valor de coste estimado de acuerdo a la

NV nº 9 del PGC menos su deterioro de valor pero estimado este en base a la resolución del

ICAC indicada comparado el coste con el importe recuperable que será el valor de liquidación

de los activos. El valor de liquidación de estos activos (participaciones en sociedades

mercantiles) con la información disponible es imposible de estimar. Por ello hemos comparado

el coste menos su deterioro de valor calculado por la compañía en sus últimas cuentas anuales

aprobadas con el valor teórico contable que se desprende de los estados financieros

provisionales del 2014 de las sociedades participadas facilitados por la concursada:

Sociedad Valor participación Deterioro

31/12/2013

VTC participación

Intereconomía inversiones SL 5.376.000.- 0 5.919.781,05

Intereconomía Televisión SL 1.490.000.- (1.490.000.-) -24.367.731,00

Intereconomía Business media 900.000.- (204.662,59) 2.226.328,56

Intereconomía Publicaciones SL 3.443.000.- (2.632.485,80) -3.631.524,07

Intereconomía Radio SL 6.200.000.- (568.662,59) 2.906.544,98

La participación en todas ellas es del 100%. Desconocemos si son datos auditados.

Teniendo en cuenta esto, el valor de las participaciones en caso de enajenarse estas por el VTC

sería: 11.052.654.-€ determinado por la suma de las participaciones con VTC positivos.

ACTIVO CORRIENTE

DEUDORES:

La norma de valoración nº 9 del PGC regula también los créditos por operaciones comerciales

con clientes y deudores, dentro de la categoría de activos financieros a coste amortizado.

Valoración Inicial

Los activos financieros incluidos en esta categoría se valorarán inicialmente por el coste, que

equivaldrá al valor razonable de la contraprestación entregada más los gastos de transacción que

les sean directamente atribuibles; no obstante, estos últimos podrán registrarse en la cuenta de

pérdidas y ganancias en el momento de su reconocimiento inicial.

Los créditos por operaciones comerciales con vencimiento no superior a un año continuarán

valorándose por dicho importe, salvo que se hubieran deteriorado.

Deterioro del valor

Al menos al cierre del ejercicio, deberán efectuarse las correcciones valorativas necesarias

siempre que exista evidencia objetiva de que el valor de un crédito o de un grupo de créditos

con similares características de riesgo valorados colectivamente, se ha deteriorado como

resultado de uno o más eventos que hayan ocurrido después de su reconocimiento inicial y que

ocasionen una reducción o retraso en los flujos de efectivo estimados futuros, que pueden venir

motivados por la insolvencia del deudor.

La pérdida por deterioro del valor de estos activos financieros, será la diferencia entre su valor

en libros y el valor actual de los flujos de efectivo futuros que se estima van a generar,

descontados al tipo de interés efectivo calculado en el momento de su reconocimiento inicial.

Las correcciones valorativas por deterioro, así como su reversión cuando el importe de dicha

pérdida disminuyese por causas relacionadas con un evento posterior, se reconocerán como un

gasto o un ingreso, respectivamente, en la cuenta de pérdidas y ganancias. La reversión del

deterioro tendrá como límite el valor en libros del crédito que estaría reconocido en la fecha de

reversión si no se hubiese registrado el deterioro del valor.

La resolución del ICAC de 18 de octubre de 2013 no establece ninguna norma de registro y

valoración para los créditos comerciales por lo que en liquidación los créditos frente a clientes y

deudores deberán valorarse por su valor de coste menos el deterioro de valor actualizado.

PASIVOS:

La norma tercera apartado 4 de la resolución del ICAC de 18 de octubre de 2013 establece la

norma de registro y valoración para las deudas a coste amortizado:

4. Deudas contabilizadas al coste amortizado:

a. La quiebra del principio de empresa en funcionamiento no trae consigo el vencimiento

de las deudas y, en consecuencia, su exigibilidad se mantendrá diferida en los términos

previstos en los respectivos contratos, salvo cuando así lo estipulasen estos últimos. De

concurrir este presupuesto, la deuda se contabilizará por su valor de reembolso y lucirá

en el pasivo corriente del balance.

b. Sin perjuicio de lo anterior, en el supuesto de liquidación concursal, la apertura de la

misma producirá el vencimiento anticipado de los créditos concursales aplazados y la

conversión en dinero de aquellos que consistan en otras prestaciones.

c. La empresa continuará reconociendo los intereses remuneratorios aplicando el criterio

del coste amortizado, en los términos indicados en el marco general de información

financiera, o en su caso, contabilizará los correspondientes intereses moratorios.

De acuerdo a lo anterior y teniendo en cuenta las insinuaciones de créditos efectuadas por los

acreedores que junto con la contabilidad de la concursada han llevado a formar la lista de

acreedores que se acompaña a este informe , el total del pasivo en el supuesto de liquidación

sería 108.049.286,30 €.

En consecuencia, el valor de la empresa en liquidación determinado de acuerdo a la

resolución del ICAC de 18 de octubre de 2013 sobre el marco de información financiera cuando

no resulta adecuada la aplicación del principio de empresa en funcionamiento es:

VALOR ACTIVO (VA) 64.118.040,97 €

INMOVILIZADO INTANGIBLE 0.-

INMOVILIZADO MATERIAL 12.608,07.-

INVERSIONES INMOBILIARIAS 75.000.-

INVERSIONES FINANCIERAS 11.052.654

DEUDORES

VALOR PASIVO (VP) 108.049.286,30 €

DEUDAS CONCURSALES

=====================

VALOR LIQUIDACIÓN (VA-VP) -43.931.245,33 €