instrumentación del programa de competitividad de la ... · estructura de los agrupamiento...

TRANSCRIPT

Instrumentación del Programa de Competitividad de la Industria Electrónica

FOA Consultores, S.C.®

Diciembre, 2004

Premio Ética y Valores en la Industria 2002 y 2004

Cámara Nacional de la Industria Electrónicade Telecomunicaciones e Informática

Vol. I Análisis del Sector y Áreas de Oportunidad

FOA Consultores

La designación de los consultores que realizaron el presente Estudio para la Instrumentación del Programa para la Competitividad de la Industria Electrónica y de Alta Tecnología, fue mediante concurso por invitación; su costo fue cubierto en un 20% por la CANIETI, 44% por FUNTEC A. C. y en un 36% por la Secretaría de Economía, a través del FONDO DE APOYO PARA LA MICRO, PEQUEÑA Y MEDIANA EMPRESA, el cual es un programa de carácter público que no es patrocinado ni promovido por partido político alguno y sus recursos provienen de los impuestos que pagan todos los contribuyentes; en consecuencia, está prohibido el uso de este programa con fines políticos, electorales, de lucro y de otros distintos a los establecidos; quien haga uso indebido de los recursos de este programa deberá ser denunciado y sancionado de acuerdo con la ley aplicable y ante la autoridad competente.

FOA Consultoresi

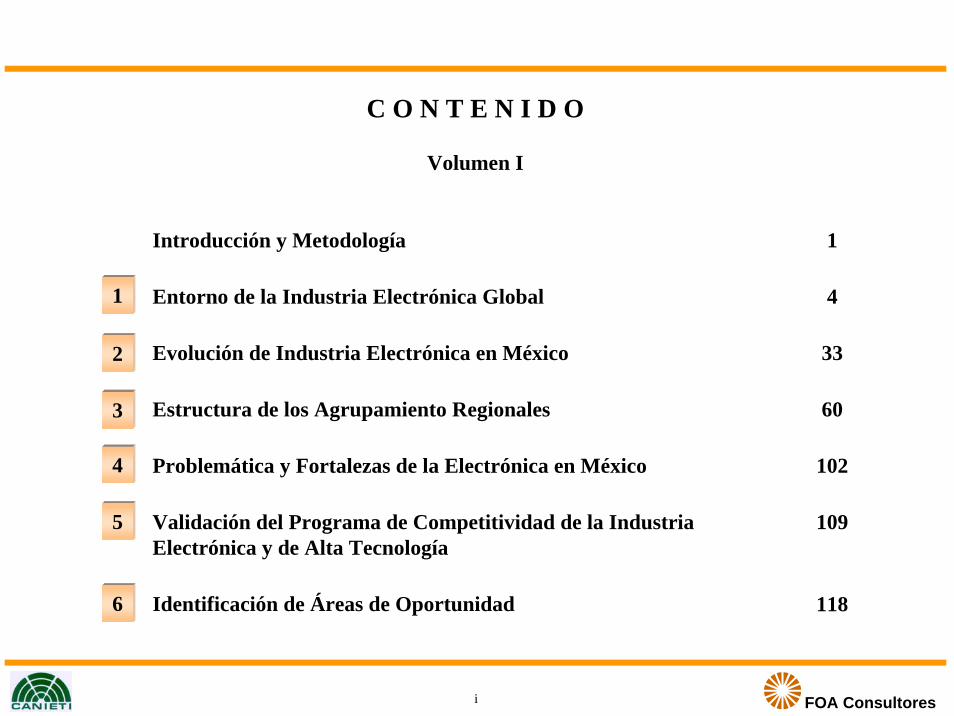

C O N T E N I D O

Volumen I

1

2

3

4

5

6

Introducción y Metodología

Entorno de la Industria Electrónica Global

Evolución de Industria Electrónica en México

Estructura de los Agrupamiento Regionales

Problemática y Fortalezas de la Electrónica en México

Validación del Programa de Competitividad de la Industria Electrónica y de Alta Tecnología

Identificación de Áreas de Oportunidad

1

4

33

60

102

109

118

FOA Consultores

Introducción

México, por el hecho de abrir su comercio e inversión a Norteamérica y de formular una política de apoyo a la protección intelectual, potenció su condición competitiva de ubicación próxima a ese mercado, lo cual, combinado con costos de mano de obra y costos logísticos muy competitivos, logró detonar una vía más de crecimiento para la industria electrónica mundial, y desde luego para el propio país.

Después de más de una década de atracción de la industria electrónica mundial hacia México, se ha alcanzado aceleradamente una plataforma de exportación del orden de 40 mil millones de dólares y a la cual siguió un estancamiento del 2000-2003. Por eso mismo, (cada vez el descenso crea los cimientos de un próximo despegue), México requiere revalorar el hecho de que en el pasado ha sido un importante anfitrión y que ha contribuido a facilitar el crecimiento sin precedente de la industria electrónica mundial. Para ello deberá reformular una estrategia integral y agresiva de mediano y largo plazo, basada en el PCIEAT, para darle valor a sus fortalezas como importante país anfitrión.

La entrada de China a la OMC en 2002, aunada a la recesión económica de Estados Unidos y a la mundial de 2000-2003, ocasionaron la disminución del crecimiento de la industria electrónica en México. China para atraerla y crear su propia industria electrónica, además de ofrecer su mercado masivo, ofreció condiciones de subsidio gubernamental a la industria mundial, en sus múltiples zonas industriales especiales, iniciadas desde los 80. A su vez, la India comienza a instrumentar su propia versión de zonas económicas especiales (Mohindra Industrial Park), con la expectativa de impulsar así su esfuerzo exportador.

1

FOA Consultores

Ahora que la industria electrónica se recupera mundialmente en 2004, México debiera instrumentar de prisa el programa de competitividad consensuado en el PCIEAT, mediante una Estrategia y un Plan de Acción, combinado con una instrumentación innovadora que explote las áreas de oportunidad identificadas, en el estudio teniendo en cuenta el entorno de competencia que tendrán los países receptores de esta “host industry”, en la próxima década.

En el mediano y largo plazos México tendrá que adoptar una política activa e instrumentar una estrategia y un plan de acción focalizado que permitan salir a negociar mundialmente para atraer lo que el país puede y desea de la industria electrónica.

Se requiere una estrategía visionada y proactiva para lograr un desarrollo preconcebido y consensuado regionalmente; un plan de instrumentación y un mecanismo de seguimiento con monitoreo que permita asegurar el crecimiento que se espera de los diversos participantes de la industria.

Como resultado del estudio detallado, realizado a solicitud de CANIETI y con el apoyo de FUNTEC y la Secretaría de Economía, en este volumen se propone la estrategia para un nuevo impulso a la industria electrónica en México en el mediano y largo plazos. Se trata de un planteamiento ambicioso y sin embargo factible por las condiciones de la industria y por las fortalezas que ofrece México.

Este volumen contiene la información cuantitativa y cualitativa sobre el entorno de la electrónica global en México, sus logros y su problemática actual y probable futuro en ausencia de acciones. Asi mismo el estudio identifica las áreas de oportunidad para una oferta de valor de México como sede muy importante de la industria, las cuales sirven de base para el planteamiento estratégico y su correspondiente plan de acción que se documentan en el volumen II de este estudio.

2

FOA Consultores

Diagnóstico del Sector Electrónico

(Problemática, Fortalezas)

Validación de Lineamientos

Identificación de Áreas de Oportunidad

PCIEAT Lineamientos Programaticos

Evolución y Tendencias de la Electrónica Global

Formulación del Plan Estratégico

(Qué se propone a Mediano Plazo)

Expresión Regional del Plan Estratégico

Mecanismos de Instrumentación (Cómo se implantaría)

Plan de Acción (Quién lo instrumenta y con

qué estructura)

Vol I

Fase de Análisis

Vol II

Fase Propositiva

Estructura Metodologíca

3

Entorno de la Industria Electrónica Global

1

FOA Consultores

11

22

33

44

55

66

Síntesis Internacional

El tamaño del mercado de la industria electrónica mundial alcanzó en 2003 la cifra de 1,337 miles de millones de dólares*.

Estados Unidos de América y Japón son los países con mayor participación de mercado 408 y 205 mil millones de dólares, respectivamente.

La industria mundial experimenta un significativo ajuste, ya que las empresas estandarte de la industria realizan profundos cambios, como son la reciente venta del segmento de computadoras personales de IBM a Lenovo y la asociación con Great Wall Computer Shenzhen Co. para el segmento de servidores, ambos de origen chino.

Adicionalmente la tendencia de los grandes OEM’s hacia enfocarse a actividades de diseño, desarrollo y comercialización de sus productos, así como el incremento de importancia en los servicios de TI hapermitido el acceso de nuevos jugadores en la producción, los “contract manufactures” CM’s.

Aunque la producción por país se ha diversificado, en realidad las empresas dominantes de la industria, han generado la llamada industria huesped (host industry) con escaso desarrollo de la industria local, excepto en el caso de China.

A lo anterior hay que agregar la tendencia cada vez mayor de manufacturar productos finales multiempresas, que son productos ensamblados de susbsistemas diseñados y fabricados por diferentes empresas OEM´s y CM´s.

4

* Inclute la producción de componentes que también se transportan y son insumos de bienes finales

FOA Consultores

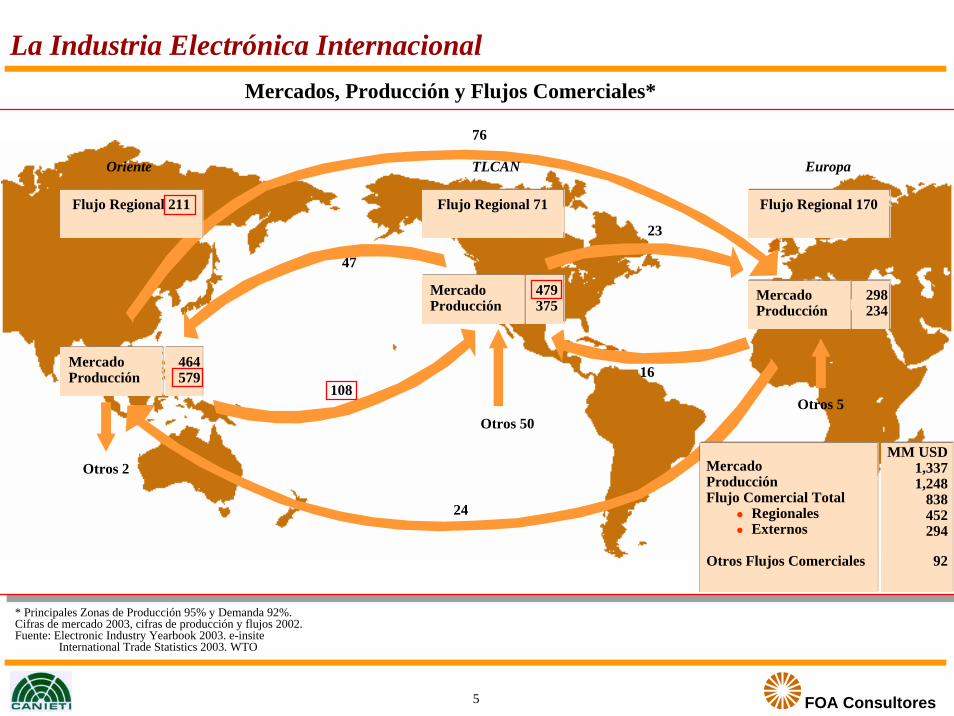

La Industria Electrónica InternacionalMercados, Producción y Flujos Comerciales*

* Principales Zonas de Producción 95% y Demanda 92%.Cifras de mercado 2003, cifras de producción y flujos 2002.Fuente: Electronic Industry Yearbook 2003. e-insite

International Trade Statistics 2003. WTO

MercadoProducción

464579

Flujo Regional 170

MercadoProducción

298234

MercadoProducción

479375

Flujo Regional 71

76

23

16

24

Otros 2

Otros 5108

47

Otros 50

EuropaTLCANOriente

MercadoProducciónFlujo Comercial Total

RegionalesExternos

MM USD1,3371,248

838452294

Otros Flujos Comerciales 92

Flujo Regional 211

5

FOA Consultores

Producción y Mercado Mundial

Total MundialMiles de Millones USD

Fuente: Electronic Industry Yearbook, 2003. e-insite

1,248

28%

27%

25%

9%

11%

1,337

30%

29%

23%

8%10%

Cómputo

Componentes

Telecomunicaciones

Electrónica de Consumo

Electrónica Industrial

Producción Mercado

6

FOA Consultores

Segmentación de la Industria Electrónica

Electrónica de Consumo

Video

Hogar y Portátiles

Otros

TV, VCR, DVD, Proyectores, VideoCámaras

Estereos, Autoestereos, Home Theater, Walkman

Consolas de Juegos y Sistemas de seguridad

Cómputo

Telecomunicaciones

Computadoras

ImpresorasUnidades de Memoria

Desktop, Servers, Mainframes y Lap Top’s

Inyección de tinta, laser y matriz de puntosDiscos duros, Unidades CD, Procesadores y Quemadores

Otros Teclados, Mouse, Cámaras, Multimedia y Scanners

Teléfonos

Radio

TV Cable

Teléfonos y Contestadoras

Transmisores y Receptores

Aparatos de Transmisión/Recepción

Celulares

Otros

Teléfonos Celulares

FAX, Radares, Instrumentos Meteorológicos

Electrónica Industrial

Control y Procesamiento

Medición y prueba

Control Numérico, Medidores de: Temperatura, Presión, Humedad y ViscosidadMultímetros y Osciloscopios

Automatización

Otros

Mecatrónica, robots, sistemas automáticos

Equipo Ultrasónico y Laser

Electromédico Ultrasonido y Endoscopía; Desfribiladores y Diálisis; Lasers; Sistemas Cardiovasculares y Rayos X

Componentes Electrónicos

Cinescopio y Monitores

Estado Sólido

Pasivos

Color, B/N, LCD y Plasma

Transistores, Diódos, Rectificadores, Circuitos integrados y Otros Semiconductores

Capacitores, Transmisores, Bobinas, Transformadores, Conectores, Switches, Antenas, Reelevadores y Tablillas

Redes Tarjetas de red, modems, fibra óptica,Ruteadores, gateways y hubs

Electrónica Automotriz

Sistemas de freno; computadoras, sistemas de seguridad, multimedia

Aeroespacial Radar, radio comunicación, radio navegación, sistemas de seguridad, instrumentos meteorológicos, computadoras, multimedia

7

FOA Consultores

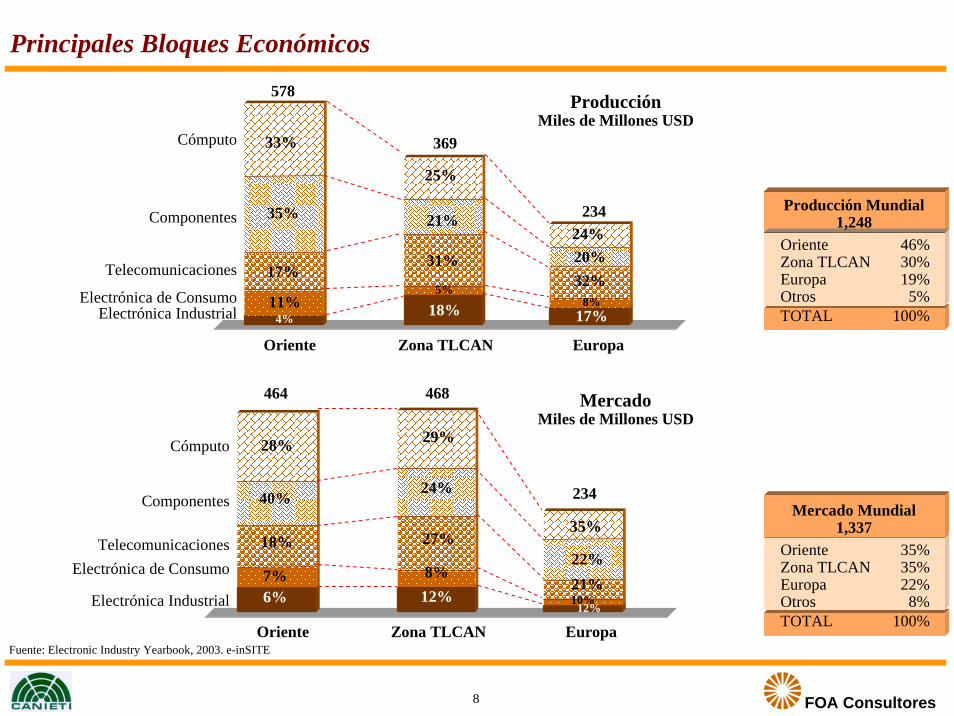

Principales Bloques Económicos

OrienteZona TLCANEuropaOtrosTOTAL

46%30%19%5%

100%

Producción Mundial 1,248

OrienteZona TLCANEuropaOtrosTOTAL

35%35%22%8%

100%

Mercado Mundial 1,337

Fuente: Electronic Industry Yearbook, 2003. e-inSITE

Electrónica de ConsumoElectrónica Industrial

Electrónica de Consumo

Electrónica Industrial

ProducciónMiles de Millones USD

Cómputo

Oriente Zona TLCAN Europa

578

369

234

33%

35%

17%

11%4%

25%

21%

31%

5%

18%

24%20%32%

8%17%

Componentes

Telecomunicaciones

MercadoMiles de Millones USD

Oriente Zona TLCAN Europa

234

35%

22%21%10%

12%

468464

29%

24%

27%

8%12%

28%

40%

18%

7%6%

Cómputo

Componentes

Telecomunicaciones

8

FOA Consultores

Total Mundial(Miles de millones USD)

Cifras de 1996, 1997 y 2003 estimadas.Fuente: International Trade Statistics 2003. WTO.

Flujos Comerciales de Productos Electrónicos

604.1 634.3 666.0 699.3786.3

960.5

1995 1996 1997 1998 1999 2000

837.7

2001

TMCA = 9.7%

-4.0%

838.1

2002

849.0

2003

9

FOA Consultores

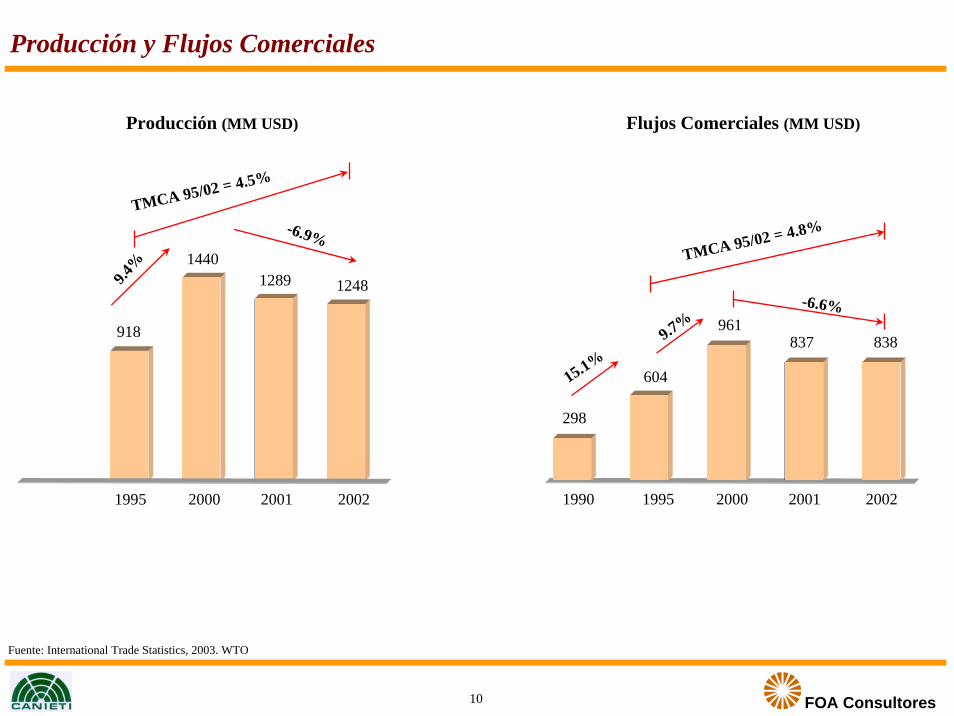

1995 2000 2001 2002

Flujos Comerciales (MM USD)

Fuente: International Trade Statistics, 2003. WTO

Producción y Flujos Comerciales

TMCA 95/02 = 4.5%

1995 2000 2001 2002

918

14401289 12489.4

%

-6.9%

1990

298

604

961837 838

15.1%

9.7%-6.6%

TMCA 95/02 = 4.8%

Producción (MM USD)

10

FOA Consultores

Homologación de Cifras del Mercado Mundial

1,337,172

950,264

386,908

709,000

98,000

143,264.0

807,000

Mercado Total ComponentesIntermedios

Diferencia EMS + TAM EMS TAM

Electronic YearBook Technology Forecasters

Electronic Yearbook que es una fuente autorizada de la industria, cuya información se emplea en el presente estudio, difiere en el tamaño del mercado de otra fuente igualmente autorizada Technology Forecasters. La principal diferencia consiste en que el Yearbook cuantifica a los componentes intermedios; considerando lo anterior existe una diferencia de alrededor del 11% en las cifras de mercado total.

ProductosFinales

11

FOA Consultores

Producción Total (1,248 M. M. de USD)

1 incluye Puerto RicoFuente: Electronic Industry Yearbook, 2003. e-insite

BancomextSistema de Información Arancelaria Vía Internet. SECONCensos Económicos 1999. INEGIEstimaciones FOA Consultores

Producción y Mercado Principales Países

325.1

231.9

110.6 69.943.7 39.234.1 49.0 47.9 35.3 18.6 16.815.3 39.9 15.6

EUA1 Japón China SurCorea Taiwan MalasiaMéxico Alemania Reino

Unido Francia Irlanda ItaliaCanadá Singapur Tailandia

TLCAN Oriente Europa

Mercado (1,337 M.M. USD)

TLCAN407.9

EUA1

40.5

México

30.1

Canadá

205.1

Japón

120.2

China

62.5

Reino Unido

42.3

SurCorea

24.9

Taiwan

23.5

Singapur

15.7

Malasia

Oriente

62.4

Alemania

40.3

Francia

29.1

Italia

16.8

Holanda

15.7

España

Europa

Otros

66.428.2

Otros

32.3

Otros

71.2

Otros

12

FOA Consultores

Producción (miles de millones de USD)

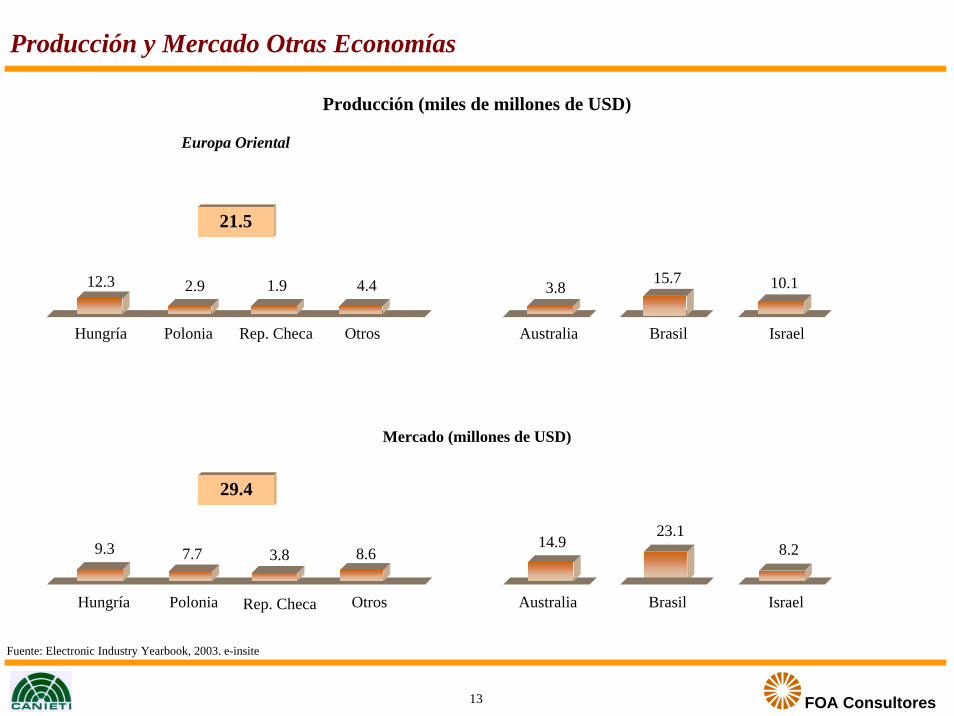

Producción y Mercado Otras Economías

Europa Oriental

29.4

3.8 15.7 10.1

8.223.1

14.9

Mercado (millones de USD)

21.5

12.3 2.9 1.9 4.4

Hungría Polonia Rep. Checa Otros Australia Brasil Israel

8.63.87.79.3

Hungría Polonia Rep. Checa Otros Australia Brasil Israel

Fuente: Electronic Industry Yearbook, 2003. e-insite

13

FOA Consultores

Simbología: JP: Japón, CR: Coréa del Sur, TW: Taiwan, SG: Singapur, US: Estados Unidos, CA: Canadá, AL: Alemania, FN: Finlandia, HO: Holanda, SE: Suecia y SU: Suiza.* Estimación, FOA Consultores.Fuente: Expansión; e-Insite.

1. Matsushita, JP2. Toshiba, JP3. NEC, JP4. Fujitsu, JP5. Sony, JP6. Samsung, CR7. Hitachi, JP8. Canon, JP9. Mitsubishi, JP10. LG_Electronics, CR11. Sharp, JP12. Ricoh, JP13. Sanyo, JP14. Seiko Epson, JP15. HonHai, TW16. Quanta, TW17. Kyocera, JP18. JVC, JP19. Denso, JP20. Flextronics, SG

61.740.139.838.538.036.436.226.917.016.916.714.711.711.010.9

8.68.38.16.2

13.8

Empresa/País Ventas

TOTAL 461.5

OEM

CM

1. IBM, US2. HP, US3. DELL, US4. Intel, US5. Motorola, US6. Ingram Micro, US7. Xerox, US8. Raytheon, US9. Sun Microsystems10. Honeywell*, US11. Texas Instruments, US12. Avnet, US13. GE, US14. Arrow Electronics, US15. Lucent Technologies, US16. Apple Computer, US17. Seagate Technology, US18. Solectron, US19. Sanmina-SCI, US20. Celestica, CA21. Jabil, US

89.174.741.430.127.122.613.813.811.2

7.49.89.49.48.78.76.76.7

11.110.8

6.75.2

Empresa/País Ventas

TOTAL 386.5

OEM

CM

1. Siemens, AL2. Nokia, FN3. Philips, HO4. Ericcson; SE5. Alcatel, FR6. Thomson, FR7. SAP, AL8. ST Microelectronics, SU

48.637.025.316.415.710.6

8.87.2

Empresa/País Ventas

TOTAL 169.6

OEM

AmericanasOrientalesEuropeas

Ventas Mundiales OEM’s1,337

TOTAL

386461170

29%35%13%

1,017 77%

Principales Empresas Electrónicas por Origen, 2003 (Miles de Millones USD)

14

FOA Consultores

Principales Empresas Mundiales de la Industria Electrónica, 2003

Fuente: Expansión; e-Insite.

89.1

74.7

61.7

48.641.4 40.1 39.8 38.5 38.0 37.0 36.4 36.2 34.3

30.127.1 26.9 25.3 22.6 20.6 19.8

IBMHewlett-Packard

MatsushitaSiemens

DellToshiba

NECFujitsu

SonyNokia

SamsungHitachi

MicrosoftIntel

MotorolaCanon

PhilipsIngramMicro

EDSCisco

Systems

Ingresos (Miles de Millones de USD)

15

FOA Consultores

Principales CM’s

Fuente: Electronic Industry Yearbook 2003Corporate Profiles & Brands

Ingresos (miles de millones USD)

1

2

3

4

5

6

Flextronics

Solectron

Sanmina-SCI

Celestica

Jabil Circuit

Elcoteq

Total Principales

Otros Principales

CM (94)

TOTAL

Singapur

EUA

EUA

Canadá

EUA

Finlandia

5.7

14.1

3.9

9.8

3.6

2.2

39.3

12.1

18.7

4.1

10.0

4.3

1.8

51.0

13.1

12.2

8.8

8.3

3.5

1.8

47.7

13.4

11.0

10.4

6.7

4.7

2.2

48.4

19.6

68.0

95,000

62,000

45,000

38,000

26,000

13,013

274,013

183,556

457,569

66

51

100

35

35

24

311

470

781

CM Origen2000 2001 2002 2003

Empleos 2003

Número de Plantas

16

FOA Consultores

Países con Empresas Globales (Local Industry)

Producción Local y Transnacional

1 Las compañías explican estos ingresos no son globales pero si inglesas (Cookson, Invensys, CMG, Misys)2 Las principales empresas que explican la producción de Hungría son: Matsushita, Celestica, Flextronic, Jabil, Kenwood, Philips y Samsung.Fuente: Electronic Industry Yearbook 2003; Electronic Market Databook 2003; Corporate Profile & Brands

TLCAN

EUA Canadá

325380

15 7

Japón Sur Corea Taiwan Singapur Alemania Reino Unido

Francia

232

375

70 53 44 20 40 14 49 57 48 191 35 26

Producción Nacional (MM USD) Producción de Trasnacionales (MM USD)

Países que Producen a Través de Empresas Globales (Host Industry)

México China Malasia Tailandia Filipinas Indonesia

9.710.41639

111

Irlanda Hungría Brasil

1612218

34

Producción Nacional (MM USD)

Oriente Europa

17

FOA Consultores

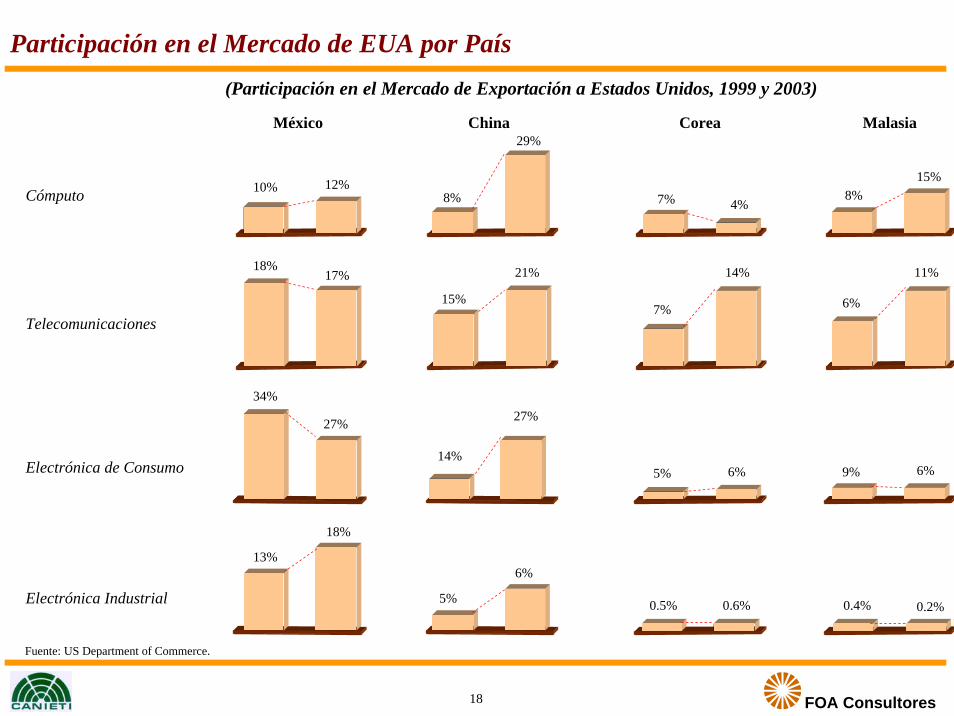

México

Participación en el Mercado de EUA por País

China Corea Malasia

Telecomunicaciones

Cómputo

Electrónica de Consumo

Electrónica Industrial

10% 12%8%

29%

7% 4%8%

15%

18%17% 21%

15%

34%

27% 27%

5% 6% 9% 6%

6%

5%

18%

13%

7%

14%

6%

11%

0.6%0.5% 0.2%0.4%

14%

Fuente: US Department of Commerce.

(Participación en el Mercado de Exportación a Estados Unidos, 1999 y 2003)

18

FOA Consultores

México China Corea Malasia

Componentes Electrónicos

4% 5%2%

4%0.5% 0.5%

12% 13%

Fuente: US Department of Commerce.

(Participación en el Mercado de Exportación a Estados Unidos, 1999 y 2003)

Participación en el Mercado de EUA por País

19

FOA Consultores

Industria Automotriz y Autopartes

México Canadá

15.0%13.2%

1999 2003 1999 2003

38.8%

31.0%

Corea

1999 2003

2.3% 5.1%

China

1999 2003

0.3% 0.8%

Alemania

10.7% 13.2%

1999 2003

3er Exportador

Japón

25.9% 24.0%

1999 2003

2do Exportador1er Exportador

4to Exportador 5to Exportador 8to Exportador

Fuente: US Department of Commerce.

(Participación en el Mercado de Exportación a Estados Unidos)

20

FOA Consultores

Industria líder en la globalización de mercados.Transformó su estrategia de producción para mercados globales:

Se conformaron un número reducido de grandes corporativos, integrando verticalmente sus cadenas de suministro (“original equipment manufacturers”, OEM’s).Otras empresas de muy alto nivel tecnológico compiten con los corporativos en tecnología y capacidad de innovación.Se conformaron empresas “contract manufacturers” (CM) que maquilan productos bajo contrato para diversas OEM’s, ofreciendo gran flexibilidad de adaptación tecnológica.

La competencia global produjo un mercado dominado por productos “commodities” en partes y refacciones.

Guerra de precios, particularmente en partes y componentes de la industria.

La competencia agresiva ha generado sinnúmero de fusiones, adquisiciones y ventas de empresas.

Ritmo de crecimiento detenido en 2001 por la recesión mundial y recuperación a partir de 2003.

Oportunidad única para ciertos países como México, particularmente en su frontera norte.

Consecuencias:

Globalización de la Industria Electrónica

21

FOA Consultores

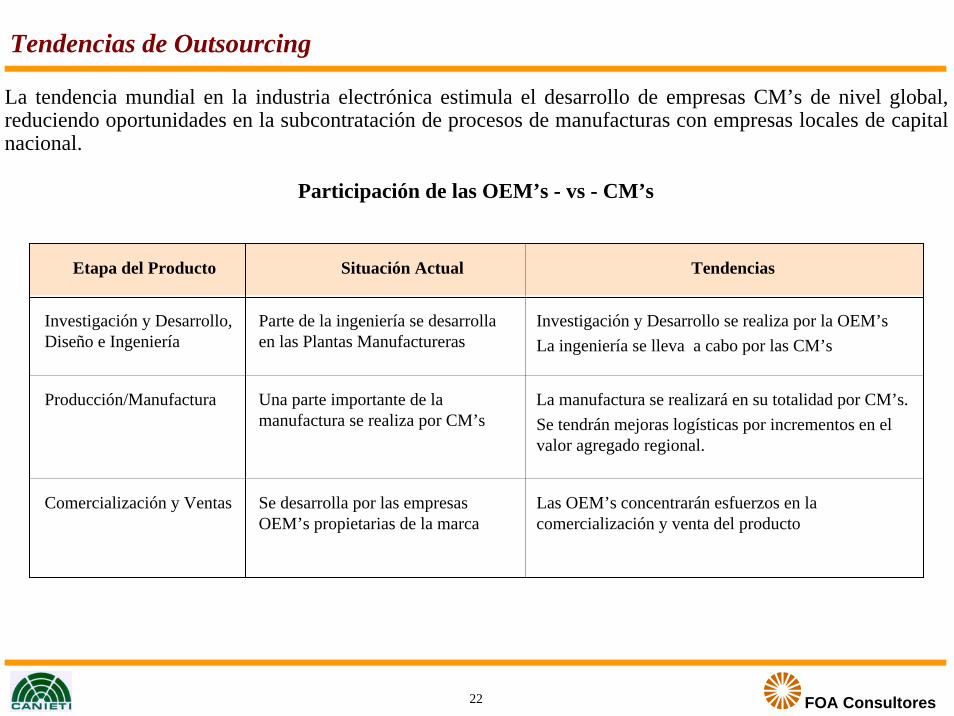

La tendencia mundial en la industria electrónica estimula el desarrollo de empresas CM’s de nivel global, reduciendo oportunidades en la subcontratación de procesos de manufacturas con empresas locales de capital nacional.

Participación de las OEM’s - vs - CM’s

Etapa del Producto Situación Actual Tendencias

Investigación y Desarrollo, Diseño e Ingeniería

Investigación y Desarrollo se realiza por la OEM’sLa ingeniería se lleva a cabo por las CM’s

Parte de la ingeniería se desarrolla en las Plantas Manufactureras

Producción/Manufactura La manufactura se realizará en su totalidad por CM’s.Se tendrán mejoras logísticas por incrementos en el valor agregado regional.

Una parte importante de la manufactura se realiza por CM’s

Comercialización y Ventas Las OEM’s concentrarán esfuerzos en la comercialización y venta del producto

Se desarrolla por las empresas OEM’s propietarias de la marca

Tendencias de Outsourcing

22

FOA Consultores

1. Cambio permanente en la industria electrónica.El 70% de las empresas tiene planeado en los próximos cinco años nuevas adquisiciones, fusiones, o su consolidación o bien serán vendidas. Actuales competidores podrán convertirse en futuros aliados.Los ciclos de diseño de productos se reducen a niveles de solo cuatro meses.Cambios tecnológicos en materiales limpios de soldadura, empaquetamientos de chips, montaje superficial y optoelectrónica.

2. Desintegración de la industria.Las OEM se concentrarán en diseño, desarrollo y comercialización de productos.Las CM’s se encargarán cada vez mas de las cadenas de suministro, maquilando a OEM’s, incluso para competidores.Las SS’s incrementan su participación como proveedores de componentes especializados.

3. Convergencia de productos.Productos de uso actual, estan siendo incorporados en un solo producto: televisión y monitor de sistema de cómputo a la vez.

4. Localización de fabricantes cerca de su mercadoEl producto terminal próximo al consumidor finalProveeduría de partes y componentes cercana a sus clientes terminalesCentros Globales para componentes especializados, en sitios con amplias oportunidades de investigación y desarrollo de alta tecnología.

5. Ventas por “e - commerce”

La comercialización de productos electrónicos aumentará gradualmente en el modo de transacciones digitales.

6. Especialización de Actividades

Concentración en mayor medida, del fabricante de equipo original ó terminal (OEM), hacia el diseño, desarrollo y comercialización de productos.

Mayor utilización del “Contract Manufacturer” CM y del Proveedor de Especialidades SS.

Tendencias Futuras de la Industria Electrónica

23

FOA Consultores

Equipo de Cómputo

La industria del equipo de cómputo se ha caracterizado por su continua globalización y por la convergencia de las tecnologías de la información. Se trata de un sector que ha enfrentado continuos cambios como: productos con cortos ciclos de vida, intensa competencia en precios y la convergencia de mercados tradicionalmente distintos.

La rápida convergencia entre las computadoras, las telecomunicaciones, las aplicaciones informáticas y el internet están transformando a la sociedad y a las corporaciones demandando nuevos productos y tecnologías.

Se empieza a notar cambios de computadoras de escritorio y portátiles hacia las Palm Tops y teléfonos celulares ofreciendo los servicios de escritorios y requiriendo funciones de sincronización de datos y almacenamiento.

Con el advenimiento de las altas velocidades en la transmisión de datos en equipos móviles se provee a los usuarios con formas más flexibles para el acceso de información compartida y sistemas de sincronización de la información.

Otra área con gran oportunidad de crecimiento son las Intranets, así como el uso de accesorios y aplicaciones asociadas, esperándose un crecimiento más importante en la empresas medianas y pequeñas en los últimos años.

Incremento en la demanda de TI y en los contenidos de los servicios de internet.

Tendencias Tecnología por Segmento de Mercado

24

FOA Consultores

TelecomunicacionesSe proyecta que el mercado de equipos tenga un crecimiento promedio del 15% anual, debido al aumento en la demanda del internet y de la telefonía móvilEl crecimiento en la demanda de equipo de telecomunicación se deben a varios factores:

La expansión de las redes inalámbricas y la demanda de transmisión de datos a alta velocidadLa liberación y desregulación de los servicios de telecomunicaciones en países en vías de desarrollo.Los acuerdos internacionales en los servicios básicos de telecomunicaciones.El crecimiento en la demanda de líneas adicionales debido a accesos de los servicios de internet.

Tendencias Tecnológicas por Segmento de Mercado

Telefonía inalámbricaSe espera un importante incremento en la demanda de este segmento del 16 al 21%, debido a:

Capacidad de correr aplicaciones multimedia con gráficas, música y video.Emisión y recepción de datos a alta velocidad.

En el corto plazo la tecnología 3G se enfoque a los mercados mundiales.En el corto plazo la velocidad de transmisión de los celulares seguirá siendo menor al de la comunicación alámbrica.Los equipos celulares serán más pequeños y ligeros debido a:

Los avances en la tecnología de las baterias.Al poder de consumo de los semiconductores.

Cada vez existirán más teléfonos con capacidad para internet móvil y sus aplicaciones.En el corto plazo no se espera una proliferación de aparatos “Todo en uno”, por ejemplo Celulares y Palms.

25

FOA Consultores

Telefonía AlámbricaEvolución de la arquitectura para incrementar el manejo de datosLas tecnologías SDH y WDM permiten anchos de banda casi ilimitados.Con anchos de banda casi ilimitados la red de voz crecerá la demanda de servicios de internet y tráfico de datos.Incremento la transmisión de datos y reducción de los costos de tecnología.Debido a que la convergencia de voz y datos exigen protocolos más eficientes existirá una transición hacia tecnologías de conmutación de paquetes y protocolos IP.Existe un exceso de capacidad en la infraestructura de telecomunicaciones mundiales.Con la tecnología ADSL se podrá ofrecer servicios de televisión digital, noticias, música, cine por catálogo e internet a alta velocidad por medio de cable de cobre.

Servicios satelitalesOfrece acceso a cualquier lugar y mejora los tiempos de respuesta, incrementa los anchos de banda y da acceso a mercados donde no se justifica la instalación de fibra óptica o microondas.

Servicio de TV por cableSe ofrecerá a través de los sistemas de televisión por cable el servicio de internet, de televisión interactiva, además de noticias, música y cine por catálogo, además de otras.

Tendencias Tecnológicas por Segmento de Mercado

26

FOA Consultores

Electrónica de Consumo

Tendencias Tecnológicas por Segmento de Mercado

Proliferación de la Domótica, que es la aplicación tecnológica de la automatización y control enfocado al hogar, que incluye los sistemas de: climatización, luces, persianas, gas, teléfonos y seguridad.

En la multimedia se conformarán redes de transmisión de contenidos debido al desarrollo de formatos digitales (MP3,DVD, TV digital) y la evolución de la informática hacia el audio/video que permiten el uso de redes de datos (Ethernet, WiFi, Bluetooth).

Incursión de Sistemas Multiroom que son aplicaciones que permiten distribuir de diversas fuentes digitales (Radio, DVD, CD, TV, TV Digital, MP3) en múltiples habitaciones de la vivienda permitiendo dar privilegios de uso.

Para los servicios de TV vía cable o vía satelital, por medio de recursos adicionales y con procesadores más potentes enla codificación, permitirán el acceso a nuevos servicios interactivos como son: programación sobre pedido, apuestas,votaciones, compras, correo electrónico, etc.

Grabadores de Video Personal (DVR) son videograbadoras con sintonizador de televisión que graban sobre un disco duro gran cantidad de horas en formatos digitales de alta calidad.

La próxima generación de videojuegos permitirán jugar en red, reproducir audio y video en todos los formatos y elacceso a todos los servicios y contenidos de la interne, en el mismo dispositivo.

Continuara la adaptación de adelantos tecnológicos de otros segmentos de la industria, en especial en cómputo y telecomunicaciones, en la electrónica de consumo.

27

FOA Consultores

La electrónica industrial no tiene fronteras bien definidas y sus aplicaciones cubren amplios espectros de la electrónica y la TI.

Continuará la fabricación de equipos diseñados para procesos específicos.

Incorporación de mayores componentes electrónicos a los procesos industriales, el control, seguimiento y registro dependerá cada vez más de la electrónica.

Seguirá avanzando la automatización de los procesos de manufactura con sistemas robotizados.

Diseño y construcción de sistemas autónomos capaces de guiarse sin supervisión humana.

Diseño y aplicación de MEMS (microelectromechanical systems) en la industria y electromédica.

Aplicación de la nanotecnología para la miniaturización de los procesos industriales y su aplicación en la electromédica y aeroespacial.

Introducción del Indium Phospide (InP), material semiconductor, que reemplazará al silicón en los componentes ópticos y electrónicos, y en el manejo de redes ópticas de grandes volúmenes de datos.

Incorporación de sistemas lasers y procesos de optoelectrónica a la industria.

Aumento en la utilización de equipos de seguridad aeroespacial.

Aumento en la electrónica de equipos militares.

Incorporación de mayores elementos electrónicos a los automóviles: sistemas de control de presión de llantas, acceso sin llave, reconocimiento óptico de ocupantes, sistemas de frenado inteligente y sistemas de comfort.

Electrónica Industrial

Tendencias Tecnológicas por Segmento de Mercado

28

FOA Consultores

Tendencias Tecnológicas por Segmento de Mercado

Componentes electrónicos y equipo para la manufactura de semiconductores

El incremento en el uso de equipo electrónico en áreas que anteriormente tenían un uso marginal, como por ejemplo, la industria automotriz que aumentará el uso de microprocesadores, dispositivos de almacenamiento y monitores de un 8% a 15% actual, a un 25% en el futuro. Se generará un aumento sustancial en la demanda en estos productos.

La eficiencia, la flexibilidad y la innovación en el diseño y manufactura de componentes electrónicos son la meta para la industria, en una lucha continua en función del desarrollo de nuevas manufacturas microelectrónicas que les permita posesionarse en el mercado con productos líderes y novedosos.

Se busca el contar con altas ganancias para financiar la investigación y desarrollo de la próxima generación de productos y comprar la maquinaria y equipo requerido para su manufactura.

El comercio mundial de componentes electrónicos ha sido importante debido al desarrollo del internet abierto y al comercio electrónico, ya que estos están ligados a la necesidad de insumos como capacitores, conectores, circuitos impresos y semiconductores, utilizados en la fabricación de equipos de cómputo y telecomunicaciones necesarios para su utilización.

La reducción en los gastos de capital en las compañías de semiconductores asiáticas afectan las ventas de insumos hacia EU, lo que contribuyó a una caída en el mercado global de semiconductores. No obstante, se considera que el mercado mundial crecerá en proporción a las necesidades de equipos de cómputo y telecomunicaciones basados en el uso del internet, aparte de mantener su mercado actual.

29

FOA Consultores

Alianzas EstratégicasLas empresas electrónicas tienen amplias redes de alianzas estratégicas para investigación y desarrollo, transferencia tecnológica e inversión, una de las áreas donde existen gran número de alianzas y Joint Ventures son software y TI. A continuación el ejemplo de Samsung.

Alianzas Estratégicas de SamsungEmpresa Fecha Campo

Sony (S-LCD)IBMEMCDellSonyToshibaHPDisneyNapsterNEC16 parthers including MSInfineon germanyKent UniversityMastushidaMicrosoftSoftbank japanBell CanadaHPMitsubishiMicrosoftOracle KoreaT-MobileORAGE GroupMicroSoftSonyAOL-Time WarnerDellIntelRockwell AutomationMicroSoftSAMSUNG Electro-MechanicsInternet TV NetworksMicroSoftBattle TopConvergeYahoo!Harris, NDS, 4 DL, SkyStreamWarner BrosCorningThalesArneNortel

Mar. 2004Mar. 2004Feb. 2004Ene. 2004Oct. 2003Sep. 2003Sep. 2003Sep. 2003Sep. 2003Jul. 2003Jul. 2003

Feb. 2003Mar. 2003Ene. 2003Nov. 2002Nov. 2002Nov. 2002Sept. 2002Sept. 2002Ags. 2002Ags. 2002Ags. 2002Jun. 2002Oct. 2001

Aug. 2001Jul. 2001

Mar. 2001Feb. 2001Jun. 1999Jul. 2000Jul. 2000Jul. 2000Jun. 2000Jun. 2000

May. 2000Mar. 2000Abril 2000Mar. 2000Feb. 2000Nov. 1999Sep. 1999Jun. 1999

La séptima generación de semiconductoresSemiconductoresAlmacenamientoImpresoras Laser multifuncionalesNueva generación de LCD para TV’sAlmacenamiento ópticoImpresoras de inyección de tintaSistemas de TV-internetJuegosSistemas de computo para negociosRedes domésticasNueva generación de semiconductores para teléfonos inteligentesTecnología fundamental de CDGrabadores DVDPC de bolsilloSistemas de TV-internetNueva generación de tecnología inalámbricaDRAM DDRChips para cámaras móvilesCPU para PDATerminales móviles inteligentesTeléfonos celularesTeléfonos celularesTecnología domésticaTarjetas rápidas de memoriaProductos digitales, marketingChips de memoria, displayRambus DRAMAutomatizaciónTV-internetTV-internetTV-internetNueva generación de comunicación móvilJuegos de internetE-comercioSoluciones de internetTV digital interactivaJuegos DVDÓpticaIndustria de defensaMT-2000Robots y sistemas de control

30

FOA Consultores

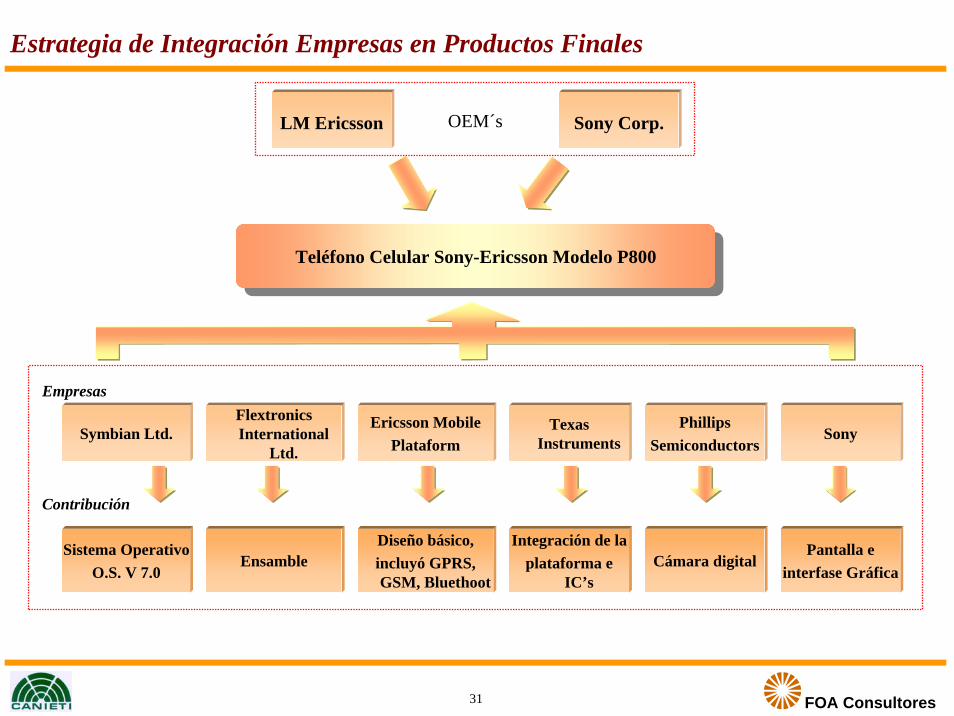

LM Ericsson Sony Corp.

Teléfono Celular Sony-Ericsson Modelo P800Teléfono Celular Sony-Ericsson Modelo P800

Symbian Ltd.

Sistema OperativoO.S. V 7.0

FlextronicsInternational

Ltd.

Ensamble

Ericsson MobilePlataform

Diseño básico,incluyó GPRS, GSM, Bluethoot

Texas Instruments

Integración de laplataforma e

IC’s

PhillipsSemiconductors

Cámara digital

Sony

Pantalla einterfase Gráfica

OEM´s

Empresas

Contribución

Estrategia de Integración Empresas en Productos Finales

31

FOA Consultores

Estrategia China

China tenía un claro objetivo al entrara a la Organización Mundial de Comercio (WTO) en diciembre de 2001, que era el aprovechar al máximo su gran disposición de mano de obra preparada.

Adicionalmente, implemento una serie de políticas orientadas al establecimiento de empresas multinacionales, en un esquema de plantas maquiladoras que de manera explosiva se han establecido en las 47 zonas de desarrollo económico y tecnológico.

Si a lo anterior se añade el mercado local, con un potencial de 1,300 millones de habitantes el interés por establecerse y orientarse a este mercado, aumenta su atractividad.

En lo que se refiere a la industria electrónica, además de favorecer el establecimiento de plantas de empresas líderes, tanto OEM´s como CM’s, también favorecio el florecimiento de una industria local y la creación de empresas proveedoras locales, en especial para el segmento de componentes.

Gracias a esta agresiva estrategia se ha convertido, en apenas 2 años, en un protagonista importante de esta industria.

Pero este proceso continua incrementándose con la importante adquisición del segmento de computadoras personales de IBM por parte de la empresa Lenovo junto con la nueva alianza con Great Wall Computer Shenzhen Co. Ltd. para la producción de servidores, y complementariamente con estrategias exteriores que le permitirán contar con materias primas suficientes para su creciente industria.

No obstante enfrenta grandes desafíos como son la lejanía con los principales mercados mundiales, EUA y Europa, los niveles de preparación de su población para la fabricación de productos de alta tecnología y el bajo nivel per cápita de su población.

32

La Industria Electrónica en México

2

FOA Consultores

Síntesis Nacional

A partir de la entrada del TLC el desarrollo de la industria electrónica tuvo un explosivo desarrollo, creciendo casi 8 veces entre 1993 y 2000.

Lo anterior permitió a México convertirse en un importante actor de la industria, aunque con una clara vocación de país maquilador.

En México se encuentran establecidas plantas industriales de las principales empresas OEM’s y CM’s mundialesy existe una gran diversidad de productos, con niveles tecnológicos variables.

No obstante, en el país no se ha desarrollado una industria local covirtiéndose en uno de los principales países anfitriones de la industria mundial (Host Industry).

Actualmente la industria a sufrido el efecto de la recesión económica mundial y de una gran competencia con China, que cuenta con políticas de atracción de empresas vía sus bajos costos de mano de obra y promoción para el establecimiento de plantas industriales.

Lo anterior repercutió en el cierre o disminución de operaciones de plantas industriales, que afectaron principalmente la zona fronteriza.

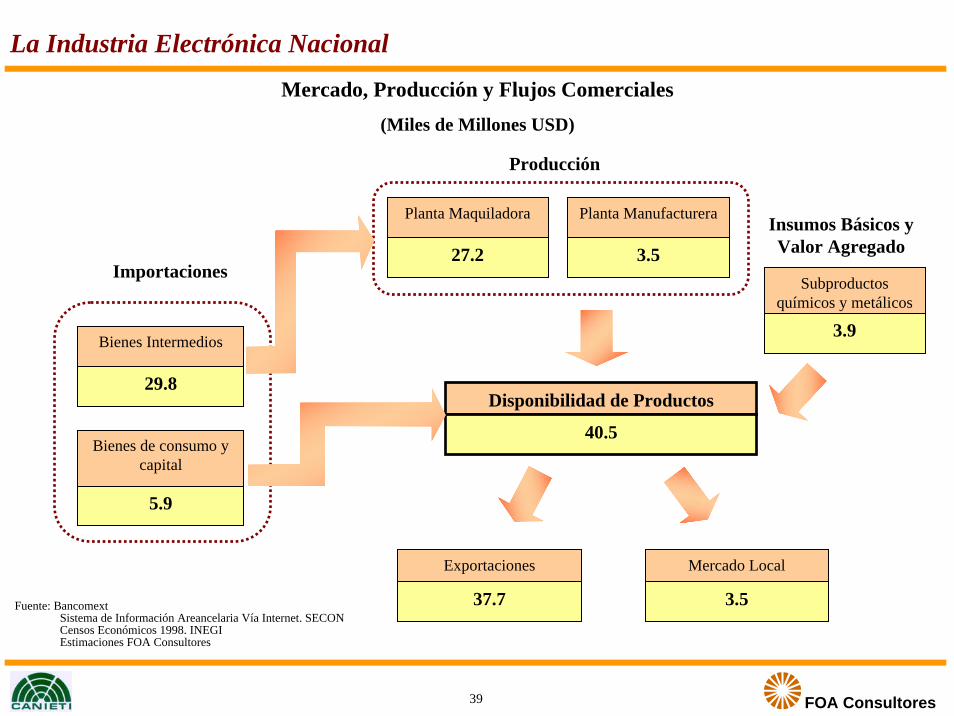

La disponibilidad de productos es de 40.5 miles de millones de dólares, de los cuales se exportan 37.7 siendo el principal producto las televisiones, que debido proceso logístico no se han visto afectados por los factores mencionados.

33

FOA Consultores

Producción de la Industria Electrónica en México, 2001-2004

Valor de la Producción en Millones USD

11,063 9,511 9,321 9,599

7,8036,607 6,357 6,561

7,862

8,618 8,985 9,312

3,7353,330 3,237

3,421

1,836

1,748 1,7871,842

2001 2002 2003 2004

Industrial 3/

ComponentesElectrónicos

Electrónicade Consumo

Telecomunicaciones 2/

Cómputo 1/-4.6%

-5.6%

5.8%

-2.9%

0.1%

32,299

29,814 29,68530,735 -1.6%

TMCA

Fuente: Yearbook of World Electronics Data Mexico. Reed Electronics Research.1/ Incluye equipo de oficina.2/ Incluye otras comunicaciones y radar.3/ Incluye Médica, control e instrumentación.

34

FOA Consultores

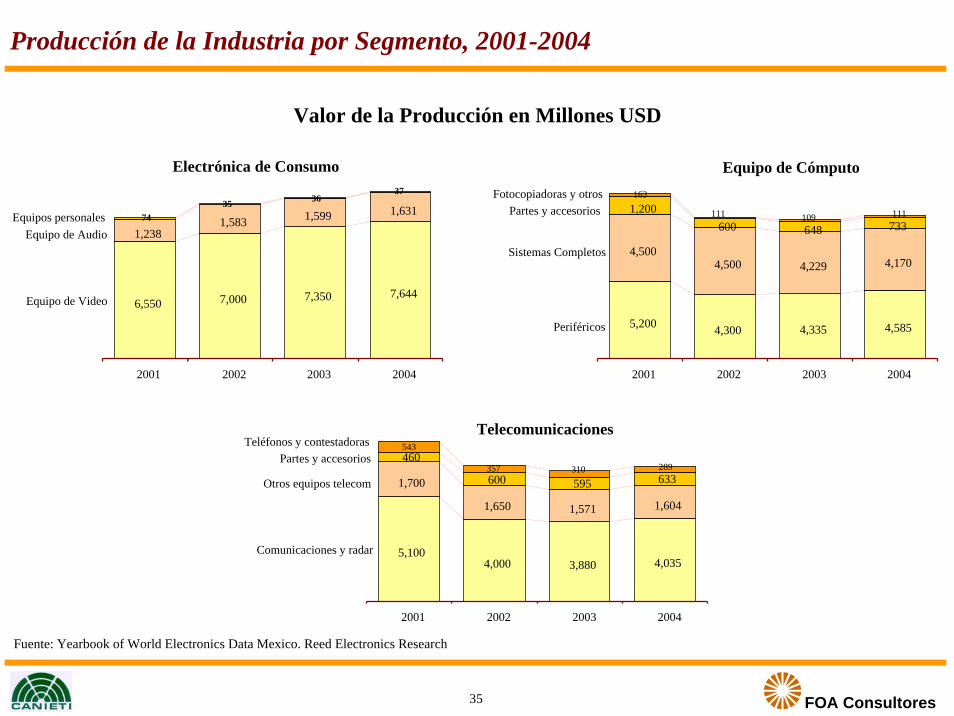

Valor de la Producción en Millones USD

Producción de la Industria por Segmento, 2001-2004

Fuente: Yearbook of World Electronics Data Mexico. Reed Electronics Research

6,550 7,000 7,350 7,644

1,2381,583 1,599 1,6317435 36

37

2001 2002 2003 2004

Equipos personales Equipo de Audio

Equipo de Video

Electrónica de Consumo

5,200 4,300 4,335 4,585

4,5004,500 4,229 4,170

1,200600 648 733

163

111 109 111

2001 2002 2003 2004

Fotocopiadoras y otrosPartes y accesorios

Sistemas Completos

Periféricos

Equipo de Cómputo

5,1004,000 3,880 4,035

1,700

1,650 1,571 1,604

460

600 595 633

543

357 310 289

2001 2002 2003 2004

Teléfonos y contestadorasPartes y accesorios

Otros equipos telecom

Comunicaciones y radar

Telecomunicaciones

35

FOA Consultores

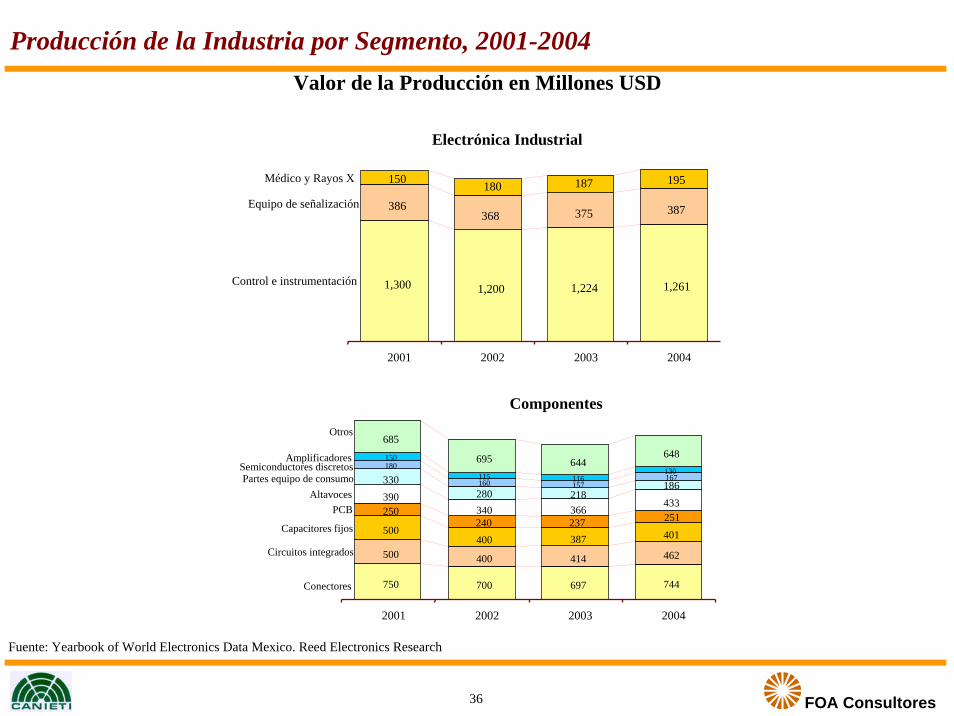

Valor de la Producción en Millones USD

Producción de la Industria por Segmento, 2001-2004

Fuente: Yearbook of World Electronics Data Mexico. Reed Electronics Research

1,300 1,200 1,224 1,261

386368 375 387

150 180 187 195

2001 2002 2003 2004

Médico y Rayos X

Equipo de señalización

Control e instrumentación

Electrónica Industrial

750 700 697 744

500 400 414 462

500400 387 401

250240 237 251

390340 366

433

330280 218

186

180

160 157167

150

115 116130

685

695 644648

2001 2002 2003 2004

Otros

AmplificadoresSemiconductores discretosPartes equipo de consumo

AltavocesPCB

Capacitores fijos

Circuitos integrados

Conectores

Componentes

36

FOA Consultores

Composición Importaciones y ExportacionesMiles de Millones USD

Cifras 2002Fuente: Yearbook of World Electronics. Data Mexico. Reed Electronic Research.

Comercio Exterior

Importación Exportación

Electrónica IndustrialTelecomunicaciones

Componentes

Cómputo

Electrónica de Consumo

Electrónica Industrial

Telecomunicaciones

Componentes

Cómputo

Electrónica de Consumo

35.7

54.1%

7.4%

8.0%

24.4%

6.1%

37.7

19.7%

6.0%

19.2%

31.7%

23.4%

37

FOA Consultores

Exportación Total (Miles de Millones de USD)

Fuente: SIAVI, Secretaría de Economía.

0.2 2.0 3.3 3.54.8 6.6

15.0

20.2

23.6

29.1

37.9 37.0

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

37.7

2002

Acceso Tendencial: 32%

TLCAN

Evolución de la Industria Electrónica de México

Programa Industria Maquiladora; PROSEC; REGLA 8a

Acceso Privilegiado: 41% Erosión -1%

36.0

2003

41.6

2004 e198919881987

GATT

Prom 2.2

Prom 19.5

Ventana de 6 años, la industria crece multiplicandose casi 8 veces

Prom: 37.7

Nuevo Entorno

Inicia desarrollo exportador

Entrada de China a la OMC

38

FOA Consultores

La Industria Electrónica Nacional

Mercado, Producción y Flujos Comerciales(Miles de Millones USD)

Bienes Intermedios

29.8

Bienes de consumo y capital

5.9

Planta Maquiladora

27.2

Planta Manufacturera

3.5

Exportaciones

37.7

Mercado Local

3.5

Importaciones

Producción

Disponibilidad de Productos

40.5

Fuente: BancomextSistema de Información Areancelaria Vía Internet. SECONCensos Económicos 1998. INEGIEstimaciones FOA Consultores

Subproductos químicos y metálicos

3.9

Insumos Básicos y Valor Agregado

39

FOA Consultores

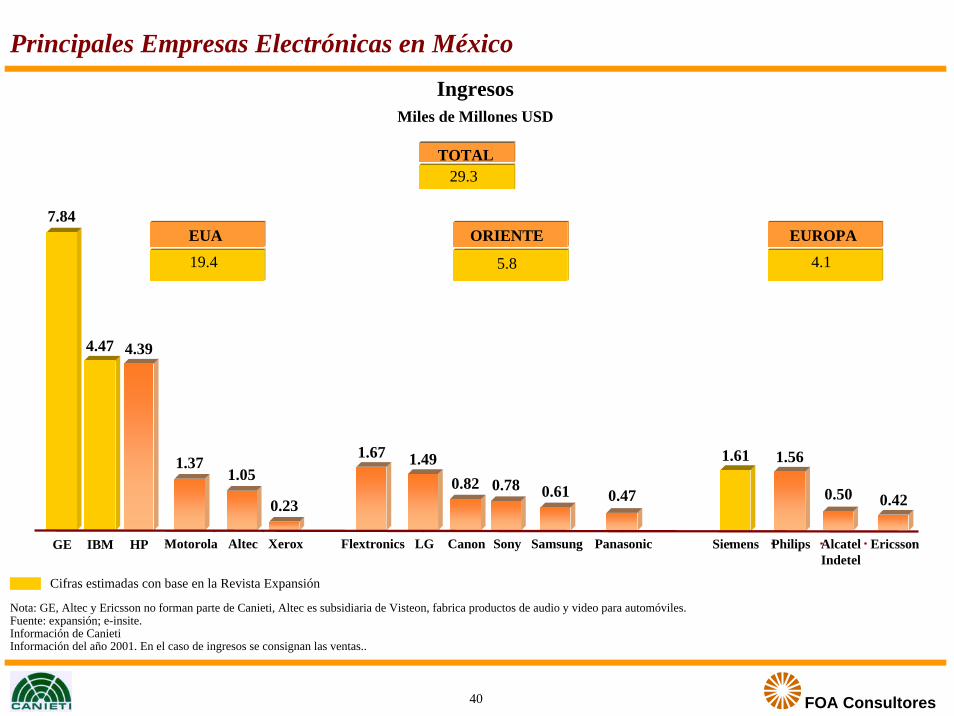

IngresosMiles de Millones USD

Nota: GE, Altec y Ericsson no forman parte de Canieti, Altec es subsidiaria de Visteon, fabrica productos de audio y video para automóviles.Fuente: expansión; e-insite.Información de CanietiInformación del año 2001. En el caso de ingresos se consignan las ventas..

7.84

GE

4.47

IBM

4.39

HP

1.67

Flextronics

1.61

Siemens

1.56

Philips

1.49

LG

1.37

Motorola

1.05

Altec

0.82

Canon

0.78

Sony

0.61

Samsung

0.50

AlcatelIndetel

0.47

Panasonic

0.42

Ericsson

0.23

Xerox

Principales Empresas Electrónicas en México

4.1

EUROPA

19.4

EUA

5.8

ORIENTE

29.3TOTAL

Cifras estimadas con base en la Revista Expansión

40

FOA Consultores

n.d.: No DisponibleFuente: Electronic Yearbook; Revista Expansión.

Ingresos de Empresas TransnacionalesIngresos Globales y en México

Millones USD

Empresa Ingresos Mundiales

Ingresos México

% México

IBM 89,131.0 4,465.2 5.0%

Hewlett-Packard 74,698.0 4,390.5 5.9%

Matsushita Electric Industrial 61,681.0 465.2 0.8%

Siemens 48,605.8 1,151.4 2.4%

Dell 41,444.0 - 0.0%

Toshiba* 40,113.0 168.8 0.4%

NEC 39,788.4 n.d. 0.0%

Fujitsu 38,529.1 - 0.0%

Sony* 37,990.8 778.0 2.0%

Nokia 37,031.0 n.d. 0.0%

Samsung Electronics 36,409.4 612.1 1.7%

Hitachi 36,180.2 n.d. 0.0%

Intel 30,141.0 - 0.0%

Motorota* 27,058.0 1,366.4 5.0%

Canon 26,899.7 75.6 0.3%

Philips Electronics 25,334.5 1,338.2 5.3%

Ingram Micro 22,613.0 - 0.0%

Mitsubishi Electric 16,982.3 - 0.0%

LG Electronics 16,892.2 1,486.2 8.8%

Sharp 16,714.8 n.d. 0.0%

Ericsson* 16,366.0 1,445.4 8.8%

Alcatel 15,731.0 500.0 3.2%

Ricoh 14,731.8 - 0.0%

Flextronics Int’l 13,821.8 1,672.0 12.1%

Seros* 13,816.9 13,816.9 4.8%

Empresa Ingresos Mundiales

Ingresos México

% México

Raytheon 13,762.8 13,762.8 0.0%

Sanyo Electric 11,748.4 11,748.4 0.0%

Soon Microsystems 11,196.0 -

Solectron 11,143.8 n.d. 0.0%

Seiko Epson 11,002.1 n.d. 0.0%

Honeywell Int’l 10,627.0 n.d. 0.0%

Tyco Int’l 10,518.0 - -

Hon Hai Precision 10,898.8 - 0.0%

Sanmina-SCI 10,794.8 n.d. 0.0%

Thomson 10,622.0 n.d. 0.0%

Texas Instruments 9,834.0 n.d. 0.0%

Avnet 9,490.1 n.d. 0.0%

General Electric 9,393.1 4,331.6 46.1%

SAP 8,848.9 n.d. 0.0%

Arroz Electronics 8,679.3 n.d. 0.0%

Lucent Technologies 8,654.0 n.d. 0.0%

Quanta Computer 8,575.7 - 0.0%

Kyocera 8,340.5 n.d. 0.0%

Victor Company of Japan (JVC) 8,063.7 n.d. 0.0%

STMicroelectronics 7,238.0 - 0.0%

Apple Computer 6,741.0 - 0.0%

Celestica 6,735.3 - 0.0%

Seagate Technology Holdings 6,673.0 - 0.0%

Denso 6,220.7 - 0.0%

Jabil Circuit 5,170.2 n.d. 0.0%

41

FOA Consultores

6,235

4,752

3,436 3,2703,067

2,1441,860

1,641 1,586 1,450 1,3671,178 1,033

853 735

2,382

Televisiones

Conmutadores

Impresoras

Teléfonos

Part.y Acc.p/computadoras

CPU´s

Ensamblecircuítos

Computadoras

Otrosperiféricos

Otros aparatostelefonía

Part.y Acc.p/telecom.

Transformadores

Páneles variosaparatos

Unidadesmemoria

Circuítosintegrados

Otros prods.electrónicos

Monto de las Exportaciones de México (Millones USD)

Fuente: SIAVI, Secretaría de Economía.

Productos Exportados 2001

42

FOA Consultores

LGLGTGMX

Daewoo-OrionLGSamsung

Sur Corea

FlextronicsVentureSingapur

Universal ScientiticIndustrial

Acer Tatung

TatungTaiwan

TotokuKyoceraMunekataSumida

HosidenSharpTDK

Kyushu MatsushitaNecOkiDataPanasonic Comunications

EpsonHitachi GSTCanon

PioneerSanyoSonyToshibaClarion

Hitachi ConsumerJVCMatsushitaMogamiPanasonic

Japón

ElcoteqNokiaFinlandia

PhilipsPhilipsHolanda

EricssonSuecia

AtlinksAlcatel-IndetelThomson DisplaysThomson TubeComponents

Francia

Vogt LevitecOlimpia

Alemania

CelesticaCanadá

RockwellSanmina-SCISolectronTexas InstrumentsTycoXymo

CrydomHecmmaEPIHoneywellJabilKemetKimcoKodak

Ensambles de PrecisiónGE Medical SystemsNellcor Puritan Bennett

ADCBaja HughesC-CorConexantElectronica LowranceINTELLucentMarconiMotorolaPemstarScientific Atlanta

DELLDicopelGE Fuji DrivesHewlett PackardIBMKey TronicNCRNorth American ProductionSharingNPALexmark

Arrow DicopelAltecBoseDelphi Delco ElectronicsHarmmanImpac ManufacturingShureRCAXerox

EUA

Principales Empresas por País de Origen y Tipo de Producto

Componentes y OtrosEquipo IndustrialTelecomunicacionesComputoElectrónica deConsumo

País de Origen

Siemens VDO AutomotiveSylvaniaFesto

Fuente: FOA Consultores

43

FOA Consultores

Cómputo y TI Telecom. Elec. Consumo Elec. Industrial

Hewlettt-Packard. TIIBM. TIIntel. Centro de DiseñoSanmina-SCI. ServidoresYamaver. Lap-Tops

Nec. T. Celulares

Thomson. Televisión y DVDPhillips. TV y SonidoAltec. AutoesterosKenwood. Autoestereos

Motorola. T. Celularesy Pagers

Scientific Atlanta. Decodificadores de CableADC. Conmutadores

Telefónicos

ACER. MonitoresTatung. Monitores

Pioneer. AutoesterosCelestica. TeléfonosRadson. Sonido

GE. ElectromédicoTorrey. Básculas Electrónicas

Panasonic, Sony, HitachiMitsubishi, JVC, Samsung,Sharp, Sanyo y Daewoo: TelevisiónLG. MonitoresFender. Sonido

Lowrance. Sonares MarinosSkill. Herramientas

LG. Monitores

Alcatel. ConmutadoresTelefónicos

Ericsson. TelefoníaMarconi. TelefoníaSiemens. Telefonía

Fludica. Equipo NeumáticoSiemens. DiversosMexicana de RadiologíaCGR. Rayos X

Clarion. Autoestereos

Delphi. AutoestereosDeltronicos. SonidoLG. TelevisiónPartes de Televisión deReynosa. Televisiones

Nokia. T. CelularesKeytronics. Impresoras

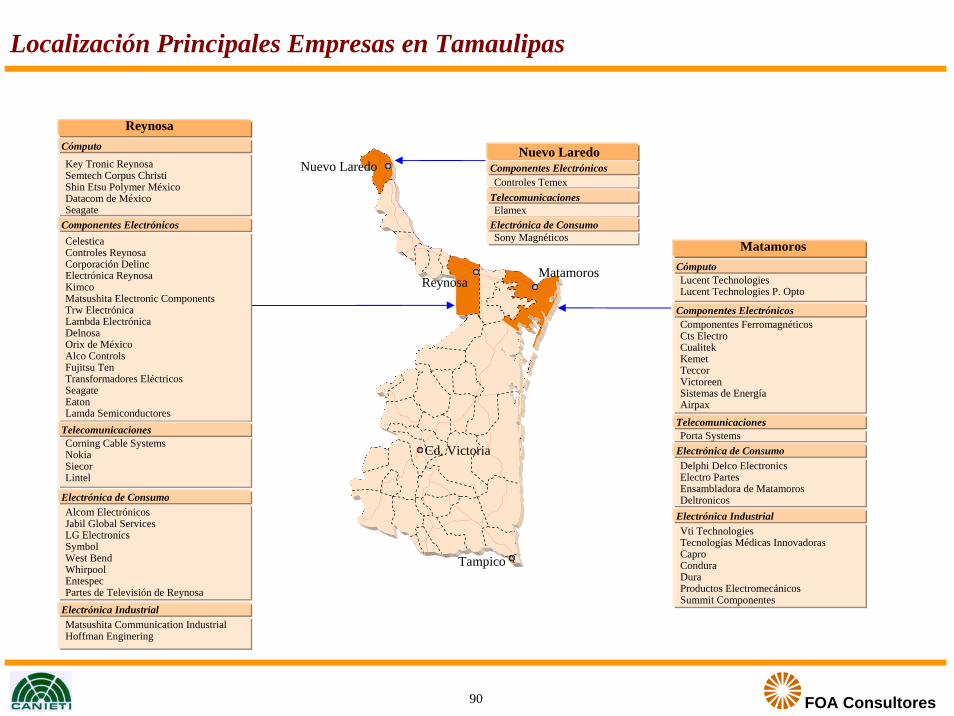

Principales Plantas Industriales de Productos Finales en México

Jalisco

Chihuahua

Nuevo León

Baja California

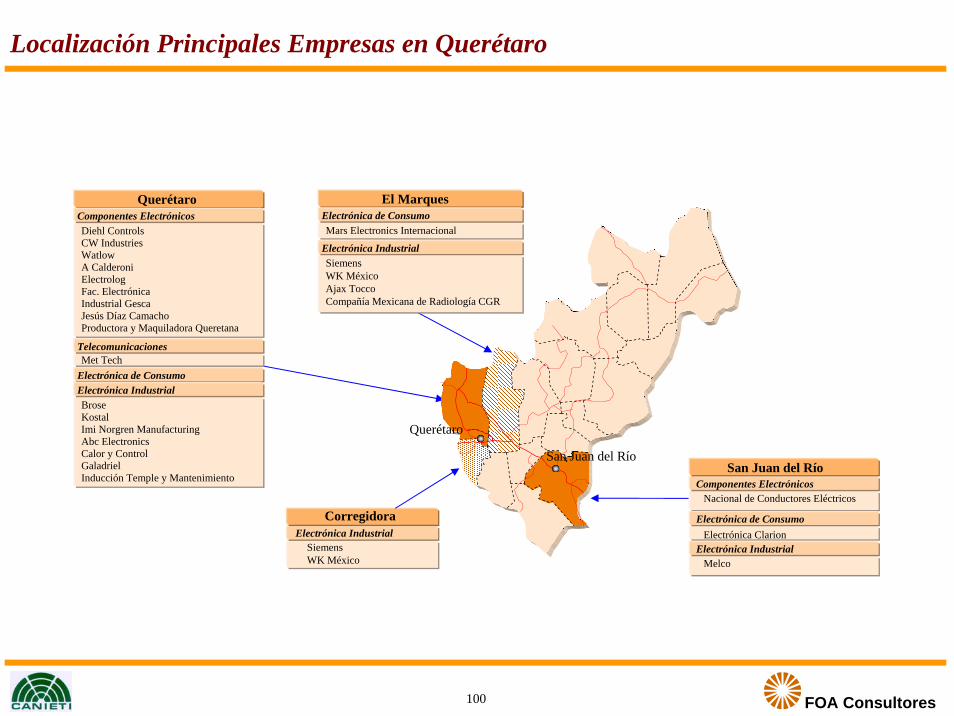

D.F., Edo. México y Querétaro

Tamaulipas

44

FOA Consultores

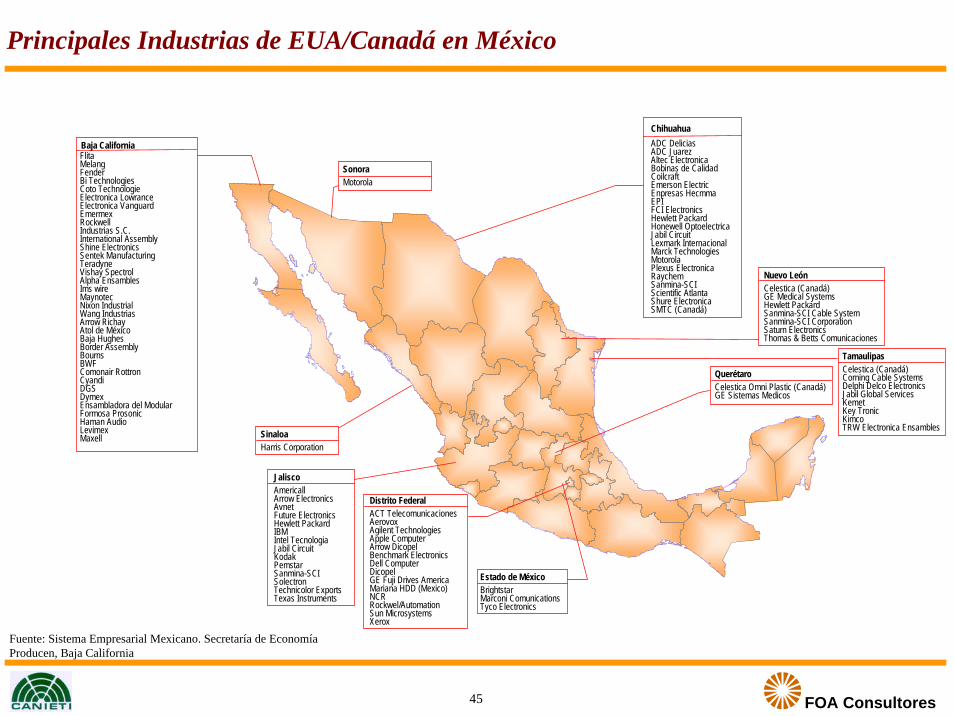

Baja CaliforniaFlitaMelangFenderBi TechnologiesCoto TechnologieElectronica LowranceElectronica VanguardEmermexRockwellIndustrias S.C.International AssemblyShine ElectronicsSentek ManufacturingTeradyneVishay SpectrolAlpha EnsamblesIms wireMaynotecNixon IndustrialWang IndustriasArrow RichayAtol de MéxicoBaja HughesBorder AssemblyBournsBWFComonair RottronCyandiDGSDymexEnsambladora del ModularFormosa ProsonicHaman AudioLevimexMaxell

SonoraMotorola

QuerétaroCelestica Omni Plastic (Canadá)GE Sistemas Medicos

JaliscoAmericallArrow ElectronicsAvnetFuture ElectronicsHewlett PackardIBMIntel TecnologiaJabil CircuitKodakPemstarSanmina-SCISolectronTechnicolor ExportsTexas Instruments

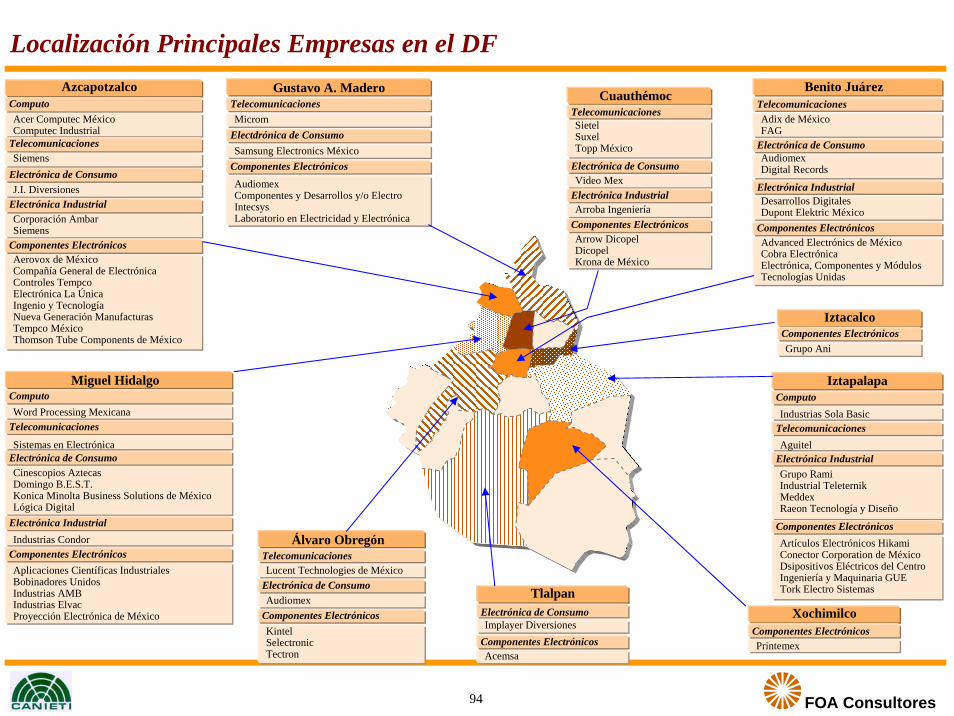

Distrito FederalACT TelecomunicacionesAerovoxAgilent TechnologiesApple ComputerArrow DicopelBenchmark ElectronicsDell ComputerDicopelGE Fuji Drives AmericaMariana HDD (Mexico)NCRRockwel/AutomationSun MicrosystemsXerox

ChihuahuaADC DeliciasADC JuarezAltec ElectronicaBobinas de CalidadCoilcraftEmerson ElectricEnpresas HecmmaEPIFCI ElectronicsHewlett PackardHonewell OptoelectricaJabil CircuitLexmark InternacionalMarck TechnologiesMotorolaPlexus ElectronicaRaychemSanmina-SCIScientific AtlantaShure ElectronicaSMTC (Canadá)

SinaloaHarris Corporation

Estado de MéxicoBrightstarMarconi ComunicationsTyco Electronics

TamaulipasCelestica (Canadá)Corning Cable SystemsDelphi Delco ElectronicsJabil Global ServicesKemetKey TronicKimcoTRW Electronica Ensambles

Nuevo LeónCelestica (Canadá)GE Medical SystemsHewlett PackardSanmina-SCI Cable SystemSanmina-SCI CorporationSaturn ElectronicsThomas & Betts Comunicaciones

Fuente: Sistema Empresarial Mexicano. Secretaría de EconomíaProducen, Baja California

Principales Industrias de EUA/Canadá en México

45

FOA Consultores

Baja CaliforniaAromat MexicanaGMACAromatFurukawaHitachiHikanMelcoNissinPIMSSonyCharpArcosaJVCKyoceraKioshaMarunixMatsushitaMoyamiPanasonicSanohSantoniDsanyoSMKTabushi

ChihuahuaEpsonTDKToshibaTotoku

TamaulipasMatsushita Electronic ComponentsMatsushita Comunication Industrial

Nuevo LeonPanasonicPioneer Manufacturing

Distrito FederalGamelaHitachi data SystemsBrother International

QuerétaroElectrónica Clarion

AguascalientesFanuc Robotics

JaliscoHitachi Global Storage TechnologiesNecSumida Electronica

Edo de MéxicoPanasonic de México

MorelosNec

Principales Industrias Japonesas en México

46

FOA Consultores

Baja CaliforniaComponentes Pacifico (China)Benq (Hacer) (Taiwan)Daewoo (Sur Corea)Scatec (Malasia)King Cirmex (China)LG (Sur Corea)Oh Sung (Sur Corea)Sky Qorks (Malasia)Welco (China)Adi Systems (Taiwan)Delta Electronics (Taiwan)HWA In (Sur Corea)Kyung (Sur Corea)Nitchibell (Singapur)Sahean (Sur Corea)Samsung (Sur Corea)U-lin (Sur Corea)Vigobyte (Taiwan)

ChihuahuaTGMX (Sur Corea)Lite On Mexico (Taipei)Tatung (Taiwan)

TamaulipasLG Electronics (Sur Corea)

Nuevo LeonLG Electronics (Sur Corea)

Distrito FederalSamsung Electronics (Sur Corea) Acer Computec (Taiwan)

QuerétaroElectrónica Clarion (Japón)

AguascalientesFlextronics (Singapur)

JaliscoFlextronic Manufacturing (Singapur)Universal Scientific Industrial (Taiwan)

Edo de MéxicoLG Electronics (Sur Corea)

PueblaFlextronic Manufacturing (Singapur)

Principales Industrias Orientales en México

47

FOA Consultores

Baja CaliforniaSkill (Alemania)Technicolor Home (Francia)Krydon (Reino Unido)Powereare (Reino Unido)Thomson Displays (Francia)Philips Lighting (Holanda)Volex (Reino Unido)Levitec (Alemania)

SonoraAlcatel (Francia)Volex (Reino Unido)

TamaulipasNokia (Finlandia)

Nuevo LeonElcoteq (Finlandia)

Distrito FederalOlivetti (Italia)Siemens (Alemania)Thomson Tube Components (Francia)

JaliscoSiemens VDO (Alemania)Vogt Electronics (Alemania)

Estado de MéxicoAlcatel Indetel (Francia)Atlinks (Francia)Ericsson Telecom (Suecia)Philips (Holanda)

ChihuahuaAdvanced Transformer (Holanda) 3 divisionesProductos de Consumo Electronico Philips (6 plantas)Racal Survey (Reino Unido)Sylvania Componen Electronics (Alemania)Thomson Televisiones (Francia)

Principales Industrias Europeas en México

Fuente: Sistema Empresarial Mexicano. Secretaría de EconomíaProducen, Baja California

48

FOA Consultores

109

105

47

43

35

29

21

21

Nota: El número de empresas corresponde a aquellas que registraron IED entre 1994 y marzo de 2004.Fuente: Secretaría de Economía, Marzo 2004.

Empresas con IED en la Industria Electrónica

49

FOA Consultores

404

965

999

687

262

91

53

464

IED de la Industria Electrónica 1994- 2004: 4,124 Millones USD

Las cifras corresponden a la IED de 1994 a marzo de 1994.Fuente: Secretaría de Economía, Marzo 2004.

IED de la Industria Electrónica

50

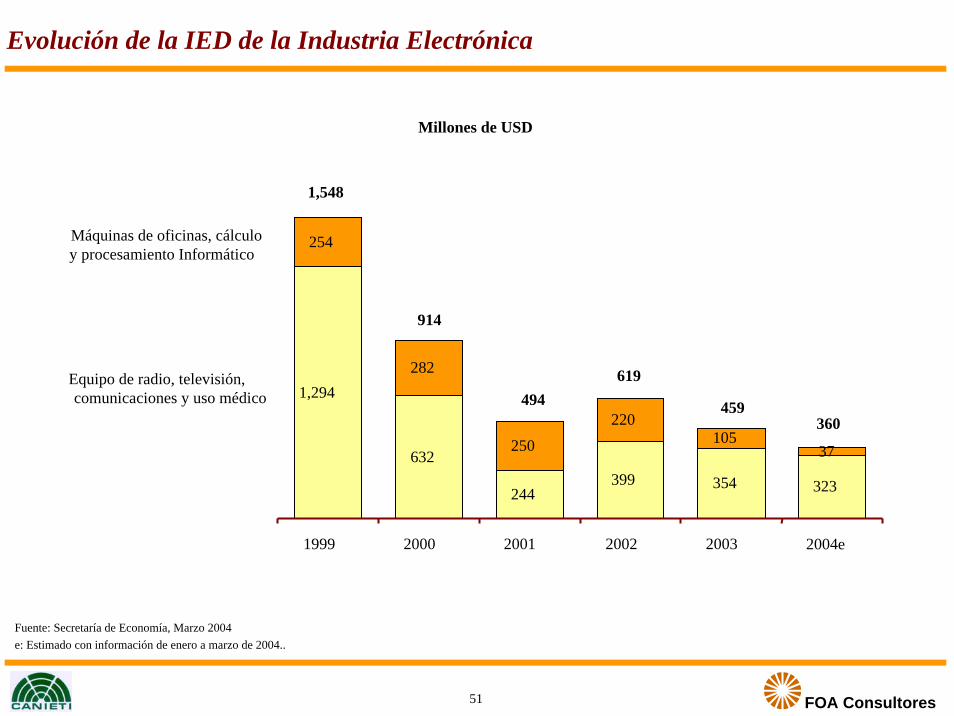

FOA Consultores

Millones de USD

Fuente: Secretaría de Economía, Marzo 2004e: Estimado con información de enero a marzo de 2004..

Máquinas de oficinas, cálculoy procesamiento Informático

1,294

632

244399 354 323

254

282

250220

10537

1999 2000 2001 2002 2003 2004e

Equipo de radio, televisión,comunicaciones y uso médico

1,548

914

494619

459360

Evolución de la IED de la Industria Electrónica

51

FOA Consultores

Baja CaliforniaBaterias CBS (Baterias y Cargadores)PPH (Camponentes)Useang (Interruptores)Videomonitores (monitores)Corporación Asashi (Telefonía)Casio Elecro,ex (orgános)Componentes Técnicos (Baterias)PIMS Mitsubishi (monitores)*Tabuchi (Transformadores)*Cía Electrónica Sanyo* (Sintonizadores)ALPS (partes y componentes)Kisho (componentes)Canon (impresoras)

JaliscoVtesh (Telecom)Nec (Telecom)On Semiconductores (componentes)

Empresas que Cerraron Operaciones en México

*Disminuyo operacionesFuente: PCIEAT, Secretaría de Economía

52

FOA Consultores

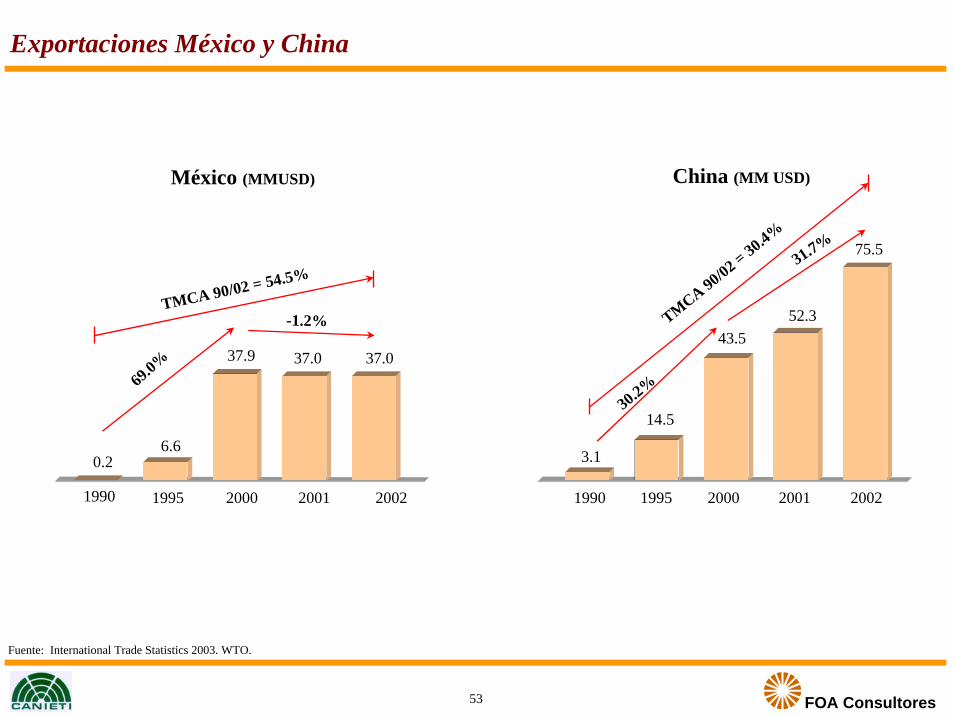

1995 2000 2001 20021995 2000 2001 2002

China (MM USD)

Fuente: International Trade Statistics 2003. WTO.

Exportaciones México y China

1990

75.5

52.343.5

14.5

3.1

37.037.037.9

6.60.2

México (MMUSD)

TMCA 90/02 = 54.5%

69.0%

-1.2%

1990

TMCA 90/02 = 30.4%

31.7%

30.2%

53

FOA Consultores

Comparativo de Países Sede de la Industria Electrónica

Sede para que la industria Japonesa Norteamericana, Coreana y Europea suministren eficientemente al mercado de E.U. (y a Latinoamérica).

MEXICO CHINASede para que la industria mundial facilite el desarrollo de la industria electrónica China y suministre en volumen al mercado Chino y al resto del mundo.

Diseñada como “host industry” para atraer inversión extranjera directa generadora de empleo, con base en su cercanía al mercado norteamericano y al TLCAN.

Estrategia Estrategia

Diseñada como “host industry” para atraer una masa critica de inversión extranjera mundial, con base en gran mercado y condiciones únicas de atracción, para facilitar el desarrollo de una industria local de alta tecnología y generar empleo.

Parte sustancial en la franja fronteriza (60%).Zona Metropolitana de Guadalajara (12%).Centro y ZMCM (28%).

Ubicación Ubicación

En 5 zonas económicas especiales y con condiciones exclusivas en la costa oriental de China principalmente y en Beijing y 47 zonas de desarrollo económico y tecnológico

Mercado localNegocios y utilidades requieren periodo de maduraciónParques Industriales

SueloAguaGasElectricidadSalario ObreroExención de impuestos

Condiciones en la Ubicación Condiciones en la Ubicación

Mercado localPolíticas para hacer negocio y utilidades de inmediato

Zonas de Desarrollo ExclusivasSuelo en comodato a 50 añosAguaGasElectricidadSalario ObreroExención de impuestos

1,300 Mills.

Índices15-20 dls/m2

15753212

2 a 3 años

104 Mills.

Índices75-150dls/m2

100100100100

Locales negociados

54

FOA Consultores

Comparativo de Aspectos SocioeconómicosConceptos México China Sur Corea Singapur Taiwán Filipinas

Gobernabilidad

La inseguridad es un mal aparentemente endémico en el país. El secuestro constituye una preocupación. Las diferencias políticas entre los partidos ha impedido lograr acuerdos para tomar medidas de mejoras en diversos ámbitos.

Los próximos años serán difíciles para el partido Comunista Chino por el descontento por los bajos ingresos rurales, alto desempleo urbano y alta corrupción.

No esta en peligro la democracia. Los antagonismos políticos a menudo impiden la implementación de políticas

El sistema político es muy estable, es improbable que enfrente problemas sociales en el corto plazo. La burocracia es altamente eficiente, la corrupción es muy reducida

La fricción entre los dos principales partidos políticos hacen difícil una política totalmente efectiva; sin embargo el gobierno está totalmente comprometido con los negocios.

EL crimen callejero en muchos lugares incluyendo Manila es un grave problema, el tráfico de drogas está bien establecido, el secuestro es una de las mayores preocupaciones. El panorama político es incierto

Riesgos Legales y

Regulatorios

El sistema judicial a menudo es lento. No existen riesgos de expropiación. El control de precios es reducido. Los derechos de propiedad están bien protegidos.

La aplicación de la Ley puede ser discrecional, por lo que las compañías evitan las cortes locales si pueden acudir a las internacionales.

La postura del gobierno es altamente intervensionista. Riesgo de que se puedan revertir las políticas a otras menos favorables a la inversión extranjera. Los derechos de propiedad están bien protegidos,

El gobierno continua implantando políticas de apertura liberales para los negocios. No hay riesgo de expropiación. Los derechos de propiedad están razonablemente protegidos. No hay riego que se establezcan controles generalizados de precios.

No hay riesgos de expropiación, la propiedad privada es segura. El control de precios es reducido. Los derechos de propiedad están protegidos.

En Filipinas hay pocos jueces, lo que establece un sistema judicial lento y los abogados tiene muchas tácticas dilatorias. El sistema regulatorio es transparente, sin embargo las empresas extranjeras tienen menos influencias que las nacionales

Macro economía

Los aspectos macroeconómicos están controlados al igual que la inflación la cual es reducida. La economía ha crecido muy lentamente en los últimos años

Se cuenta con tipo de cambios. La inflación está controlada. La actividad económica estácreciendo a tasas del 8% anual

Dependen de las exportaciones a EUA y Japón de bienes electrónicos.Excelente posición fiscal que contribuye a un benigno ambiente inflacionario

Depende de las exportaciones de productos electrónicos. La inflación es baja o negativa. Las tasas domésticas de interés han sido ligeramente volátiles en 2003 y 2004.

Dependen de EUA para sus exportaciones en el sector de alta tecnología. La deflación es el mayor riesgo que enfrenta la economía.

El desempeño económico es razonablemente buenos por las remesas de los trabajadores y el desarrollo de las exportaciones. La inflación fue baja durante 2003. El balance fiscal es malo con un déficit equivalente al 4.5% del PIB

Comercio Exterior

Se tiene una fuerte dependencia de las exportaciones hacia EUA. El país tiene una amplia red de tratados comerciales los principales el TLCAN y con la CEE. Las barreras arancelarias y no arancelarias son bajas. Poco probable que se establezca un control de cambios

China ingreso a la WTO en 2001, el gobierno debe bajar las barreras de acuerdo con esta organización su comercio es superavitario.

Se intenta proteger a las Cias locales de la competencia extranjera, entrando en disputas con EUA y la CEE, el riesgo de embargo es bajo.

Los aranceles a la importación son extremadamente bajos y es poco probable que aumenten. Es poco probable que se establezcan controles de cambio aun ante una eventual crisis.

Las barreras arancelarias y no arancelarias son bajas.

Los aranceles se han reducido progresivamente de 27.84% en los 90’s hasta el 8.5% actual.

55

FOA Consultores

Comparativo de Aspectos SocioeconómicosConceptos México China Sur Corea Singapur Taiwán Filipinas

Políticas impositivas

No existen políticas de reducción impositivas, se paga el impuesto sobre la renta y al valor agregado. Las empresas maquiladoras tiene un esquema preferencia de importación y exportación. Existen pocos incentivos a la I & D. No se tienen zonas protegidas.

La mayoría de las empresas extranjeras pagan una tasa impositiva del 15%, aplicable en zonas especiales. Shenzhen, Zhuhai, Santon, Xiamen y Hinan.

El régimen impositivo es complejo. Los impuestos a las corporaciones y al valor agregado son bajos, para los estándares de la región, aunque se espera aumenten por la reconstrucción de NorCorea

El gobierno está muy interesado en reducir los impuestos a los ingresos y las corporaciones, para mantener a Singapur como una base de empresas multinacionales.

El régimen impositivo es complejo. Los impuestos a las corporaciones son bajos. Existen incentivos a la I & D, y para Cias. Que establezcan sus corporativos en Taiwán

Se tienen incentivos fiscales para inversionistas calificados y un régimen impositivo favorable para inversionistas que establezcan sus corporativos regionales en el país. Aun con eso las Cias extranjeras pagan tres veces más impuestos que en Tailandia(21% en Filipinas contra 7% en Tailandia, después de deducir los incentivos fiscales)

Mano de Obra

La mano de obra esta razonablemente bien calificada y en lo general las Cias. No enfrentan problemas, sin embargo no se cuenta personal altamente calificado en áreas de alta tecnología. No existen problemas de confrontación laboral en lo general. El desempleo es alto

Las compañías extranjeras enfrentan problemas de localizar fuerza laboral y administradores bien capacitados. La fuerza de trabajo no calificada es enorme. Los conflictos laborales son bajos porque no se permiten por el gobierno mas que sindicatos oficiales.

Presenta la fuerza de trabajo mejor educada de su región. La rotación de personal y el ausentismo son un pequeño problema. Hay escasez de mano de obra calificada en tecnología de la información, telecomunicaciones, bioingeniería y contadores. Los movimientos laborales tienden hacia la confrontación

Los sindicatos tienen poca fuerza. Los conflictos son extremadamente raros. Las políticas están dirigidas a mantener bajos niveles de desempleo. Incluso el gobierno recomienda el congelamiento salarial o aun su disminución hasta que se tengan signos de recuperación.

La mano de obra estáaltamente capacitada. Los movimientos laborales son débiles, sin embargo las disputas se están incrementando. Los aumentos salariales se compensan con aumento en productividad.

La fuerza de trabajo esta motivada y es razonablemente productiva. La mayoría de los sindicatos reconocen la necesidad del factor productividad, el número de conflictos ha decrecido desde los 80’s. Los salarios son bajos para los niveles medio y administradores calificados, pero mas alto que en otros países similares para trabajadores semi calificados.

Infraestructura de

Transporte

La red carretera es desigual y le falta desarrollo aunque puede considerarse como aceptable en los principales centros de producción, el sistema ferrocarrilero requiere mejorarse. El sistema portuario presenta aun ineficiencias.

La infraestructura estácontinuamente en actualización, sin embargo la red carretera y ferrocarrilera es inadecuada para los volúmenes de tráfico.

La red es buena para los estándares regionales pero está altamente congestionada

La Autoridad Portuaria de Singapur es altamente eficiente y sofisticada, sin embargo Singapur ha perdido tráfico ante Malasia, por menores tarifas. El Aeropuerto de Changí es altamente reconocido. El sistema de ferrocarril y carreteras es muy bueno,

Es insuficiente para la demanda

La infraestructura esta de transporte está poco desarrollada y es desigual entre las diferentes regiones, alrededor de los centros de negocios es funcional, las demoras son un problema. El sistema de ferrocarril es muy limitado. La infraestructura portuaria es adecuada,

56

FOA Consultores

Comparativo de Aspectos Socioeconómicos

Conceptos México China Sur Corea Singapur Taiwán Filipinas

Energía No ha sido posible realizar la reforma eléctrica que requiere el país, la red de distribución presenta ineficiencias, en el mediano plazo la falta de generación podría ser un riesgo para el desarrollo,

La escasez crónica de energía de los 80’s y 90’s ha disminuido por la construcción de nuevas plantas generadoras

Altamente dependiente del petróleo, intenta utilizar fuentes alternativas como la energía nuclear.

El servicio eléctrico es excelente.

Los limitados sistemas de distribución son el principal problema actual. En el largo plazo las limitaciones de capacidad pueden limitar el desarrollo. La incorporación de plantas nucleares ha enfrentado oposición de partidos políticos.

Telecomunicaciones

El teléfono esta disponible en la totalidad de centros urbanos. Las telecomunicaciones han mejorado y ha crecido la telefonía móvil en los últimos años.

El teléfono esta disponible solo para una minoría de la población

La red es buena pero altamente cogestionada, altas tasas de uso de Internet y telefonía móvil

Singapur ya ocupa uno de los primeros lugares en infraestructura de telecomunicaciones y se espera mejore aun más

La infraestructura es buena.

La desregulación ha mejorado la infraestructura de telecomunicaciones, pero el servicio es inadecuado y de mala calidad comparado con el de los países vecinos.

57

FOA Consultores

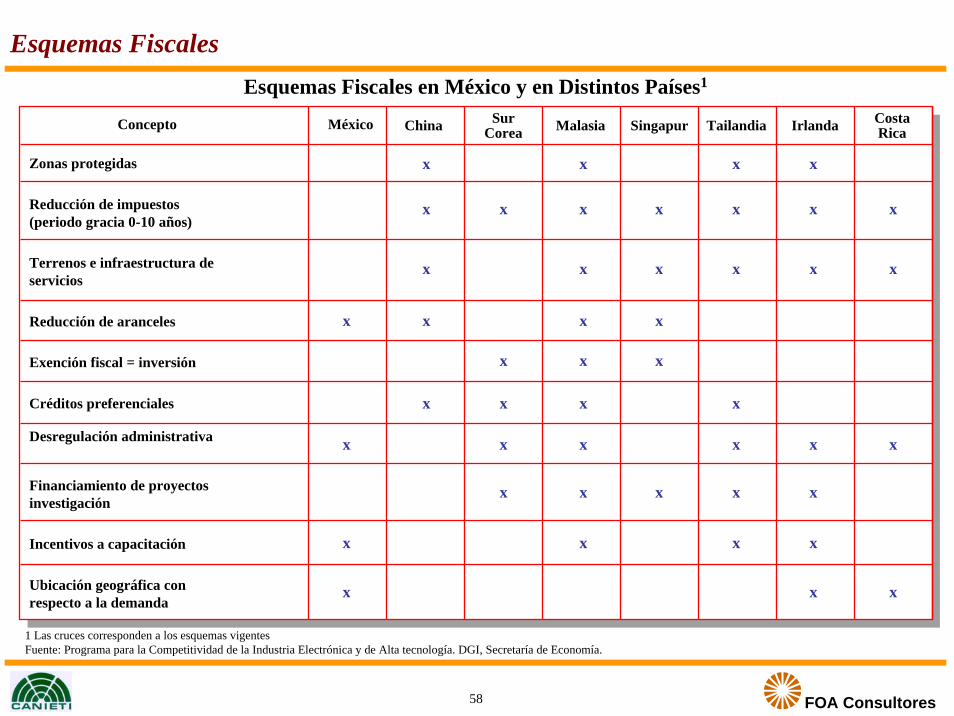

Esquemas Fiscales en México y en Distintos Países1

1 Las cruces corresponden a los esquemas vigentesFuente: Programa para la Competitividad de la Industria Electrónica y de Alta tecnología. DGI, Secretaría de Economía.

Esquemas Fiscales

Zonas protegidas

Terrenos e infraestructura de servicios

Reducción de aranceles

Exención fiscal = inversión

Créditos preferenciales

Desregulación administrativa

Financiamiento de proyectos investigación

Incentivos a capacitación

Ubicación geográfica con respecto a la demanda

Reducción de impuestos (periodo gracia 0-10 años)

México China Sur Corea Malasia Singapur Tailandia Irlanda Costa

Rica

x x x x

x x x x x x x

x x x x xx

x x x x

x x x

x x x x

x x x x x x

x x x x x

x

x

x x

x x

x

Concepto

58

FOA Consultores

Esquemas Fiscales en Países de OrienteConceptos Singapur China Tailandia

Exenciones Fiscales

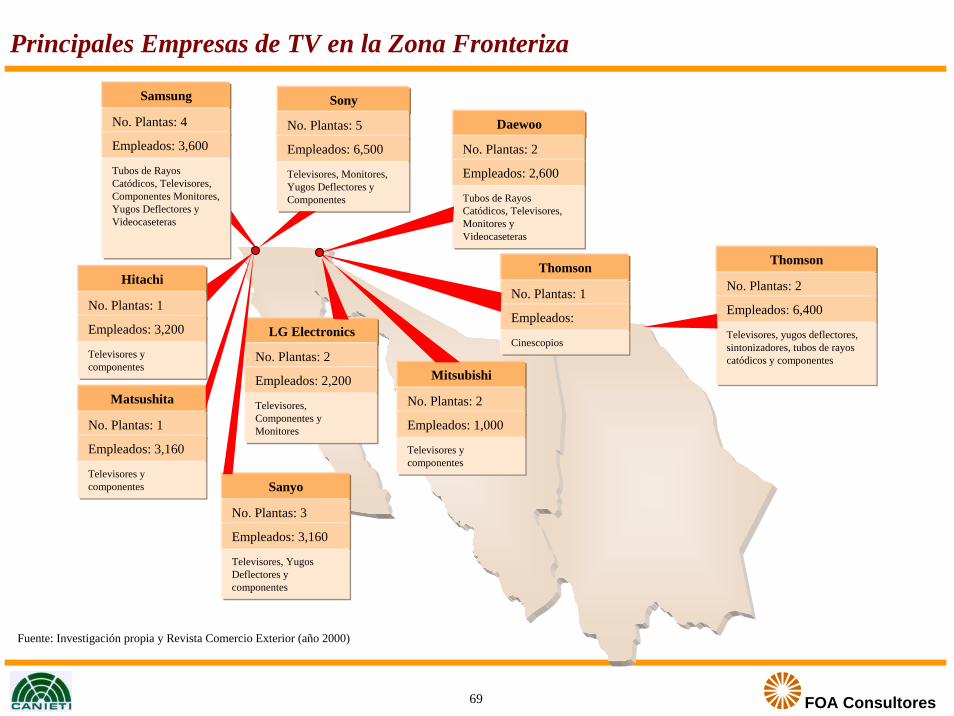

Por inversión en extranjeroPor regalías pagadas a socios en el extranjeroDiferimiento del ISR por pérdidas en el extranjeroPor los intereses pagados por emprestitos para equipamiento en el extranjeroDel ISR por 10 años máximo por introducción de técnicas avanzadas

Exención de 1° y 2° año después de obtener utilidades3°, 4° y 5° año reducción a la mitad y otros 3 años mas para empresas de alta tecnologíaImpuesto del 10% si las exportaciones superan 70%Exención para insumos y componentes de exportaciónMaquinaria, equipo usados en Shanghai ZonePor 5 años total y al 50% por otros 5 mas en Beijing empresas de alta tecnologíaPor equipo importado por Cias extranjeras para su propio uso (transferencia de tecnología)

En Tailandia parece manifestarse una falta de transparencia en materia de incentivos fiscalesExenciones de derechos de importación hasta el 50% sobre materias primas utilizadas en exportaciones, se otorgan por el plazo de uno a cinco.En las zonas más remotas se otorga una moratoria del ISR de ocho años, cuyo límite máximo es el 100 por ciento del capital de inversión,

Zonas Protegidas Zonas francas solo transbordo en puertos Se tiene cinco regiones francas Shenzheng, Zhuhai, Santon, Xiamen y Hinan

Existe una zona franca, los productos importados que se introducen y que se destinan a operaciones industriales o comerciales están acogidos a la exención de derechos de importación, el IVA y los impuestos especiales.

Créditos Preferenciales

Para adquisición de activo fijo en el extranjero Créditos preferenciales de un solo dígito

Financiamiento a la Investigación y Desarrollo

Doble deducción de gastos de I&DEn caso de reparto de gastos de I&D (amortización de 1 a 5 años)Fondos por 4,700 millones USD para el desarrollo de agrupaciones industriales y nuevas tecnologías

Instituciones de I&D están exentas de impuestos de importación en materias primas y equipos

Terrenos e Infraestructura de Servicios

El gobierno es propietario del 87% de la tierra, la oferta para mantener precios competitivos

Beijing tiene proyectos de proporcionar terrenos sin pago de renta por un periodo de 30 años a inversionistas seleccionados en zonas de Beijing

Reducción de Aranceles

Eliminación de todos los aranceles a importaciones provenientes de Japón, Nueva Zelanda, Australia, EUA.No se aplican impuestos o cargos a la exportación

Exención de aranceles Exenciones de derechos de importación e IVA en las importaciones de maquinaria y de materias primas utilizadas para la exportación, y de impuestos a la exportación para los productos exportados en las zonas de elaboración para la exportaciónEn las aduanas pueden importarse productos sin pago de aranceles cuando vayan a utilizarse como insumo para productos destinados a la exportación.

Incentivos a la Capacitación

Asistencia para capacitar empleados en nuevas tecnologías

59

Estructura de los Agrupamientos Regionales

3

FOA Consultores

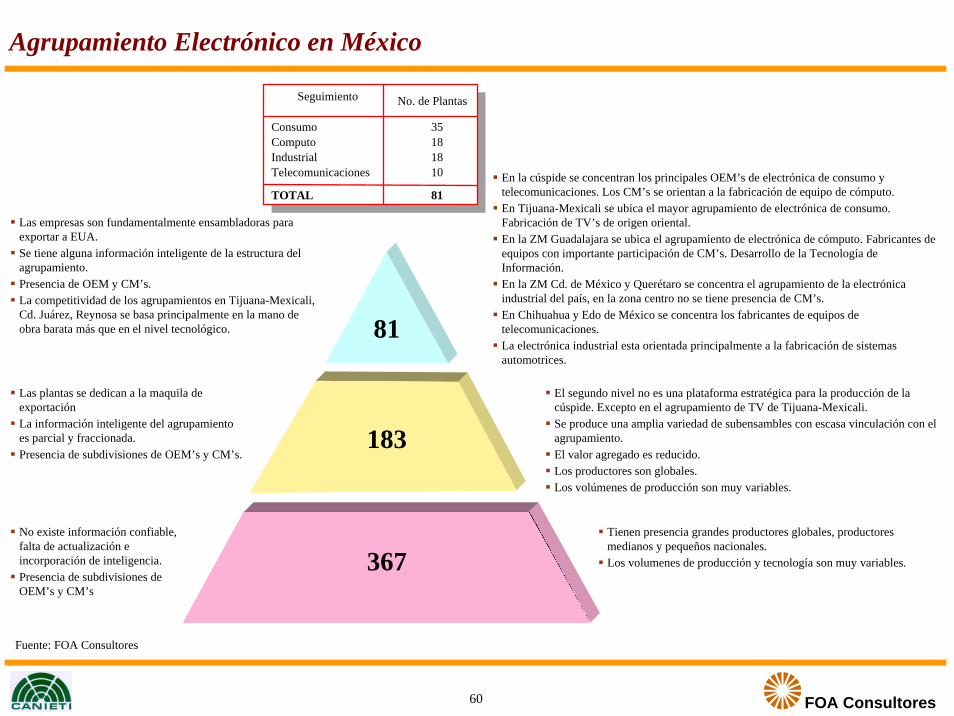

Agrupamiento Electrónico en México

81

183

367

En la cúspide se concentran los principales OEM’s de electrónica de consumo y telecomunicaciones. Los CM’s se orientan a la fabricación de equipo de cómputo.En Tijuana-Mexicali se ubica el mayor agrupamiento de electrónica de consumo. Fabricación de TV’s de origen oriental.En la ZM Guadalajara se ubica el agrupamiento de electrónica de cómputo. Fabricantes de equipos con importante participación de CM’s. Desarrollo de la Tecnología de Información.En la ZM Cd. de México y Querétaro se concentra el agrupamiento de la electrónica industrial del país, en la zona centro no se tiene presencia de CM’s.En Chihuahua y Edo de México se concentra los fabricantes de equipos de telecomunicaciones.La electrónica industrial esta orientada principalmente a la fabricación de sistemas automotrices.

El segundo nivel no es una plataforma estratégica para la producción de la cúspide. Excepto en el agrupamiento de TV de Tijuana-Mexicali.Se produce una amplia variedad de subensambles con escasa vinculación con el agrupamiento.El valor agregado es reducido.Los productores son globales.Los volúmenes de producción son muy variables.

Tienen presencia grandes productores globales, productores medianos y pequeños nacionales. Los volumenes de producción y tecnología son muy variables.

Las empresas son fundamentalmente ensambladoras para exportar a EUA.Se tiene alguna información inteligente de la estructura del agrupamiento.Presencia de OEM y CM’s.La competitividad de los agrupamientos en Tijuana-Mexicali, Cd. Juárez, Reynosa se basa principalmente en la mano de obra barata más que en el nivel tecnológico.

Las plantas se dedican a la maquila de exportaciónLa información inteligente del agrupamiento es parcial y fraccionada.Presencia de subdivisiones de OEM’s y CM’s.

No existe información confiable, falta de actualización e incorporación de inteligencia.Presencia de subdivisiones de OEM’s y CM’s

Seguimiento No. de Plantas

ConsumoComputoIndustrialTelecomunicaciones

TOTAL

35181810

81

Fuente: FOA Consultores

60

FOA Consultores

Fuente: FOA, Consultores.

Agrupamientos Electrónicos Regionales

Concepto

Primer Nivel

Ensamble de Productos Finales

Baja California Jalisco Chihuahua Nuevo

León Tamaulipas DF y Edo. Méx. Querétaro Suma

Segundo Nivel

Subensamble de Sistemas o de productos intermedios

Tercer Nivel

Fabricación de partes y componentes

Suma

15 18 13 8 9 12 6 81

57 12 25 9 28 43 9 183

141 47 60 32 25 52 10 367

213 77 98 49 62 107 25 631

61

FOA Consultores

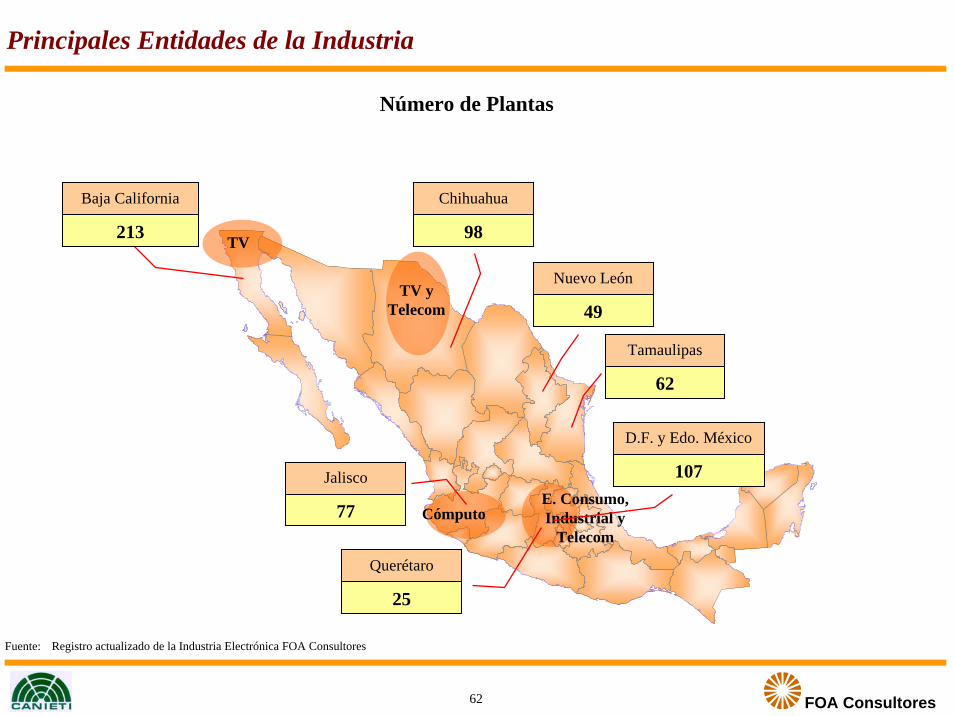

Principales Entidades de la Industria

TV

TV y Telecom

CómputoE. Consumo, Industrial y

Telecom

Baja California

213

Chihuahua

98

Nuevo León

49

Tamaulipas

62

Jalisco

77

Querétaro

25

D.F. y Edo. México

107

Número de Plantas

Fuente: Registro actualizado de la Industria Electrónica FOA Consultores

62

FOA Consultores

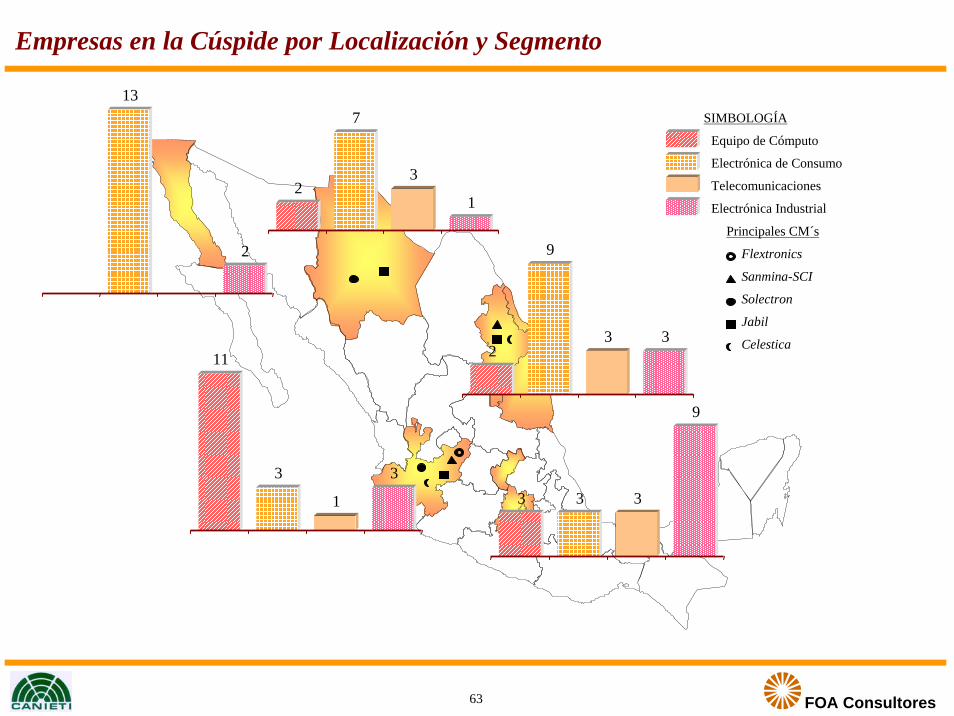

Empresas en la Cúspide por Localización y Segmento

2

7

3

1

13

2

2

9

3 311

3

1

33 3 3

9

Equipo de Cómputo

Electrónica de Consumo

Telecomunicaciones

Electrónica Industrial

Flextronics

Sanmina-SCI

Solectron

Jabil

Celestica

SIMBOLOGÍA

Principales CM´s

63

FOA Consultores

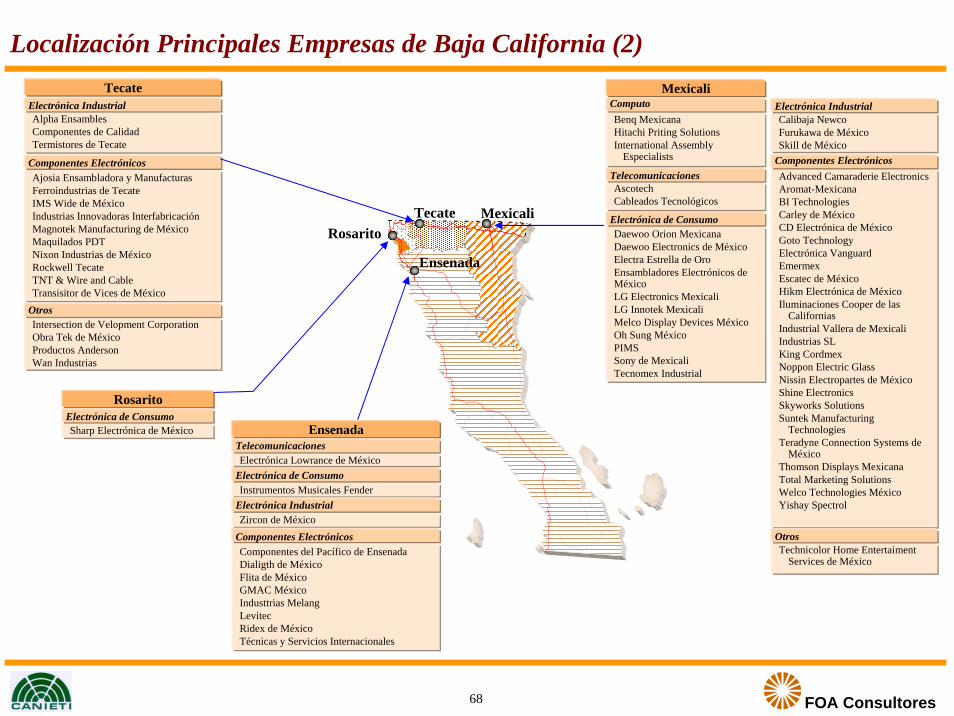

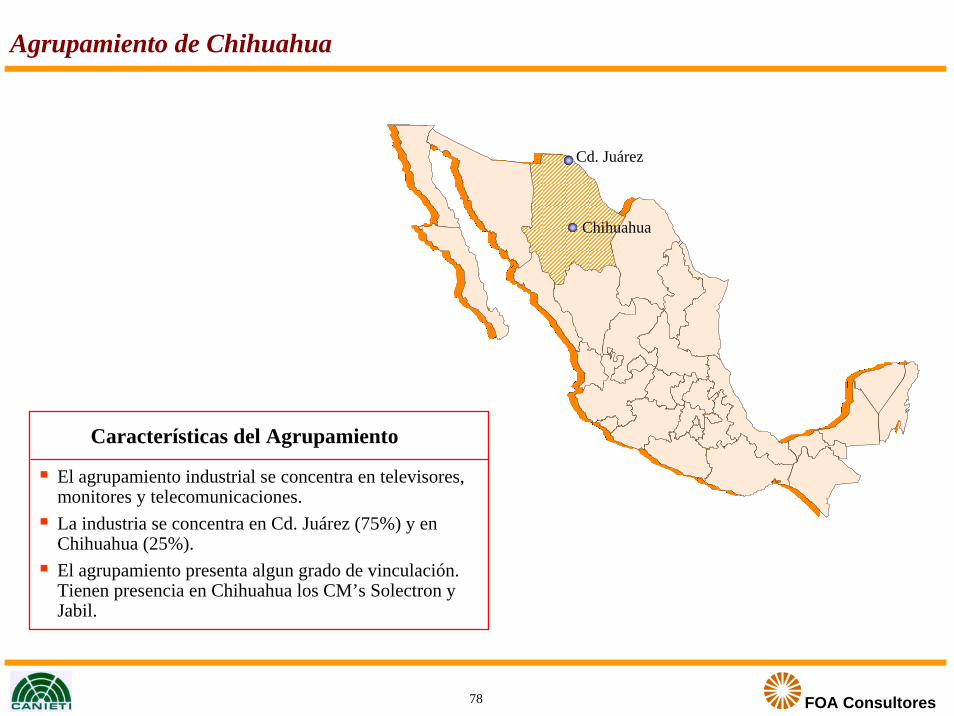

Agrupamiento de Baja California

Características del Agrupamiento

El agrupamiento se orienta a la producción de televisores, para su exportación a EUA (30 millones de TV’s anuales).La industria se concentra principalmente en Tijuana (65%) y Mexicali (21%).Constituye el agrupamiento mejor integrado de México, con alta participación de empresas orientales.

Tijuana Mexicali

64

FOA Consultores

Industria Electrónica en Baja California

PlantasPor Localidad

Plantas porOrigen de la Inversión

RosaritoEnsenada

Tecate

Mexicali

Tijuana

ND 1.9%Europeas 1.9%China 1.4%Otros Orientales 1.4%Taiwan 2.8%CoreaJapón

México

EUA

213 213

5.1%

12.1%

13.6%

59.8%65.4%

20.6%

8.4%5.1%

0.5%

Fuente: Industria Electrónica de Baja California. Directorio Primer Semestre, 2004Producen. Secretaría de Desarrollo Económico de B.C.

65

FOA Consultores

Segmentación de la Industria de Baja California

Segmento

Total

Cómputo

Telecomunicaciones

Electrónica de Consumo

Electrónica Industrial

Componentes

Otros

Plantas

213

6

5

35

12

141

14

Part (%)

100%

2.8%

2.3%

16.5%

5.6%

66.3%

6.5%

Fuente: Elaboración FOA Consultores, con base en Industria Electrónica de Baja California. Directorio Primer Semestre, 2004 Producen. SEDECO de B.C.

66

FOA Consultores

Electrónica de Consumo

Tijuana

ADI Systems MéxicoATOL CorporationCasio ElectromexDelta Electronics MéxicoDiamons ElectronicsDimmex de Baja CaliforniaGlobal Manufacturing Services

Assemblies de MéxicoHitachi Consumer Products de

MéxicoJVC Industrial de MéxicoMatsushita Electronic Components

de Baja CaliforniaMaxell de MéxicoPanasonic AVC Networks de Baja

CaliforniaPanasonic Communications de

MéxicoPolk Audio de MéxicoSaehan de MéxicoSamsung DisplaysSamsung MexicanaSamsung SDI MéxicoSanyo ManufacturingSony Tijuana EsteTOA Manufacturing de México

TelecomunicacionesBaja HughesBorder AssemblyC. Cor de México

Electrónica IndustrialComair Rotron de MéxicoHidra ControlIkon BajaIndustria Mexicana de Fotocopiadoras

Arrow Richey ElectronicsBaja SurBorder AssemblyBourns de México (3 Plantas)Calidad InternacionalCaloyerasCentral de EnsamblesCircuitos de Impresos del