instituto politÉcnico nacional cuenta de utilidad fiscal y reduccion de capital 2.1 conceptos...

TRANSCRIPT

1

INSTITUTO POLITÉCNICO NACIONAL

ESCUELA SUPERIOR DE COMERCIO Y ADMINISTRACIÓN UNIDAD “SANTO TOMÁS”

PRACTICA FISCAL DE LAS LEYES: ISR, IVA Y ADUANERA.

“LEY DEL ISR Y SU REGLAMENTACIÓN CON CASOS PRÁCTICOS”

TRABAJO FINAL QUE PARA OBTENER EL TÌTULO DE CONTADOR PUBLICO PRESENTAN:

ALMA DELIA MARTÍNEZ SANTIAGO ALEJANDRA QUIROZ MIRANDA

MIRIAM ALEJANDRA ROSAS GARCÍA MANUEL ROSAS REBOLLAR

DANIEL ÁNGEL SALINAS GONZÁLEZ EDGAR VELÁZQUEZ FERNÁNDEZ

CONDUCTOR: C.P. BLANCA ESTELA PIMIENTA MIRANDA

MÉXICO, D.F. MAYO DEL 2004

2

SEMINARIO DE TITULACION

“LEY DEL ISR Y SU REGLAMENTACIÓN CON CASOS PRÁCTICOS” 1. PÉRDIDA FISCAL 1.1. CONCEPTO 1.2. PLAZO PARA LA APLICACIÓN DE PÉRDIDA FISCAL 1.3. DETERMINACIÓN Y ACTUALIZACIÓN 1.4. COMPARACIÓN DE LA DETERMINACIÓN DE LA PÉRDIDA FISCAL EN

2002 Y 2003 1.5. CASO PRÁCTICO.

2.- CUENTA DE UTILIDAD FISCAL Y REDUCCION DE CAPITAL

2.1 CONCEPTOS 2.2 DETERMINACION DE CUCA Y SU ACTUALIZACION 2.3 DETERMINACION DE LA UFIN 2.4 DETERMINACION DE CUFIN Y SU ACTUALIZACION 2.5 UTILIDAD DISTRIBUIDA FRACCION I

2.5.1 CAPITAL DE APORTACIÓN POR ACCION 2.5.2 UTILIDAD DISTRIBUIDA GRAVABLE CUANDO NO PROVIENE DE CUFIN FRACC. I ART.89 LISR.

2.6 ACTUALIZACIÓN DE CAPITAL CONTABLE

3

2.7 UTILIDAD DISTRIBUIDA FRACC. II ART.89 2.8 AUMENTO DE CAPITAL 2 AÑOS ANTES DE LA REDUCCIÓN DE CAPITAL 2.9 CASO PRACTICO. 3. ENAJENACION DE ACCIONES 3.1 CONCEPTO 3.2 CLASIFICACION DE LAS ACCIONES 3.3 ENAJENACION DE ACCIONES CON PERIODO DE TENENCIA SUPERIOR

A 12 MESES

3.3.1. MOVIMIENTOS DE CUFIN QUE PUEDEN DISMINUIR EL COSTO DE LAS ACCIONES 3.3.2. ACTUALIZACION DE LAS PERDIDAS A LA FECHA DE ADQUISICIÓN 3.3.3. ACTUALIZACION DE LAS PERDIDAS A LA FECHA DE

ENAJENACIÓN 3.3.4.REEMBOLSOS ACTUALIZADOS 3.3.5.MONTO ORIGINAL ACTUALIZADO DE LAS ACCIONES 3.3.6.COSTO COMPROBADO DE ADQUISICIÓN ACTUALIZADO 3.3.7. DIFERENCIAS DE CUFIN A LA FECHA DE ENAJENACIÓN Y DETERMINACION DEL COSTO PROMEDIO POR ACCION ART. 24 (LISR) FRACCIÓN I 3.3.8.DETERMINACION DE LA GANANCIA O PERDIDA POR ACCION 3.3.9. CALCULO DE IMPUESTO

3.3.9.1 SEGÚN LEY ART. 154 LISR 3.3.9.2 SEGÚN REGLAMENTO ART. 204 RLISR.

3.3.10. CASO PRÀCTICO PERIODO TENENCIA SUPERIOR A 12 MESES.

4

3.4 ENAJENACION DE ACCIONES IGUAL E INFERIOR A 12 MESES

3.4.1 CASO PRACTICO DE ENAJENACION DE ACCIONES CON

PERIODO DE TENENCIA IGUAL O INFERIOR A 12 MESES. 4. CONSOLIDACIÓN FISCAL 4.1 ANTECEDENTES 4.2 CONCEPTOS

4.2.1 CONTROLADORAS 4.2.2 CONTROLADAS 4.2.3 OTRAS SOCIEDADES 4.2.4 REQUISITOS PARA CONSOLIDAR 4.2.5 INICIO DE LA CONSOLIDACIÓN

4.2.6 OBLIGACIONES FISCALES 4.2.7 RESULTADO FISCAL CONSOLIDABLE 4.2.8 DETERMINACION DE LA PARTICIPACIÓN CONSOLIDABLE

DIARIA

4.3 UTILIDAD FISCAL CONSOLIDADADO 4.4 PAGOS PROVISIONALES CONSOLIDADO E INDIVIDUALES

4.5 IMPUESTO ANUAL (CONTROLADOR A Y CONTROLADAS) 4.6 ACREDITAMIENTO DEL IMPUESTO

4.7 PERDIDAS FISCALES CONSOLIDADAS DE OTROS EJERCICIOS 4.8 CUFINES CONSOLIDADAS

4.9 CASO PRACTICO

5

INTRODUCCION El cambio que a sufrido la economía del país a través de los últimos años, ha dado como resultado, que en México exista un temor generalizado de invertir en el mercado de capitales, lamentablemente muchos consideran la inversión en acciones como algo extremadamente riesgos y que conlleva una alta responsabilidad de perder gran parte del capital invertido. Lo anterior se agudizó por la desaceleración económica mundial, la incorporación de China en el comercio internacional y el reajuste global de la industria automotriz.

Un factor clave para valorar el desempeño macroeconómico es la generación de puestos de trabajo y su remuneración. No es el único, pero sí el más importante. El empleo vincula producción y bienestar social. La estabilidad financiera es condición necesaria, más no suficiente para el crecimiento. Los países que logran generar suficientes puestos de trabajo lo hacen basados en la pequeña empresa. Las grandes firmas han disminuido marcadamente su papel como empleadores directos. Desde principios de los noventas la política económica mexicana privilegia a las grandes corporaciones globales y soslaya a la pequeña empresa. El costo y acceso a crédito, el contrabando en la competencia desleal son algunos de los obstáculos de los pequeños negocios, es imperativo moverlos.

El daño enorme que se causa a la economía nacional es la promulgación

de leyes sin ton ni son, como ha sido la práctica emprendida por las diferentes legislaturas desde el cambio del partido en el poder, olvidando a la vez legislar sobre los temas en verdad importantes. Leyes como la del desarrollo rural, ahora ya en el olvido o aquella que asigna el 8% del PIB a la educación, también en el cajón, la de ciencia y tecnología que sigue sin aumentar el gasto, ni público, ni privado en desarrollo tecnológico, son algunos ejemplos.

Por esto los legisladores nacionales, han realizado cambios constantes en

materia tributaria para que exista mayor recaudación, la cual no ha sido generada como lo ha pretendido el gobierno, a cambio de esto han logrado una enorme confusión en la aplicación de las leyes, principalmente afectando a los pequeños empresarios del país, lo cual conlleva a una gran evasión fiscal y generación de comercio informal.

6

PÉRDIDAS FISCALES 1.1 CONCEPTO El Artículo 61 de la Ley del Impuesto Sobre la Renta la define como: La pérdida fiscal es la diferencia entre los ingresos acumulables del ejercicio y las deducciones autorizadas por la Ley del Impuesto sobre la Renta, cuando el monto de estas mismas sea mayor que los ingresos. El resultado que se obtiene de disminuir a la utilidad fiscal, la pérdida fiscal de ejercicios anteriores pendientes de aplicar es el resultado fiscal. 1.2 PLAZO PARA AMORTIZAR LAS PÉRDIDAS La pérdida fiscal ocurrida en un ejercicio podrá disminuirse de la utilidad fiscal de los diez ejercicios siguientes hasta agotarla. Ejemplo: Ejercicio en que se generó la pérdida: 2001 Ejercicios en que se podrá amortizar la pérdida: del 2002 al 2011 Cuando el contribuyente no disminuya en un ejercicio la pérdida fiscal de ejercicios anteriores, pudiendo haberlo hecho, perderá el derecho a hacerlo en los ejercicios posteriores y hasta por la cantidad en la que pudo haberlo efectuado. 1.3 DETERMINACIÓN Y ACTUALIZACIÓN El monto de la pérdida fiscal ocurrida en un ejercicio, se actualizará multiplicándolo por el factor de actualización correspondiente al periodo comprendido desde el primer mes de la segunda mitad del ejercicio en el que ocurrió y hasta el último mes del mismo ejercicio. La parte de la pérdida fiscal de ejercicios anteriores ya actualizada pendiente de aplicar contra utilidades fiscales, se actualizará multiplicándola por el factor de actualización correspondiente al periodo comprendido desde el mes en que se actualizó por última vez y hasta el último mes de la primera mitad del ejercicio en el que se aplicará.

7

Cuando sea impar el número de meses del ejercicio en que ocurrió la pérdida, se considerará como primer mes de la segunda mitad, el mes inmediato posterior al que corresponda la mitad del ejercicio. La pérdida es un derecho que no puede transmitirse. El derecho a disminuir las pérdidas fiscales, es personal del contribuyente que las sufra y no podrá ser transmitida a otra persona ni como consecuencia de fusión. En el caso de fusión, la sociedad fusionante solo podrá disminuir su pérdida fiscal pendiente al momento de la fusión, con cargo a la utilidad fiscal correspondiente a la explotación de los mismo giros en los que se produjo la pérdida. Por ejemplo, si dos compañías ferreteras se fusionan, la sociedad fusionante podrá diminuir la pérdida fiscal pendiente de amortizar al momento de la fusión, de las utilidades que se generen a partir de la misma, siempre y cuando se mantenga el mismo giro. La sociedad fusionante que se encuentre en este caso deberá llevar sus registro contables en tal forma que el control de sus pérdidas fiscales en cada giro se pueda ejercer individualmente respecto de cada ejercicio, así como de cada nuevo giro que se incorpore al negocio. Por lo que se refiere a los gastos no identificables, éstos deberán aplicarse en la parte proporcional que representen en función de los ingresos obtenidos propios de la actividad. Esta aplicación debe hacerse con los mismos criterios para cada ejercicio. APLICACIÓN EN PAGOS PROVISIONALES Para determinar los pagos provisionales, a la utilidad fiscal determinada para esos efectos, se le restará, en su caso, la pérdida fiscal de ejercicios anteriores pendiente de aplicar contra las utilidades fiscales, sin perjuicio de disminuir dicha pérdida fiscal del ejercicio. MULTAS POR DECLARAR PÉRDIDAS FISCALES IMPROCEDENTES. Cuando se declaren pérdidas fiscales mayores a las realmente sufridas, la multa prevista en el Código Fiscal de la Federación es del 30% y 40% de la diferencia que resulte entre la pérdida declarada y la que realmente corresponda, siempre que el contribuyente la hubiera disminuido total o parcialmente de su utilidad fiscal.

8

1.4 COMPARACIÓN DE LA DETERMINACION DE LA PERDIDA FISCAL EN2002 Y 2003. LISR 2002 Actualización (artículos 61 y 130 de la LISR) A) Primera actualización Importe de la pérdida fiscal de ejercicios anteriores INCP del último mes del ejercicio Factor de = en que ocurrió la pérdida actualización INCP del primer mes de la segunda

mitad del ejercicio en que ocurrió lapérdida

B) Segunda actualización Importe de la pérdida fiscal actualizada de ejercicios anteriores pendientes de amortizar INCP del último mes del ejercicio Factor de = inmediato anterior al que se aplicará Actualización INCP del mes en que se actualizó por última vez C) Actualización adicional Importe de la pérdida fiscal actualizada de ejercicios anteriores pendientes de amortizar

INCP del último mes de la primeramitad

Factor de = del ejercicio en que se aplicará Actualización INCP del mes en que se actualizó por última vez

9

LISR 2003 Actualización (artículos 61 y 130 de la LISR) A) Primera actualización Importe de la pérdida fiscal de ejercicios anteriores INCP del último mes del ejercicio Factor de = en que ocurrió la pérdida actualización INCP del primer mes de la segunda mitad del ejercicio en que ocurrió la pérdida B) Siguientes actualizaciones Importe de la pérdida fiscal actualizada de ejercicios anteriores pendientes de amortizar INCP del último mes de la primera mitad Factor de = del ejercicio en que se aplicará actualización INCP del mes en que se actualizó por última vez

10

En el ejercicio 2001 obtuvo una Utilidad de $ 4,350,250.00

Actualización del remantente de la Pérdida fiscal 7,271,582.45

F.A. INPC JUN 01 95.215 1.021INPC DIC 00 93.248

Pérdida fiscal actualizada 7,424,285.68

Determinación del Resultado Fiscal de 2001

Utilidad 2001 4,350,250.00(menos) Pérdida fiscal actualizada 7,424,285.68(igual) Pérdida fiscal pendiente de amortizar -3,074,035.68

Actualización adicional a diciembre de 20013,074,035.68

F.A. INPC DIC 01 97.354 1.0224INPC JUN 01 95.215

Pérdida fiscal actualizada 3,142,894.08

En el ejercicio 2002 obtuvo una Utilidad de $ 13,983,168.00

Actualización del remantente de la Pérdida fiscal 3,142,894.08

F.A. INPC JUN 02 95.215 1.0263INPC DIC 01 93.248

Pérdida fiscal actualizada 3,225,552.20

Determinación del Resultado Fical de 2002

Utilidad 2002 13,983,168.00(menos) Pérdida fiscal actualizada 3,225,552.20(igual) Resultado Fiscal 10,757,615.80

11

2.- CUENTA DE UTILIDAD FISCAL Y REDUCCION DE CAPITAL

2.1 CONCEPTOS REEMBOLSO DE CAPITAL La distribución de utilidades a favor de los accionistas representa el rendimiento de la inversión de toda negociación, y esta se canaliza al empresario. Por ello es necesario que el contador público en función dentro de la empresa, debe evaluar mecanismos dentro del Sistema Tributario Mexicano para que el accionista tenga un mayor flujo de recursos y menor carga impositiva, apegado siempre a los contenidos de las leyes. La finalidad de una entidad es retornar al accionista el rendimiento de su inversión a través de dos maneras:

• Distribución de utilidades o dividendos • Reembolso o reducción de capital

Cabe comentar que dadas las características de nuestro complejo Sistema Tributario la carga impositiva en estos casos la paga la entidad que la generó. Por lo anterior, las leyes obligan a las entidades a llevar dos cuentas de control:

• Cuenta de Utilidad Fiscal Neta (CUFIN), que controla cuentas de utilidades generadas que ya pagaron ISR; y

• Cuenta de Capital de Aportación (CUCA), que registra las cantidades de capital realmente aportadas por los accionistas.

Ambas cuentas contribuyen en la determinación de los recursos a los cuales tienen derecho los accionistas libres de gravamen. Cuando de común acuerdo una persona moral residente en México y sus accionistas deciden el retorno parcial o total de su rendimiento de la inversión, utilizando la figura de reembolso de capital, será necesario calcular la utilidad distribuida otorgada en la operación. El procedimiento para esto lo marca el artículo 89 de la Ley del Impuesto Sobre la Renta. Para los efectos de considerar el procedimiento desde la perspectiva de la empresa y el accionista, se deberá calcular los efectos de la disminución de capital en la CUCA y la distribución de utilidades en la CUFIN antes y después de la operación, así mismo como el ISR generado por la utilidad distribuida según las fracciones I Y II del artículo 189 de la Ley del Impuesto Sobre la Renta. El siguiente esquema ejemplifica lo anterior mencionado:

12

LA EMPRESA RETORNA EL

PRODUCTO DE SU INVERSION A LOS ACCIONISTAS DE DOS

MANERAS:

EL CONTADOR DEBEASEGURARSE DE QUE ESTADISTRIBUCION ESTEAPEGADA A LEY, MEDIANTEEL MANEJO DE CUENTASESPECIALES

CONTROLA CUANTAS REGISTRA LAS CANTIDADES UTILIDADES YA PAGADAS REALMENTE APORTADAS POR LA EMPRESA YA POR LOS ACCIONISTAS PAGARON IMPUESTO ART. 89 LISR

13

2.2 DETERMINACION DE CUCA Y SU ACTUALIZACION La determinación del capital de aportación lo establece la Ley del Impuesto sobre la Renta en su artículo 89 fracción II párrafo doce que dice: “ las personas morales llevarán una cuenta de capital de aportación que se adicionará con las aportaciones de capital, las primas netas por suscripción de acciones efectuadas por socios o accionistas, y se disminuirá con las reducciones de capital que se efectúen.” También nos hace mención de que no incluirán a esta cuenta la reinversión o capitalización de utilidades realizadas dentro de los treinta días siguientes a su distribución. Además de que los conceptos que se adicionarán a esta cuenta se hará en el momento que se pague el reembolso. Por lo anterior, se debe considerar la siguiente fórmula para su cálculo:

Aportaciones de Capital Más: Primas netas por suscripción de acciones Menos: Reducciones de capital efectuadas Igual: Cuenta de Capital de Aportación

Para su actualización la Ley nos menciona que: “Se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes de cierre del ejercicio de que se trate. Cuando se efectúen aportaciones o reducciones de capital, con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a esa fecha se actualizará por el periodo comprendido desde el mes en que se efectuó la última actualización y hasta el mes en el que se pague la aportación o el reembolso, según corresponda” Por lo anterior se debe de considerar la siguiente fórmula para el cálculo del factor de actualización: INPC del mes del cierre del ejercicio que se trate Entre: INPC del mes en que se efectuó la última actualización

14

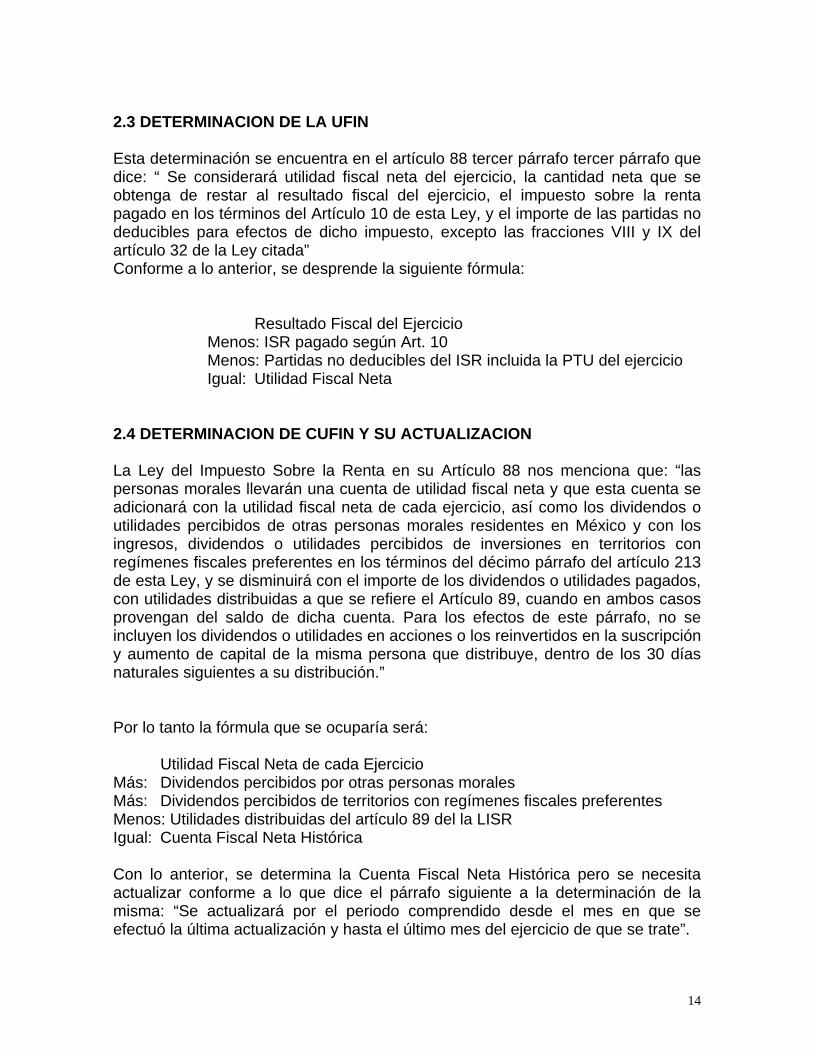

2.3 DETERMINACION DE LA UFIN Esta determinación se encuentra en el artículo 88 tercer párrafo tercer párrafo que dice: “ Se considerará utilidad fiscal neta del ejercicio, la cantidad neta que se obtenga de restar al resultado fiscal del ejercicio, el impuesto sobre la renta pagado en los términos del Artículo 10 de esta Ley, y el importe de las partidas no deducibles para efectos de dicho impuesto, excepto las fracciones VIII y IX del artículo 32 de la Ley citada” Conforme a lo anterior, se desprende la siguiente fórmula: Resultado Fiscal del Ejercicio Menos: ISR pagado según Art. 10 Menos: Partidas no deducibles del ISR incluida la PTU del ejercicio Igual: Utilidad Fiscal Neta 2.4 DETERMINACION DE CUFIN Y SU ACTUALIZACION La Ley del Impuesto Sobre la Renta en su Artículo 88 nos menciona que: “las personas morales llevarán una cuenta de utilidad fiscal neta y que esta cuenta se adicionará con la utilidad fiscal neta de cada ejercicio, así como los dividendos o utilidades percibidos de otras personas morales residentes en México y con los ingresos, dividendos o utilidades percibidos de inversiones en territorios con regímenes fiscales preferentes en los términos del décimo párrafo del artículo 213 de esta Ley, y se disminuirá con el importe de los dividendos o utilidades pagados, con utilidades distribuidas a que se refiere el Artículo 89, cuando en ambos casos provengan del saldo de dicha cuenta. Para los efectos de este párrafo, no se incluyen los dividendos o utilidades en acciones o los reinvertidos en la suscripción y aumento de capital de la misma persona que distribuye, dentro de los 30 días naturales siguientes a su distribución.” Por lo tanto la fórmula que se ocuparía será: Utilidad Fiscal Neta de cada Ejercicio Más: Dividendos percibidos por otras personas morales Más: Dividendos percibidos de territorios con regímenes fiscales preferentes Menos: Utilidades distribuidas del artículo 89 del la LISR Igual: Cuenta Fiscal Neta Histórica Con lo anterior, se determina la Cuenta Fiscal Neta Histórica pero se necesita actualizar conforme a lo que dice el párrafo siguiente a la determinación de la misma: “Se actualizará por el periodo comprendido desde el mes en que se efectuó la última actualización y hasta el último mes del ejercicio de que se trate”.

15

Cuando se distribuyan o se perciban dividendos o utilidades con posterioridad a la actualización prevista en este párrafo, el saldo de la cuenta que se tenga a la fecha de la distribución o de percepción, se actualizará por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se distribuyan o perciban los dividendos o utilidades.” La fórmula será: INPC del último mes del ejercicio de que se trate Entre: INPC del mes en que se actualizó por última vez Y cuando se distribuyan o perciban dividendos o utilidades: INPC del mes en el que se distribuyan o se perciban los dividendos o utilidades. Entre: INPC del mes en que se actualizó por última vez. 2.5 UTILIDAD DISTRIBUIDA FRACCION I 2.5.1 CAPITAL DE APORTACIÓN POR ACCION Para el cálculo de la Utilidad Distribuida es necesario determinar el Capital de Aportación por Acción y viene contenida en el Artículo 89 fracción I último párrafo y dice: “ Para determinar el monto del saldo de la cuenta a la fecha en que se pague el reembolso, sin considerar éste, entre el total de acciones de la misma persona existentes a la misma fecha, incluyendo las correspondientes a la reinversión o a la capitalización de utilidades, o de cualquier otro concepto que integre el capital contable de la misma.” Además de calcular el CUFIN proporcional que podemos calcular dividiendo el saldo de la CUFIN a la fecha en que se pague el reembolso entre el total de las acciones. Por lo anterior podemos deducir que: Saldo de la CUCA a la fecha en que se pague el reembolso Entre: El total de acciones Igual: Cuenta de Capital de Aportación por Acción

16

Saldo de la CUFIN a la fecha en que se pague el reembolso Entre: El total de acciones Igual: Cuenta de Utilidad Fiscal Neta por Acción 2.5.2 UTILIDAD DISTRIBUIDA GRAVABLE CUANDO NO PROVIENE DE CUFIN FRACC. I ART. 89 LISR. Lo realizado en el capitulo anterior es necesario determinarse ya que el Artículo 89 fracción I segundo párrafo que dice ” La utilidad distribuida será la cantidad que resulte de multiplicar el número de acciones que se reembolsen o las que se hayan considerado para la reducción de capital de que se trate, según corresponda, por el monto que resulte conforme al párrafo anterior” El párrafo anterior nos dice:

Reembolso por Acción Menos: CUCA por Acción Igual: Utilidad Distribuida por Acción Por: Número de acciones a reembolsar Igual: Utilidad Distribuida Total Menos: CUFIN proporcional Igual: Utilidad Distribuida Gravable

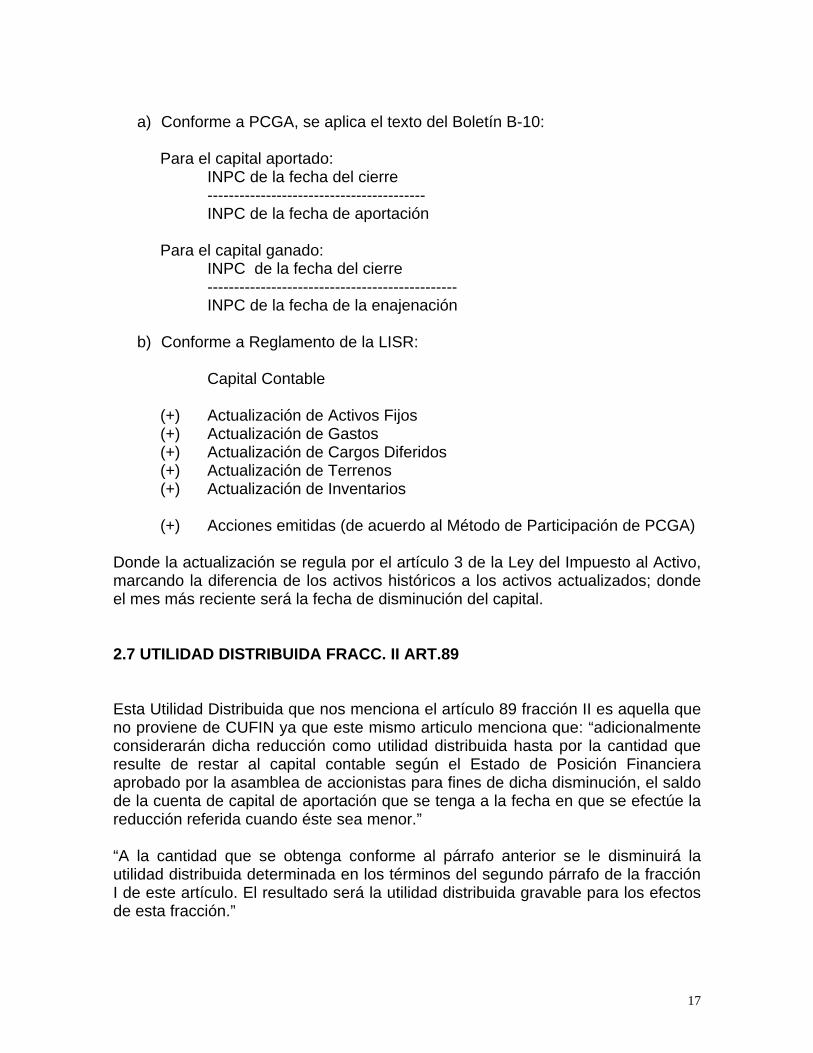

2.6 ACTUALIZACION DE CAPITAL CONTABLE El artículo 89 fracción II párrafo cuarto de la Ley del ISR, señala que el capital contable deberá actualizarse conforme a Principios de Contabilidad Generalmente Aceptados (CUANDO SE USEN LOS PRINCIPIOS DE CONTABILIDAD GENERALMENTE ACEPTADOS PARA INTEGRAR LA CONTABILIDAD). Cuando no sea así nos remite al artículo 87 del Reglamento de la Ley del ISR (anterior) para el procedimiento a seguir. Para el nuevo reglamento vigente a partir del 17 de octubre de 2003, el texto de ley no cambia, solo el número de artículo siendo este el número 143.

17

a) Conforme a PCGA, se aplica el texto del Boletín B-10:

Para el capital aportado: INPC de la fecha del cierre ----------------------------------------- INPC de la fecha de aportación Para el capital ganado: INPC de la fecha del cierre ----------------------------------------------- INPC de la fecha de la enajenación

b) Conforme a Reglamento de la LISR:

Capital Contable

(+) Actualización de Activos Fijos (+) Actualización de Gastos (+) Actualización de Cargos Diferidos (+) Actualización de Terrenos (+) Actualización de Inventarios (+) Acciones emitidas (de acuerdo al Método de Participación de PCGA) Donde la actualización se regula por el artículo 3 de la Ley del Impuesto al Activo, marcando la diferencia de los activos históricos a los activos actualizados; donde el mes más reciente será la fecha de disminución del capital. 2.7 UTILIDAD DISTRIBUIDA FRACC. II ART.89 Esta Utilidad Distribuida que nos menciona el artículo 89 fracción II es aquella que no proviene de CUFIN ya que este mismo articulo menciona que: “adicionalmente considerarán dicha reducción como utilidad distribuida hasta por la cantidad que resulte de restar al capital contable según el Estado de Posición Financiera aprobado por la asamblea de accionistas para fines de dicha disminución, el saldo de la cuenta de capital de aportación que se tenga a la fecha en que se efectúe la reducción referida cuando éste sea menor.” “A la cantidad que se obtenga conforme al párrafo anterior se le disminuirá la utilidad distribuida determinada en los términos del segundo párrafo de la fracción I de este artículo. El resultado será la utilidad distribuida gravable para los efectos de esta fracción.”

18

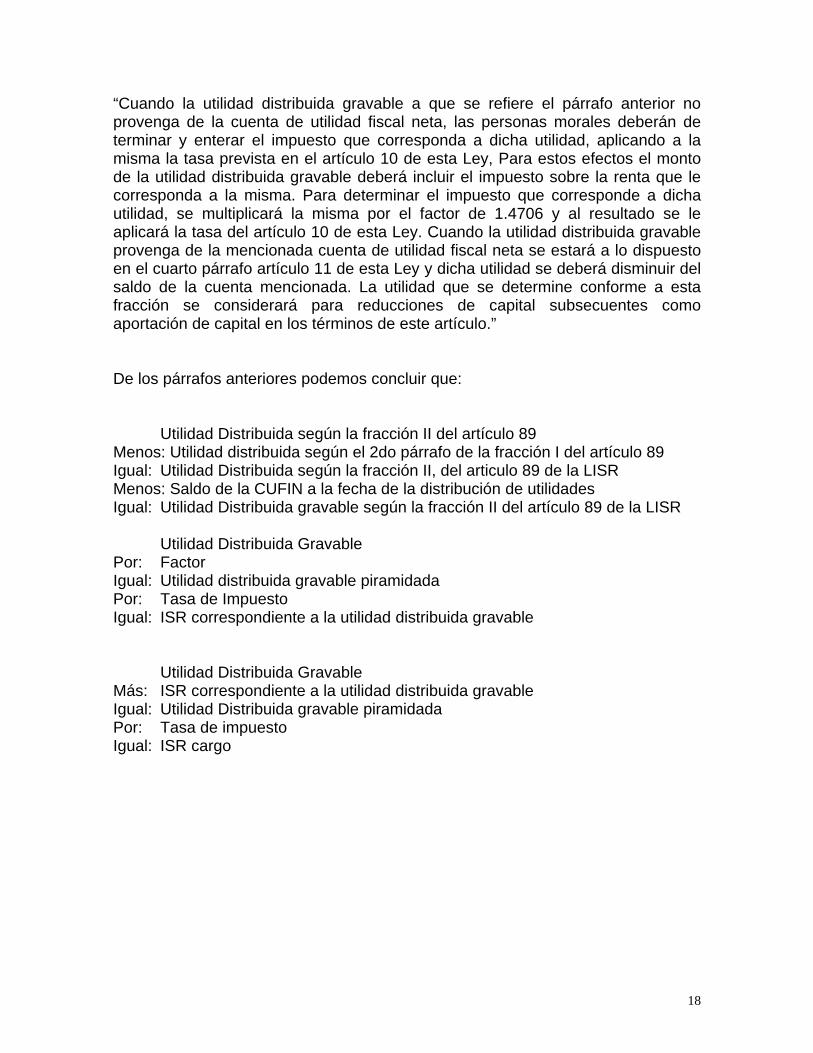

“Cuando la utilidad distribuida gravable a que se refiere el párrafo anterior no provenga de la cuenta de utilidad fiscal neta, las personas morales deberán de terminar y enterar el impuesto que corresponda a dicha utilidad, aplicando a la misma la tasa prevista en el artículo 10 de esta Ley, Para estos efectos el monto de la utilidad distribuida gravable deberá incluir el impuesto sobre la renta que le corresponda a la misma. Para determinar el impuesto que corresponde a dicha utilidad, se multiplicará la misma por el factor de 1.4706 y al resultado se le aplicará la tasa del artículo 10 de esta Ley. Cuando la utilidad distribuida gravable provenga de la mencionada cuenta de utilidad fiscal neta se estará a lo dispuesto en el cuarto párrafo artículo 11 de esta Ley y dicha utilidad se deberá disminuir del saldo de la cuenta mencionada. La utilidad que se determine conforme a esta fracción se considerará para reducciones de capital subsecuentes como aportación de capital en los términos de este artículo.” De los párrafos anteriores podemos concluir que:

Utilidad Distribuida según la fracción II del artículo 89 Menos: Utilidad distribuida según el 2do párrafo de la fracción I del artículo 89 Igual: Utilidad Distribuida según la fracción II, del articulo 89 de la LISR Menos: Saldo de la CUFIN a la fecha de la distribución de utilidades Igual: Utilidad Distribuida gravable según la fracción II del artículo 89 de la LISR Utilidad Distribuida Gravable Por: Factor Igual: Utilidad distribuida gravable piramidada Por: Tasa de Impuesto Igual: ISR correspondiente a la utilidad distribuida gravable Utilidad Distribuida Gravable Más: ISR correspondiente a la utilidad distribuida gravable Igual: Utilidad Distribuida gravable piramidada Por: Tasa de impuesto Igual: ISR cargo

19

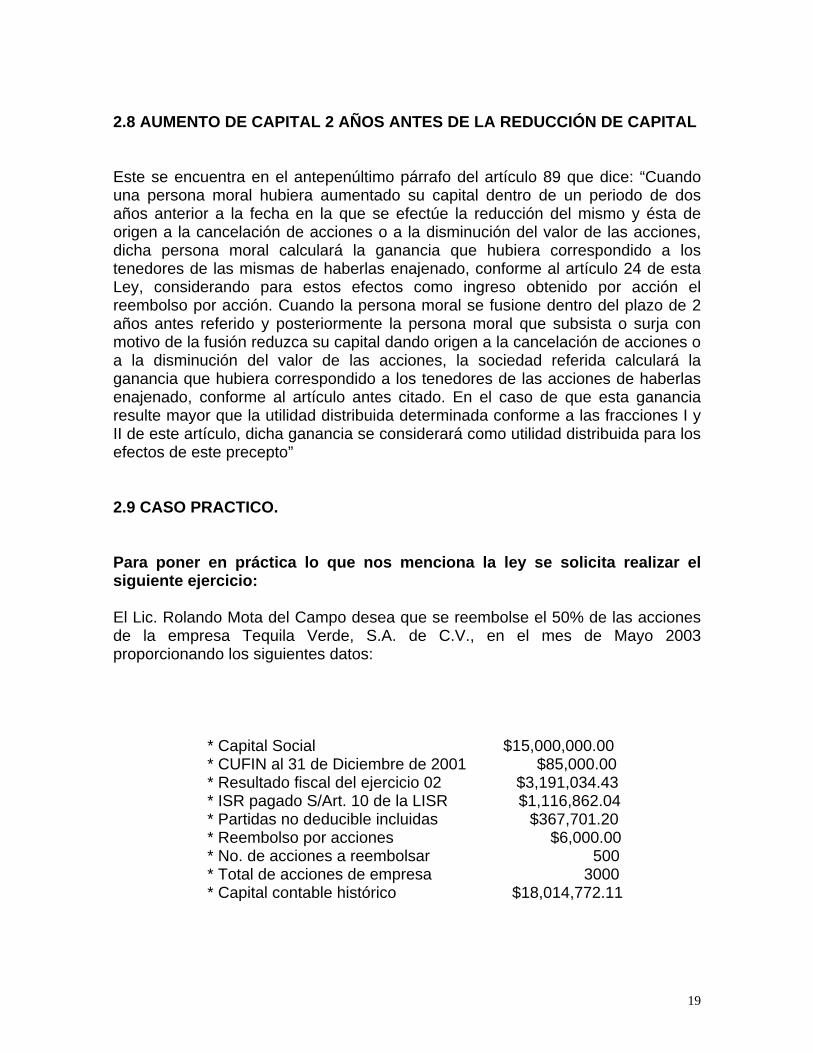

2.8 AUMENTO DE CAPITAL 2 AÑOS ANTES DE LA REDUCCIÓN DE CAPITAL Este se encuentra en el antepenúltimo párrafo del artículo 89 que dice: “Cuando una persona moral hubiera aumentado su capital dentro de un periodo de dos años anterior a la fecha en la que se efectúe la reducción del mismo y ésta de origen a la cancelación de acciones o a la disminución del valor de las acciones, dicha persona moral calculará la ganancia que hubiera correspondido a los tenedores de las mismas de haberlas enajenado, conforme al artículo 24 de esta Ley, considerando para estos efectos como ingreso obtenido por acción el reembolso por acción. Cuando la persona moral se fusione dentro del plazo de 2 años antes referido y posteriormente la persona moral que subsista o surja con motivo de la fusión reduzca su capital dando origen a la cancelación de acciones o a la disminución del valor de las acciones, la sociedad referida calculará la ganancia que hubiera correspondido a los tenedores de las acciones de haberlas enajenado, conforme al artículo antes citado. En el caso de que esta ganancia resulte mayor que la utilidad distribuida determinada conforme a las fracciones I y II de este artículo, dicha ganancia se considerará como utilidad distribuida para los efectos de este precepto” 2.9 CASO PRACTICO. Para poner en práctica lo que nos menciona la ley se solicita realizar el siguiente ejercicio: El Lic. Rolando Mota del Campo desea que se reembolse el 50% de las acciones de la empresa Tequila Verde, S.A. de C.V., en el mes de Mayo 2003 proporcionando los siguientes datos:

* Capital Social $15,000,000.00 * CUFIN al 31 de Diciembre de 2001 $85,000.00 * Resultado fiscal del ejercicio 02 $3,191,034.43 * ISR pagado S/Art. 10 de la LISR $1,116,862.04 * Partidas no deducible incluidas $367,701.20 * Reembolso por acciones $6,000.00 * No. de acciones a reembolsar 500 * Total de acciones de empresa 3000 * Capital contable histórico $18,014,772.11

20

Se pide:

• Calcular los efectos de la disminución de capital • La distribución de utilidades en la CUFIN • ISR generado por la utilidad distribuida

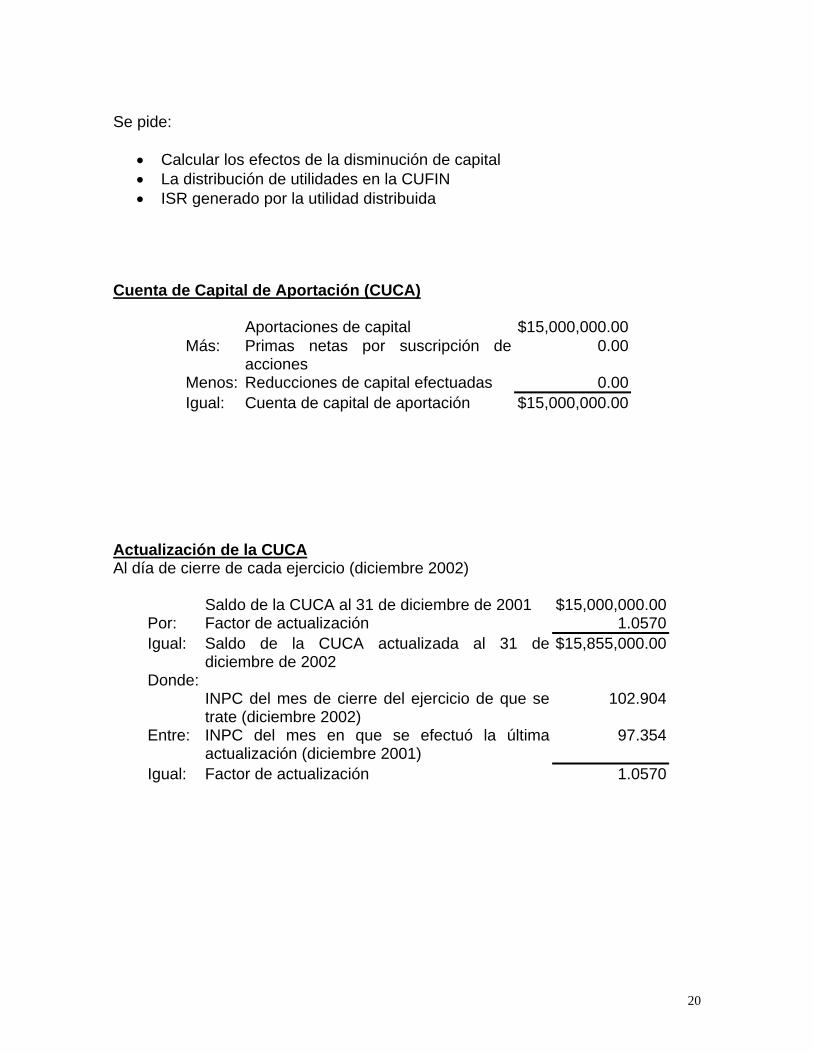

Cuenta de Capital de Aportación (CUCA)

Aportaciones de capital $15,000,000.00 Más: Primas netas por suscripción de

acciones 0.00

Menos: Reducciones de capital efectuadas 0.00 Igual: Cuenta de capital de aportación $15,000,000.00

Actualización de la CUCA Al día de cierre de cada ejercicio (diciembre 2002)

Saldo de la CUCA al 31 de diciembre de 2001 $15,000,000.00Por: Factor de actualización 1.0570Igual: Saldo de la CUCA actualizada al 31 de

diciembre de 2002 $15,855,000.00

Donde: INPC del mes de cierre del ejercicio de que se

trate (diciembre 2002) 102.904

Entre: INPC del mes en que se efectuó la última actualización (diciembre 2001)

97.354

Igual: Factor de actualización 1.0570

21

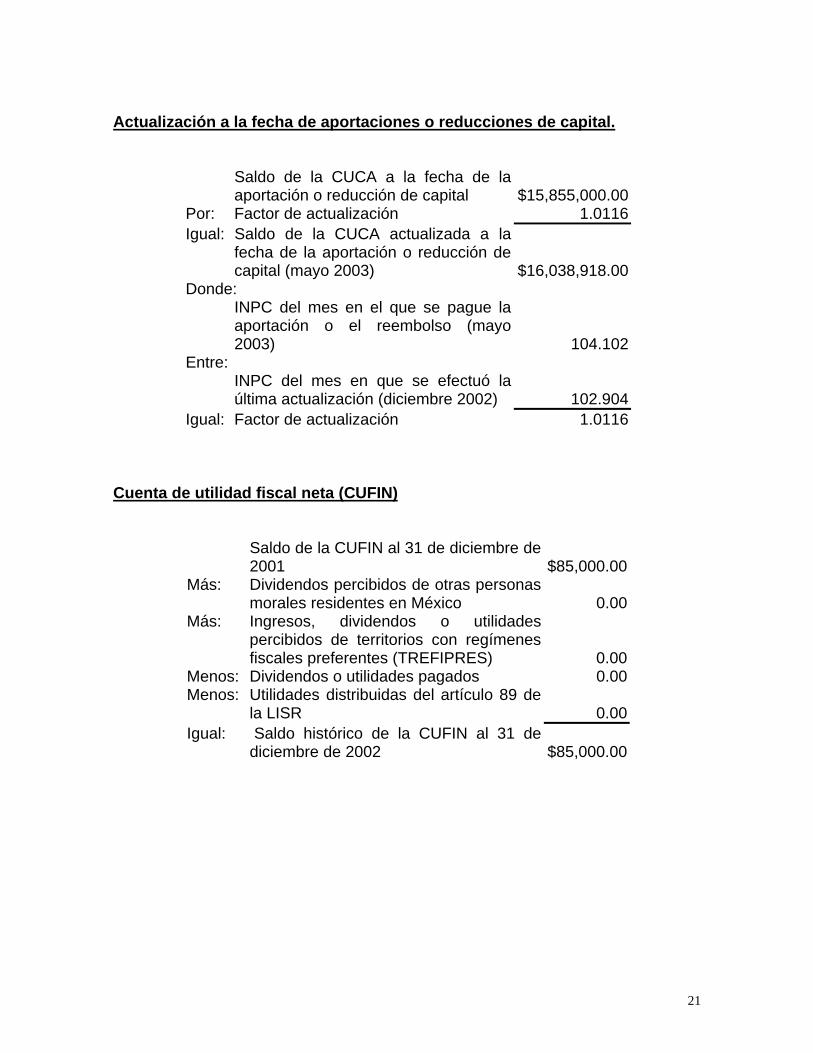

Actualización a la fecha de aportaciones o reducciones de capital.

Saldo de la CUCA a la fecha de la aportación o reducción de capital $15,855,000.00

Por: Factor de actualización 1.0116 Igual: Saldo de la CUCA actualizada a la

fecha de la aportación o reducción de capital (mayo 2003) $16,038,918.00

Donde: INPC del mes en el que se pague la

aportación o el reembolso (mayo 2003) 104.102

Entre: INPC del mes en que se efectuó la

última actualización (diciembre 2002) 102.904 Igual: Factor de actualización 1.0116

Cuenta de utilidad fiscal neta (CUFIN)

Saldo de la CUFIN al 31 de diciembre de 2001 $85,000.00

Más: Dividendos percibidos de otras personas morales residentes en México 0.00

Más: Ingresos, dividendos o utilidades percibidos de territorios con regímenes fiscales preferentes (TREFIPRES) 0.00

Menos: Dividendos o utilidades pagados 0.00 Menos: Utilidades distribuidas del artículo 89 de

la LISR 0.00 Igual: Saldo histórico de la CUFIN al 31 de

diciembre de 2002 $85,000.00

22

Actualización de la CUFIN Al día de cierre de cada ejercicio (diciembre 2002) Saldo histórico de la CUFIN al 31 de diciembre de 2002 $85,000.00 Por: Factor de actualización 1.0570 Igual: Saldo actualizado de la CUFIN al 31 de diciembre de

2002 89,845.00 Más: Utilidad fiscal neta del ejercicio 2002 1,706,471.27 Igual: Saldo de la cuenta de utilidad fiscal neta al cierre del

ejercicio 2002 $1,796,316.27 Donde: INPC del último mes del ejercicio de que se trate

(diciembre 2002) 102.904 Entre: INPC del mes en que actualizó por última vez (diciembre

2001) 97.354 Igual: Factor de actualización 1.0570

Utilidad fiscal neta del ejercicio 2002 (UFIN) Resultado fiscal del ejercicio $3,191,034.43 Menos: Monto del impuesto acreditado entre el factor de 0.5385

(fracción II, del artículo 11 de la LISR) 0.00 Menos: ISR pagado según artículo 10 de la LISR 1,116,862.04 Menos: Partidas no deducibles del ISR incluida la PTU del

ejercicio 2002 (excepto provisiones de activo y pasivo y reservas para indemnizaciones y pagos de antigüedad al personal) 367,701.12

Igual: UFIN del ejercicio 2002 $1,706,471.27

23

Actualización a la fecha de distribución o percepción de dividendos o utilidades.

Saldo de la CUFIN al cierre del ejercicio 2002 $1,796,316.27

Por: Factor de actualización 1.0116 Igual: Saldo de la CUFIN a la fecha de la

distribución de utilidades (mayo 2003) $1,817,153.54 Donde: INPC del mes en el que distribuyan o

se perciban los dividendos o utilidades (mayo 2003) 104.102

Entre: INPC del mes en que actualizó por última vez (diciembre 2002) 102.904

Igual: Factor de actualización 1.0116 Utilidad Distribuida Gravable Fracción I, del artículo 89 de la LISR

Reembolso por acción $6,000.00 Menos: CUCA por acción 5,346.31 Igual: Utilidad distribuida por acción 653.69 Por: Número de acciones a reembolsar 500 Igual: Utilidad distribuida total (segundo

párrafo) 326,845.00 Menos: CUFIN proporcional 302,860.00 Igual: Utilidad distribuida gravable $23,985.00

24

CUCA por acción

Saldo de la CUCA a la fecha en que se pague el reembolso (sin considerarlo) $16,038,918.00

Entre: Total de acciones de la persona moral a la fecha en que se pague el reembolso 3,000

Igual: CUCA por acción $5,346.31 Por: Número de acciones a reembolsar 500 Igual: Monto de la CUCA a reembolsar $2,673,155.00

CUFIN proporcional

Saldo de la CUFIN a la fecha en que se pague el reembolso (sin considerarlo) $1,817,153.54

Entre: Total de acciones de la persona moral a la fecha en que se pague el reembolso 3,000

Igual: CUFIN por acción 605.72 Por: Número de acciones a reembolsar 500 Igual: CUFIN proporcional $302,860.00

CAPITAL CONTABLE Actualización

Capital Contable $18,014,772.00 Por: Factor de Actualización 1.1102 Igual: Capital Contable Actualizado $20,000,000.00 Donde: I.N.P.C. MAYO 03 / INPC ENERO 03 1.1102

25

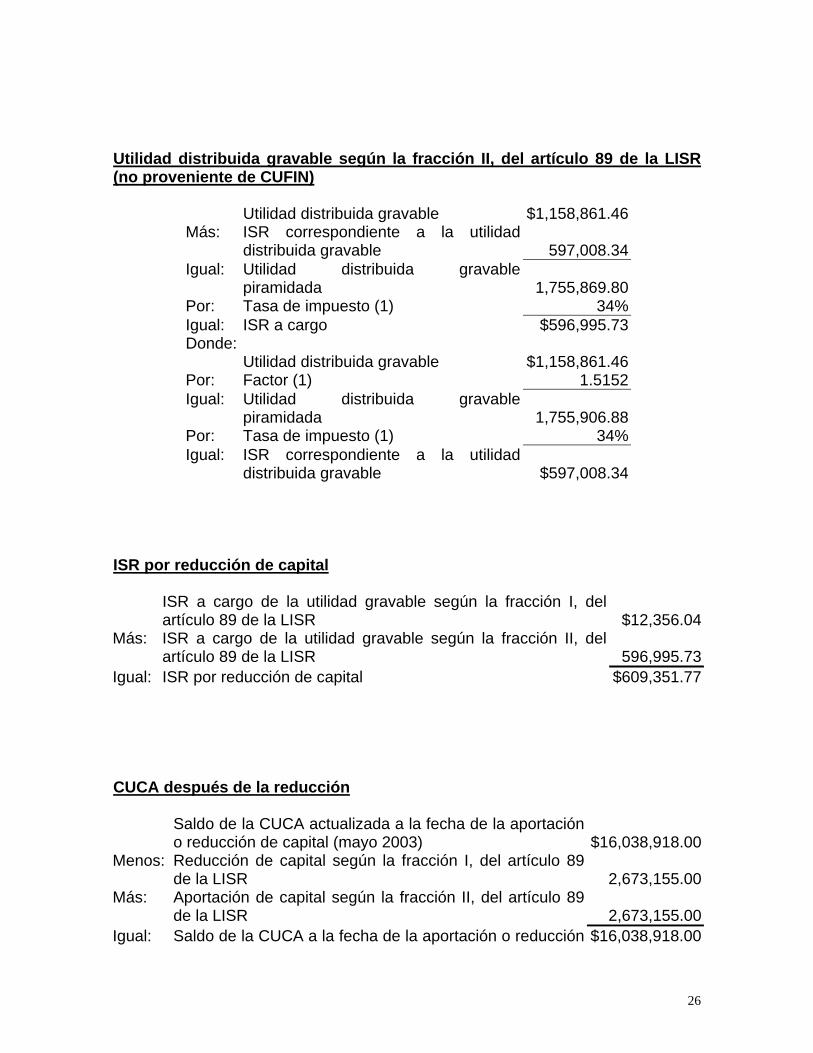

Utilidad distribuida gravable (no proveniente de CUFIN) Art. 89 de LISR.

Utilidad distribuida gravable $23,985.00 Más: ISR correspondiente a la utilidad

distribuida gravable 12,356.30 Igual: Utilidad distribuida gravable piramidada 36,341.30 Por: Tasa de impuesto 34% Igual: ISR a cargo $12,356.04 Donde: Utilidad distribuida gravable $23,985.00 Por: Factor (1) 1.5152 Igual: Utilidad distribuida gravable piramidada 36,342.07 Por: Tasa de impuesto (1) 34% Igual: ISR correspondiente a la utilidad

distribuida gravable $12,356.30 Utilidad distribuida (1) Fracción II, del artículo 89 de la LISR

Capital contable $20,000,000.00 Menos: Saldo de la CUCA a la fecha en que

se efectúe la reducción 16,038,918.00 Igual: Utilidad distribuida según la fracción

II, del artículo 89 de la LISR (cuando A > B) $3,000,000.00

Utilidad distribuida según la fracción II,

del artículo 89 de la LISR $3,000,000.00 Menos: Utilidad distribuida según el segundo

párrafo de la fracción I, del artículo 89 de la LISR 326,845.00

Igual: Utilidad distribuida según la fracción II, del artículo 89 de la LISR 2,673,155.00

Menos: Saldo de la CUFIN a la fecha de la distribución de utilidades (mayo 2003) ($1,817,153.54 - $302,860.00) 1,514,293.54

Igual: Utilidad distribuida gravable según la fracción II, del artículo 89 de la LISR (no proveniente de CUFIN) $1,158,861.46

26

Utilidad distribuida gravable según la fracción II, del artículo 89 de la LISR (no proveniente de CUFIN)

Utilidad distribuida gravable $1,158,861.46 Más: ISR correspondiente a la utilidad

distribuida gravable 597,008.34 Igual: Utilidad distribuida gravable

piramidada 1,755,869.80 Por: Tasa de impuesto (1) 34% Igual: ISR a cargo $596,995.73 Donde: Utilidad distribuida gravable $1,158,861.46 Por: Factor (1) 1.5152 Igual: Utilidad distribuida gravable

piramidada 1,755,906.88 Por: Tasa de impuesto (1) 34% Igual: ISR correspondiente a la utilidad

distribuida gravable $597,008.34 ISR por reducción de capital ISR a cargo de la utilidad gravable según la fracción I, del

artículo 89 de la LISR $12,356.04 Más: ISR a cargo de la utilidad gravable según la fracción II, del

artículo 89 de la LISR 596,995.73 Igual: ISR por reducción de capital $609,351.77

CUCA después de la reducción Saldo de la CUCA actualizada a la fecha de la aportación

o reducción de capital (mayo 2003) $16,038,918.00 Menos: Reducción de capital según la fracción I, del artículo 89

de la LISR 2,673,155.00 Más: Aportación de capital según la fracción II, del artículo 89

de la LISR 2,673,155.00 Igual: Saldo de la CUCA a la fecha de la aportación o reducción $16,038,918.00

27

de capital actualizado CUFIN después de la reducción Saldo de la CUFIN a la fecha de la distribución de

utilidades (mayo 2003) $1,817,153.54 Menos: Utilidades distribuidas según la fracción I, del artículo 89

de la LISR 302,860.00 Menos: Utilidades distribuidas según la fracción II, del artículo 89

de la LISR 1,514,293.54 Igual: Saldo de la CUFIN a la fecha de la distribución de

utilidades (mayo 2003) $0.00 Información para el llenado de la forma oficial 37-A Concepto Fracción I, del artículo 89 de

la LISR Utilidad distribuida gravable (monto pagado) $23,985.00 Utilidad distribuida gravable piramidada (monto acumulable) 36,341.30 ISR a cargo por reducción de capital (impuesto acreditable) $12,356.04

28

3. ENAJENACION DE ACCIONES 3.1 CONCEPTO Son títulos que representan una porción determinada del capital social que da derecho a un parte proporcional en las ganancias y que participa en las pérdidas al solo importe del valor que se expresa. 3.2 CLASIFICACION DE LAS ACCIONES

• Títulos que representa parte del capital social

a) por su origen I. en numerario II. en especie

b) en cuanto a su forma I. nominativas II. al portador

c) por derechos que confieren I. ordinarias II. preferentes

d) por su forma de pago I. pagadoras II. liberadas

29

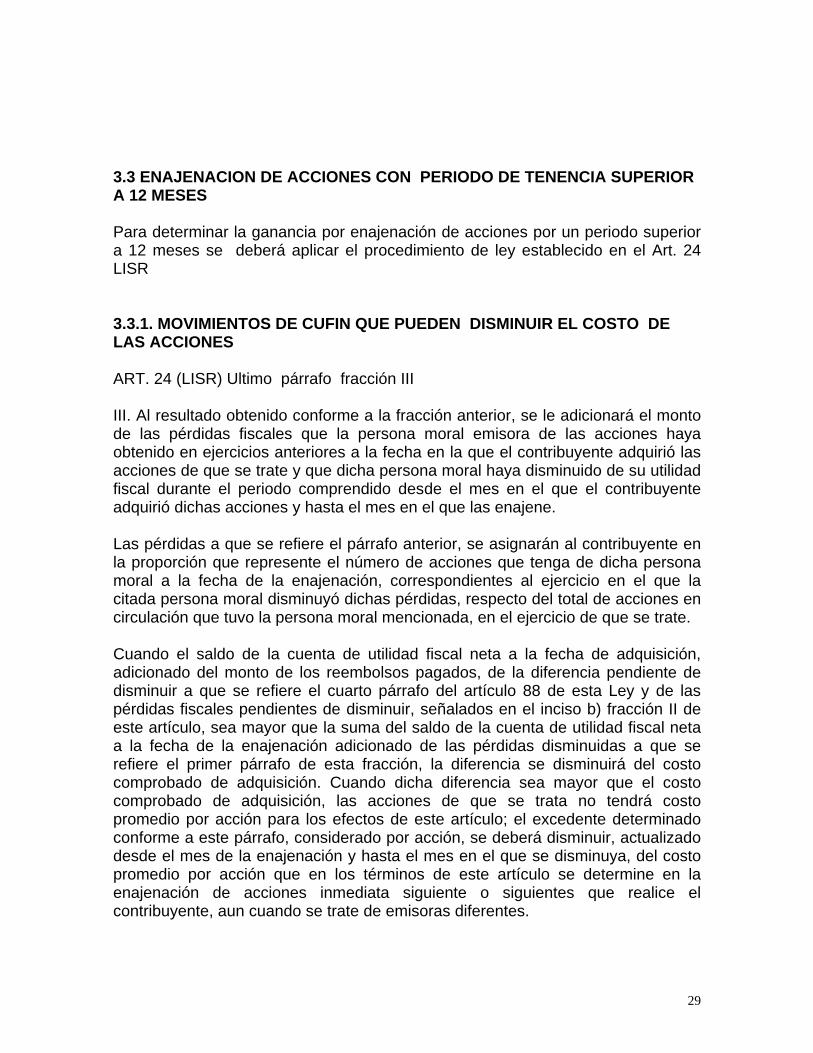

3.3 ENAJENACION DE ACCIONES CON PERIODO DE TENENCIA SUPERIOR A 12 MESES Para determinar la ganancia por enajenación de acciones por un periodo superior a 12 meses se deberá aplicar el procedimiento de ley establecido en el Art. 24 LISR 3.3.1. MOVIMIENTOS DE CUFIN QUE PUEDEN DISMINUIR EL COSTO DE LAS ACCIONES ART. 24 (LISR) Ultimo párrafo fracción III III. Al resultado obtenido conforme a la fracción anterior, se le adicionará el monto de las pérdidas fiscales que la persona moral emisora de las acciones haya obtenido en ejercicios anteriores a la fecha en la que el contribuyente adquirió las acciones de que se trate y que dicha persona moral haya disminuido de su utilidad fiscal durante el periodo comprendido desde el mes en el que el contribuyente adquirió dichas acciones y hasta el mes en el que las enajene. Las pérdidas a que se refiere el párrafo anterior, se asignarán al contribuyente en la proporción que represente el número de acciones que tenga de dicha persona moral a la fecha de la enajenación, correspondientes al ejercicio en el que la citada persona moral disminuyó dichas pérdidas, respecto del total de acciones en circulación que tuvo la persona moral mencionada, en el ejercicio de que se trate. Cuando el saldo de la cuenta de utilidad fiscal neta a la fecha de adquisición, adicionado del monto de los reembolsos pagados, de la diferencia pendiente de disminuir a que se refiere el cuarto párrafo del artículo 88 de esta Ley y de las pérdidas fiscales pendientes de disminuir, señalados en el inciso b) fracción II de este artículo, sea mayor que la suma del saldo de la cuenta de utilidad fiscal neta a la fecha de la enajenación adicionado de las pérdidas disminuidas a que se refiere el primer párrafo de esta fracción, la diferencia se disminuirá del costo comprobado de adquisición. Cuando dicha diferencia sea mayor que el costo comprobado de adquisición, las acciones de que se trata no tendrá costo promedio por acción para los efectos de este artículo; el excedente determinado conforme a este párrafo, considerado por acción, se deberá disminuir, actualizado desde el mes de la enajenación y hasta el mes en el que se disminuya, del costo promedio por acción que en los términos de este artículo se determine en la enajenación de acciones inmediata siguiente o siguientes que realice el contribuyente, aun cuando se trate de emisoras diferentes.

30

MOVIMIENTOS DE CUFIN QUE PUEDEN DISMINUIR EL COSTO DE LAS ACCIONES Saldo actualizado de la CUFIN a la fecha de la adquisición de las acciones del contribuyente Más: Reembolsos pagados proporcionales actualizados Más: Utilidad fiscal neta negativa proporcional actualizada (UFIN negativa) (cuarto párrafo, del artículo 88 de la LISR) Más: Pérdidas fiscales proporcionales actualizadas pendientes de disminuir a la fecha de enajenación (1) (4) Igual: Resultado 1 (A) Contra: Saldo actualizado de la CUFIN a la fecha de la enajenación de las acciones del contribuyente Más: Pérdidas fiscales proporcionales actualizadas de ejercicios anteriores disminuidas a la fecha de adquisición. Igual: Resultado 2 (B) Igual: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (cuando A > B) ACCIONES SIN COSTO PROMEDIO Costo comprobado de adquisición actualizado (A) (1) (2) Menos: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (B) Igual: Costo comprobado igual a "cero" (cuando B > A) (3) Notas: (1) Correspondiente a las acciones que tenga el contribuyente de la misma persona moral emisora (2) Se actualizará por el período comprendido desde el mes de su adquisición y hasta el mes en el que se enajenen las mismas

31

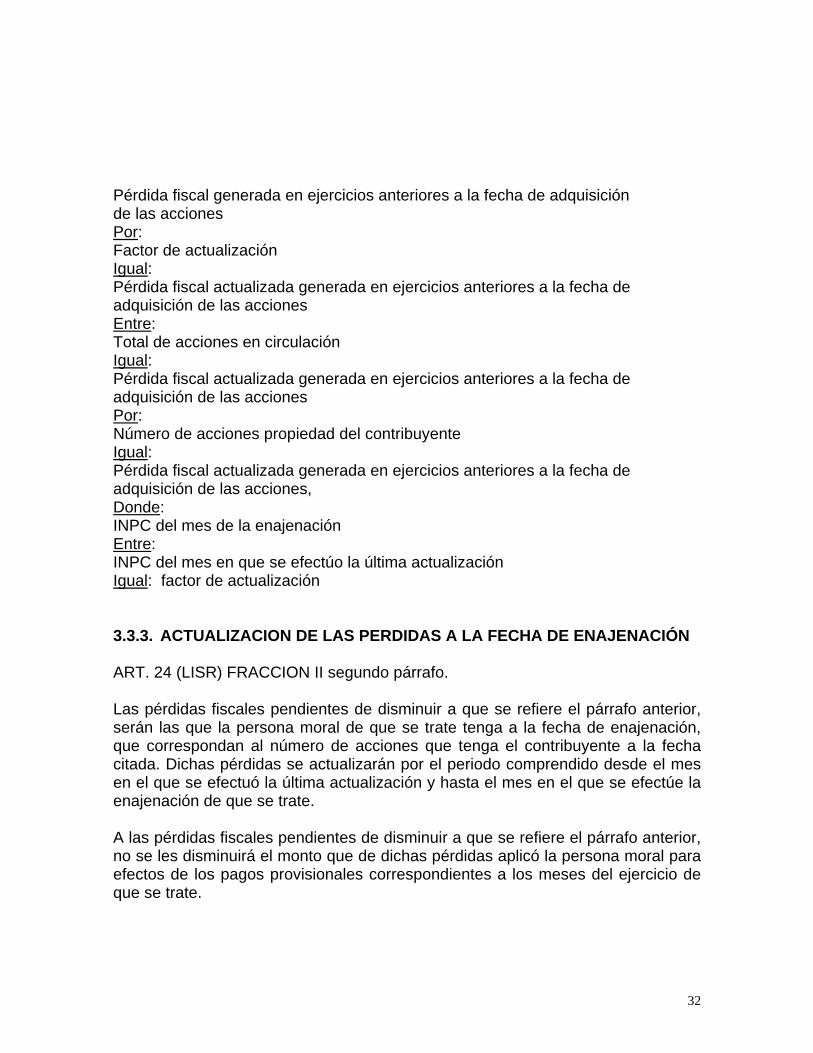

(3) En este caso se considerará que las acciones de que se trata no tiene costo promedio por acción para los efectos del artículo 24 de la LISR ACCIONES CON COSTO DISMINUIDO Costo comprobado de adquisición actualizado (A) Menos: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (B) Igual: Costo comprobado de adquisición disminuido por acción (cuando A > B) (1) Nota: (1) Dicho excedente considerado por acción, se deberá disminuir (actualizado desde el mes de la enajenación y hasta el mes en el que se disminuya), del costo promedio por acción que en los términos de este artículo se determine en la enajenación de acciones inmediata siguiente o siguientes que realice el contribuyente, aun cuando se trate de emisoras diferentes 3.3.2.ACTUALIZACION DE LAS PERDIDAS A LA FECHA DE ADQUISICION ART 24 (LISR) Fracción III primero y segundo párrafo. III. Al resultado obtenido conforme a la fracción anterior, se le adicionará el monto de las pérdidas fiscales que la persona moral emisora de las acciones haya obtenido en ejercicios anteriores a la fecha en la que el contribuyente adquirió las acciones de que se trate y que dicha persona moral haya disminuido de su utilidad fiscal durante el periodo comprendido desde el mes en el que el contribuyente adquirió dichas acciones y hasta el mes en el que las enajene. Las pérdidas a que se refiere el párrafo anterior, se asignarán al contribuyente en la proporción que represente el número de acciones que tenga de dicha persona moral a la fecha de la enajenación, correspondientes al ejercicio en el que la citada persona moral disminuyó dichas pérdidas, respecto del total de acciones en circulación que tuvo la persona moral mencionada, en el ejercicio de que se trate.

32

Pérdida fiscal generada en ejercicios anteriores a la fecha de adquisición de las acciones Por: Factor de actualización Igual: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones Entre: Total de acciones en circulación Igual: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones Por: Número de acciones propiedad del contribuyente Igual: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, Donde: INPC del mes de la enajenación Entre: INPC del mes en que se efectúo la última actualización Igual: factor de actualización 3.3.3. ACTUALIZACION DE LAS PERDIDAS A LA FECHA DE ENAJENACIÓN ART. 24 (LISR) FRACCION II segundo párrafo. Las pérdidas fiscales pendientes de disminuir a que se refiere el párrafo anterior, serán las que la persona moral de que se trate tenga a la fecha de enajenación, que correspondan al número de acciones que tenga el contribuyente a la fecha citada. Dichas pérdidas se actualizarán por el periodo comprendido desde el mes en el que se efectuó la última actualización y hasta el mes en el que se efectúe la enajenación de que se trate. A las pérdidas fiscales pendientes de disminuir a que se refiere el párrafo anterior, no se les disminuirá el monto que de dichas pérdidas aplicó la persona moral para efectos de los pagos provisionales correspondientes a los meses del ejercicio de que se trate.

33

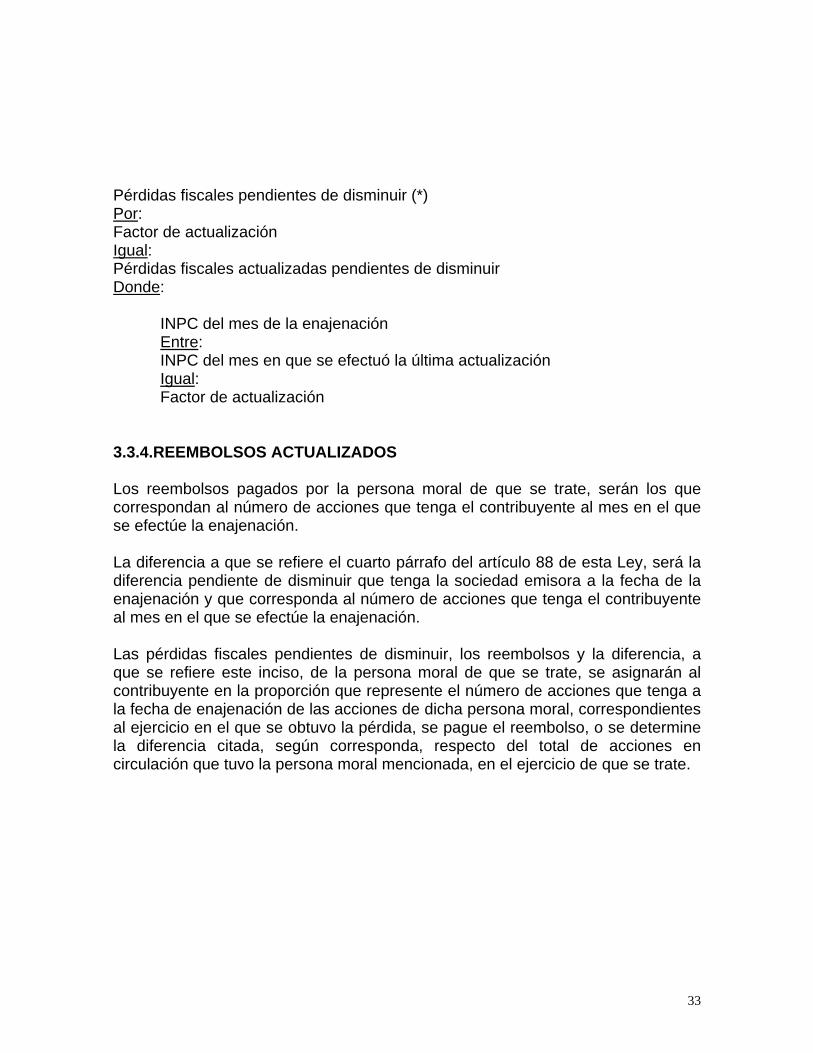

Pérdidas fiscales pendientes de disminuir (*) Por: Factor de actualización Igual: Pérdidas fiscales actualizadas pendientes de disminuir Donde:

INPC del mes de la enajenación Entre: INPC del mes en que se efectuó la última actualización Igual: Factor de actualización

3.3.4.REEMBOLSOS ACTUALIZADOS Los reembolsos pagados por la persona moral de que se trate, serán los que correspondan al número de acciones que tenga el contribuyente al mes en el que se efectúe la enajenación. La diferencia a que se refiere el cuarto párrafo del artículo 88 de esta Ley, será la diferencia pendiente de disminuir que tenga la sociedad emisora a la fecha de la enajenación y que corresponda al número de acciones que tenga el contribuyente al mes en el que se efectúe la enajenación. Las pérdidas fiscales pendientes de disminuir, los reembolsos y la diferencia, a que se refiere este inciso, de la persona moral de que se trate, se asignarán al contribuyente en la proporción que represente el número de acciones que tenga a la fecha de enajenación de las acciones de dicha persona moral, correspondientes al ejercicio en el que se obtuvo la pérdida, se pague el reembolso, o se determine la diferencia citada, según corresponda, respecto del total de acciones en circulación que tuvo la persona moral mencionada, en el ejercicio de que se trate.

34

Pérdidas fiscales pendientes de disminuir (*) Por: Factor de actualización Igual: Pérdidas fiscales actualizadas pendientes de disminuir Donde:

Factor de actualización

INPC del mes de la enajenación Entre: INPC del mes en que se efectuó la última actualización Igual: Factor de actualización

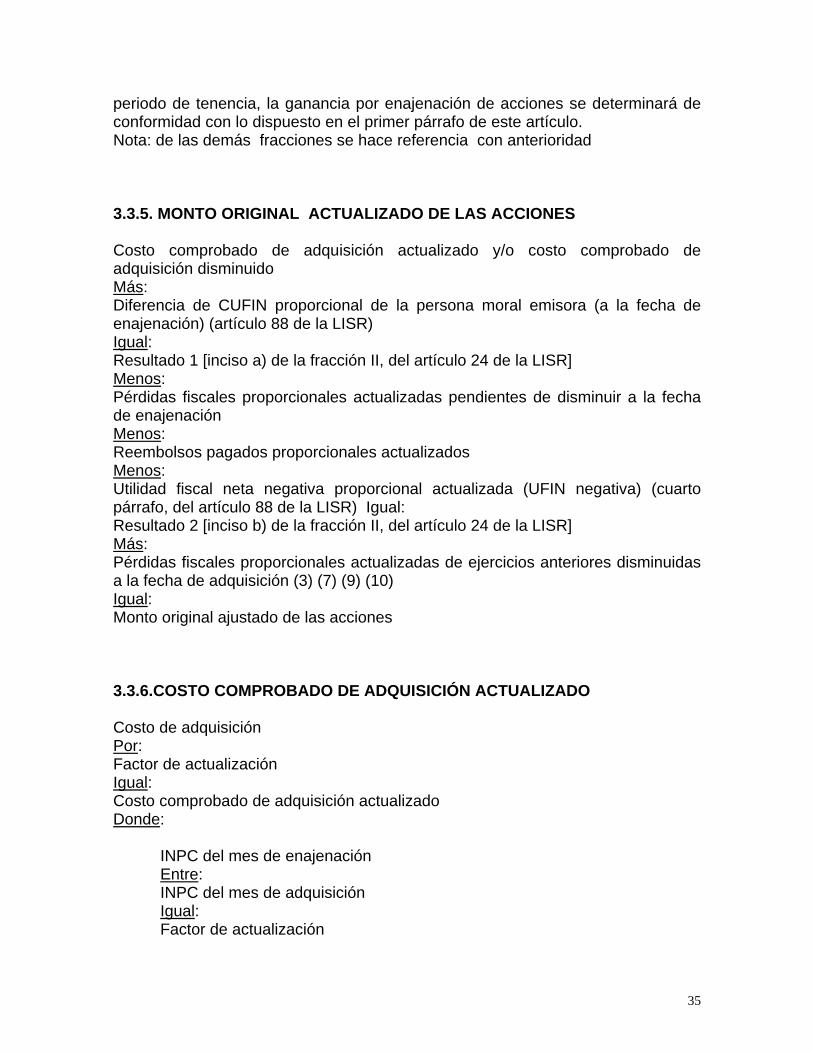

3.3.5.MONTO ORIGINAL ACTUALIZADO DE LAS ACCIONES ART24. (LISR) Fracción II III Y IV párrafo IV. La actualización del costo comprobado de adquisición de las acciones, se efectuará por el periodo comprendido desde el mes de su adquisición y hasta el mes en el que se enajenen las mismas. Las pérdidas y la diferencia pendiente de disminuir a que se refiere el cuarto párrafo del artículo 88 de esta Ley, se actualizarán desde el mes en el que se actualizaron por última vez y hasta el mes en el que se enajenen las acciones. Los reembolsos pagados se actualizarán por el periodo comprendido desde el mes en el que se pagaron y hasta el mes en el que se enajenen las acciones. Para determinar la ganancia en la enajenación de acciones cuyo periodo de tenencia sea de doce meses o inferior, se considerará como monto original ajustado de las mismas, el costo comprobado de adquisición de las acciones disminuido de los reembolsos y de los dividendos o utilidades pagados, por la persona moral emisora de las acciones, correspondientes al periodo de tenencia de las acciones de que se trate, actualizados en los términos de la fracción IV de este artículo. Tratándose de los dividendos o utilidades pagados, se actualizarán por el periodo comprendido desde el mes en el que se pagaron y hasta el mes en el que se enajenen las acciones de que se trate. Cuando se enajenen acciones de una misma emisora cuyo periodo de tenencia accionaría sea por una parte de las acciones no mayor a doce meses y por otra parte de las mismas superior a dicho

35

periodo de tenencia, la ganancia por enajenación de acciones se determinará de conformidad con lo dispuesto en el primer párrafo de este artículo. Nota: de las demás fracciones se hace referencia con anterioridad 3.3.5. MONTO ORIGINAL ACTUALIZADO DE LAS ACCIONES Costo comprobado de adquisición actualizado y/o costo comprobado de adquisición disminuido Más: Diferencia de CUFIN proporcional de la persona moral emisora (a la fecha de enajenación) (artículo 88 de la LISR) Igual: Resultado 1 [inciso a) de la fracción II, del artículo 24 de la LISR] Menos: Pérdidas fiscales proporcionales actualizadas pendientes de disminuir a la fecha de enajenación Menos: Reembolsos pagados proporcionales actualizados Menos: Utilidad fiscal neta negativa proporcional actualizada (UFIN negativa) (cuarto párrafo, del artículo 88 de la LISR) Igual: Resultado 2 [inciso b) de la fracción II, del artículo 24 de la LISR] Más: Pérdidas fiscales proporcionales actualizadas de ejercicios anteriores disminuidas a la fecha de adquisición (3) (7) (9) (10) Igual: Monto original ajustado de las acciones 3.3.6.COSTO COMPROBADO DE ADQUISICIÓN ACTUALIZADO Costo de adquisición Por: Factor de actualización Igual: Costo comprobado de adquisición actualizado Donde:

INPC del mes de enajenación Entre: INPC del mes de adquisición Igual: Factor de actualización

36

3.3.7. DIFERENCIAS DE CUFIN A LA FECHA DE ENAJENACIÓN Y DETERMINACION DEL COSTO PROMEDIO POR ACCION. ART.24 (LISR) Fracción II Segundo párrafo inciso a). Para determinar la diferencia a que se refiere el párrafo anterior, los saldos de la cuenta de utilidad fiscal neta que la persona moral emisora de las acciones que se enajenan hubiera tenido a las fechas de adquisición y de enajenación de las acciones, se deberán actualizar por el periodo comprendido desde el mes en el que se efectuó la última actualización previa a la fecha de la adquisición o de la enajenación, según se trate, y hasta el mes en el que se enajenen las acciones. ACTUALIZACION DE LA CUENTA DE UTILIDAD FISCAL Saldo de la CUFIN a la fecha de la enajenación y/o adquisición Por: Factor de actualización Igual: Saldo actualizado de la CUFIN a la fecha de la enajenación y/o adquisición Donde: INPC del mes de enajenación Entre: INPC del mes en el que se efectuó la última actualización (previa a la fecha de la enajenación y/o adquisición) Igual: Factor de actualización DIFERENCIA DE CUFIN DE LA PERSONA MORAL EMISORA (A LA FECHA DE ENAJENACIÓN) Saldo actualizado de la CUFIN a la fecha de la enajenación (A) (*) Menos: Saldo actualizado de la CUFIN a la fecha de la adquisición (B) (*) Igual: Diferencia de CUFIN de la persona moral emisora (a la fecha de enajenación) (cuando A > B) (**) (***) Notas: (*) En los términos del artículo 88 de la LISR

37

(**) En la parte correspondiente a las acciones que tenga el contribuyente adquiridas en la misma fecha (***) Deberá sumarse al costo comprobado de adquisición actualizado 3.3.8. DETERMINACION DE LA GANANCIA O PERDIDA POR ACCION. Artículo 24. Para determinar la ganancia por enajenación de acciones cuyo periodo de tenencia haya sido superior a doce meses, los contribuyentes disminuirán del ingreso obtenido por acción, el costo promedio por acción de las acciones que enajenen, conforme a lo siguiente: I. El costo promedio por acción, incluirá todas las acciones que el contribuyente tenga de la misma persona moral en la fecha de la enajenación, aun cuando no enajenen todas ellas. Dicho costo se obtendrá dividiendo el monto original ajustado de las acciones entre el número total de acciones que tenga el contribuyente a la fecha de la enajenación. Monto original ajustado de las acciones Menos: Número total de acciones (*) Igual: Costo promedio por acción (**) Notas: (*) Que tenga el contribuyente a la fecha de la enajenación (**) Incluye todas las acciones que tenga el contribuyente de la misma persona moral emisora a la fecha de la enajenación (aun cuando no enajene la totalidad de las mismas) 3.3.9.DETERMINACION DE LA GANANCIA O PERDIDA POR ACCION ART.24 DE LISR Ingreso obtenido por acción Menos: Costo promedio por acción (*) Igual: Ganancia por enajenación de acciones Nota: (*) Correspondiente a las acciones enajenadas

38

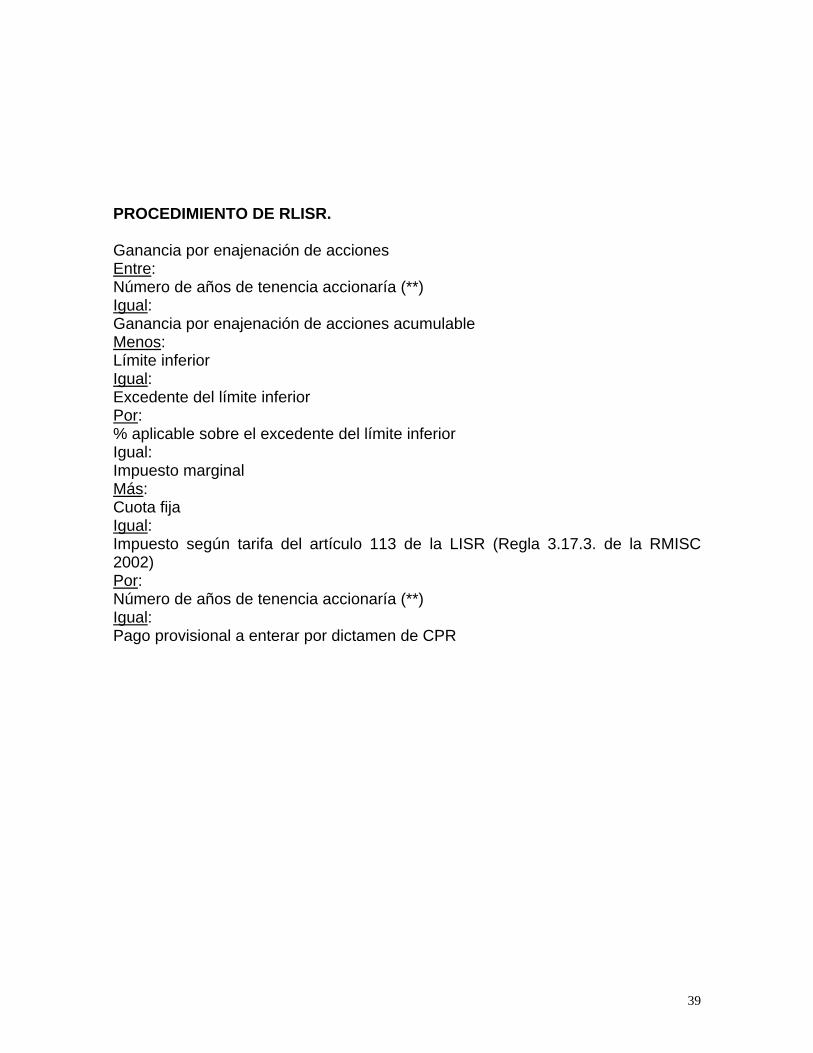

3.3.10. CALCULO DE IMPUESTO 3.3.10.1 SEGUN LEY ART.154 (LISR) Los contribuyentes que obtengan ingresos por la enajenación de bienes inmuebles, efectuarán pago provisional por cada operación, aplicando la tarifa que se determine conforme al siguiente párrafo a la cantidad que se obtenga de dividir la ganancia entre él numero de años transcurridos entre la fecha de adquisición y la de enajenación sin exceder de 20 años. El resultado que se obtenga conforme a este párrafo se multiplicará por el mismo número de años en que se dividió la ganancia, siendo el resultado el impuesto que corresponda al pago provisional Monto total de la operación (precio) Por: Tasa Igual: Pago provisional 3.3.10.2 SEGUN REGLAMENTO ART. 204(RISR) Para los efectos del cuarto párrafo del articulo 154 de la ley, tratándose de enajenación de acciones, el adquiriente podrá efectuar una retención menor del 20% del total de la operación, siempre que se dictamine la operación relativa por contador público registrado en este mismo artículo en la fracción II Inciso e) nos dice que el impuesto se determinará aplicando a la cantidad que resulte de dividir el total de la ganancia entre el número de años transcurridos entre la fecha de adquisición y la fecha de enajenación, sin que exceda de 20 años, la tarifa calculada en los términos del articulo 154 Segundo Párrafo de la LISR, es decir la tarifa del Articulo 113 de LISR. El resultado se multiplicará por el número de años mencionado.

39

PROCEDIMIENTO DE RLISR. Ganancia por enajenación de acciones Entre: Número de años de tenencia accionaría (**) Igual: Ganancia por enajenación de acciones acumulable Menos: Límite inferior Igual: Excedente del límite inferior Por: % aplicable sobre el excedente del límite inferior Igual: Impuesto marginal Más: Cuota fija Igual: Impuesto según tarifa del artículo 113 de la LISR (Regla 3.17.3. de la RMISC 2002) Por: Número de años de tenencia accionaría (**) Igual: Pago provisional a enterar por dictamen de CPR

40

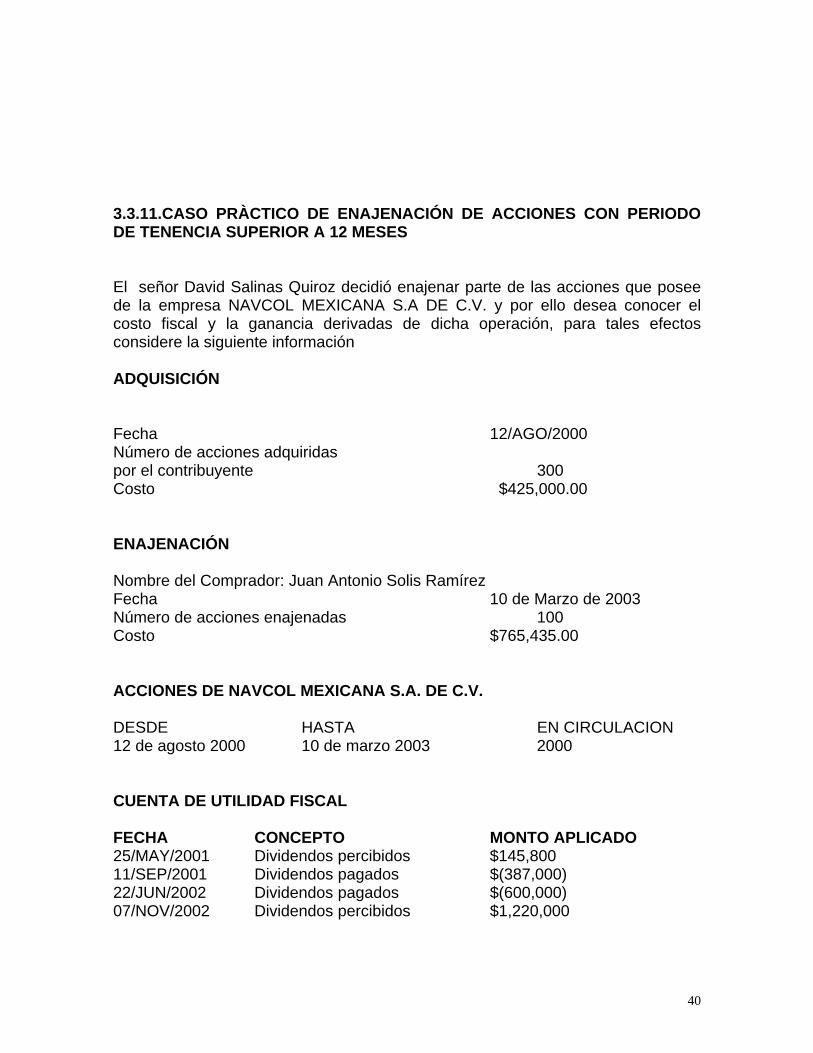

3.3.11.CASO PRÀCTICO DE ENAJENACIÓN DE ACCIONES CON PERIODO DE TENENCIA SUPERIOR A 12 MESES El señor David Salinas Quiroz decidió enajenar parte de las acciones que posee de la empresa NAVCOL MEXICANA S.A DE C.V. y por ello desea conocer el costo fiscal y la ganancia derivadas de dicha operación, para tales efectos considere la siguiente información ADQUISICIÓN Fecha 12/AGO/2000 Número de acciones adquiridas por el contribuyente 300 Costo $425,000.00 ENAJENACIÓN Nombre del Comprador: Juan Antonio Solis Ramírez Fecha 10 de Marzo de 2003 Número de acciones enajenadas 100 Costo $765,435.00 ACCIONES DE NAVCOL MEXICANA S.A. DE C.V. DESDE HASTA EN CIRCULACION 12 de agosto 2000 10 de marzo 2003 2000 CUENTA DE UTILIDAD FISCAL FECHA CONCEPTO MONTO APLICADO 25/MAY/2001 Dividendos percibidos $145,800 11/SEP/2001 Dividendos pagados $(387,000) 22/JUN/2002 Dividendos pagados $(600,000) 07/NOV/2002 Dividendos percibidos $1,220,000

41

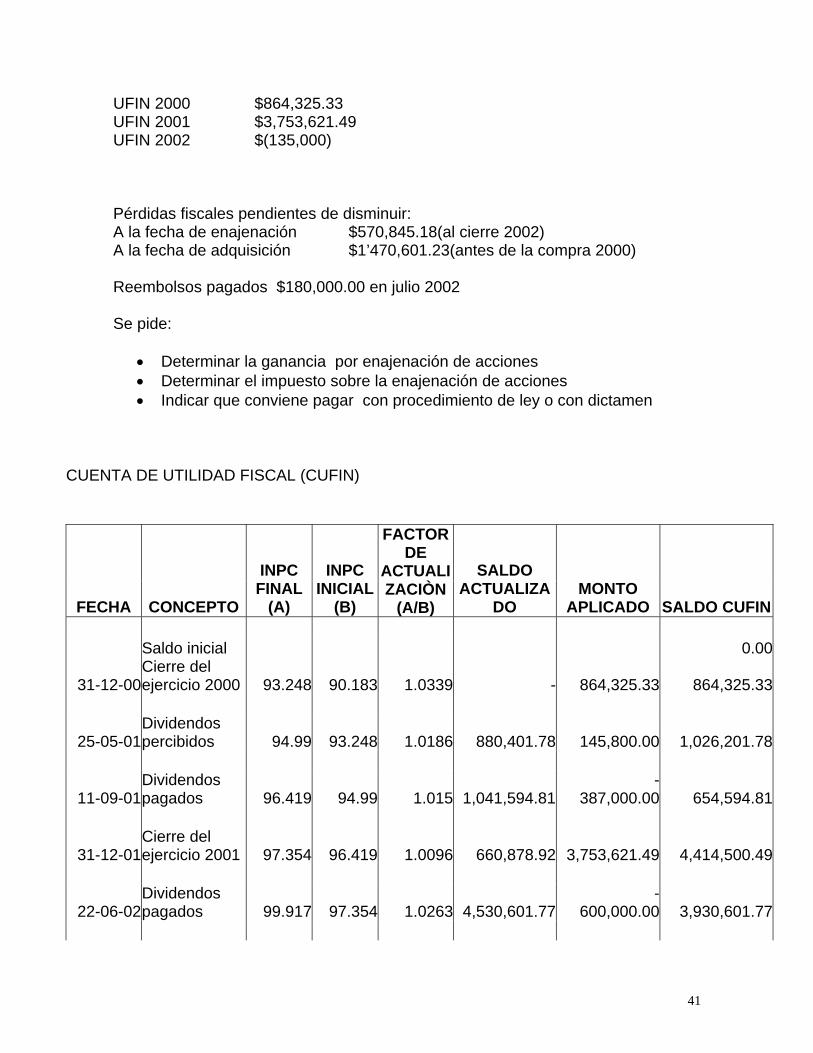

UFIN 2000 $864,325.33 UFIN 2001 $3,753,621.49 UFIN 2002 $(135,000) Pérdidas fiscales pendientes de disminuir: A la fecha de enajenación $570,845.18(al cierre 2002) A la fecha de adquisición $1’470,601.23(antes de la compra 2000) Reembolsos pagados $180,000.00 en julio 2002 Se pide:

• Determinar la ganancia por enajenación de acciones • Determinar el impuesto sobre la enajenación de acciones • Indicar que conviene pagar con procedimiento de ley o con dictamen

CUENTA DE UTILIDAD FISCAL (CUFIN)

FECHA CONCEPTO

INPC FINAL

(A)

INPC INICIAL

(B)

FACTOR DE

ACTUALIZACIÒN

(A/B)

SALDO ACTUALIZA

DO MONTO

APLICADO SALDO CUFIN Saldo inicial 0.00

31-12-00Cierre del ejercicio 2000 93.248 90.183 1.0339 - 864,325.33 864,325.33

25-05-01Dividendos percibidos 94.99 93.248 1.0186 880,401.78 145,800.00 1,026,201.78

11-09-01Dividendos pagados 96.419 94.99 1.015 1,041,594.81

-387,000.00 654,594.81

31-12-01Cierre del ejercicio 2001 97.354 96.419 1.0096 660,878.92 3,753,621.49 4,414,500.49

22-06-02Dividendos pagados 99.917 97.354 1.0263 4,530,601.77

-600,000.00 3,930,601.77

42

07-11-02Dividendos percibidos 102.458 99.917 1.0254 4,030,439.05 1,220,000.00 5,250,439.05

31-12-02Cierre del ejercicio 2002 102.904 102.458 1.0043 5,273,015.94

-135,600.00 5,137,415.94

MOVIMIENTOS EN LA CUFIN QUE PUEDEN DISMINUIR EL COSTO DE LAS ACCIONES (Ultimo párrafo de la fracción III, del articulo 241 de la LISR) Saldo actualizado de la CUFIN a la fecha de la adquisición de las acciones del contribuyente $0.00 Más: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) $28,090.80 Más: UFIN negativa actualizada de la persona moral emisora a la fecha de enajenación (de las acciones del contribuyente), cuarto párrafo, del articulo 88 de la LISR $0.00 Más: Pérdida fiscal actualizada pendiente de disminuir de la persona moral emisora, a la fecha de enajenación (de las acciones del contribuyente) $ 86,748.48 Igual: Resultado 1 (A) $ 114,839.28 CONTRA: Saldo actualizado de la CUFIN a la fecha de la enajenación de las acciones del contribuyente $ 780,707.41 Más: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, del 2000 de la persona moral emisora (de las acciones del contribuyente) $ 257,296.39 Igual: Resultado 2 (B) $1,032,003.80 IGUAL: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (cuando A>B) $ 0.00

43

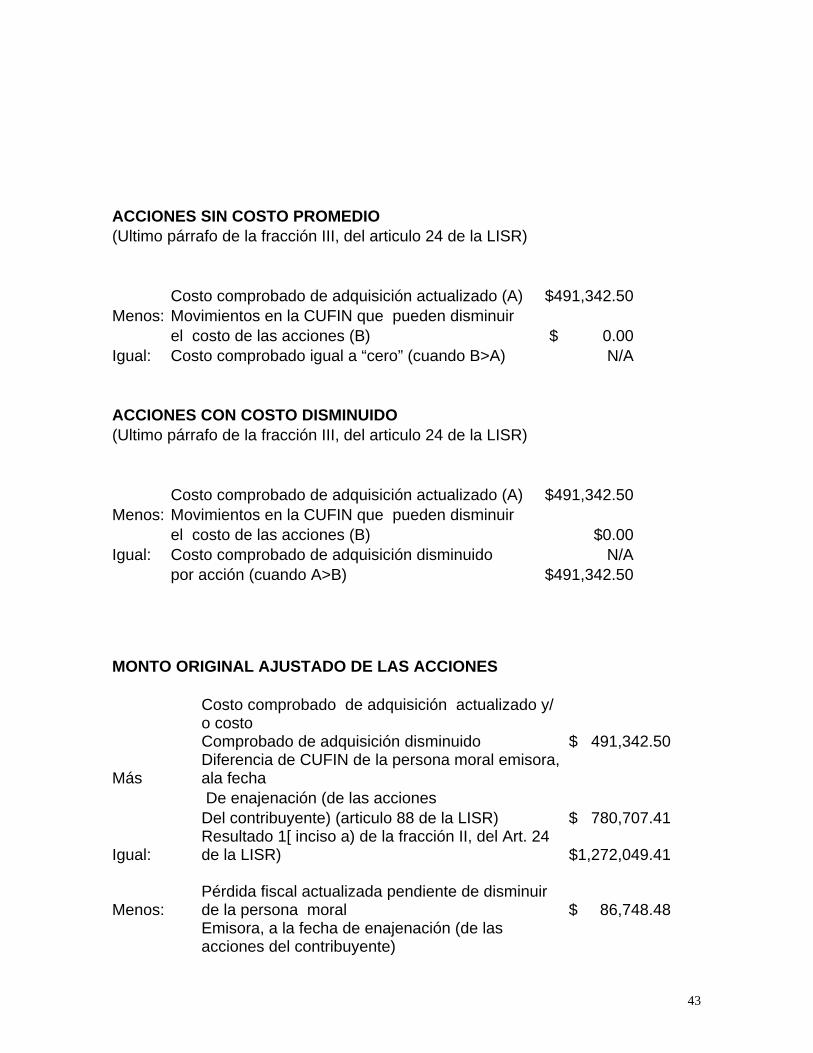

ACCIONES SIN COSTO PROMEDIO (Ultimo párrafo de la fracción III, del articulo 24 de la LISR) Costo comprobado de adquisición actualizado (A) $491,342.50Menos: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (B) $ 0.00Igual: Costo comprobado igual a “cero” (cuando B>A) N/A ACCIONES CON COSTO DISMINUIDO (Ultimo párrafo de la fracción III, del articulo 24 de la LISR) Costo comprobado de adquisición actualizado (A) $491,342.50Menos: Movimientos en la CUFIN que pueden disminuir el costo de las acciones (B) $0.00Igual: Costo comprobado de adquisición disminuido N/A por acción (cuando A>B) $491,342.50 MONTO ORIGINAL AJUSTADO DE LAS ACCIONES

Costo comprobado de adquisición actualizado y/ o costo

Comprobado de adquisición disminuido $ 491,342.50

Más Diferencia de CUFIN de la persona moral emisora, ala fecha

De enajenación (de las acciones Del contribuyente) (articulo 88 de la LISR) $ 780,707.41

Igual: Resultado 1[ inciso a) de la fracción II, del Art. 24 de la LISR) $1,272,049.41

Menos: Pérdida fiscal actualizada pendiente de disminuir de la persona moral $ 86,748.48

Emisora, a la fecha de enajenación (de las acciones del contribuyente)

44

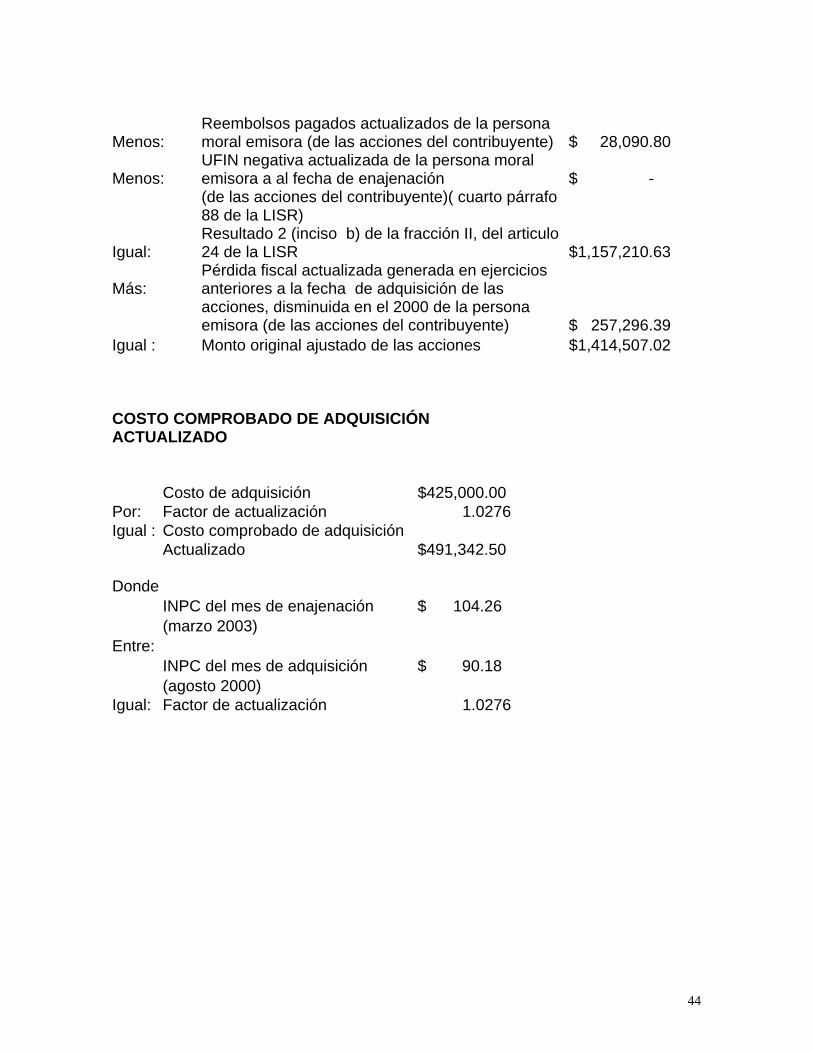

Menos: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) $ 28,090.80

Menos: UFIN negativa actualizada de la persona moral emisora a al fecha de enajenación $ -

(de las acciones del contribuyente)( cuarto párrafo 88 de la LISR)

Igual: Resultado 2 (inciso b) de la fracción II, del articulo 24 de la LISR $1,157,210.63

Más: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las

acciones, disminuida en el 2000 de la persona emisora (de las acciones del contribuyente) $ 257,296.39

Igual : Monto original ajustado de las acciones $1,414,507.02 COSTO COMPROBADO DE ADQUISICIÓN ACTUALIZADO Costo de adquisición $425,000.00 Por: Factor de actualización 1.0276Igual : Costo comprobado de adquisición Actualizado $491,342.50 Donde INPC del mes de enajenación $ 104.26 (marzo 2003) Entre: INPC del mes de adquisición $ 90.18 (agosto 2000) Igual: Factor de actualización 1.0276

45

DIFERENCIA DE CUFIN DE LA PERSONA MORAL EMISORA (A LA FECHA DE ENAJENACIÓN) Saldo actualizado de la CUFIN a la fecha de enajenación (A) $ 5,204,716.09

Menos: Saldo actualizado de la CUFIN a la fecha de la adquisición (B) $ -

Igual : Diferencia de CUFIN de la persona moral emisora a la fecha $ 5,204,716.09 De enajenación) (cuando A>B) Entre: Total de acciones en circulación 2000Igual: Diferencia de CUFIN por acción de la persona moral emisora $ 2,602.35 A la fecha de enajenación Por: Número de acciones propiedad del contribuyente 300Igual: Diferencia de CUFIN de la persona moral emisora, A la fecha de enajenación (de las acciones del contribuyente) $ 780,707.41 ACTUALIZACION DEL SALDO DE CUFIN

(SEGUNDO PARRAFO DEL INCISO A) DE LA FRACCION I DEL ART 24 DE LA LISR)

ENAJENACION ADQUISICION

Saldo de CUFIN a la fecha de la enajenación y/ o adquisición $ 5,137,415.94 $ -

Por: Factor de actualización 1.0131 1.1561 igual:

Saldo actualizado de la CUFIN a fecha de enajenación y/ o adquisición $ 5,204,716.09 $ -

entre: Total de acciones en circulación $ 2,000.00 $ 2,000.00 igual:

Saldo de la CUFIN a la fecha de la enajenación y/ o adquisición por acción $ 2,602.36 $ -

por:

Número de acciones propiedad del contribuyente 300 300

igual: Saldo de la CUFIN a la fecha de la $ 780,707.41 $ -

46

enajenación y/ o adquisición de las acciones del contribuyente

donde : INPC del mes de enajenación (marzo 2003) 104.261 104.261

entre: INPC del mes en el que se efectuó la ultima actualización (previa ala 102.904 90.183

Fecha de la enajenación y/ o adquisición (diciembre2002 y agosto 2000)

igual: factor de actualización 1.0131 1.1561 ACTUALIZACION DE LAS PERDIDAS FISCALES PENDIENTES DE DIMINUIR A LA FECHA DE ENAJENACIÓN

CONCEPTO Pérdida fiscal pendiente de disminuir $ 570,845.18Por: Factor de actualización 1.0131Igual: Pérdidas fiscales actualizadas pendientes de disminuir $ 586,600.51Entre: Total de acciones en circulación $ 2,000.00Igual: Pérdidas fiscal pendiente de disminuir por acción $ 289.16Por: Número de acciones propiedad del contribuyente 300 Igual: Pérdida fiscal pendiente de disminuir de la persona moral emisora, a la fecha de la enajenación (de las acciones del contribuyente) $ 86,748.48 Donde: INPC del mes de la enajenación (marzo 2003) 104.261 Entre: INPC del mes en que se efectúo la ultima actualización (diciembre 2002) 102.904 Igual: Factor de actualización 1.0131

47

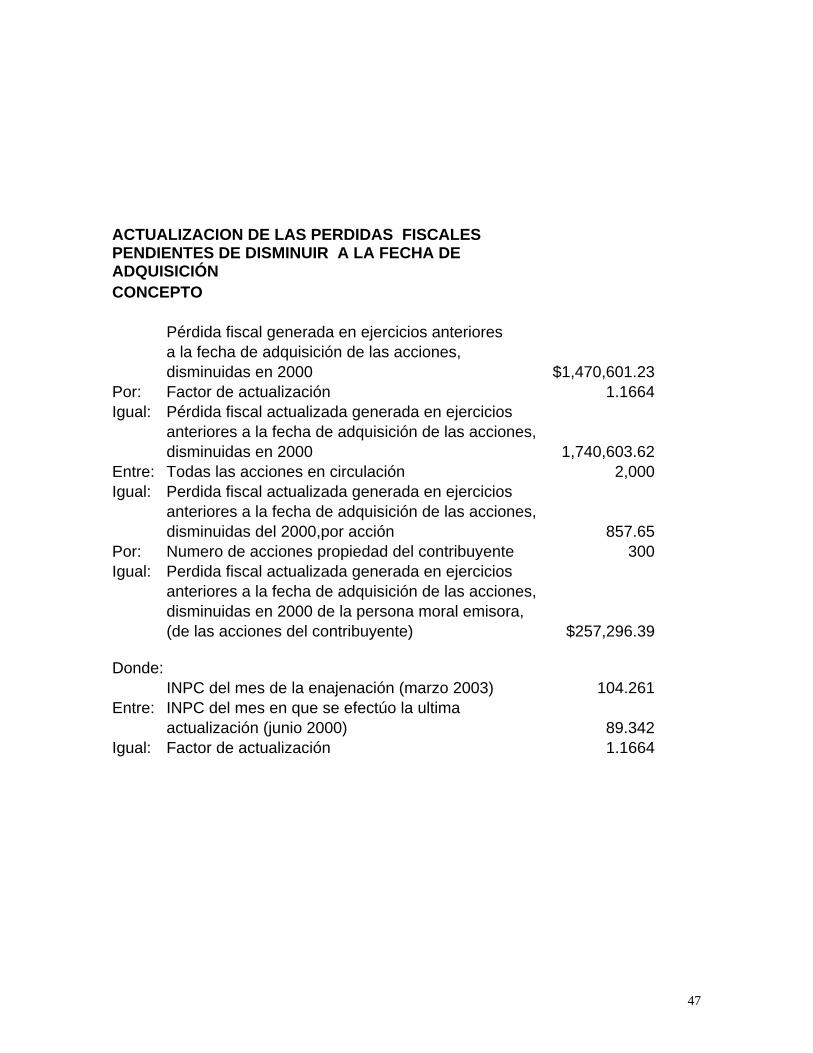

ACTUALIZACION DE LAS PERDIDAS FISCALES PENDIENTES DE DISMINUIR A LA FECHA DE ADQUISICIÓN CONCEPTO Pérdida fiscal generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas en 2000 $1,470,601.23Por: Factor de actualización 1.1664Igual: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas en 2000 1,740,603.62Entre: Todas las acciones en circulación 2,000Igual: Perdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas del 2000,por acción 857.65Por: Numero de acciones propiedad del contribuyente 300Igual: Perdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas en 2000 de la persona moral emisora, (de las acciones del contribuyente) $257,296.39 Donde: INPC del mes de la enajenación (marzo 2003) 104.261Entre: INPC del mes en que se efectúo la ultima actualización (junio 2000) 89.342Igual: Factor de actualización 1.1664

48

REEMBOLSO ACTUALIZADOS CONCEPTO Reembolsos pagados $180,000.00Por: Factor de actualización 1.04.04Igual: Reembolsos pagados actualizados 187,272Entre: Total de acciones en circulación 2,000Igual: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) 93.63Por: Número de acciones propiedad del contribuyente 300Igual: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) $28,090.80 Donde: INPC del mes de enajenación (marzo 2003) 104.261Entre: INPC del mes en que se pagaron (Julio 2002) 100.204Igual: Factor de actualización 1.0553 GANANCIA POR ENAJENACIÓN DE ACCIONES

Ingreso obtenido por acción $ 7,654.35Menos: Costo promedio por acción 4,715.02Igual: Ganancia por acción $ 2,939.33 Por: Número de acciones enajenadas 100Igual: Ganancia por enajenación de acciones $ 293,933.00

49

PROCEDIMIENTO DE REGLAMENTO ART. 204 RLISR Entre: Numero de años de tenencia accionaría 2 Igual: Ganancia por enajenación de acciones acumulable $ 146,966.50 Menos: Limite inferior $ 18,388.93 Igual: Excedente del limite inferior $ 128,577.57 Por: % aplicable sobre el excedente del limite inferior 34% Igual: Impuesto marginal $ 43,716.37 Mas: Cuota fija $ 4,628.33 Igual: Impuesto según tarifa del Art. 113 de la LISR $ 48,344.70 Por: Numero de años de tenencia accionaría 2 Igual: Pago provisional a enterar por dictamen de CPR $ 96,689.41

COSTO PROMEDIO POR ACCION (ARTICULO 24, Fracción I de la LISR) Monto original ajustado de las acciones $ 1,414,507.02 Entre: Numero total de acciones 300Igual: Costo promedio por acción $ 4,715.02 IMPUESTO SOBRE LA RENTA DE LA OPERACIÓN PROCEDIMIENTO DE LEY Monto total de la operación (precio) $ 765,435.00 Por: Tasa 20%Igual: Pago provisional $ 153,087.00

50

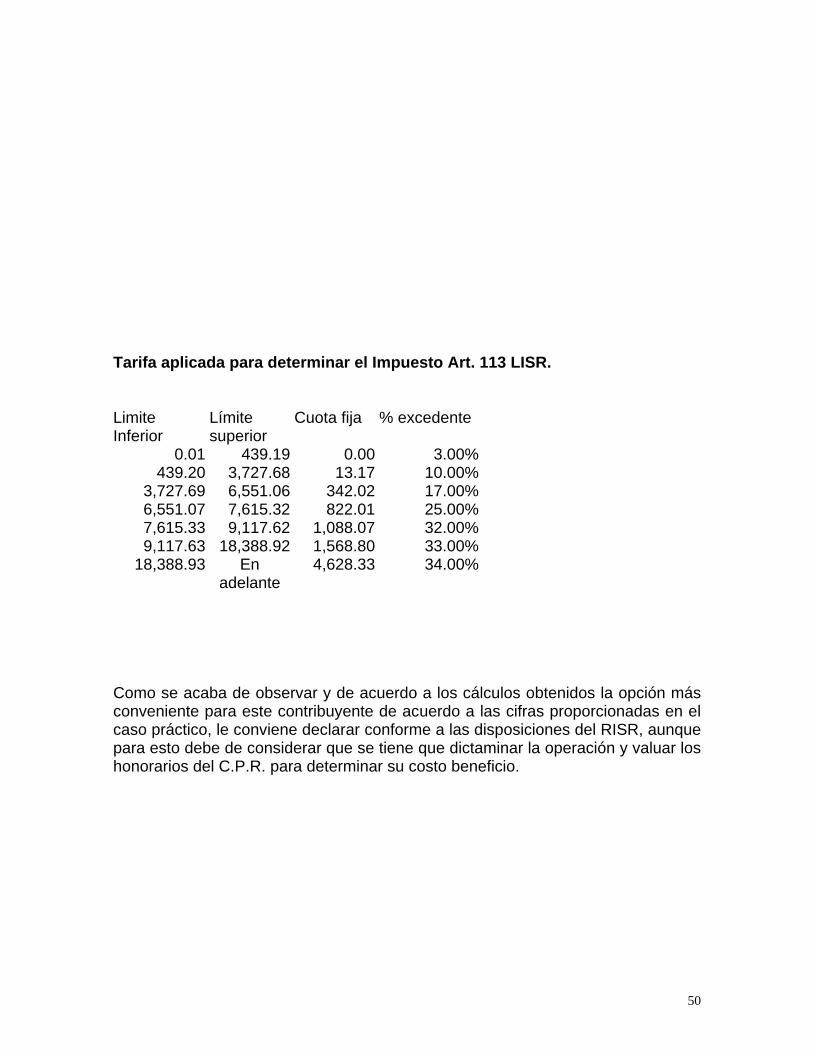

Tarifa aplicada para determinar el Impuesto Art. 113 LISR.

Limite Inferior

Límite superior

Cuota fija % excedente

0.01 439.19 0.00 3.00%439.20 3,727.68 13.17 10.00%

3,727.69 6,551.06 342.02 17.00%6,551.07 7,615.32 822.01 25.00%7,615.33 9,117.62 1,088.07 32.00%9,117.63 18,388.92 1,568.80 33.00%

18,388.93 En adelante

4,628.33 34.00%

Como se acaba de observar y de acuerdo a los cálculos obtenidos la opción más conveniente para este contribuyente de acuerdo a las cifras proporcionadas en el caso práctico, le conviene declarar conforme a las disposiciones del RISR, aunque para esto debe de considerar que se tiene que dictaminar la operación y valuar los honorarios del C.P.R. para determinar su costo beneficio.

51

52

53

54

55

56

57

58

59

60

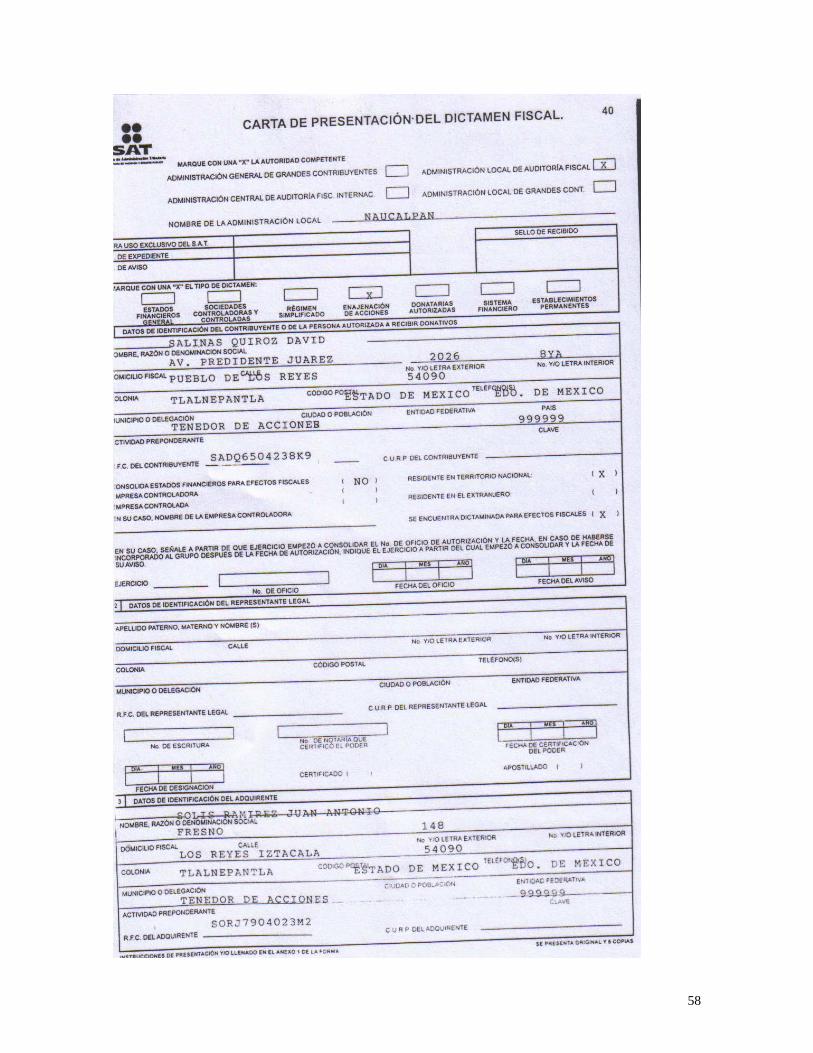

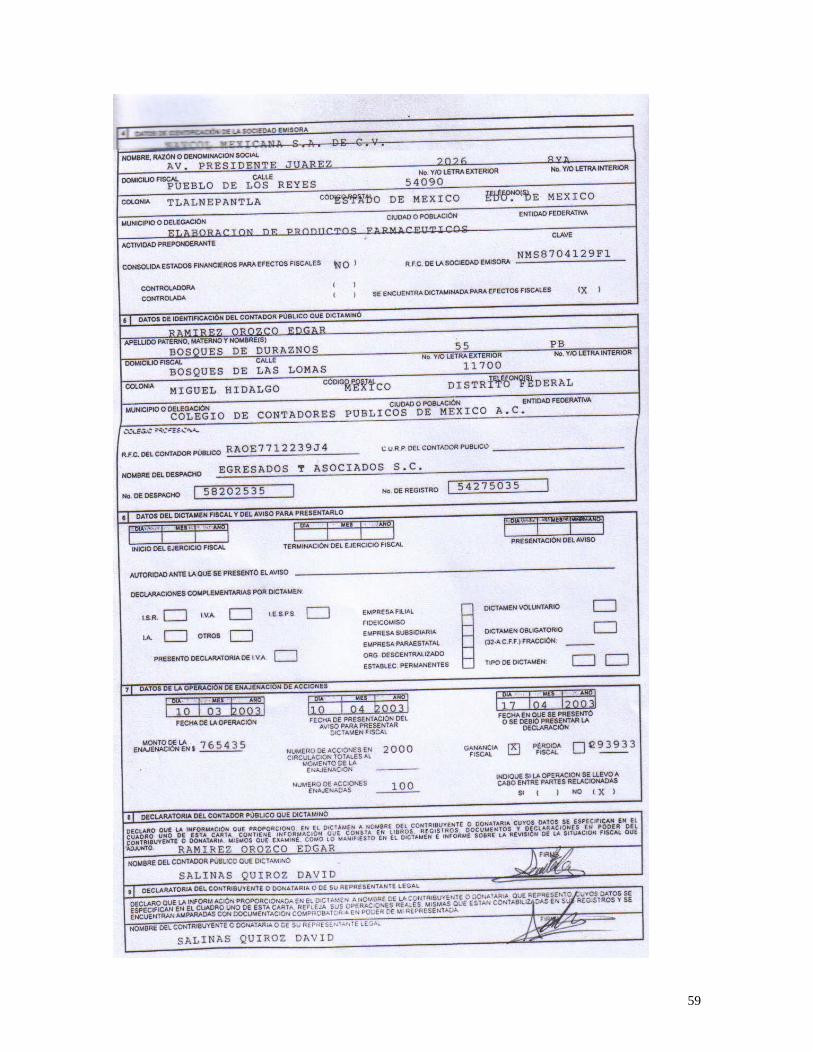

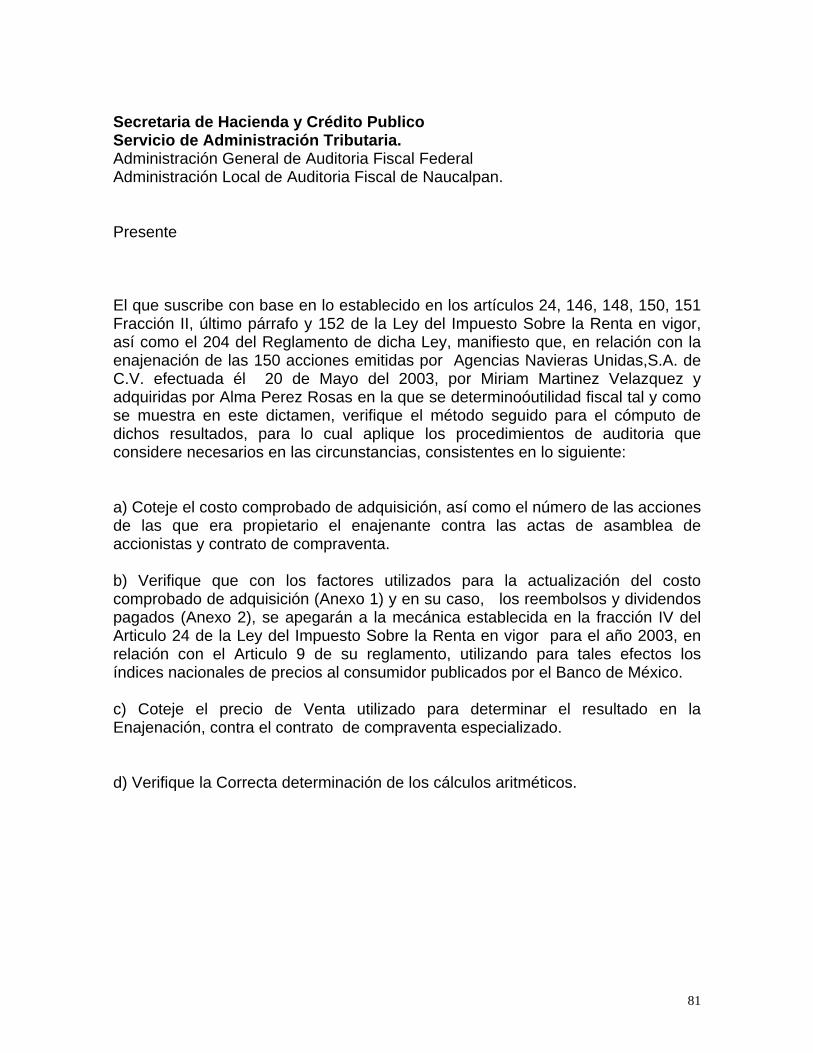

Secretaria de Hacienda y Crédito Publico Servicio de Administración Tributaria. Administración General de Auditoria Fiscal Federal Administración Local de Auditoria Fiscal de Naucalpan. Presente El que suscribe con base en lo establecido en los artículos 24, 146, 148, 150, 151 Fracción II, último párrafo y 152 de la Ley del Impuesto Sobre la Renta en vigor, así como el 204 del Reglamento de dicha Ley, manifiesto que, en relación con la enajenación de las 100 acciones emitidas por Navcol Mexicana, S.A. de C.V. efectuada él 10 de Marzo del 2003 Por David Salinas Quiróz y adquiridas por Juan Antonio Solís Ramírez en la que se determinó utilidad fiscal tal y como se muestra en este dictamen, verifique el método seguido para el cómputo de dichos resultados, para lo cual aplique los procedimientos de auditoria que considere necesarios en las circunstancias, consistentes en lo siguiente: a) Coteje el costo comprobado de adquisición, así como el número de las acciones de las que era propietario el enajenante contra las actas de asamblea de accionistas y contrato de compraventa. b) Verifique que se incluyera las diferencias entre los saldos iniciales y finales de las Cuentas de Utilidad Fiscal Neta y Utilidad Fiscal Neta Reinvertida, de conformidad con lo señalado en el inciso a) de la fracción II del Articulo 24 de la Ley del Impuesto Sobre la Renta, así como con la fracción I del Articulo Segundo Transitorio para el ejercicio 2003. c) Verifique que se adicionara el costo comprobado de adquisición, en su caso, las pérdidas a que hace referencia la fracción III del articulo 24 de la Ley del Impuesto Sobre la Renta. (Anexo II). d) Verifique que se restaran del costo comprobado de adquisición, en su caso, las pérdidas fiscales pendientes de amortizar de la sociedad emisora, así como los reembolsos pagados y la diferencia a que se refiere el cuarto párrafo del Articulo 88 de la Ley del Impuesto Sobre la Renta, de conformidad con el inciso b) de la fracción II del Artículo 24 de la Ley del Impuesto Sobre la Renta.

61

e) Verifique que con los factores utilizados para la actualización del costo comprobado de adquisición (Anexo 1) y en su caso, así como las diferencias entre los saldos iniciales y finales de la Cuenta de Utilidad Fiscal Neta (Anexo III), diferencias entre los saldos de la Cuenta de Utilidad Fiscal Neta Reinvertida(Anexo IV) y los reembolsos pagados (Anexo V), se apegarán a la mecánica establecida en la fracción IV del Articulo 24 de la Ley del Impuesto Sobre la Renta en vigor para el año 2003, en relación con el Articulo 9 de su reglamento, utilizando para tales efectos los índices nacionales de precios al consumidor publicados por el Banco de México. f) Así mismo verifique que las pérdidas, y en su caso, la diferencia pendiente de disminuir a la que se refiere el cuarto párrafo del Articulo 88 de la Ley del Impuesto Sobre la Renta, se actualizaron desde el mes en que se actualizaron por última vez y hasta el mes en el que se enajenaron las acciones. g) Coteje el precio de Venta utilizado para determinar el resultado en la Enajenación, contra el contrato de compraventa especializado. h) Verifique la Correcta determinación de los cálculos aritméticos.

62

Una vez practicados los procedimientos de auditoria que considere necesarios para verificar la determinación del Costo Fiscal de las acciones que se enajenaron, a continuación se presenta el siguiente resumen: Precio de Venta en Moneda Nacional 765,435.00

Costo comprobado de adquisición actualizado y/ o costo

comprobado de adquisición disminuido Actualizado (Anexo 1) $ 491,342.50

Ms Diferencia de CUFIN de la persona moral emisora, ala fecha de enajenación. $ 780,707.41

Igual:

Resultado 1[ inciso a) de la fracción II, del Art. 24 de la LISR) $1,272,049.41

Menos:

Perdida fiscal actualizada pendiente de disminuir de la persona moral emisora, a la fecha de enajenación. $ 86,748.48

Menos:

Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) $ 28,090.80

Menos:

UFIN negativa actualizada de la persona moral emisora a al fecha de enajenación. $ -

Igual:

Resultado 2 (inciso b) de la fracción II, del articulo 24 de la LISR. $1,157,210.63

Más:

Perdida fiscal actualizada generada en ejercicios anteriores ala fecha de adquisición de las Acciones Disminuidas en el 2000 de la persona emisora. $ 257,296.39

Igual : Monto original ajustado de las acciones $1,414,507.02 Entre: Número de Acciones

propiedad del enajenante 300

Igual: Costo Promedio por Acción.

4,715.02

Por: Número de Acciones a enajenar

100

Igual: Costo Fiscal de las Acciones a Enajenar

471,502.00

Utilidad Fiscal en la Operación.

293,933.00

Impuesto a Cargo. 96,689.00

63

Con base en el resultado obtenido de la aplicación de los procedimientos antes descritos y sin encontrarme con impedimento profesional para emitir el dictamen, en mi opinión, el método seguido en la determinación del resultado de la operación se apega a los lineamientos establecidos por los artículos 24, 146, 148,140, 151 fracción II, último párrafo y 152 de la Ley del Impuesto Sobre la Renta en vigor, así como el 204 del Reglamento de dicha Ley.

México, D.F. a 04 de Mayo del 2003.

C.P.C. Manuel Flores Sánchez Registro Número 13934 ante la Administración

General de Auditoria Fiscal Federal.

64

ANEXOS DEL DICTAMEN. Emisora: Navcol Mexicana, S.A. de C.V. Enajenante: David Salinas Quiroz

Anexo I Costo Comprobado de Adquisición. COSTO COMPROBADO DE ADQUISICIÓN ACTUALIZADO Costo de adquisición $425,000.00 Por: factor de actualización 1.0276Igual : Costo comprobado de adquisición

Actualizado $491,342.50

Donde INPC del mes de enajenación $ 104.26 (marzo 2003) Entre: INPC del mes de adquisición $ 90.18 (agosto 2000) Igual: factor de actualización 1.0276

Anexo II Determinación de las Pérdidas Actualizadas a la Fecha de Enajenación.

ACTUALIZACION DE LAS PERDIDAS FISCALES PENDIENTES DE DISMINUIR A LA FECHA DE ENAJENACIÓN

CONCEPTO Pérdida fiscal pendiente de disminuir $ 570,845.18 Por: Factor de actualización 1.0131Igual: Pérdidas fiscales actualizadas pendientes de disminuir $ 586,600.51Entre: Total de accione en circulación $ 2,000.00Igual: Pérdidas fiscal pendiente de disminuir por acción $ 289.16Por: Numero de acciones propiedad del contribuyente 300 Igual: Pérdida fiscal pendiente de disminuir de la persona moral emisora, a la fecha de la enajenación (de las acciones del contribuyente) $ 86,748.48

65

Donde: INPC del mes de la enajenación (marzo 2003) 104.261 Entre: INPC del mes en que se efectúo la ultima actualización (diciembre 2002) 102.904 Igual: Factor de actualización 1.0131

Anexo II Determinación de las Pérdidas Actualizadas a la Fecha de Adquisición.

ACTUALIZACION DE LAS PERDIDAS FISCALES PENDIENTES DE DISMINUIR A LA FECHA DE ADQUISICIÓN CONCEPTO Pérdida fiscal generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas en 2000 $1,470,601.23Por: Factor de actualización 1.1664Igual: Pérdida fiscal actualizada generada en ejercicios anteriores a la fecha de adquisición de las acciones, disminuidas en 2000 1,740,603.62Entre: Todas las acciones en circulación 2,000Igual: Pérdida fiscal actualizada generada en ejercicios Anteriores a la fecha de adquisición de las acciones, Disminuidas del 2000,por acción 857.65Por: Número de acciones propiedad del contribuyente 300Igual: Perdida fiscal actualizada generada en ejercicios Anteriores a la fecha de adquisición de las acciones, Disminuidas en 2000 de la persona moral emisora, (de las acciones del contribuyente) $257,296.39 Donde: INPC del mes de la enajenación (marzo 2003) 104.261Entre: INPC del mes en que se efectúo la ultima actualización (junio 2000) 89.342Igual: Factor de actualización 1.1664

66

Anexo III Diferencias de CUFIN a la fecha de Adquisición y Enajenación DIFERENCIA DE CUFIN DE LA PERSONA MORAL EMISORA (A LA FECHA DE ENAJENACIÓN) Saldo actualizado de la CUFIN a la fecha de enajenación (A) $ 5,204,716.09

Menos: Saldo actualizado de la CUFIN a la fecha de la adquisición (B) $ -

Igual : Diferencia de CUFIN de la persona moral emisora a la fecha $ 5,204,716.09 De enajenación) (cuando A>B) Entre: Total de acciones en circulación 2000Igual: Diferencia de CUFIN por acción de la persona moral emisora $ 2,602.35 A la fecha de enajenación Por: Número de acciones propiedad del contribuyente 300Igual: Diferencia de CUFIN de la persona moral emisora, A la fecha de enajenación (de las acciones del contribuyente) $ 780,707.41 ACTUALIZACION DEL SALDO DE CUFIN (SEGUNDO PARRAFO DEL INCISO A) DE LA FRACCION I DEL ART 24 DE LA LISR) ENAJENACION ADQUISICION

Saldo de CUFIN a la fecha de la enajenación y/ o adquisición $ 5,137,415.94 $ -

Por: Factor de actualización 1.0131 1.1561

Igual: Saldo actualizado de la CUFIN a fecha de enajenación y/ o adquisición $ 5,204,716.09 $ -

Entre: Total de acciones en circulación $ 2,000.00 $ 2,000.00

Igual: Saldo de la CUFIN a la fecha de la enajenación y/ o adquisición por acción $ 2,602.36 $ -

Por: Número de acciones propiedad del contribuyente 300 300

Igual:

Saldo de la CUFIN a la fecha de la enajenación y/ o adquisición de las acciones del contribuyente $ 780,707.41 $ -

donde :

INPC del mes de enajenación (marzo 2003) 104.261 104.261

entre: INPC del mes en el que se efectuó la ultima actualización (previa ala 102.904 90.183

fecha de la enajenación y/ o adquisición (diciembre2002 y agosto 2000)

igual: factor de actualización 1.0131 1.1561

67

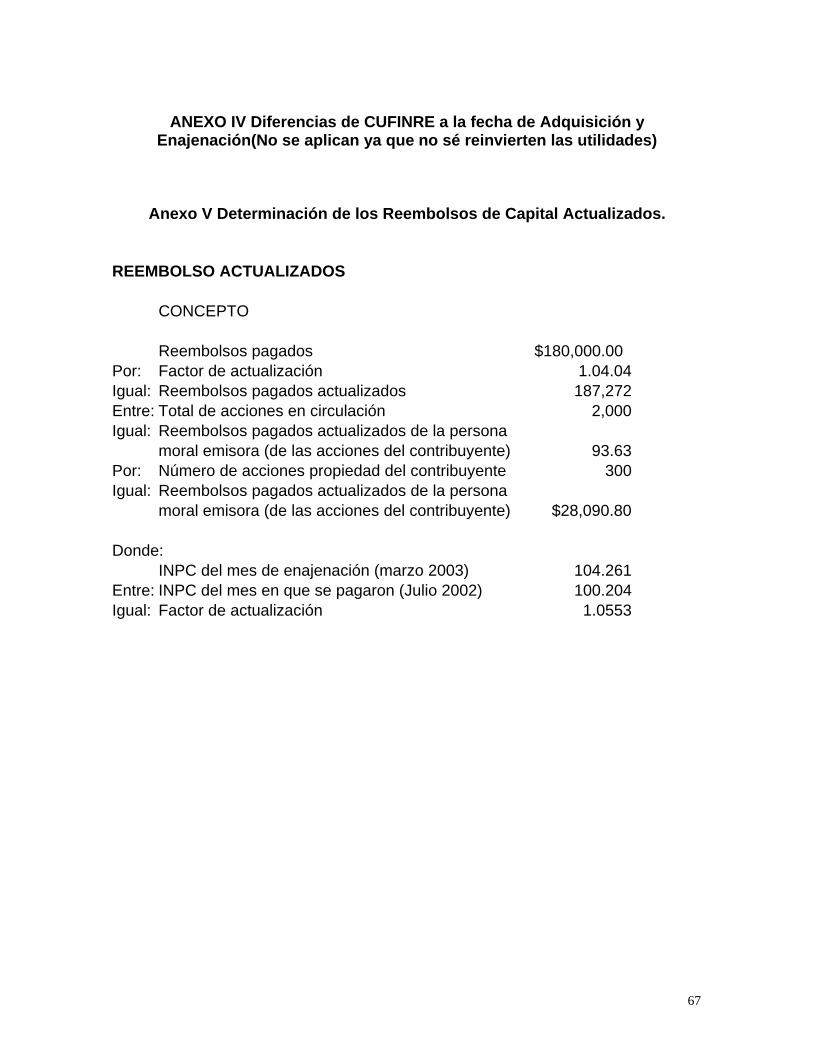

ANEXO IV Diferencias de CUFINRE a la fecha de Adquisición y

Enajenación(No se aplican ya que no sé reinvierten las utilidades)

Anexo V Determinación de los Reembolsos de Capital Actualizados. REEMBOLSO ACTUALIZADOS CONCEPTO Reembolsos pagados $180,000.00 Por: Factor de actualización 1.04.04Igual: Reembolsos pagados actualizados 187,272Entre: Total de acciones en circulación 2,000Igual: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) 93.63Por: Número de acciones propiedad del contribuyente 300Igual: Reembolsos pagados actualizados de la persona moral emisora (de las acciones del contribuyente) $28,090.80 Donde: INPC del mes de enajenación (marzo 2003) 104.261Entre: INPC del mes en que se pagaron (Julio 2002) 100.204Igual: Factor de actualización 1.0553

68

3.4 ENAJENACION DE ACCIONES IGUAL E INFERIOR A 12 MESES ART 24 (LISR) Fracción IV Segundo Párrafo. Ganancia por enajenación de acciones (Artículo 24 de la LISR) Ingreso obtenido por acción Menos: Costo promedio por acción (*) Igual: Ganancia por enajenación de acciones Nota: (*) Correspondiente a las acciones enajenadas Costo promedio por acción (Artículo 24, fracción I de la LISR) Monto original ajustado de las acciones Entre: Número total de acciones (*) Igual: Costo promedio por acción (**) Monto original ajustado de las acciones Costo comprobado de adquisición actualizado (1) (2) Menos: Reembolsos pagados proporcionales actualizados (3) (4) (5) (6) (7) Menos: Dividendos o utilidades proporcionales pagados actualizados (3) (4) (6) Igual: Monto original ajustado de las acciones

69

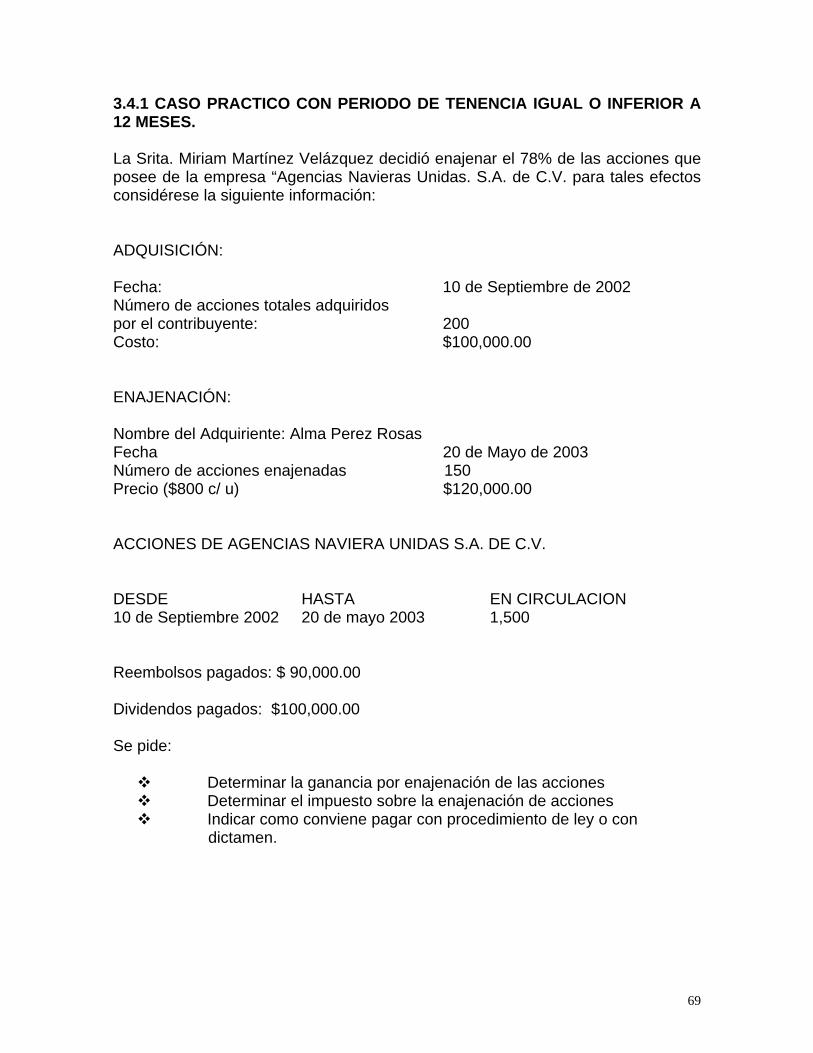

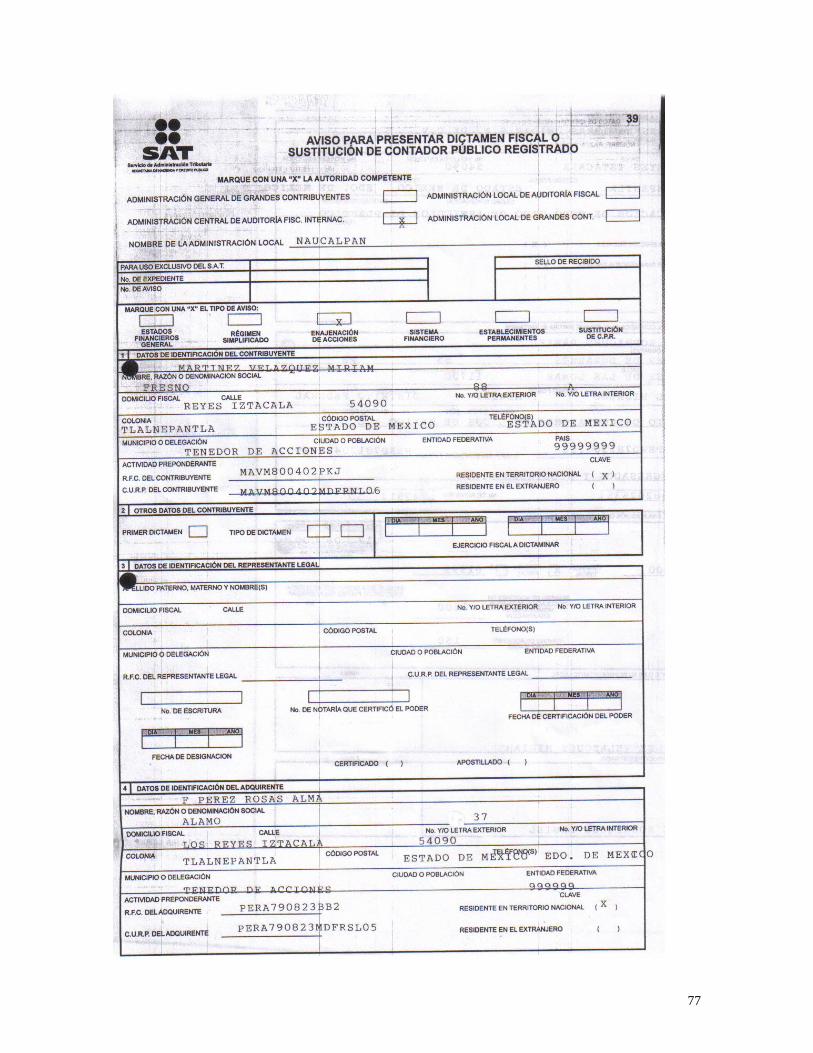

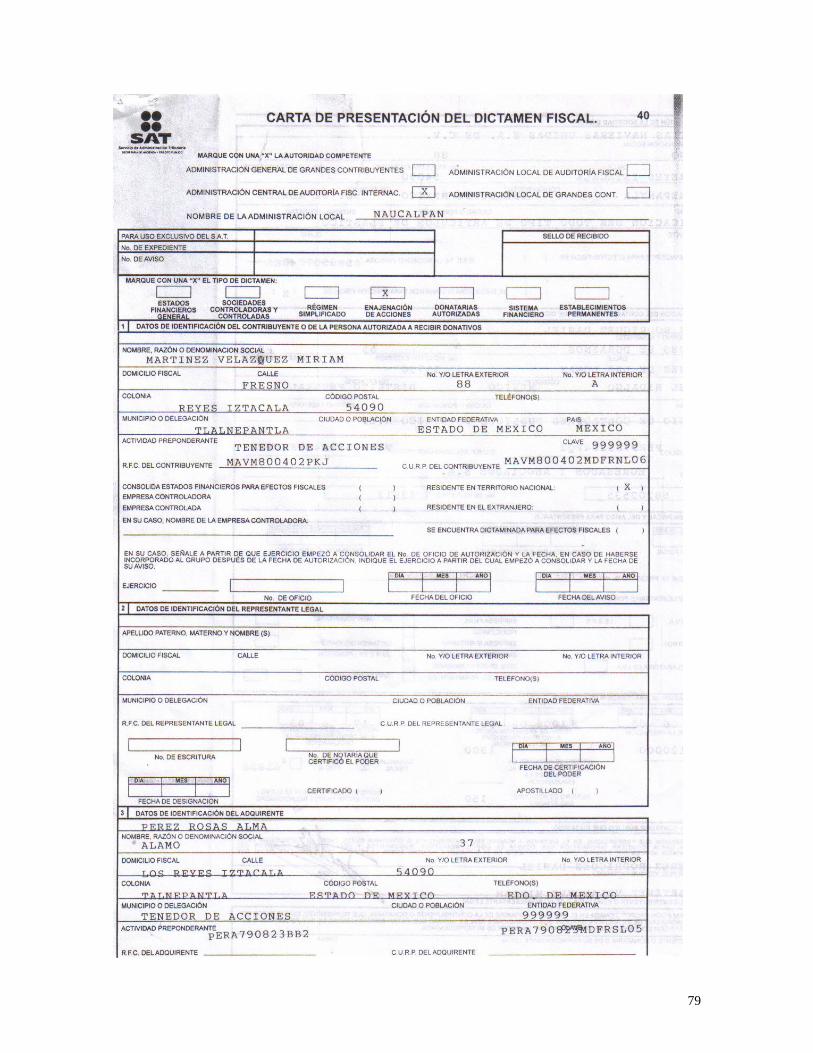

3.4.1 CASO PRACTICO CON PERIODO DE TENENCIA IGUAL O INFERIOR A 12 MESES. La Srita. Miriam Martínez Velázquez decidió enajenar el 78% de las acciones que posee de la empresa “Agencias Navieras Unidas. S.A. de C.V. para tales efectos considérese la siguiente información: ADQUISICIÓN: Fecha: 10 de Septiembre de 2002 Número de acciones totales adquiridos por el contribuyente: 200 Costo: $100,000.00 ENAJENACIÓN: Nombre del Adquiriente: Alma Perez Rosas Fecha 20 de Mayo de 2003 Número de acciones enajenadas 150 Precio ($800 c/ u) $120,000.00 ACCIONES DE AGENCIAS NAVIERA UNIDAS S.A. DE C.V. DESDE HASTA EN CIRCULACION 10 de Septiembre 2002 20 de mayo 2003 1,500 Reembolsos pagados: $ 90,000.00 Dividendos pagados: $100,000.00 Se pide:

Determinar la ganancia por enajenación de las acciones Determinar el impuesto sobre la enajenación de acciones Indicar como conviene pagar con procedimiento de ley o con

dictamen.

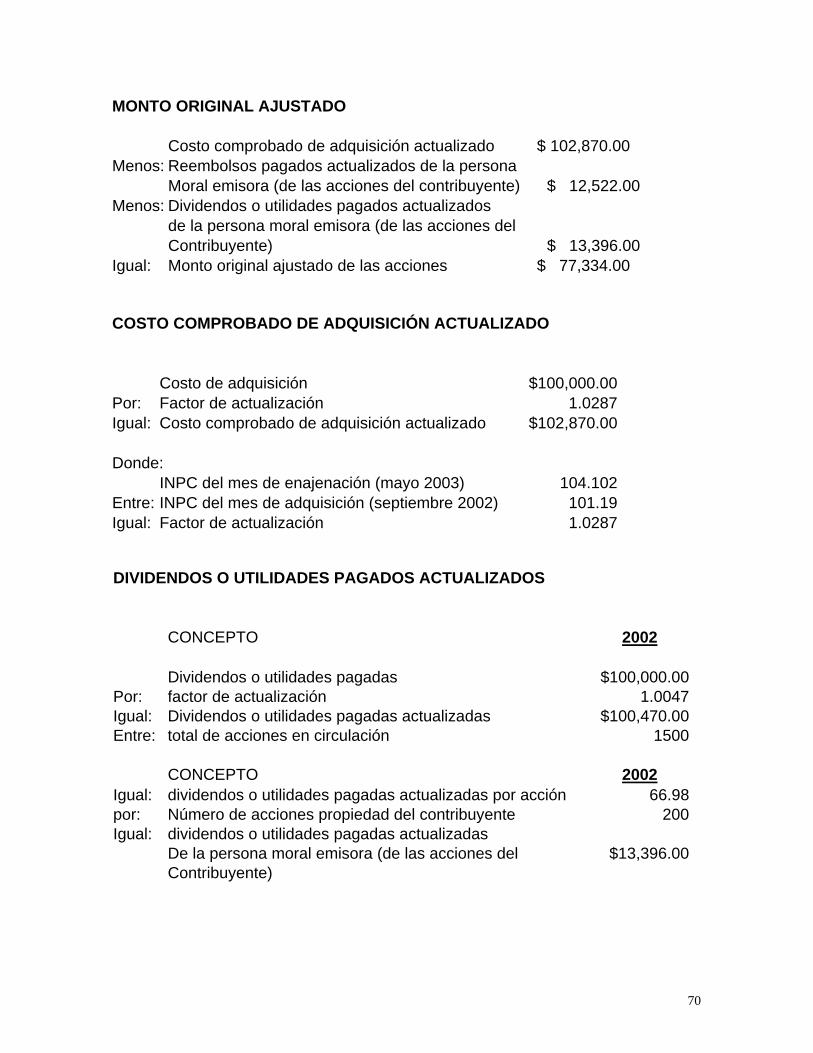

70

MONTO ORIGINAL AJUSTADO Costo comprobado de adquisición actualizado $ 102,870.00 Menos: Reembolsos pagados actualizados de la persona Moral emisora (de las acciones del contribuyente) $ 12,522.00 Menos: Dividendos o utilidades pagados actualizados de la persona moral emisora (de las acciones del Contribuyente) $ 13,396.00 Igual: Monto original ajustado de las acciones $ 77,334.00 COSTO COMPROBADO DE ADQUISICIÓN ACTUALIZADO Costo de adquisición $100,000.00 Por: Factor de actualización 1.0287 Igual: Costo comprobado de adquisición actualizado $102,870.00 Donde: INPC del mes de enajenación (mayo 2003) 104.102 Entre: INPC del mes de adquisición (septiembre 2002) 101.19 Igual: Factor de actualización 1.0287 DIVIDENDOS O UTILIDADES PAGADOS ACTUALIZADOS

CONCEPTO 2002

Dividendos o utilidades pagadas $100,000.00Por: factor de actualización 1.0047Igual: Dividendos o utilidades pagadas actualizadas $100,470.00Entre: total de acciones en circulación 1500

CONCEPTO 2002

Igual: dividendos o utilidades pagadas actualizadas por acción 66.98por: Número de acciones propiedad del contribuyente 200Igual: dividendos o utilidades pagadas actualizadas

De la persona moral emisora (de las acciones del $13,396.00 Contribuyente)

71

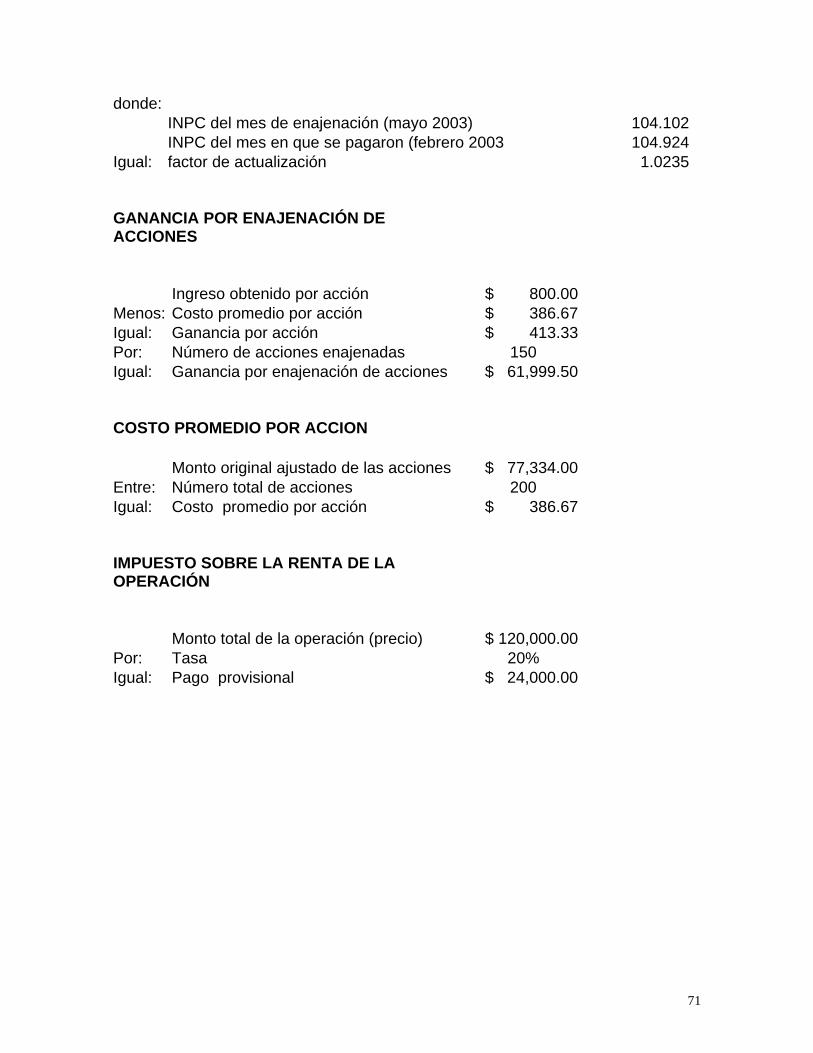

donde: INPC del mes de enajenación (mayo 2003) 104.102 INPC del mes en que se pagaron (febrero 2003 104.924

Igual: factor de actualización 1.0235 GANANCIA POR ENAJENACIÓN DE ACCIONES

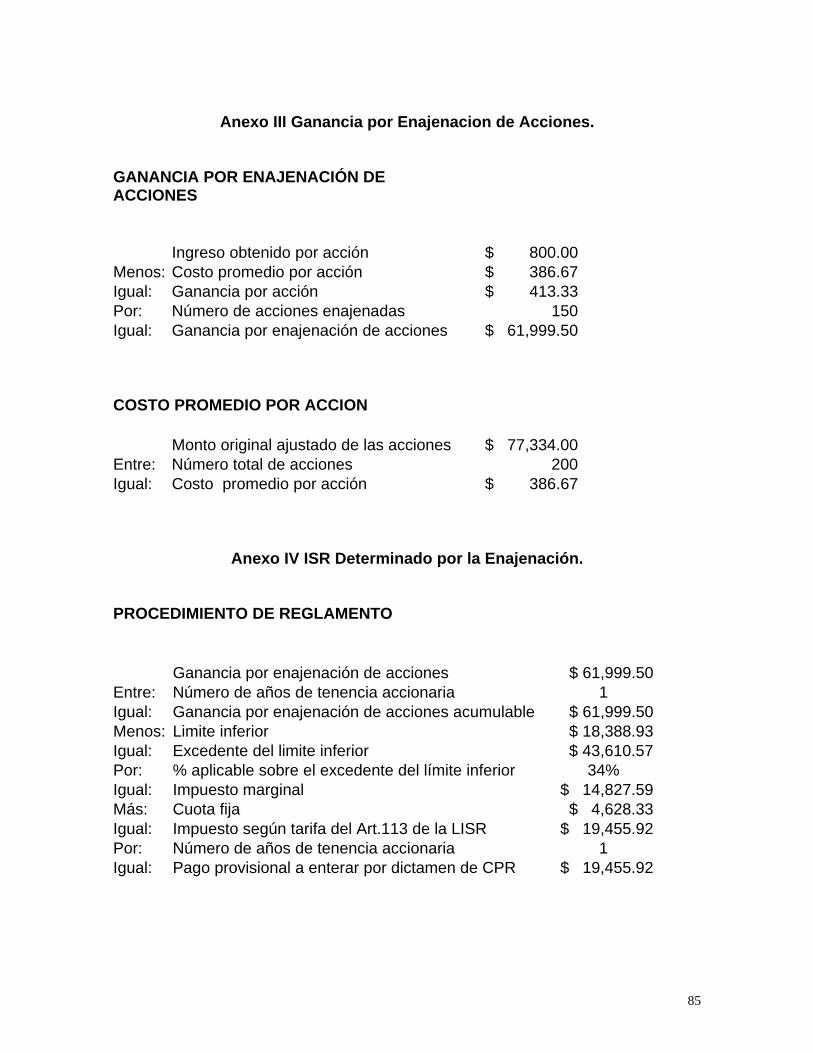

Ingreso obtenido por acción $ 800.00 Menos: Costo promedio por acción $ 386.67 Igual: Ganancia por acción $ 413.33 Por: Número de acciones enajenadas 150 Igual: Ganancia por enajenación de acciones $ 61,999.50 COSTO PROMEDIO POR ACCION

Monto original ajustado de las acciones $ 77,334.00 Entre: Número total de acciones 200 Igual: Costo promedio por acción $ 386.67 IMPUESTO SOBRE LA RENTA DE LA OPERACIÓN

Monto total de la operación (precio) $ 120,000.00 Por: Tasa 20% Igual: Pago provisional $ 24,000.00

72

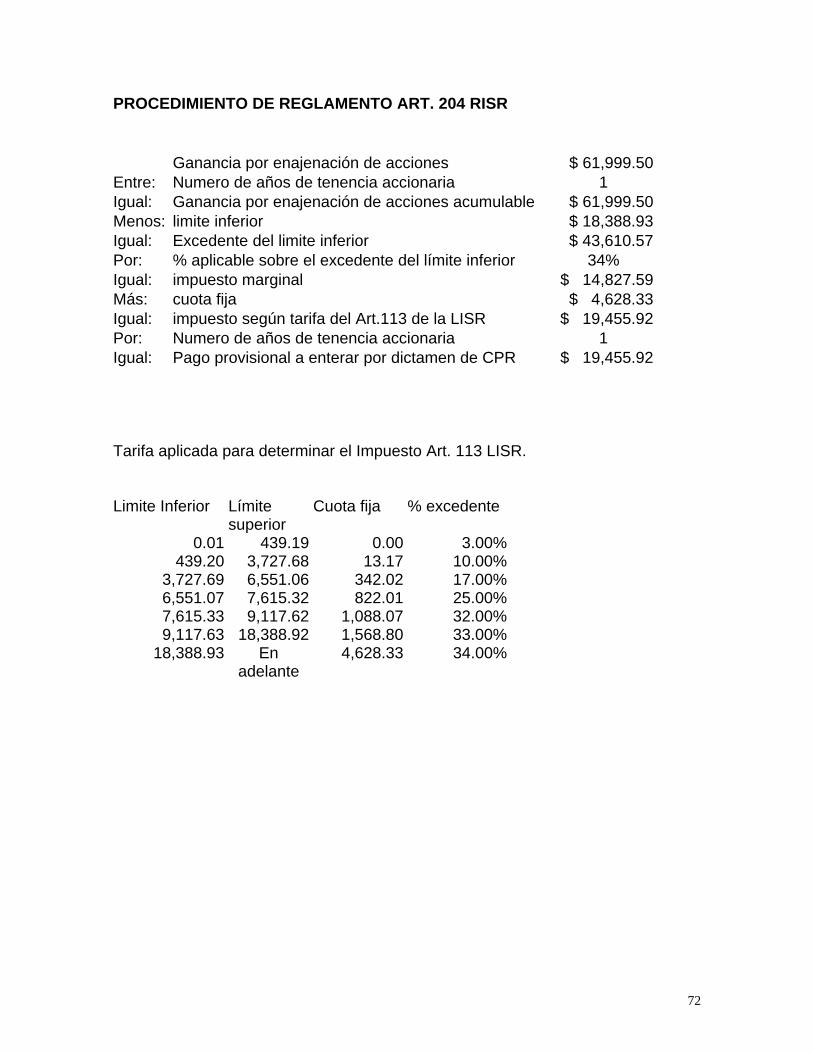

PROCEDIMIENTO DE REGLAMENTO ART. 204 RISR

Ganancia por enajenación de acciones $ 61,999.50 Entre: Numero de años de tenencia accionaria 1 Igual: Ganancia por enajenación de acciones acumulable $ 61,999.50 Menos: limite inferior $ 18,388.93 Igual: Excedente del limite inferior $ 43,610.57 Por: % aplicable sobre el excedente del límite inferior 34% Igual: impuesto marginal $ 14,827.59 Más: cuota fija $ 4,628.33 Igual: impuesto según tarifa del Art.113 de la LISR $ 19,455.92 Por: Numero de años de tenencia accionaria 1 Igual: Pago provisional a enterar por dictamen de CPR $ 19,455.92

Tarifa aplicada para determinar el Impuesto Art. 113 LISR.

Limite Inferior Límite

superior Cuota fija % excedente

0.01 439.19 0.00 3.00%439.20 3,727.68 13.17 10.00%

3,727.69 6,551.06 342.02 17.00%6,551.07 7,615.32 822.01 25.00%7,615.33 9,117.62 1,088.07 32.00%9,117.63 18,388.92 1,568.80 33.00%

18,388.93 En adelante

4,628.33 34.00%

73

74

75

76

77

78

79

80

81