ingresos que incrementan el patrimonio – hacen parte de ... pwc/pdf... · momentos en que surge...

TRANSCRIPT

PricewaterhouseCoopers Servicios Legales y Tributarios Ltda, Calle 100 No. 11a-35, Bogotá, ColombiaTel: (57-1) 634 0555, Fax: (57-1) 610 4626, www.pwc.com/co

DC0 - Información pública

INGRESOS QUE INCREMENTAN EL PATRIMONIO – Hacen parte de la base gravable delimpuesto sobre la renta. Requisitos para que generen renta / REALIZACION DEL INGRESO –Momentos en que surge la obligación de denunciarlos / RENTA LIQUIDA GRAVABLE –Determinación / EXPENSAS NECESARIAS – Son deducibles siempre que tengan una relaciónde causalidad, que sean necesarias y proporcionadas / PERDIDA DE DINERO POR HURTO –No es una expensa necesaria y tampoco tiene relación de causalidad

Conforme con el artículo 26 del Estatuto Tributario, los ingresos que obtiene un contribuyente en undeterminado año o período gravable, hacen parte de la base para calcular la renta líquida gravable con elimpuesto. Sin embargo, no es cualquier ingreso el que puede hacer parte de la base gravable del impuesto,sino sólo los ingresos que sean susceptibles de producir un incremento neto del patrimonio del contribuyente.El artículo 38 del Decreto 2649 de 1993 define los ingresos como aquellos que generan un aumento de losactivos, una disminución de los pasivos o una combinación de los dos; en todo caso, el ingreso, en lamodalidad en que se perciba, debe generar un enriquecimiento o capitalización en cabeza de quien lo recibe.El artículo 26 ibídem, además, señala 3 requisitos para que un ingreso sea renta: i) realización; ii)enriquecimiento o capitalización y, iii) que no esté exceptuado. La definición de estos elementos permiteestablecer el período o año gravable en que entra a formar parte de la renta, así como el momento en quesurge la obligación de declararlos. El artículo 27 del E.T. señala los diferentes momentos de realización de uningreso: i) En primer lugar, se señala la regla general de realización conocida como sistema de caja, según elcual se entienden realizados los ingresos cuando se reciben efectivamente en dinero o en especie, en formaque equivalga legalmente a un pago, o cuando el derecho a exigirlos se extingue por cualquier otro mododistinto al pago. ii) En segundo lugar, están los ingresos obtenidos por los contribuyentes que llevancontabilidad por el sistema de causación, los que se deberán denunciar en el año o período gravable en que secausen, salvo algunos casos especiales definidos por la norma. iii) En tercer lugar, están los ingresos obtenidospor dividendos y participaciones, los cuales se entienden realizados en el momento en que hayan sidoabonados en cuenta en calidad de exigibles a los accionistas, socios, comuneros, asociados, suscriptores osimilares. iv) Por último, están los ingresos obtenidos de la venta de inmuebles, los cuales se entiendenrealizados en la fecha de la escritura pública correspondiente, salvo en el caso en que el contribuyente se acogeal sistema de venta a plazos. Cada uno de los casos de realización del ingreso define el momento en que surgela obligación para el contribuyente de denunciarlos en su declaración de renta. Ahora bien, la base gravabledel impuesto sobre la renta y complementarios surge de la determinación de la renta líquida gravable, que secalcula de la totalidad de los ingresos ordinarios y extraordinarios constitutivos de renta o enriquecimiento,menos las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos. De los ingresos netosse deben restar los costos, con lo cual se obtiene la renta bruta; a la renta bruta se le restan las deducciones yse obtiene la renta líquida. A la renta líquida, por su parte, se le restan las rentas exentas, con lo cual se obtienela renta líquida gravable, a la que se le aplica la tarifa del impuesto y se obtiene el impuesto de renta gravable,el cual al restarse los descuentos, se convierte en impuesto neto de renta. En concordancia con lo anterior, yen relación con la determinación de la renta líquida, el artículo 178 del E.T. prescribe que dicha renta estáconstituida por la renta bruta menos las deducciones, y que esta renta líquida es renta líquida gravable, a lacual se aplica la tarifa del impuesto, salvo cuando existan rentas exentas, en cuyo caso se restan de la rentalíquida, y a la diferencia, que es renta líquida gravable, se le aplica la tarifa del impuesto. Por su parte,conforme con el artículo 107 del E.T. son deducibles las expensas realizadas durante el año o período gravableen el desarrollo de cualquier actividad productora de renta, siempre que tengan relación de causalidad conlas actividades productoras de renta y que sean necesarias y proporcionadas de acuerdo con cada actividad.La necesidad y proporcionalidad de las expensas debe determinarse con criterio comercial, tenido en cuentalas normalmente acostumbradas en cada actividad y las limitaciones establecidas en los artículos siguientes.Las expensas necesarias corresponden a los gastos que se generan de manera forzosa en la actividadproductora de renta, de manera que sin tales gastos no se puede obtener la renta. Son indispensables aunqueno sean permanentes sino esporádicos. Como lo exige la norma, lo esencial es que el gasto sea “normalmenteacostumbrado en cada actividad”, lo que excluye que se trate de gastos simplemente suntuarios, innecesarioso superfluos, o meramente útiles o convenientes. Conforme con lo anterior, a juicio de la Sala, no es

2 of 38 DC0 - Información pública

procedente tratar como deducible, como lo propone la demandante, el dinero que le fue hurtado en camionesy planta, toda vez que tal situación carece de relación causal con la renta de PANAMCO y no es necesario parael desarrollo normal de su objeto social, en los términos del artículo 107 Ibídem.

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 26; ARTICULO 27; ARTICULO 178;ARTICULO 107

DEDUCCION POR PERDIDAS DE ACTIVOS – Procede sólo respecto de activos fijos o bienesusados en el negocio permanentemente / DINERO – No es un activo fijo. No es deduciblecuando ha sido hurtado

Con respecto a la deducción por pérdidas de activos, reguladas en el artículo 148 del E.T., son deducibles laspérdidas sufridas durante el año o período gravable, concernientes a los bienes usados en el negocio oactividad productora de renta, ocurridas por fuerza mayor; es decir, pérdidas de activos vinculados con eldesarrollo de las actividades productoras de renta. Sin embargo, esta Sala ha aclarado que la procedencia deesta deducción sólo recae sobre los activos fijos o sobre los bienes usados en el negocio con carácter depermanencia. A juicio de la Sala, el dinero no puede ser considerado como un activo “susceptible de valoraciónpara ser enajenado dentro del giro ordinario del negocio, porque no tiene esa finalidad y el hecho de formarparte del patrimonio de una persona no cambia su naturaleza. Si bien, a través del dinero el contribuyenterealiza operaciones con el fin de producir renta, esa circunstancia evidencia que lo utiliza como medio depago, no como un bien del cual espera obtener una utilidad.” En consecuencia, al no ser el dinero un activofijo, susceptible de ser enajenado dentro del giro ordinario de los negocios de la demandante, sino un mediode pago del cual el contribuyente espera obtener una utilidad, no es posible considerar su pérdida comodeducible en los términos del artículo 148 ibídem, razón que permite inferir la improcedencia del cargoalegado.

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 148

INDEMNIZACIONES POR SEGURO DE DAÑO – No son ingresos constitutivos de renta en laparte que corresponde a daño emergente. Requisitos / ADQUISICION DE BIENES IGUALESO SEMEJANTES – Es requisito para que los ingresos del seguro por daño no sean gravadoscon el impuesto sobre la renta

El artículo 45 del E.T. dispone que el valor de las indemnizaciones que se reciban en virtud de seguros dedaño, en la parte que corresponda a daño emergente, es un ingreso no constitutivo de renta ni gananciaocasional. Para considerar dichos ingresos como no gravados, el contribuyente debe demostrar que reinvirtióla totalidad de la indemnización recibida en la adquisición de bienes iguales o semejantes a los que eran objetodel seguro. Cuando la norma alude a las alocuciones iguales o semejantes, deberán entenderse, conforme a susignificado literal, como aquella “Conformidad de algo con otra cosa en naturaleza, forma, calidad o cantidad”(igualdad), o como algo “que se asemeja o se parece a alguien o a algo” (semejanza). De tal forma que elcontribuyente tendrá la carga de probar que el valor de la indemnización recibida se invirtió en la compra debienes semejantes o parecidos a los que fueron objeto de seguro, tanto en su naturaleza, forma, calidad ocantidad, so pena de que no sea aceptada su deducibilidad en los términos del artículo 45 ibídem. De acuerdocon lo anterior, para la Sala, al igual que lo consideró el a quo, no se encuentra suficientemente acreditada lacondición que el artículo 45 del E.T. establece, consistente en adquirir bienes iguales o semejantes a los queeran objeto de seguro, porque mientras que los bienes asegurados eran “camiones de reparto”, la demandanteprobó la adquisición de automóviles, camionetas, camperos y motocicletas, con el producto de lasindemnizaciones recibidas. Los bienes que adquirió la demandante con el producto de las indemnizacionesrecibidas, tan sólo reúnen una característica común a los bienes siniestrados: son vehículos automotores; peroen nada se asemejan o igualan las características y el servicio que prestaban los camiones de reparto que lefueron hurtados

3 of 38 DC0 - Información pública

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 45

CONTABILIDAD – Debe reflejar la realidad económica del comerciante. Forma de llevarla /COMPROBANTE DE CONTABILIDAD – Documento previo al registro / REGISTRO – Lasoperaciones deben registrarse a más tardar en el mes siguiente a aquél en el cual se realizaron/ DEDUCCION POR PERDIDA DE ACTIVOS – Para que proceda debe demostrarse la fuerzamayor / DEDUCCION POR DEPRECIACION U OBSOLESCENCIA – Requisitos / ENVASE - Noes activo fijo porque al reintegrar la bebida se enajenan el líquido y la botella / ENVASES -Sean retornables o no se enajenan con el líquido

Conforme con el artículo 50 del Código de Comercio, la contabilidad debe suministrar una historia clara,completa y fidedigna de los negocios del comerciante; hacen parte de ella todos los comprobantes que sirvande respaldo a las partidas asentadas en los libros. Las operaciones se deben asentar en orden cronológico conreferencia a los comprobantes de contabilidad que las respalden. Según el artículo 53 ibídem, el comprobantede contabilidad es el documento que debe elaborarse previamente al registro de cualquier operación y en elcual se indicará el número, fecha, origen, descripción y cuantía de la operación, así como las cuentas afectadascon el asiento. A cada comprobante se anexarán los documentos que lo justifiquen. El artículo 56 del Decreto2649 de 1993 establece que las operaciones deben registrarse cronológicamente, a más tardar en el messiguiente a aquél en el cual las operaciones se realizaron, y ordena que cualquier error u omisión se debesalvar con un nuevo asiento en la fecha en que se advirtiere. Para la Sala era perfectamente válido que en laliquidación de revisión y en la resolución del recurso se argumentara, como razón del rechazo, la falta dedemostración de los hechos previstos para la procedencia de la deducción como “pérdida” (artículo 148 delE.T.), por no haberse demostrado la fuerza mayor. Efectivamente, analizadas las pruebas que obran dentrodel expediente, se encontró que la demandante no aportó ninguna prueba que desvirtuara la razón del rechazoaducida por la DIAN. Por el contrario, la demandante manifestó, tanto en el proceso administrativo como enesta instancia, su imposibilidad de probar tal circunstancia. Ahora bien, en el supuesto de que la deducciónno correspondiera a una pérdida, sino a una depreciación por obsolescencia, como lo afirmó la demandante,para la Sala es claro que dentro del expediente no existe prueba acerca del manejo contable ni de la proporciónde depreciación que le correspondía para el año 1999, respecto de los bienes supuestamente depreciados uobsoletos. Tampoco probó la supuesta depreciación alegada, ni la relación de causalidad con la actividadproductora de renta, ni que ella pueda predicarse respecto de determinados activos fijos de la empresa. Nodebe perderse de vista que para que proceda la deducción por depreciación u obsolescencia, conforme con losartículos 128 y 129 del Estatuto Tributario, basta con aplicar las alícuotas que determina el reglamento, en elcaso de la depreciación, o probar las circunstancias que determinen clara y evidentemente la necesidad deabandonar el bien, para el caso de obsolescencia. En el caso in examine, al no estar desvirtuada la naturalezade activos movibles de los envases retornables, resultan inaplicables los artículos 128 y 129 del EstatutoTributario, que prevén la deducción de la depreciación causada por “obsolescencia” de bienes usados ennegocios o actividades productoras de renta.

FUENTE FORMAL: CODIGO COMERCIO – ARTICULO 50 / CODIGO COMERCIO – ARTICULO 53 /DECRETO 2649 DE 1993 – ARTICULO 56 / ESTATUTO TRIBUTARIO – ARTICULO 148 / ESTATUTOTRIBUTARIO – ARTICULO 128 / ESTATUTO TRIBUTARIO – ARTICULO 129

CERTIFICACIONES DEL REVISOR FISCAL O CONTADOR – valoración probatoria. Requisitos/ COMPROBANTES EXTERNOS E INTERNOS – Reflejan la situación financiera

Conforme con el artículo 777 del Estatuto Tributario, cuando se trata de presentar a la DIAN pruebascontables, son suficientes las certificaciones de los contadores o revisores fiscales, sin perjuicio de la facultadque tiene la Administración para hacer las comprobaciones pertinentes, ha sido criterio de la Sala que paraque estos certificados sean válidos como prueba contable deben llevar al convencimiento del hecho que se

4 of 38 DC0 - Información pública

pretende probar, sujetándose a las normas que regulan el valor probatorio de la contabilidad. Además, debeninformar si las operaciones están respaldadas por comprobantes internos y externos y si reflejan la situaciónfinanciera del ente económico. Se ha precisado que tales certificados deben contener algún grado de detalleen cuanto a los libros, cuentas o asientos correspondientes a los hechos que pretenden demostrarse; nopueden versar sobre las simples afirmaciones acerca de las operaciones contables de que dichos funcionariosdan cuenta, pues “en su calidad de profesional de las ciencias contables y responsable de la contabilidad o dela revisión y análisis de las operaciones de un ente social, está en capacidad de indicar los soportes, asientosy libros contables donde aparecen registradas las afirmaciones vertidas en sus certificaciones”. Como en estecaso el certificado analizado no se refirió a los comprobantes externos e internos que soportaron el erroraludido, ni explicó claramente la forma de su contabilización, para la Sala no es suficiente para desvirtuar laglosa.

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 777

SANCION POR INEXACTITUD – Procede cuando se omiten ingresos

Como lo ha señalado la Sala, “la sanción por inexactitud tiene una naturaleza accesoria pues deviene comoconsecuencia de la comprobación de los presupuestos que consagra el artículo 647 del Estatuto Tributario38para su imposición y que se relacionan directamente con los datos e información contenida en la declaración,vale decir con los factores sobre los cuales se calcula el impuesto y del que se deriva el saldo a pagar o a favor,según corresponda.”39 Por consiguiente, basta que se configure alguno de los presupuestos que la ley señalapara que la Administración pueda imponer la sanción. A juicio de la Sala, la sanción por inexactitud debe serconfirmada, pues es evidente que la demandante incurrió en varias conductas constitutivas de inexactitud,entre ellas la omisión de ingresos y la inclusión de deducciones improcedentes, que derivaron en un menorvalor a pagar por impuesto de renta en el año gravable 1999.

FUENTE FORMAL: ESTATUTO TRIBUTARIO – ARTICULO 647

CONSEJO DE ESTADO

SALA DE LO CONTENCIOSO ADMINISTRATIVO

SECCION CUARTA

Consejero ponente: HUGO FERNANDO BASTIDAS BARCENAS

Bogotá, D.C., Veintitrés (23) de febrero de dos mil once (2011)

Radicación número: 25000-23-27-000-2004-01759-01(16799)

Actor: PANAMCO COLOMBIA S.A.

Demandado: DIRECCION DE IMPUESTOS Y ADUANAS NACIONALES

FALLO

La Sala decide el recurso de apelación interpuesto por la demandante contra la sentencia del 25 de julio de2007, proferida por el Tribunal Administrativo de Cundinamarca, Sección Cuarta, Subsección “B”, que nególa nulidad de la Liquidación Oficial de Revisión No. 310642002000175 del 17 de marzo de 2003 y de laResolución No. 310662004000015 del 30 de marzo de 2004, proferidas por la División de Liquidación y

5 of 38 DC0 - Información pública

Jurídica Tributaria de la Administración Especial de Impuestos de Grandes Contribuyentes de la DIAN,respectivamenteEXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 21. ANTECEDENTES PROCESALESA) LA DEMANDALa sociedad PANAMCO COLOMBIA S.A., a través de apoderado judicial, formuló las siguientes pretensiones:“Que es nula la actuación administrativa contenida en la Liquidación Oficial de Revisión No.310642002000175 del 17 de marzo de 2003 proferida por la División de Liquidación de la AdministraciónEspecial Grandes Contribuyentes de Bogotá, D.C., y en la Resolución No. 310662004000015 del 30 demarzo de 2004, proferida por la División Jurídica Tributaria de la Administración Especial GrandesContribuyentes de Bogotá D.C., mediante las cuales se determinó y confirmó un mayor impuesto de renta ycomplementarios y se impuso sanción por inexactitud por la vigencia fiscal de 1999 a la sociedad PANAMCOCOLOMBIA S.A., por haberse expedido con clara violación de las normas legales en que debieronfundamentarse, tal y como se dejó explicado en los acápites anteriores.2. Que como consecuencia de la declaración anterior, se restablezca en su derecho a la sociedad PANAMCOCOLOMBIA S.A. declarando que no está obligada a pagar el mayor impuesto determinado por concepto delimpuesto de renta y complementarios del año gravable de 1999, ni la sanción que por inexactitud se impuso,y que por ende la declaración privada presentada por esta vigencia fiscal se encuentra en firme. ”Invocó como disposiciones violadas las siguientes:

Artículo 29 de la Constitución PolíticaArtículos 45, 107, 128, 129, 138, 148 y 683 del Estatuto Tributario.

En síntesis, los cargos de violación propuestos por la demandante son:i) Improcedencia de disminución de ingresos por concepto de pérdida en atracos en

planta por valor de $ 108’506.000

La actora puso de presente que disminuyó de la cuenta de ingresos $ 108.506.000, porque le fueron hurtadosa la compañía.Manifestó que para la DIAN la pérdida de dinero por hurto no puede deducirse como expensa necesaria, altenor del artículo 107 del E.T.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 3Replicó que sí era deducible esa pérdida, porque el inciso último del artículo 148 del E.T. contempla laposibilidad de deducir las pérdidas en bienes del activo movible, bajo la condición de que éstas no se hubieranreflejado en el juego de inventarios.Dijo que la glosa discutida se reflejó como un menor valor de los ingresos, sin afectar el costo de losinventarios. Por tanto, en aplicación del artículo 148 del E.T., la pérdida que declaró era deducible, y la DIANno debió incrementar la base gravable del impuesto por el período que se discute.Consideró que no es posible rechazar la deducibilidad de la pérdida del dinero obtenido por la venta de lasgaseosas, cuando sí está permitida la deducción por la pérdida generada por el hurto de las mismas.Sustentó sus afirmaciones en la sentencia de esta Corporación del 3 de marzo de 1994, C.P. Guillermo ChaínLizcano, expediente 5169.

ii) Improcedencia de ingresos no constitutivos de renta ni ganancia ocasional por valorde $ 394’050.708

6 of 38 DC0 - Información pública

La actora explicó que recibió $ 394.050.708, por concepto de indemnizaciones por seguros de daños.Que ese ingreso no era gravable, porque, parte, la reinvirtió en la reposición de los bienes objeto del siniestro,con fundamento en el artículo 45 del E.T.Que la DIAN dijo que el ingreso era gravable, y que los bienes objeto de reposición no eran iguales a los quefueron objeto de siniestro.Dijo que la DIAN interpretó de manera errónea el artículo 45 del E.T., porque, a su entender, la reposicióndebía recaer sobre bienes idénticos o semejantes.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 4Que la finalidad del artículo 45 ibídem consistía en que las empresas mantuvieran la capacidad patrimonialperdida como consecuencia del siniestro.

iii) Rechazo de la deducción solicitada por corrección monetaria por valor de $4.420’328.642

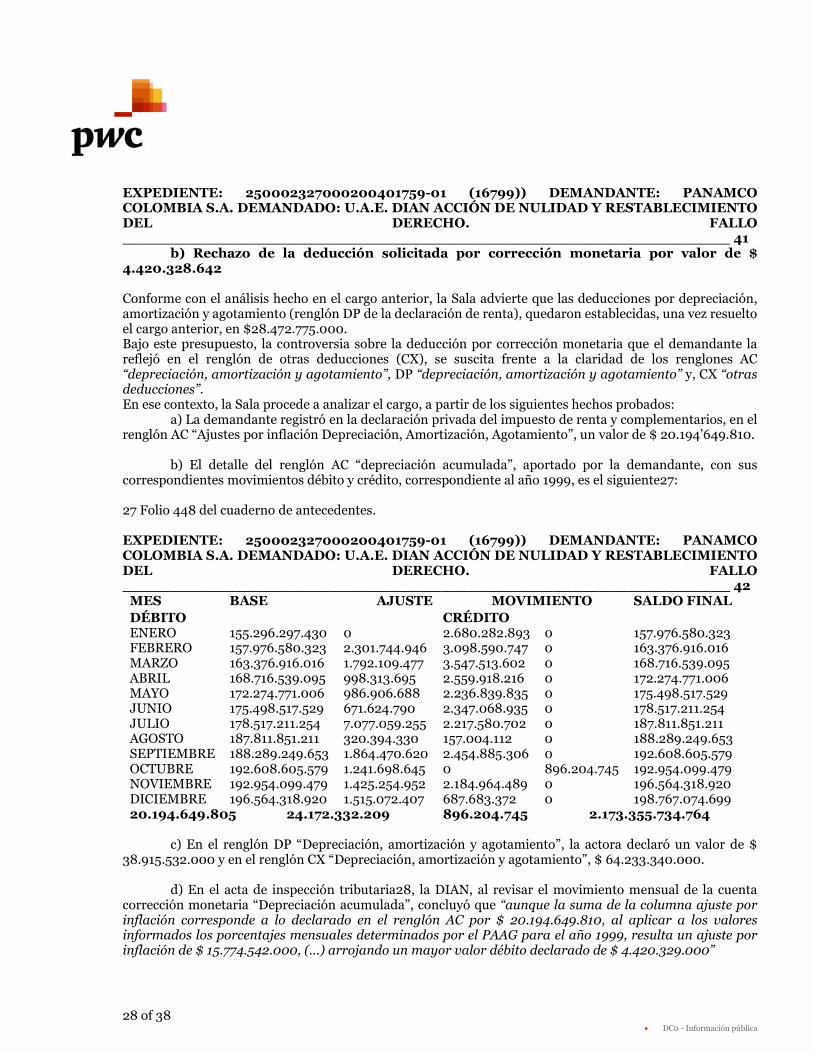

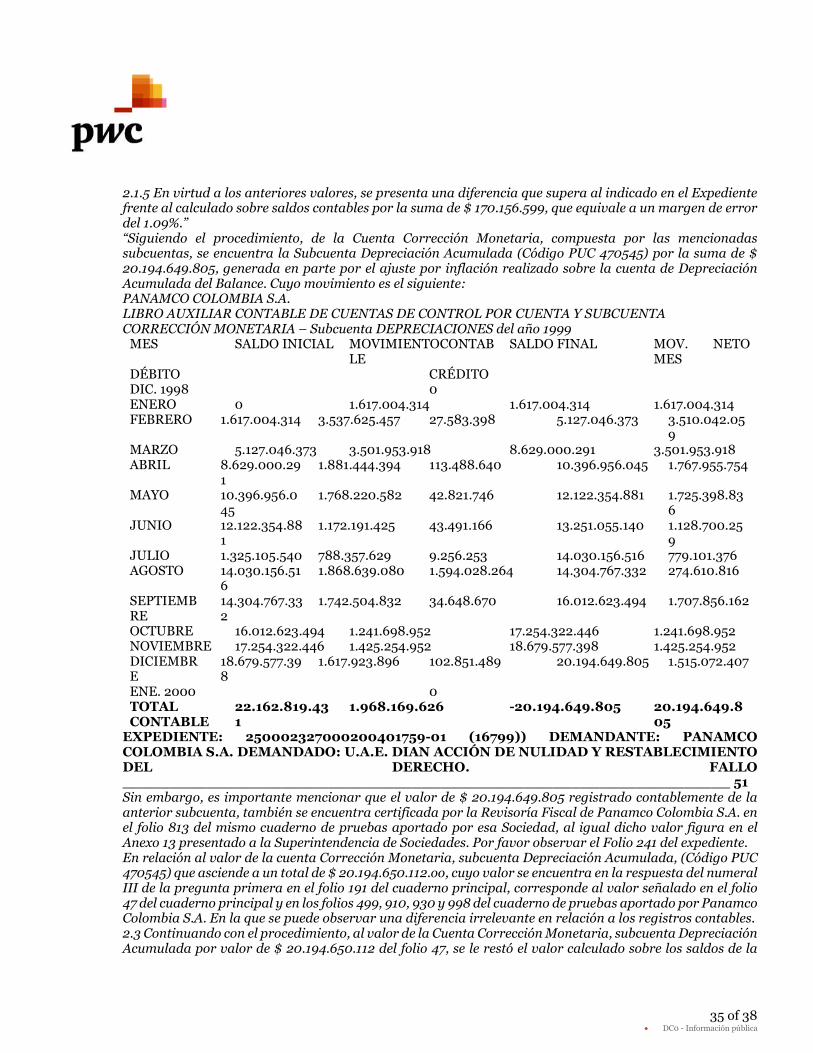

La demandante explicó que, de acuerdo con el procedimiento de contabilización de las transaccioneseconómicas y comerciales de la compañía, establecido en los Decretos Reglamentarios 2650 de 1993 y 2894de 1994, en el grupo 15 se clasifica la propiedad planta y equipo y el ajuste por inflación de dichos activos. Queen la cuenta 1592 se registra la depreciación acumulada, determinada a partir del costo ajustado por inflaciónde los activos fijos. Que en la cuenta 4705 “Corrección monetaria” se contabilizan los ajustes por inflaciónefectuados a los rubros del balance. Que en la subcuenta 470545 se contabiliza el gasto generado por el ajustepor inflación realizado sobre la cuenta de depreciación acumulada. Y, que en las cuentas de gastos pordepreciación 5160 “Gastos operacionales de administración” y 5260 “Gastos operacionales de ventas”, seregistra la depreciación, calculada a partir del costo de los activos fijos ajustados por inflación.Agregó que, con ocasión de la implementación de un nuevo sistema de contabilidad en la compañía, por erroren la parametrización de las cuentas del activo, el gasto de depreciación sobre el ajuste por inflación, que esmayor valor del activo, se registró en la cuenta de corrección monetaria, subcuenta “Depreciación acumulada”y, como contrapartida de la contabilización del gasto efectuado, se registró un mayor valor del rubro de ladepreciación acumulada en el balance. Esto significa que la compañía incrementó el gasto de la cuenta decorrección monetaria subcuenta “Depreciación acumulada” en $ 4.420’329.000 y dejó de contabilizar ungasto por el mismo valor en la cuenta de depreciación (5160)

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 5A su juicio, tal inconsistencia es neutra y en ningún sentido modificó el resultado contable del año 1999, nialteró el resultado fiscal mostrado en la declaración de renta que se discute. Dijo que el haber informado elgasto en un rubro diferente al debido, en nada altera la determinación del gravamen.En consecuencia, consideró que no era procedente que la DIAN desconociera los $ 4.420’329.000, con elargumento de que dicho valor es el resultado de la indebida aplicación del porcentaje del PAAG, y no de ladeterminación de un mayor gasto de depreciación establecido sobre el monto del ajuste por inflación de losactivos fijos, que fue la realidad económica de la operación.

iv) Rechazo de la deducción solicitada por depreciación, amortización y agotamientopor valor de $ 10.442’757.000

Puso de presente que la DIAN rechazó el monto de $ 10.442’757.000, por considerar que dicho valor, a pesarde haber sido declarado por la sociedad como depreciación, se registró contablemente como pérdida por retiro

7 of 38 DC0 - Información pública

de activos fijos, maquinaria, equipo de transporte, envase y canastas, sin que se hubiera acreditado la fuerzamayor que permite su deducción, de conformidad con el artículo 148 del E.T.Dijo que no estaba de acuerdo con el argumento de rechazo de la DIAN, porque la empresa, desde el momentoen que presentó su declaración de renta y complementarios, informó que el motivo para dar de baja unosbienes era su depreciación por obsolescencia o inutilidad, de conformidad con los artículos 128 y 129 del E.T.Señaló que, sin embargo, la DIAN no encauzó la actuación a la verificación de los presupuestos de hechocontemplados en los artículos 128 y 129 del E.T., sino que se limitó a dar primacía a lo formal sobre losustancial, al desconocer la realidad de la operación.Precisó que el hecho de no vender más gaseosas de la marca “TAI” generó la depreciación por obsolescenciadel envase respectivo, ya que no era factible

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 6utilizar el envase para la venta de otros productos. Explicó que, por ello, la empresa registró en la declaraciónde renta el gasto por depreciación glosado y, basada en el artículo 129 del E.T., tomó el 100% del saldo faltantepor depreciar del costo de dichos activos fijos.

v) Sanción por inexactitud

La parte actora consideró que la sanción por inexactitud es improcedente, porque la empresa no incurrió enninguna de las conductas descritas en el artículo 647 del E.T. Por el contrario, dijo, los datos y cifras incluidasen la declaración de renta y complementarios del año 1999, son el resultado de su actuación, conforme a loseñalado en la legislación fiscal (artículos 107, 128, 129 y 138 del E.T.).Adicionalmente, adujo que si llegare a prosperar alguno de los cargos planteados, se estaría en presencia deuna clara diferencia de criterios sobre la interpretación y aplicación de la normatividad existente, lo que haceimprocedente la sanción.B) CONTESTACIÓN DE LA DEMANDALa Dirección de Impuestos y Aduanas Nacionales –DIAN- se opuso a las pretensiones de la actora y sepronunció frente a los cargos de nulidad en el orden en que fueron invocados.En relación con la improcedencia de disminución de ingresos por concepto de pérdida en atracosen planta, señaló que la actora registró en el renglón 25 de la declaración de renta pérdidas por atracos enplanta y los restó de los ingresos declarados.Después de explicar el alcance del artículo 107 del E.T., concluyó que la pérdida de dinero por hurto “es unalamentable pérdida de un activo movible o corriente, que no puede encuadrarse como una deducción de unaexpensa necesaria”.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 7Agregó que no se puede aceptar el planteamiento de que “su error formal al momento de elaborar sudeclaración de renta” tenga un efecto neutro al tomarse un menor ingreso y aplicarse la deducción por elmismo monto, porque, entre otras cosas, además de no proceder esa deducción, tampoco fue solicitada por elcontribuyente en la declaración de renta.Frente la improcedencia de ingresos no constitutivos de renta ni ganancia ocasional, manifestóque, conforme con el artículo 45 del E.T., para que las indemnizaciones recibidas no sean constitutivas derenta ni ganancia ocasional, se requiere haber realizado la inversión de la totalidad de la indemnización en laadquisición de bienes iguales o semejantes a los que eran objeto de seguro.Añadió que la actora invirtió el valor de la indemnización en camperos, camionetas, burbujas, motocicletas,automóviles, etc., que no son iguales o semejantes a los camiones de reparto siniestrados. Por tanto, no es de

8 of 38 DC0 - Información pública

recibo la afirmación de la actora en el sentido de que la igualdad o semejanza está dada por la relación con sucontribución o aporte para generar renta, aun cuando el activo adquirido no sea igual al siniestrado. Precisóque cuando el artículo 45 del E.T. se refiere a “igual o semejante”, en el caso de la actora se refiere a camionesde reparto y no a motocicletas, ni automóviles, ni camperos, ni montacargas, ni otros que no sean éstos.Dijo que lo que se discute no es si los activos adquiridos con el producto del pago de una indemnización estánvinculados o no a la producción de la renta, sino si la indemnización es un ingreso no constitutivo de renta oganancia ocasional, cuando con el producto de la indemnización se reemplazan los bienes siniestrados encondiciones que sean iguales o semejantes a aquellos.En cuanto al rechazo de la deducción solicitada por corrección monetaria, explicó que la glosa seoriginó por la diferencia que advirtió entre el “movimiento mensual de la cuenta corrección monetaria”, porconcepto de depreciación acumulada, y el valor declarado por la actora en la declaración de renta. Dijo que ladiferencia se debió a que la actora aplicó erróneamente el porcentaje mensual determinado por el PAAG parael año 1999.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 8Dijo que el error surgió porque en la casilla AC, de la declaración de renta, que corresponde a depreciación,amortización y agotamiento, la actora agregó la cifra de $ 4.420.329.000, que corresponde al porcentajemensual determinado por el PAAG para el año 1999.Dijo que PANAMCO no discutió esa diferencia, pero que trató de justificarla con ocasión del resultado de lainspección tributaria, y en la respuesta al requerimiento especial.Que, sin embargo, no se aceptaron las justificaciones, porque se advirtió que el renglón DD de la declaraciónde renta, correspondiente a depreciación, amortización y agotamiento, no refleja la diferencia de $4.420.329.000 que, según la actora registró por equivocación en el débito de la cuenta de correcciónmonetaria.Que, en cambio, se probó que ese valor se registró como un mayor valor del ajuste por inflación que realmentecorrespondía.Explicó que una vez analizadas las cifras que corresponden al renglón DP, la DIAN determinó que susumatoria ascendía a $ 38.915.531.249 y que, por lo tanto, no advertía la supuesta relación que tenía el rubroglosado por $ 4.420.328.642, con esa casilla.Agregó que en la certificación del revisor fiscal aportada por la demandante se acepta que $ 4.445’774.298,correspondientes al valor mal aplicado del PAAG, también se encuentran mal registrados en el renglón “CX”y, por tanto, deben ser excluidos de dicho renglón en la misma proporción. Esta certificación, dijo, no dicenada en relación con el supuesto error contable que alegó la demandante.Frente al rechazo de la deducción solicitada por depreciación, amortización y agotamiento porvalor de $ 10.442’757.000, precisó que la diferencia encontrada consistió en que en la declaración privadade la actora se registró por concepto de depreciación $ 38’915.532.000, mientras que en

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 9los estados financieros certificados por el Revisor Fiscal de PANAMCO aparece un gasto por depreciación de$ 28.472’775.000.Anotó que el sistema de depreciación contable y fiscal que utilizó el contribuyente es el de depreciación enlínea recta. Además, que el revisor fiscal afirmó que en los estados financieros existía una reserva pordepreciación flexible, la cual podía capitalizarse o distribuirse en la medida en que se libere, sin considerardichas utilidades como un ingreso constitutivo de renta gravable.

9 of 38 DC0 - Información pública

No obstante, frente a la manifestación del revisor fiscal, indicó que en el Estado de Pérdidas y Ganancias delaño 1999 se reflejaron pérdidas antes de impuesto de renta y complementarios por $ 15’783.252 y seregistraron costos, gastos operacionales y no operacionales que superaban los ingresos recibidos en elperíodo, situación que impedía la constitución de la reserva. En consecuencia, la actora no podía solicitar unmayor valor de la deducción por concepto de depreciación.En relación con la reclasificación de gastos de depreciación por $ 7.250’905.615, dijo que la División deFiscalización concluyó que el actor los registró en las cuentas 5160 “Depreciaciones” y en el comprobante decontabilidad 25350 del 31 de diciembre de 1999, y registró el crédito en las cuentas 5313 (PUC 5310) “Pérdidaen retiro de activos fijos, maquinaria, equipos de transporte, envase y canastas” y “Corrección MonetariaActivos Fijos”, por valor de $ 7.250’905.615. Precisó que, según el libro diario “Débitos y créditos” de la cuenta5160 “depreciación” y 5310 “pérdida en venta y retiro de bienes”, “(…) no se encuentra correspondencia deacuerdo al principio contable de partida doble de la reclasificación descrita por el contribuyente parajustificar la diferencia en el gasto de depreciación”.Dijo que, de conformidad con el artículo 130 del E.T., la demandante no puede constituir reserva en la formacomo lo muestran los estados financieros, por ausencia de utilidades, ya que la depreciación no puede sersuperior a la registrada contablemente. Agregó que, en virtud del principio contable de la partida doble, laDIAN no encontró correspondencia en la

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 10reclasificación descrita por la actora, toda vez que pretendió justificar la diferencia en el gasto de ladepreciación.Agregó que no se logró establecer que se trataba de pérdidas derivadas del período gravable, correspondientesa bienes usados en el negocio o actividad productora de renta ocurrida por fuerza mayor.Indicó que como la glosa cuestionada no versaba sobre un registro contable por obsolescencia, sino sobre unregistro por pérdida de retiro de activos fijos; maquinaria; equipo de transporte; envase y canastas y,corrección monetaria de activos fijos por valor de $ 7.250’905.615, la demandante, en atención al artículo 148del E.T., debió probar la fuerza mayor o el caso fortuito.Añadió que como la actora en su oportunidad manifestó no poder probar la fuerza mayor o el caso fortuito,porque se equivocó al hacer el registro contable como pérdida de activo, debe tener en cuenta que lacontabilidad, conforme con la ley fiscal, es el medio de prueba idóneo de acuerdo con el artículo 772 del E.T.Es por ello que la DIAN, para verificar la forma en que la demandante contabilizó la pérdida discutida, partiódel comprobante contable No. 25350.En relación con la utilización de la provisión por rotura de envases por valor de $ 3.191’849.847, precisó queel comprobante de contabilidad No. 2500807 del 31 de diciembre de 1998 evidencia que ésta se contabilizócomo un débito en la cuenta 5113 (5310 del PUC).Dijo que, de acuerdo con el Plan Único de Cuentas, en la cuenta 5113 se registra el valor de las pérdidas enque incurre el ente económico por la venta y retiro de bienes, tales como inversiones, cartera, propiedades,planta y equipo, intangibles y otros activos. En tanto que en el débito se registra el valor por la pérdida enventa de bienes.Indicó que la actora registró como contrapartida (crédito) en la cuenta 1670 (1562 del PUC) el valor de $3.191’849.847. De acuerdo con la dinámica del PUC, en esta cuenta se registran envases y empaquesretornables utilizados

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 11

10 of 38 DC0 - Información pública

para la distribución del producto objeto de las actividades del negocio, y la anotación crédito es por la ventao retiro de los envases y empaques. Es decir, para el contribuyente es una pérdida de activos conforme con elartículo 148 del E.T.Luego, agregó, el argumento de la actora de que existe un error contable, y de que la partida no correspondea pérdida de activos sino a depreciaciones por obsolescencia de los bienes, no es procedente, porque lacertificación del revisor fiscal que aportó la actora para probar dicha situación únicamente dice que loscomprobantes de contabilidad No. 25167 del 31 de diciembre y 25350 del 31 de diciembre de 1999 seregistraron en la cuenta PUC 5160.La DIAN dijo que en este caso no encontró los registros y los soportes contables de la operación discutida,razón por la que la certificación fiscal que aportó la actora no era una prueba válida de sus argumentos.Por último, dijo que sí era procedente la sanción por inexactitud, porque la actora incurrió en las conductassancionables establecidas en el artículo 647 del E.T. Señaló que tampoco se configuró una diferencia decriterios como lo afirmó la demandante, toda vez que las normas aplicadas fueron conocidas de antemano yel contribuyente consideró que sólo efectuó registros equivocados en su contabilidad.

C) LA SENTENCIA APELADA

El Tribunal Administrativo de Cundinamarca, Sección Cuarta, Subsección “B”, negó las pretensiones de lademandante. Para el efecto, sostuvo lo siguiente:En relación con la procedencia de la disminución de ingresos por concepto de pérdida enatracos en planta, precisó que no existían pruebas de los denuncios sobre los hechos de cada uno de loscasos de pérdida que relacionó la actora. No obstante, a pesar de que no existía tal prueba, dijo que cabríavalorar si las pérdidas alegadas por la demandante pueden atribuirse a circunstancias de fuerza mayor o casofortuito, al tenor del artículo 148 del E.T.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 12Dijo que la actora dio a entender que sólo se hurtó el dinero de las gaseosas, afirmación que no era cierta talcomo se deduce de la lectura del cargo y de las pruebas aludidas. Afirmó que si en gracia de discusión fueracierto, el dinero se considera como un activo movible o corriente cuya pérdida no podría encuadrarse comodeducción de una expensa necesaria.Consideró inadmisible la aplicación del artículo 107 del E.T., porque la causación de este tipo de pérdidas noson equiparables a las expensas en que se incurre en desarrollo de la actividad productora de renta, bajocriterios de necesidad, causalidad y proporcionalidad. En consecuencia, negó el cargo.Frente a la improcedencia de ingresos no constitutivos de renta ni ganancia ocasional, despuésde transcribir el artículo 45 del E.T., precisó que para que la indemnización que recibió la actora por conceptode siniestros pueda ser considerada como ingreso no constitutivo de renta ni ganancia ocasional se requeríala prueba del cumplimiento de una condición: que los bienes adquiridos con el importe del pago de siniestrosfueran iguales o semejantes a los bienes objeto de seguro.En el caso, concluyó que no se probó la anterior condición, puesto que los bienes asegurados eran camionesde reparto, mientras que los vehículos que la sociedad adquirió con la indemnización pagada por laaseguradora eran camionetas, camperos y automóviles.Adujo que la actora no aportó prueba de la diferencia entre los bienes siniestrados y los adquiridos. Por tanto,no se acreditó la condición normativa para el tratamiento especial dado a estos recursos. Adicionalmente,dijo, no probó que el total de la indemnización recibida se hubiera destinado a la adquisición de vehículos.Consideró que tampoco se acreditó que los activos que adquirió con el producto del pago de la indemnizaciónestaban vinculados a la producción de

11 of 38 DC0 - Información pública

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 13la renta, como debe entenderse que lo estaban los camiones de reparto que fueron hurtados. Por tanto,concluyó que no prosperaba el cargo.En relación con el rechazo de la deducción solicitada por corrección monetaria, el Tribunal pusode presente que la demandante “declaró en el renglón AC “depreciación amortización” (por inflacióncorrección monetaria) la suma de $ 20.194.871.000 y la administración le rechaza de este renglón $4.420.329.000 con el argumento de que el ajuste por inflación es de $ 15.774.542.000 con base en el PAAGpara el año 1999 y no el declarado. La determinación de un nuevo monto del renglón citado (cifra de control)se reflejó en la base gravable, renglón CX “otras deducciones”, el cual fue disminuido en el mismo monto de$ 4.420.329.000, por lo tanto, el contribuyente lo declaró en $ 64.233.240.000 y la administración se lodeterminó en $ 59.813.011.000.”

Con fundamento en las pruebas que obran en el proceso, precisó que la DIAN advirtió la diferencia en elcálculo de los ajustes por inflación “Movimiento Mensual de la Cuenta Corrección Monetaria”.

Dijo que en un cuadro aportado por la DIAN, en la columna “cálculo del ajuste” aparecen los ajustes porinflación liquidados conforme al PAAG según lo establece la ley, mientras que en la columna “AXI declarada”aparecen ciertas cifras sin explicación ni soporte alguno, de cuya diferencia resulta la glosa planteada por laDIAN. Señaló que no existe explicación jurídica o contable alguna relativa al modo de cálculo de los valoresde la columna “AXI declarada”, que fueron anotados en la contabilidad de la empresa sin ningún soporte.Frente al dictamen pericial que solicitó la actora para probar el cargo, y específicamente en relación con laobjeción de la DIAN frente al mismo, concluyó que le asiste razón a la DIAN en cuanto a que el perito quepracticó el dictamen agregó ciertas cifras que no permiten constatar lo que la actora pretendió probar, estoes, la razón por la que determinó un mayor gasto de depreciación determinado en los actos acusados.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 14A juicio del a quo, la actora no logró desvirtuar la glosa propuesta por la DIAN. Dijo que el error contablealegado nada tenía que ver con la forma como declaró los renglones DP “depreciación amortización” y CX“otras deducciones”, que fueron objeto de glosa y que, según la demandante, se encuentran relacionados conel error contable que no logró demostrar y que influye en el renglón AC “depreciación, amortización yagotamiento”, objeto de glosa.Consideró que el informe pericial no explicó la diferencia establecida por la DIAN (cálculo ajuste del cuadroantes enunciado) y la que resulta del dictamen, relativa a la cifra declarada en el renglón AC “depreciaciónamortización”. Que tampoco se aportó ninguna prueba sobre la justificación del mayor valor de estadeducción, ni prueba de los soportes de los registros contables que dieron lugar a los valores declarados. Portanto, el dictamen pericial es ineficaz para probar lo alegado por la actora.Frente al rechazo de la deducción solicitada por depreciación, amortización y agotamiento, ela quo consideró que el estudio del cargo se centraba en determinar si la DIAN debió aplicar los artículos 128y 129 del E.T. o el 148 del mismo ordenamiento; esto es, si la cifra glosada debió tratarse como deducción pordepreciación o como pérdida de un activo.Precisó que, de acuerdo con los artículos 128, 129 y 148 del E.T., tanto para el caso de la depreciación comopara el caso de la pérdida de activos, el contribuyente debe aportar a la DIAN pruebas de que el hechoeconómico regulado ocurrió efectivamente. Para el caso de la depreciación se debe probar que contablementese ha previsto y realizado la alícuota de depreciación hasta llegar al 100%. En el caso de las pérdidas, elinteresado debe probar la ocurrencia de los hechos constitutivos de fuerza mayor.

12 of 38 DC0 - Información pública

En relación con esta glosa, dijo que la actora afirmó que se debió a un error contable. Sin embargo, en el actade inspección contable se lee que si bien el contribuyente registró parte del valor glosado como depreciación,los valores no tuvieron correspondencia de acuerdo al principio de la doble partida;

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 15situación que justifica la confirmación de la glosa, ante la falta de certeza y seguridad que ofreció lacontabilidad en este punto.Puso de presente que la actora logró probar, a través del dictamen, que los bienes objeto de esta glosa fuerondados de baja por obsolescencia y que fueron contabilizados como depreciaciones, razón por la que laafirmación de la DIAN de que el contribuyente solicitó esta partida como pérdida (art. 148 E.T.) no resulta derecibo.A pesar de lo anterior, dijo, el a quo no aplicó los artículos 128 y 129 del E.T., invocados por la actora, porqueno existe prueba acerca del manejo contable, ni de la depreciación que le correspondía para el año 1999,respecto de los bienes supuestamente depreciados u obsoletos. Dijo que la actora no aportó ninguna pruebaacerca de la supuesta depreciación alegada, ni de la relación de causalidad con la actividad productora derenta, ni que ésta pueda predicarse respecto de determinados activos fijos de la empresa.Concluyó que la actora no fue clara respecto a la prueba de esta glosa y, por el contrario, so pretexto de unerror contable, pretendió justificar una depreciación que desde ningún punto de vista puede ser de aceptación,por no cumplir con los requisitos que la ley y la jurisprudencia señalan.Respecto al valor correspondiente a la depreciación de envases y canastas, y la provisión por rotura deenvases, el Tribunal aplicó la jurisprudencia del Consejo de Estado que sostiene que los envases no son activosfijos sino movibles y, por lo tanto, no son susceptibles de ser depreciados. Por tanto, no dio prosperidad alcargo.Por último, frente a la sanción por inexactitud, dijo que la liquidación del menor impuesto no obedeció a unadiferencia de criterios respecto a un punto de derecho. Las glosas se derivaron de inconsistencias en lacontabilidad de la actora, así como en vacíos probatorios que impidieron desvirtuar las glosas formuladas porla DIAN. En consecuencia, no levantó la sanción.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 16D) APELACIÓNLa demandante interpuso recurso de apelación contra la decisión del Tribunal, con el fin de que se revoque yse concedan las pretensiones de la demanda.En cuanto a la procedencia de la disminución de ingresos, por concepto de pérdidas en atracosen planta por $ 108.506.000, dijo que la glosa no se fundamentó en la carencia de prueba, como lo sostuvoel a quo, sino en que, para la DIAN, la pérdida por hurto no era una expensa necesaria, ni cumplía losrequisitos de las deducciones.Además, señaló que la pérdida en dinero sí era deducible y que así lo dijo esta Sala en la sentencia del 3 demarzo de 1994, C.P. Guillermo Chaín Lizcano, exp. 5169.Con respecto a la improcedencia del ingreso no constitutivo de renta por $ 394.050.708, precisóque en el expediente se encuentra probado que con el producto del pago de las indemnizaciones, que recibióla sociedad por el hurto de unos camiones de reparto, la sociedad adquirió otros vehículos que, si bien notienen las mismas calidades, engrosaron el rubro de vehículos y equipos de transporte. Agregó que losvehículos hurtados fueron en su mayoría camiones de reparto; sin embargo, la sociedad, al recibir el pago dela indemnización, no adquirió otros camiones iguales, sino que optó por comprar vehículos livianos. Por tanto,los vehículos adquiridos sí son semejantes en género a los camiones de reparto hurtados.

13 of 38 DC0 - Información pública

Frente al rechazo de la deducción solicitada por corrección monetaria, precisó que el error en queincurrió la sociedad consistió en que el gasto de depreciación determinado sobre el ajuste por inflación, quees mayor valor del activo, se llevó como parte de la cuenta de corrección monetaria, subcuenta: depreciaciónacumulada (Db). Que la contrapartida de la contabilización del gasto efectuado se registró como mayor valordel rubro de la depreciación acumulada en el balance.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 17Dijo que el anterior registro generó que se reflejara en la cuenta de corrección monetaria, subcuenta dedepreciación acumulada, un mayor valor de este gasto en cuantía de $ 4.420’329.000, cuando lo que debióocurrir fue que dicho valor se registrara directamente en la cuenta de gasto de depreciación, razón por la quequedó igualmente subestimada.A su juicio, el error reflejado contable y fiscalmente no conllevó a tomar un mayor gasto, como en formaequivocada y reiterada lo han manifestado la DIAN y el a quo, ya que el registro comentado trajo comoconsecuencia que la sociedad dejara de contabilizar el gasto anotado en la cuenta correcta 5160 “gasto dedepreciación”, lo que generó la contabilización de un menor valor del gasto en dicha cuenta y que el resultadoneto de la situación financiera fuera neutro.Manifestó que tanto el peritaje inicial como su adición, así como los certificados de la revisoría fiscal queobran dentro del expediente, acreditan el error en que incurrió la sociedad, razón por la que el gasto discutidoes procedente.En cuanto a la confirmación del rechazo de la deducción solicitada por depreciación, amortizacióny agotamiento, dijo que la sociedad depreció los activos fijos por obsolescencia durante el año gravable de1999, tal y como lo explicó y probó a lo largo de la etapa gubernativa, razón por la que no era procedente quela DIAN desconociera la deducción del gasto por depreciación.Añadió que las partidas representadas en envases retornables y canastas son deducibles con base en laargumentación precedente, pues la DIAN encauzó su proceder en demostrar que el procedimiento queadelantó la sociedad para dar de baja a estos activos no era el correcto, por haber aplicado en forma errada elartículo 148 del E.T.La sociedad, agregó, no comparte la decisión del a quo de confirmar el rechazo de la deducción de los envasesretornables y canastas bajo el argumento de que estos bienes son activos movibles, no susceptibles deEXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 18depreciación, toda vez que la sociedad no vende los envases retornables, lo cual está debidamente acreditado,ya que de otra forma no podrían estar registrados como activos fijos.Consideró que si se acepta que con la venta del líquido igualmente se vende el envase retornable, hecho pordemás no probado, sería imposible mantener la contabilización de los envases como activos, porque yahabrían salido del patrimonio de la sociedad.Indicó que si se aceptara que los envases retornables son activos movibles, según reciente sentencia de estaCorporación, sería deducible, como expensa necesaria, el costo de los envases retirados, si concurren razonesde peso que pongan en evidencia la necesidad de retirarlos efectivamente de la operación del contribuyente.(Sentencia del 25 de septiembre de 2006, exp. 15032, CP. María Inés Ortiz)Dijo que la destrucción de los envases deteriorados y/o contaminados obedeció no sólo a las consideracionesde la empresa, sino también al acatamiento de los dispuesto en los artículos 268 y 269 de la Ley 9 de 1979, y21 y 22 del Decreto Reglamentario 3075 de 1997.Por último, se opuso a la consideración del a quo en cuanto a la procedencia de la sanción por inexactitud,porque, a su juicio, los errores contables no generan un mayor impuesto como bien se acreditó, y porque sobrelos demás aspectos no se omitió ni ocultó información generadora de la sanción.

14 of 38 DC0 - Información pública

E) ALEGATOS DE CONCLUSIÓNPANAMCO COLOMBIA S.A. presentó sus alegatos de conclusión, en los que reiteró los argumentos de lademanda y del recurso de apelación.La DIAN presentó sus alegatos de conclusión, en los que reiteró los argumentos esgrimidos en la contestaciónde la demanda.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 19El Ministerio Público presentó alegatos de conclusión, en los que solicitó revocar parcialmente la sentenciade primera instancia, en el sentido de levantar la sanción por inexactitud.Consideró que en relación con las glosas relacionadas con pérdidas, estas tuvieron origen en la ausencia depruebas y en la falta de demostración de que dichos montos no fueran completos o reales; situación que, deacuerdo con la jurisprudencia del Consejo de Estado, no es causal para imponer sanción por inexactitud. Enconsecuencia, solicitó el levantamiento de la sanción por inexactitud en relación con dichas glosas.2. CONSIDERACIONES DE LA SALAEn los términos del recurso de apelación interpuesto por la demandante, la Sala decidirá si se ajusta a derechola Liquidación Oficial de Revisión No. 310642002000175 del 17 de marzo de 2003 y la Resolución310662004000015 del 30 de marzo de 2004, por medio de las cuales la DIAN modificó la declaración privadadel Impuesto sobre la renta y complementarios del año gravable 1999, presentada por la actora.Para el efecto, la Sala resolverá los cargos en el orden en que fueron propuestos.PRIMER CARGO. IMPROCEDENCIA DE DISMINUCIÓN DE INGRESOS POR CONCEPTO DEPÉRDIDA EN ATRACOS EN PLANTALa DIAN propuso que el demandante incluyera en el renglón 25 IE “otros ingresos distintos de los anteriores”,$ 108.506.000, por concepto de “pérdida por atracos en plantas”, porque no era pertinente tratar la pérdidade dinero por hurto, ni como expensa necesaria al tenor del artículo 107 E.T., ni como pérdida de activos, altenor del artículo 148 E.T., porque la actora no probó que la pérdida ocurrió por fuerza mayor o caso fortuito.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 20El Tribunal a quo le dio la razón a la DIAN, porque, según dijo, la actora no probó la pérdida y porque eldinero es un activo movible o corriente que no encuadra como expensa necesaria.La demandante afirmó que no comparte los argumentos del a quo, porque ese no fue el asunto debatido en laetapa de discusión administrativa.De acuerdo con los anteriores argumentos, la Sala decidirá si era procedente que la actora tratara comoingreso no gravable la pérdida por hurto de bienes, entre otros, dinero.De los antecedentes allegados al proceso, se observa que PANAMCO S.A. declaró en el renglón 25 IE “Otrosingresos distintos de los anteriores” $ 7.705.188.000.La demandante reconoció que en ese rubro no incluyó $ 108.506.000, que le fueron hurtados, pero alegó queera procedente detraerlos, porque se cumplen los requisitos de los artículos 107 y 148 ibídem.Conforme con el artículo 26 del Estatuto Tributario, los ingresos que obtiene un contribuyente en undeterminado año o período gravable, hacen parte de la base para calcular la renta líquida gravable con elimpuesto.Sin embargo, no es cualquier ingreso el que puede hacer parte de la base gravable del impuesto, sino sólo losingresos que sean susceptibles de producir un incremento neto del patrimonio del contribuyente.El artículo 38 del Decreto 2649 de 1993 define los ingresos como aquellos que generan un aumento de losactivos, una disminución de los pasivos o una combinación de los dos; en todo caso, el ingreso, en lamodalidad en que se perciba, debe generar un enriquecimiento o capitalización en cabeza de quien lo recibe.

15 of 38 DC0 - Información pública

El artículo 26 ibídem, además, señala 3 requisitos para que un ingreso sea renta: i) realización; ii)enriquecimiento o capitalización y, iii) que no esté

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 21exceptuado. La definición de estos elementos permite establecer el período o año gravable en que entra aformar parte de la renta, así como el momento en que surge la obligación de declararlos.El artículo 27 del E.T. señala los diferentes momentos de realización de un ingreso:

i) En primer lugar, se señala la regla general de realización conocida como sistema de caja, según elcual se entienden realizados los ingresos cuando se reciben efectivamente en dinero o en especie, en formaque equivalga legalmente a un pago, o cuando el derecho a exigirlos se extingue por cualquier otro mododistinto al pago.

ii) En segundo lugar, están los ingresos obtenidos por los contribuyentes que llevan contabilidad porel sistema de causación, los que se deberán denunciar en el año o período gravable en que se causen, salvoalgunos casos especiales definidos por la norma.

iii) En tercer lugar, están los ingresos obtenidos por dividendos y participaciones, los cuales seentienden realizados en el momento en que hayan sido abonados en cuenta en calidad de exigibles a losaccionistas, socios, comuneros, asociados, suscriptores o similares.

iv) Por último, están los ingresos obtenidos de la venta de inmuebles, los cuales se entiendenrealizados en la fecha de la escritura pública correspondiente, salvo en el caso en que el contribuyente se acogeal sistema de venta a plazos.

Cada uno de los casos de realización del ingreso define el momento en que surge la obligación para elcontribuyente de denunciarlos en su declaración de renta.Ahora bien, la base gravable del impuesto sobre la renta y complementarios surge de la determinación de larenta líquida gravable, que se calcula de la totalidad de los ingresos ordinarios y extraordinarios constitutivosde renta o

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 22enriquecimiento, menos las devoluciones, rebajas y descuentos, con lo cual se obtienen los ingresos netos. Delos ingresos netos se deben restar los costos, con lo cual se obtiene la renta bruta; a la renta bruta se le restanlas deducciones y se obtiene la renta líquida. A la renta líquida, por su parte, se le restan las rentas exentas,con lo cual se obtiene la renta líquida gravable, a la que se le aplica la tarifa del impuesto y se obtiene elimpuesto de renta gravable, el cual al restarse los descuentos, se convierte en impuesto neto de renta.En concordancia con lo anterior, y en relación con la determinación de la renta líquida, el artículo 178 del E.T.prescribe que dicha renta está constituida por la renta bruta menos las deducciones, y que esta renta líquidaes renta líquida gravable, a la cual se aplica la tarifa del impuesto, salvo cuando existan rentas exentas, encuyo caso se restan de la renta líquida, y a la diferencia, que es renta líquida gravable, se le aplica la tarifa delimpuesto.Por su parte, conforme con el artículo 107 del E.T. son deducibles las expensas realizadas durante el año operíodo gravable en el desarrollo de cualquier actividad productora de renta, siempre que tengan relación decausalidad con las actividades productoras de renta y que sean necesarias y proporcionadas de acuerdo concada actividad. La necesidad y proporcionalidad de las expensas debe determinarse con criterio comercial,tenido en cuenta las normalmente acostumbradas en cada actividad y las limitaciones establecidas en losartículos siguientes.

16 of 38 DC0 - Información pública

Las expensas necesarias corresponden a los gastos que se generan de manera forzosa en la actividadproductora de renta, de manera que sin tales gastos no se puede obtener la renta. Son indispensables aunqueno sean permanentes sino esporádicos. Como lo exige la norma, lo esencial es que el gasto sea “normalmenteacostumbrado en cada actividad”, lo que excluye que se trate de gastos simplemente suntuarios, innecesarioso superfluos, o meramente útiles o convenientes1.1 Sentencia de 12 de mayo de 2005, Exp. 13614, C.P. Dr. Héctor J. Romero Díaz.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 23Por su parte, la relación de causalidad significa que los gastos, erogaciones o simplemente salida de recursosdel contribuyente, deben guardar una relación causal, de origen – efecto, con la actividad u ocupación que legenera la renta al contribuyente. Esa relación, vínculo o correspondencia debe establecerse entre la expensa(costo o gasto) y la actividad que desarrolla (el objeto social principal o secundario), que es el que le producela renta, de manera que sin aquélla no es posible obtenerla2.2 Entre otras, ver sentencias de 25 de septiembre de 1998, exp. 9018, C.P. Delio Gómez Leyva; de 13 de octubrede 2005, exp. 13631, C.P. Juan Ángel Palacio Hincapié; de 2 de agosto de 2006, exp. 14549, C.P. Ligia LópezDíaz; de 12 de diciembre de 2007, exp. 15856, C.P. María Inés Ortiz Barbosa; de 24 de julio de 2008, exp.16302, C.P. Ligia López Díaz y de 1 de octubre de 2009, exp -16286 C.P. Hugo Fernando Bastidas Bárcenas.3 Sentencia de 1 de octubre de 2009, exp 16286. C.P. doctor Hugo Fernando Bastidas Bárcenas.Y, en cuanto a la proporcionalidad del gasto, ésta atiende a la magnitud que las erogaciones representandentro del total de la renta bruta (utilidad bruta) la cual, debe medirse y analizarse en cada caso, deconformidad con la actividad económica que se lleve a cabo, según la costumbre comercial para ese sector, detal manera que el rigor normativo cede ante los gastos reiterados, uniformes y comunes que se realicen, sinperjuicio de la causalidad y necesidad que también deben concurrir3.Conforme con lo anterior, a juicio de la Sala, no es procedente tratar como deducible, como lo propone lademandante, el dinero que le fue hurtado en camiones y planta, toda vez que tal situación carece de relacióncausal con la renta de PANAMCO y no es necesario para el desarrollo normal de su objeto social, en lostérminos del artículo 107 Ibídem.Ahora bien, con respecto a la deducción por pérdidas de activos, reguladas en el artículo 148 del E.T., sondeducibles las pérdidas sufridas durante el año o período gravable, concernientes a los bienes usados en elnegocio o actividad productora de renta, ocurridas por fuerza mayor; es decir, pérdidas de activos vinculadoscon el desarrollo de las actividades productoras de renta.

Sin embargo, esta Sala ha aclarado que la procedencia de esta deducción sólo recae sobre los activos fijos osobre los bienes usados en el negocio con carácter de permanencia.4

4 Sentencia del 10 de junio de 2010, expediente 16599, CP. William Giraldo Giraldo.

En el caso del hurto de dinero, en la sentencia del 26 de enero de 2009, expediente 15984, CP. Héctor RomeroDíaz, la Sala concluyó que no era deducible la pérdida o hurto de dinero en los términos del artículo 148 delE.T., porque dicho bien no tiene la finalidad de ser enajenado dentro del giro ordinario de los negocios.A juicio de la Sala, el dinero no puede ser considerado como un activo “susceptible de valoración para serenajenado dentro del giro ordinario del negocio, porque no tiene esa finalidad y el hecho de formar partedel patrimonio de una persona no cambia su naturaleza. Si bien, a través del dinero el contribuyente realizaoperaciones con el fin de producir renta, esa circunstancia evidencia que lo utiliza como medio de pago, nocomo un bien del cual espera obtener una utilidad.”

En consecuencia, al no ser el dinero un activo fijo, susceptible de ser enajenado dentro del giro ordinario delos negocios de la demandante, sino un medio de pago del cual el contribuyente espera obtener una utilidad,

17 of 38 DC0 - Información pública

no es posible considerar su pérdida como deducible en los términos del artículo 148 ibídem, razón que permiteinferir la improcedencia del cargo alegado.

SEGUNDO CARGO. IMPROCEDENCIA DE INGRESOS NO CONSTITUTIVOS DE RENTA NIGANANCIA OCASIONAL POR VALOR DE $ 394’050.708

PANAMCO señaló que el valor de las indemnizaciones que recibió por concepto de seguros de daño soningresos no constitutivos de renta, de conformidad con el artículo 45 del E.T. Explicó que con el producto delpago de las indemnizaciones recibidas por el hurto de camiones de reparto de su propiedad, PANAMCOadquirió otros vehículos que, si bien no tienen la calidad de los camiones de reparto que le fueron hurtados,hacen parte del rubro de vehículos y equipo de transporte. Dijo que la empresa cumplió con lo señalado en elart. 45 del E.T., porque destinó el valor de las indemnizaciones por seguro de daño a la adquisición de bienessemejantes a los asegurados. Por el contrario, la DIAN consideró que la actora no probó que los bienes queadquirió con el importe del pago de siniestros por parte de las aseguradoras fueran iguales o semejantes a losbienes objeto de seguro, ni que el total de la indemnización que recibió se haya destinado a la adquisición devehículos. Le corresponde a la Sala precisar el alcance del artículo 45 del E.T., específicamente en cuanto aqué se consideran bienes semejantes o iguales. Pues bien, el artículo 45 del E.T.5 dispone que el valor de lasindemnizaciones que se reciban en virtud de seguros de daño, en la parte que corresponda a daño emergente6,es un ingreso no constitutivo de renta ni ganancia ocasional.

5 ART. 45. Las indemnizaciones por seguro de daño. El valor de las indemnizaciones en dinero o enespecie que se reciban en virtud de seguros de daño en la parte correspondiente al daño emergente, es uningreso no constitutivo de renta ni de ganancia ocasional. Para obtener este tratamiento, el contribuyentedeberá demostrar dentro del plazo que señale el reglamento, la inversión de la totalidad de la indemnizaciónen la adquisición de bienes iguales o semejantes a los que eran objeto del seguro.

PAR.- Las indemnizaciones obtenidas por concepto de seguros de lucro cesante, constituyen enta gravable.6 El artículo 37 del Decreto 2595 de 1979 indica que, para los efectos del artículo 45 del E.T., se entiende porindemnización correspondiente al daño emergente los ingresos en dinero o especie percibidos por elasegurado para sustituir el activo patrimonial perdido, hasta concurrencia del valor asegurado; y porindemnización correspondiente al lucro cesante, los ingresos percibidos para sustituir una renta que elasegurado deja de realizar.

7 Definiciones tomadas del Diccionario de la Lengua Española.

Para considerar dichos ingresos como no gravados, el contribuyente debe demostrar que reinvirtió la totalidadde la indemnización recibida en la adquisición de bienes iguales o semejantes a los que eran objeto del seguro.Cuando la norma alude a las alocuciones iguales o semejantes, deberán entenderse, conforme a su significadoliteral, como aquella “Conformidad de algo con otra cosa en naturaleza, forma, calidad o cantidad”(igualdad), o como algo “que se asemeja o se parece a alguien o a algo” (semejanza).7

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 26De tal forma que el contribuyente tendrá la carga de probar que el valor de la indemnización recibida seinvirtió en la compra de bienes semejantes o parecidos a los que fueron objeto de seguro, tanto en sunaturaleza, forma, calidad o cantidad, so pena de que no sea aceptada su deducibilidad en los términos delartículo 45 ibídem.En ese contexto, la Sala procede a analizar el cargo, a partir de los siguientes hechos probados:

18 of 38 DC0 - Información pública

a) La demandante registró como ingresos no constitutivos de renta, en la declaración de renta del año1999, un valor de $ 404’767.000.8

8 Folio 89 del cuaderno de antecedentes.9 Certificado del 29 de junio de 2001, expedido la Gerente Nacional de Siniestros MAPFRE. Folios 85 y 86cuaderno de antecedentes.

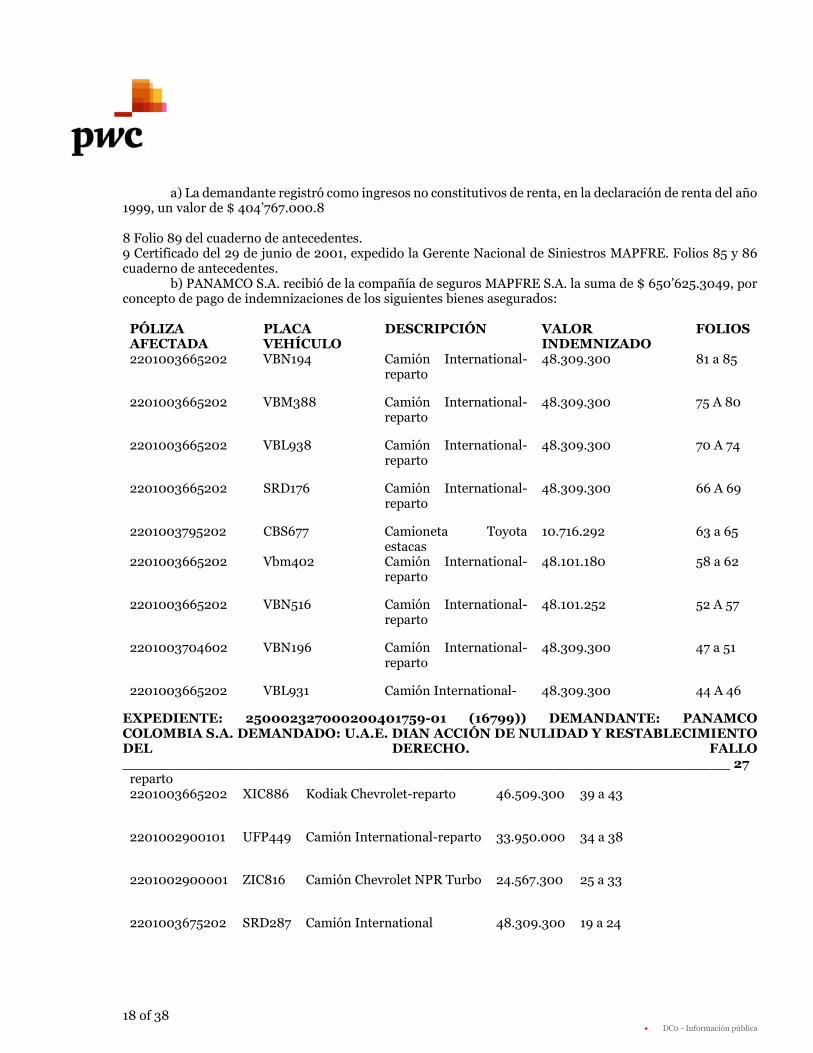

b) PANAMCO S.A. recibió de la compañía de seguros MAPFRE S.A. la suma de $ 650’625.3049, porconcepto de pago de indemnizaciones de los siguientes bienes asegurados:

PÓLIZAAFECTADA

PLACAVEHÍCULO

DESCRIPCIÓN VALORINDEMNIZADO

FOLIOS

2201003665202 VBN194 Camión International-reparto

48.309.300 81 a 85

2201003665202 VBM388 Camión International-reparto

48.309.300 75 A 80

2201003665202 VBL938 Camión International-reparto

48.309.300 70 A 74

2201003665202 SRD176 Camión International-reparto

48.309.300 66 A 69

2201003795202 CBS677 Camioneta Toyotaestacas

10.716.292 63 a 65

2201003665202 Vbm402 Camión International-reparto

48.101.180 58 a 62

2201003665202 VBN516 Camión International-reparto

48.101.252 52 A 57

2201003704602 VBN196 Camión International-reparto

48.309.300 47 a 51

2201003665202 VBL931 Camión International- 48.309.300 44 A 46

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 27

reparto2201003665202 XIC886 Kodiak Chevrolet-reparto 46.509.300 39 a 43

2201002900101 UFP449 Camión International-reparto 33.950.000 34 a 38

2201002900001 ZIC816 Camión Chevrolet NPR Turbo 24.567.300 25 a 33

2201003675202 SRD287 Camión International 48.309.300 19 a 24

19 of 38 DC0 - Información pública

2201003665202 VBN572 Camión international 28.985.580 16 a 18

2201003665202 AUG777 Camión International-reparto 23.220.000 11 a 15

2201003665202 VBN118 Camión International-reparto 48.309.300 7 A 10

TOTAL INDEMNIZADO 650.625.304

c) PANAMCO adquirió con el producto de las indemnizaciones que recibió por parte de MAPFRE, enel año gravable 1999, los siguientes bienes:

Fecha de adquisición No. De factura Folio Descripción Costo del bien

06-05-99 00237 119 Campero Toyota 50.505.000

14-08-99 00315 118 Camioneta Toyota burbuja 72.540.000

14-08-99 00316 117 Camioneta Toyota burbuja 72.540.000

02-06-99 008124 116 Motocicleta Susuki 7.408.400

28-09-99 14783 115 Motocicleta 9.063.60028-01-00 33211 114 Camioneta Nissan 65.341.000

08-10-99 11985 113 Camioneta Chevrolet Luv 21.455.490

06-07-99 00561 112 Automóvil Mazda Sedán 32.667.224

16-12-99 12162 111 Chevrolet Rodeo 39.852.000

01-02-00 03656 110 Campero Explorer 56.024.945

26-02-99 2343 109 Mazda 626 mecánico 32.660.001

TOTAL BIENES ACQUIRIDOS 460.058.110

d) De acuerdo con lo anterior, se observa que PANAMCO S.A. recibió durante el año gravable 1999por concepto de indemnizaciones por la

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 28

pérdida de camiones de reparto la suma de $ 650’625.304, de los cuales invirtió $ 460’058.110 en lacompra de camionetas, camperos, automóviles y motocicletas, y solicitó como ingreso no constitutivo de rentani ganancia ocasional la suma de $ 404’767.000.

20 of 38 DC0 - Información pública

De acuerdo con lo anterior, para la Sala, al igual que lo consideró el a quo, no se encuentra suficientementeacreditada la condición que el artículo 45 del E.T. establece, consistente en adquirir bienes iguales osemejantes a los que eran objeto de seguro, porque mientras que los bienes asegurados eran “camiones dereparto”, la demandante probó la adquisición de automóviles, camionetas, camperos y motocicletas, con elproducto de las indemnizaciones recibidas.Los bienes que adquirió la demandante con el producto de las indemnizaciones recibidas, tan sólo reúnen unacaracterística común a los bienes siniestrados: son vehículos automotores; pero en nada se asemejan o igualanlas características y el servicio que prestaban los camiones de reparto que le fueron hurtados.Adicionalmente, y como acertadamente concluyó el fallo apelado, la demandante tampoco probó que invirtióla totalidad de las indemnizaciones que recibió en el año 1999 por valor de $ 650’625.304, sino quesimplemente aportó soportes de que invirtió $ 460’058.110 en la compra de vehículos.De tal forma que es evidente que la demandante no acreditó las condiciones que el artículo 45 del E.T. señalapara considerar como ingresos no constitutivos de renta ni ganancia ocasional del año gravable 1999 lasindemnizaciones que recibió por el hurto de ciertos camiones de reparto, razón para confirmar la sentenciaapelada en este aspecto.

EXPEDIENTE: 250002327000200401759-01 (16799)) DEMANDANTE: PANAMCOCOLOMBIA S.A. DEMANDADO: U.A.E. DIAN ACCIÓN DE NULIDAD Y RESTABLECIMIENTODEL DERECHO. FALLO_________________________________________________________________ 29TERCER Y CUARTO CARGO. RECHAZO DE LAS DEDUCCIONES SOLICITADAS PORCORRECCIÓN MONETARIA, POR VALOR DE $ 4.420’328.642 Y POR DEPRECIACIÓN,AMORTIZACIÓN Y AGOTAMIENTO, POR VALOR DE $ 10.442.757.000La Sala considera pertinente analizar estos dos cargos en un solo acápite, pues la resolución del cargo de ladeducción por depreciación, amortización y agotamiento permitirá completar la solución del otro cargo.

a) Rechazo de la deducción por depreciación, amortización y agotamiento por valor de$ 10.442.757.000

PANAMCO COLOMBIA S.A. puso de presente que la DIAN rechazó el monto de $ 10.442’757.000, porconsiderar que dicho valor, a pesar de haber sido declarado por la sociedad como depreciación, se registrócontablemente como pérdida por retiro de activos fijos, maquinaria, equipo de transporte, envase y canastas.Dijo que desde el momento en que presentó la declaración de renta y complementarios, informó que el motivopara dar de baja unos bienes era su depreciación por obsolescencia o inutilidad, de conformidad con losartículos 128 y 129 del E.T.Sin embargo, la DIAN no encauzó su actuación a la verificación de los presupuestos de hecho contempladosen los artículos 128 y 129 del E.T., sino que se limitó a dar primacía a lo formal sobre lo sustancial, aldesconocer la realidad de la operación.Añadió que el hecho de no vender más gaseosas de la marca “TAI” generó la depreciación por obsolescenciadel envase respectivo, ya que el mismo no era factible utilizar el envase para la venta de otros productos. Porello, la empresa registró en la declaración de renta el gasto por depreciación glosado y, basada en el artículo129 del E.T., tomó el 100% del saldo faltante por depreciar del costo de dichos activos fijos.Por el contrario, la DIAN Indicó que como la glosa cuestionada no versaba sobre un registro contable porobsolescencia, sino sobre un registro por pérdida de retiro de activos fijos; maquinaria; equipo de transporte;envase y canastas y, corrección monetaria de activos fijos por valor de $ 7.250’905.615, la demandante, enatención al artículo 148 del E.T., debió probar la fuerza mayor o el caso fortuito.Dijo que como la actora en su oportunidad manifestó no poder probar la fuerza mayor o el caso fortuito,porque se equivocó al hacer el registro contable como pérdida de activo, debe tener en cuenta que lacontabilidad, conforme con la ley fiscal, es el medio de prueba idóneo de acuerdo con el artículo 772 del E.T.Es por ello que la DIAN, para verificar la forma en que la demandante contabilizó la pérdida discutida, partiódel comprobante contable No. 25350.

21 of 38 DC0 - Información pública

En relación con la utilización de la provisión por rotura de envases por valor de $ 3.191’849.847, precisó queel comprobante de contabilidad No. 2500807 del 31 de diciembre de 1998 evidencia que ésta se contabilizócomo un débito en la cuenta 5113 (5310 del PUC).Dijo que, de acuerdo con el Plan Único de Cuentas, en la cuenta 5113 se registra el valor de las pérdidas enque incurre el ente económico por la venta y retiro de bienes, tales como inversiones, cartera, propiedades,planta y equipo, intangibles y otros activos. En tanto que en el débito se registra el valor por la pérdida enventa de bienesIndicó que la actora registró como contrapartida (crédito) en la cuenta 1670 (1562 del PUC) el valor de $3.191’849.847. De acuerdo con la dinámica del PUC, en esta cuenta se registran envases y empaquesretornables utilizados para la distribución del producto objeto de las actividades del negocio, y la anotacióncrédito es por la venta o retiro de los envases y empaques. Es decir, para el contribuyente es una pérdida deactivos, conforme con el artículo 148 del E.T.Luego, agregó, el argumento de la actora de que existe un error contable, y de que la partida no correspondea pérdida de activos, sino a depreciaciones por obsolescencia de los bienes no es procedente, porque lacertificación delrevisor fiscal que aportó la actora para probar dicha situación, únicamente dice que el comprobante decontabilidad No. 25167 del 31 de diciembre y 25350 del 31 de diciembre de 1999 se registraron en la cuentaPUC 5160.Dijo que en este caso la DIAN no encontró los registros y los soportes contables de la operación discutida,razón por la que la certificación fiscal que aportó la actora no era una prueba válida de sus argumentos.Para resolver el cargo propuesto, la Sala resalta los siguientes hechos: