informes de secretaría:informe económico y comercial€¦ · la actual república de serbia se...

TRANSCRIPT

INFORME ECONÓMICO YCOMERCIAL

Serbia

Elaborado por la OficinaEconómica y Comercialde España en Belgrado

Actualizado a abril 2016

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 6

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 72.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 8

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 9

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 11

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 143.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 153.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 163.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 173.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 233.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 24

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 243.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 25CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 263.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 27CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 283.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 28

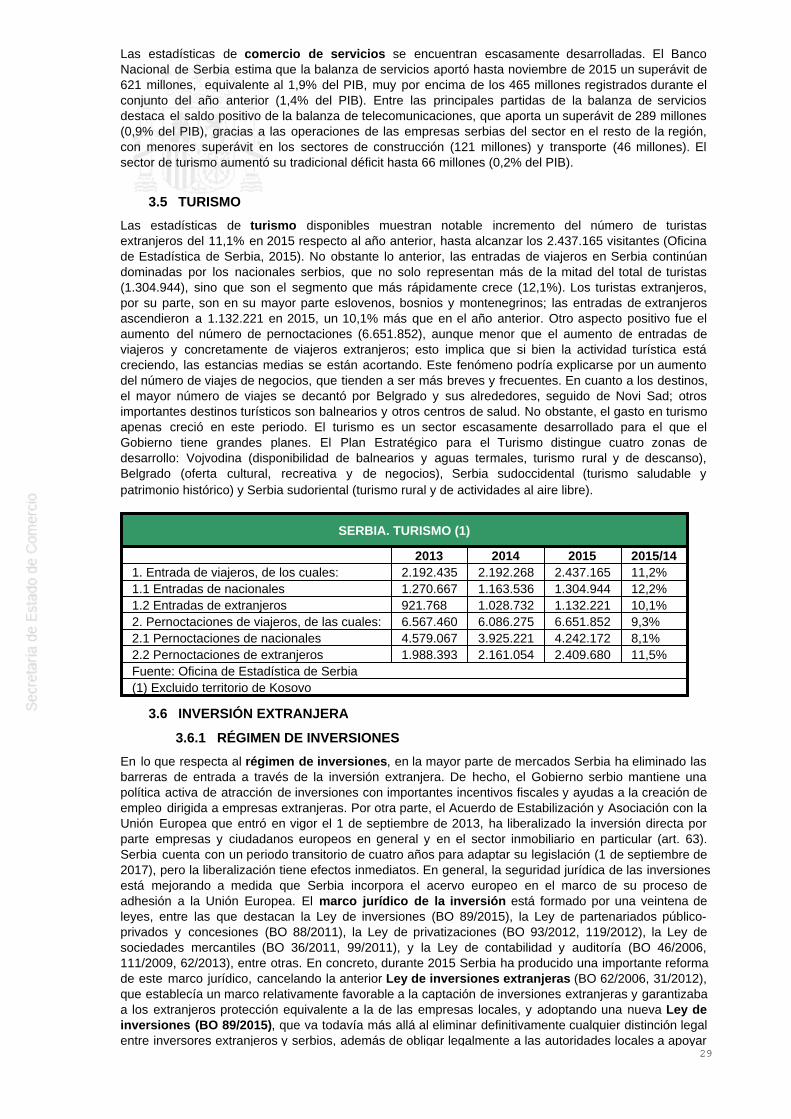

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 293.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 30CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 313.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 313.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 323.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 32

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 33CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 34CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 34

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 363.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 363.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 373.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 38

2

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 384.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 38

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 384.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 394.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 39

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42CUADRO 11: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 42CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 42

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 434.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 43

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 43CUADRO 14: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 44CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . . 44CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 44

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 45

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 454.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 464.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 464.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 474.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 48

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 484.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 49

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 505.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 50

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 505.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 51

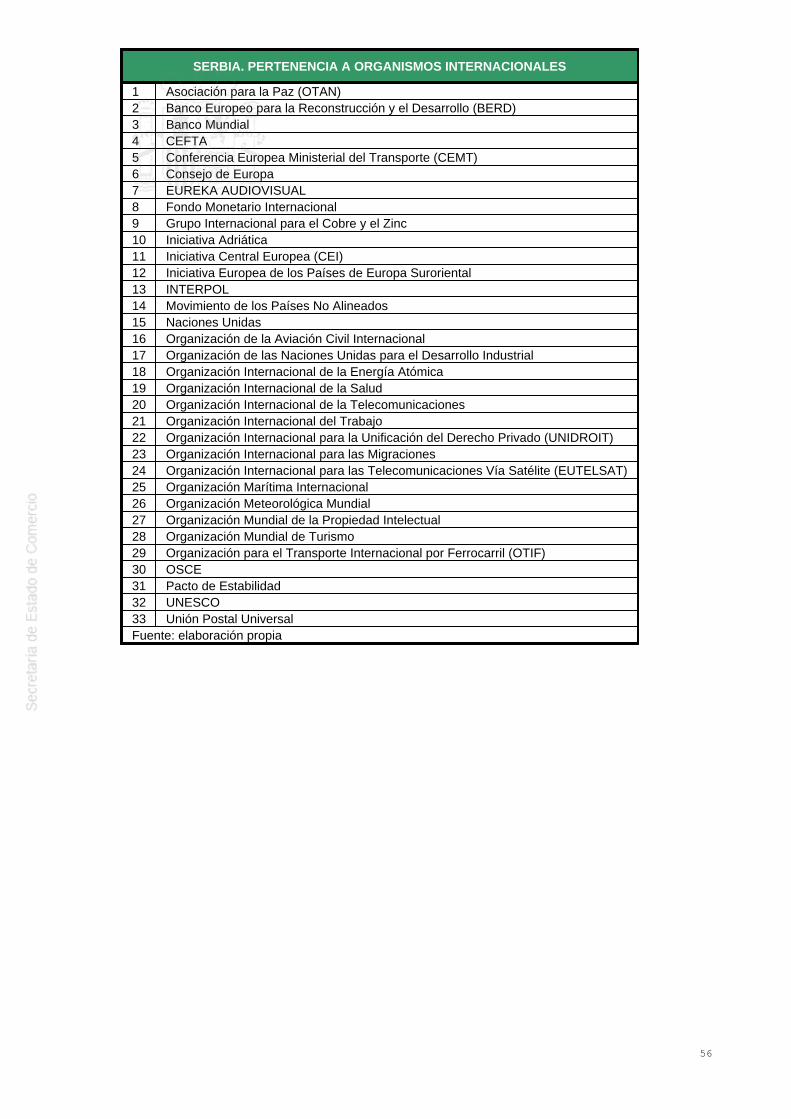

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 515.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 535.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 535.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 545.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 54

CUADRO 17: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 55

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Serbia se constituyó como entidad política autónoma bajo la autoridad otomana en 1815 yalcanzó la plena independencia en 1867. Durante su primer siglo de autogobierno adoptó lamonarquía como organización política, sucediéndose al frente del Estado las dinastíasObrenovic (1815-1842 y 1858-1903) y Karadjorjevic (1842-1858 y 1903-1941). En 1918 seestableció el Reino de los Serbios, Croatas y Eslovenos, que a partir de 1929 pasó adenominarse Yugoslavia. La ocupación alemana supuso la partición de Yugoslavia (1941-1945)y una sangrienta guerra civil, en la cual los partisanos comunistas de Josip Broz (Tito) seimpusieron a los milicianos monárquicos serbios (chetniks) y a los fascistas croatas (ustachas),estableciendo una república socialista y federal (1945-1990). La muerte de Tito (1980) trajo crecientestensiones entre Serbia y las otras repúblicas yugoslavas. El ascenso de Slobodan Milosevic a laPresidencia de Serbia y las victorias nacionalistas en las primeras elecciones democráticas (1990)condujeron a la rápida desintegración de una Yugoslavia federal reducida a Serbia y Montenegro,mediando sucesivos conflictos armados con Eslovenia (1991), Croacia (1991-1995) y Bosnia-Herzegovina (1992-1995), hasta la firma del Acuerdo de Paz de Dayton (1995). La represión desatadapor Milosevic sobre la insurrección armada de Kosovo todavía llevaría a una campaña de bombardeosde la OTAN sobre Serbia de 78 días (1999) y la administración temporal de este territorio por NacionesUnidas (UNMIK, 2000-2007). En 2000 una revolución democrática desalojó a Milosevic del poder. Ladesmembración de Yugoslavia se completaría con las declaraciones de independencia de Montenegro(2006) y de Kosovo (2008), esta última no reconocida por Serbia.

Marco constitucional. La actual República de Serbia se considera uno de los estados herederos deYugoslavia tras la disolución (constitucional) de la comunidad formada con Montenegro. La Constituciónde 2006 define a Serbia como una república parlamentaria con separación de poderes ejecutivo,legislativo y judicial. Los derechos dinásticos de la casa real serbia persisten en el Príncipe AleksandarKaradjorjevic, el cual participa en ocasiones en actos oficiales pese a la forma republicana de gobierno.

Jefe del Estado. El Presidente de la República (Predsednik Republike) es la máxima autoridad delEstado. Su titular se elige por sufragio universal directo para un mandato de 5 años, pudiendo servir unmáximo de dos mandatos. Sus poderes comprenden el mando supremo de las fuerzas armadas, elnombramiento del primer ministro con el consentimiento del parlamento y algunas competencias enpolítica exterior. El actual Presidente es el Sr. Tomislav Nikolic (Partido Progresista de Serbia, SNS),vencedor en las elecciones de mayo de 2012.

Poder ejecutivo. El Gobierno (Vlada) está formado por el Primer Ministro y los otros miembros de sugabinete. El Gobierno es responsable de proponer leyes y presupuesto al parlamento, de aplicar lasleyes y de ejecutar las políticas interior y exterior. El actual Gobierno está formado por una coalición deprogresistas (SNS) y socialistas (SPS) :

Primer Ministro: Aleksandar Vucic (SNS)Vice Primer Ministro primero y Ministro de Asuntos Exteriores: Ivica Dacic (SPS)Vice Primera Ministra y Ministra de Construcción, Transportes y Comunicaciones: ZoranaMihajlovic (SNS).Vice Primer Ministro y Ministro de Comercio, Turismo y Telecomunicaciones: Rasim Ljajic(Partido Socialdemócrata de Serbia, SDPS).Vice Primera Ministra y Ministra de Administración Públicas y Gobierno Local: Kori Udovicki(independiente).Ministro de Economía: Zeljko Sertic (SNS).Ministro de Finanzas: Dusan Vujovic (independiente).Ministra de Agricultura y Protección Medioambiental: Snezana Bogosavljevic (SPS).Ministro de Minería y Energía: Aleksandar Antic (SPS).Ministro de Justicia: Nikola Selakovic (SNS).Ministro del Interior: Nebojsa Stefanovic (SNS).Ministro de Defensa: Zoran Djordjevic (SNS).Ministro de Educación y Ciencia: Srdjan Verbic (independiente).Ministro de Sanidad: Zlatibor Zoncar (independiente).Ministro de Trabajo, Empleo, Veteranos y Asuntos Sociales: Aleksandar Vulin (MS).Ministro de Juventud y Deportes: Vanja Udovicic (SPS).Ministro de Cultura e Información: Ivan Tasovac (independiente).Ministro sin cartera para Integración Europea: Jadranka Joksimovic (SNS).

4

Ministro sin cartera para Situaciones de Emergencia: Velimir Ilic (Nueva Serbia).

Poder legislativo. La Asamblea Nacional (Skupština) es un cuerpo legislativo unicameral. Aprueba lasleyes y el presupuesto, nombra y cesa al Gobierno y ratifica los tratados internacionales. Está formadapor 250 diputados elegidos de forma proporcional para un mandato de cuatro años. La actual Presidentade la Asamblea Nacional es Maja Gojkovic (SNS). Tras las elecciones de 16 de marzo de 2014, losprincipales grupos parlamentarios y sus líderes son los que constan abajo. En las últimas eleccionesparlamentarias no obtuvieron representación parlamentaria otros movimientos históricos como el PartidoDemocrático de Serbia (DSS, Vojislav Kostunica) o el Partido Radical Serbio (SRS, Vojislav Seselj).Cabe mencionar también la existencia de distintos grupos, generalmente nacionalistas, conservadores oclericales como 1389, Dveri (Movimiento por la Vida de Serbia), Obraz y SNP NASI (MovimientoNacional Serbio). Las próximas elecciones legislativas están previstas para el 24 de abril de 2016.

Coalición del Partido Progresista de Serbia (SNS) con 158 diputados. Está formada por:Partido Progresista de Serbia (SNS, Aleksandar Vucic, 136 diputados y 48,4% de votos); PartidoSocial Demócrata de Serbia (SDPS, 10 diputados); Partido Nueva Serbia (6 diputados); yMovimiento Renovación de Serbia (6 diputados). El SNS es una agrupación conservadora que seconstituyó en 2008 por escisión del Partido Radical Serbio. En política interior, es un partidocentralista, socialmente conservador y reformista en lo económico. En política exterior, defiendetanto el ingreso en la Unión Europea como el mantenimiento de relaciones especiales con Rusia.Coalición del Partido Socialista de Serbia (SPS) con 44 diputados. Está formada por: PartidoSocialista de Serbia (SPS, Ivica Dacic, 25 diputados y 13,5% de votos); Partido de losPensionistas Unidos (12 diputados); y Partido Serbia Unida (7 diputados). El SPS es un partidoizquierdista y euro-escéptico. Heredero del régimen titoísta, surgió de la refundación de la Liga delos Comunistas de Serbia por Slobodan Milosevic en 1990.Coalición del Partido Democrático (DS) con 19 diputados. Está formada por: PartidoDemocrático (DS, Dragan Djilas, 17 diputados y 6,0% de votos); y otros con 2 diputados. El DSes una organización socialdemócrata. Fundado en 1990, representó uno de los principaleselementos de la oposición a Milosevic. En política interior, el DS es partidario de ladescentralización del estado. Defiende la adhesión a la Unión Europea y una relaciónconstructiva con Kosovo y con las repúblicas vecinas.Coalición del Partido Social Demócrata (SDS) con 18 diputados. Está formada por: PartidoSocial Demócrata (SDS, Boris Tadic, 12 diputados y 5,7% de votos); Liga de Social Demócratasde Vojvodina (LSV, 5 diputados); y otros con 1 diputado. El SDS es la plataforma del exPresidente de la República Boris Tadic. Se fundó en 2014 por escisión del DS.Alianza de los Húngaros de Vojvodina (VMSZ, Istvan Pasztor) con 6 diputados y 2,0% devotos. El VMSZ es un partido transversal que representa a la minoría nacional húngara.Acción Democrática de Sandzak (SDA, Sulejman Ugljanin) con 5 diputados y 1,0% de votos.Representa los intereses de la minoría bosniaca de la región de Sandzak.

Poder judicial. Serbia tiene un sistema judicial con tres niveles. En el inferior están los TribunalesBásicos y Superiores que ven los casos penales y civiles en primera instancia. En el intermedio seencuentra el Tribunal de Apelaciones. En el superior están el Tribunal Constitucional y el TribunalSupremo, órganos de última instancia. Además de los anteriores, existen órganos judicialesespecializados, tales como el Tribunal Administrativo o los Tribunales Mercantiles. Serbia sigue latradición de derecho civil, lo que significa que los tribunales interpretan la ley en lugar de regirse porsentencias precedentes.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El Gobierno de Serbia cuenta con distintos departamentos con responsabilidades económicas, entre losque destacan los referidos abajo. Las decisiones de mayor relevancia pueden requerir aprobación delConsejo de Ministros, órgano que toma las decisiones de forma colegiada. En ocasiones los asuntoseconómicos que requieren debate previo se someten al Comité Económico del Gobierno, en el cualparticipan solo Ministros con competencias económicas, antes de presentarse a deliberación yaprobación en el Consejo de Ministros. El Gobierno también puede disponer de asesores externos enmaterias de especial complejidad.

Ministerio de Economía: encargado de proponer la política económica general. Controla laAgencia de Desarrollo Regional de Serbia (RAS), la Agencia de Privatizaciones, el Fondo deDesarrollo, la Agencia de Supervisión de Quiebras (AOB), el Registro Mercantil (SBRA), laAgencia Nacional para el Desarrollo Regional, la Agencia de Seguro de Crédito a la Exportación(AOFI), etc.Ministerio de Finanzas: responsable de la elaboración del presupuesto, del control del gastopúblico y de la política tributaria. De este departamento dependen la Administración de Aduanas,la Administración Tributaria, la Administración de Deuda Pública, el Tesoro, la Administración de

5

Tabacos, la Administración para la Prevención del Blanqueo de Capitales, la Administración deJuegos de Azar, etc.Ministerio de Comercio, Turismo y Telecomunicaciones: de este departamento dependen losservicios de inspección de mercados, protección del consumidor, etc. También es responsable dela negociación de acuerdos comerciales.Ministerio de Construcción, Transportes e Infraestructuras: establece las prioridades enmateria de infraestructuras de transporte. De este Ministerio dependen las sociedades estatalesFerrocarriles de Serbia, Carreteras de Serbia, Corredores de Serbia, puertos y aeropuertos, etc.Ministerio de Minería y Energía: encargado del desarrollo de fuentes alternativas de energía yde la planificación de las infraestructuras energéticas. Supervisa el funcionamiento de lasempresas energéticas estatales como Srbijagas, EPS, etc.Ministerio de Agricultura y Protección Medioambiental: responsable de la política dedesarrollo rural. Este departamento controla el servicio de inspecciones veterinarias yfitosanitarias.

Para las empresas que contratan con entidades públicas es importante conocer bien la organizacióninterna de las administraciones públicas. En esta cuestión el marco normativo básico está dado porla Ley de la Administración del Estado (BO 79/2005, 101/2007, 95/2010 y 99/2014) y por la Ley deEmpleados Públicos (BO 79/2005, 81/2005, 83/2005, 64/2007, 67/2007, 116/2008, 104/2009 y99/2014). Dentro de un Ministerio de la administración nacional, los principales cargos serían lossiguientes:

Ministro. Cada Ministerio del Gobierno de Serbia está encabezado por el Ministro del ramo,máximo representante del departamento, y responsable de emitir decisiones y reglamentos sobretodos los asuntos de su ámbito competencial. El Ministro tiene derecho a nombrar variosAsesores Especiales, que normalmente son tres, según lo estableza un acto del Gobierno paracada departamento ministerial.Secretarios de Estado. Cada Ministerio puede tener uno o varios Secretarios de Estado, que senombran a propuesta del Ministro correspondiente y son responsables ante el mismo. Se trata deun funcionario nombrado y destituido por decisión del Gobierno y a propuesta del Ministro del quedepende. Cuando un Ministerio tiene varios Secretarios de Estado, el Ministro autoriza a uno deellos a sustituirle durante sus ausencias.Asistentes del Ministro. Cada Ministerio puede tener uno o varios Asistentes del Ministro, quenormalmente se encargan de un área de trabajo específica. Se trata de un cargoaproximadamente equivalente al de Director General en la Administración española. Se nombranpor el Gobierno a propuesta del Ministro del ramo para un periodo de cinco años. Sus funcionesestán recogidas en la Ley de Empleados Públicos. Otros cargos. Todos los demás puestos en la administración públicas que no son denombramiento directo por el Gobierno se clasifican por títulos, en función de la complejidad,responsabilidad, conocimientos necesarios, habilidades y condiciones del puesto de trabajoconcreto. En general, estos puestos se clasifican, de mayor a menor jerarquía, como asesor dealto rango, asesor independiente, asesor, asesor junior, asociado, asociado junior, oficial ysuboficial. Los puestos en la administración que no son de nombramiento directo por el Gobiernoserbio suelen estar ocupados por funcionarios. De acuerdo con la Ley de la Administración delEstado (art. 84), para que un funcionario pueda trabajar en las administraciones serbias debeaprobar antes un examen estatal, según lo establecido en la Ley de Empleados Públicos. Esteexamen es relativamente básico y de carácter general, requiriendo conocimientos de: derechoconstitucional serbio, organización básica de la Unión Europea, organización de la administracióndel Estado serbio, derecho del trabajo y trabajo administrativo de oficina.

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

Serbia mantiene una importante dependencia del sector primario, que supone un 8,8% del valorañadido bruto de su economía (Oficina de Estadística de Serbia, 2014). Tanto la agricultura como laminería son sectores clave para el empleo y la generación de divisas.

Agricultura y ganadería. En la actualidad la agricultura aporta el 7,7% del valor añadido bruto. Hastahace pocos años la agricultura era el principal sector exportador de Serbia y el único en que este paísregistraba superávit comercial. No obstante se trata todavía de una actividad volátil, con un bajo nivel detecnología aplicada y altamente vulnerable a las condiciones climatológicas. La producción vegetal seconcentra en Vojvodina y en las llanuras panonias, aunque también son prominentes regiones agrícolas

6

las de Macva, Pomoravlje, Tamnava y Jablanica. La superficie agrícola de Serbia asciende a 3,4millones de hectáreas, de las que 2,5 millones corresponden a superficie cultivable y 0,9 millones apraderas, pastos y tierras en barbecho (Oficina de Estadística de Serbia, Censo Agrícola, 2012). El71,5% de esta superficie se dedica a cereales (maíz, 57,0%; trigo, 35,1%; cebada, 4,7%), el 16,0% acultivos industriales, el 10,7% a forrajes y el 1,4% a legumbres y frutas. Existe una gran diversidad en lasexplotaciones agrícolas, que van desde las granjas familiares a las cooperativas, pasando por lasempresas agrícolas públicas y las grandes de holdings alimentarios. Serbia es un importante productorde ciruelas y frambuesas, destacando también el cultivo de maíz, girasol, remolacha azucarera, soja,patatas y manzanas. El país cuenta también con 56.000 hectáreas de viñedo, que producen 230millones de litros anuales. Destacan las regiones vinícolas de Vrsac, Zupa, Fruska Gora y Topola. En loque respecta a la ganadería, Serbia cuenta con 2,0 millones de unidades de ganado equivalentes. Lacabaña está formada por 3,4 millones de porcino; 1,7 millones de ovino y 0,9 millones de bovino.Predominan las granjas de aves de corral, con 26,7 millones de animales (13,1 millones de pollos deengorde y 8,4 millones de gallinas ponedoras). No obstante, la producción de sector ganadero seencuentra en declive desde que en 2009 una ley restrictiva del uso de organismos genéticamentemodificados, la cual ha reducido drásticamente la rentabilidad de las explotaciones. En cuanto a laspolíticas públicas, el Gobierno serbio impulsa activamente el desarrollo del sector agrícola. Haintroducido legislación de modo que al menos el 5% del presupuesto anual debe dedicarse a ayudas aeste sector para la producción, la modernización de instalaciones, el desarrollo rural, la introducción deestándares de calidad y medioambientales, etc. La maquinaria agrícola es en su mayor parte importada,ya que la producción local es reducida y de escasa calidad. En los últimos años Serbia estáaprovechando su fortaleza agrícola para desarrollar una incipiente industria agroalimentaria.

Minería. La minería aporta el 1,1% del valor añadido bruto. El principal recurso natural de Serbia es elcarbón. Las reservas de lignito de Serbia se estiman en 13.350 millones de toneladas, de las cuales el92% se considera de baja calidad (Ministerio de Energía, Desarrollo y Protección Medioambiental,National Renewable Energy Action Plan, 2013). La producción nacional cubre aproximadamente el97,5% de la demanda de carbón, que supone 53 millones de toneladas al año (2011). El principalproductor de carbón es la empresa eléctrica estatal Elektroprivreda Srbije (EPS), que utiliza este recursofósil para alimentar sus plantas térmicas. Las principales minas de carbón se encuentran en las cuencasde Kostolac y Kolubara, áreas densamente pobladas con numerosos terrenos agrícolas, carreteras ycursos de agua, todo lo cual limita sus posibilidades de crecimiento. Serbia cuenta también con una delas mayores reservas de cobre de Europa en torno a las ciudades de Bor y Majdanpek. Estas minasson explotadas por la empresa estatal RTB Bor. Después de dos décadas de abandono y varios intentosde privatización fallidos, RTB Bor es una empresa en ascenso, gracias a las inversiones en lamodernización de sus instalaciones metalúrgicas realizadas en los últimos años. También cabe destacarlas reservas de litio de la región de Jadar, estimadas en 125,3 millones, lo que convierte a esteyacimiento en uno de los mayores de Europa. La empresa austro-británica Rio Tinto ha realizadodiversos estudios para analizar la rentabilidad de este yacimiento, que todavía no se explotacomercialmente. La empresa considera que cuando Jadar opere a pleno rendimiento podría satisfacerel 20% de la demanda mundial de litio.

2.1.2 SECTOR SECUNDARIO

El sector secundario supone en torno al 25,0% del valor añadido bruto de la economía serbia (Oficinade Estadística de Serbia, 2014).

Manufacturas. Aporta el 15,7% del valor añadido bruto. El sector industrial serbio se vio muy afectadopor la fragmentación de la cadena de suministro que supuso la desaparición de Yugoslavia. En laactualidad la industria serbia destaca por la fabricación de medicamentos, metales básicos, automóviles,neumáticos y mobiliario y otros productos de madera. Se trata de un sector que todavía concentra unvolumen importante de empresas públicas de grandes dimensiones y variable eficiencia. Incluso en lasempresas cuya actividad es económicamente viable, la falta de inversiones de las últimas dos décadasha degenerado en tecnologías y equipos obsoletos, escasez de materias primas, exceso de mano deobra y falta de capital circulante para operar. La utilización media de las fábricas en Serbia es tan sóloligeramente superior al 50%. No obstante lo anterior, la entrada de inversión directa de la Unión Europeaestá revitalizando el sector y Serbia está ganando importancia como exportador en muchos capítulosindustriales.

Energía. El sistema eléctrico está controlado por la empresa estatal Elektroprivreda Srbije (EPS), la cualse encarga de la generación, distribución y suministro de electricidad, con una capacidad instalada de8.359 MW. La red de transmisión está operada por la compañía estatal Elektromreza Srbije (EMS). Lageneración neta de energía es de aproximadamente 35.400 millones de KW/h, ligeramente superior alos 29.000 millones de KW/h consumidos. La capacidad instalada es de 8,83 GW, lo que coloca a Serbia

7

en el puesto 61 del ranking mundial. La mayor parte de la electricidad consumida por Serbia procede deplantas térmicas alimentadas por lignito local (5.171 MW; 61,8% del total), entre las que destacanKostolac (TE-KO) y Nikola Tesla (TENT), ambas propiedad de EPS. Estas plantas están basadas entecnología importada de Estados Unidos en los años cincuenta y apenas han recibido mantenimiento enlas dos últimas décadas, por lo que el sistema de generación está necesitado de importantesinversiones. Dadas las reticencias de la Unión Europea a financiar la ampliación de estas instalaciones,altamente contaminantes, Serbia ha recurrido al apoyo de China para avanzar su programa demodernización. En diciembre de 2014 China concedió un préstamo a Serbia de USD 608,26 millonespara la instalación de 350 MW en Kostolac y la ampliación de la mina de lignito de Drmno. El resto de lageneración eléctrica procede de plantas hidroeléctricas (2.835 MW; 22,9%) y plantas basadas en gasnatural (353 MW; 4,2%) (Departamento de Comercio de EE.UU, 2013).

Construcción. La construcción es una de las ramas de actividad que más ha crecido en los últimosaños, debido a la necesidad de reconstruir las infraestructuras y el parque de viviendas. Su expansiónse ha visto impulsada por el crecimiento de la demanda de edificios residenciales, hoteles, centros denegocios, centros comerciales, naves industriales y todo tipo de obras de ingeniería civil. Se estima queel sector cuenta con alrededor de 11.500 empresas (13,1% del total) y casi 117.00 trabajadores (11,8%del total). No obstante, su desarrollo está condicionado por las restricciones de crédito del sector privadoy la necesidad de contar con financiación internacional para muchos proyectos de obra pública.

2.1.3 SECTOR TERCIARIO

Los servicios representan el 50,4% del valor añadido bruto de la economía serbia.

Comercio mayorista y minorista. Los ingresos del sector de la distribución comercial rondan los 3.299millones de euros, lo que no resulta una cifra relativamente baja para el tamaño de la economía y queprobablemente se explica por la limitada capacidad adquisitiva de los consumidores y la importancia dela economía informal. La red de comercios minoristas comprende alrededor de 96.918 establecimientos,de los cuales solo el 40% corresponde a establecimientos de alimentación (supermercados, hipermercados y cash & carry), frente a una media del 80% en la Unión Europea (Departamento deComercio de EEUU, 2013; National Business Review, diciembre de 2015). La distribución comercial havivido numerosas transformaciones en los últimos años, convirtiéndose en uno de los más dinámicos dela economía. Se trata de un sector relativamente concentrado Los operadores dominantes han tratadode prepararse en los últimos años frente a la previsible entrada de nuevos competidores mediante unacampaña de fusiones y adquisiciones. En la actualidad el principal operador es el grupo belga Delhaize,propietario de los establecimientos Tempo y Maxi. El segundo actor del mercado es el grupo croataAgrokor, que controla las marcas Mercator, Idea y Roda. La competencia local está liderada por lasempresas Univerexport y DIS. Estas cuatro cadenas controlan el 70% del mercado, cuota que se elevahasta el 87% si se tienen en cuenta las primeras 25 empresas del sector, entre las cuales destacanVeropoulos, Metro o Les Mousquetaires. Un elemento a considerar es que muchas de estas empresasde distribución se están expandiendo rápidamente por distintos mercados de los Balcanes, lo quesupone la integración de las cadenas de suministro a escala regional. Los analistas esperan que elsector avance todavía más en su consolidación en los próximos años, proceso que aumentaría elatractivo para cadenas internacionales como Tesco, Carrefour o Lidl que hasta ahora se han mantenidoal margen del mercado. Serbia cuenta con 42 metros cuadrados de superficie comercial por 1.000habitantes, frente a 18 en Croacia y 23 en la República Checa, lo que confirma su atractivo comodestino de inversión en el sector comercio. La entrada de cadenas como Kika, Merkur o Brickolage estádinamizando la actividad de distribución. IKEA, Lidl o Spar han anunciado planes para instalarse enSerbia en los próximos dos años. Este fenómeno probablemente se traducirá en una mayorcompetencia, mejores servicios y menores precios.

Telecomunicaciones. El mercado de las telecomunicaciones de Serbia está abierto a lacompetencia desde 2010. El regulador de este mercado es la Agencia de ComunicacionesElectrónicas (www.ratel.rs), la cual se encarga de promover la competencia en el sector, regular elacceso a las distintas redes, otorgar las licencias a los operadores y fijar las tarifas reguladas. El sectorde telecomunicaciones genera en Serbia unos ingresos aproximados de 1.500 millones de euros(RATEL, An Overview of the Telecom Market in Serbia in 2013), de los cuales la mayor partecorresponde a telefonía móvil (56,6%), seguido de telefonía fija (21,0%) e internet (11,9%). El principaloperador del mercado de telecomunicaciones es la compañía Telekom Srbija, empresa pública quegestiona la red terrestre de telefonía y cuenta con actividades en otros países de la región, comoBosnia-Herzegovina y Montenegro.

Hoteles y restauración. Se trata de un sector en pleno desarrollo, debido a la carencia de plazashoteleras para acomodar el crecimiento del turismo en las principales ciudades. Los destinos más

8

populares son las ciudades de Belgrado, Novi Sad y Nis, mientras que los destinos rurales siguenteniendo un público reducido. La facturación del sector es de aproximadamente 350 millones anuales.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Tras dos décadas de abandono, Serbia está acometiendo importantes inversiones en susinfraestructuras económicas con vistas a impulsar la competitividad y el crecimiento. La financiaciónde estas inversiones suele correr a cargo de instituciones como el Banco Mundial, BERD o BEI o de laUnión Europea a través de las donaciones del Instrumento Preadhesión (IPA). Otros donantesbilaterales son Rusia, China, Alemania (KfW), Italia, República Checa, Grecia, Azerbaiyán, Abu Dhabi oKuwait. En algunos casos el Gobierno serbio aporta cierta cofinanciación. No obstante, debido a suactual política de consolidación fiscal, el Gobierno serbio está impulsando la participación del sectorprivado en la financiación de estas infraestructuras mediante acuerdos público-privados (PPP) oconcesiones.

Infraestructuras de transporte. La configuración de la red de transportes de Serbia está condicionadapor su carácter de estado sin acceso al mar y de tránsito entre Europa central y el Mediterráneo orientaly Turquía. Las principales vías de comunicación internas por carretera y ferrocarril discurren a través delpaso que condice de Belgrado a Nis a través de los valles del Zapadna Morava y del Juzna Morava. Ensu condición de país candidato, Serbia está adoptando de forma progresiva el acervo europeo enmateria de Redes Trans-Europeas de Transporte (TEN-T). Más información sobre el desarrollo de estasredes en los Balcanes puede encontrarse en el Observatorio del Transporte deEuropa Sudoccidental (www.seetoint.org).

Las mejores fuentes para conocer las prioridades de desarrollo de las infraestructuras de transporte esel Plan Maestro General de Transporte (2010), así como el más reciente Libro de Proyectos delMinisterio de Construcción, Infraestructuras y Transportes (Book of Projects, 2015,www.mgsi.gov.rs). Este último documento recoge los proyectos que el Gobierno serbio considera deinterés general, aunque no especifica la fecha de ejecución ni la fuente de financiación. De acuerdo conesta fuente, Serbia necesita invertir 22.000 millones de euros en infraestructuras de transporte hasta2027, de los cuales 14.349 millones corresponden a la construcción de nuevas infraestructuras y 7.833al mantenimiento de las existentes. La planificación de las inversiones en infraestructuras de transportecorresponde al Ministerio de Construcción, Transporte e Infraestructuras. Los proyectos de inversión ensí suelen ser gestionados por empresas públicas dependientes de dicho departamento.

La red de carreteras de Serbia cuenta con unos 40.845 kilómetros de longitud, de los cuales 640 kmcorresponden a autopista y los restantes a vías de inferior categoría. Debido al relieve accidentado deSerbia, pueden encontrarse en estas carreteras un gran número de puentes y túneles. Aunque esta redse ha beneficiado de una importante inversión en los últimos años, todavía presenta importantesdeficiencias debido a su diseño con pendientes pronunciadas, falta de balizamiento, elevadadegradación del pavimento, etc. Muchas carreteras tienen únicamente dos carriles. La velocidad mediade circulación es bastante reducida, lo que limita la capacidad de los corredores logísticos. Lasinversiones más recientes se han producido en el Corredor X de la TEN-T (Hungría-Serbia-Macedonia) ysus ramales de conexión con Bulgaria. Las inversiones planeadas a medio plazo incluyen el desarrollodel tramo serbio del Corredor XI (Rumanía-Serbia-Montenegro), si bien esta infraestructura no pertenecea la TEN-T y no se beneficiaría de apoyo europeo. El Gobierno serbio estudia construir este tramomediante concesión. Otra inversión relevante es el programa de rehabilitación de carreteras 2015-2019.El acuerdo de financiación se cerró en mayo de 2015, con coste total de 400 millones, de los cuales 274millones serán aportados por BEI (100 mill.), BERD (100 mill.) y Banco Mundial (74 mill.) y los restantes116 millones serán cofinanciados por el Gobierno serbio. Este proyecto incluye la licitación de hasta 55tramos de carretera. Se estima que 367 millones se dedicarán a trabajos y otros 23 millones a soporte yasistencia técnica. El mantenimiento de la red nacional de carreteras es competencia de la empresapública Putevi Srbije (www.putevi-srbije.rs), mientras que la construcción de las nuevas autopistas esresponsabilidad de Koridori Srbije (www.koridor10.rs). El Gobierno serbio ha anunciado su intenciónde fusionar ambas compañías, pero dicho fusión se ha aplazado en varias ocasiones.

La red de ferrocarriles de Serbia se extiende por 3.809 kilómetros. Las principales líneas se extiendena lo largo del eje norte-sur, que se corresponde con el Corredor X de la TEN-T. En términos generales,está infraestructura ferroviaria se encuentra obsoleta y es ineficaz, con velocidades medias inferiores a60 km/h. Entre las inversiones destacadas de los últimos años destaca el acuerdo de agosto de 2012con Rusia para la financiación de obras y suministros por 800 millones de dólares. Este acuerdo cubre laentrega de locomotoras diésel (DMU) (100 millones de euros), la reconstrucción de seis tramos del

9

Corredor X (55 millones) y de la línea entre Belgrado y Bar (200 millones) y la construcción de una líneaentre Valjevo y Loznica en Serbia occidental (275 millones). Parte de estas inversiones están todavía enejecución o pendientes de licitar. El mantenimiento y ampliación de la red de ferrocarriles escompetencia del holding público Zeleznice Srbije (www.zeleznicesrbije.rs). Este holding, a través desus tres filiales, es responsable tanto de operar los servicios de pasajeros y mercancías como degestionar las infraestructuras. El Gobierno serbio ha anunciado la reestructuración de esta empresa,bajo el asesoramiento del Banco Mundial, con el objetivo de adecuar su funcionamiento al acervoeuropeo, además de limitar las pérdidas generadas por el servicio ferroviario.

Serbia cuenta además con varios puertos fluviales. En sus 1.395 km de vías navegables destaca elcurso del Danubio (588 km), que es completamente navegable en su paso por Serbia y permite lacomunicación fluvial entre Europa central y el Mar Negro, además del Zapadna Morava (308 km), JuznaMorava (295 km) y Sava (206 km), el último de los cuales comunica Serbia con Croacia y Bosnia-Herzegovina. La empresa pública Plovput (www.plovput.rs) opera varios de estos puertos, aunquetambién existen algunas instalaciones privadas.

El principal aeropuerto internacional de Serbia es el Aeropuerto Nikola Tesla deBelgrado (www.beg.aero). Este aeropuerto gestiona alrededor de cuatro millones de viajeros por año yviene experimentando un rápido crecimiento en los últimos dos años, con la apertura de un gran númerode rutas a capitales de Europa del este. Las autoridades han anunciado planes para ampliar lacapacidad de este aeropuerto, incluida la construcción de una nueva terminal. Esta ampliación seacompañaría de la entrada de un socio privado mediante privatización o concesión. En enero de 2016 elGobierno serbio estableció el holding Aerodromi Srbije para integrar la explotación de la red deaeropuertos periféricos, que hasta entonces eran gestionados por entidades plenamenteindependientes. Esta red está formada por el aeropuerto internacional de Nis (Konstantin Veliki,www.nis-aiport.com), que actualmente apenas tiene actividad, por otro aeropuerto civil de menoresdimensiones en Bor, por 16 aeropuertos deportivos y por los aeropuertos de uso mixto civil-militar deBatajnica, Kraljevo y Uzice.

Infraestructuras de telecomunicaciones. El mercado de las telecomunicaciones de Serbia estáabierto a la competencia desde 2010. El regulador de este mercado es la Agencia deComunicaciones Electrónicas (www.ratel.rs), la cual se encarga de promover la competencia en elsector, regular el acceso a las distintas redes, otorgar las licencias a los operadores y fijar las tarifasreguladas. El sector de telecomunicaciones genera en Serbia unos ingresos aproximados de 1,5 milmillones de euros (RATEL, An Overview of the Telecom Market in Serbia in 2013), de los cuales lamayor parte corresponde a telefonía móvil (56,6%), seguido de telefonía fija (21,0%) e internet (11,9%).El principal operador del mercado de telecomunicaciones es la compañía Telekom Srbija, empresapública que gestiona la red terrestre de telefonía y cuenta con actividades en otros países de la región,como Bosnia-Herzegovina y Montenegro. Actualmente se encuentra en proceso de privatización parcial.En el mercado de telefonía fija los operadores autorizados son Telekom Srbija; Telenor, empresanoruega que adquirió la segunda licencia terrestre en 2010; Orion Telekom, que ofrece telefonía fijainalámbrica desde 2009; y SBB, operador de cable que obtuvo una licencia en 2012. La telefonía fijacuenta con 2,9 millones de líneas y una tasa de penetración del 40,9%. El mercado de telefonía móvilcuenta con 9,2 millones de líneas y una tasa de penetración del 128,1%. Los principales operadores sonTelekom Srbija (MTS); Telenor, que adquirió la compañía Mobi63 en 2006; y Mobilkom Austria (VIP).Serbia cuenta también con más de 5,7 millones de abonados a internet y 1,5 millones de abonados aservicios de cable.

Infraestructuras energéticas. El sistema eléctrico está controlado por la empresa estatalElektroprivreda Srbije (EPS, www.eps.rs), la cual se encarga de la generación, distribución ysuministro de electricidad, con una capacidad instalada de 8.359 MW. La red de transmisión estáoperada por la compañía estatal Elektromreza Srbije (EMS, www.ems.rs). La generación neta deenergía es de aproximadamente 35.400 millones de KW/h, ligeramente superior a los 29.000 millones deKW/h consumidos. La capacidad instalada es de 8,83 GW, lo que coloca a Serbia en el puesto 61 delranking mundial. Serbia es miembro de la Comunidad Energética (www.energy-community.org)establecida entre la Unión Europea y Albania, Bosnia-Herzegovina, Macedonia, Moldavia, Serbia,Ucrania y Kosovo. En aplicación del Acuerdo Energético de 25 de octubre de 2005, todos los mercadoseléctricos de la región están abiertos a la competencia exterior.

La mayor parte de la electricidad consumida por Serbia procede de plantas térmicas alimentadas porlignito local (5.171 MW; 61,8% del total), entre las que destacan Kostolac (TE-KO) y Nikola Tesla(TENT), ambas propiedad de EPS. Estas plantas están basadas en tecnología importada de EstadosUnidos en los años cincuenta y apenas han recibido mantenimiento en las dos últimas décadas, por loque el sistema de generación está necesitado de importantes inversiones. Dadas las reticencias de la

10

Unión Europea a financiar la ampliación de estas instalaciones, altamente contaminantes, Serbia harecurrido al apoyo de China para avanzar su programa de modernización. En diciembre de 2014 Chinaconcedió un préstamo a Serbia de USD 608,26 millones para la instalación de 350 MW en Kostolac y laampliación de la mina de lignito de Drmno. El resto de la generación eléctrica procede de plantashidroeléctricas (2.835 MW; 22,9%) y plantas basadas en gas natural (353 MW; 4,2%) (Departamento deComercio de EE.UU, 2013).

Las energías renovables apenas se han desarrollado en Serbia, si bien tienen un importante potencialde crecimiento a medio plazo dado que el actual mix energético resulta ineficiente, intensivo enemisiones contaminantes y costoso en términos de importaciones. El Gobierno ha elaborado un PlanNacional de Energías Renovables (2013), alineado con la Directiva 2008/29/EC de la Unión Europea,conforme al cual pretende reducir la dependencia energética de Serbia de fuentes fósiles. Este Planpretende elevar la producción de las energías renovables del 21,2% (2009) al 27% en 2020. El Gobiernoestima que el mayor potencial de desarrollo corresponde a la biomasa (65% sobre la capacidad total delas renovables), la energía hidroeléctrica (15%) y la energía solar (12%).

La demanda de petróleo de Serbia asciende a 80.000 barriles/día, de los cuales 19.720 barriles/día secubren con producción nacional (Departamento de Energía de Estados Unidos, 2012). Las reservasprobadas ascienden a 80 millones de barriles, lo que sitúa a Serbia en el puesto 69 del ranking mundial(España se encuentra en el puesto 61). El principal productor y distribuidor es Naftna Industrija Srbije(NIS), empresa controlada por la compañía rusa Gazprom que cuenta con refinerías en Pancevo y NoviSad.

Las reservas de gas natural de Serbia se estiman en 1,7 mil millones de pies cúbico. En la actualidadSerbia consume 83.700 millones de pies cúbicos. Si bien la producción nacional (a cargofundamentalmente de NIS) se ha multiplicado por cinco en los últimos cinco años, apenas supone el23% del consumo. El grueso del gas natural consumido se importa mediante contratos de largo plazosuscritos con la empresa rusa Gazprom, proveedor exclusivo de Serbia. Las transacciones se articulan através de la compañía instrumental Yugorosgaz. La empresa estatal Srbijagas controla latransmisión, distribución y comercialización en el mercado interior, asumiendo también el papel desuministrador de último recurso. Srbijagas es una empresa pública altamente deficitaria cuyareestructuración ha sido solicitada repetidamente por la Comunidad Energética, la Unión Europea, elFondo Monetario Internacional y el Banco Mundial, entre otras instituciones. La red de gas natural deSerbia cuenta con un único punto de entrada en la frontera con Hungría, contando con una extensiónhacia Bosnia-Herzegovina. La Unión Europea está impulsando la construcción de una nuevainterconexión con Bulgaria, con capacidad de operar en doble sentido, en el marco de la Red Trans-Europea de Energía. Los planes de ampliación de la red nacional de gas natural han quedado ensuspenso tras anunciar Rusia en 2014 el abandono del gasoducto South Stream. Cabe recordar que en2009 Serbia y Gazprom firmaron un acuerdo para la construcción del tramo serbio (Juzni Tok), según elcual la sociedad suiza South Stream Serbia AG, participada al 51% por Gazprom y al 49% porSrbijagas, se encargaría de construir y operar el gasoducto y las instalaciones de almacenamientoanexas. La Unión Europea ha mantenido siempre que los acuerdos firmados por varios estados,incluida Serbia, con Gazprom son incompatibles con el acervo europeo al restringir el derecho deacceso de terceros países y la libertad de fijación de precios. En la actualidad las autoridades serbiasestán considerando otras alternativas para diversificar el suministro de gas natural, que podrían pasarpor el proyecto Turkish Stream, también patrocinado por Rusia, o por otras rutas amparadas porEslovaquia, Rumanía, Bulgaria y otros estados.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

En febrero de 2015 Serbia alcanzó un acuerdo de financiación con el Fondo MonetarioInternacional por un importe aproximado de 1.200 millones de euros (935,4 millones de derechos degiro). Las autoridades serbias han anunciado que no prevén disponer de este crédito, que tendrácarácter precautorio. El principal objetivo de este acuerdo es reforzar la credibilidad de las políticaseconómicas de Serbia, que debe cumplir una condicionalidad económica y fiscal acordada con el Fondoy queda sujeta a una especial supervisión durante la duración del programa. En la tercera revisión deeste programa, completada en diciembre de 2015, el Fondo ha confirmado que Serbia viene cumpliendosus compromisos económicos y fiscales según lo acordado. En primer lugar, los objetivos fiscales sehan cumplido con sobrado margen, lo que permite la cancelación de pasivos de ejercicios anteriores yuna reducción de la deuda en los próximos ejercicios. Al mismo tiempo, el Fondo insiste en la necesidad

11

de poner en marcha nuevos proyectos de inversión pública, proyectos que deben apoyarse en procesosde análisis, diseño y ejecución más sólidos que los actuales, a fin de sostener el crecimiento potencialde la economía y de evitar futuros problemas de sostenibilidad de la deuda. En segundo lugar, losprogresos en el control de las finanzas públicas conceden mayor margen al Banco Nacional de Serbiapara utilizar las herramientas de política monetaria de modo expansivo, especialmente en vista de labaja tasa de inflación, que continúa moviéndose por debajo de la banda objetivo. En tercer lugar, laadopción de medidas para el fortalecimiento del sector financiero, incluidas la revisión del marcoprudencial y la adopción de una estrategia para reducir la morosidad bancaria deberían mejorar laeficiencia en la intermediación financiera y favorecer el crecimiento del crédito al sector privado. Porúltimo, el Fondo incide en la urgencia de que las autoridades serbias adopten medidas decisivas paracumplir sus compromisos de reestructurar las grandes empresas estatales. Lo mismo cabe decir para laresolución o liquidación de las empresas públicas anteriormente supervisadas por la Agencia dePrivatizaciones y ahora por el Ministerio de Economía.

En cuanto al momento cíclico de la economía, Serbia se encuentra en una fase expansiva y enproceso de aceleración. En los últimos años las tasas de crecimiento de la economía serbia han sidomuy volátiles y la recuperación débil y errática. En 2014 Serbia entró en recesión por tercera vez desdeel inicio de la crisis, con una caída aproximada del PIB del 1,8% (Oficina de Estadística de Serbia). Noobstante, en el momento presente la recuperación económica, sobre cuya solidez existían dudas,parece bien asentada. Frente a las previsiones iniciales que auguraban una caída de la actividad del0,5% del PIB, las últimas estimaciones disponibles indican que Serbia registró un crecimiento del 0,8%del PIB durante 2015, esto es, una mejora notable del comportamiento de la economía del orden del1,3% frente a las previsiones a principios de año. Este buen rendimiento se apoya en la bajada de losprecios internacionales del petróleo y en la resistencia de la demanda exterior. En marzo Serbia se vioafectada nuevamente por inundaciones, pero los daños provocados no son ni remotamentecomparables a los de 2014.

En gran medida la recuperación económica se asienta en la recuperación de la demanda interna, queaportó 0,6 puntos porcentuales al crecimiento en 2015, frente a la caída de 1,7 puntos porcentualesregistrada el año anterior. En general, el consumo mantuvo un tono recesivo, con una contracción del1,2% (1,0% en 2014). El ritmo de la contracción del consumo privado se redujo ligeramente, pasandodel 1,3% en 2014 al 0,6% durante el pasado año. Los hogares continuaron resintiéndose delestancamiento de las rentas salariales y del elevado nivel de desempleo, pero notan un cierto aliviofrente a factores extraordinarios como el impacto de las graves inundaciones sufridas por Serbia en2014. En cuanto al consumo público, las medidas de ajuste incorporadas tanto de partida como deurgencia al Presupuesto de 2014, las cuales incluían recortes progresivos de los salarios públicos y delas pensiones, despidos en determinadas áreas de la administración o la eliminación de las aportacionesa las empresas públicas deficitarias, provocaron una caída de esta partida del 1,9% durante dichoejercicio; en el pasado año los recortes discrecionales resultaron en una reducción adicional delconsumo público del orden del 1,5%. La inversión ha sido en el último año un importante soporte de larecuperación, tornando la caída del 3,6% registrada en 2014 en una expansión del 0,3% durante el añopasado. La inversión privada, que volvió a registrar tasas positivas (4,5%) por primera vez desde 2012,se vio favorecida por la mejora de la confianza en la economía serbia, probablemente fruto de lafavorable evolución de la política fiscal y de las medidas reformistas adoptadas por las autoridades.Mayor fue la expansión de la inversión pública (12,5%), consistente con las recomendaciones del FondoMonetario Internacional de desarrollar las infraestructuras económicas de Serbia para mejorar sucompetitividad.

La demanda exterior aportó otros 0,2 puntos porcentuales al crecimiento. Esta contribución puedeparecer modesta, pero realmente resulta novedoso en Serbia que el sector refuerce el crecimiento enuna fase de expansión. Las importaciones aumentaron un 6,1% durante el pasado (5,6% en 2014),debido a los problemas de la industria nacional para abastecer al mercado interior incluso en uncontexto recesivo. Las exportaciones, en sentido contrario, aumentaron un 8,0% (5,7% en 2014) por elmantenimiento de la demanda de los principales socios comerciales. El sector agrícola continuóregistrando cosechas abundantes que permitieron mantener la actividad exportadora de los últimosaños. FIAT y los otros grandes exportadores mantuvieron su producción y se vieron favorecidos por laligera depreciación del dinar en sus envíos a los mercados europeo y americano.

La política fiscal ha mostrado una orientación fuertemente contractiva en el último año. El déficitpúblico pasó del 6,6% del PIB en 2014 al 3,7% en 2015, lo que representa una mejora inédita delas finanzas públicas. Los progresos son especialmente destacables al remarcar que la mejoradel saldo general se acompañó de mejoras similares del déficit primario (del 3,7% en 2014 al0,6% en 2015), que muestra el resultado antes del pago de intereses de la deuda, y del déficitestructural (del 2,7% al 0,3%). Esto es resultado del crecimiento de los ingresos tributarios por

12

encima de lo esperado, así como del cobro de dividendos atrasados de algunas empresaspúblicas. Por el lago de los gastos, además de las medidas puntuales (one-off) de saneamiento se hadejado notas la eliminación de los subsidios a numerosas empresas públicas deficitarias. El FondoMonetario Internacional, no obstante, incide en que Serbia debe realizar un ajuste estructural adicionalequivalente al 1,5% del PIB durante los próximos dos años para estabilizar las finanzas públicas, lo quesupone una importante reducción adicional del gasto corriente y exige una redistribución profunda delpresupuesto. Mientras tanto, la deuda pública pasó del 68,3% del PIB en 2014 al 75,1% delPIB en 2015, aunque parte de este incremento se debe a variaciones del tipo de cambio. Encuanto al calendario de emisiones, de acuerdo con los Presupuestos Generales del Estadopara 2016, Serbia debería emitir eurobonos durante dicho ejercicio por un importeequivalente a 900 millones de euros, sin que se hayan facilitado detalles sobre el calendariode emisiones. De hecho, en 2015 el Ministerio también preveía emitir 1.500 millones eneurobonos, sin que dichas emisiones llegaran a realizarse. En estos momentos el Ministeriode Finanzas parece más inclinado recurrir a préstamos bilaterales, como el de EmiratosÁrabes Unidos. En marzo de 2016 las letras a 3 meses cotizaban a 3,3% y el bono dereferencia (benchmark) a 7 años al 7,65% (Erste Bank, marzo 2016).

El Banco Nacional de Serbia ha confirmado repetidamente la orientación expansiva de la políticamonetaria. A lo largo de los dos últimos años el tipo de interés de referencia se ha reducidoprogresivamente desde el 10,5% hasta el 4,25% decidido en febrero de 2016. Durante este periodo lasautoridades monetarias han considerado que los riesgos de deflación justificaba este enfoque. Sinembargo en los últimos meses el banco central se ha mostrado más cauto, señalando posibles riesgosderivados de movimientos abruptos en los tipos de cambio cruzados del euro y del dólar. La inflaciónha sido tradicionalmente uno de los grandes desequilibrios macroeconómicos de Serbia con tasas decrecimiento en el rango de dos dígitos, pero en los últimos ejercicios parece bastante controlada, lo queha reforzado notablemente las credenciales del Banco Nacional de Serbia. La economía sufrió unproceso acelerado de desinflación entre 2012 y 2013, pasando el crecimiento de los precios del 12,2%al 2,2%. Desde entonces la inflación se ha mantenido por debajo del 2,5% que constituye la bandainferior del objetivo del Banco Nacional de Serbia. En el ejercicio pasado los precios del consumidorsubieron apenas un 1,5%. Las autoridades monetarias estiman que las presiones deflacionistas hanremitido debido al próximo aumento del precio de la electricidad y de otros precios regulados y a lareactivación de la demanda. Por otro lado, y pese a la política monetaria expansiva, el crecimiento delcrédito es bastante moderado y las tasas de morosidad del sistema bancario continúan siendo elevadas.En cualquier caso, los mecanismos de transmisión de la política monetaria siguen siendo pocoeficientes, debido a la elevada eurización de la economía serbia y a las restricciones al crecimiento delos balances bancarios.

El tipo de cambio del dinar serbio se vio afectado a principios de 2014 por la inestabilidad mostrada enlos mercados financieros internacionales por diversas monedas de economías emergentes, obligando alBanco Nacional de Serbia a aumentar la frecuencia de sus intervenciones. No obstante lo anterior,desde entonces el dinar se ha mostrado mucho menos vulnerable y volátil, gracias a la mejora de laconfianza provocada por las positivas revisiones del Fondo Monetario Internacional, la mejora delsentimiento inversor y, sobre todo, al mantenimiento de las medidas expansivas del Banco CentralEuropeo. Ello ha llevado al dinarse a depreciarse solo un 3,7% en 2014 y otro 2,9% en 2015, un ritmo dedepreciación suave que permite a Serbia compensar el diferencial de inflación frente a la eurozona ymejorar marginalmente su tipo de cambio real. Por el contrario, el tipo de cambio frente al dólar hasufrido una depreciación del 27,3% en el mismo periodo, pasando de 88,54 dinares por dólar en 2013 a112,73 dinares en febrero de 2016. Esta evolución dispar refleja el fuerte reajuste en los tipos decambios cruzados del euro y del dólar como consecuencia de las distintas medidas de los bancoscentrales de estas áreas. En las últimas semanas han reaparecido las presiones devaluatorias, lo queha llevando al Banco Nacional de Serbia ha intensificar sus operaciones de venta de euros.

En cuanto al mercado de trabajo, las Encuestas Laborales trimestrales (armonizadas con lametodología Eurostat) muestran menos progresos en la lucha contra el desempleo en tiempos recientes.La tasa de paro de la Encuesta de Población Activa se mantuvo relativamente estable, entre el 16,8% de2014 y el 16,7% del tercer trimestre de 2016, aunque los datos del último trimestre del año deberíanmejorar marginalmente este indicador. Cabe destacar que en los últimos ejercicios se ha producido unadesconexión absoluta entre la evolución de la actividad y del desempleo, como muestra el hecho de queun ejercicio contractivo como 2014 registrara una caída del paro de más de tres puntos porcentuales,mientras que en un ejercicio expansivo como el pasado apenas se obtuvo ninguna mejora. Esto puededeberse a la destrucción de puestos de trabajo provocada por el cierre de numerosas empresas públicasen 2015. En cuanto a las estadísticas de paro registrado, la fuerte caída del desempleo contemplada enlos últimos doce meses se debe a un cambio en la metodología de conteo más que a una mejora real dela ocupación.

13

Los desequilibrios exteriores de Serbia han continuado corrigiéndose en el último año, si bien el ritmo deesta corrección se ha ralentizado. El déficit de la balanza comercial pasó del 12,3% del PIB en 2014 al10,7% en 2015. Por su parte, el déficit de la balanza corriente se redujo del 6,0% al 4,1% en el mismoperiodo. En los últimos meses la política expansiva del Banco Central Europeo, la caída de la prima deriesgo de Serbia y el aumento de la demanda de la deuda pública han animado las entradas de capital,mejorando la posición de reservas internacionales.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

SERBIA. PRINCIPALES INDICADORES MACROECONÓMICOS (1)

2013 2014 2015PIB (EUR mill.) 34.263 33.319 33.034PIB, t.c. (%) 2,6% -1,8% 0,8%Exportaciones (EUR mill.) 13.937 14.451 15.618,0Exportaciones , t.c. (%) 21,5% 3,7% 8,1%Importaciones (EUR mill.) 17.782 18.096 18.899,0Importaciones, t.c. (%) 4,7% 1,8% 4,4%Tasa de cobertura (X/M, %) 78,4% 79,9% 82,6%Tasa de apertura (X+M, % PIB) 92,6% 97,7% 104,5%Tipo de interés de referencia (%) 9,50% 8,00% 4,50%Precios de consumo, t.c. ( %) 2,20% 1,70% 1,50%Población 7.166.553 7.131.787 -PIB per cápita (EUR) 4.781 4.672 -Tasa de desempleo (%) 20,1% 16,8% 20,90%Salario bruto medio (EUR) 536,59 523,64 586,11Salario neto medio (EUR) 388,31 379,61 365,82Tipo de cambio RSD:USD (media) 85,17 88,54 108,85Tipo de cambio RSD:EUR (media) 113,14 117,31 120,73Deuda externa (EUR mill.) 25.747 25.792 26.513Reserva de divisas (EUR mill.) 11.189 9.907 10.378Balanza corriente (EUR mill.) -2.098 -1.985 -1.590Balanza corriente (% PIB) -6,1% -6,0% -4,5%Déficit público (% PIB) -5,5% -6,6% -3,7%Deuda pública (% PIB) 58,8% 68,3% 75,1%Fuente: elaboración propia(1) Excluido territorio de Kosovo

3.1.1 ESTRUCTURA DEL PIB

Serbia es una economía en transición con baja renta, lo que se refleja en la estructura del PIB desde laperspectiva del gasto. La demanda interna (110,8% del PIB) tiene una importancia superior a lademanda externa (-13,1% del PIB) como motor de la actividad económica (Oficina de Estadística deSerbia, 2014). El sector exterior suele restar crecimiento a la economía debido al déficit comercialcrónico que registra Serbia. No obstante lo anterior, desde 2013 se constata un proceso de correcciónde los desequilibrios exteriores, en el marco del cual la demanda externa gana importancia comopropulsor de la actividad económica. El consumo total de la economía es relativamente elevado enrelación a la producción interna (93,4% del PIB), teniendo el consumo privado una importancia muysuperior a la del consumo público. Otro rasgo característico de la economía serbia es el bajo nivel deinversión (16,7% del PIB).

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

14

SERBIA. PRODUCTO INTERIOR BRUTO (1)

EUR mill. (pr.corrientes)

t.c. real (%)

2014 % 2014 2013 2014 2015PIB POR COMPONENTES DE GASTO Consumo final, del cual: 31.102,8 93,3% -0,7% -1,2% -

Consumo final de los hogares 24.910,6 74,8% -0,4% -1,3%-0,6%

Consumo final del sector público 3.755,19 11,3%-13,2%

-1,9%-1,5%

Consumo final ISFLSH 286,0 0,9% -1,3% -0,5% -Consumo colectivo 2.151,0 6,5% -0,8% -0,8% -

Formación bruta de capital fijo 5.557,9 16,7%-12,0%

-3,6% 8,3%

Variación de existencias 270,1 0,8% 0,0% 0,0% -Exportaciones 14.451,7 43,4% 21,3% 5,7% 8,0%Importaciones -18.065,7 -54,2% 5,0% 5,6% 6,1%Producto Interior Bruto (PIB) 33.318,6 100,0% 2,6% -1,8% 0,8%PIB POR COMPONENTES DE OFERTAAgricultura, sector forestal y pesca 2.576,3 7,7% 20,9% 2,0% -

Minería 369,8 1,1% 1,3%-23,3%

-

Total sector primario 2.946,1 8,8% - - Manufacturas 5.229,2 15,7% 5,7% -2,1% -

Electricidad y gas 960,2 2,9% 13,0%-28,8%

-

Aguas y tratamiento de aguas 408,4 1,2% -0,8% 1,2% -Construcción 1.724,3 5,2% -3,9% -1,5% -Total sector secundario 8.322,1 25,0% - - Comercio mayorista y minorista 3.299,3 9,9% 1,5% 0,7% -Transportes y almacenaje 1.297,9 3,9% 7,6% 2,8% -Hoteles y restauración 354,4 1,1% -8,1% -2,4% -Información y comunicaciones 1.434,0 4,3% -0,1% -3,9% -Servicios financieros y seguros 1.020,1 3,1% -9,5% -2,8% -Sector inmobiliario 2.990,1 9,0% 1,0% -1,3% -Servicios profesionales, científicos ytécnicos

1.059,5 3,2% -1,5% 1,3% -

Servicios administrativos y auxiliares 495,3 1,5% -4,3% 0,0% -Administración Pública y defensa 1.269,8 3,8% 2,3% -1,4% -Educación 1.117,6 3,4% 1,4% 0,8% -Sanidad y servicios sociales 1.609,5 4,8% 0,2% 0,7% -Artes y espectáculos y servicios de ocio 353,6 1,1% -2,0% 1,2% -Otros servicios 465,1 1,4% -4,5% 2,7% -Otros 30,8 0,1% 0,6% 7,6% -Total sector terciario 16.797,3 50,4% - - Total VAB 27.765,6 83,3% 3,3% -2,0% -Impuestos netos subsidios a losproductos

5.553,4 16,7% - - -

Producto Interior Bruto (PIB) 33.319,0 100,0% 2,6% -1,8% -Fuente: Oficina de Estadística de Serbia(1) Excluido territorio de Kosovo

3.1.2 PRECIOS

En Serbia el sistema de fijación de precios se encuentra, con algunas excepciones, plenamenteliberalizado. Todas las personas físicas y jurídicas que participen en el comercio de bienes y serviciosestán sujetas a la Ley de Protección de la Competencia y al escrutinio de laComisión de Protección de la Competencia (www.kzk.gov.rs). La liberalización y la competenciahan aproximado el precio de los productos serbios a sus costes de producción, los cuales suelen sersuperiores a los costes en la Unión Europea. Como consecuencia, las importaciones suelen disfrutar deuna cierta ventaja en precios frente a los productos locales. El proceso de adhesión de Serbia a la Unión

15

Europea, en cuanto implica la apertura de los mercados regulados a los operadores europeos y laprivatización de las empresas estatales que los operan, debería mejorar de forma progresiva laformación de precios. No obstante, cabe reseñar las peculiaridades de la fijación de precios en algunosmercados:

Precios administrados. El Estado controla los precios de algunos servicios considerados deinterés público, como electricidad, agua y otros servicios municipales. Con frecuencia estosprecios administrados se fijan por debajo del coste de producción debido a fines sociales opolíticos, en cuyo caso el Estado debe cubrir las consiguientes pérdidas mediante subsidios ogarantías a las empresas que prestan dichos servicios.Monopolios y oligopolios. En algunos sectores la privatización de empresas públicas ha dadolugar a monopolios u oligopolios privados (p.ej. la privatización de fábricas azucareras,distribución comercial, etc.). Estas empresas están protegidas frente a la entrada de nuevoscompetidores por barreras estructurales o institucionales. En ocasiones su integración vertical lespermite controlar producción y distribución. Estos problemas suponen un nivel de precios en elcomercio mayorista y minorista superior a lo que sería de esperar con el nivel de renta de Serbia.Mercado informal. Un importante volumen de bienes de consumo se distribuye a través decanales informales, especialmente en mercados al aire libre, a fin de evitar el pago de aranceles yotros impuestos. Los precios de estos productos son inferiores a los del mercado regulado.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Población activa. Serbia cuenta con una población en edad de trabajar de 6.047.416 personas (Oficinade Estadística, Encuesta laboral, III trimestre de 2015). La población activa es de 3.140.822 personas, loque supone una tasa de actividad del 51,9%. Esta población adolece de un elevado grado deenvejecimiento. La tasa de natalidad de Serbia ha sido negativa durante bastantes años y las políticasnativistas no han tenido el efecto deseado. Si no se revierte esta tendencia, la fuerza de trabajo sereducirá a un ritmo anual del 0,6% durante la próxima década.

Población ocupada. La población ocupada es de 2.615.221 personas, es decir, el 83,3% de lapoblación activa. Aproximadamente dos tercios de los empleados están ocupados en el sector privado,principalmente en la industria de transformación y en el comercio mayorista y minorista. Lasadministraciones públicas y un gran número de empresas públicas emplean al tercio restante depoblación ocupada. Los costes laborales en Serbia son relativamente bajos. El salario medio netoasciende a unos 365 euros y el salario medio bruto a 586 euros (Banco Nacional de Serbia, diciembrede 2015). El salario mínimo está fijado en 121 dinares por hora, lo que supone alrededor de 200 euros almes. Al mismo tiempo, Serbia destaca por la calidad de sus recursos humanos. La formación de lafuerza de trabajo, medida en años de educación de la población adulta, se compara favorablemente conlas otras economías de los Balcanes. El sistema educativo presenta un cierto sesgo hacia perfiles decarácter técnico poco frecuente en la región. La subcontratación a través de agencias temporales noestá regulada en Serbia, aunque sí es frecuente su uso, existiendo cierta tolerancia de las autoridadesen este aspecto. El mercado de trabajo se caracteriza por contar con un importante volumen deempleo informal, que, en lugar de reducirse, en los últimos años ha venido atrayendo a un númerocreciente de trabajadores de mayor edad y con mayor formación, en muchos casos autoempleados.También cabe señalar que la agricultura de subsistencia que desarrollan numerosas explotaciones es unimportante elemento estabilizador del empleo, al absorber a la mano de obra excedente durante losperiodos de crisis.

Población desempleada. El número de desempleados asciende a 525.600, formando el 16,7% dela población activa. Este paro es aún mayor entre la población juvenil, alcanzando una tasa del38,8%. Otros grupos especialmente afectados por el desempleo son las mujeres, la poblacióngitana, los desplazados y los refugiados. La movilidad interna de la fuerza de trabajo es muy baja.Por el contrario, la movilidad externa (emigración) ha sido y continúa siendo elevada. La fuga detalentos (brain drain) es un problema grave para las administraciones y empresas serbias, aunque no setrata ni mucho menos de una novedad. Serbia mantiene un elevado nivel de desempleo estructural,consecuencia de las privatizaciones de la última década. La falta de reformas del mercado de trabajo haimpedido que esta población fuera absorbida por otras empresas.

Políticas de empleo. La creación de empleo es una de las prioridades de cualquier Gobierno serbio. Engeneral el gasto en políticas de empleo de Serbia es inferior a la media europea, pero superior al deotras economías de los Balcanes. En cuanto a las políticas pasivas, el nivel de cobertura de losdesempleados es muy bajo, debido al predominio de los desempleados de larga duración y de losjóvenes que no han accedido a su primer empleo. Las políticas activas tienen una tasa de éxitorelativamente elevada, pero su uso todavía es limitado y se necesita invertir en el desarrollo del sistemade formación de los trabajadores. Tradicionalmente el mercado de trabajo serbio ha presentado

16

deficiencias institucionales que desincentivan la contratación y la reducción del desempleo de largaduración, p.ej. elevada carga fiscal del empleo; indemnizaciones por despido en función de laexperiencia total del trabajador, incluso en otras empresas; regulación rígida de las jornadas laborales,vacaciones anuales y condiciones de empleo; cargas administrativas; limitación de la contratacióntemporal a 12 meses; y un sistema deficiente de negociación colectiva, que extiende los conveniosnacionales y sectoriales a todas las empresas de un sector. Además, el proceso de resolución judicial delas disputas laborales es relativamente lento. Para paliar estas deficiencias, el Gobierno serbio impulsóuna reforma de la Ley del Trabajo en julio de 2014 que venía a introducir mayor flexibilidad y claridaden el sistema. Entre las medidas adoptadas, se facilita la contratación temporal, se agiliza elprocedimiento de despido y se reduce su coste. La reforma ha sido bien recibida por los analistas, sibien deja sin resolver el problema de la elevada carga fiscal del empleo, la mejora de la formación de lamano de obra para adecuarlas las exigencias del mercado y la corrección de las disparidades regionalesen la creación de empleo.

SERBIA. MERCADO DE TRABAJO (1)

2013 2014 2015PARO REGISTRADO (SERVICIO NACIONAL DE EMPLEO) (2)Activos 2.472.546 2.460.906 2.731.324Ocupados 1.703.000 1.719.000 2.014.000Parados 769.546 741.906 717.324Tasa de ocupación (%) 68,9% 69,9% 73,7%Tasa de paro registrado (%) 31,1% 30,1% 26,3%ENCUESTA DE POBLACIÓN ACTIVA (3)Población mayor de 15 años 6.117.563 6.088.614 6.047.416Activos 2.997.556 2.955.726 3.140.822Ocupados 2.394.004 2.459.048 2.615.221Parados 603.553 496.678 525.600Tasa de actividad (%) 49,0% 48,5% 51,9%Tasa de ocupación (%) 79,9% 83,2% 83,3%Tasa de desempleo (%) 20,1% 16,8% 16,7%Tasa de desempleo juvenil (%) 49,1% 41,9% 38,8%COSTES LABORALESSalario bruto medio (EUR) (4) 536,59 523,64 586,11Salario neto medio (EUR) (4) 388,31 379,61 365,82Costes laborales unitarios (2014 = 100) (4) 94 100 99Pro memoria. Población 7.166.553 7.131.787 -Fuentes: Oficina de Estadística de Serbia y Banco Nacional de Serbia(1) Excluido territorio de Kosovo(2) Oficina de Estadística. Boletín mensual. Datos hasta noviembre de 2015(3) Oficina de Estadística. EPA. Datos hasta III Trim. 2015(4) Banco Nacional de Serbia. Datos hasta diciembre de 2015(5) Banco Nacional de Serbia. Datos hasta julio de 2015

3.1.4 DISTRIBUCIÓN DE LA RENTA

La renta per cápita de Serbia se sitúa en términos nominales en torno a 4.700 (Eurostat, 2015). Entérminos comparativos, se trata de una de las rentas más bajas de los Balcanes, por detrás de las deRumanía (8.000 euros) o Bulgaria (6.100 euros) y muy alejada de Eslovenia (18.500 euros) o Croacia(10.400 euros). Para analizar la distribución de la renta conviene apoyarse en el índice de Gini. Esteindicador mide el grado de desigualdad en el reparto de los ingresos, de modo que un índice de 0 indicauna perfecta igualdad en la distribución de la renta, mientras que un valor de 100 indica la máximadesigualdad (todos los ingresos los recibiría un único ciudadano). Así pues, cuando menor es el índice,más igualitaria la distribución de la renta. Desde esta perspectiva, Serbia tiene una distribuciónrelativamente igualitaria, con un índice que se ha reducido de 33,0 en 2004 a 29,7 en 2010 (BancoMundial, 2015). Serbia se sitúa así en una posición intermedia en el contexto de la región, siendo másigualitaria que Macedonia (44,2), Bulgaria (34,3), Croacia (33,6) o Bosnia-Herzegovina (33,0), peromenos que Rumanía (27,3) o Eslovenia (24,9). En el caso de España este índice es de 35,8. Noobstante, es importante tomar estos datos con precaución debido a las limitaciones estadísticas. Enprimer lugar, no debe olvidarse el peso del sector informal en las economías de los Balcanes, querepresenta en torno al 38% del PIB (Schneider, 2007; Banco Mundial, 2010). En segundo lugar, lasestadísticas disponibles infra-estiman la pobreza entre poblaciones como los desplazados o la poblacióngitana, grupos particularmente vulnerables que sufren mayores tasas de desempleo y problemas de

17

acceso a la vivienda, la educación o la sanidad. Se calcula que el 22% y 70% de estos dos gruposrespectivos viven por debajo de la línea de la pobreza (Economist Intelligence Unit, 2013).

3.1.5 POLÍTICAS FISCAL Y MONETARIA

En la última década Serbia ha registrado importantes avances en la conducción de su política fiscal.Pese a ellos, las finanzas públicas son una importante fuente de desequilibrios macroeconómicos. Lamayoría de analistas considera que la situación fiscal de Serbia requiere actuaciones inmediatas ydecididas. El Fondo Monetario Internacional y la Comisión recomiendan avanzar en el proceso deconsolidación, corrigiendo el bajo nivel de ingresos tributarios, limitando las iniciativas de gasto nopresupuestadas, concretando los costes de resolución de bancos públicos, liquidando atrasospendientes y controlando la ejecución de garantías públicas, factores todos que suponen un lastre parael equilibrio fiscal. Según sus análisis, Serbia necesitaría medidas de contención del gasto a medio plazoequivalentes al 7% del PIB, además de otras reformas estructurales complementarias. El acuerdo definanciación con el Fondo Monetario Internacional de febrero de 2015, por un importe aproximadode 1.200 millones de euros (935,4 millones de derechos de giro), constituye un anclaje importante eneste proceso de consolidación.

El nivel de gasto público consolidado es relativamente alto en relación al grado de desarrolloeconómico del país y ha mostrado un fuerte crecimiento en los últimos años, pasando del 42% del PIBen 2005 al 48,4% a finales de 2014. Esto se debe al importante peso que tienen las pensiones y lossalarios públicos en el gasto. Serbia cuenta con una regla de indexación que liga salarios públicos ypensiones a la inflación y a la tasa de crecimiento real del PIB en abril y noviembre de cada año. ElFondo Monetario Internacional (2013) estima que el gasto en pensiones de Serbia es superior en un50% al gasto medio de los países desarrollados y el doble que en las economías emergentes. En cuantoa los salarios públicos, la aplicación generosa de la regla de indexación y los incrementos discrecionalesde la remuneración (primas) han aumentado este gasto de forma consistente por encima de la tasa decrecimiento de la economía. El Estado enfrenta también un importante gasto derivado de los subsidios yla ejecución de garantías otorgadas a favor de empresas estatales. Aunque las reformas estructuralesacometidas recientemente por el Gobierno (reforma paramétrica de las pensiones, recorte de salariospúblicos y reducción de las subvenciones a empresas estatales) deberían reducir de forma gradual elgasto público a medio plazo, es pronto para saber si la caída del nivel de gasto registrada en 2015 esfruto de estas reformas o más bien de una coyuntura internacional favorable.