informes de secretaría:informe económico y comercial · escasa productividadde las...

TRANSCRIPT

INFORME ECONÓMICO YCOMERCIAL

Letonia

Elaborado por la OficinaEconómica y Comercialde España en Vilnius

Actualizado a mayo 2016

1

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . . . . . . . . . 5

2 MARCO ECONÓMICO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1 PRINCIPALES SECTORES DE LA ECONOMÍA . . . . . . . . . . . . . . . . . . . . . . . . 5

2.1.1 SECTOR PRIMARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1.2 SECTOR SECUNDARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1.3 SECTOR TERCIARIO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONESY ENERGÍA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7

3 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 83.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . . . . . . . . . . . 8

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . . . . . 93.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 10CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 103.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 113.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . . . . 123.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12

3.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 123.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . . . . . . . . . . 133.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . . . . . . . . . . . 13

3.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 133.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 143.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . 15CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 16CUADRO 7: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . . . . . . . . 16CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . . . . . 173.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 18

3.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 183.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . . . . . . 19CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 193.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . . . . . 193.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 203.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES . . . 20CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . 21CUADRO 11: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 223.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . . . . . . . . . . . . 223.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS . . . 223.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 22

2

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . . . . . . . . . . . 23

4 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 234.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . . . . . . . . 234.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . . . . . . . 234.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . . . . . 23

4.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23CUADRO 12: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24CUADRO 14: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . . . . . . . . 25

4.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 254.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

CUADRO 15: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . . . . . . 26CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . . . . . 26

4.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA . . . . . . . 26

4.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 264.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . . . . . . . 264.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . 274.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 284.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

4.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 294.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

5 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . 305.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30

5.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 305.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 17: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . . . . . 30

5.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . . . . . . . . . . 305.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . . . . . . . . . . . 315.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . . . . . . . . . . 315.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . . . . . . . . . . 315.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS Y COMERCIALESDE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 31

CUADRO 18: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . . . . . . . 32

3

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LAS INSTITUCIONES

Letonia es una república democrática parlamentaria. El poder legislativo reside en el parlamento(Saeima) que es unicameral y está compuesto por 100 miembros elegidos por sufragio universalpara un período de cuatro años mediante un sistema proporcional (los escaños se distribuyenproporcionalmente entre los partidos que obtuvieron por lo menos el 5% de los votos).

Las últimas elecciones al Parlamento de la República de Letonia tuvieron lugar el 4 de octubre de2014, con un porcentaje de participación del 58,85%. Superaron el umbral del 5% de los votos 6partidos y una asociación:

Centro de Armonía 24 escaños

Unidad 23 escaños

Unión de Verdes y Agricultores 21 escaños

Todos por Letonia – Por la Patria y la Libertad 17 escaños

Alianza Regional de Letonia 8 escaños

Letonia desde el Corazón 7 escaños

En las previas elecciones (en septiembre de 2012) el partido que obtuvo más escaños fue elCentro de Armonía debido a su posición pro-rusa, pero los demás partidos políticos hicieron todolo posible para formar una coalición y gobierno sin su participación. La coalición gobernanteformó por el Partido de Reformas de Zatlers (seis miembros del cuyo partido lo dejaron paraformar un grupo independiente llamado “El seis de Olsteins” que también se ha aliado a lacoalición), la Unidad y “Todos por Letonia” que en total contaban 56 escaños.

A pesar de todos los cambios en la coalición gobernante, la continuidad política la garantizaba lafigura del Primer Ministro Valdis Dombrovskis que permaneció en su cargo desde febrero de2009 hasta noviembre de 2013, y que dimitió de su cargo a raíz del accidente del 22 denoviembre en Riga (54 muertos y 40 heridos), de la mayor empresa de alimentación de losbálticos “Máxima”, asumiendo la responsabilidad política. Fue sustituido por LaimdotaStraujuma, ministra de agricultura del Gobierno de Valdis Dombrovskis, primera mujer designadajefa del Gobierno letón.

En diciembre de 2015, Laimdota Straujuma anunció su dimisión al cargo de Primer Ministrodebido a continuas disputas dentro de la coalición gobernante. Ocupó su lugar MÄ•ris KuÄ•inskis,elegido como primer ministro en febrero de 2016.

El 3 de junio de 2015 tuvieron lugar las elecciones presidenciales. Raimonds Vejonis, el anteriorMinistro de Defensa (Unión de Verdes y Agricultores) fue investido el día 8 de julio de 2015 como9º Presidente de Letonia, sucediendo en el cargo a Andris Berzins que anunció que se retiraríade la política.

Primer Ministro: Maris Kucinskis (Unidad)

Ministros:

Economía: Arvils Aseradens (Unidad)

Defensa: Raimonds Bergmanis (Unión de Verdes y Agricultores)

Asuntos exteriores: Edgars Rinkevics (Unidad)

Finanzas: Dana Reizniece-Ozola (Unión de Verdes y Agricultores)

4

Interior: Rihards Kozlovskis (Unidad)

Educación y Ciencia: Karlis Sadurskis (Unidad)

Cultura: Dace Melbarde (Todos por Letonia)

Bienestar: Janis Reirs (Unidad)

Transporte: Uldis Augulis (Unión de Verdes y Agricultores)

Justicia: Dzintars Rasnacs (Todos por Letonia)

Salud: Guntis Belevics (Unión de Verdes y Agricultores)

Protección del medio ambiente y desarrollo regional: Kaspars Gerhards (Todos por Letonia)

Agricultura: Janis Duklavs (Unidad)

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Existe en Letonia un Ministerio de Economía, al frente del cual está el Ministro Arvils Aseradensy un Ministerio de Finanzas, cuya Ministra se llama Dana Reizniece-Ozola.

El Ministerio de Economía se estructura a través del Ministro, una sola Secretaría de Estado ytres Subsecretarías de Estado, cada una de las Subsecretarías se encarga de variosDepartamentos:

1) Dpto. de Competencia Empresarial, Dpto. de Implementación de los Fondos de la UE, Dpto.de Política Económica (Política Comercial, Unión Europea, OMC, Exportaciones, Turismo,Inversiones)

2) Dpto. del mercado de Energía e Infraestructura, Dpto. de Energía Renovable y EficienciaEnergética, Dpto. de Construcción y Política de Viviendas (Sector energético, construcción,política de viviendas, licencias)

3) Dpto. del Mercado Interno, Dpto. de Relaciones Económicas Internacionales (mercado internoletón y de la UE, competencia, servicios, consumidores)

El Ministerio de Finanzas se articula a través de una estructura análoga compuesta de unaSecretaría de Estado y cuatro Subsecretarías:

1) Política Financiera

2) Política Fiscal y Aduanas

3) Presupuestos

4) Unión Europea y Fondos de Cohesión

2 MARCO ECONÓMICO

2.1 PRINCIPALES SECTORES DE LA ECONOMÍA

2.1.1 SECTOR PRIMARIO

El sector agrícola se ha reducido tanto en términos absolutos como relativos desde laindependencia del país, el porcentaje de la agricultura en el PIB pasó del 23,1% en 1990 al 3,2%en 2014, la caída en la mano de obra ha sido aún más pronunciada (lo que ha mejorado laescasa productividad de las explotaciones) hasta situarse en el 2,1% de la población activa en el

5

2010.

Según datos del censo agrícola de 2014 existen un total de 83.386 explotaciones agrícolas detodos los tamaños repartidas en 2.879.100 ha. de suelo de las que 1.933.800 hectáreas han sidoclasificadas como suelo agrícola, lo que arroja un promedio de 23 ha. de suelo por explotación.El suelo agrícola utilizable se elevó a 1.796.300 ha. representando el área cultivable el 62,6% deltotal de suelo agrícola. El 73% de las explotaciones agrícolas presentan una estructura deautoconsumo.

Tras la pérdida de mercados tradicionales en los 90, la producción agraria aumentó hasta un11,3% en el 2000, debido a un aumento de las cosechas y de la producción ganadera, para irseralentizando a partir de entonces, mostrando un crecimiento en torno al 6% anual. Estecrecimiento estuvo muy por debajo de otros sectores de la economía acusando el proceso deterciarización de la economía en detrimento del sector primario.

Los principales subsectores son el cultivo de cereales, granjas de productos lácteos y cría deganado porcino. Los cultivos más importantes son los cereales (trigo, cebada, avena y centeno),lino, remolacha, patatas y otros vegetales. La producción ganadera (carne de cerdo y de vaca,fundamentalmente), disminuyó en la década de los 90, pasando el país a depender de lasimportaciones de carne.

El sector agrícola está desempeñando un papel cada vez más reducido en la economía por eldesarrollo del sector servicios. Por otro lado, con motivo de la adhesión a la UE Letonia hadebido adaptar sus explotaciones agrícolas viéndose afectadas por la imposición de cuotas deproducción por parte de la UE.

Los bosques, que cubren el 49,5% del territorio, constituyen un recurso crucial para la producciónmaderera, la industria de papel y el turismo.

2.1.2 SECTOR SECUNDARIO

La industria letona de la era comunista se caracterizaba por su integración en el sistemasoviético, su elevado grado de concentración, y una fuerte dependencia de las importaciones dematerias primas, energía y mano de obra en el seno de la Unión Soviética. De ahí que,económicamente, se haya visto muy negativamente afectada por su desaparición, al igual queotros países que formaban parte de la misma.

Desde un punto de vista general, la industria letona se caracteriza por el uso intensivo de manode obra en sectores de bajo valor añadido como los de preparados de alimentos, productosderivados de la madera y textiles. Además, Letonia dispone de escasos minerales representandola minería un mero 0,5% del PIB. Sus recursos naturales incluyen turba, dolomita, caliza, yeso,gravilla y ámbar.

La industria de maquinaria y ligera han comenzado a recuperarse después de la profundareconversión realizada durante la década transcurrida desde la independencia. Después de esteperíodo las empresas letonas reorientaron sus exportaciones a los países de la UE15. Másrecientemente, tras la adhesión a la UE, se han intensificado los intercambios con los paísesmiembros así como con los países CIS (Rusia, Ucrania y Bielorrusia).

Aún así, el sector manufacturero presenta un reducido peso en la economía del país, inferior al10% del PIB en el 2009. Si bien la reciente recuperación del sector exterior ha reactivado laproducción industrial de manera que en el 2014 el sector aportó al PIB el 12,2% y empleó al13,4% del total de la población activa.

Mención aparte merece el sector de la construcción, caracterizado por un explosivo crecimientoen los años posteriores a la adhesión a la UE que se tradujo en un significativo peso en laeconomía del país. Tras el estallido de la burbuja, el sector ha acometido una intensareestructuración en los últimos años que ha reducido su peso en la economía prácticamente a lamitad y se espera que su aportación se estabilice en ese nivel en los próximos años. En 2014 elporcentaje se redujo con respecto a años anteriores, suponiendo un 6,8 en PIB y 8,3% enpoblación ocupada).

6

2.1.3 SECTOR TERCIARIO

La evolución del sector de servicios obedece, fundamentalmente, a una terciarización importantede la economía letona (en buena parte a expensas de la agricultura y del sector manufacturero).Además, el proceso de reformas estructurales para transformar una economía típicamentecentralizada en una economía de mercado, implicó una reducción ostensible del sector públicoen general.

Desde 1992 ha crecido de forma continuada, en la actualidad el sector servicios representa másdel 70% del PIB. Los sectores más relevantes son los típicos en una economía desarrollada,encabezada por el comercio, servicios de educación y salud, así como la logística,telecomunicacione y servicios a la vivienda.

El turismo es un negocio de gran proyección en Letonia aunque todavía incipiente en el país. LaOrganización Mundial del Turismo prevé una fuerte expansión en los países Bálticos. En Letoniael turismo participa en el PIB con sólo un 1,8% y emplea a un 3,3% del total de la poblaciónactiva (en Estonia llega a un 10%). A efectos comparativos la aportación media del turismo al PIBde los países de la UE llega a un 3,4%.

2.2 INFRAESTRUCTURAS ECONÓMICAS: TRANSPORTE, COMUNICACIONES YENERGÍA

Los puertos marítimos

Los puertos de Ventspils, Riga y Liepaja desempeñan un papel clave en el comercio de tránsito.Son puertas de entrada importantes para las importaciones de países de la CEI y Rusia. Laubicación estratégica de Riga como una importante zona industrial y el consumo en los paísesbálticos, y los puertos libres de hielo de Ventspils y Liepaja ofrecen buenas condiciones para eldesarrollo de servicios de tránsito y transporte.El puerto de liderazgo en términos de volumen de carga descarga es Riga. Existen conexionesde transporte con Alemania y Suecia así como importantes servicios logísticos disponibles en lostres puertos francos.

Carreteras

El sistema de carreteras de Letonia consta de 73.592 km, de los que 20.131 km son carreterasestatales. Las carreteras constituyen el principal medio de transporte de viajeros y mercancías enel interior del país. Con el apoyo financiero de la UE, Letonia se ha embarcado en un proyecto dedesarrollo vial de grandes infraestructuras, la mejora de la sección letona de la Vía Báltica -primero el corredor de transporte paneuropeo, la conexión de Finlandia y los Estados del Bálticoa Polonia y Europa Occidental.

Ferrocarriles

La red principal de ferrocarriles tiene una longitud de 1.860 km, conectando el país a destinos tandistantes como el Lejano Oriente ruso. Rusia y Letonia comparten ancho de vía común,facilitando el transporte ferroviario. En la actualidad, los ferrocarriles de Letonia sobre todo sirvencomo línea troncal de tránsito, con hasta un 82% del volumen total del transporte de tránsito queconecta a los puertos letones y más del 60% de la carga del material rodante con vagonescisterna.

Con el fin de facilitar los flujos comerciales en la dirección norte-sur, una ruta de tren panbálticacon Estonia y Lituania se ha previsto. Este proyecto también servirá como el primer paso en latransición de Letonia al ancho de vía europeo.

Transporte aéreo

Hay tres aeropuertos que operan en Letonia: Aeropuerto Internacional de Riga, Liepaja y elAeropuerto Internacional de Ventspils. El aeropuerto Internacional de Riga es el líder en eltransporte aéreo y el centro de tránsito de los tres Estados bálticos.

7

El desarrollo de aerolíneas de bajo coste como Air Baltic ha cambiado de manera significativa laestructura de vuelos, pasajeros y servicios aeroportuarios. Como resultado, en 2006 la nuevaterminal norte fue construida y abierta al público. En octubre de 2008, se terminó de ampliar lapista actual a 3,2 km, actualmente es categoría 2, de modo que cualquier tipo de avión puedeaterrizar en Riga.

El aeropuerto internacional de Riga ya ha comenzado una nueva ampliación, por lo que en elfuturo el aeropuerto será capaz de manejar 5-6 millones de pasajeros al año.

Oleoductos

El sistema de oleoductos y gaseoductos en Letonia ofrece servicios de transporte yalmacenamiento de petróleo, productos derivados del petróleo y el gas. La longitud total de losmismos en Letonia es de 417 kilómetros y 1.242 kilómetros respectivamente. Permiten conectarlas plantas de extracción de petróleo y refinería en Rusia y la CEI (la más cercana está enPolock, en Bielorrusia), a los puertos de Letonia.

3 SITUACIÓN ECONÓMICA

3.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

Entre 2000 y 2007 la tasa de crecimiento de Letonia fue de un 9%, una de las mayores deEuropa y del mundo. Los salarios se doblaron en ese período, junto con la facilidad de créditoexistente se generó un exceso de demanda que fue canalizada al sector inmobiliario.

En el 2007 la situación llego a ser insostenible con tasas de inflación de dos dígitos, un déficit porcuenta corriente superior al 20% y una deuda externa que aumentó hasta el 125% del PIB.

La restricción del crédito supuso el desplome de la demanda al mismo tiempo que aumentaronlas presiones para devaluar su moneda (vinculada al euro en el SME II). El gobierno afrontaba undéficit creciente sin posibilidad de financiarlo en los mercados, lo que le llevó a solicitar unpaquete de ayuda financiera internacional.

En diciembre de 2008 se otorgó por el Banco Mundial un préstamo condicionado coordinado porel FMI por valor de 7.500 millones de euros que permitió reducir las presiones especulativas yrestaurar la confianza de los mercados (en diciembre de 2012 Letonia devolvió -por anticipado- latotalidad del préstamo). Así mismo el 16 de enero del 2013 Letonia devolvió a la UE 1.200millones de euros del préstamo recibido en el marco de ayuda financiera internacional tras lacrisis 2008-2009. Este pago así como el pago fraccionado al Banco Mundial, de enero a octubre,se han costeado con acceso a mercados financieros internacionales.

Desde el 2012 la política económica del gobierno ha estado marcada por la implementación demedidas estructurales y de reducción del gasto público lo que ha permitido reducir el déficitpúblico hasta el 0,9% en 2013 y el 1,6% en 2014.

Letonia ha logrado reducir su déficit público a través de un plan generalizado de recortes. Losanalistas apuntan a que dichas medidas de reducción del gasto se han mostrado eficaces frentea la dura coyuntura económica, sin embargo, matizan que las políticas llevadas a cabo hantenido un duro y negativo impacto a nivel social, el cual se refleja en datos como la dramáticamerma de población en los últimos años (unas 200.000 personas han abandonado el país(generalmente las de mayor formación), lo que tiene repercusiones que van más allá de lasmeramente económicas, la bajada del salario medio, la reducción de prestaciones sociales, etc.Una vez alcanzado el objetivo de estabilización de la situación económica y de recuperación delcrecimiento, Letonia entró en la zona euro el 1 de enero de 2014.

La evolución del PIB ha sido muy buena durante los últimos años, siendo Letonia uno de loslíderes de la UE en cuanto al crecimiento del PIB. El año 2013 se cerró con un crecimiento delPIB en un 3,0% y en 2014 la economía letona creció un 2,4%. En el 2015 el PIB creció un 2,7% yteniendo en cuenta los problemas con el mercado ruso y en la zona euro siguió siendo muy

8

positivo. Según las estimaciones la economía letona en el 2016 debería crecer en un 3,0%.

En el 2013 la inflación se situó en un 0,0% y tampoco se disparó con la entrada del euro porquela subida de precios de servicios fue compensada por una bajada de los precios de bienes deconsumo, por lo tanto la variación total del IPC en el 2014 ascendió tan solo a un 0,6% y en el2015 se mantuvo la misma tendencia (de un 0,2%). Las previsiones para el año 2016 son de un1,7%, los principales factores que influyen en la variación de precios son el aumento de lossalarios (y como consecuencia el crecimiento de los precios de bienes y servicios y la caída delprecio del petróleo.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORES ECONÓMICOS 2012 2013 2014 2015

PIB

PIB (M€ a precios corrientes) 21.811 22.763 23.581 24.378Tasa de variación real (%) 4,0 3,0 2,4 2,7Tasa de variación nominal (%) 7,7 4,4 3,6 3,4

INFLACIÓN

Media anual (%) 2,3 0,0 0,6 0,2Fin de período (%) 1,6 -0,4 0,2 0,3

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual (%) 3,1 2,0 - -Fin de período (%) 2,5 0,25 - -

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 2.045 2.024 2.001 1.986Población activa (x 1.000 habitantes) 1.031 1.014 992 994% Desempleo sobre población activa 15,0 11,9 10,8 9,9

DÉFICIT PÚBLICO

% de PIB -0,8 -0,9 -1,6 n.d.

DEUDA PÚBLICA

en M€ 9.020 8.893 9.626 n.d.en % de PIB 41,4 39,1 40,6 n.d.

EXPORTACIONES DE BIENES (BP)

en M€ 9.871 10.021 10.249 10.390% variación respecto a período anterior 15,7 1,5 2,3 1,2

IMPORTACIONES DE BIENES (BP)

en M€ 12.512 12.635 12.654 12.520% variación respecto a período anterior 13,9 1,0 0,2 -1,1

SALDO B. COMERCIAL

en M€ -2.641 -2.614 -2.405 -2.143en % de PIB -12,1 -11,5 -10,2 -8,8

SALDO B. CUENTA CORRIENTE

en M€ -719 -543 -467 -300en % de PIB -3,3 -2,4 -2,0 -1,2

DEUDA EXTERNA

en M€ 30.254 30.501 33.542 33.568en % de PIB 138,7 134,0 142,2 137,7

9

SERVICIO DE LA DEUDA EXTERNA

en M€ n.d. n.d. n.d. n.d.en % de exportaciones de b. y s. n.d. n.d. n.d. n.d.

RESERVAS INTERNACIONALES

en M€ 5.373 5.565 2.448 2.957en meses de importación de b. y s. 5,5 5,5 2,3 2,8

INVERSIÓN EXTRANJERA DIRECTA

en M€ 10.258 10.570 12.081 13.364

TIPO DE CAMBIO FRENTE AL EURO

media anual 0,703 0,703 1,0 1,0fin de período 0,703 0,703 1,0 1,0Fuente: Oficina de Estadísticas Letona, Banco Central LetónUltima actualización: abril, 2016

3.1.1 ESTRUCTURA DEL PIB

La economía letona tiene una estructura típica de una economía de servicios que representancasi 2/3 de la actividad económica, aunque el peso del sector industrial y del sector primario estácreciendo en los últimos años, lo que se debe principalmente a la mejora de la productividad einversión en nuevos bienes de capital.

El sector primario emplea a casi 10% de la población letona, aunque su cuota en el total del PIBen 2015 ascendía a 5,0%. La actividad económica del sector primario que genera la mayor partedel PIB es la silvicultura.

La industria que representa casi un 25% del PIB se concentra sobre todo en manufacturastextiles, madera, mueble, procesamiento de metal, industria química y farmacéutica.

El sector de servicios ha llegado a representar un 70% del PIB, siendo los sectores másimportantes la distribución mayorista y minorista, transporte y almacenamiento,telecomunicaciones y sector inmobiliario.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTES DELGASTO

10

PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO (%)

2012 2013 2014 2015

POR SECTORES DE ORIGEN

AGROPECUARIO 3,7 3,4 3,3 3,3

AGRICULTURA n.d. n.d. n.d. n.d.GANADERÍA n.d. n.d. n.d. n.d.SILVICULTURA Y PESCA n.d. n.d. n.d. n.d.

INDUSTRIAL 24,1 23,7 23,4 22,9

MINERÍA 0,5 0,5 0,5 n.d.MANUFACTURAS 13,0 12,6 12,2 12,2CONSTRUCCIÓN 6,4 6,5 6,8 6,5ELECTRICIDAD Y AGUA 4,2 4,1 3,9 n.d.

SERVICIOS 72,2 72,9 73,3 73,8

TRANSPORTE, COMUNICACIONES YALMACENAMIENTO

10,5 10,2 10,1 9,5

COMERCIO 14,2 14,1 13,9 13,9FINANZAS 4,1 4,0 4,5 4,6INMOBILIARIO 11,9 12,5 12,4 12,5ADMINISTRACIÓN PÚBLICA 15,0 15,2 15,3 15,7OTROS SERVICIOS 16,5 16,9 17,1 17,6

TOTAL 100,0 100,0 100,0 100,0

POR COMPONENTES DEL GASTO

CONSUMO 78,3 79,1 78,8 79,4Consumo Privado 59,7 60,3 60,0 60,3Consumo Público 17,4 17,7 17,6 18,0FORMACIÓN BRUTA DE CAPITAL FIJO 26,1 24,1 23,4 22,0FBCF 25,5 23,2 22,9 22,8Var. existencias 0,7 0,8 0,6 -0,8EXPORTACIONES DE BIENES Y SERVICIOS 61,5 60,4 59,5 58,8IMPORTACIONES DE BIENES Y SERVICIOS 66,0 63,6 61,8 60,2

DISCREPANCIA ESTADÍSTICA

TOTAL 100,0 100,0 100,0 100,0

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

3.1.2 PRECIOS

Durante los años de intenso crecimiento económico (2004-2007) la oferta fue incapaz desatisfacer la creciente demanda generándose una presión creciente sobre los precios. La tasa deinflación llegó a alcanzar el 16%, una tasa absolutamente insostenible propia de una economíacon sobrecalentamiento.

La llegada de la crisis se tradujo en una gran contracción de la demanda y un exceso de ofertaque deprimió los precios. Además de la contracción del crédito por el lado de la demanda seprodujo una intensa reducción de los salarios que disminuyó el poder adquisitivo de los agenteseconómicos.

Como resultado la tasa de crecimiento de los precios se fue desacelerando hasta alcanzarvalores negativos en el 2010, año en que los precios cayeron un 1,1%. Sin embargo, los añosposteriores el crecimiento no fue negativo, siendo en 2011 de un 4,4% y en 2012 de un 2,3%. En2013 la cifra fue un 0,0% y, en 2014, un 0,6%. La recuperación de la economía letona en 2011hizo remontar la inflación a un 4,4% y en 2012 a un 2,3%, así permitiendo a Letonia cumplir el

11

criterio de Maastricht para la adhesión al euro.

3.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

La intensa crisis sufrida por Letonia tuvo repercusiones muy intensas en el mercado de trabajo.En el trienio 2008-2010 se perdieron más de 200.000 puestos de trabajo, la tasa de desempleose triplicó desde la situación de práctico pleno empleo en 2008 (6,5% de desempleo) llegando aalcanzar el 22% de la población activa en los peores momentos de la crisis.

La tasa de desempleo habría sido aún mayor si la población activa no hubiese disminuido un 6%en ese período, fruto del efecto “desánimo” y de la emigración a otras economías de la UE.

No obstante, debido a la recuperación de la economía, la tasa de desempleo empezó a caer: deun 15,4% en 2011 descendió a un 11,9% en 2013. En 2014 se situó en 7,2%.

En 2014, la tasa de desempleo masculina fue del 11,8%, mientras que la femenina se situó en el9,8%. La tasa de desempleo más corresponde al rango de edad entre 35 y 54 años (45,4%en2014).

La distribución de la población ocupada por sectores en 2014 era la siguiente: el 7,9% trabajabaen el sector primario, el 23,4% lo hacía en el secundario y el restante 68,3% en el sectorterciario. Los sectores que tenían más empleados eran el comercio mayorista y minorista (15%),la industria manufacturera (13,4%), la educación (9,6%) y el transporte y almacenamiento (9,6%).

3.1.4 DISTRIBUCIÓN DE LA RENTA

Según el último “Informe de Desarrollo Humano” de Naciones Unidas Letonia presenta unreducido nivel de desigualdad en términos relativos en la distribución de la renta y presenta unaestructura de distribución de la misma muy semejante a la de España, de otro lado el nivel dedesigualdad en Letonia es uno de los más altos dentro de la UE.

El índice GINI de Letonia en 2010 era el segundo más alto de Europa (detrás de Lituania) ysegún los datos de Eurostat se situaba en 35,9 (100 representa la desigualdad absoluta y 0 laigualdad absoluta), no obstante en los siguientes años Letonia ocupaba el primer puesto encuanto a la desigualdad de ingresos y tan solo en el 2013 fue superado por Bulgaria. En 2014 elíndice se situó en 35,5. La relación entre la renta del 20% de la población más rica y el 20% de lapoblación más pobre en 2014 se situó en un 6,5 (en España en 6,8).

3.1.5 POLÍTICAS FISCAL Y MONETARIA

Durante los años de fuerte crecimiento económico Letonia se caracterizó por aplicar políticasfiscales procíclicas que no hicieron sino acentuar la insostenibilidad de su crecimiento. Así,durante los ejercicios 2006 - 2008 Letonia incurrió en déficits moderados que aumentaronsignificativamente durante los años de la crisis alcanzando un -9,7% en el 2009 y un -8,1% en el2010. Gracias a su política de austeridad Letonia ha conseguido disminuir el nivel del déficitpúblico hasta el 0,9% en 2013 y el 1,6% en 2014.

La política monetaria se caracteriza por estar endógenamente determinada al formar Letoniaparte de la zona euro desde el 1 de enero de 2014.

Desde el 2004, Letonia se encuentra integrada en el Sistema Monetario Europeo (SME–II).Letonia ha mantenido un tipo de cambio cuasi fijo con el Euro con una banda de fluctuación del1% a pesar de que el SME-II permite oscilaciones en un rango del 15%.

Durante el 2009 se produjo un intenso debate sobre el mantenimiento de este compromisocambiario en un contexto de fuerte recesión, si bien el fuerte apoyo político de integración con eleuro impidió que se optara por una devaluación de la moneda.

3.2 PREVISIONES MACROECONÓMICAS

Según las previsiones del Ministerio de Finanzas letón publicadas en junio de 2015 la economía

12

letona en los próximos años debería mantener un buen ritmo de crecimiento: el PIB deberíacrecer un 3,0 en el 2016 y un 3,6% (según las estimaciones en el 2015 creció un 2,1%), lainflación interanual en el 2016 no debería superar un 2,0% (en el 2015 se situó en un 0,2%) y latasa de desempleo debería seguir reduciéndose del 15,0% registrado en el 2012 hasta un 9,1%en el año 2016. Cabe destacar que las previsiones publicadas en enero del 2015 eran muchomás optimistas pero la situación política y económica en Rusia (uno de los principales socioscomerciales de Letonia) y la crisis en la zona euro hicieron rebajar las expectativas.

Los expertos del FMI tras su visita a Letonia en diciembre de 2015 destacaron la fuerterecuperación de la economía letona después de la crisis y los progresos realizados en los últimosaños. El crecimiento de la economía debería acelerarse en los próximos años superando un3,0%. Los principales riesgos según el FMI están relacionados con la estagnación de la zonaeuro y de Rusia e inestabilidad de los mercados internacionales y tensiones geopolíticas. Segúnlos expertos del FMI para mantener la competitividad de la economía letona es necesario llevar acabo una serie de reformas en educación, el mercado laboral y el sistema jurídico del país.Según las previsiones del FMI publicadas en octubre de 2015, en el 2016 el PIB letón deberíacrecer un 3,3%, la tasa de desempleo debería situarse en un 10,2% y la inflación media anualdebería ascender a un 1,8%.

El Economist Intelligence Unit prevé un crecimiento de la economía letona de un 3,1% en el 2016y de un 3,2% en el 2017. La tasa de desempleo según el EIU debería seguir bajando de un 8,6%en el 2015 hasta un 8,0% en el 2016 y un 7,5% en el 2017 , siendo la inflación media anualprevista para el año 2016 de un 1,6%.

3.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

El principal objetivo de política económica de Letonia es la convergencia real con la UniónEuropea. Actualmente la renta per cápita letona se sitúa por debajo del 70% de la mediacomunitaria.

Como objetivo fundamental para conseguir la integración en materia de productividad y renta conla UE, Letonia se integró en la Unión Económica y Monetaria adoptando la moneda única enenero de 2014.

Este objetivo de política económica condiciona lógicamente las políticas de oferta y demandaque deben guiar la acción del gobierno pues deben permitir el cumplimiento de los cuatrocriterios nominales (inflación, déficit público, deuda pública y tipo de cambio) necesarios paraformar parte de la unión monetaria.

3.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Durante los años de la crisis económica Letonia ha conseguido mantener su competitividad en elmercado internacional gracias a la devaluación interna (reducción de sueldos y caída de precios).Tanto en el 2011 como en el 2012 hubo un fuerte repunte de la actividad comercial exteriorgracias a la recuperación mostrada por los principales mercados de exportaciones letonas. Deesta forma, en el 2012 las exportaciones letonas aumentaron un 15% mientras que lasimportaciones lo hicieron un 13%, sin embargo, entre 2013 y 2014 esta tendencia se estabilizó, yel crecimiento de las exportaciones e importaciones fue moderado (un 0,8% para lasexportaciones y un 2% en cuanto a las importaciones). El saldo de la balanza en 2014 fue denuevo negativo, alcanzando los 2.500 millones de EUR.

3.4.1 APERTURA COMERCIAL

El 1 de mayo de 2004 Letonia se integró a todos los efectos como miembro de pleno derecho dela UE. Por este motivo, las autoridades letonas han tenido que alinear sus aranceles a loscontemplados por la UE y dotar de libre acceso a los productos y mercancías que tengan suorigen en la UE. Actualmente no existen barreras que afecten a España.

Letonia ha experimentado una creciente tasa de apertura comercial a medida que su economíase ha ido integrando con los flujos comerciales del resto del mundo y con el mercado europeo enparticular.

13

El grado de apertura de la economía letona ascendió a un 93,9% (exportaciones + importaciones/ PIB) en el año 2015, mientras que en 2014 se situaba en el 97,1%.

Sin embargo, su reducido tamaño hace que el comercio exterior letón suponga tan sólo el 0,10%del total de exportaciones mundiales y el 0,06% de las importaciones.

3.4.2 PRINCIPALES SOCIOS COMERCIALES

La UE constituye el principal bloque geográfico con el que tiene relaciones comerciales Letonia.La cuota de mercado de la UE supuso en el 2015 el 73,2% de las exportaciones letonas y el79,6% de las importaciones.

Lituania es el principal socio comercial para los letones como proveedor y como cliente.

Por países, los principales socios comerciales para la exportación según los datos del 2015fueron Lituania (19,0%) seguido de Estonia (11,7%), Rusia (8,0%), Alemania (6,6%), Polonia(6,0%), Suecia (5,2%) y Reino Unido (5,2%). Los principales países proveedores fueron Lituania(17,5%), Polonia (11,4%), Alemania (11,1%), Rusia (8,4%), Estonia (7,7%) y Finlandia (5,4%).

Cabe subrayar un importante crecimiento de las exportaciones letonas a los países vecinos(Lituania y Estonia), una consolidación e incremento de exportaciones a otros países miembrosde la UE, principalmente a Alemania y Suecia junto con Dinamarca y Reino Unido y una abruptacaída de las cifras de exportación a Rusia (debido a las medidas de restricción de lasimportaciones proveniente de la UE, impuestas por Rusia).

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSES CLIENTES)

PRINCIPALES PAISES CLIENTES

(Datos en M €) 2012 2013 2014 2015 %

Lituania 1.576 1.724 1.916 1.978 3,2Estonia 1.286 1.276 1.217 1.220 0,2Rusia 1.126 1.163 1.098 831 -24,3Alemania 783 742 703 681 -3,1Polonia 594 673 664 623 -6,2Suecia 511 503 551 542 -1,6Reino Unido 321 368 511 540 5,7Dinamarca 389 410 387 427 10,3Holanda 269 222 215 270 25,6Noruega 260 266 245 231 -5,7Resto 2.756 2.674 2.742 3.047 11,1

TOTAL 9.871 10.021 10.249 10.390 1,4

Fuente: Oficina de Estadísticas LetonaUltima actualización: abril, 2016

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

14

PRINCIPALES PAISES PROVEEDORES

(Datos en M €) 2012 2013 2014 2015 %

Lituania 2.482 2.572 2.225 2.198 -1,2Alemania 1.445 1.463 1.442 1.429 -0,9Polonia 1.077 1.246 1.436 1.389 -3,3Rusia 1.178 1.058 1.021 1.048 2,6Estonia 969 1.032 974 963 -1,1Finlandia 569 586 760 676 -11,1Holanda 425 463 461 470 2,0Suecia 422 438 396 432 9,1China 348 336 353 415 17,6Italia 435 434 457 406 -11,2Resto 3.162 3.007 3.129 3.104 -0,8

TOTAL 12.512 12.635 12.654 12.530 -1,0

Fuente: Oficina de Estadísticas LetonaUltima actualización: abril, 2016

3.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN E IMPORTACIÓN)

Los principales capítulos de exportación de Letonia en el 2015 fueron los siguientes: la madera ysus manufacturas con el 16,7%, máquinas y aparatos eléctricos (12,6%), combustibles mineralesy aceites minerales (6,5%), máquinas y aparatos mecánicos (6,0%), vehículos automóviles ydemás vehículos terrestres (4,7%) y cereales (3,9%).

Las importaciones son vitales para el crecimiento de la economía letona dado que buena partede sus productos exportados requiere, a su vez, materias primas o productos intermedios,maquinaria, etc. para su producción y consecuente exportación.

Los principales capítulos importados por Letonia son: máquinas, aparatos y material eléctrico(12,1%), combustibles minerales y aceites minerales (11,6%), máquinas y aparatos mecánicos(9,7%) y vehículos de transporte (7,6%). Existen dos patrones de importación muy distintos enfunción de que las importaciones provengan de la UE o de los países de la Comunidad deEstados Independientes. Respecto a la UE precisan importar maquinaria y equipo mecánico,vehículos de transporte, productos químicos, metales de base y minerales. De los países CEIimportan productos minerales, metales de base, madera, productos químicos y vehículos detransporte.

En general, se observa que Letonia va logrando una evolución positiva en cuanto a lapenetración de sus exportaciones en la UE se refiere. No obstante, cuando las exportaciones almercado comunitario se reducen por la coyuntura económica de los estados miembros, Letoniasubstituye dicho mercado por el mercado de la Comunidad de Estados Independientes en virtudde sus vínculos tradicionales antes de su entrada en la UE.

Asimismo, un hecho importante a destacar es el efecto comercial “transfronterizo” que se haproducido entre los tres Países Bálticos con motivo de su respectiva entrada en la UE. La razónde dicho comercio transfronterizo se encuentra en el hecho de que la mayor parte de losempresarios que realizan inversiones en alguno de los Estados Bálticos, los contemplan como untodo, es decir, como un mercado “Báltico” con el claro objetivo de maximizar su inversión, dadoque por separado son mercados relativamente reducidos. Por último, la importancia intrínsecaque la ampliación ha tenido para los propios países de la ampliación que han recuperado ydesarrollado el comercio entre sí.

CUADRO 5: EXPORTACIONES POR SECTORES

15

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en M €) 2012 2013 2014 2015 %

Máquinas y aparatos, material eléctrico y suspartes

1.353 1.561 1.725 1.912 10,8

Madera y sus productos 1.467 1.594 1.700 1.737 2,2Metales comunes y manufacturas de esosmetales

1.381 1.052 925 907 -1,9

Productos de las industrias alimentarias(incluidas bebidas alcohólicas y noalcohólicas y tabaco)

841 938 951 810-

14,8

Productos de las industrias químicas 637 674 700 736 5,1

Productos minerales 859 873 849 734 -13,5

Productos del reino vegetal 721 575 557 728 30,7Material de transporte 534 452 528 513 -2,8

Animales vivos y productos del reino animal 431 500 439 395 -10,0

Materias textiles y sus manufacturas 387 430 422 385 -8,8Resto 1.260 1.372 1.453 1.515 4,3

TOTAL 9.871 10.021 10.249 10.372 1,2

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

CUADRO 6: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES CAPITULOS TARIC EXPORTADOS

(Datos en M €) 2012 2013 2014 2015 %

44. Madera y manufacturas de madera 1.466 1.593 1.699 1.735 2,185. Máquinas, aparatos y material eléctrico 822 1.018 1.186 1.306 10,1

27. Combustibles y aceites minerales 793 810 784 671 -14,4

84. Calderas, máquinas y aparatosmecánicos

531 543 538 618 14,9

87. Vehículos automóviles y demásvehículos terrestres

462 381 475 489 2,9

10. Cereales 406 302 315 406 28,922. Bebidas alcohólicas y no alcohólicas,vinagre

462 499 521 395 -24,2

72. Fundición, hierro y acero 829 497 358 377 5,330. Productos farmacéuticos 268 296 307 329 7,273. Productos de hierro y acero 312 312 341 329 -3,5Resto 3.520 3.770 3.725 3.724 0,0

TOTAL 9.871 10.021 10.249 10.379 1,3

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

CUADRO 7: IMPORTACIONES POR SECTORES

16

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en M €) 2012 2013 2014 2015 %

Máquinas y aparatos, material eléctrico ysus partes

2.284 2.327 2.539 2.737 7,8

Productos minerales 2.210 2.171 1.841 1.482 -19,5

Productos de las industrias químicas 1.110 1.188 1.196 1.288 7,7Material de transporte 1.078 968 975 1.013 3,9Metales comunes y manufacturas de esosmetales

1.304 1.094 1.044 1.002 -4,0

Productos de las industrias alimentarias(incluidas bebidas alcohólicas y noalcohólicas y tabaco)

857 944 980 956 -2,4

Plástico y sus manufacturas, caucho y susmanufacturas

646 699 734 712 -3,0

Materias textiles y sus manufacturas 527 601 587 535 -8,9Productos del reino vegetal 512 462 500 522 4,4Animales vivos y productos del reino animal 430 486 424 382 -9,9Resto 1.554 1.695 1.834 1.860 1,4

TOTAL 12.512 12.635 12.654 12.489 -1,3

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

CUADRO 8: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES CAPITULOS TARICIMPORTADOS

(Datos en M €) 2012 2013 2014 2015 %

85. Máquinas, aparatos y material eléctrico 1.040 1.207 1.418 1.519 7,1

27. Combustibles y aceites minerales 2.149 2.105 1.776 1.460 -17,8

84. Calderas, máquinas y aparatosmecánicos

1.244 1.120 1.121 1.223 9,1

87. Vehículos automóviles y demásvehículos terrestres

882 871 873 949 8,7

30. Productos farmacéuticos 416 482 485 515 6,239. Plásticos y sus productos 457 493 513 507 -1,272. Fundición, hierro y acero 699 487 455 438 -3,744. Madera y manufacturas de madera 196 246 328 364 11,022. Bebidas alcohólicas y no alcohólicas,vinagre

224 240 327 333 1,8

73. Productos de hierro y acero 335 327 325 300 -7,7Resto 4.870 5.057 5.033 4.881 -3,0

TOTAL 12.512 12.635 12.654 12.559 -0,8

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

3.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

La balanza de servicios en el año 2014 registró un superávit de 1.721 millones de euros. Lasexportaciones de servicios ascendieron a 3.519 millones de euros y las importaciones a 2.016millones de euros.

17

En relación con las exportaciones de servicios, cerca de la mitad de las mismas proviene de losingresos derivados de los servicios de transporte (41,4%), representando el transporte marítimoun 10,4%, el transporte aéreo un 6,3%, transporte por carretera un 12,5% y transporte porferrocarril un 10,9% del total de las exportaciones de servicios. Los viajes constituyeron el 18,7%y los servicios comerciales que agrupan a los servicios de seguros, financieros, comunicación einformación, construcción y empresariales el 39,8% de las exportaciones.

Por lo que respecta a las importaciones de servicios, su distribución por sectores refleja que elservicio de transporte representó un 32,5%, los viajes un 26,6% y los servicios comerciales un39,8% del total de las mismas.

3.5 TURISMO

El turismo es un negocio de gran proyección en Letonia. La Organización Mundial del Turismoprevé una fuerte expansión en los países Bálticos. En Letonia el turismo participa en el PIB en un4,2% según los últimos datos disponibles (2013). A efectos comparativos la aportación media delturismo al PIB de los países de la UE alcanza un 4,8%.

La mayoría de visitantes extranjeros en 2014 vinieron de Rusia (20,8%), Alemania (11,8%),Estonia (8,5%), Lituania (8,5%) y Finlandia (5,2%). Un 72,4% tuvieron como procedencia la UE yun 15,9% de la CEI.

En relación a los viajes efectuados por los letones como turistas en 2014, los letones viajannormalmente a países cercanos: un 11,4% a Lituania, un10,1% a Rusia, un 6,9% a Estonia, un6,9% a Alemania y un 6,8% a Reino Unido. El 53,5% visitan la UE y el 18,4% la CEI.

Según los datos del instituto nacional de estadísticas letón, en 2014 3.780 turistas españolesvisitaron Letonia.

Al ser un país con un poder adquisitivo inferior a la media de la UE, el turismo letón resulta ser unturismo más selectivo que de masas. Sin embargo, existen oportunidades en cuanto a lainversión en Letonia se refiere para recibir turistas del exterior en el sector hotelero, agencias deviajes y restauración. Normalmente, dada la terciarización de la economía es muy probable queel turismo en Letonia experimente un fuerte desarrollo en los próximos años. De hecho, enocasiones hay escasez de plazas hoteleras en Riga, la capital.

3.6 INVERSIÓN EXTRANJERA

3.6.1 RÉGIMEN DE INVERSIONES

La ley sobre Inversiones Extranjeras data de 1991 con una última modificación de 1996 por laque se suprime cualquier restricción a las inversiones extranjeras. Dicha ley se puede consultaren inglés en la siguiente dirección de Internet: http://www.ttc.lv/New/lv/tulkojumi/E0123.doc

De conformidad con el Código Civil y el Código Mercantil de Letonia, cualquier empresa concapital extranjero, como entidad con personalidad jurídica, se rige por los mismos derechos yobligaciones que cualquier empresa local. Lo cual significa que las inversiones extranjeras, y portanto también las españolas, reciben el mismo trato y deben cumplir los mismos requisitos quelas letonas.

Dentro de las políticas y normativas gubernamentales sobre inversión extranjera destaca la labordesempeñada por el organismo encargado de promocionar las inversiones directas extranjerasen Letonia: “Latvian Investment and Development Agency”, (LIDA): www.liaa.gov.lv.

Entre las funciones específicas de LIDA podemos destacar la atracción y fomento de lasinversiones, la búsqueda de proveedores letones apropiados, seguimiento de inversiones,programas de apoyo estatal e información sobre los programas y políticas de la UE.

Asimismo, es importante también resaltar la concesión de incentivos financieros dirigidos afavorecer el establecimiento y expansión de empresas extranjeras y mejorar la competitividad de

18

las empresas letonas: http://www.liaa.gov.lv/?object_id=1956

Por lo demás, las inversiones extranjeras en Letonia se encuentran liberalizadas con laexcepción de determinados sectores (defensa, armas y explosivos, drogas y narcóticos, emisiónde moneda, billetes, títulos y sellos, medios de comunicación, educación, extracción de recursosnaturales, caza y pesca, administración portuaria y loterías y juegos).

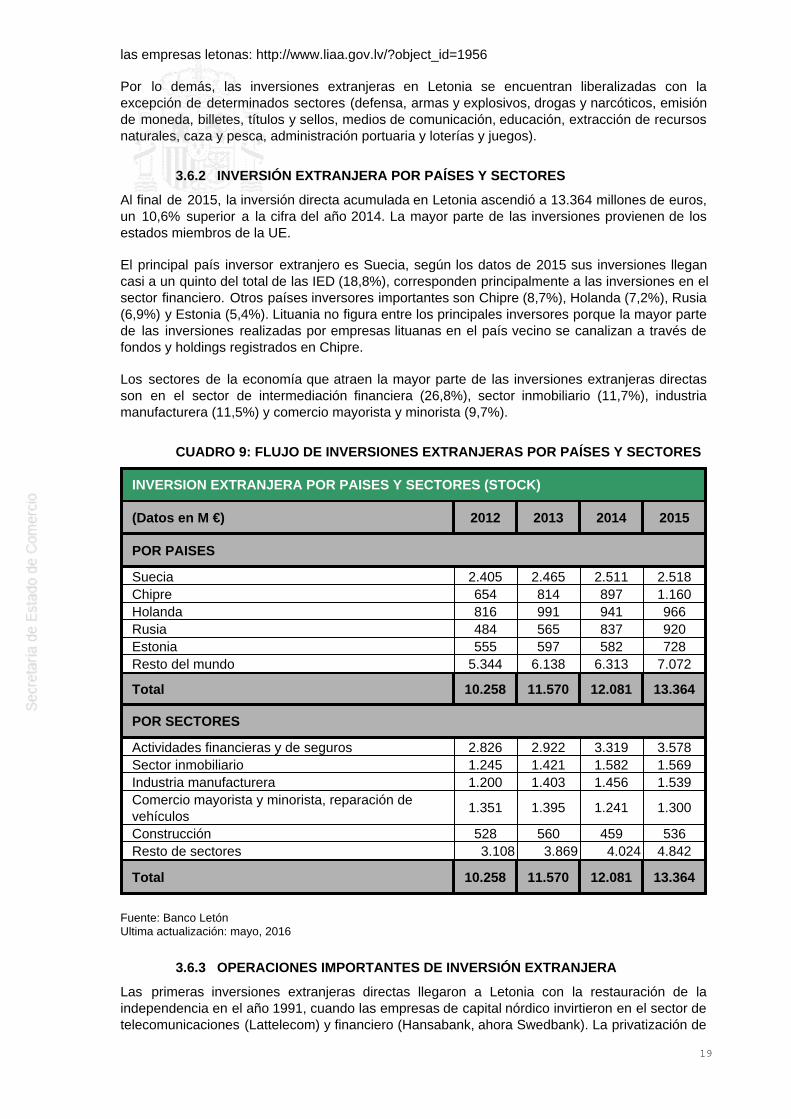

3.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

Al final de 2015, la inversión directa acumulada en Letonia ascendió a 13.364 millones de euros,un 10,6% superior a la cifra del año 2014. La mayor parte de las inversiones provienen de losestados miembros de la UE.

El principal país inversor extranjero es Suecia, según los datos de 2015 sus inversiones llegancasi a un quinto del total de las IED (18,8%), corresponden principalmente a las inversiones en elsector financiero. Otros países inversores importantes son Chipre (8,7%), Holanda (7,2%), Rusia(6,9%) y Estonia (5,4%). Lituania no figura entre los principales inversores porque la mayor partede las inversiones realizadas por empresas lituanas en el país vecino se canalizan a través defondos y holdings registrados en Chipre.

Los sectores de la economía que atraen la mayor parte de las inversiones extranjeras directasson en el sector de intermediación financiera (26,8%), sector inmobiliario (11,7%), industriamanufacturera (11,5%) y comercio mayorista y minorista (9,7%).

CUADRO 9: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES Y SECTORES

INVERSION EXTRANJERA POR PAISES Y SECTORES (STOCK)

(Datos en M €) 2012 2013 2014 2015

POR PAISES

Suecia 2.405 2.465 2.511 2.518Chipre 654 814 897 1.160Holanda 816 991 941 966Rusia 484 565 837 920Estonia 555 597 582 728Resto del mundo 5.344 6.138 6.313 7.072

Total 10.258 11.570 12.081 13.364

POR SECTORES

Actividades financieras y de seguros 2.826 2.922 3.319 3.578Sector inmobiliario 1.245 1.421 1.582 1.569Industria manufacturera 1.200 1.403 1.456 1.539Comercio mayorista y minorista, reparación devehículos

1.351 1.395 1.241 1.300

Construcción 528 560 459 536Resto de sectores 3.108 3.869 4.024 4.842

Total 10.258 11.570 12.081 13.364

Fuente: Banco LetónUltima actualización: mayo, 2016

3.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

Las primeras inversiones extranjeras directas llegaron a Letonia con la restauración de laindependencia en el año 1991, cuando las empresas de capital nórdico invirtieron en el sector detelecomunicaciones (Lattelecom) y financiero (Hansabank, ahora Swedbank). La privatización de

19

empresas estatales durante el periodo de 1993-1995 y la entrada de Letonia en la UE en 2004impulsaron un fuerte crecimiento de inversiones extranjeras en Letonia.

A día de hoy las principales inversiones extranjeras se concentran en el sector terciario. Lamayor parte de las inversiones extranjeras (aproximadamente un 85%) está dirigida a la capitalRiga y sus alrededores. El inversor más grande es el banco sueco Swedbank cuya inversiónasciende a casi mil de millones de EUR. Otros inversores importantes en el sector financieroletón son DnB (Noruega) y SEB (Suecia).

Los factores que indujeron las inversiones durante este tiempo fueron las nuevas oportunidadesdel mercado, la estabilidad de la política monetaria letona, la privilegiada ubicación de Letoniacon relación a Europa y los países miembros de la CEI, y la idoneidad de su infraestructura detransporte.

La Agencia de Inversiones y Desarrollo de Letonia (LIAA), entre otros inversores, destaca Coca-Cola, Bucher Schoerling, Schneider Electric, Tieto, Cytec, JELD-WEN, Statoil Fuel & Retail,Generex Biotechnology, Cemex o Brabantia, que durante los últimos años han canalizadoimportantes volúmenes de inversión hacia Letonia.

3.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

- Agencia de Inversiones y Desarrollo de Letonia: Latvian Investment and Development Agency”,(LIAA): www.liaa.gov.lv

- Banco de Letonia: http://www.bank.lv/eng/main/all/

- Consejo de Inversores Extranjeros en Letonia: www.ficil.lv

3.6.5 FERIAS SOBRE INVERSIONES

No existe ninguna feria específica sobre inversiones en Letonia.

3.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

Al final de 2015 la inversión letona en el exterior ascendió a 1.129 millones de EUR, o sea esmucho más baja que la inversión extranjera en Letonia. El flujo de las inversiones está dirigidoprincipalmente a los países de la UE y países de la CEI, siendo los principales receptores de lainversión letona: Lituania (25,7%), Chipre (12,8%), Estonia (7,4%), Suiza (6,8%) y Rusia (6,6%).

El 43,7% de estas inversiones va dirigido a las empresas del sector de intermediación financieray el 20,2% al comercio mayorista y minorista.

CUADRO 10: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES

20

INVERSION EN EL EXTERIOR POR PAISES Y SECTORES

(Datos en M €) 2012 2013 2014 2015

POR PAISES

Lituania 165 214 296 290Chipre 40 70 86 144Estonia 87 113 106 84Suiza 177 184 159 77Rusia 31 47 80 74Resto del mundo 344 532 376 460

Total 844 1.160 1.103 1.129

POR SECTORES

Actividades financieras y de seguros 240 393 434 493Comercio mayorista y minorista, reparación de vehículos 305 348 259 228Actividades profesionales, científicas y técnicas 65 87 75 49Agricultura, silvicultura y pesca 1 1 27 35Sector inmobiliario 13 8 21 32Resto de sectores 220 323 287 292

Total 844 1.160 1.103 1.129

Fuente: Banco LetónUltima actualización: mayo, 2016

3.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

El saldo por cuenta corriente a finales del 2015 registró un déficit del -300 M€ (1,2 del PIB). Estose debe principalmente a la recuperación de la economía letona después de la crisis y al fuertecrecimiento de las importaciones que se habían contraído durante los años de la crisis.Por lo tanto a nivel de sub balanzas resulta crucial el comportamiento de la balanza comercial debienes en la cual se ha mantenido el saldo negativo (2.111 M€) debido al aumento deimportaciones que ha sido mayor que el crecimiento de las exportaciones.La balanza de servicios ha mantenido su tradicional superávit (1.764 millones de euros en 2015),fruto de la aportación de los servicios de transporte y de otros servicios que incluyen los serviciosfinancieros y otros servicios empresariales, sectores muy importantes en Letonia.La cuenta de rentas primarias ha tenido un saldo negativo de 70 M€ que principalmente se debióa las inversiones directas. La cuenta de rentas secundarias tuvo un superávit de 117 M€.La cuenta de capital ofrece un signo positivo con un superávit de 684 M€, en virtud de lastransferencias de capital recibidas por las administraciones públicas letonas consecuencia de lastransferencias de fondos de la UE. La cuenta financiera registró un déficit de 154 M€.

CUADRO 11: BALANZA DE PAGOS

21

BALANZA DE PAGOS

(Datos en M€) 2012 2013 2014 2015

CUENTA CORRIENTE -719 -543 -467 -300

Balanza Comercial (Saldo) -2.562

-2.541

-2.275

-2.111

Balanza de Servicios (Saldo) 1.622 1.773 1.745 1.764Balanza de Rentas (Saldo) -129 -74 -40 -70Del trabajo 568 574 717 691De la inversión 333 318 292 431Balanza de Transferencias (Saldo) 350 299 103 117AAPP 4 -83 -198 -135Resto Sectores (Remesas y otras) 346 382 301 252

CUENTA DE CAPITAL 653 573 754 684

Transferencias de capital 654 571 752 684Enajenación/Adquisición de activos inmateriales noproducidos

-1 2 2 0

CUENTA FINANCIERA 152 223 797 -154

Inversiones directas -713 -370 -233 -564Inversiones de cartera -989 194 -95 2.064

Otras inversiones 1.118 223 1.092 -2.142

Derivados financieros -55 -216 149 177Variación de Reservas 791 393 -116 311Errores y Omisiones 218 193 510 -538

Fuente: Banco LetónUltima actualización: mayo, 2016

3.9 RESERVAS INTERNACIONALES

Las reservas internacionales del Banco de Letonia ascendieron a 2.957 millones de euros alcierre del 2015.

3.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

El 1 de enero de 2005, el Lats, la moneda letona, tomó como referencia al euro en lugar de losDerechos Especiales de Giro (DEG) y el 2 de mayo de 2005 la moneda letona entró en el ERM II(Exchange Rate Mechanism). Desde el 1 de enero de 2014 Letonia forma parte de la zona euro,siendo el tipo de cambio oficial aplicado en el momento de cambio de la moneda 1EUR =0,702804 LVL.

3.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

Como Estonia y Lituania, Letonia no se responsabilizó de las deudas incurridas en la épocasoviética, al considerar ilegal su “anexión” a la URSS.

La deuda externa de Letonia se situó a finales del 2015 en los 33.568 millones de euros, un137,7% del PIB.

3.12 CALIFICACIÓN DE RIESGO

La OCDE ha calificado Letonia dentro de la categoría operacional 3 a efectos de riesgo.

Según la calificación efectuada por CESCE, Letonia mantiene su clasificación en el 4º grupotanto a corto plazo como a medio y largo plazo. Con respecto a la política de cobertura que

22

tendrá una validez de dos años; a medio y largo plazo se analizarán las operaciones caso porcaso y a corto plazo se mantiene abierta sin restricciones.

La agencia Moody´s ha establecido la calificación A3 con perspectivas estables,Standard&Poor´s ha establecido la calificación A- con perspectivas estables y Fitch A- conperspectivas estables.

3.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

El principal objetivo de política económica de Letonia es la convergencia real con la UniónEuropea. Actualmente la renta per cápita letona se sitúa por debajo del 70% de la mediacomunitaria.

Como objetivo fundamental para conseguir la integración en materia de productividad y renta conla UE, Letonia se integró en la Unión Económica y Monetaria adoptando la moneda única enenero de 2014.

Este objetivo de política económica condiciona lógicamente las políticas de oferta y demandaque deben guiar la acción del gobierno para permitir el cumplimiento de los cuatro criteriosnominales (inflación, déficit público, deuda pública y tipo de cambio) necesarios para formar partede la unión monetaria.

4 RELACIONES ECONÓMICAS BILATERALES

4.1 MARCO INSTITUCIONAL

4.1.1 MARCO GENERAL DE LAS RELACIONES

España reconoció la restauración de la independencia de la República de Letonia el 27 deagosto de 1991. Las relaciones diplomáticas entre ambos países se reanudaron con Letoniacomo país independiente el 9 de octubre de 1991.

El Embajador de España ante Letonia presentó sus credenciales en el año 2004, tras lo cual seinauguró la Embajada Española con sede en Riga (hasta entonces los asuntos correspondientesa Letonia se llevaban desde la Embajada de España en Estocolmo).

4.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

Los principales acuerdos de contenido económico son los siguientes:

- Acuerdo Bilateral sobre Promoción y Protección Recíproca de Inversiones (APPRI), firmado enMadrid el 26 de octubre de 1995, entró en vigor el 14 de marzo de 1997. Publicado en el BOE el5 de junio de 1997.

- Convenio para evitar la doble imposición y prevenir la evasión fiscal en materia de impuestossobre la renta y sobre el patrimonio. (BOE de 10 de enero de 2005 y 8 de mayo de 2005)

- Acuerdo Bilateral de compra de derechos de emisión firmado el 3 de septiembre de 2009. Estosupone acordar con el país vendedor (Letonia), mediante un contrato de compraventa que losingresos generados se dediquen a la lucha contra el cambio climático a proyectosmedioambientales, especialmente de reducción de emisiones de GEI.

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

No existen barreras de entrada significativas.

4.2 INTERCAMBIOS COMERCIALES

Las relaciones comerciales entre los dos países se han mantenido siempre en unos nivelesmodestos, con unas cuotas respectivas de mercado que no llegan ni a un 2% en caso de

23

exportaciones españolas a Letonia (en 2015 la cuota de mercado de España ascendió a un1,3%).

Durante el ejercicio de 2015 las exportaciones españolas a Letonia ascendieron a 167,8 millonesde euros, un 3,3% menos que en el año 2014. Por su parte, España importó bienes procedentesde Letonia por valor de 123,4 millones de euros en 2015, un 8,9% menos respecto del añoanterior. La balanza comercial presentó un elevado superávit, situándose la tasa de cobertura en136%. La tendencia general de los últimos años es de crecimiento de las exportaciones eimportaciones bilaterales a pesar de una ligera contracción registrada en el 2015.

A diferencia de las exportaciones letonas que se concentran en unos pocos capítulos (en el 2015igual que en el 2014 el principal capítulo de las exportaciones letonas fueron los cereales conuna cuota de 34,9%, otros capítulos importantes fueron las máquinas, aparatos y materialeléctrico, madera y sus manufacturas, alimentos para animales, combustibles y aceitesminerales, máquinas y aparatos mecánicos, muebles, sillas y lámparas) las exportacionesespañolas están bastante diversificadas, siendo las partidas más relevantes: las frutas y frutossecos, legumbres y hortalizas, bebidas alcohólicas y no alcohólicas, máquinas y aparatosmecánicos, prendas de vestir, plásticos y sus productos, máquinas y aparatos eléctricos,pescados y crustáceos.

CUADRO 12: EXPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES PRODUCTOS DE LA EXPORTACION ESPAÑOLA

(Datos en M EUR) 2012 2013 2014 2015 %

08. Frutas y frutos comestibles 25,3 23,7 24,9 29,0 16,507. Legumbres y hortalizas 13,1 16,3 18,8 18,1 -3,722. Bebidas alcohólicas y no alcohólicas 7,6 8,5 8,9 16,4 84,384. Calderas, máquinas y aparatos mecánicos 13,1 10,3 15,3 10,6 -30,762. Prendas de vestir, excepto las de punto 10,1 10,6 9,9 9,5 -4,020. Preparaciones de hortalizas y frutas 4,4 4,5 5,2 5,9 13,539. Plásticos y sus productos 3,6 3,8 4,6 5,0 8,761. Prendas de vestir, de punto 6,2 5,8 5,6 5,0 -10,785. Máquinas, aparatos y material eléctrico 5,4 5,5 5,9 4,9 -16,903. Pescados y crustáceos 3,9 4,0 4,6 4,4 -4,3Resto 85,2 56,9 69,8 55,9 -19,9

TOTAL 177,9 149,9 173,5 164,7 -5,1

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

CUADRO 13: IMPORTACIONES BILATERALES POR CAPÍTULOS ARANCELARIOS

24

PRINCIPALES PRODUCTOS DE LAIMPORTACION ESPAÑOLA

(Datos en M EUR) 2012 2013 2014 2015 %

10. Cereales 18,3 9,7 39,4 52,4 33,085. Máquinas, aparatos y material eléctrico 6,8 23,2 44,3 29,8 -32,744. Madera y sus manufacturas 5,5 5,8 6,5 8,4 29,223. Alimentos preparados para los animales 0,0 0,1 2,6 7,3 180,827. Combustibles y aceites minerales 5,7 5,0 5,2 6,3 21,284. Calderas, máquinas y aparatos mecánicos 1,6 1,9 8,0 3,2 -60,087. Vehículos automóviles y demás vehículosterrestres

1,3 1,0 1,9 3,0 57,9

22. Bebidas alcohólicas y no alcohólicas 0,8 1,0 1,7 2,5 47,103. Pescados y crustáceos 0,1 0,9 0,6 2,4 300,094. Muebles, artículos de cama, aparatos dealumbrado

1,6 1,6 2,4 2,0 -16,7

Resto 12,6 8,8 22,8 14,4 -36,8

TOTAL 54,3 59,0 135,4 131,7 -2,7

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo, 2016

CUADRO 14: BALANZA COMERCIAL BILATERAL

BALANZA COMERCIAL BILATERAL

(Datos en M EUR) 2012 2013 2014 % var. 2015 % var.

EXPORTACIONES ESPAÑOLAS 177,9 149,9 173,5 15,7 164,7 -5,1IMPORTACIONES ESPAÑOLAS 54,3 59,0 135,4 129,5 131,7 -2,7SALDO 123,6 90,9 38,1 -58,1 33,0 -13,4TASA DE COBERTURA 327,6 254,1 128,1 - 125,1 -

Fuente: Oficina de Estadísticas LetonaUltima actualización: mayo 2016

4.3 INTERCAMBIOS DE SERVICIOS

El volumen de turismo bilateral ha estado creciendo fuertemente en los últimos años, si bien lascifras de partida eran muy bajas. Se estima que en el 2010 unos 20.000 letones visitaron Españamientras que unos 15.600 españoles se desplazaron hasta el país báltico.

En cuanto a los datos de los años posteriores, solo están disponibles las cifras totales de viajesrealizados por letones a España en el 2012 que ascienden a 31.800 y en el 2013 que asciendena 35.600. Los datos de turismo letón en el 2012, 2014 y 2015 no están disponibles porqueEspaña no figuraba entre los principales destinos turísticos de letones. Según los datos del 2013,España ocupaba el sexto puesto en la lista de destinos de los viajes organizados por agenciasturísticas letonas (en total 16.906 turistas), su cuota de mercado ascendía a un 4,0%.

En cuanto al número de turistas españoles que visitaron Letonia la cifra total no está disponible,sin embargo el sector hotelero letón en 2013 acogió a unos 23.199 turistas españoles (un 20%más que en el 2012) y la cifra de turistas españoles que llegaron a Letonia en un viajeorganizado por una agencia turística ascendió a unos 7.015.

Se espera que la tendencia alcista se mantenga, a pesar de la difícil situación económica,gracias a la apertura de nuevas rutas aéreas directas entre ambos países.

25

4.4 FLUJOS DE INVERSIÓN

De España en el país

Las inversiones españolas en Letonia han sido escasas e irregulares, según datos de la Oficinade Estadísticas de Letonia la inversión bruta española en Letonia a finales del tercer trimestre de2015 ascendió a 3,8 millones de euros, principalmente concentrada en actividades deintermediación en comercio, materiales de construcción y sector del ocio.

Del país en España

Las inversiones de Letonia en España también son escasas, situándose el stock acumulado afinales del tercer trimestre de 2015 en 6,0 millones de euros.

CUADRO 15: STOCK DE INVERSIONES DE ESPAÑA EN EL PAÍS

Stock de Inversión directa española enLetonia

2010 2011 2012 2013 2014 2015

LETONIA 39,2 9,9 10,7 2,4 3,8 1,6

Fuente: Banco de LetoniaÚltima actualización: mayo de 2016

CUADRO 16: STOCK DE INVERSIONES DEL PAÍS EN ESPAÑA

Stock de Inversión directa letona enEspaña

2010 2011 2012 2013 2014 2015

Millones de euros 0,05 0,07 0,36 -1,6 5,4 6,0

Fuente: Banco de LetoniaÚltima actualización: mayo de 2016

4.5 DEUDA

4.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

4.6.1 EL MERCADO

Letonia es un país cuya renta per cápita se sitúa muy por debajo de la media de la UniónEuropea. El nivel de vida de la población es por tanto modesto, y la demanda se concentrafundamentalmente en productos de primera necesidad. En cualquier caso, las perspectivas dedesarrollo del país son muy esperanzadoras, a pesar de los desequilibrios en el cuadromacroeconómico, que ya se han apuntado.

Letonia recibió una importante inyección de fondos estructurales en el marco de las perspectivasfinancieras, que se prolongó hasta 2013. En este sentido, la demanda de información, asistenciao asesoramiento de las instituciones públicas letonas se incrementará notablemente en el futuro.Lo mismo cabe decir de la demanda de empresas extranjeras para concursar en los proyectosde aplicación de fondos comunitarios.

El principal centro de negocios es sin duda Riga, donde se concentra una tercera parte de lapoblación del país.

4.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

Letonia es un país relevante en su región, que mantiene lazos estrechos con los países querodean el Báltico. Se espera que la región del Báltico registre tasas de crecimiento muy

26

significativas, cuando se recupere de la fuerte crisis que está padeciendo, durante los próximosaños. No obstante, existen otros centros económicos más importantes que Letonia en la regióndel Báltico, como Suecia o San Petesburgo, en Rusia.

4.6.3 OPORTUNIDADES COMERCIALES

- Forestal y madera

Fabricación de madera cortada y componentes más sofisticados y/o intensivos en mano de obra.Utilización comercial de residuos de la madera, como fabricación de madera para quemar(“pellets” y “briquettes”), o fabricación de productos químicos basados en la madera.

- Ingeniería e industria metalúrgica

Producción de metales básicos y manufacturas de productos metalúrgicos, vehículos detransporte, maquinaria y máquina herramienta y equipamiento, y aparatos eléctricos yelectromecánicos. A largo plazo, los sectores con mejores perspectivas son subcontratación dela producción electrónica, herramientas, subcontratación de componentes de automóvil yconstrucción de barcos. La industria está dominada por PYMES con una localización geográficadispersa, aunque el centro educativo, comercial y de I+D se localiza en Riga. Ventajacomparativa: mano de obra cualificada y eficiente en términos de coste, capacidad de I+D,acceso a aprovisionamiento de metales de Rusia y a los mercados del oeste.

- Industria Textil

Ventaja comparativa: mano de obra muy eficiente en términos de coste, tradición einfraestructura de producción textil, actividades artísticas aplicadas y acceso a los mercadosoccidentales.

- Industria Química y Farmacéutica

La industria química de Letonia se estructura en dos segmentos principales: producción deproductos farmacéuticos, materias primas y productos semi-manufacturados para la exportación,y fabricación de pinturas y productos químicos industriales y de limpieza de hogar para elmercado nacional y de las regiones bálticas.

- Tecnologías de la Información y Telecomunicaciones

Se trata del sector de mayor nivel de crecimiento, con incrementos en torno al 20-30% anual enla última década. Se estima que el principal activo del país para lograr estas tasas son unosrecursos humanos cualificados. Las principales áreas de competencia son las solucionespersonales de TI, aplicaciones financieras, implementación de proyectos a gran escala yaplicaciones de servicios. Tienen también una gran relevancia la subcontratación de actividadesde las grandes empresas internacionales del sector.

Ventaja comparativa: recursos humanos cualificados internacionalmente a un coste competitivo einfraestructuras de transmisión de datos y telecomunicaciones desarrolladas.

- Logística, Transportes y Servicios de Valor Añadido

La ubicación de Letonia en el centro de la región báltica y el acceso a corredores de transporteson factores que facilitan el desarrollo de centros de distribución de carga al norte de Europa ylos mercados de las antiguas repúblicas soviéticas. El acceso a la línea transiberiana permitetambién que Letonia actúe como un hub logístico entre la UE y los mercados de ExtremoOriente. El núcleo del corredor de transporte multi-modal de Letonia está constituido por elsistema ferroviario este-oeste y por oleoductos que concluyen en tres puertos libres de hielo.

Ventaja comparativa: localización estratégica, disponibilidad de tierra y edificios desocupados(antiguas fábricas, etc.). Los bajos costes salariales, tras las grandes subidas de salarios, habíadejado de ser una ventaja comparativa pero la crisis actual ha vuelto a reducir dichos costes.

27

- Energía

La UE está financiando infraestructuras y actuaciones medioambientales. En Letonia no se tieneexperiencia en la gestión y comercialización de infraestructuras. Por esta razón y dada laexperiencia española este sector ofrece muchas posibilidades, sobre todo teniendo en cuentaque existe financiación europea para los proyectos.

- Consultoría

La continuación del desarrollo de Letonia exigirá la participación de asesores especializados,especialmente en la aplicación y gestión de los proyectos relacionados con FondosEstructurales.

4.6.4 OPORTUNIDADES DE INVERSIÓN

Desde la adhesión de Letonia a la Unión Europea el país está inmerso en un proceso decrecimiento y desarrollo económico y social muy dinámico. En este sentido, puede considerarseun mercado interesante por su capacidad de crecimiento a corto-medio plazo en todos lossectores.

Desde la crisis en 2009 la demanda interna letona se ha visto gravemente contraída, y losproyectos de inversión extranjera han perdido interés debido a ello. Se mantiene sin embargocierto interés por aquellos proyectos innovadores en el ámbito energético, debido a ladependencia energética de otros países.

Los proyectos de biomasa ya gozan de cierta trayectoria, pero aún tienen un gran potencial decrecimiento. A su vez, la energía eólica no ha conseguido aún tener un pesó crítico sobre elsuministro energético del país.

En la Agencia de Inversiones y Desarrollo letona, se puede encontrar información pormenorizadaal respecto de los sectores más relevantes del país. El enlace se adjunta a continuación:

http://www.liaa.gov.lv/eng/invest_in_latvia/investment_opportunities/

El proyecto del eje ferroviario «Rail Baltica», es uno de los que más interés está provocando,Varsovia–Kaunas–Riga–Tallin–Helsinki, es uno de los 30 Proyectos Prioritarios de la RedTranseuropea de Transportes (TEN-T) y tiene como principal objetivo la integración económicade los países bálticos y Polonia con el este de Europa. La longitud de la vía férrea entre Tallin yVarsovia será de al menos 950 kilómetros. La rentabilidad del proyecto dependerá del volumende pasajeros y mercancías y del apoyo por parte de la UE.

Para la gestión del proyecto Rail Báltica a finales de octubre de 2014 Lituania, Letonia y Estoniaconstituyeron una empresa conjunta (joint venture) que se encargará de la obtención definanciación de fondos europeos (principalmente del programa Connecting Europe Facility),gestión de la planificación territorial, estudios medioambientales y de la promoción del proyecto.

Los tres estados bálticos participaran a partes iguales en la empresa, mientras Polonia yFinlandia se reservan el derecho de adherirse al proyecto en el futuro. Las vías férreas existentesy las que se van a construir serán propiedad de cada estado y no se traspasarán a la nuevaempresa. En la programación financiera de la UE para el periodo 2014-2020 ya están previstosfondos para la financiación del proyecto Rail Baltica.

En este sentido, conviene indicar que a pesar del gran interés inicial del proyecto por parte de laUnión Europea y de los líderes de los distintos países implicados en el mismo, las nuevasperspectivas económicas ponen en riesgo el cumplimiento de los plazos retrasandoprogresivamente la apertura de la red.

El Ministerio de Transporte Letón informo en febrero de 2015, sobre la solicitud hecha para financiar mediante el “Mecanismo Conectar Europa”, del Fondo Europeo de Cohesión la

28

construcción de la primera Fase del ferrocarril transeuropeo Raíl Báltica II, que unirá Helsinki,Tallin, Riga y Kaunas (Lituania). A tal efecto se creó a sociedad conjunta RB Raíl, y los gobiernosde Estonia, Letonia y Lituania, firmaron dicha solicitud que también fue acompañada de cartas deapoyo de los Ministros de Transporte de Polonia y de Finlandia.

Letonia solicita 240€ Millones (máximo atribuido a Letonia FEC en el periodo 2014-2020), quejunto a la financiación del Estado alcanzaría los 294€ Millones.

El Ministerio letón cifra el coste de Raíl Báltica en 3.700€ Millones, de los que 1.300€ Millonescorresponderían al tramo letón.