informe seguimiento indicadores de … · para la verificación de cumplimiento en margen de...

TRANSCRIPT

COFL02 Página 1 de 16

INFORME SEGUIMIENTO INDICADORES DE PERMANENCIA DECRETO 2702 de 2014 Número 1. Mayo de 2016

SUPERINTENDENCIA NACIONAL DE SALUD

Corte de Información: diciembre 2015

COFL02 Página 2 de 16

CONTENIDO INTRODUCCIÓN ........................................................................................................................................ 3

1 INDICADORES DE PERMANENCIA ................................................................................................. 4

1.1 Metodología: Indicadores de Permanencia ..................................................................................... 4

1.1.1 Fuentes de Información ......................................................................................................... 4

1.1.2 Condiciones de Habilitación y Permanencia de las EPS ......................................................... 4

1.1.3 Cálculo de las Condiciones Financieras que deben cumplir las EPS y Entidades Adaptadas . 5

2 RESULTADO CONSOLIDADO INDICADOR DE SOLVENCIA ............................................................. 6

2.1 EPS que cumplieron – Patrimonio Adecuado (Solvencia). ............................................................... 8

2.2 EPS que capitalizaron y no cumplieron con el indicador de Patrimonio Adecuado (Solvencia) ...... 9

2.3 EPS en verificación – Patrimonio Adecuado (Solvencia). ................................................................. 9

2.4 EPS que no capitalizaron y no cumplieron – Patrimonio Adecuado (Solvencia). ........................... 10

3 RÉGIMEN DE INVERSIÓN DE LAS RESERVAS TÉCNICAS A DICIEMBRE DE 2015. ........................ 11

3.1 Metodología: Inversión de las Reservas Técnicas .......................................................................... 11

3.1.1 Fuentes de Información ....................................................................................................... 11

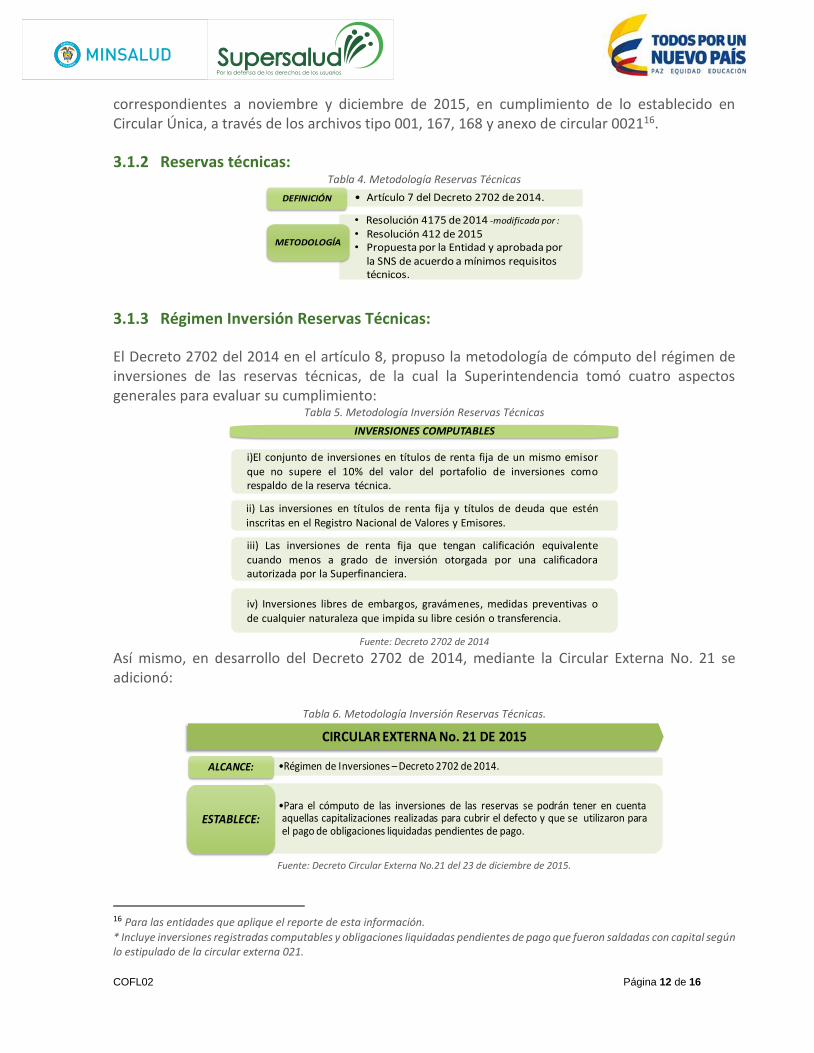

3.1.2 Reservas técnicas: ................................................................................................................ 12

3.1.3 Régimen Inversión Reservas Técnicas: ................................................................................. 12

4 RESULTADOS CUMPLIMIENTO RÉGIMEN DE INVERSIÓN DE LAS RESERVAS ............................. 13

4.1 EPS que cumplieron – Régimen de Inversión. ................................................................................ 13

4.2 EPS que no cumplieron – Régimen de Inversión. ........................................................................... 13

5 CONCLUSIONES .......................................................................................................................... 14

5.1 Resultados cumplimiento del Régimen Contributivo de los Indicadores de Permanencia. .......... 15

5.2 Resultados cumplimiento del Régimen Subsidiado de los Indicadores de Permanencia. ............. 15

6 ANEXOS ...................................................................................................................................... 16

COFL02 Página 3 de 16

INTRODUCCIÓN

La Superintendencia Nacional de Salud presenta los resultados observados al cierre de 2015 de los indicadores de Patrimonio Adecuado (P.A.) y Régimen de Inversiones (R.I.) de que trata el Decreto 2702 de 2014 que establece, entre otras, las condiciones de su cumplimiento por parte de las Entidades Promotoras de Salud (EPS). Para efectos del P.A., y de acuerdo a la norma, la Superintendencia Nacional de Salud en el segundo semestre de 2015 realizó el cálculo y publicación de este indicador para las EPS del régimen subsidiado y contributivo, el cual sirve de base para medir el grado de cumplimiento conforme al periodo de transición previsto en la norma. En la verificación del anterior indicador se tuvo en cuenta los siguientes aspectos : i) las EPS que realizaron capitalizaciones, lo que permitió en la mayoría de casos el cumplimiento en el cubrimiento del 10% del defecto del indicador de solvencia ii) las EPS frente a las cuales la Superintendencia Nacional de Salud, no da por cumplido el indicador hasta tanto se verifique la consistencia de la información y su efecto en los resultados y, iii) las EPS que no capitalizaron, y por el contrario aumentaron su nivel de deterioro A su vez, en la verificación de cumplimiento del régimen de inversiones, se tuvo en cuenta los criterios relacionados con: i) el conjunto de inversiones en títulos de renta fija de un mismo emisor, que no superara el 10% del valor del portafolio de inversiones como respaldo de la reserva técnica, ii) las inversiones en títulos de renta fija y títulos de deuda que estuvieran inscritas en el Registro Nacional de Valores y Emisores, iii) las inversiones de renta fija tuvieran calificación equivalente, cuando menos, a grado de inversión otorgada por una calificadora autorizada por la Superintendencia Financiera de Colombia y, iv) las inversiones que estuvieran libres de embargos, gravámenes, medidas preventivas o de cualquier naturaleza que impida su libre cesión o transferencia. De igual forma, se contempló lo dispuesto en la Circular Externa 021 de diciembre de 2015, emitida la Superintendencia Nacional de Salud. Es importante recalcar lo establecido en el Decreto 2702 de 2014 respecto al primer año de medición, según el cual, las EPS que no hayan cumplido con los requisitos financieros de capital mínimo, patrimonio adecuado e inversión de las reservas técnicas, deberán contar con al menos el 10% del cubrimiento del defecto, así como el deterioro adicional que se hubiera generado posterior a su medición a junio 30 de 2015. Con respecto al régimen de inversión este deberá ser de mínimo el 10% del valor de las reservas técnicas calculada al mes de noviembre de 2015. Para efectos de presentar los resultados de los indicadores a los que se ha hecho referencia, el presente informe consta de seis secciones, con los siguientes contenidos: Primera Sección: Se abordan las condiciones y conceptos a ser tenidos en cuenta en el análisis

COFL02 Página 4 de 16

para la medición del indicador de P.A. (Solvencia)1. Segunda Sección: Se presentan, con corte a diciembre de 2015, los resultados por EPS del cumplimiento del indicador de P.A. (Solvencia) sobre la base del cálculo realizado en el mes de junio de 2015. Tercera Sección: Se presentan los criterios tenidos en cuenta para verificar el cumplimiento del R.I. de las reservas técnicas. Cuarta Sección: Se muestran los resultados del cumplimiento o no del R.I. de las reservas técnicas. Quinta Sección: Conclusiones y resultados consolidados. Sexta Sección: Se relacionan los anexos a ser publicados en la página WEB de la Superintendencia que sirvieron de insumo para los cálculos relacionados.

1 INDICADORES DE PERMANENCIA

Se puntualizan los aspectos relevantes para el análisis de la información como resultado del cálculo de los indicadores de permanencia, de acuerdo con lo establecido en el Decreto 2702 de 2014, así:

1.1 Metodología: Indicadores de Permanencia

1.1.1 Fuentes de Información

La fuente de información primaria utilizada corresponde a la reportada por las EPS a través del Sistema de Recepción de Datos de Vigilados de la Superintendencia Nacional de Salud correspondientes a junio y diciembre de 2015, en cumplimiento de lo establecido en Circular Única, a través de los archivos tipo 001, 166, 169, 170 y 172.

1.1.2 Condiciones de Habilitación y Permanencia de las EPS El Decreto 2702 de 2014 estipuló:

Condiciones financieras iguales para las EPS del Régimen Contributivo y Subsidiado.

Solvencia Financiera respaldada en el Patrimonio.

Definición de los conceptos y cuentas que conforman y definen los componentes de Patrimonio Mínimo y Patrimonio Adecuado.

1El Decreto 2702 establece el cumplimiento de los indicadores de Capital Mínimo (CM) y Patrimonio Adecuado (PA). Sin embargo,

los análisis y resultados se abordan sobre este último, teniendo en cuenta que su resultado abarca los del primero. Es decir, que las acciones de capitalización realizadas por una EPS para cubrir el defecto del P.A. igualmente cubren el defecto del C.M.

COFL02 Página 5 de 16

Gráfico 1. Condiciones Financieras y de Solvencia

Fuente: Decreto 2702 de 2014

1.1.3 Cálculo de las Condiciones Financieras que deben cumplir las EPS y Entidades Adaptadas Capital Mínimo

Tabla 1. Requisitos Capital Mínimo 2015 – Cifras en MM$

Fuente: Decreto 2702 de 2014

El cumplimiento de los requerimientos de capital mínimo se da cuanto el capital mínimo calculado para la entidad es mayor o igual al capital mínimo requerido (regla 1).

Regla 1: 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑀í𝑛𝑖𝑚𝑜 ≥ 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑀í𝑛𝑖𝑚𝑜 𝑅𝑒𝑞𝑢𝑒𝑟𝑖𝑑𝑜 Para la verificación de cumplimiento en margen de solvencia se verifica que el patrimonio técnico sea mayor o igual al patrimonio adecuado (regla 2).

Regla 2: 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝑇é𝑐𝑛𝑖𝑐𝑜 ≥ 𝑃𝑎𝑡𝑟𝑖𝑚𝑜𝑛𝑖𝑜 𝐴𝑑𝑒𝑐𝑢𝑎𝑑𝑜

Patrimonio Técnico

= 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑃𝑟𝑖𝑚𝑎𝑟𝑖𝑜 + 𝐶𝑎𝑝𝑖𝑡𝑎𝑙 𝑆𝑒𝑐𝑢𝑛𝑑𝑎𝑟𝑖𝑜

Es el aporte inicial y/o que debenconstituir las entidades para continuaroperando, independientemente delnúmero de afiliados que tenga.

• Patrimonio Técnico (P.T.) >= P.A.P.T.= Capital Primario + Capital Secundario

• P.A.: 1. Patrimonio que respalda laoperación.

2. Se calcula como porcentaje (8%) detodos los Ingresos Operacionales delos últimos doce (12) meses.

CAPITAL MÍNIMO

PATRIMONIO ADECUADO (P.A.)(Margen de Solvencia)

CAPITAL MÍNIMO REQUERIDO EPS RC Y RS

DECRETO 2702 DE 2014

2015

Valor base + 3,66% IPC 2014

Capital Base 9.110

Capital Adicional por cada régimen ypor Plan Complementario.

1.001

EPS con un solo régimen. 10.111

EPS con los dos regímenes, o RC + PlanComplementario.

11.112

EPS con dos regímenes y PlanComplementario.

12.113

COFL02 Página 6 de 16

Patrimonio Adecuado

= 𝑖𝑜 × 8% × (𝐶𝑦𝐺 – 𝑆𝑅

𝐶𝑦𝐺)

Donde: io= Ingresos Operacionales percibidos en los últimos 12 meses. CyG= Costos y Gastos originados en los siniestros relativos a la atención de riesgos en salud, registrados en

los últimos 12 meses.

SR= Siniestros reconocidos a la entidad por un tercero reasegurador registrados en los últimos 12 meses.

La relación debe cumplir:

(𝐶𝑦𝐺 – 𝑆𝑅

𝐶𝑦𝐺) > 0,9

Acorde con lo anterior, para el cálculo del indicador de Solvencia (Defecto), se tuvo en cuenta la información relacionada de Patrimonio Técnico y de Patrimonio Adecuado como se observa en la Tabla 2:

Tabla 2. Estructura general para el cálculo del margen de solvencia

Fuente: Decreto 2702 de 2014

2 RESULTADO CONSOLIDADO INDICADOR DE SOLVENCIA

La información de cierre de la vigencia de 2015 fue recibida por la Superintendencia Nacional de Salud finalizando el mes de febrero de 2016. En la fecha establecida como plazo, 38 EPS del régimen contributivo y subsidiado reportaron información; dentro de ellas, dos (2) EPS habilitadas para operar ambos regímenes: Cafesalud y Salud Vida.

Seguimiento Resultados EPS

Dentro de las EPS del régimen contributivo y subsidiado que en el mes de junio de 20152 registraron un defecto en el margen de solvencia, en el seguimiento con corte al mes de diciembre, se observan los siguientes resultados: i) capitalizaciones por un valor de $535 mm, lo cual le permitió a algunas EPS cumplir con la meta de cubrimiento del defecto y fortalecer su

2 El cálculo realizado en el mes de junio dio como resultado que 29 EPS registran un defecto de Solvencia de $5,3 billones.

1) Pérdidas Acumuladas a dic 2014:

2) Pérdidas de Ejercicio en curso

4) Requerimiento Solvencia

5) TOTAL RESULTADO (5)=(1+2+3-4)

3) Otros efectos patrimoniales

Patrim

on

io

Técn

ico

Patrim

on

io

Ad

ecu

ado

COFL02 Página 7 de 16

situación patrimonial, ii) información financiera de algunas EPS que debe ser revisada con mayor detalle, razón por la cual esta Superintendencia no se pronuncia respecto al cumplimiento hasta tanto se verifique la consistencia de la información y su efecto en los resultados, y iii) EPS que no cumplieron con el cubrimiento requerido de su defecto de solvencia. De los $535 mm capitalizados, $428 mm son recursos adicionales y $107 mm se explican por otros efectos patrimoniales3. De acuerdo a la transición de que trata el artículo 9 del Decreto 2702 de 2014, el defecto en el margen de Solvencia, debe ser cubierto, al primer año en el 10%. Se precisa que, en la medición realizada en el mes de junio de 2015, las EPS: Compensar, Comfenalco Valle, Empresas Públicas de Medellín - EPM, Comfachocó, Comfahuila, Comfanariño, Comfaguajira y Comfaboy, no presentaron defecto en el Patrimonio Adecuado, situación que mantuvieron al cierre del año4. En la Tabla 3 se presenta consolidado el resultado del margen de solvencia a junio y a diciembre de 2015. El resultado de este último periodo, es producto de diferentes efectos al interior de cada EPS; entre ellos, capitalizaciones y reducción o aumento de pérdidas del ejercicio5, entre otras.

Tabla 3. Seguimiento resultado de solvencia - Cifras en MM$6

Fuente: Información reportada por entidades según Circular Única a jun y dic de 2015 y cálculos SNS

3 Contempla: capitalizaciones de acreencias y de utilidades, entre otras. 4 No se incluye Cajacopi, quien en el mes de junio de 2015 presentó Patrimonio Adecuado positivo, situación que no pudo mantener

al cierre de 2015 5 Se precisa que el crecimiento de las pérdidas del ejercicio en curso entre el periodo de junio a diciembre de 2015, reside,

principalmente, en que la EPS Capital Salud, quien en los estados financieros del mes de diciembre reveló información correspondiente a costos causados de periodos anteriores cercanos a los $300 mil millones. Del análisis realizado y por la misma información entregada por dicha EPS, la pérdida incurrida en el segundo semestre de 2015 fue de $80 mil millones. En este sentido, y de acuerdo con lo previsto en el Decreto 2702 sobre depuración contable, dichos pasivos debieron haber sido incorporados en los estados financieros de junio de 2015, fecha en la cual se realizó el cálculo del defecto patrimonial que fue tomado como base para la medición del cumplimiento y aplicación del periodo de transición.

1) Pérdidas Acumuladas a dic 2014: -2.388

2) Pérdidas de Ejercicio en curso -1.630

4) Requerimiento Solvencia 1.795

5) TOTAL RESULTADO (5)=(1+2+3-4) -5.333

3) Otros efectos patrimoniales 479

-2.433

-2.142

1.939

-5.499

1.015

JUN DIC

COFL02 Página 8 de 16

De acuerdo con las anteriores consideraciones, a continuación, se presentan los grupos y las características de las EPS que cumplieron con la meta del indicador, aquellas sobre las cuales la Superintendencia no emite concepto hasta que se realice el proceso de auditoría y aquellas que presentaron incumplimiento.

2.1 EPS que cumplieron – Patrimonio Adecuado (Solvencia).

De las EPS que a junio de 2015 presentaron defecto en el margen de solvencia, el 45%, es decir 13 EPS al cierre de diciembre cumplieron con el cubrimiento del margen de solvencia. Este conjunto de EPS abarcan el 49%7 de la población afiliada a diciembre de 2015. El total capitalizado de las EPS que cumplieron ascendió a $ 453 mm, correspondiente a 8 EPS del régimen contributivo8 que aportaron $418 mm y a 5 EPS del régimen subsidiado que aportaron $35 mm. A continuación, se presenta por EPS los resultados del indicador de solvencia al corte del mes de junio y diciembre de 2015:

Gráfico 2. Seguimiento de Solvencia EPS que cumplieron

– Cifras en MM$

Fuente: Información reportada por entidades según Circular Única a jun y dic de 2015 y cálculos SNS

7 Participación sobre el total de la población afiliada al contributivo y subsidiado exceptuando la población indígena. Estas 13

EPS aseguran 21.247.917 afiliados. 8 Incluye Cafesalud que administran los dos regímenes.

-229,9

-99,8

-67,2

-52,6

-19,1

-23,9

-0,4

-582,7

-56,4

-39,7

-9,3

-2,6

-1,8

-262,1

-157,4

-78,9

-67,5

-32,8

-30,2

-0,7

-662,8

-77,4

-49,7

-11,1

-10,0

-4,6

NUEVA EPS

FAMISANAR

SALUD TOTAL

SANITAS

SURA

ALIANSALUD

FERROCARRILES

CAFESALUD

COOSALUD

CONVIDA

CCF SUCRE

COMFACUNDI

COMFAORIENTEjun-15 dic-15

Rég

imen

Subs

idia

doR

égi

me

nC

ont

ribu

tivo

COFL02 Página 9 de 16

2.2 EPS que capitalizaron y no cumplieron con el indicador de Patrimonio Adecuado (Solvencia)

Cuatro (4) EPS realizaron capitalizaciones9 por un total de $48 mm, de los cuales $41 mm corresponden a recursos adicionales y $7 mm a otros efectos patrimoniales; no obstante, estos recursos fueron insuficientes para el cumplimiento requerido, teniendo en cuenta que registraron pérdidas adicionales en el periodo de julio a diciembre de 2015. A continuación, se presenta los resultados del indicador de solvencia al corte del mes de junio y el observado al cierre de 2015:

Gráfico 3. Seguimiento de Solvencia EPS que capitalizaron y no cumplieron – Cifras en MM$

Fuente: Información reportada por entidades según Circular Única a jun y dic de 2015 y cálculos SNS

2.3 EPS en verificación – Patrimonio Adecuado (Solvencia).

Cinco (5) EPS del régimen subsidiado presentaron cubrimiento del indicador de solvencia a diciembre de 2015; no obstante, este resultado es atribuible principalmente a la reducción de pérdidas del ejercicio en curso y otros efectos patrimoniales10, por lo cual la Superintendencia no se pronuncia respecto de su cumplimiento hasta tanto se verifique en auditoría la consistencia de la información y su efecto en los resultados. A continuación, se presenta por EPS los resultados del indicador de solvencia al corte del mes de junio y el observado al cierre de 2015:

Gráfico 4. Seguimiento de Solvencia EPS en verificación – Cifras en MM$11

Fuente: Información reportada por entidades según Circular Única a jun y dic de 2015 y cálculos SNS

9 De los $48 mm capitalizados la EPS S.O.S del régimen contributivo aportó $34,9 mm y las otras tres EPS del régimen subsidiado

que aportaron $13 mm. 10 Los efectos patrimoniales corresponden principalmente a la capitalización de acreencias de la EPS Salud Vida. 11 Salud Vida administra los dos regímenes, con 94% de afiliados al régimen subsidiado y 6% al régimen contributivo.

-223,6

-90,3

-96,2

-43,5

-220,6

-96,0

-80,6

-33,2

SOS

COMPARTA

COMFACOR

CAPRESOCA

jun-15 dic-15

-302,2

-380,8

-321,6

-17,8

-26,8

-352,7

-430,3

-359,6

-32,3

-31,2

SALUD VIDA

EMSSANAR

ASMET

MUTUAL SER

AMBUQ

jun-15 dic-15

11

COFL02 Página 10 de 16

2.4 EPS que no capitalizaron y no cumplieron – Patrimonio Adecuado (Solvencia). De las once EPS (11)12 que no cumplieron con el porcentaje de cubrimiento del margen de solvencia para el primer año, siete (7) no realizaron acciones de capitalización y la mayoría de estas registraron pérdidas adicionales en el periodo de julio a diciembre de 2015. A continuación, se presenta por EPS los resultados del indicador de solvencia al corte del mes de junio y el observado al cierre de 2015:

Gráfico 5. Seguimiento de Solvencia EPS que incumplieron – Cifras en MM$

Fuente: Información reportada por entidades según Circular Única a jun y dic de 2015 y cálculos SNS

Del análisis realizado, se concluye que 3 EPS del régimen contributivo: Coomeva13, Cruz Blanca y S.O.S, no cumplieron con el cubrimiento mínimo requerido para el primer año del periodo de transición (10% del defecto). Así mismo, se observa que el 82% (9) de las EPS con incumplimiento incrementaron sus requerimientos de solvencia al final de 2015, como resultado, en la mayoría de los casos, de un aumento del deterioro de sus condiciones financieras, esto es, un crecimiento del nivel de las pérdidas con respecto al mes de junio de 2015.

12 No se incluye la EPS Cajacopi. 13 En estructuración programa de fortalecimiento patrimonial.

-1.343,3

-637,4

-295,6

-281,1

-83,8

-103,4

-66,0

-1.228,9

-330,3

-234,5

-216,6

-92,1

-83,5

-66,0

COOMEVA

CAPITAL SALUD

CRUZ BLANCA

SAVIA

ECOOPSOS

CCF CARTAGENA

EMDISALUD

jun-15 dic-15

COFL02 Página 11 de 16

3 RÉGIMEN DE INVERSIÓN DE LAS RESERVAS TÉCNICAS A DICIEMBRE DE 2015.

El Decreto 2702 de 2014 estipuló que las EPS del régimen contributivo y subsidiado deben constituir reservas técnicas e implementar un Régimen de Inversiones (R.I.). Las definiciones y alcances de este instrumento fueron precisadas por el Ministerio de Salud y Protección Social, así14:

Las EPS deben constituir una reserva (pasivo) por las obligaciones conocidas, por las no conocidas y por las incapacidades por enfermedad general. Esto se hará según la metodología establecida por la Superintendencia Nacional de Salud en la Resolución 4175 de 201415. Esto es, en el momento de efectuar una autorización de un servicio, se debe constituir una reserva en el pasivo que tiene que estar amparada por un activo líquido, independientemente de que el servicio haya sido facturado por el Prestador de Servicios de Salud; así mismo deben realizar estimaciones por las contingencias no conocidas (por ejemplo, las urgencias). Estas reservas tienen como propósito fundamental garantizar el adecuado uso de los recursos de la Unidad de Pago por Capitación y proteger a los prestadores de servicios de salud para que exista un respaldo financiero de alta disponibilidad en la EPS que cubra el pago de la posible obligación derivada de la atención del Plan Obligatorio de Salud de sus afiliados. Esto, independientemente de la radicación de la cuenta o de si esta es glosada o no. Así mismo, las EPS deben constituir inversiones por las Reservas Técnicas en activos que cumplan características de seguridad y liquidez. El objeto de las EPS es garantizar el Plan Obligatorio de Salud que se financia con la Unidad de Pago por Capitación (UPC), de tal manera que mientras los servicios son facturados, deben mantenerse recursos en activos de alta liquidez y seguridad. Esto implica que en el momento en que se genere la obligación de pago al prestador de servicios de salud por parte de la EPS se tendrá el recurso que respalda la obligación financiera. Lo anterior, con el propósito de contar con la información financiera que permita realizar una adecuada evaluación del riesgo financiero y que se aclaren los valores de los defectos en patrimonio que deberán ser cubiertos por cada Entidad Promotora de Salud.

Se precisa que el R.I. tiene un periodo de transición de siete años, conforme está definido en el artículo 9° del Decreto 2702 de 2014, el cual establece que, a diciembre de 2015, al menos el 10% de las reservas técnicas deben estar respaldadas por inversiones que cumplan con los requisitos establecidos en el artículo 8° del mismo Decreto.

3.1 Metodología: Inversión de las Reservas Técnicas

3.1.1 Fuentes de Información

La fuente de información primaria utilizada corresponde a la reportada por las EPS a través del Sistema de Recepción de Datos de Vigilados de la Superintendencia Nacional de Salud

14 Tomado de documento: ABECÉ HABILITACIÓN FINANCIERA DE EPS DEL RÉGIMEN CONTRIBUTIVO Y SUBSIDIADO, Viceministerio de la Protección Social - Minsalud, 13 de febrero de 2015. https://www.minsalud.gov.co/sites/rid/Lists/BibliotecaDigital/RIDE/VP/abc-habilitacion-financiera.pdf 15 Modificada por la resolución 412 de 2015.

COFL02 Página 12 de 16

correspondientes a noviembre y diciembre de 2015, en cumplimiento de lo establecido en Circular Única, a través de los archivos tipo 001, 167, 168 y anexo de circular 002116.

3.1.2 Reservas técnicas: Tabla 4. Metodología Reservas Técnicas

3.1.3 Régimen Inversión Reservas Técnicas:

El Decreto 2702 del 2014 en el artículo 8, propuso la metodología de cómputo del régimen de inversiones de las reservas técnicas, de la cual la Superintendencia tomó cuatro aspectos generales para evaluar su cumplimiento:

Tabla 5. Metodología Inversión Reservas Técnicas

Fuente: Decreto 2702 de 2014

Así mismo, en desarrollo del Decreto 2702 de 2014, mediante la Circular Externa No. 21 se adicionó:

Tabla 6. Metodología Inversión Reservas Técnicas.

Fuente: Decreto Circular Externa No.21 del 23 de diciembre de 2015.

16 Para las entidades que aplique el reporte de esta información.

* Incluye inversiones registradas computables y obligaciones liquidadas pendientes de pago que fueron saldadas con capital según lo estipulado de la circular externa 021.

• Artículo 7 del Decreto 2702 de 2014.DEFINICIÓN

• Resolución 4175 de 2014 -modificada por :

• Resolución 412 de 2015• Propuesta por la Entidad y aprobada por

la SNS de acuerdo a mínimos requisitos técnicos.

METODOLOGÍA

i)El conjunto de inversiones en títulos de renta fija de un mismo emisorque no supere el 10% del valor del portafolio de inversiones comorespaldo de la reserva técnica.

ii) Las inversiones en títulos de renta fija y títulos de deuda que esténinscritas en el Registro Nacional de Valores y Emisores.

iii) Las inversiones de renta fija que tengan calificación equivalentecuando menos a grado de inversión otorgada por una calificadoraautorizada por la Superfinanciera.

iv) Inversiones libres de embargos, gravámenes, medidas preventivas ode cualquier naturaleza que impida su libre cesión o transferencia.

INVERSIONES COMPUTABLES

CIRCULAR EXTERNA No. 21 DE 2015

•Régimen de Inversiones – Decreto 2702 de 2014.ALCANCE:

•Para el cómputo de las inversiones de las reservas se podrán tener en cuentaaquellas capitalizaciones realizadas para cubrir el defecto y que se utilizaron parael pago de obligaciones liquidadas pendientes de pago.

ESTABLECE:

COFL02 Página 13 de 16

4 RESULTADOS CUMPLIMIENTO RÉGIMEN DE INVERSIÓN DE LAS RESERVAS

4.1 EPS que cumplieron – Régimen de Inversión.

En la verificación del cumplimiento del régimen de inversión frente al monto de las reservas constituidas al mes de noviembre de 2015, y de acuerdo con los parámetros anteriormente relacionados, se evidenció que, de las 37 EPS consideradas en la medición17, a diciembre de 2015, el 59% de las EPS (22) presentaron cumplimiento del porcentaje mínimo requerido, como se presenta en la Tabla 7.

Tabla 7. EPS que cumplieron régimen de inversiones a diciembre de 2015 EPS QUE CUMPLIERON

1 Caja de Compensación Familiar del Oriente - Comfaoriente

12 Caja de Compensación Familiar de la Guajira – Comfaguajira

2 Caja de Compensación Familiar de Cundinamarca - Comfacundi

13 Caja de Compensación Familiar de Boyacá - Comfaboy

3 Caja de Previsión Social de Casanare - Capresoca 14 Caja de Compensación Familiar de Nariño - Comfanariño

4 Empresas Públicas de Medellín - EPM 15 Servicio Occidental de Salud EPS - S.O.S

5 Caja de Compensación Familiar de Fenalco - Comfenalco Valle

16 Cooperativa Empresa Solidaria de Salud y Desarrollo Integral - Coosalud

6 Asociación Mutual Ser Empresa Solidaria de Salud – Mutual Ser

17 Cooperativa de Salud Comunitaria Empresa Promotora de Salud Subsidiada - Comparta

7 Convida 18 Salud Vida

8 Sanitas 19 Famisanar ltda. Cafam - Colsubsidio E.P.S. - Famisanar

9 Nueva Empresa Promotora de Salud S.A. - Nueva Eps 20 Eps y Medicina Prepagada Suramericana S.A. - Sura

10 Aliansalud 21 CCF Compensar

11 Cafesalud 22 Salud total Fuente: Información reportada por entidades según Circular Única a nov y dic de 2015 y cálculos SNS

4.2 EPS que no cumplieron – Régimen de Inversión.

En la verificación del cumplimiento del régimen de inversión frente al monto de las reservas constituidas al mes de noviembre de 2015, y de acuerdo con los parámetros de que trata el Decreto 2702, se evidenció que a diciembre de 2015 el 41% de las EPS (15) no cumplieron con el porcentaje requerido de inversiones sobre las reservas técnicas reportadas a noviembre de 2015, las cuales se señalan en la tabla 8:

Tabla 8. EPS que no cumplieron régimen de inversiones a diciembre de 2015 EPS QUE NO CUMPLIERON

1 Caja de Compensación Familiar de Sucre - Comfasucre 9 Entidad Cooperativa Solidaria de Salud - Ecoopsos

2 Asociación Mutual Barrios Unidos de Quibdó - Ambuq 10 Caja de Compensación Familiar del Huila - Comfahuila

3 Empresa Mutual para el desarrollo integral de la salud - Emdisalud

11 Caja de Compensación Familiar de Cartagena - Comfamiliar Cartagena

4 Cooperativa Médica del Valle - Coomeva 12 Empresa solidaria de salud de Nariño - Emssanar

5 Caja de Compensación Familiar Cajacopi Atlántico 13 Caja de Compensación Familiar de Córdoba - Comfacor

6 Asociación Mutual la Esperanza - Asmet Salud 14 Cruz Blanca

7 Capital Salud 15 Alianza Medellín Antioquia EPS S.A.S - Savia Salud

8 Caja de Compensación Familiar del Chocó - Comfachocó

Fuente: Información reportada por entidades según Circular Única a nov y dic de 2015 y cálculos SNS

17 La medición no incluye la EPS del Fondo de Pasivo Social Ferrocarriles de Colombia, Entidad Adaptada de Salud.

COFL02 Página 14 de 16

5 CONCLUSIONES

1. Al cierre del 2015 las EPS capitalizaron $535 mm, de los cuales $428 mm se dieron a través de recursos adicionales y $107 mm a través de capitalizaciones de acreencias o de utilidades. 2. Del valor capitalizado, $453 mm corresponde al régimen contributivo y conjunto y $82 mm al subsidiado. 3. Los requerimientos de Patrimonio Adecuado (Solvencia) al cierre de 2015 se consolidan en $5.5 billones, producto de las capitalizaciones, la disminución de pérdidas de algunas EPS y el aumento de pérdidas en algunas otras. 4. La medición realizada en el mes de junio de 2015, a 38 EPS, dio como resultado que 29 de estas presentaban un defecto de Solvencia. En el seguimiento a diciembre se tiene que: trece (13) EPS, el 45%, cumplieron con el porcentaje de cubrimiento en el régimen de transición previsto en la norma y en algunos casos se realizaron capitalizaciones por encima del mínimo requerido; cinco (5) EPS, el 17%, se encuentran requeridas y serán auditadas por esta Superintendencia a fin de verificar la consistencia de la información y su efecto en los resultados; y las restantes once (11) EPS, el 38%, no cumplieron con el 10% de cubrimiento mínimo requerido de acuerdo al decreto 2702 de 2014. 5. Sobre el régimen de inversiones se observó que veintidós (22) EPS, el 59%, cumplen con las condiciones de que trata el Decreto 2702 de 2014, mientras que quince (15) EPS, es decir, el 41%, restante no cumple. Dentro de las que no cumplen, se tiene que dos (2) EPS, equivalente al 13%, corresponden al régimen contributivo, y las trece (13) EPS, 87% restante, son del régimen subsidiado. 6. Por último, los resultados del seguimiento al cumplimiento de los indicadores de Patrimonio Adecuado (Solvencia) e Inversión de las Reservas al cierre de 2015 de todas las EPS habilitadas, se consolidan en las tablas que se presentan a continuación 18, en donde el Cumplimiento se da si la EPS cubrió el porcentaje mínimo de los indicadores relacionados anteriormente, e Incumplimiento si alguno de los indicadores no alcanzó a superar la medición, de acuerdo con los antecedentes y resultados trazados en el presente informe, así:

18 No incluye la EPS del Fondo de Pasivo Social Ferrocarriles de Colombia, Entidad Adaptada de Salud.

COFL02 Página 15 de 16

5.1 Resultados cumplimiento del Régimen Contributivo de los Indicadores de Permanencia.

Tabla 9. Entidades Promotoras de Salud del Contributivo que cumplieron

Fuente: Información reportada por entidades según Circular Única a jun, nov y dic de 2015 y cálculos SNS

Tabla 10. Entidades Promotoras de Salud del Contributivo que no cumplieron

Fuente: Información reportada por entidades según Circular Única a jun, nov y dic de 2015 y cálculos SNS

5.2 Resultados cumplimiento del Régimen Subsidiado de los Indicadores de Permanencia.

Tabla 11. Entidades Promotoras de Salud del Subsidiado que cumplieron

Fuente: Información reportada por entidades según Circular Única a jun, nov y dic de 2015 y cálculos SNS

ENTIDADPATRIMONIO

ADECUADO

4

REGIMEN DE

INVERSIONES5

RESULTADO

FINAL

NUEVA EPS SI SI SI

SANITAS SI SI SI

ALIANSALUD SI SI SI

FAMISANAR SI SI SI

SURA SI SI SI

SALUD TOTAL SI SI SI

COMPENSAR SI SI SI

COMF. VALLE SI SI SI

EPM SI SI SI

CAFESALUD SI SI SI

CUMPLIMIENTO- RC

ENTIDADPATRIMONIO

ADECUADO

4

REGIMEN DE

INVERSIONES5

RESULTADO

FINAL

SOS NO SI NO

COOMEVA NO NO NO

CRUZ BLANCA NO NO NO

INCUMPLIMIENTO- RC

ENTIDADPATRIMONIO

ADECUADO

4

REGIMEN DE

INVERSIONES5

RESULTADO

FINAL

CONVIDA SI SI SI

COMFACUNDI SI SI SI

COMFAORIENTE SI SI SI

COOSALUD SI SI SI

CCF NARIÑO SI SI SI

CCF GUAJIRA SI SI SI

COMFABOY SI SI SI

MUTUAL SER * SI SI -

SALUD VIDA * SI SI -

CUMPLIMIENTO- RS

COFL02 Página 16 de 16

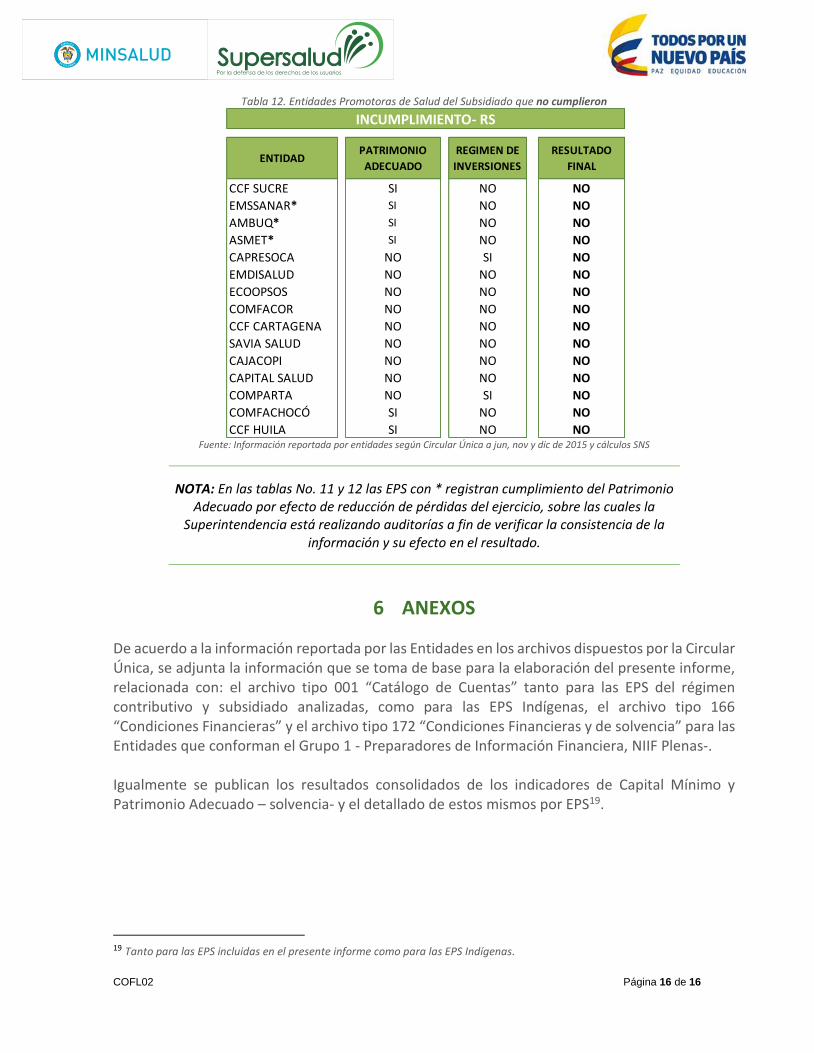

Tabla 12. Entidades Promotoras de Salud del Subsidiado que no cumplieron

Fuente: Información reportada por entidades según Circular Única a jun, nov y dic de 2015 y cálculos SNS

NOTA: En las tablas No. 11 y 12 las EPS con * registran cumplimiento del Patrimonio Adecuado por efecto de reducción de pérdidas del ejercicio, sobre las cuales la

Superintendencia está realizando auditorías a fin de verificar la consistencia de la información y su efecto en el resultado.

6 ANEXOS

De acuerdo a la información reportada por las Entidades en los archivos dispuestos por la Circular Única, se adjunta la información que se toma de base para la elaboración del presente informe, relacionada con: el archivo tipo 001 “Catálogo de Cuentas” tanto para las EPS del régimen contributivo y subsidiado analizadas, como para las EPS Indígenas, el archivo tipo 166 “Condiciones Financieras” y el archivo tipo 172 “Condiciones Financieras y de solvencia” para las Entidades que conforman el Grupo 1 - Preparadores de Información Financiera, NIIF Plenas-. Igualmente se publican los resultados consolidados de los indicadores de Capital Mínimo y Patrimonio Adecuado – solvencia- y el detallado de estos mismos por EPS19.

19 Tanto para las EPS incluidas en el presente informe como para las EPS Indígenas.

ENTIDADPATRIMONIO

ADECUADO

4

REGIMEN DE

INVERSIONES5

RESULTADO

FINAL

CCF SUCRE SI NO NO

EMSSANAR* SI NO NO

AMBUQ* SI NO NO

ASMET* SI NO NO

CAPRESOCA NO SI NO

EMDISALUD NO NO NO

ECOOPSOS NO NO NO

COMFACOR NO NO NO

CCF CARTAGENA NO NO NO

SAVIA SALUD NO NO NO

CAJACOPI NO NO NO

CAPITAL SALUD NO NO NO

COMPARTA NO SI NO

COMFACHOCÓ SI NO NO

CCF HUILA SI NO NO

INCUMPLIMIENTO- RS