informe secretaría: informe económico y comercial€¦ · permitará exportar mayores cantidades...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Guinea Ecuatorial

Elaborado por la OficinaEconómica y Comercialde España en Malabo

Actualizado a febrero 2015

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 4

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 52.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 5

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 62.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 7CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 82.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 82.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 92.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 9

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 102.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 102.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 11

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 112.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 11CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 122.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 12CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 13CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS . . . . . 132.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 14

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 142.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 14CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 152.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 15

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 152.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 15

CUADRO 8: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . 162.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 162.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 162.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 162.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 172.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 17

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 173.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 17

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 173.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 183.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 18

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 18CUADRO 9: EXPORTACIONES BILATERALES POR SECTORES . . . . . . . 18

3

CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 11: IMPORTACIONES BILATERALES POR SECTORES . . . . . . 19CUADRO 12: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 19CUADRO 13: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 20

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 203.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 20

CUADRO 14: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 20CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 21

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 213.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 213.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 223.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 223.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 23

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 233.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 244.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 244.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 25CUADRO 16: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 254.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 25

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 254.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 254.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 254.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 274.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 27

CUADRO 17: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 27

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

Guinea Ecuatorial es una república presidencialista cuyo Jefe de Estado y Presidentedel Gobierno posee amplios poderes ejecutivos. En 2012 se promulgó una nuevaconstitución, aprobada mediante referéndum, que incluye la limitación del mandatopresidencial a dos períodos de siete años, la creación de un Senado, la figura delVicepresidente y nuevos órganos constitucionales como el Tribunal de Cuentas y elDefensor del Pueblo. Con esta reforma, Guinea Ecuatorial pasa a ser una repúblicapresidencialista con parlamento bicameral. La imagen exterior de la democraciaecuatoguineana es bastante desfavorable, tal como muestra el Democracy Index de2012 que elabora Economist Intelligence Unit, y que sitúa a Guinea Ecuatorial en elpuesto 160 de un total de 167, dentro de los países denominados autoritarios.

El Presidente de Guinea Ecuatorial es, desde 1979, Teodoro Obiang NguemaMbasogo. En las elecciones presidenciales del 29 de noviembre de 2009, fuereelegido con el 95,37% de los votos. Las próximas elecciones presidenciales seránen noviembre de 2016.

En las últimas elecciones legislativas y municipales de mayo de 2013 se presentaronel Partido Democrático de Guinea Ecuatorial (PDGE) en coalición con otras pequeñasformaciones, Convergencia para la Democracia Social (CPDS), Unión Popular (UP) yAcción Popular de Guinea Ecuatorial (APGE). Los resultados de las eleccionesotorgaron al PDGE 99 diputados de los 100 diputados y 54 de los 55 senadores. ElCPDS, principal partido de la oposición, consiguió un diputado y 1 senador. UniónPopular (UP) y Acción Popular de Guinea Ecuatorial (APGE) no obtuvieronrepresentación en el Parlamento.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

Los principales ministerios con competencias relacionadas con asuntos económicos yfinancieros son los siguientes:

- Ministerio de Hacienda y Presupuestos. Entre otras responsabilidades, queda acargo de la elaboración de los presupuestos públicos, gestión de la deuda pública yliquidación de los gastos corrientes así como de la regulación y supervisión de lasentidades de seguro. Del ministerio depende la Dirección General de Aduanas. Suministro actual es el Excmo. Sr. Marcelino Owono Edu;

- Ministerio de Economía, Planificación e Inversiones Públicas. Ministerio encargadode la elaboración de estadísticas económicas y sociodemográficas así como de lasupervisión de la agenda 2020. Su ministro actual es el Excmo. Sr. D. ConradoOkenve Ndoho;

- Ministerio de Comercio y Promoción Empresarial. Asume competencias en materiade comercio exterior e interior y promoción de la pequeña y mediana empresas,entre otras. Su ministro actual es el Excmo. Sr. D. Celestino Bonifacio BakaleObiang;

- Ministerio de Transportes, Tecnología, Correos y Telecomunicaciones. Su ministroactual es el Excmo. Sr. D. Francisco Mba Olo Bahamonde;

- Ministerio de Sanidad y Bienestar Social, a cargo de la red de hospitales, policlínicoy centros de salud públicos que no están gestionados por el INSESO. Su ministroactual es el Excmo Sr. D. Diosdado Vicente Nsue Milang.

- Ministerio de Obras Públicas e Infraestructuras. Su ministro actual es el Excmo. Sr.

5

D. Juan Nko Mbula.

- Ministerio de Minas, Industrias y Energía, a cargo de las concesiones de exploracióny explotación de bloques petrolíferos y mineros, así como de la generación,transmisión y distribución de energía eléctrica. Su ministro actual es el Excmo. Sr. D.Gabriel Mbega Obiang Lima;

- Ministerio de Trabajo y Seguridad Social. Su ministro actual es el Excmo. Sr. D.Heriberto Meko Mbengono;

- Ministerio de Agricultura y Bosques, a cargo de la concesión de liciencias deexplotación forestal en el país. Su ministro actual es el Excmo Sr. D. Alfredo MitogoMitogo;

- Ministerio de Pesca y Medio Ambiente, a cargo de la concesión de liciencias depesca en el país. Su ministro actual es el Excmo. Sr. D. Cresencio Tamarite Castaño.

Asimismo, caben destacar los siguientes organismos con competencias económicasy/o financieras:

- GEProyectos tiene la misión de controlar el proceso de ejecución de proyectos deobra civil, de asegurar la defensa de los intereses del ministerio contratante en ladefinición, elaboración, ejecución, certificación y supervisión. También es responsablede la emisión y puesta en vigor de las órdenes de servicio de los contratos y de laaprobación o rechazo de las certificaciones de avance de lostrabajos. La Presidenta del Comité Director es la Excma. Sra. Dña. Francisca ObiangJiménez;

- y el Banco de Estados del África Central (BEAC), banco regional con soberanía en lapolítica monetaria de la zona del franco CFA. Su gobernador actual es el Sr. D. LucasAbaga Nchama.

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

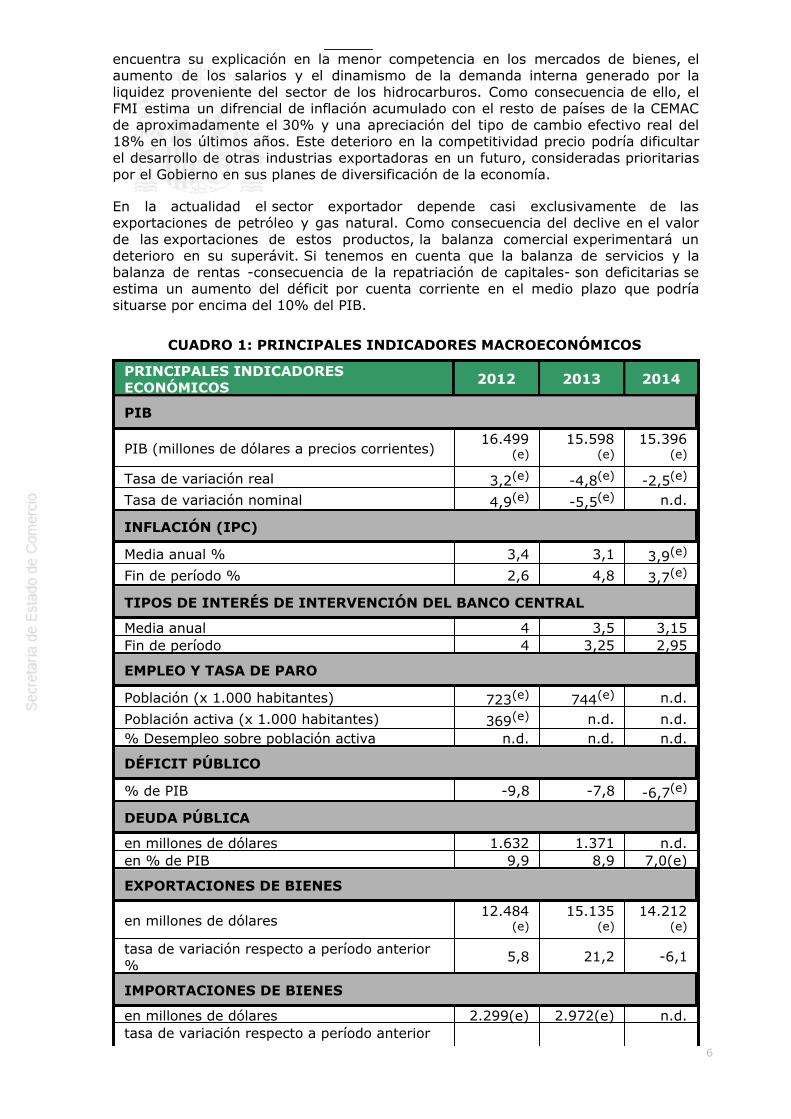

En la actualidad, Guinea Ecuatorial se encuentra en una situación económicadelicada. El FMI estima que la recesión que empezó en el año 2013 se agravará a lolargo de 2015. Concretamente, el FMI situa el crecimiento negativo del PIB en 2014en 2,5 por ciento y ha proyectado una contracción de esta rúbrica para 2015 de 7,9por ciento. Hemos de tener en cuenta que la producción de petróleo ha caído un 28por ciento entre 2007 y 2013 como consecuencia del agotamiento de algunos pozosde petróleo. Aunque la incorporación de los nuevos pozos de Aseng y de Alen a partirde 2011 ha suavizado el descenso en la producción de crudo, se espera que ésta sigareduciéndose en los próximos años. Además, esta situación se ha visto agravada porla caída en el precio del barril de casi el 60% entre junio de 2014 y enero de 2015.No obstante, a medio plazo se espera una compensación parcial a esta tendencianegativa con la futura puesta en marcha de una terminal de LNG flotante quepermitará exportar mayores cantidades de gas natural.

La caída de los ingresos procedentes del sector de los hidrocarburos ha afectado engran medida a los ingresos públicos, que obtienen de este sector entre un 85 y un 90por ciento de los ingresos totales. El déficit público ascendió en 2013 al 7,8 porciento del PIB, si bien el FMI ha proyectado que se reduzca al 6,7 por ciento en 2014.No obstante, estas cifras contrastan con el BAfD que estima que el déficit alcanzó en2014 el 11,4 por ciento del PIB.

La inflación, aunque moderada, ha alcanzado en los últimos años niveles máselevados que en el resto de países miembros de la Comunidad Económica yMonetaria del África Central (CEMAC) con quien comparte moneda. Esta tendencia

6

encuentra su explicación en la menor competencia en los mercados de bienes, elaumento de los salarios y el dinamismo de la demanda interna generado por laliquidez proveniente del sector de los hidrocarburos. Como consecuencia de ello, elFMI estima un difrencial de inflación acumulado con el resto de países de la CEMACde aproximadamente el 30% y una apreciación del tipo de cambio efectivo real del18% en los últimos años. Este deterioro en la competitividad precio podría dificultarel desarrollo de otras industrias exportadoras en un futuro, consideradas prioritariaspor el Gobierno en sus planes de diversificación de la economía.

En la actualidad el sector exportador depende casi exclusivamente de lasexportaciones de petróleo y gas natural. Como consecuencia del declive en el valorde las exportaciones de estos productos, la balanza comercial experimentará undeterioro en su superávit. Si tenemos en cuenta que la balanza de servicios y labalanza de rentas -consecuencia de la repatriación de capitales- son deficitarias seestima un aumento del déficit por cuenta corriente en el medio plazo que podríasituarse por encima del 10% del PIB.

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALES INDICADORESECONÓMICOS

2012 2013 2014

PIB

PIB (millones de dólares a precios corrientes)16.499

(e)15.598

(e)15.396

(e)

Tasa de variación real 3,2(e) -4,8(e) -2,5(e)

Tasa de variación nominal 4,9(e) -5,5(e) n.d.

INFLACIÓN (IPC)

Media anual % 3,4 3,1 3,9(e)

Fin de período % 2,6 4,8 3,7(e)

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL

Media anual 4 3,5 3,15Fin de período 4 3,25 2,95

EMPLEO Y TASA DE PARO

Población (x 1.000 habitantes) 723(e) 744(e) n.d.

Población activa (x 1.000 habitantes) 369(e) n.d. n.d.% Desempleo sobre población activa n.d. n.d. n.d.

DÉFICIT PÚBLICO

% de PIB -9,8 -7,8 -6,7(e)

DEUDA PÚBLICA

en millones de dólares 1.632 1.371 n.d.en % de PIB 9,9 8,9 7,0(e)

EXPORTACIONES DE BIENES

en millones de dólares12.484

(e)15.135

(e)14.212

(e)

tasa de variación respecto a período anterior%

5,8 21,2 -6,1

IMPORTACIONES DE BIENES

en millones de dólares 2.299(e) 2.972(e) n.d.tasa de variación respecto a período anterior

7

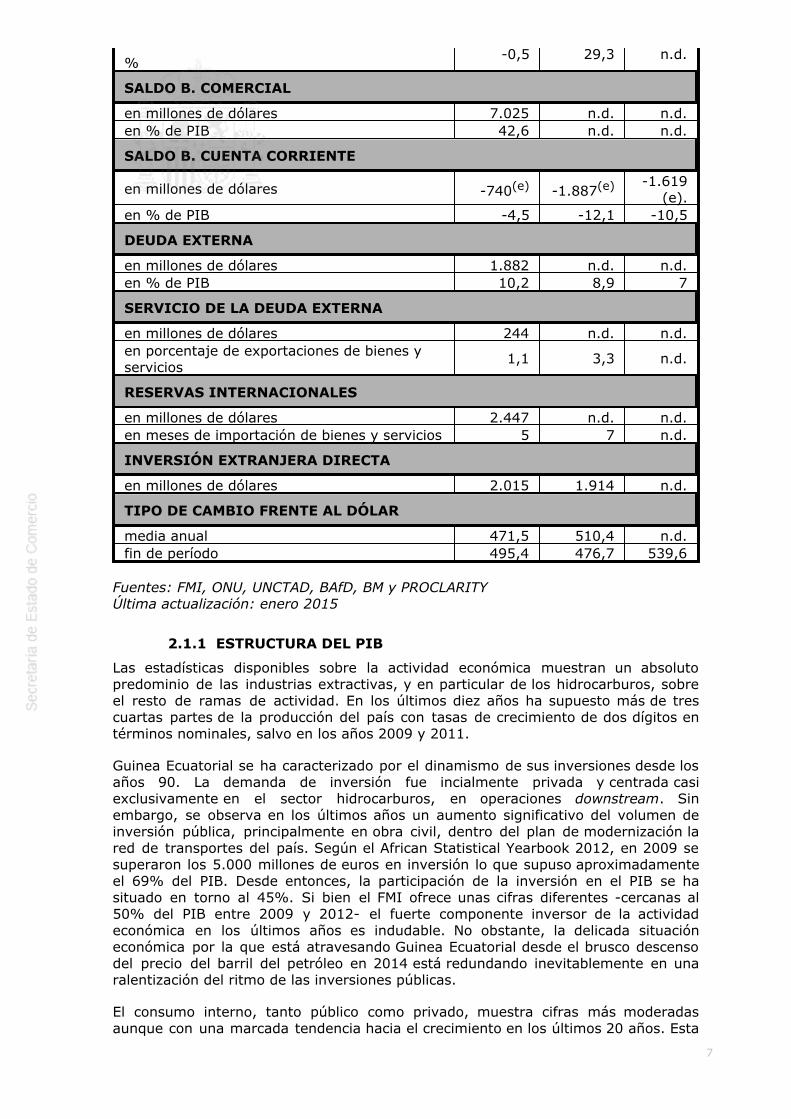

%-0,5 29,3 n.d.

SALDO B. COMERCIAL

en millones de dólares 7.025 n.d. n.d.en % de PIB 42,6 n.d. n.d.

SALDO B. CUENTA CORRIENTE

en millones de dólares -740(e) -1.887(e)-1.619(e).

en % de PIB -4,5 -12,1 -10,5

DEUDA EXTERNA

en millones de dólares 1.882 n.d. n.d.en % de PIB 10,2 8,9 7

SERVICIO DE LA DEUDA EXTERNA

en millones de dólares 244 n.d. n.d.en porcentaje de exportaciones de bienes yservicios

1,1 3,3 n.d.

RESERVAS INTERNACIONALES

en millones de dólares 2.447 n.d. n.d.en meses de importación de bienes y servicios 5 7 n.d.

INVERSIÓN EXTRANJERA DIRECTA

en millones de dólares 2.015 1.914 n.d.

TIPO DE CAMBIO FRENTE AL DÓLAR

media anual 471,5 510,4 n.d.fin de período 495,4 476,7 539,6

Fuentes: FMI, ONU, UNCTAD, BAfD, BM y PROCLARITYÚltima actualización: enero 2015

2.1.1 ESTRUCTURA DEL PIB

Las estadísticas disponibles sobre la actividad económica muestran un absolutopredominio de las industrias extractivas, y en particular de los hidrocarburos, sobreel resto de ramas de actividad. En los últimos diez años ha supuesto más de trescuartas partes de la producción del país con tasas de crecimiento de dos dígitos entérminos nominales, salvo en los años 2009 y 2011.

Guinea Ecuatorial se ha caracterizado por el dinamismo de sus inversiones desde losaños 90. La demanda de inversión fue incialmente privada y centrada casiexclusivamente en el sector hidrocarburos, en operaciones downstream. Sinembargo, se observa en los últimos años un aumento significativo del volumen deinversión pública, principalmente en obra civil, dentro del plan de modernización lared de transportes del país. Según el African Statistical Yearbook 2012, en 2009 sesuperaron los 5.000 millones de euros en inversión lo que supuso aproximadamenteel 69% del PIB. Desde entonces, la participación de la inversión en el PIB se hasituado en torno al 45%. Si bien el FMI ofrece unas cifras diferentes -cercanas al50% del PIB entre 2009 y 2012- el fuerte componente inversor de la actividadeconómica en los últimos años es indudable. No obstante, la delicada situacióneconómica por la que está atravesando Guinea Ecuatorial desde el brusco descensodel precio del barril del petróleo en 2014 está redundando inevitablemente en unaralentización del ritmo de las inversiones públicas.

El consumo interno, tanto público como privado, muestra cifras más moderadasaunque con una marcada tendencia hacia el crecimiento en los últimos 20 años. Esta

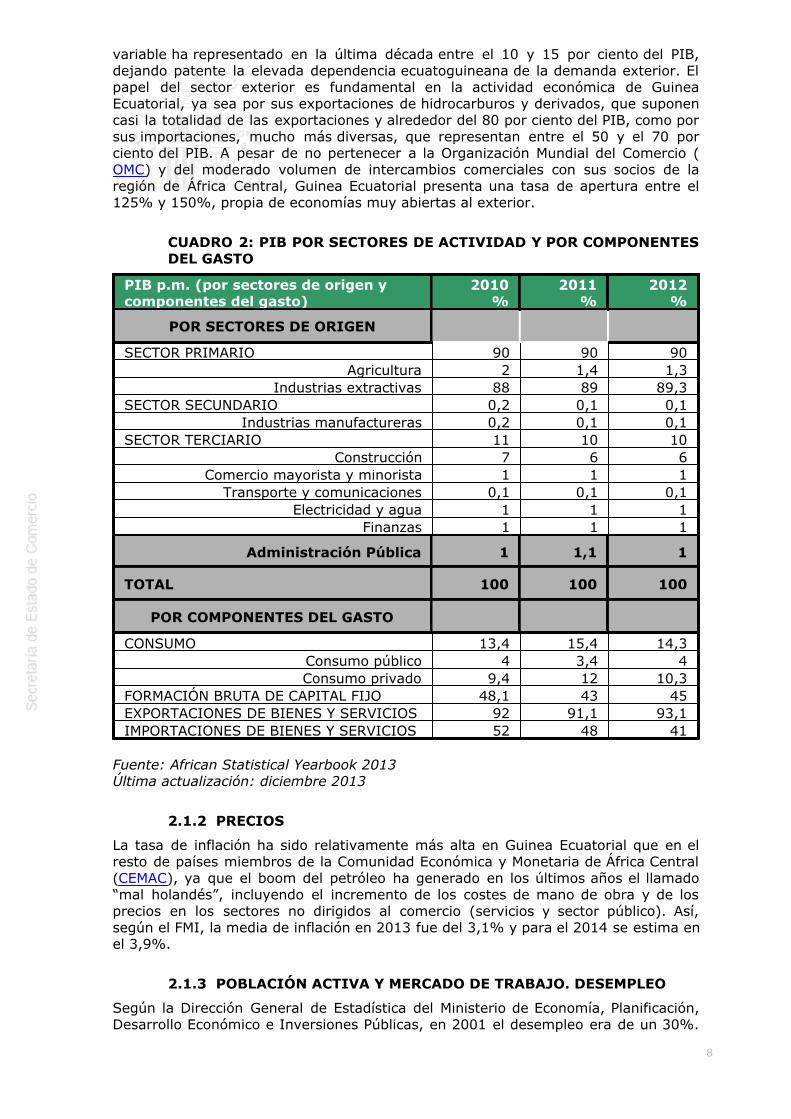

8

variable ha representado en la última década entre el 10 y 15 por ciento del PIB,dejando patente la elevada dependencia ecuatoguineana de la demanda exterior. Elpapel del sector exterior es fundamental en la actividad económica de GuineaEcuatorial, ya sea por sus exportaciones de hidrocarburos y derivados, que suponencasi la totalidad de las exportaciones y alrededor del 80 por ciento del PIB, como porsus importaciones, mucho más diversas, que representan entre el 50 y el 70 porciento del PIB. A pesar de no pertenecer a la Organización Mundial del Comercio (OMC) y del moderado volumen de intercambios comerciales con sus socios de laregión de África Central, Guinea Ecuatorial presenta una tasa de apertura entre el125% y 150%, propia de economías muy abiertas al exterior.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

PIB p.m. (por sectores de origen ycomponentes del gasto)

2010%

2011%

2012%

POR SECTORES DE ORIGEN

SECTOR PRIMARIO 90 90 90Agricultura 2 1,4 1,3

Industrias extractivas 88 89 89,3SECTOR SECUNDARIO 0,2 0,1 0,1

Industrias manufactureras 0,2 0,1 0,1SECTOR TERCIARIO 11 10 10

Construcción 7 6 6Comercio mayorista y minorista 1 1 1Transporte y comunicaciones 0,1 0,1 0,1

Electricidad y agua 1 1 1Finanzas 1 1 1

Administración Pública 1 1,1 1

TOTAL 100 100 100

POR COMPONENTES DEL GASTO

CONSUMO 13,4 15,4 14,3Consumo público 4 3,4 4Consumo privado 9,4 12 10,3

FORMACIÓN BRUTA DE CAPITAL FIJO 48,1 43 45EXPORTACIONES DE BIENES Y SERVICIOS 92 91,1 93,1IMPORTACIONES DE BIENES Y SERVICIOS 52 48 41

Fuente: African Statistical Yearbook 2013Última actualización: diciembre 2013

2.1.2 PRECIOS

La tasa de inflación ha sido relativamente más alta en Guinea Ecuatorial que en elresto de países miembros de la Comunidad Económica y Monetaria de África Central(CEMAC), ya que el boom del petróleo ha generado en los últimos años el llamado“mal holandés”, incluyendo el incremento de los costes de mano de obra y de losprecios en los sectores no dirigidos al comercio (servicios y sector público). Así,según el FMI, la media de inflación en 2013 fue del 3,1% y para el 2014 se estima enel 3,9%.

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Según la Dirección General de Estadística del Ministerio de Economía, Planificación,Desarrollo Económico e Inversiones Públicas, en 2001 el desempleo era de un 30%.

9

No existen datos más actuales sobre esta cuestión. El Banco Mundial da la cifra del6,4% para el 2004.

En cuanto a la población activa, el Banco Africano de Desarrollo la estima en 369.000en 2011, dedicándose el 48% a la agricultura. La población activa está en aumentotanto por el crecimiento vegetativo de la población así como por el retorno deemigrantes guineanos desde Europa y otros países de la subregión. No hay datossobre el grado de absorción de empleo por los diferentes sectores productivos. Elsector de la construcción es el mayor empleador del país, seguido de lasadministraciones públicas y la industria del petróleo. En los últimos años la mayorparte del empleo se ha generado en las principales ciudades, lo que ha motivado unfuerte éxodo rural por abandono de actividades agrícolas.

El sistema de seguridad social se basa en muy buena medida en el sistema español,con una cuota obrera y del empleador muy similar. Existe obligación de afiliarse ycotizar al INSESO (Instituto Nacional de la Seguridad Social), sin embargo, este sólocontaba con unos 113.000 trabajadores afiliados en 2011, de los cuales 13.141 eranfuncionarios y 100.658 trabajadores del sector privado (53.000 en la isla de Bioko y47.000 en la parte continental). Entre los trabajadores del sector privado, sólo 4.127trabajan en la industria petrolífera. La falta de capital humano es un problemageneralizado en la mano de obra ecuatoguineana del que son conscientes lasautoridades locales. El gobierno intenta fomentar la contratación de nacionales através de cuotas mínimas obligatorias en las plantillas (70% en el sector de loshidrocarburos y 90% en el resto de sectores).

2.1.4 DISTRIBUCIÓN DE LA RENTA

Debido a los escasos recursos que Guinea Ecuatorial destina al desarrollo de unsistema estadístico nacional que recopile los principales datos sociodemográficos yeconómicos, los datos que ofrecen las distintas fuentes disponibles pueden llegar aser muy dispares y con frecuecia poco representativas. Así, el FMI estimó que larenta per cápita en paridad de poder adquisitivo de Guinea Ecuatorial en 2011 sesituó en 35.182 dólares, mientras que el Banco Africano de Desarrollo (BAfD), establecía una renta per cápita de 14.540 dólares para 2011. No obstante, lasdisparidades en esa rúbrica se han reducido sustancialmente entre ambasinstituciones. En 2013 el FMI situó la renta per cápita en paridad del poderadquisitivo en 33.767 dólares, mientras que según el Banco Africano de Desarrollo (BAfD) la renta per cápita de Guinea Ecuatorial ascendía a 29.940 dólares.

Guinea Ecuatorial no dispone de datos que muestren la distribución de la renta entresus habitantes. De acuerdo con el Banco Africano de Desarrollo, la disparidad deingresos entre la población ecuatoguineana ha aumentado en los últimosaños. Según un estudio sobre pobreza publicado en agosto de 2006 por el BancoMundial cerca del 77% de la población vive bajo el umbral de pobreza. Esteorganismo no dispone de datos sobre el índice de Gini de Guinea Ecuatorial.

Guinea Ecuatorial está situado en el puesto 136 del Índice de Desarrollo Humano delPrograma de las Naciones Unidas para el Desarrollo (PNUD), siendo un 0,556 en2.013, obteniendo un 0,741 en el apartado de renta, 0,490 en el apartado de salud y0,427 en el apartado de educación.

2.1.5 POLÍTICAS FISCAL Y MONETARIA

La política fiscal de Guinea Ecuatorial se ha visto recientemente afectada por labrusca caída en los ingresos públicos derivada del descenso en el precio del barril decasi el 60% entre junio de 2014 y enero de 2015. Como consecuencia de estareducción en los ingresos, pero también debido a la ejecución de una política degastos públicos poco ordenada, la política fiscal y presupuestaria ha comenzado aregistrar déficits públicos muy elevados en los últimos años. Las previsiones dereducción global de los precios del petróleo obligarán a políticas de reducción delgasto público decididas en un futuro próximo. La ejecución del gasto de capital del

10

gobierno en los últimos cinco años excedió el gasto presupuestado en un promediodel 20%, reflejando la dificultad de las autoridades en materia fiscal parapresupuestar y controlar el gasto público. Además, hemos de tener en cuenta quevarios elementos del ambicioso programa de inversiones públicas, implicaráncontinuos gastos que probablemente no generen beneficios económicos equivalentesen el futuro. Guinea Ecuatorial no emite deuda pública en los mercados, por lo que lafinanciación de sus elevados déficits públicos pasa con frecuencia por préstamosintergubernamentales como los que ha venido realizando hasta el momento conpaíses como China. En la actualidad, el delicado estado de las cuentas públicassupone la principal amenaza a la estabilidad económica del país. Consciente deello, el Gobierno está tratando de aumentar la presión fiscal de diversas formas y hamantenido reuniones con las principales empresas extranjeras con el fin de reducirlos casos de evasión fiscal. En cualquier caso, el volumen de deuda pública en laactualidad es moderado, situándose en el 7 por ciento del PIB según el FMI.

La política monetaria de Guinea Ecuatorial es, junto a la de Camerún, Congo, Chad,Gabón y República Centroafricana, competencia del banco regional Banque des Etatsde l'Afrique Centrale (BEAC). El BEAC mantiene un tipo de cambio fijo entre el francoCFA y el euro. Por ello, su estrategia monetaria depende directamente de la políticamonetaria del Banco Central Europeo (BCE). En julio de 2013 se redujo el tipo deinterés de intervención al 3,5% y de nuevo en noviembre al 3,25% tras tres añosmanteniéndose al 4%. En la actualidad el tipo de intervención se encuentra en el2,95. Según el BEAC, estas decisiones se justifican por la caida del ritmo decrecimiento económico del conjunto de la región en los dos últimos años. Con lareducción del tipo de intervención se pretende promover la financiación de laseconomías de la región, marcadas por un descenso de la inversión pública, elrepliegue de las actividades de edificación y obra pública y un descenso de laproducción petrolera.

2.2 PREVISIONES MACROECONÓMICAS

Las perspectivas de crecimiento de la economía ecuatoguineana a medio plazo seven empañadas por el probable inicio del descenso de la producción dehidrocarburos. Actualmente existen reservas probadas por un total de 1.700 millonesde barriles que, al ritmo de extracción actual, se agotarían en 17 años. Por ello, anno ser que se descubran nuevas reservas, es fundamental que el programa deinversión pública que está llevando a cabo el gobierno se enfoque en actividades queden el suficiente rendimiento para compensar la menor actividad que se espera en elsector de hidrocarburos.

El Fondo Monetario Internacional estima que la economía de Guinea Ecuatorial secontraera, en términos reales, en los próximos años. En 2014 estima una contraccióndel PIB del 2,5% mientras que 2015 se ha proyectado un crecimiento negativodel 7,9% a pesar del esfuerzo inversor del gobierno. La inflación seguirá siendo deun solo dígito pero mayor que la que experimenten el resto de países miembros de laComunidad Económica y Monetaria del África Central (CEMAC). El déficit por cuentacorriente se mantendrá en el tiempo, reduciendo el nivel de reservas internacionalespero sin afectar significativamente a la posición deudora del país frente al exterior.

Economist Intelligence Unit ha proyectado un crecimiento del PIB negativo quedurará hasta el año 2017 inclusive. A partir de 2018 se esperan tres años decrecimiento moderado.

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

El desarrollo económico del país se basa en el Plan de Desarrollo Económico y SocialNacional adoptado en febrero de 2008. El plan hace hincapié en la necesidad demejorar la formación de los trabajadores, diversificar la actividad económica yfomentar la participación del sector privado y la inversión exterior. Según dicho planlas políticas estructurales de desarrollo se ejecutan en dos fases. Durante el primerperíodo, desde 2008 a 2012, se pone enfasis en desarrollar infraestructuras de

11

transporte de energía, comunicaciones y telecomunicaciones. En una segunda fase,de 2013 a 2020, se fomentará el desarrollo de cinco sectores identificadosque incluyen la agricultura y ganadería; la pesca y acuicultura; minería y la industriamanufacturera; los servicios financieros y turismo. Dentro de los planes paradesarrollar la industria manufacturera destaca el proyecto en la ciudad de Mbini. Setrata de un proyecto ambicioso que pretende lograr un amplio desarrollo en sectorescomo la industria textil, petroquímica, alimentación y tabaco, madera y corcho,muebles, metalurgia e industria sanitaria. Para ello el Gobierno ecuatoguineanopretende dotar la ciudad de Mbini de mayores infraestructuras (puerto, ferrocarril,aeropuerto) y fomentar la inversión extranjera.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

Según los datos del Fondo Monetario Internacional (FMI), el importe total deexportaciones de Guinea Ecuatorial en 2013 fue de 14.104 millones de dólares,equivalente al 82,5% del PIB. Si atendemos a la evolución histórica de lasexportaciones del país se pone de relieve la significativa tendencia creciente a la pardel aumento de la producción del petróleo pues durante la última década hanaumentado un 66,5%. Las exportaciones se dirigen principalmente a Estados Unidos,Italia y España.

En cuanto a las importaciones, han seguido la misma senda evolutiva pero a un ritmosensiblemente más elevado como consecuencia del programa de inversiones. Seobserva que desde 2004 hasta 2013 el volumen de importaciones se incrementó enun 77,5% alcanzando los 7.034 millones de dólares. A diferencia de lasexportaciones, las importaciones han experimentado más fluctuaciones en relación asu peso en el PIB del país, pues si bien en 2004 supusieron el 32,7% en 2009 el50,9%, actualmente pivotan en torno al 40%. Los principales países proveedores sonEstados Unidos, China y Alemania.

Tradicionalmente, la balanza de servicios se ha mostrado deficitaria situándose entasas cercanas al 15%. Durante los últimos 10 años ha pasado de 1.251 millones dedólares a 2.646 millones en 2013, convirtiéndose en un problema estructural para elsector exterior de Guinea Ecuatorial.

2.4.1 APERTURA COMERCIAL

La tasa de apertura comercial se situó en 2013 en el 124%, dato que refleja el gradode apertura de la economía ecuatoguineana al exterior debido a su significativadependencia en la exportación de hidrocarburos y la ausencia de estructuraproductiva local, que obliga a importar la mayor parte de los bienes que seconsumen.

2.4.2 PRINCIPALES SOCIOS COMERCIALES

Actualmente el gobierno ecuatoguineano no dispone de un sistema de recopilación dedatos estadísticos de comercio exterior. Por ello se tiene que recurrir a la informaciónestadística que proporcionan los países que son socios comerciales de GuineaEcuatorial con el problema de que los datos no están homogeneizados. Teniendo encuenta que este hecho hace poco riguroso el análisis se puede afirmar que en2012 España fue el principal proveedor de mercancías de Guinea Ecuatorial, con unaexportación muy diversificada, mientras China es el segundo, con un rápidocrecimiento en los últimos años, y Estados Unidos fue tercero, principalmenteexportando bienes para cubrir las necesidades del sector energético. Si se tienen encuenta los últimos diez años, Nigeria es el principal socio comercial, con un volumende comercio que supera los 5.000 millones de euros; Estados Unidos el segundo, conmás de 2.000 millones de euros; y España el tercero con más de 1.600 millones deeuros. Dentro de la región, destacar a Costa de Marfil y Gabón como proveedores deGuinea Ecuatorial.

Respecto a las exportaciones ecuatoguineanas, Estados Unidos, China y España son

12

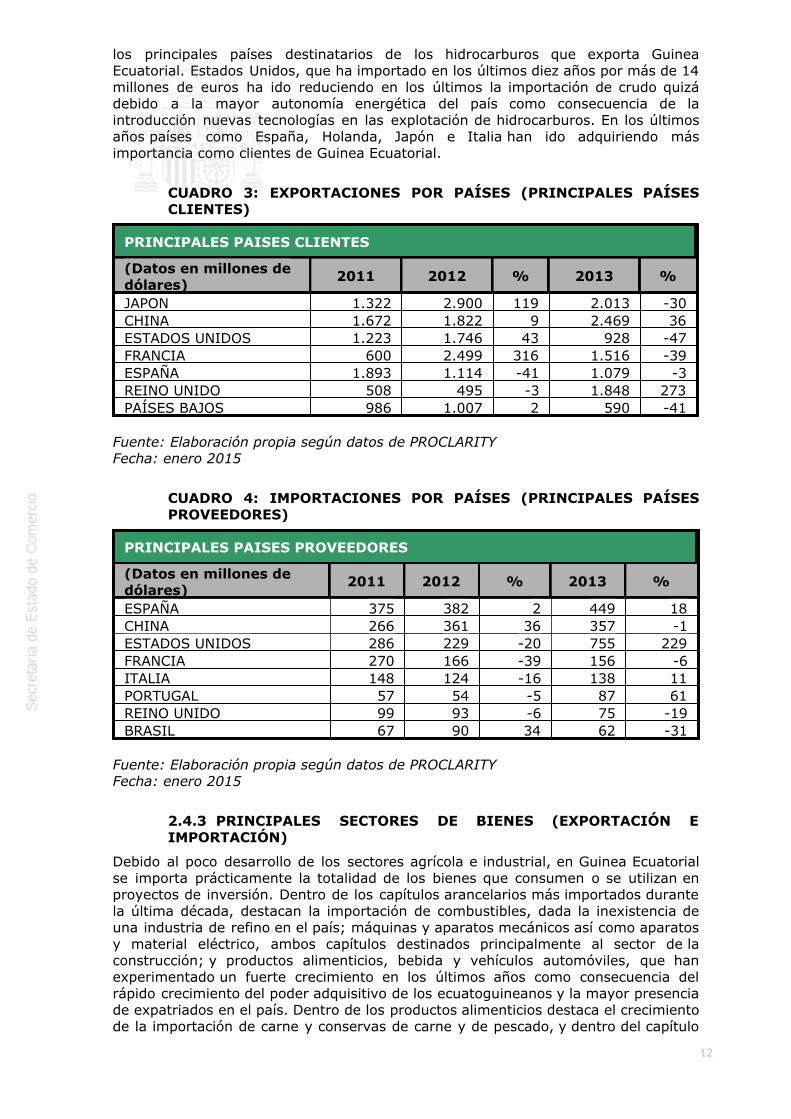

los principales países destinatarios de los hidrocarburos que exporta GuineaEcuatorial. Estados Unidos, que ha importado en los últimos diez años por más de 14millones de euros ha ido reduciendo en los últimos la importación de crudo quizádebido a la mayor autonomía energética del país como consecuencia de laintroducción nuevas tecnologías en las explotación de hidrocarburos. En los últimosaños países como España, Holanda, Japón e Italia han ido adquiriendo másimportancia como clientes de Guinea Ecuatorial.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

PRINCIPALES PAISES CLIENTES

(Datos en millones dedólares)

2011 2012 % 2013 %

JAPON 1.322 2.900 119 2.013 -30CHINA 1.672 1.822 9 2.469 36ESTADOS UNIDOS 1.223 1.746 43 928 -47FRANCIA 600 2.499 316 1.516 -39ESPAÑA 1.893 1.114 -41 1.079 -3REINO UNIDO 508 495 -3 1.848 273PAÍSES BAJOS 986 1.007 2 590 -41

Fuente: Elaboración propia según datos de PROCLARITYFecha: enero 2015

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEEDORES

(Datos en millones dedólares)

2011 2012 % 2013 %

ESPAÑA 375 382 2 449 18CHINA 266 361 36 357 -1ESTADOS UNIDOS 286 229 -20 755 229FRANCIA 270 166 -39 156 -6ITALIA 148 124 -16 138 11PORTUGAL 57 54 -5 87 61REINO UNIDO 99 93 -6 75 -19BRASIL 67 90 34 62 -31

Fuente: Elaboración propia según datos de PROCLARITYFecha: enero 2015

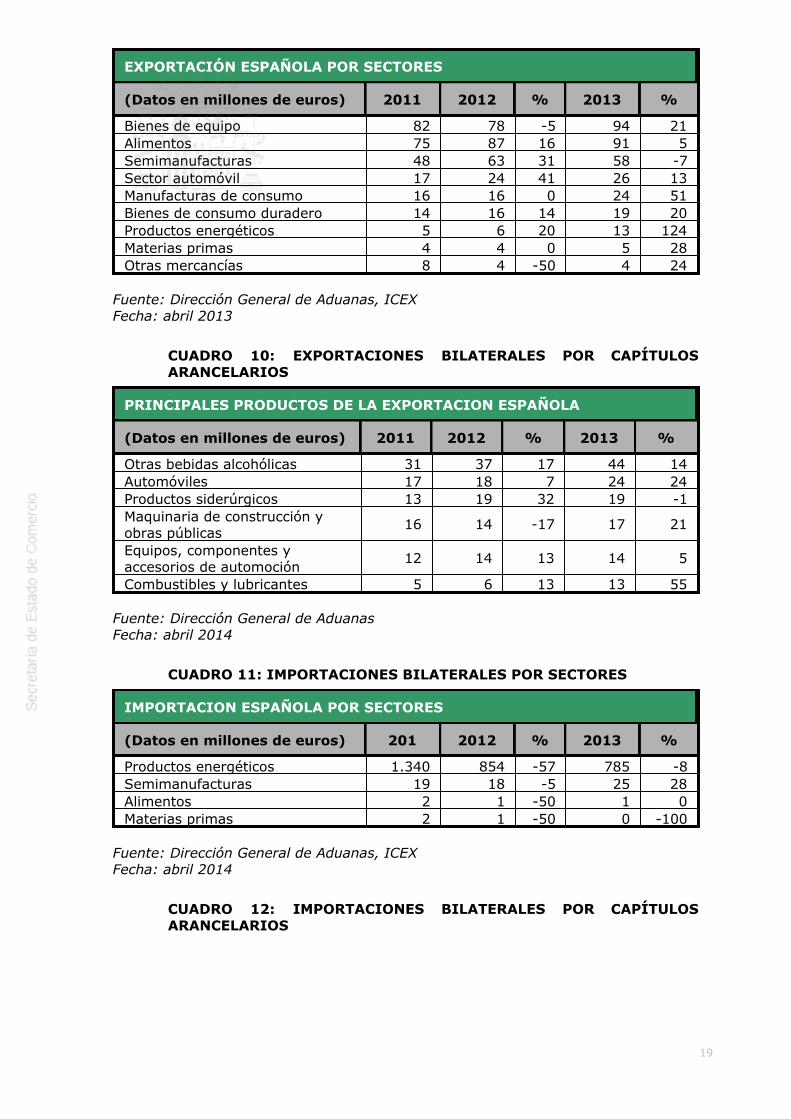

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

Debido al poco desarrollo de los sectores agrícola e industrial, en Guinea Ecuatorialse importa prácticamente la totalidad de los bienes que consumen o se utilizan enproyectos de inversión. Dentro de los capítulos arancelarios más importados durantela última década, destacan la importación de combustibles, dada la inexistencia deuna industria de refino en el país; máquinas y aparatos mecánicos así como aparatosy material eléctrico, ambos capítulos destinados principalmente al sector de laconstrucción; y productos alimenticios, bebida y vehículos automóviles, que hanexperimentado un fuerte crecimiento en los últimos años como consecuencia delrápido crecimiento del poder adquisitivo de los ecuatoguineanos y la mayor presenciade expatriados en el país. Dentro de los productos alimenticios destaca el crecimientode la importación de carne y conservas de carne y de pescado, y dentro del capítulo

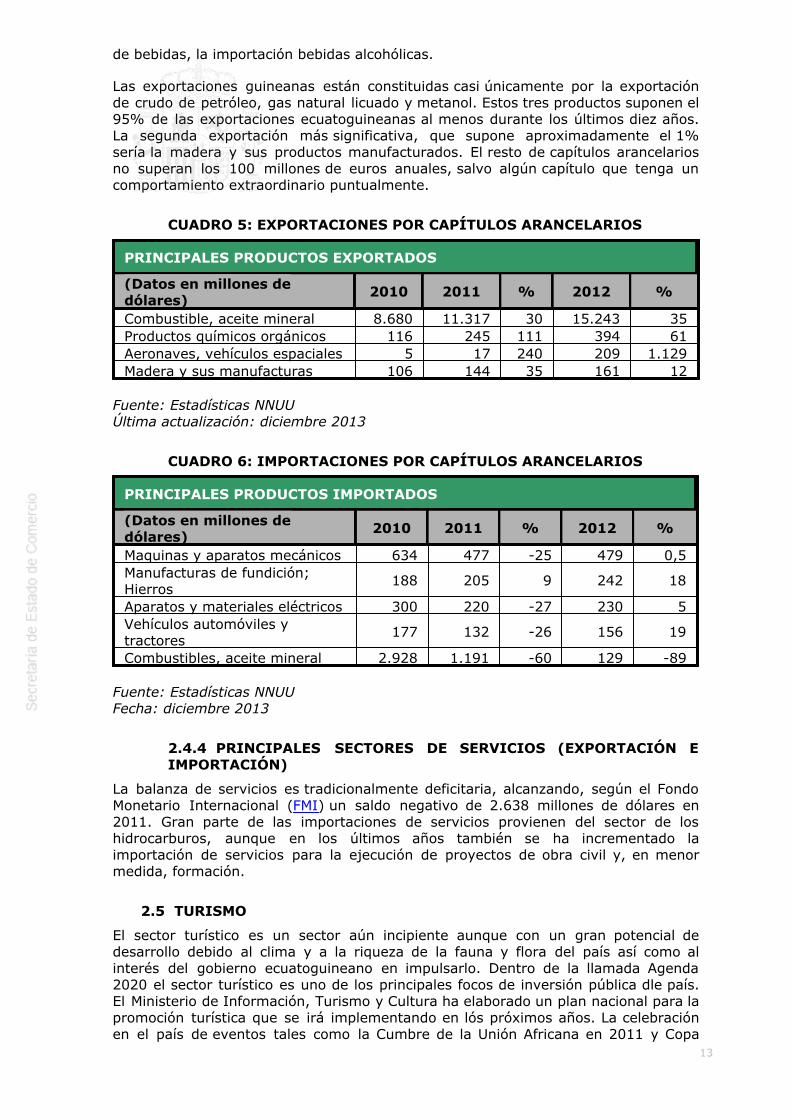

13

de bebidas, la importación bebidas alcohólicas.

Las exportaciones guineanas están constituidas casi únicamente por la exportaciónde crudo de petróleo, gas natural licuado y metanol. Estos tres productos suponen el95% de las exportaciones ecuatoguineanas al menos durante los últimos diez años.La segunda exportación más significativa, que supone aproximadamente el 1%sería la madera y sus productos manufacturados. El resto de capítulos arancelariosno superan los 100 millones de euros anuales, salvo algún capítulo que tenga uncomportamiento extraordinario puntualmente.

CUADRO 5: EXPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en millones dedólares)

2010 2011 % 2012 %

Combustible, aceite mineral 8.680 11.317 30 15.243 35Productos químicos orgánicos 116 245 111 394 61Aeronaves, vehículos espaciales 5 17 240 209 1.129Madera y sus manufacturas 106 144 35 161 12

Fuente: Estadísticas NNUUÚltima actualización: diciembre 2013

CUADRO 6: IMPORTACIONES POR CAPÍTULOS ARANCELARIOS

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos en millones dedólares)

2010 2011 % 2012 %

Maquinas y aparatos mecánicos 634 477 -25 479 0,5Manufacturas de fundición;Hierros

188 205 9 242 18

Aparatos y materiales eléctricos 300 220 -27 230 5Vehículos automóviles ytractores

177 132 -26 156 19

Combustibles, aceite mineral 2.928 1.191 -60 129 -89

Fuente: Estadísticas NNUUFecha: diciembre 2013

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

La balanza de servicios es tradicionalmente deficitaria, alcanzando, según el FondoMonetario Internacional (FMI) un saldo negativo de 2.638 millones de dólares en2011. Gran parte de las importaciones de servicios provienen del sector de loshidrocarburos, aunque en los últimos años también se ha incrementado laimportación de servicios para la ejecución de proyectos de obra civil y, en menormedida, formación.

2.5 TURISMO

El sector turístico es un sector aún incipiente aunque con un gran potencial dedesarrollo debido al clima y a la riqueza de la fauna y flora del país así como alinterés del gobierno ecuatoguineano en impulsarlo. Dentro de la llamada Agenda2020 el sector turístico es uno de los principales focos de inversión pública dle país.El Ministerio de Información, Turismo y Cultura ha elaborado un plan nacional para lapromoción turística que se irá implementando en lós próximos años. La celebraciónen el país de eventos tales como la Cumbre de la Unión Africana en 2011 y Copa

14

Africana de Naciones en 2012 han contribuido a la mejora de las infraestructurasturísticas. El país cuenta actualmente con una correcta infraestructura hoteleracon más de 2.000 habitaciones. Además, cuenta con compañíasaéreas internacionales y 3 nacionales que realizan 23 vuelos internacionalessemanalmente que une Guinea Ecuatorial con distintos destinos de África y Europa.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

La normativa que regula la inversión extranjera en Guinea Ecuatorial es la siguiente:

- Ley 7/1992 sobre régimen de inversiones;- Ley 16/1995 por la que se regula a las pequeñas y medianas empresas;- Ley 127/2004 por la que se dictan normas complementarias que potencian laparticipación nacional en la actividad empresarial;- Ley 8/2006 de 3 de noviembre de hidrocarburos;- y la Ley 9/2006 de 3 de noviembre de minas.

Las inversiones extranjeras, salvo la realizadas en actividades mineras ehidrocarburos, están sujetas a la Ley 7/1992 sobre Régimen de Inversiones, de 30de abril de 1992, posteriormente modificada por la Ley 2/1994 de 6 de junio. Ambasleyes supusieron una reforma de la anterior Ley de 1979 sobre Inversión de CapitalExtranjero con el fin de adaptarse a las exigencias impuestas por la adhesión del paísa la Comunidad Económica y Monetaria de África Central (CEMAC) en 1984. Comoinversión de capital extranjero se entiende aquella realizada por personas físicas ojurídicas extranjeras así como por ecuatoguineanos con residencia legal en el exteriorcon fondos provenientes del exterior.

Por otro lado, la Ley 16/1995 de 13 de junio por la que se regula las pequeñas ymedianas empresas fomenta el desarrollo de las PYMES nacionales -con dirección y almenos un 51% del capital social en manos de ecuatoguineanos- estableciendodiferentes incentivos.

El Decreto 127/2004 dispone normas complementarias que potencian laparticipación nacional en la actividad empresarial. En particular, establece que todaempresa que opere en el país debe contar con al menos tres socios locales con unaparticipación mínima del 35%. Las empresas que se instalan con un contrato deobras públicas concertarán con los nacionales acuerdos de participación de losbeneficios de entre el 5% y el 10%.

Por último, las inversiones en actividades mineras e hidrocarburos se rigenexclusivamente por la Ley 8/2006 de 3 de noviembre de Hidrocarburos y la Ley9/2006 de 3 de noviembre de Minas. Por lo tanto, no están sujetas al resto denormativa que regula la inversión extranjera.

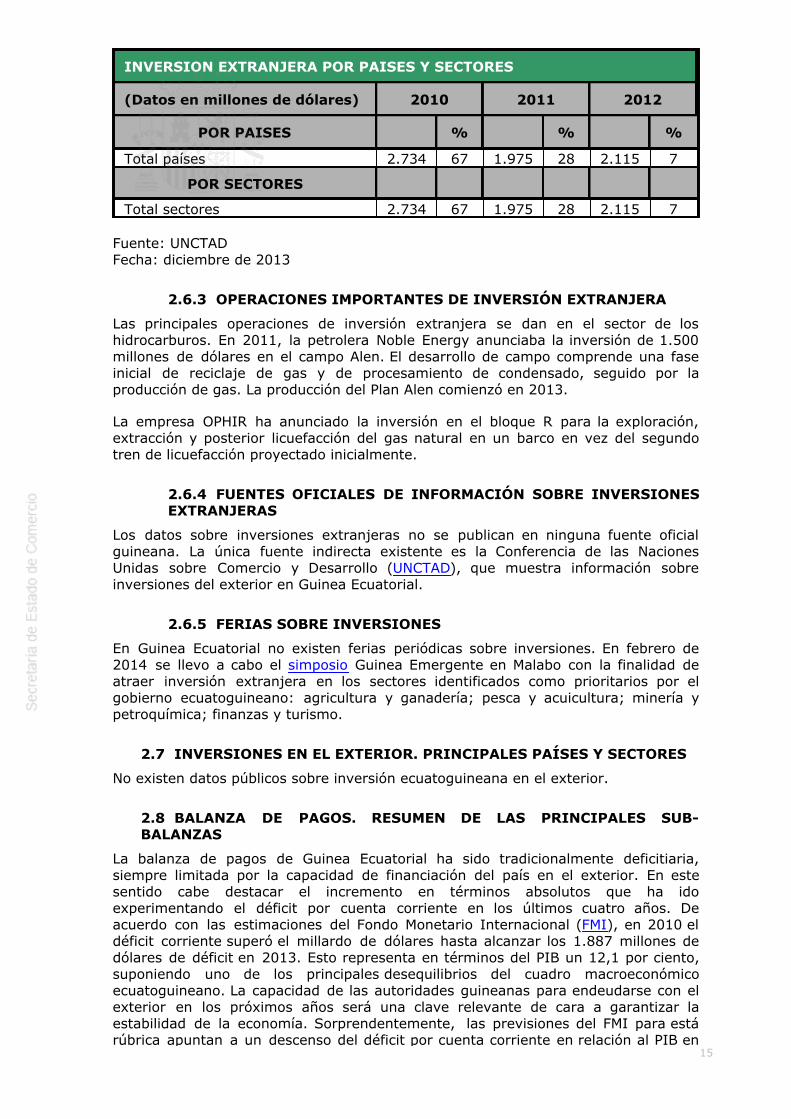

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

La inversión exterior en Guinea Ecuatorial se ha concentrado en el sector delos hidrocarburos. En los últimos años se ha incrementado como consecuencia de lapuesta en marcha de explotaciones de nuevos bloques petrolíferos. La mayor partede la inversión proviene de empresas estadounidenses aunque no se disponede estadísticas precisas sobre el origen y destino de estas inversiones.

CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES

15

INVERSION EXTRANJERA POR PAISES Y SECTORES

(Datos en millones de dólares) 2010 2011 2012

POR PAISES % % %

Total países 2.734 67 1.975 28 2.115 7

POR SECTORES

Total sectores 2.734 67 1.975 28 2.115 7

Fuente: UNCTADFecha: diciembre de 2013

2.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

Las principales operaciones de inversión extranjera se dan en el sector de loshidrocarburos. En 2011, la petrolera Noble Energy anunciaba la inversión de 1.500millones de dólares en el campo Alen. El desarrollo de campo comprende una faseinicial de reciclaje de gas y de procesamiento de condensado, seguido por laproducción de gas. La producción del Plan Alen comienzó en 2013.

La empresa OPHIR ha anunciado la inversión en el bloque R para la exploración,extracción y posterior licuefacción del gas natural en un barco en vez del segundotren de licuefacción proyectado inicialmente.

2.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

Los datos sobre inversiones extranjeras no se publican en ninguna fuente oficialguineana. La única fuente indirecta existente es la Conferencia de las NacionesUnidas sobre Comercio y Desarrollo (UNCTAD), que muestra información sobreinversiones del exterior en Guinea Ecuatorial.

2.6.5 FERIAS SOBRE INVERSIONES

En Guinea Ecuatorial no existen ferias periódicas sobre inversiones. En febrero de2014 se llevo a cabo el simposio Guinea Emergente en Malabo con la finalidad deatraer inversión extranjera en los sectores identificados como prioritarios por elgobierno ecuatoguineano: agricultura y ganadería; pesca y acuicultura; minería ypetroquímica; finanzas y turismo.

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

No existen datos públicos sobre inversión ecuatoguineana en el exterior.

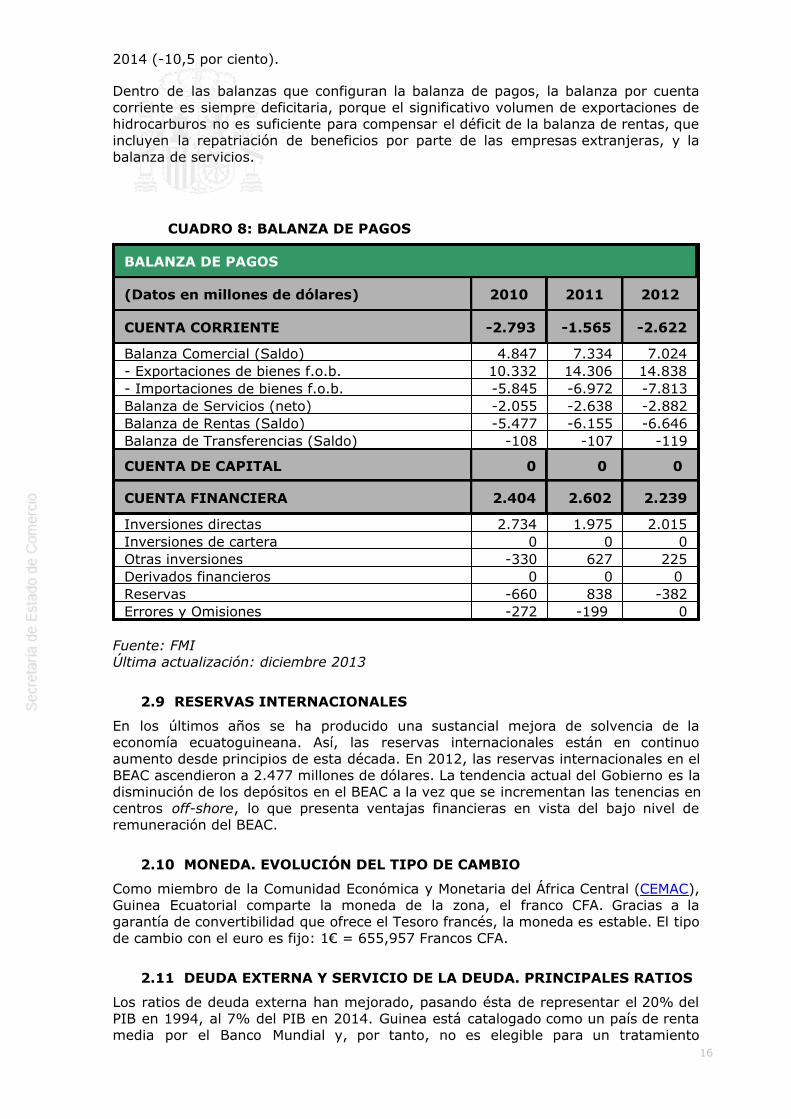

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

La balanza de pagos de Guinea Ecuatorial ha sido tradicionalmente deficitiaria,siempre limitada por la capacidad de financiación del país en el exterior. En estesentido cabe destacar el incremento en términos absolutos que ha idoexperimentando el déficit por cuenta corriente en los últimos cuatro años. Deacuerdo con las estimaciones del Fondo Monetario Internacional (FMI), en 2010 eldéficit corriente superó el millardo de dólares hasta alcanzar los 1.887 millones dedólares de déficit en 2013. Esto representa en términos del PIB un 12,1 por ciento,suponiendo uno de los principales desequilibrios del cuadro macroeconómicoecuatoguineano. La capacidad de las autoridades guineanas para endeudarse con elexterior en los próximos años será una clave relevante de cara a garantizar laestabilidad de la economía. Sorprendentemente, las previsiones del FMI para estárúbrica apuntan a un descenso del déficit por cuenta corriente en relación al PIB en

16

2014 (-10,5 por ciento).

Dentro de las balanzas que configuran la balanza de pagos, la balanza por cuentacorriente es siempre deficitaria, porque el significativo volumen de exportaciones dehidrocarburos no es suficiente para compensar el déficit de la balanza de rentas, queincluyen la repatriación de beneficios por parte de las empresas extranjeras, y labalanza de servicios.

CUADRO 8: BALANZA DE PAGOS

BALANZA DE PAGOS

(Datos en millones de dólares) 2010 2011 2012

CUENTA CORRIENTE -2.793 -1.565 -2.622

Balanza Comercial (Saldo) 4.847 7.334 7.024- Exportaciones de bienes f.o.b. 10.332 14.306 14.838- Importaciones de bienes f.o.b. -5.845 -6.972 -7.813Balanza de Servicios (neto) -2.055 -2.638 -2.882Balanza de Rentas (Saldo) -5.477 -6.155 -6.646Balanza de Transferencias (Saldo) -108 -107 -119

CUENTA DE CAPITAL 0 0 0

CUENTA FINANCIERA 2.404 2.602 2.239

Inversiones directas 2.734 1.975 2.015Inversiones de cartera 0 0 0Otras inversiones -330 627 225Derivados financieros 0 0 0 Reservas -660 838 -382Errores y Omisiones -272 -199 0

Fuente: FMIÚltima actualización: diciembre 2013

2.9 RESERVAS INTERNACIONALES

En los últimos años se ha producido una sustancial mejora de solvencia de laeconomía ecuatoguineana. Así, las reservas internacionales están en continuoaumento desde principios de esta década. En 2012, las reservas internacionales en elBEAC ascendieron a 2.477 millones de dólares. La tendencia actual del Gobierno es ladisminución de los depósitos en el BEAC a la vez que se incrementan las tenencias encentros off-shore, lo que presenta ventajas financieras en vista del bajo nivel deremuneración del BEAC.

2.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

Como miembro de la Comunidad Económica y Monetaria del África Central (CEMAC),Guinea Ecuatorial comparte la moneda de la zona, el franco CFA. Gracias a lagarantía de convertibilidad que ofrece el Tesoro francés, la moneda es estable. El tipode cambio con el euro es fijo: 1€ = 655,957 Francos CFA.

2.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

Los ratios de deuda externa han mejorado, pasando ésta de representar el 20% delPIB en 1994, al 7% del PIB en 2014. Guinea está catalogado como un país de rentamedia por el Banco Mundial y, por tanto, no es elegible para un tratamiento

17

concesional de su deuda externa. El endeudamiento externo se limita prácticamenteen su totalidad a giros por un monto de alrededor de 1.000 millones dólares en elmarco de la línea de crédito de 2.000 millones de dólares otorgada por ChinaEximbank.

Aunque en la década de los 90 la deuda externa aumentó gradualmente, hasta los306 millones de dólares a finales de 1998, las grandes entradas de capital extranjerohan permitido al país reducir su dependencia de los préstamos exteriores, y la deudaexterior descendió a 228 millones de dólares a mediados de 2003. Los ratios dedeuda de Guinea Ecuatorial se sitúan entre los más bajos de los países africanos,como resultado del formidable crecimiento del PIB y de los ingresos por exportación.

2.12 CALIFICACIÓN DE RIESGO

El grupo de riesgo del país según OCDE es 7, de una escala máxima de 7, tanto alargo plazo como a corto. Actualmente no existe ninguna agencia de ratinginternacional que califique el riesgo de las emisiones de deuda del gobiernoecuatoguineano o de empresas ecuatoguineanas.

2.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

El Gobierno aprobó a finales de 2007 la agenda “Horizonte 2020”. Base de la políticade desarrollo económico, tiene el doble objetivo de acelerar la reducción dela pobreza y crear una base para conseguir que Guinea Ecuatorial sea paísemergente en 2020. La agenda se articula a través del Plan Ecuatoguineano deIndustrialización (PEGUI), orientado a industrializar y diversificar la economíadistinguiendo dos fases:

• La primera, hasta 2012, se centra en mejorar las infraestructuras de transporteaereas, portuarias, viarias y de energía del país;• la segunda fase, entre 2013 y 2020, tiene como fin el desarrollo de cinco sectoresestratégicos: la agricultura y ganadería; la pesca y acuicultura; minería ypetroquímica; sector financiero y turismo.

3 RELACIONES ECONÓMICAS BILATERALES

3.1 MARCO INSTITUCIONAL

El gobierno español ha realizado en los últimos años un importante despliegueinstitucional mediante la apertura de la Oficina Económica y Comercial en Malabo en2008; la inauguración en 2011 de la nueva Cancillería de Malabo y el ConsuladoGeneral en Bata; y los centros culturales españoles de Malabo y Bata,que en superficie son los más grandes del mundo.

3.1.1 MARCO GENERAL DE LAS RELACIONES

Debido a las restricciones presupuestarias España ha reducido sus niveles decooperación al desarrollo en Guinea Ecuatorial en los últimos años. Aunque no todoslos países del mundo aportan datos oficiales, la Aecid estima que España es el paísque más ayudas no reembolsables concede a Guinea Ecuatorial. Esta ayuda se haconcentrado en las áreas de educación, sanidad y cooperación cultural. Eneste momento se está llevando a cabo un proyecto de formación de profesoradode 0,7 millones de euros financiado por la Aecid. Asimismo, hay otro proyecto apunto de ejecutarse en el sector salud de una cuantía similar.

Desde la firma del Tratado Básico de Amistad y Cooperación, en 1980, se han llevadoa cabo 11 comisiones mixtas en materia de cooperación y desarrollo. La última, de2009 a 2012, ha supuesto un desembolso de 50 millones de euros por parte delgobierno español. En noviembre de 2014 se ha firmado la XII Comisión Mixta. Al actode la firma acudió el Director de Cooperación con África y Asia de la Aecid, Alberto

18

Virella.

3.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS

- Acuerdo en Materia de Deuda Externa (2003). Programa Conversión Deuda enInversiones Privadas y un Programa Conversión Deuda Externa en Proyectos deInterés Social;- Acuerdo para la Promoción y Protección Recíproca de Inversiones (APPRI),publicado en el BOE de 12 de enero de 2004.

3.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

Las barreras comerciales derivan de la poca transparencia y débil capacidadinstitucional del país. La no pertenencia a la Organización Mundial de Comerciodificulta las relaciones comerciales. Según la publicación Doing Business, exportar uncontenedor a Guinea Ecuatorial requiere 7 documentos de la administraciónecuatoguineana, tarda 44 días y cuesta 1.600 dólares.

3.2 INTERCAMBIOS COMERCIALES

El gran desarrollo económico del país impulsado por el sector dehidrocarburos, los estrechos lazos socioculturales entre ambos países y la existenciade una estructura logística consolidada, son factores determinantes del impulsocomercial existente entre ambos países.

En 2013 Guinea Ecuatorial fue, a pesar de su escasa población, el primer país delÁfrica Central destino de exportaciones provenientes de España, cuarto del ÁfricaSubsahariana y octavo de África. A nivel mundial es el 64º país cliente de España.Nuestras exportaciones están experimentando un continuo y paulatino crecimientoen los últimos años pasando de los 116 millones de euros en 2006 a los 338 millonesde euros en 2013. En 2011 España se convirtió en el primer proveedor de GuineaEcuatorial, superando a potencias comerciales como China y Estados Unidos. Lasexportaciones a Guinea Ecuatorial han pasado a representar el 0,14% de nuestrasexportaciones mundiales en 2013 cuando en 2006 alcanzaban el 0,07%. Lasexportaciones destacan por su diversidad. En 2013 el capítulo más exportado fue denuevo el de bebidas (18%), aunque también destacan vehículos automóviles (11%)y máquinas y aparatos mecánicos (10%).

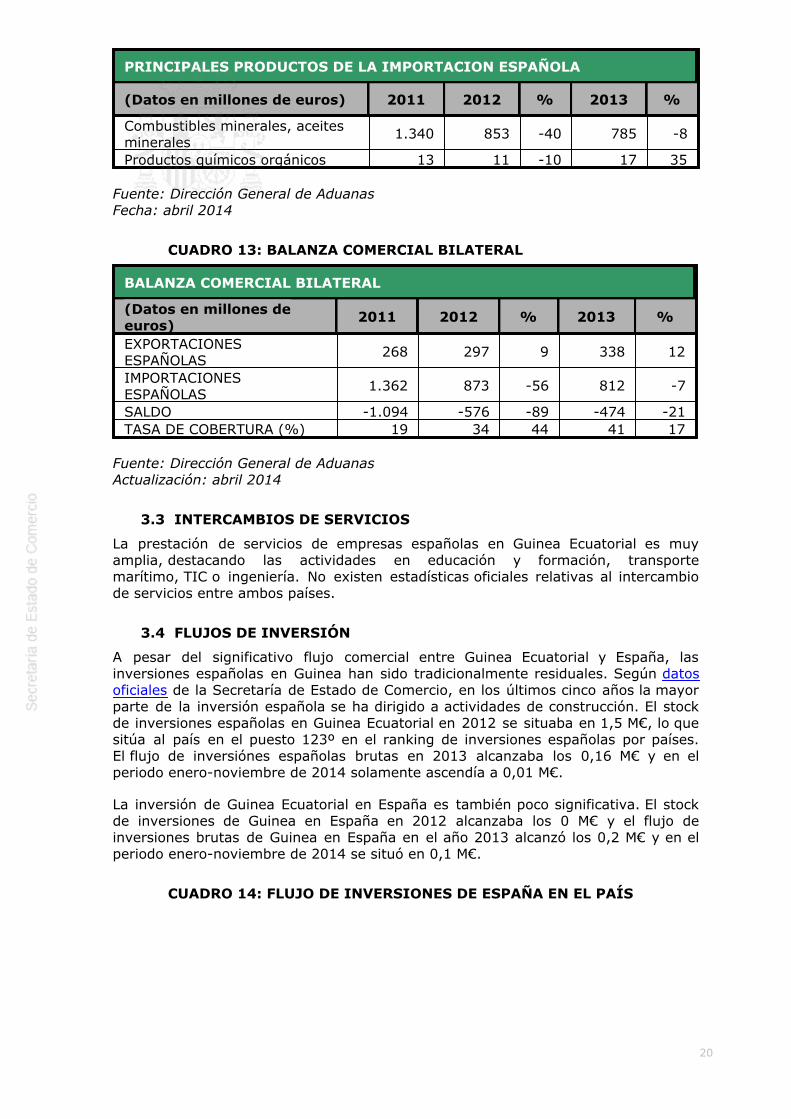

Por su parte, Guinea Ecuatorial es a su vez un suministrador habitual dehidrocarburos a España, especialmente, de petróleo y derivados (790 M€ en 2013),decimosegundo mayor proveedor suponiendo el 2,1% del total de importacionesespañolas de aceites de crudo de petróleo o de minerales bituminosos- aunquetambién de productos de química orgánica (7 M€). La exportación de hidrocarburoscubre el 97% del total de las exportaciones ecuatoguineanas a España. La cuota delmercado español de Guinea Ecuatorial se mantiene en el 0,3% en 2013. GuineaEcuatorial fue nuestro proveedor 51º en volumen de importaciones en 2013.

En el periodo enero-noviembre de 2014, y comparando con el mismo periodo del añoanterior, la exportaciones españolas (297 M€) han disminuido un 4,4% mientras quenuestras compras (464 M€) han caído un 42%. Nuestro déficit comercial disminuyede 491 a 116 M€ con respecto al periodo enero-noviembre de 2013.

CUADRO 9: EXPORTACIONES BILATERALES POR SECTORES

19

EXPORTACIÓN ESPAÑOLA POR SECTORES

(Datos en millones de euros) 2011 2012 % 2013 %

Bienes de equipo 82 78 -5 94 21Alimentos 75 87 16 91 5Semimanufacturas 48 63 31 58 -7Sector automóvil 17 24 41 26 13Manufacturas de consumo 16 16 0 24 51Bienes de consumo duradero 14 16 14 19 20Productos energéticos 5 6 20 13 124Materias primas 4 4 0 5 28Otras mercancías 8 4 -50 4 24

Fuente: Dirección General de Aduanas, ICEXFecha: abril 2013

CUADRO 10: EXPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS

PRINCIPALES PRODUCTOS DE LA EXPORTACION ESPAÑOLA

(Datos en millones de euros) 2011 2012 % 2013 %

Otras bebidas alcohólicas 31 37 17 44 14Automóviles 17 18 7 24 24Productos siderúrgicos 13 19 32 19 -1Maquinaria de construcción yobras públicas

16 14 -17 17 21

Equipos, componentes yaccesorios de automoción

12 14 13 14 5

Combustibles y lubricantes 5 6 13 13 55

Fuente: Dirección General de AduanasFecha: abril 2014

CUADRO 11: IMPORTACIONES BILATERALES POR SECTORES

IMPORTACION ESPAÑOLA POR SECTORES

(Datos en millones de euros) 201 2012 % 2013 %

Productos energéticos 1.340 854 -57 785 -8Semimanufacturas 19 18 -5 25 28Alimentos 2 1 -50 1 0Materias primas 2 1 -50 0 -100

Fuente: Dirección General de Aduanas, ICEXFecha: abril 2014

CUADRO 12: IMPORTACIONES BILATERALES POR CAPÍTULOSARANCELARIOS

20

PRINCIPALES PRODUCTOS DE LA IMPORTACION ESPAÑOLA

(Datos en millones de euros) 2011 2012 % 2013 %

Combustibles minerales, aceitesminerales

1.340 853 -40 785 -8

Productos químicos orgánicos 13 11 -10 17 35

Fuente: Dirección General de AduanasFecha: abril 2014

CUADRO 13: BALANZA COMERCIAL BILATERAL

BALANZA COMERCIAL BILATERAL

(Datos en millones deeuros)

2011 2012 % 2013 %

EXPORTACIONESESPAÑOLAS

268 297 9 338 12

IMPORTACIONESESPAÑOLAS

1.362 873 -56 812 -7

SALDO -1.094 -576 -89 -474 -21TASA DE COBERTURA (%) 19 34 44 41 17

Fuente: Dirección General de AduanasActualización: abril 2014

3.3 INTERCAMBIOS DE SERVICIOS

La prestación de servicios de empresas españolas en Guinea Ecuatorial es muyamplia, destacando las actividades en educación y formación, transportemarítimo, TIC o ingeniería. No existen estadísticas oficiales relativas al intercambiode servicios entre ambos países.

3.4 FLUJOS DE INVERSIÓN

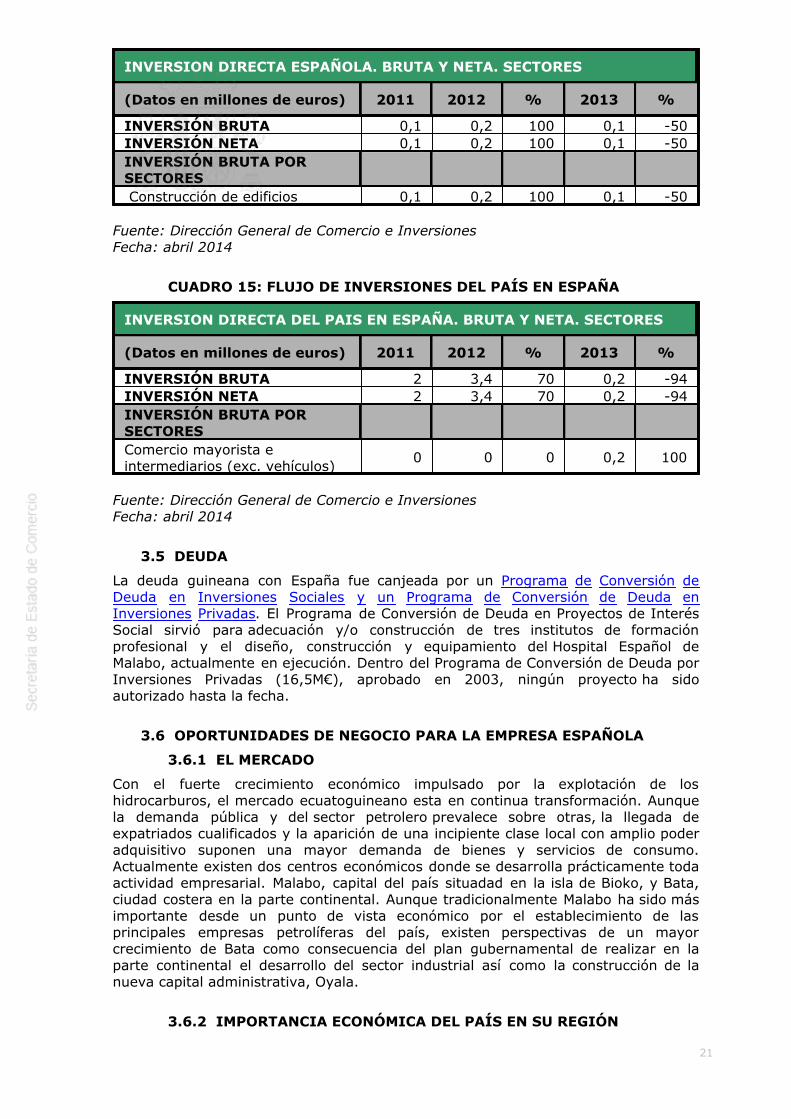

A pesar del significativo flujo comercial entre Guinea Ecuatorial y España, lasinversiones españolas en Guinea han sido tradicionalmente residuales. Según datosoficiales de la Secretaría de Estado de Comercio, en los últimos cinco años la mayorparte de la inversión española se ha dirigido a actividades de construcción. El stockde inversiones españolas en Guinea Ecuatorial en 2012 se situaba en 1,5 M€, lo quesitúa al país en el puesto 123º en el ranking de inversiones españolas por países.El flujo de inversiónes españolas brutas en 2013 alcanzaba los 0,16 M€ y en elperiodo enero-noviembre de 2014 solamente ascendía a 0,01 M€.

La inversión de Guinea Ecuatorial en España es también poco significativa. El stockde inversiones de Guinea en España en 2012 alcanzaba los 0 M€ y el flujo deinversiones brutas de Guinea en España en el año 2013 alcanzó los 0,2 M€ y en elperiodo enero-noviembre de 2014 se situó en 0,1 M€.

CUADRO 14: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS

21

INVERSION DIRECTA ESPAÑOLA. BRUTA Y NETA. SECTORES

(Datos en millones de euros) 2011 2012 % 2013 %

INVERSIÓN BRUTA 0,1 0,2 100 0,1 -50INVERSIÓN NETA 0,1 0,2 100 0,1 -50INVERSIÓN BRUTA PORSECTORES

Construcción de edificios 0,1 0,2 100 0,1 -50

Fuente: Dirección General de Comercio e InversionesFecha: abril 2014

CUADRO 15: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA

INVERSION DIRECTA DEL PAIS EN ESPAÑA. BRUTA Y NETA. SECTORES

(Datos en millones de euros) 2011 2012 % 2013 %

INVERSIÓN BRUTA 2 3,4 70 0,2 -94INVERSIÓN NETA 2 3,4 70 0,2 -94INVERSIÓN BRUTA PORSECTORES

Comercio mayorista eintermediarios (exc. vehículos)

0 0 0 0,2 100

Fuente: Dirección General de Comercio e InversionesFecha: abril 2014

3.5 DEUDA

La deuda guineana con España fue canjeada por un Programa de Conversión deDeuda en Inversiones Sociales y un Programa de Conversión de Deuda enInversiones Privadas. El Programa de Conversión de Deuda en Proyectos de InterésSocial sirvió para adecuación y/o construcción de tres institutos de formaciónprofesional y el diseño, construcción y equipamiento del Hospital Español deMalabo, actualmente en ejecución. Dentro del Programa de Conversión de Deuda porInversiones Privadas (16,5M€), aprobado en 2003, ningún proyecto ha sidoautorizado hasta la fecha.

3.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESA ESPAÑOLA

3.6.1 EL MERCADO

Con el fuerte crecimiento económico impulsado por la explotación de loshidrocarburos, el mercado ecuatoguineano esta en continua transformación. Aunquela demanda pública y del sector petrolero prevalece sobre otras, la llegada deexpatriados cualificados y la aparición de una incipiente clase local con amplio poderadquisitivo suponen una mayor demanda de bienes y servicios de consumo.Actualmente existen dos centros económicos donde se desarrolla prácticamente todaactividad empresarial. Malabo, capital del país situadad en la isla de Bioko, y Bata,ciudad costera en la parte continental. Aunque tradicionalmente Malabo ha sido másimportante desde un punto de vista económico por el establecimiento de lasprincipales empresas petrolíferas del país, existen perspectivas de un mayorcrecimiento de Bata como consecuencia del plan gubernamental de realizar en laparte continental el desarrollo del sector industrial así como la construcción de lanueva capital administrativa, Oyala.

3.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN

22

En los último años se ha producido un incremento de la influencia política y financierade Guinea Ecuatorial en la región de África Central. La liquidez que obtiene de laproducción de petróleo y gas natural he permitido que, a pesar de su pequeñotamaño geográfico, demográfico y económico y su tardía incorporación a lafrancofonía, alcanzar hitos como el nombramiento de un gobernador ecuatoguineanoen el Banque des États de l'Afrique Central (BEAC).

Los puertos de Malabo y de Bata, tras sus últimas ampliaciones, forman parte de lasinfraestructuras clave para desarrollar la estrategia del Gobierno ecuatoguineano.Esta pasa por hacer del país un “hub” regional y de prestación de servicios, gracias ala situación geográfica del país, en el centro del Golfo de Guinea, entre Nigeria,Camerún y Gabón.

3.6.3 OPORTUNIDADES COMERCIALES

Guinea Ecuatorial es un país emergente que ofrece oportunidades comerciales paralas empresas españolas. Se pueden destacar los siguientes sectores:

Bienes de consumo. Los productos españoles tienen gran presencia en losestablecimientos de venta al detalle. Alimentos, bebidas, droguería, textil sonpartidas con volúmenes elevados de exportación en los últimos años. Los ciudadanosecuatoguineanos están muy familiarizados con los productos y marcas de España.

Construcción. Es frecuente que las empresas constructoras lleven a GuineaEcuatorial el material y maquinaria de construcción desde su país de origen. Noobstante, la insuficiente oferta local y los medios existentes para transportar materialy maquinaria de construcción desde España hacen que existan oportunidades en estesentido. Hemos de tener en cuenta que España es tal vez el país desarrollado mejorconectado a Guinea Ecuatorial, tanto en transporte marítimo como aéreo.

Servicios de formación. El desarrollo económico y la necesidad de integrar a lapoblación ecuatoguineana en el mercado laboral exige la formación de profesionales.Dado que el idioma vehicular es el español, esto supone un nicho importante paraempresas españolas.

Otros servicios. Establecimiento de empresas de mantenimiento integral yadministración de fincas; supervisión de obras; inversión y puesta en marcha decentros sanitarios, modernización y especialización de los ya existentes y suministrode equipamiento hospitalario; tratamiento de residuos, alcantarillado y recogida debasuras; inversión en actividades destinadas al ocio; formación y gestión de recursoshumanos.

3.6.4 OPORTUNIDADES DE INVERSIÓN

La segunda fase del Plan Ecuatoguineano de Industrialización (PEGUI),recientemente puesto en marcha, destaca como pilares de desarrollo para diversificarla economía la pesca, agricultura, minería, turismo y finanzas. Por ello, es previsibleque en el medio plazo se establezcan incentivos para la atracción de inversiónextranjera, como el anuncio de crear un fondo de coinversión en proyectosindustriales por un valor de mil millones de dólares.

Dentro del marco del PEGUI, el Ministerio de Minas, Industria y Energía está tratandode impulsar su proyecto de desarrollo de la ciudad industrial de Mbini. Se trata de unproyecto ambicioso que pretende lograr un amplio desarrollo en sectores como laindustria textil, petroquímica, alimentación y tabaco, madera y corcho, muebles,metalurgia e industria sanitaria.

Para ello el Ministerio de Minas e Industria ha anunciado tres formas diferentes paraque participen empresas extranjeras:

- Inversión directa del 100% por parte de la empresa extranjera. El Ministerio de

23

Minas e Industria ha aclarado posteriormente que en esta modalidad persistiría laobligación de asociarse con empresas locales. Éstas últimas tendrían que ostentaruna participación mínima del 35% en el proyecto.

- Inversión mediante la creación de una joint-venture con el Ministerio de Minas eIndustria. En esta modalidad están previstas subvenciones para la empresaextranjera.

- Aportación de know-how. En esta modalidad el Ministerio de Minas e Industriapagaría directamente a la empresa extranjera por la puesta a punto del negocio.Pasado un periodo determinado, la empresa extranjera tendría que abandonar laactividad que pasaría a ser explotada por una empresa local.

3.6.5 FUENTES DE FINANCIACIÓN

El Estado guineano no dispone actualmente de ningún programa de apoyo financieropara inversores extranjeros.

3.7 ACTIVIDADES DE PROMOCIÓN

En 2105 se van a realizar las siguientes actividades de promoción bilateral:

- Misión comercial directa de la Cámara de Comercio de Tortosa, del 23 al 27 defebrero;

- Misión comercial directa de IVACE, del 25 al 29 de mayo;

- Misión comercial directa de la Cámara de Comercio de Gran Canaria, del 5 al 9 deoctubre.

En 2014 se realizaron las siguientes actividades de promoción bilateral:

- Semana de la Alimentación Española en Guinea Ecuatorial, organizada por ICEX, del8 al 14 de junio;- Misión comercial directa de la Cámara de Comercio de Tortosa, del 10 al 13 defebrero;- Jornadas Africa del Instituto de Comercio Exterior (ICEX) en Barcelona, Madrid yValencia del 18 al 20 de febrero;- Misión inversa del ICEX para la feria Alimentaria 2014 en Barcelona, del 30 demarzo al 3 de abril;

- Misión comercial directa de la Cámara de Comercio de Gran Canaria, del 29 deseptiembre al 3 de octubre;

- Misión comercial directa de la Asociación Nacional de Industriales y Exportadores deMuebles de España (ANIEME); del 27 al 31 de octubre;

3.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES

En los últimos años la exportación española a Guinea Ecuatorial ha ido aumentandopaulatinamente hasta convertirse en el primer proveedor de este país. El vínculohistórico y cultural, junto las conexiones directas tanto por aire como por mar sonfactores que explican el éxito de las empresas exportadoras españolas. Lasperspectivas futuras de este flujo de comercio dependerán del desarrollo económicodel país, en particular, de aquellas actividades ajenas al sector hidrocarburos queactualmente están expandiéndose.

Respecto a las importaciones, estás se centran en materias primas y, en particular,

24

en pétróleo. En los últimos años se ha observado una mayor concentración de laimportación española de petróleo en la zona del Golfo de Guinea. El mantenimientode esta situación dependerá de la aparición de nuevas fuentes que cubran lademanda energética española.

Los flujos de inversión seguirán dependiendo del esfuerzo que lleve a cabo elgobierno ecuatoguineano para mejorar el clima de negocios y, en particular, laseguridad jurídica del país.

4 RELACIONES ECONÓMICAS MULTILATERALES

4.1 CON LA UNIÓN EUROPEA

4.1.1 MARCO INSTITUCIONAL

El marco actual de relaciones comerciales entre la UE y distintas zonas de Africasubsahariana se realiza a través de los Acuerdos de Asociación Económica (EPAs) queempezaron a negociarse en 2002. Hasta finales de 2007, sólo se pudo concluir unEPA completo con el Caribe y varios EPAs interinos (limitados a mercancías), quecubren a 36 países (incluidos 10 países menos avanzados-PMAs) de los 79 ACPs. Losacuerdos han garantizado desde el 1 de enero de 2008 el acceso libre de aranceles ycontingentes al mercado comunitario (salvo para el arroz y azúcar) e incluyen Reglasde Origen mejoradas en productos textiles, agrícolas y de la pesca.

Guinea Ecuatorial es miembro de la Comunidad Económica y Monetaria de ÁfricaCentral (CEMAC) y se incorporó a las negociaciones de los EPAs con África Central[1] . En esta región 5 de sus 8 miembros son países menos adelantados(PMAs), encontrándose entre ellos Guinea Ecuatorial, que tendría acceso libre dearanceles y contingentes al mercado comunitario en el marco del esquema EBA(Everything-but-Arms), incluso no participando en la negociación de un EPA desdemayo de 2.008.

Por esta razón, al no haber concluido ningún acuerdo se beneficia del EBA en lo querespecta a su acceso al mercado comunitario. Las negociaciones con África Centralhan tenido avances muy limitados desde que se retomaron en 2.009. Las principalescuestiones pendientes en la negociación del EPA completo son la aceptación porparte de los países ACP de la cláusula NMF, las tasas a la importación la oferta deacceso al mercado a nivel regional, y la estabilidad en la República Centroafricana,sede del CEMAC.

En esta región el EPA interino (mercancías) sólo se concluyó con Camerún, que lofirmó el 15 de enero de 2009, y que supone una eliminación progresiva de susaranceles y cuotas, hasta 2.025, cubriendo el 80% de la exportación europea. Elacuerdo permitirá la adhesión del resto de Estados de esta región a medida queestén listos para asumir los compromisos de liberalización comercial. Gabón y Congo-Brazzaville, los otros no-PMA de la región, han quedado sujetos al Sistema dePreferencias Generalizadas (SPG), con lo que han visto empeorar las condiciones deacceso al mercado de la UE.

En el 9º FED se asignaban a Guinea Ecuatorial 16,8 M€ para proyectos en lossectores de agua y saneamiento. El 10º ya se firmó, pero quedó pendiente de queGuinea Ecuatorial suscribiese la revisión del Acuerdo de Cotonou, que contiene unacláusula que obliga al país a reconocer la jurisdicción del Tribunal PenalInternacional. En la actualidad se está negociando el 11º, en el que sólo se preve queel pais pueda participar en un proyecto de seguridad en el Golfo.

[1] Camerún, Gabón, Guinea Ecuatorial, Congo Brazzaville, República Democráticadel Congo, Chad, República Centroafricana, Santo Tomé y Príncipe.

25

4.1.2 INTERCAMBIOS COMERCIALES

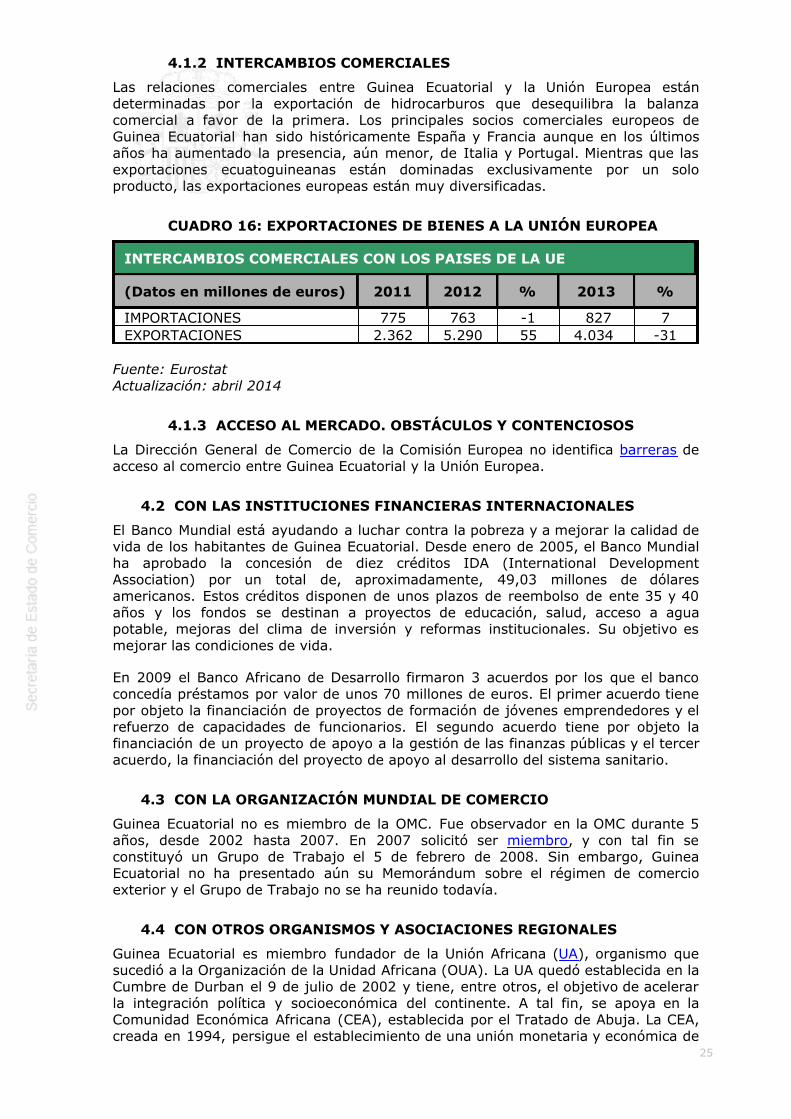

Las relaciones comerciales entre Guinea Ecuatorial y la Unión Europea estándeterminadas por la exportación de hidrocarburos que desequilibra la balanzacomercial a favor de la primera. Los principales socios comerciales europeos deGuinea Ecuatorial han sido históricamente España y Francia aunque en los últimosaños ha aumentado la presencia, aún menor, de Italia y Portugal. Mientras que lasexportaciones ecuatoguineanas están dominadas exclusivamente por un soloproducto, las exportaciones europeas están muy diversificadas.

CUADRO 16: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA

INTERCAMBIOS COMERCIALES CON LOS PAISES DE LA UE

(Datos en millones de euros) 2011 2012 % 2013 %

IMPORTACIONES 775 763 -1 827 7EXPORTACIONES 2.362 5.290 55 4.034 -31

Fuente: EurostatActualización: abril 2014

4.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS

La Dirección General de Comercio de la Comisión Europea no identifica barreras deacceso al comercio entre Guinea Ecuatorial y la Unión Europea.

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES

El Banco Mundial está ayudando a luchar contra la pobreza y a mejorar la calidad devida de los habitantes de Guinea Ecuatorial. Desde enero de 2005, el Banco Mundialha aprobado la concesión de diez créditos IDA (International DevelopmentAssociation) por un total de, aproximadamente, 49,03 millones de dólaresamericanos. Estos créditos disponen de unos plazos de reembolso de ente 35 y 40años y los fondos se destinan a proyectos de educación, salud, acceso a aguapotable, mejoras del clima de inversión y reformas institucionales. Su objetivo esmejorar las condiciones de vida.

En 2009 el Banco Africano de Desarrollo firmaron 3 acuerdos por los que el bancoconcedía préstamos por valor de unos 70 millones de euros. El primer acuerdo tienepor objeto la financiación de proyectos de formación de jóvenes emprendedores y elrefuerzo de capacidades de funcionarios. El segundo acuerdo tiene por objeto lafinanciación de un proyecto de apoyo a la gestión de las finanzas públicas y el terceracuerdo, la financiación del proyecto de apoyo al desarrollo del sistema sanitario.

4.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO

Guinea Ecuatorial no es miembro de la OMC. Fue observador en la OMC durante 5años, desde 2002 hasta 2007. En 2007 solicitó ser miembro, y con tal fin seconstituyó un Grupo de Trabajo el 5 de febrero de 2008. Sin embargo, GuineaEcuatorial no ha presentado aún su Memorándum sobre el régimen de comercioexterior y el Grupo de Trabajo no se ha reunido todavía.

4.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES

Guinea Ecuatorial es miembro fundador de la Unión Africana (UA), organismo quesucedió a la Organización de la Unidad Africana (OUA). La UA quedó establecida en laCumbre de Durban el 9 de julio de 2002 y tiene, entre otros, el objetivo de acelerarla integración política y socioeconómica del continente. A tal fin, se apoya en laComunidad Económica Africana (CEA), establecida por el Tratado de Abuja. La CEA,creada en 1994, persigue el establecimiento de una unión monetaria y económica de

26

escala continental para 2034, con el objetivo final de crear los Estados Unidos deÁfrica. El proceso de integración prevé en primer lugar la consolidación de lasprincipales comunidades económicas regionales, de las que ocho han sido designadaspilares de la CEA. La CEMAC, a la que pertenece Guinea Ecuatorial, no figura comotal entre los pilares, pero está representada por la Comunidad Económica de losEstados del África Central (CEEAC).

Guinea Ecuatorial es, desde 1983, miembro de la extinta Unión Aduanera de Estadosdel África Central (UDEAC), unión aduanera que en 1994 quedó integrada en laComunidad Económica y Monetaria del África Central (CEMAC). La CEMAC seconstituye de la Unión Económica del África Central (UEAC), la Unión Monetaria delÁfrica Central (UMAC), el Parlamento Comunitario, el Tribunal de Justicia y elTribunal de Cuentas. Cada una de estas instituciones se rige por un convenio. Losprincipales órganos de decisión de la CEMAC son la Conferencia de Jefes de Estadode la CEMAC, el Consejo de Ministros de la UEAC (Consejo de Ministros), el ComitéMinisterial de la UMAC (Comité Ministerial), la Comisión de la CEMAC, el Banco de losEstados del África Central (BEAC), el Banco de Desarrollo de los Estados del ÁfricaCentral (BDEAC) y la Comisión Bancaria del África Central (COBAC).

La UEAC, pilar de la CEMAC en materia de integración económica, tiene comoobjetivo el establecimiento de un mercado común. Esto requerirá la eliminación delos derechos de aduana internos, las restricciones cuantitativas a la entrada y salidade mercancías, los impuestos de efecto equivalente y toda otra medida de efectoequivalente que pueda afectar a las transacciones entre los Estados miembros; elestablecimiento de una política comercial común con respecto a los Estados nomiembros; la adopción de normas comunes sobre competencia aplicables a lasempresas y a las ayudas estatales; la aplicación del principio de libertad decirculación de los trabajadores, de libertad de establecimiento, de libertad deprestación de servicios, de libertad de inversión y de libre circulación de capitales; yla armonización y reconocimiento mutuo de las normas técnicas y de losprocedimientos de homologación y certificación.

Inicialmente, la Comunidad se proponía realizar esos objetivos en tres etapas decinco años cada una, que debían dar lugar al establecimiento de la Unión Económicaen 2015. Pese a algunos avances, en particular el establecimiento de la zona de librecomercio y la adopción del Arancel Exterior Común, el balance de la primera etapa,realizado en 2005, era más bien contrastado. La zona de libre comercio funciona enprincipio desde 1994, y se había previsto que en 1998 entrara en vigor un arancelpreferencial de tipo nulo para los intercambios intracomunitarios. En la práctica,parece haber problemas en relación con la libre circulación de las mercancías,agravados por la ausencia de libre práctica (es decir, la libre circulación de lasmercancías una vez introducidas oficialmente en la Comunidad). Hay disposicionescomunitarias en vigor en materia de comercio de tránsito, pero siguen aplicándosede forma limitada. Respecto al arancel exterior común, existen numerosasexcepciones que los países aplican unilateralmente y los obstáculos no arancelariosno se han armonizado por lo general. Por otra parte, la libre práctica, uno de losfundamentos de la Unión Aduanera, no se aplica. En efecto, las mercancíasimportadas de terceros países y despachadas en un país miembro de la CEMACvuelven a ser gravadas cuando pasan la frontera de otro país. El régimen de librepráctica (o entrada única), por el que se debería poder evitar esa doble imposición,no está claramente definido en los textos de la CEMAC y no hay ninguna disposicióncomunitaria que impida la doble imposición. La introducción de un régimen de esanaturaleza permitiría, sin embargo, agilizar más el comercio. La libre circulación depersonas sólo es efectiva en el Camerún, el Congo, la República Centroafricana y elChad. El Gabón y Guinea Ecuatorial han aducido razones de seguridad pararestringirla.

Todos los países de la CEMAC son miembros de la Comunidad Económica de losEstados del África Central (CEEAC), una organización subregional creada en 1983.Además de los países de la CEMAC, forman parte de la CEEAC Burundi y la RepúblicaDemocrática del Congo (miembros de la Comunidad Económica de los Países de los

27

Grandes Lagos), así como Angola y Santo Tomé y Príncipe. En el momento de sucreación, la CEEAC tenía por objetivo el establecimiento de una unión aduanera trasun período de 12 años, mediante, entre otras cosas, la eliminación de los derechosde aduana e impuestos de efecto equivalente entre los Estados miembros; laabolición de las restricciones cuantitativas y otros obstáculos al comercio; elestablecimiento de un arancel exterior común; y la supresión de los obstáculos a lalibre circulación de bienes, servicios y capitales, así como al derecho deestablecimiento. La CEEAC se puso en marcha en 1985, pero en 1992 entró en unafase de inactividad, a causa de los problemas sociopolíticos y conflictos armados queafectaron a la mayor parte de sus Estados miembros. En una reunión celebrada enLibreville en 1998, los Jefes de Estado se comprometieron a reactivar la Comunidad.Al año siguiente se determinaron cuatro esferas de actividad prioritarias, a saber, eldesarrollo de capacidad para el mantenimiento de la paz, la seguridad y laestabilidad; la promoción de la integración física, económica y monetaria; eldesarrollo de una cultura de la integración humana; y el establecimiento de unmecanismo de financiación autónomo. Como la CEMAC, la CEEAC dispone de unrégimen arancelario preferencial, un régimen de tránsito y normas de origen propias.Su mecanismo de financiación se basa también en un gravamen sobre lasimportaciones procedentes de terceros países. Esta superposición de regímenescomerciales no necesariamente idénticos no facilita el comercio en la región. En 2007los Jefes de Estado y de Gobierno de la CEEAC reconocieron que ese solapamientopropiciaba incoherencias y una duplicación de esfuerzos, especialmente financieros.Invitaron a ambas instituciones a establecer un comité de dirección con el fin dedefinir las medidas de armonización de las políticas, programas e instrumentos deintegración, con miras a una futura fusión. El Comité de Dirección, que se establecióen 2010, ha determinado y jerarquizado las esferas que deben armonizarse y hadefinido medidas que deben permitir que se logre esa armonización. La uniónaduanera de la CEEAC no ha entrado aún en funcionamiento.

4.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES

En 2012 se firmó un memorando con Ghana para cooperar en el sector agrícola yenergético.

En 2012 se firmó un acuerdo de cooperación en los sectores de economía, transportey pesca. En 2008 se firmó un memorandum para la exploración conjunta de losrecursos petroleros en la zona fronteriza entre los dos países.

Con China existen acuerdos en materia económica y comercial, firmados en el marcodel Forum China-Africa Cooperation que contemplan el acceso al mercado chino paralos productos ecuatoguineanos sin barreras arancelarias y la condonación de ladeuda. La implementación de estos acuerdos avanza lentamente, siendo uno de susefectos más importantes la concesión de créditos a través del Export-Import Bank ofChina.

En 2002, Guinea Ecuatorial y Nigeria firmaron un acuerdo para la exploración comúnde petróleo en las zonas marítimas reclamadas por ambos países.

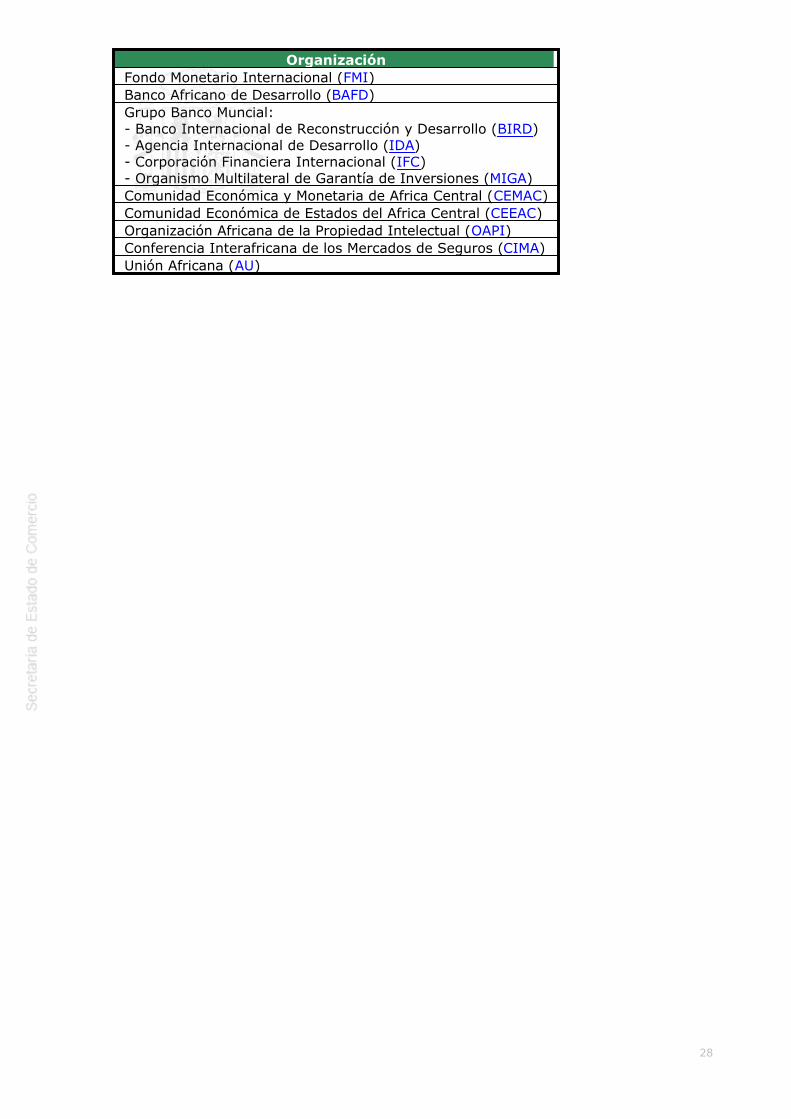

4.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO

A continuación se detallan los organismos internacionales y regionales a los quepertenece Guinea Ecuatorial.

CUADRO 17: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO

28

OrganizaciónFondo Monetario Internacional (FMI)Banco Africano de Desarrollo (BAFD)Grupo Banco Muncial:- Banco Internacional de Reconstrucción y Desarrollo (BIRD)- Agencia Internacional de Desarrollo (IDA)- Corporación Financiera Internacional (IFC)- Organismo Multilateral de Garantía de Inversiones (MIGA)Comunidad Económica y Monetaria de Africa Central (CEMAC)Comunidad Económica de Estados del Africa Central (CEEAC)Organización Africana de la Propiedad Intelectual (OAPI)Conferencia Interafricana de los Mercados de Seguros (CIMA)Unión Africana (AU)