informe secretaría: informe económico y comercial€¦ ·...

TRANSCRIPT

1

INFORME ECONÓMICO YCOMERCIAL

Grecia

Elaborado por la OficinaEconómica y Comercialde España en AtenasActualizado a abril 2012

2

1 SITUACIÓN POLÍTICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 41.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS . 5

2 SITUACIÓN ECONÓMICA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 62.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES . . . . . . . . . . . . 6

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS . . . . . 122.1.1 ESTRUCTURA DEL PIB . . . . . . . . . . . . . . . . . . . . . . . . . . . . 13CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y PORCOMPONENTES DEL GASTO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 132.1.2 PRECIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 142.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO . . 152.1.4 DISTRIBUCIÓN DE LA RENTA . . . . . . . . . . . . . . . . . . . . . . . 152.1.5 POLÍTICAS FISCAL Y MONETARIA . . . . . . . . . . . . . . . . . . . . 15

2.2 PREVISIONES MACROECONÓMICAS . . . . . . . . . . . . . . . . . . . . 172.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO . . . . . . . . 172.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS . . . . . . . . . . . 20

2.4.1 APERTURA COMERCIAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 202.4.2 PRINCIPALES SOCIOS COMERCIALES . . . . . . . . . . . . . . . . . 20CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 212.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 21CUADRO 5: EXPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 22CUADRO 6: IMPORTACIONES POR SECTORES . . . . . . . . . . . . . . . . . 222.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN) . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 23

2.5 TURISMO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 232.6 INVERSIÓN EXTRANJERA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 24

2.6.1 RÉGIMEN DE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . . 242.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES . . . . . . . 24CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA . . 252.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 252.6.5 FERIAS SOBRE INVERSIONES . . . . . . . . . . . . . . . . . . . . . . . 26

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 26

CUADRO 9: BALANZA DE PAGOS . . . . . . . . . . . . . . . . . . . . . . . . . . 262.9 RESERVAS INTERNACIONALES . . . . . . . . . . . . . . . . . . . . . . . . 272.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO . . . . . . . . . . . . 282.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALESRATIOS . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 282.12 CALIFICACIÓN DE RIESGO . . . . . . . . . . . . . . . . . . . . . . . . . . 282.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA . . . . . . 28

3 RELACIONES ECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . 293.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 29

3.1.1 MARCO GENERAL DE LAS RELACIONES . . . . . . . . . . . . . . . . 293.1.2 PRINCIPALES ACUERDOS Y PROGRAMAS . . . . . . . . . . . . . . . 293.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 30

3

3.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . . . 30CUADRO 10: EXPORTACIONES BILATERALES POR SECTORES . . . . . . 30CUADRO 11: IMPORTACIONES BILATERALES POR SECTORES . . . . . . 31CUADRO 12: BALANZA COMERCIAL BILATERAL . . . . . . . . . . . . . . . . 32

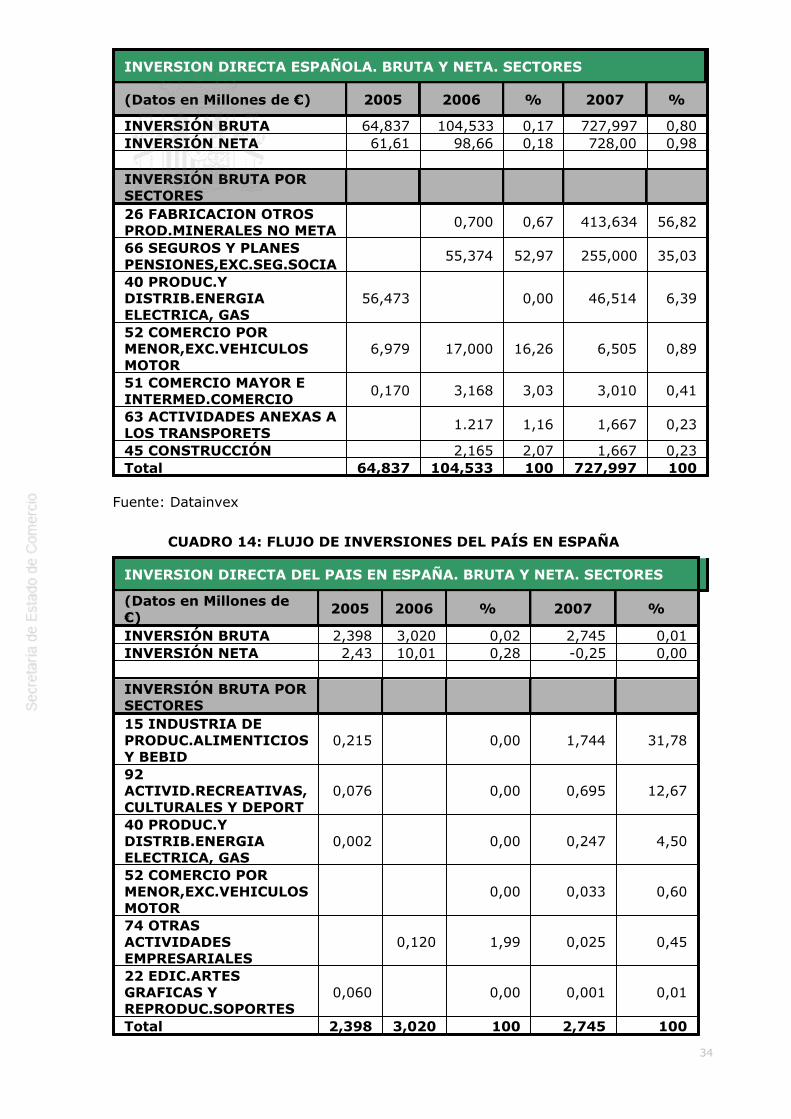

3.3 INTERCAMBIOS DE SERVICIOS . . . . . . . . . . . . . . . . . . . . . . . . 323.4 FLUJOS DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 33

CUADRO 13: FLUJO DE INVERSIONES DE ESPAÑA EN EL PAÍS . . . . . 33CUADRO 14: FLUJO DE INVERSIONES DEL PAÍS EN ESPAÑA . . . . . . . 34

3.5 DEUDA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.6 OPORTUNIDADES DE NEGOCIO PARA LA EMPRESAESPAÑOLA . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 35

3.6.1 EL MERCADO . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 353.6.2 IMPORTANCIA ECONÓMICA DEL PAÍS EN SU REGIÓN . . . . . . 353.6.3 OPORTUNIDADES COMERCIALES . . . . . . . . . . . . . . . . . . . . . 353.6.4 OPORTUNIDADES DE INVERSIÓN . . . . . . . . . . . . . . . . . . . . 353.6.5 FUENTES DE FINANCIACIÓN . . . . . . . . . . . . . . . . . . . . . . . . 36

3.7 ACTIVIDADES DE PROMOCIÓN . . . . . . . . . . . . . . . . . . . . . . . . 363.8 PREVISIONES A CORTO Y MEDIO PLAZO DE LAS RELACIONESECONÓMICAS BILATERALES . . . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

4 RELACIONES ECONÓMICAS MULTILATERALES . . . . . . . . . . . . . . . . 374.1 CON LA UNIÓN EUROPEA . . . . . . . . . . . . . . . . . . . . . . . . . . . . 37

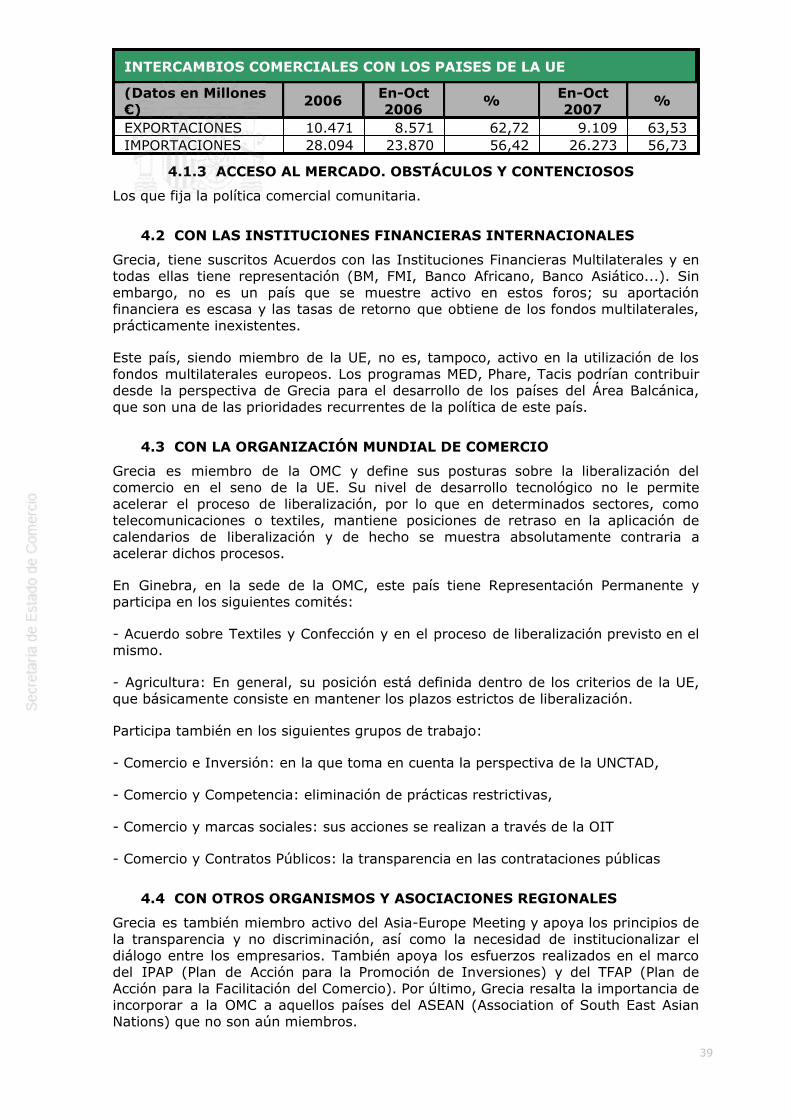

4.1.1 MARCO INSTITUCIONAL . . . . . . . . . . . . . . . . . . . . . . . . . . . 374.1.2 INTERCAMBIOS COMERCIALES . . . . . . . . . . . . . . . . . . . . . . 38CUADRO 15: EXPORTACIONES DE BIENES A LA UNIÓN EUROPEA . . . 384.1.3 ACCESO AL MERCADO. OBSTÁCULOS Y CONTENCIOSOS . . . . 39

4.2 CON LAS INSTITUCIONES FINANCIERAS INTERNACIONALES . 394.3 CON LA ORGANIZACIÓN MUNDIAL DE COMERCIO . . . . . . . . . 394.4 CON OTROS ORGANISMOS Y ASOCIACIONES REGIONALES . . 394.5 ACUERDOS BILATERALES CON TERCEROS PAÍSES . . . . . . . . . 404.6 ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LAS QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . 40

CUADRO 16: ORGANIZACIONES INTERNACIONALES ECONÓMICAS YCOMERCIALES DE LA QUE EL PAÍS ES MIEMBRO . . . . . . . . . . . . . . . 41

4

1 SITUACIÓN POLÍTICA

1.1 PRINCIPALES FUERZAS POLÍTICAS Y SU PRESENCIA EN LASINSTITUCIONES

Grecia es una república parlamentaria en la que el Presidente es elegido cada 5 añospor el Parlamento Helénico. Cada cuatro años se celebran elecciones al Parlamento,tras las cuales se renueva el Primer Ministro y su gobierno. El poder legislativo esunicameral y está representado en los 300 miembros del Parlamento. El poderjudicial es independiente y está representado por tres cortes superiores. Grecia serige por una Constitución política del año 1975, texto que sufrió reformas en los años1986, 2001 y 2008.

Tras dos años al frente del gobierno heleno, el socialista Yiorgos Papandreoupresentó su dimisión el 8 noviembre de 2011. Las fuertes críticas suscitadas dentro yfuera del país tras su anuncio de un referéndum sobre el paquete de medidas delsegundo rescate financiero de Grecia, justo después de que Bruselas aprobase lascondiciones-marco de dicho paquete, precipitaron su salida del Ejecutivo en mitad deuna grave crisis política. Después de complicadas negociaciones entre Papandreou, elconservador Antonis Samaras y el ultraderechista Yiorgos Karatzaferis, moderadaspor el Presidente Papoulias, se acordó designar al ex vicepresidente del BancoCentral Europeo, Lukas Papademos, como Primer Ministro de un nuevo gobierno decoalición y de carácter transitorio, que habría de proseguir las reformas y cumplir lasmedidas acordadas, pero sobre todo sacar adelante el PSI o participación del sectorprivado en el segundo rescate, y preparar las próximas elecciones generales.

Gobierno, partidos políticos y Parlamento

Los principales partidos políticos son: Nueva Democracia, (ND); MovimientoSocialista Panhelénico (Pasok); Partido Comunista de Grecia (KKE); Coalición de laIzquierda Radical (SyRizA); Agrupación Popular Ortodoxa (LAOS).

Nueva Democracia

Nueva Democracia fue fundada por Constantino Karamanlis, Primer Ministro deGrecia después del gobierno militar 1968-74. Aunque oficialmente propugna el libremercado, su historial en el Gobierno ha sido mixto, con un fuerte elementoestatalista. En 1997, eligieron como líder a Kostas Karamanlis, sobrino del fundador,que le dio una clara orientación de centro-derecha y fue elegido para el Gobierno enmarzo de 2004 y 2007. Tras cinco años en el Gobierno, Nueva Democracia cambió delíder después de la dimisión de Kostas Karamanlis tras su derrota en las eleccionesde 2004. Antonis Samarás es hoy el máximo responsable de la formación.

Movimiento Socialista Panhelénico

El Movimiento Socialista Panhelénico (Pasok) es el sucesor del MovimientoMovimiento de Resistencia (PAK), un grupo subterráneo que se opuso a la dictaduramilitar (1967-74) y que no rechazaba la violencia. Bajo el mandato de su fundador,Andreas Papandreou, aplicó políticas de redistribución de la riqueza y adoptó unapostura anti-estadounidense y anti-UE. Desde 1996, bajo la dirección de CostasSimitis, comenzó a evolucionar hacia un partido socialdemócrata europeo y consiguiómejorar las relaciones con Turquía. El actual líder del partido, Yiorgos Papandreou,después de perder las últimas elecciones, consiguió ser reelegido en noviembre de2007, sobre la base los profundos cambios que llevó a cabo en el partido. En 2009alcanzó la victoria en las elecciones generales con mayoría absoluta pasando a ser elPrimer Ministro. Tras un breve mandato protagonizado por los graves efectos de larecesión y las medidas de austeridad impuestas por la Troika como condición para elrescate financiero del país, en noviembre de 2011 Yiorgos Papandreou presentó sudimisión al frente del Gobierno.

5

Partido Comunista de Grecia

El Partido Comunista de Grecia (KKE), encabezado por Aleka Papariga, ha sufrido unnotable número de divisiones en los últimos años. En 1991, los elementos durostomaron el control del Partido y éste se retiró de una coalición de fuerzas deizquierdas. Los miembros del KKE están envejeciendo y su número disminuye,aunque en los comicios de 2009 lograron aumentar su cuota del voto popular hastael 8,2%, convirtiéndose en el tercer mayor partido. Sigue teniendo una graninfluencia en el movimiento sindical y la comunidad rural, lo que utilizaperiódicamente para organizar protestas contra las medidas de liberalizacióneconómica. El KKE es ferozmente antiamericano y tiene una importante influencia enla población estudiantil, que se vio reforzada por su oposición a la guerra de Irak.Junto a la coalición de izquierdas Syriza, el KKE fue el único partido conrepresentación parlamentaria que se mantuvo al margen del proceso de formacióndel gobierno de coalición creado tras la dimisión de Yiorgos Papandreou ennoviembre de 2011.

Otros Partidos

La Coalición de la Izquierda Radical (Syriza), anteriormente llamada Coalición de laIzquierda y de las Fuerzas del Progreso (Synaspismos), se formó originalmente en1989 como alianza entre el KKE y 10 grupos de izquierda para luchar en laselecciones de ese año. Su transformación en un partido en 1991 dio lugar a laretirada del KKE. En 2000 y 2004 pasó por poco margen el umbral del 3%, necesariopara tener sitio en el Parlamento, pero en 2007 más que dobló su participación alconseguir 14 escaños. Alexis Chipras.

La Agrupación Popular Ortodoxa (Laos), partido ultranacionalista de derechas, entrópor primera vez en el Parlamento en 2007 con 10 escaños.

Una serie de pequeños partidos ha aparecido en los últimos años, pero no hanconseguido entrar en el Parlamento.

1.2 GABINETE ECONÓMICO Y DISTRIBUCIÓN DE COMPETENCIAS

El actual gobierno de unidad nacional está formado por catorce ministerios yveintidós viceministros. Por primera vez hay un Vicepresidente de Gobiernoresponsable de la coordinación del gobierno. El Ministerio de Economía se divide enMinisterio de Finanzas y Ministerio de Economía, Competitividad y Marina Mercante.

Primer Ministro y VicepresidenciasPrimer Ministro: Lukas Papademos Vice-Presidente 1º: Theódoros Pángalos Ministro de Estado: Giorgos StavropoulosPortavoz Gobierno: Pandelis Kapsis

Ministerio de Reforma Administrativa y CibernéticaMinistro: Dimitris Reppas Ministerio de InteriorMinistro: Tasos Giannitsis Ministerio de FinanzasMinistro: Filipos Sachinidis

Ministerio de Asuntos ExterioresMinistro: Stavros Dimas

Ministerio de DefensaMinistro: Dimitris Avramopoulos

6

Ministerio de Desarrollo Regional, Competitividad y Marina MercanteMinistro: Anna Diamantopoulou Ministerio de Medio Ambiente, Energía y Cambio ClimáticoMinistro: Giorgos Papakonstantinou

Ministerio de Educación, Formación Permanente y Asuntos ReligiososMinistra: Giorgos Babiniotis Ministerio de Infraestructuras, Transportes y RedesMinistro: Mavroudis Voridis Ministerio de Trabajo y Seguridad SocialMinistro: Giorgos Koutroumanis Ministerio de Salud y Solidaridad SocialMinistro: Andreas Loverdos

Ministerio de Desarrollo Agrícola y AlimentosMinistro: Kostas Skandalidis

Ministerio de Justicia, Transparencia y Derechos HumanosMinistro: Miltiadis Papaioannou Ministerio de Protección Del CiudadanoMinistro: Michalis Chrysochoídis

Ministerio de Cultura y TurismoMinistro: Pavlos Geroulanos

2 SITUACIÓN ECONÓMICA

2.1 EVOLUCIÓN DE LAS PRINCIPALES VARIABLES

Grecia cuenta con una economía comercialmente abierta aunque internamentesobrerregulada, con escaso desarrollo industrial y agrícola, con predominio del sectorservicios, donde presenta una destacada posición comparativa en transportemarítimo y turismo. El país posee algunas ventajas de situación, al encontrarsegeográficamente entre dos zonas con potencial de crecimiento e intercambios, comoson la Balcánica y de Europa del Este, por un lado, y por otro la formada por lospaíses MENA (Middle East-North Africa). En general Grecia ofrece bajos índices decompetitividad, con profesiones cerradas y un sector público sobredimensionado, conáreas de mejora en materias como la gestión fiscal, el aprovechamiento de fondoscomunitarios o la eficiencia administrativa en general, si bien hay que tener encuenta que el país acaba de embarcarse en programas de reformas de muy largoalcance y profundidad.

El modelo económico griego genera un importante déficit comercial, quecompensan parcialmente el turismo y los transportes, así como las transferenciascomunitarias. Pero sobre todo Grecia presenta un problema de déficit públicoestructural debido a una insuficiente recaudación, alta evasión fiscal, gestiónineficiente de los recursos y altos niveles de gasto.

Coyuntura macroeconómica básica

El PIB sigue en los valores negativos ya desde 2008. En 2009 cayó -3,3% y en 2010un -3,5% (PIB per cápita reducido a 20.100 euros). Para el conjunto de 2011 el PIBgriego (215.249 millones, unos 19.000 euros p/c), arroja una caída del -6,8% (-

7

7% en T4). Según las previsiones del 2º Rescate, el PIB caerá un -4,8% en 2012(0,0 en 2013 y pasará ya a tasas positivas en 2014).

El consumo final está en su 8º trimestre de descensos consecutivos (-7,9% en T4),reflejo de de la caída de renta disponible por la recesión en curso, el paro, lasmedidas de austeridad y la pérdida de confianza de los consumidores. (Elcomponente de consumo público descendió un -10,5%). La formación bruta decapital fijo se contrajo igualmente a finales de año (-22% interanual en T4), en loque supone la 17ª caída trimestral consecutiva de esta variable.

En cuanto a la inflación, el IPC armonizado descendió considerablemente en 2011hasta situarse en el 3,1% (supera en 4 décimas la inflación media de la Eurozona).El último dato disponible de febrero 2012 es del 2,7%, coherente con la previsiónde ulteriores descensos hasta una media de 1,8% en 2012, principalmente debido albajo nivel de demanda interna y a la tendencia decreciente de los costes laboralesunitarios.

Los datos de empleo han resultado muy negativos. Desde tasas de paro ya elevadas(9,5% y 12,6% en 2009 y 2010), la situación del empleo griego ha empeoradogravemente en 2011, debiendo superar la tasa de paro el 20% en el conjunto delperíodo (de 19,9% en noviembre, última publicada). Grecia se acerca asípeligrosamente a los máximos europeos, y ya ha conseguido el récord en rapidez deldeterioro: en 2011 el paro era 2,6 veces más alto que el de hace solo tres años.

El déficit fiscal constituye una de las claves de la situación actual de Grecia. Eldesajuste de las finanzas públicas es un problema endémico en este país, queregistra cada año desde 2003 déficits públicos por encima del -5%.

Las finanzas públicas quedaron verdaderamente fuera de control en 2008, cuando eldéficit general del estado alcanzó el -9,8%. Un saldo de -15,8% en 2009 marcó unrécord que puso en evidencia la gravedad del problema. Un año después, en elcontexto del primer rescate de mayo 2010 y mediante un fuerte plan de austeridad,Grecia consiguió reducir su déficit hasta el -10,6%. Los duros ajustes han continuadodurante todo 2011, dando como resultado un déficit fiscal del 9,4% para el 3ertrimestre, a falta de conocer las cifras definitivas del 4º trimestre. Se estima que eldéficit primario de 2011 alcanzará el 5,3%. Y en valores absolutos, el déficitpresupuestario del país se eleva a 17.137 millones (3er trimestre).

La deuda pública, de la que se habla más abajo, constituye otro de los grandesproblemas de las finanzas griegas. Desde el 144,9% del PIB registrado en 2010, seha pasado a un todavía peor 159,1% para el 3er trimestre de 2011 (no haydatos del año completo). En términos absolutos la deuda griega se eleva a 405.000millones de euros (T3 2011).

El saldo de la balanza por cuenta corriente ha sido tradicionalmente deficitarioen Grecia. Sin embargo, en los últimos años el saldo negativo ha ido disminuyendoprogresivamente. El déficit por cuenta corriente se situó en 10,4% del PIB en 2010 yen el 9,8% en 2011, que en cifras absolutas supone unos 21.000 millones de euros.Esta reducción es resultado del aumento de las exportaciones (+37%) tantocomo del descenso de las importaciones (-10,2% para el año, -14,2% en T4-2011), situando el déficit comercial en 19.200 millones de euros.

El comercio exterior es uno de los escasos elementos que mejoraban y estáncontribuyendo positivamente a la situación de la economía griega. Sin embargoalgunos datos parciales arrojan síntomas preocupantes. La importación siguecayendo en 2012 (un relevante -76% en enero), pero lo nuevo es la caídaigualmente de la exportación, ya a finales de 2011 (un -6,1% en T4-2011) y un -92,3% en enero 2012 sobre el mismo mes del año anterior…

La inversión extranjera directa recibida por Grecia ascendió en 2011 a 1.311millones de euros (un 365% más que en 2010). Por su parte, Grecia emitió 1.286,2

8

millones de euros en 2011. Los datos anteriores muestran un saldo neto de 25,1millones favorable a Grecia. En cuanto a los inversores en Grecia, Alemania es quienmás IED aporta al país, con casi un tercio del total. España ocupa el 10º lugar, agran distancia de los dos líderes (Francia es segundo).

Crisis de deuda y rescates

La crisis de deuda soberana que afecta a Europa es sufrida por Grecia de formaespecial. Desde comienzos de 2010, al borde de la bancarrota, tras adoptar algunasmedidas de austeridad y entre oleadas de protestas y huelgas, el país inicióconversaciones con la Troika y en mayo 2010 se alcanzaba un acuerdo sobre unprimer Plan de rescate a 3 años, con préstamos en condiciones preferentes por110.000 millones (80.000 correspondían a la UE y 30.000 al FMI). A cambio Greciase comprometió a aplicar un programa de ajuste para reconducir sus finanzas yreformar su economía.

El déficit se recortó más de 5pp, cerrándose 2010 con el 10,6%, aunque en el ladonegativo el PIB cayó un 3,5% y la deuda pública alcanzaba el 142,8% del PIBy seguía en ascenso. Un año después Grecia seguía sin controlar sus finanzaspúblicas y veía deteriorarse gravemente su situación económica. Aunque semejoraron las condiciones del préstamo, cada vez estaba más claro que el paquetede apoyo no surtía el efecto deseado y que sería necesario un segundo rescate.

Cualquier pago de un plazo, y con más motivo, la negociación de un nuevo paquetede préstamo, van precedidos en Grecia por el anuncio de un ambicioso programa demedidas de ajuste fiscal y reforma estructural. Así en mayo 2011 el gobierno negociócon la Troika la llamada “Estrategia Fiscal de medio plazo 2012-2015” (EFMP),que contiene compromisos de ahorro fiscal de 28.400 millones y un programa deprivatizaciones por 50.000 millones hasta 2015 que reducirían en 22p.p. elratio deuda pública/PIB.

A cambio el Consejo Europeo acordó en 21 julio 2011 las líneas de un nuevoPrograma de Ajuste para la economía helena en 2011-2015. La Comisión y elFMI aportarían 109.000 millones de euros y pactaron con los acreedores privadosque estos contribuirían con otros 49.000 millones. En efecto, este era el rasgotípico de este Segundo paquete de rescate: el llamado PSI (private sectorinvolvement), fórmula de participación privada en el apoyo financiero a Grecia bajolos auspicios del IIF (Instituto Internacional de Finanzas), bien cambiando viejosbonos griegos por otros nuevos (swap o canje), bien renovando los bonos viejos porbonos nuevos al llegar su vencimiento (rollover). El paquete de rescate diseñadopodía implicar unas pérdidas para los acreedores de un 21% en el valor desus carteras de deuda (el famoso ‘haircut’, quita o condonación).

Se aseguró que el acuerdo era un éxito “europeo”. La OCDE dijo que el programa deajuste era viable y debía dar a Grecia el tiempo necesario para aplicar necesariasreformas fiscales y estructurales. La deuda podría comenzar a descender en 2013 ycaer por debajo del 60% en las próximas dos décadas.

Sin embargo no se produjeron avances significativos. Grecia se precipitaba enun escenario general europeo de adversa coyuntura económica, crisis de confianza,indecisión política y ataques especulativos, y seguían sin resolverse los problemas dediseño del Segundo paquete de rescate. En agosto éste resultaba abandonado, yEurozona y FMI trabajaban en un nuevo esquema con mayor implicación del sectorprivado (acordado luego el 26 octubre).

El pago del 6º tramo del primer Rescate (8.000 millones) resultó problemático.Los retrasos o incumplimientos griegos motivaron una amonestación de la Troikaque, según la secuencia acostumbrada, movería al gobierno a adoptar en septiembreun nuevo paquete de severas medidas de ajuste. Entre ellas un impuestoextraordinario (2011 y 2012) sobre los inmuebles con suministro eléctrico. Despuésvino la implantación de la “reserva laboral”, la eliminación de exenciones fiscales

9

(nueva rebaja a 5.000€ de la renta exenta de tributación), recortes de ciertaspensiones, la introducción de una tabla de salarios única para los empleadospúblicos, la fijación de sueldos mínimos (780€) y máximos (2.700€) y la eliminaciónde bonus e incentivos.

Cumbre del Euro, referéndum y caída de Papandreu

Alemania y Francia convocaron en Bruselas el día 26 una reunión informal deJefes de Estado y de Gobierno del Eurogrupo (solo días más tarde de que éstehubiera aprobado el desembolso del 6º tramo). La ‘improvisada’ cumbre resultaríacrucial: el jueves 27 de octubre se alcanzaron acuerdos trascendentales sobre lacrisis del euro y el segundo rescate griego.

El rediseño de éste incluía un ambicioso plan de reformas económicas junto a laaportación por el sector oficial de 100.000 millones hasta 2014, incluyendo lanecesaria recapitalización de los bancos griegos, más otros 30.000 millones (eldenominado ‘sweetener’) vinculados a la puesta en práctica del PSI: en virtud deéste se invitaba a Grecia, a los inversores privados y a todas las partes concernidas adesarrollar un sistema de canje voluntario de bonos con un descuento nominaldel 50% sobre el valor (unos 200.000 millones) de la deuda en manos privadas (elhaircut, quita o condonación de deuda, previamente del 21%). El ahorro resultantepara las arcas griegas se cuantificó en otros 100.000 millones euros. Así, en lugarde los 109.000 millones previstos en julio, la financiación pública ascenderíaahora a 130.000 millones, y sumando el PSI el esfuerzo financiero conjunto conlos acreedores privados rondaría los 230.000 millones. Todo ello con el modestoobjetivo de reducir la deuda pública griega al 120% del PIB para el año2020…

Como condición, un paquete de reformas y un programa de recortes degasto. Se recordará que el ahorro fiscal en la “Estrategia Fiscal de Medio Plazo 2012-2015”era de 28.400 millones. Sin embargo, en vista de las desviaciones en losobjetivos de déficit y otras estimaciones oficiales la Troika exigió ahorrosadicionales de 3.200 millones en 2012 (un 1,5% del PIB), así como medidasadicionales (a identificar antes de junio) para ahorrar otros 11.000 millones (5%del PIB) para el período 2013-2015. Se trataba de cumplir los objetivos delpresupuesto 2012 y de cubrir el gap financiero que por ese último importe preveíanlas nuevas proyecciones fiscales de la Troika para poder alcanzar el objetivo de unsuperávit primario del 4,5% del PIB en 2015. Aunque las medidas no se aplicaríanhasta el período 2013-2015, deberían ser definidas en la nueva versión de “Plan aMedio Plazo” a elaborar en junio.

Pero menos de una semana más tarde, el 31 octubre, el ‘esfuerzo solidario’ delos socios europeos era contestado desde Grecia con la convocatoria por elPM de un referéndum. Este gesto inesperado le costaría el puesto a Papandreou,que no tardaría en presentar su dimisión conduciendo a la formación de un gobiernotransitorio de coalición entre PASOK, Nueva Democracia y LAOS, bajo lapresidencia del “tecnócrata” Lukas Papademos. Este juró su cargo el 11 noviembre.

El gobierno de Papademos debía enfrentarse a 3 tareas urgentes. Primero, adoptar elpresupuesto público para 2012 y acometer sin demora las políticas y medidas deahorro y reforma estructural acordadas en la Cumbre.

Segundo, el gobierno también tendría que sacar adelante las negociaciones delPSI, presupuesto y condición del nuevo programa de ayuda.

Finalmente, y en una dirección que se considera prioritaria, el gobierno debíatrabajar en estrecha colaboración con la “Task Force” para Grecia, el equipoconstituido por la UE para proveer asistencia técnica en la identificación de unnúmero de sectores y proyectos de inversión que puedan ser financiados (hasta en el95%) por Fondos Estructurales europeos.

10

Reunión de las condiciones y, por fin, aprobación del Segundo Rescate deGrecia (Paquete de Apoyo Financiero)

El Parlamento griego aprobó el 13 febrero el Programa de Rescate en susgrandes líneas y la llamada “ley ómnibus”, con el condicionado del nuevopaquete en forma de medidas de austeridad y reformas estructurales (tras 48 horasy por 199 votos de un total de 300).

Se confeccionó una larga lista de “acciones previas” a cualquier desembolso concargo al segundo rescate, que incluye: a) las ya mencionadas medidas fiscalesadicionales para 2012, por valor de 3.200 millones (1,5% del PIB), a fin decompensar las desviaciones sufridas por la ejecución del presupuesto 2011; b)medidas de refuerzo de la flexibilidad salarial, para reducir los costes laborales yestimular la competitividad; c) medidas de reducción del tamaño del sectorpúblico y de mejora de la eficiencia administrativa (incluyendo mejoras derecaudación y lucha contra evasión fiscal); d) nuevos pasos hacia la plenaliberalización de un número de profesiones cerradas; e) recapitalización delsistema bancario griego, posterior al canje de deuda (PSI)

Finalmente el Eurogrupo aprobó el Segundo Rescate de Grecia en su reuniónde 20-21 de febrero (13 horas de debate), después de obtener el compromisoescrito de los líderes en el gobierno y entendiéndose, tras corregir unasimprecisiones en las fuentes de ciertos recortes, que se había conseguido(razonablemente) reunir todas las condiciones exigidas. En resumen, el objeto delAcuerdo era un nuevo rescate (bailout) de la economía de Grecia por valor de130.000 millones de euros. El paquete de apoyo incluía un pacto derestructuración de la deuda helena en manos de acreedores privados queimplicaba una quita del 53,5% de su valor nominal.

Conceptualmente el plan acordado era la contrapartida financiera de un programa deconsolidación fiscal y una larga y costosa serie de reformas estructurales,institucionales y económicas, tendentes tanto a conseguir el ajuste fiscal como alograr mejoras de competitividad, vía reducciones de costes laborales y otrasreformas, para situar la deuda en niveles sostenibles.

Entre los aspectos más destacables del Acuerdo del martes 21 figuran:

Se fijó un objetivo de Deuda/PIB del 120,5% para 2020, juzgado por el FMIcomo “sostenible” si concurrían rebajas de intereses y recursos adicionales deacreedores y bancos centrales.

Los acreedores del sector privado aceptaron una quita del 53,5% delnominal de sus bonos, valorados en unos 200.000 millones de euros. Ello reduciríala deuda griega en unos 107.000 millones (de 164% a 161% del PIB). La quita erasuperior al 50% manejado desde octubre durante la negociación, y mucho másbeneficiosa que el 21% del PSI original de julio 2011. Además los nuevos bonostendrían vencimientos a 30 años y un interés medio de alrededor del 3,5%,con lo que las pérdidas reales asumidas por los acreedores privados se acercarían al70% del valor presente neto de sus bonos.

El BCE no asumiría ningún tipo de quita, pero renunciaría a los beneficiosderivados de los fuertes descuentos con que adquirió bonos en el mercadosecundario (45.000 a 50.000 millones) entre 2010 y 2011 a los gobiernos de laEurozona. Estos recibirían los beneficios distribuidos y a su vez los trasladarían aGrecia, reduciendo unos 11.000 millones adicionales el endeudamiento del país.Igualmente se traspasarían a Grecia los beneficios de los bonos (12.000 millones)que poseen los Bancos Centrales de la Eurozona, reduciendo la deuda griega en otros1.800 millones antes de 2020.

Cómo se completó el PSI

11

Tras la aprobación del esquema de rescate por el Eurogrupo la tarea inmediata delgobierno griego era poner en marcha el canje de bonos conocido como PSI.Como datos de contexto destacarían:

1) Los acreedores privados representados por el IIF (Institute of InternationalFinance) dejaron claro que la restructuración de la deuda griega reflejaba “unexcepcional y único conjunto de circunstancias…”. Esto es, no deseaban volver aemplear una fórmula similar de canje de bonos…

2) El marco legal diseñado para el sistema de canje de bonos contemplaba lasdenominadas CACs, o “Cláusulas de Acción Colectiva” por las que la aceptaciónde una oferta gubernamental por 2/3 o el 66,6% de acreedores vincularía al total deestos.

3) Existía el peligro de que la ISDA (la Asociación Internacional de Derivados ySwaps) declarase que el canje de bonos incluyendo quita era un ‘evento decrédito’ y se activaran en consecuencia los CDS (seguros contra el impagosoberano).

En total la operación de canje se aplicó a 206.000 millones en bonos. Parte deesta suma, unos 177.000 millones, se hallaba sujeta a la legislación griega (pudiendopor tanto ser objeto del canje forzoso derivado de las CACs), mientras que a losrestantes 29.000 se les aplicaba la ley británica y otras. Cuando el jueves 8 de marzofinalizó el plazo para el canje se habían sometido voluntariamente al mismo el83,5% del total de bonos, esto es 172.000 millones, de los que 152.000 estabanbajo ley griega (casi el 86% de este grupo). Junto a ellos entraron voluntariamenteen el canje 20.000 de los 29.000 millones bajo otras leyes.

El gobierno pudo dejarlo ahí, al haberse superado con creces el mínimo fijado paraproseguir con el PSI. Sin embargo decidió obtener el máximo importe del canje detítulos bajo ley griega y aplicó las CACs a los 25.000 millones de este grupo quehabían rechazado el canje voluntario... Con ello se conseguiría extender el PSI (y laquita) a un total de 197.000 millones, o el 95,7% de la deuda. El Eurogrupoestimó que los positivos resultados de la operación abría la puerta a las ayudaspúblicas del segundo plan de rescate. Y el gobierno griego extendía (ahora hasta el 4de abril) el período de canje para los bonos sujetos a legislación extranjera.

Pero se dio otro efecto adverso: el ahora parcialmente forzoso canje se consideró porla ISDA un ‘evento de crédito’, lo que activó los seguros de impago, CreditDefault Swaps o CDS. El valor teórico de estos era de 2.420 millones, pero lacantidad exacta a abonar dependería de la subasta celebrada por ISDA el 19 demarzo: se pagó a los asegurados 1.850 millones (78,5 céntimos por euro)completando los 21,5 céntimos en que se valoraron los nuevos bonos recibidos. Seestima que la activación de los seguros tuvo un efecto moderado, incapaz de causarun problema sustancial al mercado.

En suma, los poseedores de bonos griegos no asegurados han perdido un 77%. Porcada 100 euros recibirán 23, en forma de 15 euros en bonos de alta calidad (delfondo de rescate) y paquetes de 20 nuevos bonos griegos por nominal de 31,5 peroque valen la cuarta parte, unos 8 euros…

En la agenda de trabajo del gobierno figura ahora la recapitalización de la bancagriega, junto a la ineludible aplicación de los compromisos acordados con losprestamistas. Entre ellos, y en cuanto a la devolución de los préstamos, Greciahabría aceptado situar en una cuenta especial separada y bloqueada, en elbanco de Grecia, los fondos necesarios para el servicio de la deuda, y se habríacomprometido a introducir un cambio en la Constitución para garantizar la atribuciónde prioridad a los repagos de la deuda. Antes de junio será preciso identificar11.000 millones adicionales para compensar desviaciones habidas en 2011. Y seempezará ya a trabajar con la Troika en un nuevo Plan a medio plazo para el período2013-2016…

12

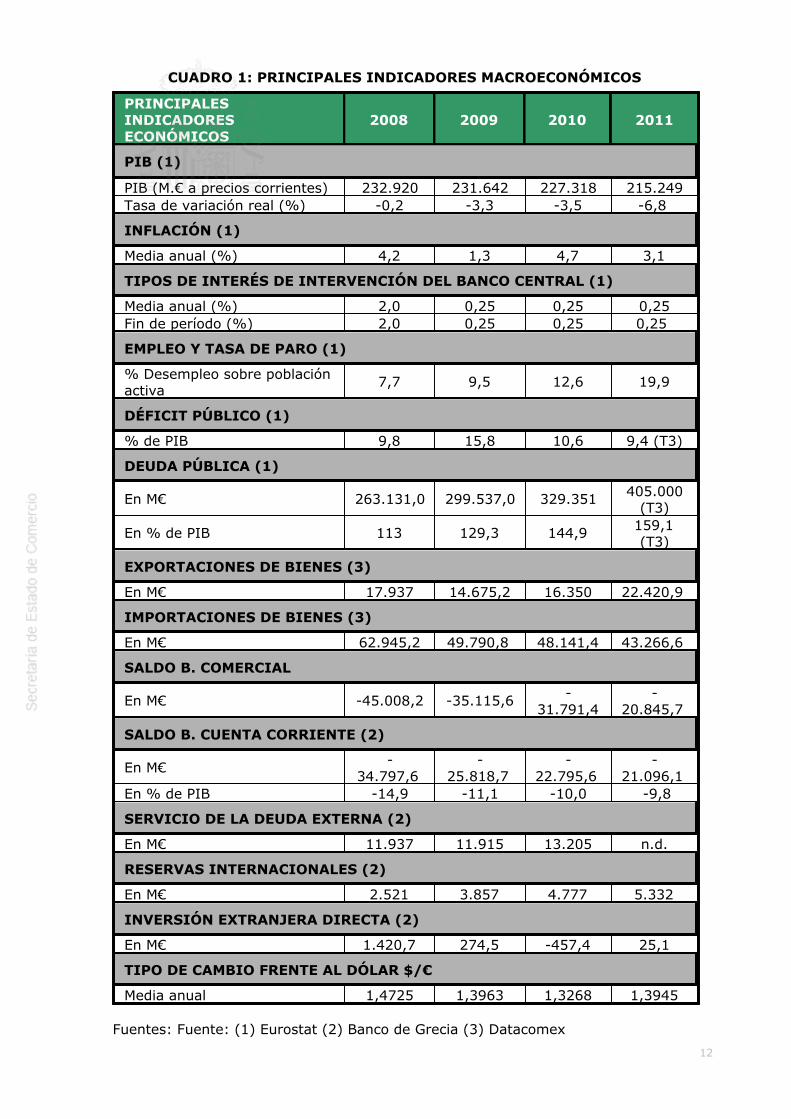

CUADRO 1: PRINCIPALES INDICADORES MACROECONÓMICOS

PRINCIPALESINDICADORESECONÓMICOS

2008 2009 2010 2011

PIB (1)

PIB (M.€ a precios corrientes) 232.920 231.642 227.318 215.249Tasa de variación real (%) -0,2 -3,3 -3,5 -6,8

INFLACIÓN (1)

Media anual (%) 4,2 1,3 4,7 3,1

TIPOS DE INTERÉS DE INTERVENCIÓN DEL BANCO CENTRAL (1)

Media anual (%) 2,0 0,25 0,25 0,25Fin de período (%) 2,0 0,25 0,25 0,25

EMPLEO Y TASA DE PARO (1)

% Desempleo sobre poblaciónactiva

7,7 9,5 12,6 19,9

DÉFICIT PÚBLICO (1)

% de PIB 9,8 15,8 10,6 9,4 (T3)

DEUDA PÚBLICA (1)

En M€ 263.131,0 299.537,0 329.351 405.000(T3)

En % de PIB 113 129,3 144,9 159,1(T3)

EXPORTACIONES DE BIENES (3)

En M€ 17.937 14.675,2 16.350 22.420,9

IMPORTACIONES DE BIENES (3)

En M€ 62.945,2 49.790,8 48.141,4 43.266,6

SALDO B. COMERCIAL

En M€ -45.008,2 -35.115,6 -31.791,4

-20.845,7

SALDO B. CUENTA CORRIENTE (2)

En M€ -34.797,6

-25.818,7

-22.795,6

-21.096,1

En % de PIB -14,9 -11,1 -10,0 -9,8

SERVICIO DE LA DEUDA EXTERNA (2)

En M€ 11.937 11.915 13.205 n.d.

RESERVAS INTERNACIONALES (2)

En M€ 2.521 3.857 4.777 5.332

INVERSIÓN EXTRANJERA DIRECTA (2)

En M€ 1.420,7 274,5 -457,4 25,1

TIPO DE CAMBIO FRENTE AL DÓLAR $/€

Media anual 1,4725 1,3963 1,3268 1,3945

Fuentes: Fuente: (1) Eurostat (2) Banco de Grecia (3) Datacomex

13

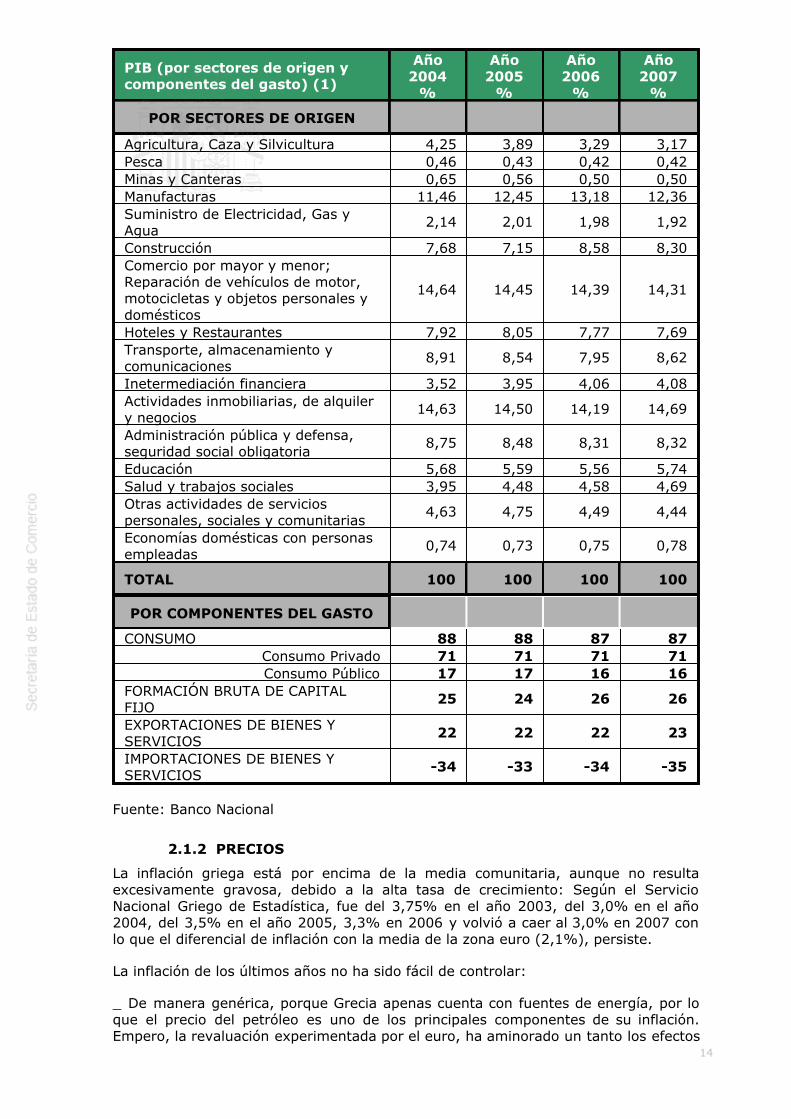

2.1.1 ESTRUCTURA DEL PIB

La estructura económica griega está caracterizada por un sectorpúblico sobredimensionado, aunque actualmente parte de él está en proceso deprivatización. El modelo económico de Grecia presenta un déficit estructural de lascuentas públicas y arroja igualmente un importante déficit en la balanza comercial,parcialmente compensado por el turismo.

Los factores de crecimiento que impulsaron la economía años atrás fueron el alza delos precios de las propiedades inmobiliarias, las transferencias comunitarias, elincremento del consumo por los bajos tipos de interés y la fuerza de trabajoinmigrante. Sin embargo, la gravísima crisis económica que sufre actualmente elpaís ha provocado un aumento del paro, una gran reducción del consumo (agravadapor el aumento en los impuestos), así como un gran descenso en la formación brutade capital.

A continuación se muestra la estructura del PIB por componentes del gasto (enmiles de millones €):

2007 2008 2009 2010 2011

Consumo 195,5 211,3 215,5 210,7 199,9 Consumo Privado 155,8 169,1 168,2 169,4 162,3 Consumo Público 39,71 42,2 47,3 41,3 37,5Formación Bruta deCapital

57,2 55,1 42,4 36,8 31,3

Balanza de bienes yservicios

-30,0 -33,6 -26,3 -20,2 -16,0

PIB (precios demercado)

222,8 232,9 231,6 227,3 215,1

Fuente: Eurostat

Expresados en porcentaje, los datos anteriores muestran que el gasto en consumofinal supone entorno al 93% del PIB desde el 2009, representando el consumoprivado alrededor del 75% sobre el consumo total. La inversión viene registrandoseveras contracciones, hasta llegar al 14,5% del PIB en 2011, desde el 25,7% de2007.

El gasto público tiene un peso muy importante en la economía griega, llegando al53,8% sobre el porcentaje del PIB en 2009, y descendiendo al 50,2% en 2010. En el3º trimestre de 2011, el gasto público representó el 47,6% del PIB griego.

Consecuencia de todo lo anterior es la elevadísima demanda interna de Grecia,situada en el 108,9% del PIB en 2010, y en el 107,5% en 2011, según datos deEurostat.

CUADRO 2: PIB POR SECTORES DE ACTIVIDAD Y POR COMPONENTESDEL GASTO

14

PIB (por sectores de origen ycomponentes del gasto) (1)

Año2004%

Año2005%

Año2006%

Año2007%

POR SECTORES DE ORIGEN

Agricultura, Caza y Silvicultura 4,25 3,89 3,29 3,17Pesca 0,46 0,43 0,42 0,42Minas y Canteras 0,65 0,56 0,50 0,50Manufacturas 11,46 12,45 13,18 12,36Suministro de Electricidad, Gas yAgua

2,14 2,01 1,98 1,92

Construcción 7,68 7,15 8,58 8,30Comercio por mayor y menor;Reparación de vehículos de motor,motocicletas y objetos personales ydomésticos

14,64 14,45 14,39 14,31

Hoteles y Restaurantes 7,92 8,05 7,77 7,69Transporte, almacenamiento ycomunicaciones

8,91 8,54 7,95 8,62

Inetermediación financiera 3,52 3,95 4,06 4,08Actividades inmobiliarias, de alquilery negocios

14,63 14,50 14,19 14,69

Administración pública y defensa,seguridad social obligatoria

8,75 8,48 8,31 8,32

Educación 5,68 5,59 5,56 5,74Salud y trabajos sociales 3,95 4,48 4,58 4,69Otras actividades de serviciospersonales, sociales y comunitarias

4,63 4,75 4,49 4,44

Economías domésticas con personasempleadas

0,74 0,73 0,75 0,78

TOTAL 100 100 100 100

POR COMPONENTES DEL GASTO

CONSUMO 88 88 87 87Consumo Privado 71 71 71 71Consumo Público 17 17 16 16

FORMACIÓN BRUTA DE CAPITALFIJO

25 24 26 26

EXPORTACIONES DE BIENES YSERVICIOS

22 22 22 23

IMPORTACIONES DE BIENES YSERVICIOS

-34 -33 -34 -35

Fuente: Banco Nacional

2.1.2 PRECIOS

La inflación griega está por encima de la media comunitaria, aunque no resultaexcesivamente gravosa, debido a la alta tasa de crecimiento: Según el ServicioNacional Griego de Estadística, fue del 3,75% en el año 2003, del 3,0% en el año2004, del 3,5% en el año 2005, 3,3% en 2006 y volvió a caer al 3,0% en 2007 conlo que el diferencial de inflación con la media de la zona euro (2,1%), persiste.

La inflación de los últimos años no ha sido fácil de controlar:

_ De manera genérica, porque Grecia apenas cuenta con fuentes de energía, por loque el precio del petróleo es uno de los principales componentes de su inflación.Empero, la revaluación experimentada por el euro, ha aminorado un tanto los efectos

15

de las subidas del precio del petróleo.

_ De manera específica, porque la proximidad de los JJ. OO. provocó en los últimosaños un injustificado aumento de precios, que se recrudeció a partir del Otoño de2003.

_ Para cuadrar las cuentas públicas, en Marzo 2005 hubo una notable subida deimpuestos indirectos, que puede haber tenido una notable repercusión en la mayorinflación del año 2005.

Los precios al productor han ido casi todo este periodo bastante por encima del IPC:2,74% en el año 2003, del 3,5% en el año 2004, del 5,9% en el año 2005, 6,9% en2006, para bajar al 3,3% en 2007.

2.1.3 POBLACIÓN ACTIVA Y MERCADO DE TRABAJO. DESEMPLEO

Históricamente el desempleo griego alcanzó su cota máxima el último trimestre delaño 1999 (12,30% de la población activa), y desde entonces había venido siguiendoun movimiento oscilante, llegando al 9,7% en el año 2003, ascendiendo de nuevo al10,5% en el año 2004, para seguir reduciéndose desde entonces: del 9,9 % en 2005al 8,9% en 2006 y al 8,1% en 2007.

Actualmente, el último dato disponible según Eurostat es el de noviembre de 2011,que arroja un 19,9% de paro (3,1 pp más alto que el dato de los seis mesesanteriores). Es de reseñar que la Autoridad estadística griega ofrece una tasa 1 puntosuperior, del 20,9%.

La rigidez del mercado de trabajo impidió que el elevado crecimiento registrado hasta2008 crease empleo a un ritmo suficientemente satisfactorio. En la actualidad, Greciaes el segundo país de Europa con mayor tasa de paro, después de España, unasituación impulsada por el deterioro del mercado laboral provocado por la recesión.

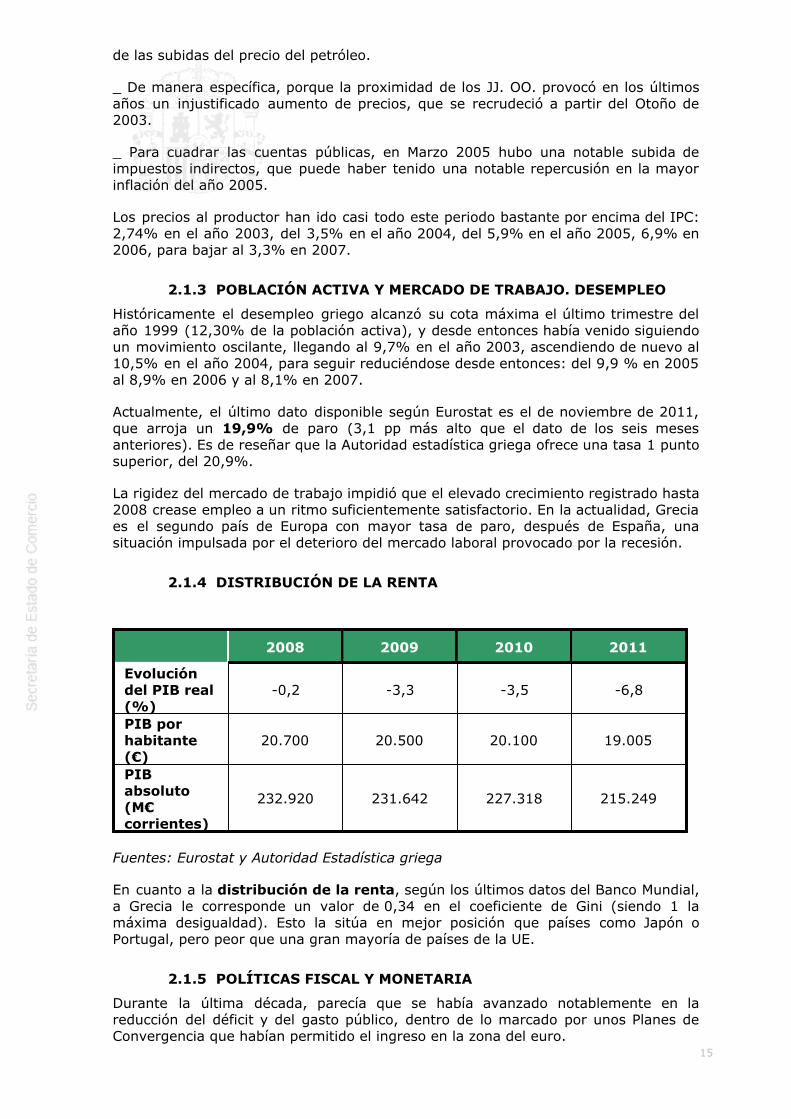

2.1.4 DISTRIBUCIÓN DE LA RENTA

2008 2009 2010 2011

Evolucióndel PIB real(%)

-0,2 -3,3 -3,5 -6,8

PIB porhabitante(€)

20.700 20.500 20.100 19.005

PIBabsoluto(M€corrientes)

232.920 231.642 227.318 215.249

Fuentes: Eurostat y Autoridad Estadística griega

En cuanto a la distribución de la renta, según los últimos datos del Banco Mundial,a Grecia le corresponde un valor de 0,34 en el coeficiente de Gini (siendo 1 lamáxima desigualdad). Esto la sitúa en mejor posición que países como Japón oPortugal, pero peor que una gran mayoría de países de la UE.

2.1.5 POLÍTICAS FISCAL Y MONETARIA

Durante la última década, parecía que se había avanzado notablemente en lareducción del déficit y del gasto público, dentro de lo marcado por unos Planes deConvergencia que habían permitido el ingreso en la zona del euro.

16

Tan notables logros se vieron empañados por la revisión de la contabilidad nacionalgriega que llevó a cabo EUROSTAT, la cual obligó, a Grecia a revisar su deuda públicaen 6 puntos porcentuales, del 99% al 105% del PIB; y los superávit presupuestariosprevistos (0,1% del PIB para el año 2001 y 0,4% para el año 2002), se tornaron endéficit (1,2% del PIB y 1,1%, respectivamente).

Tras las elecciones de primavera 2004, el nuevo Gobierno emprendió una auditoríafiscal que se tradujo en un nuevo empeoramiento de las cifras de algunasmacromagnitudes de la economía griega:

· La deuda pública: Tras la auditoría realizada por el nuevo Gobierno de NEADIMOKRATIA, se alcanzó una cifra espectacular (110,5% del PIB) para el año 2004.

· El déficit público: El resultado de la revisión fue de tal índole que se habló de unposible descenso en la calificación de Grecia como deudor. Y, para disgusto delGobierno griego, en Octubre 2004 la Comisión pidió– y el ECOFIN lo apoyó - que serevisasen, también, las cifras del periodo comprendido entre los años 1997 y 1999.

El resultado final se muestra en la tabla adjunta y la reflexión más inmediata, es que,de haberse sabido estas cifras en su momento, Grecia hubiera tenido más difícil suacceso a la eurozona

DéficitPúblico

2000 2001 2002 2003

Cifraanterior

2,0% 1,4% 1,4% 1,7% 1,2%

Cifrarevisada

4,1% 3,7% 3,7% 4,6% 5,3% previsto/ 6,9% real

El conocimiento de la magnitud del déficit público ha ocasionado que la Comisión y elECOFIN hayan instrumentado los mecanismos de control previstos en el Pacto deEstabilidad y Crecimiento:

© La Comisión anunció a primeros de Diciembre 2004, el inicio de un “procedimientode infracción” contra Grecia, por el reiterado suministro de datos incorrectos oincompletos sobre las cuentas públicas griegas, desde el año 1997, aunque laAdministración griega dio prácticamente fin al “procedimiento de infracción”mediante una carta del Ministro Alogoskoufis en la que se detallan las modificacionesmetodológicas que se han adoptado a lo largo de los últimos meses, para evitar quese repita lo sucedido y garantizar la bondad de las cifras que se transmiten alEUROSTAT. Y, de hecho, el ECOFIN de Enero 2005 reconoció el ejercicio detransparencia y verificación del déficit, que ha realizado la actual Administracióngriega.

© Para el año 2005, la Administración griega previó, en principio, un déficit público,del 2,8% del PIB, mientras que la Comisión entendió que no bajaría del 3,6% delPIB.

Ante esta discrepancia, la Comisión optó por abrir a Grecia un “procedimiento pordéficit excesivo” y el ECOFIN de Enero 2005 endosó las razones de la Comisión. Acontinuación, y siguiendo lo dispuesto en el párrafo octavo del artículo número cientocuatro (artº 104 - 8º) del Tratado de Maastricht, la Comisión enderezó un documentoa la Administración griega en el que le significó las medidas que, a su juicio, seimponía tomar.

Con posterioridad, el ECOFIN de Febrero 2005 dio el visto bueno a la recomendaciónde la Comisión de aplicar a Grecia el párrafo noveno del artículo 104 - 9º del Tratadode Maastricht. Como consecuencia de este acto, la Comisión vigilará estrechamentela evolución de la economía griega: La Administración griega debe enviar a laComisión, con periodicidad semestral, un detallado informe sobre la ejecución de los

17

Presupuestos, y debe, asimismo, adoptar medidas de naturaleza “permanente yviable” que se encaminen a restaurar la propiedad de las cuentas públicas.

En junio de 2007, el Consejo ECOFIN de la EU anunció oficialmente que el déficitgriego se redujo a un 3,0% del PIB, de modo “fiable y sostenible” y adoptó lapropuesta de cerrar los procedimientos disciplinarios contra Grecia a causa de suanterior excesivo déficit público. De esta forma, para el total del 2007, en cifras delEIU, el déficit quedaba en un 2,9% del PIB.

2.2 PREVISIONES MACROECONÓMICAS

Según el EIU, partiendo de que la economía mundial redujo su crecimiento en lasegunda mitad de 2007 y seguirá así, antes de remontar algo en 2009, de forma queel PIB mundial medido a tipos de cambio creció un 4% en 2006 y se estima que lohizo un 3,7% en 2007, prevén que caiga al 2,7% en 2008, antes de volver al 3% en2009, formulan las siguientes previsiones para la economía griega:

EIU estima que el PIB deceleró al 3,9% en 2007 y espera que lo haga al 2,4% en2008, para pasar al 2,6% en 2009. Esta deceleración se deberá a la reducción delcrecimiento del consumo privado, como consecuencia de los costes del servicio de ladeuda, que ha crecido rápidamente y de la tasa de crecimiento del crédito. Por másque estas tasas se encuentren por encima de las predicciones del Gobierno, siguenpor encima de las esperadas de la UE. El déficit por cuenta corriente se ha ampliadoaún más, desde el 11% del PIB en 2006 a un estimado 12,3% en 2007. El Banco deGrecia cree que puede crecer al 14% y el endeudamiento personal, aunque siguesiendo moderado comparado con otros países de la UE, ha continuado creciendorápidamente. DE esta forma, el aumento del servicio de la deuda personal deberíareducir el consumo privado y la construcción de viviendas en los próximos dos años.

La inversión fija ha crecido un 14,8% en 2006 y se estima que un 7,5% en 2007,debiendo reducirse al 4,2% en 2008 y al 3,8% en 2009. La inversión pública,ayudada por los fondos estructurales de la UE y la inversión empresarial,contrarrestará el menor crecimiento de la inversión en viviendas. Se espera que elmenor crecimiento del consumo mejore la balanza comercial, con el resultado deque, después de las contribuciones negativas al PIB en 2006-07, sea sóloligeramente negativa en 2008-09.

Tras una inflación media del 3,3% en 2006 (medida armonizada por la UE), la tasamedia en los primeros nueve meses de 2007 fue del 2,8%, pero subió al 3,1% enoctubre, el 3,9% en noviembre y al 3,7% en diciembre, todo ello provocado por elpetróleo y los alimentos. A pesar de ello, la inflación anual del 3,2% en 2007, estápor encima del 2,1% de media de la zona del euro, al igual que la inflaciónsubyacente. Se espera que la media sea del 3,3% en 2008, para reducirse al 2,8%en 2009. Los empleadores y los sindicatos están atascados en las negociaciones parael salario mínimo de 2008. La Confederación General de Trabajadores Griegos pideun aumento del 10% del salario mínimo básico, pero la Federación de IndustriasGriegas se niega a hacerlo por encima de la tasa de inflación. Se supone que elresultado refleje la política de salarios del sector público, en donde el Gobierno hapropuesto aumentos de aproximadamente el 3% en 2008.

El déficit por cuenta corriente se amplió en 2006 al 11,1% del PIB y siguió haciéndoloen 2007. En 2008-09 se predice una reducción moderada, al reducirse el crecimientodel consumo y la demanda de inversión de importaciones, así como el aumento delsuperávit de servicios (principalmente turismo, fletes y servicios a empresas).

2.3 OTROS POSIBLES DATOS DE INTERÉS ECONÓMICO

Repercusión de los JJ.OO.2004

El coste total de los Juegos Olímpicos ascendió a 8.950 M. €: Se trata de la mayorsuma de dinero que el Estado griego moderno ha gastado en una sola acción, desde

18

que se creó. La mayor parte del gasto, 7.200 M. €, se cubrió con cargo a losPresupuestos del Estado. Los gastos del Comité Organizador de Atenas 2004, (1.750M. €),. se compensaron con ingresos procedentes de los derechos televisivos,acuerdos con patrocinadores, venta de entradas y venta oficial de merchandising.

Plan de Estabilidad y Crecimiento: Actualización

En Marzo 2005, la Administración Karamanlís presentó una revisión del Plan deEstabilidad y Crecimiento que cosechó los parabienes de la Comisión, y que se nucleóen torno al recorte del déficit público:

_ El IVA subió un punto con carácter general, de manera inmediata –el tipo estándarpasó del 18% al 19%; el tipo reducido pasó del 8% al 9%; el tipo mínimo pasó del4% al 4,5%: Se supone que la medida suministrará unos 1.500 M.€ a lo largo de losdos años siguientes. El impuesto sobre bebidas alcohólicas se incrementó, concarácter general, en un 20% (10% para las bebidas griegas tradicionales) y el tabacoexperimentó una subida similar. Se supone que esta medida suministrará unos 455M.€ a lo largo de los dos años siguientes:

_ El Plan preveía un descenso considerable en el gasto público a lo largo de 2 años:del 50,4% del PIB al 49%, pero sin afectar a las transferencias sociales, que inclusoaumentarían su participación en el PIB en dos puntos porcentuales y medio a lo largodel periodo (del 18,7% en el año 2004 al 21,2% en el año 2007): La disminucióncorrería a cargo de

- gasto en consumo público (del 17,1% del PIB en el año 2004 al 15,1% del PIB enel año 2007)

- el Programa de Inversiones Públicas: La formación bruta de capital fijo disminuiríaen siete décimas porcentuales del PIB (del 4,1% del PIB en el año 2004 al 3,3% delPIB en el año 2007)

- el Programa de Inversiones Públicas: La formación bruta de capital fijo disminuiríaen siete décimas porcentuales del PIB (del 4,1% del PIB en el año 2004 al 3,3%

- el gasto de las empresas públicas, a cuyos efectos se les dotaría de un nuevomarco operativo, que prestase especial atención a la estricta instrumentación de susrespectivos planes ejecutivos.

Mirando de aminorar el coste político de las medidas necesarias para embridar suscuentas públicas, la Administración económica griega pidió la aprobación deEUROSTAT para securitizar entre 3.500 M. € y 4.500 M. € durante dos ejerciciosfiscales consecutivos (2005 y 2006), con cargo a la deuda fiscal no cobrada, de losque durante el año fiscal 2005, se "securitizarían" unos 1.800 M. €. El poco agradoque mostró la Comisión ante la propuesta, hizo que, finalmente, la Administracióngriega abandonase esta opción.

Competitividad: Perspectivas a medio y largo plazo

Grecia ha conseguido superar el crecimiento medio de la eurozona desde el año1996, pero tras la finalización de los JJ.OO. 2004, parecía que lo más razonable eraesperar el final de un largo período de prosperidad económica. Empero, elcrecimiento se ha mantenido a buen ritmo, y algunos factores podrían hacer que estatendencia continuase o la dinámica interna creada a raíz de un largo período degrandes inversiones, tanto privadas como públicas; de creación de infraestructuras;de privatizaciones; y de reformas estructurales:

o Grecia ha salido bien librada en el reparto de fondos comunitarios para el periodocomprendido entre los años 2007 y 2013 (20.100 M.€).

o El posible éxito de Grecia en su intento de convertirse en un nodo de distribución

19

de energía entre Europa y Asia Menor (Tratado de Energía de los Balcanes;Oleoducto Burgas- Alexándroupoli; Gaseoducto Turquía- Grecia y Gaseoducto Italia-Grecia)

o La influencia de Grecia en los Balcanes: Hay cuantiosas inversiones privadas deimportantes operadores griegos y el "Plan Económico para la Reconstrucción de losBalcanes" de la Administración griega, les destinó 550M.€ durante el periodocomprendido entre los años 2002 y 2006

Con una visión de más largo plazo, Grecia parece aún algo reticente a instrumentar,con el debido rigor, las reformas estructurales necesarias en que coinciden todos losanalistas:

* Reducir su enorme deuda pública a unos niveles sostenibles, y, en particular, ellastre que supone la deuda militar.

* Cercenar la excesiva dimensión de su sector público

* La necesidad de una mayor flexibilidad en el mercado laboral

* Depurar la más que excesiva generosidad del sistema de pensiones

Si estas reformas no se producen, prevalecerá una economía escasamentecompetitiva, que arrastra una pesada deuda y tiene un sector públicosobredimensionado: Por el contrario, si se toman las medidas oportunas es posibleque se pueda preservar la esencia del dinamismo que la economía griega hamostrado en los últimos años.

Evolución de Sectores Económicos Relevantes

Las actividades agrícolas, pesqueras y ganaderas, han visto disminuida suimportancia en las últimas décadas, aunque en el año 2005 todavía supusieron un5,3% del PIB, muy por encima de la de la media europea, la cual no llega al 3%. Máspor encima de la media europea se encuentra aún el 12% de la población agrícolaocupada en la agricultura el 2006.

En lo que respecta a la base industrial, ésta ha tenido tradicionalmente un tamañoreducido en comparación con otros países del ámbito europeo, manteniendo elEstado una activa participación en ella. Hay que tener en cuenta que tanrecientemente como en el año 1990, alrededor del 70% de todos los activos de losnegocios griegos y de su industria estaban bajo propiedad o control del Estado: Eneste setenta por ciento, se contaban:

- Todas las empresas de servicios (agua, electricidad y telefonía)

- La mayor parte del transporte (ff.cc., aire y autobuses urbanos)

- Gran parte de la industria pesada (astilleros, minas y papel)

- Todas las empresas de servicios (agua, electricidad y telefonía)

- 12 de los 14 bancos comerciales y, por medio de éstos, de grandes holdings de laindustria y

de los negocios

- La mayor cartera de infraestructura turística pertenecía al EOT (Organismo Griegode

Turismo)

20

La navegación y el comercio, por el contrario, permanecían en manos privadas-

Desde entonces ha habido varias oleadas de privatizaciones, por citar la másreciente, en 2004-2006, se privatizó por valor de 4.595 millones € y, como veremosmás adelante, el proceso ha continuado en 2007 y 2008.

Una gran parte de la industria se concentra en Atenas y en la ciudad de Salónica, yaque la carencia de infraestructuras adecuadas hace difícil la descentralización de laactividad económica aunque hay normas que ofrecen diversos incentivos a lasempresas que inviertan en aquellas zonas con un bajo grado de industrialización, enun intento de eliminar la excesiva concentración de la actividad industrial.

En 2004, Grecia aprobó una nueva ley de inversiones (3299/2004) que propició unaumento de las mismas jamás registrado en el país y que fue modificada en el año2007, para responder así al nuevo Marco Regional de Subvenciones aprobado por laUE y para ampliar el alcance de las inversiones. En esta ley, como en la de 2004, sediferenciaba los estímulos a la inversión por zonas (3 en la ley de 2007), aparte depor otros criterios como tramos de salario, tamaño de la empresa, gastossubvencionables y actividad empresarial.

El sector más dinámico es el de la construcción: En 2001, el índice general con base2000 creció el 6,5%, en 2002 el crecimiento fue de un 39%, pero, pasado el impulsode los Juegos Olímpicos (por más que fuesen en agosto de 2004), tenemos ya unacaída del 5,7% en 2003, del 15,8% en 2004 y del 38,8% en 2005. Naturalmente, sinos fijamos sólo en las inversiones públicas, hay un aumento del 19,6% en 2003 ydel 11,7% en 2004, cayendo el 21% en 2005. El 2006 se recuperaron ambos índices,habiendo aumentado el correspondiente a las inversiones públicas en un 8,9%. El2007, siguió creciendo el índice general y las inversiones públicas crecieronfuertemente hasta septiembre, terminando el año con una fuerte reducción de losdesembolsos por este concepto. Esta recuperación de la actividad constructora, secentra en dos (2) campos:

?? Grandes infraestructuras públicas: autopistas la ampliación del metro de Atenas,la construcción del metro de Salónica, al amparo de la nueva Ley de Cooperaciónentre el Sector Público y el Sector Privado (concesiones), que es otro de loselementos de reforma del marco empresarial, que ha instrumentado el actualGobierno.

?? Se ha producido también una fuerte alza en la construcción de viviendas, que en2005 ha aumentado un 35,2% frente a 2004 y en 2006 en los dos primerostrimestres alrededor de un 13%.

En lo que respecta a los servicios, en la actualidad suponen en torno al 70% del PIB(en 2006, el 68% de la mano de obra) y vienen dominados por el turismo y losservicios de transporte. La liberalización de la banca a principios de los ochenta trajoconsigo la aparición de numeroso bancos privados que, a partir del año 1997, sesometieron a un proceso de consolidación que les permitiese ser competitivos unavez Grecia entrase a formar parte de la Unión Económica y Monetaria en Enero 2001.

2.4 COMERCIO EXTERIOR DE BIENES Y SERVICIOS

El régimen comercial es el propio de un estado miembro de la UE.

2.4.1 APERTURA COMERCIAL

El total de las importaciones de mercancías (58.944,7 M.€) representa el 24% delPIB, mientras que la suma de importaciones exportaciones (61.948,5 M.€) equivaleal 34,5% del PIB (año 2007).

2.4.2 PRINCIPALES SOCIOS COMERCIALES

21

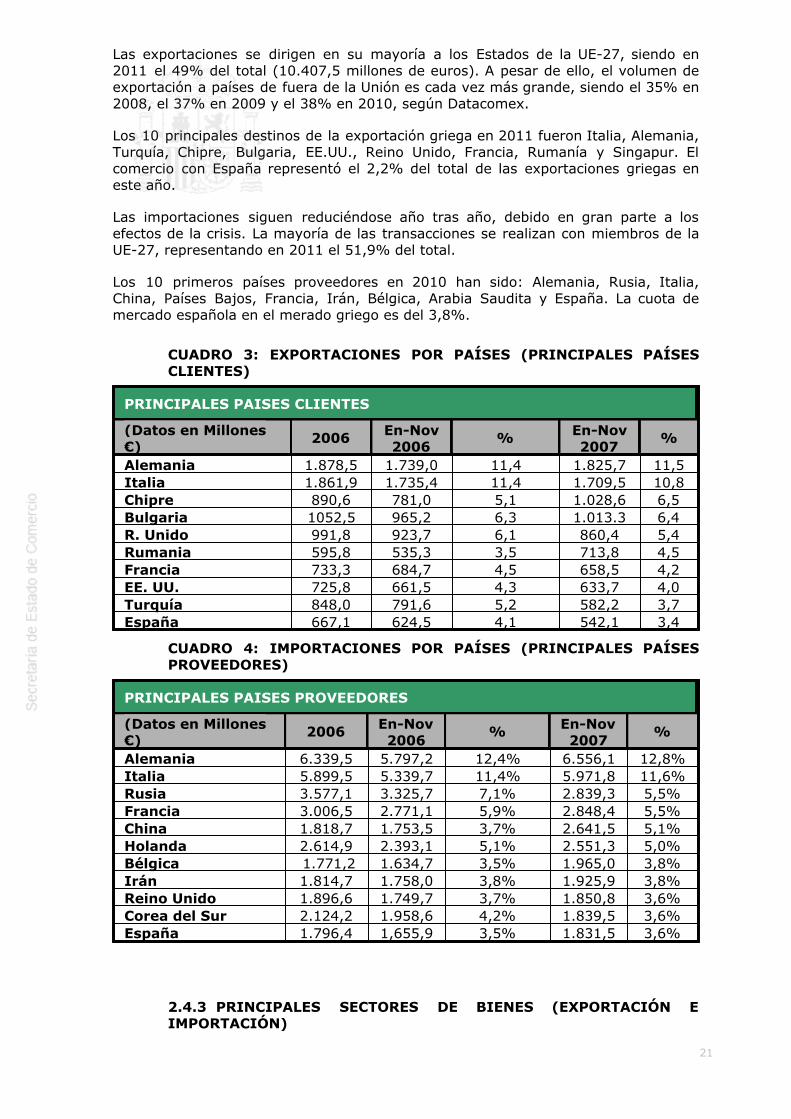

Las exportaciones se dirigen en su mayoría a los Estados de la UE-27, siendo en2011 el 49% del total (10.407,5 millones de euros). A pesar de ello, el volumen deexportación a países de fuera de la Unión es cada vez más grande, siendo el 35% en2008, el 37% en 2009 y el 38% en 2010, según Datacomex.

Los 10 principales destinos de la exportación griega en 2011 fueron Italia, Alemania,Turquía, Chipre, Bulgaria, EE.UU., Reino Unido, Francia, Rumanía y Singapur. Elcomercio con España representó el 2,2% del total de las exportaciones griegas eneste año.

Las importaciones siguen reduciéndose año tras año, debido en gran parte a losefectos de la crisis. La mayoría de las transacciones se realizan con miembros de laUE-27, representando en 2011 el 51,9% del total.

Los 10 primeros países proveedores en 2010 han sido: Alemania, Rusia, Italia,China, Países Bajos, Francia, Irán, Bélgica, Arabia Saudita y España. La cuota demercado española en el merado griego es del 3,8%.

CUADRO 3: EXPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESCLIENTES)

PRINCIPALES PAISES CLIENTES

(Datos en Millones€)

2006 En-Nov2006

% En-Nov2007

%

Alemania 1.878,5 1.739,0 11,4 1.825,7 11,5Italia 1.861,9 1.735,4 11,4 1.709,5 10,8Chipre 890,6 781,0 5,1 1.028,6 6,5Bulgaria 1052,5 965,2 6,3 1.013.3 6,4R. Unido 991,8 923,7 6,1 860,4 5,4Rumania 595,8 535,3 3,5 713,8 4,5Francia 733,3 684,7 4,5 658,5 4,2EE. UU. 725,8 661,5 4,3 633,7 4,0Turquía 848,0 791,6 5,2 582,2 3,7España 667,1 624,5 4,1 542,1 3,4

CUADRO 4: IMPORTACIONES POR PAÍSES (PRINCIPALES PAÍSESPROVEEDORES)

PRINCIPALES PAISES PROVEEDORES

(Datos en Millones€)

2006 En-Nov2006

% En-Nov2007

%

Alemania 6.339,5 5.797,2 12,4% 6.556,1 12,8%Italia 5.899,5 5.339,7 11,4% 5.971,8 11,6%Rusia 3.577,1 3.325,7 7,1% 2.839,3 5,5%Francia 3.006,5 2.771,1 5,9% 2.848,4 5,5%China 1.818,7 1.753,5 3,7% 2.641,5 5,1%Holanda 2.614,9 2.393,1 5,1% 2.551,3 5,0%Bélgica 1.771,2 1.634,7 3,5% 1.965,0 3,8%Irán 1.814,7 1.758,0 3,8% 1.925,9 3,8%Reino Unido 1.896,6 1.749,7 3,7% 1.850,8 3,6%Corea del Sur 2.124,2 1.958,6 4,2% 1.839,5 3,6%España 1.796,4 1,655,9 3,5% 1.831,5 3,6%

2.4.3 PRINCIPALES SECTORES DE BIENES (EXPORTACIÓN EIMPORTACIÓN)

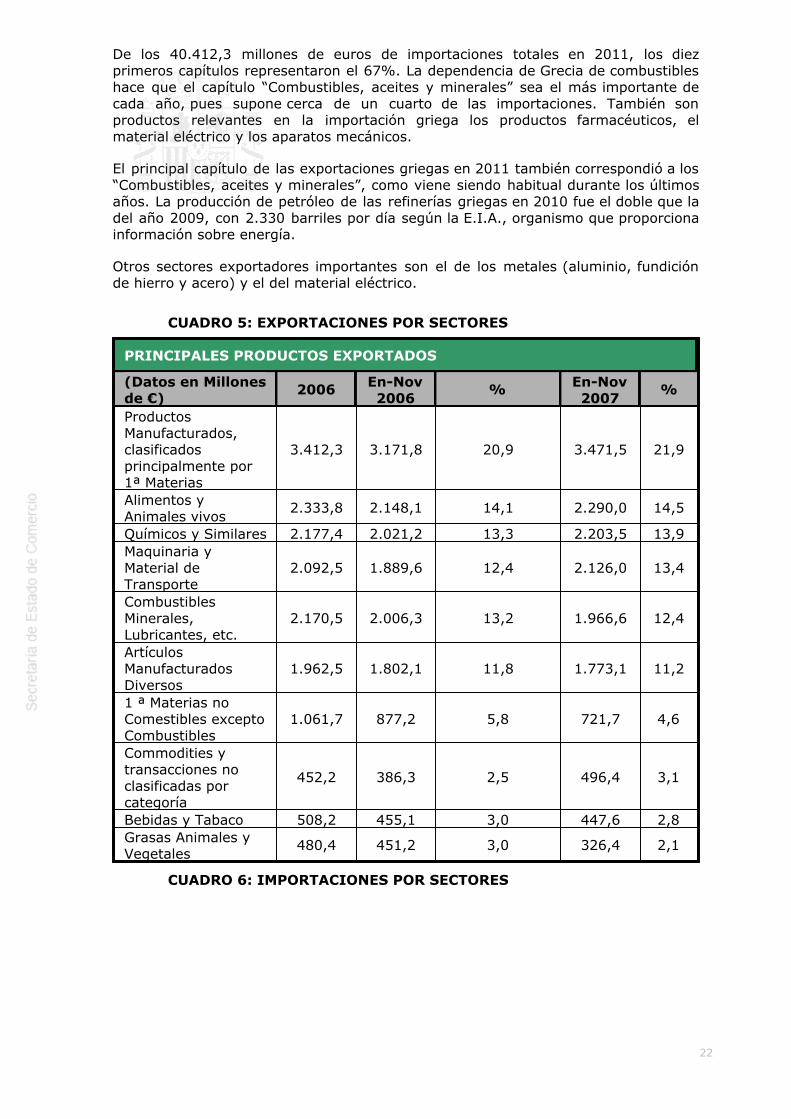

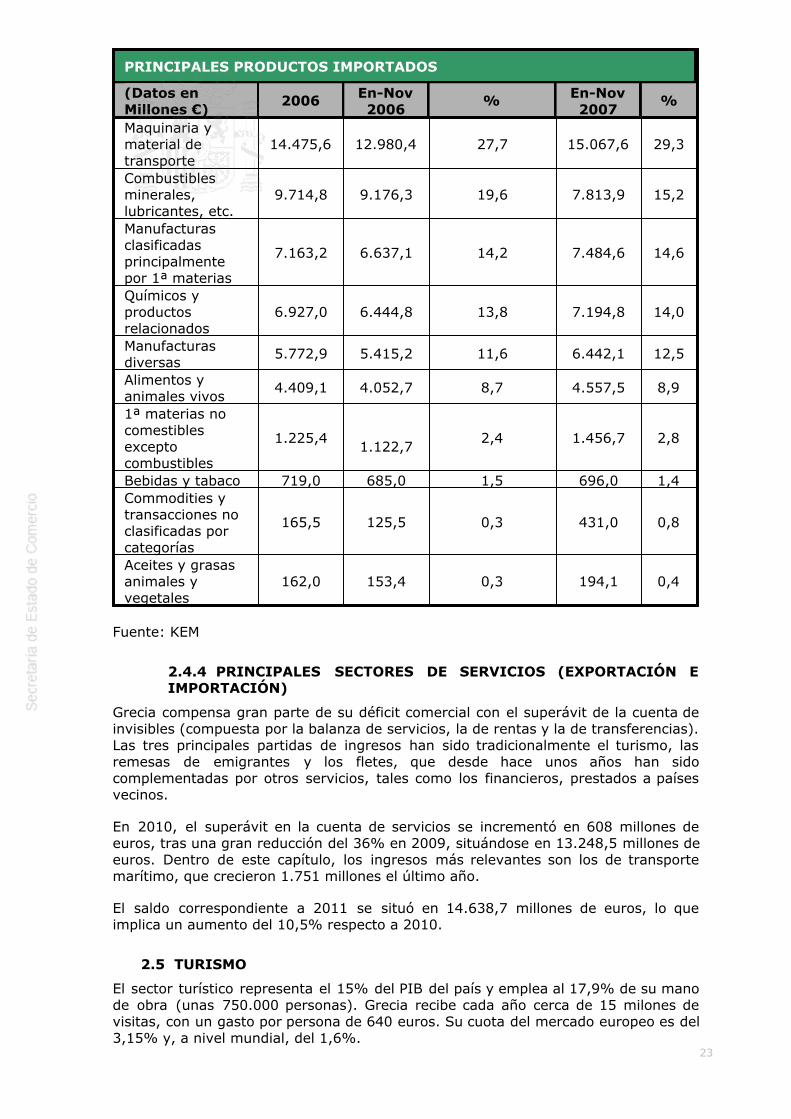

22

De los 40.412,3 millones de euros de importaciones totales en 2011, los diezprimeros capítulos representaron el 67%. La dependencia de Grecia de combustibleshace que el capítulo “Combustibles, aceites y minerales” sea el más importante decada año, pues supone cerca de un cuarto de las importaciones. También sonproductos relevantes en la importación griega los productos farmacéuticos, elmaterial eléctrico y los aparatos mecánicos.

El principal capítulo de las exportaciones griegas en 2011 también correspondió a los“Combustibles, aceites y minerales”, como viene siendo habitual durante los últimosaños. La producción de petróleo de las refinerías griegas en 2010 fue el doble que ladel año 2009, con 2.330 barriles por día según la E.I.A., organismo que proporcionainformación sobre energía.

Otros sectores exportadores importantes son el de los metales (aluminio, fundiciónde hierro y acero) y el del material eléctrico.

CUADRO 5: EXPORTACIONES POR SECTORES

PRINCIPALES PRODUCTOS EXPORTADOS

(Datos en Millonesde €)

2006 En-Nov2006

% En-Nov2007

%

ProductosManufacturados,clasificadosprincipalmente por1ª Materias

3.412,3 3.171,8 20,9 3.471,5 21,9

Alimentos yAnimales vivos

2.333,8 2.148,1 14,1 2.290,0 14,5

Químicos y Similares 2.177,4 2.021,2 13,3 2.203,5 13,9Maquinaria yMaterial deTransporte

2.092,5 1.889,6 12,4 2.126,0 13,4

CombustiblesMinerales,Lubricantes, etc.

2.170,5 2.006,3 13,2 1.966,6 12,4

ArtículosManufacturadosDiversos

1.962,5 1.802,1 11,8 1.773,1 11,2

1 ª Materias noComestibles exceptoCombustibles

1.061,7 877,2 5,8 721,7 4,6

Commodities ytransacciones noclasificadas porcategoría

452,2 386,3 2,5 496,4 3,1

Bebidas y Tabaco 508,2 455,1 3,0 447,6 2,8Grasas Animales yVegetales

480,4 451,2 3,0 326,4 2,1

CUADRO 6: IMPORTACIONES POR SECTORES

23

PRINCIPALES PRODUCTOS IMPORTADOS

(Datos enMillones €)

2006 En-Nov2006

% En-Nov2007

%

Maquinaria ymaterial detransporte

14.475,6 12.980,4 27,7 15.067,6 29,3

Combustiblesminerales,lubricantes, etc.

9.714,8 9.176,3 19,6 7.813,9 15,2

Manufacturasclasificadasprincipalmentepor 1ª materias

7.163,2 6.637,1 14,2 7.484,6 14,6

Químicos yproductosrelacionados

6.927,0 6.444,8 13,8 7.194,8 14,0

Manufacturasdiversas

5.772,9 5.415,2 11,6 6.442,1 12,5

Alimentos yanimales vivos

4.409,1 4.052,7 8,7 4.557,5 8,9

1ª materias nocomestiblesexceptocombustibles

1.225,41.122,7

2,4 1.456,7 2,8

Bebidas y tabaco 719,0 685,0 1,5 696,0 1,4Commodities ytransacciones noclasificadas porcategorías

165,5 125,5 0,3 431,0 0,8

Aceites y grasasanimales yvegetales

162,0 153,4 0,3 194,1 0,4

Fuente: KEM

2.4.4 PRINCIPALES SECTORES DE SERVICIOS (EXPORTACIÓN EIMPORTACIÓN)

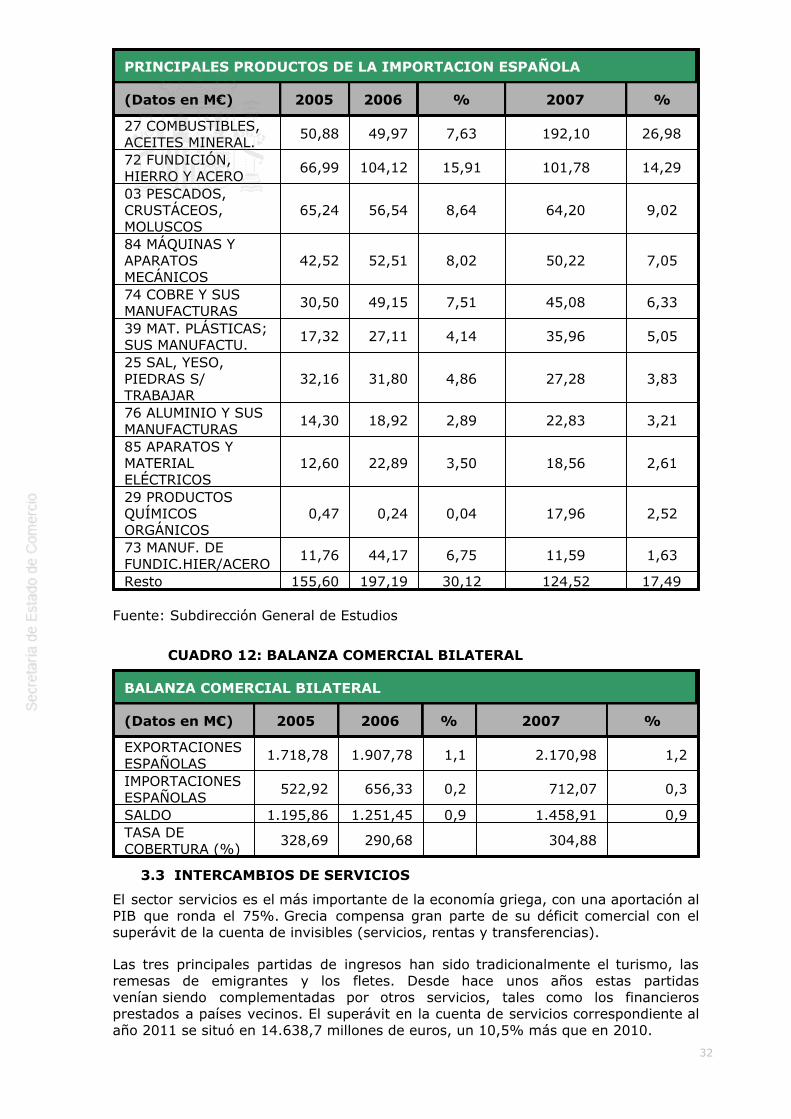

Grecia compensa gran parte de su déficit comercial con el superávit de la cuenta deinvisibles (compuesta por la balanza de servicios, la de rentas y la de transferencias).Las tres principales partidas de ingresos han sido tradicionalmente el turismo, lasremesas de emigrantes y los fletes, que desde hace unos años han sidocomplementadas por otros servicios, tales como los financieros, prestados a paísesvecinos.

En 2010, el superávit en la cuenta de servicios se incrementó en 608 millones deeuros, tras una gran reducción del 36% en 2009, situándose en 13.248,5 millones deeuros. Dentro de este capítulo, los ingresos más relevantes son los de transportemarítimo, que crecieron 1.751 millones el último año.

El saldo correspondiente a 2011 se situó en 14.638,7 millones de euros, lo queimplica un aumento del 10,5% respecto a 2010.

2.5 TURISMO

El sector turístico representa el 15% del PIB del país y emplea al 17,9% de su manode obra (unas 750.000 personas). Grecia recibe cada año cerca de 15 milones devisitas, con un gasto por persona de 640 euros. Su cuota del mercado europeo es del3,15% y, a nivel mundial, del 1,6%.

24

En la actualidad el sector cuenta con 9.732 hoteles y casi 800.000 camas, 7.500agencias de turismo y 3.000 empresas de alquiler de yates y cruceros.

Según la Organización Mundial del Turismo, Grecia ocupa en el año 2010 la 17ª plazaen cuanto a preferencia de destino para los turistas (España ocupa la 4ª). En cuantoa la competitividad del sector, es de destacar su mala posición (29ª a nivel mundial),que contrasta con la de sus más directos competidores.

Por otro lado, en un esfuerzo por intensificar la atracción de turistas, el Ministeriogriego de turismo dobló su presupuesto en promoción para el 2007, con un total de40 millones de euros.

2.6 INVERSIÓN EXTRANJERA

2.6.1 RÉGIMEN DE INVERSIONES

Grecia, como miembro de la UE, ofrece en teoría un clima razonablementehospitalario para la inversión extranjera, teniendo en cuenta lo ya señalado enmateria de burocracia interna y lentitud de la justicia. Su pertenencia a la UniónEconómica y Monetaria ofrece igualmente estabilidad monetaria. Además, lasempresas griegas lideran las inversiones en los Balcanes, por lo que Greciaconstituye un puente para el comercio con esta zona de Europa del Este.

En Grecia los incentivos a la inversión no establecen discriminación alguna entreinversores nacionales y extranjeros. El valor monetario del incentivo concedido esinversamente proporcional al nivel de desarrollo de la región donde la inversióntendrá lugar; en otras palabras cuanto menos desarrollada sea la zona de lainversión, mayor volumen tendrá el incentivo concedido.

Nueva Ley de Incentivos a la Inversión (3908/2011)

Esta nueva ley, que reemplaza a la Ley 3299/2004, establece prioridades yprocedimientos que ayudan al proceso inversor, promoviendo la rapidez, latransparencia y los resultados de la inversión. Los inversores disponen de incentivos,herramientas de financiación y procedimientos simplificados para reducir laburocracia administrativa y aumentar la claridad.

Esta ley contiene un presupuesto anual definido y clarifica la localización de recursosfinancieros. Se dirige a todos los sectores de la economía, excepto aquellosexpresamente señalados en el Artículo 2. Por otro lado, dada la escasez de fondosdisponibles, promueve incentivos a la inversión fundamentalmente a través deexenciones fiscales.

Esta ley ha buscado también lograr una mayor capacidad de monitorización de lapropia inversión, mediante la implementación de mayores recursos de asistenciatécnica. Además, introduce un nuevo sistema de evaluación, mediante elestablecimiento del Registro Nacional de Evaluadores y Auditores y contiene fechaslímite para la presentación de solicitudes, fijadas en abril y octubre.

Por último, se focaliza en proyectos de inversión sostenible, creadores de empleo,respetuosos con el medio ambiente y que promuevan la innovación y la integraciónregional.

Para más información, puede consultarse la página web de Invest in Greece:http://www.investingreece.gov.gr/

2.6.2 INVERSIÓN EXTRANJERA POR PAÍSES Y SECTORES

Según los últimos datos disponibles, la economía griega tiene una muy escasacapacidad de atracción de inversiones extranjeras directas. Esta contradicción entrelos datos del Informe Mundial y las declaraciones del Gobierno, obedece al coste

25

político de la diversas reformas necesarias (sistema impositivo; mercado de trabajo;trámites burocráticos....), que es lo suficientemente alto como para que no parezcaprobable que tales reformas se vayan a instrumentar a corto plazo con laprofundidad necesaria.

Las inversiones extranjeras en esta década han tenido una oscilación anual como laque puede verse en el gráfico: en 2006 han vuelto a subir hasta los 4.275 millones €(3.758 descontando la reinversión de beneficios).

Puede verse en el siguiente cuadro el stock de inversiones, que a 31-12-05 ascendíaa 24.743,6 millones de euros. Los sectores en los que la presencia inversoraextranjera es más predominante, son las manufacturas, los servicios financieros,transporte y comunicaciones, el comercio y los hoteles.

CUADRO 7: FLUJO DE INVERSIONES EXTRANJERAS POR PAÍSES YSECTORES

INVERSION EXTRANJERA POR PAISES Y SECTORES

(Datos en M€) 2005 2006 % 2007 %

POR PAISES

Unión Europea 25 228 3.994 0,93 n.d. n.d.Unión Europea 15 189 3.830 0,90 n.d. n.d.Ζona del Euro -79 3.092 0,72 n.d. n.d.Resto de los Países de la OCDE1 138 206 0,05 n.d. n.d.Países Balcánicos 2 1 2 0,00 n.d. n.d.Oriente Medio, Mediterráneo y ex-URSS 3

3 10 0,00 n.d. n.d.

Otros Países 118 63 0,01 n.d. n.d.

POR SECTORES

INTERMEDIACIÓN FINANCIERA YACTIVIDADES AUXILIARES

195 2.278 63,7 n.d. n.d.

ACTIVIDADES ECONÓMICAS NOCLASIFICADAS

60 652 18,2 n.d. n.d.

OTRAS ACTIVIDADES DENEGOCIOS

123 411 11,5 n.d. n.d.

ACTIVIDADES INMOBILIARIAS,COMPRAS, VENTAS PRIVADAS DEINMUEBLES

135 198 5,5 n.d. n.d.

PRODUCTOS QUÍMICOS -101 149 4,2 n.d. n.d.Resto 824 -110 n.d. n.d.Total -212 3.578 n.d. n.d.

2.6.3 OPERACIONES IMPORTANTES DE INVERSIÓN EXTRANJERA

La inversión extranjera en Grecia más reciente se ha debido a la compra de bancos yempresas por parte de bancos y empresas extranjeras, tanto de todo el capital comode parte de él. Por ejemplo, la empresa británica Vodafone compró la mayoría de laempresa griega Panafon en 2003; First Data de EEUU compró una empresa griega detratamiento de datos, Delta Singular Outsourcing Services, en 2004; y la compra delminorista de electrónica británico, Dixons, de la empresa griega Kotsovolas, en 2004.En 2006, Crédit Agricole of France compró la mayoría del Emporiki Bank.

2.6.4 FUENTES OFICIALES DE INFORMACIÓN SOBRE INVERSIONESEXTRANJERAS

El Banco Nacional y el organismo de Promoción de Inversiones, ELKE

26

2.6.5 FERIAS SOBRE INVERSIONES

No hay ferias regulares sobre inversiones.

2.7 INVERSIONES EN EL EXTERIOR. PRINCIPALES PAÍSES Y SECTORES

En 2002, Grecia era un inversor exterior neto, al haber invertido 696 millones dedólares EE. UU. En el extranjero y haber recibido sólo 53 millones. En 2003 volvió ahaber saldo positivo, con 545 millones de dólares, en 2004 la IDE neta pasó a ser de600 millones, para volver Grecia a convertirse en un inversor exterior neto en 2005,con 212 millones y parece que la situación se repetirá en 2006, debido a lascontinuas inversiones de bancos griegos en los Balcanes y a la adquisición de unacentral energética en Bulgaria por parte del sector público. Se estima que lasempresas griegas tienen un stock de inversiones en los Balcanes de unos 8.000millones de dólares.

CUADRO 8: FLUJO DE INVERSIONES EN EL EXTERIOR POR PAÍSES YSECTORES

INVERSIONES EN EL EXTERIOR POR PAISES Y SECTORES

(Datos en ) Año Año % Año %

POR PAISES

POR SECTORES

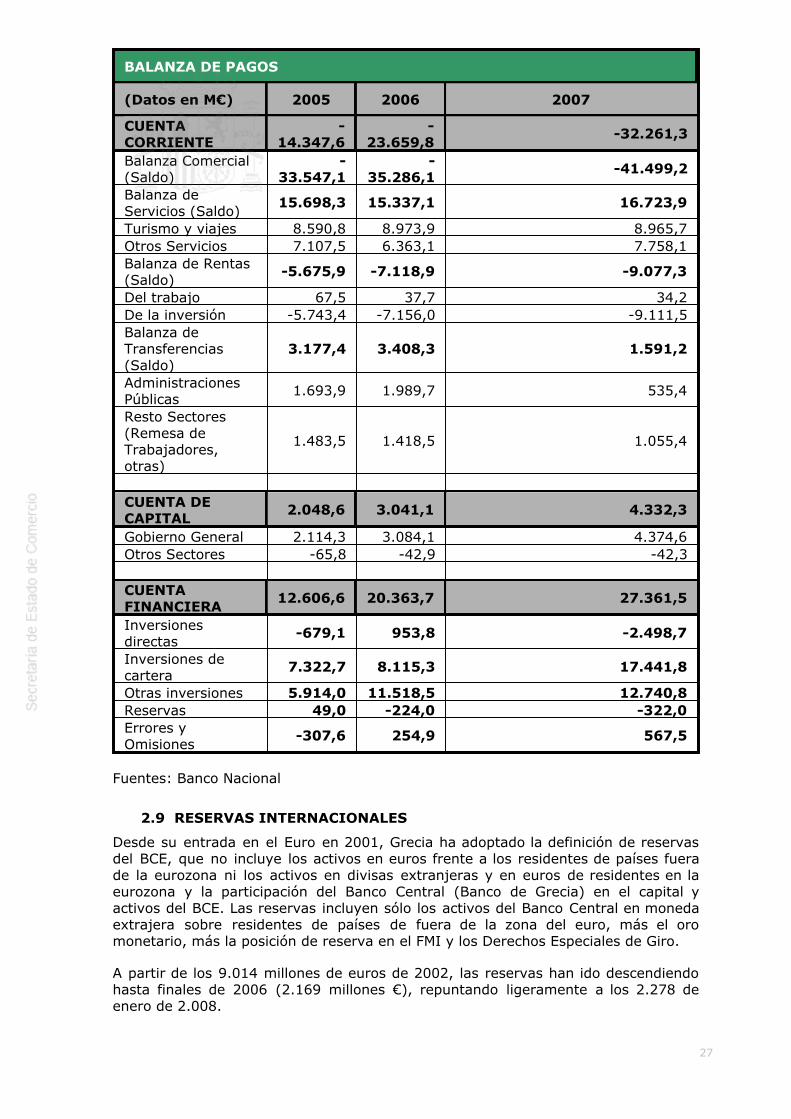

2.8 BALANZA DE PAGOS. RESUMEN DE LAS PRINCIPALES SUB-BALANZAS

El saldo de la balanza por cuenta corriente ha sido tradicionalmente deficitario enGrecia. Sin embargo, en los últimos años dicho saldo negativo ha ido disminuyendoprogresivamente. El déficit por cuenta corriente de 2010 se situó en -10,5% (enporcentaje sobre el PIB), reduciéndose al -9,8% en 2011 que en cifras absolutassupone unos 21.000 millones de euros. Esta reducción del déficit por cuenta corrienteha sido resultado del aumento de las exportaciones (casi un 30%) tanto como de ladisminución de las importaciones (descenso del 16,1%), situando el déficit comercialgriego en 19.200 millones de euros.

A la disminución del déficit en la balanza por cuenta corriente en 2011 también hacontribuido el aumento del superávit en la cuenta de invisibles, compuesta por labalanza de servicios, la de rentas y la de transferencias.

CUADRO 9: BALANZA DE PAGOS

27

BALANZA DE PAGOS

(Datos en M€) 2005 2006 2007

CUENTACORRIENTE

-14.347,6

-23.659,8

-32.261,3

Balanza Comercial(Saldo)

-33.547,1

-35.286,1

-41.499,2

Balanza deServicios (Saldo)

15.698,3 15.337,1 16.723,9

Turismo y viajes 8.590,8 8.973,9 8.965,7Otros Servicios 7.107,5 6.363,1 7.758,1Balanza de Rentas(Saldo)

-5.675,9 -7.118,9 -9.077,3

Del trabajo 67,5 37,7 34,2De la inversión -5.743,4 -7.156,0 -9.111,5Balanza deTransferencias(Saldo)

3.177,4 3.408,3 1.591,2

AdministracionesPúblicas

1.693,9 1.989,7 535,4

Resto Sectores(Remesa deTrabajadores,otras)

1.483,5 1.418,5 1.055,4

CUENTA DECAPITAL

2.048,6 3.041,1 4.332,3

Gobierno General 2.114,3 3.084,1 4.374,6Otros Sectores -65,8 -42,9 -42,3 CUENTAFINANCIERA

12.606,6 20.363,7 27.361,5

Inversionesdirectas

-679,1 953,8 -2.498,7

Inversiones decartera

7.322,7 8.115,3 17.441,8

Otras inversiones 5.914,0 11.518,5 12.740,8Reservas 49,0 -224,0 -322,0Errores yOmisiones

-307,6 254,9 567,5

Fuentes: Banco Nacional

2.9 RESERVAS INTERNACIONALES

Desde su entrada en el Euro en 2001, Grecia ha adoptado la definición de reservasdel BCE, que no incluye los activos en euros frente a los residentes de países fuerade la eurozona ni los activos en divisas extranjeras y en euros de residentes en laeurozona y la participación del Banco Central (Banco de Grecia) en el capital yactivos del BCE. Las reservas incluyen sólo los activos del Banco Central en monedaextrajera sobre residentes de países de fuera de la zona del euro, más el oromonetario, más la posición de reserva en el FMI y los Derechos Especiales de Giro.

A partir de los 9.014 millones de euros de 2002, las reservas han ido descendiendohasta finales de 2006 (2.169 millones €), repuntando ligeramente a los 2.278 deenero de 2.008.

28

2.10 MONEDA. EVOLUCIÓN DEL TIPO DE CAMBIO

Grecia adoptó el euro en 2001.

2.11 DEUDA EXTERNA Y SERVICIO DE LA DEUDA. PRINCIPALES RATIOS

La deuda externa bruta, desde el 4º trimestre de 2002 al 3º de 2007, ha idosubiendo de los 143.818 millones € (91,26%% del PIB) a los 290.470 millones €(127,22% del PIB) millones. Puede verse su distribución por sectores en el gráfico.

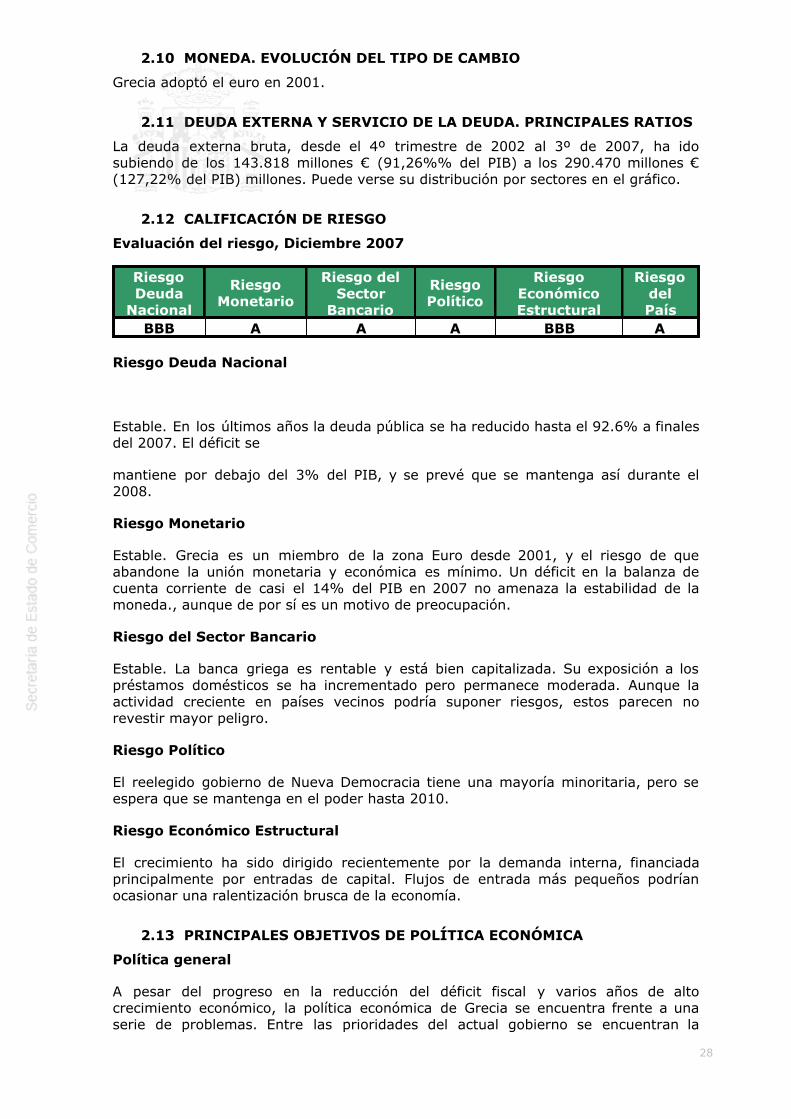

2.12 CALIFICACIÓN DE RIESGO

Evaluación del riesgo, Diciembre 2007

RiesgoDeudaNacional

RiesgoMonetario

Riesgo delSectorBancario

RiesgoPolítico

RiesgoEconómicoEstructural

RiesgodelPaís

BBB A A A BBB A

Riesgo Deuda Nacional

Estable. En los últimos años la deuda pública se ha reducido hasta el 92.6% a finalesdel 2007. El déficit se

mantiene por debajo del 3% del PIB, y se prevé que se mantenga así durante el2008.

Riesgo Monetario

Estable. Grecia es un miembro de la zona Euro desde 2001, y el riesgo de queabandone la unión monetaria y económica es mínimo. Un déficit en la balanza decuenta corriente de casi el 14% del PIB en 2007 no amenaza la estabilidad de lamoneda., aunque de por sí es un motivo de preocupación.

Riesgo del Sector Bancario

Estable. La banca griega es rentable y está bien capitalizada. Su exposición a lospréstamos domésticos se ha incrementado pero permanece moderada. Aunque laactividad creciente en países vecinos podría suponer riesgos, estos parecen norevestir mayor peligro.

Riesgo Político

El reelegido gobierno de Nueva Democracia tiene una mayoría minoritaria, pero seespera que se mantenga en el poder hasta 2010.

Riesgo Económico Estructural

El crecimiento ha sido dirigido recientemente por la demanda interna, financiadaprincipalmente por entradas de capital. Flujos de entrada más pequeños podríanocasionar una ralentización brusca de la economía.

2.13 PRINCIPALES OBJETIVOS DE POLÍTICA ECONÓMICA

Política general

A pesar del progreso en la reducción del déficit fiscal y varios años de altocrecimiento económico, la política económica de Grecia se encuentra frente a unaserie de problemas. Entre las prioridades del actual gobierno se encuentran la

29