informe n°8

DESCRIPTION

ÂTRANSCRIPT

Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

“

2

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

El presente documento sintetiza las principales con-sideraciones respecto de la reforma tributaria propuesta al Congreso por el Gobierno de la Presidenta Michelle Ba-chelet.

Adicionalmente, se incluye al final del documento un recuento de la evolución de las expectativas e indicadores económicos en los últimos meses.

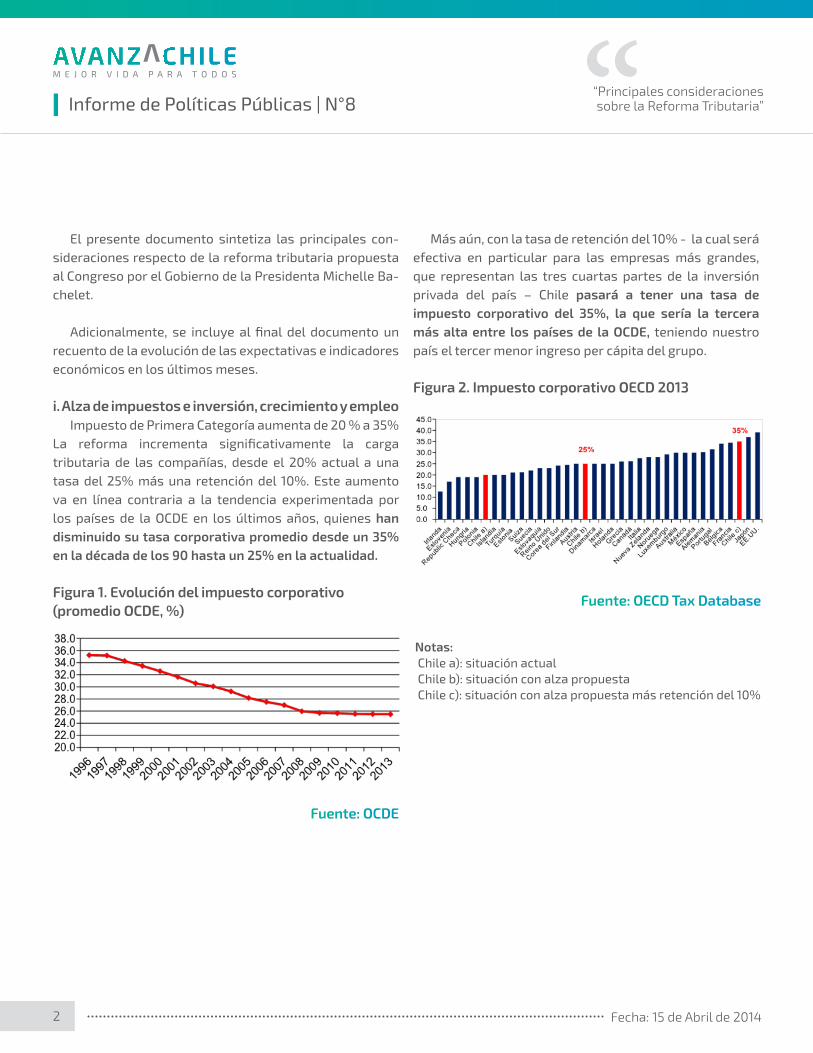

i. Alza de impuestos e inversión, crecimiento y empleo Impuesto de Primera Categoría aumenta de 20 % a 35%La reforma incrementa significativamente la carga tributaria de las compañías, desde el 20% actual a una tasa del 25% más una retención del 10%. Este aumento va en línea contraria a la tendencia experimentada por los países de la OCDE en los últimos años, quienes han disminuido su tasa corporativa promedio desde un 35% en la década de los 90 hasta un 25% en la actualidad.

Figura 1. Evolución del impuesto corporativo (promedio OCDE, %)

Más aún, con la tasa de retención del 10% - la cual será efectiva en particular para las empresas más grandes, que representan las tres cuartas partes de la inversión privada del país – Chile pasará a tener una tasa de impuesto corporativo del 35%, la que sería la tercera más alta entre los países de la OCDE, teniendo nuestro país el tercer menor ingreso per cápita del grupo.

Figura 2. Impuesto corporativo OECD 2013

Fuente: OCDE

Fuente: OECD Tax Database

Notas: Chile a): situación actual Chile b): situación con alza propuesta Chile c): situación con alza propuesta más retención del 10%

“

3

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

La evidencia internacional señala que un aumento de los impuestos corporativos afecta negativamente a la inversión Según el estudio “What Is the Evidence on Taxes and Growth?” de William McBride (2012), de 26 estudios internacionales recientes, en 23 se encuentran efectos negativos de impuestos sobre crecimiento.

Dicho incremento, afecta el capital de trabajo especialmente de las pequeñas y medianas empresas pues la retención 10% será devuelta a los accionistas y no a la empresa. Según la Encuesta Longitudinal de Empresas 2011, un 59% de los créditos solicitados por las empresas son utilizado para financiar el capital de trabajo.

De acuerdo a estimaciones del Centro Latinoamericano de Políticas Económicas y Sociales de la Universidad Católica (CLAPES), el aumento de impuestos podría hacer caer la tasa de crecimiento de nuestra economía en un rango que va desde -0,17% a -0,87%.

Las autoridades han argumentado como fundamento de la reforma tributaria que a medida que los países aumentan su ingreso per cápita también van incrementando su carga tributaria. Sin embargo, no se observa con claridad esa relación en el caso de la OCDE en los últimos años. Tal como se aprecia en la figura, en el año 2006 la carga tributaria promedio de la OCDE alcanzó un 26,2% del PIB mientras que en el 2012 alcanzó un 25,6%, periodo en el cual el ingreso per cápita del grupo aumentó de US$33 mil a US$34.800.

Figura 3. Evolución de carga tributaria e ingreso per cápita OCDE

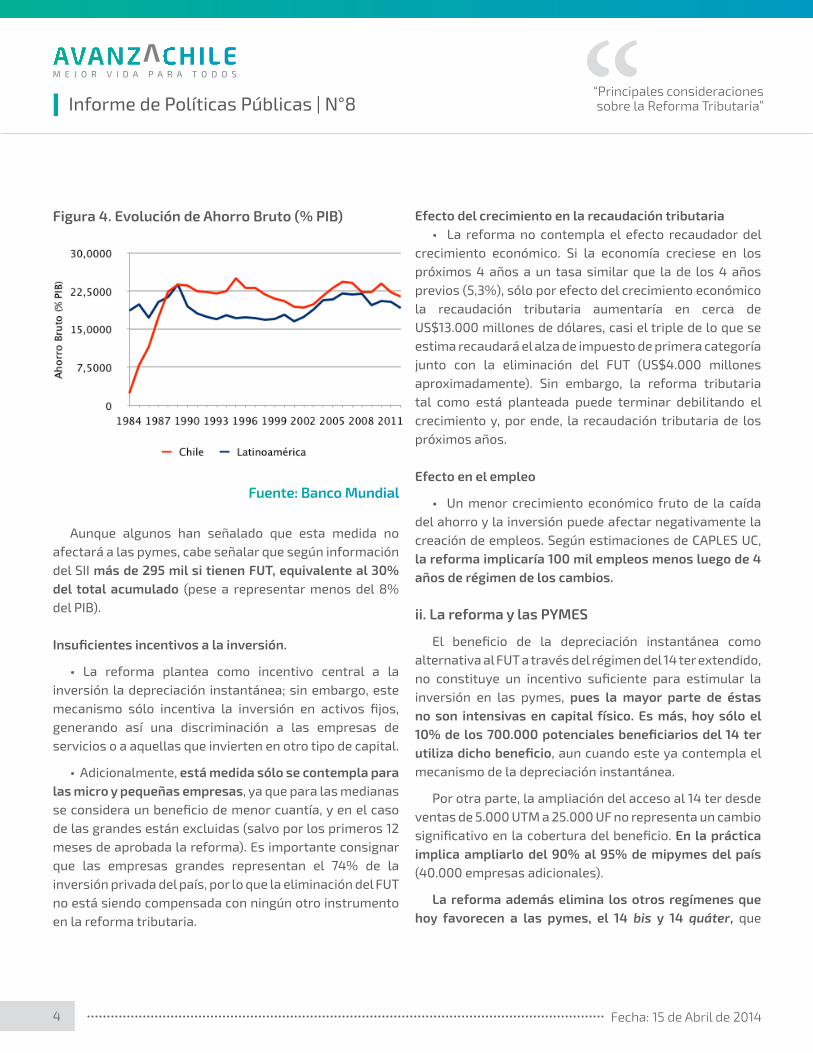

Eliminación del FUT y efecto sobre el ahorro y la inversión

Anualmente las empresas invierten en Chile cerca de US$60.000 millones. Según la Encuesta Longitudinal de Empresas del Ministerio de Economía, cerca del 75% de las inversiones que realizan se financian con fondos propios de la empresa.

La reforma tributaria plantea eliminar el principal mecanismo que ha tenido nuestro país para estimular la reinversión de utilidades, el Fondo de Utilidades Tributables (FUT), lo que dificultará significativamente el financiamiento de las empresas.

El FUT constituye un mecanismo que fomenta el ahorro y la inversión al interior de las empresas, al permitir diferir el pago de los impuestos personales hasta el momento del retiro de las utilidades, transformándose así en una fuente de acceso a capital de trabajo a bajo costo para las empresas, en particular para las pequeñas y medianas que tienen un acceso más restringido al mercado financiero (en el caso de las pymes, sólo la mitad accede a líneas de crédito; el acceso a otras fuentes de financiamiento como leasing o factoring es bastante minoritario).

Desde su creación en 1984, ha sido una de las principales herramientas para que Chile haya tenido tasas de ahorro bruto superiores al 20% del PIB. Es más, en los últimos 20 años el ahorro bruto de nuestro país ha sido 3,2 puntos porcentuales superior al de Latinoamérica, lo que ha sido fundamental para que nuestro país haya registrado en el mismo lapso un crecimiento promedio que supera al del resto de la región en 1,5 puntos porcentuales.

Fuente: OCDE

“

4

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

Figura 4. Evolución de Ahorro Bruto (% PIB)

Aunque algunos han señalado que esta medida no afectará a las pymes, cabe señalar que según información del SII más de 295 mil si tienen FUT, equivalente al 30% del total acumulado (pese a representar menos del 8% del PIB).

Insuficientes incentivos a la inversión.

• La reforma plantea como incentivo central a la inversión la depreciación instantánea; sin embargo, este mecanismo sólo incentiva la inversión en activos fijos, generando así una discriminación a las empresas de servicios o a aquellas que invierten en otro tipo de capital.

•Adicionalmente, está medida sólo se contempla para las micro y pequeñas empresas, ya que para las medianas se considera un beneficio de menor cuantía, y en el caso de las grandes están excluidas (salvo por los primeros 12 meses de aprobada la reforma). Es importante consignar que las empresas grandes representan el 74% de la inversión privada del país, por lo que la eliminación del FUT no está siendo compensada con ningún otro instrumento en la reforma tributaria.

Fuente: Banco Mundial

Efecto del crecimiento en la recaudación tributaria • La reforma no contempla el efecto recaudador del crecimiento económico. Si la economía creciese en los próximos 4 años a un tasa similar que la de los 4 años previos (5,3%), sólo por efecto del crecimiento económico la recaudación tributaria aumentaría en cerca de US$13.000 millones de dólares, casi el triple de lo que se estima recaudará el alza de impuesto de primera categoría junto con la eliminación del FUT (US$4.000 millones aproximadamente). Sin embargo, la reforma tributaria tal como está planteada puede terminar debilitando el crecimiento y, por ende, la recaudación tributaria de los próximos años.

Efecto en el empleo

• Un menor crecimiento económico fruto de la caída del ahorro y la inversión puede afectar negativamente la creación de empleos. Según estimaciones de CAPLES UC, la reforma implicaría 100 mil empleos menos luego de 4 años de régimen de los cambios.

ii. La reforma y las PYMES

El beneficio de la depreciación instantánea como alternativa al FUT a través del régimen del 14 ter extendido, no constituye un incentivo suficiente para estimular la inversión en las pymes, pues la mayor parte de éstas no son intensivas en capital físico. Es más, hoy sólo el 10% de los 700.000 potenciales beneficiarios del 14 ter utiliza dicho beneficio, aun cuando este ya contempla el mecanismo de la depreciación instantánea.

Por otra parte, la ampliación del acceso al 14 ter desde ventas de 5.000 UTM a 25.000 UF no representa un cambio significativo en la cobertura del beneficio. En la práctica implica ampliarlo del 90% al 95% de mipymes del país (40.000 empresas adicionales).

La reforma además elimina los otros regímenes que hoy favorecen a las pymes, el 14 bis y 14 quáter, que

“

5

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

permiten una exención del impuesto de primera categoría incentivando la reinversión de utilidades, perjudicando con ello a más de 110.000 pequeños y medianos empresarios que verán aumentado su tasa de impuesto de 0% a 25% o 35%, disminuyendo así su capital de trabajo.

Cabe consignar que sólo 1 de cada 5 micro empresas accede a créditos a través de instituciones financieras, de acuerdo a la Encuesta Longitudinal de Empresas de 2011, por lo que la eliminación del 14 bis y 14 quáter generará un perjuicio que no podrá ser suplido por medio del mercado financiero.

La reforma plantea también aumentar el impuesto de timbres y estampillas desde el 0,4% actual hasta un 0,8%, lo que encarecerá el acceso al crédito. Si bien las pymes pueden descontar dicho impuesto del pago de los PPM, menos de 750 empresas utilizan hoy dicho mecanismo, ya sea por desconocimiento, porque no son sujeto de IVA o porque se encuentran calzados entre créditos y débitos de IVA. Adicionalmente, este aumento se contradice con lo propuesto por la Presidenta Bachelet en su primer mandato, quién envió 3 proyectos de ley con el objetivo de disminuir este impuesto, destacando los beneficios para las pymes y la clase media.

La eliminación de la renta presunta afectará a 110.000 empresas, de las cuales cerca de 65.000 corresponden a pequeñas empresas agrícolas, 30.000 a empresas de transporte de carga y 18.000 de transporte de pasajeros, quienes se verán afectados por esta reforma.

iii. La reforma y las personas

Efecto sobre las pensiones

•De acuerdo a estimaciones de la industria, el aumento del impuesto a las empresas desde 20% a 35% se estima que podría traducirse en una caída del 6% del monto de las pensiones.

•Un pensionado que recibe hoy $ 500 mil vería reducida su pensión reducida a $ 470 mil, producto de que los fondos

de pensiones no son sujetos de crédito del impuesto de primera categoría, por lo que no pueden recuperar el alza de impuestos contemplados en la reforma.

Efecto en el precio de casas y departamentos para la clase media

• Las viviendas de más de UF 2.000 y menos de UF 4.500 subirán su valor, porque se elimina el beneficio de descontar hasta el 65% del pago del IVA que hoy tienen las empresas constructoras. Es decir, una vivienda cuyo costo de obra es de UF 2.000 deberá pagar UF 247 adicionales fruto de esta medida ($5,6 millones).

•Lo anterior se traducirá en un aumento de precios de las viviendas de tramos de ingreso medio, por lo que las familias de ese segmento deberán optar por una vivienda de menor calidad o tamaño, o extender su deuda por dos o más años.

Aumento de los impuestos a las bebidas alcohólicas y analcohólicas.

• La Reforma aumenta los impuestos de las bebidas alcohólicas: los vinos un 9% y el pisco un 8,5% • En las regiones productoras - desde la Región de Coquimbo hasta El Maule, se estima que el empleo podría caer hasta en un 20%. • Este nuevo impuesto, junto con el mayor impuesto a las bebidas analcohólicas (azucaradas), afectará el presupuesto de las familias. A modo de ejemplo, el precio de una botella de pisco de 0,75 litros aumentará en un 13,5% y el del vaso de “piscola” subirá un 12,5%.

Encarecimiento del crédito por aumento de impuesto de timbres y estampillas de 0,4% a 0,6%:

• Esta medida afectará a cerca de 3 millones de per-sonas y a casi 400.000 empresas. A modo de ejemplo, una persona al pedir un crédito hipotecario de UF 2.500, deberá pagar $235.000 extras por concepto del aumento de este impuesto.

“

6

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

•De acuerdo a la encuesta UDD- La Segunda, un 58% de la población se encuentra en contra del alza de este tributo.

De acuerdo a estimaciones de la industria, las cuentas de la luz podrían subir en promedio un 22% producto del impuesto a las emisiones contaminantes. Ello se traduce en que para una familia que su cuenta de luz mensual es de $25.000, verá incrementada su cuenta en $66.000 anuales. El nuevo incentivo de ahorro para las personas, que incluye la derogación del 57 bis, implica una disminución en la competencia de los actores para ofrecer productos de inversión pues en la actualidad sólo los bancos pueden ofrecer depósitos a plazo. La rebaja de la tasa máxima de impuesto a las personas desde 40% a 35% sólo beneficiará a los 21.000 contribuyentes de mayores ingresos. Hay 1.500.000 de contribuyentes de clase media que no se verán beneficiados. La eliminación de la exención del IVA en la venta de bienes raíces para vendedores habituales afectará a la clase media, quienes verán un aumento de los costos de las viviendas. Además, la limitación de la exención a la ganancia de capital en la venta no habitual de bienes raíces a sólo la propiedad que sea la primera vivienda del contribuyente generará desincentivos a la inversión en bienes raíces.

iv. Nuevas atribuciones para el Servicio de Impuesto Internos El proyecto propone un conjunto de normas para entregarle mayores atribuciones al Servicio de Impuestos Internos en su rol fiscalizador, y no establece límite claro para el SII en su actuar, pudiendo afectar la libre iniciativa privada y el debido proceso. La principal de ellas es la norma general anti elusión que señala que las leyes tributarias no podrán ser eludidas mediante el abuso de las posibilidades de configuración jurídica y que corresponde al Servicio calificar dicho abuso.

Las normas permiten al SII fiscalizar y resolver por sí mismo las condiciones en que se desarrollaron actos jurídicos, que en principio han sido válidos ante la ley. Estas condiciones son juzgadas por Tribunales independientes, en procedimientos bilaterales y reglados. Fue precisamente ese el sentido de la reforma que incorporó los Tribunales Tributarios Aduaneros La norma pone al contribuyente-ciudadano en una posición compleja ya que invierte la carga de la prueba y lo obliga a probar ante la justicia tributaria que no ha existido abuso. Ante este complejo escenario, se le obliga a optar por el procedimiento más complejo y caro. Además, se consagra una sanción a una acción que no está debidamente tipificada, es decir, en la amplitud de la nueva facultad del SII, la ley no precisa cuál es la actividad específica que será sancionada. Esto constituye lo que se denomina “ley penal en blanco” y atenta contra el artículo 19 N° 3 de la Constitución conforme a lo determinado por la jurisprudencia del Tribunal Constitucional. Por otra parte, se le entrega al Servicio la posibilidad de alterar acuerdos societarios relativos a la distribución de utilidades; se propone que el Servicio tenga acceso a información de todas las personas que, conforme a las normas de secreto bancario, se encuentra protegida, por ejemplo acceder al detalle de las tarjetas de débito y crédito lo cual es rechazado por el 71% de la población (Encuesta UDD- La Segunda, Abril 2014); se le faculta para exigir mejoras tecnológicas de cargo del contribuyente, que pueden encarecer excesivamente la operación de pequeños contribuyentes; entre otras medidas. El SII podría exigir modificar la contabilidad de las empresas, exigiendo, si así lo estima pertinente, la contabilidad IFRS. En definitiva, se configura un espacio para la arbitrariedad del Estado sin contrapesos en beneficio del ciudadano.

“

7

“Principales consideraciones sobre la Reforma Tributaria”Informe de Políticas Públicas | N°8

Fecha: 15 de Abril de 2014

ANEXO I: EVOLUCION RECIENTE DE INDICADORES ECONÓMICOS

Los indicadores y expectativas económicas de Chile se han visto empeorados desde mediados de 2013. En concreto, la expectativa de crecimiento para el año 2014 ha caído desde 4,7% en junio de 2013 a 3,4% en la actualidad.

Figura 5. Expectativas de crecimiento del PIB de Chile 2014 (%)

Adicionalmente, a partir de julio de 2013 la importación de bienes de capital ha experimentado una fuerte caída desde mediados del año pasado, pasando de tasas de crecimiento en torno al 20% a una caída promedio del 25%. Por último, la Bolsa de Comercio ha experimentado una caída del 10,9% en los últimos 12 meses.

Fuente: Banco Central de Chile

Fuente: Banco Central de Chile

Fuente: Bolsa de Comercio de Santiago

Figura 6. Importación de bienes de capital (% respecto año anterior)

Figura 7. Evolución de IPSA