informe mensual cambiario noviembre de 2017 mensual... · en ie esperamos 2 incrementos de tasas en...

TRANSCRIPT

Expectativas 2018: fuerzas encontradas

Informe Mensual Cambiario – Noviembre de 2017

Subgerencia de Investigaciones Económicas

Tesorería - Vicepresidencia Financiera

Bogotá D.C.

+57-1 5945555 Ext. 9984 - 6771 - 9003

2

Contexto externo

Un incremento de tasa Fed en diciembre está ampliamente descontado, pero el ciclo completo de 75 pbs en 2018 que espera el

FOMC (tres incrementos de 25 pbs) todavía es incierto. Según el mercado de futuros en EEUU, el ciclo alcista el próximo año sería

de 50 pbs en la tasa de interés (dos aumentos de 25 pbs) que llegarían en las reuniones de marzo y diciembre. En Investigaciones

Económicas también esperamos tan sólo 2 aumentos en la tasa Fed durante 2018.

Los mercados ya tienen altamente descontada la aprobación de la reforma fiscal en EEUU, razón por la cual este factor no debería

generar presiones alcistas adicionales sobre el dólar en 2018. La fortaleza que ha mostrado el euro por la robusta recuperación

económica de la región, también seguirá contrarrestando presiones revaluacionistas en el dólar para el próximo año. Adicionalmente,

si bien la discusión en torno a movimientos al alza en la tasa de interés por parte del Banco Central Europeo (BCE) comenzará en

2018, sólo hasta 2019 dichas expectativas podrían hacerse efectivas.

Los diferenciales de tasas de interés en LATAM, sumado a la expectativa de un mayor crecimiento económico, seguirán siendo

favorables para la atracción de flujos de inversión extranjera en 2018. Sin embargo, el ciclo expansivo que están ejecutando varios

bancos centrales de la región, podría generar algunas depreciaciones sobre los tipos de cambio.

El desbalance del mercado mundial de petróleo se diluyó en 2017 gracias a los recortes de oferta que generó el acuerdo de la OPEP

con otros países productores de petróleo, además del mayor consumo asociado al buen desempeño de la economía mundial. No

obstante, para 2018 existe un riesgo no despreciable de un nuevo desequilibrio de oferta que frenaría más valorizaciones de los

precios del crudo.

3

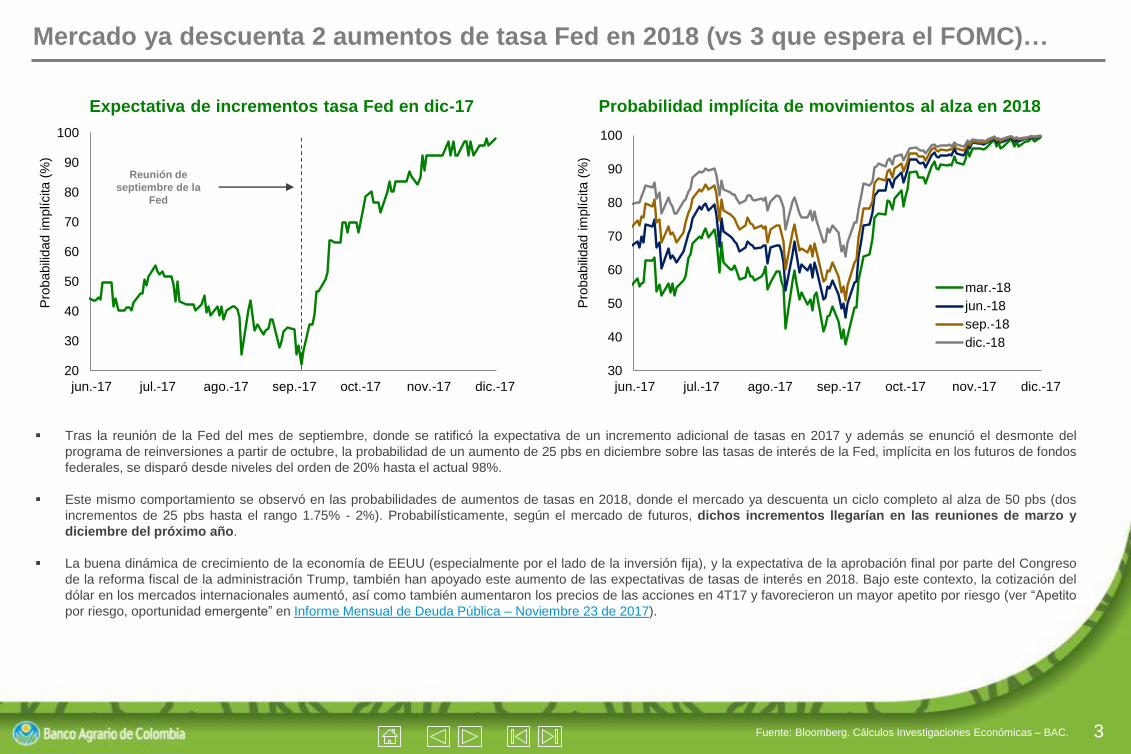

Mercado ya descuenta 2 aumentos de tasa Fed en 2018 (vs 3 que espera el FOMC)…

▪ Tras la reunión de la Fed del mes de septiembre, donde se ratificó la expectativa de un incremento adicional de tasas en 2017 y además se enunció el desmonte del

programa de reinversiones a partir de octubre, la probabilidad de un aumento de 25 pbs en diciembre sobre las tasas de interés de la Fed, implícita en los futuros de fondos

federales, se disparó desde niveles del orden de 20% hasta el actual 98%.

▪ Este mismo comportamiento se observó en las probabilidades de aumentos de tasas en 2018, donde el mercado ya descuenta un ciclo completo al alza de 50 pbs (dos

incrementos de 25 pbs hasta el rango 1.75% - 2%). Probabilísticamente, según el mercado de futuros, dichos incrementos llegarían en las reuniones de marzo y

diciembre del próximo año.

▪ La buena dinámica de crecimiento de la economía de EEUU (especialmente por el lado de la inversión fija), y la expectativa de la aprobación final por parte del Congreso

de la reforma fiscal de la administración Trump, también han apoyado este aumento de las expectativas de tasas de interés en 2018. Bajo este contexto, la cotización del

dólar en los mercados internacionales aumentó, así como también aumentaron los precios de las acciones en 4T17 y favorecieron un mayor apetito por riesgo (ver “Apetito

por riesgo, oportunidad emergente” en Informe Mensual de Deuda Pública – Noviembre 23 de 2017).

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

20

30

40

50

60

70

80

90

100

jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17

Pro

babili

dad im

plícita (

%)

Expectativa de incrementos tasa Fed en dic-17

Reunión de

septiembre de la

Fed

30

40

50

60

70

80

90

100

jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17

Pro

babili

dad im

plícita (

%)

mar.-18

jun.-18

sep.-18

dic.-18

Probabilidad implícita de movimientos al alza en 2018

4

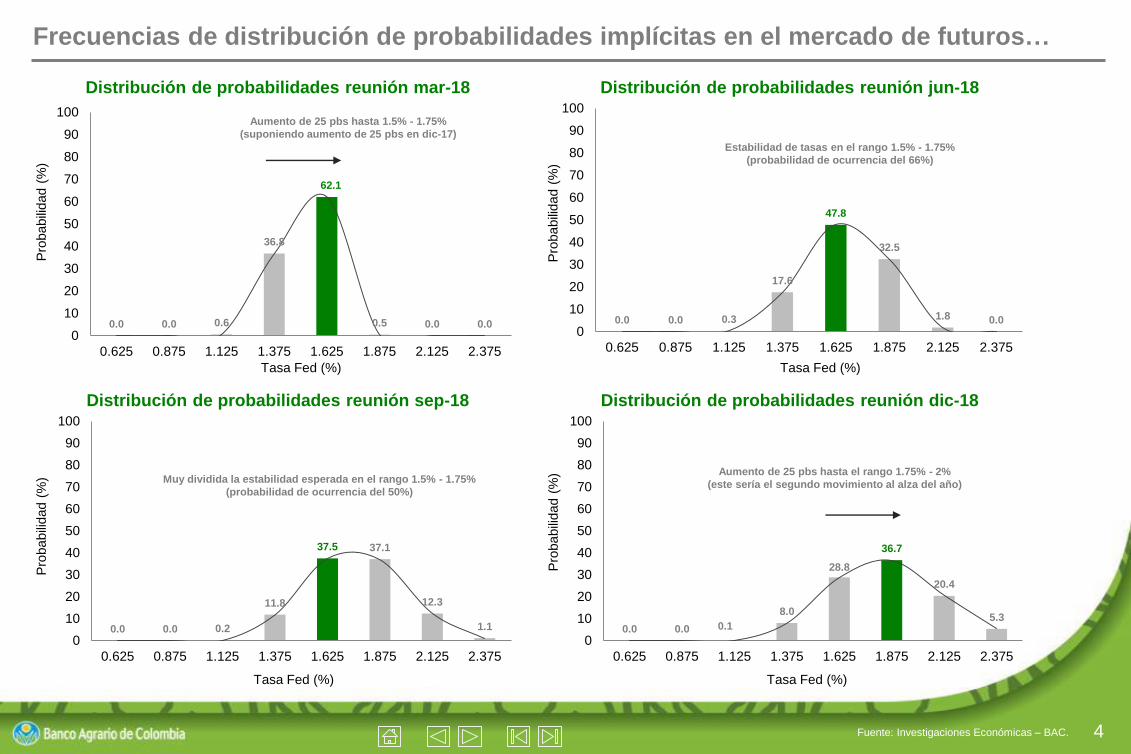

Frecuencias de distribución de probabilidades implícitas en el mercado de futuros…

Fuente: Investigaciones Económicas – BAC.

0.0 0.0 0.6

36.8

62.1

0.5 0.0 0.00

10

20

30

40

50

60

70

80

90

100

0.625 0.875 1.125 1.375 1.625 1.875 2.125 2.375

Pro

babili

dad (

%)

Tasa Fed (%)

Distribución de probabilidades reunión mar-18

Aumento de 25 pbs hasta 1.5% - 1.75%

(suponiendo aumento de 25 pbs en dic-17)

0.0 0.0 0.3

17.6

47.8

32.5

1.8 0.00

10

20

30

40

50

60

70

80

90

100

0.625 0.875 1.125 1.375 1.625 1.875 2.125 2.375

Pro

babili

dad (

%)

Tasa Fed (%)

Distribución de probabilidades reunión jun-18

Estabilidad de tasas en el rango 1.5% - 1.75%

(probabilidad de ocurrencia del 66%)

0.0 0.0 0.2

11.8

37.5 37.1

12.3

1.1

0

10

20

30

40

50

60

70

80

90

100

0.625 0.875 1.125 1.375 1.625 1.875 2.125 2.375

Pro

babili

dad (

%)

Tasa Fed (%)

Distribución de probabilidades reunión sep-18

Muy dividida la estabilidad esperada en el rango 1.5% - 1.75%

(probabilidad de ocurrencia del 50%)

0.0 0.0 0.1

8.0

28.8

36.7

20.4

5.3

0

10

20

30

40

50

60

70

80

90

100

0.625 0.875 1.125 1.375 1.625 1.875 2.125 2.375

Pro

babili

dad (

%)

Tasa Fed (%)

Distribución de probabilidades reunión dic-18

Aumento de 25 pbs hasta el rango 1.75% - 2%

(este sería el segundo movimiento al alza del año)

5

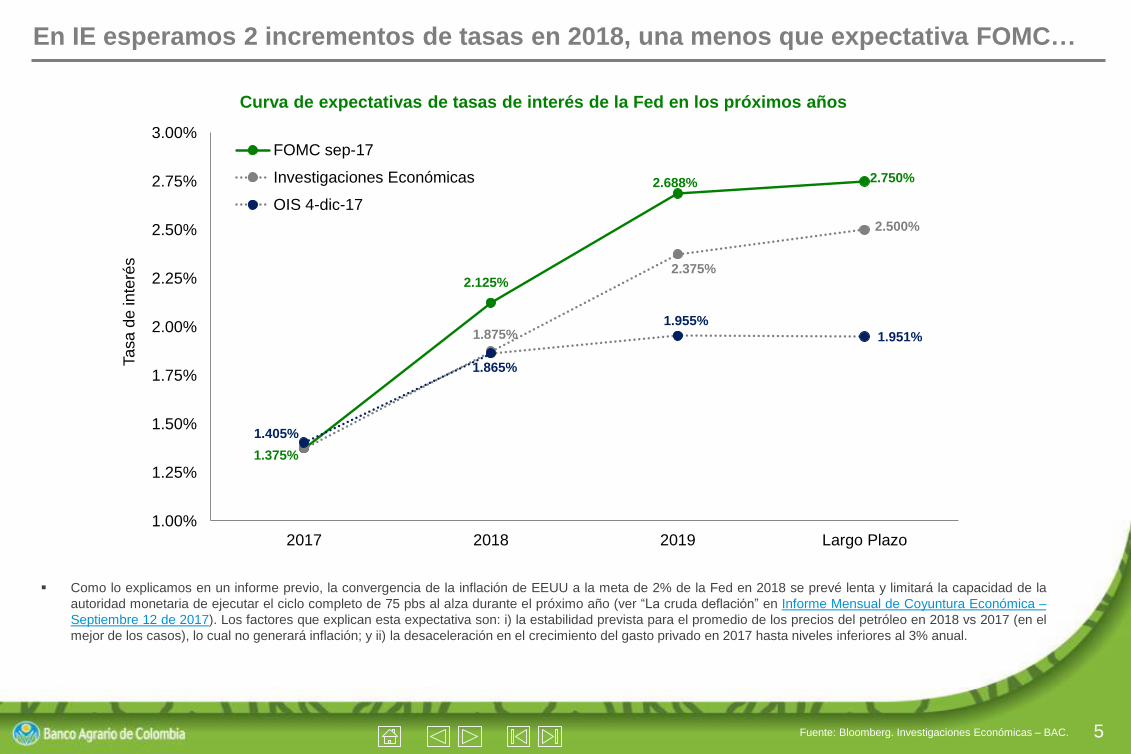

En IE esperamos 2 incrementos de tasas en 2018, una menos que expectativa FOMC…

▪ Como lo explicamos en un informe previo, la convergencia de la inflación de EEUU a la meta de 2% de la Fed en 2018 se prevé lenta y limitará la capacidad de la

autoridad monetaria de ejecutar el ciclo completo de 75 pbs al alza durante el próximo año (ver “La cruda deflación” en Informe Mensual de Coyuntura Económica –

Septiembre 12 de 2017). Los factores que explican esta expectativa son: i) la estabilidad prevista para el promedio de los precios del petróleo en 2018 vs 2017 (en el

mejor de los casos), lo cual no generará inflación; y ii) la desaceleración en el crecimiento del gasto privado en 2017 hasta niveles inferiores al 3% anual.

Fuente: Bloomberg. Investigaciones Económicas – BAC.

1.375%

2.125%

2.688% 2.750%

1.875%

2.375%

2.500%

1.405%

1.865%

1.955%

1.951%

1.00%

1.25%

1.50%

1.75%

2.00%

2.25%

2.50%

2.75%

3.00%

2017 2018 2019 Largo Plazo

Ta

sa

de

in

teré

s

FOMC sep-17

Investigaciones Económicas

OIS 4-dic-17

Curva de expectativas de tasas de interés de la Fed en los próximos años

6

Fortaleza del euro podría extenderse en 2018 y limitar más apreciaciones del dólar…

▪ La recuperación en la dinámica de crecimiento en la Eurozona ha sido robusta y todas las 19 economías de la región registran tasas de expansión en la actualidad,

incluidos países con múltiples problemas fiscales y de competitividad como Grecia. Según el índice PMI manufacturero, el ritmo de expansión de la actividad real en

la región es el más alto de los últimos 10 años y varios indicadores apuntan a que dicho comportamiento se mantendría en 2018.

▪ Bajo este contexto, en lo corrido del año a corte de 30 de noviembre, el euro se fortaleció un 14% frente al dólar hasta niveles de 1.19 dólares. El BCE extendió su

programa de compras mensuales de activos hasta septiembre de 2018, pero es altamente probable que la discusión en torno al momento apropiado de subir las

tasas de interés comience el próximo año, algo que podría seguir empujando al alza la cotización del euro.

▪ De materializarse esta expectativa, el dólar podría registrar un debilitamiento generalizado en los mercados internacionales en la medida que el euro se trepe a

niveles superiores de los 1.20 dólares. Dicha tendencia podría intensificarse en la medida que el crecimiento económico y (más importante) la inflación en EEUU no

alcancen las metas previstas por la Fed para 2018.

Fuente: Bloomberg. Elaboración Investigaciones Económicas – BAC. *Índice PMI manufacturero.

48

50

52

54

56

58

60

62

sep.-13 jul.-14 may.-15 mar.-16 ene.-17 nov.-17

Punto

s

Global

Eurozona

Nivel neutral

Recuperación de la Eurozona jalona actividad global*

85

90

95

100

105

110

115

120

ene.-17 mar.-17 may.-17 jul.-17 sep.-17 nov.-17

Base 1

00 =

31 d

ic 2

016

BBDXY

LACI

EURUSD

Fortaleza relativa del euro debilitó al dólar en 2017

7

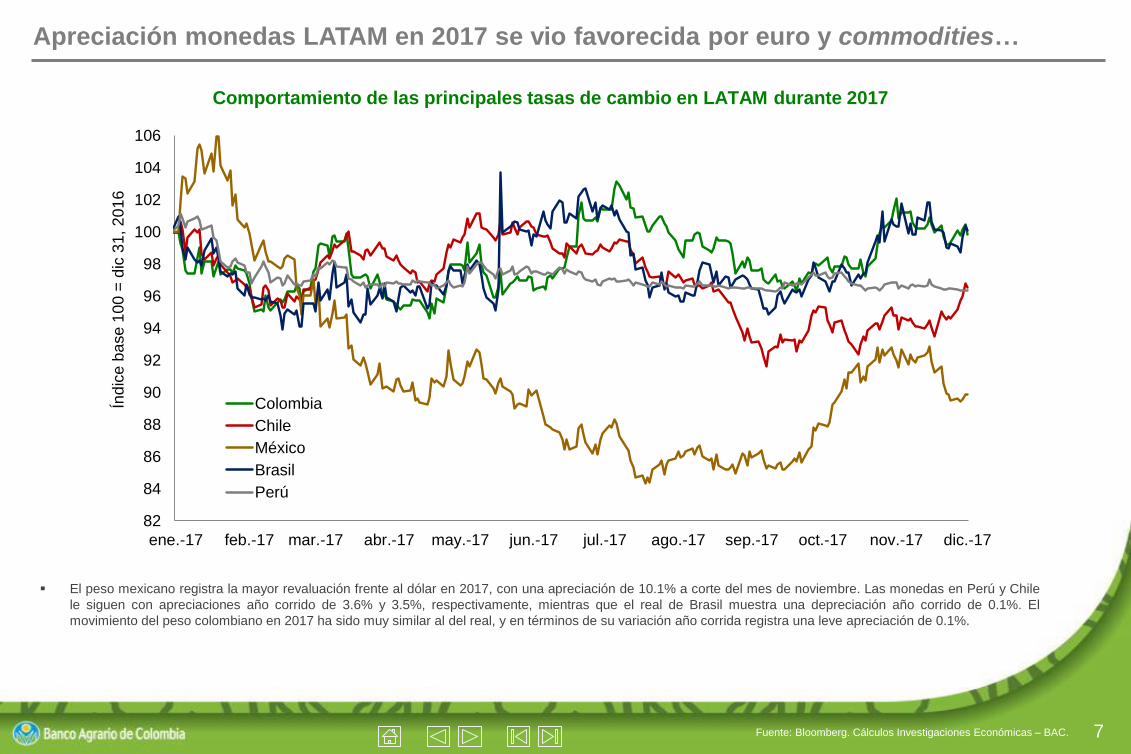

Apreciación monedas LATAM en 2017 se vio favorecida por euro y commodities…

▪ El peso mexicano registra la mayor revaluación frente al dólar en 2017, con una apreciación de 10.1% a corte del mes de noviembre. Las monedas en Perú y Chile

le siguen con apreciaciones año corrido de 3.6% y 3.5%, respectivamente, mientras que el real de Brasil muestra una depreciación año corrido de 0.1%. El

movimiento del peso colombiano en 2017 ha sido muy similar al del real, y en términos de su variación año corrida registra una leve apreciación de 0.1%.

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

82

84

86

88

90

92

94

96

98

100

102

104

106

ene.-17 feb.-17 mar.-17 abr.-17 may.-17 jun.-17 jul.-17 ago.-17 sep.-17 oct.-17 nov.-17 dic.-17

Índ

ice b

ase

10

0 =

dic

31

, 2

01

6

Colombia

Chile

México

Brasil

Perú

Comportamiento de las principales tasas de cambio en LATAM durante 2017

8

Menor diferencial esperado de tasas LATAM en 2018 limita espacio de revaluaciones…

▪ La política monetaria contractiva del Banco Central de México (Banxico) en 2017 favoreció el comportamiento del peso mexicano. En contraste, el ciclo expansivo

que vienen ejecutando los bancos centrales de Brasil y Colombia explican, en gran medida, el porqué las monedas de estos países no han registrado las

apreciaciones observadas en el resto de pares de la región. Los diferenciales de tasas en LATAM durante 2017 se redujeron en todos los casos, excepto para

México y Argentina.

▪ Para 2018 se espera que los diferenciales de tasas internas-externas se sigan reduciendo, principalmente por intensificación del ciclo expansivo de varios bancos

centrales de la región, pero también por el aumento esperado en las tasas de interés de la Fed. En principio, esto representa un potencial riesgo de salidas de flujos

de capitales de estos mercados, pero es importante advertir que en varios casos los diferenciales seguirán siendo altamente atractivos para los flujos de inversión

foránea.

▪ Según las encuestas de Bloomberg, las mayores reducciones de los spreads teóricos en LATAM durante 2018 se observarían en Argentina, Brasil, México y

Colombia. Sin embargo, con excepción de Colombia, el valor esperado de los diferenciales de tasas de estos países seguirá siendo muy favorable para la inversión

extranjera.

Fuente: Bloomberg y Investigaciones Económicas – BAC.

*Datos tomados a corte de noviembre de 2017.

19.75

5 4.5

2 1.751

-7.75

-1.25 -1.25 -1.50-0.25 -0.25

-10

-5

0

5

10

15

20

25

ARG BRA MEX COL PER CHI

Punto

s p

orc

entu

ale

s (

p.p

.) Spread esperado

Cambio esperado

Diferencial de tasas internas-externas estimado para 2018*

6.25

3.502.00 1.25

5.75

27.50

-6.25

-2.75-1.00 -1.00

1.25

4.00

-10

-5

0

5

10

15

20

25

30

BRA COL PER CHI MEX ARG

Punto

s p

orc

entu

ale

s (

p.p

.) Spread actual

Magnitud del ciclo

Incidencia ciclo monetario en 2017 sobre los diferenciales*

Pero las favorables perspectivas LATAM garantizan relativa estabilidad de los flujos…

▪ El crecimiento de los principales socios comerciales del país sería de 0.9% en 2017 y de 1.6% en 2018. Se estima que los mayores impulsos al crecimiento

provengan de EEUU y la Eurozona, aunque también de una mejor dinámica de socios claves como Ecuador. Venezuela seguirá siendo el lastre del crecimiento de los

principales destinos de exportación de Colombia.

▪ La economía de Perú ha sido la de mayor crecimiento en 2017 y se espera que siga liderando el crecimiento de las principales economías de LATAM en 2018 con un

ritmo de 3.8%. Brasil también sería un motor de mayor crecimiento en 2018, don un rango estimado de 1.5% - 2%. La economía chilena se aceleraría el otro año hasta

expansiones del orden de 2.5%, frente al 1.4% de 2017. La única economía en LATAM con un sesgo bajista es México, donde se espera una desaceleración hasta

1.9%.

Fuente: Investigaciones Económicas - BAC. 9

Pronósticos de crecimiento económico del Fondo Monetario Internacional (FMI)

2015 2016 2017 2018 2017 2018

Mundo 3.4 3.2 3.6 3.7 0.1 0.1

Economías avanzadas 2.1 1.7 2.2 2.0 0.2 0.1

EEUU 2.6 1.5 2.2 2.3 0.1 0.2

Eurozona 2.0 1.8 2.1 1.9 0.2 0.2

Japón 1.1 1.0 1.5 0.7 0.2 0.1

Reino Unido 2.2 1.8 1.7 1.5 0.0 0.0

Economías en desarrollo 4.3 4.3 4.6 4.9 0.0 0.1

Latinoamérica 0.1 -0.9 1.2 1.9 0.2 0.0

Brasil -3.8 -3.6 0.7 1.5 0.4 0.2

Mexico 2.6 2.3 2.1 1.9 0.2 -0.1

Colombia 3.1 2.0 1.7 2.8 -0.3 -0.2

China 6.9 6.7 6.8 6.5 0.1 0.1

Rusia -2.8 -0.2 1.8 1.6 0.4 0.2

India 8.0 7.1 6.7 7.4 -0.5 -0.3Fuente: FMI. Cifras del World Economic Outlook (WEO) de octubre de 2017.

Proyecciones (%) Revisión jul-17 (p.p.)

10

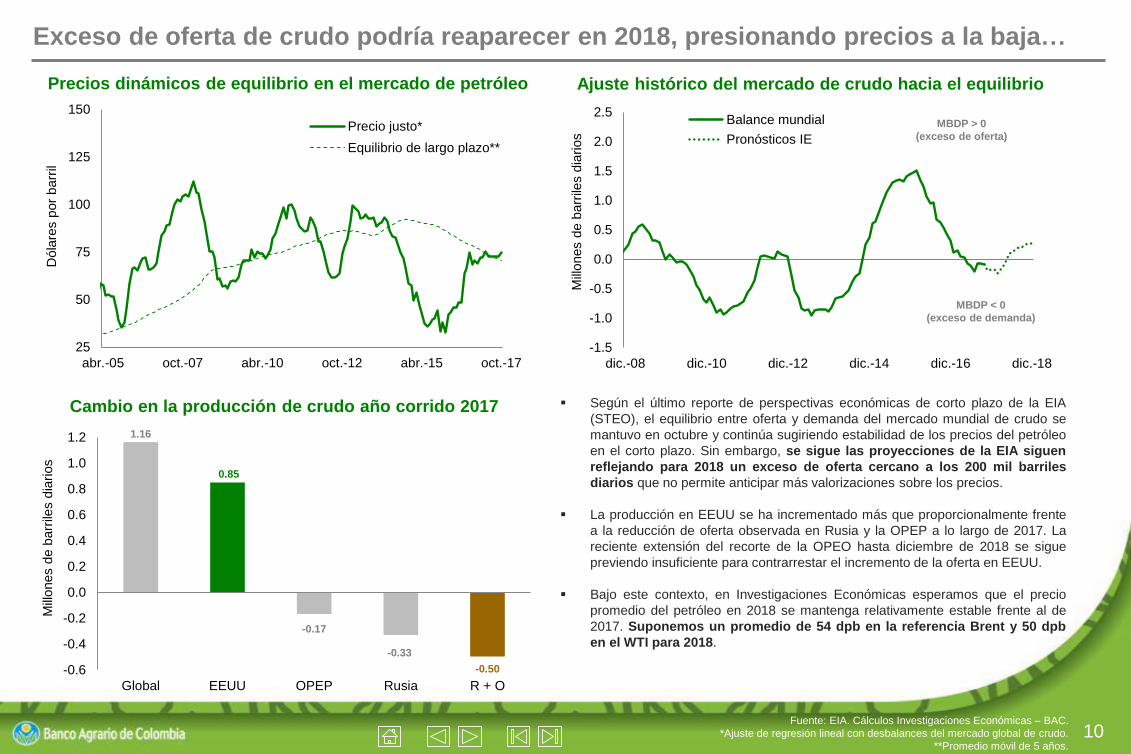

Exceso de oferta de crudo podría reaparecer en 2018, presionando precios a la baja…

▪ Según el último reporte de perspectivas económicas de corto plazo de la EIA

(STEO), el equilibrio entre oferta y demanda del mercado mundial de crudo se

mantuvo en octubre y continúa sugiriendo estabilidad de los precios del petróleo

en el corto plazo. Sin embargo, se sigue las proyecciones de la EIA siguen

reflejando para 2018 un exceso de oferta cercano a los 200 mil barriles

diarios que no permite anticipar más valorizaciones sobre los precios.

▪ La producción en EEUU se ha incrementado más que proporcionalmente frente

a la reducción de oferta observada en Rusia y la OPEP a lo largo de 2017. La

reciente extensión del recorte de la OPEO hasta diciembre de 2018 se sigue

previendo insuficiente para contrarrestar el incremento de la oferta en EEUU.

▪ Bajo este contexto, en Investigaciones Económicas esperamos que el precio

promedio del petróleo en 2018 se mantenga relativamente estable frente al de

2017. Suponemos un promedio de 54 dpb en la referencia Brent y 50 dpb

en el WTI para 2018.

Fuente: EIA. Cálculos Investigaciones Económicas – BAC.

*Ajuste de regresión lineal con desbalances del mercado global de crudo.

**Promedio móvil de 5 años.

25

50

75

100

125

150

abr.-05 oct.-07 abr.-10 oct.-12 abr.-15 oct.-17

Dóla

res p

or

barr

il

Precio justo*

Equilibrio de largo plazo**

Precios dinámicos de equilibrio en el mercado de petróleo

-1.5

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

dic.-08 dic.-10 dic.-12 dic.-14 dic.-16 dic.-18

Mill

ones d

e b

arr

iles d

iarios

Balance mundial

Pronósticos IE

Ajuste histórico del mercado de crudo hacia el equilibrio

MBDP < 0

(exceso de demanda)

MBDP > 0

(exceso de oferta)

1.16

0.85

-0.17

-0.33

-0.50-0.6

-0.4

-0.2

0.0

0.2

0.4

0.6

0.8

1.0

1.2

Global EEUU OPEP Rusia R + O

Mill

ones d

e b

arr

iles d

iarios

Cambio en la producción de crudo año corrido 2017

11

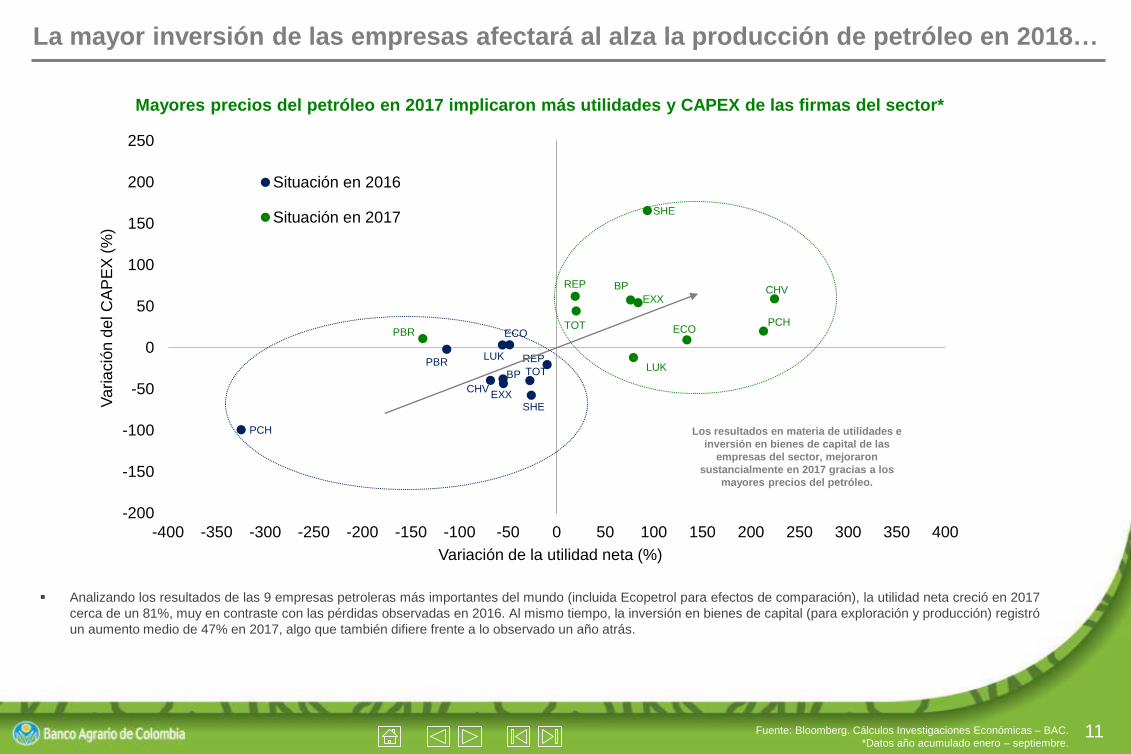

La mayor inversión de las empresas afectará al alza la producción de petróleo en 2018…

▪ Analizando los resultados de las 9 empresas petroleras más importantes del mundo (incluida Ecopetrol para efectos de comparación), la utilidad neta creció en 2017

cerca de un 81%, muy en contraste con las pérdidas observadas en 2016. Al mismo tiempo, la inversión en bienes de capital (para exploración y producción) registró

un aumento medio de 47% en 2017, algo que también difiere frente a lo observado un año atrás.

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

*Datos año acumulado enero – septiembre.

REP

ECO

EXX

BP

LUK

CHV

SHE

TOTPBR

PCH

TOT

LUK

EXXCHV

PBR

BP

SHE

REP

ECOPCH

-200

-150

-100

-50

0

50

100

150

200

250

-400 -350 -300 -250 -200 -150 -100 -50 0 50 100 150 200 250 300 350 400

Va

ria

ció

n d

el C

AP

EX

(%

)

Variación de la utilidad neta (%)

Situación en 2016

Situación en 2017

Mayores precios del petróleo en 2017 implicaron más utilidades y CAPEX de las firmas del sector*

Los resultados en materia de utilidades e

inversión en bienes de capital de las

empresas del sector, mejoraron

sustancialmente en 2017 gracias a los

mayores precios del petróleo.

12

Mercado cambiario local

La tasa de cambio local registró una depreciación durante el mes de noviembre, en medio de un menor flujo de ingresos de divisas al

mercado local y el sorpresivo recorte de tasas de interés por parte de BanRep en su última reunión. La volatilidad del peso-dólar en

el mercado interbancario se mantuvo elevada en niveles máximos de los últimos 4 meses.

Según los datos de balanza cambiaria, el balance de la cuenta corriente volvió a ser superavitario en noviembre, en gran medida

debido a los ingresos netos registrados en la balanza de servicios y transferencias. Los flujos de capital privado de corto y largo plazo

hacia Colombia se desaceleraron, pero especialmente los que se derivan de la inversión extranjera directa. Por su parte, los términos

de intercambio de la economía continúan mejorando gracias al repunte observado en los precios del petróleo.

Los datos consolidados de octubre mostraron una nueva reducción en la Posición Propia de Contado (PPC) de los Intermediarios del

Mercado Cambiario (IMC), pero la información disponible de noviembre sugiere que dicha tendencia se habría revertido

recientemente. Bajo ese contexto, las devaluaciones implícitas no mayores a 3 meses registraron incrementos durante el último mes.

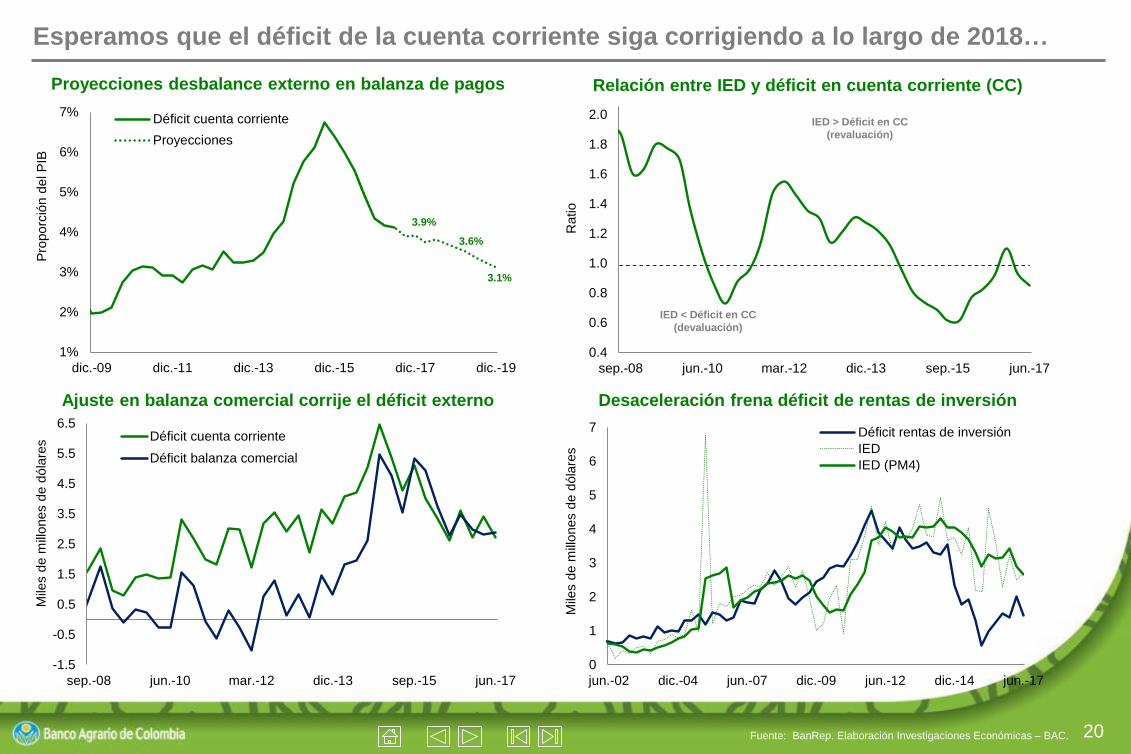

Esperamos que el déficit de la cuenta corriente se siga cerrando en 2018 hasta alcanzar niveles del orden de 3.6% del PIB (cerca de

11.5 mil millones de dólares). Los ingresos de dólares derivados de los flujos privados de capitales externos serán ligeramente

inferiores a los registrados en 2017, pero seguirán cubriendo los egresos estimados del déficit de cuenta corriente.

13

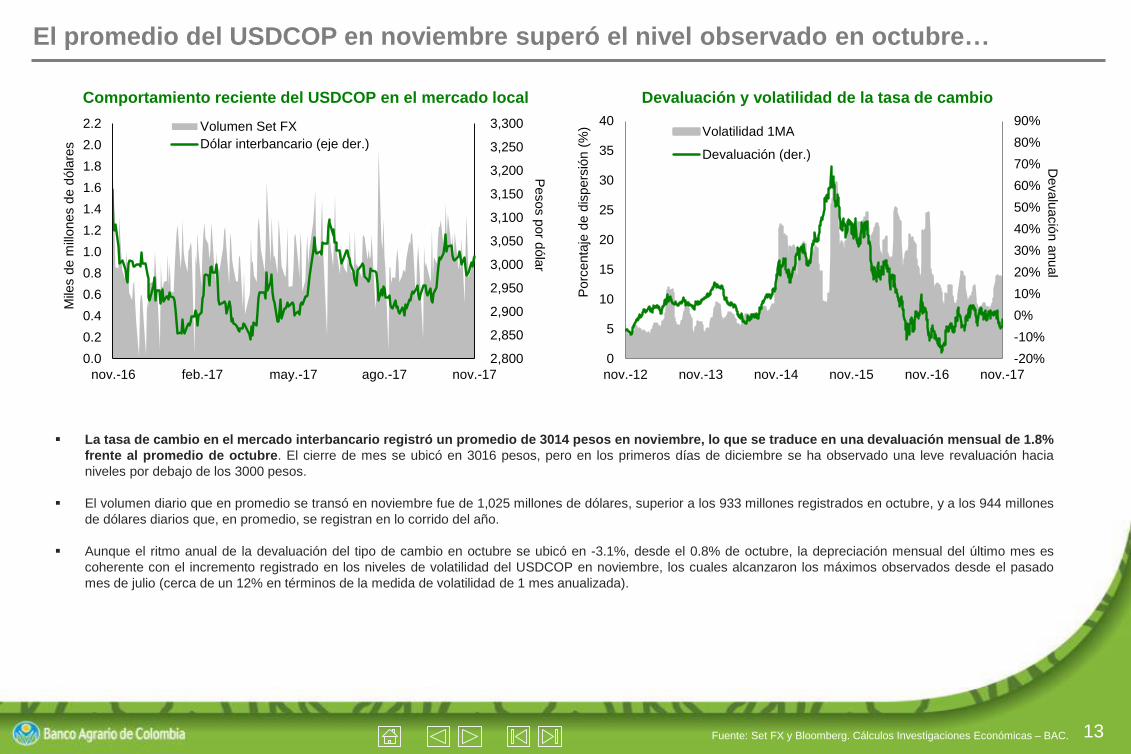

El promedio del USDCOP en noviembre superó el nivel observado en octubre…

▪ La tasa de cambio en el mercado interbancario registró un promedio de 3014 pesos en noviembre, lo que se traduce en una devaluación mensual de 1.8%

frente al promedio de octubre. El cierre de mes se ubicó en 3016 pesos, pero en los primeros días de diciembre se ha observado una leve revaluación hacia

niveles por debajo de los 3000 pesos.

▪ El volumen diario que en promedio se transó en noviembre fue de 1,025 millones de dólares, superior a los 933 millones registrados en octubre, y a los 944 millones

de dólares diarios que, en promedio, se registran en lo corrido del año.

▪ Aunque el ritmo anual de la devaluación del tipo de cambio en octubre se ubicó en -3.1%, desde el 0.8% de octubre, la depreciación mensual del último mes es

coherente con el incremento registrado en los niveles de volatilidad del USDCOP en noviembre, los cuales alcanzaron los máximos observados desde el pasado

mes de julio (cerca de un 12% en términos de la medida de volatilidad de 1 mes anualizada).

-20%

-10%

0%

10%

20%

30%

40%

50%

60%

70%

80%

90%

0

5

10

15

20

25

30

35

40

nov.-12 nov.-13 nov.-14 nov.-15 nov.-16 nov.-17

Devalu

ació

n a

nual

Porc

enta

je d

e d

ispers

ión (

%) Volatilidad 1MA

Devaluación (der.)

Devaluación y volatilidad de la tasa de cambio

Fuente: Set FX y Bloomberg. Cálculos Investigaciones Económicas – BAC.

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

3,250

3,300

0.0

0.2

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

2.2

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Pesos p

or d

óla

r

Mile

s d

e m

illones d

e d

óla

res

Volumen Set FX

Dólar interbancario (eje der.)

Comportamiento reciente del USDCOP en el mercado local

14

Los términos de intercambio volvieron a mejorar y alcanzaron un máximo de 12 meses…

▪ El Índice de Términos de Intercambio (ITI) se incrementó en noviembre por quinto mes consecutivo y anotó una variación mensual de 2.4%. Los precios de las

exportaciones aumentaron 3.5%, jalonados al alza por el repunte de los precios del petróleo (3.6% mensual), mientras que los precios de los bienes

importados crecieron 1.1%. Los niveles actuales de los términos de intercambio se ubican cerca de su promedio de los últimos 10 años y por encima de la media

de 2016.

Fuente: DANE. Cálculos Investigaciones Económicas – BAC.

92.4192.74

50

60

70

80

90

100

110

feb.-02 nov.-03 ago.-05 may.-07 feb.-09 nov.-10 ago.-12 may.-14 feb.-16 nov.-17

Índ

ice n

orm

aliz

ad

o

ITI

Promedio 10 años

Evolución de los términos de intercambio en Colombia durante los últimos 15 años

15

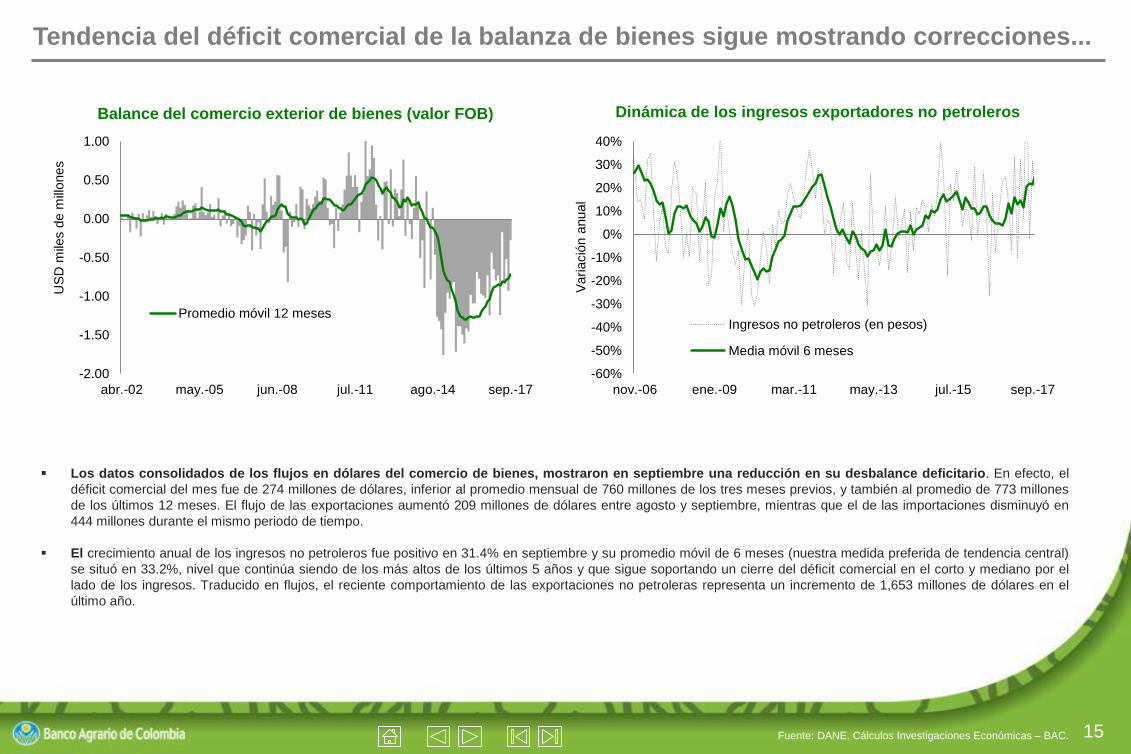

Tendencia del déficit comercial de la balanza de bienes sigue mostrando correcciones...

▪ Los datos consolidados de los flujos en dólares del comercio de bienes, mostraron en septiembre una reducción en su desbalance deficitario. En efecto, el

déficit comercial del mes fue de 274 millones de dólares, inferior al promedio mensual de 760 millones de los tres meses previos, y también al promedio de 773 millones

de los últimos 12 meses. El flujo de las exportaciones aumentó 209 millones de dólares entre agosto y septiembre, mientras que el de las importaciones disminuyó en

444 millones durante el mismo periodo de tiempo.

▪ El crecimiento anual de los ingresos no petroleros fue positivo en 31.4% en septiembre y su promedio móvil de 6 meses (nuestra medida preferida de tendencia central)

se situó en 33.2%, nivel que continúa siendo de los más altos de los últimos 5 años y que sigue soportando un cierre del déficit comercial en el corto y mediano por el

lado de los ingresos. Traducido en flujos, el reciente comportamiento de las exportaciones no petroleras representa un incremento de 1,653 millones de dólares en el

último año.

-2.00

-1.50

-1.00

-0.50

0.00

0.50

1.00

abr.-02 may.-05 jun.-08 jul.-11 ago.-14 sep.-17

US

D m

iles d

e m

illones

Promedio móvil 12 meses

Balance del comercio exterior de bienes (valor FOB)

-60%

-50%

-40%

-30%

-20%

-10%

0%

10%

20%

30%

40%

nov.-06 ene.-09 mar.-11 may.-13 jul.-15 sep.-17

Variació

n a

nual

Ingresos no petroleros (en pesos)

Media móvil 6 meses

Dinámica de los ingresos exportadores no petroleros

Fuente: DANE. Cálculos Investigaciones Económicas – BAC.

16

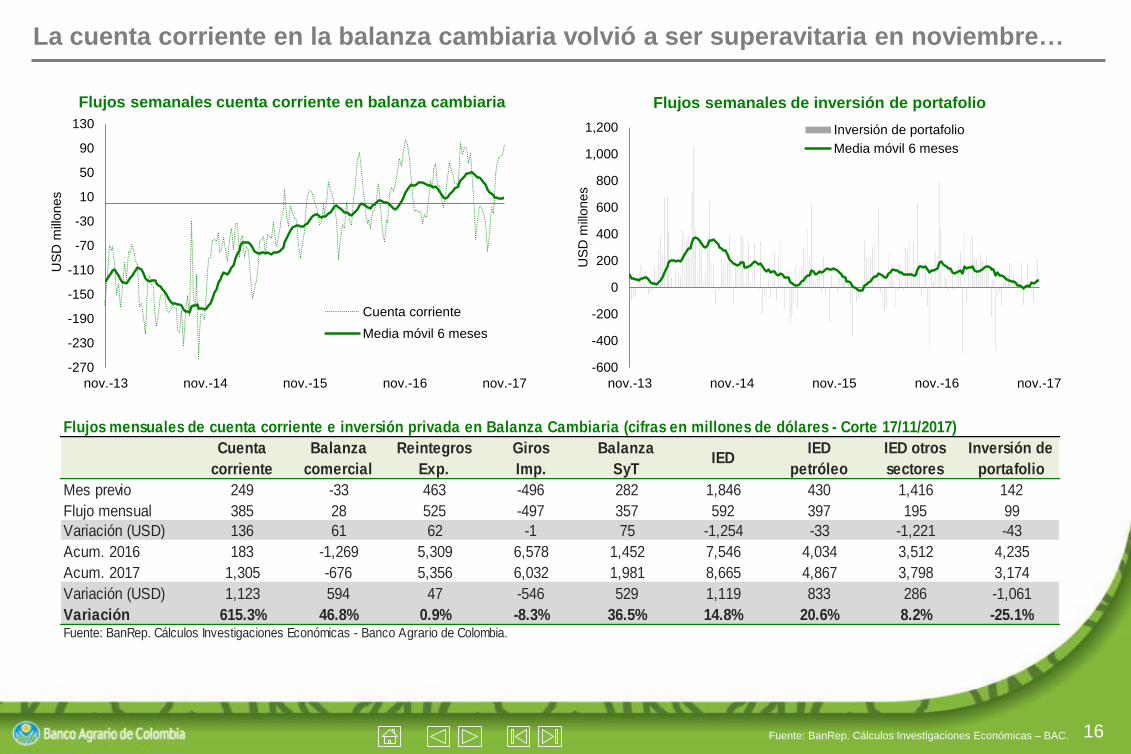

La cuenta corriente en la balanza cambiaria volvió a ser superavitaria en noviembre…

-600

-400

-200

0

200

400

600

800

1,000

1,200

nov.-13 nov.-14 nov.-15 nov.-16 nov.-17

US

D m

illones

Inversión de portafolio

Media móvil 6 meses

Flujos semanales de inversión de portafolio

Fuente: BanRep. Cálculos Investigaciones Económicas – BAC.

-270

-230

-190

-150

-110

-70

-30

10

50

90

130

nov.-13 nov.-14 nov.-15 nov.-16 nov.-17

US

D m

illones

Cuenta corriente

Media móvil 6 meses

Flujos semanales cuenta corriente en balanza cambiaria

Flujos mensuales de cuenta corriente e inversión privada en Balanza Cambiaria (cifras en millones de dólares - Corte 17/11/2017)

Cuenta

corriente

Balanza

comercial

Reintegros

Exp.

Giros

Imp.

Balanza

SyTIED

IED

petróleo

IED otros

sectores

Inversión de

portafolio

Mes previo 249 -33 463 -496 282 1,846 430 1,416 142

Flujo mensual 385 28 525 -497 357 592 397 195 99

Variación (USD) 136 61 62 -1 75 -1,254 -33 -1,221 -43

Acum. 2016 183 -1,269 5,309 6,578 1,452 7,546 4,034 3,512 4,235

Acum. 2017 1,305 -676 5,356 6,032 1,981 8,665 4,867 3,798 3,174

Variación (USD) 1,123 594 47 -546 529 1,119 833 286 -1,061

Variación 615.3% 46.8% 0.9% -8.3% 36.5% 14.8% 20.6% 8.2% -25.1%Fuente: BanRep. Cálculos Investigaciones Económicas - Banco Agrario de Colombia.

17

Las Reservas Internacionales Netas (RIN) se mantienen en máximos históricos…

▪ Los datos consolidados de Reservas Internacionales Netas (RIN) de octubre registraron una reducción de 107 millones de dólares, producto de la diferencia entre el

balance superavitario de 290 millones de dólares de la cuenta corriente de balanza cambiaria y los 397 millones de dólares que se registraron como salidas en la

cuenta de capitales durante ese mes. El saldo de las RIN se sitúa en 47.4 mil millones de dólares, niveles que siguen siendo máximos históricos.

▪ Como duración de las importaciones en términos mensuales, el saldo de las RIN se incrementó hasta 12.7 meses de duración, levemente por encima de los 12.2

meses observados en los últimos 3 meses. Esto quiere decir que, en un escenario extremo donde una salida súbita de capitales deje con escasez de dólares al

mercado local, todas las operaciones de comercio exterior se alcanzarían a cubrir con las existencias de las RIN durante los próximos 13 meses. Los niveles

actuales continúan siendo máximos de los últimos 25 años.

▪ El saldo actual de las RIN también mantiene controladas las vulnerabilidades de la economía colombiana a choques externos, un factor fundamental que se ha

mantenido constante en los últimos 3 años de ajuste estructural al choque petrolero, y que en consecuencia genera presiones revaluacionistas sobre el peso-dólar.

2

4

6

8

10

12

14

16

18

20

sep.-82 sep.-89 sep.-96 sep.-03 sep.-10 sep.-17

Meses

Duración de las RIN en términos de las importaciones

Fuente: BanRep. Cálculos Investigaciones Económicas – BAC.

47.4

0

5

10

15

20

25

30

35

40

45

50

oct.-77 oct.-85 oct.-93 oct.-01 oct.-09 oct.-17

US

D m

iles d

e m

illones

Evolución histórica del saldo de las RIN

18

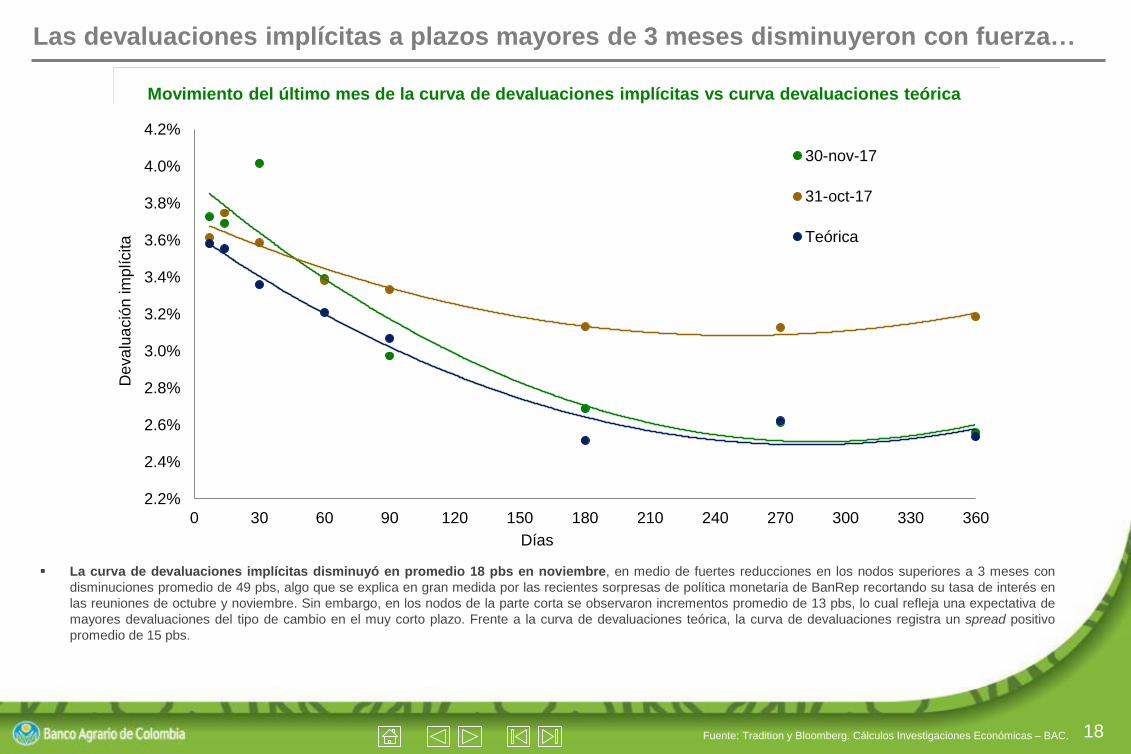

Las devaluaciones implícitas a plazos mayores de 3 meses disminuyeron con fuerza…

▪ La curva de devaluaciones implícitas disminuyó en promedio 18 pbs en noviembre, en medio de fuertes reducciones en los nodos superiores a 3 meses con

disminuciones promedio de 49 pbs, algo que se explica en gran medida por las recientes sorpresas de política monetaria de BanRep recortando su tasa de interés en

las reuniones de octubre y noviembre. Sin embargo, en los nodos de la parte corta se observaron incrementos promedio de 13 pbs, lo cual refleja una expectativa de

mayores devaluaciones del tipo de cambio en el muy corto plazo. Frente a la curva de devaluaciones teórica, la curva de devaluaciones registra un spread positivo

promedio de 15 pbs.

2.2%

2.4%

2.6%

2.8%

3.0%

3.2%

3.4%

3.6%

3.8%

4.0%

4.2%

0 30 60 90 120 150 180 210 240 270 300 330 360

Deva

lua

ció

n im

plícita

Días

30-nov-17

31-oct-17

Teórica

Exportaciones

Movimiento del último mes de la curva de devaluaciones implícitas vs curva devaluaciones teórica

Fuente: Tradition y Bloomberg. Cálculos Investigaciones Económicas – BAC.

19

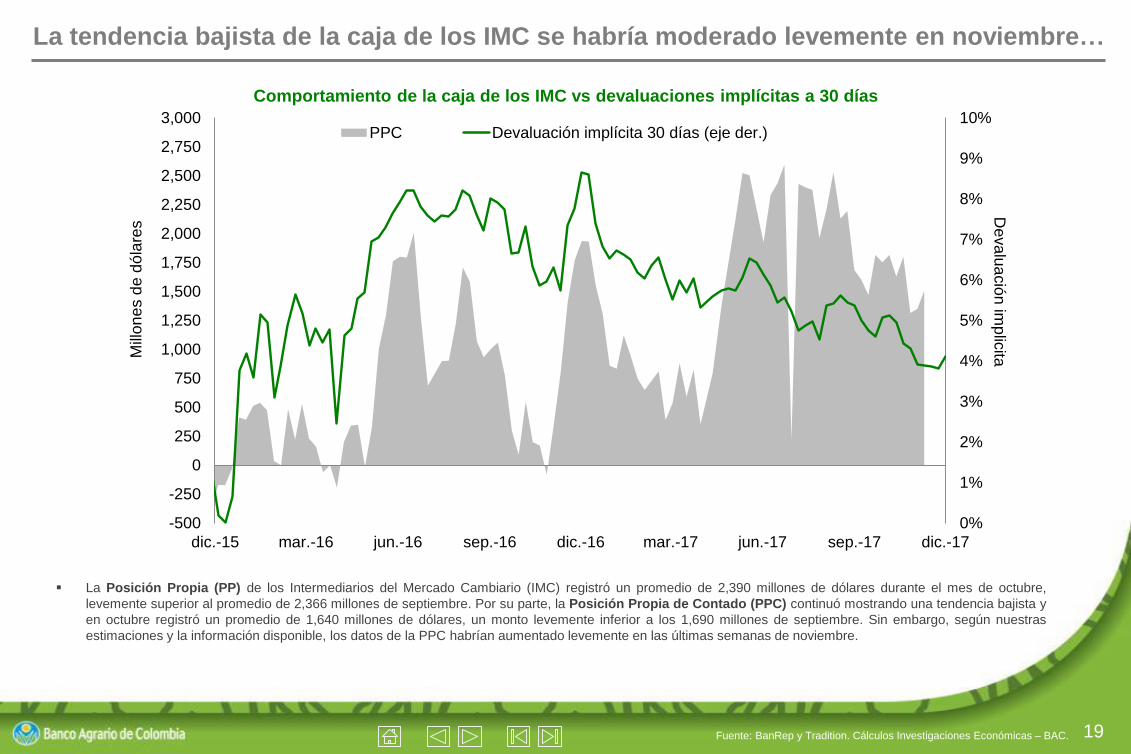

La tendencia bajista de la caja de los IMC se habría moderado levemente en noviembre…

▪ La Posición Propia (PP) de los Intermediarios del Mercado Cambiario (IMC) registró un promedio de 2,390 millones de dólares durante el mes de octubre,

levemente superior al promedio de 2,366 millones de septiembre. Por su parte, la Posición Propia de Contado (PPC) continuó mostrando una tendencia bajista y

en octubre registró un promedio de 1,640 millones de dólares, un monto levemente inferior a los 1,690 millones de septiembre. Sin embargo, según nuestras

estimaciones y la información disponible, los datos de la PPC habrían aumentado levemente en las últimas semanas de noviembre.

Fuente: BanRep y Tradition. Cálculos Investigaciones Económicas – BAC.

0%

1%

2%

3%

4%

5%

6%

7%

8%

9%

10%

-500

-250

0

250

500

750

1,000

1,250

1,500

1,750

2,000

2,250

2,500

2,750

3,000

dic.-15 mar.-16 jun.-16 sep.-16 dic.-16 mar.-17 jun.-17 sep.-17 dic.-17

De

va

lua

ció

n im

plic

itaMill

on

es d

e d

óla

res

PPC Devaluación implícita 30 días (eje der.)

Comportamiento de la caja de los IMC vs devaluaciones implícitas a 30 días

20

Esperamos que el déficit de la cuenta corriente siga corrigiendo a lo largo de 2018…

Fuente: BanRep. Elaboración Investigaciones Económicas – BAC.

0.4

0.6

0.8

1.0

1.2

1.4

1.6

1.8

2.0

sep.-08 jun.-10 mar.-12 dic.-13 sep.-15 jun.-17

Ratio

Relación entre IED y déficit en cuenta corriente (CC)

IED < Déficit en CC

(devaluación)

IED > Déficit en CC

(revaluación)

3.9%

3.6%

3.1%

1%

2%

3%

4%

5%

6%

7%

dic.-09 dic.-11 dic.-13 dic.-15 dic.-17 dic.-19

Pro

porc

ión d

el P

IB

Déficit cuenta corriente

Proyecciones

Proyecciones desbalance externo en balanza de pagos

-1.5

-0.5

0.5

1.5

2.5

3.5

4.5

5.5

6.5

sep.-08 jun.-10 mar.-12 dic.-13 sep.-15 jun.-17

Mile

s d

e m

illones d

e d

óla

res Déficit cuenta corriente

Déficit balanza comercial

Ajuste en balanza comercial corrije el déficit externo

0

1

2

3

4

5

6

7

jun.-02 dic.-04 jun.-07 dic.-09 jun.-12 dic.-14 jun.-17

Mile

s d

e m

illones d

e d

óla

res

Déficit rentas de inversión

IED

IED (PM4)

Desaceleración frena déficit de rentas de inversión

21

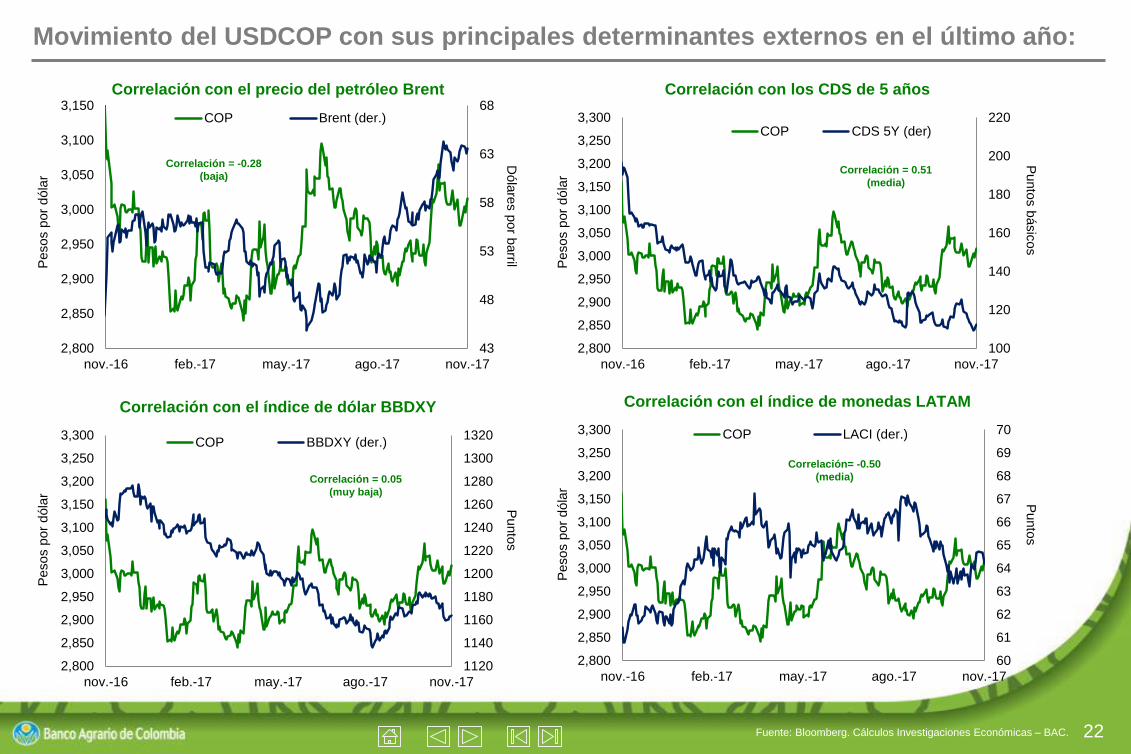

Correlación técnica con otros activos

La tasa de cambio mostró una elevada correlación técnica con las tasas de cambio de LATAM durante el último mes, mientras que la

correlación con el precio del petróleo volvió a ser muy baja. La mayor correlación técnica del peso-dólar se observó con el peso

chileno en una magnitud de 77%, mientras que el menor grado de asociación lineal se observó con el CDS de 5 años con apenas un

5%.

Frente al movimiento de los tipos de cambio de LATAM, el peso-dólar también mostró una elevada correlación con el peso mexicano

y el real brasileño, además de lo observado con el peso chileno. A niveles de activos e índices externos, la correlación con el petróleo

fue de apenas -14% en noviembre y de 45% con el índice del dólar BBDXY.

El alto grado de dependencia lineal que tuvo el peso-dólar con sus pares de LATAM, resalta la influencia del ciclo expansivo de

política monetaria de varios de los principales bancos centrales de la región (incluido BanRep) y los efectos de la desaceleración de

los flujos de inversión extranjera.

22

Movimiento del USDCOP con sus principales determinantes externos en el último año:

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

43

48

53

58

63

68

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Dóla

res p

or b

arrilP

esos p

or

dóla

r

COP Brent (der.)

Correlación con el precio del petróleo Brent

Correlación = -0.28

(baja)

100

120

140

160

180

200

220

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

3,250

3,300

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Punto

s b

ásic

os

Pesos p

or

dóla

r

COP CDS 5Y (der)

Correlación con los CDS de 5 años

Correlación = 0.51

(media)

1120

1140

1160

1180

1200

1220

1240

1260

1280

1300

1320

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

3,250

3,300

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Punto

s

Pesos p

or

dóla

r

COP BBDXY (der.)

Correlación con el índice de dólar BBDXY

Correlación = 0.05

(muy baja)

60

61

62

63

64

65

66

67

68

69

70

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

3,250

3,300

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Punto

s

Pesos p

or

dóla

r

COP LACI (der.)

Correlación con el índice de monedas LATAM

Correlación= -0.50

(media)

23

Movimientos del USDCOP con sus pares en LATAM durante el último año:

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

17

18

19

20

21

22

23

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

3,250

3,300

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Pesos p

or d

óla

rPesos p

or

dóla

r

COP MXN (der.)

Correlación con el peso mexicano

Correlación = 0.11

(muy baja)

3.0

3.1

3.2

3.3

3.4

3.5

3.6

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Reale

s p

or d

óla

rPesos p

or

dóla

r

COP BRL (der.)

Correlación con el real brasilero

Correlación = 0.71

(alta)

610

620

630

640

650

660

670

680

690

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

3,200

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Pesos p

or d

óla

r

Pesos p

or

dóla

r

COP CLP (der.)

Correlación histórica con el peso chileno

Correlación = 0.28

(baja)

3.20

3.25

3.30

3.35

3.40

3.45

2,800

2,850

2,900

2,950

3,000

3,050

3,100

3,150

nov.-16 feb.-17 may.-17 ago.-17 nov.-17

Sole

s p

or d

óla

r

Pesos p

or

dóla

r

COP PEN (der.)

Correlación con el sol peruano

Correlación = 0.49

(media)

24

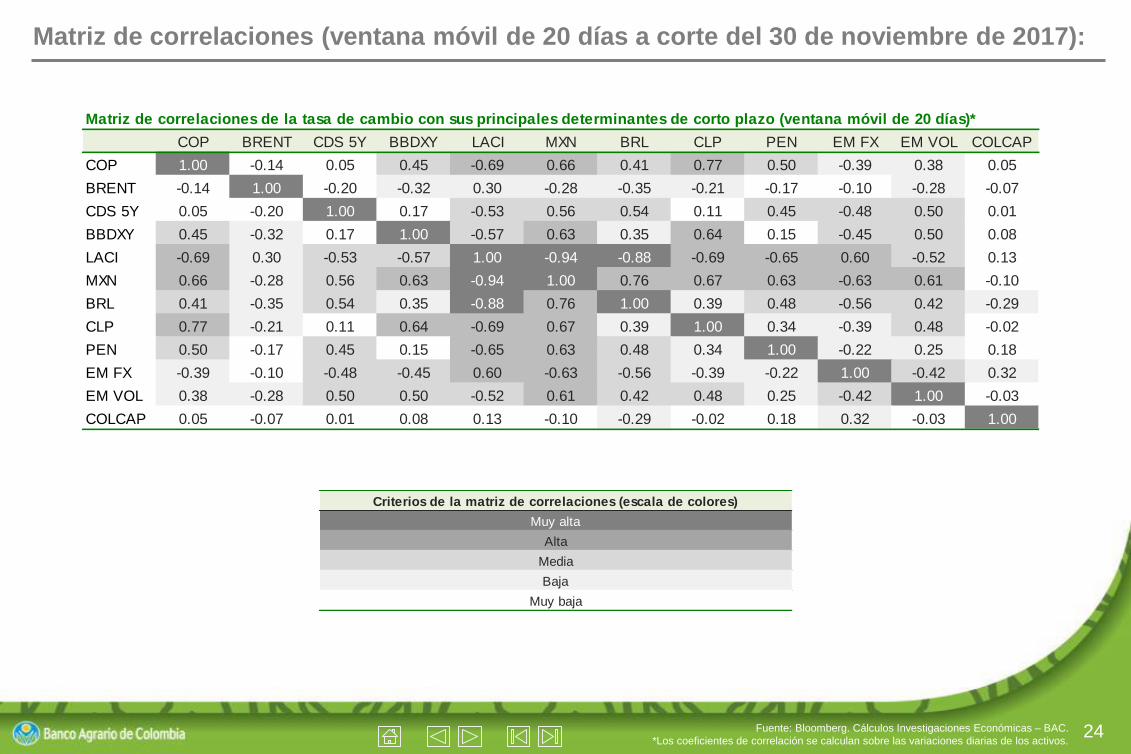

Matriz de correlaciones (ventana móvil de 20 días a corte del 30 de noviembre de 2017):

Fuente: Bloomberg. Cálculos Investigaciones Económicas – BAC.

*Los coeficientes de correlación se calculan sobre las variaciones diarias de los activos.

Baja

Muy baja

Criterios de la matriz de correlaciones (escala de colores)

Muy alta

Alta

Media

Matriz de correlaciones de la tasa de cambio con sus principales determinantes de corto plazo (ventana móvil de 20 días)*

COP BRENT CDS 5Y BBDXY LACI MXN BRL CLP PEN EM FX EM VOL COLCAP

COP 1.00 -0.14 0.05 0.45 -0.69 0.66 0.41 0.77 0.50 -0.39 0.38 0.05

BRENT -0.14 1.00 -0.20 -0.32 0.30 -0.28 -0.35 -0.21 -0.17 -0.10 -0.28 -0.07

CDS 5Y 0.05 -0.20 1.00 0.17 -0.53 0.56 0.54 0.11 0.45 -0.48 0.50 0.01

BBDXY 0.45 -0.32 0.17 1.00 -0.57 0.63 0.35 0.64 0.15 -0.45 0.50 0.08

LACI -0.69 0.30 -0.53 -0.57 1.00 -0.94 -0.88 -0.69 -0.65 0.60 -0.52 0.13

MXN 0.66 -0.28 0.56 0.63 -0.94 1.00 0.76 0.67 0.63 -0.63 0.61 -0.10

BRL 0.41 -0.35 0.54 0.35 -0.88 0.76 1.00 0.39 0.48 -0.56 0.42 -0.29

CLP 0.77 -0.21 0.11 0.64 -0.69 0.67 0.39 1.00 0.34 -0.39 0.48 -0.02

PEN 0.50 -0.17 0.45 0.15 -0.65 0.63 0.48 0.34 1.00 -0.22 0.25 0.18

EM FX -0.39 -0.10 -0.48 -0.45 0.60 -0.63 -0.56 -0.39 -0.22 1.00 -0.42 0.32

EM VOL 0.38 -0.28 0.50 0.50 -0.52 0.61 0.42 0.48 0.25 -0.42 1.00 -0.03

COLCAP 0.05 -0.07 0.01 0.08 0.13 -0.10 -0.29 -0.02 0.18 0.32 -0.03 1.00

25

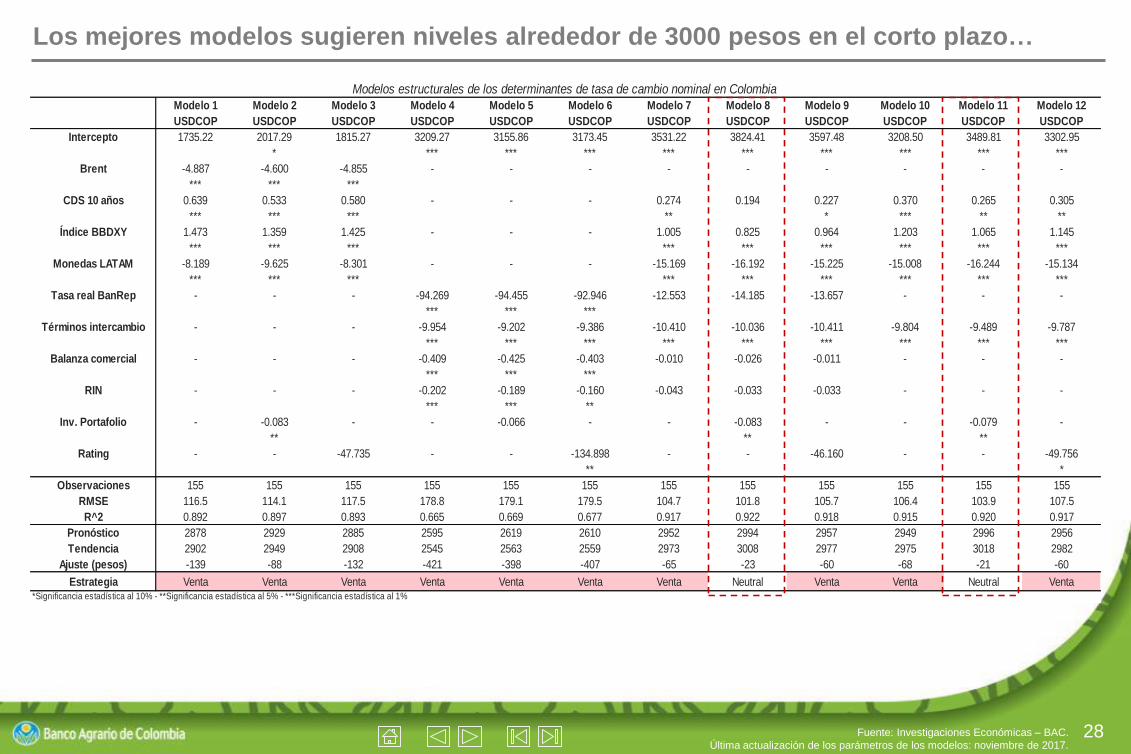

Modelos estructurales de tasa de cambio

Según los mejores modelos estructurales (criterio basado en el menor error de pronóstico y la mayor bondad de ajuste), en el corto

plazo la tasa de cambio debería mantenerse alrededor de los 3000 pesos. Algunas medidas de ajuste cíclico-estructural sugieren la

posibilidad de una apreciación del tipo de cambio nominal cercana a los 70 pesos en el corto plazo.

Teniendo en cuenta solo los fundamentales locales, los modelos siguen sugiriendo fuertes presiones revaluacionistas hacia los 2600

pesos, pero dichos niveles tienen una probabilidad de ocurrencia prácticamente nula en el corto y mediano plazo. Los modelos que

toman en cuenta solo los factores externos, sugieren niveles justos alrededor de los 2900 pesos.

El sesgo bajista en los niveles del peso-dólar que arrojan los modelos es coherente con las mejoras de los fundamentales cambiarios

del último año y también con las mejores perspectivas para 2018.

26

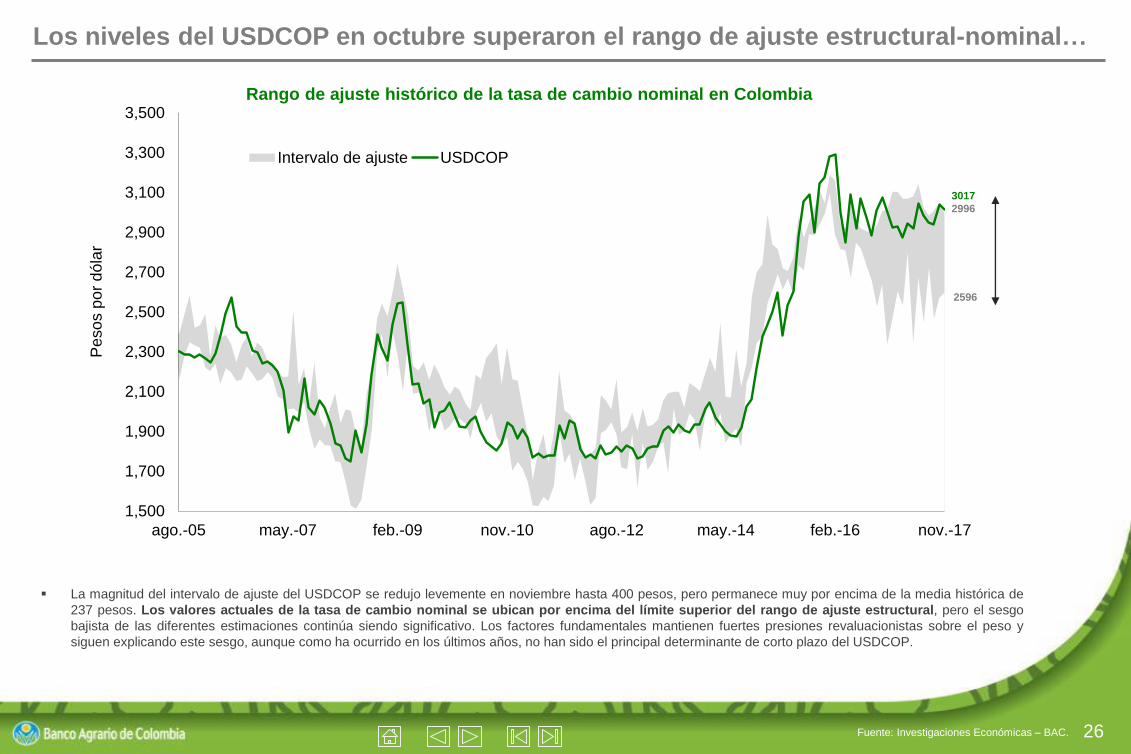

Los niveles del USDCOP en octubre superaron el rango de ajuste estructural-nominal…

▪ La magnitud del intervalo de ajuste del USDCOP se redujo levemente en noviembre hasta 400 pesos, pero permanece muy por encima de la media histórica de

237 pesos. Los valores actuales de la tasa de cambio nominal se ubican por encima del límite superior del rango de ajuste estructural, pero el sesgo

bajista de las diferentes estimaciones continúa siendo significativo. Los factores fundamentales mantienen fuertes presiones revaluacionistas sobre el peso y

siguen explicando este sesgo, aunque como ha ocurrido en los últimos años, no han sido el principal determinante de corto plazo del USDCOP.

2596

2996

3017

Fuente: Investigaciones Económicas – BAC.

1,500

1,700

1,900

2,100

2,300

2,500

2,700

2,900

3,100

3,300

3,500

ago.-05 may.-07 feb.-09 nov.-10 ago.-12 may.-14 feb.-16 nov.-17

Pe

so

s p

or

dó

lar

Intervalo de ajuste USDCOP

Rango de ajuste histórico de la tasa de cambio nominal en Colombia

27

El ajuste cíclico alrededor del equilibrio de largo plazo sigue sugiriendo ventas…

▪ De acuerdo con nuestros ejercicios econométricos, los niveles actuales del USDCOP se encuentran cerca de 70 pesos por encima de sus niveles de

equilibrio. Dicha corrección estructural continúa sugiriendo unos niveles de equilibrio entre 2900 - 2950 pesos.

Fuente: Investigaciones Económicas – BAC.

-450

-400

-350

-300

-250

-200

-150

-100

-50

0

50

100

150

200

250

300

350

400

450

ago.-05 may.-07 feb.-09 nov.-10 ago.-12 may.-14 feb.-16 nov.-17

Pe

so

s p

or

dó

lar

Ciclo del ajuste

Tendencia año móvil

Ajuste cíclico de la tasa de cambio a sus niveles estructurales

Niveles de Venta

(desviación > 0)

Niveles de Compra

(desviación < 0)

28

Los mejores modelos sugieren niveles alrededor de 3000 pesos en el corto plazo…

Fuente: Investigaciones Económicas – BAC.

Última actualización de los parámetros de los modelos: noviembre de 2017.

Modelo 1 Modelo 2 Modelo 3 Modelo 4 Modelo 5 Modelo 6 Modelo 7 Modelo 8 Modelo 9 Modelo 10 Modelo 11 Modelo 12

USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP USDCOP

Intercepto 1735.22 2017.29 1815.27 3209.27 3155.86 3173.45 3531.22 3824.41 3597.48 3208.50 3489.81 3302.95

* *** *** *** *** *** *** *** *** ***

Brent -4.887 -4.600 -4.855 - - - - - - - - -

*** *** ***

CDS 10 años 0.639 0.533 0.580 - - - 0.274 0.194 0.227 0.370 0.265 0.305

*** *** *** ** * *** ** **

Índice BBDXY 1.473 1.359 1.425 - - - 1.005 0.825 0.964 1.203 1.065 1.145

*** *** *** *** *** *** *** *** ***

Monedas LATAM -8.189 -9.625 -8.301 - - - -15.169 -16.192 -15.225 -15.008 -16.244 -15.134

*** *** *** *** *** *** *** *** ***

Tasa real BanRep - - - -94.269 -94.455 -92.946 -12.553 -14.185 -13.657 - - -

*** *** ***

Términos intercambio - - - -9.954 -9.202 -9.386 -10.410 -10.036 -10.411 -9.804 -9.489 -9.787

*** *** *** *** *** *** *** *** ***

Balanza comercial - - - -0.409 -0.425 -0.403 -0.010 -0.026 -0.011 - - -

*** *** ***

RIN - - - -0.202 -0.189 -0.160 -0.043 -0.033 -0.033 - - -

*** *** **

Inv. Portafolio - -0.083 - - -0.066 - - -0.083 - - -0.079 -

** ** **

Rating - - -47.735 - - -134.898 - - -46.160 - - -49.756

** *

Observaciones 155 155 155 155 155 155 155 155 155 155 155 155

RMSE 116.5 114.1 117.5 178.8 179.1 179.5 104.7 101.8 105.7 106.4 103.9 107.5

R^2 0.892 0.897 0.893 0.665 0.669 0.677 0.917 0.922 0.918 0.915 0.920 0.917

Pronóstico 2878 2929 2885 2595 2619 2610 2952 2994 2957 2949 2996 2956

Tendencia 2902 2949 2908 2545 2563 2559 2973 3008 2977 2975 3018 2982

Ajuste (pesos) -139 -88 -132 -421 -398 -407 -65 -23 -60 -68 -21 -60

Estrategia Venta Venta Venta Venta Venta Venta Venta Neutral Venta Venta Neutral Venta*Significancia estadística al 10% - **Significancia estadística al 5% - ***Significancia estadística al 1%

Modelos estructurales de los determinantes de tasa de cambio nominal en Colombia

29

Expectativas del USDCOP en 2018

El mercado ya tiene parcialmente descontado un ciclo de aumentos de 50 pbs en la tasa de interés de la Fed en 2018 (2 incrementos

de 25 pbs), razón por la cual este factor no debería generar presiones alcistas adicionales sobre la cotización del dólar en los

mercados internacionales, y en consecuencia sobre el peso-dólar. La aprobación de la reforma fiscal también es un evento altamente

incorporado en las expectativas del mercado.

No esperamos salidas de capitales extranjeros. Por el contrario, creemos que episodios de volatilidad siguen siendo una oportunidad

de compra interesante de activos locales denominados en pesos para los extranjeros, pues varios fundamentales locales continúan

mejorando.

Estimamos promedios de 54 y 50 dpb para las referencias Brent y WTI el próximo año, lo que refleja relativa estabilidad frente a

2017. Sin embargo, las perspectivas del mercado mundial de crudo sugieren una probabilidad no despreciable de un nuevo

desequilibrio de oferta en 2018, lo cual impone un sesgo bajista sobre los precios del petróleo que eventualmente presionarían al

alza el peso-dólar.

Un ciclo expansivo de política monetaria de BanRep más fuerte que el previsto podría generar presiones devaluacionistas sobre el

peso. El periodo de elecciones presidenciales, y los varios riesgos fiscales que aún enfrenta el país, también podrían generar

devaluaciones transitorias del peso. No obstante, asignamos una probabilidad de ocurrencia muy baja para un recorte en la

calificación crediticia de Colombia el próximo año.

Bajo este escenario, esperamos un promedio de 3100 pesos en la tasa de cambio y un cierre de 3050 pesos.

30

Trayectoria estimada del peso-dólar en los próximos años (2018 – 2019):

3000(dic-17)

3050(dic-18)

2950(dic-19)

1,800

2,000

2,200

2,400

2,600

2,800

3,000

3,200

3,400

dic.-13 dic.-14 dic.-15 dic.-16 dic.-17 dic.-18 dic.-19

Pe

so

s p

or

dó

lar

USDCOP

Proyección (punto medio)

Proyecciones de mediano plazo de la tasa de cambio nominal en Colombia

31

Proyecciones macroeconómicas

32

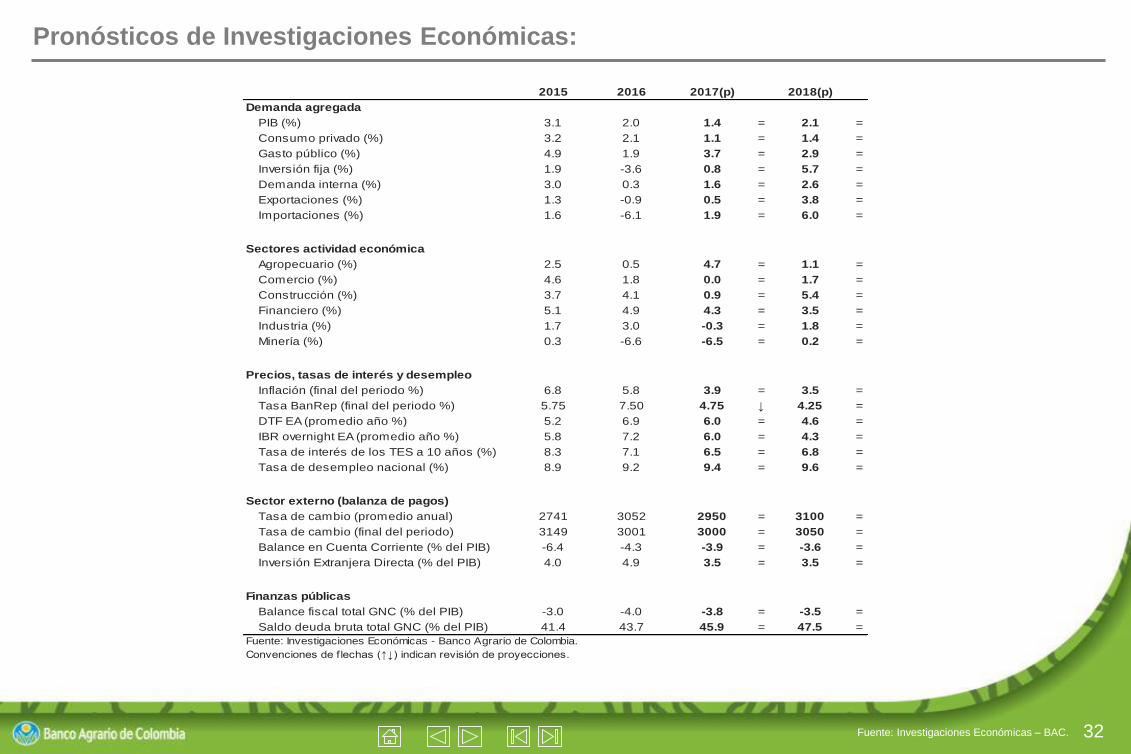

Pronósticos de Investigaciones Económicas:

Fuente: Investigaciones Económicas – BAC.

2015 2016 2017(p) 2018(p)

3.1 2.0 1.4 = 2.1 =

3.2 2.1 1.1 = 1.4 =

4.9 1.9 3.7 = 2.9 =

1.9 -3.6 0.8 = 5.7 =

3.0 0.3 1.6 = 2.6 =

1.3 -0.9 0.5 = 3.8 =

1.6 -6.1 1.9 = 6.0 =

2.5 0.5 4.7 = 1.1 =

4.6 1.8 0.0 = 1.7 =

3.7 4.1 0.9 = 5.4 =

5.1 4.9 4.3 = 3.5 =

1.7 3.0 -0.3 = 1.8 =

0.3 -6.6 -6.5 = 0.2 =

6.8 5.8 3.9 = 3.5 =

5.75 7.50 4.75 ↓ 4.25 =

5.2 6.9 6.0 = 4.6 =

5.8 7.2 6.0 = 4.3 =

8.3 7.1 6.5 = 6.8 =

8.9 9.2 9.4 = 9.6 =

2741 3052 2950 = 3100 =

3149 3001 3000 = 3050 =

-6.4 -4.3 -3.9 = -3.6 =

4.0 4.9 3.5 = 3.5 =

-3.0 -4.0 -3.8 = -3.5 =

41.4 43.7 45.9 = 47.5 =

Convenciones de f lechas (↑↓) indican revisión de proyecciones.

Comercio (%)

Demanda agregada

Exportaciones (%)

Importaciones (%)

Sectores actividad económica

Agropecuario (%)

PIB (%)

Consumo privado (%)

Inversión fija (%)

Demanda interna (%)

Gasto público (%)

Finanzas públicas

Balance fiscal total GNC (% del PIB)

Saldo deuda bruta total GNC (% del PIB)

Fuente: Investigaciones Económicas - Banco Agrario de Colombia.

Tasa de cambio (promedio anual)

Tasa de cambio (final del periodo)

Balance en Cuenta Corriente (% del PIB)

Inversión Extranjera Directa (% del PIB)

Sector externo (balanza de pagos)

Precios, tasas de interés y desempleo

Inflación (final del periodo %)

Tasa de desempleo nacional (%)

Construcción (%)

Industria (%)

Minería (%)

Tasa BanRep (final del periodo %)

DTF EA (promedio año %)

IBR overnight EA (promedio año %)

Financiero (%)

Tasa de interés de los TES a 10 años (%)

Fabio David NietoSubgerente

Vicepresidencia Financiera

Teléfono: +51 (1) 5945555 Ext. 9984

Carrera 8 No. 15 - 43, Piso 4

Bogotá D.C., Colombia

Investigaciones Económicas – Banco Agrario de Colombia:

Camilo Rincón VanegasProfesional Universitario

Vicepresidencia Financiera

Teléfono: +51 (1) 5945555 Ext. 6771

Carrera 8 No. 15 - 43, Piso 4

Bogotá D.C., Colombia

AVISO LEGAL:

Toda la información contenida en este documento está basada en fuentes que se consideran confiables, y ha sido elaborada por los integrantes del área de

Investigaciones Económicas del Banco Agrario de Colombia. Sin embargo, no constituyen una propuesta o recomendación alguna por parte del Banco para la

negociación de sus productos y/o servicios, por lo cual la entidad no se hace responsable de malas interpretaciones o distorsiones que del presente informe hagan

terceras personas. El uso de la información de este documento es responsabilidad exclusiva de cada usuario.

Gustavo A. LozadaProfesional Universitario

Vicepresidencia Financiera

Teléfono: +51 (1) 5945555 Ext. 9003

Carrera 8 No. 15 - 43, Piso 4

Bogotá D.C., Colombia

Ruby Stephanny BarriosPracticante

Vicepresidencia Financiera

Teléfono: +51 (1) 5945555 Ext. 6771

Carrera 8 No. 15 - 43, Piso 4

Bogotá D.C., Colombia