informe final servicio nacional de geología y … · el servicio nacional de geología y minería...

TRANSCRIPT

INFORME FINAL

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA HACIENDA, ECONOMÍA Y FOMENTO

Servicio Nacional de Geología y Minería

Número de Informe: 552/2015 28 de septiembre de 2015

Ill www.contraloria.c1

•

25 I 192

CHILE

PMET N° REFS. Nos

DAA N°

TRICIA ARRIAGADA VILLOIJ A ontralor General de la Rep

Subrogante

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

13.416/2015 219.529/2015 221.991/2015

2.603/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 28. SET 2015,077001

Adjunto remito a Ud., para su conocimiento y

fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones

mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

MINISTERIO DE MINERIA

PARTES

A LA SEÑORA AURORA WILLIAMS BAUSSA MINISTRA DE MINERÍA PRESENTE

MINISTE 10 DE MINERIA

2015

OFICINA DE 'TES

N

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. N" 219.529/2015

221.991/2015 DAA N° 2.605/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 2 8. SET 2 015.077002

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

POR ORDEN 11. CONIKOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditorio Administrativa

AL SEÑOR AUDITOR MINISTERIAL MINISTERIO DE MINERÍA PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

CHILE

PMET N° 13.416/2015 REFS. Nos 219.529/2015

221.991/2015 DAA N° 2.602/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 2 H. SET G15.077003

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Sobre el particular, corresponde que esa autoridad disponga se adopten las medidas pertinentes y se implementen las acciones informadas, tendientes a subsanar las situaciones observadas, aspectos que se verificarán en una próxima visita que practique en esa entidad este Organismo de

Control.

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoria Administrativa 2115 OCT 2 111"5

EA N lí‘E" 1 i. E D

AL SEÑOR DIRECTOR NACIONAL

, SERVICIO NACIONAL DE GEOLOGÍA Y MINERÍA PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. N" 219.529/2015

221.991/2015 DAA N° 2.604/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 2 8.SET2015.077004

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoria Administrativa

115 OCT 2 11111005

A LA SEÑORA

kollJEFA DE LA OFICINA DE AUDITORÍA INTERNA SERVICIO NACIONAL DE GEOLOGÍA Y MINERÍA PRESENTE

ItSOIVIAGINS00,00 DIllsÓtaDt Ottistals10

OC1 14\5 1

CP G ,--0,;11.41ND

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. Nos 219.529/2015

221.991/2015 DAA N° 2.606/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 28.SETZ0 15.07 005

Adjunto remito a Ud., para su conocimiento y

fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Sobre el particular, corresponde que esa

autoridad disponga se adopten las medidas pertinentes y se implementen las acciones informadas, tendientes a subsanar las situaciones observadas, aspectos que se verificarán en una próxima visita que practique en esa entidad este Organismo de

Control.

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoria Administrativa

AL SEÑOR TESORERO GENERAL DE LA REPÚBLICA PRESENTE

FERAL o

O

26 .192/„.,

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. Nos 219.529/2015

221.991/2015 DAA N° 2.607/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 28.SET20 15.077006

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

TESORERÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE ADMINISTRACIÓN

U OCT 2015

' /9:ec....EPCíCvi4

POR ORDEN DEL CONTRALOR GENERAL. PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoria Administrativa

AL SEÑOR JEFE DE DEPARTAMENTO DE AUDITORÍA INTERNA

1 TESORERÍA GENERAL DE LA REPÚBLICA PRESENTE

6.111.1927

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. Nos 219.529/2015

221.991/2015 DAA N° 2.609/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 2 8.SET2 015.077007

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

3 U SET, 2015

SERGIO JIMENEZ MERINO Jefe Unidad Técnica de Control Externo

División de Auditoría Administrativa POR ORDEN Da CONTRALOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoria Administrativa

AL SEÑOR

\p‘ii

JEFE DE LA UNIDAD TÉCNICA DE CONTROL EXTERNO DIVISIÓN DE AUDITORÍA ADMINISTRATIVA CONTRALORÍA GENERAL DE LA REPÚBLICA PRESENTE

3 0 SET, 2015

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA ÁREA HACIENDA, ECONOMÍA Y FOMENTO

PMET N° 13.416/2015 REFS. Nos 219.529/2015

221.991/2015 DAA N° 2.608/2015

REMITE INFORME FINAL QUE INDICA.

SANTIAGO, 28.SET 7.015.077008

Adjunto remito a Ud., para su conocimiento y fines pertinentes, el Informe Final N° 552, de 2015, sobre auditoría efectuada en el Servicio Nacional de Geología y Minería al proceso de constitución de concesiones mineras en la Región Metropolitana.

Saluda atentamente a Ud.,

POR ORDEN DEL CONTRALOR GENERAL PRISCILA JARA FUENTES

ABOGADO Jefe División de Auditoría Administrativa

ROSA MORALES CAMPOS Jefe Unidad de Seguimiento

División de Auditoria Administraba

A LA SEÑORA

yJEFA DE LA UNIDAD DE SEGUIMIENTO DIVISIÓN DE AUDITORÍA ADMINISTRATIVA CONTRALORÍA GENERAL DE LA REPÚBLICA PRESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

PMET 13.416/2015 UCE N° 4

INFORME FINAL N° 552, DE 2015, SOBRE AUDITORÍA AL PROCESO DE CONSTITUCIÓN DE CONCESIONES MINERAS EN LA REGIÓN METROPOLITANA EN EL SERVICIO NACIONAL DE GEOLOGÍA Y MINERÍA.

SANTIAGO, 2 8 SEP 2'J15

En cumplimiento del plan anual de fiscalización de esta Entidad de Control para el año 2015, y en conformidad con lo establecido en los artículos 95 y siguientes de la ley N° 10.336, de Organización y Atribuciones de la Contraloría General de la República, y 54 del decreto ley N° 1.263, de 1975, Orgánico de Administración Financiera del Estado, se realizó una auditoría en el Servicio Nacional de Geología y Minería, SERNAGEOMIN, al proceso de constitución de concesiones mineras en la Región Metropolitana, por el período comprendido entre el 1 de enero de 2013 y el 31 de diciembre de 2014; y en la Tesorería General de la República, TGR o Servicio de Tesorerías, en lo que respecta a la remisión de las nóminas de patentes mineras a los Conservadores de Minas, al SERNAGEOMIN y a los Juzgados de Letras en lo Civil, según corresponda, y en cuanto a la información contenida en los sistemas de registro de ambas reparticiones públicas, relacionadas con la materia auditada.

El equipo que ejecutó la fiscalización fue integrado por el señor Manuel Jaramillo Panes, la señorita Viviana Valenzuela Riveros y la señora Mónica Álamos Lara, auditores y supervisora, respectivamente.

ANTECEDENTES GENERALES

El artículo 1° del decreto ley N° 3.525, de 1980, -que crea el Servicio Nacional de Geología y Minería-, lo define como un organismo descentralizado, con personalidad jurídica y patrimonio propio, que se relaciona con el Ejecutivo por intermedio del Ministerio de Minería, y cuyo objeto es servir de asesor técnico especializado de dicha Cartera de Estado en materias relacionadas con la geología y minería, y desempeñar las funciones que señala la

mencionada normativa.

A LA SEÑORITA PATRICIA ARRIAGADA VILLOUTA CONTRALOR GENERAL DE LA REPÚBLICA (S) PRESENTE

Contralor Ge eral de la República ubrogante

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

Seguidamente, el artículo 3° del referido decreto ley, establece la organización general de dicha entidad, la que está constituida por la Dirección Nacional, las Subdirecciones Nacionales de Geología y de Minería, la Asesoría Jurídica, la Oficina de Planificación, y los Departamentos de Geología General, de Geología Aplicada, de Propiedad Minera, de Producción y Administrativo.

En este contexto, cabe anotar que mediante las resoluciones exentas NOS 548, y 1.345, ambas de 2014, el SERNAGEOMIN detalla la estructura orgánica y funcional de la entidad e incorpora las oficinas de Auditoría Interna y de Comunicaciones y el Departamento de Depósitos de Relaves,

respectivamente.

Luego, el artículo 15, en concordancia con el numeral sexto del artículo 2°, del reseñado texto legal, establece que le corresponderá al Departamento de Propiedad Minera "...la función de realizar el levantamiento y la mantención del catastro minero nacional y del rol de minas del país"; "...realizar las mensuras de las pertenencias y concesiones mineras, de acuerdo con el inciso primero del artículo 52 del Código de Minería, e informar sobre problemas técnicos que en ellas se presenten relativos a su ubicación".

En otro orden, cabe precisar que, de acuerdo

con el artículo 34 del Código de Minería, las concesiones mineras se constituyen por resolución judicial dictada en un procedimiento no contencioso, sin intervención decisoria alguna de otra autoridad o persona, agregando seguidamente el artículo 35 de ese mismo cuerpo legal, que dicho procedimiento se inicia con un escrito que para la concesión de exploración se denomina pedimento y, para la de explotación,

manifestación.

Los artículos 56, 57, 79 y 80 del mencionado

código, prescriben que a requerimiento del Juez de Letras en lo Civil en que se tramita el otorgamiento de una concesión minera, sea de exploración o explotación, el Servicio Nacional de Geología y Minería deberá evacuar un informe en el que deberá pronunciarse acerca de los aspectos técnicos detallados en dichos preceptos, otorgándole para ello un plazo de 60 días, contados desde la recepción del

expediente.

Por otra parte, los artículos 51, 142, 143 y 144 del referido cuerpo normativo, han establecido los montos y plazos que tienen los interesados para efectuar el pago de tasas que deben ser enteradas a beneficio fiscal por los solicitantes, en caso de pedimentos y manifestaciones mineras, y de patentes, en el caso de los concesionarios que ya han constituido concesiones de exploración y explotación mineras, como asimismo, la obligación que tiene el Servicio de Tesorerías de remitir anualmente las nóminas de las patentes pagadas a los conservadores de minas, y de las impagas a los Juzgados Civiles o de Letras, según

sea el caso, para su posterior remate.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En tal sentido, resulta necesario indicar que el artículo 1°, del decreto con fuerza de ley N° 1, de 1994, del Ministerio de Hacienda, -que fija el texto refundido, coordinado, sistematizado y actualizado del Estatuto Orgánico del Servicio de Tesorerías-, prevé entre las funciones que le corresponde ejercer a esa institución, las de recaudar, custodiar y distribuir los fondos y valores fiscales y, en general, los de todos los servicios públicos, añadiendo dicho precepto que deberá efectuar el pago de las obligaciones del Fisco y otros que le encomienden las leyes.

Cabe precisar que, con carácter confidencial, el 20 de julio de 2015, a través del oficio N° 56.824, fue puesto en conocimiento del Servicio Nacional de Geología y Minería el preinforme de observaciones N° 552, del mismo año, en tanto mediante el oficio N° 56.825, de igual fecha, se comunicó a la Tesorería General de la República las observaciones de su competencia, particularmente, aquellas detalladas en los capítulos II, numerales 1, 2, 3; y III, numerales 3, 4, 5 y 6, con la finalidad de que formularan los alcances y precisiones que, a su juicio, procedieran, lo que se concretó con la emisión del los oficios Ord. NOS 1.501 y 717, ambos de 2015, respectivamente, cuyos argumentos y antecedentes aportados fueron considerados para elaborar el presente informe final.

Al respecto, corresponde informar que la TGR respondió extemporáneamente el precitado preinforme, 12 días después del vencimiento de la prórroga concedida a través de oficio N° 62.575, de 6 de agosto del mismo año, el cual, en todo caso, fue igualmente analizado para la emisión de este documento.

OBJETIVO

La fiscalización tuvo por objeto revisar la asistencia técnica que realiza el Servicio Nacional de Geología y Minería en el proceso de constitución de concesiones mineras, y el levantamiento y mantención del catastro minero nacional, durante el período comprendido entre el 1 de enero de 2013 y el 31 de diciembre de 2014, en la Región Metropolitana.

Asimismo, verificar en la Tesorería General de la República, en ese mismo período, la remisión de las nóminas de patentes mineras a los Conservadores de Minas, al SERNAGEOMIN y a los Juzgados de Letras en lo Civil, según corresponda.

Todo lo anterior, con la finalidad de determinar si dichas entidades cumplen con las disposiciones legales y reglamentarias que rigen la materia auditada.

Por último, la auditoría también comprendió el análisis de las bases de datos de ambas reparticiones públicas, relacionadas con el asunto en cuestión.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

METODOLOGÍA

La revisión se practicó de acuerdo con la metodología de auditoría de este Organismo Fiscalizador y los procedimientos de control aprobados mediante la resolución exenta N° 1.485, de 1996, de este origen, que Aprueba Normas de Control Interno de la Contraloría General, considerando resultados de evaluaciones de aspectos de control interno respecto de las materias examinadas, determinándose la realización de pruebas de auditoría en la medida que se consideraron necesarias. Asimismo, se realizó un examen de las cuentas relacionadas con el tema en estudio.

UNIVERSO Y MUESTRA

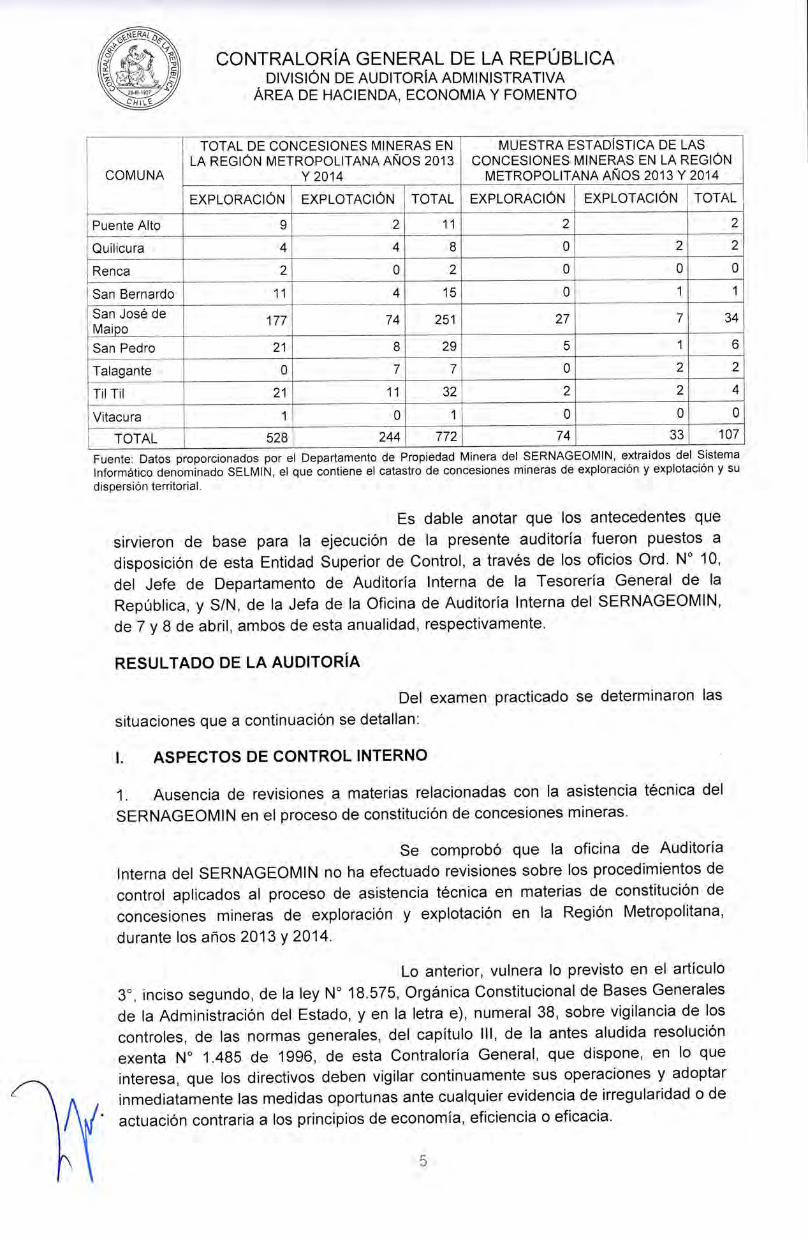

Conforme a los antecedentes proporcionados por el Servicio Nacional de Geología y Minería, las concesiones de exploración y explotación otorgadas en la Región Metropolitana mediante sentencias dictadas por los respectivos Juzgados de Letras en los años 2013 y 2014, correspondieron a un total de 772 registros, cuya dispersión territorial abarcó a 26 comunas.

Las partidas sujetas a examen se establecieron a través de un muestreo por registro, con un nivel de confianza del 95% y una tasa de error de 3%, parámetros estadísticos aprobados por esta Entidad Fiscalizadora, cuya muestra ascendió a 107 concesiones mineras, distribuidas territorialmente en 19 comunas, lo que equivale al 13,9% del universo antes identificado, según el detalle que se presenta a continuación:

COMUNA

TOTAL DE CONCESIONES MINERAS EN LA REGIÓN METROPOLITANA AÑOS 2013

Y 2014

MUESTRA ESTADÍSTICA DE LAS CONCESIONES MINERAS EN LA REGIÓN

METROPOLITANA AÑOS 2013 Y 2014

EXPLORACIÓN EXPLOTACIÓN TOTAL EXPLORACIÓN EXPLOTACIÓN TOTAL

Alhué 9 12 21 1 2 3

Buin 9 17 26 1 3 4

Calera de Tango

5 0 5 0 0 0

Colina 72 26 98 7 2 9

Curacaví 59 4 63 9 1 10

Huechuraba 1 2 3 0 0 0

Isla de Maipo 1 1 2 1 0 1

Lampa 34 16 50 6 0 6

Lo Barnechea 48 10 58 7 3 10

Maipú 7 12 19 1 3 4

María Pinto 8 3 11 2 1 3

Melipilla 11 16 27 1 2 3

Padre Hurtado

4 5 9 1 0 1

Paine 12 5 17 1 1 2

Peñaflor 0 2 2 0 0 0

Pirque 2 0 2 0 0 0

Pudahuel 0 3 3 0 0 0

4

CO

26.111-1927

cHIIE

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

COMUNA

TOTAL DE CONCESIONES MINERAS EN LA REGIÓN METROPOLITANA AÑOS 2013

Y 2014

MUESTRA ESTADISTICA DE LAS CONCESIONES MINERAS EN LA REGIÓN

METROPOLITANA AÑOS 2013 Y 2014

EXPLORACIÓN EXPLOTACIÓN TOTAL EXPLORACIÓN EXPLOTACIÓN TOTAL

Puente Alto 9 2 11 2 2

Quilicura 4 4 8 0 2 2

Renca 2 0 2 0 0 0

San Bernardo 11 4 15 0 1 1

San José de Mapo

177 74 251 27 7 34

San Pedro 21 8 29 5 1 6

Talagante 0 7 7 0 2 2

Til Til 21 11 32 2 2 4

Vitacura 1 0 1 0 0 0

TOTAL 528 244 772 74 33 107

Fuente: Datos proporcionados por el Departamento de Propiedad Minera del SERNAGEOMIN, extraídos del Sistema Informático denominado SELMIN, el que contiene el catastro de concesiones mineras de exploración y explotación y su dispersión territorial.

Es dable anotar que los antecedentes que

sirvieron de base para la ejecución de la presente auditoría fueron puestos a disposición de esta Entidad Superior de Control, a través de los oficios Ord. N° 10, del Jefe de Departamento de Auditoría Interna de la Tesorería General de la República, y S/N, de la Jefa de la Oficina de Auditoría Interna del SERNAGEOMIN, de 7 y 8 de abril, ambos de esta anualidad, respectivamente.

RESULTADO DE LA AUDITORÍA

Del examen practicado se determinaron las

situaciones que a continuación se detallan:

I. ASPECTOS DE CONTROL INTERNO

1. Ausencia de revisiones a materias relacionadas con la asistencia técnica del SERNAGEOMIN en el proceso de constitución de concesiones mineras.

Se comprobó que la oficina de Auditoría

Interna del SERNAGEOMIN no ha efectuado revisiones sobre los procedimientos de control aplicados al proceso de asistencia técnica en materias de constitución de concesiones mineras de exploración y explotación en la Región Metropolitana,

durante los años 2013 y 2014.

Lo anterior, vulnera lo previsto en el artículo

3°, inciso segundo, de la ley N° 18.575, Orgánica Constitucional de Bases Generales de la Administración del Estado, y en la letra e), numeral 38, sobre vigilancia de los controles, de las normas generales, del capítulo III, de la antes aludida resolución exenta N° 1.485 de 1996, de esta Contraloría General, que dispone, en lo que interesa, que los directivos deben vigilar continuamente sus operaciones y adoptar inmediatamente las medidas oportunas ante cualquier evidencia de irregularidad o de actuación contraria a los principios de economía, eficiencia o eficacia.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En su respuesta, el servicio auditado confirma que durante el periodo 2013-2014 la Oficina de Auditoría Interna no realizó revisiones a materias relacionadas con la asistencia técnica del SERNAGEOMIN en el proceso de constitución de concesiones mineras, agregando que, para el presente año, el plan anual de auditoría interna aprobado por el Director Nacional del SERNAGEOMIN mediante la resolución exenta N° 2.405, de 31 de diciembre de 2014, y actualizado por la resolución exenta N° 1.425, de 3 de agosto de 2015, contempla una revisión en la materia en la Dirección Regional Zona Centro (que comprende las regiones Metropolitana y de Valparaíso), a efectuarse en los meses de octubre y noviembre de esta anualidad.

Al tenor de lo señalado, considerando que la acción enunciada es una medida futura que aún no se ha materializado, esta Contraloría General mantiene la observación planteada.

2. Falta de formalización del "Manual de Procedimientos Auditoría Interna" del

SERNAGEOMIN.

Se observó que el "Manual de Procedimientos Auditoría Interna" del servicio, no se encuentra aprobado formalmente mediante la respectiva resolución, lo que pugna con lo dispuesto en el artículo 3° de la ley N° 19.880, que Establece Bases de los Procedimientos Administrativos que Rigen los Actos de los Órganos de la Administración del Estado, el cual señala que las decisiones que adopte la Administración se expresarán por medio de actos formales emitidos por los órganos del Estado, los que contienen declaraciones de voluntad realizadas en el ejercicio de una potestad pública, como asimismo, lo establecido en el numeral 1, sobre Visión General de los Conceptos Objetivos y Normas de Control Interno, del capítulo I, de la citada resolución exenta N° 1.485, de 1996, de este origen, que dispone en lo pertinente que el director de toda institución pública debe asegurar una estructura de control interno actualizada.

La institución fiscalizada, en su respuesta,

indica que dicho documento se encuentra en proceso de actualización, a contar del mes de agosto de este año 2015, y que una vez terminado el mismo será aprobado mediante el respectivo acto administrativo, a efecto de dar cumplimiento a lo preceptuado en el aludido artículo 3° de la ley N° 19.880, antes mencionada.

Añade, que las responsabilidades,

atribuciones y funciones de la Oficina de Auditoría Interna se encuentran establecidas en el Estatuto de Auditoría Interna, aprobado mediante la resolución exenta N° 4.225, de 2012, y que las funciones de la jefatura de la citada unidad están contenidas en la resolución exenta N° 1.345, de 2014, que modifica la resolución exenta N° 548, de marzo de la misma anualidad, mediante la cual se actualiza la estructura orgánica y funcional del Servicio Nacional de Geología y Minería y que

crea la citada oficina.

Atendido que lo informado por el servicio se encuentra en ejecución y no constan sus resultados, esta Contraloría General

mantiene la observación formulada.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

II. EXAMEN DE CUENTAS

1. Diferencia entre la información contenida en la Cuenta Única Tributaria, CUT,

de la Tesorería General de la República, y sus registros contables de tasas y

patentes mineras.

Se detectó una diferencia de

$ 37.398.398.060 entre la información contenida en la CUT y los registros contables

del Servicio de Tesorerías, para la Región Metropolitana, según se detalla a

continuación:

CONCEPTO

REGISTRO CONTABLE 2013 y 2014

CUENTA ÚNICA TRIBUTARIA 2013 y 2014

$

DIFERENCIA

$ NÚMERO CUENTA MONTO

$ Ingresos por patentes de

minas de explotación

(Formulario 40)

50.01.01.01.06.002.01 27.043.646.197 3.054.246.037 23.989.400.160

Ingresos por patentes de

minas de exploración

(Formulario 41)

50.01.01.01.06.002.02 11.187.697.977 451.217.047 10.736.480.930

Ingresos por tasas de

pedimentos y manifestacio-nes mineras

(Formulario 10)

50.01.01.08.99.999.05 2.834.186.770 161.669.800 2.672.516.970

TOTAL 41.065.530.944 3.667.132.884 37.398.398.060

Fuente: Información proporcionada por la Tesorería General de la Republica.

Consultado al respecto el jefe de la Sección

de Contabilidad Gubernamental de la División de Finanzas de la TGR, señaló que

durante el año 2013 la contabilización de las transacciones ingresadas a la CUT se realizó bajo la plataforma VMS, la que tenía limitaciones respecto de la información que se procesaba. Esta limitación consistía en que la información mostrada en los reportes contables se presentaba de manera agregada, quedando grabada en la cuenta contable la comuna de pago del contribuyente (donde se produjo el hecho

económico), y no donde se origina la patente.

No obstante la explicación dada, la situación

descrita no guarda armonía con el principio de exposición, contenido en el oficio circular N° 60.820, de 2005, de esta Entidad Fiscalizadora, sobre Normativa del

Sistema de Contabilidad General de la Nación, el cual establece que "Los estados contables deben contener toda la información necesaria para una adecuada interpretación de las situaciones presupuestaria y económica-financiera de las

entidades contables".

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

Igualmente, no se condice con el principio de control, consagrado en el artículo 3°, inciso segundo, de la nombrada ley N° 18.575.

La Tesorería General de la República, en su respuesta, reitera que hasta el año 2013 la contabilización de los pagos de patentes mineras, de pedimentos y de manifestaciones se realizaba utilizando la aludida plataforma informática VMS, en la cual quedaba registrada la comuna de pago del contribuyente y no aquella donde se ubica geográficamente la concesión.

No obstante lo anterior, añade que posee una serie de cuentas extracontables que permiten vincular las recaudaciones con las comunas de origen de las concesiones.

En ese contexto, para los casos de los formularios NOS 40 y 41, indica que en términos comparativos con la Cuenta Única Tributaria corresponde considerar los valores registrados en las referidas cuentas extracontables por concepto de pago de patentes mineras de la Región Metropolitana, según el siguiente detalle:

FORMULARIO

CUENTA EXTRA

CONTABLE

CUENTA EXTRA

CONTABLE

TOTAL CUENTAS

EXTRA CONTABLES

TOTAL CUT 2013 Y 2014 DIFERENCIA

2013 2014 2013 Y 2014 $ $ $ $ $

40 1.530.409.150 1.523.150.784 3.053.559.934 3.054.246.037 -686.103

41 245.204.798 205.870.483 451.075.281 451.217.047 -141.766

TOTAL 1.775.613.948 1.729.021.267 3.504.635.215 3.505.463.084 -827.869

Fuente: Cuadro comparativo informado por la TGR en su oficio Ord N° 717, de 25 de agosto de 2015.

Ahora bien, respecto de los pedimentos y manifestaciones observados contenidos en el formulario N° 10, señala que dicho concepto, al no estar sujeto a distribución comunal o regional, no obliga contablemente a identificar la comuna de la concesión, registrándose en la plataforma informática aquella donde se realizaba el pago, añade que, sin perjuicio de ello, desde el año 2014 se comenzó a considerar la comuna de origen de la concesión para el registro del respectivo desembolso.

Por último, agrega que, dada la magnitud de las transacciones que procesa el sistema contable del Tesoro Público, su registro se presenta en un nivel agregado, y que mantiene las indicadas cuentas extracontables en los casos que corresponde.

Al tenor de lo expuesto, y considerando que el Servicio de Tesorerías igualmente detectó una diferencia entre ambos registros, sin adjuntar antecedentes de respaldo que corroboren lo enunciado, corresponde mantener la observación formulada

8

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

2. Diferencias entre los pagos registrados en la Cuenta Única Tributaria y en el "Sistema de Concesiones Mineras".

Del examen efectuado a la muestra seleccionada, se detectaron diferencias entre los pagos registrados en la CUT y aquellos incorporados en el "Sistema de Concesiones Mineras", lo que pugna con el principio de control establecido en el artículo 3°, inciso segundo, de la mencionada ley N° 18.575, y lo previsto en la letra b), sobre registro oportuno y adecuado de las transacciones y hechos significativos, de las normas específicas del capítulo III, de la referida resolución exenta N° 1.485, de 1996, de esta Contraloría General, ya citada, lo que se muestra a continuación:

CONCEPTO

PAGOS SEGÚN CUENTA ÚNICA

TRIBUTARIA

PAGOS SEGÚN SISTEMA DE

CONCESIONES MINERAS

DIFERENCIA

$ $ $ Tasas de pedimentos y manifestaciones

10.353.074 12.068.412 1.715.338

Patentes de exploración 27.599.217 45.909.608 18.310.391

Patentes de explotación 34.616.145 68.087.328 33.471.183

TOTAL 72.568.436 126.065.348 53.496.912 Fuente: Datos obtenidos de la CUT y del "Sistema de Concesiones Mineras".

En su respuesta, la TGR, en lo que interesa, señala que estas inconsistencias se deben a que el Servicio Nacional de Geología y Minería le informa el detalle de las patentes y tasas mineras que debe recaudar, en los meses de febrero y junio de cada año, lo que produce una duplicidad de datos en el citado "Sistema de Concesiones Mineras", haciendo presente que tal situación no afecta el proceso de recaudación y cobro por tales conceptos, ya que en la CUT se registran en forma correcta los pagos y en el citado sistema es posible diferenciar entre patentes pagadas e impagas para efectos de iniciar los cobros judiciales que procedan.

Finaliza, señalando, que adoptará las medidas necesarias para que en dicho aplicativo informático se distingan y se desplieguen de manera real los referidos pagos, como asimismo, evaluará incorporar en la cartera de proyectos del año 2016 una mejora a la referida herramienta computacional, que permita tener una comunicación más eficiente con el SERNAGEOMIN.

Atendido a que la respuesta de la TGR hace mención a medidas futuras cuya implementación no se ha verificado, se mantiene la observación formulada.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

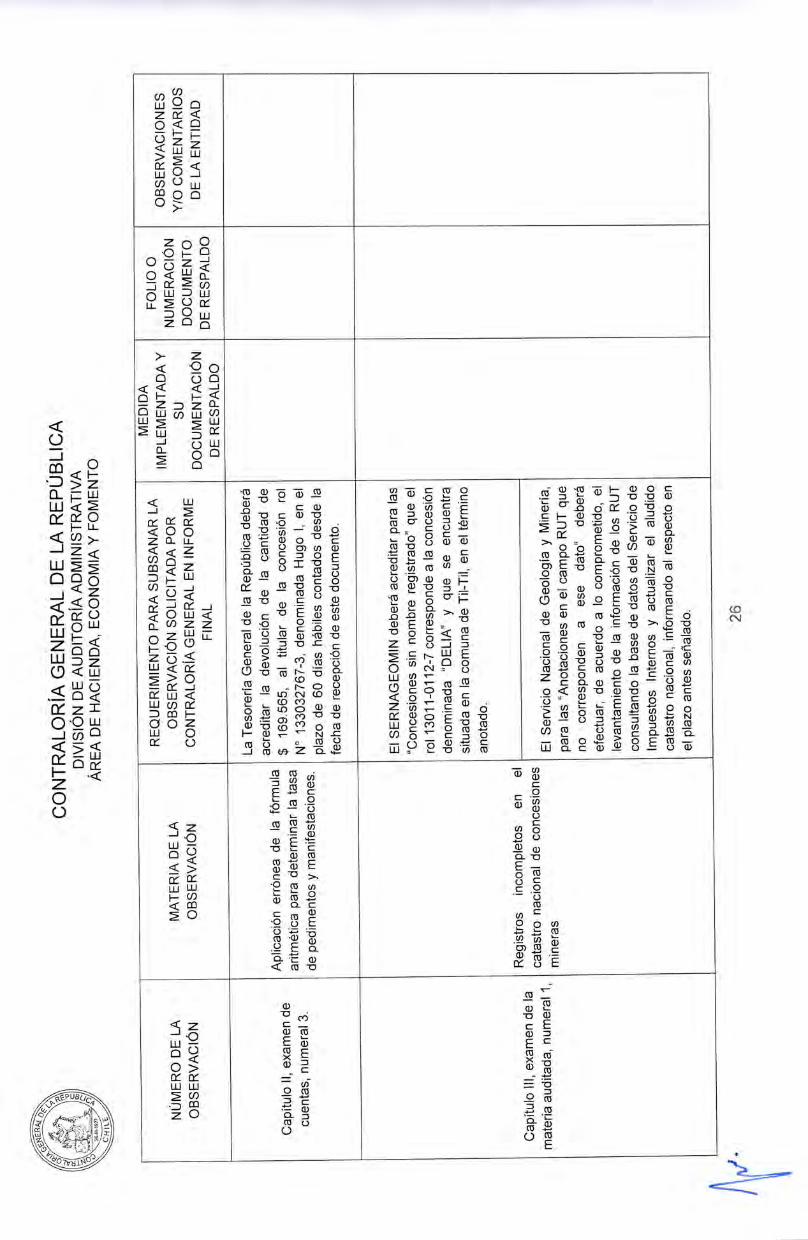

3. Aplicación errónea de la fórmula aritmética para determinar la tasa de pedimentos y manifestaciones.

El artículo 51 del Código de Minería señala que se pagará por una sola vez, por cada pedimento o manifestación, una tasa a beneficio fiscal; estableciendo fórmulas de cálculo dependiendo del tramo en que se encuentren las hectáreas pedidas o manifestadas por el concesionario, según sea el caso, las que se expresarán en centésimos de Unidad Tributaria Mensual, UTM.

Ahora bien, conforme a la revisión efectuada, se verificó que para la solicitud de la concesión de exploración denominada "HUGO I", rol N° 133.032.767-3, de una superficie de 300 hectáreas, la Tesorería General de la República aplicó erróneamente lo establecido en el precitado artículo 51, del aludido código, toda vez que efectuó el cálculo utilizando el tramo "dos centésimos de UTM", en lugar de "medio centésimo de UTM", que correspondía en este caso, lo que origina una diferencia a favor del peticionario de $ 169.565.

El Servicio de Tesorerías, en su respuesta, precisa que las solicitudes de manifestaciones y pedimentos, correspondientes a las concesiones de explotación y exploración, respectivamente, no poseen roles asociados, ya que la asignación del número de rol que otorga el SERNAGEOMIN es efectuada una vez concluida la etapa de constitución de la concesión.

Agrega, que el pago objetado se refiere a una concesión de exploración y que, al revisar su detalle, presenta pagos en el formulario N° 41 y no en el N° 10, información que fue obtenida de acuerdo a los datos remitidos por el Servicio Nacional de Geología y Minería, cuyo cálculo

acompaña.

Considerando que la argumentación entregada por el servicio dice relación con otra concesión minera, individualizada con el rol 133.030.115-8, debe mantenerse lo observado.

III. EXAMEN DE LA MATERIA AUDITADA

1. Registros incompletos en el catastro nacional de concesiones mineras.

Conforme a lo preceptuado en el artículo 241 del referido Código de Minería, le corresponde al SERNAGEOMIN llevar un catastro nacional de concesiones mineras, "considerando exclusivamente las copias que los conservadores deben enviar al Servicio...", para ello, dicha repartición ha desarrollado los sistemas informáticos denominados SELMIN y SYSPMIN, en los cuales se registran los datos administrativos y técnicos, respectivamente, que componen la información de las concesiones mineras de todo el país, cuya administración recae en el Departamento de Propiedad Minera, de acuerdo a lo establecido en la aludida resolución exenta N° 548, de 2014, del Servicio Nacional de Geología y Minería.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En dicho contexto, se determinó que en la Región Metropolitana, el referido catastro minero cuenta con 4.780 registros de concesiones mineras, verificándose la omisión de información relevante para la individualización y seguimiento de las mismas, tales como los datos relativos a nombre, fecha de sentencia constitutiva de la concesión y data de rebaja de la patente, así como anotaciones en el campo RUT de los titulares, que no

corresponden a ese dato.

La situación descrita no se condice con lo previsto en el letra a), sobre definición y objetivos, de la definición y limitaciones del control interno, del capítulo II, y en la letra e), sobre vigilancia de los controles, de las normas generales, del capítulo III, ambas de la aludida resolución exenta N° 1.485, de 1996, de este Organismo de Fiscalización, que señalan, en lo pertinente, que la estructura de control interno debe garantizar que se elaboren y mantengan datos de gestión fiables y que los directivos deben vigilar continuamente sus operaciones y adoptar inmediatamente las medidas oportunas ante cualquier evidencia de irregularidad o actuación contraria a los principios de economía, eficiencia o eficacia,

respectivamente.

La cantidad de casos detectados se

presentan a continuación y el detalle de las situaciones observadas se describe en el

Anexo N° 1, contenido en CD adjunto.

CAMPOS OBSERVADOS EN EL CATASTRO MINERO EXPLORACIÓN

CONCESIÓN MINERA DE

CONCESIÓN MINERA DE

EXPLOTACIÓN

TOTAL DE REGISTROS

Concesión sin nombre registrado.

0 1 1

Anotaciones en el campo RUT que no corresponden a

ese dato. 0 24 24

Concesiones sin fecha de sentencia constitutiva.

588 1.692 2.280

Concesiones de explotación sin fecha de rebaja de la

patente. 0 193 193

Fuente: Datos proporcionados por el Departamento de Propiedad Minera del SERNAGEOMIN, extraídos del sistema informático denominado SELMIN, el que contiene el catastro de concesiones mineras de exploración y explotación de la Región Metropolitana.

En su respuesta, el SERNAGEOMIN señala

respecto a la concesión minera sin nombre registrado, que en la base de datos que contiene el catastro de concesiones mineras de explotación, el referido al rol nacional 13011-0112-7, mencionado en el Anexo N° 1 del presente informe, tiene como

nombre "DELIA" y se ubica en la comuna de Til-Til.

Sin perjuicio de lo expuesto, dado que la

entidad en su respuesta no adjunta respaldo de sus dichos, corresponde mantener lo

objetado.

11

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

Enseguida, en cuanto a las anotaciones en el campo RUT que no corresponden a ese dato, el servicio fiscalizado reconoce la situación planteada, señalando que efectivamente en dicho catastro existen concesiones con RUT de titular ficticio, debido a que la información se remonta a fines de los años 80 -período en que se inició el proceso de elaboración del catastro de concesiones mineras- y en ese entonces no siempre se disponía de tal antecedente.

Añade que, para corregir la situación observada, el Departamento de Propiedad Minera del SERNAGEOMIN realizará un levantamiento a nivel de cada una de sus direcciones regionales -incluida la zona central- de los datos contenidos en el aludido campo, consultando el RUT de cada titular en la base de datos del Servicio de Impuestos Internos, los que serán registrados en el catastro de concesiones mineras, medida que llevará a cabo durante el período comprendido entre los meses de agosto a diciembre de 2015.

Atendido que la medida adoptada corresponde a una acción futura que no se ha concretado, la observación debe mantenerse.

En relación a las concesiones sin fecha de sentencia constitutiva, la institución auditada manifiesta que la mantención del registro nacional de concesiones de explotación vigentes depende exclusivamente de las copias de las inscripciones de sentencia constitutiva y de las actas de mensura que el respectivo Conservador de Minas remite al SERNAGEOMIN, según lo estipula el artículo 106 del Código de Minería, y que los casos objetados corresponden a aquellas que se encuentran en trámite de constitución.

Por su parte, sobre las concesiones de exploración afirma que tal situación se debe a que el interesado o titular no finalizó el trámite constitutivo y que, por ese motivo, estas seguirán vigentes hasta que alguna resolución judicial decrete su eliminación del catastro.

Agrega, que el mencionado Departamento de Propiedad Minera actualmente se encuentra realizando acciones con el objeto de mantener actualizada la información contenida en el catastro de concesiones mineras, elaborando oficios que serán remitidos a los conservadores de minas y a las cortes de apelaciones del país, estableciendo medidas relacionadas con el cumplimiento de lo establecido en el citado artículo 106 del aludido Código de Minería, respecto a la remisión de las copias de las inscripciones dentro del plazo exigido en ese cuerpo normativo.

Al tenor de los fundamentos proporcionados por el servicio auditado, se levanta la observación para 923 concesiones de explotación de un total de 1.692, que figuran en el referido catastro nacional como "en trámite"; sin embargo, se mantiene para las restantes 769, que presentan la calidad de "constituida" sin fecha de sentencia constitutiva, y para las 588 concesiones de exploración, cuyo listado se adjunta en el referido Anexo N° 1

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

adjunto en CD, considerando que, además, la implementación de la medida anunciada no consta.

Por último, sobre las concesiones de explotación sin fecha de rebaja de la patente, la entidad auditada informa que, según lo establece el artículo 142 del reseñado Código de Minería, el beneficio solo es aplicable a las concesiones mineras cuyo titular lo haya solicitado formalmente a ese servicio, por lo que aquellas que no la registran se debe a que no han sido requeridas por el interesado.

Al respecto, cabe precisar que las situaciones observadas se refieren a aquellas concesiones de explotación en que el SERNAGEOMIN había otorgado el aludido beneficio, por tanto, y dado que no proporciona antecedentes que permitan desvirtuar lo objetado, corresponde mantener la observación planteada.

2. Incumplimiento del plazo de 60 días para la remisión de los informes técnicos solicitado por los juzgados de letras respectivos.

Conforme a lo dispuesto en los aludidos artículos 56, 57, 79 y 80 del Código de Minería, a requerimiento del Juez de Letras en lo Civil en que se tramita el procedimiento de una concesión minera de exploración o de explotación, el Servicio Nacional de Geología y Minería deberá evacuar un informe en el que deberá pronunciarse acerca de los aspectos técnicos mencionados en dichos preceptos, otorgándole para su remisión un plazo de 60 días corridos, acorde a lo prescrito en el artículo 50 del Código Civil, contados desde la

recepción del expediente.

En tal sentido, se verificó que en 4 informes técnicos, requeridos por los tribunales a propósito de una solicitud de concesión de explotación minera, el SERNAGEOMIN no se ajustó al señalado plazo de 60 días, tal como se detalla en el siguiente cuadro:

•Av

11

ROL NACIONAL

JUZGADO DE LETRAS

INFORME TÉCNICO EMITIDO A SOLICITUD DE LOS JUZGADOS DE LETRAS

FECHA INGRESO DE EXPEDIENTE

A SERNAGEOMIN

FECHA DE INFORME TÉCNICO DE APROBACIÓN

SERNAGEOMIN

DÍAS DE ATRASO

134.030.097-8 1° Juzgado de Letras

de Buin 07-06-2013 09-08-2013 3 días

134.040.206-1 1° Juzgado de Letras

de Buin 06-12-2013 17-02-2014 13 días

136.050.476-6 1° Juzgado de Letras

de Melipilla 17-01-2013 25-03-2013 7 días

131.140.060-2 20° Juzgado de

Letras de Santiago 07-06-2013 19-08-2013 13 días

Fuente: Libro de Registro de la Oficina de Partes del SERNAGEOMIN.

13

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En su respuesta, el servicio fiscalizado ratifica la observación formulada, haciendo presente, en síntesis, que desde el año 2010 se generó un aumento en el envío de expedientes por parte de los Juzgados de Letras y que el Departamento de Propiedad Minera de la entidad no disponía de personal suficiente para responder en el plazo legal, generándose atrasos en el cumplimiento de dicho procedimiento.

Adiciona, que actualmente ha incrementado la dotación del recurso humano en esa unidad, lo que ha traído como consecuencia una disminución de los tiempos de respuesta en la tramitación de los referidos informes técnicos a los diversos Juzgados de Letras, tal como se exhibe a continuación:

TIPO DE EXPEDIENTE

PROMEDIO DE DÍAS DE TRAMITACIÓN DE LOS INFORMES TÉCNICOS

AÑO 2010

AÑO 2011

AÑO 2012

AÑO 2013

AÑO 2014

AÑO 2015 (*)

Expedientes de exploración 43 57 32 40 41 21

Expedientes de explotación 288 229 110 60 61 44

Fuente: Departamento de Propiedad Minera del SERNAGEOMIN. (*) Comprende el período enero - julio de 2015.

Asimismo, menciona que el Departamento de Propiedad Minera, desde el año 2011, ha implementado controles relacionados con la elaboración de registros auxiliares que permitan monitorear el acatamiento de los plazos; y de informes de producción con el rendimiento de cada ingeniero que revisa expedientes; confección y remisión de informes mensuales por cada dirección regional en los que se informa la cantidad de expedientes revisados en un mes y los tiempos promedio de esa labor; preparación y difusión de los manuales de procedimientos denominados "MP-PM-001 Revisión de expedientes de concesiones mineras de exploración" y "MP-PM-002 Revisión de expedientes de concesiones mineras de explotación"; capacitaciones a los funcionarios del Departamento de Propiedad Minera; contrataciones de horas de vuelo (helicóptero) para las mensuras que se encuentran en lugares de difícil acceso y la aplicación del artículo 33 bis, del Reglamento del Código de Minería, que permite al servicio revisar en terreno aquellas mensuras que estime necesario.

Finaliza, señalando que, a efecto de evitar que a futuro existan atrasos en la remisión de los citados informes técnicos, se reforzarán los controles antes mencionados y que para ello la Jefa del Departamento de Propiedad Minera reiterará las instrucciones a los coordinadores y directores regionales, a objeto de aumentar el monitoreo que permita dar cumplimiento a los plazos establecidos en la normativa vigente, además, de la incorporación en el precitado informe mensual, de la cantidad de expedientes que sean revisados fuera del tiempo legal, con su debida justificación.

14

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En virtud de lo expuesto, considerando que la

situación objetada corresponde a hechos consolidados, no susceptibles de

regularizar, y que las medidas anunciadas aún no se han concretado, la observación

debe mantenerse.

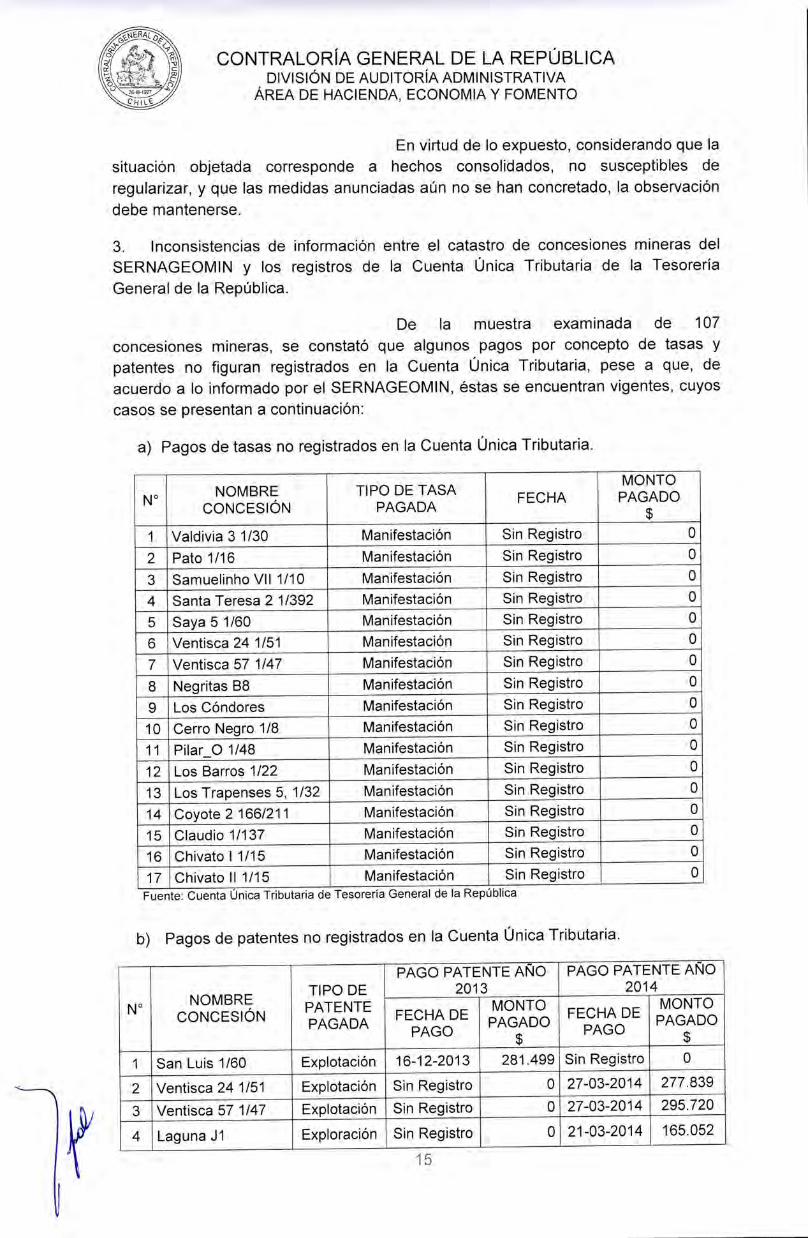

3. Inconsistencias de información entre el catastro de concesiones mineras del SERNAGEOMIN y los registros de la Cuenta Única Tributaria de la Tesorería

General de la República.

De la muestra examinada de 107

concesiones mineras, se constató que algunos pagos por concepto de tasas y patentes no figuran registrados en la Cuenta Única Tributaria, pese a que, de acuerdo a lo informado por el SERNAGEOMIN, éstas se encuentran vigentes, cuyos

casos se presentan a continuación:

a) Pagos de tasas no registrados en la Cuenta Única Tributaria.

N° NOMBRE

CONCESIÓN TIPO DE TASA

PAGADA FECHA

MONTO PAGADO

$

1 Valdivia 3 1/30 Manifestación Sin Registro O

2 Pato 1/16 Manifestación Sin Registro O

3 Samuelinho VII 1/10 Manifestación Sin Registro O

4 Santa Teresa 2 1/392 Manifestación Sin Registro O

5 Saya 5 1/60 Manifestación Sin Registro O

6 Ventisca 24 1/51 Manifestación Sin Registro O

7 Ventisca 57 1/47 Manifestación Sin Registro O

8 Negritas B8 Manifestación Sin Registro O

9 Los Cóndores Manifestación Sin Registro O

10 Cerro Negro 1/8 Manifestación Sin Registro O

11 Pilar_O 1/48 Manifestación Sin Registro O

12 Los Barros 1/22 Manifestación Sin Registro O

13 Los Trapenses 5, 1/32 Manifestación Sin Registro O

14 Coyote 2 166/211 Manifestación Sin Registro O

15 Claudio 1/137 Manifestación Sin Registro O

16 Chivato 1 1/15 Manifestación Sin Registro O

17 Chivato II 1/15 Manifestación Sin Registro O Fuente: Cuenta Única Tributaria de Tesoreria General de la Republica

b) Pagos de patentes no registrados en la Cuenta Única Tributaria.

N° NOMBRE

CONCESIÓN

TIPO DE PATENTE PAGADA

PAGO PATENTE AÑO 2013

PAGO PATENTE AÑO 2014

FECHA DE PAGO

MONTO PAGADO

$

FECHA DE PAGO

MONTO PAGADO

$

1 San Luis 1/60 Explotación 16-12-2013 281.499 Sin Registro O

2 Ventisca 24 1/51 Explotación Sin Registro 0 27-03-2014 277.839

3 Ventisca 57 1/47 Explotación Sin Registro 0 27-03-2014 295.720

4 Laguna J1 Exploración Sin Registro 0 21-03-2014 165.052

15

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

N° NOMBRE CONCESIÓN

TIPO DE PATENTE PAGADA

PAGO PATENTE AÑO 2013

PAGO PATENTE AÑO 2014

FECHA DE PAGO

MONTO PAGADO

$

FECHA DE PAGO

MONTO PAGADO

$ Los Trapenses 5,5 1/32 Explotación Sin Registro 0 17-03-2014 738.608

6 Claudio 1/137 Explotación Sin Registro 0 06-03-2014 188.436

7 Prodigiosa 1/3 Explotación Sin Registro 0 20-08-2014 160.436

8 Montesco 1 Exploración Sin Registro 0 18-03-2014 247.578 Fuente: Cuenta Unica Tributaria de Tesorería General de la República

Lo expuesto, no se ajusta a lo señalado en los artículos 30 y 31, del aludido decreto ley N° 1.263, de 1975, que indica, entre otros, que el Servicio de Tesorerías, mediante el Sistema de Cuenta Única Tributaria, debe registrar todos los movimientos que por cargos o descargos afecten a los contribuyentes y demás deudores del sector público por concepto de pagos, abonos, devoluciones, cobranzas compulsivas, eliminación y prescripción de sus deudas, situación que no ocurrió en la especie.

En su respuesta, la Tesorería General de la República informa que, de los 17 casos observados de pagos de tasas de manifestación no encontrados en la Cuenta Única Tributaria, 5 están registrados en ese sistema, a saber, "Samuelinho VII 1/10", "Los Cóndores", "Los Barros 1/22", "Chivato 11/15" y "Chivato II 1/15", y que de los 12 restantes no fue posible ubicar el pago, lo cual, agrega, podría explicarse debido a que este pudo efectuarse con un formulario distinto a aquellos que ese servicio maneja para los pedimentos y manifestaciones, por lo que finaliza señalando que para aclarar esta materia necesita contar con antecedentes adicionales.

Por su parte, en cuanto a lo observado sobre pagos de patentes no registrados en la CUT, argumenta que se encontraron pagos asociados a los roles objetados, sin embargo, el nombre de la concesión y el monto a pagar difieren de aquellos proporcionados por el Servicio Nacional de Geología y Minería, y que se muestran en la tabla anterior.

Sobre la materia, cabe señalar que la TGR no acompañó antecedentes de respaldo que acrediten el registro en la CUT de las tasas de manifestación de las 5 concesiones mineras individualizadas en la letra a), así como tampoco aclara la diferencia de información con el SERNAGEOMIN de los 12 casos restantes de esa misma letra y de los detallados en la letra b), por lo que debe mantenerse la observación planteada.

4. Información sin registrar en el "Sistema de Concesiones Mineras".

La Tesorería General de la República cuenta con el aplicativo computacional denominado "Sistema de Concesiones Mineras", el cual, de acuerdo con lo expresado en el acápite 1 de la circular normativa N° 77, de 2010, de dicho servicio, que refunde y actualiza con fines didácticos conceptos y

9. procedimientos generales de patentes mineras, dispone que el mencionado sistema

16

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

se ha puesto en funcionamiento "...para el pago de las obligaciones, que los contribuyentes deben realizar al iniciar los trámites para obtener una concesión de explotación o de exploración, para ampliar la concesión respectiva, etc., y en general, cubre las tareas de recaudación y cobranzas en estas materias".

Lo anterior, con el objeto de automatizar y apoyar los procesos relacionados con el pago que deben efectuar los interesados a través de los formularios de pago NOS 10, 40 y 41, en conformidad a los montos y plazos establecidos en los artículos 51, 142, 143 y 144, del Código de Minería.

Ahora bien, comparada la muestra de concesiones mineras determinada para esta auditoría, con la información contenida en la precitada herramienta computacional; se detectaron 15 casos en que no consta en dicho aplicativo informático el registro del pago de las tasas de manifestaciones, vulnerándose con ello lo preceptuado en la letra b), sobre registro oportuno y adecuado de las transacciones y hechos significativos, de las normas específicas, del capítulo III, de la referida resolución exenta N° 1.485, de 1996, de este origen, que señala, en lo que interesa, que "Las transacciones deben registrarse en el mismo momento en que ocurren a fin de que la información siga siendo relevante y útil para los directivos que controlan las operaciones y adoptan las decisiones

pertinentes".

Las situaciones observadas se presentan en

el Anexo N° 2, contenido en el CD adjunto.

En su respuesta, la TGR comunica que no fue posible ubicar dichos pagos, argumentando -al igual que en la observación anterior- que los mismos pudieron efectuarse con un formulario distinto a aquellos que ese servicio maneja para los pedimentos y manifestaciones, por lo que para aclarar esta materia necesita contar con antecedentes adicionales para la búsqueda

de estos en la CUT.

Al respecto, es necesario precisar que lo observado dice relación con pagos no registrados en el aplicativo informático de

concesiones mineras y no en la CUT.

En consecuencia, y considerando que la

entidad no aclara la situación expuesta, se mantiene lo objetado.

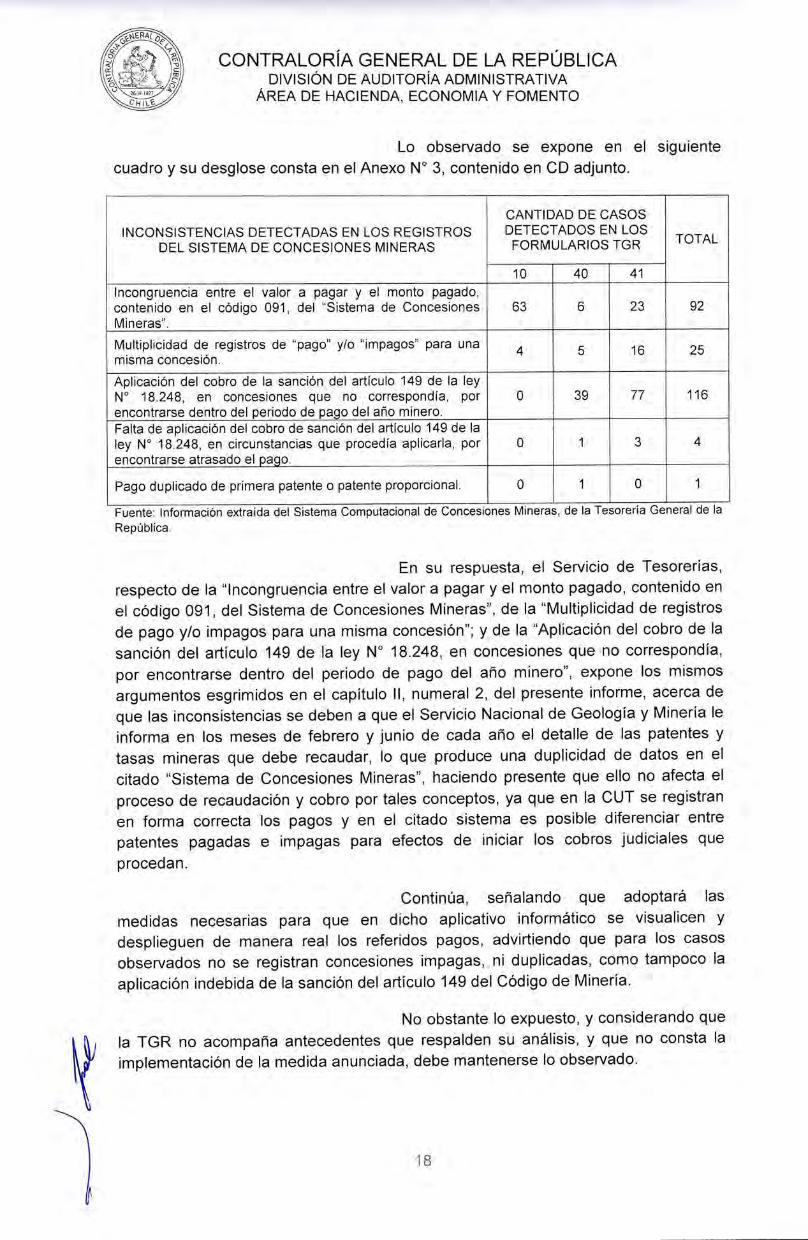

5. Inconsistencia de información en el "Sistema de Concesiones Mineras".

Se verificó que la información reflejada en el referido sistema, extraída de los citados formularios de pago NOS 10, 40 y 41, omite y/o presenta datos inexactos, lo cual vulnera lo dispuesto en la ya mencionada letra b), sobre registro oportuno y adecuado de las transacciones y hechos significativos, de las normas específicas del capítulo III, de la resolución exenta N° 1.485, de 1996,

de este Organismo de Control, e incide, además, en el cumplimiento de lo previsto en los artículos 144 y 149, del Código de Minería, referidos al monto de cobro de la primera patente de una concesión de explotación y a la aplicación de la sanción en

caso de no pago, respectivamente.

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORIA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

Lo observado se expone en el siguiente cuadro y su desglose consta en el Anexo N° 3, contenido en CD adjunto.

INCONSISTENCIAS DETECTADAS EN LOS REGISTROS DEL SISTEMA DE CONCESIONES MINERAS

CANTIDAD DE CASOS DETECTADOS EN LOS FORMULARIOS TGR TOTAL

10 40 41

Incongruencia entre el valor a pagar y el monto pagado, contenido en el código 091, del "Sistema de Concesiones Mineras".

63 6 23 92

Multiplicidad de registros de "pago" y/o "impagos" para una misma concesión.

4 5 16 25

Aplicación del cobro de la sanción del artículo 149 de la ley N° 18.248, en concesiones que no correspondía, por encontrarse dentro del periodo de pago del año minero.

0 39 77 116

Falta de aplicación del cobro de sanción del artículo 149 de la ley N° 18.248, en circunstancias que procedía aplicarla, por encontrarse atrasado el pago.

0 1 3 4

Pago duplicado de primera patente o patente proporcional. 0 1 0 1

Fuente: Información extraída del Sistema Computacional de Concesiones Mineras, de la Tesorería General de la República.

En su respuesta, el Servicio de Tesorerías, respecto de la "Incongruencia entre el valor a pagar y el monto pagado, contenido en el código 091, del Sistema de Concesiones Mineras", de la "Multiplicidad de registros de pago y/o impagos para una misma concesión"; y de la "Aplicación del cobro de la sanción del artículo 149 de la ley N° 18.248, en concesiones que no correspondía, por encontrarse dentro del periodo de pago del año minero", expone los mismos argumentos esgrimidos en el capítulo II, numeral 2, del presente informe, acerca de que las inconsistencias se deben a que el Servicio Nacional de Geología y Minería le informa en los meses de febrero y junio de cada año el detalle de las patentes y tasas mineras que debe recaudar, lo que produce una duplicidad de datos en el citado "Sistema de Concesiones Mineras", haciendo presente que ello no afecta el proceso de recaudación y cobro por tales conceptos, ya que en la CUT se registran en forma correcta los pagos y en el citado sistema es posible diferenciar entre patentes pagadas e impagas para efectos de iniciar los cobros judiciales que

procedan.

Continúa, señalando que adoptará las medidas necesarias para que en dicho aplicativo informático se visualicen y desplieguen de manera real los referidos pagos, advirtiendo que para los casos observados no se registran concesiones impagas, ni duplicadas, como tampoco la aplicación indebida de la sanción del artículo 149 del Código de Minería.

No obstante lo expuesto, y considerando que la TGR no acompaña antecedentes que respalden su análisis, y que no consta la implementación de la medida anunciada, debe mantenerse lo observado.

18

A

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En lo concerniente a la "Falta de aplicación del cobro de sanción del artículo 149 de la ley N° 18.248, en circunstancias que procedía aplicarla, por encontrarse atrasado el pago", afirma que los pagos objetados se realizaron antes de la remisión de las nóminas al tribunal competente, por lo cual precisa que no correspondía aplicarla.

En atención a que la TGR no acompaña antecedentes que permitan constatar sus dichos, se mantiene lo objetado.

Por su parte, en lo referente al "Pago duplicado de la primera patente o patente proporcional", la TGR no se pronuncia al respecto, manteniéndose la observación formulada.

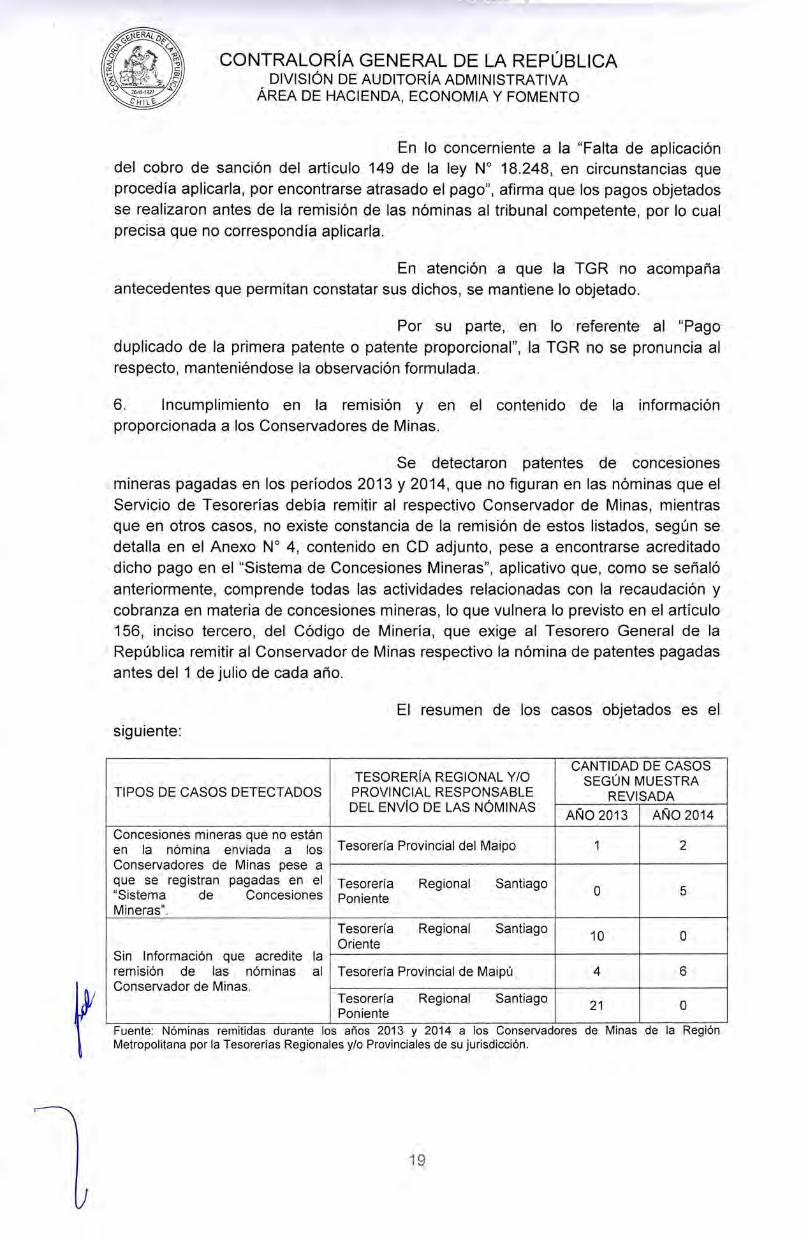

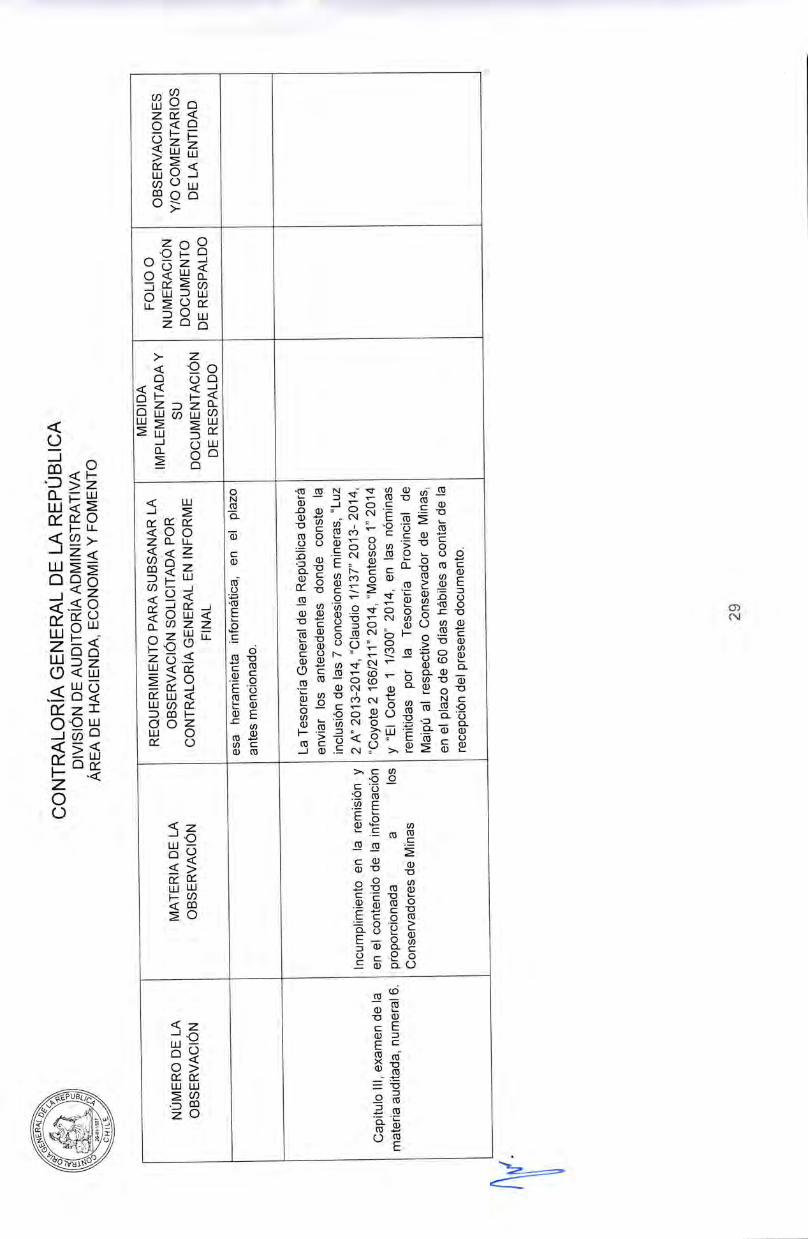

6. Incumplimiento en la remisión y en el contenido de la información proporcionada a los Conservadores de Minas.

Se detectaron patentes de concesiones mineras pagadas en los períodos 2013 y 2014, que no figuran en las nóminas que el Servicio de Tesorerías debía remitir al respectivo Conservador de Minas, mientras que en otros casos, no existe constancia de la remisión de estos listados, según se detalla en el Anexo N° 4, contenido en CD adjunto, pese a encontrarse acreditado dicho pago en el "Sistema de Concesiones Mineras", aplicativo que, como se señaló anteriormente, comprende todas las actividades relacionadas con la recaudación y cobranza en materia de concesiones mineras, lo que vulnera lo previsto en el artículo 156, inciso tercero, del Código de Minería, que exige al Tesorero General de la República remitir al Conservador de Minas respectivo la nómina de patentes pagadas antes del 1 de julio de cada año.

El resumen de los casos objetados es el siguiente:

TIPOS DE CASOS DETECTADOS TESORERÍA REGIONAL Y/0 PROVINCIAL RESPONSABLE DEL ENVÍO DE LAS NÓMINAS

CANTIDAD DE CASOS SEGÚN MUESTRA

REVISADA

AÑO 2013 AÑO 2014

Concesiones mineras que no están en la nómina enviada a los Conservadores de Minas pese a que se registran pagadas en el "Sistema de Concesiones Mineras".

Tesorería Provincial del Maipo 1 2

Tesorería Regional Santiago Poniente

0 5

Sin Información que acredite la remisión de las nóminas al Conservador de Minas.

Tesorería Regional Santiago Oriente

10 0

Tesorería Provincial de Maipú 4 6

Tesorería Regional Santiago Poniente

21 0

Fuente: Nóminas remitidas durante los años 2013 y 2014 a los Conservadores de Minas de la Región Metropolitana por la Tesorerías Regionales y/o Provinciales de su jurisdicción.

19

1

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

La Tesorería General de la República, en su respuesta, acerca de las "Concesiones mineras que no están en las nóminas enviadas a los Conservadores de Minas, pese a que se registran pagadas en el Sistema de Concesiones Mineras", explica que para el registro de concesiones pagadas en el sistema necesariamente deben haberse efectuado los pagos antes del mes de junio de cada año, en atención a la actualización del catastro de concesiones y pagos, conforme es informado por el Servicio Nacional de Geología y Minería la primera semana de ese mes, justamente con anterioridad al cumplimiento del plazo legal para la remisión de las nóminas a los Tribunales y Conservadores de Minas, según lo estipulan los artículos 147 y 156, ambos del Código de Minería.

Añade, que algunas de ellas figuran como no pagadas en el sistema, a saber, "Pato 1/16", "Kadima 4" y "Chivato 1 1/15"; y otras pagadas con fecha posterior al 1 de julio, "Prodigiosa 1/3" y "Chivato II 1/15", lo que implica que el aplicativo informático no puede incluir dichas concesiones en la nómina de pagadas para el año respectivo.

Otra situación de común ocurrencia, sucede con las concesiones que no existen en la herramienta computacional en comento para los años consultados, pero que están registradas en años posteriores, "Sotito

1", "Elqui 6 A" y "Recircula 8 B".

En atención a lo expuesto, y de acuerdo con los nuevos antecedentes proporcionados, esta Contraloría General levanta la observación para las concesiones mineras individualizadas como "Pato 1/16", "Kadima 4", "Chivato 1 1/15", "Prodigiosa 1/3" y "Chivato II 1/15; no obstante, se mantiene, por tratarse de situaciones consolidadas, no susceptibles de regularizar, para "Sotito 1", "Elqui 6 A" y "Recircula 8 B", debido a que se encuentran pagadas en el "Sistema de Concesiones Mineras" con anterioridad al 1 de julio del respectivo

año.

En lo referente a las concesiones mineras "Sin Información que acredite la remisión de las nóminas al Conservador de Minas", manifiesta que la Tesorería Regional Santiago Poniente no remitió las nóminas correspondientes al año 2013, según lo dispone la normativa que rige la materia, por lo que instruirá a esa dependencia enviar a la brevedad las nóminas de concesiones pagadas para el año respectivo, conforme lo cual y no habiéndose regularizado la

situación, se mantiene lo observado.

Asimismo, respecto de las concesiones correspondientes a la Tesorería Regional Santiago Oriente, expresa que de las 10 observadas del año 2013, 8 figuran en las nóminas remitidas oportunamente a los Conservadores de Minas, tal como consta en el oficio 101-2013 UOC 7, de 25 de junio de esa anualidad, de esa sede regional, en tanto, sobre las 2 restantes, indica que no figuran en el citado sistema, lo que supone que no estaban constituidas a la fecha del registro y carga en el aludido aplicativo para la generación de las nóminas pagadas en ese año, sin perjuicio que se encuentran inscritas en el Conservador de Minas de Santiago durante los años 2013 y 2014.

20

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

En consideración a las explicaciones entregadas por la TGR y los nuevos antecedentes proporcionados, se levanta lo observado para las 8 concesiones mineras del año 2013, "La Pastora 10", "La Pastora 8", "La Pastora 2", "Los Trapenses 3 1/30", "El Plomo 6", "El Plomo 5", "Los Trapenses 5 1/32" y "Esmeralda 1"; sin embargo, se mantiene por tratarse de hechos consolidados, no susceptibles de corregir, para las 2 restantes, "Los Barros 1/22" y "Mapocho 19 B", ya que sus pagos constan en el "Sistema de Concesiones Mineras" con anterioridad al 1 de julio del año respectivo.

En cuanto a las situaciones objetadas respecto de la Tesorería Provincial de Maipú, informa que se constató que la patente de la concesión minera "La Flaca 1/8", figura para el año 2013 pagada el 13 de noviembre de ese mismo año; en cambio, la correspondiente al año 2014 se encuentra impaga en el aplicativo informático. Igualmente, la concesión minera "Coyote 2 166/211" no aparece en el "Sistema de Concesiones Mineras" desde el año 2013 hacia atrás, por lo que concluye que no era posible incluirlas en las nóminas pagadas.

Sobre el particular, se levanta la observación correspondiente a la concesión minera "La Flaca 1/8" años 2013- 2014 y se mantiene para "Coyote 2 166/211" por cuanto se encuentra acreditado su pago antes del 1 de julio de 2013.

Para las restantes 7 concesiones objetadas de la Tesorería Provincial de Maipú, "Luz 2 A" 2013-2014, "Claudio 1/137" 2013-2014, "Coyote 2 166/211" 2014, "Montesco 1" 2014 y "El Corte 1 1/300" 2014, señala que se encuentran incluidas en las nóminas remitidas al respectivo Conservador de Minas, sin embargo, no adjunta en su respuesta la información donde conste su remisión, por lo que la observación debe mantenerse.

CONCLUSIONES

Atendidas las consideraciones expuestas durante el desarrollo del presente trabajo, el Servicio Nacional de Geología y Minería y la Tesorería General de la República han aportado antecedentes e iniciado acciones que han permitido salvar parte de las observaciones planteadas en el preinforme de observaciones N° 552, de 2015.

En efecto, sobre las observaciones señaladas en el capítulo III, examen de la materia auditada, numerales 1 y 6, registros incompletos en el catastro nacional de concesiones mineras, en lo que toca a las concesiones sin fecha de sentencia constitutiva, e incumplimiento en la remisión y en el contenido de la información proporcionada a los Conservadores de Minas, respectivamente, se levanta lo objetado respecto de 923 registros correspondientes a concesiones mineras de explotación, de un total de 1.692 observados, según se indica en la columna "Conclusión CGR" del Anexo N° 1, del presente documento, y sobre las concesiones mineras "Pato 1/16", "Kadima 4", "Chivato 1 1/15", "Prodigiosa 1/3", "Chivato II 1/15, "La Pastora 10", "La Pastora 8", "La Pastora 2", "Los Trapenses 3 1/30", "El Plomo 6", "El Plomo 5", "Los Trapenses 5

21

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

1/32", "Esmeralda 1" y "La Flaca 1/8" años 2013-2014, al tenor de los antecedentes proporcionados y de las explicaciones entregadas.

Respecto de las observaciones que se mantienen, el Servicio Nacional de Geología y Minería y la Tesorería General de la República deberán adoptar las medidas pertinentes con el objeto de dar estricto cumplimiento a las normas legales y reglamentarias que las rigen, entre las cuales, se estima necesario considerar, a lo menos, las siguientes:

1. En relación al capítulo I, aspectos de control interno, numeral 1, ausencia de revisiones a materias relacionadas con la asistencia técnica del SERNAGEOMIN en el proceso de constitución de concesiones mineras, dicha entidad deberá informar sobre el estado de avance de la auditoría comprometida, en el plazo de 60 días hábiles a contar de la recepción del presente documento.

En cuanto al numeral 2, del mismo capítulo, falta de formalización del "Manual de procedimientos Auditoría Interna" del SERNAGEOMIN, este servicio deberá informar sobre el estado de avance de la actualización y formalización del aludido documento, en el plazo de 60 días hábiles a contar de la recepción de este informe.

2. Sobre lo observado en el capítulo II, examen de cuentas, numeral 1, diferencia entre la información contenida en la Cuenta Única Tributaria de la Tesorería General de la República y sus registros contables de tasas y patentes, la TGR deberá conciliar sus registros contables con las cifras contenidas en la Cuenta Única Tributaria e informar su avance en el plazo antes anotado.

Luego, en lo relativo al numeral 2, diferencias entre los pagos registrados en la Cuenta Única Tributaria y en el "Sistema de Concesiones Mineras", respectivamente, la TGR deberá, de acuerdo a lo comprometido, informar sobre el avance de las mejoras al "Sistema de Concesiones Mineras", respecto de la visualización correcta de los pagos en ese aplicativo, en el término ya señalado.

Acerca de lo expuesto en el numeral 3, aplicación errónea de la fórmula aritmética para determinar la tasa de pedimentos y manifestaciones, el Servicio de Tesorerías deberá devolver la cantidad de $ 169.565 al titular de la concesión rol N° 133032767-3, denominada Hugo I, lo que deberá acreditar en el mismo plazo.

3. En lo concerniente a lo indicado en el capítulo III, examen de la materia auditada, numeral 1, registros incompletos en el catastro nacional de concesiones mineras, el SERNAGEOMIN deberá acreditar para las "Concesiones sin nombre registrado" que el rol 13011-0112-7 corresponde a la concesión denominada "DELIA" y que se encuentra situada en la comuna de Til-Til; en tanto para las "Anotaciones en el campo RUT que no corresponden a ese dato", deberá efectuar, de acuerdo a lo comprometido, el levantamiento de la información de los RUT consultando la base de datos del Servicio de Impuestos Internos y

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

actualizar el aludido catastro nacional; respecto de las "Concesiones sin fecha de sentencia constitutiva" deberá remitir a los conservadores de minas y a las cortes de apelaciones del país los oficios necesarios para solicitar el cumplimiento de lo dispuesto en el artículo 106 del Código de Minería, en cuanto a la remisión de las copias de las inscripciones dentro del plazo allí establecido; y, en lo que toca a las "Concesiones de explotación sin fecha de rebaja de la patente" corresponde que proporcione los antecedentes que permitan acreditar que los casos observados se refieren a concesiones mineras cuyo titular no ha solicitado la rebaja de la patente, todo lo anterior en el plazo antes mencionado, de 60 días hábiles.

Referente a lo indicado en el numeral 2, incumplimiento del plazo de 60 días para la remisión de los informes técnicos solicitados por los juzgados de letras respectivas, el Servicio Nacional de Geología y Minera deberá en lo sucesivo remitir dichos documentos según lo exigen los artículos 57 y 79, del Código de Minería, situación que será verificada en una futura auditoría.

En cuanto a la observación formulada en el numeral 3, inconsistencias de información entre el catastro de concesiones mineras del SERNAGEOMIN y los registros de la Cuenta Única Tributaria de la Tesorería General de la República, esta última deberá acreditar el registro en la CUT del pago de las tasas de manifestación de las concesiones mineras denominadas "Samuelinho VII 1/10", "Los Cóndores", "Los Barros 1/22", "Chivato I 1/15" y "Chivato 11 1/15", y aclarar la diferencia de información con el SERNAGEOMIN para los casos restantes, en el término de 60 días hábiles a contar de la recepción del presente informe.

Enseguida, en lo que toca a lo consignado en el numeral 4, información sin registrar en el "Sistema de Concesiones Mineras", el Servicio de Tesorerías deberá aclarar los 15 casos observados, regularizar su registro en el aplicativo informático e informar sobre ello en el referido plazo de 60 días hábiles.

En lo concerniente a lo observado en el numeral 5, inconsistencia de información en el "Sistema de Concesiones Mineras", la TGR deberá acreditar la regularización de los casos observados e informar -al igual que para la observación del capítulo II, numeral 2-, sobre el avance de las mejoras al "Sistema de Concesiones Mineras", respecto de la visualización correcta de los pagos en esa herramienta informática, en el plazo antes mencionado.

En relación a lo consignado en el numeral 6, incumplimiento en la remisión y en el contenido de la información proporcionada a los Conservadores de Minas, la Tesorería General de la República deberá, en lo sucesivo, dar cumplimiento a la exigencia señalada en el artículo 156, inciso tercero, del Código de Minería, en cuanto a remitir a tales entidades la nómina de patentes pagadas antes del 1 de julio de cada año, lo que se verificará en una futura auditoría; y, para el caso de las 7 concesiones mineras de la Tesorería Provincial de Maipú, "Luz 2 A" 2013-2014, "Claudio 1/137" 2013- 2014, "Coyote 2 166/211" 2014, "Montesco 1" 2014 y "El Corte 1 1/300" 2014, deberá enviar los antecedentes donde conste la remisión de las mismas al respectivo Conservador de Minas, en el plazo de 60 días hábiles a contar de la recepción del presente documento.

Saluda atentamente! a Ud.,

CONTRALORÍA GENERAL DE LA REPÚBLICA DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

ÁREA DE HACIENDA, ECONOMIA Y FOMENTO

Finalmente, en relación con las observaciones que se mantienen, tanto el Servicio Nacional de Geología y Minería como la Tesorería General de la República deberán remitir el "Informe de Estado de Observaciones", de acuerdo al formato adjunto en el Anexo N° 5, en un plazo máximo de 60 días hábiles, a partir de la recepción del presente reporte, informando las medidas adoptadas y acompañando los antecedentes de respaldo respectivos.

Transcríbase a la Ministra de Minería, al Auditor Ministerial de esa Cartera de Estado, al Director Nacional del Servicio Nacional de Geología y Minería y a la Jefa de la Oficina de Auditoría Interna de esa entidad, al Tesorero General de la República y al Jefe de Departamento de Auditoría Interna del Servicio de Tesorerías, y a las unidades de Seguimiento y Técnica de Control Externo, ambas de la División de Auditoría Administrativa, de esta Contraloría General.

PRISCILA JARA FUENTES ABOGADO

Jefe %ñon do AddlYil NifOltrdln

24

CO- O

< > z CL W L11 <

iw o < >- < L1J 2 0 o _j <

E z

< o cr Lu O W

5 a I-U D Z

< W „y• w <

z O W

< j < .<

o C.)

o CN

a

C\1 Lo

LL w

u)

Lr) O o LL Z Z O u.] >< Z Cf) < W z o

cc

00 o

w O

un C

CC1 D> Z CL Lll

C[ 111 <

CC O I- 1-1--

< Z <

a LIJ

a

2

Z < ,‹ O

E2 L,(1),

Z w Dá

< w

< I-u < Z

O 'O 1-ll

< 5 < CC a

<

o o

OB

SE

RV

AC

ION

ES

Y

/0 C

OM

EN

TA

RIO

S

DE

LA

EN

TID

AD

FO

LIO

O

NU

ME

RA

CIÓ

N

DO

CU

ME

NT

O

DE

RE

SP

AL

DO

ME

DID

A

IMP

LE

ME

NTA

DA

Y

SU

DO

CU

ME

NT

AC

IÓN

DE

RE

SP

ALDO

RE

QU

ER

IMIE

NTO

PA

RA

SU

BS

AN

AR

LA

O

BS

ER

VA

CI Ó

N SO

LIC

ITA

DA

PO

R

CO

NT

RA

LO

RÍA

GE

NE

RA

L E

N IN

FO

RM

E

FIN

AL

La T

eso

rerí

a G

ene

ral

de

la

Re

pú

blic

a de

be

rá

acr

edita

r la

de

volu

ció

n de

la c

ant

ida d

de

$

169.5

65

, a

l ti

tula

r d

e

la c

on

cesi

ón ro

l

N°

133

032

76

7-3

, de

nom

inad

a H

ugo

I, e

n e

l

plaz

o d

e 6

0 d

ías

hábi

les

con

tados

des

de la

fec

ha d

e re

cep

ció

n de

est

e docu

men

to.

NÚ

MER

O DE

LA

MA

TE

RIA

DE

LA

O

BS

ER

VA

CIÓ

N

OB

SE

RV

AC

I ÓN

Ap

lica

ción e

rrón

ea

de

la

fó

rmu

la

ari

tmétic

a p

ara

de

term

inar

la ta

sa

de p

ed

ime

nto

s y

ma

nife

sta

cio

nes.

Ti 3 ID) = o = • - a) 13 o

(i) C

O o o a) (j) T":1. -o E o 713 o 8 c -- . u as

2 o g) ‘.... 03 tn' 17; ‘-- .- a) ris c a) co .- r2C c) E

Cap

ítulo

II, e

xam

en d

e

cue

ntas

, nu

me

ral

3.

ni a) "t -o a) c E a) = E c as (,)- >< a) co = 'Es o1 -5 Q . _ 1- ca .-, U ro

E

-

J CO

`CL W W < • O

U— < Ci) >—_I 2 < W O

< Z • O

° w • O I-1-1 Z c:3<- W Z ▪ <

ouj z

O w -J 12 < < 1- CY E z •< o U

co o •D > z o_ w cr O

II- < ›-

<

aal

a O < Z

< ,< O

W U-1

Z

< U_I Z

LLJ <

z Ow (7) < 5 5

o

o

OB

SE

RV

AC

ION

ES

Y/0

CO

ME

NT

AR

IOS

D

E LA

EN

TID

AD

La T

GR

deb

erá

acr

edita

r la

re

gu

lariz

ació

n d

e

Inco

nsi

ste

nci

a de

in

form

aci

ón e

n

los

caso

s o

bser

vad

os

e i

nfo

rmar -al

igua

l qu

e

el

"Sis

tem

a

de

Co

nce

sion

es p

ara

la

obs

erv

ació

n d

el ca

pítu

lo II

, nu

mer

al

Min

era

s" 2

-, s

obr

e e

l a

van

ce

de

la

s m

ejo

ras a

l

"Sis

tem

a de

Co

nces

iones

Min

eras"

, re

spect

o

de l

a v

isua

lizac

ión c

orr

ecta

de

los

pa

gos

en

FO

LIO

O

NU

ME

RA

CI Ó

N

DO

CU

ME

NT

O

DE

RE

SP

ALD

O

ME

DID

A

IMP

LE

ME

NTA

DA

Y

SU

DO

CU

ME

NT

AC

I ÓN

DE

RE

SP

ALDO

RE

QU

ER

IMIE

NTO

PA

RA

SU

BS

ANA

R LA

NÚ

ME

RO

DE

LA

MA

TER

IA DE

LA

OB

SE

RV

AC

IÓN

SO

LIC

ITA

DA

PO

R

OB

SE

RV

AC

IÓN

O

BS

ER

VA

CI Ó

N

CO

NT

RA

LO

RÍA

GE

NE

RAL

EN

INF

OR

ME

FIN

AL

La T

eso

rerí

a G

ene

ral

de la

Repú

blic

a de

berá

acr

edita

r e

l re

gis

tro e

n la

C

UT

del p

ago

de

las

tasa

s de

ma

ni fe

sta

ción

de

las

con

cesi

one

s m

ine

ras

de

nom

inad

as

"Sa

mue

linh

o VII 1/10

", "

Lo

s C

ónd

ore

s",

"Lo

s

Ba

rros

1/

22

", "C

hiv

ato I

1/15

" y "C

hiv

ato

II

1/15

", y

acl

ara

r la

dife

renc

ia d

e in

form

aci

ón

con e

l S

ER

NA

GE

OM

IN p

ara

lo

s ca

sos