informe final municipalidad de las condes · conducir, de patentes municipales, de control de...

TRANSCRIPT

CONTRALORíA GENERAL DE LA REPÚBLICA

Informe FinalMunicipalidad de

Las Condes

Fecha : 07 de Febrero de 2011

N° Informe: 83/2010

CONTRALORíA GENERAL DE LA REPÚaLICA

DIVISiÓN DE MUNICIPALIDADESSUBDIVISiÓN DE AUDITORíA E INSPECCiÓN

ÁREA AUDITORíA 1

PMETREF.DMSAI N°

16.038/2010247.978/2010

1.198/2010 , ..

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 07. FEB '1 1 * O O 71 O 1

Adjunto, remito a Ud., copia del Informe

Final N° 83 de 2010, debidamente aprobado, sobre auditoría a los macroprocesos de

finanzas y generación de recursos efectuado por

/

I;'

/~---

AL SEÑORALCALDE DE LA

~ MUNICIPALIDAD DE LAS CONDES- ./~' PRESENTE I

municipio.

,/

Por Orden del CorÚralor GeneralPRISClLA JARA FUENTES

AbogadoSubjefe División de Municipalidades

\\\i

¡

j

CONTRALORíA GENERAL DE LA REPÚBLICA

ODIVISIÓN DE MUNICIPALIDADESSUBDIVISiÓN DE AUDITORíA E INSPECCiÓN

ÁREA DE AUDITORíA 1

PMETREF.DMSAI N°

16.038/2010247.978/2010

1.198/2010

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 07.FE811*007105

Adjunto, sírvase encontrar copia del

Informe Final N° 83 de 2010, de esta Contraloría General, con el fin de que, en la

primera sesión que celebre el concejo municipal, desde la fecha de su recepción,

se sirva ponerlo en conocimiento de ese órgano colegiado entregándole copia del

mismo.

/._~ "

~I

----;'

/ Por Orden del c~nt lor GeneralI PRISClLA JA FUENTES

/

Aboga oSubjefe División ¡MuniCiPalidades

I

sesión.

Al respecto, Ud. deberá acreditar ante esta

Contraloría General, en su calidad de Secretario del concejo y ministro de fe, el

cumplimiento de este trámite dentro del plazo de diez días de efectuada esa

~ /J,"da atenta~~ntea Ud!

'-. .' I

I

AL SEÑOR~SECRETARIO MUNICIPAL DE LAS CONDES

,.r'j~- .PRESENTE

CONTRALORíA GENERAL DE LA REPÚBLICA

DIVISiÓN DE MUNICIPALIDADESSUBDIVISiÓN DE AUDITORíA E INSPECCiÓN

ÁREA AUDITORíA 1

PMETREF.DMSAI N°

16.038/2010247.978/2010

1.198/2010

REMITE INFORME FINAL QUE INDICA

SANTIAGO, 07. FEB 1 1 • OO710 6

Adjunto, remito a Ud., copia de Informe

Final N° 83 de 2010, debidamente aprobado, sobre auditoría a los macroprocesos de

finanzas y generación de recursos efectuado por ese municipio.

~-_. -

\\

//

/

/Por Orden del COn¿ll'Qf §@neralPRISCILA JARA fUI;I~'fES

Subjefe DivlS~:'lIni.~.l~a~es)

sal~tamente a Ud.

//

/

/

I

l

\'---- ----

/

AL SEÑOR~IRECTOR DE CONTROL

~ ."MUNICIPALIDAD DE LAS CONDES---/-~. PRESENTE I

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

PMETREF.DMSAI

N° 16.038/10N° 247.978/110N° 1.198/10

INFORME FINAL N° 83, DE 2010, SOBREAUDITORíA A LOS MACROPROCESOS DEFINANZAS Y GENERACiÓN DERECURSOS EN LA MUNICIPALIDAD DELAS CONDES.

SANTIAGO, 07 FEe. 2011

En cumplimiento del Plan Anual deFiscalización de esta Contraloría General para el año 2010 Y de acuerdo con lasfacultades establecidas en la ley N° 10.336, Orgánica de esta Institución, se efectuóuna auditoría de transacciones a los macroprocesos de finanzas y generación derecursos, en la Municipalidad de Las Condes.

Objetivo

La auditoría tuvo por finalidad comprobar laautenticidad de la documentación de respaldo, de conformidad con lo dispuesto en elartículo 95 de la ley N° 10.336, efectuar un análisis financiero y presupuestario de lacitada entidad, así como verificar la correcta percepción y recaudación de losingresos y su adecuada contabilización, acorde con lo establecido en la ley N°18.695, Orgánica Constitucional de Municipalidades, el decreto ley N° 1.263 de 1975,Ley Orgánica de Administración Financiera del Estado y el decreto N° 854 de 2004,del Ministerio de Hacienda, sobre Clasificación Presupuestarias.

Metodología

La labor desarrollada se efectuó conforme losprincipios, normas y procedimientos de control aceptados por este OrganismoFiscalizador, e incluyó el análisis de información relevante relacionada con la materiaexaminada, una evaluación de control interno general y de los riesgos de la entidad, laaplicación de pruebas de validación y la utilización de otros medios técnicosestimados necesarios en las circunstancias.

A LA SEÑORASUBJEFE DE LADIVISiÓN DE MUNICIPALIDADESPRESENTE.MGU

1);-»»

. .(i;-~.•.•.J>

Universo

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-2-

La reVISlon abarcó el período comprendidoentre el1 de enero y el 31 de diciembre de 2009, en el que los ingresos alcanzaron unmonto de $ 116.581.610.000.-, Y los egresos ascendieron a $ 97.277.254.846.-,excluyendo los gastos en personal.

Muestra

El examen en referencia se efectuó mediantemuestreo aleatorio simple, con un nivel de confianza del 95% y una tasa de error de3%, parámetros estadísticos aprobados por esta Entidad Fiscalizadora, cuyo montorespecto de los ingresos ascendió a $ 11.938.381.442.-, equivale al 10,24% deluniverso antes identificado.

En relación con los gastos, el análisis seefectuó sobre una muestra selectiva de $ 2.025.450.104.-, del total de desembolsos,lo que representa un 2,06%, excluyendo los gastos en personal.

La información utilizada fue proporcionadapor los departamentos de patentes comerciales, permisos de circulación y tesoreríamunicipal, y fue puesta a disposición de esta Contraloría General, respectivamente,con fechas 1 de junio, 5 de julio y 2 de agosto, todas de 2010.

Mediante oficio N° 68.651, de 17 denoviembre de 2010, con carácter confidencial, fue puesto en conocimiento de laautoridad comunal, el preinforme conteniendo las observaciones establecidas altérmino de la visita, con la finalidad que formulara los alcances y precisiones que a sujuicio procedieran, lo que se concretó mediante el oficio N° 1/1.404, 1° de diciembrede 2010, emitido por esa entidad.

El análisis de las observaciones formuladasen el citado preinforme, en conjunto con los antecedentes aportados por la autoridadedilicia en su respuesta, determinaron lo siguiente:

1. SOBRE EVALUACiÓN DE CONTROL INTERNO.

El estudio de la estructura de control interno yde sus factores de riesgo permitió obtener información respecto del entorno en que seejecutan las operaciones, de la cual se desprende lo siguiente:

a) La municipalidad cuenta con unreglamento de organización interna de funcionamiento, sancionado por decretoalcaldicio sección 1a N° 1.778, de 11 de mayo de 2005, modificado por decretoalcaldicio sección 1a N° 2.683, de 12 de julio de 2006, que regula el funcionamiento decada una de las direcciones involucradas en la gestión municipal, incluyendo losdepartamentos de permisos de circulación, patentes municipales, finanzas y tesorería.

b) Las unidades de permisos decirculación y de patentes comerciales cuentan con manuales de procedimientos,donde se establecen las principales rutinas administrativas de otorgamiento depermisos y se describen los cursos de acción para la entrega de patentes.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-3-

c) La entidad cuenta con una dirección decontrol municipal, conforme lo dispuesto en los artículos 15 y 29 de la ley N° 18.695,encargada, en términos generales, de realizar la auditoría operativa interna delmunicipio, controlar la ejecución financiera y presupuestaria municipal, representandotrimestralmente eventuales déficit al concejo, y representar al alcalde los actos queestime ilegales, entre otras funciones.

En relación con los procedimientos ymétodos, la dirección de control carece de un manual de procedimientos queestablezca las principales rutinas administrativas atingentes a las materias de sucompetencia.

Sobre la especie, el alcalde subroganteseñala que se ha instruido a la dirección de control, estudiar, preparar y sancionar unmanual de procedimientos, que establecerá las principales rutinas administrativasatingentes a las materias de competencia de esa unidad, que será ratificado mediantedecreto alcaldicio e informado a esta Entidad de Control, en su oportunidad.

Pese al argumento de la autoridad, no seadjuntaron los antecedentes que acreditaran las instrucciones impartidas, de modo talque la observación se mantiene.

La citada dirección cuenta con un plan defiscalización, que es fijado en forma anual, por el departamento de auditoría, el cualcontempla una revisión de las diferentes áreas municipales, no obstante, se carece dematrices y de un método de evaluación de riesgos.

Respeto al presente punto, indica la autoridadedilicia que, sin perjuicio de no ser obligatorio contar con dichos instrumentos, hainstruido a la unidad de control generar una propuesta de matrices de riesgo, lo cualse informará oportunamente a este Organismo de Control.

Sobre el particular, cabe consignar que elcontar con matrices de riesgo debe estimarse como una recomendación para la mayorefectividad del sistema de control interno de ese municipio y no propiamente comouna observación.

Ahora bien, para el año 2009, el plan defiscalización contempló auditorías relacionadas con el área financiera, personal ygestión municipal, no contemplándose revisiones sobre materias informáticas y deobras, entre otras.

Sobre el particular, la autoridad señaló que seha dispuesto que la dirección de control incluya en el plan de fiscalización para el año2011, la fiscalización a los sistemas de tecnologías de información y, en su caso, elcumplimiento de las instrucciones dadas por este Organismo de Control.

En relación a la fiscalización de obras, señalaesa autoridad edilicia que la dirección de control ha efectuado revisiones a laejecución de construcciones encomendadas por el municipio, sin embargo, no adjuntadocumentos que lo demuestren.

d) En lo que concierne a la integridad,valores éticos y comportamiento de la administración, el personal municipal ha sidocapacitado en materias tales como probidad y servicios a la comunidad.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-4-

e) Por otra parte, la administración harespetado las normas y controles establecidos, prestando atención al control interno,cumpliendo las instrucciones de las entidades reguladoras respecto a sanciones osumarios, y facilitando la comunicación entre la Contraloría General de la República yla dirección de control.

f) Los funcionarios con acceso a efectivo,valores y otros activos valiosos cuentan con póliza de fidelidad funcionaria.

g) En relación al componente sistemas deinformación, mediante decreto alcaldicio sección 1a N° 1.467, de 23 de octubre de1987, se adjudicó a la empresa Proexsi Ltda. la propuesta pública denominadasistema computacional integral bajo la modalidad "In house service", para el desarrollodel servicio de mantención y explotación de sistema computacional deremuneraciones, registro comunal de permisos de circulación, de licencias deconducir, de patentes municipales, de control de bienes, de adquisiciones y control, debodega y de contabilidad gubernamental, entre otros, con un valor mensual de 842 UFIVA incluido, más 5.627 UF, IVA incluido, por el período de renovación de permisos decirculación, y con vigencia de 3 años, renovable por períodos sucesivos de 2 años.

Sobre el particular, cabe indicar que, si bienel artículo tercero transitorio de la ley N° 19.886, de Bases sobre ContratosAdministrativos de Suministro y Prestación de Servicios, señala que los contratosadministrativos que se regulan en dicha ley y cuyas bases hayan sido aprobadasantes de la entrada en vigencia de la misma, se regularán por la normativa legalvigente a la fecha de aprobación de las correspondientes bases, lo que determina queel contrato mencionado queda excluido de la regulación establecida en dicho cuerpolegal, debe tenerse presente que el inciso primero del artículo 9° de la ley N° 18.575,Orgánica Constitucional de Bases Generales de la Administración del Estado,previene que "Los contratos administrativos se celebrarán previa propuesta pública,en conformidad a la ley", agregando su inciso segundo que "El procedimientoconcursal se regirá por los principios de libre concurrencia de los oferentes al llamadoadministrativo y de igualdad ante las bases que rigen el contrato".

Conforme lo anterior, la jurisprudenciaadministrativa ha concluido que las cláusulas contractuales de renovación automáticapugnan con el principio de transparencia, en cuanto por su intermedio la autoridadadministrativa omite o evita la exposición de acuerdos reales o tácitos con sucontraparte particular, en orden a mantener un status quo fijado con anterioridad, demodo tal que la administración se encuentra impedida de prolongar sus contratacionesmediante continuas prórrogas, en tanto ello vulnera el principio de probidadadministrativa, por la vía del principio de transparencia (aplica criterio contenido endictámenes N°s 46.746, de 2009 y 7.661 de 2010).

El referido contrato ha sufrido sucesivasmodificaciones, entre la que se encuentra la efectuada el 29 de mayo de 2007,mediante decreto alcaldicio sección 1a N° 2.548, estableciendo los valores unitariosmensuales a cobrar por los servicios contratados y que eliminó, además el 20% fijado

ara los aumentos de servicio, contenido en la letra N. de las bases administrativasespeciales, en relación con el punto L.8 de las generales, y el punto 11 del decretoalcaldicio sección 1a N° 1.467 del 23 de octubre de 1987, que formalizó el contrato conla empresa Proexsi Ltda.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-5-

Sobre el particular, cabe señalar que lasmodificaciones a las bases y al contrato, después de la adjudicación y la puesta enmarcha del servicio por parte de la empresa, constituyen una transgresión a losprincipios de estricta sujeción a las bases y de igualdad de los oferentes, que tienencomo propósito garantizar la transparencia de los actos de la administración y laigualdad de condiciones de los participantes, dado que aquel se adjudicó porpropuesta pública, y las bases de esa licitación así como el convenio suscrito alrespecto son inmodificables (aplica criterio contenido en dictámenes N°s 3.686, de2003,35.061, de 2001 y 26.417, de 1987).

El alcalde subrogante, en su respuesta,argumenta que está en proceso un estudio técnico con la empresa SOLNET S.A.,para determinar las necesidades actuales sobre sistemas de información de lacorporación que incluye, además, normas de homologación y migración de bases dedatos, planificación estratégica de la transición tecnológica y diseño de la migración deinformación de la gestión integral. Agrega, que se proyectó terminar el estudio en elaño 2013 para realizar posteriormente, una licitación pública relativa a los sistemascomputacionales municipales conteniendo la totalidad de los requerimientosmunicipales.

Los argumentos expuestos por la autoridadcomunal no resultan suficientes, por cuanto no se pronuncia sobre las observacionesespecíficas al contrato vigente, refiriéndose sólo a un estudio de necesidades de lossistema de información de la municipalidad que, por lo demás, aun no concluye y que,por lo mismo, no ha podido dar pie a medida correctiva alguna, por lo quecorresponde mantener la observación.

11.- MACROPROCESO DE FINANZAS.

De manera previa cabe precisar que lasmunicipalidades se encuentran sujetas en los ámbitos presupuestario y financiero, alas reglas generales que consignan el decreto ley N° 1.263, de 1975, Ley Orgánica deAdministración Financiera del Estado, y la ley N° 18.695, Orgánica Constitucional deMunicipalidades, la cual contempla una serie de preceptos especiales que dicenrelación con la aprobación del presupuesto municipal.

De acuerdo a la documentación puesta adisposición de este Organismo, se determinaron las siguientes situaciones:

1.- Situación presupuestaria.

Al 31 de diciembre de 2009.

La Municipalidad de Las Condes presentóuna situación presupuestaria equilibrada al 31 de diciembre de 2009, toda vez que losingresos efectivamente percibidos excedieron los gastos ejecutados y pagados endicho período.

El presupuesto de ingresos vigente para elño 2009 fue de $ 130.469.986.000.-, en tanto que los ingresos reales percibidos

alcanzaron la suma de $ 116.581.610.000.-, correspondiente a un 89,35% de lopresupuestado, lo que demuestra una sobreestimación de $ 13.888.376.000.- en la

rroyección inicial.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-6-

Respecto de los gastos al 31 de diciembre de2009, éstos se estimaron en $ 130.469.986.000.-, en tanto que al finalizar el períodopresentaron una obligación devengada de $ 110.941.245.000.-, lo que significó un85% de lo presupuestado.

Efectuada la comparación de los ingresospercibidos, esto es, $ 116.581.610.000.-, Y las obligaciones devengadas ascendentesa $ 110.941.245.000.-, se determinó que los ingresos superaron a los gastos en$ 5.640.365.000.-.

2.- Situación financiera.

2.1.- Al 31 de diciembre de 2009.

Las disponibilidades bancarias, al 31 dediciembre de 2009, ascendieron a $ 10.431.976.000.-, monto corroborado en lasverificaciones efectuadas a las conciliaciones bancarias y por el director deadministración y finanzas (s), mediante certificado sIn°, 30 de abril de 2010.

La entidad comunal no registraba deudaexigible al 31 de diciembre de 2009, lo que indica un superávit igual a lasdisponibilidades bancarias señaladas.

2.2 Conciliación bancaria.

Con respecto a las conciliaciones bancarias,se comprobó que éstas se realizan en forma mensual para las cuentas que se detallanen cuadro anexo, encontrándose éstas al día.

Banco Cuenta Denom inación Glosacorrientemunicipal

BCI 32319771 Fondos generales municipales Ingresos propios

BCI 32319789 Fondos de terceros Ingresos por garantías,permisos de circulación deotras comunas y JPL.

BCI 32319797 Fondos extrapresupuestarios Impuestos de retención

BCI 32319801 Fondos otros programas Aportes intendencia

BCI 32319827 Fondos bienestar Aportes del municipioSeguro de salud

BCI 32319860 Fondos asociación municipios Aportes de comunaszona oriente asociadas

Cabe señalar que las conciliacionesbancarias son confeccionadas por el departamento de tesorería municipal, lo que nose ajusta a lo señalado por este Organismo Fiscalizador mediante oficio N° 11.629, de1982, que impartió instrucciones al sector municipal sobre el manejo de cuentascorrientes, y que en su punto 3, letra e), prescribe que las conciliaciones de los saldoscertificados por las instituciones bancarias, deben ser practicadas por funcionarios queno participen directamente del manejo y/o custodia de fondos.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-7 -

La autoridad en su respuesta informa que seefectuó una modificación al sistema actualmente vigente, trasladando la función derealizar las conciliaciones bancarias hasta la unidad de finanzas, dependiente de lamisma dirección de administración y finanzas.

Los argumentos presentados por la autoridadpermiten levantar la observación, cuya efectividad será verificada en futurasfiscalizaciones a esa entidad.

3.- Análisis contable.

Contabilización de las operaciones

La auditoría efectuada a los registros de lasoperaciones contabilizadas por el municipio comprobó que éstas, generalmente, seajustan a la normativa contable contenida en los oficios circulares de este OrganismoFiscalizador, N°s 60.820 de 2005, que aprobó la Normativa del Sistema deContabilidad General de la Nación, y 36.640, de 2007, sobre manual deprocedimientos para el sector municipal, con sus respectivas modificaciones, conexcepción de las situaciones que a continuación se analizan:

a) Subvenciones sociales.

Revisada una muestra de las subvencionessociales transferidas al sector privado durante el año 2009, se determinó que lacontabilización del devengamiento de los fondos entregados no se ajusta alprocedimientoE-06 indicadoen la circularN° 36.640,de 2007, ya cttada,sobre procedimientoscontables para el sector municipal, por cuanto los registros contables proporcionadospor esa entidad comunal indican que los montos rendidos fueron mayores a losrecursos entregados. El detalle es el siguiente

Balance de comprobación y saldos al 31 de diciembre de 2009.Organización Fondos transferidos Fondos rendidos

cuenta: 215.24 cuenta: 121.06Aspec 13.649.000 39.149.500Centro Crecer 26.300.000 41.695.806Policlínico Tabancura 4.000.000 6.000.000Fundación Ortodoxa San Nectario 1.500.000 3.803.362PREVIF-Fundación 8.500.000 12.750.000Fundación Alter Ego 3.700.000 7.400.000ONG Víctimas de la delincuencia 20.000.000 24.500.000

Sobre el particular, señala la autoridad en surespuesta, que la existencia de diferencias entre los fondos transferidos y los fondosrendidos, obedece, por una parte, a que para cada año se crean las cuentaspresupuestarias correspondientes a todas y cada una de las subvenciones otorgadas,las que devengan los fondos a entregar a las instituciones y, por otra, la contra-cuentaque contabiliza los fondos rendidos del año como, asimismo, los saldos pendientes deaños anteriores.

Agrega, que al cierre del ejercIcIopresupuestario y contable el municipio registra los saldos existentes que no han sido

evengados, los que no se traspasan al ejercicio del año siguiente.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-8-

Respecto de lo anterior, cabe señalar que deacuerdo a las instrucciones para la ejecución de la ley de presupuestos año 2009,subtítulos 24 y 33, las transferencias corresponden a gastos o desembolsosfinancieros, es decir, se devengan y se pagan, por lo tanto, no podrían tener un saldopendiente sin ser devengado, como lo señala la autoridad en su respuesta.

Por otra parte, los deudores por rendición decuentas pueden permanecer hasta el próximo ejercicio con la rendición pendiente, sinafectar el presupuesto, ya que al momento de rendir los fondos, su contra-cuenta esun gasto patrimonial y, al incorporarlo al presupuesto se estaría duplicando el efectopresupuestario de gastos.

Efectuadas las aclaraciones señaladas,corresponde levantar la observación.

b) Imputaciones contables

El análisis de los registros contablescorrespondientes a los comprobantes de ingreso y gastos, determinó que éstos fueronimputados correctamente, cumplen con la normativa contable vigente, cuentan con ladocumentación de respaldo, y se ajustan a las clasificaciones presupuestariascontempladas en el decreto N° 854, de 2004, del Ministerio de Hacienda.

c) Informes contables remitidos a Contraloría General

Sobre la materia, el mUniCipiO ha dadocumplimiento a las instrucciones impartidas a través del oficio circular N° 59.713, de17 de diciembre de 2008 y N° 71.314, de 24 de diciembre de 2009, de estaContraloría General, mediante el cual puso en conocimiento de las municipalidadeslas fechas establecidas para la presentación de los informes contables y depresupuesto. Ello, por cuanto los informes de variación financiera y de actualizaciónpresupuestaria año 2009 y 2010, entre otros, fueron remitidos a la División deContabilidad de este Organismo de Control.

111.- EXAMEN DE CUENTAS

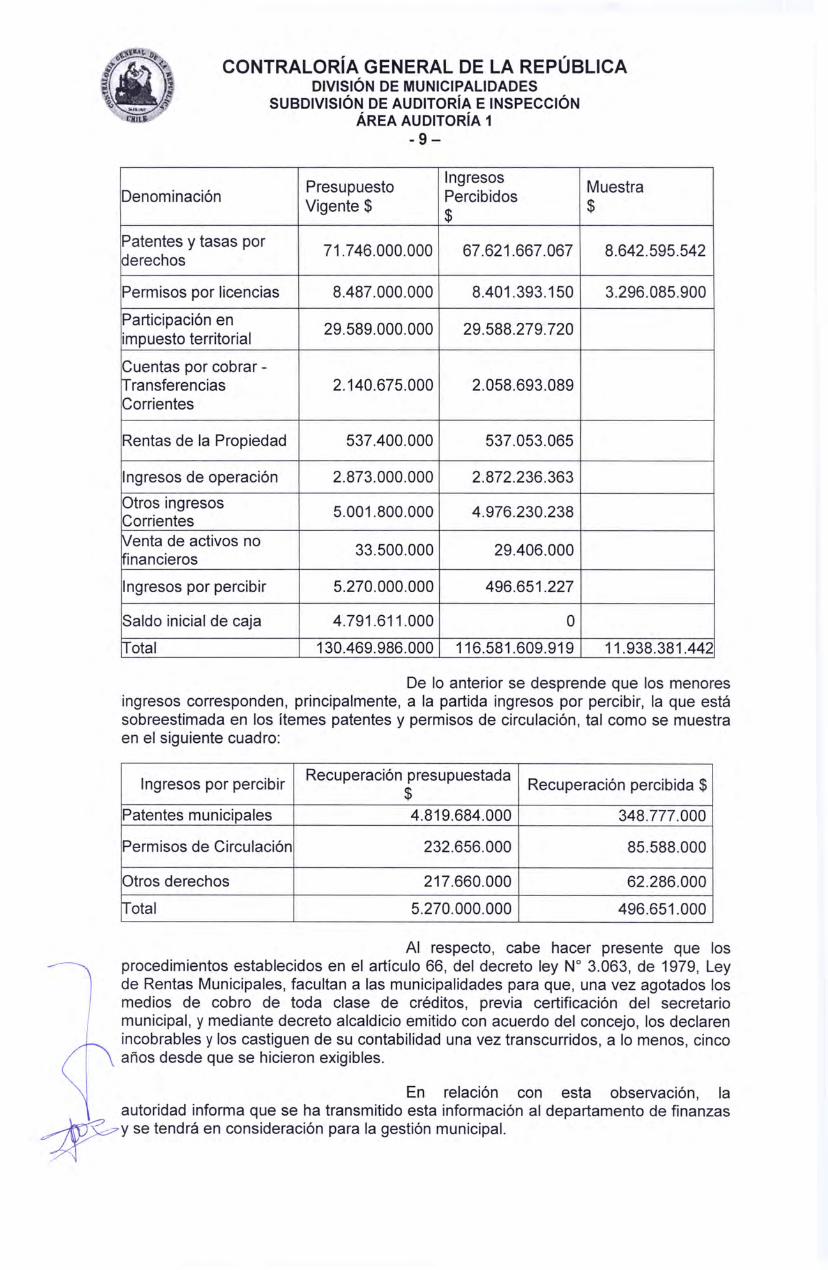

1.- Ingresos.

de $ 116.581.609.919.-, de$ 11.938.381.442.-.

El total de ingresos del período auditado eslos cuales se determinó una muestra de

Se verificó que los ingresos percibidos sencuentran debidamente contabilizados y depositados en la cuenta corriente

municipal. El detalle del total de los ingresos es el siguiente:

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-9-

Presupuesto Ingresos MuestraDenominación PercibidosVigente $ $ $

Patentes y tasas por 71.746.000.000 67.621.667.067 8.642.595.542derechos

Permisos por licencias 8.487.000.000 8.401.393.150 3.296.085.900

Participación en 29.589.000.000 29.588.279.720impuesto territorial

Cuentas por cobrar -Irransferencias 2.140.675.000 2.058.693.089Corrientes

Rentas de la Propiedad 537.400.000 537.053.065

Ingresos de operación 2.873.000.000 2.872.236.363

Otros ingresos 5.001.800.000 4.976.230.238Corrientes!Venta de activos no 33.500.000 29.406.000~inancieros

Ingresos por percibir 5.270.000.000 496.651.227

Saldo inicial de caja 4.791.611.000 O

rTotal 130.469.986.000 116.581.609.919 11.938.381.442

De lo anterior se desprende que los menoresingresos corresponden, principalmente, a la partida ingresos por percibir, la que estásobreestimada en los ítemes patentes y permisos de circulación, tal como se muestraen el siguiente cuadro:

Ingresos por percibir Recuperación presupuestada Recuperación percibida $$Patentes municipales 4.819.684.000 348.777.000

Permisos de Circulación 232.656.000 85.588.000

Otros derechos 217.660.000 62.286.000

Total 5.270.000.000 496.651.000

Al respecto, cabe hacer presente que losprocedimientos establecidos en el artículo 66, del decreto ley N° 3.063, de 1979, Leyde Rentas Municipales, facultan a las municipalidades para que, una vez agotados losmedios de cobro de toda clase de créditos, previa certificación del secretariomunicipal, y mediante decreto alcaldicio emitido con acuerdo del concejo, los declarenincobrables y los castiguen de su contabilidad una vez transcurridos, a lo menos, cincoaños desde que se hicieron exigibles.

En relación con esta observación, laautoridad informa que se ha transmitido esta información al departamento de finanzas

~y se tendrá en consideración para la gestión municipal.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-10 -

Lo argumentado no permite levantar laobservación, por cuanto no se indican ni acreditan las medidas adoptadas por elmunicipio respecto de los deudores que cumplen los requisitos para ser declaradosincobrables.

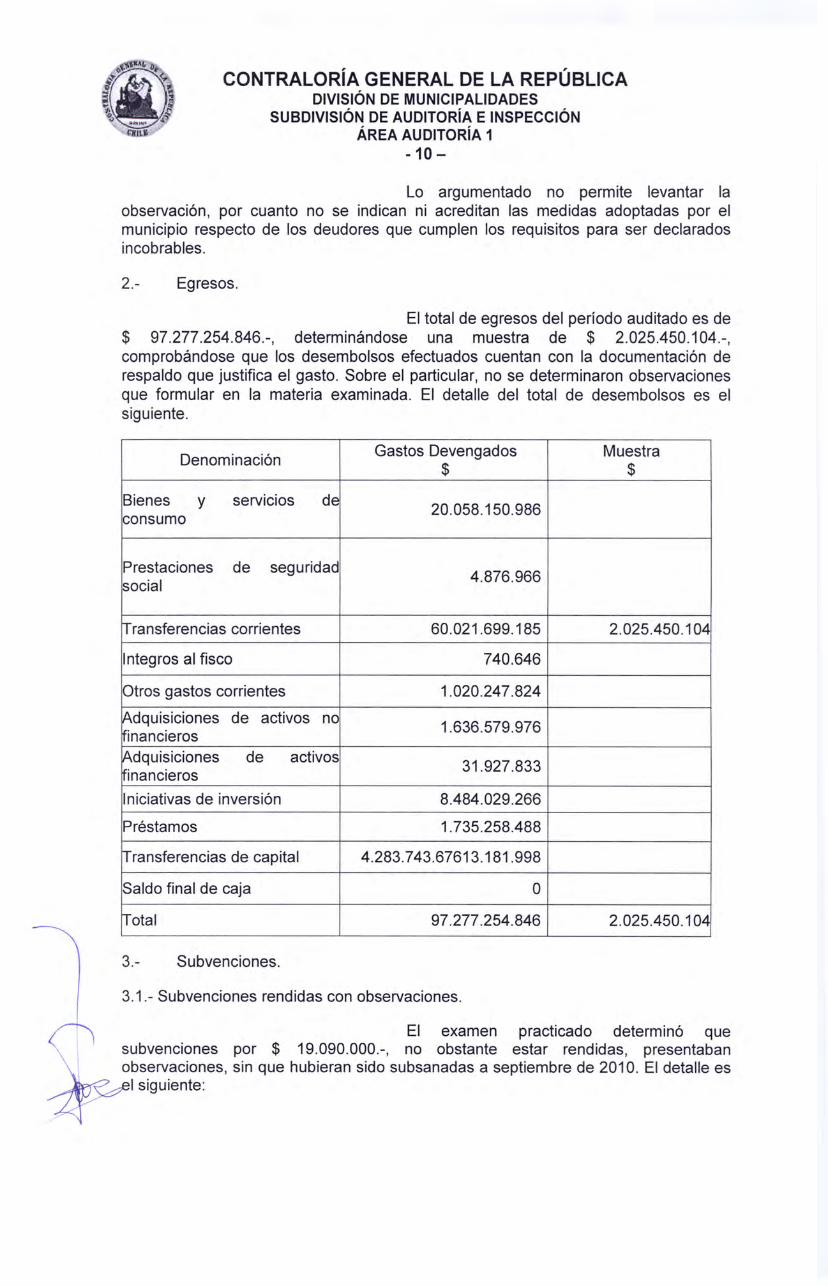

2.- Egresos.

El total de egresos del período auditado es de$ 97.277.254.846.-, determinándose una muestra de $ 2.025.450.104.-,comprobándose que los desembolsos efectuados cuentan con la documentación derespaldo que justifica el gasto. Sobre el particular, no se determinaron observacionesque formular en la materia examinada. El detalle del total de desembolsos es elsiguiente.

Denominación Gastos Devengados Muestra$ $

Bienes y servicios de 20.058.150.986consumo

Prestaciones de seguridad 4.876.966social

Irransferencias corrientes 60.021.699.185 2.025.450.104

Integros al fisco 740.646

Otros gastos corrientes 1.020.247.824

fA,dquisiciones de activos no 1.636.579.976IfinancierosfA,dquisiciones de activos 31.927.833inancierosIniciativas de inversión 8.484.029.266

Préstamos 1.735.258.488

Irransferencias de capital 4.283.743.67613.181.998

Saldo final de caja O

Total 97.277.254.846 2.025.450.104

3.- Subvenciones.

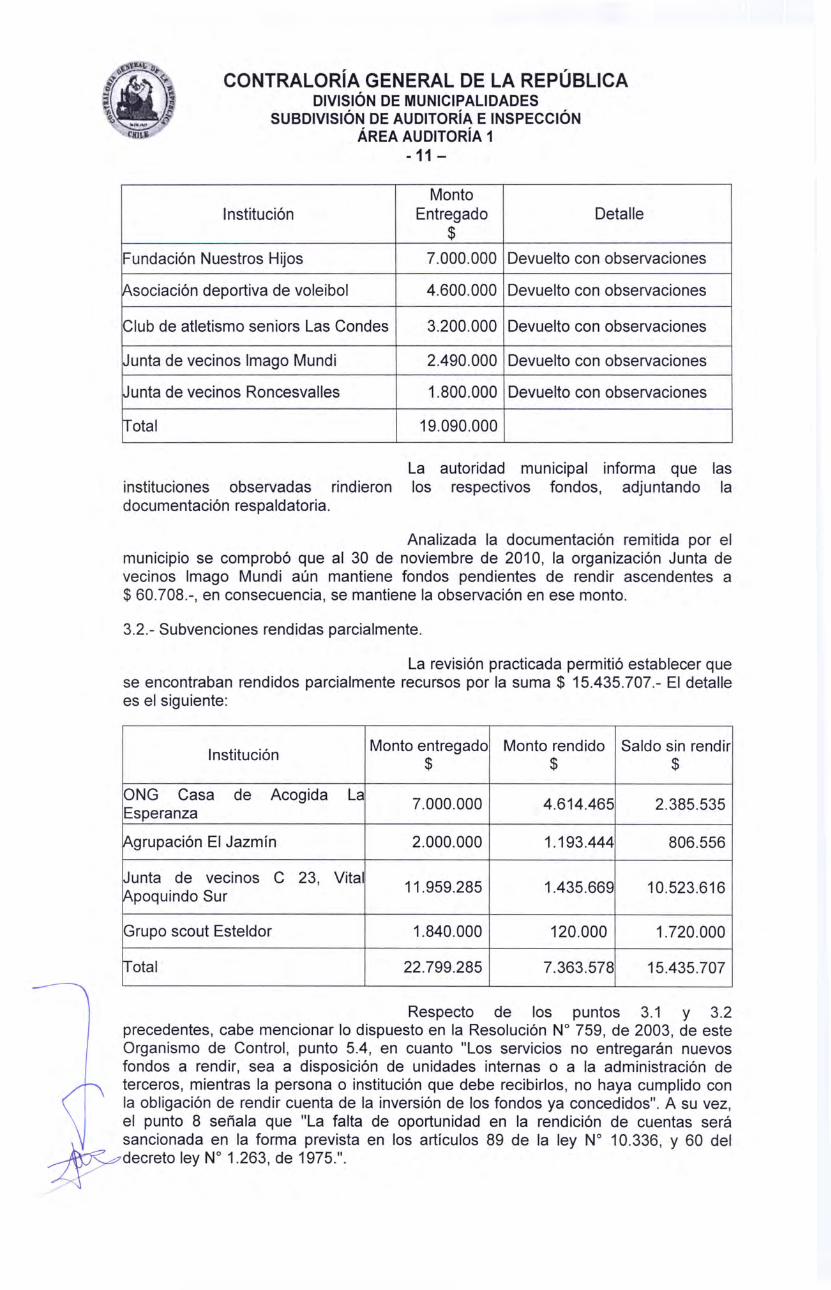

3.1.- Subvenciones rendidas con observaciones.

El examen practicado determinó quesubvenciones por $ 19.090.000.-, no obstante estar rendidas, presentabanobservaciones, sin que hubieran sido subsanadas a septiembre de 2010. El detalle es

I siguiente:

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-11 -

MontoInstitución Entregado Detalle

$Fundación Nuestros Hijos 7.000.000 Devuelto con observaciones

fA,sociación deportiva de voleibol 4.600.000 Devuelto con observaciones

Club de atletismo seniors Las Condes 3.200.000 Devuelto con observaciones

~unta de vecinos Imago Mundi 2.490.000 Devuelto con observaciones

lJunta de vecinos Roncesvalles 1.800.000 Devuelto con observaciones

rTotal 19.090.000

instituciones observadas rindierondocumentación respaldatoria.

La autoridad municipal informa que laslos respectivos fondos, adjuntando la

Analizada la documentación remitida por elmunicipio se comprobó que al 30 de noviembre de 2010, la organización Junta devecinos Imago Mundi aún mantiene fondos pendientes de rendir ascendentes a$ 60.708.-, en consecuencia, se mantiene la observación en ese monto.

3.2.- Subvenciones rendidas parcialmente.

La revisión practicada permitió establecer quese encontraban rendidos parcialmente recursos por la suma $ 15.435.707.- El detallees el siguiente:

Institución Monto entregado Monto rendido Saldo sin rendir$ $ $

ONG Casa de Acogida La 7.000.000 4.614.465 2.385.535Esperanza

Agrupación El Jazmín 2.000.000 1.193.444 806.556

Junta de vecinos C 23, Vital 11.959.285 1.435.669 10.523.616Apoquindo Sur

Grupo scout Esteldor 1.840.000 120.000 1.720.000

Total 22.799.285 7.363.578 15.435.707

Respecto de los puntos 3.1 y 3.2precedentes, cabe mencionar lo dispuesto en la Resolución N° 759, de 2003, de esteOrganismo de Control, punto 5.4, en cuanto "Los servicios no entregarán nuevosfondos a rendir, sea a disposición de unidades internas o a la administración deterceros, mientras la persona o institución que debe recibirlos, no haya cumplido conla obligación de rendir cuenta de la inversión de los fondos ya concedidos". A su vez,el punto 8 señala que "La falta de oportunidad en la rendición de cuentas será

~ sancionada en la forma prevista en los artículos 89 de la ley N° 10.336, y 60 del'~ decreto ley N° 1.263, de 1975.".

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-12 -

La autoridad en su respuesta señala que lasentidades rindieron a cabalidad los fondos entregados, exceptuando la ONG Casa deAcogida La Esperanza.

Verificados los antecedentes remitidos a esteOrganismo de Control, se comprobó que las organizaciones señaladas rindieron losfondos adeudados al 31 de diciembre de 2009, excepto la ONG citadaprecedentemente, por lo que corresponde mantener la observación sólo a surespecto.

IV.- MACROPROCESO DE GENERACiÓN DE RECURSOS.

Se examinaron los ingresos percibidos por$ 11.938.381.442.-, por concepto de permisos de circulación, patentes municipales,los que inciden en la determinación del presupuesto de ingresos.

La revisión practicada determinó que, engeneral, las liquidaciones, giro y entero de los ingresos se encuentran debidamentecontabilizados y depositados en la cuenta corriente municipal

1.- Sobre permisos de circulación.

Sobre la materia, el artículo 12 del decreto leyN° 3.063, de 1979, ya citado, establece que los vehículos que transitan por las calles,caminos y vías públicas en general, estarán gravados con un impuesto anual porpermiso de circulación, a beneficio exclusivo de la municipalidad respectiva, conformelas tasas que en él se indican.

De acuerdo al balance de comprobación ysaldos, al 31 de diciembre de 2009, el total percibido por permisos de circulaciónascendió a $ 8.350.506.639.-.

a) Respaldo documental y cálculo de los permisos de circulación.

Analizados 147 permisos correspondientes arenovaciones y primeros permisos, por un monto equivalente a $ 1.518.925.900.-, secomprobó que todos ellos contaban con la documentación de respaldo original, comocertificado de revisión técnica, seguro obligatorio, certificado de análisis de gases ypermiso del año anterior, dando cumplimiento a los artículos 16 y 18 del referidodecreto ley N° 3.063, de 1979, y 94, de la ley N° 18.290, de Tránsito, que tratan sobrelas renovaciones y primeros permisos de circulación y la vigencia de la revisióntécnica, de acuerdo a las instrucciones impartidas por el Ministerio de Transportes yTelecomunicaciones.

En relación al cálculo de los cobros porpermisos de circulación otorgados por el municipio durante el año 2009, el examenpracticado no determinó observaciones a los valores cobrados, conforme lo señalado

n el artículo 12, letra a), del decreto ley N° 3.063, de 1979.

b)

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-13 -

Tasación de los vehículos.

La revisión de la tasación de 184 permisos decirculación, equivalente $ 1.777.160.000.-, registrados en la base de datos entregadapor el jefe (s) del departamento de permisos de circulación, mediante memorándumN° 2/131, de 21 de junio de 2010, determinó, en lo que respecta a las renovaciones,que ellos se encuentran bien tasados y son coincidentes con los montos establecidospor el Servicio de Impuestos Internos.

c) Contribuyentes morosos.

El departamento de permisos de circulaciónno proporcionó a este Organismo de Control el registro de contribuyentes morososdurante el periodo en revisión.

Sobre este punto, el departamento detesorería, durante el año 2009, no envió cartas de cobro a los contribuyentes niefectuó los seguimientos a los morosos, debido a que los registros proporcionados porel departamento de permisos de circulación no estaban depurados y actualizados,situación corroborada por la tesorera municipal mediante correo electrónico de 8 defebrero de 2010, dirigido a la empresa Proexsi Ltda., que da cuenta de que deberealizarse la depuración de los giros enrolados, sumándose a lo anterior que ladirectora de administración y finanzas, mediante memo DAF N° 507, de 29 de junio de2010, dirigido al director de tránsito y transporte público, solicitó la actualización de labase de datos de permisos de circulación.

Dicha observación ya había sido advertida enel Informe Final N° 123 de 2009, sobre auditoría de gastos, remitido al municipiomediante oficio N° 36.422, de 9 de julio de 2009, sin que a la fecha de la visita, sehubieran adoptado medidas para subsanarla.

La autoridad en su respuesta señala que haimpartido las instrucciones para que la situación se normalice a la brevedad, de cuyosresultados se informará oportunamente a este Organismo de Control.

Lo manifestado por el alcalde no permite darpor superada la observación, toda vez que no se adjuntan antecedentes que acreditenla regularización de lo observado, pese a que la situación ya había sido objetadaanteriormente.

d) Pagos con tarjetas de débito y crédito.

La jurisprudencia vertida en dictámenes N°s11.463, de 1999, 8.965, de 2001 y 49.795, de 2003, ha señalado que no existeinconveniente legal para que los permisos de circulación sean pagados con tarjetas dedébito o crédito, con la limitación de que estos fondos sean percibidos de inmediatopor los municipios, lo que resulta aplicable a los contratos suscritos por el municipioon las empresas adscritas a Transbank S.A.

Con fecha 19 de marzo de 2002, esa entidadcomunal incorporó un anexo de contrato, al convenio celebrado con fecha 9 de marzode 2000, con la empresa Transbank S.A., incorporándose esa entidad comunal al

~ervicio webpay, permitiendo la conexión del titular de la tarjeta de crédito mediante

~ .•........~

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-14 -

Internet a los sistemas de la municipalidad, con el fin de pagar por los servicIossolicitados al municipio. Dicho anexo de contrato fue sancionado por decreto alcaldiciosección 1 a N° 983, de 2 de abril de 2002.

De acuerdo con la documentaciónproporcionada por la tesorera municipal, durante el año 2009, la empresa TransbankS.A., depositó correctamente los recursos captados a través de las mencionadastarjetas, verificándose que durante el período en revisión fueron ingresados en lacuenta corriente municipal de fondos generales municipales N° 32319771, del bancoBCI, en el plazo de 48 horas, comprobándose, además, que la citada empresa reportamensualmente al municipio las facturas por las tarifas devengadas por las tarjetas decrédito.

2.- Sobre patentes municipales.

El inciso primero del artículo 23 del decretoley N° 3.063, de 1979, establece que el ejercicio de toda profesión, oficio, industria,comercio, arte, o cualquier otra actividad lucrativa secundaria o terciaria, sea cualfuere su naturaleza o denominación, está sujeta a una contribución de patentemunicipal, con arreglo a sus disposiciones.

De acuerdo a la base de datos entregada porel municipio, mediante oficio ordinario municipal N° 52, de 10 de junio de 2010, el totalde patentes enroladas en el año 2009 corresponde a 26.235, percibiéndose un totalde $ 57.952.794.562.-, de acuerdo al balance de comprobación y saldos al 31 dediciembre de 2009.

El examen practicado a una muestra de 153contribuyentes, equivalente a la suma de $ 8.642.295.542.-, según antecedentesproporcionados a este Organismo de Control mediante memorándum N° 549, de 1 dejunio de 2010, del departamento de patentes municipales, determinó que el cálculo delas patentes mínimas y máximas a pagar por los contribuyentes fue correctamenteefectuado, sin observaciones que formular.

a) Presentación del capital propio.

Las carpetas que respaldan el otorgamientode las patentes, correspondientes a la muestra mencionada, en general, cuentan conla documentación de respaldo, incluyendo informe de fiscalización aprobado por launidad de inspección de patentes, informe de zonificación y permiso de edificación dela dirección de obras municipales, decreto alcaldicio que otorga la patente, entre otros.

Respecto de la obligación de loscontribuyentes de presentar una declaración de capital ante el municipio, correspondeconsignar que la modificación al artículo 24, inciso cuarto, del decreto ley N° 3.063, de1979, introducida por la ley N° 20.280, suprimió este requisito, por cuanto el Serviciode Impuestos Internos proporcionará esa información directamente a las entidadesedilicias, a contar del año 2009, modificación que ha sido acatada por el municipio, deacuerdo a lo expresado mediante correo electrónico de 1 de octubre de 2010, del jefede sección clasificación del departamento de patentes municipales.

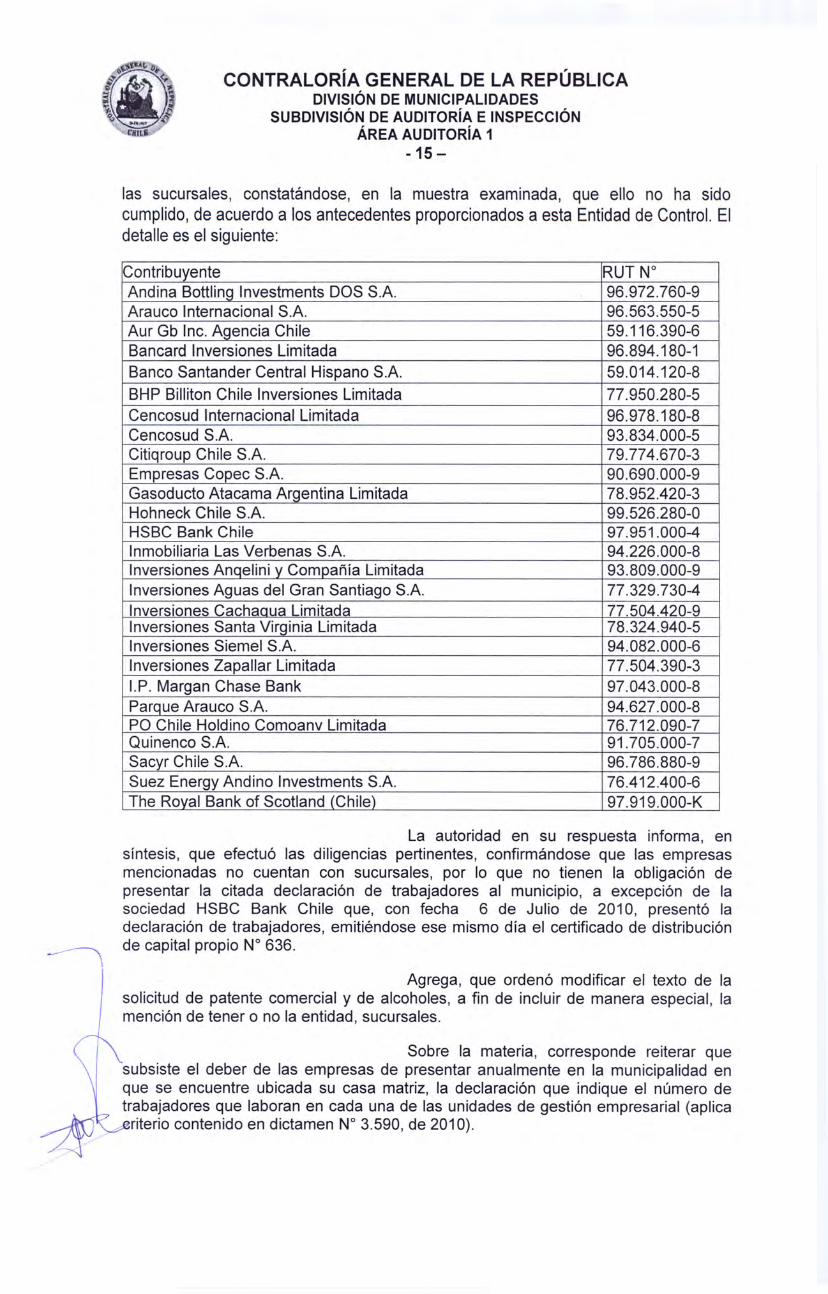

No obstante lo anterior, subsiste el deber delos interesados de presentar anualmente una declaración en que se indique la

~bicaci6n de la casa matriz y el número de trabajadores que laboran en cada una de

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-15 -

las sucursales, constatándose, en la muestra examinada, que ello no ha sidocumplido, de acuerdo a los antecedentes proporcionados a esta Entidad de Control. Eldetalle es el siguiente:

Contribuyente RUT N°Andina Bottling Investments DOS S.A. 96.972.760-9Arauco Internacional S.A. 96.563.550-5Aur Gb Inc. Agencia Chile 59.116.390-6Bancard Inversiones Limitada 96.894.180-1Banco Santander Central Hispano S.A. 59.014.120-8BHP Billiton Chile Inversiones Limitada 77.950.280-5Cencosud Internacional Limitada 96.978.180-8Cencosud S.A. 93.834.000-5Citiqroup Chile S.A. 79.774.670-3Empresas Copec S.A. 90.690.000-9Gasoducto Atacama Argentina Limitada 78.952.420-3Hohneck Chile S.A. 99.526.280-0HSBC Bank Chile 97.951.000-4Inmobiliaria Las Verbenas S.A. 94.226.000-8Inversiones Anqelini y Compañía Limitada 93.809.000-9Inversiones Aguas del Gran Santiago S.A. 77.329.730-4Inversiones Cachaaua Limitada 77.504.420-9Inversiones Santa Virginia Limitada 78.324.940-5Inversiones Siemel S.A. 94.082.000-6Inversiones Zapallar Limitada 77.504.390-3I.P. Margan Chase Bank 97.043.000-8Parque Arauco S.A. 94.627.000-8PO Chile Holdino Comoanv Limitada 76.712.090-7Quinenco S.A. 91.705.000-7Sacyr Chile S.A. 96.786.880-9Suez Energy Andino Investments S.A. 76.412.400-6The Royal Bank of Scotland (Chile) 97.919.000-K

La autoridad en su respuesta informa, ensíntesis, que efectuó las diligencias pertinentes, confirmándose que las empresasmencionadas no cuentan con sucursales, por lo que no tienen la obligación depresentar la citada declaración de trabajadores al municipio, a excepción de lasociedad HSBC Bank Chile que, con fecha 6 de Julio de 2010, presentó ladeclaración de trabajadores, emitiéndose ese mismo día el certificado de distribuciónde capital propio N° 636.

Agrega, que ordenó modificar el texto de lasolicitud de patente comercial y de alcoholes, a fin de incluir de manera especial, lamención de tener o no la entidad, sucursales.

Sobre la materia, corresponde reiterar quesubsiste el deber de las empresas de presentar anualmente en la municipalidad enque se encuentre ubicada su casa matriz, la declaración que indique el número detrabajadores que laboran en cada una de las unidades de gestión empresarial (aplica

A riterio contenido en dictamen N° 3.590, de 2010).

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-16 -

Con la indicación señalada precedentementey dadas las medidas correctivas ordenadas por el alcalde, corresponde levantar laobservación.

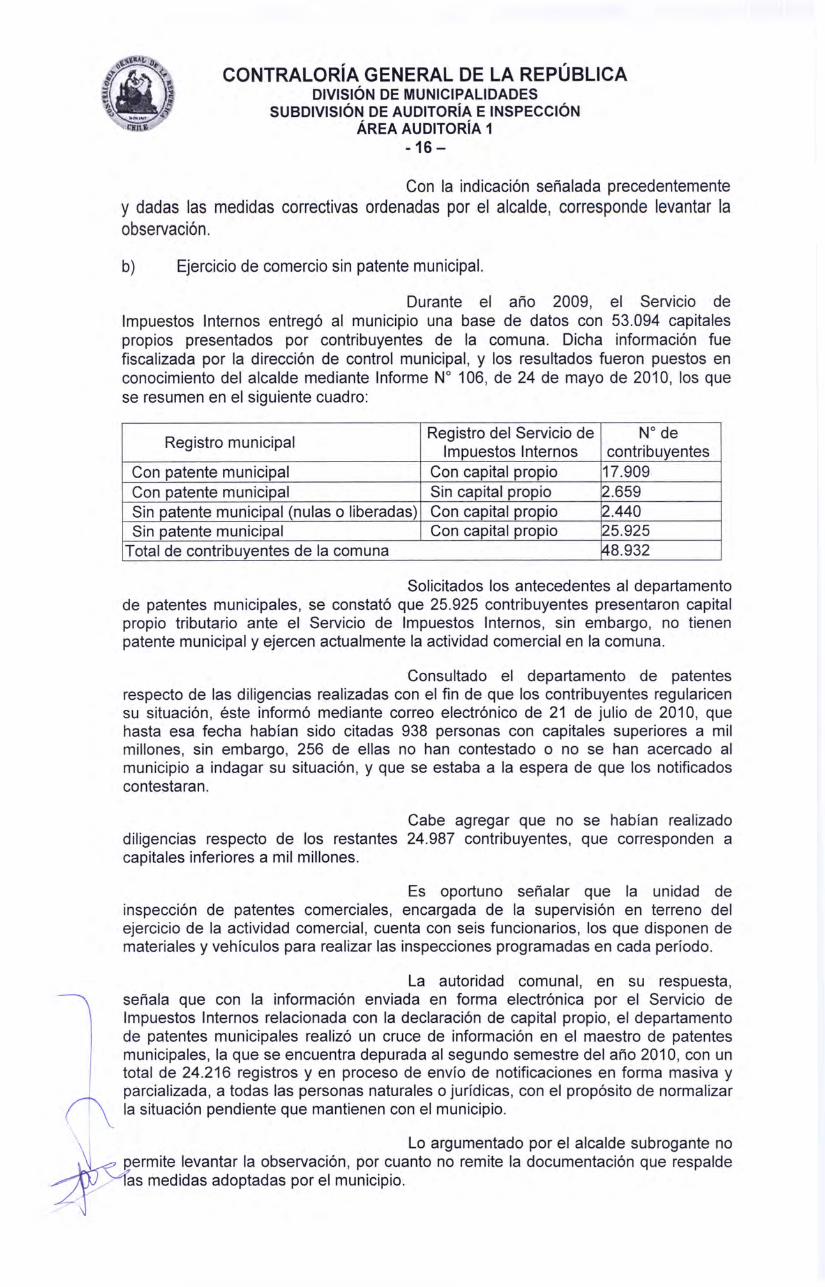

b) Ejercicio de comercio sin patente municipal.

Durante el año 2009, el Servicio deImpuestos Internos entregó al municipio una base de datos con 53.094 capitalespropios presentados por contribuyentes de la comuna. Dicha información fuefiscalizada por la dirección de control municipal, y los resultados fueron puestos enconocimiento del alcalde mediante Informe N° 106, de 24 de mayo de 2010, los quese resumen en el siguiente cuadro:

Registro municipal Registro del Servicio de N°deImpuestos Internos contribuyentes

Con patente municipal Con capital propio 17.909Con patente municipal Sin capital propio 2.659Sin patente municipal (nulas o liberadas) Con capital propio 2.440Sin patente municipal Con capital propio 25.925

Total de contribuyentes de la comuna 48.932

Solicitados los antecedentes al departamentode patentes municipales, se constató que 25.925 contribuyentes presentaron capitalpropio tributario ante el Servicio de Impuestos Internos, sin embargo, no tienenpatente municipal y ejercen actualmente la actividad comercial en la comuna.

Consultado el departamento de patentesrespecto de las diligencias realizadas con el fin de que los contribuyentes regularicensu situación, éste informó mediante correo electrónico de 21 de julio de 2010, quehasta esa fecha habían sido citadas 938 personas con capitales superiores a milmillones, sin embargo, 256 de ellas no han contestado o no se han acercado almunicipio a indagar su situación, y que se estaba a la espera de que los notificadoscontestaran.

Cabe agregar que no se habían realizadodiligencias respecto de los restantes 24.987 contribuyentes, que corresponden acapitales inferiores a mil millones.

Es oportuno señalar que la unidad deinspección de patentes comerciales, encargada de la supervisión en terreno delejercicio de la actividad comercial, cuenta con seis funcionarios, los que disponen demateriales y vehículos para realizar las inspecciones programadas en cada período.

La autoridad comunal, en su respuesta,señala que con la información enviada en forma electrónica por el Servicio deImpuestos Internos relacionada con la declaración de capital propio, el departamentode patentes municipales realizó un cruce de información en el maestro de patentesmunicipales, la que se encuentra depurada al segundo semestre del año 2010, con untotal de 24.216 registros y en proceso de envío de notificaciones en forma masiva yparcializada, a todas las personas naturales o jurídicas, con el propósito de normalizarla situación pendiente que mantienen con el municipio.

Lo argumentado por el alcalde subrogante noQermite levantar la observación, por cuanto no remite la documentación que respaldeas medidas adoptadas por el municipio.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-17 -

c) Establecimientos comerciales queejercen actividad sin patente.

Durante el año 2009, la Municipalidad de LasCondes otorgó 476 patentes provisorias. Sobre el particular se determinó que 174 deellas vencían durante el año 2010, validándose una muestra de 26, a cuyo respecto sedeterminó que el 15% de los establecimientos comerciales funcionaba sin patente, porcuanto no habían obtenido la definitiva.

También, se comprobó que existen empresasque ejercen la actividad comercial sin registro en el municipio. El detalle se señala enanexo N° 1.

La unidad de inspección de patentes informó,mediante memorándum N° 877, de 1 de octubre de 2010, que en forma posterior a lafiscalización realizada, el municipio decretó la clausura de tres establecimientos, asaber, Sociedad Fast Food Chile, Sociedad de Servicios Médicos Annecy yComercializad ora Automotriz Anar.

Cabe señalar que respecto de losestablecimientos a los cuales se les vence la patente provisoria, sin obtener ladefinitiva en el plazo de un año contado desde la autorización, debe decretarse laclausura, siendo improcedente la prórroga de la patente provisoria, conforme losartículos 26 del decreto ley N° 3063, de 1979, y 13 del decreto N° 484, de 1980, deInterior (aplica dictamen N° 30.875, de 2009).

Respecto de las empresas que no tienenregistros en el municipio y realizan actividades afectas a patente sin la debidaautorización, la jurisprudencia contenida en dictamen N° 30.875, de 2009, indica quela autoridad alcaldicia deberá aplicar las sanciones legales, y cobrar, con reajustes eintereses, el monto de la patente por el período durante el cual se haya ejercido laactividad lucrativa sin dicho antecedente.

La autoridad comunal manifiesta en surespuesta que todos los casos mencionados, han sido fiscalizados por eldepartamento de patentes municipales, algunos de los cuales se encuentran ya condecreto de clausura y otros están en etapa de proyecto de dicho decreto.

La documentación remitida a este Organismode Control permite levantar la observación planteada inicialmente.

d) Sobre contribuyentes morosos en elpago de la patente.

Mediante correo electrónico de 13 de agostode 2010, el departamento de tesorería municipal informó la existencia de 3.467contribuyentes morosos en el pago de la patente comercial, en el período enero adiciembre de 2009, por un monto ascendente a $ 1.566.584.131.-, de acuerdo alsiguiente detalle:

Estado de las patentes N° Contribuyentes Montos $

En cobranza 3.163 757.281.406Incobrables 304 809.302.725Total 3.467 1.566.584.131

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-18 -

Cabe agregar que el departamento depatentes comerciales, registró administrativamente la incobrabilidad y/o prescripciónde las patentes adeudadas, no obstante, no corresponde rebajarlas del sistemacontable, hasta un plazo de 5 años, de acuerdo con la legislación vigente.

Sobre el particular, la autoridad comunal selimita a señalar que lo observado fue puesto en conocimiento de las unidadesinvolucradas, lo cual no permite levantar la observación, por cuanto no se informanmedidas adoptadas a fin de recuperar las sumas adeudadas.

V. OTRAS OBSERVACIONES

Sobre cálculo del incremento previsional

Del examen efectuado a una muestra de lasremuneraciones correspondientes a funcionarios de ese municipio, se pudo establecerque el cálculo del incremento previsional, con posterioridad a la emisión de losdictámenes N°s 44.764 y 50.142, ambos de 2009, de esta Contraloría General, seefectuó sobre el monto del sueldo base, no mereciendo observaciones.

CONCLUSIONES

1.- En relación con las observacionesformuladas en el acápite 1, evaluación de control interno, letra c), carencia demanuales de procedimientos que establezcan las principales rutinas administrativasatingentes a las materias de su competencia y falta de revisiones sobre materiasinformáticas y de obras, corresponde que esa autoridad edilicia disponga las medidastendientes a regularizar las debilidades advertidas.

Respecto de la letra g), sistemas deinformación, el municipio deberá abstenerse de aprobar nuevas prórrogas del contratocelebrado con la empresa Proexsi Ltda. y licitar la prestación de los serviciosinformáticos que requiera.

2.- Respecto del capítulo 111, examen decuentas, referido a la sobreestimación de los ingresos por percibir por patentes ypermisos de circulación, esa autoridad edilicia deberá dar cumplimiento al artículo 66,del decreto ley N° 3.063, de 1979, Ley de Rentas Municipales, agotando los mediosde cobro para recuperar lo adeudado. Y, en su caso, castigar los créditos incobrables,de modo de no desvirtuar su realidad financiera.

En cuanto a los puntos 3.1 y 3.2,subvenciones rendidas con observaciones y rendidas parcialmente, respectivamente,la autoridad edilicia deberá efectuar las diligencias tendientes a obtener lasrendiciones pendientes, o en su caso, el reintegro de los fondos observados.

3.- En lo referente al capítulo IV,generación de recursos, numeral 1, sobre permisos de circulación, letra c)contribuyentes morosos, el alcalde deberá ordenar procedimientos de cobro quepermitan efectuar oportunamente las recaudaciones, informando de ello a este

~ Organismo de Control en un plazo de 30 días.

CONTRALORíA GENERAL DE LA REPÚBLICADIVISiÓN DE MUNICIPALIDADES

SUBDIVISiÓN DE AUDITORíA E INSPECCiÓNÁREA AUDITORíA 1

-19 -

Respecto del numeral 2, sobre patentesmunicipales, letra b), la autoridad alcaldicia deberá adoptar las acciones que permitancomprobar que las empresas de la comuna ejerzan su actividad contando con losrespectivos permisos municipales.

En relación con la letra d) del mismo capítulo,sobre contribuyentes morosos en el pago de la patente, el alcalde deberá ordenar lasgestiones que permitan recuperar los montos adeudados por morosidad en el pago.

4.- La efectividad de las medidasadoptadas por el municipio será comprobada en las próximas visitas que se realicen ala entidad, conforme las políticas de este Organismo, sobre seguimiento de losprogramas de fiscalización.

Transcríbase al Alcalde, al ConcejoMunicipal y a la Dirección de Control de la Municipalidad de Las Condes.

Saluda atentamente a Ud. I

~~~L-~;:~r:~a1DMsión de Municipalidad.