informe final - gobiernotransparentetransparencia.doh.gov.cl/auditorias/2013/informe final...

TRANSCRIPT

CONTRALORÍA REGIONAL DE ATACAMA UNIDAD DE CONTROL EXTERNO

INFORME FINAL

Dirección de Obras Hidráulicas

Número de Informe: 812013 22 de mayo del 2013

UCE. N°: 0342

RECEPCION ~ME

REMITE INFORME FINAL QUE INDICA.

COPIAPÓ, 2 3. 05. 2013 O 0 1 2 1 6 -

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Adjunto, remito a Ud., para su conocimiento y fines pertinentes, Informe Final N° 8, de 2013, debidamente aprobado, sobre auditoría de inversión en infraestructura en la Dirección de Obras Hidráulicas.

Saluda atentamente a Ud.,

AL SEÑOR DIRECTOR REGIONAL DE LA DIRECCIÓN DE OBRAS HIDRÁULICAS REGIÓN DE ATACAMA

ESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

PREG. 3015/2013 INFORME FINAL N° 8 DE 2013, SOBRE AUDITORÍA DE INVERSIÓN EN INFRAESTRUCTURA EN LA DIRECCIÓN DE OBRAS HIDRÁULICAS.

COPIAPÓ, 2 2 MAY 2013

ANTECEDENTES GENERALES

En cumplimiento del plan anual de fiscalización de esta Contraloría General para el año 2013, y en conformidad con lo establecido en el artículo 95 y siguientes de la ley N° 10.336, Organización y Atribuciones de la Contraloría General de la República, y el artículo 54 del decreto ley 1.263, ele 1975, Orgánica de Administración Financiera del Estado, del Ministerio de Hacienda, se efectuó una auditoría de inversión en infraestructura a las obras ejecutadas con fondos sectoriales, en la Dirección de Obras Hidráulicas (D.O.H) de la Región de Atacama.

La Dirección de Obras Hidráulicas es un servicio dependiente del Ministerio de Obras Públicas, al que le corresponde ejercer todas las funciones y atribuciones contenidas en el artículo 17 del decreto con fuerza de ley N° 850, de 1997, que fija el texto refundido, coordinado y sistematizado de la ley N° 15.840 de 1964, Orgánica del ministerio referido, entre las cuales le compete proyectar, construir, conservar, operar y colaborar en la planificación de las obras hidráulicas, a través de la provisión de servicios de infraestructura para contribuir al desarrollo sustentable del País.

Cabe precisar que, con carácter reservado, 9 de abril de 2013, fue puesto en conocimiento de la Dirección de Obras Hidráulicas, Región de Atacama, el preinforme de observaciones N° 8 de 2013, con la finalidad que formulara los alcances y precisiones que, a su juicio, procedieran, lo que se concretó mediante oficio N° 001, del 25 de abril de 2013.

AL SEÑOR JULIO LIZANA DÍAZ CONTRALOR REGIONAL DE ATACAMA CONTRALORÍA GENERAL DE LA REPÚBLICA PI4ESENTE

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

OBJETIVO

La fiscalización tuvo por objeto practicar una auditoría de inversión en infraestructura a las obras efectuadas con fondos sectoriales, durante el período comprendido entre el 1 de enero de 2012 y 31 de enero de 2013 en la Dirección de Obras Hidráulicas de la Región de Atacama.

La finalidad de la revisión fue determinar si las transacciones cumplen con las disposiciones legales y reglamentarias, se encuentran debidamente documentadas, sus cálculos son exactos y están adecuadamente registradas. Todo lo anterior, en concordancia con la Ley de Organización y Atribuciones de la Contraloría General de la República.

METODOLOGÍA

El examen se practicó de acuerdo con la Metodología de Auditoría de este Organismo Superior de Control y los procedimientos de control aprobados mediante las resoluciones N°s.1.485 y 1.486, de 1996, considerando resultados de evaluaciones de control interno respecto de las materias examinadas, determinándose la realización de pruebas de auditoría en la medida que se estimaron necesarias. Asimismo, se practicó un examen de las cuentas de inversión en infraestructura relacionadas con la materia en revisión.

UNIVERSO Y MUESTRA

De acuerdo con los antecedentes recopilados, al 31 de enero de 2013, la cantidad de contratos asciende a un total de tres.

El examen se efectuó mediante un muestreo por registro, con un nivel de confianza del 95% y una tasa de error de un 3%, parámetros estadísticos aprobados por esta Entidad Fiscalizadora, cuya muestra examinada asciende a 2 registros, lo que equivale al 66,7% del total del universo antes identificado.

2

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

RESULTADO DE LA AUDITORÍA

Del examen practicado, y considerando los argumentos y antecedentes aportados por la autoridad en su respuesta, respecto de las situaciones observadas en este informe, se determinó lo siguiente:

I. ASPECTOS DE CONTROL INTERNO

1. Contrato: Conservación de Red Primaria de Aguas Lluvias III Región, 2012

El proyecto consistió en la ejecución de tres frentes de trabajos según la siguiente descripción: limpieza, conservación y desembanque de colectores de aguas lluvias en las calles Talca y Sargento Aldea (incluido sus sumideros y cámaras) de la ciudad de Vallenar; limpieza, conservación y desembanque de un colector de aguas lluvias del sector Cancha Rayada (incluido tubería, canaletas de descarga y cámaras) de la ciudad de Copiapó; conservación de tranques retenedores N°s. 5 y 12, ubicados en población Borgoño y población Rosario de la ciudad de Copiapó.

El proyecto fue adjudicado a la empresa constructora Brisaher Ltda., mediante resolución N° 858 de fecha 12 de septiembre de 2012, por un monto de $ 40.656.053, financiado con fondos sectoriales; siendo nombrada inspector fiscal (I.F.) de la obra, la Sra. Carolina González Vidak.

1.1 Al respecto, se observó que el anexo complementario, aprobado por resolución exenta N° 727 de fecha 08 de agosto de 2012, el cual forma parte de las Bases Administrativas para Contratos de Obras Públicas Construcción y Conservación aprobadas por resolución N° 258 de fecha 16 de octubre de 2009, adjunta formulario "Requerimientos de Participación Ciudadana", con instrucciones que el presente contrato debe cumplir en esta materia, relacionado a informes y antecedentes a presentar, no obstante dichos documentos no fueron habidos durante la revisión.

En el mismo contexto, es dable precisar que el referido anexo complementario, adjunta las "Especificaciones Ambientales Generales Etapa de Construcción, Proyectos de Infraestructura Hidráulica", las cuales indican que el encargado ambiental deberá llevar un registro de sus actividades a través de informes mensuales, las que deberán ser entregadas al

3

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Inspector Fiscal, situación que no aconteció en la especie, toda vez que el encargado ambiental sólo realizó un informe de base inicial con la información del plan de manejo ambiental específicos y procedimientos en manejo de residuos sólidos e instalaciones de faenas.

Establecido lo anterior, cabe anotar que los informes exigidos forman parte de la documentación que debe proporcionar la empresa contratista que se adjudicó el proyecto, sin embargo éstos no han sido entregados, en circunstancias que el contrato finalizó con fecha 14 de diciembre de 2012, hecho que vulnera lo establecido en el artículo 4° del Reglamento para Contratos de Obras Públicas, aprobado por decreto N° 75, de 2004, del Ministerio del ramo, donde se establece que las bases administrativas son un conjunto de normas que regulan la licitación y el contrato de ejecución de obra, a las que deben ceñirse las partes interesadas.

El Director Regional subrogante, indica que respecto a la confección de los formularios de "Requerimientos de Participación Ciudadana" éstos no se realizaron dado que no fue posible concretar reuniones de participación ciudadana, debido a la diversidad de trabajo y por tratarse de obras ya existentes en programa de conservación anual, no obstante añade que a partir del año 2013 en adelante la dirección se compromete a subsanar esta situación y realizar una reunión con las juntas de vecinos que se encuentren dentro de las áreas de trabajo del contrato.

Asimismo, señala que en lo referido a la falta de informes correspondientes a las "Especificaciones Ambientales Generales Etapa de Construcción, Proyectos de Infraestructura Hidráulica", el cual debió ser presentado mensualmente por el Encargado Ambiental, corresponde a una omisión involuntaria por parte de la Inspectora Fiscal, I.F., no obstante, indica que lo anterior se subsanará exigiendo que el Encargado Ambiental presente de manera independiente y debidamente firmado los informes mensuales ambientales de la obra para los contratos futuros.

Sobre el particular, este Organismo de Control ha resuelto mantener en todos sus términos lo observado, toda vez que el artículo 4° del Reglamento para Contratos de Obras Públicas, indica que los informes exigidos forman parte de la documentación que debe proporcionar la empresa contratista que se adjudicó el proyecto, control que en la especie no ocurrió por parte de la Dirección de Obras Hidráulicas, razón por la cual las acciones comprometidas deberán ser validadas en una próxima fiscalización.

4

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

1.2 De conformidad con los antecedentes expuestos, se observó el incumplimiento del artículo N° 181, del decreto 75 del año 2004, Reglamento para Contratos de Obras Públicas, R.C.P.O., en cuanto dispone que "El inspector fiscal emitirá un informe al término de la obra en los contratos de una duración igual o menor a un año", el cual debe cumplir con ciertos aspectos tales como: cumplimiento de especificaciones técnicas, bases administrativas, plazos y normas de prevención de riesgos, lo cual no aconteció en la especie. A su vez, el artículo señalado indica que este informe debe ser enviado por el Jefe del Departamento pertinente al contratista quien podrá si lo estima conveniente aportarle antecedentes aclaratorios, los cuales pasarán a ser parte integrante de los antecedentes de calificación.

La autoridad del servicio señala que la I.F. realizó el informe en comento, del cual adjunta copia en su oficio respuesta, no obstante dicho informe no fue enviado al director regional, por cuanto se le facilitó a la Comisión de Recepción Provisional.

En razón a lo anterior, este Organismo de Control procede a mantener lo observado, toda vez que el documento expuesto no hace más que confirmar lo descrito, dado que presenta omisiones e inconsistencias en relación a lo requerido en el Reglamento para Contratos de Obras Públicas, R.C.P.O., debiendo la entidad en lo sucesivo, velar por el cumplimiento de la correcta emisión del informe, materia que será considerada en una próxima visita inspectiva.

1.3 En lo que respecta a la designación de la comisión de recepción provisoria, es preciso indicar que no se dio cumplimiento con lo dispuesto en el artículo 166, del decreto 75 del año 2004, Reglamento para Contratos de Obras Públicas, R.C.O.P., por cuanto, se excedió el plazo de 20 días para el nombramiento de la comisión encargada de la recepción provisoria, puesto que ésta se efectuó con fecha 28 de febrero del 2013, en circunstancias que el término de la obra fue aprobado por la inspección fiscal el 11 de diciembre de 2012, según consta en carta del 28 de diciembre de 2012. En lo que interesa, dicho artículo señala que "La resolución que designe a la comisión de recepción provisional será dictada, a más tardar dentro del plazo de 20 días contados desde el oficio del Inspector Fiscal, I.F., por el Director Nacional o Regional del servicio ejecutor".

5

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

En su respuesta, la D.O.H. señala que mediante memorándum N° 03, del 28 de diciembre de 2012, dio aviso del término de la obra al director regional. Agrega que, la designación de la comisión de recepción provisional se solicitó el 10 de enero de 2013 a la Secretaría Regional Ministerial, SEREMI, de Obras Públicas, respondiendo ésta mediante oficio N°114, del 13 de febrero de 2013, gestión que derivó en el nombramiento de la comisión según consta en oficio N°138 del 28 de febrero de este año. Informa además, que el éxito del cumplimiento del plazo máximo de 20 días, desde el informe del término de obra emitido por la I.F., hasta el nombramiento de la comisión, es complejo, puesto que está complementado con la unidad técnica de la SEREMI, lo que dificulta el proceso debido a la carga de trabajo de cada servicio.

Los argumentos entregados en la respuesta de esa entidad no son suficientes para revertir lo observado, por cuanto, el accionar del servicio no se ajustó a lo dispuesto en las bases reguladoras del contrato, específicamente lo establecido en el Reglamento para Contratos de Obras Públicas. Por lo tanto, se mantiene la observación, correspondiendo que dicho servicio analice las instancias de control interno respecto de dicha irregularidad e implemente medidas tendientes a evitar incumplimientos en futuros contratos, situación que será validada en una futura fiscalización por este Organismo Contralor.

1.4 De los documentos analizados, se observó que la partida Reparación del Talud Izquierdo valorizado en el presupuesto contratado con un monto de $ 8.625.000, correspondiente a la limpieza del canal colector Sargento Aldea de Vallenar, no se encontró contenida en las especificaciones técnicas especiales, ni en las aclaraciones, previo a la adjudicación y contratación, siendo la inspección fiscal, durante la ejecución de la obra, quien dio instrucciones y estableció las especificaciones para llevar a efecto los trabajos.

En virtud de lo expuesto, se observa que, las especificaciones técnicas se presentaron de forma incompleta, situación que no resulta procedente, por cuanto los servicios que convocan a una licitación para la ejecución de una obra deben velar porque el proyecto respectivo defina en forma suficiente la obra a realizar, con la finalidad de que los oferentes puedan efectuar una evaluación precisa de las partidas a construir y de los valores respectivos, y que es la Administración la principal obligada a que la obra que encarga quede completamente definida en los antecedentes de la licitación, sin que sea dable exigir a los proponentes que deban llenar los vacíos de que adolezcan esos instrumentos (aplica criterio contenido en el dictamen N° 51.003 de 2012).

6

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Al respecto, la respuesta del servicio indica que el contrato fue licitado tres veces, lo que derivó en tres versiones de especificaciones técnicas, por lo que presume que la ausencia de especificaciones técnicas especiales para esa partida se borró involuntariamente durante el tercer proceso de licitación. Agrega, que para subsanar esta situación, durante la ejecución de la obra, la I.F. emitió al contratista el memorándum aclaratorio respecto de dicha partida.

Sobre el particular, este Órgano Contralor ha resuelto mantener lo observado, por cuanto los argumentos presentados no permiten desvirtuar lo descrito, toda vez que el citado memorándum fue emitido el 23 de octubre de 2012, fecha posterior a la adjudicación de la obra. Por lo tanto, el servicio debe dar cumplimiento a lo señalado en la citada jurisprudencia, analizando las instancias de control interno en relación con la materia y evitar que en lo sucesivo se repita esta irregularidad, situación que será validada en una futura fiscalización de este Organismo Contralor.

1.5 De la información financiera, se constató que el comprobante contable de la obligación devengada correspondiente al Estado de Pago N° 1, emitido por la empresa Constructora Brisaher Ltda., de fecha 31 de octubre de 2012, por un monto de $ 17.328.780, no contiene la información conforme lo establece el ítem "Pago del precio de Obras a Contratistas" en el numeral 2.2.30, Nota 1, del manual de rendición de cuenta de la Dirección de Contabilidad y Finanzas, del M.O.P., donde se estipula que el detalle del comprobante de obligación devengada (TD:6), correspondiente al primer estado de pago, debe mencionar los documentos de garantía que respaldan el fiel cumplimiento del contrato.

Al respecto el director subrogante indica, que se está observando una documentación contable que no la maneja este servicio por ser pertinencia de la Dirección de Contabilidad y Finanzas, sin perjuicio de ello, se ofició a ésta, para ratificar por escrito la respuesta a la observación planteada mediante el ORD DOH II N°303/2013, sin especificar lo que respondió esa dirección.

En cuanto a lo anterior se mantiene en todos sus términos la observación formulada, toda vez que la autoridad regional subrogante, no adjunta antecedentes que desvirtúen lo descrito, lo cual implica un incumplimiento al "manual de rendición de cuenta de la Dirección de Contabilidad y Finanzas", por cuanto se deberán adoptar, en lo sucesivo, las medidas tendientes a evitar lo observado, lo que será verificado por esta Contraloría Regional en una próxima fiscalización.

7

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

2. Contrato: Conservación de Riberas Río Copiapó, Sector Urbano 2012

El proyecto consistió en la ejecución de dos frentes de trabajo según la siguiente descripción:

a) Construcción de Gavión de Refuerzo: Se refiere al suministro y colocación de medio gavión de refuerzo en la ribera norte del Río Copiapó, desde la proyección de calle Yumbel hasta calle Viel. El proyecto considera aumentar en 50 centímetros la altura del gavión existente y el suministro y ejecución del hormigón proyectado para el recubrimiento de las superficies expuestas del mencionado gavión.

b) Construcción de Enrocados: Esta partida consiste en la excavación común con retiros de materiales excedentes para dar forma al perfil del río, relleno de material fluvial y tierra de plantación, además, considera el suministro y colocación de enrocados consolidados, suministro y colocación de acorazados y protección de suelos en los tramos especificados.

El proyecto fue adjudicado a la empresa constructora Movimiento de Tierra Tamaya y Compañía, mediante resolución DOH N° 867 del 14 de septiembre de 2012, por un monto de $ 246.557.730, aumentado en $29.973.063, según resolución DOH N°1027, del 14 de noviembre de 2012, financiado con fondos sectoriales; siendo nombrada inspector fiscal de la obra, la Sra. Carolina González Vidak.

2.1 De los antecedentes de apertura técnica de licitación, cabe señalar que la empresa Constructora "Brisaher Ltda., representó a la Secretaría Regional Ministerial de Obras Públicas, Atacama, que las empresas oferentes, Constructora Movimiento de Tierra Tamaya y Sicomaq Ltda., no dieron cumplimiento a lo requerido en el numeral 3.2 del anexo complementario en su letra j), toda vez que la aclaratoria N°1 contempló como requisito, suscribir y adjuntar los planos del proyecto en formato dwg, lo que establece una desigualdad de condiciones entre los oferentes.

Al respecto, el servicio a través del informe de evaluación de ofertas técnicas, respondió que todos los oferentes presentaron copia del documento denominado serie de aclaraciones N°1 debidamente firmado, no así de los documentos anexos; indicando que esta falta no constituye un vicio sustancial de la oferta técnica, por cuanto no impide su adecuada evaluación, por tanto la comisión concluyó que las ofertas técnicas presentadas por los oferentes están correctas.

8

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

No obstante lo señalado, es preciso indicar que se ha vulnerado lo establecido en el numeral 4 sobre Recepción, Apertura y Evaluación de la Propuestas contenida en las bases administrativas, el cual indica que en los sobres de las propuestas técnicas de todas las empresas proponentes se verificará la inclusión de cada uno de los documentos exigidos en el numeral 3.2, donde se indica que se debe copiar toda la serie de preguntas y respuestas y, aclaraciones que haya emitido el servicio firmadas en señal de conocimiento de las mismas y de aceptación de su contenido, y por su parte el numeral 3.2 de las bases indica que la falta de presentación de cualquiera de los antecedentes solicitados será motivo de exclusión de la licitación, por lo que se devolverá sin abrir el sobre "Propuesta Económica".

En su respuesta el servicio indica que la situación generada durante la evaluación de las ofertas técnicas escapa a la gestion de la I.F., ya que este evento aconteció previo a la adjudicación y corresponde a una decisión tomada por la Comisión Evaluadora de las Ofertas, nombrada en la Resolución SRM OOPP n° 1030, del 2 de septiembre del 2012.

Sobre el particular, este Organismo Contralor ha resuelto mantener la observación formulada, por cuanto, los argumentos expuestos por la autoridad regional subrogante resultan insuficientes para subsanarla, debiendo la entidad, en lo sucesivo, ajustarse a los procesos licitatorios en relación a la materia.

II. EXAMEN DE CUENTAS

1. INVERSIÓN EN INFRAESTRUCTURA DE OBRAS HIDRÁULICAS

Contrato: Conservación de Red Primaria de Aguas Lluvias III Región, 2012

1.1 Pagos en exceso a la empresa contratista

En la revisión al proyecto en cuestión, cabe hacer presente que la partida "Instalación de faenas" por un monto de $1.800.000, se rebajó del estado de pago N° 3 del mes de diciembre de 2012, por cuanto fue pagada a la empresa Constructora Brisaher Ltda. de manera duplicada en los estados de pagos N°s. 1 y 2 de los meses de octubre y noviembre respectivamente, no obstante, el monto rebajado no fue reajustado, infringiéndose con ello lo señalado en el artículo 155, del R.C.P.O, el cual expone que los pagos efectuados al contratista en exceso, deberán ser devueltos reajustados, de acuerdo con el sistema de reajuste del contrato, considerando para este efecto el mes anterior al pago de lo no debido y el mes anterior al del reintegro respectivo.

9

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

En su respuesta el Director subrogante, señala que el pago duplicado de la Instalación de Faena fue un error en la planilla que lleva la I.F. para cursar los estados de pago, monto que fue disminuido en el Estado de Pago N° 3.

Sobre el particular y considerando los antecedentes y argumentos expuestos, este Organismo Contralor ha resuelto mantener lo observado, debiendo en lo sucesivo ajustarse a lo establecido en la citada normativa.

1.2 Falta de autorización formal de botaderos

La inspección fiscal autorizó áreas para escombreras y botaderos para depósito de residuos y basuras que se generaron durante la ejecución de la obra, sin dejar constancia en el libro de obras u otro medio escrito de tales hechos, situación que vulnera lo señalado en el artículo N° 111 del R.C.O.P., el cual establece que "El contratista deberá someterse a las órdenes del inspector fiscal, las que se impartirán siempre por escrito, conforme a los términos y condiciones del contrato, dejándose constancia en el Libro de Obras".

Asimismo, es importante agregar que no existen antecedentes que permitan acreditar que el material retirado de la obra ha sido depositado en los sectores autorizados por la inspección fiscal.

La respuesta de la D.O.H. indica que la I.F. informó verbalmente a la empresa contratista que los residuos de tipo escombros o movimientos de tierra excedentes fueran distribuidos dentro del mismo encauzamiento de la quebrada del tranque N° 12. Agrega, que para el resto de los residuos, dicha empresa debía buscar un lugar autorizado, para ello presentó el botadero de la Sra. Mónica Cid Reinuaba. Finalmente, señala que la I.F. se compromete a transcribir siempre en algún medio escrito cualquier tipo de instrucción y acuerdo con el contratista en terreno.

Atendida la respuesta del Servicio, se procede a mantener en todas sus partes la observación, puesto que en ella se ratifica la irregularidad detectada respecto de la falta de autorización por escrito de depósitos o botaderos de residuos, escombros o excedentes de movimientos de tierra durante la ejecución de la obra, razón por la cual, la gestión de la inspección fiscal del proyecto en lo sucesivo, se deberá ajustar a las exigencias contenidas en las bases, especificaciones técnicas y a lo establecido en el Reglamento para

10

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Contratos de Obras Públicas. El cumplimiento del compromiso indicado por el servicio será verificado en una próxima fiscalización de esta Entidad de Control.

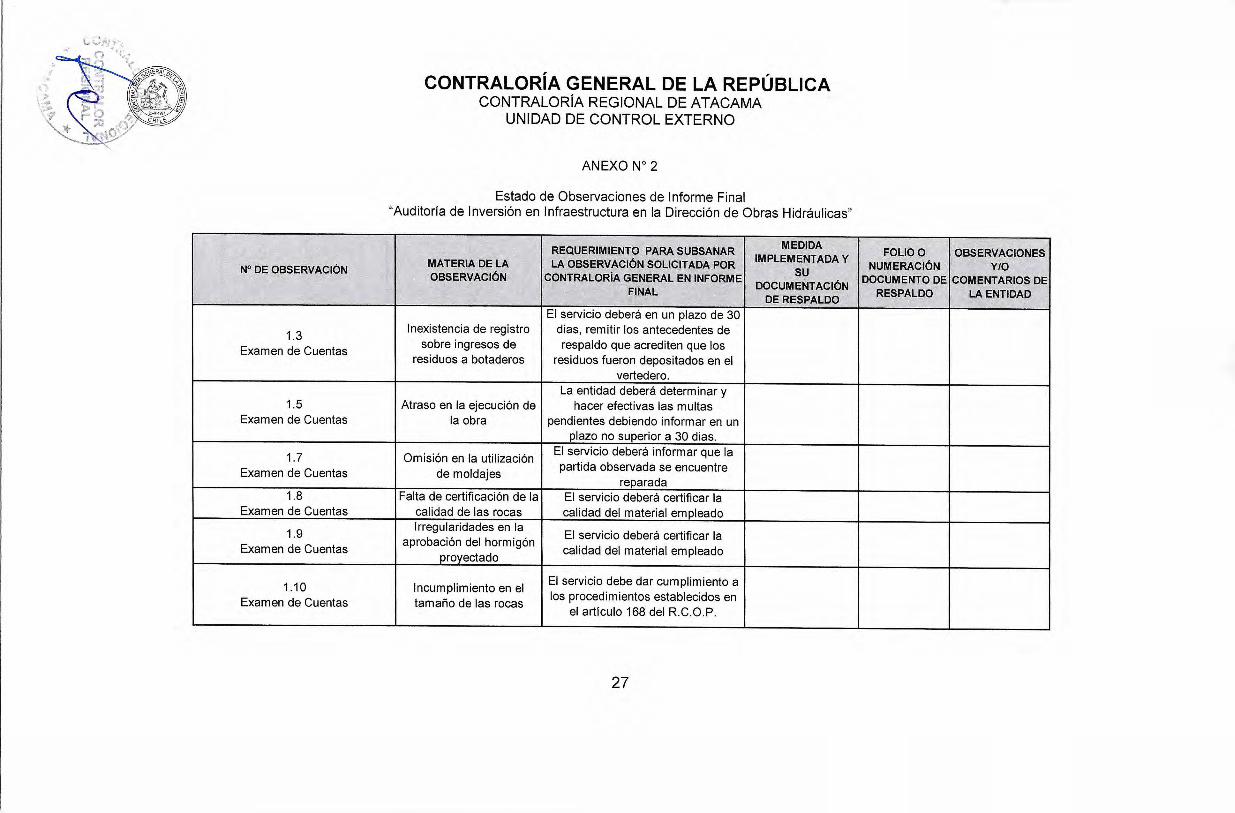

1.3 Inexistencia de registro sobre ingresos de residuos a botaderos

Sobre la observación precedente, no consta que los residuos sólidos domiciliarios resultantes de la limpieza de los tranques retenedores de Copiapó, hayan sido trasladados por el contratista a un vertedero autorizado, ello por cuanto, la inspección fiscal no solicitó al contratista los comprobantes de ingreso para el depósito de basuras en dicho vertedero como medida de control. Ahora bien, esta acción se llevó a cabo después del término de la obra, 18 de marzo de 2013, durante la etapa de fiscalización que realiza este Organismo de Control.

Lo anterior, transgrede lo señalado en el punto C., Conservación Tranques Retenedores de las Especificaciones Técnicas Especiales, E.T.E., que indica que el material deberá trasladarse a un botadero autorizado, no permitiendo el depósito en cauce de ríos, en quebradas o en riberas donde pueda obstruir el normal escurrimiento de las aguas, además, no se permite la quema de los desechos.

En respuesta a la observación planteada, la D.O.H. explica que durante el proceso de revisión efectuado por este Organismo de Control, la I.F. solicitó copia del comprobante de ingreso del material trasladado al botadero autorizado en la comuna de Copiapó, El Chulo, a cargo de la empresa Cosemar S.A., documento que adjunta para su revisión.

Sobre la materia en comento corresponde indicar que ese servicio no ha aportado antecedentes que permitan comprobar que los residuos extraídos en el transcurso de la obra se han ingresado efectivamente en el vertedero, ello, por cuanto el comprobante que adjunta, de fecha 19 de marzo de 2013, por un monto de $ 21.100, equivalentes a un total de 1.390 kilos de residuos recibidos en dicho botadero, es posterior al término de la obra y no dice relación con el presupuesto, toda vez que para la partida en comento se consideró 2500 m3 de material por un monto de $ 14.875.000 IVA incluido.

En base a lo anteriormente expuesto, corresponde mantener la observación formulada, debiendo ese servicio elaborar un informe que dé cuenta de la relación entre la ejecución de la partida y lo presupuestado para ella, en cuanto a cantidad de material y montos invertidos.

11

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Dicho informe debe ser acompañado de los correspondientes respaldos y remitirse a esta Contraloría Regional en un plazo máximo de 30 días, a partir de la fecha de recepción del presente informe final.

Contrato: Conservación de Riberas Río Copiapó, Sector Urbano 2012

1.4 Obras pagadas sin visación previa de Inspector Fiscal

Al respecto es dable señalar, que con fecha 26 de diciembre de 2012, se emitió el estado de pago N° 4, por un monto de $41.273.186, en el cual se indicó un avance físico de la obra de un 100%, formalizado por la empresa contratista "Movimiento de Tierra Tamaya y Cía.", siendo aprobado por el Director y la inspección fiscal del servicio. Asimismo, el pago efectivo se realizó mediante egreso N° 115 del 31 de enero de 2013, por un monto de $41.273.186.

Sobre el particular, cabe señalar que la inspección fiscal revisó la obra y los aspectos administrativos con fecha 25 de enero y 1 de febrero de 2013 en las ciudades de Vallenar y Copiapó, respectivamente, advirtiéndose que el estado de avance de las obras se comprobó con fecha posterior al pago de las mismas.

Conforme lo anterior, corresponde hacer presente que tal procedimiento transgrede lo establecido en el artículo N° 154, del R.C.O.P., el cual indica, en síntesis, que los estados de pago se formularán por las cantidades de obras efectivamente ejecutadas y que consten en un avance de obra firmado y fechado por el inspector fiscal.

En relación a la materia, el Director subrogante, indica que esta obra tenía fecha de término contractual enero de 2013, fecha posterior al proceso presupuestario 2012, y con la finalidad de que esa Dirección Regional no perdiera su inversión, se cursó el Estado de Pago N°4 (devengado), pero sin autorizar cursar la factura hasta que la obra estuviera recibida por la I.F. Agrega además que en la visita del día 1 de febrero de 2013 sólo se revisaron aspectos administrativos.

En cuanto a los argumentos expuestos por la entidad, éstos no son suficientes para revertir lo observado, toda vez que el accionar del servicio no se ajustó a lo dispuesto en el artículo N° 154, del R.C.O.P., el cual indica, en síntesis, que los estados de pago se formularán por las

12

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

cantidades de obras efectivamente ejecutadas, motivo por el cual ese Servicio deberá incoar un sumario administrativo a fin de determinar las eventuales responsabilidades de los hecho expuestos, debiendo remitir en un plazo no superior a 15 días, copia de la resolución que lo instruya, a la Unidad de Seguimiento de Sumario de la Contraloría General de la República.

1.5 Atraso en la ejecución de la obra

De los antecedentes del contrato, se verificó que la resolución N° 867 del 14 de septiembre de 2012, que adjudicó la licitación pública del contrato en cuestión, establece que el plazo total de ejecución será de 90 días corridos, por lo que el contrato presenta como fecha de inicio el 4 de octubre de 2012, y de término el 2 de enero de 2013.

En la revisión efectuada, se constató un atraso en la ejecución de la obra, toda vez que al momento de la fiscalización se advirtieron trabajos pendientes de terminar. Por su parte, se constató que a la fecha de emisión del cuarto estado de pago -26 de diciembre de 2012-, se estableció un avance de obra del 100%, en circunstancias que aún no se daba por finalizada la obra en su totalidad.

Al respecto, es dable señalar que a la fecha, no se ha determinado el monto de la multa a aplicar según se indica en el artículo 163, del Reglamento para Contratos de Obras Públicas, en orden a que si el contratista no entrega la obra totalmente terminada dentro del plazo contractual, incluyendo las eventuales ampliaciones de plazo concedidas, deberá pagar una multa diaria.

Al respecto, el director regional subrogante señala que la fecha contractual de término de la obra es el 2 de enero de 2013 y la fecha de término real es el 17 de enero de 2013, lo que generó 15 días de atraso que derivarán en una multa que se hará efectiva en el Estado de Pago N°5 de devolución de retenciones.

En consideración con lo expuesto, se mantiene la observación formulada, toda vez que, no se adjuntan antecedentes que señalen el cálculo del monto de la multa a aplicar, por tal razón, esa entidad deberá determinar y hacer efectiva las multas pertinentes conforme lo estipulado en el artículo 163, del Reglamento para Contratos de Obras Públicas por el período en que el contratista no dio cumplimiento a lo señalado, debiendo informar a esta Contraloría Regional en un plazo no superior a 30 días.

13

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

1.6 Falta de autorización de materiales especificados en la obra

La inspección fiscal no formuló aceptación o rechazo por escrito de la calidad de los materiales especificados en las E.T.E. de la obra, lo que transgrede lo establecido en el artículo 144, inciso segundo del R.C.O.P., el cual señala que antes de emplearse los materiales en la obra debe comunicarse al inspector fiscal a objeto que formule por escrito su aceptación o rechazo. Esta situación se detectó en los materiales de las partidas ejecutadas que se indican a continuación:

a) Calidad de las mallas, alambres de amarre y tirantes, además, calidad de las rocas, en la ejecución de la partida B.1, Suministro y Colocación de Gaviones.

b) Aprobación de los gaviones antes de la colocación del hormigón y calidad del hormigón proyectado, durante la ejecución de la partida B.2, Suministro y Colocación de Hormigón Proyectado.

c) Tipo de gravilla, ripio, tierra de plantación y capas en rellenos, en la ejecución de la partida C., Construcción Caída de Enrocado en Tramo O y otros.

d) Calidad y diámetro especificado de las rocas, en la ejecución de las partidas C.3., Suministro y Colocación de Enrocados Consolidados y C.4., Suministro y Colocación de Acorazados y Protección de Suelos.

e) Calidad de la membrana del geotextil, de la partida C.5, Suministro y Colocación de geotextil.

El servicio en su repuesta indicó que se solicitó al contratista los certificados de calidad, a excepción del certificado de calidad de los bolones y copia de las facturas de compra de los diferentes proveedores utilizados, documentación que fue revisada y aceptada por la I.F. de manera verbal. Manifiesta además, que cuando algún material presentaba problemas se anotaba la observación en el libro de obras. Finalmente, señala que después del proceso de revisión efectuado por este Organismo Contralor, dicha inspección fiscal ha comprendido la necesidad de respaldar las aprobaciones y vistos buenos por escrito, procedimiento que incorporará a la gestión de esa Dirección Regional para el año 2013.

14

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Sobre el particular, procede señalar que el servicio no adjuntó respaldos que den cuenta de rechazos de materiales consignados en el libro de obras. Considerando entonces que la I.F. no se ajustó a lo dispuesto en las bases reguladoras del contrato, específicamente lo establecido en el Reglamento para Contratos de Obras Públicas, corresponde mantener la observación planteada en tanto no se valide el cumplimiento por parte del servicio, de la acción comprometida para garantizar la observancia del citado artículo 144 del R.C.O.P., lo cual se validará en futuras fiscalizaciones de este Organismo de Control.

1.7 Omisión en la utilización de moldajes

No se dio cumplimiento a la exigencia de la partida B.1, Suministro y Colocación de Gaviones del punto procedimiento de trabajo, letra f. de las E.T.E., puesto que no se utilizó moldajes durante el llenado de los gaviones. Se adjuntan Fotografías N°s. 1, 2 y 3 en anexo N°1. Al respecto, dicha exigencia señala que "Con objeto de impedir que las paredes de la estructura se deformen durante el proceso de llenado de los gaviones, se deberá utilizar moldajes a fin de escuadrar los paramentos de la malla, según el sentido de la mayor longitud".

Al respecto, esa dirección informa que la I.F. omitió el uso de moldajes debido que el gavión existente presentaba una forma irregular en todas las caras de su superficie, situación que no permitía encuadrar el moldaje nuevo para el peralte del gavión existente.

Sobre el particular, es menestar informar que no es factible acoger los argumentos presentados por el servicio, toda vez que el gavión existía al momento de confeccionar las E.T. E., por tanto dicha condición debió ser prevista, debido a ello y dado que la I.F. no se ajustó a lo exigido en las especificaciones técnicas del contrato, omisión que derivó en la presencia de deformaciones de los gaviones ejecutados, corresponde mantener la observación formulada, debiendo ese servicio exigir la total reparación de la partida, acción que será validada por esta Entidad Fiscalizadora en el seguimiento del presente informe. Ver anexo N°1, fotografía N°2.

15

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

1.8 Falta de certificación de calidad de las rocas

La inspección técnica no cuenta con la certificación de calidad de las piedras de relleno de los gaviones, situación que no concuerda con lo especificado en la partida B.1, Suministro y Colocación de Gaviones, punto Materiales de las E.T.E., por cuanto, no solicitó la certificación de calidad y peso específico mínimo requerido. Al respecto, en dicho punto se exige que "Las piedras deberán ser sanas, duras y no alterables frente la acción del agua y los agentes atmosféricos, y cumplir con un peso específico de 2,4 t/m3 mínimo".

El servicio indica que la I.F. se preocupó de que los bolones de relleno de los gaviones cumplieran con la forma y tamaño según exigencias de la E.T.E. Agrega además, que omitió de manera involuntaria el requerimiento de la certificación del peso específico de las piedras utilizadas según lo especificado. Finalmente, señala que la I.F. se compromete incorporar para el año 2013, un mecanismo de control más eficiente que permita evitar la omisión de documentos a solicitar al contratista.

Sobre la respuesta emitida por el servicio cumple con informar que no es factible levantar la observación planteada, puesto que la I.F. no se ajustó a lo dispuesto en las especificaciones técnicas del proyecto. En relación con ello ese servicio debe instruir medidas tendientes a comprobar que la roca utilizada en la obra dé cumplimiento al peso específico requerido.

Por otra parte, en cuanto al compromiso de la I.F. respecto a procedimientos para un control más eficiente, se debe señalar que éstos deben ser extensivos a todo el servicio.

Finalmente dable es informar que dicha materia será comprobada por este Organismo de Control en el seguimiento del presente informe.

1.9 Irregularidades en la aprobación de hormigón proyectado

Durante la ejecución de la partida especificada como Suministro y Aplicación de Hormigón Proyectado, Materiales, la inspección fiscal no solicitó al contratista la calidad del cemento y áridos utilizados en la mezcla de hormigón según lo establecido en el Volumen 5 del Manual de

16

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Carreteras (M.C.), sección 5.501.201, exigencia establecida para esta partida en la sección 5.502.202 de dicho manual. Para esta partida las E.T.E. señalan que "...los materiales deben cumplir con lo señalado en el volumen 5 del M.C. sección 5.502.202".

En su oficio de respuesta, esa entidad ha manifestado que, para asegurar la calidad de los materiales de la citada partida, la I.F. solicitó copia de la factura de compra del cemento y áridos, documentos que adjunta, además, adiciona manual de procedimientos del contratista.

Al respecto, se mantiene lo observado, atendido que el servicio no aportó antecedentes distintos de los verificados durante la fiscalización. Por tanto esa entidad, debe certificar que el cemento utilizado corresponde al hidráulico exigido y la granulometría de los áridos cumple con lo especificado, medidas todas que serán validadas en una próxima auditoria de seguimiento.

1.10 Incumplimiento en el tamaño de las rocas

Respecto la partida C.4. Suministro y Colocación de Acorazados y Protección de Suelos, punto materiales de las E.T.E., el tamaño de las rocas no concuerda con lo especificado. Ver imágenes N°s. 4, 5 y 6 del anexo. Al respecto, en ese punto se establece que el diámetro de las rocas debe medir entre 45 y 65 centímetros distribuidos en toda la superficie.

La respuesta del servicio menciona que durante la revisión efectuada por la I.F. el día 31 de diciembre de 2012, tomando una muestra aleatoria de 100 rocas, verificó que no se había dado cumplimiento al tamaño de las rocas especificadas para la partida C4, acorazado y protección de suelos, informando de ello por libro de obra al contratista. Manifiesta además, que el contratista efectuó correcciones a dicha partida pero no en su totalidad, y considerando que la obra llevaba 15 días de atraso, la inspección técnica la dio por recibida guardando la observación para el proceso de recepción provisional. Finalmente, agrega que se encuentra cursada el acta de recepción provisoria con reservas, en la cual se establece que dicha observación debe ser subsanada. Adjunta copia ese documento.

En lo referente a la materia, corresponde hacer presente que el acta de recepción con reservas, de fecha 28 de febrero de 2013, efectivamente consignó la observación, otorgando un plazo máximo de 20 días para efectuar las reparaciones, reteniendo un monto de $10.000.000

17

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

equivalente a cinco veces el total de las partidas observadas. No obstante ello, en visita efectuada el 15 de mayo del presente año, se constató que la referida partida no presentaba variaciones. En igual fecha, la I.F. informó que la comisión se constituyó nuevamente en terreno el 2 de abril del presente año, ocasión en que constató que el contratista no subsanó las observaciones consignadas, por tanto no dio curso a la recepción provisoria. Agrega, que el contratista se comprometió a dar solución entre el 15 y el 31 de mayo del año en curso y manifiesta preocupación porque el monto de la boleta de garantía sea suficiente para iniciar un nuevo proceso de licitación, por lo que consultará con el nivel central el modo de proceder frente a la situación expuesta.

En base a lo expuesto en párrafos precedentes, es dable informar que los argumentos expresados por el servicio no resultan atendibles, por cuanto hay una inobservancia del artículo 168 del R.C.O.P, por parte de esa Dirección, toda vez que terminado el plazo de 20 días la comisión debió constituirse en terreno, correspondiendo ello al 20 de marzo de 2013. El mismo artículo señala la facultad que tiene el servicio de ejecutar los trabajos objetados según procedimiento indicado en el inciso 2° del artículo 167 del mismo reglamento.

Consecuentemente, la observación se mantiene en su totalidad, debiendo ese servicio dar cumplimiento a lo dispuesto en los citados artículos del R.C.O.P., lo cual será validado por este Organismo de Control en una próxima fiscalización de seguimiento.

CONCLUSIONES

Atendidas las consideraciones expuestas durante el desarrollo del presente trabajo, la Dirección de Obras Hidráulicas, Región de Atacama, ha aportado antecedentes e iniciado acciones que han permitido salvar parte de las situaciones planteadas en el Preinforme de Observaciones N° 8, de 2013.

Respecto de aquellas observaciones que se mantienen, se deberán adoptar medidas con el objeto de dar estricto cumplimiento a las normas legales y reglamentarias que las rigen, entre las cuales se estima necesario considerar, a lo menos, las siguientes:

1. En relación a la observación contenida en el acápite Control Interno, numeral 1.1, sobre la inexistencia de formularios de "Requerimientos de Participación Ciudadana", y la falta de informes

18

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

correspondientes a las "Especificaciones Ambientales Generales Etapa de Construcción, Proyectos de Infraestructura Hidráulica" los cuales forman parte de las Bases Administrativas para Contratos de Obras Públicas Construcción y Conservación, este Organismo de Control ha resuelto mantener en todos sus términos lo observado, debiendo la entidad implementar las acciones comprometidas -señaladas en el cuerpo del presente informe- las cuales serán validadas en una próxima fiscalización.

2. En lo que concierne a la omisión del informe al término de la obra, contenido en el acápite Control Interno, numeral 1.2, el cual debe realizar el inspector fiscal para los contratos de una duración igual o menor a un año, se procede a mantener lo observado, toda vez que la entidad debe velar por el cumplimiento de la correcta emisión y confección de este documento, tal como indica el Reglamento para Contratos de Obras Públicas, por tanto esta materia será considerada en una próxima visita inspectiva.

3. En cuanto al incumplimiento del plazo para el nombramiento de la comisión de recepción provisoria, contenido en el acápite Control Interno, numeral 1.3, procedimiento en el cual se transgredió lo dispuesto en el R.C.O.P., por cuanto, se excedió los 20 días disponibles para ello, atendiendo que los argumentos entregados en la respuesta del servicio no son suficientes para revertir lo planteado, se mantiene la observación, correspondiendo que dicho servicio implemente medidas tendientes a prevenir incumplimientos en futuros contratos ejecutados por esa Dirección, situación que será validada en una futura fiscalización efectuada por este Organismo Contralor.

4. Respecto que la partida Reparación del Talud Izquierdo correspondiente a la limpieza del canal colector Sargento Aldea de Vallenar, expuesta en el punto 1.4 del acápite de Control Interno, la cual no se encontró contenida en las especificaciones técnicas especiales, ni en las aclaraciones, previo a la adjudicación y contratación, se mantiene la observación, por cuanto, los argumentos presentados por el servicio no permiten desvirtuar lo descrito, por lo tanto, éste debe dar cumplimiento a lo señalado en la jurisprudencia analizada en este caso, verificando las instancias de control interno en relación con la materia, situación que será validada en una futura fiscalización por este Organismo Contralor.

19

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

5. En atención a la observación contenida en el acápite Control Interno, numeral 1.5, que el comprobante contable de la obligación devengada correspondiente al Estado de Pago N°1, no contiene la información correspondiente a mencionar los documentos de garantía que respaldan el fiel cumplimiento del contrato conforme lo establece el ítem "Pago del precio de Obras Contratistas", del manual de rendición de cuenta de la Dirección de Contabilidad y Finanzas, se mantiene, toda vez que, la entidad deberá adoptar, en lo sucesivo, las medidas tendientes a evitar lo descrito, lo que será verificado por esta Contraloría Regional en una próxima fiscalización.

6. Sobre los antecedentes de apertura técnica correspondientes a la licitación del contrato "Conservación de Riberas Río Copiapó", contenidas en el acápite Control Interno, numeral 2.1, en la cual las empresas oferentes no dieron cumplimiento a lo requerido en el anexo complementario al suscribir y adjuntar planos del proyecto, lo que establece una desigualdad de condiciones entre los oferentes, es preciso indicar que la observación expuesta se mantiene en todos sus términos dado que carece de fundamento legal, debiendo ese servicio ajustarse a la normativa señalada, en futuros hechos sobre la materia.

7. Respecto de lo observado en el punto 1.1 del acápite de Examen de cuentas, sobre el pago duplicado a la empresa contratista, por un monto de $ 1.800.000, en los estados de pagos N°s. 1 y 2 de los meses de octubre y noviembre respectivamente, pero que fue rebajado en el estado de pago N°3, no obstante que no fue reajustado, infringiéndose con ello lo señalado en el artículo 155, del R.C.P.O., se mantiene la observación, debiendo el servicio ajustarse en lo sucesivo a la normativa transgredida.

8. En relación a la observación sobre falta de autorización formal de botaderos, contenida en el punto 1.2 del acápite de Examen de Cuentas, considerando que en su respuesta el servicio ratifica la irregularidad detectada respecto de la falta de autorización por escrito de botaderos de residuos, escombros o excedentes de movimientos de tierra durante la ejecución de la obra, se mantiene lo observado, razón por la cual, la gestión de la inspección fiscal del proyecto en lo sucesivo, se deberá ajustar al compromiso indicado en su respuesta en cuanto a consignar por escrito las instrucciones relativas a los contratos, lo que será verificado por esta Entidad de Control en una próxima fiscalización

20

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

9. Corresponde mantener la observación formulada respecto que los residuos sólidos domiciliarios resultantes de la limpieza de los tranques retenedores de Copiapó, contenida en el punto 1.3 sobre Examen de Cuentas, hayan sido trasladados por el contratista al vertedero autorizado, toda vez que la D.O.H. no ha aportado antecedentes que permitan verificar que la cantidad de material transportada al vertedero diga relación con lo presupuestado para la partida, en cuanto a cantidad y valorización del material, debiendo ese servicio elaborar un informe que dé cuenta de la relación entre la ejecución de la partida y lo presupuestado para ella, en cuanto a cantidad de material y montos invertidos. Dicho informe debe ser acompañado de los correspondientes respaldos y remitido a esta Contraloría Regional en un plazo máximo de 30 días, a partir de la fecha de recepción del presente informe.

10. Respecto a la emisión del Estado de Pago N° 4, observación contenida en el acápite Examen de Cuentas, numeral 1.4, correspondiente al contrato "Conservación de Riberas Río Copiapó", con fecha 26 de diciembre de 2012, en el cual se indicó un avance físico de la obra de un 100%, advirtiéndose que el estado de avance de las obras se comprobó con fecha posterior, se procede a mantener toda vez que el servicio no se ajustó a lo dispuesto en el articulo N°154, del R.C.P.O., motivo por el cual el servicio deberá instruir un sumario administrativo, debiendo remitir en un plazo no superior a 15 días, copia de la resolución que lo disponga, a la Unidad de Seguimiento de Sumario de la Contraloría General de la República.

11. En cuanto al atraso en la ejecución de la obra, "Conservación de Riberas Río Copiapó", contenida en el acápite Examen de Cuentas, numeral 1.5, toda vez que el contrato establece fecha de término para el día 2 de enero de 2013, y a la fecha de visita inspectiva realizada por este Organismo Contralor se advirtieron trabajos pendientes de terminar y a su vez, la entidad no ha determinado el monto de la multa a aplicar según se indica en el artículo 163, del R.C.P.O., se mantiene la observación formulada, debiendo el servicio hacer efectivas las multas pertinentes, debiendo informar a esta Contraloría Regional en un plazo no superior a 30 días.

12. Sobre la falta de aceptación o rechazo por escrito de la calidad de los materiales especificados en las E.T.E. de la obra, observación contenida en el punto N° 1.6, del acápite de Examen de Cuentas, corresponde mantener la observación planteada, por cuanto el servicio no adjuntó respaldos referidos a rechazo de materiales, y la I.F. no se ajustó a lo dispuesto en las bases reguladoras del contrato, específicamente lo establecido en el artículo 144 del Reglamento para Contratos de Obras Públicas. Por lo tanto, dicho servicio debe dar cumplimiento a lo comprometido en su oficio de respuesta, lo cual será validado por este Organismo Contralor en una futura fiscalización.

21

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

13. En relación a la no utilización de moldajes durante el llenado de los gaviones, expuesta en el punto 1.7 del acápite de Examen de Cuentas, atendido lo señalado en la respuesta del servicio, corresponde mantener la observación planteada, puesto que la I.F. no se ajustó a

lo señalado en las especificaciones técnicas del contrato, comprobándose deformaciones de los gaviones ejecutados, según se aprecia en fotografía N°2 del anexo, debiendo ese servicio exigir la reparación de la totalidad de la partida en comento, acción que será validada por esta Entidad de Control en el seguimiento

del presente informe.

14. Respecto la falta de certificación de

calidad de las piedras de relleno de los gaviones, observación contenida en el punto 1.8 del acápite de Examen de Cuentas, atendidos los argumentos señalados por el servicio, se procede a mantener la observación planteada,

puesto que la I.F. no se ajustó a lo dispuesto en las especificaciones técnicas del proyecto. Por lo tanto, considerando que el contrato se encuentra vigente, el servicio deberá instruir medidas tendientes a comprobar que la roca utilizada en la obra dé cumplimiento al peso específico requerido, como asimismo dar cumplimiento a su compromiso de incorporar mecanismos de control más exigentes en cuanto a la documentación exigida al contratista. El cumplimiento de lo indicado precedentemente será verificado por esta Contraloría Regional en el

seguimiento del presente informe.

15. En atención de la falta de calidad de

los materiales de la partida Suministro y Aplicación de Hormigón Proyectado respecto la ejecución de gaviones, contenida en el punto 1.9 del acápite de Examen de Cuentas, se mantiene lo observado, por cuanto, el servicio no aportó nuevos antecedentes de los verificados durante la fiscalización, debiendo certificar a este Organismo de Control si el cemento utilizado corresponde al cemento hidráulico exigido y que se certifique que la granulometría de los áridos cumple con lo especificado, lo que será revisado en el seguimiento del presente informe.

16. En relación a la observación contenida

en el acápite 1.10, numeral II Examen de Cuentas, respecto al no cumplimiento del tamaño de las rocas de la partida C.4. Suministro y Colocación de Acorazados y Protección de Suelos, el servicio indicó que fue observado dicho incumplimiento en el acta de recepción provisoria, la cual fue realizada con reservas, otorgando un plazo máximo de 20 días al contratista para efectuar las reparaciones. No obstante ello, dado que a la fecha de emisión de este informe no fue subsanada la observación y se evidenció incumplimiento del servicio del artículo 168 del

22

ÑA TERNO

ESTEB JEFE

Saluda aten mente

tc'\\ • V'

1-7XTE9-

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

R.C.O.P., en el que se definen procedimientos respecto a la materia, la observación se mantiene, debiendo el servicio ajustarse a la citada normativa, cumplimiento que será validado en una auditoría de seguimiento de esta Entidad de Control.

Finalmente para aquellas observaciones que se mantienen, se deberá remitir el "Informe de Estado de Observaciones" de acuerdo al formato adjunto en Anexo N°2, en un plazo máximo de 30 días hábiles, a partir del día siguiente de la recepción del presente oficio, informando las medidas adoptadas y acompañando los antecedentes de respaldo respectivo.

23

Fotografía N° 1, relleno de gaviones sin utilización de moldaje.

Fotografía N° 2, deformación de gaviones.

24

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

ANEXO N°1

Obra: Conservación Riberas Río Copiapó Sector Urbano, 2012.

Fotografía N° 3, deformación de gaviones.

Fotografía N° 4, las rocas no cumplen con la medida especificada.

25

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

Fotografía N° 5, las rocas no cumplen con la medida especificada.

Fotografía N° 6, las rocas no cumplen con la medida especificada.

26

CONTRALORÍA GENERAL DE LA REPÚBLICA CONTRALORÍA REGIONAL DE ATACAMA

UNIDAD DE CONTROL EXTERNO

..

(X pe3

C.) 12

—I

1

CO I

CL <

_c12 W

2

.i.6 O

CL á O

<

c (D Ir pc

z

< i_<E

t a) ,c)

-..! w

E 7.5

H o

o 92 W

W ><

o a

W

c -- —(1)

-513-

_1 _j cm

-O

'""j <

O

<

Z

c

Z

0 U

) C

(1

.) a)

1:1

O I--

C

a) o

O

1

-

o Z

Z

><

'5

W O

W

al t)

ct O

z

W

<

o .-

#

n <

W

o (I)

1/4.i ‘-c-r- O

_o (I) O

12 41

O

a)

C

'. —

I `-i,

-0 :

W 1

a

O a

)

O

i_ Z

-0

a) C

Z 3

9

<

O

w 1

W

o

a) >

I—

E

Za)

--o

O

co o

15

l':C

Al

vsiww.contraloria.c1