informe econÓmico marzo 2015 - asociación...

TRANSCRIPT

INFORME ECONÓMICO MARZO 2015

1

I. ENTORNO INTERNACIONAL

En este apartado se muestra de forma gráfica, el comportamiento a nivel mundial, de las

principales economías, de precios de materias primas, de ciertos indicadores de relevancia tales

como tipo de cambio, inflación, déficit y deuda pública; y la evolución del comercio internacional,

entre otros aspectos.

1. CRECIMIENTO ECONÓMICO DE LAS PRINCIPALES ECONOMÍAS MUNDIALES

La economía mundial sigue siendo la

principal preocupación de los especialistas

en economía, pues se calculó una tasa de

crecimiento en el 2014 de

aproximadamente 2.6%. El desempeño

económico estuvo afectado por nuevos

desafíos, entre los que se cuentan algunos

sucesos inesperados, como los mayores

conflictos geopolíticos en diferentes regiones

del mundo.

Al evidenciar un cambio hacia menores tasas

de crecimiento del Producto Interno Bruto

(PIB) en comparación a los niveles previos a

la crisis, no se ven las posibilidades de un

crecimiento económico a más largo plazo.

En las economías desarrolladas, aunque se

estiman algunas mejoras para 2015 y 2016,

persisten significativos riesgos,

especialmente en la zona euro y en Japón.

Por su parte, las tasas de crecimiento

económico en los países en desarrollo y las

economías en transición fueron opuestas en

2014, con una fuerte desaceleración en

varias de las mayores economías

emergentes, particularmente en América

Latina y en la Comunidad de Estados

Independientes (CEI). El crecimiento

INFORME ECONÓMICO MARZO 2015

2

económico de Estados Unidos ha sido revisado al alza, a 3.1% (según los datos de las proyecciones

del FMI), en gran medida gracias a la consolidación de la demanda privada interna. La baja en los

precios del petróleo está mejorando los ingresos reales y la estabilidad en los precios lo que

perciben los consumidores

Por el contrario, Sin perspectivas claras en la inversión estaría manifestando poco crecimiento en

la zona del euro, que fue revisado a la baja a 1.2%, a pesar de la caída de los precios del petróleo,

la mayor relajación de la política monetaria, la orientación más neutral de la política fiscal y la

reciente depreciación del euro.

Una debilidad significativa en el panorama macroeconómico mundial continúa siendo la situación

del empleo, en particular debido a que el crecimiento del PIB potencial, el cual se refuerza en

aspectos contundentes como la producción, y por tanto no se ha podido generar suficiente

cantidad de empleos productivos. En las economías desarrolladas, las tasas de desempleo

permanecen elevadas en diversos países, especialmente en la zona euro, mientras que el nivel de

salarios continúa estando afectado por la crisis financiera.

El mapa de riesgos políticos elaborado por la consultora de riesgos Aon Risk Solutions y publicado

por Bloomberg, sitúa dentro de los 5 principales riesgos geopolíticos la situación por la que

atraviesa Rusia, Venezuela e Irán, por la oferta de petróleo y la caída del precio del mismo. Otros

países pequeños como Uzbekistán y Turkmenistán, muestran fragilidad en el cambio de divisas

quedando vulnerables a las crisis comerciales.

2. LOS PRECIOS DE LAS PRINCIPALES MATERIAS PRIMAS

2.1 PRECIOS DEL CAFÉ, AZUCAR Y ALIMENTOS

Las materias primas y específicamente el café, para el primer trimestre de 2015, nuevamente

manifestó la tendencia que hacia la baja, con lo que las negociaciones de las exportaciones sólo

alcanzaron precios de US$132.9 a finales de marzo de 2015 el quintal de 60 Kg. En cuanto al

azúcar sigue manifestando una tendencia hacia la baja, dado que las cosechas aumentan en India y

Tailandia, adicionalmente Brasil el mayor productor del mundo, está aumentando las

exportaciones para aprovechar la caída del real, que mejora sus márgenes de beneficio. Los

cultivos que se vieron perjudicados por la sequía del año pasado se han reavivado por la lluvia. Se

prevé que la producción mundial supere a la demanda por quinto año consecutivo., con lo que a la

misma fecha cerró a US$0.1193 centavos por libra.

INFORME ECONÓMICO MARZO 2015

3

El índice de precios de los alimentos de la FAO se situó en marzo de 2015 en un promedio de

173.8 puntos, es decir, 2.6 puntos (un 1.5 %) menos que su valor revisado de febrero y alrededor

de 40 puntos (un 18.7 %) por debajo de su nivel de marzo de 2014.

Los precios del azúcar experimentaron una caída puntualmente en marzo; los aceites vegetales,

los cereales y la carne registraron descensos más modestos. Por el contrario, los valores de los

productos lácteos aumentaron por segundo mes consecutivo, apartándose de la tendencia

negativa general que dominó los demás mercados de productos básicos. En general, a excepción

de una pausa en octubre de 2014, el índice lleva disminuyendo de manera constante desde abril

de 2014, debido a los abundantes suministros mundiales de la mayoría de los productos básicos

incluidos en el índice.

2.2 PRECIO DEL PETRÓLEO

Pese a las tensiones geopolíticas, orientadas derrocar al presidente de Yemen, en un operativo

clave del mayor exportador mundial de petróleo para limitar la influencia de Irán en la región, el

precio del petróleo sigue bajando quedando en US$47.6 el precio del barril, uno de los precios más

bajos y sin precedentes para el crudo.

Sin embargo, las expectativas en el precio del crudo dependerán también de los próximos

anuncios de Estados Unidos de Norteamérica sobre las reservas de que disponga. Aunque esto

haga fluctuar el precio, no significaría que habrán aumentos considerables en el corto plazo, no

será sino a finales de este año y durante el 2016 que se podrá determinar si el precio del petróleo

podría llegar a US$70.00 el precio del barril.

INFORME ECONÓMICO MARZO 2015

4

3. TASAS DE DESEMPLEO

3.1 EUROZONA

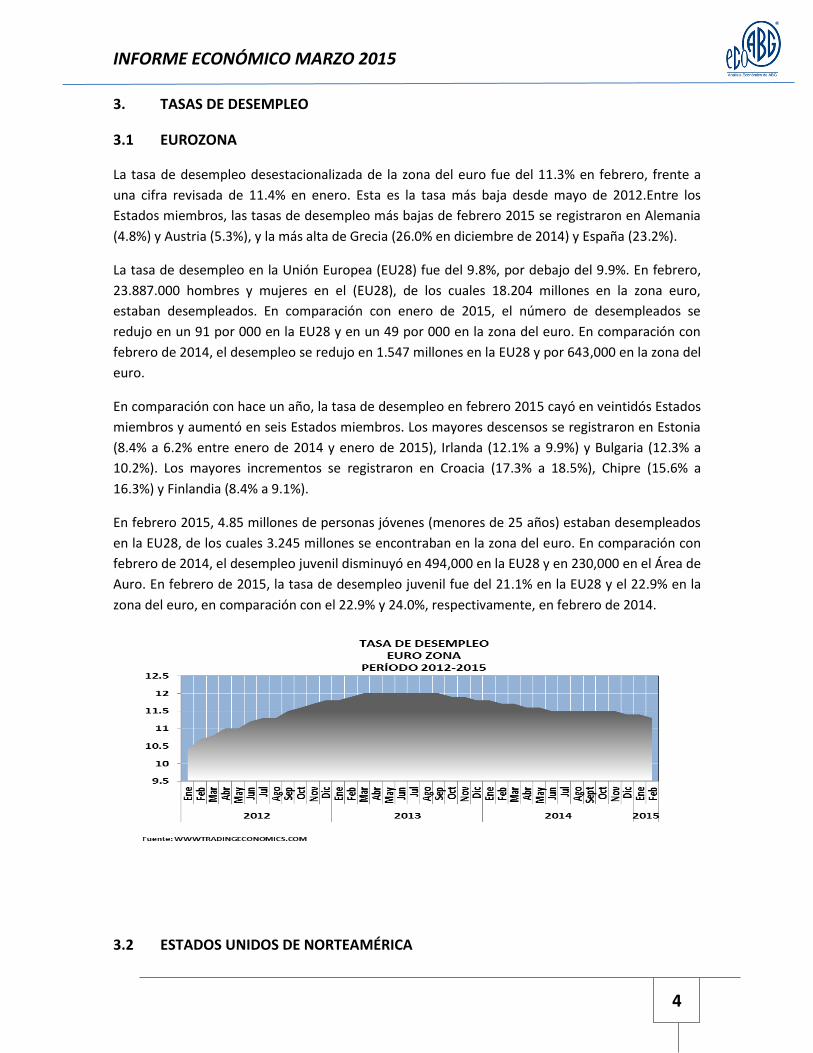

La tasa de desempleo desestacionalizada de la zona del euro fue del 11.3% en febrero, frente a

una cifra revisada de 11.4% en enero. Esta es la tasa más baja desde mayo de 2012.Entre los

Estados miembros, las tasas de desempleo más bajas de febrero 2015 se registraron en Alemania

(4.8%) y Austria (5.3%), y la más alta de Grecia (26.0% en diciembre de 2014) y España (23.2%).

La tasa de desempleo en la Unión Europea (EU28) fue del 9.8%, por debajo del 9.9%. En febrero,

23.887.000 hombres y mujeres en el (EU28), de los cuales 18.204 millones en la zona euro,

estaban desempleados. En comparación con enero de 2015, el número de desempleados se

redujo en un 91 por 000 en la EU28 y en un 49 por 000 en la zona del euro. En comparación con

febrero de 2014, el desempleo se redujo en 1.547 millones en la EU28 y por 643,000 en la zona del

euro.

En comparación con hace un año, la tasa de desempleo en febrero 2015 cayó en veintidós Estados

miembros y aumentó en seis Estados miembros. Los mayores descensos se registraron en Estonia

(8.4% a 6.2% entre enero de 2014 y enero de 2015), Irlanda (12.1% a 9.9%) y Bulgaria (12.3% a

10.2%). Los mayores incrementos se registraron en Croacia (17.3% a 18.5%), Chipre (15.6% a

16.3%) y Finlandia (8.4% a 9.1%).

En febrero 2015, 4.85 millones de personas jóvenes (menores de 25 años) estaban desempleados

en la EU28, de los cuales 3.245 millones se encontraban en la zona del euro. En comparación con

febrero de 2014, el desempleo juvenil disminuyó en 494,000 en la EU28 y en 230,000 en el Área de

Auro. En febrero de 2015, la tasa de desempleo juvenil fue del 21.1% en la EU28 y el 22.9% en la

zona del euro, en comparación con el 22.9% y 24.0%, respectivamente, en febrero de 2014.

3.2 ESTADOS UNIDOS DE NORTEAMÉRICA

INFORME ECONÓMICO MARZO 2015

5

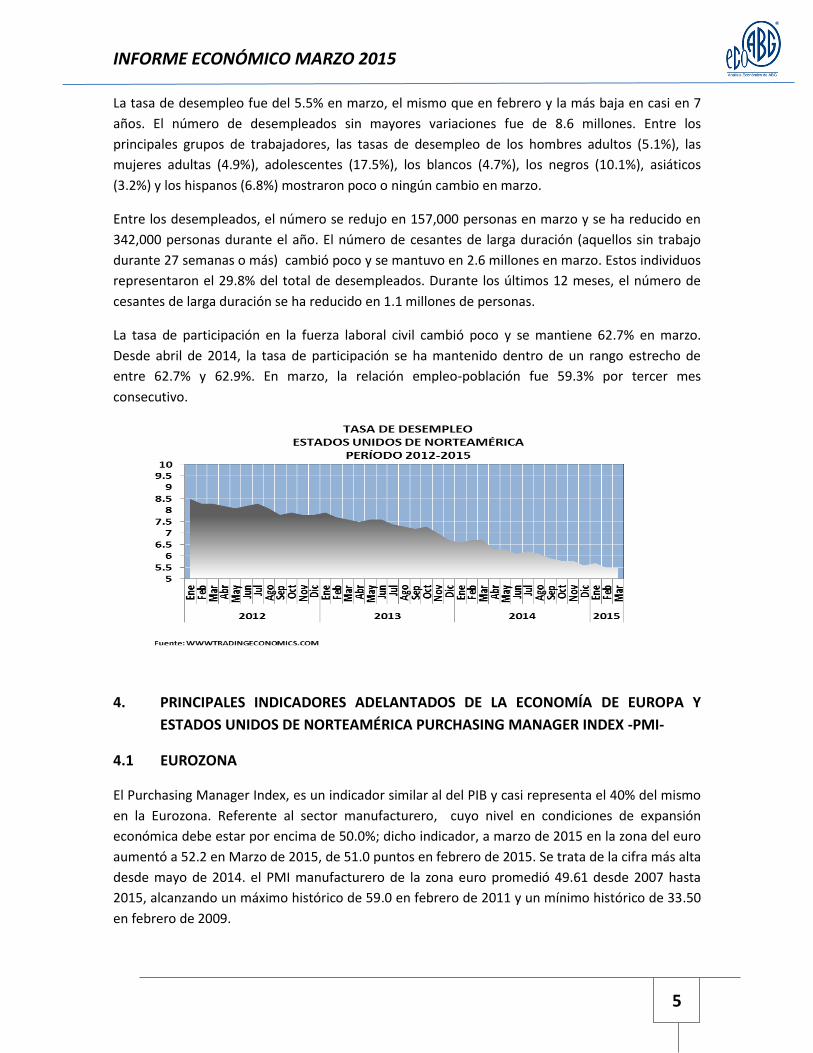

La tasa de desempleo fue del 5.5% en marzo, el mismo que en febrero y la más baja en casi en 7

años. El número de desempleados sin mayores variaciones fue de 8.6 millones. Entre los

principales grupos de trabajadores, las tasas de desempleo de los hombres adultos (5.1%), las

mujeres adultas (4.9%), adolescentes (17.5%), los blancos (4.7%), los negros (10.1%), asiáticos

(3.2%) y los hispanos (6.8%) mostraron poco o ningún cambio en marzo.

Entre los desempleados, el número se redujo en 157,000 personas en marzo y se ha reducido en

342,000 personas durante el año. El número de cesantes de larga duración (aquellos sin trabajo

durante 27 semanas o más) cambió poco y se mantuvo en 2.6 millones en marzo. Estos individuos

representaron el 29.8% del total de desempleados. Durante los últimos 12 meses, el número de

cesantes de larga duración se ha reducido en 1.1 millones de personas.

La tasa de participación en la fuerza laboral civil cambió poco y se mantiene 62.7% en marzo.

Desde abril de 2014, la tasa de participación se ha mantenido dentro de un rango estrecho de

entre 62.7% y 62.9%. En marzo, la relación empleo-población fue 59.3% por tercer mes

consecutivo.

4. PRINCIPALES INDICADORES ADELANTADOS DE LA ECONOMÍA DE EUROPA Y

ESTADOS UNIDOS DE NORTEAMÉRICA PURCHASING MANAGER INDEX -PMI-

4.1 EUROZONA

El Purchasing Manager Index, es un indicador similar al del PIB y casi representa el 40% del mismo

en la Eurozona. Referente al sector manufacturero, cuyo nivel en condiciones de expansión

económica debe estar por encima de 50.0%; dicho indicador, a marzo de 2015 en la zona del euro

aumentó a 52.2 en Marzo de 2015, de 51.0 puntos en febrero de 2015. Se trata de la cifra más alta

desde mayo de 2014. el PMI manufacturero de la zona euro promedió 49.61 desde 2007 hasta

2015, alcanzando un máximo histórico de 59.0 en febrero de 2011 y un mínimo histórico de 33.50

en febrero de 2009.

INFORME ECONÓMICO MARZO 2015

6

4.2

ESTADOS UNIDOS DE NORTEAMÉRICA

En el caso del Purchasing Manager Index, para Estados Unidos de Norteamérica aumentó a 55.70

en Marzo de 2015, de 55.10 en febrero de 2015. El PMI manufacturero en Estados Unidos

promedio 54.24 a partir de 2012 hasta 2015, alcanzando un máximo histórico de 57.90 en agosto

de 2014 y un mínimo histórico de 51 en noviembre de 2012.

Estos datos de marzo apuntan a un mes positivo para la manufactura. Este índice se destacó por

las tasas más fuertes de la producción y el crecimiento de nuevos negocios, junto a la creación de

empleo sostenida durante el último período de la encuesta. Las nuevas ventas sustentadas en las

exportaciones se mantuvieron en marzo, lo que refleja en parte el tipo de cambio es más fuerte.

Mientras tanto, los costos de los insumos disminuyeron por tercer mes consecutivo.

5. TASAS DE INFLACIÓN

INFORME ECONÓMICO MARZO 2015

7

5.1 PRINCIPALES PAÍSES DEL MUNDO

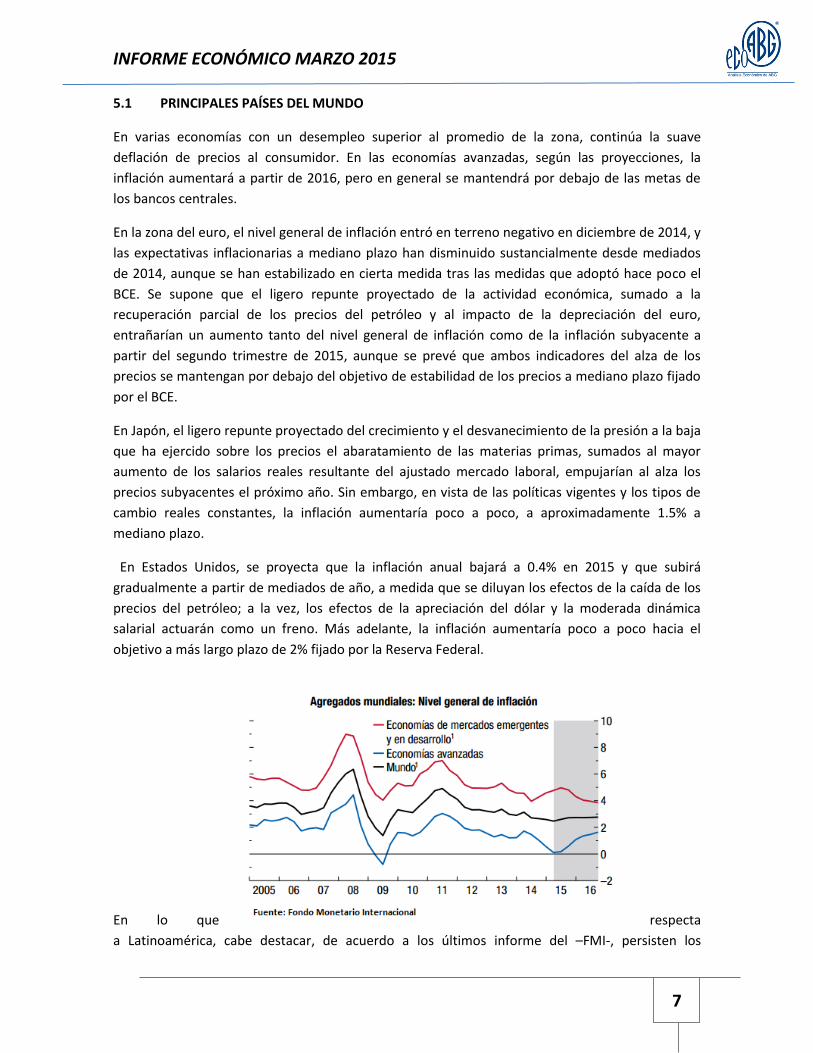

En varias economías con un desempleo superior al promedio de la zona, continúa la suave

deflación de precios al consumidor. En las economías avanzadas, según las proyecciones, la

inflación aumentará a partir de 2016, pero en general se mantendrá por debajo de las metas de

los bancos centrales.

En la zona del euro, el nivel general de inflación entró en terreno negativo en diciembre de 2014, y

las expectativas inflacionarias a mediano plazo han disminuido sustancialmente desde mediados

de 2014, aunque se han estabilizado en cierta medida tras las medidas que adoptó hace poco el

BCE. Se supone que el ligero repunte proyectado de la actividad económica, sumado a la

recuperación parcial de los precios del petróleo y al impacto de la depreciación del euro,

entrañarían un aumento tanto del nivel general de inflación como de la inflación subyacente a

partir del segundo trimestre de 2015, aunque se prevé que ambos indicadores del alza de los

precios se mantengan por debajo del objetivo de estabilidad de los precios a mediano plazo fijado

por el BCE.

En Japón, el ligero repunte proyectado del crecimiento y el desvanecimiento de la presión a la baja

que ha ejercido sobre los precios el abaratamiento de las materias primas, sumados al mayor

aumento de los salarios reales resultante del ajustado mercado laboral, empujarían al alza los

precios subyacentes el próximo año. Sin embargo, en vista de las políticas vigentes y los tipos de

cambio reales constantes, la inflación aumentaría poco a poco, a aproximadamente 1.5% a

mediano plazo.

En Estados Unidos, se proyecta que la inflación anual bajará a 0.4% en 2015 y que subirá

gradualmente a partir de mediados de año, a medida que se diluyan los efectos de la caída de los

precios del petróleo; a la vez, los efectos de la apreciación del dólar y la moderada dinámica

salarial actuarán como un freno. Más adelante, la inflación aumentaría poco a poco hacia el

objetivo a más largo plazo de 2% fijado por la Reserva Federal.

En lo que respecta

a Latinoamérica, cabe destacar, de acuerdo a los últimos informe del –FMI-, persisten los

INFORME ECONÓMICO MARZO 2015

8

desequilibrios macroeconómicos y de la política económica que se están manifestando en forma

de inflación elevada en Argentina, con lo que se presenta crecimiento negativo y un

ensanchamiento del diferencial entre el tipo de cambio paralelo y el oficial; y en Venezuela se

manifiestan profundas distorsiones de las políticas que han conducido a una escasez generalizada,

un colapso del crecimiento y una inflación actualmente superior al 60%.

5.2 EUROZONA

Los precios al consumidor de la zona euro cayeron un 0.1% interanual en marzo, desacelerándose

de una caída de 0.3% en febrero y combinar las estimaciones preliminares. La inflación mensual se

aceleró a un 1.1%, el más alto en dos años.

La tasa de inflación anual subyacente que excluye los precios de la energía, los alimentos, el

alcohol y el tabaco se desaceleró a un 0.6% desde el 0.7%.

En la Unión Europea, la inflación anual también -0.1% fue en marzo de 2015, frente a una cifra

revisada de -0.3% en febrero. La tasa mensual aumentó a 0.9% desde el 0.6% en febrero.

En marzo de 2015, se observaron tasas anuales negativas en doce Estados miembros. Las tasas

anuales más bajas se registraron en Grecia (-1.9%), Chipre (-1.4%), Polonia (-1.2%), Bulgaria y

Lituania (ambos -1.1%). Las tasas anuales más altas se registraron en Austria (0.9%), Rumanía

(0.8%) y Suecia (0.7%). En comparación con febrero de 2015, la inflación anual se redujo en tres

Estados miembros, se mantuvo estable en tres y aumentó en veintidós.

5.3 ESTADOS UNIDOS DE NORTEAMÉRICA

Los precios al consumidor en Estados Unidos cayeron un 0.1% interanual en el mes de marzo

después de situarse en 0 febrero debido principalmente a los bajos costos de energía. Sin

embargo, la inflación subyacente subió a 1.8%. Interanualmente, el índice de energía se redujo un

18.3%, más que compensando los aumentos en los índices de los alimentos (un 2.3%) y todos los

artículos menos alimentos y energía (hasta un 1.8%).

Sobre una base mensual, los precios aumentaron un 0.2% por segundo año consecutivo en marzo.

Los aumentos en los índices de energía y alquileres compensaron la disminución en el índice de

alimentos y fueron los principales factores en el aumento del índice desestacionalizado de todos

INFORME ECONÓMICO MARZO 2015

9

los artículos. El índice de energía aumentó un 1.1% como los avances en los índices de petróleo de

la gasolina y de los combustibles superan la disminución de los índices de electricidad y gas

natural. En contraste, el índice de alimentos disminuyó un 0.2%, con la comida en casa índice

registró su mayor caída desde abril de 2009.

6. TASAS DE INTERÉS DE POLÍTICA MONETARIA

La tendencia en las tasas de política monetaria en el período de enero a marzo de 2015, se ha

manifestado hacia la baja dado que por la baja en los precios del petróleo han disminuido las

presiones inflacionarias.

7. RENDIMIENTO DE LOS BONOS A DIEZ AÑOS PLAZO

A continuación, se observa el comportamiento de las tasas de interés a 10 años plazo de los

gobiernos de los países indicados a finales del mes de marzo de 2015.

03/04/2014 08/05/2014 05/06/2014 03/07/2014 07/08/2014 04/09/2014 02/10/2014 06/11/2014 04/12/2014 22/01/2015 05/03/2015

0.25 0.25 0.15 0.15 0.15 0.05 0.05 0.05 0.05 0.05 0.05 0.05

30/04/2014 18/06/2014 30/07/2014 18/06/2014 17/09/2014 29/10/2014 17/12/2014 28/01/2015 18/03/2015

0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25 0.25

01/04/2014 06/05/2014 03/06/2014 01/07/2014 05/08/2014 02/09/2014 07/10/2014 04/11/2014 02/12/2014 03/02/2015 03/03/2015

2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.50 2.25 2.25

16/04/2014 04/06/2014 16/07/2014 03/07/2014 22/10/2015 10/12/2014 21/01/2015 04/03/2015

1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 1.00 0.75 0.75 0.75

30/04/2014 21/05/2014 13/06/2014 15/07/2014 08/08/2014 04/09/2014 31/10/2014 19/11/2014 19/12/2014 21/01/2015 18/02/2015 17/03/2015

0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10 0.10

30/04/2014 31/05/2014 30/06/2014 31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/01/2015 28/02/2015 31/03/2015

3.50 3.50 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00 3.00

30/04/2014 28/05/2014 25/06/2014 27/08/2014 24/09/2014 26/11/2014 25/02/2015 25/03/2015

4.75 4.75 4.50 4.50 4.50 4.50 4.50 4.00 4.00 4.00 3.50 3.50

30/04/2014 31/05/2014 30/06/2014 31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/10/2014 09/02/2015 23/03/2015

7.00 7.00 7.00 7.00 7.00 7.00 7.00 7.00 7.00 7.00 6.75 6.50

30/04/2014 07/05/2014 30/06/2014 31/07/2014 30/08/2014 30/09/2014 31/10/2014 30/11/2014 31/12/2014 31/01/2015 28/02/2015 31/12/2014

4.75 5.25 5.25 5.25 5.25 5.25 5.25 5.25 5.25 5.25 4.75 4.50

Fuente: Investing.com y Bancos Centrales

MÉXICO

AUSTRALIA

CANADA

COSTA RICA

GUATEMALA

HONDURAS

JAPÓN

TASAS DE POLITICA MONETARIARegistro de fecha en que cambiaron

BANCO CENTRAL

EUROPEO

RESERVA FEDERAL

INFORME ECONÓMICO MARZO 2015

10

PAÍS / INDICE TENDENCIAVALOR INDICE

30/06/2014

VARIACIÓN

MISMO MES

AÑO ANTERIOR

USA

DOW JONES17,776.12 8.01%

USA

NASDAQ

COMPOSITE

4,333.69 20.52%

USA

S&P 5002,067.89 10.44%

JAPÓN

NIKKEI - 22519,206.99 29.53%

CHINA

HANG SENG24,900.89 12.41%

REINO UNIDO

FTSE 1006,773.04 2.65%

ALEMANIA

DAX11,966.17 25.22%

FRANCIA

CAC - 405,033.64 14.62%

ESPAÑA

IBEX 3511,521.10 11.42%

MÉXICO

IPC43,724.78 8.06%

BRASIL

BOVESPA51,150.16 1.46%

ARGENTINA

MERVAL10,837.23 70.03%

Fuente: Bloomberg

8. COMPORTAMIENTO DE LOS PRINCIPALES ÍNDICES BURSÁTILES

A marzo de 2015, las bolsa de

valores que ha manifestado

mayor recuperación es la

Argentina al crecer un 87.35%

con respecto a marzo de 2014.

La mayoría de los indicadores

mantienen un crecimiento

mostrando recuperación en

Europa.

Con respecto al

comportamiento de los índices

bursátiles a marzo de 2015 a

nivel mundial manifiestan una

tendencia hacia el alza. En lo

que respecta a Reino Unido y

Brasil, si bien no manifiestan

bajas su recuperación ha sido

lenta.

PAÍS TASA

1.923

1.212

1.242

11.632

0.476

0.180

Fuente: Bloomberg

0

2

4

6

8

10

12

14

31/0

1/20

13

28/0

2/20

13

31/0

3/20

13

30/0

4/20

13

31/0

5/20

13

30/0

6/20

13

31/0

7/20

13

31/0

8/20

13

30/0

9/20

13

31/1

0/20

13

30/1

1/20

13

31/1

2/20

13

31/0

1/20

14

28/0

2/20

14

31/0

3/20

14

30/0

4/20

14

31/0

5/20

14

30/0

6/20

14

31/0

7/20

14

31/0

8/20

14

30/0

9/20

14

31/1

0/20

14

30/1

1/20

14

31/1

2/20

14

31/0

1/20

15

28/0

2/20

15

31/0

3/20

15

Tasa

%

BONOS A 10 AÑOS

USA

ESPAÑA

ITALIA

GRECIA

FRANCIA

ALEMANIA

INFORME ECONÓMICO MARZO 2015

11

9. SPREAD LIBOR-OIS

El Spread LIBOR-OIS, es el medidor del riesgo crediticio en el mercado de préstamos interbancarios

al medir la diferencia entre la tasa LIBOR de 3 meses y la tasa del Overnight Index. Este índice al

31 de marzo de 2015 se ubicó en 14.18% en donde se puede ver la recuperación en los meses de

enero y febrero de 2015. Al mantenerse la tendencia de este spread es un indicio de que se está

restableciendo el acceso al crédito y la confianza en el sistema bancario.

10.

INDICE VIX

El indicador VIX (volatility index o índice de volatilidad) del S&P 500 es un indicador del grado de

desconfianza y aprehensión que recibe el mercado bursátil en cada momento. El VIX trata de

cuantificar el miedo a través de la volatilidad del índice S&P 500 esperada para los siguientes 30

días. En lo transcurrido del 2015 manifestó cambios hacia la baja recuperándose la confianza en

dicho mercado a nivel mundial. En marzo de 2015 se ubicó en 15.3%.

11. TIPOS DE CAMBIO DEL DÓLAR CON RESPECTO A LAS PRINCIPALES DIVISAS

INFORME ECONÓMICO MARZO 2015

12

El dólar Estadounidense con respecto al Euro se situó en €1.2098 por US$ Dólar a finales de

diciembre de 2014. De mantener esa tendencia supone que la divisa europea se está apreciando y

compromete la competitividad de las exportaciones europeas, precisamente uno de los factores

que países del sur de Europa necesitan para poder superar el patrón de la actividad y después de

la grave crisis económica que padecieron países como España, Grecia, Portugal e Italia.

En lo que se refiere al Yen ante el Dólar, El dólar el yen, nuevamente subió. La debilidad del yen

ha impulsado especialmente a las compañías exportadoras japonesas, ya que eleva la

competitividad de sus grandes multinacionales.

12. DEUDA PÚBLICA Y DÉFICIT FISCAL

Japón es el país más endeudado del mundo para finales de 2014, ya que su deuda pública alcanzó

un 227.2% del PIB y un déficit fiscal de -7.6%. Al mismo tiempo, casi todos los principales países

industrializados encabezan la lista, como EE.UU. (101.5% y -2.8%), Reino Unido (89.4% y -5.7%),

Canadá (89.1% y -.03%).

Por otra parte, entre los países del BRICS, la mayoría de sus integrantes tienen una deuda pública

menor al 70% del PIB. Entre dichos países la deuda más baja para finales la tiene Rusia (13.4% y

-0.05% año 2013), seguida por China (22.4% y -2.1%, año 2013 y 2014 respectivamente), Sudáfrica

(46.8% y -3.8%, año 2013 y 2014 respectivamente), la India (67.7% y -4.5%, año 2013 y 2014

respectivamente) y Brasil (56.8% y -0.6%, año 2013 y 2014 respectivamente)

En la Unión Europea para el 2014, los más endeudados son Grecia, con una deuda pública del

177% de su PIB y déficit fiscal de -3.5%, seguida por Italia (132.0% y -3.0%), Portugal (130.0% -

4.5%), Irlanda (110.0% y -4.1%), Bélgica (106.0% y 3.2%), España (97.7% y -5.8%) y Francia (95.0% y

-4.0%).

INFORME ECONÓMICO MARZO 2015

13

13. EVOLUCIÓN DEL COMERCIO EXTERIOR MUNDIAL (IMPORTACIONES Y EXPORTACIONES)

13.1 PRINCIPALES PAISES DEL MUNDO

A continuación se presentan las exportaciones e importaciones en orden ascendente de acuerdo a

los montos de cada país.

13.2 EUROZONA

Las exportaciones de la zona euro aumentó a €160.7 millardos en febrero de 2015 de €148.2

millardos en enero de 2015. Las exportaciones de la zona del euro en promedio fueron de €115.4

millardos desde 1999 hasta 2015, alcanzando un máximo histórico de €179.7 millardos en octubre

de 2014 y un mínimo histórico de €53.1 millardos en enero de 1999. Las importaciones en la zona

euro aumentó a €140.5 millardos en febrero de 2015 de €140.3 millardos millones en enero de

2015. Las importaciones de la zona del euro en promedio €112.4 millardos millones desde 1999

hasta 2015, alcanzando un máximo histórico de €161.0 millardos de euros en octubre de 2012 y

un mínimo histórico de €55.6 millardos en enero de 1999. Con lo anterior se registró un superávit

comercial de €20.3 millardos en febrero de 2015. La balanza comercial en la zona del euro

promedió €3.0 millardos desde 1999 hasta 2015, alcanzando un máximo histórico de €24.0 euros

millardos en diciembre de 2014 y un mínimo histórico de - €16.6 millardos en enero de 2011.

INFORME ECONÓMICO MARZO 2015

14

13.3 ESTADOS UNIDOS

Los Estados Unidos de Norteamérica registraron un déficit comercial de US$35.5 millardos en

febrero de 2015, US$41.9 millardos en febrero de 2014 . Las exportaciones registraron una leve

baja ubicandose en US$186.2 millardos y las importaciones US$221.7 millardos.

COMENTARIOS GENERALES

De acuerdo a información de las Naciones Unidas En el periodo de proyección, la economía

mundial se expandirá a una tasa levemente superior a 2014 pero aún a un ritmo moderado, con

una expansión del Producto Bruto Mundial (PBM) de 3.1% y 3.3% en 2015 y 2016,

respectivamente. La economía mundial creció a un ritmo moderado, a una tasa estimada del 2.6%

en 2014. La recuperación se ve afectada por nuevos desafíos, como los mayores conflictos

geopolíticos en diferentes regiones del mundo.

Asimismo, la mayoría de las economías han evidenciado un cambio hacia menores tasas de

crecimiento del Producto Interno Bruto (PIB) en comparación a los niveles previos a la crisis,

incrementando las posibilidades de un crecimiento económico mediocre de más largo plazo. En las

economías desarrolladas, aunque se estiman algunas mejoras para 2015 y 2016, persisten

significativos riesgos, especialmente en la zona euro y en Japón. Por su parte, las tasas de

crecimiento económico en los países en desarrollo y las economías en transición fueron más

divergentes en 2014, con una fuerte desaceleración en varias de las mayores economías

emergentes, particularmente en América Latina y en la Comunidad de Estados Independientes

(CEI). Varias de estas economías han enfrentado diversos desafíos, entre los cuales se pueden

mencionar desbalances estructurales y tensiones geopolíticas.

Si bien la inflación global continúa relativamente baja, existe una amplia gama de situaciones

específicas. Notoriamente, la inflación es elevada en cerca de una docena de países en desarrollo y

economías en transición, mientras que un número creciente de economías desarrolladas en

INFORME ECONÓMICO MARZO 2015

15

Europa enfrentan el riesgo de la deflación. De acuerdo a las proyecciones, se espera que la

inflación global promedio se mantenga cerca del nivel observado en los últimos dos años, cerca de

un 3.0%.

De consideraciones del Fondo Monetario Internacional –FMI-, la caída de los precios del petróleo,

que refleja en considerable medida factores vinculados a la oferta, está estimulando el

crecimiento a nivel mundial en muchos importadores de petróleo, pero frenará la actividad de los

países exportadores de petróleo.

Es de considerar que Los tipos de cambio entre las principales monedas han fluctuado

sustancialmente en los últimos meses, como consecuencia de las variaciones de las tasas de

crecimiento de los países, las políticas monetarias y el abaratamiento del petróleo.

En América Latina, el crecimiento fue leve en el segundo semestre de 2014, como resultado de la

debilidad de la actividad en Brasil, un crecimiento inferior al esperado en México y la pérdida de

ímpetu en otras economías de la región. El crecimiento de América Latina y el Caribe se contrajo

por cuarto año consecutivo, a 1.3% en 2014. Sin un impulso aparente que reavive la actividad a

corto plazo, y como consecuencia del abaratamiento de las materias primas y del margen de

maniobra reducido de la política económica de muchas economías, se proyecta que el crecimiento

regional sea de 0.9% este año.