informe económico de gestión - banplus.com · documentos a los que se hace referencia en esta...

TRANSCRIPT

Informe Económico de Gestión

Segundo Semestre de 2013

Informe Económico de GestiónSegundo Semestre de 2013

3Informe Económico de Gestión Segundo Semestre de 2013

• Junta Directiva

• Administración

• Convocatoria

• Informe de la Junta Directiva a la Asamblea de Accionistas

• Entorno Económico

• Análisis de Resultados de la Gestión Banplus - 2do. Semestre de 2013

• Posición del Coeficiente de Adecuación Patrimonial y demás Indicadores

• Informe del Comisario, Auditores Externos, Internos y los Informes de Riesgo Crediticio

• Operaciones Activas y Pasivas que individualmente excedan 2% del patrimonio

• Reclamos y Denuncias que presentan los Usuarios y Usuarias

• Participación porcentual en los sectores productivos del país y cumplimiento de las Carteras de Crédito Dirigidas

• Comunicaciones de la Superintendencia

• Agencias y Canales

Contenido4

5

6

7

10

16

31

32

40

40

41

42

43

Informe Económico de Gestión Segundo Semestre de 20134

PRESIDENTEDiego Ricol Freyre

DIRECTORES PRINCIPALESPedro Negrón CastañedaRobert Diez NugnesGustavo TorrealbaGonzalo SantanderRafael GavidiaReinaldo WahnonHildebrando Saavedra Gerstel

COMISARIO PRINCIPALRoberto A. Rattia

COMISARIO SUPLENTEBlanni Ferrer

SECRETARIAFanny Salerno

AUDITORES EXTERNOSAdrianza, Rodríguez, Céfalo & Asociados

Junta Directiva

5Informe Económico de Gestión Segundo Semestre de 2013

VICepresIdenCIa ejeCutIVa de ControlArturo Fuenmayor M. CONSULTORíA JURíDICAFanny Salerno CONTRALORíAÁngela De Castro SEGURIDADRaúl Yánez VICepresIdenCIa ejeCutIVa de estrategIaJhonny Orozco ADMINISTRACIóNFrancisco Morales CONTADURíAHilario Delgado

MERCADEO Y COMUNICACIONESBlanca Blanco V. PLANIFICACIóN Y CONTROLJaime Salazar

PRODUCTOS E INTELIGENCIA COMERCIALYelitza Manrique VICepresIdenCIa ejeCutIVa de negoCIosCarlos Noetzlin BANCA DE EMPRESASMaría Paola Demari NEGOCIOS REGIóN CENTRALDini Alarcón NEGOCIOS REGIóN CENTRO - OCCIDENTEJesús Jiménez NEGOCIOS REGIóN GRAN CARACASVicenta Petta NEGOCIOS REGIóN INSULARElena Campos

NEGOCIOS REGIóN OCCIDENTERandolfo Pérez NEGOCIOS REGIóN ORIENTEInabel Chacón VICepresIdenCIa ejeCutIVa operaCIonesY teCnologÍaRaúl Roldán OPERACIONESWilliam Vargas TECNOLOGíAVioleta Parra adMIsIón de CrÉdIto Y CoBranZasMaría Elena Gómez BanCa InstItuCIonalCarmen Pérez CalIdad Y proCesosLuisa T. Revenga CapItal HuManoNahylin Guzmán FInanZasJorge Seputis MedIos de pagoJosé Gabriel Agudo M. negoCIos InternaCIonalesJesús Longueira unIdades de ControlDEFENSOR DEL CLIENTEValentina Morales OFICIAL DE CUMPLIMIENTOSandra Correa RESPONSABLE DE LA UNIDAD DE ADMINISTRACIóN INTEGRAL DE RIESGOSCésar R. Ramírez

Administración

presIdenCIa ejeCutIVaDiego Ricol F.

Informe Económico de Gestión Segundo Semestre de 20136

RIF:

J-00

0423

03-2

Capital suscrito y pagado Bs. 176.300.000,00

CONVOCATORIASe convoca a los señores accionistas de Banplus Banco Universal C.A., a una reunión con el objeto de celebrar la Asamblea General Ordinaria de Accionistas, que tendrá lugar el día 25 de marzo de 2014, a las nueve de la mañana (9:00 a.m.), en la sede social del Banco, ubicada en la Avenida Paseo Enrique Eraso, Torre La Noria, piso 6, Urbanización Las Mercedes, Caracas, cuyos puntos a tratar serán los siguientes:PRIMERO: Discutir y aprobar o modi�car el informe de la Junta Directiva que contiene el Balance General de la Empresa y los Estados Financieros correspondientes al cierre del ejercicio comprendido entre el 1º de julio y el 31 de diciembre de 2013, con vista al informe del Comisario y al informe de los auditores externos.SEGUNDO: Designar a los miembros de la Junta Directiva para el período correspondiente al año 2014-2015.TERCERO: Designar al Comisario y a su suplente, para el período correspondiente al año 2014-2015.Igualmente, se hace del conocimiento de los accionistas que los documentos a los que se hace referencia en esta convocatoria se encuentran a su disposición en la sede de la Consultoría Jurídica del Banco, de conformidad con lo dispuesto en el artículo 306 del Código de Comercio.

En Caracas, a los veintiocho (28) días del mes de febrero de dos mil catorce (2014).

La Junta Directiva

7Informe Económico de Gestión Segundo Semestre de 2013

INFORME QUE PRESENTA LA JUNTA DIRECTIVA A LA ASAMBLEA DE ACCIONISTAS DE BANPLUS BANCO UNIVERSAL, C.A., CORRESPONDIENTE AL SEMESTRE COMPRENDIDO ENTRE EL 1º DE JULIO Y EL 31 DE DICIEMBRE DE 2013.

Señores Accionistas:

Nos complace dirigirnos a ustedes para informarles los resultados y principales gestiones de Banplus Banco Universal, C.A., correspondientes al semestre comprendido entre el 1º de julio y el 31 de diciembre de 2013, a los fines establecidos en las disposiciones legales que rigen la materia bancaria.

En julio de 2013, a través del oficio N° SIB-II-GGR-GA-25590, la Superintendencia de las Instituciones del Sector Bancario dio la aprobación al aumento de capital social hasta la cantidad de ciento setenta y seis millones trescientos mil bolívares (Bs.176.300.000,00), dándose de esta forma concluido el proceso de transformación a Banco Universal que Banplus gestionaba. Alcanzar la aprobación de la transformación a Banco Universal es un logro que continúa incrementando la cosecha de éxitos obtenidos durante estos siete años.

La economía venezolana al cierre de diciembre de 2013 presenta un crecimiento del PIB de 1,5% según cifras preliminares, este resultado muestra una desaceleración con respecto al año 2012, cuando esta variable se expandió en 5,6%. No obstante a ello, existe en la economía venezolana un continuo crecimiento de la liquidez monetaria que alcanzó el 69% para el final del año 2013, ubicándola en los niveles de Bs. 1.209 billones. Es por ello, que el sector económico de las Instituciones Financieras y Seguros, fue la actividad de mayor crecimiento dentro de los sectores que componen el producto interno bruto (PIB), al alcanzar un alza de 24,53% para el tercer trimestre de 2013. Banplus como parte integrante de este sector económico, procuró a través del buen desempeño de su gerencia servirse de estas condiciones presentes en la economía durante el 2013, alcanzando crecimientos en los principales agregados financieros que soportaron las cifras de rentabilidad que se revelan en el presente informe y cumpliendo por encima de lo proyectado para este período.

Al revisar las cifras de cierre de las captaciones del público, se evidencia el continuo crecimiento de Banplus en este rubro, al obtener un 54% si lo comparamos a junio de 2013; y de 101%, a diciembre 2012, crecimiento superior al del Sistema Financiero que creció para este mismo período en 64%. Este constante avance se fundamenta principalmente, en la capacidad de la fuerza comercial para conseguir incrementar nuestra base de clientes, así como, el aumento de los promedios manejados en las cuentas de captaciones. Este ascenso fue el responsable de mantener a Banplus escalando posiciones dentro del mercado venezolano, al incrementar la cuota de mercado de 0,62% en junio de 2013 a 0,68 para diciembre de 2013.

El año 2013, Banplus muestra muy buen desempeño en la intermediación financiera en créditos, los préstamos alcanzan Bs. 4.301millones, exhibiendo un aumento de 59% al compararlo con junio de 2013 y de 113% con referencia a diciembre 2012. El esfuerzo de colocación desplegado en este año permitió el crecimiento en la participación de mercado al pasar de 0,57% en junio de 2013 a 0,69% para cierre de diciembre del mismo año. Al igual que los semestres anteriores, continuamos trabajando para seguir manteniendo la excelente calidad de los créditos que entregamos, este desempeño lo mantenemos, gracias a la continuidad de tres estrategias: a) la expansión de créditos en los sectores económicos de mejor crecimiento y niveles de riesgo controlado; b) procesos de análisis robustos para la evaluación y aprobación de los créditos; c) una estructura eficiente en el proceso de cobranza; que hacen que el banco prosiga ostentando el segundo lugar en el Sistema Financiero en cuanto a los indicadores que miden la calidad de la cartera y el nivel de cobertura de los créditos inmovilizados. La morosidad del Banco alcanzó 0,18%, disminuyendo en 0,07 puntos porcentuales al revisarlo con el cierre de diciembre de 2012; y siendo inferior al promedio del Sistema Financiero que registró 0,62%. Asimismo, el nivel de cobertura de las provisiones disponibles para cubrir los créditos inmovilizados se ubicó en 1.352%, superior al del Sistema Financiero que alcanzó 453%.

Banplus, prosigue con la estrategia de mantener calzados los crecimientos de los depósitos mientras se gestiona su intermediación a cartera de créditos, es por ello, que al cierre del año 2013, refleja disponibilidades por Bs. 2.185 millones e inversiones en títulos valores por Bs. 3.772 millones, significando en su conjunto un incremento del 113% al compararlo con diciembre de 2012, representando el 55% del total del activo. Estos agregados financieros, continúan suministrando a la institución de una base sólida de liquidez, al obtener un indicador de liquidez ampliada de 54% para el cierre de 2013.

Informe Económico de Gestión Segundo Semestre de 20138

Durante el 2013 el patrimonio del banco avanzó de forma considerable, este rubro cerró en Bs. 835 millones, lo que se traduce en un crecimiento de 52% y 110% al compararlo con junio 2013 y diciembre de 2012, respectivamente. El soporte de este ascenso obedece principalmente, a los buenos desempeños financieros de ambos semestres del año 2013, que se materializa en una utilidad del ejercicio de Bs. 227 millones, que al descontarle el apartado para las reservas legales de Bs. 45 millones, aportó al patrimonio Bs. 180 millones en la cuenta resultados acumulados. Con este crecimiento del patrimonio, los indicadores de solvencia continuaron su proceso de fortalecimiento, mostrando un índice de Solvencia Patrimonial de 10,75% y de Patrimonio sobre Activos Ponderados por Riesgo de 16,46%, que permiten al banco proseguir con el crecimiento de los activos financieros proyectados y soportados por un patrimonio consolidado.

El margen financiero bruto obtuvo un saldo de Bs. 565 millones al cierre de diciembre de 2013, reflejándose un crecimiento de 54%, en comparación con el alcanzado en junio de 2013 y de 112%, con referencia a diciembre de 2012. Prosigue el crecimiento del margen financiero por más de cinco semestres consecutivos, sustentado por la combinatoria de dos estrategias financieras: 1) el crecimiento de los volúmenes manejados en las captaciones del público, cartera de crédito y cartera de inversiones; 2) el mantenimiento de los rendimientos de los créditos, las inversiones, y del costo de los fondos; que apoyadas en la gestión de negocios mediante la intermediación financiera, se logra un spread financiero que soporta estructuralmente el margen financiero y permite la obtención de los buenos resultados exhibidos por el Banco. Esta ejecución semestral, procuró un crecimiento en el resultado neto que alcanzó los Bs. 227 millones, superior en 59% al mostrado para junio de 2013, y de 94% en referencia a diciembre de 2012. Estos resultados alcanzados, contribuyen a consolidar los indicadores de rentabilidad, al obtener un ROA de 5,04% y un ROE de 72,10%, muy superiores a los reflejados por el Sistema Financiero a diciembre de 2013 con un ROA de 4,5% y ROE de 57,6%.

En el 2013, Banplus prosiguió avanzando en el desarrollo de actividades tendientes al crecimiento y expansión de negocios del Banco, emprendiendo en cada semestre avances importantes que sigan elevando el nivel de los productos y servicios disponibles a nuestros clientes. En referencia a productos y servicios, incorporamos el producto nómina, un servicio que le permite a las empresas optimizar la administración de los salarios y demás remuneraciones a sus empleados. Asimismo, como un complemento a este producto, se activó el Crédito Nómina Plus, que es un crédito personal especialmente diseñado para la adquisición de bienes muebles, dirigido especialmente a los empleados de las empresas afiliadas a nómina plus. En referencia a Banplus On Line, se activaron nuevas aplicaciones para dar mayor información a los clientes de las transacciones realizadas entre las cuales destaca: la consulta del detalle de transacciones de depósitos mixtos, y el detalle de transacciones de los Créditos directos, herramienta indispensable para las empresas a la hora de hacer sus conciliaciones bancarias.

Para el año 2013, se constituyó como meta de negocios, establecer la Vicepresidencia de Medios de Pago, con el objetivo de desarrollar en mayor profundidad el negocio de tarjetas dentro del banco, tanto del lado emisor como el de adquiriencia. Al cierre de 2013, el negocio emisor cuenta con 48.500 tarjetas, logrando un crecimiento de 211% representado en 32.782 nuevas tarjetas, con un saldo de cartera en financiamiento de tarjetas de crédito que se ubicó en Bs.396 millones, superior en un 326% con referencia a diciembre de 2012. Este desempeño nos valió desplazarnos dentro del mercado de tarjetas para alcanzar la posición 15 en el ranking de cartera de crédito de TDC e igual posición en el ranking de cantidad de tarjetas, para ambas mediciones, habíamos arrancado el 2013 en la posición 20. Además, el negocio de adquiriencia cuenta con 6.621 POS, 1.303 más que a diciembre de 2012, un crecimiento de 21%, con una facturación por encima de Bs. 1.000 millones; igualmente, para este segmento subimos un puesto para cerrar en la posición 12. Igualmente, para fortalecer nuestras tarjetas de crédito y lograr que se mantengan competitivas frente al mercado, en el mes de septiembre se lanzó el producto de extra financiamiento plus, que permite a nuestro tarjetahabiente gozar de una línea de crédito paralela a la de su TDC para compras de mayor cuantía, sin afectar su límite de crédito rotativo. Adicionalmente para este producto, se aprobó en diciembre una promoción en la tasa de interés al 24% por seis meses.

Banplus, en el proceso de la expansión geográfica de su red comercial para el año 2013, incorporó cuatro nuevas oficinas a la red de agencias, para completar 42 puntos de atención a nivel nacional, siendo las nuevas agencias: Barquisimeto, estado Lara, Maracaibo, estado Zulia, Maiquetía, estado Vargas, y MerpoNorte en El Cementerio, Distrito Capital; estas agencias completan la estrategia de posicionamiento geográfico en las principales ciudades de Venezuela para este período. Del mismo modo, dentro de los servicios ofrecidos por la Unidad de Negocios Internacionales, logramos el incremento por parte del Banco Central de Venezuela del cupo en dólares para operar a través del convenio ALADI, el cual pasó de USD 26 millones a USD 35 millones, este crecimiento nos permitirá continuar ampliando la base de apoyo en cuanto a los servicios de comercio exterior a nuestros clientes.

9Informe Económico de Gestión Segundo Semestre de 2013

El año 2013 continuó siendo un período con un contexto económico que trajo consigo retos y oportunidades, y al realizar un balance sobre la gestión de este año, se demuestra que se han materializado gran parte de los objetivos propuestos dentro de nuestro plan de negocios, y que permiten mostrar los resultados que hoy soportan nuestro ascenso en las posiciones dentro del Sistema Financiero Venezolano.

Igualmente, el año 2014 será un año que propondrá muchos desafíos en diferentes contextos como el económico, político y social. Sin embargo, el plan de negocios trazado por Banplus para este año 2014, contiene dentro de sus líneas de objetivos, su férrea convicción “que Venezuela es un país con grandes oportunidades”. Esa confianza en nuestra nación, nos obliga a seguir apoyando su desarrollo, por lo cual, proseguimos la expansión de negocios en la geografía nacional que nos permitan seguir ganando cuotas de mercado, el fortalecimiento de los procesos y el control interno, que aunado a la ampliación de la estructura de capital humano requerida para el crecimiento, en adición a los conocimientos y las experiencias acumuladas a través de los años de los que ya forman nuestra plantilla, continuemos dando pasos firmes en el crecimiento sostenido, para la construcción de un Banco con sólidas bases financieras y organizacionales, y donde los beneficios alcanzados se continúen trasladando a los accionistas, empleados y clientes; siempre teniendo como horizonte nuestro aporte en el desarrollo y crecimiento del país.

En nombre de la Junta Directiva de Banplus, seguimos haciendo un reconocimiento a nuestro valioso capital humano, que con su incansable dedicación y profesionalismo, contribuyen auspiciosamente con el ascenso que ha tenido la organización y que vemos materializado en los resultados que se reflejan en esta Memoria y Cuenta. Del mismo modo, queremos expresar la más sincera gratitud por el apoyo y la confianza depositada por nuestros clientes, así como, el esfuerzo y compromiso demostrado por los Señores Accionistas, al continuar consolidando el patrimonio de la institución, entendiendo que Venezuela sigue siendo un país de grandes oportunidades, la unión de todos estos factores ha permitido mostrar los significativos resultados financieros alcanzados en el segundo semestre 2013.

Finalmente, sometemos a la consideración de los señores Accionistas, para su discusión, aprobación o modificación el presente informe así como el Informe del Comisario y el Informe de los auditores externos al cierre del 31 de diciembre de 2013.

Atentamente,

diego ricol F.presidente ejecutivoCaracas, febrero de 2014.

Informe Económico de Gestión Segundo Semestre de 201310

Oferta y Demanda GlobalSegún cifras preliminares emitidas por el Banco Central de Venezuela (BCV), para los primeros nueve meses del año 2013, el Producto Interno Bruto (PIB) presentó un crecimiento de 1,4% con respecto a similar período del año precedente, lo que implicó una desaceleración en la tasa de crecimiento de este agregado con respecto a similar período del año 2013 (5,7%).

El desempeño registrado a nivel del PIB fue el resultado del incremento conjunto de la actividad petrolera 0,7%, la cual aporta el 11,2% del mismo, y de la actividad no petrolera 1,7%, cuya contribución a la estructura del producto alcanzó el 77,8%.

Al realizar el análisis por actividades, se observa que el crecimiento se vio apuntalado fundamentalmente hacia las actividades relacionadas con el sector no transable de la economía, como: Instituciones Financieras 24,5%, Comunicaciones 6,5%, Electricidad y Agua 4,7%, Servicios Comunitarios 3,9% y Comercio 3,5%. Por su parte, el agregado relacionado con la actividad manufacturera 0,1% mostró un desempeño inferior al PIB total.

Entre los factores que condicionaron este desempeño destacan: el llamado a elecciones anticipadas producto de la desaparición física del Presidente Chávez; la falta de acceso oportuno a las divisas por parte del sector importador privado, lo que conllevó a fallas en el suministro de insumos y bienes terminados para distintas cadenas de producción y comercialización; la contracción registrada en el agregado relacionado con la actividad construcción, sector que fue impactado negativamente por fallas en la distribución de insumos básicos (cemento y acero), problemas de orden laboral y la menor demanda de obras por parte del sector público.

Al enfocar el análisis por el lado de la demanda, los resultados responden fundamentalmente a un crecimiento del consumo, tanto privado 4,3% como público 3,2% en un período donde la Inversión Bruta en Capital Fijo -3,7% y la Variación de Existencia -21% registraron contracciones con respecto a similar período del año previo. La evolución conjunta de estos agregados explica la contracción de 0,5% registrada a nivel de la demanda interna durante el período en análisis. Por su parte, las Exportaciones de

bienes y servicios disminuyeron en 6,1%, en similar período, por lo que la demanda global registró una contracción de 1,0%.

Del mismo modo, la oferta global disminuyó en 1% como consecuencia de la evolución conjunta del la oferta interna 1,4% y externa 5,7%.

Entorno Económico

Oferta Global -1%Oferta y demanda global a Precios constantes de 1997 (Miles de Bolívares)

OFERTA Y DEMANDA GLOBAL I Sem. 2013 I Sem. 2012 Var. (%)OFERTA GLOBAL

Producto Interno BrutoPetroleroNo Petrolero

Electricidad y aguaConstrucciónComercio y servicios de reparación

Transporte y almacenamientoComunicacionesInstituciones �nancieras y segurosServicios inmobiliarios, empresariales y de alquiler

Serv. Comunitarios. soc. y personalesy produc. de Serv. Priv. No lucrativos

Produc. Servicios del Gobierno GeneralResto 1/

Menos: Sifmi 2/Impuestos netos sobre los productos

Derechos de importaciónImpuestos netos sobre los productos

Importaciones de bienes y servicios

DEMANDA GLOBAL

Demanda agregada internaGasto de consumo �nal del gobierno

Gasto de consumo �nal privadoFormación bruta de capital �jo

Variación de existenciasExportaciones de bienes y servicios

1/ Incluye: Agricultura privada. Restaurantes y hoteles privados y Actividades diversas públicas.2/ Servicios de intermediación �nanciera medidos indirectamente.Fuente: BCV

Minería

Manufactura

66.087.371 66.773.539 -1,0%

45.327.079 44.692.071 1,4%5.058.028 5.008.771 1,0%

35.241.724 34.649.319 1,7%

194.770 -22,6%

6.417.583 0,1%

1.028.230 4,7%3.509.492 -3,5%

4.518.892 4.364.485 3,5%

1.544.858 1.585.004 -2,5%3.280.674 3.079.528 6,5%3.012.252 2.418.883 24,5%4.530.970 4.416.167 2,6%

5.400.410 5.245.123 3,0%2.532.592 2.540.721 -0,3%

3.361.005 2.791.403 20,4%5.027.327 5.033.981 -0,1%

1.233.337 1.373.523 -10,2%3.793.990 3.660.458 3,6%

20.760.292 22.081.468 -6,0%

66.087.371 66.773.539 -1,0%

60.244.161 60.548.933 -0,5%8.010.997 7.759.586 3,2%

33.095.351 31.727.833 4,3%13.922.995 14.455.484 -3,7%

5.214.818 6.606.030 -21,1%5.843.210 6.224.606 -6,1%

2.743.180 2.640.736 3,9%

150.735

6.424.395

1.076.1263.387.645

Proyectado 2013 PIB 1,4%8%

6%

4%

2%

0%

-4%

-6%

-2%

-4,8%

-1,7%-0,2%

5,9%4,8% 4,9%4,4% 5,5% 5,5%

2,6%

I T 2010 II T 2010 III T 2010 IV T 2010 I T 2011 II T 2011 III T 2011 IV T 2011 I T 2012 II T 2012 I T 2013 II T 2013 III T 2013III T 2012 IV T 2012

Fuente: BCV

2,6% 1,1%

5,6%

0,5% 0,6%

11Informe Económico de Gestión Segundo Semestre de 2013

Balanza de pagosCon base a datos preliminares al tercer trimestre de 2013, se evidencia un déficit en la Balanza de Pagos de US$ 3.305 millones, es decir, 41,6% mayor que el déficit registrado en el mismo período del año pasado (US$ -2.334 millones).

En buena medida, el resultado observado en la balanza de pagos es producto de la disminución del saldo de las exportaciones petroleras en US$ 5.392 millones con respecto al saldo acumulado en los primeros nueve meses del año 2012. Este comporamiento se vio parcialmente atenuado por la contracción registrada a nivel de las importaciones, las cuales se ubicaron en US$ 39.439 millones al cierre del tercer trimestre del 2013, US$ 2.059 menos que similar período en 2012. Como consecuencia de los flujos comerciales, el saldo en bienes generó un excedente de US$ 27.442 millones, saldo inferior en US$ -3.774 millones al resultado acumulado al cierre de septiembre de 2012.

Dicho comportamiento es producto de menores cotizaciones en la cesta petrolera nacional, en un período donde la producción petrolera exportable registró un ligero descenso, lo que obligó a la racionalización de las importaciones en aras de minimizar el impacto de esta contracción en la cuenta corriente asociada al comercio de bienes transables. Dicha racionalización pasó por la sustitución del sistema alternativo de asignación de divisas y la disminución de los fondos en divisas extranjeras transados a través del mismo.

Por su parte, los saldos registrados en servicios y renta se mantuvieron sin mayores variaciones con respecto al saldo acumulado durante los primeros nueve meses del 2012. Para septiembre de 2013, el saldo en servicios alcanzó un saldo deficitario de US$ 11.870 millones, lo que representa un incremento de US$ 40 millones durante el lapso en estudio, mientras que el saldo en renta se registró un déficit de US$ 7.204 millones.

De esta manera, la balanza comercial del país registró un saldo superavitario 35,56% menor que el alcanzado en similar período del año 2012, ubicándose así en US$ 7.484 millones al cierre del tercer trimestre de 2013.

A nivel de la cuenta financiera y de capital, se registró un saldo deficitario por US$ 7.796 millones, lo que representó una disminución de 42,52% con respecto al déficit registrado durante los primeros nueve meses de 2012, siendo este resultado producto principalmente del comportamiento de la cuenta Otra Inversión, cuyo saldo pasó de registrar un déficit de US$ 16.803 millones durante los primeros nueve meses del 2012 a un déficit de US$ 10.151 millones para similar período del 2013. Entre los factores que incidieron la evolución descrita destacan: la menor actividad del Estado como emisor de deuda en moneda extranjera; la repatriación de fondos en el exterior por parte del sector público;

y el incremento puntual de la inversión directa en el país asociada a proyectos de carácter energético vinculados a la cooperación internacional.

Política CambiariaAl término del año 2013, las reservas internacionales se situaron en US$ 21.485 millones, presentando una caída de 28,12% en comparación al mismo período del año 2012.

Entre los motivos asociados a este comportamiento se encuentran: los menores flujos de divisas extranjera percibidos por el BCV, tanto por la dinámica propia del mercado petrolero como por los compromisos que mantiene PDVSA en el plano internacional, que van desde el financiamiento de iniciativas como Petrocaribe hasta la entrega de producción como parte de pago de deudas con otras naciones; la desvaloración del oro en el mercado internacional, el cual concentra una posición relevante dentro del portafolio de activos que conforman las reservas internacionales; y la cancelación de compromisos, emitidos en divisas extranjeras, previamente adquiridos por la nación.

Por otro lado, el mercado cambiario tuvo importantes ajustes durante el semestre, con la sustitución de Sistema de Transacciones con Títulos en Moneda Extranjera (SITME) por el Sistema Complementario de Asignación de Divisas (SICAD), lo que implicó, en un nivel práctico, una disminución en la oferta disponible de divisas para el sector privado de la economía.

Dicho cambio, enmarcado en un proceso de racionalización de las importaciones, consolidó al mercado donde opera la Comisión de Administración de Divisas (CADIVI) como el principal oferente de moneda extranjera del país, concentrando más del 90% de la transacción en divisas del país, a pesar de que las liquidaciones aprobadas por este organismo disminuyeron en 15% con respecto al año 2012 (USD 18.000 millones) y 26% con respecto al año 2010.

Informe Económico de Gestión Segundo Semestre de 201312

Precio del Oro y Precio de la Cesta Petrolera condicionan nivel de las Reservas Internacionales

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2.000

0

20

40

60

80

100

120

140

I T2010

II T2010

III T2010

IV T2010

I T2011

II T2011

III T2011

IV T2011

I T2012

II T2012

III T2012

IV T2012

I T2013

II T2013

III T2013

IV T2013

Precio Oro

Precio Petróleo

Precio Cesta Venezolana Precio del Oro

Fuente: MENPET y World Council Gold

Precio del Oro (US$/onza) y Precio de la Cesta PetroleraVenezolana (US$/barril)

13Informe Económico de Gestión Segundo Semestre de 2013

Política Monetaria y Política FiscalSegún cifras preliminares del BCV, para el cierre del segundo semestre de 2013, la liquidez monetaria (M2) alcanzó un nivel de Bs. 1.206.891 millones, lo que implica un crecimiento nominal de 68,6% en relación con su valor al cierre del año 2012. Por su parte, la base monetaria se expandió en un año 64,2% para ubicarse en Bs. 440.713.219 millones.

Liquidez Monetaria 68,6%

68,6%

64,2%

0%

5%

10%

15%

20%

I T 2010

II T 2010

III T 2010

IV T 2010

I T 2011

II T 2011

III T 2011

IV T 2011

I T 2012

II T 2012

III T 2012

IV T 2012

I T 2013

II T 2013

III T 2013

IV T2013

M2Tasa

0

200

400

600

800

1.000

1.200

1.400

Tasa de Interés Activa y Liquidez Monetaria (Millones Bs)

Liquidez Monetaria (M2)Tasa de Int. ActivaBase Monetaria (BM)

Fuente: BCV

Entre las razones de este comportamiento se encuentran: la inyección de origen fiscal por parte del gobierno central; el financiamiento directo y regular del BCV a empresas públicas; la continuidad del control de cambios en un escenario donde la disponiblidad de divisas para la adquisición de bienes importados fue inferior a la de años precedentes; y el efecto de mantener la paridad monetaria anclada en USD/Bs. 6,3, cuando la dinámica de precios mostraba una tendencia hacia la aceleración.

El Ejecutivo Nacional implementó un conjunto de medidas en aras de controlar el crecimiento de los agregados monetarios, como lo fueron: el incremento de la remuneración de los depósitos de ahorro en 4,5 puntos porcentuales para aquellas cuentas que tuvieran un saldo menor a Bs. 20.000, pasando de 12% a 16,5%; y el incremento del encaje legal exigido a las instituciones financieras que pasó de ubicarse en 17% a 20,5% para aquellas instituciones que gestionaran captaciones del público por un monto inferior a Bs. 10.000 millones. Del mismo modo, para aquellas instituciones que manejasen captaciones del público por un monto superior a Bs. 10.000 millones, se estableció la alícuota de encaje legal del 30% para los recursos que superasen dicha cantidad.

En materia fiscal, la Ley de Presupuesto del año 2013 contempló una erogación total de Bs. 396.407 millones, asimismo fueron aprobados créditos adicionales con objetivo de satisfacer las necesidades de diversos ministerios, entre ellos Seguridad Social

y Trabajo, Educación Superior, Educación y Salud, alcanzando, según cifras preliminares, Bs. 139.837 millones (al cierre del tercer trimestre del año), por lo cual se estima que el presupuesto nacional aumentó al menos 35% con respecto al año 2012.

PreciosEl índice Nacional de Precios al Consumidor (INPC) registró una tasa de inflación para el año 2013 de 56,2%, lo que equivale a un incremento de 36,1 puntos porcentuales con respecto al cierre del año 2012 (20,1%).

Al evaluar los 13 subgrupos que conforman el índice, se puede apreciar un crecimiento interanual generalizado, mayormente acentuado en los precios de alimentos y bebidas no alcohólicas en 74%, bebidas alcohólicas y tabaco 68%, vestido y calzado 54% y restaurantes y hoteles 72%, siendo estos los que presentan un incremento mayor a la inflación general. Por su parte, los precios asociados al alquiler de viviendas y comunicaciones registraron la menor tasa de inflación a doce meses 14% y 8% respectivamente. Asimismo, para el segundo semestre del año 2013 los rubros con mayor incremento fueron bebidas alcohólicas y tabaco 38% y restaurantes y hoteles 38%.

Según sector de origen, los productos pesqueros consolidaron la mayor acumulación del semestre 47%, alcanzando en un año una acumulación de 116%. También, en segundo lugar se ubican los bienes de origen agrícola reflejando un incremento de 35% en el segundo semestre del año y una tasa de inflación acumulada a doce meses de 83%.

Por otra parte, el índice Nacional de Precios al Consumidor por ciudades se ubicó en un rango comprendido entre 23% - 27% en el segundo semestre del año, correspondiendo a San Cristóbal el extermo superior del rango, mientras que Mérida registró la menor variación. Considerando la inflación acumulada, en los últimos doce meses el rango de variación se ubicó entre 53% - 61%. Así, las ciudades con mayor inflación en el año 2013 fueron Valencia 60,9%, San Cristóbal 60,5% y Ciudad Guayana 59,6%, todos por encima del promedio nacional; a diferencia de Caracas 52,7%, Puerto la Cruz 52,8% y Mérida 53,4% las únicas por debajo de la inflación del país.

Informe Económico de Gestión Segundo Semestre de 201314

Empleo Formal 4,1%

29.709.666

13.679.936

64,4%

12.875.670

94,1%

804.266

5,9%

7.577.873

35,6%

1%

2%

0%

2%

0%

-3%

0%

2%

0%

Fuente: INE

TOTAL

ACTIVA

Tasa de actividad (%)

OCUPADA

Tasa de ocupación (%)

DESOCUPADA

Tasa de desocupación (%)

INACTIVA

Tasa de inactividad (%)

II Sem 2013 II Sem 2012 Var.%

INDICADORES DE LA FUERZA DE TRABAJO

64,4% 0% Tasa de actividad (%)

94,1% 0% Tasa de ocupación (%)

5,9% 0% Tasa de desocupación (%)

35,6% 0% Tasa de inactividad (%)

30.143.256

13.946.251

64,4%

13.165.887

94,4%

780.364

5,6%

7.708.598

35,6%

POBLACIÓN

TRIMESTRES

Fuerza de trabajoSegún cifras del Instituto Nacional de Estadística (INE), durante el segundo semestre de 2013 la población económicamente activa se contabilizó en 13.946.251 personas. De esta población, el 94,4% se encuentra en labores remuneradas, mientras que la tasa de desocupación se ubicó en 5,6% (lo que representa 780.364 personas). La cifra de desocupación es levemente menor, 0,3 puntos porcentuales, a la registrada en el segundo semestre del año 2012, es decir, se evidenció una disminución de 23.902 personas.

De la población ocupada, 8.169.527 personas (62,1% del total ocupado) están ubicadas en actividades formalmente remuneradas, en cambio, el 37,9% restante se encuentra relacionado a actividades informales. De esta manera, el empleo formal ha crecido 4,1 puntos porcentuales en un año, fundamentalmente por el incremento en 3,8% del número de obreros y empleados en el sector privado y por el aumento de la nómina pública en 6,2% (hasta alcanzar los 28.010.049 de ocupados en cargos públicos).

Por otro lado, el índice de Remuneraciones de los asalariados (IRE) presentó un incremento el tercer trimestre del año en 17,5%, presentando un incremento de 10,3% con respecto al primer semestre del año y de 6,9% en el mismo período del año 2012. En este caso, se puede observar que los mayores aumentos reflejados en el sector privado fueron los catalogados como Trabajadores no Calificados 16,7%, mientras que los menos favorecidos fueron los Operadores de instalaciones 9,2%. Por su parte, en el sector gobierno, el aumento más significativo fue reportado por Profesionales y Científicos 30,8% y los menos favorecidos los Trabajadores no calificados 9,3%.

27%24%

26% 28% 25% 21% 18% 20%25%

40%49%

56,2%

22%

-30%(*)

-40%

-20%

0%

20%

40%

60%

80%

Var. % INPC

Diversidad

Índice de Escasez

Fuente: BCV

*Corresponde a octubre 2013

Tasa de In�ación y Escasez

I T2011

II T2011

III T2011

IV T2011

I T2012

II T2012

III T2012

IV T2012

I T2013

II T2013

III T2013

IV T2013

Tasa de Inflación acumuladapara el año 2013: 56,2%

15Informe Económico de Gestión Segundo Semestre de 2013

Evolución del Sistema Bancario en el Segundo Semestre de 2013

Para el segundo semestre del año 2013, se mantuvieron los mínimos porcentajes que al cierre del año deberán cumplir las instituciones financieras en créditos dirigidos al sector microfinanciero y manufactura, mientras que se incrementó la gaveta dirigida al sector agrícola, sector hipotecario y de turismo.

Cartera Dirigida

El crédito dirigido para diciembre de 2013 alcanzó el sesenta y dos por ciento (62%) del total de la cartera de crédito de las instituciones financieras, y que están constituidas de la siguiente forma:

agrícola: La banca deberá destinar al sector agrario al cierre del año, un 25% de la cartera bruta promedio de cierre de los años 2011-2012. En cuanto a la distribución de la cartera agraria, se mantuvieron los porcentajes máximos destinados a la producción (49%), inversión (10,5%) y comercialización (10,5%) de este tipo de rubros, e igualmente permanecieron sin cambios los porcentajes destinados a los Rubros No Estratégicos (30%).

Se mantiene la obligatoriedad de incorporar al menos el 30% de clientes nuevos respecto al total de clientes que se posean en esta cartera. Asimismo, se modificaron las condiciones financieras bajo las que se otorgan los créditos que están dirigidos a los rubros de adquisición de maquinarias y equipos, la construcción y mejoramiento de infraestructuras.

Igualmente, continúa el aprovechamiento de las obligaciones en bonos agrícolas, las cuales se podrán imputar a la cartera de crédito agraria obligatoria hasta un porcentaje máximo de 15%. Únicamente, el Comité de Seguimiento de la Cartera Agraria podrá autorizar a las instituciones financieras la imputación de estas obligaciones por un monto superior a 15% de la cartera agraria y hasta un máximo de 30%.

Finalmente, sigue vigente el acuerdo donde se establecieron las condiciones especiales para la reestructuración y condonación de las deudas agrícolas en el marco de la Ley de Atención del Sector Agrario, las cuales deben ser aplicadas por las entidades del sector financiero tanto públicas como privadas.

Hipotecario: El 13 de febrero se estableció, en la Gaceta Oficial N° 40.109, que la banca deberá destinar al sector hipotecario al cierre de 2013, al menos 20% de la cartera bruta promedio de cierre del año pasado, lo que significó un incremento con respecto a la obligatoriedad establecida para el 2012 (15%).

Se modifica los siguientes criterios con relación a la distribución de la cartera hipotecaria: 65% se destinará a créditos para la construcción de viviendas, 30% para la adquisición de vivienda principal y 5% para mejoras, ampliación y autoconstrucción.

Continúan vigentes los criterios de distribución de los recursos para construcción de vivienda dependiendo de los niveles de ingreso de las personas, con la finalidad de dotarles de oferta inmobiliaria.

Microcréditos: En este sector se mantuvo la obligatoriedad de la banca de destinar como mínimo 3% de su cartera de créditos bruta (del semestre inmediatamente anterior) al financiamiento del sector microfinanciero, manteniendo invariable el porcentaje de cumplimiento desde el año 2004.

turismo: Según Gaceta Oficial N° 40.119 de fecha 27 de febrero de 2013, el porcentaje de cumplimiento para esta gaveta crediticia se modifica de 3% a 4% al cierre del ejercicio, como porcentaje mínimo sobre la cartera promedio de diciembre 2011 - diciembre 2012, que deberá dirigir la banca al financiamiento del sector turístico. Para el primer semestre del ejercicio, se estableció como cumplimiento de esta obligatoriedad un porcentaje equivalente al (2%).

Manufactura: Para este segmento de la gaveta crediticia se mantiene el 10% de cumplimiento sobre la cartera de crédito total alcanzada por cada institución para el cierre de cada año inmediato anterior. Este porcentaje no ha sufrido cambios desde el año 2009.

Sin embargo, a través de la Gaceta Oficial N° 40.195 de fecha 25 de junio de 2013 el Ministerio del Poder Popular de Industrias, en conjunto con el Ministerio del Poder Popular de Finanzas, publicó la Resolución Conjunta N° 0012, donde se establecen los nuevos parámetros de cumplimento para la distribución de los recursos de la cartera manufactura dirigida a sectores estratégicos, la cual no debe ser inferior al (60%) y la cartera dirigida al financiamiento de pequeñas y medianas industrias (PYMES), la cual no debe ser inferior al (40%) del total exigido como mínimo dentro de la gaveta manufactura que asciende al (10%).

Informe Económico de Gestión Segundo Semestre de 201316

Activos El total de activos del Sistema Bancario al cierre del año 2013 se ubicó en Bs. 1.526.975 millones, registrando un incremento de 37% con respecto al saldo del semestre pasado y un crecimiento acumulado de 67% en relación al saldo final del 2012.

La evolución del activo durante el segundo semestre del año estuvo caracterizada por cambios significativos en su composición con respecto al semestre pasado. Las inversiones en títulos valores aumentaron en 25%, para ubicarse en Bs. 445.759 millones, mientras que la cartera de crédito alcanzó un saldo de Bs. 646.368 millones, lo que implicó un crecimiento de 35%.

Este comportamiento estuvo asociado al incremento nominal de la demanda de crédito, en un entorno caracterizado por altos niveles de liquidez. Dicho entorno, aunado a la tendencia del sector

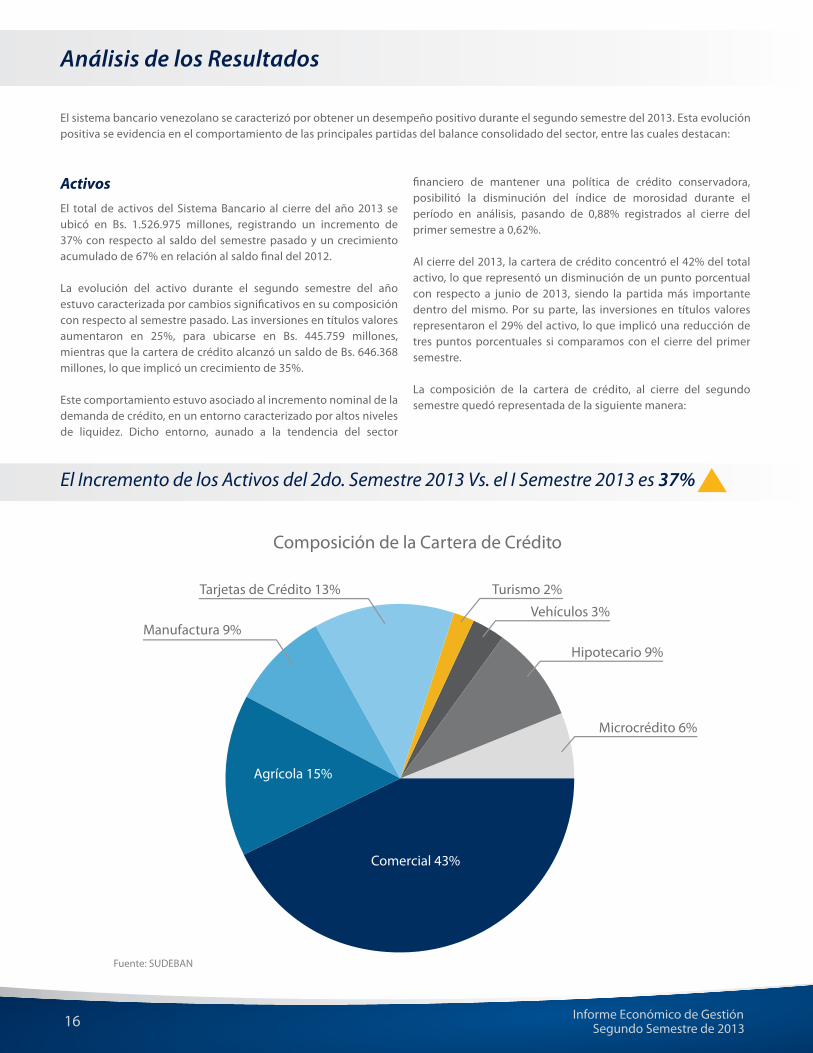

El sistema bancario venezolano se caracterizó por obtener un desempeño positivo durante el segundo semestre del 2013. Esta evolución positiva se evidencia en el comportamiento de las principales partidas del balance consolidado del sector, entre las cuales destacan:

Análisis de los Resultados

El Incremento de los Activos del 2do. Semestre 2013 Vs. el I Semestre 2013 es 37%

Composición de la Cartera de Crédito

Fuente: SUDEBAN

Agrícola 15%

Tarjetas de Crédito 13%

Manufactura 9%

Microcrédito 6%

Hipotecario 9%

Vehículos 3%

Turismo 2%

Comercial 43%

financiero de mantener una política de crédito conservadora, posibilitó la disminución del índice de morosidad durante el período en análisis, pasando de 0,88% registrados al cierre del primer semestre a 0,62%.

Al cierre del 2013, la cartera de crédito concentró el 42% del total activo, lo que representó un disminución de un punto porcentual con respecto a junio de 2013, siendo la partida más importante dentro del mismo. Por su parte, las inversiones en títulos valores representaron el 29% del activo, lo que implicó una reducción de tres puntos porcentuales si comparamos con el cierre del primer semestre.

La composición de la cartera de crédito, al cierre del segundo semestre quedó representada de la siguiente manera:

17Informe Económico de Gestión Segundo Semestre de 2013

Al cierre de diciembre de 2013 el saldo en disponbilidades aumentó en 70% con respecto al cierre del año anterior, y 18% en comparación con junio del 2013, para ubicarse en Bs. 344.317 millones, concentrando así el 23% del total activo. La evolución de esta partida es consecuencia directa del incremento de la proporción de captaciones del público que deben ser mantenidas como encaje legal.

Pasivos y PatrimonioEn correspondencia con el comportamiento observado en el activo del Sistema Bancario Venezolano, el pasivo experimentó un crecimiento en el segundo semestre de 2013 de 38% y de 65% si comparamos con diciembre de 2012, alcanzando un saldo Bs. 1.406.078 millones al cierre de 2013.

Para el mes de diciembre 2013, las captaciones del público se ubicaron en Bs. 1.324.430 millones, lo que implicó una expansión del 39 % con respecto al semestre precedente.

En cuanto a la composición de los fondos, discriminando el análisis según el instrumento de captación, se observa que las Cuentas Corrientes concentraron el 76% (64% en junio de 2013), siendo el principal vehículo de captación de fondos del sistema. En segundo lugar, se ubicaron las captaciones realizadas a través de Cuentas de Ahorro, las cuales agruparon el 19% (19% en junio de 2013) y en tercer lugar, las efectuadas a través de Otros Instrumentos a la Vista, 5% (17% en junio 2013). La mezcla de fondos quedó representada de la siguiente manera:

Fuente: SUDEBAN

Cuentas Corrientes Otras CaptacionesCuentas de Ahorro Depósitos a Plazo Fijo

Dic - 13 Jun - 13

64%

19%

16%

1%

64%

19%17%

0%0%

76%

19%

5%

Dic - 12

Durante el segundo semestre del año 2013, las instituciones que hacen vida dentro del Sector Financiero Venezolano continuaron sus esfuerzos por optimizar su estructura de pasivos, lo que se traduce en una mayor exposición a las captaciones a la vista, las cuales tienen asociado un menor costo financiero.

La intermediación crediticia, medida a través del indicador (cartera de créditos / captaciones del público), disminuyó 1,7 puntos porcentuales con respecto a junio 2013, al ubicarse en 50,2% en diciembre 2013.

El patrimonio del Sistema Bancario Consolidado, que representa la proporción en que los accionistas financian el activo, creció en el segundo semestre 2013 24% en comparación con el semestre anterior y 62% contra el valor registrado al cierre de 2012, alcanzando así Bs. 120.898 millones al mes de diciembre de 2013.

La evolución de esta partida se encuentra asociada fundamentalmente a la reinversión de las utilidades no distribuidas por las instituciones que hacen vida en el sector y se constituye en un reflejo de la creciente confianza de los propietarios de dichas instituciones en la economía nacional. En síntesis, el Sistema Bancario Venezolano mantuvo la senda de su crecimiento gracias al crecimiento de los agregados monetarios que permitió el expansión del activos rentables, el cual estuvo direccionado a la satisfacción de la demanda de financiamiento de los diversos sectores económicos que hacen vida en el país.

Crecimiento Patrimonio 23,7%Mezcla de Fondos

344.317

445.760

646.368

90.531

1.526.975

1.324.430

1.005.777

248.806

3.625

66.223

81.648

1.406.078

120.898

1.526.975

202.650

356.202

479.318

79.128

1.117.297

951.814

605.228

178.860

4.665

163.061

67.762

1.019.576

97.721

1.117.297

212.387

250.112

397.607

67.793

927.899

788.819

504.881

150.166

3.739

130.032

64.285

853.103

74.796

927.899

(MM Bs.)

Disponibilidades

Inversiones en Títulos Valores

Cartera de Créditos

Otros Activos

Total Activo

Captaciones del Público

Cuentas Corrientes

Ahorro

Plazo Fijo

Otras Captaciones del Público

Otras Cuentas del Pasivo

Total Pasivo

Patrimonio

Total Pasivo y Patrimonio

Dic-13 Jun-13 Dic -12 Dic - 13/ Jun - 13Var.

Dic - 13/ Dic - 12Var.

Absoluta AbsolutaRelativa Relativa

141.667

89.558

167.050

11.403

409.678

372.616

400.548

69.946

(1.040)

(96.838)

13.885

386.501

23.117

409.678

69,9%

25,1%

34,9%

14,4%

36,7%

39,1%

66,2%

39,1%

-22,3%

-59,4%

20,5%

37,9%

23,7%

36,7%

131.929

195.648

248.762

22.738

599.076

535.611

500.895

98.639

(114)

(63.810)

17.363

552.974

46.102

599.076

62,1%

78,2%

62,6%

33,5%

64,6%

67,9%

99,2%

65,7%

-3,0%

-49,1%

27,0%

64,8%

61,6%

64,6%

Informe Económico de Gestión Segundo Semestre de 201318

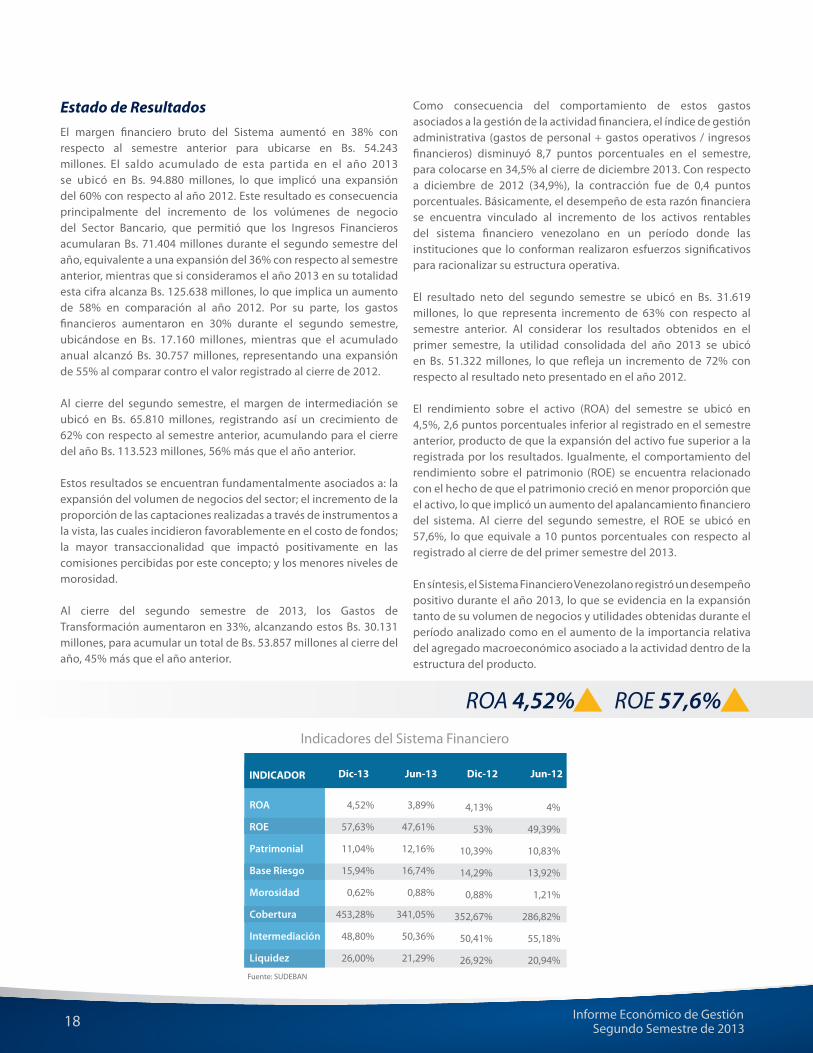

Como consecuencia del comportamiento de estos gastos asociados a la gestión de la actividad financiera, el índice de gestión administrativa (gastos de personal + gastos operativos / ingresos financieros) disminuyó 8,7 puntos porcentuales en el semestre, para colocarse en 34,5% al cierre de diciembre 2013. Con respecto a diciembre de 2012 (34,9%), la contracción fue de 0,4 puntos porcentuales. Básicamente, el desempeño de esta razón financiera se encuentra vinculado al incremento de los activos rentables del sistema financiero venezolano en un período donde las instituciones que lo conforman realizaron esfuerzos significativos para racionalizar su estructura operativa.

El resultado neto del segundo semestre se ubicó en Bs. 31.619 millones, lo que representa incremento de 63% con respecto al semestre anterior. Al considerar los resultados obtenidos en el primer semestre, la utilidad consolidada del año 2013 se ubicó en Bs. 51.322 millones, lo que refleja un incremento de 72% con respecto al resultado neto presentado en el año 2012.

El rendimiento sobre el activo (ROA) del semestre se ubicó en 4,5%, 2,6 puntos porcentuales inferior al registrado en el semestre anterior, producto de que la expansión del activo fue superior a la registrada por los resultados. Igualmente, el comportamiento del rendimiento sobre el patrimonio (ROE) se encuentra relacionado con el hecho de que el patrimonio creció en menor proporción que el activo, lo que implicó un aumento del apalancamiento financiero del sistema. Al cierre del segundo semestre, el ROE se ubicó en 57,6%, lo que equivale a 10 puntos porcentuales con respecto al registrado al cierre de del primer semestre del 2013.

En síntesis, el Sistema Financiero Venezolano registró un desempeño positivo durante el año 2013, lo que se evidencia en la expansión tanto de su volumen de negocios y utilidades obtenidas durante el período analizado como en el aumento de la importancia relativa del agregado macroeconómico asociado a la actividad dentro de la estructura del producto.

Estado de ResultadosEl margen financiero bruto del Sistema aumentó en 38% con respecto al semestre anterior para ubicarse en Bs. 54.243 millones. El saldo acumulado de esta partida en el año 2013 se ubicó en Bs. 94.880 millones, lo que implicó una expansión del 60% con respecto al año 2012. Este resultado es consecuencia principalmente del incremento de los volúmenes de negocio del Sector Bancario, que permitió que los Ingresos Financieros acumularan Bs. 71.404 millones durante el segundo semestre del año, equivalente a una expansión del 36% con respecto al semestre anterior, mientras que si consideramos el año 2013 en su totalidad esta cifra alcanza Bs. 125.638 millones, lo que implica un aumento de 58% en comparación al año 2012. Por su parte, los gastos financieros aumentaron en 30% durante el segundo semestre, ubicándose en Bs. 17.160 millones, mientras que el acumulado anual alcanzó Bs. 30.757 millones, representando una expansión de 55% al comparar contro el valor registrado al cierre de 2012.

Al cierre del segundo semestre, el margen de intermediación se ubicó en Bs. 65.810 millones, registrando así un crecimiento de 62% con respecto al semestre anterior, acumulando para el cierre del año Bs. 113.523 millones, 56% más que el año anterior.

Estos resultados se encuentran fundamentalmente asociados a: la expansión del volumen de negocios del sector; el incremento de la proporción de las captaciones realizadas a través de instrumentos a la vista, las cuales incidieron favorablemente en el costo de fondos; la mayor transaccionalidad que impactó positivamente en las comisiones percibidas por este concepto; y los menores niveles de morosidad.

Al cierre del segundo semestre de 2013, los Gastos de Transformación aumentaron en 33%, alcanzando estos Bs. 30.131 millones, para acumular un total de Bs. 53.857 millones al cierre del año, 45% más que el año anterior.

ROA 4,52% ROE 57,6%Indicadores del Sistema Financiero

Fuente: SUDEBAN

3,89%

47,61%

12,16%

16,74%

0,88%

341,05%

50,36%

21,29%

4,52%

57,63%

11,04%

15,94%

0,62%

453,28%

48,80%

26,00%

4,13%

53%

10,39%

14,29%

0,88%

352,67%

50,41%

26,92%

4%

49,39%

10,83%

13,92%

1,21%

286,82%

55,18%

20,94%

ROA

ROE

Patrimonial

Base Riesgo

Morosidad

Cobertura

Intermediación

Liquidez

Dic-13 Jun-13 Dic-12 Jun-12INDICADOR

19Informe Económico de Gestión Segundo Semestre de 2013

Análisis de Resultados Banplus

A continuación se muestra un análisis de las principales partidas del balance general y del estado de resultados de Banplus Banco Universal, C.A. correspondiente al período finalizado entre el 01 de julio y el 31 de diciembre de 2013.

Balance General

ActivoEl activo total de Banplus, al cierre del 2013, ascendió a Bs. 10.762 millones, mostrando un crecimiento de 60% en relación al cierre de junio 2013 y 114% con respecto a diciembre 2012. Este desempeño, superior al experimentado por el Sistema Bancario Consolidado, permitió que la participación de mercado de Banplus, medida en término de los activos manejados, se ubicase en 0,71% del total del Sistema, lo que implicó un incremento de 0,09 puntos porcentuales con respecto al semestre anterior.

La composición del total activo, al cierre de diciembre 2013, quedó representada de la siguiente manera:

Activo Total Bs. 10.762 MM

Título de valores Bs. 3.772 MM

Otros Activos 5%

Composición de los Activos

Fuente: SUDEBAN

Cartera de CréditosNeta 40%

Inversiones en Títulos Valores 35%

Disponibilidades 20%

Cartera de Inversiones(Expresado en MM Bs.)

Cartera de Inversiones Crecimiento Semestral

1.681

2.528

3.772

51,5%

50,4%

49%

Dic-12 Jun-13 Dic-13

Disponibilidades e Inversiones en Títulos ValoresDurante el segundo semestre de 2013, Banplus continuó manteniendo un manejo precautelativo de sus fuentes de liquidez, aunque con un cambio significativo en la composición de las

mismas. Al cierre de 2013, las Inversiones en Títulos Valores se ubicaron en Bs. 3.772 millones, lo que implicó una expansión de 49%, con respecto a junio de 2013. Por su parte, las Disponibilidades aumentaron en 85% durante el semestre, para alcanzar Bs. 2.185 millones.

La evolución de las disponibilidades se encuentra relacionado con el incremento de la proporción de captaciones del público que deben ser mantenidas como encaje legal, que como previamente se explicó, pasó de 17% a 20,5% para aquellas instituciones que gestionaran captaciones al público por un monto inferior a Bs. 10.000 millones.

En similar lapso, el desempeño de las Inversiones en Títulos Valores se explica por la ejecución del cronograma de colocación de Deuda Pública Nacional, lo que implicó un incremento de la oferta primaria en el mercado de valores.

Al cierre del segundo semestre, el indicador de Liquidez ampliada, definido como la suma de las disponibilidades y las Inversiones en Títulos Valores entre las Captaciones del Público, se ubicó en 68%, lo que implicó un incremento de 3,0 puntos porcentuales con respecto al semestre anterior.

Informe Económico de Gestión Segundo Semestre de 201320

La composición de las inversiones en títulos valores fue la siguiente: 82% en títulos emitidos y avalados por la nación y 18% en títulos valores pertenecientes al sector privado.

La tasa promedio de la cartera de inversiones para el cierre del segundo semestre 2013 se ubicó en 10,5% reflejando una disminución de 1,2 puntos porcentuales comparando con junio 2013.

679

3.093

-

2.585

72

436

-

3.772

703

1.825

-

1.515

-

310

-

2.528

275

1.406

-

1.205

53

142

6

1.681

(24)

1.268

-

1.070

72

126

-

1.244

Títulos Valoresdel Sector Privado

Títulos Valores del Sector Público

Letras del Tesoro

Bonos y Obligaciones de la Deuda Pública Nacional

Bonos y Obligaciones emitidos por el BCV

Otros Títulos Valores emitidos o avalados por la Nación

Bonos Agrícolas

Total Inversión en Títulos Valores (Brutas)

-3,4%

69,5%

0,0%

70,7%

0,0%

40,5%

0,0%

49,2%

147,0%

120,0%

0,0%

114,5%

35,1%

207,7%

-100,0%

124,4%

404

1.687

-

1.380

19

294

(6)

2.091

TIPO DE INVERSIÓN (MM Bs.) Dic-13 Jun-13 Dic-12 Dic-13 / Jun-13Var.

Dic-13 / Dic-12Var.

Absoluta Relativa Absoluta Relativa

dic-13 jun-13 dic-12 Absoluta Relativa Absoluta Relativa Títulos Valores del

Sector Privado 679 703 275 (24) -3,4% 404 147,0% Títulos Valores del

Sector Público 3.093 1.825 1.406 1.268 69,5% 1.687 120,0% Letras del

Tesoro - - - - 0,0% - 0,0% Bonos y

Obligaciones de la Deuda Pública

Nacional

2.585 1.515 1.205

1.070 70,7% 1.380

114,5%

Bonos y Obligaciones

emitidos por el BCV 72 - 53 72 0,0% 19 35,1%

Otros Títulos Valores emitidos o

avalados por la Nación

436 310 142

126 40,5% 294

207,7%

Bonos Agricolas - - 6 - 0,0% (6) -100,0% Total Inversión en

Títulos Valores (Brutas)

3.772 2.528 1.681 1.244 49,2% 2.091 124,4%

(-) Inversiones Cedidas - - - - 0,0% - 0,0%

(-) Provisión para Inversiones en Títulos Valores - - - - 0,0% - 0,0%

Total Inversión en Títulos Valores 3.772 2.528 1.681 1.244 49,2% 2.091 124,4%

Fuente: SUDEBAN

Tipo de Inversión (MM de Bs.)

Var. Dic-13 / Jun-13 Var. Dic-13 / Dic-12

Rendimiento de la Cartera de Inversiones 10,5%

21Informe Económico de Gestión Segundo Semestre de 2013

Cartera de CréditosAl cierre de diciembre 2013 la cartera de créditos neta se ubicó en Bs. 4.301 millones, equivalente a una expansión del 59% en relación a junio 2013 y de 113% con respecto a diciembre 2012. Gracias a este desempeño, la cuota de participación de mercado en ese rubro mejoró con respecto al semestre anterior en 0,10 puntos porcentuales, al ubicarse en 0,67% (0,57% en junio 2013).

Al analizar el desempeño de este rubro como fuente de generación de ingresos, se observa que la tasa promedio de la cartera de crédito al cierre de diciembre 2013 se ubicó en 23%, reflejando así un incremento de 0,7 puntos porcentuales comparando con junio 2013. Dicho incremento es producto del posicionamiento de la institución en nichos de mercado poco atendidos por el resto del Sistema Financiero y es reflejo de la valoración del binomio riesgo – rendimiento presente en la cartera de crédito del Banplus.

La cartera de créditos vigente aumentó en 60% durante el segundo semestre 2013, mientras que la cartera de créditos inmovilizados, conformada por la cartera vencida y en situación de litigio, aumentó en 41% en el segundo semestre, lo que implicó que la morosidad, medida como el cociente entre la cartera de crédito inmovilizada y la cartera de crédito bruta, se ubicase en 0,18%, equivalente a una disminución de 0,04 con respecto al valor registrado en el semestre anterior (0,22%).

Esta mejora en la calidad de la cartera de créditos que exhibe la Institución, se produce debido al efecto combinado por el crecimiento de la cartera de créditos vigentes y la contención del crecimiento de la cartera de crédito inmovilizada derivado de la presencia de controles de riesgo adecuados, la ejecución de una política de castigos conservadora y la existencia de mecanismos de cobranza efectivos. La existencia de este andamiaje, debidamente engranado, permitió que Banplus se ubique en la tercera posición de la mejor calidad de cartera dentro del Sistema Financiero, siendo menor al promedio de este que alcanzó el 0,62%. Asimismo, gracias al buen desempeño en la calidad de cartera, el grado de cobertura de créditos que mide el nivel de provisiones realizadas para afrontar deterioros de la cartera de créditos se ubicó en 1.355%, siendo igualmente el tercero más alto dentro del Sistema Financiero Venezolano.

Cartera de Créditos Bs. 4.301 MM

Cartera de Créditos(Expresado en MM Bs.)

Cartera de Créditos Crecimiento Semestral

2.015

2.705

4.301

51,5%

50,4%

59%

Dic-12 Jun-13 Dic-13

Mejora la Calidad Cartera de Crédito 0,18%

4.384

15

8

4.407

106

4.301

(MM Bs.)Dic- 13 Jun - 13 Dic - 12 Dic - 13 / Jun- 13

Var.Dic - 13 / Dic - 12

Var.

Absoluta AbsolutaRelativa Relativa

2.055

3

5

2.063

48

2.015

113,4%

368,0%

53,5%

113,6%

120,1%

113,4%

1.637

(1)

2

1.638

43

1.596

59,6%

-6,1%

41,4%

59,2%

67,0%

59,0%

2.329

12

3

2.344

58

2.286

Créditos vigentes

Créditos reestructurados

Créditos (vencidos + litigio)

Cartera de Créditos Bruta

Menos provisión paraCartera de Créditos

Cartera de Créditos Neta

2.747

16

6

2.769

63

2.705

Fuente: SUDEBAN

Morosidad Banplus

0,31%

0,22%

0,18%

Morosidad

Dic - 12 Jun - 13 Dic - 13

Informe Económico de Gestión Segundo Semestre de 201322

Turísmo 1%Vehículos 2%

Comercial 64%

Agrícola 11%

Tarjeta de Crédito 9%

Manufactura 8%

Hipotecario 2%

Fuente: SUDEBAN

Microcrédito 3%

Composición de la Cartera de Crédito

Los activos productivos incrementaron en Bs.2.839 Millones

Si se detalla la cartera de créditos neta a diciembre de 2013 según el destino de la operación, se observa la siguiente composición: Bs. 2.831 millones destinados créditos comerciales, Bs. 1.074 millones para créditos pertenecientes a las gavetas obligatorias Bs. 501 millones asociado a créditos destinados a consumo y provisiones por Bs. 106 millones.

Al analizar la cartera de créditos bruta por situación de las operaciones que la conforman, se aprecia que la cartera vigente concentra 4.384 millones, equivalente a 99,4% del total, mientras que los créditos demorados - créditos vencidos Bs. 8 millones y créditos reestructurados Bs. 15 millones – agrupan el restante 0,6%.

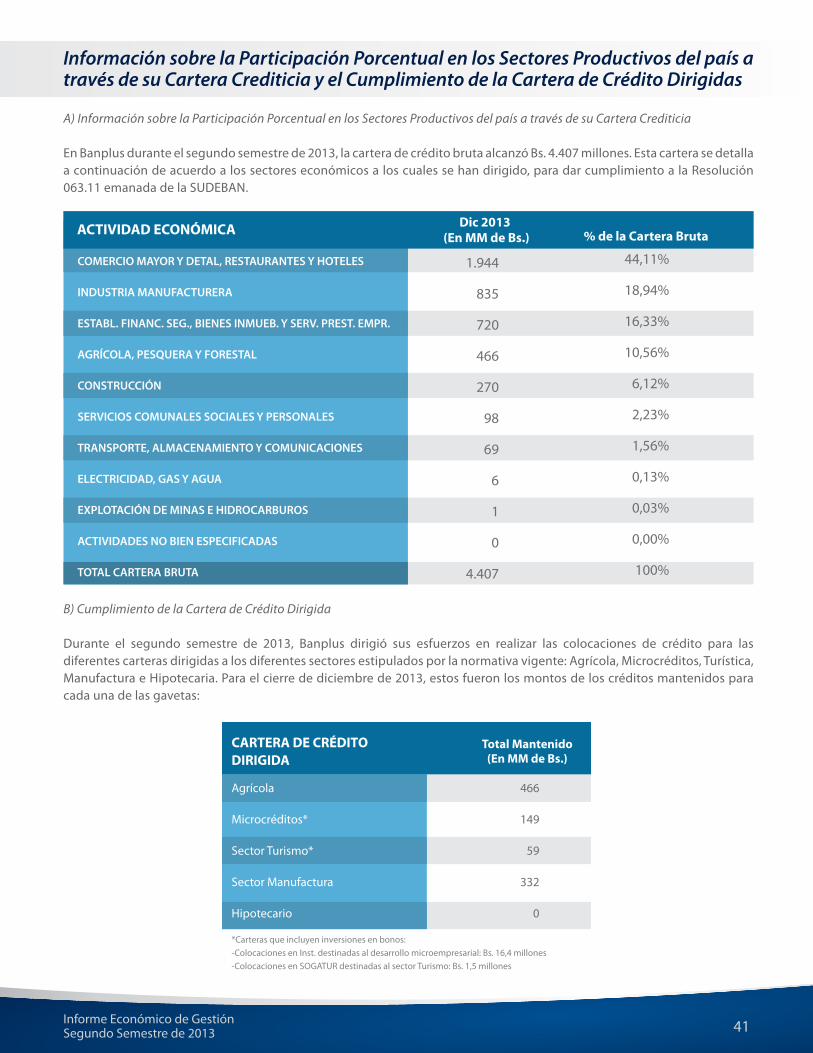

Las carteras dirigidas representaron el 24% del total de la cartera de créditos bruta. Estuvieron conformadas por: créditos agrícolas

con Bs. 466 MM, créditos a la actividad manufacturera Bs. 332 MM, con créditos a microempresarios de Bs. 133 MM, créditos al turismo con Bs. 58 MM, créditos hipotecario con 86 MM. Dichos montos determinaron el cumplimiento mínimo requerido por la ley.

Los activos productivos (inversiones + créditos) conforman el 75% del activo total al cierre del segundo semestre 2013, representando un incremento de Bs. 2.839 millones en relación al primer semestre 2013, equivalente a una expansión del 54% en dicho lapso. Este comportamiento evidencia el compromiso de Banplus de orientar sus esfuerzos hacia una optimización de su estructura financiera, la cual se traduce tanto en un mayor rendimiento para los accionistas como en mayores niveles de intermediación que beneficia a su clientela.

23Informe Económico de Gestión Segundo Semestre de 2013

PasivosAl observar los resultados alcanzados al cierre del segundo semestre de 2013 se aprecia que los pasivos registraron una expansión 61% con respecto a junio 2013 y 114% vs. diciembre 2012, para cerrar con un saldo de Bs. 9.927 millones.

En la siguiente tabla se puede observar la distribución de los pasivos de Banplus durante los últimos tres cierres y con sus variaciones absolutas y relativas con respecto al cierre de 2013.

Captaciones del PúblicoPara el cierre del 2013, las captaciones del público de Banplus ascendieron a Bs. 8.816 millones, logrando en términos relativos un crecimiento de 54% y 101% al comparar con junio 2013 y diciembre 2012, respectivamente. Esta partida es la más importante de los pasivos al representar 89% del total.

El desempeño observado en este rubro se encuentra íntimamente relacionado con la expansión de los agregados monetarios, en entorno económico condicionado por un control de cambios vigente desde febrero de 2003, lo que ha beneficiado al sector bancario desde entonces.

Vale destacar que los crecimientos alcanzados en las captaciones han sido superiores a los experimentados por el Sistema Bancario Consolidado, lo que ha permitido que la cuota de participación de mercado continuara su ascenso al pasar de 0,62% en junio 2013, a 0,67% en diciembre 2013.

Durante el semestre analizado, la composición de la mezcla de fondos quedó conformada de la siguiente manera: cuentas corrientes 89%; cuentas de ahorro 7%; depósitos a plazo fijo 1%; otras obligaciones a la vista 3%.

Por su parte, el índice de intermediación financiera, que mide la proporción de fondos captados destinados a financiar las operaciones crediticias, fue de 50% al cierre de diciembre 2013, superior en 1,8 puntos porcentuales a la registrada en junio de 2013.

(MM Bs.) Dic- 13 Jun - 13 Dic - 12 Dic - 13 / Jun - 13Var.

Dic- 13 / Dic - 12Var.

Absoluta AbsolutaRelativa Relativa

Captaciones del Público

Depósitos en cuentascorrientes

No remuneradas

Remuneradas

Depósitos de ahorro

Depósitos a Plazo

Otras captaciones del público

Otros pasivos

Total Pasivo

8.816

7.844

5.638

1.504

641

88

242

1.112

9.927

4.387

3.424

2.595

829

365

83

515

257

4.644

5.741

4.287

3.440

846

435

80

940

424

6.165

3.075

3.558

2.198

658

206

8

(697)

687

3.762

53,6%

83,0%

63,9%

77,8%

47,4%

10,6%

-74,2%

162,0%

61,0%

101,0%

129,1%

117,2%

81,4%

75,7%

6,6%

-52,9%

332,2%

113,8%

4.429

4.420

3.043

675

276

5

(273)

854

5.283

dic-13 jun-13 dic-12 Absoluta Relativa Absoluta Relativa Captaciones del Público 8.816 5.741 4.387 3.075 53,6% 4.429 101,0% Depósitos en cuentas corrientes 7.844 4.287 3.424 3.558 83,0% 4.420 129,1%

No Remuneradas 5.638 3.440 2.595 2.198 63,9% 3.043 117,2% Remuneradas 1.504 846 829 658 77,8% 675 81,4%

Depósitos de ahorro 641 435 365 206 47,4% 276 75,7% Depósitos a plazo 88 80 83 8 10,6% 5 6,6% Otras captaciones del público 242 940 515 (697) -74,2% (273) -52,9%

Otros Pasivos 1.112 424 257 687 162,0% 854 332,2% Total Pasivo 9.927 6.165 4.644 3.762 61,0% 5.283 113,8%

Fuente: SUDEBAN

(MM de Bs.) Var. Dic-13 / Jun-13 Var. Dic-13 / Dic-12

Pasivos se expanden 61%

Captaciones del Público Bs. 8.816 MM

Mezcla de Fondos

Captaciones del Público(Expresado en MM Bs.)

31,5%

30,9%

4.387

5.741

54%

8.816

Dic - 12 Jun - 13 Dic - 13Captaciones del Público Crecimiento Semestral

78%

8%

89%

3%7%

75%

8%12%

2%

16%

1%1%

Cuentas Corrientes Otras CaptacionesCuentas de Ahorro Depósitos a Plazo

Dic - 13 Jun - 13 Dic - 12

Fuente: SUDEBAN

Informe Económico de Gestión Segundo Semestre de 201324

En virtud de esta política, y de los resultados obtenidos durante el segundo semestre de 2013, los indicadores asociados a la suficiencia patrimonial continuaron por encima de los parámetros establecidos por la Superintendencia de Instituciones del Sector Bancario. Al cierre del período en análisis, el índice de Solvencia Patrimonial se ubicó en 10,75%, mientras que el índice Patrimonio sobre Activos Ponderados por Riesgo alcanzó 16,46%, siendo superiores a los promedios alcanzados por el Sistema Financiero para estos indicadores.

Estado de Resultados

Margen Financiero BrutoAl cierre del segundo semestre de 2013, el margen financiero bruto acumulado de Banplus cerró en Bs. 565 millones, lo que representó un incremento de 54% en relación al cierre de junio 2013. Si consideramos la totalidad del año 2013, el saldo consolidado de esta partida ascendió a Bs 933 millones, lo que representa una expansión de 112% con respecto al cierre del mes de diciembre 2012.

Patrimonio 52%Patrimonio (Expresado en MM Bs.)

396

550

835

54,4%

38,7%

52%

Dic - 12 Jun - 13 Dic - 13Patrimonio Crecimiento Semestral

(MM Bs.) Dic - 13 Jun - 13 Dic - 12 Dic - 13 / Jun - 13Var.

Dic - 13 / Dic - 12Var.

Absoluta AbsolutaRelativa Relativa

100.944

100.944

(21.721)

46.324

(12.044)

111.615

59.275

284.393

134,0%

134,0%

-100,0%

69,1%

-21,5%

35,1%

505,3%

51,7%

134,0%

134,0%

-100,0%

119,7%

179,1%

124,4%

150,1%

110,4%

100.944

100.944

(33.900)

61.752

28.247

238.333

42.613

437.989

75.356

75.356

21.721

67.037

56.060

318.263

11.731

550.168

176.300

176.300

-

113.361

44.016

429.878

71.006

834.561

75.356

75.356

33.900

51.609

15.769

191.545

28.393

396.572

Capital Social

Capital Pagado

Aportes Patrimonialesno Capitalizados

Reservas de Capital

Ajuste al Patrimonio

Resultados Acumulados

Ganancia o pérdidano realizada en inversiones

Total Patrimonio

dic-13 jun-13 dic-12 Absoluta Relativa Absoluta Relativa Capital Social 176.300 75.356 75.356 100.944 134,0% 100.944 134,0% Capital Pagado 176.300 75.356 75.356 100.944 134,0% 100.944 134,0% Aporte Patrimoniales no Capitalizados - 21.721 33.900 (21.721) -100,0% (33.900) -100,0% Reservas de Capital 113.361 67.037 51.609 46.324 69,1% 61.752 119,7%

Ajuste al Patrimonio 44.016 56.060 15.769 (12.044) -21,5% 28.247 179,1% Resultados Acumulados 429.878 318.263 191.545 111.615 35,1% 238.333 124,4% Ganancia o pérdida no realizada en Inversiones 71.006 11.731 28.393 59.275 505,3% 42.613 150,1% Total Patrimonio 834.561 550.168 396.572 284.393 51,7% 437.989 110,4%

Fuente: SUDEBAN

(M de Bs.) Var. Dic-13 / Jun-13 Var. Dic-13 / Dic-12

La evolución del margen financiero bruto se encuentra explicada por el incremento de los ingresos financieros en 54%, alcanzando Bs. 631 millones, mientras que los gastos financieros se ubicaron en Bs. 66 millones, lo que representa una expansión de 52% con respecto al semestre anterior. Consolidando los resultados anuales, los ingresos financieros se ubicaron en Bs. 1.042 millones, mientras que los gastos financieros alcanzaron Bs. 108 millones, lo que implicó un crecimiento de 110% y 91%, respectivamente, en relación a diciembre 2012.

Esencialmente, el desempeño de este agregado se encuentra soportado por la principal función del banco que es la intermediación financiera, que al manejar un mayor volumen de negocios elevan la masa critica administrada, entregando estos al banco el 74% del total ingresos generados durante el período en análisis.

Margen de Intermediación FinancieraEl margen de intermediación financiera -el cual es saldo resultante de añadir al Margen Financiero Bruto el saldo neto entre Ingresos por Recuperaciones, Gastos por Incobrabilidad de Créditos y Desvalorarización de Activos Financieros, Otros Ingresos Operativos y Otros Gastos Operativos-, experimentó una expansión del 50% con respecto al semestre anterior, para ubicarse en Bs. 649 millones en el segundo semestre, mientras que si consideramos la totalidad del año 2013 alcanzó Bs. 1.080 millones, lo que representó un incremento de 109% con relación a diciembre 2012.

Producto de las políticas precautelativas que en materia de gestión de riesgos se encuentra vigente en la institución, se destinaron, durante el segundo semestre, Bs. 43 millones para la constitución de nuevas provisiones concepto de Gastos por Incobrabilidad de Créditos y Otras Cuentas por Cobrar, lo que representa un incremento de 130% con respecto al semestre anterior. En el año 2013, los recursos destinados a este concepto ascendieron a Bs. 61 millones, lo que equivale a una expansión del 89% con respecto a diciembre 2012. Vale destacar que el incremento de estos gastos está relacionado con el deseo de la gerencia de la institución de preservar el índice de cobertura de su cartera de crédito en un período donde dicha cartera ha crecido de forma significativa.

PatrimonioPara el segundo semestre de 2013, el patrimonio de Banplus exhibió una expansión de 52% con respecto al semestre precedente, alcanzando así Bs. 835 millones al cierre del mes de diciembre de 2013. El crecimiento se explica por: el aporte de Bs. 100 millones por parte de los accionistas, siendo dicho aporte asociado a la culminación del proceso de transformación de la institución a banco universal; la reinversión de las utilidades generadas durante el semestre, lo cual ha sido una práctica recurrente dentro de Banplus y se constituye en una muestra inequívoca de la confianza y compromiso de los accionistas para con ella.

25Informe Económico de Gestión Segundo Semestre de 2013

Gastos de TransformaciónAl cierre del segundo semestre de 2013, los gastos de transformación se ubicaron en Bs. 396 millones, lo que implicó una variación de 56% con respecto al semestre pasado. Considerando la totalidad del año 2013, estos gastos alcanzaron Bs. 649 millones, equivalente a una expansión de 110% en comparación al acumulado del año 2012.

En referencia a los gastos de personal, se aprecia un aumento durante el semestre evaluado en 52% en relación al semestre pasado, alcanzando así Bs. 164 millones. Mientras que en el año 2013 ascendieron a Bs. 272 millones, equivalente a una expansión de 110% en comparación con el saldo acumulado en 2012. La razón fundamental de esta evolución fue la incorporación de nuevo personal, producto del proceso de expansión en la red de agencias y la consolidación de la estructura organizativa para enfrentar los nuevos retos que impone ser un banco universal, aunado a las mejoras en los beneficios para el personal que labora dentro de la organización.

Por su parte, los gastos generales y administrativos se ubicaron, al cierre del segundo semestre del 2013, en Bs. 190 millones, lo que representó un aumento de 67% durante el semestre, mientras que para el año entero alcanzaron Bs. 303 millones, equivalente a un crecimiento de 116% con respecto a 2012. Entre los factores determinantes del incremento de estos gastos se encuentran la adición de una nueva oficina a la red comercial, así como los gastos de las próximas agencias por inaugurar y que se encuentran dentro del plan estratégico de la institución. Igualmente, se encuentran afectados por el proceso de ajustes de precios realizados por los proveedores de servicios.

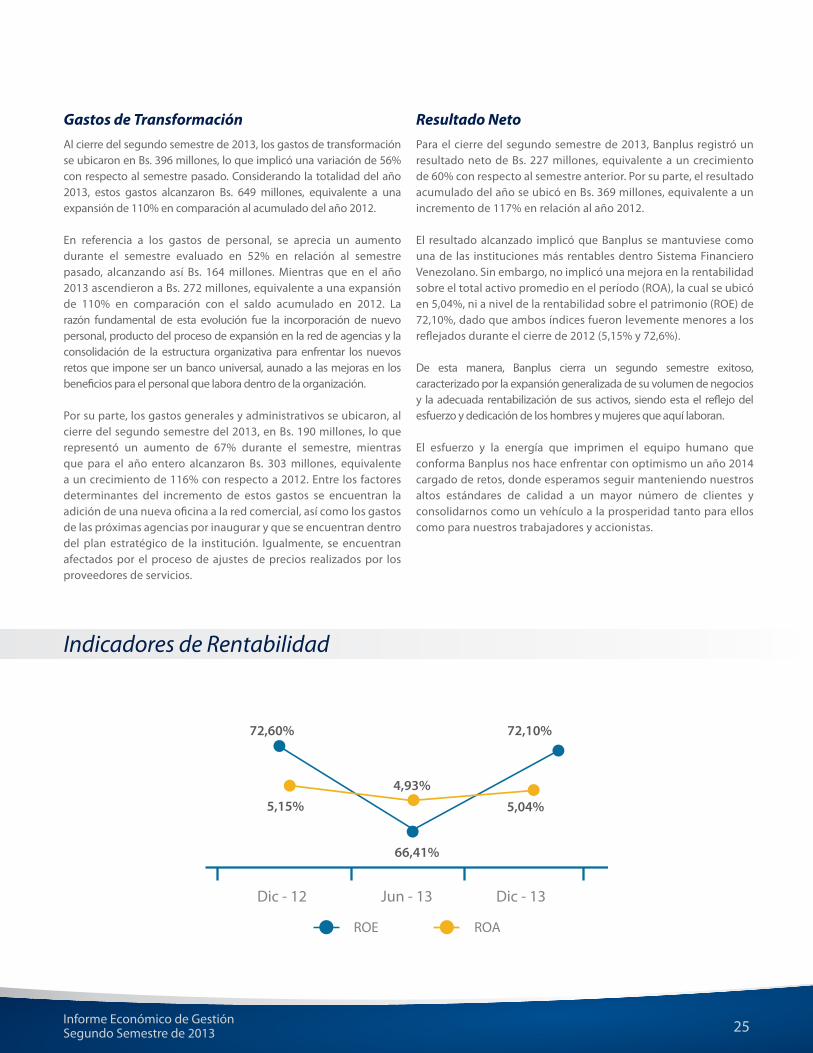

Resultado NetoPara el cierre del segundo semestre de 2013, Banplus registró un resultado neto de Bs. 227 millones, equivalente a un crecimiento de 60% con respecto al semestre anterior. Por su parte, el resultado acumulado del año se ubicó en Bs. 369 millones, equivalente a un incremento de 117% en relación al año 2012.

El resultado alcanzado implicó que Banplus se mantuviese como una de las instituciones más rentables dentro Sistema Financiero Venezolano. Sin embargo, no implicó una mejora en la rentabilidad sobre el total activo promedio en el período (ROA), la cual se ubicó en 5,04%, ni a nivel de la rentabilidad sobre el patrimonio (ROE) de 72,10%, dado que ambos índices fueron levemente menores a los reflejados durante el cierre de 2012 (5,15% y 72,6%). De esta manera, Banplus cierra un segundo semestre exitoso, caracterizado por la expansión generalizada de su volumen de negocios y la adecuada rentabilización de sus activos, siendo esta el reflejo del esfuerzo y dedicación de los hombres y mujeres que aquí laboran.

El esfuerzo y la energía que imprimen el equipo humano que conforma Banplus nos hace enfrentar con optimismo un año 2014 cargado de retos, donde esperamos seguir manteniendo nuestros altos estándares de calidad a un mayor número de clientes y consolidarnos como un vehículo a la prosperidad tanto para ellos como para nuestros trabajadores y accionistas.

Indicadores de Rentabilidad

ROE ROA

Dic - 12 Jun - 13 Dic - 13

72,10%

66,41%

5,04%

4,93%

72,60%

5,15%

Indicadores de Rentabilidad

Balance General yEstado de Resultados

Informe Económico de Gestión Segundo Semestre de 201328

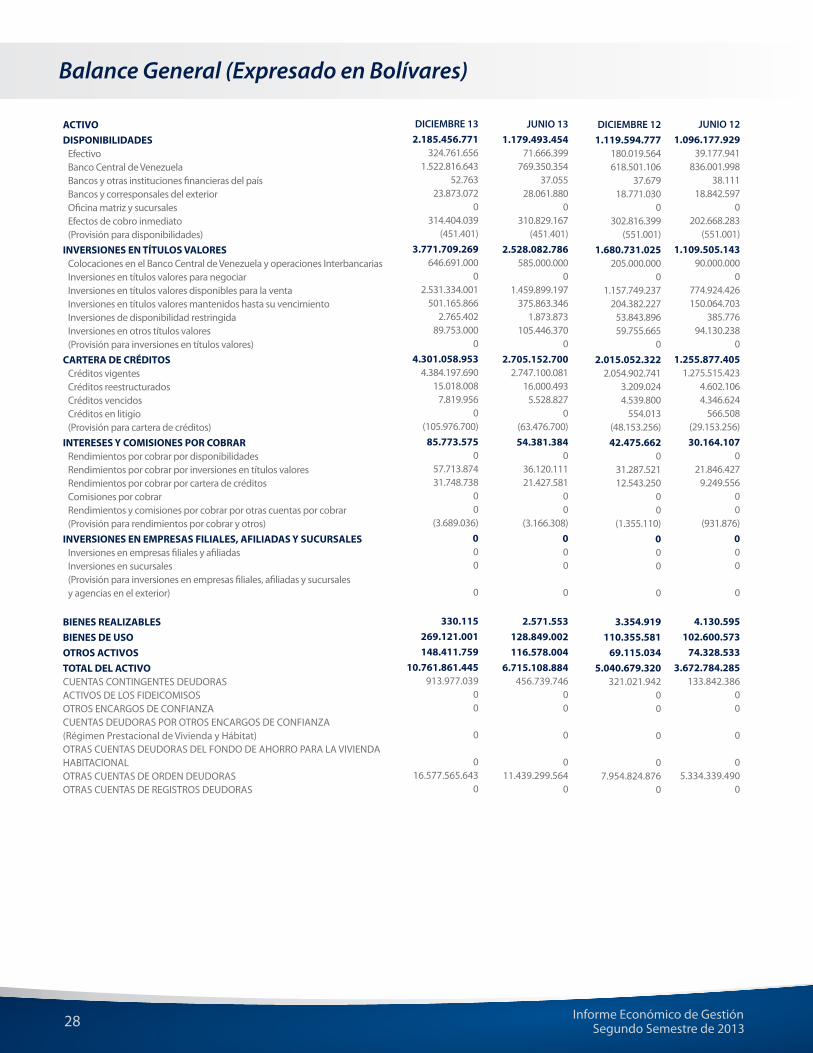

Balance General (Expresado en Bolívares)

ACTIVODISPONIBILIDADES

EfectivoBanco Central de VenezuelaBancos y otras instituciones nancieras del paísBancos y corresponsales del exteriorOcina matriz y sucursalesEfectos de cobro inmediato(Provisión para disponibilidades)

INVERSIONES EN TÍTULOS VALORESColocaciones en el Banco Central de Venezuela y operaciones Interbancarias Inversiones en títulos valores para negociarInversiones en títulos valores disponibles para la ventaInversiones en títulos valores mantenidos hasta su vencimientoInversiones de disponibilidad restringidaInversiones en otros títulos valores(Provisión para inversiones en títulos valores)

CARTERA DE CRÉDITOSCréditos vigentesCréditos reestructuradosCréditos vencidosCréditos en litigio(Provisión para cartera de créditos)

INTERESES Y COMISIONES POR COBRARRendimientos por cobrar por disponibilidadesRendimientos por cobrar por inversiones en títulos valoresRendimientos por cobrar por cartera de créditosComisiones por cobrarRendimientos y comisiones por cobrar por otras cuentas por cobrar(Provisión para rendimientos por cobrar y otros)

INVERSIONES EN EMPRESAS FILIALES, AFILIADAS Y SUCURSALESInversiones en empresas liales y aliadas Inversiones en sucursales (Provisión para inversiones en empresas liales, aliadas y sucursalesy agencias en el exterior)

BIENES REALIZABLESBIENES DE USOOTROS ACTIVOSTOTAL DEL ACTIVOCUENTAS CONTINGENTES DEUDORASACTIVOS DE LOS FIDEICOMISOSOTROS ENCARGOS DE CONFIANZACUENTAS DEUDORAS POR OTROS ENCARGOS DE CONFIANZA(Régimen Prestacional de Vivienda y Hábitat)OTRAS CUENTAS DEUDORAS DEL FONDO DE AHORRO PARA LA VIVIENDAHABITACIONALOTRAS CUENTAS DE ORDEN DEUDORASOTRAS CUENTAS DE REGISTROS DEUDORAS

DICIEMBRE 121.119.594.777

180.019.564618.501.106

37.67918.771.030

0302.816.399

(551.001)1.680.731.025

205.000.0000

1.157.749.237204.382.227

53.843.89659.755.665

02.015.052.322

2.054.902.7413.209.0244.539.800

554.013(48.153.256)42.475.662

031.287.52112.543.250

00

(1.355.110)000

0

3.354.919110.355.581

69.115.0345.040.679.320

321.021.94200

0

07.954.824.876

0