informe del resultado de la fiscalización superior de la ... · fondo rotatorio a fin de operar el...

TRANSCRIPT

Grupo Funcional Gobierno

1

Secretaría de Hacienda y Crédito Público

Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe

Auditoría Financiera y de Cumplimiento: 11-0-06100-02-0098

GB050

Criterios de Selección

Esta auditoría se seleccionó con base en los criterios cuantitativos y cualitativos establecidos en la Normativa Institucional de la Auditoría Superior de la Federación para la integración del Programa Anual de Auditorías para la Fiscalización Superior de la Cuenta Pública 2011, considerando lo dispuesto en el Plan Estratégico de la ASF 2011-2017.

Objetivo

Fiscalizar la gestión financiera de los recursos administrados en el mandato, y verificar que sus operaciones se hayan autorizado, efectuado y reflejado en la Cuenta Pública, de conformidad con la normativa.

Alcance

INGRESOS EGRESOS Miles de Pesos Miles de Pesos Universo Seleccionado 1,118,598.4 429,564.7 Muestra Auditada 1,118,598.4 429,564.7 Representatividad de la Muestra 100.0 % 100.0 %

Los 1,118,598.4 miles de pesos correspondieron a los ingresos recibidos en el marco del Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, reportados en el Informe sobre Fideicomisos, Mandatos y Análogos que no son Entidades con registro vigente al 31 de diciembre de 2011, elaborado por la Secretaría de Hacienda y Crédito Público, en el que se consignaron recuperaciones de capital e intereses de los financiamientos por 94,404.2 y 38,132.3 miles de pesos, respectivamente, cobro de rendimientos de la inversión de las disponibilidades por 28,288.5 miles de pesos, diferencias cambiarias por 13,287.0 miles de pesos y la revalorización de la entrega inicial en dólares por 944,486.4 miles de pesos.

Se revisó el 100.0% de dichos ingresos y de los egresos por 429,564.7 miles de pesos, conformados por 1,008.7 miles de pesos del pago de honorarios al mandatario; 416,926.6 miles de pesos de los desembolsos crediticios otorgados a proyectos de Honduras y Nicaragua, y 1,000.0 miles de dólares, equivalentes a 11,629.4 miles de pesos de acuerdo con el tipo de cambio de 11.6294 aplicable el 27 de abril de 2011, día en que se realizó la operación, correspondiente a una aportación no reembolsable al Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

2

Antecedentes

1. Como resultado de la revisión y fiscalización de las cuentas públicas 2008 (auditoría 366) y 2010 (auditoría 744), se dio a conocer que la Secretaría de Hacienda y Crédito Público (SHCP) realizó las acciones siguientes:

a) De 1980 hasta abril de 2008, sin contar con la evidencia de la autorización de la Cámara de Diputados o de autoridad competente, utilizó recursos de la Hacienda Pública Federal que mantenía depositados en diversas subcuentas pertenecientes a la cuenta general que el Banco de México (BANXICO) le lleva a la Tesorería de la Federación (TESOFE), con lo que conformó un mecanismo no considerado en la legislación que denominó “fondo rotatorio”, desconociéndose la cantidad de recursos de la Hacienda Pública Federal utilizados, ya que no se contabilizaron sus operaciones, ni se elaboraron estados financieros del fondo.

b) Argumentó que dichos recursos los utilizó en cumplimiento de los compromisos asumidos por los gobiernos de Venezuela y de México en el marco de lo que se denominó “Programa de Cooperación Energética para Países de Centroamérica y el Caribe” (Programa) que, anualmente y hasta 2007, se renovó a partir de declaraciones conjuntas suscritas por los mandatarios de ambos países, entre cuyas finalidades estaba otorgar créditos en dólares a largo plazo y a tasas preferenciales a los países de Centroamérica y del Caribe, vinculados con sus compras de crudo y petrolíferos, los cuales se destinarían a financiar la adquisición de bienes y servicios de origen mexicano, así como estudios de pre-inversión y de proyectos de inversión en los países participantes o beneficiarios que fueran ejecutados por empresas mexicanas.

c) Por conducto de sus servidores públicos, la dependencia autorizaba los créditos y sus condiciones; reestructuraciones y cualquier tipo de decisiones relacionadas con los mismos, así como apoyos no reembolsables e inversiones accionarias, como fue la participación de México en el Banco Centroamericano de Integración Económica (BCIE).

d) Para formalizar dichos créditos, en un principio utilizó los servicios del BANXICO, como agente financiero, y posteriormente del Banco Nacional de Comercio Exterior, S.N.C. (BANCOMEXT), así como del BCIE, con los que celebró convenios específicos complementarios de cooperación económica.

e) En dicho fondo rotatorio operó las erogaciones por los desembolsos crediticios autorizados, además de los ingresos de las recuperaciones y el cobro de intereses, así como los rendimientos que le pagaba el BANXICO a la TESOFE por la administración de su liquidez.

Los recursos depositados originalmente en las subcuentas de la cuenta general de la TESOFE fueron devengados como créditos que al recuperarse junto con sus intereses y administrarse dentro de las mismas subcuentas, habían quedado

Grupo Funcional Gobierno

3

determinados y afectos al fin específico del mecanismo de financiamiento del Programa.

f) Justificó que, por la forma en que instrumentó el fondo rotatorio, los créditos otorgados representaban inversiones en títulos de crédito (pagarés), mediante los cuales se documentaban las operaciones de financiamiento y el cobro de intereses y de capital, teniendo la característica de revolvencia que formaba parte de la misma administración de las disponibilidades, sin ser obligatorio llevar una contabilidad específica, ni elaborar estados financieros en los que se informara de los derechos y las obligaciones generados en la operación de ese fondo, lo que sí habría tenido que hacer, de haber constituido una figura jurídica con patrimonio propio.

Afirmó que tampoco estuvo obligada a registrar las operaciones de otorgamientos de créditos y los otros gastos realizados en el Presupuesto de Egresos de la Federación (PEF), ni en la Ley de Ingresos ni, por consiguiente, fue necesaria su revelación en la Cuenta Pública, sin acreditar el fundamento para ello.

g) Señaló que tenía y mantiene facultades para autorizar y disponer de recursos para el otorgamiento de los financiamientos derivados de la ejecución del “Programa”, ya que, a su juicio:

El Titular del Poder Ejecutivo de los Estados Unidos Mexicanos creó obligaciones para el Estado mexicano mediante la suscripción del “Programa”, el cual, al tener la naturaleza jurídica de acuerdo internacional de voluntades, conformó una fuente de derechos y obligaciones, de ahí que México, mediante sus entidades financieras oficiales, tuviera que otorgar créditos a los países beneficiarios por el 30.0% de sus facturas petroleras respectivas.

El “Programa”, como acuerdo internacional, constituyó el fundamento jurídico para el otorgamiento de los créditos y, por tanto, para la canalización de recursos para dichos fines pues, mediante él, México se comprometió a tal otorgamiento, bajo el derecho internacional.

El “Programa” constituyó la base jurídica para determinar la figura y el mecanismo mediante los cuales se otorgan los créditos.

h) En abril de 2008, con el propósito de regularizar la figura bajo la cual la SHCP había operado dichos financiamientos, misma que no estaba considerada en la legislación, extinguió dicho fondo y, en su carácter de mandante, celebró un contrato de mandato con el BANCOMEXT como mandatario, al que denominó “Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe” (Mandato), para que mediante ese instrumento se continuara operando el “Programa” bajo sus instrucciones, para lo cual, sin contar con la aprobación de la Cámara de Diputados, ya que se trataba de gasto público que debía estar considerado en su presupuesto autorizado, le transfirió la titularidad de los recursos con que contaba el fondo rotatorio en el momento de su

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

4

extinción, así como los derechos de cobro generados a esa fecha por 4,517,180.5 miles de pesos, los cuales formaban parte de la Hacienda Pública Federal.

Para ello se creó una cuenta de terceros en la TESOFE a nombre del “Programa”, con tres subcuentas en el BANXICO, con la cual se pretendió dotar al Mandato de un patrimonio independiente.

Los recursos y títulos de créditos entregados al BANCOMEXT, en su calidad de mandatario, quedaron bajo su titularidad y no formaron parte del PEF para el ejercicio fiscal 2008, ni de la Cuenta Pública correspondiente, ya que, según menciona la dependencia, sin proporcionar el sustento documental que lo acredite, en su momento, se destinaron al fondo rotatorio como una erogación presupuestal autorizada en 1980, por la entonces Secretaría de Programación y Presupuesto.

i) Consideró que la Auditoría Superior de la Federación (ASF) no estaba facultada para emitir observaciones y acciones de ejercicios diversos a 2008, el cual era el correspondiente a la Cuenta Pública en revisión, en virtud del principio de anualidad previsto en los artículos 79, segundo párrafo, fracción I, y cuarto párrafo, de la Constitución Política de los Estados Unidos Mexicanos, y 18 de la Ley de Fiscalización Superior de la Federación vigente en ese año.

2. En relación con lo anterior, en el informe de la revisión y fiscalización de la Cuenta Pública 2008 se mencionó lo siguiente:

a) La Constitución Política de los Estados Unidos Mexicanos, la Ley Orgánica de la Administración Pública Federal y la Ley de Presupuesto, Contabilidad y Gasto Público Federal, entre otras, vigentes en 1980, no facultaban a la SHCP para autorizar el depósito de recursos de la Hacienda Pública Federal en diversas subcuentas de la cuenta general que el BANXICO le llevaba a la TESOFE para el manejo de sus disponibilidades y que, con cargo en las mismas, se otorgaran créditos a países extranjeros o se efectuaran otro tipo de erogaciones, como participar en el capital social del BCIE.

b) La SHCP no acreditó que la Cámara de Diputados o la extinta Secretaría de Programación y Presupuesto le hubiesen autorizado en 1980 una erogación presupuestal por un monto indeterminado, para destinar recursos fiscales a un fondo rotatorio a fin de operar el Programa. No obstante, se constató que los recursos utilizados para dicho Programa al momento de la extinción del fondo rotatorio se mantenían en subcuentas pertenecientes a la cuenta general de la TESOFE en el BANXICO, sin constituir ningún patrimonio independiente de las disponibilidades del erario público, por lo que continuaban formando parte de estas últimas.

c) El marco jurídico de la Administración Pública Federal no prevé la utilización de figuras similares a un fondo revolvente o rotatorio, susceptible de tener un patrimonio con recursos pertenecientes a la Hacienda Pública Federal y otorgar, mediante dicho fondo, financiamientos directamente de gobierno a gobierno o la

Grupo Funcional Gobierno

5

entrega de aportaciones no reembolsables u otros gastos, al margen de lo dispuesto en las disposiciones que regulan la programación, presupuestación, autorización, ejercicio, contabilidad, transparencia y rendición de cuentas al que está sujeto el gasto público federal.

d) De conformidad con los artículos 126 de la Constitución Política de los Estados Unidos Mexicanos y 18, párrafo segundo, de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, ninguna dependencia puede efectuar pago alguno que no esté comprendido en el PEF, por lo que, en este caso, los compromisos del Ejecutivo Federal, que implicaron erogaciones de recursos fiscales para otorgar créditos o atender otro tipo de compromisos, debieron ser autorizados previamente por la Cámara de Diputados en el PEF en cada ejercicio fiscal.

e) Durante la operación del fondo rotatorio (1980 a 2008), la SHCP desconoce cuántos fueron los recursos fiscales que se destinaron a ese Programa; no contabilizó las operaciones realizadas, ni elaboró estados financieros y tampoco rindió cuentas de los recursos empleados, por lo que al revisar el ejercicio 2008, así como la firma del contrato de mandato, no se contaba con elementos que acreditaran la exactitud del saldo al extinguirse dicho fondo.

3. Por lo anterior, se solicitó a la Secretaría de la Función Pública, por conducto del Órgano Interno de Control (OIC) en la SHCP, que en el ámbito de sus competencias investigara lo relativo a esas supuestas irregularidades ante las limitaciones legales de la ASF, de revisar posibles irregularidades sucedidas en ejercicios anteriores al año de revisión de la cuenta pública.

4. Durante la revisión y fiscalización de la Cuenta Pública 2010, se constató que desde 2007 no se suscribieron declaraciones conjuntas entre los gobiernos de México y Venezuela para renovar el Programa y se volvieron a analizar los ingresos y egresos que se tuvieron por la continuación de los desembolsos crediticios a países de Centroamérica y del Caribe a partir de decisiones de la SHCP, las recuperaciones de capital y el cobro de intereses, conociéndose que, en forma adicional a los créditos otorgados, se erogaron 1,008.7 miles de pesos por los honorarios al mandatario y el Impuesto al Valor Agregado respectivo; 49,766.5 miles de dólares por desembolsos crediticios, y 1,000.0 miles de dólares como una aportación no reembolsable al Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana, con sede en Guatemala, equivalentes a 625,234.8 y 12,157.5 miles de pesos, respectivamente, sobre las cuales se solicitó la intervención del OIC en la SHCP, fundamentalmente porque la entidad fiscalizada no pudo acreditar que la erogación de recursos para efectuar la aportación no reembolsable hubiera sido aprobada por la Cámara de Diputados, registrada en el PEF 2010, ni reflejada en la cuenta pública respectiva, ni tampoco que se tratara de una obligación enmarcada en el Programa de Cooperación Energética para Países de Centroamérica y el Caribe, ya que se trató de un compromiso que hasta por 5,000.0 miles de dólares directamente asumió la SHCP con el Fondo Monetario Internacional.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

6

Para facilitar la lectura del informe, en los casos en que sea necesario se citará la conversión en moneda nacional de las operaciones en dólares.

Resultados

1. Recuperaciones de capital y cobro de intereses. Se constató que durante 2011 los servidores públicos de la Secretaría de Hacienda y Crédito Público (SHCP) continuaron autorizando financiamientos a Honduras y Nicaragua, al margen de la normativa y la no renovación de los compromisos con Venezuela, por lo que el saldo de la cartera crediticia total aumentó 26,779.3 miles de dólares, 18.4%, al pasar de 145,725.7 miles de dólares el 31 de diciembre de 2010, a 172,505.0 miles de dólares el 31 de diciembre de 2011.

Desde 2008, la cartera crediticia, autorizada por la SHCP y administrada en el Mandato, se incrementó en 73,638.6 miles de dólares, 74.5 %, al pasar de 98,866.4 miles de dólares el 19 de mayo de 2008, a 172,505.0 miles de dólares el 31 de diciembre 2011.

Grupo Funcional Gobierno

7

CARTERA DEL 19 DE MAYO DE 2008 AL 31 DE DICIEMBRE DE 2011

(Cifras en miles de dólares)

País/proyecto Saldo al 19-05-08

Saldos al 31 de diciembre de:

2008 2009 2010 2011

Belice

Infraestructura Cultural Belice 3,705.3 3,440.6 2,911.3 2,382.0 1,852.6

El Salvador

Plan Nacional de Señalización Vial 958.5 319.5 0.0 0.0 0.0

Guatemala

Subproyecto Infraestructura Vial del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 6,543.2 5,725.3 4,089.5 2,453.7 817.9

Subproyecto Puerto Fronterizo Tecún-Umán del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 6,064.9 5,306.8 3,790.6 2,274.3 758.1

Honduras

Deuda de Honduras con México reestructurada al 18-03-92 19,315.6 19,315.6 19,315.6 19,315.6 19,315.6

Financiamiento para la Vivienda Social en Centroamérica-1ª Medida de Implementación-Reembolso de Cartera al Banco Centroamericano de Integración Económica (BCIE) 0.0 0.0 1,257.1 1,257.1 1,257.1

Financiamiento para la Vivienda Social en Centroamérica-2a Medida de Implementación-Anticipo BCIE para Generar Cartera 0.0 0.0 0.0 3,000.0

6,900.0

Proyecto Carretero Villa San Antonio-Goascorán 0.0 13,987.1 21,514.0 53,454.2 55,000.0

Plan Nacional de Seguridad Vial 0.0 0.0 0.0 972.4 3,237.3

Rehabilitación y Construcción de la Carretera Puerto Cortés-Frontera con Guatemala (CA-13) 21,467.5 20,082.5 18,697.5 17,312.5

15,927.5

Nicaragua

Deuda de Nicaragua con México reestructurada al 6-09-96 18,168.4 13,929.0 7,166.2 0.0 0.0

Programa de Rehabilitación del Sistema de Transmisión Eléctrica 508.4 254.2 0.0 0.0 0.0

Pavimentación de la Carretera San Ramón-Muy Muy 0.0 0.0 6,082.6 10,181.1 21,710.6

Rehabilitación y Construcción de la Carretera Chinandega-Guasaule (CA-3) Primera fase 18,645.4 18,062.6 16,897.3 15,731.9 14,566.6

Pavimentación de la Carretera Matagalpa-Jinotega 0.0 0.0 5,488.3 15,243.7 16,672.7

Reposición Flota 350 autobuses urbanos del transporte público del Mpio. de Managua 0.0 0.0 0.0 0.0 12,878.6

República Dominicana

Plan Nacional de Señalización Vertical y Horizontal de las Principales Carreteras 3,489.2 3,220.8 2,684.0 2,147.2 1,610.4

Total 98,866.4 103,644.0 109,894.0 145,725.7 172,505.0

FUENTE: Anexo de los Lineamientos de Operación del Mandato, estados de cuenta emitidos por la Tesorería de la Federación (TESOFE) de 2008 a 2011, oficios señalados en los estados de cuenta y oficios de solicitud de desembolsos emitidos por el BCIE.

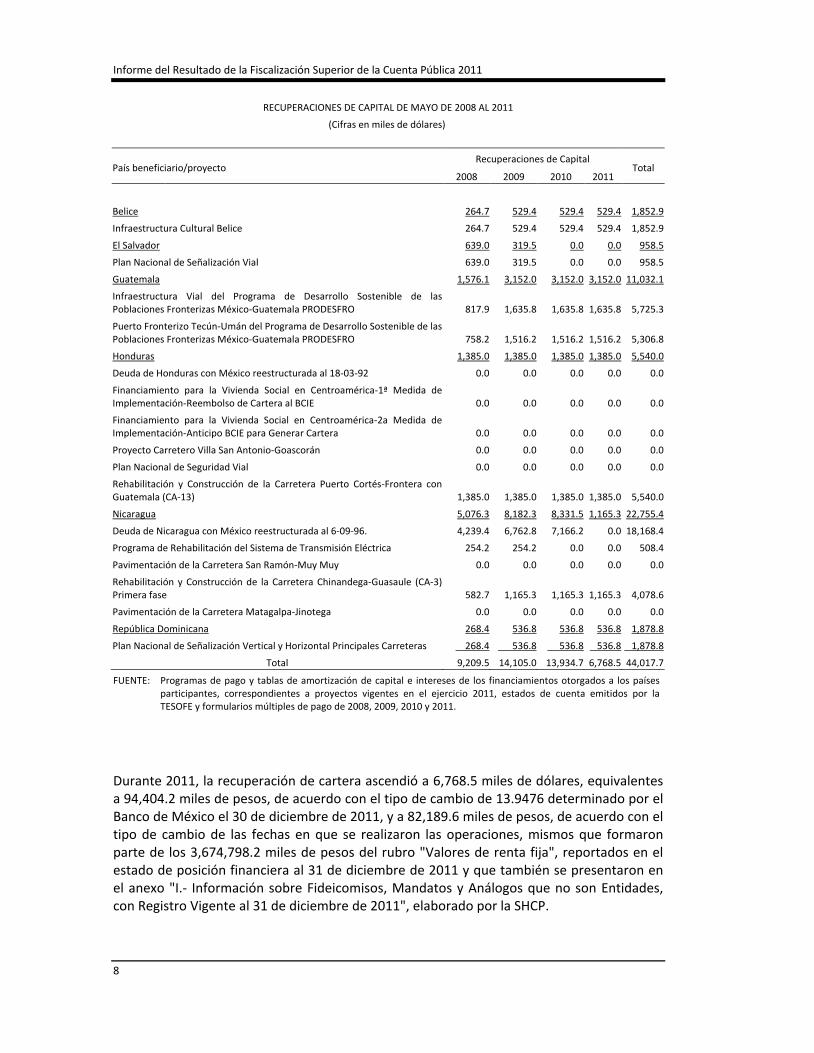

Del 19 de mayo de 2008 al 31 de diciembre de 2011 se recibieron recuperaciones de capital por 44,017.7 miles de dólares, que se depositaron en la subcuenta “Fondo Especial BCIE”, como se detalla a continuación:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

8

RECUPERACIONES DE CAPITAL DE MAYO DE 2008 AL 2011

(Cifras en miles de dólares)

País beneficiario/proyecto Recuperaciones de Capital

Total 2008 2009 2010 2011

Belice 264.7 529.4 529.4 529.4 1,852.9

Infraestructura Cultural Belice 264.7 529.4 529.4 529.4 1,852.9

El Salvador 639.0 319.5 0.0 0.0 958.5

Plan Nacional de Señalización Vial 639.0 319.5 0.0 0.0 958.5

Guatemala 1,576.1 3,152.0 3,152.0 3,152.0 11,032.1

Infraestructura Vial del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 817.9 1,635.8 1,635.8 1,635.8 5,725.3

Puerto Fronterizo Tecún-Umán del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 758.2 1,516.2 1,516.2 1,516.2 5,306.8

Honduras 1,385.0 1,385.0 1,385.0 1,385.0 5,540.0

Deuda de Honduras con México reestructurada al 18-03-92 0.0 0.0 0.0 0.0 0.0

Financiamiento para la Vivienda Social en Centroamérica-1ª Medida de Implementación-Reembolso de Cartera al BCIE 0.0 0.0 0.0 0.0 0.0

Financiamiento para la Vivienda Social en Centroamérica-2a Medida de Implementación-Anticipo BCIE para Generar Cartera 0.0 0.0 0.0 0.0 0.0

Proyecto Carretero Villa San Antonio-Goascorán 0.0 0.0 0.0 0.0 0.0

Plan Nacional de Seguridad Vial 0.0 0.0 0.0 0.0 0.0

Rehabilitación y Construcción de la Carretera Puerto Cortés-Frontera con Guatemala (CA-13) 1,385.0 1,385.0 1,385.0 1,385.0 5,540.0

Nicaragua 5,076.3 8,182.3 8,331.5 1,165.3 22,755.4

Deuda de Nicaragua con México reestructurada al 6-09-96. 4,239.4 6,762.8 7,166.2 0.0 18,168.4

Programa de Rehabilitación del Sistema de Transmisión Eléctrica 254.2 254.2 0.0 0.0 508.4

Pavimentación de la Carretera San Ramón-Muy Muy 0.0 0.0 0.0 0.0 0.0

Rehabilitación y Construcción de la Carretera Chinandega-Guasaule (CA-3) Primera fase 582.7 1,165.3 1,165.3 1,165.3 4,078.6

Pavimentación de la Carretera Matagalpa-Jinotega 0.0 0.0 0.0 0.0 0.0

República Dominicana 268.4 536.8 536.8 536.8 1,878.8

Plan Nacional de Señalización Vertical y Horizontal Principales Carreteras 268.4 536.8 536.8 536.8 1,878.8

Total 9,209.5 14,105.0 13,934.7 6,768.5 44,017.7

FUENTE: Programas de pago y tablas de amortización de capital e intereses de los financiamientos otorgados a los países participantes, correspondientes a proyectos vigentes en el ejercicio 2011, estados de cuenta emitidos por la TESOFE y formularios múltiples de pago de 2008, 2009, 2010 y 2011.

Durante 2011, la recuperación de cartera ascendió a 6,768.5 miles de dólares, equivalentes a 94,404.2 miles de pesos, de acuerdo con el tipo de cambio de 13.9476 determinado por el Banco de México el 30 de diciembre de 2011, y a 82,189.6 miles de pesos, de acuerdo con el tipo de cambio de las fechas en que se realizaron las operaciones, mismos que formaron parte de los 3,674,798.2 miles de pesos del rubro "Valores de renta fija", reportados en el estado de posición financiera al 31 de diciembre de 2011 y que también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", elaborado por la SHCP.

Grupo Funcional Gobierno

9

Se constató que las recuperaciones de cartera se realizaron en los términos pactados en cada crédito y conforme a las tablas de amortización de cada uno de ellos, sin generar cartera vencida.

Con el análisis de la documentación se determinó que los intereses de la cartera crediticia cobrados entre el 19 de mayo de 2008 y el 31 de diciembre de 2011 totalizaron 9,744.8 miles de dólares.

En 2011, se obtuvieron 3,028.5 miles de dólares de intereses, equivalentes a 38,132.3 miles de pesos, de acuerdo con los distintos tipos de cambio aplicables a los días de las operaciones, que formaron parte de los 66,420.9 miles de pesos correspondientes a los rubros "Intereses cobrados M.N.", por 35,637.7 miles de pesos, e “Intereses cobrados otras divisas”, por 30,783.2 miles de pesos, reportados en el estado de resultados al 31 de diciembre de 2011 y que también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", elaborado por la SHCP, de los cuales 2,809.5 miles de dólares correspondieron a la subcuenta “Fondo Especial BCIE”, y 219.0 miles de dólares a la subcuenta “Recuperación de Adeudos de Centroamérica y el Caribe”.

Asimismo, se comprobó que los pagos se recibieron de conformidad con los términos pactados en cada crédito.

Se comparó la tasa de interés de los pagos recibidos por cada crédito a partir de los saldos promedios diarios de dichos adeudos con la tasa real pactada, y se obtuvo lo siguiente:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

10

COMPARACIÓN ENTRE TASAS DE INTERESES RECUPERADOS Y LA PACTADA

DEL 19 DE MAYO DE 2008 AL 31 DE DICIEMBRE DE 2011

(Cifras en miles de dólares)

País beneficiario/proyecto Tasa %

2008-2011 2011

Real Pactada Var. Real Pactada Var.

Belice

Infraestructura Cultural Belice 6.1 6.0 0.1 6.1 6.0 0.1

El Salvador

Plan Nacional de Señalización Vial 10.9 6.0 4.9 0.0 0.0 0.0

Guatemala

Infraestructura Vial del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 6.1 6.0 0.1 6.1 6.0 0.1

Puerto Fronterizo Tecún-Umán del Programa de Desarrollo Sostenible de las Poblaciones Fronterizas México-Guatemala PRODESFRO 6.1 6.0 0.1 6.1 6.0 0.1

Honduras

Deuda de Honduras con México reestructurada al 18-03-92 2.0 1.7 0.3 1.2 1.2 0.0

Financiamiento para la Vivienda Social en Centroamérica-1a Medida de Implementación-Reembolso de Cartera al BCIE 1.7 1.7 0.0 1.4 1.4 0.0

Financiamiento para la Vivienda Social en Centroamérica-2a Medida de Implementación-Anticipo BCIE para Generar Cartera 1.5 1.5 0.0 1.5 1.5 0.0

Proyecto Carretero Villa San Antonio-Goascorán 1.8 2.0 -0.2 2.0 2.0 0.0

Plan Nacional de Seguridad Vial 0.0 2.0 -2.0 2.0 2.0 0.0

Rehabilitación y Construcción de la Carretera Puerto Cortés-Frontera con Guatemala (CA-13) 1.1 1.0 0.1 1.0 1.0 0.0

Nicaragua

Deuda de Nicaragua con México reestructurada al 6-09-96 0.0 1.1 -1.1 0.0 0.0 0.0

Programa de Rehabilitación del Sistema de Transmisión Eléctrica 0.0 6.0 -6.0 0.0 0.0 0.0

Pavimentación de la Carretera San Ramón-Muy Muy 1.7 2.0 -0.3 1.7 2.0 -0.3

Rehabilitación y Construcción de la Carretera Chinandega-Guasaule (CA-3) (Nicaragua) Primera fase 1.2 1.2 0.0 1.2 1.2 0.0

Pavimentación de la Carretera Matagalpa-Jinotega 1.8 2.0 -0.2 1.9 2.0 -0.1

Proyecto Reposición de Flota de 350 Autobuses Urbanos del Transporte Público del Municipio de Managua 2.0 2.0 0.0 1.6 2.0 -0.4

República Dominicana

Plan Nacional de Señalización Vertical y Horizontal de las Principales Carreteras (República Dominicana) 7.8 7.6 0.2 7.7 7.6 0.1

FUENTE: Programas de pago y tablas de amortización de capital e intereses de los financiamientos otorgados a los países participantes, correspondientes a proyectos vigentes en el ejercicio 2011; estados de cuenta emitidos por la TESOFE, formularios múltiples de pago de 2008 a 2011 y Anexo de los Lineamientos de Operación del Mandato.

Se comprobó que los intereses se cobraron de acuerdo con las condiciones de los financiamientos proporcionadas por la entidad, y que hubo consistencia en las recuperaciones de intereses por los créditos otorgados.

En el caso de las deudas de los gobiernos de El Salvador y de Nicaragua por los proyectos “Plan Nacional de Señalización Vial” y “Programa de Rehabilitación del Sistema de Transmisión Eléctrica”, respectivamente, se liquidaron en el ejercicio 2009. Asimismo, la

Grupo Funcional Gobierno

11

deuda del gobierno de Nicaragua con el de México, reestructurada al 6 de septiembre de 1996, se terminó de pagar en septiembre de 2010. Respecto de Honduras, se continuaron recibiendo los intereses, ya que como se reportó en el informe de la Cuenta Pública 2010, se acordó liquidar su deuda en una sola exhibición el 30 de junio de 2030.

2. Ingresos por rendimientos. En el Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, del 19 de mayo de 2008 al 31 de diciembre de 2011, se registraron 140,791.5 miles de pesos de los rendimientos por la inversión de las disponibilidades de sus tres subcuentas: “Programa de Cooperación Energética”, “Fondo Especial BCIE” y “Recuperación de Adeudos de Centroamérica y el Caribe”, abiertas en el Banco de México dentro de la cuenta general de la Tesorería de la Federación. Dichos recursos se generaron de una inversión promedio diaria de las disponibilidades del periodo referido en la subcuenta “Programa de Cooperación Energética”, en moneda nacional, por 579,667.1 miles de pesos, y representaron una tasa anual de rendimiento del 5.4%, porcentaje igual al de la tasa promedio de interés de Cetes de 28 días.

Durante 2011, el saldo promedio diario de la subcuenta en moneda nacional y los rendimientos totalizaron 617,219.0 y 27,995.6 miles de pesos, respectivamente, lo que significó una tasa anual de rendimiento del 4.5%, mientras que la correspondiente a una inversión similar a la tasa de Cetes a 28 días fue de 4.2%.

Los rendimientos por 27,995.6 miles de pesos formaron parte de los 66,420.9 miles de pesos correspondientes a los rubros "Intereses cobrados M.N.", por 35,637.7 miles de pesos, e “Intereses cobrados otras divisas”, por 30,783.2 miles de pesos, reportados en el estado de resultados al 31 de diciembre de 2011 y que también se presentaron en el documento titulado "Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", formulado por la SHCP.

Durante 2011, el saldo promedio diario de las dos subcuentas en dólares totalizó 230,747.4 miles de dólares, y los rendimientos ascendieron a 24.1 miles de dólares, equivalentes a 292.9 miles de pesos, de acuerdo con los tipos de cambio aplicables a los días de las operaciones, lo que significó una tasa anual de rendimiento del 0.01%, los cuales formaron parte de los 66,420.9 miles de pesos correspondientes a los rubros "Intereses cobrados M.N.", por 35,637.7 miles de pesos, e “Intereses cobrados otras divisas”, por 30,783.2 miles de pesos, reportados en el estado de resultados al 31 de diciembre de 2011 y que también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", formulado por la SHCP.

3. Egresos por financiamientos y gastos de operación. A partir de mayo de 2008 hasta el 31 de diciembre de 2011, la Secretaría de Hacienda y Crédito Público (SHCP), en su carácter de mandante, en el contrato de Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, y en atención a compromisos derivados de la instrumentación del Acuerdo de San José, erogó 1,691,925.0 miles de pesos, de los cuales, 3,517.4 miles de pesos correspondieron a la subcuenta “Programa de Cooperación Energética”, y 120,683.3 miles de dólares a la subcuenta “Fondo Especial BCIE”, equivalentes a 1,688,407.6 miles de pesos, de acuerdo

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

12

con el tipo de cambio de 13.9904 pesos por dólar aplicable al 30 de diciembre de 2011, únicamente para efectos comparativos. La subcuenta “Recuperación de Adeudos de Centroamérica y el Caribe” no reportó erogaciones.

Como parte de los argumentos para atender las observaciones de la auditoría núm. 744 “Financiamientos a Países de Centroamérica y el Caribe”, correspondiente a la revisión de la Cuenta Pública 2010, la SHCP señaló que, de acuerdo con los lineamientos de operación, los derechos generados por los países participantes en el programa tienen una disponibilidad de tres años a partir de la fecha de su generación, por lo que los derechos generados del 3 de agosto de 2007 al 2 de agosto de 2008, periodo que comprende la última declaración conjunta suscrita por los presidentes de México y Venezuela, estuvieron vigentes hasta el 2 de agosto de 2011.

Durante 2011, la SHCP dispuso de 429,564.7 miles de pesos, con cargo a dicho Mandato, para pagar los conceptos siguientes:

869.6 miles de pesos por honorarios al mandatario, más 139.1 miles de pesos del Impuesto al Valor Agregado, conforme a la cláusula sexta del contrato de Mandato, montos que fueron reportados en los rubros "Honorarios" e “Impuestos diversos”, respectivamente, del Estado de Resultados al 31 de diciembre de 2011 y que también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", formulado por la SHCP.

Dichos honorarios fueron por la participación de Banco Nacional de Comercio Exterior, S.N.C. (BANCOMEXT) como mandataria en el contrato de mandato celebrado en 2008, a partir del cual recibió la titularidad de los recursos que se mantenían en tres subcuentas de la cuenta general que el Banco de México (BANXICO) le lleva a la Tesorería de la Federación (TESOFE), operación con la que la SHCP pretendió regularizar el fondo rotatorio que operó desde 1980.

1,000.0 miles de dólares, de la tercera aportación anual derivada del compromiso asumido por funcionarios de la SHCP a nombre del Gobierno Federal con el Fondo Monetario Internacional (FMI) hasta por 5,000.0 miles de dólares, los cuales se destinaron como una aportación no reembolsable, al Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana (CAPTAC), con sede en Guatemala, equivalentes a 11,629.4 miles de pesos, de acuerdo con el tipo de cambio de 11.6294 aplicable el 27 de abril de 2011, día en que se realizó la operación. Estos recursos se reportaron en el rubro "Costo de Administración" del Estado de Resultados al 31 de diciembre de 2011 y también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", formulado por la SHCP.

Como ya se mencionó en los antecedentes, este tipo de erogaciones no se encontraban previstas en lo que fueron los compromisos de los presidentes de Venezuela y México en el Acuerdo de San José, cuya última renovación fue en 2007.

Grupo Funcional Gobierno

13

Como resultado de la reunión de presentación de resultados finales y observaciones preliminares, la SHCP informó lo siguiente:

a) El Acuerdo de San José constituye un ejemplo de cooperación internacional por excelencia, por lo cual ha sido un importante instrumento de la política exterior de México con los países beneficiarios de Centroamérica y el Caribe.

b) En este sentido, México consideró necesario que la región centroamericana contara con un Centro de Asistencia Técnica de carácter público, y que se sumara a este esfuerzo el FMI a fin de que capitalizara el impulso de las reformas económicas que se han construido en la región.

c) En este proceso y dada la importancia de apoyar nuevos esquemas de cooperación internacional, México consideró que la Declaración del acuerdo de San José, suscrita por los presidentes de México y Venezuela y sus sucesivas renovaciones anuales, la fracción X del artículo 89 de la Constitución Política de los Estados Unidos Mexicanos, que hace referencia a la política exterior de México, y el Mandato para la Administración de Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, constituyen el fundamento legal para que nuestro país pudiera otorgar recursos para la operatividad del CAPTAC.

d) En este contexto, los recursos no reembolsables destinados a la contribución de México al CAPTAC están plenamente respaldados, toda vez que se apoyó un nuevo esquema de cooperación internacional, lo anterior en virtud de que los beneficios de la contribución de México están dirigidos a otorgar asistencia técnica a los países centroamericanos y República Dominicana, mismos que son beneficiarios del Acuerdo de San José, con base en la importancia de impulsar a la región en su desarrollo económico y social.

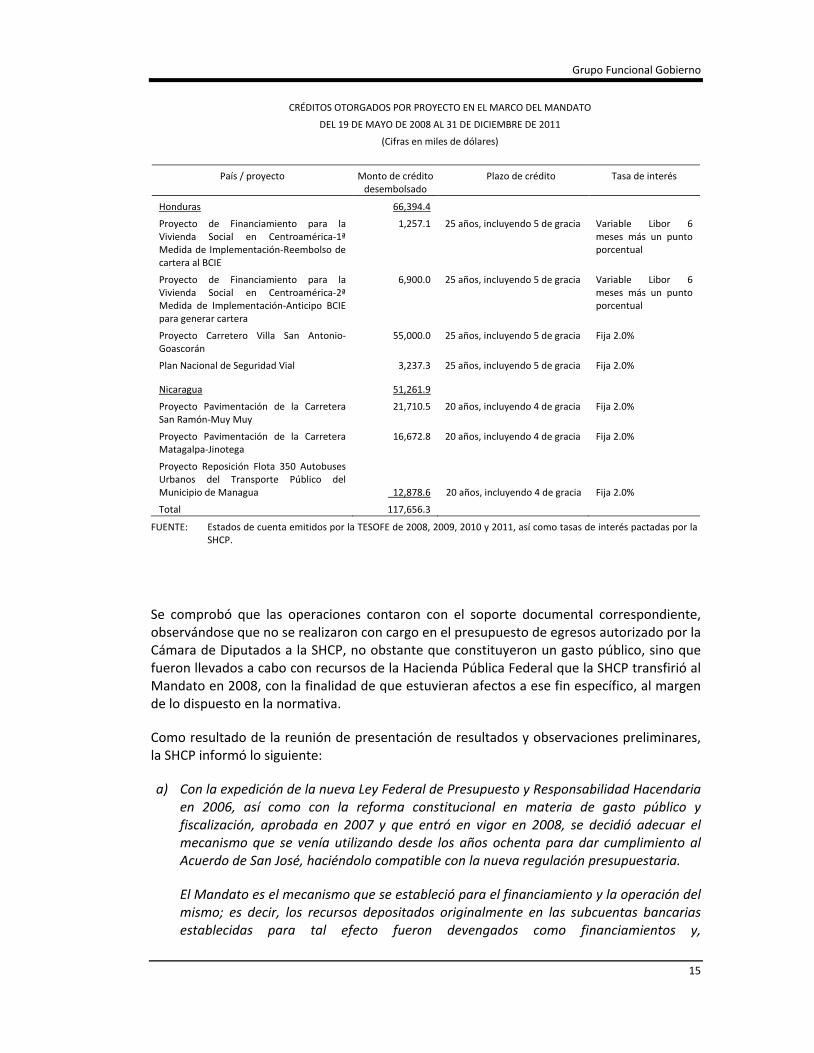

33,547.7 miles de dólares correspondieron a desembolsos crediticios relacionados con exportaciones de petróleo, equivalentes a 416,926.6 miles de pesos, de acuerdo con los tipos de cambio para solventar obligaciones correspondientes a los días de las operaciones, que formaron parte de los 2,406,031.7 miles de pesos correspondientes al rubro "Préstamos directos", reportados en el Estado de Posición Financiera al 31 de diciembre de 2011 y que también se presentaron en el anexo "I.- Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", formulado por la SHCP.

Las erogaciones de los desembolsos crediticios durante el periodo del Mandato se efectuaron por conducto del Banco Centroamericano de Integración Económica (BCIE), y se destinaron a los países siguientes:

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

14

CRÉDITOS OTORGADOS A LOS PAÍSES BENEFICIARIOS

DEL 19 DE MAYO DE 2008 AL 31 DE DICIEMBRE DE 2011

(Cifras en miles de dólares)

País beneficiario Desembolsos para créditos Total

2008 2009 2010 2011

Honduras 13,987.1 8,784.0 35,912.6 7,710.7 66,394.4

Nicaragua 0.0 11,571.0 13,853.9 25,837.0 51,261.9

Guatemala 0.0 0.0 0.0 0.0 0.0

Belice 0.0 0.0 0.0 0.0 0.0

República Dominicana

0.0 0.0 0.0 0.0 0.0

El Salvador 0.0 0.0 0.0 0.0 0.0

Total 13,987.1 20,355.0 49,766.5 33,547.7 117,656.3

FUENTE: Anexo de los Lineamientos de Operación del Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, estados de cuenta emitidos por la TESOFE de 2008 a 2011, oficios señalados en los estados de cuenta y oficios de solicitud de desembolsos emitidos por el BCIE.

En su mayor parte, los desembolsos se destinaron a diversos programas y proyectos, como se muestra a continuación:

Grupo Funcional Gobierno

15

CRÉDITOS OTORGADOS POR PROYECTO EN EL MARCO DEL MANDATO

DEL 19 DE MAYO DE 2008 AL 31 DE DICIEMBRE DE 2011

(Cifras en miles de dólares)

País / proyecto Monto de crédito desembolsado

Plazo de crédito Tasa de interés

Honduras 66,394.4

Proyecto de Financiamiento para la Vivienda Social en Centroamérica-1ª Medida de Implementación-Reembolso de cartera al BCIE

1,257.1 25 años, incluyendo 5 de gracia Variable Libor 6 meses más un punto porcentual

Proyecto de Financiamiento para la Vivienda Social en Centroamérica-2ª Medida de Implementación-Anticipo BCIE para generar cartera

6,900.0 25 años, incluyendo 5 de gracia Variable Libor 6 meses más un punto porcentual

Proyecto Carretero Villa San Antonio-Goascorán

55,000.0 25 años, incluyendo 5 de gracia Fija 2.0%

Plan Nacional de Seguridad Vial 3,237.3 25 años, incluyendo 5 de gracia Fija 2.0%

Nicaragua 51,261.9

Proyecto Pavimentación de la Carretera San Ramón-Muy Muy

21,710.5 20 años, incluyendo 4 de gracia Fija 2.0%

Proyecto Pavimentación de la Carretera Matagalpa-Jinotega

16,672.8 20 años, incluyendo 4 de gracia Fija 2.0%

Proyecto Reposición Flota 350 Autobuses Urbanos del Transporte Público del Municipio de Managua 12,878.6 20 años, incluyendo 4 de gracia Fija 2.0%

Total 117,656.3

FUENTE: Estados de cuenta emitidos por la TESOFE de 2008, 2009, 2010 y 2011, así como tasas de interés pactadas por la SHCP.

Se comprobó que las operaciones contaron con el soporte documental correspondiente, observándose que no se realizaron con cargo en el presupuesto de egresos autorizado por la Cámara de Diputados a la SHCP, no obstante que constituyeron un gasto público, sino que fueron llevados a cabo con recursos de la Hacienda Pública Federal que la SHCP transfirió al Mandato en 2008, con la finalidad de que estuvieran afectos a ese fin específico, al margen de lo dispuesto en la normativa.

Como resultado de la reunión de presentación de resultados y observaciones preliminares, la SHCP informó lo siguiente:

a) Con la expedición de la nueva Ley Federal de Presupuesto y Responsabilidad Hacendaria en 2006, así como con la reforma constitucional en materia de gasto público y fiscalización, aprobada en 2007 y que entró en vigor en 2008, se decidió adecuar el mecanismo que se venía utilizando desde los años ochenta para dar cumplimiento al Acuerdo de San José, haciéndolo compatible con la nueva regulación presupuestaria.

El Mandato es el mecanismo que se estableció para el financiamiento y la operación del mismo; es decir, los recursos depositados originalmente en las subcuentas bancarias establecidas para tal efecto fueron devengados como financiamientos y,

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

16

posteriormente, al recuperarse con sus intereses y administrarse dentro de las mismas subcuentas que habían quedado determinadas y afectos al fin específico del mecanismo de financiamiento del Programa, permitió contar con recursos para continuar autorizando otros financiamientos.

Las cláusulas segunda y tercera del Contrato de Mandato establecen que es objeto del Mandato que el Mandatario otorgue financiamientos para el intercambio comercial de bienes y servicios entre México y los Países Participantes, y proyectos de desarrollo económico a corto, mediano y largo plazo, así como a gastos locales de los proyectos, directamente a los sectores público y privado de los Países Participantes, así como a los importadores mexicanos de bienes y servicios provenientes de dichos países, o a través de Instituciones Financieras intermediarias autorizadas por la Mandante. Asimismo, conforme a las instrucciones que el Mandatario reciba de la Mandante (SHCP), destinará el monto que le indique para el otorgamiento de financiamiento no reembolsable para actividades de asistencia técnica que beneficien a los Países Participantes; que los recursos de que dispondrá el Mandatario para el cumplimiento del objeto del Mandato, se integran, entre otros, con las recuperaciones del principal e intereses de los créditos que se encuentran en títulos de crédito por cobrar que documentan los financiamientos otorgados con anterioridad a la fecha de la suscripción del Mandato, así como por los rendimientos que se obtengan por la inversión de los recursos del Mandato.

Como se observa, el mandato operó tanto con los recursos originalmente aplicados como financiamientos, como con aquellos recuperados junto con sus intereses y administrados dentro de las subcuentas del Mandato, los cuales fueron aportados u obtenidos a lo largo de casi tres décadas y quedaron determinados y afectos a un fin específico, por lo que jurídicamente no era procedente presupuestarlos cada año en el Presupuesto de Egresos correspondiente a partir de la celebración del Mandato.

En consecuencia, los recursos del Mandato empleados para el cumplimiento de su objeto no requieren de su presupuestación, en su caso, sólo requerirían ser presupuestados y aprobados por la Cámara de Diputados aquellos que se aportaran al Mandato. En 2011 no se realizaron nuevas aportaciones al Mandato con cargo al Presupuesto de Egresos de dicho ejercicio fiscal y por lo tanto no se requirió autorización de la Cámara de Diputados.

b) En relación a que, “el mandato carece de patrimonio” y que “los recursos fiscales utilizados pertenecían a la Hacienda Pública Federal”, el ejercicio de recursos públicos a través de mandatos tiene pleno sustento constitucional y legal y no se sustrae de manera alguna de las obligaciones de control, evaluación, información y fiscalización a las que se sujeta la aplicación de todos los recursos públicos en general.

La cláusula cuarta del Contrato de Mandato establece que el Mandatario será el titular de los recursos líquidos que integran el Mandato, los cuales estarán depositados a favor del Mandatario y a disposición de éste para el cumplimiento del objeto del presente Mandato en la TESOFE, quien a su vez los mantiene en el BANXICO, para lo cual dicha

Grupo Funcional Gobierno

17

Tesorería será la única responsable de emitir las condiciones a que quedarán sujetos dichos recursos, en materia de inversión y disponibilidad, entre otras.

Los recursos devengados para el cumplimiento del Programa fueron recuperados y administrados de forma revolvente en las subcuentas establecidas para tal efecto, y dichos recursos fueron un gasto presupuestario y se devengaron en términos de las disposiciones presupuestarias aplicables en un ejercicio fiscal diferente al que se auditó, es decir, por tratarse de recursos devengados en ejercicios anteriores, mediante su afectación al cumplimiento de compromisos adoptados por el Gobierno Federal con los países participantes en el programa y ejercidos en el marco de un esquema que opera un proceso de revolvencia, no se varió la afectación de tales recursos, por lo que los recursos fiscales utilizados no pertenecían a la Hacienda Pública Federal.

De lo anterior, se desprende que: i) es constitucional y legalmente válida la figura de Mandato para ejercer recursos públicos una vez destinados a la consecución de los fines del Mandato, y ii) los recursos válidamente pueden ser ejercidos directamente desde el Mandato puesto que ya han sido devengados.

Los argumentos y justificaciones expuestos por la SHCP parten del supuesto de que en 2008, por el sólo hecho de afirmar que los recursos pertenecientes a la Hacienda Pública Federal con los que operó el fondo rotatorio, de origen estaban destinados a un fin específico y, por haber firmado el contrato de mandato y de entregarle los mismos en propiedad al BANCOMEXT, fue posible:

Regularizar todas las disposiciones de recursos de la Hacienda Pública Federal llevadas a cabo durante el tiempo en que operó el fondo rotatorio, mediante el cual, desde 1980, se había ejecutado el denominado “Programa de Cooperación Energética para Países de Centroamérica y del Caribe”, para el otorgamiento de créditos, financiamientos no reembolsables y otros gastos llevados a cabo por la propia SHCP.

Instrumentar un mecanismo, a partir de 2008, para el ejercicio de los recursos de ese Programa, cuya titularidad se le dio al BANCOMEXT, a partir del contrato de mandato, como un patrimonio independiente a la Hacienda Pública Federal, operación ésta que, a su juicio, no requirió ser autorizada por la Cámara de Diputados, registrarse como una erogación en el Presupuesto de Egresos de la Federación 2008, ni dar cuenta del mismo en la Cuenta Pública porque, en su momento, en 1980, fue autorizada por la entonces Secretaría de Programación y Presupuesto, ya que, de ser el caso, se duplicaría su registro, por lo que dichos recursos ya no pertenecían a la Hacienda Pública Federal.

Como se ha mencionado con anterioridad, del análisis de los elementos que se le han proporcionado a este órgano de fiscalización superior de la Federación en las auditorías practicadas a este programa con motivo de la revisión de las Cuentas Públicas 2008 y 2010, se desprende que la SHCP no ha acreditado haber estado facultada y contar con la autorización presupuestal correspondiente por parte de la Cámara de Diputados, órgano constitucional competente en esta materia, para disponer de recursos de la Hacienda Pública Federal que se mantenían en tres subcuentas de la Cuenta General que el BANXICO llevaba a la TESOFE y haber dado la titularidad de los mismos al BANCOMEXT, a partir de la

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

18

celebración de un contrato de mandato en 2008, motivo por el cual, se trata de una situación irregular, al margen de la normativa, de tracto sucesivo, en el que las erogaciones correspondientes al denominado financiamiento no reembolsable a un centro de asistencia técnica en Guatemala, así como el pago de honorarios al mandatario, realizadas en 2011 con recursos entregados al mandato, se operaron al margen de la normativa.

Por otra parte, es conveniente destacar que no obstante que a Honduras y a Nicaragua se les autorizaron reestructuraciones en ejercicios anteriores a la constitución del Mandato, son los únicos países que se han visto beneficiados con nuevos desembolsos en el periodo 2008-2011 con plazos de 20 hasta 25 años, que en algunos casos incluyeron 5 años de periodo de gracia y tasas de interés del 1.0 al 2.0%.

Grupo Funcional Gobierno

19

CRÉDITOS OTORGADOS A NICARAGUA Y HONDURAS DEL 2008 A 2011

(Cifras en miles de dólares)

País/proyecto Desembolsos para créditos Total

2008 2009 2010 2011

Importe Fecha

Honduras

Proyecto Carretero Villa San Antonio-Goascorán

13,987.1 7,526.9 31,940.3 1,545.7 04/02/11 55,000.0

Proyecto de Financiamiento para la Vivienda Social en Centroamérica-1a Medida de Implementación-Reembolso de Cartera al BCIE

0.0 1,257.1 0.0 0.0 1,257.1

Proyecto de Financiamiento para la Vivienda Social en Centroamérica-2a Medida de Implementación-Anticipo BCIE para Generar Cartera

0.0 0.0 3,000.0 3,000.0

900.0

14/07/11

20/01/11

6,900.0

Plan Nacional de Seguridad Vial 0.0 0.0 972.3 1,399.6

340.1

525.3

02/06/11

20/09/11

22/11/11

3,237.3

Nicaragua

Proyecto Pavimentación de la Carretera San Ramón-Muy Muy

0.0 6,082.6 4,098.5 1,001.3

1,068.8

1,053.2

1,140.2

1,187.0

1,179.9

1,138.1

711.8

328.1

620.4

527.0

1,573.6

13/01/11

04/02/11

01/03/11

24/03/11

03/05/11

26/05/11

01/07/11

04/08/11

08/09/11

19/10/11

28/11/11

27/12/11

21,710.5

Proyecto Pavimentación de la Carretera Matagalpa-Jinotega

0.0 5,488.4 9,755.4 1,300.3

128.7

13/01/11

10/02/11

16,672.8

Proyecto Reposición Flota de 350 Autobuses Urbanos del Transporte Público del Municipio de Managua

0.0 0.0 0.0

5,250.0

1,907.2

3,814.3

1,907.1

05/05/11

20/12/11

10/11/11

05/10/11

12,878.6

Total 13,987.1 20,355.0 49,766.5 33,547.7 117,656.3

FUENTE: Estados de cuenta emitidos por la TESOFE, oficios señalados en los estados de cuenta y oficios de solicitud de desembolsos emitidos por el BCIE.

Después del 2 de agosto de 2011, se realizaron 10 desembolsos por 12,254.9 miles de dólares, no obstante que fue la fecha límite que la SHCP manifestó para otorgar nuevos créditos al amparo de la última declaración conjunta suscrita por los presidentes de México y Venezuela en 2007.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

20

Como resultado de la reunión de presentación de resultados y observaciones preliminares, la SHCP informó lo siguiente:

El segundo párrafo de la cláusula décima novena del Contrato de Mandato establece que éste estará vigente en tanto existan recursos conforme a los compromisos asumidos por el Gobierno de los Estados Unidos Mexicanos, financiamientos aprobados por desembolsos con recursos del Mandato o pago o recuperación de los créditos otorgados.

Adicionalmente, conforme al numeral 2 de la Sección II. “Disponibilidad de los Recursos”, de los Lineamientos de Operación del Mandato, los derechos generados por los países participantes en el programa tienen una disponibilidad de tres años a partir de la fecha de su generación. Durante los primeros dos años dichos derechos estarán disponibles exclusivamente para el país que los generó.

Los derechos disponibles durante el tercer año podrán ser utilizados por cualquier país participante que haya generado derechos cuando menos en alguno de los tres años anteriores a su solicitud de financiamiento. Vencido este plazo, los derechos generados y no utilizados se cancelarán para los fines previstos en el Mandato.

En este sentido, al estar vigentes los derechos generados por los países en el periodo comprendido del 3 de agosto del 2007 al 2 de agosto del 2008, y existir compromisos financieros por parte de México asumidos previamente, se le dio continuidad a la administración de los recursos del Acuerdo de San José a través del Mandato y al desembolso de recursos para proyectos previamente acordados.

Es importante destacar que después del 2 de agosto de 2011 no se aprobaron nuevos proyectos para financiar en el marco del Mandato.

Al respecto, se constató que los 10 desembolsos observados correspondían a proyectos autorizados antes del 2 de agosto de 2011 y por lo tanto sí fue correcto que se llevaran a cabo.

Véase acción(es): 11-0-01100-02-0098-01-001 11-9-06110-02-0098-08-001

4. Informe sobre Fideicomisos, Mandatos y Análogos que no son Entidades. En los documentos “Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011", y “Reporte del Registro de Información Trimestral para el cuarto trimestre de 2011”, la Secretaría de Hacienda y Crédito Público (SHCP) informó sobre las operaciones realizadas con recursos del Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, como se mencionó en resultados anteriores. Sin embargo, se observaron inconsistencias entre las cifras reportadas en estos documentos y las reflejadas en los soportes documentales, como se detalla a continuación:

• 441,694.2 miles de pesos de egresos totales, que difieren de los 429,564.7 miles de pesos ejercidos realmente por 12,129.5 miles de pesos.

Grupo Funcional Gobierno

21

Como resultado de la reunión de presentación de resultados y observaciones preliminares, el Banco Nacional de Comercio Exterior, S.N.C. (BANCOMEXT) informó que identificaron y diagnosticaron que la diferencia obedeció a lo siguiente:

a) Se duplicó el importe correspondiente al desembolso efectuado en el ejercicio 2011, por 1,000.0 miles de dólares, equivalentes a 11,527.8 miles de pesos, utilizando el tipo de cambio de 11.5278, para la Operación de Asistencia Técnica denominada “Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana (CAPTAC-DR)”, así como que, para la emisión de la propuesta del Reporte correspondiente al Tercer Trimestre de 2012, prepararon una nota aclaratoria sobre el rubro “Egresos acumulados en el período que se reporta”, en el que se informa dicha situación, así como el importe correcto por 430,166.4 miles de pesos, especificando que esa adecuación no representará impacto alguno en los estados financieros del Mandato.

b) La Auditoría Superior de la Federación aplicó el tipo de cambio para solventar obligaciones publicado por el Banco de México correspondiente al día del desembolso, determinando la equivalencia de los desembolsos para financiamientos en 416,926.6 miles de pesos, mientras que el BANCOMEXT utilizó el tipo de cambio correspondiente al del día hábil del cierre de cada mes para dar cumplimiento a la NIF B-15, determinado su equivalencia en 417,528.3 miles de pesos, lo que arrojó una diferencia de 601.7 miles de pesos.

Los 11,527.8 y los 601.7 miles de pesos suman los 12,129.5 miles de pesos observados originalmente y por tanto no persiste esta observación.

• 13,287.0 miles de pesos de ingresos por cambios que, conforme a la información proporcionada por el BANCOMEXT, correspondieron al reconocimiento de la fluctuación cambiaria en las cuentas “Bancos”, “Títulos para negociar”, “Patrimonio” y “Préstamos directos”, por las operaciones realizadas en dólares; sin embargo, al validar la determinación de esa fluctuación cambiaria se obtuvo un importe de 12,645.0 miles de pesos, que representó una diferencia de 642.0 miles de pesos.

Como resultado de la reunión de presentación de resultados y observaciones preliminares, el BANCOMEXT informó que, en el caso de las operaciones del Mandato, la moneda de registro es en dólares, dado que es la que se mantiene para fines legales y coincide con la moneda funcional, así como que, a la fecha de cierre de los estados financieros, los saldos de partidas monetarias (cartera de créditos y títulos para negociar), derivado de transacciones en moneda extranjera y que están denominados en moneda extranjera, para efectos de presentación mensual de sus estados financieros, se convierten al tipo de cambio Fix publicado en el Diario Oficial de la Federación el día hábil posterior a la fecha de elaboración de los estados financieros y las diferencias cambiarias se reconocen en resultados, conforme a lo establecido en el anexo 33 de la tercera sección las Disposiciones de Carácter General Aplicables a las Instituciones de Crédito, emitidas el 2 de diciembre de 2005 por la Comisión Nacional Bancaria y de Valores.

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

22

• 944,486.4 miles de pesos de ingresos por la revaloración de la aportación inicial en dólares, monto que se incrementó en 561.7% respecto del reportado al cierre de 2010 por 142,728.0 miles de pesos. De acuerdo con el cálculo para su determinación proporcionado por la SHCP, este importe se obtuvo al restar a la cifra del rubro Capital Social (del cual carece un mandato) por 6,080,829.9 miles de pesos, reportada en el estado de posición financiera al 31 de diciembre de 2011, el saldo de los recursos de las tres subcuentas de la Tesorería de la Federación por 5,123,056.5 miles de pesos, así como los 13,287.0 miles de pesos de los ingresos por cambios.

Conviene mencionar que el saldo del “capital social” incluyó las cuentas por cobrar que no representaron un ingreso, por lo que no debieron reportarse como tal en los documentos “Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011" y “Reporte del Registro de Información Trimestral para el cuarto trimestre de 2011”, en dado caso, debieron formar parte del importe reportado en 2008 como aportación inicial.

Como resultado de la reunión de presentación de resultados y observaciones preliminares, la SHCP informó que realizará la corrección correspondiente en el Informe Trimestral que se presentará en el tercer trimestre de 2012.

Situación que sí fue atendida, por lo que no persiste esta observación.

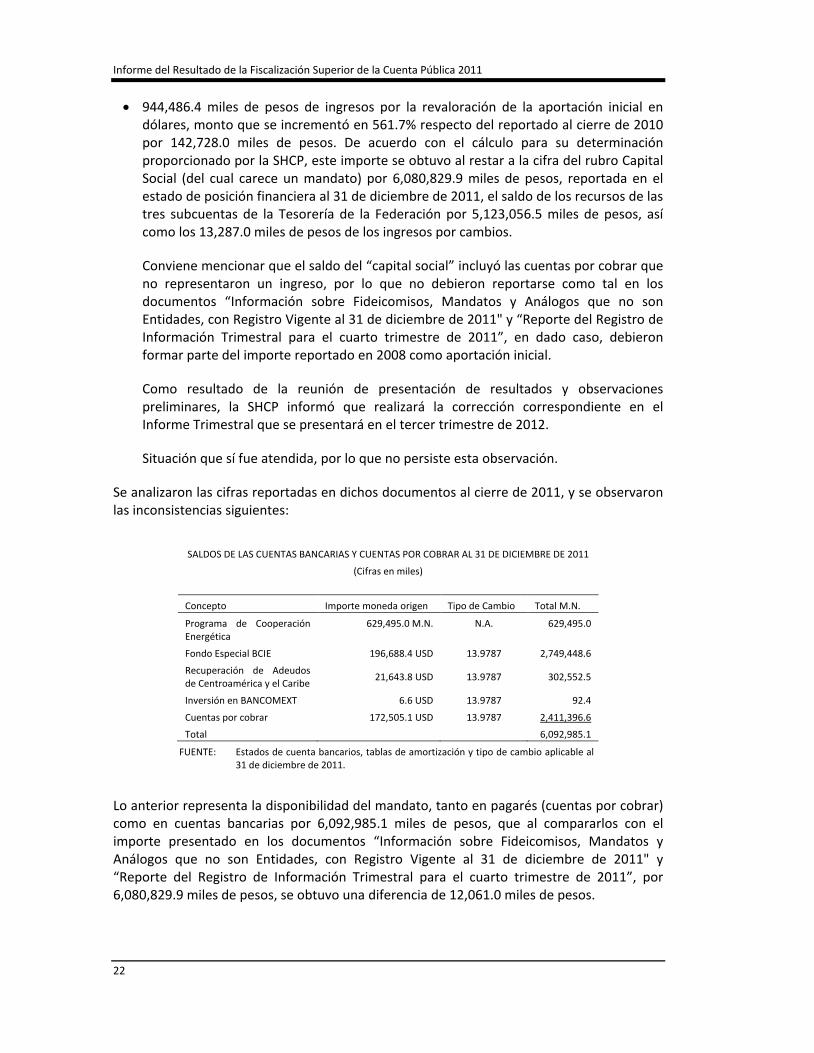

Se analizaron las cifras reportadas en dichos documentos al cierre de 2011, y se observaron las inconsistencias siguientes:

SALDOS DE LAS CUENTAS BANCARIAS Y CUENTAS POR COBRAR AL 31 DE DICIEMBRE DE 2011

(Cifras en miles)

Concepto Importe moneda origen Tipo de Cambio Total M.N.

Programa de Cooperación Energética

629,495.0 M.N. N.A. 629,495.0

Fondo Especial BCIE 196,688.4 USD 13.9787 2,749,448.6

Recuperación de Adeudos de Centroamérica y el Caribe

21,643.8 USD 13.9787 302,552.5

Inversión en BANCOMEXT 6.6 USD 13.9787 92.4

Cuentas por cobrar 172,505.1 USD 13.9787 2,411,396.6

Total 6,092,985.1

FUENTE: Estados de cuenta bancarios, tablas de amortización y tipo de cambio aplicable al 31 de diciembre de 2011.

Lo anterior representa la disponibilidad del mandato, tanto en pagarés (cuentas por cobrar) como en cuentas bancarias por 6,092,985.1 miles de pesos, que al compararlos con el importe presentado en los documentos “Información sobre Fideicomisos, Mandatos y Análogos que no son Entidades, con Registro Vigente al 31 de diciembre de 2011" y “Reporte del Registro de Información Trimestral para el cuarto trimestre de 2011”, por 6,080,829.9 miles de pesos, se obtuvo una diferencia de 12,061.0 miles de pesos.

Grupo Funcional Gobierno

23

Como resultado de la reunión de presentación de resultados y observaciones preliminares, el BANCOMEXT informó que determinó que la diferencia por 12,061.0 miles de pesos en la disponibilidad del Mandato al 31 de diciembre de 2011, es resultado del tipo de cambio aplicado, ya que la institución financiera realiza, en su mayoría, operaciones en dólares y reconoce en su contabilidad tanto derechos como obligaciones en esa divisa y, para efectos de presentación mensual de sus estados financieros, se valorizan a moneda nacional de acuerdo con el tipo de cambio Fix publicado en el Diario Oficial de la Federación el día hábil posterior a la fecha de elaboración de los Estados Financieros, es decir de 13.9476.

Lo anterior debido a que el registro contable de las operaciones del Mandato de San José sigue la misma mecánica de registro de las operaciones en otra divisas con que se registran en la institución, dado que, de acuerdo con el Postulado de Consistencia, ante la existencia de operaciones similares en una entidad, debe de corresponder un mismo tratamiento contable, el cual debe permanecer a través del tiempo, en tanto no cambie la esencia económica de las operaciones.

Conforme a lo anterior no persiste la observación.

Acciones

Recomendaciones

11-0-01100-02-0098-01-001.- Para que la Cámara de Diputados, por conducto de la Comisión de Presupuesto y Cuenta Pública, analice la conveniencia de que se incorporen en el capítulo I del Título Segundo relativo a la Programación y Presupuestación del Gasto Público de la Ley Federal de Presupuesto y Responsabilidad Hacendaria, disposiciones que establezcan la obligación de que cualquier erogación de recursos públicos federales para la atención de compromisos internacionales celebrados por el Ejecutivo Federal con otros países o ante instituciones financieras del exterior, para otorgar créditos o efectuar aportaciones no reembolsables, deba ser considerada anualmente en el proyecto de Decreto del Presupuesto de Egresos de la Federación que se somete a la aprobación de esa soberanía, registrarse contable y presupuestalmente una vez realizada y reflejarse en la Cuenta Pública, independientemente de que los recursos provengan del patrimonio de una figura jurídica no paraestatal, como fue el caso en 2011, en el que la Secretaría de Hacienda y Crédito Público dispuso de recursos del Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe para otorgar créditos a Honduras y Nicaragua por 33,547.7 miles de dólares (416,976.6 miles de pesos) y un aporte no reembolsable al Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana, con sede en Guatemala, por 1,000.0 miles de dólares (11,629.4 miles de pesos). [Resultado 3]

Promociones de Responsabilidad Administrativa Sancionatoria

11-9-06110-02-0098-08-001.- Ante el Órgano Interno de Control en la Secretaría de Hacienda y Crédito Público para que realice las investigaciones pertinentes y, en su caso, inicie el procedimiento administrativo correspondiente, por los actos u omisiones de los servidores públicos que en su gestión , sin acreditar el fundamento y la atribución legal para

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

24

ello, realizaron una aportación no reembolsable de 1,000.0 miles de dólares, equivalentes a 11,629.4 miles de pesos considerando el tipo de cambio de 11.6294 aplicable el 27 de abril de 2011, día en que se llevó a cabo la operación, al Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana, con sede en Guatemala, Guatemala, para lo cual utilizó una parte de los recursos fiscales que desde 2008 se le habían entregado al Banco Nacional de Comercio Exterior, S.N.C., como mandataria del contrato de Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, sin acreditar que dicha aportación de recursos derivara de un compromiso establecido en el marco del programa antes mencionado, además de que la erogación no se registró en el Presupuesto de Egresos de la Federación, ni se rindió cuenta de ella en la Cuenta Pública. [Resultado 3]

Resumen de Observaciones y Acciones

Se determinó(aron) 2 observación(es), de la(s) cual(es) 1 fue(ron) solventada(s) por la entidad fiscalizada antes de la integración de este informe. La(s) 1 restante(s) generó(aron): 1 Recomendación(es) y 1 Promoción(es) de Responsabilidad Administrativa Sancionatoria.

Dictamen: con salvedad

La auditoría se practicó sobre la información proporcionada por la entidad fiscalizada, de cuya veracidad es responsable, fue planeada y desarrollada de acuerdo con el objetivo y alcance establecidos, y se aplicaron los procedimientos de auditoría que se estimaron necesarios. En consecuencia, existe una base razonable para sustentar el presente dictamen, que se refiere sólo a las operaciones revisadas.

La Auditoría Superior de la Federación considera que, en términos generales y respecto de la muestra auditada, durante 2011 la Secretaría de Hacienda y Crédito Público cumplió con las disposiciones normativas aplicables, excepto por los resultados que se precisan en el apartado correspondiente de este informe y que se refieren principalmente al hecho de que esa dependencia utilizó recursos públicos federales que mantenía en el Mandato para la Administración de los Recursos del Programa de Cooperación Energética para Países de Centroamérica y el Caribe, con el propósito de efectuar una aportación por 11,629.4 miles de pesos para el Centro de Asistencia Técnica para Centroamérica, Panamá y República Dominicana, con sede en Guatemala; compromiso asumido con el Fondo Monetario Internacional, sin acreditar que dicha aportación de recursos estuviera vinculada con el programa antes mencionado, además de que la erogación no se registró en el Presupuesto de Egresos de la Federación, ni se rindió cuenta de ella en la Cuenta Pública.

Apéndices

Procedimientos de Auditoría Aplicados

1. Verificar que los ingresos por la recuperación del capital y los intereses de los financiamientos otorgados se depositaron en tiempo y forma en las cuentas bancarias correspondientes.

Grupo Funcional Gobierno

25

2. Comprobar que los ingresos por los rendimientos del patrimonio del Mandato se obtuvieron conforme a lo pactado.

3. Constatar que los financiamientos a los países participantes se autorizaron y otorgaron en el marco del Mandato.

4. Verificar que los egresos, por los diferentes gastos operativos, están debidamente soportados y justificados.

5. Comprobar que las operaciones del Mandato se registraron contablemente y presentaron en los Estados Financieros.

6. Verificar que las operaciones que generaron flujo de efectivo en las subcuentas del patrimonio del Mandato se reportaron en la Cuenta Pública.

Áreas Revisadas

La Unidad de Asuntos Internacionales de Hacienda de la Secretaría de Hacienda y Crédito Público.

Disposiciones Jurídicas y Normativas Incumplidas

Durante el desarrollo de la auditoría practicada, se determinaron incumplimientos de las leyes, reglamentos y disposiciones normativas que a continuación se mencionan:

1. Constitución Política de los Estados Unidos Mexicanos: artículos 74, fracciones IV y VI, y 126.

2. Ley Federal de Presupuesto y Responsabilidad Hacendaria: artículos 4, 18 y 42.

Fundamento Jurídico de la ASF para Promover Acciones

Las facultades de la Auditoría Superior de la Federación para promover las acciones derivadas de la auditoría practicada, encuentran su sustento jurídico en las disposiciones siguientes:

Artículo 79, fracción II, párrafos tercero y quinto y fracción IV, párrafos primero y penúltimo, de la Constitución Política de los Estados Unidos Mexicanos.

Artículos 6, 12, fracción IV; 13, fracciones I y II; 15, fracciones XIV, XV y XVI; 32; 39; 49, fracciones I, II, III y IV; 55; 56, y 88, fracciones VIII y XII, de la Ley de Fiscalización y Rendición de Cuentas de la Federación.

Comentarios de la Entidad Fiscalizada

Es importante señalar que la documentación proporcionada por la entidad fiscalizada para aclarar o justificar los resultados y las observaciones presentadas en las reuniones fue analizada con el fin de determinar la procedencia de eliminar, rectificar o ratificar los

Informe del Resultado de la Fiscalización Superior de la Cuenta Pública 2011

26

resultados y las observaciones preliminares determinadas por la Auditoría Superior de la Federación, y que se presentó a esta entidad fiscalizadora para los efectos de la elaboración definitiva del Informe del Resultado.