informe definitivo de auditorÍa especial en control de ... · medellín, marzo de 2020 ......

TRANSCRIPT

INFORME DEFINITIVO DE AUDITORÍA ESPECIAL EN CONTROL DE GESTIÓN

DEPARTAMENTO DE-ANTIOQUIA

GERENCIA AFRODESCENDIENTES

VIGENCIA 2019

CONTRALORÍA GENERAL DE ANTIOQUIA CONTRALORÍA AUXILIAR DE AUDITORÍA INTEGRADA

Medellín, marzo de 2020

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

2

GERENCIA AFRODESCENDIENTES DEPARTAMENTO DE ANTIOQUIA

Contralor General de Antioquia Elsa Yazmín González Vega Sub contralor Dalgy Bibiana Rico Ángel Contralor Auxiliar Delegado Andrés Felipe López Ramírez Contralor Auxiliar de Auditoría Integrada (E) Patricia Dolores Olano Azuad Equipo Auditor Contralor Auxiliar – Coordinador Arley de Jesús Ramírez Patiño Comité Operativo Contralora Auxiliar Andrea Velásquez Hincapié

Profesional Universitaria (P) Martha Lillyam Palacios Maldonado

Profesional Universitaria Nacyra Raquel Máttar Acuña

Profesional Universitaria Ángela Paola Ríos Rosas

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

3

TABLA DE CONTENIDO

2. RESULTADOS DE LA AUDITORÍA .......................................................................................... 7

2.1. CONTROL DE GESTIÓN ........................................................................................................ 7

2.1.1. Factores Evaluados en la Contratación ............................................................................. 7

2.1.1.1. Gestión Contractual. .......................................................................................................... 8

2.1.1.2. Legalidad ........................................................................................................................... 16

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual ............................................. 17

2.1.2. Control Fiscal Interno .......................................................................................................... 18

2.1.3. Gestión Ambiental ............................................................................................................... 20

2.1.4. Rendición de la Cuenta Anual. .......................................................................................... 20

2.2. GESTIÓN PRESUPUESTAL ............................................................................................ 20

3. OTRAS ACTUACIONES ........................................................................................................... 21

3.1. ATENCIÓN DE DENUNCIAS ............................................................................................... 21

3.2. BENEFICIOS DEL PROCESO AUDITOR .......................................................................... 21

3.3. SEGUIMIENTO OTROS DOCUMENTOS .......................................................................... 21

3.4. INSUMOS PARA PRÓXIMAS AUDITORÍAS ..................................................................... 21

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS ................................................................... 23

5. ANEXOS .................................................................................................................................. 24

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

4

Medellín, marzo de 2020 Señora MARÍA TERESA PUERTA MUÑOZ Gerente de Afrodescendientes Calle 42B #52-106 piso 11 Oficina 1110 Teléfono: 3128198303 y 383-86-91 [email protected] Gobernación, Antioquia Asunto: Carta Conclusiones La Contraloría General de Antioquia, con fundamento en las facultades otorgadas por el Artículo 267 de la Constitución Política, practicó Auditoría Especial en Gestión Contractual, al Ente que usted representa a la vigencia 2019, a través de la evaluación de los principios de economía, eficiencia, eficacia, equidad y valoración de los costos ambientales, con el propósito de verificar el cumplimiento de los principios fiscales. con que administró los recursos puestos a su disposición y los resultados de su gestión. Es responsabilidad de Gerencia, de Afrodescendientes de la Gobernación de Antioquia, dar a conocer el contenido de la información suministrada por la entidad y analizada por la Contraloría General de Antioquia. La responsabilidad de la Contraloría consiste en producir un Informe de Auditoría Especial en Control de Gestión, que contenga el concepto sobre el examen practicado. La evaluación se llevó a cabo de acuerdo con normas de auditoría generalmente aceptadas, con políticas y procedimientos de auditoría establecidos por la Contraloría General de Antioquia, consecuentes con las de general aceptación. La auditoría incluyó el examen, sobre la base de pruebas selectivas, de las evidencias y documentos que soportan la gestión contractual, presupuestal y el cumplimiento de las disposiciones legales; los estudios y análisis se encuentran debidamente documentados en papeles de trabajo, los cuales reposan en el sistema Gestión Transparente de la Contraloría General de Antioquia.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

5

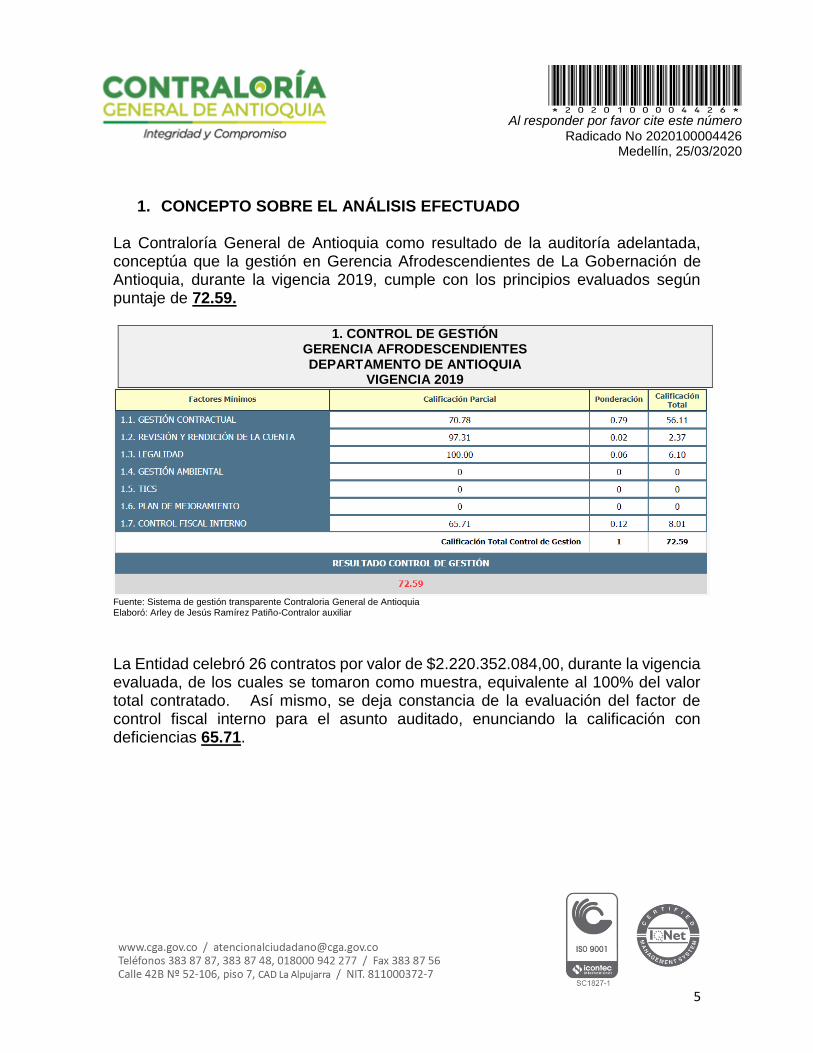

1. CONCEPTO SOBRE EL ANÁLISIS EFECTUADO La Contraloría General de Antioquia como resultado de la auditoría adelantada, conceptúa que la gestión en Gerencia Afrodescendientes de La Gobernación de Antioquia, durante la vigencia 2019, cumple con los principios evaluados según puntaje de 72.59.

1. CONTROL DE GESTIÓN GERENCIA AFRODESCENDIENTES DEPARTAMENTO DE ANTIOQUIA

VIGENCIA 2019

Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar

La Entidad celebró 26 contratos por valor de $2.220.352.084,00, durante la vigencia evaluada, de los cuales se tomaron como muestra, equivalente al 100% del valor total contratado. Así mismo, se deja constancia de la evaluación del factor de control fiscal interno para el asunto auditado, enunciando la calificación con deficiencias 65.71.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

6

Es responsabilidad del representante legal dar a conocer el informe de auditoría a la Oficina y/o responsable de Control Interno para que continúe con el trámite de los hallazgos Administrativos de acuerdo a su competencia. Atentamente,

ARLEY DE JESUS RAMIREZ PATINO Contralor Auxiliar

PATRICIA DOLORES OLANO AZUAD Contralor Auxiliar - Auditoria Integrada (E)

P/E Arley de Jesús Ramírez Patiño R/ Martha Lillyam Palacios Maldonado

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

7

2. RESULTADOS DE LA AUDITORÍA 2.1. CONTROL DE GESTIÓN Como resultado de la auditoría adelantada, en el componente Control de Gestión se encontraron los siguientes hechos que en principio constituyen hallazgos de auditoría: 2.1.1. Factores Evaluados en la Contratación En la ejecución de la presente Auditoría y de acuerdo con la información suministrada por GERENCIA AFRODESCENDIENTES DE LA GOBERNACIÓN DE ANTIOQUIA, en cumplimiento de lo establecido en la resolución interna de rendición de cuentas en línea de la Contraloría General de Antioquia, se determinó que la Entidad celebró la siguiente contratación: En total celebró 26 contratos por valor de $2.220.352.084,00, distribuidos así:

2. CONTRATACIÓN GERENCIA AFRODESCENDIENTES DEPARTAMENTO DE ANTIOQUIA

VIGENCIA 2019

TIPOLOGIA CANTIDAD

CONTRATADA VALOR $

MUESTRA CANTIDAD

VALOR $

Obra Pública 0 $0 0 $0

Prestación de Servicios

0 0 0 0

Suministros 0 0 0 0

Consultoría y otros

0 0 0 0

Interventoría 0 0 0 0

Régimen Especial

26 $2.220.352.084 26 $2.220.352.084

TOTAL 26 $2.220.352.084,00 26 $2.220.352.084,00 Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar

De acuerdo a lo anterior el siguiente es el resultado de la ejecución de la auditoría especial a la GERENCIA AFRODESCENDIENTES DE LA GOBERNACIÓN DE ANTIOQUIA:

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

8

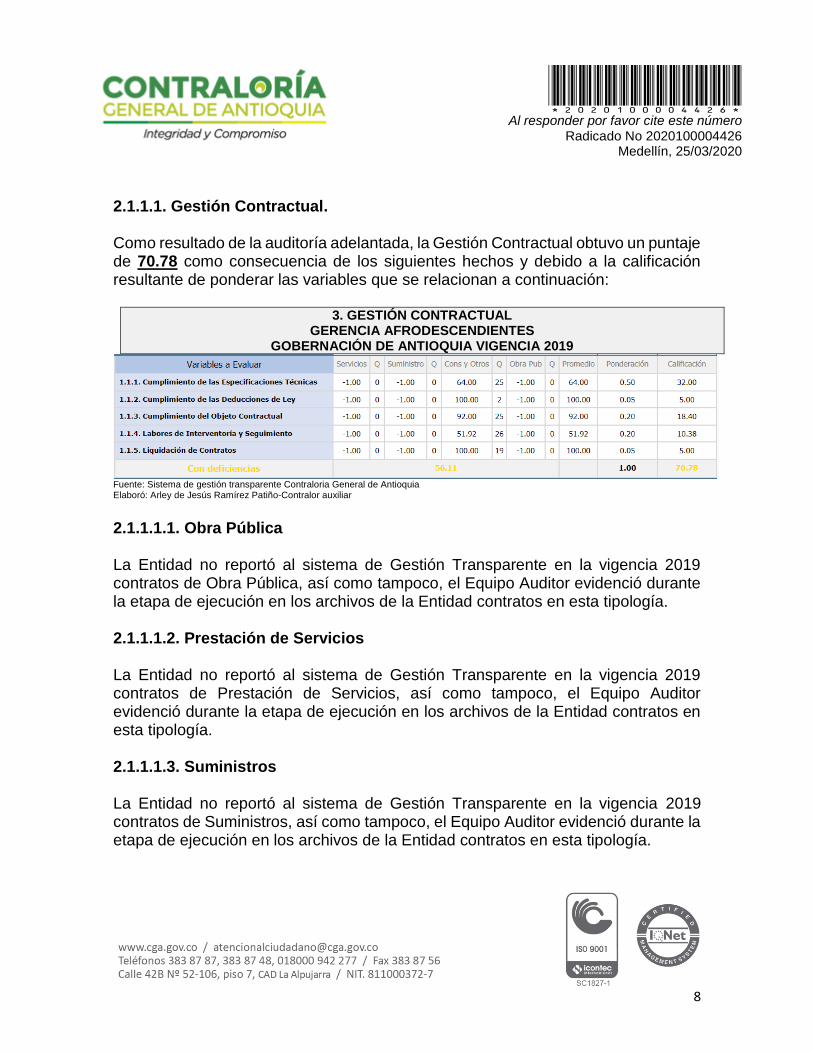

2.1.1.1. Gestión Contractual. Como resultado de la auditoría adelantada, la Gestión Contractual obtuvo un puntaje de 70.78 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

3. GESTIÓN CONTRACTUAL GERENCIA AFRODESCENDIENTES

GOBERNACIÓN DE ANTIOQUIA VIGENCIA 2019

Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar

2.1.1.1.1. Obra Pública La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2019 contratos de Obra Pública, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.2. Prestación de Servicios La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2019 contratos de Prestación de Servicios, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.3. Suministros La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2019 contratos de Suministros, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

9

2.1.1.1.4. Consultoría u otros Contratos La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2019 contratos de Consultoría u otros Contratos, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.5. Interventoría La Entidad no reportó al sistema de Gestión Transparente en la vigencia 2019 contratos de Interventoría, así como tampoco, el Equipo Auditor evidenció durante la etapa de ejecución en los archivos de la Entidad contratos en esta tipología. 2.1.1.1.6. Régimen Especial. De un universo de 26 contratos de Régimen especial se auditaron 26; por valor de $2.220.352.084, equivalente al 100% del valor total contratado en esta tipología, de los cuales se evaluaron todas las variables aplicables y descritas en la matriz de evaluación de la gestión fiscal; con el siguiente resultado: Se aclara que la calificación de estos contratos se registra en la matriz de gestión contractual, en la tipología Consultoría y otros.

HALLAZGOS (Cifras en pesos)

1. Revisado el contrato 4600009684, en la tipología de Convenio

Interadministrativo, celebrado con CORANTIOQUIA, mediante proceso de contratación directa, con el objeto de “Realizar acciones y estrategias que contribuyan al fortalecimiento de la Gestión Ambiental, territorial, comunitaria y Alimentaria para afianzar y mantener las prácticas tradicionales de producción de territorios de comunidades Afrocolombianas en la jurisdicción de Corantioquia, para la vigencia 2019” por valor de ($1.4000.00000), en la cual la Gobernación de Antioquia a través de le gerencia Afrodescendientes aporta la suma de $100.000.000 y Corantioquia la suma de $1300.000. 000, se puede observar lo siguiente:

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

10

a) Que para la ejecución del alcance del convenio 4600009684 (para el Departamento de Antioquía), Corantioquia suscribió el convenio N° 040-COV1906-186 con La Corporación Académica Ambiental de La universidad de Antioquia, de los cuales No se evidenciaron informes de avances general del convenio, con sus respectivos anexos que soporten las actividades realizadas por la corporación tales como: Desarrollar acciones que aporten al fortalecimiento organizativo de

comunidades étnicas para le gestión Ambiental, comunitaria y territorial Plan de trabajo y cronograma de actividades Vinculación de 9 promotores ambientales Formación de 30 promotores Ambientales Afro Realización de 5 encuentros territoriales Dos encuentros Jurisdiccionales Inducción y entrenamiento del equipo de trabajo Creación del comité financiero y técnico coordinador

Y que los mismos fueran aportados a la carpeta contractual que reposa en la entidad Gerencia Afro como son: Registro fotográfico, listado de asistencia, metodologías entre otros, b) Así mismo la corporación Académica Ambiental continuara ejecutando en lo

correspondiente a los recursos aportados por Corantioquia, para el saneamiento hídrico, la limpieza de caños, y el compone te de cultura, es sí como se tiene contemplado en el convenio, la Instalación y seguimiento de sistemas sépticos de los cuales se pretende Instalar 150 sistemas.

Al verificar los estudios previos N° 9873, elaborado por la entidad, con fecha de mayo 14 de 2019, se puede observar que el objeto del contrato no guarda relación con las actividades a desarrollar, el cual contempla desarrollar acciones que aporten al fortalecimiento organizativo de comunidades étnicas para le gestión Ambiental, comunitaria y territorial y con el mismo se está desarrollando obra pública en lo que tiene que ver con la Instalación y seguimiento de sistemas sépticos de los cuales se pretende Instalar 150 y de los mismos se deben tener en cuenta la exigencias normativas de sistemas Verificación de las condiciones técnicas para la instalación tales como:

Manuales de buenas prácticas de ingeniería en actualización.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

11

Reglamento Técnico del Sector de Agua Potable y Saneamiento Básico – RAS, Resolución 0844 de 08 de noviembre de 2018, "Por la cual se establecen los requisitos técnicos para los proyectos de agua y saneamiento básico de zonas rurales que se adelanten bajo los esquemas diferenciales definidos en el capítulo 1, del Título 7, parte 3, del libro 2 del Decreto 1077 de 2015" y en especial la Resolución No. 0330 de 08 de junio de 2017 "Por la cual se adopta el Reglamento Técnico para el Sector Agua Potable y Saneamiento Básico – RAS y se derogan las resoluciones 1096 de 2000, 0424 de 2001, 0668 de 2003, 1459 de 2005 y 2320 de 2009" y las demás normas que la complementa. Resolución No. 0650 de 02 de octubre de 2017, “Por la cual se adiciona un artículo transitorio a la Resolución 330 de 2017”.

Adicionalmente, por tratarse de contratos de Obra, verificar que se realice la devolución del impuesto especial Contribución Fondo de seguridad 5% así también como solicitar la devolución de los rendimientos financieros producidos en la cuenta, de conformidad con los informes financieros periódicos y liquidaciones parciales y reembolsados a las partes de acuerdo a su aporte,

c) Finalmente, no se evidencia en el estudio previo en su estructura y documentos

del proceso de contratación-PLANEACIÓN- El objeto a contratar, con sus especificaciones, las autorizaciones, permisos y licencias requeridos para su ejecución, y cuando el contrato incluye diseño y construcción, los documentos técnicos para el desarrollo del proyecto. el presupuesto oficial con sus análisis de precios unitarios y las condiciones técnicas inobservando el Decreto 1082 de 2015, Artículo 2.2.1.1.2.1.1. “Estudios y documentos previos. Los estudios y documentas previos son el soporte para elaborar el proyecto de pliegos, los pliegos de condiciones, y el contrato. Deben permanecer a disposición del público durante el desarrollo del Proceso de Contratación y contener los siguientes elementos, además de los indicados para cada modalidad de selección: … 4. El valor estimado del contrato y la justificación del mismo. Cuando el valor del contrato esté determinado por precios unitarios, la Entidad Estatal debe incluir la forma como los calculó y soportar sus cálculos de presupuesto en la estimación de aquellos…”, objeto no es claro- El objeto del contrato a celebrar, identificando las cantidades a adquirir.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

12

Lo anteriormente expuesto inobserva Decreto 1082 de 2015, Artículo 2.2.1.1.2.1.1. y en especial el manual de contratación del departamento de Antioquia en su numeral 3. Etapa precontractual, así mismo las obligaciones contempladas en el manual de supervisión adoptado por la Gobernación de Antioquia para la vigencia 2019. Para este órgano de control fiscal constituye una acción antieconómica, al asignar unos recursos a través de un convenio interadministrativo sin el lleno de los requisitos legales para este tipo de contratos. Se incumple la ley 734 de 2002 en su artículo 48 numeral 27. (D)

2. En la revisión del Convenio Interadministrativo de Colaboración 460009927 de

2019, celebrado con Corpouraba, cuyo objeto es “…integrar esfuerzos técnicos para mejorar las condiciones de captación, almacenamiento de aguas lluvias, y tratamiento de aguas residuales domésticas en las comunidades Afrodescendientes de Los Mangos y Manatíes del Municipio de Turbo. por un valor de $ 200.000.000 y el convenio se encuentra sin liquidar, se observó que:

a) Para la ejecución del Convenio CORPOURABA desarrollara: “construir 37

sistemas colectores y de almacenamiento de aguas lluvias de 1000 litros y 37 sistemas sépticos integrados “Rotoplast” en polímero, para las comunidades Afrodescendientes de los Mangos, y Manatíes del municipio de turbo”….así en el orden de ideas en los estudios elaborados por la entidad no se evidencia los requerimientos exigidos por la resolución 330 de 2017, en su componente técnico artículo 20 “Alcance”, artículo 21 “Criterio de diseño”, artículo 22 “procedimiento general” y artículo 23 “resultados” y los requisitos determinados en el artículo 24 “Idoneidad de los profesionales”, además el RAS tiene manuales de buenas prácticas de ingeniera el cual le permite a los diseñadores cumplir con requisitos no establecidos en la resolución 0330 de 2017, en el proyecto se van instalar colectores y de almacenamiento de aguas lluvias de 1000 litros y 37 sistemas sépticos integrados “Rotoplast” en polímero, para subsanar la necesidad presentada, por lo tanto se tiene el titulo E Tratamiento de aguas residuales, en sus numerales E.3.3. Trampas de grasa, E.3.5.1 Campo de infiltración, E.3.4 Tanque séptico y E.7. Metodología de diseño, la obligatoriedad de diseños, los cuales no se evidenciaron en los estudios previos y la persona encargada de presentar dichos diseños a través de un profesional idóneo, si bien existe un catálogo, el mismo no tiene respaldo y la firma del diseñador del proyecto es de aclarar que la persona responsable del proyecto tanto en su formulación como diseño es de profesión arquitecto,

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

13

“Objeto. La presente resolución reglamenta los requisitos técnicos que se deben cumplir en las etapas de planeación, diseño, construcción, puesta en marcha, operación, mantenimiento y rehabilitación de la infraestructura relacionada con los servicios públicos domiciliarios de acueducto, alcantarillado y aseo” y el artículo 2. “Ámbito de aplicación. La presente resolución aplica a los prestadores de los servicios públicos de acueducto, alcantarillado y aseo, a las entidades formuladoras de proyectos de inversión en el sector, a los entes de vigilancia y control, a las entidades territoriales y las demás con funciones en el sector de agua potable y saneamiento básico, en el marco de la Ley 142 de 1994. Así como a los diseñadores, constructores, interventores, operadores, entidades o personas contratantes que elaboren o adelanten diseños, ejecución de obras, operen y mantengan obras, instalaciones o sistemas propios del sector de agua y saneamiento básico” (la misma norma Aplica para los supervisores, artículos 36,37,38 y 39),

Con lo anterior se inobserva, Manuales de buenas prácticas de ingeniería, el Reglamento Técnico del Sector de Agua Potable y Saneamiento Básico – RAS, Resolución 0844 de 08 de noviembre de 2018, "Por la cual se establecen los requisitos técnicos para los proyectos de agua y saneamiento básico de zonas rurales que se adelanten bajo los esquemas diferenciales definidos en el capítulo 1, del Título 7, parte 3, del libro 2 del Decreto 1077 de 2015" y en especial la Resolución No. 0330 de 08 de junio de 2017 en sus artículos 20,21,22,23,24 y 25 "Por la cual se adopta el Reglamento Técnico para el Sector Agua Potable y Saneamiento Básico – RAS y se derogan las resoluciones 1096 de 2000, 0424 de 2001, 0668 de 2003, 1459 de 2005 y 2320 de 2009" y las demás normas que la complementa. Resolución No. 0650 de 02 de octubre de 2017, “Por la cual se adiciona un artículo transitorio a la Resolución 330 de 2017, de lo anterior con el incumplimiento de la resolución 330 de 2017 se viabiliza el proyecto y se suscribe el convenio en mención.

b) Adicionalmente, durante el proceso de validación se deja nata: al observa que

se desarrollará: “construir 37 sistemas colectores y de almacenamiento de aguas lluvias de 1000 litros y 37 sistemas sépticos integrados “Rotoplast” en polímero, lo que constituye una vulneración al principio de transparencia consagrado en la Ley 80 de 1993. “el principio de transparencia, el Consejo de Estado ha señalado varios casos en los cuales se viola este principio, por ejemplo: cuando una

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

14

entidad pública se obliga a celebrar contratos futuros con una persona determinada.

Lo anterior expuesto inobserva los principios de la función administrativa de trasparencia, consagrados en el artículo 24 de la Ley 80 de 1993, y en especial las clausulas Segunda, Tercera, Octava, Novena, Decima y Decima segunda, del Convenio Interadministrativo de Colaboración 460009927 de 2019, celebrado con Corpouraba. (D) 3. Revisado el Convenio Interadministrativo de Colaboración 46000010039 de

2019, celebrado con el municipio de Urrao, cuyo objeto es “…EL DEPARTAMENTO COFINANCIA AL MUNICIPIO DE URRAO CON RECURSOS ECONOMICOS PARA LA EJECUCIÓN DEL PROYECTO DE MEJORAMIENTO DE CAMINOS DE HERRADURA EN JURISDICCIÓN DEL MUNICIPIO DE URRAO, SUBREGION SUR OESTE DEL DEPARTAMENTO DE ANTIOQUIA. por un valor de $101.481.006. con fecha de terminación 13/12/2019, el mismo se encuentra sin liquidar, se observó que: (D)

a) No se evidencia en el estudio previo en su estructura y documentos del

proceso de contratación-PLANEACIÓN- no se publicaron en Secop la relación de los caminos de herradura a intervenir, sus longitudes, ubicación geográfica, estado actual con su diagnóstico, población beneficiaria entre otros aspectos, así mismo se presenta un presupuesto oficial global, no se especifica con claridad las intervenciones a realizar en cada tramo, sus cantidades unitarias y presupuesto asignado, así mismo las actas de supervisión tampoco se reflejan los pagos por corte de obra y que los mismos estén de acuerdo con el presupuesto oficial de los mejoramientos de caminos de herradura del municipio de Urrao, inobservando el Decreto 1082 de 2015, Artículo 2.2.1.1.2.1.1. “Estudios y documentos previos. Los estudios y documentas previos son el soporte para elaborar el proyecto de pliegos, los pliegos de condiciones, y el contrato. Deben permanecer a disposición del público durante el desarrollo del Proceso de Contratación y contener los siguientes elementos, además de los indicados para cada modalidad de selección: … 4. El valor estimado del contrato y la justificación del mismo. Cuando el valor del contrato esté determinado por precios unitarios, la Entidad Estatal debe incluir la forma como los calculó y soportar sus cálculos de presupuesto en la estimación de aquellos…”,objeto no es claro- manifiesta

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

15

que se trata de caminos de Herradura del Departamento de Antioquia municipio de Urao, cuando en la realidad se trata de vías terciarias, tal como está estipulado en la Cláusula primera del presente convenio también como es observado en el registro fotográfico que reposa en la carpeta El objeto del contrato a celebrar, “PARA LA EJECUCIÓN DEL PROYECTO DE MEJORAMIENTO DE CAMINOS DE HERRADURA “Los caminos de herradura por costumbre son pasos que se hacen entre predio y predio para acceder a las vías terciarias. (Así las cosas, el proyecto se presenta para la ejecución de 58 mil metros es decir (58 Kilómetros = (58.000 mil metros) de caminos de herradura municipio de Urrao) y en las evidencias aportadas en la carpeta contractual se aprecia claramente que se trata de vías terciarias, con lo anterior se inobserva el parágrafo tercero, del convenio del asunto “Los recursos no podrán ser destinados para ningún fin diferente.

Lo anterior expuesto inobserva Decreto 1082 de 2015, Artículo 2.2.1.1.2.1.1. y en especial el manual de contratación del Departamento de Antioquia en su numeral 3. Etapa precontractual, y en especial la Cláusula Sexta parágrafos tercero y Cláusula Séptima parágrafo Primero de la minuta del convenio. Para este órgano de control fiscal constituye inobservancia a normas superiores, que como se puede evidenciar carece del lleno de los requisitos legales para este tipo de contratos.

b) Adicionalmente por tratarse de contratos de obra, la entidad conveniente, en este caso la Gerencia Afrodescendientes, deberá verificar el cumplimiento de la Ley y la correcta ejecución de los recursos aportados al municipio de URRAO, Así las cosas por tratarse de inversión a caminos de herradura se debía hacer el seguimiento adecuado para que la intervención se hiciera realmente según los estudios previos adelantados y el clausulado estipulado en la minuta del convenio adecuación de algunas vías terciarias como se evidencia en los registros fotográficas y no como fue presentado el proyecto para la ejecución de caminos de herradura en el municipio de Urrao. Así mismo ya que el presupuesto no se presentó discriminado inicialmente, no se evidencia ningún acta mediante la cual la supervisión de visto bueno a viabilice los caminos a ser intervenidos, lo anterior inobserva la ley 1474 de 2011, y en especial el manual de supervisión adoptado por la gobernación de Antioquia.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

16

NOTA: debe aclararse que los contratos de Obra Pública, que tengan relación con la intervención OBRA PÚBLICA DE INFRAESTRUCTURA DE TRANSPORTE, deberán ser adelantados a partir del mes de abril del año 2019, a través de pliegos únicos de conformidad con la ley 1882 de 2018 en su artículo 4- (…de conformidad con la cuantía) y reglamentado por el decreto 342 de 2019. Si el contrato a ejecutar aplica los pliegos únicos, a partir del mes de abril del año 2029.

Por motivos de competencia y por tratarse de un convenio interadministrativo, que tiene relación, obra pública, no se comisionó la persona idónea para conceptuar el seguimiento técnico y administrativo del convenio, en análisis de precios unitarios y los precios aprobados y pagados, que tienen relación con la obra real ejecutada y obra pagada, y que los mismos pagos estén debidamente soportados mediante actas de supervisión, los cuales deben ser revidas por un profesional idóneo (ingeniero o afines), por lo tanto este Hallazgo queda como insumo para ser atendida en auditoria posteriores, o cuando se realice la auditoria al municipio de Urrao,

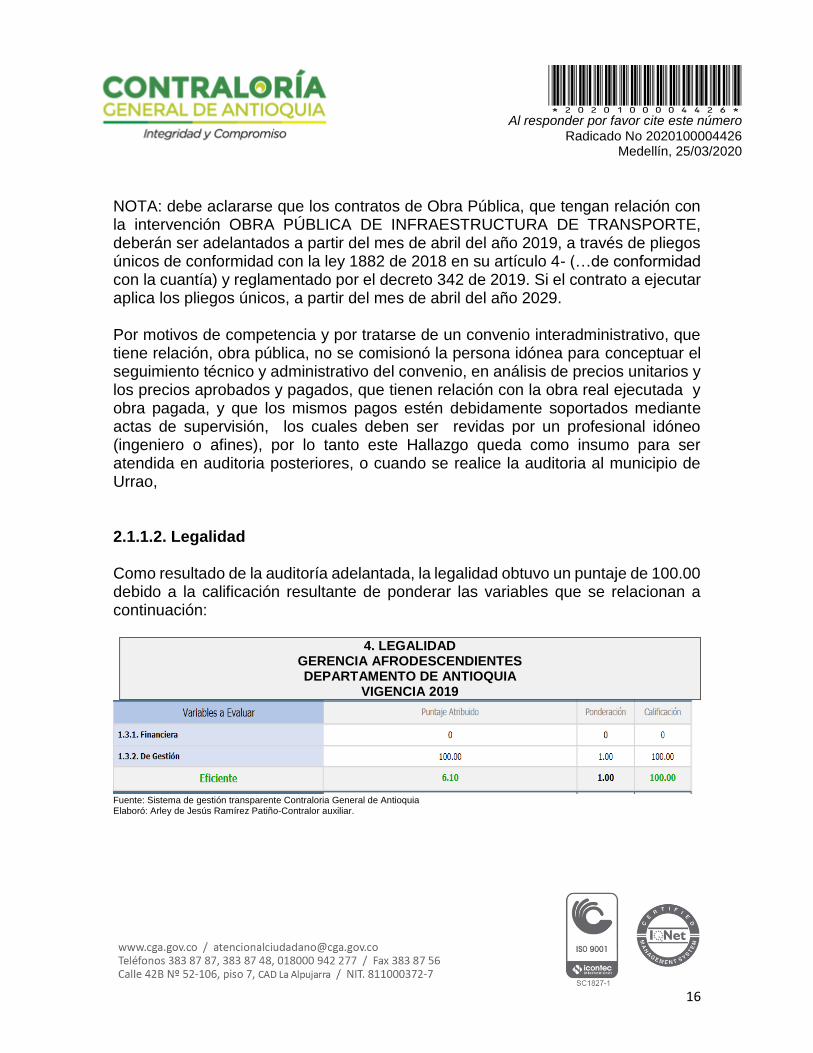

2.1.1.2. Legalidad Como resultado de la auditoría adelantada, la legalidad obtuvo un puntaje de 100.00 debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

4. LEGALIDAD GERENCIA AFRODESCENDIENTES DEPARTAMENTO DE ANTIOQUIA

VIGENCIA 2019

Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

17

2.1.1.3. Rendición y revisión de la cuenta Gestión Contractual Como resultado de la auditoría adelantada, la Rendición y Revisión de la Cuenta obtuvo un puntaje de 97.31 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

5. RENDICIÓN Y REVISIÓN DE LA CUENTA GERENCIA AFRODESCENDIENTES

GOBERNACIÓN DE ANTIOQUIA VIGENCIA 2019

Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar

HALLAZGOS (Cifras en pesos)

4. Se evidencio que de un total de 27 contratos celebrados durante la vigencia 2019, la gerencia rindió dos (2) de ellos con una extemporaneidad entre 53 y 164 Días, lo anterior incumple La Resolución Nro. 079 de enero 12 de 2018- artículo 43, numeral 43.1 de Rendición Extemporánea, de la Contraloría General de Antioquia. (A)

SUETO

DE CONTRO

L

CÓDIGO CONTRAT

O

FECHA ACTA INICIO

FECHA SUSCRIPCIÓ

N

FECHA RENDICIÓ

N

DÍAS EXTEMPORÁNEO

S

VALOR CONTRAT

O

TIPO CONTRAT

O

Gerencia De Negritudes – Gobant

4600009680 20/05/201

9 20/05/2019 22/07/2019 53 $ 8.000.000 Contrato

Gerencia De Negritudes – Gobant

4600010039 25/07/201

9 26/06/2019 17/12/2019 164

$ 101.481.006

Contrato

Fuente: Sistema de Gestión Transparente_ Contraloria General de Antioquia-CONTRATOS EXTEMPORÁNEOS SUSCRIPCIÓN-Datos del: 26/01/2020 - Hora: 11:35 p.m.-"Antioquia - Valle De Aburrá - Medellín - Gerencia De Negritudes - Gobant Desde: 01/01/2019 - Hasta: 31/12/2019"Elaboró: Arley de Jesús Ramirez Patiño_Contralor Auxiliar.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

18

2.1.2. Control Fiscal Interno Como resultado de la auditoría adelantada, el Control Fiscal Interno obtuvo un puntaje de 65.71 como consecuencia de los siguientes hechos y debido a la calificación resultante de ponderar las variables que se relacionan a continuación:

6. CONTROL FISCAL INTERNO GERENCIA AFRODESCENDIENTES

GOBERNACIÓN DE ANTIOQUIA VIGENCIA 2019

Fuente: Sistema de gestión transparente Contraloria General de Antioquia Elaboró: Arley de Jesús Ramírez Patiño-Contralor auxiliar

HALLAZGOS

(Cifras en pesos) 5. La entidad presenta deficiencias en El Ejercicio De Control Interno, la Ley 87 de

1993, estableció que el ejercicio de control interno es responsabilidad de cada entidad y para lo cual debe disponer de mecanismos propios de verificación, evaluación y adopción de normas para la protección y utilización de los recursos físicos, económicos, de legalidad y control financiero y demás procesos y procedimientos que adelanta la entidad en virtud de los principios legales y las demás normas que la complementan.

No se evidenciaron procesos de auditoria de control interno realizadas a la

dependencia durante la vigencia 2019 que contuviere el seguimiento a las procesos y procedimientos que adelanta la entidad, que permitan implementar los planes de mejora continua, Las autoridades están obligadas a diseñar y aplicar según su naturaleza de sus funciones Métodos y Procedimientos de Control Interno,

Se observa que la Entidad en la vigencia auditada 2019, no cuenta con un

mecanismo para verificar el cumplimiento del resultado esperado y/o la satisfacción de la necesidad a contratar, La entidad no realiza la evaluación

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

19

de los resultados de la contratación, en términos de calidad, cantidad y utilidad, con el fin de. Integrar los modelos de gestión con el Sistema de Control Interno, inobservando la ley 87 de 1993. En especial los principios de contratación adoptados mediante el manual de contratación adoptado por la Gobernación de Antioquia para la vigencia 2019.

No se realiza la evaluación de los costos en: a) las compras; b) los servicios; ¿c) las obras públicas y d) la prestación de servicios?

Finalmente, Se observó que los informes de supervisión no son claros,

presenta deficiencias tales como: que los informes de interventoría o Actas de seguimiento, carecen de anexos en papel o medio magnético, esto es, los soportes correspondientes al cumplimiento de las obligaciones respectivas y del cumplimiento de actividades(informes, actas, Planillas de asistencia a reuniones, reporte fotográfico, oficio delegación funciones, firma de documentos, fichas técnicas entre otros); y que los mismos reposen en la carpeta contractual, que permitan determinar el cumplimiento del objeto contratado, así mismo que los órganos de control y la ciudadanía en general, pueda tener acceso al proceso contractual y que la misma sirva como memoria histórica, no obstante de existir formato de supervisión que describe de manera resumida el recibo a satisfacción por parte del Interventor o supervisor, lo cual no cumple con los requisitos que demuestren un estricto seguimiento a los aspectos administrativos, técnicos, legales y económicos del proceso contractual, con lo cual se está incumpliendo con lo estipulado en el Artículos 82,83 y 84 de la Ley 1474 de 2011 y en especial el manual de supervisión adoptado por la gobernación de Antioquia para la vigencia 2019.

Con lo anterior se incumple el artículo 209 de la constitución política y en especial El Ejercicio De Control Interno, La LEY 87 DE 1993. E igualmente se inobservan los principios de la función Administrativa de Transparencia, economía, eficacia y eficiencia en la contratación, consagrados en el artículo 209 de la Constitución política; los principios de la función Administrativo consagrados en los artículos tercero de la Ley 489 de 1998 y Artículos 82,83 y 84 de la Ley 1474 de 2011. (A)

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

20

2.1.3. Gestión Ambiental Este componente no fue objeto de evaluación en la presente Auditoría. 2.1.4. Rendición de la Cuenta Anual. En la presente auditoría no se revisó la rendición de la cuenta anual de la vigencia 2019, toda vez que ésta se reflejará en el informe de auditoría de la Secretaría de Hacienda del Departamento de Antioquia. 2.2. GESTIÓN PRESUPUESTAL

En la presente auditoría la Gestión Presupuestal de la Entidad no fue objeto de

evaluación, toda vez que ésta se dejará registrada en el informe de auditoría de la

Secretaría de Hacienda del Departamento de Antioquia.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

21

3. OTRAS ACTUACIONES

3.1. ATENCIÓN DE DENUNCIAS Durante la presente auditoría no se realizó seguimiento a denuncias 3.2. BENEFICIOS DEL PROCESO AUDITOR Durante la presente auditoría no se generaron beneficios de auditoría. 3.3. SEGUIMIENTO OTROS DOCUMENTOS Durante la presente Auditoría no se realizó seguimiento a otros documentos.”

3.4. INSUMOS PARA PRÓXIMAS AUDITORÍAS

Se registran como insumo para próximas auditorías, los siguientes contratos, debido a que se encontraron: sin liquidar.

CÓDIGO Y/O NUMERO DE CONTRATO

TIPOLOGIA CONTRATO

OBJETO VALOR

ESTADO DEL

CONTRATO

4600009684

Convenio Interadministrativo

Realizar acciones y estrategias que contribuyan al fortalecimiento de la Gestión Ambiental , territorial, comunitaria y Alimentaria para afianzar y mantener las prácticas tradicionales de producción de territorios de comunidades Afrocolombianas en la jurisdicción de Corantioquia, para la vigencia 2019

$1.400.000000 TERMINADO

4600009927

Convenio Interadministrativo

integrar esfuerzos técnicos para mejorar las condiciones de captación, almacenamiento de aguas lluvias, y tratamiento de aguas residuales domésticas en las comunidades Afrodescendientes de Los Mangos y Manatíes del Municipio de Turbo.

$200.000.000 TERMINADO

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

22

4600010322

Convenio Interadministrativo

Impresión de textos escolares de dos tomos Nuestra Herencia, Nuestra Familia. Texto de Etnoeducación para maestras y maestros. Grados Preescolar 1 y 2 y Nuestra Herencia, Nuestra Familia. Texto de etnoeducación para maestras y maestros. gados 3 , 4 y 5

$112.949.200 TERMINADO

4600010039

Convenio Interadministrativo

El departamento cofinancia al municipio de Urrao con recursos económicos para la ejecución del proyecto de mejoramiento de caminos de herradura en jurisdicción del municipio de Urrao, subregión occidente del departamento de Antioquia

$101.481.006 TERMINADO

4600009680

San Juan De Urabá

Realizar acciones conjuntas para garantizar el acceso y reconocimiento de los derechos culturales y ancestrales de las comunidades negras en el marco del decenio internacional, en algunos municipios de Antioquia

$8.000.000

TERMINADO

4600010275

Murindó Realizar esfuerzos conjuntos para fortalecer las condiciones de vida, sociales y comunitarias de algunas comunidades afrodescendientes del Municipio de Murindo

13888225

TERMINADO

Fuente: Sistema de Gestión Transparente CGA, carpetas contractuales que reposan en el archivo de la entidad Elaboró: Arley de Jesús Ramírez Patiño Contralor Auxiliar

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

23

4. CUADRO DE TIPIFICACIÓN DE HALLAZGOS Vigencia 2019

TIPO DE HALLAZGO CANTIDAD VALOR (en pesos)

1. ADMINISTRATIVOS 2 0

2. DISCIPLINARIOS 3 0

3. PENALES 0 0

4. FISCALES 0 0

Obra Pública 0 0

Prestación de Servicios 0 0

Suministros 0 0

Consultoría y Otros 0 0

Estados Contables 0 0

Otros conceptos (decir cuál)

0 0

TOTALES (1, 2, 3, y 4) 5 0

Nota: En total son 5 hallazgos y 5 tipificaciones. Del presente informe no surge Proceso Administrativo Sancionatorio “PAS”.

*2020100004426* Al responder por favor cite este número

Radicado No 2020100004426 Medellín, 25/03/2020

24

5. ANEXOS

Diligenciar encuesta de satisfacción del cliente y hacerla llegar a la Contraloría General de Antioquia vía correo electrónico.