informe de valoración enagÁs - r4.com · riesgo más reducido que otras empresas del sector. la...

TRANSCRIPT

© 2016 Renta 4 Banco S.A.

Datos bursátilesMarket Cap. (mln de euros) 6.079Nº acciones (mln) 239Free Float 95,0%Beta 0,63Rango 52 semanas (EUR/acc) 22,91 - 28,675Vol. Medio Diario 6 meses 1,07 mln accRating (perspectiva) [Fitch/S&P] A-(E) / A-(E)

Evolución ENG vs IBEX1 Día 0,1%1 Mes -6,1%2016 5,8%1 año 18,0%

Comprar Mantener Vender

Consenso Analistas

48% 41% 11%

Fuente: Thomson Reuters Datastream.

Accionistas: SEPI (5%).

(mln de euros) 2014 2015 2016E 2017E Ratios 2014 2015 2016E 2017E

Ventas 1.224 1.222 1.230 1.175 PER 15,4x 15,0x 14,7x 14,6xEBITDA 940 901 892 860 P / VC 2,8x 2,8x 2,6x 2,6x

Mg EBITDA 76,8% 73,7% 72,5% 73,2%

Bº Neto 407 413 415 417 VE / EBITDA 11,0x 11,6x 11,9x 12,3x

VE 10.310 10.444 10.645 10.614 VE / Ventas 8,4x 8,5x 8,7x 9,0x

Deuda Neta 4.059 4.237 4.438 4.407

FCF 41 147 130 379 DN / EBITDA 4,3x 4,7x 5,0x 5,1x

Rentabilidad 2014 2015 2016E 2017E (EUR/acc) 2014 2015 2016E 2017ERPD 5,0% 5,0% 5,5% 5,7% BPA 1,70 1,73 1,74 1,75FCF Yield 0,7% 2,4% 2,1% 6,1% DPA 1,30 1,31 1,39 1,46ROE 18,3% 17,8% 17,9% 18,0% Pay-Out 76% 78% 80% 84%ROCE 7,4% 6,1% 6,4% 6,2%

Fuente: Estimaciones propias.

Enagás 8 de marzo de 2016

Iniciamos cobertura con una recomendación de sobreponderar . Son varios los factores que nos llevan a emitir una recomendación positiva sobre Enagás, el primero de ellos es nuestra valoración (27,77 eur/acc), basada en una ponderación al 25% entre un DFC (Descuento de Flujos de Caja), un DDM (Descuento de dividendos), una SoP (Suma de partes) y Múltiplos de comparables (EV/EBITDA y PER), que presenta un potencial del 9%. A esto se une: Estrategia centrada en la remuneración al accionist a… Junto con la publicación de resultados Enagás realizó una prolongación de su compromiso con la actual estrategia hasta el año 2020, cuando finaliza el periodo regulatorio vigente, esto supone un crecimiento anual de los dividendos de +5%. Consideramos totalmente viable y sostenible el pago de estos dividendos, apoyados en la regulación actual y en la recurrente generación de caja del grupo. RPD Enagás 2016e 5,5% en efectivo vs RPD Ibex +2,1%. … y en la expansión internacional. En este sentido Enagás prevé un aumento en los dividendos procedente de los proyectos en el extranjero mayor del estimado inicialmente, principalmente por la evolución del tipo de cambio. Está previsto que estos proyectos tengan una aportación de 100 mln eur en 2017e y de 140 mln eur en 2020e (vs 85 mln eur 2017e previo). Estos dividendos tienen una gran visibilidad al tratarse de proyectos con activos regulados o con contratos a largo plazo. En 2020e se estima que puedan representar entre un 25% y un 30% del beneficio neto (vs 11% en 2015). Riesgo más reducido que otras empresas del sector. La actual incertidumbre política en España provoca un aumento del riesgo en el sector de la energía (regulador dependiente del Gobierno), si bien es verdad que consideramos este riesgo más reducido en el sector gasista que en el eléctrico. Esto es debido fundamentalmente a que consideramos el sector eléctrico como prioritario para llevar a cabo reformas por tener una mayor penetración en la población, y que se espera alcanzar el equilibrio del sistema gasista en 2021. No obstante no debemos dejar de tener en cuenta este factor, que podría presionar en el corto plazo.

Estabilidad regulatoria, visibilidad y RPD sostenib le y en efectivo.

Analista financiero Ángel Pérez Llamazares

SOBREPONDERAR

Precio Objetivo 27,77 EUR Precio cotización 25,47 EUR Potencial 9%

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 2

La Compañía Enagás es la compañía que opera en el mercado español de gas como transportista de gas natural y gestor del sistema, se trata de un monopolio natural. Además está expandiendo su presencia internacional en Latino América (México, Chile y Perú) y en Europa (Suecia, y gasoducto TAP que pasa por Grecia, Italia y Albania). El 95% de los ingresos 2015 son ingresos regulados, lo que le confiere una gran visibilidad de resultados. Además, el negocio internacional le proporciona cierto crecimiento de los beneficios (+2% TACC 2015-2020e), hecho que compensa las limitadas oportunidades de inversión que tiene Enagás en el mercado español. Atractiva RPD 2016e (5,5%) en efectivo con crecimiento anual del dividendo del +5% sostenible hasta 2020e. Mejora de la estructura y los costes financieros después de emisiones durante la primera mitad de 2015. Se trata de una acción con carácter defensivo, que en momentos de incertidumbre tiene un mejor comportamiento relativo que el mercado (2016 ENG -2% vs IBEX –8%). Estabilidad por la regulación del sistema gasista de España hasta 2020

Recientemente el escenario regulatorio en el que opera Enagás fue modificado (2014) con el fin de equilibrar los costes del sistema con los ingresos del mismo para acabar con el déficit de tarifa, remunerando las inversiones con el fin de desarrollar la red. Este nuevo marco regulatorio está completamente concluido con un horizonte temporal que llega hasta 2020, cuando se planteará un nuevo marco regulatorio. Este hecho permite tener una gran visibilidad de los resultados de Enagás, confiriéndole una gran estabilidad y seguridad. El marco regulatorio no esperamos que sea modificado durante el periodo que está vigente, por lo que diluye la incertidumbre generada tras las elecciones generales de España. El negocio internacional aporta un crecimiento moderado Desde 2011 Enagás comenzó a realizar inversiones fuera de España en búsqueda de oportunidades de crecimiento. Actualmente tiene negocio en México, Chile, Perú, Suecia, y el gasoducto TAP que pasa por Grecia, Albania e Italia, donde cuenta con diversos proyectos de transporte y regasificación. Estos proyectos ofrecen a Enagás buenas oportunidades de crecimiento en el corto plazo aumentando la aportación por dividendo de estas participaciones minoritarias los próximos años, siendo mayor en la medida en que se vayan poniendo en funcionamiento algunos de los proyectos en construcción. Por este motivo consideramos que aumenta ligeramente el riesgo de la compañía, principalmente en los proyectos que se pondrán en marcha los próximos ejercicios, aunque consideramos que la experiencia de Enagás en este sentido hace que este riesgo se diluya, además del reducido tamaño de los mismos. En todos estos proyectos Enagás cuenta con una participación minoritaria aunque tiene derecho a veto en las decisiones importantes confiriéndole un gran peso en la toma de decisiones de cada compañía.

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 3

Proyecto Pais Participación Inversión InicioPuesta en

marchaNegocio Perfil contrato Aportación

TLA Altamira México 40% 59 mln $ 2011 Brownfield Regasificación Largo plazo Dividendos

Morelos México 50% 39 mln $ 2012 2015 Transporte 25 años En construcción

GNL Quintero Chile 20% 176 mln $ 2012 Brownfield Regasificación Largo plazo Dividendos

Soto La Marina México 50% 12,5 mln $ 2013 2015 Transporte 20 años En construcción

TGP + COGA Perú 24% 578 mln $ 2014 Brownfield Transporte Largo plazo Dividendos

Gasoducto Sur Peruano Perú 25% 264 mln $ 20142017e parcial 2018e total

TransporteLargo plazo (garantizado por Gobierno)

En construcción

Trans Adriatic Pipeline UE 16% 270 mln € 2014 2020e TransporteLargo plazo (Proyecto PCI Europeo)

En construcción

Swedegas Suecia 50% 100 mln € 2015 BrownfieldTranporte +

AlmacenamientoRegulación (rentabilidad máxima por tarifa)

Dividendos

El actual contexto de bajos precios de petróleo podría generar nuevas oportunidades de inversión en el negocio de redes, ya que muchas compañías vinculadas al crudo deberán centrar sus esfuerzos en sus negocios estratégicos, desinvirtiendo en los negocios de redes de transporte de gas en países como Estados Unidos. En 2015 Enagás contabilizó 49 mln eur por dividendos procedentes de sus participaciones en estos negocios internacionales, y se prevé que aumente hasta un importe cercano a los 145 mln eur en 2020e, dando muestras de su fuerte crecimiento anual (TACC +25% 2014-2020e). Mercado del gas en España muestra recuperación En España asistimos en 2014 a un cambio regulatorio que ha supuesto terminar con los desfases entre los ingresos y los costes que produjeron déficit de tarifa. Tras esta reforma regulatoria, que pretende aumentar la red a través de remunerar las inversiones, se ha conseguido acabar con el déficit del sistema y se ha generado una gran estabilidad en el mismo hasta el año 2021 cuando se tendrá que revisar la actual regulación. Además hemos observado cómo el pasado ejercicio 2015 la demanda de gas en el mercado nacional aumentaba un +4,5% después de 8 años con descensos, gracias principalmente al mayor consumo de gas del sector eléctrico (+18% vs 2014), pero también se ha visto favorecido por el fuerte crecimiento del PIB en España y una mayor penetración del gas natural en los consumidores finales. El consumo convencional creció un +1,7% vs 2014. Para este ejercicio 2016 se estima un crecimiento de la demanda de +3,5%, crecimiento similar al que podría esperarse en el 2017e. En positivo también el hecho de tratar de alcanzar un objetivo del 24% del total del mix energético para el gas en 2020e desde el 19% en 2014. En enero vimos un descenso de la demanda de -8,9% como consecuencia del menor consumo de los ciclos combinados por un descenso de la demanda de electricidad a causa del buen clima durante el mes. Siendo pronto para extrapolar al resto del año, estaremos atentos a posibles cambios en los hábitos de consumo de gas al tratarse de una variable que afecta a los ingresos regulados.

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 4

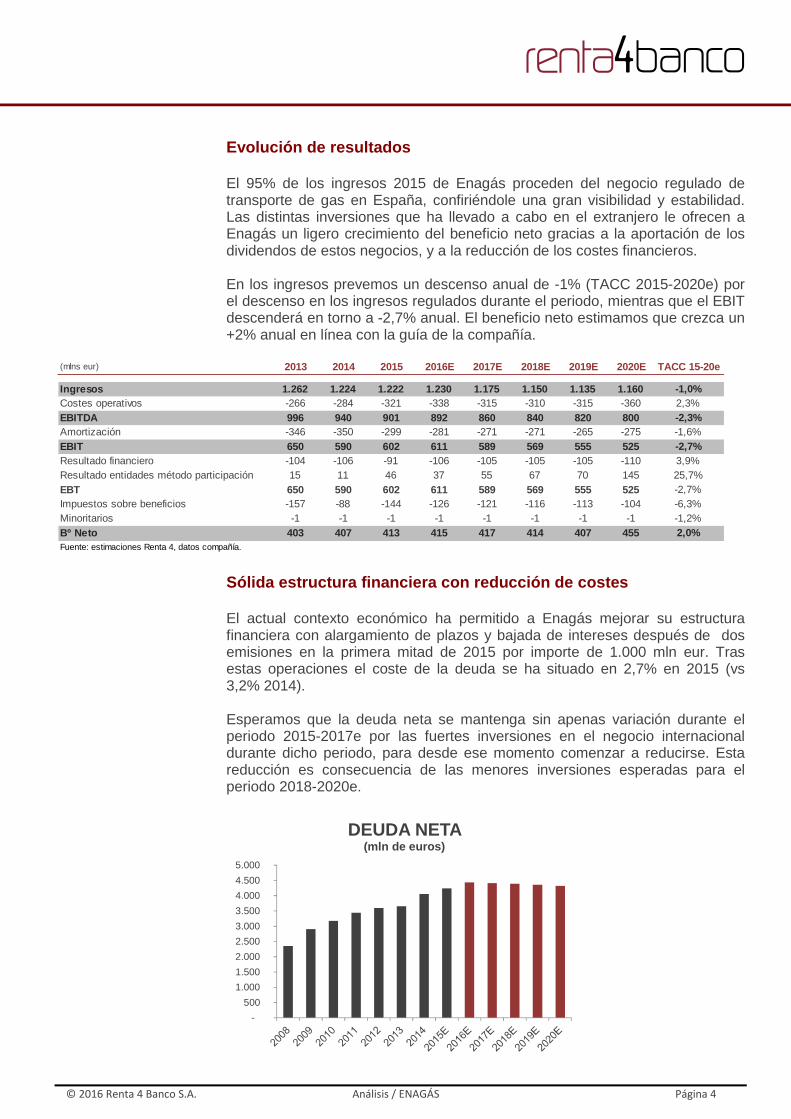

Evolución de resultados El 95% de los ingresos 2015 de Enagás proceden del negocio regulado de transporte de gas en España, confiriéndole una gran visibilidad y estabilidad. Las distintas inversiones que ha llevado a cabo en el extranjero le ofrecen a Enagás un ligero crecimiento del beneficio neto gracias a la aportación de los dividendos de estos negocios, y a la reducción de los costes financieros. En los ingresos prevemos un descenso anual de -1% (TACC 2015-2020e) por el descenso en los ingresos regulados durante el periodo, mientras que el EBIT descenderá en torno a -2,7% anual. El beneficio neto estimamos que crezca un +2% anual en línea con la guía de la compañía.

(mlns eur) 2013 2014 2015 2016E 2017E 2018E 2019E 2020E TACC 15-20e

Ingresos 1.262 1.224 1.222 1.230 1.175 1.150 1.135 1.160 -1,0%Costes operativos -266 -284 -321 -338 -315 -310 -315 -360 2,3%EBITDA 996 940 901 892 860 840 820 800 -2,3%Amortización -346 -350 -299 -281 -271 -271 -265 -275 -1,6%EBIT 650 590 602 611 589 569 555 525 -2,7%Resultado financiero -104 -106 -91 -106 -105 -105 -105 -110 3,9%Resultado entidades método participación 15 11 46 37 55 67 70 145 25,7%EBT 650 590 602 611 589 569 555 525 -2,7%Impuestos sobre beneficios -157 -88 -144 -126 -121 -116 -113 -104 -6,3%Minoritarios -1 -1 -1 -1 -1 -1 -1 -1 -1,2%Bº Neto 403 407 413 415 417 414 407 455 2,0%Fuente: estimaciones Renta 4, datos compañía.

Sólida estructura financiera con reducción de coste s El actual contexto económico ha permitido a Enagás mejorar su estructura financiera con alargamiento de plazos y bajada de intereses después de dos emisiones en la primera mitad de 2015 por importe de 1.000 mln eur. Tras estas operaciones el coste de la deuda se ha situado en 2,7% en 2015 (vs 3,2% 2014). Esperamos que la deuda neta se mantenga sin apenas variación durante el periodo 2015-2017e por las fuertes inversiones en el negocio internacional durante dicho periodo, para desde ese momento comenzar a reducirse. Esta reducción es consecuencia de las menores inversiones esperadas para el periodo 2018-2020e.

-

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

4.500

5.000

DEUDA NETA (mln de euros)

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 5

La capacidad que tiene Enagás para generar caja y su gran estabilidad le permite hacer frente a las fuertes inversiones que requiere la expansión internacional sin que su estructura financiera se vea afectada. Además esperamos una buena evolución del flujo de caja operativo, que pese a encontrarse en unos niveles atractivos (FFO/DN 2016e 12,6%) esperamos evolucione favorablemente hasta 2020e:

(mln eur) 2015 i.a. 2016e i.a. 2017e i.a. 2018e i.a. 2019e i.a. 2020e i. a.

EBITDA 901 -4,2% 892 -0,9% 860 -3,6% 840 -2,3% 820 -2,4% 800 -2,4%

Intereses -106 -106 -0,1% -105 -0,9% -105 0,0% -105 0,0% -110 4,8%

Impuestos -144 -126 -12,1% -121 -4,2% -116 -4,1% -113 -3,0% -104 -7,8%

Variación Fondo Maniobra -23 -100 45 75 90 120FFO 628 - 560 -10,8% 679 21,3% 694 2,2% 693 -0,2% 706 2,0%

Neto Dividendos recibidos 49 70 43,1% 100 42,9% 100 0,0% 130 30,0% 140 7,7%

CAPEX -530 -500 -5,7% -400 -20,0% -400 0,0% -400 0,0% -400 0,0%

FCF 147 - 130 -11,4% 379 192,1% 394 4,0% 423 7,2% 446 5,6%

Dividendos distribuidos 313 331 5,0% 347 5,0% 365 5,0% 383 5,0% 402 5,0%

Reducción/(aumento) de la deuda neta -167 -201 32 29 39 4 4

Deuda neta al inicio del periodo 4.059 4.237 4,4% 4.438 4,7% 4.407 -0,7% 4.377 -0,7% 4.338 -0,9%

Deuda neta al final del periodo 4.237 4.438 4,7% 4.407 -0,7% 4.377 -0,7% 4.338 -0,9% 4.294 -1,0%

DN/EBITDA 4,7x 5,0x 5,1x 5,2x 5,3x 5,4xCoste de la deuda 2,6% 2,7% 2,7% 2,8% 2,8% 2,8%FFO/Deuda Neta 14,8% 12,6% 15,4% 15,9% 16,0% 16,4%Fuente: Estimaciones propias.

El ratio DN/EBITDA se sitúa en 4,7x 2015 (4,5x en términos operativos), un endeudamiento en línea el resto del sector, donde vemos ratios DN/EBITDA superiores de 4,7x (REE 3x, Snam 5,2x, Terna 5,2x, Ren 5,1x). Un 82% de la deuda neta 2015 está referenciada a tipos de interés fijos, hecho que le permite que su coste de la deuda (2,7% en 2015) sea sostenible en el medio-largo plazo. Con el fin de minimizar el riesgo de divisa la compañía financia sus negocios internacionales en divisa local. Así observamos que un 86% de la deuda es en euros, un 12% es en dólares (para los proyectos en LatAm) y un 2% en coronas suecas (para la adquisición de Swedegas). Además Enagás presenta una posición de liquidez que supera los 2.268 mln eur en 2015. La deuda tiene una vida media de 6,6 años, y el perfil de vencimientos es cómodo:

36

223

620

152 142 122

407

862

-

100

200

300

400

500

600

700

800

900

1.000

2015E 2016E 2017E 2018E 2019E 2020E 2021E 2022E

Perfil de vencimientos

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 6

Atractiva política de remuneración al accionista En el actual contexto (tipos en 0%) consideramos Enagás como una opción muy atractiva para aquellos inversores que busquen una atractiva y sostenible rentabilidad por dividendo. La recurrencia en la generación de caja, su estabilidad y visibilidad le permiten ofrecer una RPD 2016e de 5,5% (vs 5,2% del sector eléctrico) sostenible en el tiempo con la posibilidad de una ligera mejora en el futuro. El pay-out esperamos se sitúe ligeramente por encima del resto del sector, 80% en 2016e y 82% en 2017e. Rentabilidad por Dividendo vs Deuda Pública Enagás, como ya hemos comentado, ofrece una rentabilidad por dividendo muy atractiva en el entorno económico actual, con tipos e inflación en mínimos. La rentabilidad del bono español a 10 años (1,5%) está significativamente por debajo de la rentabilidad por dividendo ofrecida por Enagás, siendo una de las compañías más atractivas por este concepto dentro del Ibex (ENG 5,5% vs IBEX 2,1% 2016e). Además en la última actualización de la estrategia Enagás aumentó hasta el año 2020 el crecimiento anual en el dividendo del +5% (anteriormente establecido hasta 2017).

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 7

VALORACIÓN Para la valoración de Enagás hemos ponderado 4 métodos al 25%: descuento de flujos de caja, descuento de dividendos, suma de partes y múltiplos comparables:

A continuación mostramos el cálculo del descuento de flujos de caja :

(mln eur) 2015 i.a. 2016e i.a. 2017e i.a. 2018e i.a. 2019e i.a. 2020e i. a.

EBITDA 901 -4,2% 892 -0,9% 860 -3,6% 840 -2,3% 820 -2,4% 800 -2,4%

Intereses -106 -106 -0,1% -105 -0,9% -105 0,0% -105 0,0% -110 4,8%

Impuestos -144 -126 -12,1% -121 -4,2% -116 -4,1% -113 -3,0% -104 -7,8%

Variación Fondo Maniobra -23 -100 45 75 90 120FFO 628 - 560 -10,8% 679 21,3% 694 2,2% 693 -0,2% 706 2,0%

Neto Dividendos recibidos 49 70 43,1% 100 42,9% 100 0,0% 130 30,0% 140 7,7%

CAPEX -530 -500 -5,7% -400 -20,0% -400 0,0% -400 0,0% -400 0,0%

FCF 147 - 130 -11,4% 379 192,1% 394 4,0% 423 7,2% 446 5,6%

FCF

WACC 4,81%g 1,20%

Suma flujos 1.527Valor terminal 9.970EV 11.497Deuda neta 2016e -4.438 Provisiones 2015 -167 Equity 6.892Nº acciones 239Precio 28,87

El descuento de dividendos :

2011 2012 i.a. 2013 i.a. 2014 i.a. 2015 i.a. 2016e i.a. 2017e i .a. 2018e i.a. 2019e i.a. 2020e i.a.

Bº neto 365 380 4,1% 403 6,2% 407 0,9% 413 1,5% 415 0,5% 417 0,5% 414 -0,7% 407 -1,8% 455 #####

Nº acciones 239 239 0,0% 239 0,0% 239 0,0% 239 0,0% 239 0,0% 239 0,0% 239 0,0% 239 0,0% 239 0,0%

BPA 1,53 1,59 1,69 1,70 1,73 1,74 1,75 1,73 1,70 1,91DPA pagado 0,91 1,04 1,19 1,29 1,32 2,6% 1,39 5,0% 1,46 5,0% 1,53 5,0% 1,60 5,0% 1,68 5,0%

Dividendo pagado 217 248 15% 284 14% 307 8,3% 315 2,6% 331 5,0% 347 5,0% 365 5,0% 383 5,0% 402 5,0%

DPA del año 0,99 1,11 1,26 1,30 1,31 1,39 6,0% 1,46 5,0% 1,52 4,0% 1,58 4,0% 1,64 4,0%

Pay-out 65% 70% 75% 76% 78% 80% 84% 87% 93% 99%

DDM

Ke 6,75%g 4,00%Suma dividendos 1.675Valor terminal 5.357Equity 7.033Nº acciones 239Precio 29,46

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 8

Y la suma de partes, en la que hemos realizado un DCF para el negocio regulado de España, y un DDM para la parte internacional del negocio: FCF negocio regulado España:

(mln eur) 2015e i.a. 2016e i.a. 2017e i.a. 2018e i.a. 2019e i.a. 2020e i .a.

EBITDA 901 -4,2% 892 -0,9% 860 -3,6% 840 -2,3% 820 -2,4% 800 -2,4%

Net interest -91 -13,8% -106 16,6% -105 -0,9% -105 0,0% -105 0,0% -110 4,8%

Taxes (cash flow) -144 -126 -12,1% -121 -4,2% -116 -4,1% -113 -3,0% -104 -7,8%

Variación Fondo Maniobra -10 -100 45 75 90 120FFO 656 - 560 -14,7% 679 21,3% 694 2,2% 693 -0,2% 706 2,0%

CAPEX -220 -64,8% -220 0,0% -220 0,0% -220 0,0% -220 0,0% -220 0,0%

FCF 436 - 340 -22,1% 459 35,1% 474 3,3% 473 -0,3% 486 2,9%

DDM negocio internacional:

(mln eur) 2016e i.a. 2017e i.a. 2018e i.a. 2019e i.a. 2020e i.a.

Dividendos recibidos 65 30,0% 100 53,8% 112 11,5% 124 11,5% 139 11,5%

Con estos dos cálculos obtenemos la siguiente suma de partes :

(mln de euros)Método EV

EBITDA 2016e

EV/EBITDA 2016e,l

EV Enagás FCF [WACC=4,51%,g=0%] 10.002 892 11,2x

Deuda neta 2016e -4.438

Negocio internacional DDM [ke=10,13%, g=2%] 1.495

Provisiones 2015 VC -167

Equity 6.892

Nº de acciones 239

Precio por acción 28,87

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 9

Para la valoración mediante múltiplos comparables hemos utilizado el ratio PER y el EV/EBITDA. Vemos como Enagás ha cotizado históricamente con un descuento frente a comparables en términos de PER mayor que el descuento de la cotización actual. Y en el EV/EBITDA históricamente observamos cómo ha cotizado con una prima inferior a la cual está cotizando actualmente. Esto nos lleva a valorar Enagás mediante este método de la siguiente manera:

MEDIA 11-15 ENG ComparablesENG vs

ComparablesPER 12,2x 13,5x -9%

EV/EBITDA 9,2x 9,3x -1%

Prima histórica ENG vs PEERs -5%

2016e ENG ComparablesENG vs

ComparablesPER 14,7x 15,5x -5%

EV/EBITDA 11,7x 11,0x 7%

Prima estimada GAS vs PEERs 1%

Potencial -6%

Precio Objetivo 2016e 23,97

Fuente: Thomson Reuters, estimaciones Renta 4. Precio Objetivo 27,79 eur/acc. (25% DFC, 25% DDM, 25% SoP y 25% Múltiplos)

Método P.O.

DFC (WACC 4,81%) 28,87

DDM (coste de capital 6,75%) 29,46

SoP 28,87

Múltiplos (EV/EBITDA y PER) 23,97

ENAGÁS 27,79

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 10

Cifras Clave

Valoración:2014 2015 2016e 2017e 2018e

Precio cotización 26,19 26,00 25,47

Market Cap (mln de euros) 6.251 6.207 6.207 6.207 6.207Deuda Neta (mln de euros) 4.059 4.237 4.438 4.407 4.377EV (mln de euros) 10.310 10.444 10.645 10.614 10.584Nº acciones (mln) 239 239 239 239 239

BPA (EUR/acc) 1,70 1,73 1,74 1,75 1,73DPA (EUR/acc) 1,30 1,31 1,39 1,46 1,52Pay-Out Ratio 76% 78% 80% 84% 87%

P/E 15,4x 15,0x 14,7x 14,6x 14,7xP/VC 2,8x 2,8x 2,6x 2,6x 2,6xP/FCF 152,5x 42,4x 47,8x 16,4x 15,8x

FCF Yield 0,7% 2,4% 2,1% 6,1% 6,3%Dividend Yield 5,0% 5,0% 5,5% 5,7% 6,0%

EV/Ventas 8,4x 8,5x 8,7x 9,0x 9,2xEV/EBITDA 11,0x 11,6x 11,9x 12,3x 12,6xEV/EBIT 17,5x 17,3x 17,4x 18,0x 18,6x

Flujos de Caja:(mln de euros) 2014 2015 2016e 2017e 2018eFCF 41 147 130 379 394Capex -625 -530 -500 -400 -400Variación Fondo de Maniobra -81 -23 -100 45 75

P&L:(mln de euros) 2014 2015 2016e 2017e 2018eVentas 1.224 1.222 1.230 1.175 1.150EBITDA 940 901 892 860 840Amortización -350 -299 -281 -271 -271EBIT 590 602 611 589 569Bº neto 407 413 415 417 414

Performance:2014 2015 2016e 2017e 2018e

ROE 18,3% 17,8% 17,9% 18,0% 17,9%ROCE 7,4% 6,1% 6,4% 6,2% 6,0%Margen EBITDA 76,8% 73,7% 72,5% 73,2% 73,0%Margen EBIT 48,2% 49,3% 49,7% 50,1% 49,5%Margen Operativo 33,2% 33,8% 33,7% 35,5% 36,0%DN/Equity 183,0% 182,7% 191,4% 190,0% 188,8%DN/EBITDA 4,3x 4,7x 5,0x 5,1x 5,2xCobertura de intereses 5,6x 6,6x 5,8x 5,6x 5,4xCapex/Amortización 178,5% 177,6% 177,9% 147,6% 147,6%Fuente: estimaciones Renta 4, datos compañía.

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 11

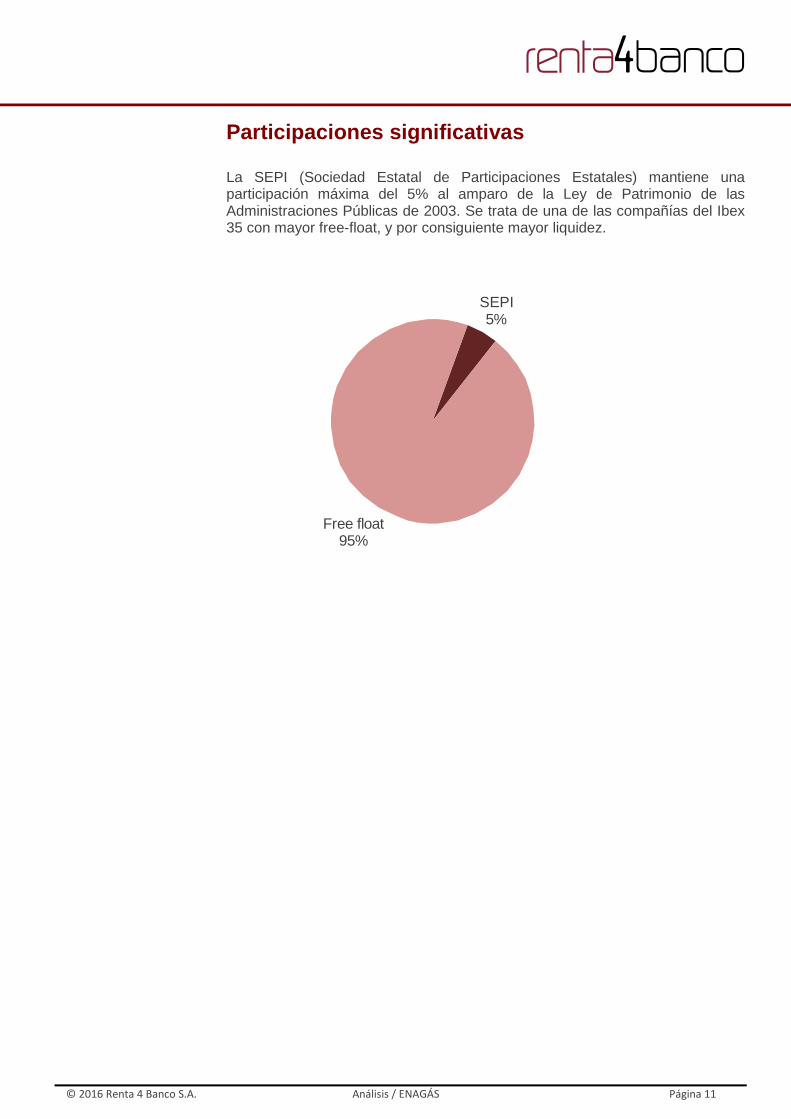

Participaciones significativas La SEPI (Sociedad Estatal de Participaciones Estatales) mantiene una participación máxima del 5% al amparo de la Ley de Patrimonio de las Administraciones Públicas de 2003. Se trata de una de las compañías del Ibex 35 con mayor free-float, y por consiguiente mayor liquidez.

SEPI5%

Free float95%

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 12

Compañía Acciones (mln)Precio por

acciónCapitalización

(mln)Recomendación

ConsensoPrecio Objetivo

ConsensoPotencial

RevalorizaciónRPD 16e

ENAGAS* 239 25,47 6.079 Sobreponderar 27,77 9,1% 5,4%RED ELECTRICA CORPN. 135 73,28 9.913 Mantener 78,00 6,4% 4,4%SNAM 3.501 4,90 17.160 Sobreponderar 5,30 8,1% 5,1%TERNA RETE ELETTRICA NAZ 2.010 4,69 9.435 Mantener 4,65 -0,9% 4,3%REN 320 2,58 825 Sobreponderar 2,95 14,6% 4,3%PROMEDIO 4,5% 4,6%Fuente: estimaciones Renta 4, Thomson Reuters. * Estimaciones Renta 4 Banco.

Compañía PER 16e PER 17e Cto. BPA 15-17e PEG 16e PEG 17e ROE 16e P/VC 16e

ENAGAS* 15,0x 14,7x 1,0% 15,0x 14,7x 17,8% 2,8xRED ELECTRICA CORPN. 14,6x 13,2x 2,9% 5,0x 4,6x 6,9% 1,1xSNAM 15,6x 15,1x -1,3% n.r. n.r. 14,2% 2,2xTERNA RETE ELETTRICA NAZ 16,0x 15,7x 1,6% 9,7x 9,5x 16,5% 2,6xREN 7,9x 7,5x -13,1% n.r. n.r. 15,0% 1,2xPROMEDIO 13,5x 12,9x -2,5% 7,4x 7,0x 13,1% 1,8xFuente: estimaciones Renta 4, Thomson Reuters. * Estimaciones Renta 4 Banco.

CompañíaEV/EBITDA

16eEV/EBITDA

17eCto. EBITDA 15-

17eMargen EBITDA

16eEVG 16e EVG 17e

DN/EBITDA 16e

ENAGAS* 11,6x 11,9x -2,6% 73,7% n.r. n.r. 4,7xRED ELECTRICA CORPN. 6,8x 6,4x 7,5% 19,4% 0,9x 0,9x 3,0xSNAM 11,5x 11,3x -0,8% 77,8% n.r. n.r. 5,2xTERNA RETE ELETTRICA NAZ 11,7x 11,2x 1,7% 68,8% 6,8x 6,5x 5,4xREN 6,9x 6,8x -1,5% 64,4% n.r. n.r. 5,1xPROMEDIO 9,2x 8,9x 1,7% 57,6% 3,9x 3,7x 4,7xFuente: estimaciones Renta 4, Thomson Reuters. * Estimaciones Renta 4 Banco

Compañía 1 día 5 días 1 mes 3 meses 2016 1 año

ENAGAS -0,1% -1,9% -2,8% -8,9% -2,1% -3,0%RED ELECTRICA CORPN. 0,0% 0,2% -0,8% -9,2% -5,0% 0,5%SNAM -0,9% -1,5% -0,7% 0,3% 1,5% 8,6%TERNA RETE ELETTRICA NAZ -1,4% -2,3% -0,4% -0,4% -1,3% 16,9%REN -0,8% -1,0% -3,4% -5,8% -7,4% -7,0%IBEX 35 -0,3% 3,8% 3,3% -13,0% -7,9% -21,0%

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 13

Evolución cotización últimos 12 meses

GLOSARIO

EBITDA: Beneficio antes de intereses, impuestos y amortizaciones EBIT: Beneficio antes de intereses e impuestos DN/EBITDA : Deuda Neta sobre EBITDA ROE: Beneficio Neto entre Fondos Propios ROCE: Rentabilidad entre Capital Empleado BPA : Beneficio por acción Pay-Out : % de beneficios destinado a dividendos

DPA: Dividendo por acción Market Cap: Capitalización bursátil Valor Empresa : Deuda Neta más Capitalización bursátil PER: Precio entre Beneficio por acción P/CF: Capitalización bursátil entre Flujo de Caja P/VC: Precio entre Valor contable por acción RPD: Rentabilidad por dividendo (DPA/Precio)

BC%

© 2016 Renta 4 Banco S.A. Análisis / ENAGÁS Página 14

DISCLAIMER El presente informe de análisis no presta asesoramiento financiero personalizado. Ha sido elaborado con independencia de las circunstancias y objetivos financieros particulares de las personas que lo reciben. El inversor que tenga acceso al presente informe debe ser consciente de que los valores, instrumentos o inversiones a que el mismo se refiere pueden no ser adecuados para sus objetivos específicos de inversión, su posición financiera o su perfil de riesgo ya que éstos no han sido tomados en cuenta para la elaboración del presente informe, por lo que debe adoptar sus propias decisiones de inversión teniendo en cuenta dichas circunstancias y procurándose el asesoramiento específico y especializado que pueda ser necesario. El contenido del presente documento así como los datos, opiniones, estimaciones, previsiones y recomendaciones contenidas en el mismo, han sido elaboradas por el Departamento de Análisis de Renta 4 S.V., S.A., con la finalidad de proporcionar a sus clientes información general a la fecha de emisión del informe y está sujeto a cambios sin previo aviso. Este documento está basado en informaciones de carácter público y en fuentes que se consideran fiables, pero dichas informaciones no han sido objeto de verificación independiente por Renta 4 S.V., S.A., por lo que no se ofrece ninguna garantía, expresa o implícita en cuanto a su precisión, integridad o corrección. Renta 4 S.V., S.A., no asume compromiso alguno de comunicar dichos cambios ni de actualizar el contenido del presente documento. Ni el presente documento ni su contenido constituyen una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de inversiones, ni puede servir de base a ningún contrato, compromiso o decisión de ningún tipo. Renta 4 S.V., S.A., no asume responsabilidad alguna por cualquier pérdida directa o indirecta que pudiera resultar del uso de este documento o de su contenido. El inversor tiene que tener en cuenta que la evolución pasada de los valores o instrumentos o resultados históricos de las inversiones, no garantizan la evolución o resultados futuros. El precio de los valores o instrumentos o los resultados de las inversiones pueden fluctuar en contra del interés del inversor incluso suponerle la pérdida de la inversión inicial. Las transacciones en futuros, opciones y valores o instrumentos de alta rentabilidad (high yield securities) pueden implicar grandes riesgos y no son adecuados para todos los inversores. De hecho, en ciertas inversiones, las pérdidas pueden ser superiores a la inversión inicial, siendo necesario en estos casos hacer aportaciones adicionales para cubrir la totalidad de dichas pérdidas. Por ello, con carácter previo a realizar transacciones en estos instrumentos, los inversores deben ser conscientes de su funcionamiento, de los derechos, obligaciones y riesgos que incorporan, así como los propios de los valores subyacentes de los mismos. Podría no existir mercado secundario para dichos instrumentos. Cualquier Entidad integrante del Grupo Renta 4 o cualquiera de las IICs o FP gestionados por sus Gestoras, así como sus respectivos directores o empleados, pueden tener una posición en cualquiera de los valores o instrumentos a los que se refiere el presente documento, directa o indirectamente, o en cualesquiera otros relacionados con los mismos; pueden negociar con dichos valores o instrumentos, por cuenta propia o ajena, proporcionar servicios de asesoramiento u otros servicios al emisor de dichos valores o instrumentos, a empresas relacionadas con los mismos o a sus accionistas, directivos o empleados y pueden tener intereses o llevar a cabo cualesquiera transacciones en dichos valores o instrumentos o inversiones relacionadas con los mismos, con carácter previo o posterior a la publicación del presente informe, en la medida permitida por la ley aplicable. El Grupo Renta 4 Banco tiene implementadas barreras de información y cuenta con un Reglamento Interno de Conducta de obligado cumplimiento para todos sus empleados y consejeros para evitar o gestionar cualquier conflicto de interés que pueda aflorar en el desarrollo de sus actividades. Los empleados de RENTA 4 S.V., S.A., pueden proporcionar comentarios de mercado, verbalmente o por escrito, o estrategias de inversión a los clientes que reflejen opciones contrarias a las expresadas en el presente documento. Ninguna parte de este documento puede ser: (1) copiada, fotocopiada o duplicada en ningún modo, forma o medio (2) redistribuida o (3) citada, sin permiso previo por escrito de RENTA 4 S.V., SA. Ninguna parte de este informe podrá reproducirse, llevarse o transmitirse a aquellos países (o personas o entidades de los mismos) en los que su distribución pudiera estar prohibida por la normativa aplicable. El incumplimiento de estas restricciones podrá constituir infracción de la legislación de la jurisdicción relevante. El sistema retributivo del autor/es del presente informe no está basado en el resultado de ninguna transacción específica de banca de inversiones. Renta 4 S.V., S.A., es una entidad regulada y supervisada por la CNMV. Renta 4 S.V., S.A. Paseo de la Habana, 74 28036 Madrid D. Ángel Pérez Llamazares Tel: 91 398 48 05 Fax 91 384 85 07. e-mail: [email protected] Del total de recomendaciones elaboradas por el Departamento de Análisis de RENTA 4 S.V., S.A.: 55% Sobreponderar, 38% Mantener y 7% Infraponderar.