informe de seguimiento gendarmería de...

TRANSCRIPT

DIVISIÓN DE AUDITORIA ADMINISTRATIVAUNIDAD DE SEGUIMIENTO

INFORMEDE SEGUIMIENTO

Gendarmería de Chile

Número de Informe: 1441201228 de octubre de 2014

www.contraloria.cI

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAA N° 2.950/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO ZB.OCT i~~O83371

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento realizado al Informe Final N° 144, de2012, debidamente aprobado, sobre auditoria en materias de personal yremuneraciones efectuada en Gendarmería de Chile.

Saluda atentamente a Ud.,

AL SEÑORJOSÉ ANTONIO GÓMEZMINISTRO DE JUSTICIAPRESENTE

URRUTIA

RAMIRO MENDOZA ZÚÑIGACONT~LOR GENE~L DE LA REPÚBLICA

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

D.kA~N° 2.951/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

7/

SANTIAGO,

Adjunto remito afines pertinentes, el Informe de Seguimiento realizado2012, debidamente aprobado, sobre auditoría enremuneraciones efectuada en Gendarmería de Chile.

AL SEÑORDIRECTOR NACIONALGENDARMERIA DE CHILEPRESENTE

RTEANTECED

28.OCT 1 ~O83372

Ud., para su conocimiento yal Informe Final N° 144, de

materias de personal y

Saluda atentamente a

7’

GLORIA BRIONES NEIRASt0 DMtn de Ñdtode Admbbtattva

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAAN° 2.952/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO, 28.OCT i~~O83373

Adjunto remito a Ud., para su conocimiento yfines pertinentes, el Informe de Seguimiento realizado al Informe Final N° 144, de2012, debidamente aprobado, sobre auditoría en materias de personal yremuneraciones efectuada en Gendarmería de Chile.

AL SEÑORAUDITOR MINISTERIALMINISTERIO DE JUSTICIAPRESENTE

Saluda atentamente a

GENERAlGLORIA BRIONES NEIRASit4efe LiMitón a ata MmWsbifiva

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DMN° 2.953/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,

Adjunto remito afines pertinentes, el Informe de Seguimiento realizado2012, debidamente aprobado, sobre auditoría enremuneraciones efectuada en Gendarmería de Chile.

A LA SEÑORAJEFA DE LA UNIDAD DE AUDITORÍA INTERNAGENDARMERÍA DE CHILEPRESENTE

RTE

Z&OCT iL~O8337j

Ud., para su conocimiento yal Informe Final N° 144, de

materias de personal y

Saluda atentamente a

GLORIA BRIONES NEIRASubjefe OMelón ile Nd~1a MÑiiskauva

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORíA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAAN° 2.954/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,

Adjunto remito afines pertinentes, el Informe de Seguimiento realizado2012, debidamente aprobado, sobre auditoria enremuneraciones efectuada en Gendarmería de Chile.

A LA SEÑORAJEFA DE LA UNIDAD DE SEGUIMIENTOFISCALIACONTRALORIA GENERAL DE LA REPÚBLICAPRESENTE

RTEANTECED

28. GCT i~•O83375

Ud., para su conocimiento yal Informe Final N° 144, de

materias de personal y

Saluda atentamente a

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DAAN° 2.956/2014REF N° 229.806/2013

REMITE INFORME DE SEGUIMIENTO QUEINDICA.

SANTIAGO,

Adjunto remito afines pertinentes, el Informe de Seguimiento realizado2012, debidamente aprobado, sobre auditoría enremuneraciones efectuada en Gendarmería de Chile.

AL SEÑORJEFE DE LA UNIDAD DE CONTROL EXTERNODIVISIÓN DE AUDITORIA ADMINISTRATIVACONTRALORÍA GENERAL DE LA REPÚBLICAPRESENTE

RTEANTECED

28.ÜCT 1 ~~O83376

Ud., para su conocimiento yal Informe Final N° 144, de

materias de personal y

Saluda atentamente a Ud.,

CONTRALORIA GENERAL DE LA REPÚBLIDIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

3/2014229.806/2013

SEGUIMIENTO AL INFORME FINALN° 144, DE 2012, SOBRE AUDITORIA ENMATERIAS DE PERSONAL YREMUNERACIONES EFECTUADA ENGENDARMERIA DE CHILE.

SANTIAGO, 28 OCT. 2D14

De acuerdo con las facultades establecidas enla ley N° 10.336, de Organización y Atribuciones de la Contraloría General de laRepública, se realizó el seguimiento a las observaciones contenidas en el InformeFinal N° 144, de 2012, sobre auditoría en materias de personal y remuneraciones enGendarmería de Chile, con la finalidad de verificar el cumplimiento de las medidasrequeridas por este Órgano de Control. La funcionaria que ejecutó esta fiscalizaciónfue la señora Victoria Lazo Quezada.

El proceso de seguimiento consideró elreferido Informe Final N° 144, de 2012 y la respuesta del servicio a dicho documentoremitida mediante el oficio ordinario N° 1.887, de 2013, a esta Contraloría General.

analizados ycon el objetoarrojando los

Los antecedentes aportados fueroncomplementados con las validaciones correspondientes en la entidad,de comprobar la pertinencia de las acciones correctivas implementadas,resultados que en cada caso se indican.

AL SEÑORRAMIRO MENDOZA ZÚÑIGACONTRALOR GENERAL DE LA REPÚBLICAPRESENTE

1’-

USEG N°REF N°

So.~0

1. OBSERVACIONES QUE SE SUBSANAN

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

ANÁLISIS DE LA RESPUESTA YN’ OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD CONCLUSIÓNVERIFICACIONES REALIZADAS

Se informó a través del oficio Ord. NG 3.261 de 16 de agosto de 2012,que la institución examinada no contaba con manuales deprocedimientos formalizados, lo que vulnera el articulo 3G de la leyN 19.880, que Establece Bases de los ProcedimientosAdministrativas que Rigen los Actos de los Órganos de laAdministración del Estado.

Se comprobó que en los casos del subdirector de administración yfinanzas y subdirector técnico, en el mes de noviembre de 2011, seremuneró la suma de $ 261.297, por la proporcionalidad de 7 dias dedicho emolumento, no obstante que asumieron en sus cargos el dia24 de octubre, siendo 8 los dias que median efectivamente, entredicha fecha y el último dia del mismo mes, por lo que el monto legalcorrecto era $ 298.625. Igual situación aconteció con el reintegro porfunciones criticas que debió aplicarse al subdirector de administracióny finanzas, que ascendió a $ 202.667, por 8 días, correspondiéndoleefectivamente $ 177.333, como lo deterrninó Gendarmería, por 7 dias.

El pago retroactivo de asignación de alta dirección pública del mes dediciembre de 2011. en el que se incluyó la asignación demodernización de la ley N~ 19.553, presentaba errores, puesto que alsubdirector de administración y finanzas solo se le consideró laproporcionalidad del aludido emolumento por 7 dias del mes deoctubre, mientras que no se contempló para el subdirector técnicopara dicho mes.

La entidad auditada señaló en su oficio derespuesta, que actualmente en su intranetinstitucional se encuentran el manual deprocedimientos para selección, ingreso,capacitación y desvinculación, añadiendoque además cuentan con un manual deprocedimientos, frente a la ocurrencia deun accidente de los trabajadores,

No obstante lo anterior, no se tuvoevidencia respecto al pago de la diferenciade la asignación de modernización queafectó al subdirector de administración yfinanzas, sin embargo a la fecha delseguimiento, lo debido se encuentraprescrito, de acuerdo a lo establecido en elartículo 94, de la ley NG 18,834, sobreEstatuto Administrativo.

En consideración aexpuesto, se dansubsanadasobservaciones,

- 2. Manual deprocedimientos

Se verificó la existencia de los referidosinstructivos, aprobados mediante lasresoluciones exentas N°5 3.314, de 2010, y8.355. de 2012.

loporlas

II - 1.2.1. Asignaciónde alta dirección

pública

El servicio manifestó que se realizaron lasmodificaciones y restitucionesdeterminadas en el Informe Final N 144,de 2012, de este origen, realizándose elabono de lo adeudado al subdirector deadministración y finanzas, por la asignaciónde alta dirección y el descuento por la defunción critica,

Se validó el cálculo de las sumaspendientes de desembolso por los erroresadvertidos en el citado Informe Final, lasque ascendieron a $ 8.996 y $ 88.431,para el subdirector de administración yfinanzas y el subdirector técnico,respectivamente, constatándose lastransferencias bancarias.

El Director Nacional informó que efectuó laregularización de los mencionadosestipendios.

.1

De la revisión a las remuneraciones de los meses de octubre,noviembre y diciembre de 2011, se pudo comprobar que la referidaasignación se encuentra mal determinada para los funcionarios A.Águila C. y R. Cerda 5., toda vez que, en el primero de los casos,mediante resolución exenta N° 6.754, de 2011, se concedió elestipendio en comento en un 4% por 2 bienios, a contar del 1 deoctubre del mismo año, sin embargo, en el último trimestre de 2011,fue pagado en un 2%, a su vez, en el segundo caso, si bien a travésde resolución exenta N” 779, de 2010, se reconoció un 6% por 3bienios, solo fue entregado un 4%.

En la respuesta al preinforme, se expuso que se regularizó a partir demarzo de 2012 la situación del señor Águila, y en noviembre delmismo año, la del señor Cerda, manteniéndose por no haberacompañado la documentación de respaldo.

Del examen realizado a las remuneraciones del último trimestre delaño 2011, se constató que en el caso de doña 5. Villouta 8., dichobeneficio fue mal calculado considerando que su ingreso a lainstitucion fue el 1 de octubre de 2010, correspondiéndole por 92 diasy no como lo determinó la entidad.Cabe hacer presente que en el Informe Final N° 144, de 2012, semantuvo lo objetado, por cuanto el servicio no remitió losantecedentes de respaldo que lo acreditara el pago por los 92 dias.

El Director Nacional acompañó lasrespectivas liquidaciones de sueldo y elreporte “Novedad”, documento que emite elsistema de remuneraciones, en el que serefleja la fecha en la cual fue realizada lamencionada regularización.

El organismo fiscalizado remitió laliquidación de sueldo de la funcionaria, enel que se indica el porcentaje del incentivo,como también el monto que fue recibidopor la misma en los meses en los cuales sehace efectivo el pago de la asignación encomento.

En consideración a loexpresado, se dan porsubsanadas lasobservaciones,

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

ANÁLISIS DE LA RESPUESTA YN” OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD CONCLUSIÓNVERIFICACIONES REALIZADAS

II - 1.2.4. Asignaciónde antigüedad

Los documentos presentados dan cuenlade la regularización informada por laentidad fiscalizada en su respuesta alpreinforme.

II — 1.2.5. Asignaciónde modernización

Se corroboró el pago de dicho estipendioen las liquidaciones de los meses demarzo, junio, septiembre y diciembre de2011.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDADANÁLISIS DE LA RESPUESTA YVERIFICACIONES REALIZADAS

CONCLUSIÓN

II - 1.2.8. Asignacióndel articulo 4° de la ley

N° 18.717

Se verificó que en el caso de don E. Lara C., este beneficio no fuepagado, a pesar de que su concesión le asiste, considerando susituación como funcionario sin titulo profesional, sin derecho aasignación profesional, pero perteneciente al escalafón deprofesionales de la institución, por lo que las remuneraciones a quetiene derecho son: a un 50% de la asignación establecida en eldecreto ley N° 3.551, de 1981, del Ministerio de Hacienda, que FijaNormas Sobre Remuneraciones y Sobre Personal para el SectorPúblico, a la asignación del decreto ley N° 2.411, de 1978, deIMinisterio de Hacienda, que concede asignación especial al personalque indica, regidos por el decreto ley N° 249, de 1973 y al articulo 4°de la ley N° 18.717, que reajusta remuneraciones del sector público.

El Director Nacional acompañó lasrespectivas liquidaciones de sueldo y elreporte ‘novedad”, documento que emite elsistema de remuneraciones, en el cual serefleja la fecha en la cual fue realizada lamencionada regularización.

Se confirmó el pago de la asignación en En consideración a tacomento en el comprobante de documentación examinada,remuneraciones de noviembre de 2012, se dan por subsanadas lascomo también en el aludido reporte observaciones.°novedad°.

II - 1.2.9. Descuentopara el fondo de

desahucio

Se estableció que en el caso de doña R. Andrade A., quien seencontraba adscrita al sistema previsional creado por el decreto leyN° 3.500, de 1980, se debe determinar la procedencia del descuento,ya que se debe tener la constancia de la opción de continuarcotizando las imposiciones al fondo en análisis.Cabe agregar, que respecto a la misma funcionaria, además, seencuentra mal determinado el descuento para estos efectos, ellodebido a que la base de cálculo considerada no se ajusta a derecho,ya que la cotización debe efectuarse sobre el incremento del decretoley N° 3.501, de 1980, en atención a que expresamente lo ordena elinciso segundo del artículo 2° de la citada norma legal y lajurisprudencia administrativa de este Organismo de Control contenidaen sus dictámenes N°’ 58.486, de 2011 y 4.601, de 2012, entre otros,situación que ese servicio deberá regularizar.En la respuesta al preinforme, se señaló que la realización deldescuento se justificó en la minuta N° 82, de 2009, del departamentode contabilidad y presupuestos que aprueba un descuento del 5,29%,agregando que efectuará el ajuste a la base de cálculo del referidodescuento en el mes de noviembre de 2012, desde el ingreso de lafuncionaria a la institución, no obstante, debido a que el servicio noadjuntó los antecedentes que acreditaran que la señora Andrade optó,al momento de adscribirse a una administradora de fondo depensiones, por seguir cotizando.

El servicio respondió que solicitó Se tuvo a la vsta el certificado de ladirectamente a la funcionaria una copia del Dirección General de Crédito Prendario,quedocumento que comprueba su autorización da cuenta de la autorización del descuentoal departamento de contabilidad y del 5,29%, desde los años 1981 a 2009.presupuesto, para proceder a descontar elporcentaje correspondiente.

N° OBSERVACIÓN

4

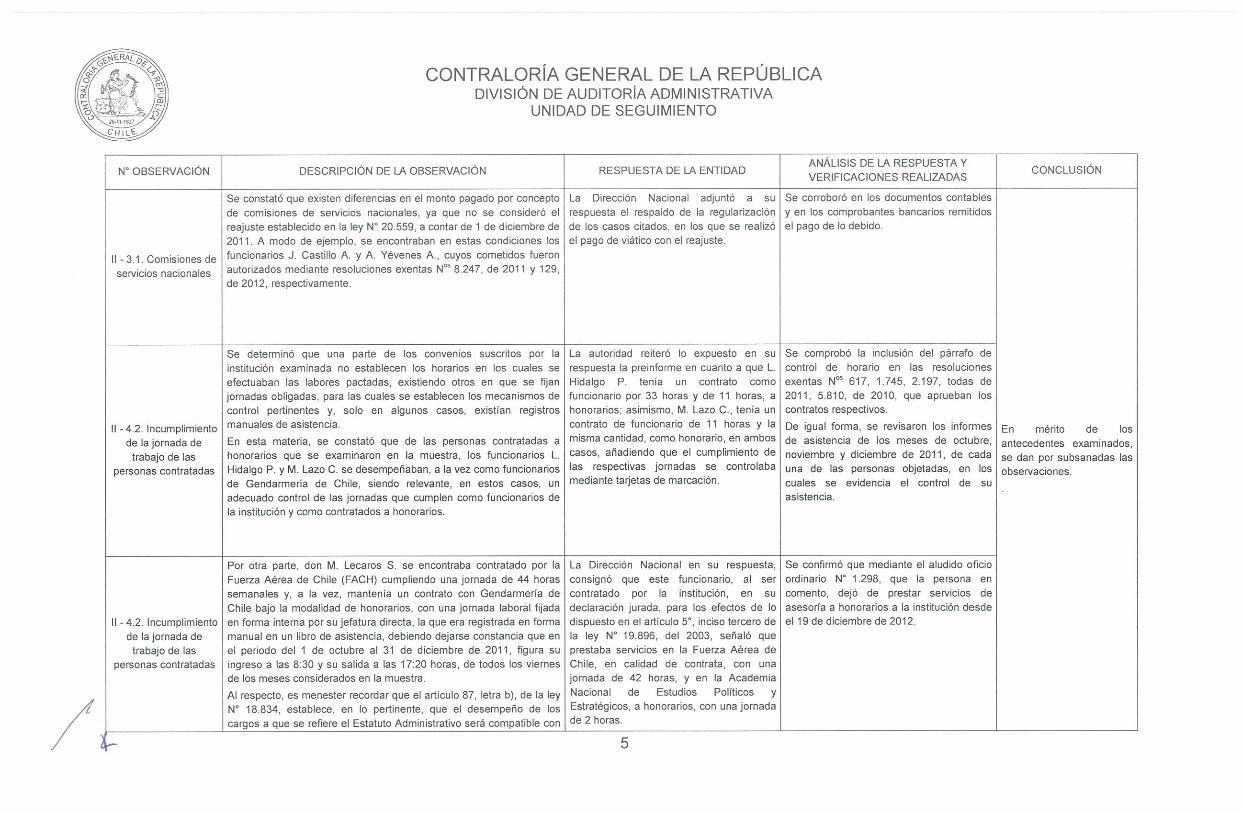

Se constató que existen diferencias en el monto pagado por conceptode comisiones de servicios nacionales, ya que no se consideró elreajuste establecido en la ley N° 20.559, a contar de 1 de diciembre de2011. A modo de ejemplo, se encontraban en estas condiciones losfuncionarios J. Castillo A. y A. Yévenes A., cuyos cometidos fueronautorizados mediante resoluciones exentas N°~ 8.247, de 2011 y 129,de 2012, respectivamente.

Se determinó que una parte de los convenios suscritos por lainstitución examinada no establecen los horarios en los cuales seefectuaban las labores pactadas, existiendo otros en que se f~anjornadas obligadas, para las cuales se establecen los mecanismos decontrol pertinentes y. solo en algunos casos, existían registrosmanuales de asistencia.En esta materia, se constató que de las personas contratadas ahonorarios que se examinaron en la muestra, los funcionarios L.Hidalgo P. y M. Lazo C. se desempeñaban, a la vez como funcionariosde Gendarmería de Chile, siendo relevante, en estos casos, unadecuado control de las jornadas que cumplen como funcionarios dela institución y como contratados a honorarios.

Por otra parte, don M. Lecaros 5. se encontraba contratado por laFuerza Aérea de Chile (FACH) cumpliendo una jornada de 44 horassemanales y, a la vez, mantenía un contrato con Gendarmería deChile bajo la modalidad de honorarios, con una jornada laboral fijadaen forma interna por su jefatura directa, la que era registrada en formamanual en un libro de asistencia, debiendo dejarse constancia que enel periodo del 1 de octubre al 31 de diciembre de 2011, figura suingreso a las 8:30 y su salida a las 17:20 horas, de todos los viernesde los meses considerados en la muestra.Al respecto, es menester recordar que el artículo 87, letra b), de la leyN° 18.834, establece, en lo pertinente, que el desempeño de loscargos a que se refiere el Estatuto Administrativo será compatible con

La autoridad reiteró lo expuesto en surespuesta la preinforme en cuanto a que L.Hidalgo P. tenía un contrato comofuncionario por 33 horas y de 11 horas, ahonorarios; asimismo, M. Lazo C., tenía uncontrato de funcionario de 11 horas y lamisma cantidad, como honorario, en amboscasos, añadiendo que el cumplimiento delas respectivas jornadas se controlabamediante tarjetas de marcación.

La Dirección Nacional en su respuesta,consignó que este funcionario, al sercontratado por la institución, en sudeclaración jurada, para los efectos de lodispuesto en el articulo 50, inciso tercero dela ley N° 19.896, del 2003, señaló queprestaba servicios en la Fuerza Aérea deChile, en calidad de contrata, con unajornada de 42 horas, y en la AcademiaNacional de Estudios Políticos yEstratégicos, a honorarios, con una jornadade 2 horas.

Se corroboró en los documentos contablesy en los comprobantes bancarios remitidosel pago de lo debido.

En mérito de losantecedentes examinados,se dan por subsanadas lasobservaciones.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

II - 3.1. Comisiones deservicios nacionales

NG OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD ANÁLISIS DE LA RESPUESTA Y CONCLUSIÓNVERIFICACIONES REALIZADAS

La Dirección Nacional adjuntó a surespuesta el respaldo de la regularizaciónde los casos citados, en los que se realizóel pago de viático con el reajuste.

II - 4.2. Incumplimientode la jornada de

trabajo de laspersonas contratadas

Se comprobó la inclusión del párrafo decontrol de horario en las resolucionesexentas N°’ 617, 1.745, 2.197, todas de2011, 5.810, de 2010, que aprueban loscontratos respectivos.De igual forma, se revisaron los informesde asistencia de los meses de octubre,noviembre y diciembre de 2011, de cadauna de las personas objetadas, en loscuales se evidencia el control de suasistencia.

II - 4.2. Incumplimientode la jornada de

trabajo de laspersonas contratadas

Se confirmó que mediante el aludido oficioordinario N° 1.298, que la persona encomento, dejó de prestar servicios deasesoría a honorarios a la institución desdeel 19 de diciembre de 2012.

5

CONTRALORÍA GENERAL DE LA REPÚBLICA

DIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

N° OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD CONCLUSIÓN

el ejercicio de funciones a honorarios, siempre que estas se efectúen Añade que, considerando el articulo 87,fuera de la jornada de trabajo, hecho que, en este caso, no fue posible letra b) de la ley N 18.834, se entiendeacreditar, que el contrato del Sr. Lecaros 5. noDe lo expuesto, cabe señalar que de conformidad a lo manifestado en presenta ninguna observación, toda vezel dictamen N° 34.256, de 2011, de esta Contraloria General, cuando que si bien él tenia una jornada laboral, enel contrato a honorarios fija una jornada laboral, la entidad debe total, de 44 horas, con otras reparticionesestablecer un mecanismo de control de asistencia cuyo cumplimiento públicas, puede prestar sus servicios aes obligatorio para el contratante, pudiendo, en caso de atrasos o honorarios en Gendarmería de Chile fuerainasistencias injustificadas, practicarse los descuentos de de su jornada ordinaria de trabajo enremuneraciones correspondientes. dichas reparticiones,El servicio en su respuesta manifestó que la jornada laboral del Concluye informando que lo advertido sefuncionario, fue fijada todos los viernes de cada semana, encuentra regularizado, por cuanto desdeestableciéndole el respectivo control de la jornada laboral, y que no el 19 de diciembre de 2012, el funcionariohabria inconveniente para ello, ya que el profesional no hizo presente dejó de prestar servicios a honorarios,en su oportunidad, que no le era posible cumplirla, por la eventual según consta en el oficio ordinarioincompatibilidad que pudiera presentarse. N° 1.298, de la misma fecha, que da

cuenta de su renuncia.

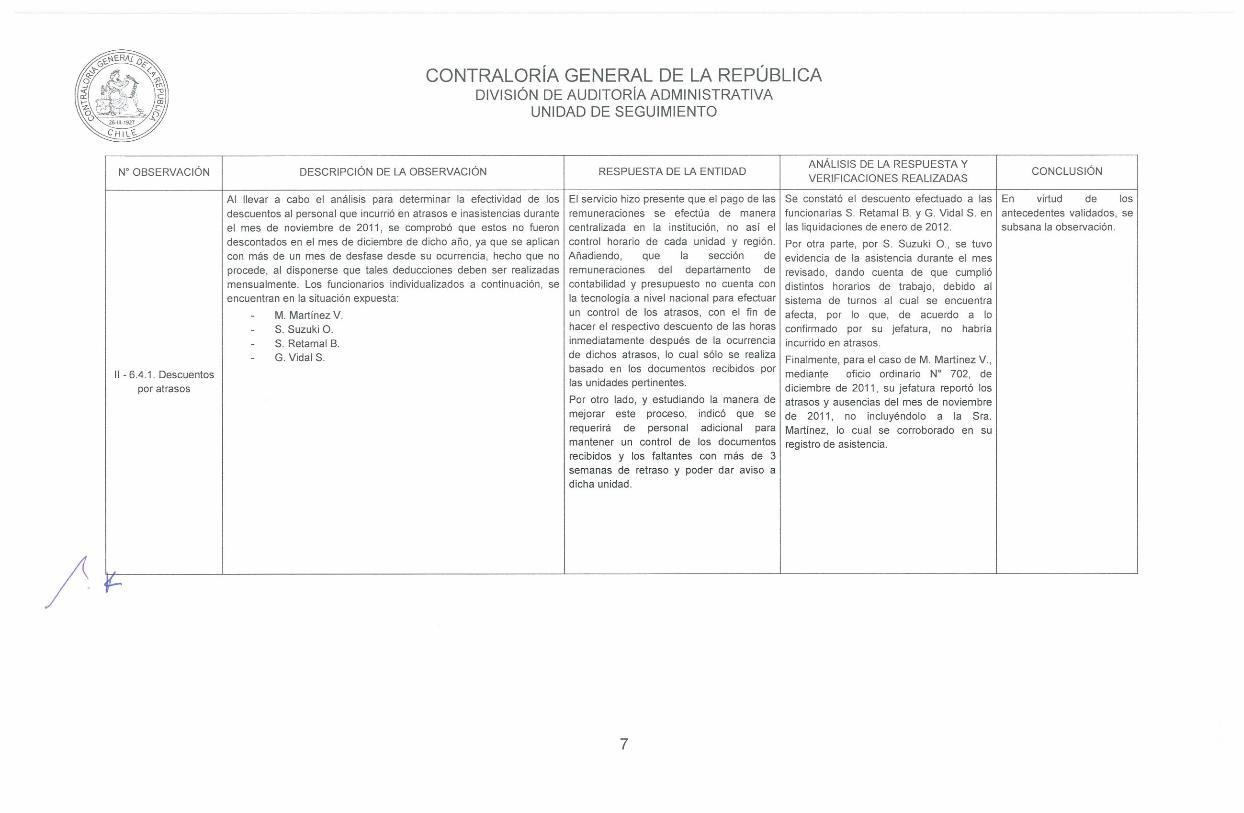

Del examen practicado a la nómina del personal obligado a cumplir La entidad auditada comunicó en su oficio Se constató que la diferencia en el monto En virtud de loscon tal exigencia durante el año 2011 y a los antecedentes que la póliza en cuestión corresponde a de ambas cauciones, que implicó un antecedentes validados, seproporcionados por la institución examinada, se determinó que en el una de conductores y no a una de fidelidad, descuento adicional al citado funcionario subsanan lascaso de A. Zamora V. existian diferencias en el descuento efectuado, por lo que en noviembre de 2012, se fue pagado lo que se confirmó con la observaciones.lo que obedece a que se aplicó un porcentaje sobre el sueldo base realizó el cálculo y la devolución de los transferencia bancaria de 30 de noviembremensual del funcionario distinto al establecido en la póliza, montos descontados en exceso. de 2012.

II - 6.3. Pólizas defianza

Se verificó que la entidad fiscalizada no efectuó en el mes de La institución no se pronunció al respecto. Se comprobó en las liquidaciones dediciembre de 2011, el descuento correspondiente a las diferencias sueldo de noviembre de 2012, la aplicacióngeneradas producto de la ley N° 20.559, que otorga reajuste de del reajuste de un 5%, de acuerdo a loremuneraciones a los trabajadores del Sector Público, establecido en la citada ley N° 20.559.En respuesta al preinforrne, esa repartición pública aseveró querealizaria el reajuste a contar del mes de noviembre de 2012.

- M. Martínez V.- 5. Suzuki O.- 5. Retamal 8.- G.VidalS.

El servicio hizo presente que el pago de lasremuneraciones se efectúa de maneracentralizada en la instítución, no así elcontrol horario de cada unidad y región.Añadiendo, que la sección deremuneraciones del departamento decontabilidad y presupuesto no cuenta conla tecnología a nivel nacional para efectuarun control de los atrasos, con el fin dehacer el respectivo descuento de las horasinmediatamente después de la ocurrenciade dichos atrasos, lo cual sólo se realizabasado en los documentos recibidos porlas unidades pertinentes.Por otro lado, y estudiando la manera demejorar este proceso, indicó que serequerirá de personal adicional paramantener un control de los documentosrecibidos y los faltantes con más de 3semanas de retraso y poder dar aviso adicha unidad.

Se constató el descuento efectuado a lasfuncionarias 5. Retamal B. y G. Vidal 5. enlas liquidaciones de enero de 2012.Por otra parte, por 5. Suzuki O., se tuvoevidencia de la asistencia durante el mesrevisado, dando cuenta de que cumpliódistintos horarios de trabajo, debido alsistema de turnos al cual se encuentraafecta, por lo que, de acuerdo a loconfirmado por su jefatura, no habríaincurrido en atrasos.Finalmente, para el caso de M. Martínez V.,mediante oficio ordinario N° 702, dediciembre de 2011, su jefatura reportó losatrasos y ausencias del mes de noviembrede 2011, no incluyéndolo a la Sra.Martínez, lo cual se corroborado en suregistro de asistencia.

En virtud de losantecedentes validados, sesubsana la observación.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

ANÁLISIS DE LA RESPUESTA YN° OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD CONCLUSIÓNVERIFICACIONES REALIZADAS

Al llevar a cabo el análisis para determinar la efectividad de losdescuentos al personal que incurrió en atrasos e inasistencias duranteel mes de noviembre de 2011, se comprobó que estos no fuerondescontados en el mes de diciembre de dicho año, ya que se aplicancon más de un mes de desfase desde su ocurrencia, hecho que noprocede, al disponerse que tales deducciones deben ser realizadasmensualmente. Los funcionarios individualizados a continuación, seencuentran en la situación expuesta:

II - 6.4.1. Descuentospor atrasos

2.- OBSERVACIONES QUE SE MANTIENEN

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DESCRIPCIÓN DE LA OBSERVACIÓN

Se constató que las resoluciones que facultaron la realización delabores extraordinarias para los funcionarios que perciben laasignación de turno, no hacen referencia alguna a circunstanciasespeciales que acrediten el pago de ambos beneficios, por loque el desembolso simultáneo de horas extraordinarias yasignación de turno no se ajustaría a derecho, en amionia con lajurisprudencia administrativa de este Organismo de Control,comprendida, entre otros, en el dictamen N°23.995, de 2010.Se encuentran en la circunstancia antes detallada, M. Aguayo T.,J. Berrios G., 5. Retamal B. y R. Valdés M.Al respecto, en respuesta al preinfomie se consignó que seinstruirá sobre la materia, a fin que los actos administrativoscontengan mayor precisión o detalle especifico de la causal quegenera la asignación

RESPUESTA DE LA ENTIDAD

La institución examinada consignó que seencuentra gestionando un proyecto que fijelos criterios pertinentes para el pago dehoras extraordinarias a empleados queperciben asignación de turno, a fin de definirla pertinencia de estos.

ANÁLISIS DE LA RESPUESTA YVERIFICACIONES REALIZADAS

CONCLUSIÓN ACCIÓN DERIVADA

Gendarmería de Chiledeberá proceder aconcluir y sancionar elaludido proyecto, cuyaefectividad serácomprobada en unafutura auditoria arealizar por esteOrganismo de Control.Lo anterior, sinperjuicio de que laContraloria internarealice las validacionespertinentes sobre elparticular.

II — 1.3.1. Sistemas deremuneraciones

Se determinó que en el caso de los profesionales, el sistema deremuneraciones no permite detallar por separado los cargos(horas) que cada funcionario desempeña, impidiendo precisarcon certeza el cálculo de las asignaciones percibidas, asi comode los descuentos previsionales, de salud e impuesto único.

En su respuesta al preinforme, esa repartición señaló queestudiará la factibilidad técnica de establecer el proceso en elsistema de remuneraciones, el cual se encontraba en marchablanca.

El organismo auditado argumentó que con elpróposito de dar mayor transparencia a susfuncionarios y por ende entregar mayorinformación en la liquidación de sueldo, lasección de remuneraciones está estudiandoel instaurar el mencionado sistema, por loque se espera contar con dicha informaciónen el segundo semestre de 2014.

Se validó que el sistema aludido no se estautilizando.

La implementación delreferido sistema deremuneraciones seráverificado en una futurafiscalización a realizarpor este ÓrganoContralor.

N° OBSERVACIÓN

II - 1.2.6. Asignaciónde turno

Se confirmó que se encuentra en proceso el Sobre la materia, seproyecto al que hace referencia la entidad en mantiene lo observado,su respuesta.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

DESCRIPCIÓN DE LA OBSERVACIÓN

En cuanto al cálculo del subsidio a recuperar, se verificó queexisten meses en los cuales la entidad no incluye en lasremuneraciones imponibles mensuales, el tercio de la asignaciónde modernización de la ley N° 19.553, sino que se considera eltotal en el mes que se paga dicho beneficio, sin efectuar ladistribución correspondiente, lo que implica una diferencia en elmonto a reembolsar.

Además, cabe señalar que se constató que en la determinaciónde la renta neta para la obtención del subsidio, se descontaba enaquellos casos en que el funcionario percibe una remuneraciónque excede el limite de imponibilidad, un monto por concepto deimpuesto único calculado sobre el total de los estipendiospagados, en circunstancias que de acuerdo a la normativa, sedebe recalcular el referido impuesto, sobre la remuneraciónimponible que se considera para la determinación del subsidio yque esta afecta a los descuentos previsionales.

Sobre el particular, en su contestación al preinforme la DirecciónNacional informó que se encuentra licitando la adquisición,capacitación e implementación de un programa informático querealice el cálculo de las licencias médicas, cuyas basesadministrativas y técnicas fueron aprobadas a través de laresolución exenta N°10.643, de 2012.

RESPUESTA DE LA ENTIDAD

La entidad fiscalizada respondió que realizóuna mesa de trabajo entre el personal de losdepartamentos de contabilidad ypresupuesto, de informática, y de recursoshumanos, con el propósito de trabajar lainformación en línea, aprovechando elsistema Oracle, al que se encuentranconectados los departamentos, con el objetode minimizar y/o eliminar las diferencias quese presentan en la recuperación de laslicencias médicas.

ANÁLISIS DE LA RESPUESTA YVERIFICACIONES REALIZADAS

Se confirmó por medio del acta N° 1, de2013, la realización de la aludida reunión, enla cual se indica que se llevarán a caboacciones para subsanar lo objetado por estaContraloria General,En relación al sistema licitado, no se tuvoevidencia de su adquisición niimplementación.

CONCLUSIÓN ACCIÓN DERIVADA

El servicio deberáefectuar las gestionesnecesarias paracorregir los erroresadvertidos en el cálculode los subsidios arecuperar, lo cual seráobjeto de revisión enuna futura fiscalizacióna realizar por esteÓrgano Contralor. Sinperjuicio de loseñalado, la Unidad deAuditoria Internadeberá ejecutar lasvalidacionespertinentes sobre loobservado.

N° OBSERVACIÓN

II - 5.1. Cálculo de losmontos a recuperar

En consideración a loanterior, se mantiene loobservado

11—6.1. Declaracionesde intereses

Se constató que a la fecha de la auditoria, los profesionalesfuncionarios de la ley N” 19.664, que Establece NormasEspeciales para Profesionales Funcionarios que Indica de losServicios de Salud, obligados a presentar esta declaración, nohabían efectuado dicho trámite, a modo de ejemplo, es posiblemencionar a M. Auba B., G. Cosme Z., R. Monsalve 5., H.Yagual R., M. Coloma D., M. Gaete M. y 5. Videla 5.

Se comprobó que en los casos de L. Antivil A., M. Cornejo R., C.Esteifan C., L. Masferrer F., P. Riquelme L. y C. Szmulewicz E.,presentaron su declaración fuera del plazo establecido por la ley.

Los mismos funcionarios señalados precedentemente, no habiánrealizado su declaración de patrimonio.

El servicio comunicó que ha implernentadolas acciones del caso, que permitan controlarla presentación y actualización de lasdeclaraciones, por cuanto desde fines de2010 a la fecha de la respuesta, se hainstruido sobre la obligatoriedad depresentarlas a los funcionarios quedesempeñan los cargos de director nacional,subdirectores operativo, de administración yfinanzas y técnico; jefes de departamentogrados 4°, 5° y 6°; coroneles grado 4°,tenientes coroneles grado 6°; jefes desección y profesionales grados 5° y 6°.Añade que a los funcionarios regidos por lacitada ley N° 19.664, les solicitaron lasdeclaraciones, en la medida que el grado onivel remuneratorio corresponda al niveljerárquico de jefe de departamento o suequivalente, según lo establece el dictamenN° 71.060. de 2012, de esta ContraloriaGeneral, requiréndoles a los que estaban eneste condición presentación de ladeclaración, de lo cual se tuvo respuesta dealgunas personas.

Se validó que de los funcionarios objetadosen el Informe Final N° 144, de 2012, sólo elseñor Yagual presentó sus declaraciones.Sin perjuicio del sumario administrativo quese encuentra sustanciando elestablecimiento, mediante resolución exentaN°2.378, de 2013, a septiembre de 2014, nose evidenció la aplicación de sanciones porparte de la autoridad del servicio por elretardo en la presentación de lasdeclaraciones de intereses y patrimonio.

Informar a esteOrganismo de Controlen un plazo máximo de60 días hábiles sobrela aplicación de lamulta respectiva a laspersonasindividualizadas en elreferido Informe FinalN° 144, de 2012, porla tardía presentaciónde sus declaracionesde intereses ypatrimonio, de acuerdoa lo dispuesto en losincisos primero yquinto del articulo 65de la ley N° 18.575,OrgánicaConstitucional deBases Generales de laAdministración delEstado y el articulo 27del decreto supremoN° 99, de 2000, delMinisterio SecretariaGeneral dela Presidencia.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

ANÁLISIS DE LA RESPUESTA YN° OBSERVACIÓN DESCRIPCIÓN DE LA OBSERVACIÓN RESPUESTA DE LA ENTIDAD CONCLUSIÓN ACCIÓN DERIVADAVERIFICACIONES REALIZADAS

En consideración a loexpuesto, se mantienelo observado,

II - 6.2. Declaracionesde patrimonio Se verificó que existen servidores que si bien cuentan con su

declaración de patrimonio, estas fueron entregadas fuera delplazo establecido por la ley.

CONTRALORÍA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORIA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

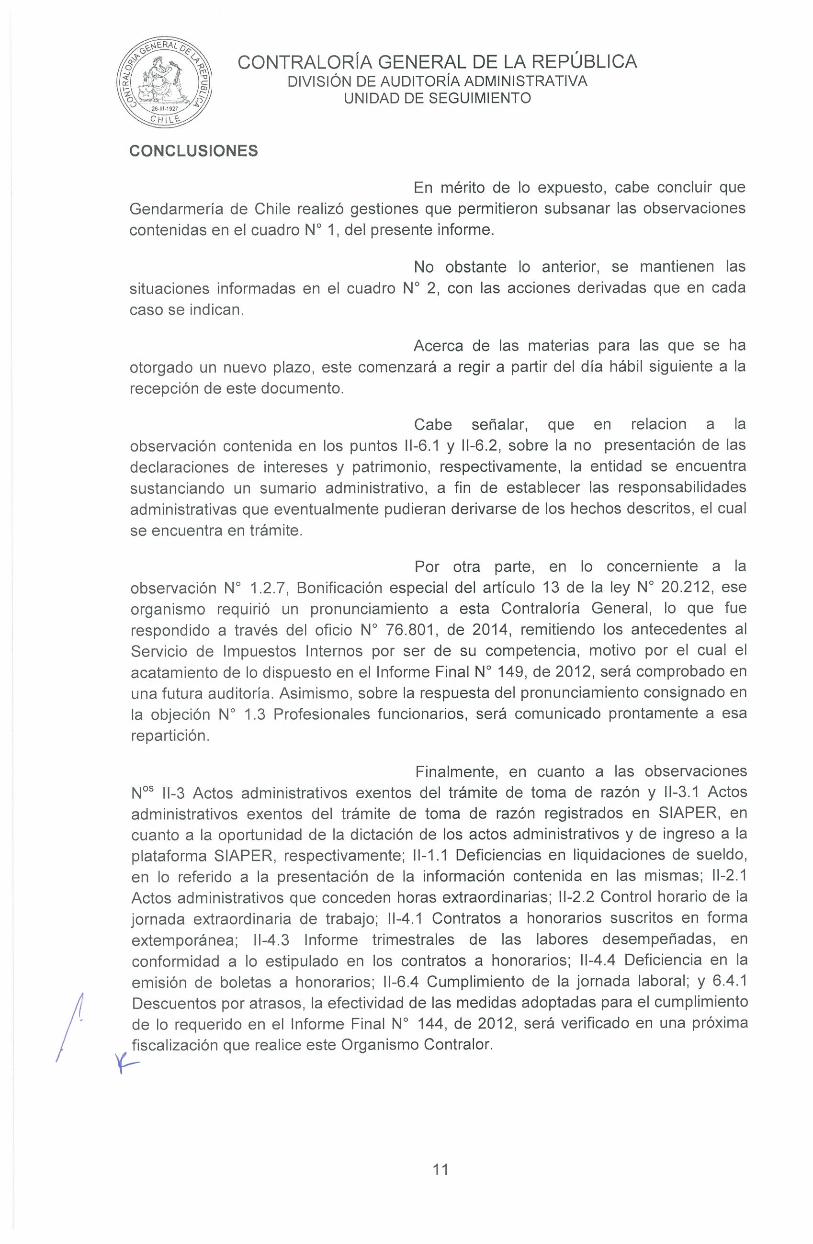

En mérito de lo expuesto, cabe concluir queGendarmería de Chile realizó gestiones que permitieron subsanar las observacionescontenidas en el cuadro N° 1, del presente informe.

No obstante lo anterior, se mantienen lassituaciones informadas en el cuadro N° 2, con las acciones derivadas que en cadacaso se indican.

Acerca de las materias para las que se haotorgado un nuevo plazo, este comenzará a regir a partir del día hábil siguiente a larecepción de este documento.

Cabe señalar, que en relacion a laobservación contenida en los puntos 11-6.1 y 11-6.2, sobre la no presentación de lasdeclaraciones de intereses y patrimonio, respectivamente, la entidad se encuentrasustanciando un sumario administrativo, a fin de establecer las responsabilidadesadministrativas que eventualmente pudieran derivarse de los hechos descritos, el cualse encuentra en trámite.

Por otra parte, en lo concerniente a laobservación N° 1.2.7, Bonificación especial del artículo 13 de la ley N° 20.212, eseorganismo requirió un pronunciamiento a esta Contraloría General, lo que fuerespondido a través del oficio N° 76.801 de 2014, remitiendo los antecedentes alServicio de Impuestos Internos por ser de su competencia, motivo por el cual elacatamiento de lo dispuesto en el Informe Final N° 149, de 2012, será comprobado enuna futura auditoría. Asimismo, sobre la respuesta del pronunciamiento consignado enla objeción N° 1.3 Profesionales funcionarios, será comunicado prontamente a esarepartición.

Finalmente, en cuanto a las observacionesNos 11-3 Actos administrativos exentos del trámite de toma de razón y 11-3.1 Actosadministrativos exentos del trámite de toma de razón registrados en SIAPER, encuanto a la oportunidad de la dictación de los actos administrativos y de ingreso a laplataforma SIAPER, respectivamente; 11-1.1 Deficiencias en liquidaciones de sueldo,en lo referido a la presentación de la información contenida en las mismas; 11-2.1Actos administrativos que conceden horas extraordinarias; 11-2.2 Control horario de lajornada extraordinaria de trabajo; 11-4.1 Contratos a honorarios suscritos en formaextemporánea; 11-4.3 Informe trimestrales de las labores desempeñadas, enconformidad a lo estipulado en los contratos a honorarios; 11-4.4 Deficiencia en laemisión de boletas a honorarios; 11-6.4 Cumplimiento de la jornada laboral; y 6.4.1

4 Descuentos por atrasos, la efectividad de las medidas adoptadas para el cumplimientode lo requerido en el Informe Final N° 144, de 2012, será verificado en una próxima

fiscalización que realice este Organismo Contralor.

CONCLUSIONES

Auditor Ministerial de esa cartera, alInterna de Gendarmería de Chile y aDivisión de Auditoría Administrativa

ontraloría General.

Transcríbase al Ministro de Justicia y alDirector Nacional y a la Unidad de Auditoría

las Unidades Técnica de Control Externo de lay de Seguimiento de Fiscalía, ambas de esta

CONTRALORIA GENERAL DE LA REPÚBLICADIVISIÓN DE AUDITORÍA ADMINISTRATIVA

UNIDAD DE SEGUIMIENTO

Saluda atentamente a Ud

A

www.contraloria.cI