informe de milk #16 - microfinance gateway · 2 el levantamiento de la cruz es una procesión que...

TRANSCRIPT

Informe de MILK #16: “Sacando los cálculos” – Microseguro de vida en México1

Una mirada al microseguro de vida de Compartamos en México La muerte es un tema objeto de gran respeto y reverencia en la cultura mexicana y como tal, los funerales suelen convertirse en importantes eventos sociales, especialmente en las comunidades rurales. Desde la velación hasta el entierro, y luego hasta el levantamiento de la cruz y la cuaresma

2, la

escala y el grado de complejidad de estos funerales puede generar una pesada carga en costos sobre los hombros de las familias de bajos ingresos, especialmente cuando la pérdida del difunto y los ingresos que aportaba dejan a su familia en una situación vulnerable. Aunque la comunidad generalmente contribuye con dinero en efectivo y comida, su solidaridad no alcanza a cubrir la totalidad de los costos, especialmente en comunidades pobres o en ciudades donde los lazos sociales son escasos. El microseguro de vida ha evolucionado de ser un diferenciador de valor a ser una parte necesaria del microcrédito en México, aunque la calidad del producto varía y poco se sabe del papel que desempeña en ayudar a los clientes o a sus familias a enfrentar el fallecimiento de un ser querido.

El Proyecto MILK se asoció con la IMF “Compartamos Banco” en México, utilizando su metodología “Client Math” para explorar algunos de los interrogantes que se encuentran abiertos respecto de si un producto de seguro de vida puede ofrecer algún valor a clientes de bajos ingresos. Compartamos ofrece el beneficio de un seguro de vida con todos sus préstamos “Crédito Mujer” y ofrece una cobertura adicional voluntaria a aquellas clientes que quieran aumentar su suma asegurada. El estudio exploró el papel de este producto de microseguro en ayudar a familias de bajos ingresos a hacerle frente a las consecuencias financieras resultantes de la muerte de uno de sus miembros, tratando de entender de qué manera se ajustaba el producto de seguro a la gama de herramientas que estas familias tenían a su disposición.

Los productos vida y funerarioes son los dos tipos más comunes de microseguro tanto a nivel mundial (Roth et al., 2007) como en México, donde aproximadamente 13.9 millones de personas están cubiertas por un microseguro de vida y 8.7 millones por microseguro de deudores (McCord et al., 2012). Sin embargo, poco se sabe acerca de cómo funcionan estos productos en las vidas de clientes de bajos ingresos

3. En vista de lo anterior, MILK está trabajando para entender mejor el valor del microseguro de

vida y el funerario a través de una serie de estudios Client Math de diferentes tipos de productos que cubren estos riesgos. El estudio realizado por MILK de un producto de microseguro funerario en Colombia

4 halló un valor importante en la forma como dicho producto libró de sobresaltos el tener que

enfrentar una pérdida. El producto no ofrecía efectivo (sino un “paquete” funerario estándar provisto por una funeraria afiliada), con lo cual la familia no se veía en la necesidad de tener que pagar inicialmente los gastos mientras esperaba su reembolso, e incluía también los servicios de un “asistente familiar” para ayudar a organizar los servicios funerales. De esta manera, se les quitó a las familias el peso de

1 Este resumen fue escrito por Derek Poulton y Barbara Magnoni (Enero 2013).

2 El levantamiento de la cruz es una procesión que hace la familia para dejar una cruz con flores y velas en la tumba del difunto

nueve días después de su fallecimiento. La cuaresma, que no se debe confundir con el periodo que precede a la Pascua, es observada por los católicos más fervientes e incluye oraciones de Requiem 40 días después del deceso. 3 El seguro de vida y otros productos que cubren eventos de baja frecuencia son particularmente difíciles de estudiar utilizando

técnicas experimentales pues se requieren tamaños de muestras muy grandes y/o perídodos de tiempo lo suficientemente largos como para que un número suficientemente grande de personas haya experimentado el evento. Véase MILK Brief #6: Research design for measuring the client value of microinsurance (Morsink et al., 2011). 4 MILK Brief #8: Doing the Math: Cashless funeral microinsurance in Colombia (Magnoni et al., 2012a).

Foto 1: beneficiaria vestida de luto recordando el funeral de su madre.

2

financiar los costos iniciales del funeral y la planeación de las mismas en un momento en el que se encontraba en una situación particularmente vulnerable. El estudio MILK de un producto en Filipinas que combinaba seguro de vida y cobertura funeraria (Magnoni et al., 2012b) halló que mientras la cobertura funeraria complementaba, y posiblemente competía con, el fuerte rol del apoyo de la comunidad, el componente vida (pagado después del funeral) era importante en cuanto a que ayudaba a las familias a recuperarse de la pérdida de los ingresos que aportaba la persona fallecida, permitiéndole a menudo invertir en activos productivos o actividades productivas. Igualmente encontramos en nuestro estudio que la lentitud en el pago de los reclamos erosionó de manera importante el valor de este apoyo que se necesitaba justo después de las exequias para ayudar a las familias a seguir adelante. Este estudio pretende ayudar a aclarar las diferencias en el valor que pueden surgir cuando un beneficio se entrega rápidamente y en efectivo, a dos niveles diferentes de beneficio. En general, el producto ayudó a pagar los costos funerarios y a compensar una parte de los ingresos que se dejaron de recibir. Aunque el producto se vende como seguro de vida, los clientes usan una proporción importante de sus beneficios para pagar o financiar los costos del funeral. El remanente lo dirigieron principalmente a ahorros, a regresar a los niveles de consumo que tenían anteriormente, a la reposición de consumos no hechos (como el pago de matrículas escolares en mora) o lo usaron como compensación del ingreso que aportaba el miembro familiar fallecido. La mayoría de los reclamos se pagaron con rapidez, permitiendo que las familias obtuvieran préstamos de sus familiares y amigos sin intereses, que pudieron cancelar sin demora, ofreciendo un alivio no solamente a los beneficiarios sino también a sus redes de apoyo. Aquellos clientes que adquirieron cobertura adicional voluntariamente tendieron a gastar más en el funeral, a endeudarse en préstamos más altos y a utilizar una mayor proporción del beneficio de su reclamación para compensar los ingresos que dejaron de recibir. También hallamos evidencia de que el no tener un seguro obligó a algunas familias a recurrir a exigentes estrategias de financiación, tales como préstamos formales (por lo general con altas tasas de interés), liquidación de sus ahorros o venta de activos de valor. En algunos casos la familia no pudo acceder a ningún tipo de financiación y se limitó a un funeral muy modesto.

Metodología El objetivo primordial de este estudio era entender con mayor claridad cuáles son las herramientas financieras disponibles para el grupo de aseguradas y el de no aseguradas como medio para identificar el valor del producto de microseguro. Utilizando la metodología Client Math de MILK, entrevistamos 32 miembros familiares de clientes aseguradas de Compartamos, así como 35 familias no aseguradas provenientes de las mismas comunidades que habían sufrido golpes similares. A los respondientes se les visitó en su casa o en los centros de servicio de Compartamos. Se les entregó un cuestionario que tomaba 40 minutos contestar y a cambio de su tiempo se les entregó un pequeño regalo. Nuestras encuestas comenzaron con una exploración del costo total del funeral, seguida por preguntas acerca de cómo se había financiado este costo inicialmente (antes de recibir el pago del beneficio del seguro). Las encuestas terminaron con preguntas acerca de la percepción que tenían del seguro tanto el grupo de aseguradas como el de no aseguradas.

5

5 Para una descripción de la metodología Client Math, véase el resumen MILK: MILK Brief #9: What is Client Math?

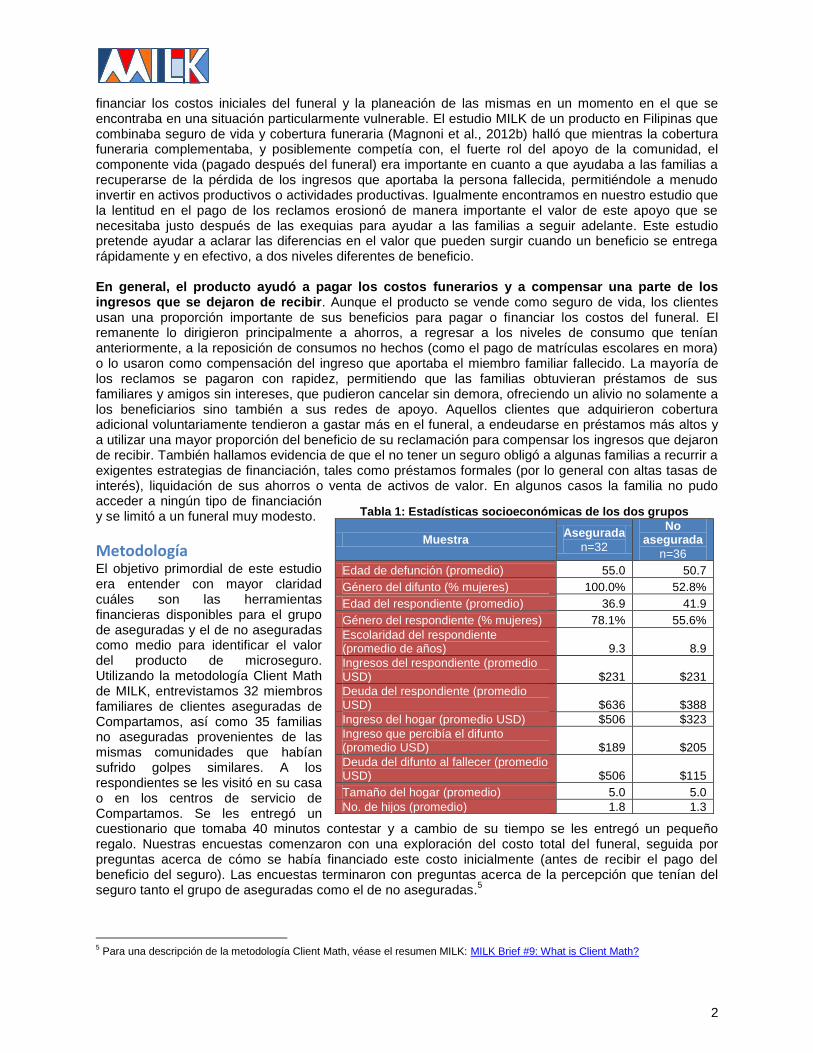

Tabla 1: Estadísticas socioeconómicas de los dos grupos

Muestra Asegurada

n=32

No asegurada

n=36

Edad de defunción (promedio) 55.0 50.7

Género del difunto (% mujeres) 100.0% 52.8%

Edad del respondiente (promedio) 36.9 41.9

Género del respondiente (% mujeres) 78.1% 55.6%

Escolaridad del respondiente (promedio de años) 9.3 8.9

Ingresos del respondiente (promedio USD) $231 $231

Deuda del respondiente (promedio USD) $636 $388

Ingreso del hogar (promedio USD) $506 $323

Ingreso que percibía el difunto (promedio USD) $189 $205

Deuda del difunto al fallecer (promedio USD) $506 $115

Tamaño del hogar (promedio) 5.0 5.0

No. de hijos (promedio) 1.8 1.3

3

El producto de seguro de vida estudiado es muy sencillo: entrega un pago en efectivo al beneficiario designado al fallecer el prestatario actual durante el ciclo de préstamo de 16 semanas o un período de gracia de tres semanas luego de terminarse el ciclo del préstamo. El pago de este beneficio se hace sin demoras (cuando es posible, dentro de las 48 horas siguientes al recibo de la documentación completa de la reclamación). El saldo pendiente en el préstamo está asegurado por separado con Compartamos y los beneficiarios solamente son responsables de cualquier pago en mora que no hubiera realizado la persona fallecida. Los primeros US$1,160 de cobertura están incluidos en los préstamos corrientes de las prestatarias (de manera automática), teniendo las clientes la posibilidad de comprar hasta siete módulos adicionales de US$1,160 de cobertura por US$4.40 por ciclo de préstamo o US$0.31 semanal

6

que generalmente se incluye junto con la cuota semanal del préstamo. El seguro se ofrece a clientes de todas las edades, si bien las clientes nuevas o mayores de 70 años solamente pueden comprar un módulo de cobertura adicional. De la muestra de clientes aseguradas, 12 recibieron cobertura del módulo automático solamente, otras 17 del automático más un módulo voluntario adicional, 2 del automático más dos módulos voluntarios adicionales y 1 del automático más tres módulos voluntarios adicionales

7.

Aseguradas y no aseguradas: Quiénes son y de qué forma le hicieron frente al golpe? Los respondientes asegurados y no asegurados tenían muchas similitudes, aunque también algunas diferencias significativas. En ambos grupos, los respondientes fueron parientes cercanos de una persona fallecida recientemente. En la mayoría de los casos se trataba de la hija del difunto, aunque también entrevistamos a otros familiares. Tanto los asegurados como los no asegurados que respondieron la encuesta se seleccionaron de las mismas comunidades de bajos ingresos en Puebla, Veracruz, y Chiapas.

8 Las únicas diferencias importantes y estadísticamente significativas entre ambos

grupos fueron en los ingresos del hogar, la deuda pendiente de la persona que respondía la encuesta y la deuda pendiente de la persona fallecida.

9 Sin embargo, en cuanto a ingresos del hogar, es posible

que haya habido algo de asimetría en los datos debido a que en algunos casos los familiares no conocían los ingresos de los miembros de su familia y estos últimos no estaban disponibles para aclarar esa información. En ambos grupos, las fuentes de crédito preferidas incluyeron prestamistas, IMFs, grupos comunitarios y almacenes tales como Elektra y Coppel. Curiosamente, ningún respondiente de ninguno de los dos grupos mencionó a los amigos o a la familia como fuente común de préstamos. Aunque todas las personas que respondieron tuvieron algún grado de acceso a crédito, los asegurados (y sus familiares asegurados) estuvieron más apalancados que los no asegurados. Los respondientes asegurados tenían un promedio de US$636 en préstamos pendientes frente a US$388 de los no asegurados. Las clientes que fallecieron tenían en promedio US$506 en deuda (incluyendo algunos préstamos de Compartamos) frente a tan solo US$115 de las personas fallecidas no aseguradas.

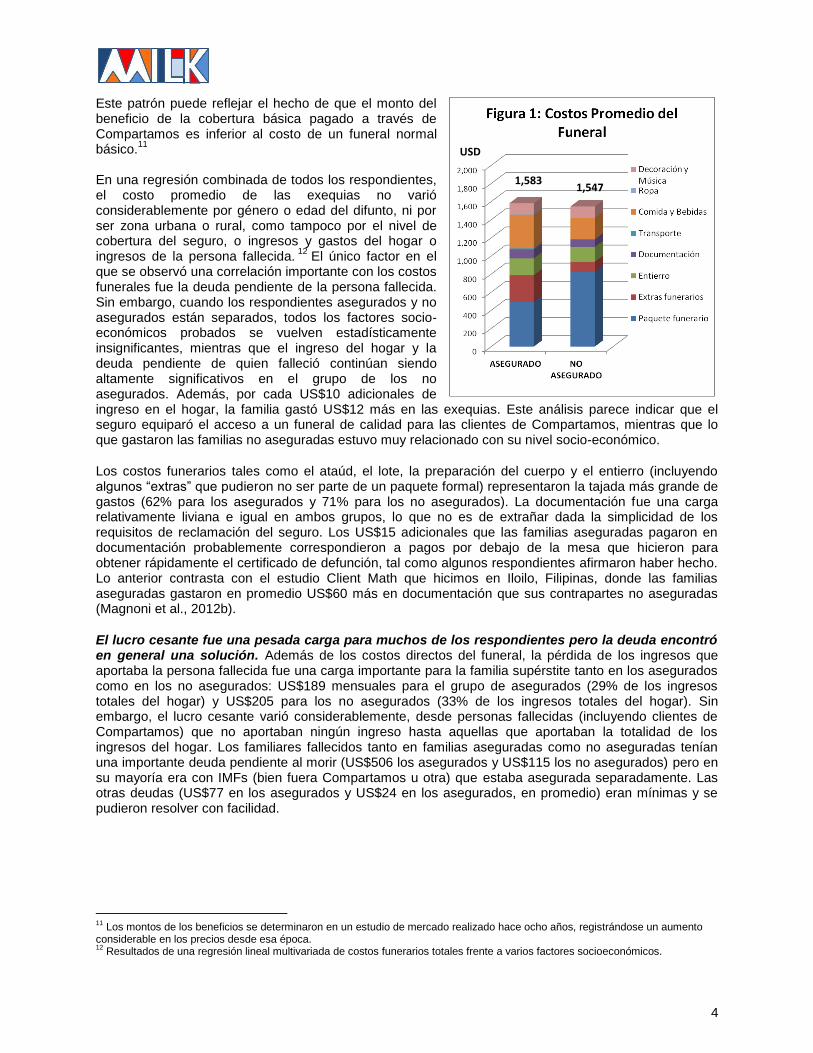

Los costos funerarios totales variaron ampliamente entre los respondientes pero fueron bastante similares entre el grupo de los asegurados y el de los no asegurados. Aunque se observó una amplia variación en los totales (de US$516 a US$3,491 en el grupo de aseguradas y de US$239 a US$3,868 en el de no aseguradas), los respondientes asegurados gastaron, en promedio, solamente US$36 más que los no asegurados—US$1,583 frente a US$1,547 (véase Figura 1

10). De hecho, los respondientes asegurados gastaron US$125 menos que los no asegurados

en elementos básicos del funeral (excluyendo decoración, música, comida, etc.) y los beneficiarios que solo contaban con la cobertura básica gastaron US$152 menos en gastos funerarios directos que las familias no aseguradas – aunque estas últimas tenían menores ingresos mensuales en sus hogares.

6 La financiación de las tasas semanales incluía intereses.

7 Dos beneficiarios (con 2 y 3 módulos adicionales respectivamente) recibieron pagos ligeramente menores, quizás para

compensar pagos en mora antes de recibir el beneficio final. 8El difícil ambiente de seguridad combinado con el bajo número de muertes de clientes en los 6 meses en que se hicieron las

encuestas obligó al equipo de MILK a estudiar zonas geográficamente dispersas, lo que, no obstante, contribuyó a contar eventualmente con una mayor diversidad de casos 9 Los datos económicos se sometieron a una prueba independiente de dos muestras con un intervalo de confianza de 95%.

10 El lector debe interpretar con precaución las gráficas de costos y fuentes de financiación de este resumen dado que no reflejan

solamente el efecto directo de la adquisición del seguro sino también el efecto combinado de dicha compra junto con “ser el tipo de persona que compra seguros”. Aunque nos esforzamos por encontrar respondientes asegurados que fueran similares a los no asegurados, puede ser que ciertas clases de personas tienden más a tener cobertura de seguro que otras, lo que puede explicar algunas de las diferencias que se observan en estas gráficas entre la población asegurada y la no asegurada.

4

Este patrón puede reflejar el hecho de que el monto del beneficio de la cobertura básica pagado a través de Compartamos es inferior al costo de un funeral normal básico.

11

En una regresión combinada de todos los respondientes, el costo promedio de las exequias no varió considerablemente por género o edad del difunto, ni por ser zona urbana o rural, como tampoco por el nivel de cobertura del seguro, o ingresos y gastos del hogar o ingresos de la persona fallecida.

12 El único factor en el

que se observó una correlación importante con los costos funerales fue la deuda pendiente de la persona fallecida. Sin embargo, cuando los respondientes asegurados y no asegurados están separados, todos los factores socio-económicos probados se vuelven estadísticamente insignificantes, mientras que el ingreso del hogar y la deuda pendiente de quien falleció continúan siendo altamente significativos en el grupo de los no asegurados. Además, por cada US$10 adicionales de ingreso en el hogar, la familia gastó US$12 más en las exequias. Este análisis parece indicar que el seguro equiparó el acceso a un funeral de calidad para las clientes de Compartamos, mientras que lo que gastaron las familias no aseguradas estuvo muy relacionado con su nivel socio-económico.

Los costos funerarios tales como el ataúd, el lote, la preparación del cuerpo y el entierro (incluyendo algunos “extras” que pudieron no ser parte de un paquete formal) representaron la tajada más grande de gastos (62% para los asegurados y 71% para los no asegurados). La documentación fue una carga relativamente liviana e igual en ambos grupos, lo que no es de extrañar dada la simplicidad de los requisitos de reclamación del seguro. Los US$15 adicionales que las familias aseguradas pagaron en documentación probablemente correspondieron a pagos por debajo de la mesa que hicieron para obtener rápidamente el certificado de defunción, tal como algunos respondientes afirmaron haber hecho. Lo anterior contrasta con el estudio Client Math que hicimos en Iloilo, Filipinas, donde las familias aseguradas gastaron en promedio US$60 más en documentación que sus contrapartes no aseguradas (Magnoni et al., 2012b).

El lucro cesante fue una pesada carga para muchos de los respondientes pero la deuda encontró en general una solución. Además de los costos directos del funeral, la pérdida de los ingresos que aportaba la persona fallecida fue una carga importante para la familia supérstite tanto en los asegurados como en los no asegurados: US$189 mensuales para el grupo de asegurados (29% de los ingresos totales del hogar) y US$205 para los no asegurados (33% de los ingresos totales del hogar). Sin embargo, el lucro cesante varió considerablemente, desde personas fallecidas (incluyendo clientes de Compartamos) que no aportaban ningún ingreso hasta aquellas que aportaban la totalidad de los ingresos del hogar. Los familiares fallecidos tanto en familias aseguradas como no aseguradas tenían una importante deuda pendiente al morir (US$506 los asegurados y US$115 los no asegurados) pero en su mayoría era con IMFs (bien fuera Compartamos u otra) que estaba asegurada separadamente. Las otras deudas (US$77 en los asegurados y US$24 en los asegurados, en promedio) eran mínimas y se pudieron resolver con facilidad.

11

Los montos de los beneficios se determinaron en un estudio de mercado realizado hace ocho años, registrándose un aumento considerable en los precios desde esa época. 12

Resultados de una regresión lineal multivariada de costos funerarios totales frente a varios factores socioeconómicos.

1,583 1,547

USD

5

Las familias aseguradas dependieron más de préstamos informales mientras que las no aseguradas recurrieron al crédito formal y a sus ahorros para sufragar los costos del funeral.

Aunque tanto las familias aseguradas como las no aseguradas financiaron montos similares del costo de las exequias, las estrategias que utilizaron fueron considerablemente diferentes (ver Figura 2). Excluyendo el beneficio del seguro, las familias aseguradas y no aseguradas reunieron US$1,140 y US$1,352 respectivamente. En promedio, el beneficio del seguro de vida se pagó a los ocho días y las familias aseguradas necesitaron financiar los costos iniciales, aunque solo por un corto tiempo. Existiendo la expectativa de recibir un beneficio importante del seguro de vida, las familias aseguradas tuvieron la posibilidad de cubrir costos importantes a través de crédito, en su mayoría informal, de familiares y amigos, complementando sus necesidades con una pequeña porción de préstamos de una IMF o de una funeraria. Ninguna de las familias aseguradas recurrió a crédito bancario. Las familias no aseguradas recurrieron en mayor proporción al crédito formal (incluyendo un 28% de ellas que optó por solicitar préstamos bancarios) y a la liquidación de montos importantes de ahorros y bienes (US$274 frente a US$77). En tres casos, la familia no

asegurada tuvo que vender también activos productivos (una plantación de banano, un camión con remolque y un cerdo). Es probable que las familias no aseguradas no hayan logrado obtener crédito informal de sus familiares y amigos debido a la incertidumbre de pago después de haber perdido un miembro del hogar que contribuía al mantenimiento del mismo. Este hallazgo se aparta del estudio Client Math que realizamos en Bogotá, Colombia, donde, a pesar de encontrarse en un ambiente urbano (donde las comunidades no son tan unidas) y de los elevados costos funerarios, la mayoría de las familias no aseguradas dependieron de préstamos considerables obtenidos de sus familiares (US$1,232 en promedio) (Magnoni et al., 2012a). Lo anterior quizás refleja el mayor nivel de ingresos de las familias que se entrevistaron en Colombia. Ambos grupos dependieron de pequeños obsequios en efectivo y en especie (principalmente café, pan y otros productos), así como de los ingresos del hogar y de una leve reducción en su nivel de consumo. Al contrario que en Iloilo, Filipinas, donde las donaciones de tradición logran cubrir la mayoría de los costos, el apoyo comunitario en México es en su mayoría simbólico y rara vez se acerca a un nivel que permita cubrir el costo de un funeral. Sin embargo, hay ciertas pequeñas comunidades tradicionales que son la excepción. En Tepanco, Puebla, uno de sus habitantes nos comentó que en su pueblo existe la costumbre de que cada familia aporte un regalo en efectivo, lo que hace posible reunir una suma importante rápidamente. Las familias aseguradas con una mayor cobertura utilizaron mayores cantidades de deuda informal y ahorros para pagar las exequias. Las clientes de Compartamos pueden comprar hasta siete módulos de cobertura adicional, siendo la más común la cobertura básica (US$1,160) más un módulo adicional que se paga (para un monto total asegurado de US$2,320). En nuestra muestra, la condición económica no parece influir en esta decisión; de hecho, las clientes que fallecieron y que habían adquirido US$2,320 de cobertura tenían ingresos personales levemente inferiores a los de aquellas que adquirieron solo el módulo básico, patrón que se refleja igualmente en los ingresos de la persona respondiente y el total de ingresos de su hogar

13. Sin embargo, el acceso a una cobertura

superior permitió a esas familias utilizar más deuda informal y ahorros, recurriendo en menor grado a crédito formal para financiar los costos del funeral (Ver figuras 3a and 3b). Teniendo en cuenta que muchos respondientes afirmaron que la oferta de bajas tasas de interés y el evitar causarle molestias a

13

Esto es consistente con los hallazgos de un reciente ensayo de control aleatorizado sobre la demanda del microseguro en Compartamos, basado en 1.8 millones de clientes. El análisis de dichos datos encuentra una leve diferencia de compra entre los dueños de casa (supuestamente más acomodados), de quienes el 53% adquirió módulos adicionales, y los no dueños de casa (presumiblemente de un menor nivel de ingresos), de quienes el 48% compró módulos adicionales (Bauchet, et. al., 2013).

1,140

1,352

USD

6

sus amigos y familiares fueron factores que incidieron en su decisión de solicitar préstamos, es probable entonces que esta capacidad para solicitar préstamos por montos considerables y luego pagarlos rápidamente (o recurrir a sus ahorros para reponerlos de nuevo) haya sido un alivio para esas familias. También resulta interesante observar que, en promedio, las familias aseguradas, en ambos niveles de cobertura, por lo general cancelaron toda su deuda informal pero conservaron una porción de la formal –probablemente porque el crédito formal se extendía por un período más largo y quizás incluía cláusulas restrictivas para pago anticipado. Las figuras 3a y 3b ilustran, con uno y dos módulos de cobertura, las fuentes normales de financiación y los usos que en general se le dio al beneficio del seguro, dejando ver de esta manera el flujo de fondos que se registró antes y después de la liquidación del reclamo. Una mayor cobertura permitió celebrar exequias ligeramente más costosas y representó un refuerzo a los ingresos. Como la mayoría (63%) de las clientes de Compartamos estudiadas en la muestra habían adquirido cobertura adicional, el beneficio promedio pagado superó ampliamente los costos básicos de un funeral. Las figuras 3a y 3b a continuación ilustran la manera en que los beneficiarios de un solo módulo (3a) y los de dos módulos (3b) financiaron este golpe y qué destino le dieron finalmente al beneficio del seguro. Algo del excedente originado por un pago del seguro más grande se usó para ofrecer servicios funerarios de mayor tamaño. En promedio, aquellos beneficiarios que recibieron una cobertura más alta gastaron US$218 más en el funeral (US$1,613 frente a US$1,395), principalmente en lo básico de un funeral, el entierro y algún refrigerio. Más allá de los usos de los que se nos informó, un promedio del 35% del total del beneficio del seguro quedó sin especificar. Si bien no podemos afirmar con certeza de qué forma utilizaron los beneficiarios este dinero, la porción no contabilizada equivale, en promedio, a tres meses de los ingresos que habría aportado el difunto y

pudo haber representado un colchón muy útil mientras la familia se ajustaba a la pérdida de los aportes económicos de su ser querido, cuando de él (ella) dependían cada mes. En otros casos, es posible que este dinero se haya reservado para pagar gastos educativos o de otra índole. En el caso de los tres beneficiarios que recibieron tres o más módulos de cobertura total (incluyendo la que se obtiene automáticamente) se observaron diferentes conductas: un individuo que recibió US$3,089 en beneficios gastó US$1,795 en el funeral; el otro, que recibió US$3,480, gastó apenas US$1,332 en el funeral (destinando el resto para complementar sus ingresos) y, el que recibió más que todos, US$3,861 en beneficios, gastó US$3,450 en el funeral (incluyendo US$1,544 tan solo en comida y bebidas!)

14 En

cuanto a la proporción de los beneficios que se usó para las exequias, la varianza con base en el nivel

14

El beneficio total fue un poco más bajo que su cobertura, probablemente porque tenían que ponerse al día con Compartamos antes de recibir los beneficios. La suma en mora se habría descontado del valor del beneficio que recibirían por el reclamo final.

845

1,158

USD

1,090

2,320 USD

7

de cobertura es muy reducida. Aquellos que solo tenían la cobertura básica utilizaron 36% en el funeral; los que tenían un módulo adicional utilizaron el 39% y dos respondientes que recibieron dos módulos adicionales de cobertura destinaron un 36% para el funeral. El beneficiario que recibió la suma más alta de todas puede considerarse como un punto alejado del grupo debido a que asignó el 89% del beneficio al funeral. Estos comportamientos parecen reflejar una tensión existente entre el sentido del deber gastar lo del beneficio en la persona fallecida, y la necesidad de utilizar dicho dinero para cubrir otras prioridades del hogar tales como reponer el ingreso que se deja de recibir o aumentar los ahorros.

15

Compartamos’ loan insurance does not cover payments in arrears.

Una mirada más de cerca de ciertos respondientes seleccionados Los datos a continuación nos ofrecen una apreciación de las respuestas generales que obtuvimos en nuestras entrevistas. Pero los promedios suelen opacar ciertos matices que podríamos observar al mirar las historias según el caso individual. Nuestras entrevistas nos cuentan historias personales que iluminan un poco más las tendencias anteriormente resaltadas.

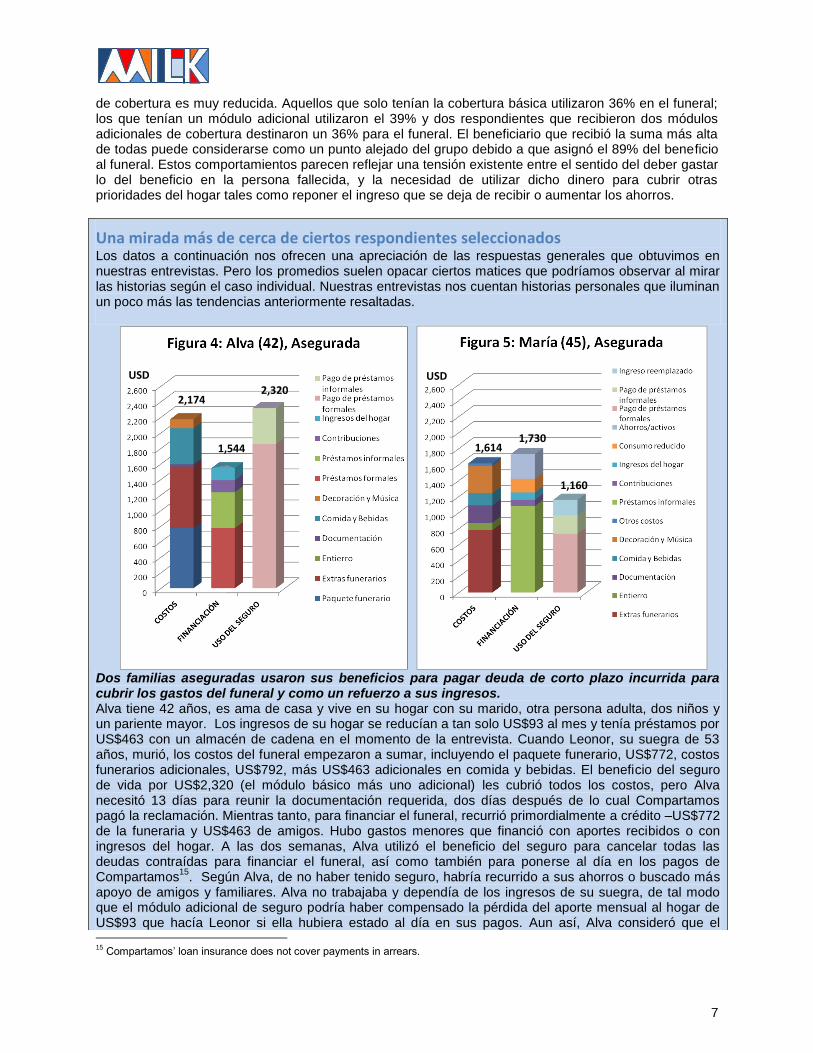

Dos familias aseguradas usaron sus beneficios para pagar deuda de corto plazo incurrida para cubrir los gastos del funeral y como un refuerzo a sus ingresos. Alva tiene 42 años, es ama de casa y vive en su hogar con su marido, otra persona adulta, dos niños y un pariente mayor. Los ingresos de su hogar se reducían a tan solo US$93 al mes y tenía préstamos por US$463 con un almacén de cadena en el momento de la entrevista. Cuando Leonor, su suegra de 53 años, murió, los costos del funeral empezaron a sumar, incluyendo el paquete funerario, US$772, costos funerarios adicionales, US$792, más US$463 adicionales en comida y bebidas. El beneficio del seguro de vida por US$2,320 (el módulo básico más uno adicional) les cubrió todos los costos, pero Alva necesitó 13 días para reunir la documentación requerida, dos días después de lo cual Compartamos pagó la reclamación. Mientras tanto, para financiar el funeral, recurrió primordialmente a crédito –US$772 de la funeraria y US$463 de amigos. Hubo gastos menores que financió con aportes recibidos o con ingresos del hogar. A las dos semanas, Alva utilizó el beneficio del seguro para cancelar todas las deudas contraídas para financiar el funeral, así como también para ponerse al día en los pagos de Compartamos

15. Según Alva, de no haber tenido seguro, habría recurrido a sus ahorros o buscado más

apoyo de amigos y familiares. Alva no trabajaba y dependía de los ingresos de su suegra, de tal modo que el módulo adicional de seguro podría haber compensado la pérdida del aporte mensual al hogar de US$93 que hacía Leonor si ella hubiera estado al día en sus pagos. Aun así, Alva consideró que el

2,174

1,544

2,320

USD

1,614 1,730

1,160

USD

8

16

Estos no están incluidos en los costos totales ya que están indirectamente relacionados con el fallecimiento..

seguro le ayudó a ahorrar dinero en la financiación de un funeral digno. Nuestro segundo ejemplo (Figura 5) es María, 45 años, microempresaria que vive con sus padres, su pareja y un hijo en su casa arrendada. Ella aporta US$232 de los US$324 de los ingresos del hogar, los cuales gastan en alimentos, educación y servicios públicos todos los meses. En el momento de la entrevista María tenía US$232 en préstamos formales y US$309 en otras deudas. En su opinión, las bajas tasas de interés y la flexibilidad en los pagos son las razones primordiales para adquirir un préstamo. Cuando Elvia, su madre, murió, fue muy difícil para esta familia de bajos ingresos reunir US$1,614 para cubrir los gastos del funeral. Otro costo importante fue el ingreso que perdieron: María no pudo asistir a su trabajo durante una semana, US$85, además de los US$309 que aportaba su madre. Para financiar el funeral, María tomó prestados US$1,081 sin intereses de sus familiares y de un operador de funerarias y además recurrió a US$309 de sus propios ahorros, a los que agregó donaciones recibidas en especie, disminución del consumo durante cuatro semanas e ingresos del hogar (incluyendo el magro producto de un nuevo trabajo que le pagaba US$31 semanales) para lograr cubrir el resto. Afortunadamente el pago del reclamo llegó justo a los ocho días del fallecimiento y ella lo utilizó para rebajar la deuda informal- US$734 para los embalsamadores y US$232 para otros parientes. María nos contó que de no haber existido el seguro habría tenido que recurrir a prestamistas, pagando altos intereses. En su opinión, el seguro le ayudó a ahorrar dinero en general. El resto le ayudó a compensar el ingreso dejado de percibir. Dada la multiplicidad de fuentes de financiación a las que recurrió inicialmente, una póliza de cobertura funeraria sin desembolso de efectivo podría haber sido también más apropiada y le habría evitado muchas preocupaciones.

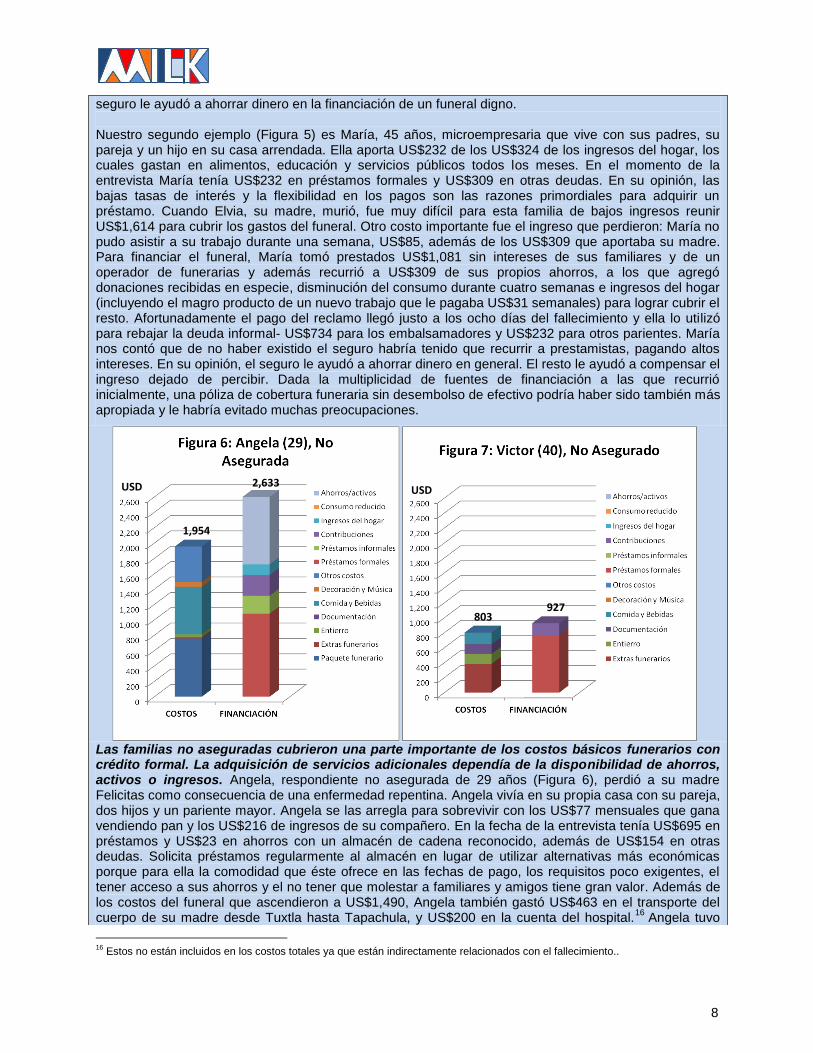

Las familias no aseguradas cubrieron una parte importante de los costos básicos funerarios con crédito formal. La adquisición de servicios adicionales dependía de la disponibilidad de ahorros, activos o ingresos. Angela, respondiente no asegurada de 29 años (Figura 6), perdió a su madre Felicitas como consecuencia de una enfermedad repentina. Angela vivía en su propia casa con su pareja, dos hijos y un pariente mayor. Angela se las arregla para sobrevivir con los US$77 mensuales que gana vendiendo pan y los US$216 de ingresos de su compañero. En la fecha de la entrevista tenía US$695 en préstamos y US$23 en ahorros con un almacén de cadena reconocido, además de US$154 en otras deudas. Solicita préstamos regularmente al almacén en lugar de utilizar alternativas más económicas porque para ella la comodidad que éste ofrece en las fechas de pago, los requisitos poco exigentes, el tener acceso a sus ahorros y el no tener que molestar a familiares y amigos tiene gran valor. Además de los costos del funeral que ascendieron a US$1,490, Angela también gastó US$463 en el transporte del cuerpo de su madre desde Tuxtla hasta Tapachula, y US$200 en la cuenta del hospital.

16 Angela tuvo

1,954

2,633 USD

803 927

USD

9

Valió la pena? En el caso de familias mexicanas de bajos ingresos, el seguro ayudó a los beneficiarios a aprovechar las redes sociales, las cuales ofrecen solo un apoyo parcial, temporal y condicionado para sufragar los gastos de un funeral. La mayoría de los respondientes recurrieron a algún tipo de ayuda de su familia, amigos y vecinos. Las deudas adquiridas en estas redes dependieron de la capacidad del respondiente para pagarlas rápidamente. Los respondientes asegurados, sabiendo que contaban con una fuente de repago garantizada, pudieron endeudarse más, apoyándose en el beneficio del seguro como “colateral” de acuerdo con el nivel de cobertura que tuvieran. Los no asegurados, al no tener certeza de cómo saldarían sus deudas informales, recurrieron a costosos préstamos formales, a sus ahorros o inclusive a la venta de activos. Observando estas tendencias, existe un gran potencial no aprovechado para el microseguro de vida y funerario, así como para planes de previsión funeraria en México.

El seguro fue una forma más efectiva de prepararse para el costo del golpe sufrido que los ahorros. Los primeros US$ 1,160 de cobertura están automáticamente incluidos en cualquier microcrédito de Compartamos y por lo tanto influyen en la tasa de interés pagada. La cobertura adicional se ofrece a un costo moderado de US$4.40 por ciclo del

que recurrir a múltiples fuentes de financiación para poder cubrir estos costos. Pidió un préstamo a la funeraria por US$463 sin intereses durante un mes, US$232 a sus amigos, sin intereses, US$695 de un banco a un interés anualizado del 66% con 78 cuotas semanales y US$232 de otra fuente a un interés anual del 87% con seis cuotas mensuales de pago. Para cubrir estas deudas Angela recurrió también a US$232 de sus ahorros y “sin saber qué más hacer” vendió su plantación de banano por US$680, que era considerablemente más de lo que necesitaba para cubrir sus necesidades financieras inmediatas. También pagó una porción menor de los costos con ingresos domésticos, además de donaciones personales y del gobierno local. Afirma saber poco de los seguros, que según ella son para la gente rica. Aun así, consideraría adquirir seguro de vida o de salud pues “ayudan a evitar tener que vender pertenencias o usar los ahorros”. El segundo ejemplo de no asegurados ilustra cómo algunas familias, al no tener acceso a ningún seguro, activo o préstamos informales, simplemente tuvieron que economizar en los costos del funeral. Victor, de 40 años, (Figura 7) trabaja como empleado público y vive en una casa en arriendo con su compañera, dos hijos y su padre viudo. Su madre, María, murió a los 64 años. Victor gana US$386 mensuales, además de aportes de otros miembros del hogar por la suma de US$463. Antes de morir, su madre aportaba otros US$154. Victor tenía en ese momento US$1,544 en préstamos (para los gastos del funeral) y US$394 en ahorros en el mismo almacén de cadena que Angela. Aunque la familia tenía excedentes de ingresos importantes cada mes, una porción importante se destinaba al pago de las cuotas adeudadas al préstamo con el almacén. La familia de Víctor organizó unas exequias relativamente modestas por un monto de US$803. Además, perdió US$39 por no poder ir a trabajar durante tres días. Para sufragar los costos directos, tomó un microcrédito a dos años por US$772 con cuotas semanales de US$31 –lo que asciende a un interés anualizado del 204%. Aún así, prefirió endeudarse con la IMF porque era rápido y además consideraba vergonzoso pedir dinero prestado a familiares o amigos. También nos contó que había recibido US$154 en flores enviadas por sus familiares. En este caso tenemos a un respondiente que no está dentro de los más pobres, pero que se encuentra ya altamente apalancado y no dispuesto a utilizar los ahorros que con tanto esfuerzo ha acumulado (y que probablemente quería utilizar en algo diferente) en un funeral. Una póliza básica de vida o funeraria podría haber ayudado a esta familia a evitar un sobre endeudamiento a tasas de interés exorbitantes.

Foto 2: La hija de una cliente explicándonos de qué manera el seguro los ayudó a devolverle el dinero a su hermano quien financió inicialmente gran parte

de las exequias de su madre.

10

préstamo17

por cada módulo de US$1,160, equivalente a una prima anual de aproximadamente US$12. Es poco probable que las familias aseguradas hubieran podido ahorrar lo suficiente como para cubrir los costos del funeral, y por lo tanto el seguro fue para ellas un recurso de gran valor (dado que el evento ocurrió).

Justicia que ofrece valor y predictibilidad. El microseguro de vida de Compartamos ofrece dos valores agregados fundamentales: el primero es la separación del seguro de deudores del seguro de vida. Compartamos asegura automáticamente los préstamos de sus clientes bajo una póliza aparte y los familiares supérstites solamente deben ponerse al día en los pagos pendientes al momento del fallecimiento, lo que lleva a una mayor equidad y justicia en el pago de las reclamaciones. Lo anterior contrasta con el estudio que realizamos sobre microseguro funerario y de vida en Filipinas, donde se deducía el total de la deuda pendiente del beneficio del seguro, lo que afectaba desfavorablemente a las familias de algunos clientes.

El pago expedito de las reclamaciones le ayudó a los beneficiarios a apalancar aún más el beneficio del seguro como garantía en préstamos informales. El segundo valor agregado es la velocidad con la que generalmente se pagan los reclamos. Compartamos se esfuerza por pagarlos a las 48 horas (aunque puede haber demoras) de haber recibido la documentación completa, la cual consta solamente de la identificación del beneficiario y el certificado de defunción de la cliente, además de una copia de la póliza en caso de que haya módulos adicionales (la póliza de cobertura básica se guarda en la oficina local). El tiempo promedio de procesamiento de una reclamación es actualmente de 17 horas

18

a partir del recibo de todos los documentos de reclamo diligenciados. Mientras el tiempo promedio hasta el recibo del pago en nuestra muestra es de nueve días después de la defunción, incluyendo un promedio de cinco días entre ésta y la presentación del reclamo, este tiempo se compara favorablemente con productos similares tales como MicroEnsure, en Filipinas, que combina seguro de vida y funerario. El pago esperado del seguro suele servir de garantía en préstamos informales, pero cuando se reciben préstamos de amigos o familiares de niveles de ingresos similarmente bajos, es clave poder saldarlos sin demora, por lo que dicha perspectiva de pago puede ayudar a justificar montos más altos en dichos

préstamos. Al pagar rápidamente, el microseguro de vida de Compartamos le permite a los beneficiarios apoyarse en préstamos considerables de familiares y amigos, que de otro modo no se sentirían cómodos prestando tanto dinero más allá de un par de meses, y luego devolverlos rápidamente. De esta manera los beneficiarios se evitan tensiones sociales, costosas deudas formales, la liquidación de sus ahorros y la venta de activos productivos.

La cobertura básica del seguro no motiva a gastar en exequias “más lujosas” y beneficios mal definidos pueden generar estrés. Una preocupación que surge al cuestionar el valor del seguro funerario es que pueda llevar a las familias a simplemente “comprar un ataúd más grande” o gastar más en el funeral que si no hubieran tenido el seguro. Case et al. (2008) encontraron evidencia de esta tendencia en Suráfrica, mientras que Hougaard & Chamberlain refutan esta teoría observando que los costos funerarios son altos independientemente de que el difunto esté

17

En realidad, los ciclos de crédito en el “Crédito Mujer” de Compartamos tienen una duración de 16 semanas pero el seguro cubre 19 semanas como un colchón en caso de demoras en la renovación del préstamo par alas clientes que continúan con el mismo. 18

Desde que se hizo el estudio Client Math, Compartamos ha hecho grandes esfuerzos por mejorar el tiempo de pago de los reclamos.

Foto 3: una tumba sencilla

Foto 4: Mausoleo ornamentado.

11

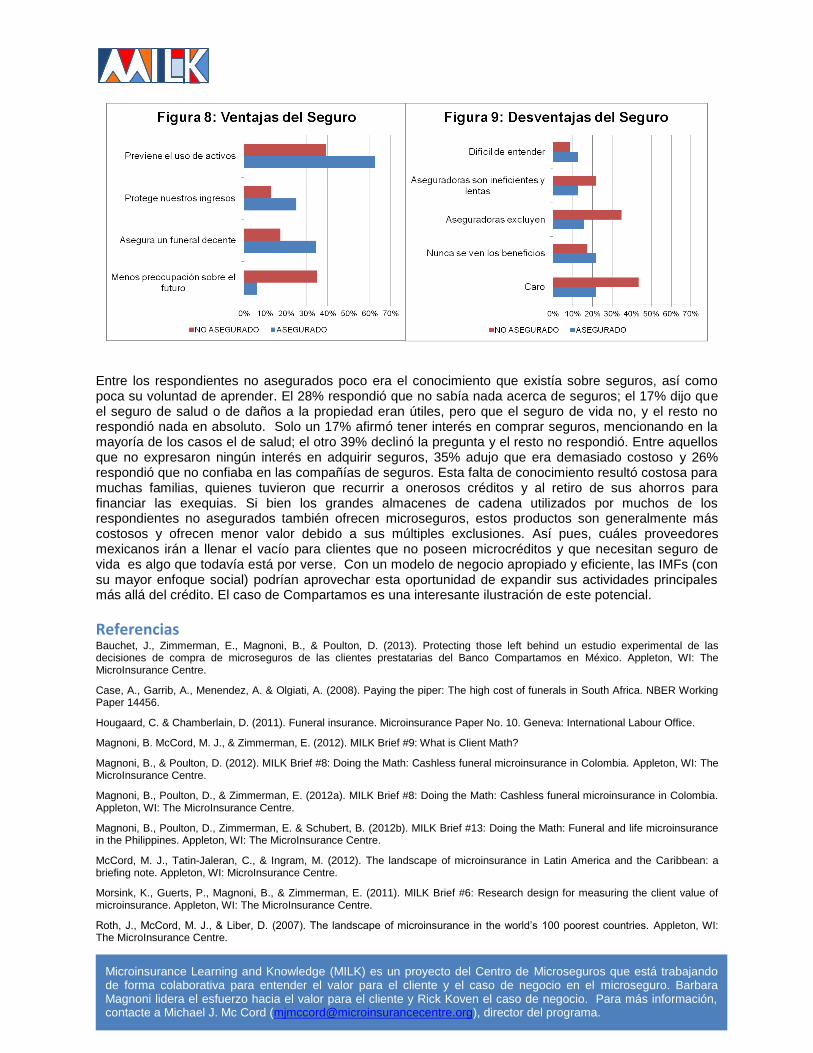

asegurado o no, y que la gente hará lo que sea, “mendigar, robar o endeudarse” para cubrir esos costos. Aunque nuestro estudio no puede demostrar que el seguro o algún otro factor hayan causado algún cambio en el patrón de gastos, observamos que a pesar de la diferencia significativa en ingresos, las familias aseguradas gastaron tan solo un poco más en las exequias que los no asegurados, y que las familias que solo contaban con la cobertura básica en realidad gastaron menos que los respondientes no asegurados. Dadas las igualmente apremiantes necesidades de pagar los costos del funeral y hacer alcanzar el presupuesto del hogar después de perder a quien ayudaba a sostenerlo, muchas familias con cobertura básica simplemente optaron por unas exequias modestas para dejar un refuerzo a sus ingresos. Es posible que la tensión entre usar el beneficio en el funeral o reservarlo como apoyo a los ingresos haya causado algo de estrés y sentimiento de culpa en algunos beneficiarios, quienes reaccionaron a la defensiva a las preguntas de la encuesta cuando se trataban del uso dado al beneficio del seguro. Una respuesta común fue “todo lo que recibí lo gasté en ella, era su dinero”.

La cobertura adicional le da a los beneficiarios la opción de un funeral más lujoso y/o un mayor colchón de fondos. En términos de la proporción del beneficio del seguro gastada en el funeral, hay poca varianza con base en el nivel de cobertura. Los que solo tenían cobertura básica gastaron 36% en el funeral; los que tenían un módulo adicional, 39%; y dos respondientes con dos módulos adicionales de cobertura, 36%. El beneficiario que recibió la suma más alta puede considerarse un punto aislado, habiendo gastado 89% del beneficio en el funeral. Así pues, si bien la proporción de gastos en el funeral a beneficio del seguro refleje quizás la presión que sentía el beneficiario para usar el dinero en la persona fallecida, el destino que se le da al dinero del seguro depende en última instancia de las prioridades que tenga el beneficiario. El seguro puede financiar un funeral más lujoso o un mayor colchón de ingresos o, simplemente, una mejor fiesta.

Los beneficios en efectivo, especialmente cuando se pagan rápidamente, tienen implicaciones tanto positivas como negativas en cuanto a valor si se comparan con productos que no ofrecen efectivo. El estudio Client Math que realizamos sobre el microseguro funerario sin beneficio en efectivo en Colombia (Magnoni et al., 2012ª) halló un valor significativo en el componente de no pago en efectivo del producto. El proceso de financiar las exequias se hizo mucho menos pesado dado que la mayoría de los costos se descontaron y cubrieron desde el principio gracias al paquete funerario y la asistencia personal que este producto ofrece facilitó la organización del evento. No obstante, un producto de estas características puede tener sus pros y sus contras para nuestros respondientes mexicanos. Aunque es cierto que un servicio que no requiere desembolsos de efectivo puede reducir el estrés de organizar y financiar un funeral, también elimina la capacidad de elección de ciertos elementos (flores, velas, música, etc). Debido a la importancia simbólica que tienen los ritos de la muerte en la cultura mexicana, estas opciones pueden resultar muy importantes para los clientes. En todo caso, el beneficio pagado en efectivo fue quizás más útil en cuanto a que logró compensar parte de los ingresos que ya no se perciben al fallecer quien los aportaba. A una edad promedio de 55 años, las clientes aportaban US$181 mensuales, o 40% de los ingresos domésticos, antes de morir. Así pues, desde el punto de vista de la demanda, el beneficio en efectivo (o una combinación del beneficio funerario y el de vida en efectivo) puede ser más adecuado para individuos económicamente activos, mientras que una simple cobertura básica puede ser lo mejor para los adultos mayores, tales como los parientes de edad que vivían en el mismo hogar (con un promedio de edad de 64.9 años), de nuestros respondientes colombianos.

Las IMFs y otras instituciones pueden generar demanda de microseguros al ofrecer productos sencillos, asequibles y confiables. En general, la experiencia con el microseguro de vida parece haber influenciado de forma positiva las opiniones de los respondientes acerca de los seguros en general. Todos afirmaron que tomar el seguro había sido una buena decisión y 66% consideró que los ayudó a ahorrar dinero. También se vieron más inclinados a mencionar las ventajas de los seguros que sus desventajas (Ver figuras 8 y 9). Curiosamente, los asegurados tendieron menos a creer que contar con un seguro reduce la preocupación sobre el futuro. Esto sugiere, entonces, que si bien el beneficio en efectivo ayudó a compensar el ingreso perdido temporalmente, continuaba la preocupación acerca de cómo hacer alcanzar el dinero pensando en el futuro a largo plazo.

12

Entre los respondientes no asegurados poco era el conocimiento que existía sobre seguros, así como poca su voluntad de aprender. El 28% respondió que no sabía nada acerca de seguros; el 17% dijo que el seguro de salud o de daños a la propiedad eran útiles, pero que el seguro de vida no, y el resto no respondió nada en absoluto. Solo un 17% afirmó tener interés en comprar seguros, mencionando en la mayoría de los casos el de salud; el otro 39% declinó la pregunta y el resto no respondió. Entre aquellos que no expresaron ningún interés en adquirir seguros, 35% adujo que era demasiado costoso y 26% respondió que no confiaba en las compañías de seguros. Esta falta de conocimiento resultó costosa para muchas familias, quienes tuvieron que recurrir a onerosos créditos y al retiro de sus ahorros para financiar las exequias. Si bien los grandes almacenes de cadena utilizados por muchos de los respondientes no asegurados también ofrecen microseguros, estos productos son generalmente más costosos y ofrecen menor valor debido a sus múltiples exclusiones. Así pues, cuáles proveedores mexicanos irán a llenar el vacío para clientes que no poseen microcréditos y que necesitan seguro de vida es algo que todavía está por verse. Con un modelo de negocio apropiado y eficiente, las IMFs (con su mayor enfoque social) podrían aprovechar esta oportunidad de expandir sus actividades principales más allá del crédito. El caso de Compartamos es una interesante ilustración de este potencial.

Referencias Bauchet, J., Zimmerman, E., Magnoni, B., & Poulton, D. (2013). Protecting those left behind un estudio experimental de las decisiones de compra de microseguros de las clientes prestatarias del Banco Compartamos en México. Appleton, WI: The MicroInsurance Centre.

Case, A., Garrib, A., Menendez, A. & Olgiati, A. (2008). Paying the piper: The high cost of funerals in South Africa. NBER Working Paper 14456.

Hougaard, C. & Chamberlain, D. (2011). Funeral insurance. Microinsurance Paper No. 10. Geneva: International Labour Office.

Magnoni, B. McCord, M. J., & Zimmerman, E. (2012). MILK Brief #9: What is Client Math?

Magnoni, B., & Poulton, D. (2012). MILK Brief #8: Doing the Math: Cashless funeral microinsurance in Colombia. Appleton, WI: The MicroInsurance Centre.

Magnoni, B., Poulton, D., & Zimmerman, E. (2012a). MILK Brief #8: Doing the Math: Cashless funeral microinsurance in Colombia. Appleton, WI: The MicroInsurance Centre.

Magnoni, B., Poulton, D., Zimmerman, E. & Schubert, B. (2012b). MILK Brief #13: Doing the Math: Funeral and life microinsurance in the Philippines. Appleton, WI: The MicroInsurance Centre.

McCord, M. J., Tatin-Jaleran, C., & Ingram, M. (2012). The landscape of microinsurance in Latin America and the Caribbean: a briefing note. Appleton, WI: MicroInsurance Centre.

Morsink, K., Guerts, P., Magnoni, B., & Zimmerman, E. (2011). MILK Brief #6: Research design for measuring the client value of microinsurance. Appleton, WI: The MicroInsurance Centre.

Roth, J., McCord, M. J., & Liber, D. (2007). The landscape of microinsurance in the world’s 100 poorest countries. Appleton, WI: The MicroInsurance Centre.

Microinsurance Learning and Knowledge (MILK) es un proyecto del Centro de Microseguros que está trabajando de forma colaborativa para entender el valor para el cliente y el caso de negocio en el microseguro. Barbara Magnoni lidera el esfuerzo hacia el valor para el cliente y Rick Koven el caso de negocio. Para más información, contacte a Michael J. Mc Cord ([email protected]), director del programa.