informe de gestión fondo de empleados de finagro 2019€¦ · monetario internacional decidió en...

TRANSCRIPT

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 1

Informe de Gestión Fondo de Empleados

de Finagro 2019 Autor: Junta Directiva y Gerencia

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 2

TABLA DE CONTENIDO PAG.

Mensaje junta directiva y la gerencia 3

1 ENTORNO ECONÓMICO 4

2 TRANSFERENCIA ECONÓMICA 2019 6

2.1 Transferencia de ahorro 6

2.2 Transferencia del servicio de crédito 6

2.3 Transferencia solidaria 7

3 ADHESION 8

3.1 Base social 8

3.2 Dinámica base social 9

4 PRESTACIÓN DE SERVICIO POR CANALES 10

4.1 Talento humano 11

5 LOGROS 12

5.1 Nuestras novedades 13

6 PARTICIPACIÓN ECONÓMICA 15

6.1 Estructura de inversión 15

6.2 Inversiones 16

6.3 Colocaciones 16

6.4 Cartera 17

6.5 Estructura de financiamiento 17

6.6 Patrimonio 18

6.6.1 Aportes sociales 18

6.7 Reservas 19

6.8 Excedentes del ejercicio 19

6.9 Ahorro permanente 19

6.9.1 Intereses 19

7 INTERESES POR CRÉDITOS OTORGADOS 20

8 GESTIONES DE CUMPLIMIENTO 22

8.1 Sistema de prevención de lavado de activos y financiación del terrorismo 22

8.2 Gestión seguridad de la información – tratamiento de datos personales 22

9 EDUCACIÓN, CAPACITACIÓN Y FORMACIÓN 23

10 COOPERACIÓN 23

11 ESTADOS FINANCIEROS 25

11.1 Activo 25

11.2 Pasivo 25

11.3 Estados de resultados 26

11.4 Estado de cambios en el patrimonio 26

11.5 Estado de Flujo de efectivo 27

11.6 Dictamen del revisor fiscal 28

11.7 Notas a los estados financieros 32

12 FRENTES ESTRATÉGICOS 52

12.1 Planes para el 2020 52

13 MORMAS SOBRE PROPIEDAD INTELECTUAL 53

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 3

Mensaje de la Junta Directiva y la Gerencia

Apreciados Asociados, reciban un cordial saludo.

Para la actual Junta Directiva y la Gerencia, es un gusto presentarles los resultados de la

gestión adelantada durante el año 2019, los cuales son fruto de un trabajo adelantado con

compromiso, promoviendo la confianza, eficiencia y mejora en el desempeño, que nos han

permitido avanzar en el logro de las metas propuestas.

De esta manera, dejamos a su consideración el informe de gestión del año 2019 por parte

de la Junta Directiva y la Gerencia.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 4

1. ENTORNO ECONÓMICO 2019

La situación económica de Colombia durante el 2019 ha sido inf luenciada por diversas circunstancias internas y externas. A causa de la guerra comercial entre Estados Unidos y China, la expectativa del BREXIT, la confianza empresar ial y los riesgos f inancieros se presentaron cambios en la meta del crecimiento económico mundial. Debido a estas circunstanc ias, el Fondo Monetario Internacional decidió en octubre de 2019 bajar la meta de crecimiento al 3%. Si bien durante todo el 2019 la inf lación se mantuvo dentro del rango meta del Banco de la Repúbl ica, en el primer semestre se observó un aumento de la inf lación anual, la cual pasó de 3,18% en diciemb re de 2018 a 3,79% en julio de 2019, expl icado en buena parte por el fenómeno del Niño; por la introducción del impuesto plurifásico a las gaseosas y cervezas, contemplado en la Ley de Financiamiento; por el cambio en la metodología de cálculo de la base gravable para el impuesto ad valorem a los licores, y, recientemente por el impacto del dólar en los precios. En dic iembre de 2019 la inf lación anual alcanzó 3,80%, cifra superior a la reportada en el mismo mes del 2018 (3,18%) Fondefin es una solución f inanciera con amplias facil idades en comparación con otras opciones del mercado. En Fondefin durante el año 2019 se efectuaron campañas de f idel ización y compra de cartera a tasas muy benéficas para los asociados, aclarando que las posibil idades de estos créditos dependen del ahorro colectivo y los cupos establecidos por la Junta Directiva. Al ser una empresa sin ánimo de lucro, perteneciente al sector solidario el rango que se maneja en tasas de interés es en promedio de 0.99% al mes lo que equivale al 12.68 % EA; Fondefin ha efectuado ajustes a las tasas siendo la más alta del 16% EA cuyo equivalente mensual es de 1.24%. En Colombia, del total de las deudas endeudamiento de las familias, dos terceras partes, es decir 66% o $156,1 bil lones, corresponden a créditos de consumo y el porcentaje restante (34%) a créditos de viv ienda, cerca de $87,7 bil lones, según cifras del banco central.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 5

Lo anter ior signif ica que, de cada $100 en los que un colombiano se e ndeuda, $66 corresponden a motivos de consumo y $34 a vivienda. Además, ambos segmentos presentaron incrementos anuales, los préstamos de consumo de 9,3% y los de viv ienda de 7,5%.

Esta es una tendencia importante de resaltar, si se t iene en cuenta que, de sde marzo de 2019, el Índice de Confianza del Consumid or, medido por Fedesarrollo, se mantiene en terreno negativo y, a pesar de su leve recuperación de 0,9 puntos porcentuales en octubre frente a septiembre, se ubicó en -9,8%. Además, en los estratos medios (3 y 4), la confianza se deterioró más y llegó a -18,8%.

Pese a que las cifras reflejan una movilidad en contravía del indicador, la gerente de investigaciones de TransUnion, Virginia Olivalle, señaló que los créditos de consumo están dinamizando al sec tor y “es importante rescatar el crecimiento generalizado de nuevos créditos y saldos, teniendo en cuenta los retos macroeconómicos del país, entre ellos el desempleo y la inf lación”.

El estudio del Banco de la República también resaltó el buen movimiento de las libranzas, que componen 35,8% ($55,80 bi l lones) del total del endeudamiento de los hogares del país y reportó un alza anual de 22%. Estos productos presentaron el mejor comportamiento dentro de todas las modal idades de consumo.

Aunque el 2019 fue un año posit ivo para el país, en el que se logró un buen nivel de crecimiento en donde la inversión y el consumo tuvieron importantes avances. Sin embargo, este nivel de crecimiento económico no es suficiente para una transformación del país logrando mejorar el nivel de empleabil idad y de inversión. En cuanto a la tasa de desempleo pasó del 9.5% al 10.2% entre septiembre del año pasado a septiembre de 2019. Registrando una tendencia a la baja desde el año 2002, alcanzando tasas de un solo dígito durante el periodo 2013 – 2018. Sin embargo, esta tendencia favorable comienza a aumentar y ya para el 2019 (enero – noviembre), esta tasa retornó a niveles de dos dígitos. El objeto del país es retornar la senda posit iva de los años anteriores llevando a más colombianos a conseguir empleos formales. La llegada de venezolanos al país ha generado un gran impacto en términos económicos, sociales y polít icos. De acuerdo con la información disponible encontramos que Migración Colombia reporta al 31 de agosto un total de 1.488.373 venezolanos en Colombia. Dentro de estos venezolanos, 750.918 son regulares (50,5%), con visa, cédula de extranjería o son portadores del Permiso Especial de Permanencia (PEP). Los otros 737.455 están como irregulares (49,5%), debido a que superaron el t iempo de permanencia o ingresaron sin autor ización al país. Esta situación t iene grandes retos para el país en aspectos como educación, salud, empleo y alimentación. Es de gran importancia que el país logre la integración de los migrantes a la economía del país, y que de este reto se generen oportunidades.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 6

En el 2020 esperamos que se mantenga la tendencia favorable en el comportamiento de los precios observada en el 2019, de tal forma que la inf lación se ubicará alrededor del rango medio de la meta del Banco de la República.

2. TRANSFERENCIA ECONÓMICA 2019

FONDEFIN, basado en el modelo socio-económico como entidad

que hace parte del sector solidario, busca promover la cultura solidaria entre asociados,

a través del manejo de los recursos financieros de manera eficiente y la entrega oportuna de

los productos y servicios que demandan los diferentes segmentos de asociados, buscando

satisfacer las necesidades cambiantes. Su gestión está basada en la ética, equidad y

servicio.

2.1 Transferencia de Ahorro

Sobre el servicio de captación bajo las modalidades de ahorro permanente y voluntario, los

asociados en el período 2019 lograron una rentabilidad superior en un 71,94%, respecto de

la del mercado, por $19 millones.

2.2 Transferencia del servicio de crédito

Para el período 2019 a través de la prestación del servicio de crédito, FONDEFIN trasladó a

sus asociados un menor costo por concepto de intereses de financiación respecto al del

mercado financiero del 32,57%, correspondiente a $53 millones.

CONCEPTO TASA DE INTERES EFECTIVA TOTAL PERIODO 2019

Asociados a FONDEFIN 4,35% 45,79$

Estimado por entidades financieras* 2,53% 26,54$

Variación rentabilidad por pago intereses 71,94% 19,25$

* Estimación con base en tasa de interés de captación CDAT 31 a 90 días, promedio anual. Fuente:

Superitendencia Financiera de Colombia, diciembre de 2019

PAGO DE INTERESES SOBRE AHORRO ($ millones)

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 7

2.3 Transferencia solidaria

El Fondo generó a su base social en el período 2019, una transferencia directa a través de

la prestación de beneficios como auxilios, obsequios y eventos por $68 millones, con un

crecimiento del 0.06% respecto de la vigencia anterior. En relación con la transferencia

indirecta a través del menor costo de intereses de los créditos, mayor reconocimiento de

rentabilidad en el ahorro y los convenios utilizados por los asociados, se entregó la suma de

$ 256 millones. Es de anotar que algunos de estos beneficios, directos o indirectos se

entregan por demanda o según el número de asociados. En otros casos, corresponde a

decisiones de la Junta Directiva con miras a lograr la estabilización económica del Fondo.

CONCEPTO TASA DE INTERES EFECTIVA TOTAL PERIODO 2019

Asociados a FONDEFIN 12,59% 162,64$

Estimado por entidades financieras* 16,69% 215,67$

Ahorro por pago de intereses 32,57% 53,03-$

PAGO DE INTERESES CARTERA ($ millones)

* Estimación con base en tasa de colocación créditos de consumo sistema financiero, promedio anual.

Fuente: Superitendencia Financiera de Colombia, diciembre de 2019

BENEFICIO SOLIDARIO 2019

2019

Valor beneficio entregado

(pesos)

1 Beneficios Directos

1.1 Auxilios 1.540.296

1.1.1 Auxilios de educación (escolar) 298.122

1.1.2 Auxilios de salud (gastos médicos) 124.217

1.1.3 Auxilios de defunción (fallecimiento de un familiar) 248.435

1.1.4 Auxilio de Maternidad (nacimiento) 496.870

1.1.5 Auxilio de lentes 248.435

1.1.6 Auxilio de matrimonio 124.217

1.2 Obsequios Entregados 49.803.370

1.2.1 Regalo de navidad (antigúedad) 12.160.000

1.2.1.1 De 30 días a 180 dias 440.000

1.2.1.2 De 181 días a 330 días 560.000

1.2.1.3 De 331 días a 1080 días 4.560.000

1.2.1.4 De 1081 días en adelante 6.600.000

1.2.2 Regalo de cumpleaños 4.260.000

1.2.3 Detalles fechas especiales (aniversario) 3.350.000

1.2.4 Bono del pescado 5.920.000

1.2.5 Poliza hogar-Sura 24.113.370

1.3 Eventos 17.027.400

1.3.1 Capacitación (junta directiva - control social) 1.487.500

1.3.2 Otros eventos (fiesta fin de año) 15.539.900

68.371.066

Concepto

Total

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 8

3. ADHESIÓN

La adhesión voluntaria, responsable y abierta de las personas, principio de la economía

solidaria de acuerdo con el artículo 4 de la Ley 454 de 1998, con disposición de uso de los

servicios y aceptación de las responsabilidades como asociados, estimula el crecimiento del

Sector Solidario.

3.1 Base Social

Fondefin continúa consolidando su crecimiento con una base social a diciembre de 2019, de

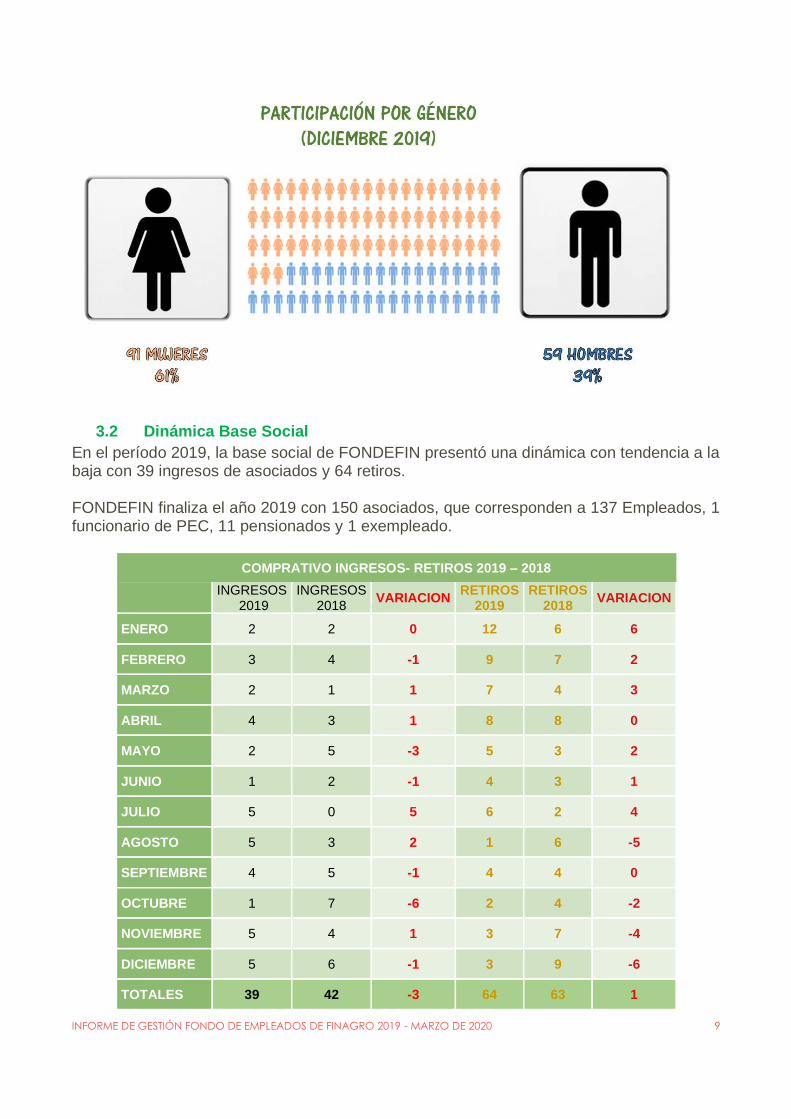

150 asociados. La participación de asociados prevalece con el 61% en el género femenino,

y por edad con el 39%, en el rango de 25 a 60 años.

2019

Valor total

(pesos)

2 Beneficios Indirectos

2.1 Crédito 56.879.348

2.1.1 Ahorro en intereses cartera de créditos 53.031.602

2.1.2 Póliza de vida grupo deudores 3.847.746

2.2 Ahorros 19.247.062

2.2.1 Mayor reconocimiento intereses 19.247.062

2.3 Convenios (créditos) 180.083.932

2.3.1 Turismo -Buenturismo 3.000.296

2.3.2 Medicina prepagada (Colsanitas - Emermédica) 10.215.629

2.3.3 Boletería Teatro Nacional 3.716.800

2.3.4 Boletería cine Colombia 3.416.800

2.3.5 Boletería eventos corferias 1.037.500

2.3.6 Boleteria recarga cineco 1.135.000

2.3.7 Time Spa 2.780.500

2.3.8 Crédito convenios (adquision de bienes consumo) 19.950.100

2.3.9 Rumba - Crossfit 5.380.947

2.3.10 Impuestos 5.932.000

2.3.11 Soat - Correcol 6.748.552

2.3.12 Convenio Alkosto 7.894.500

2.3.13 Olivos (Candelaria - asistencias - pna adicional) 17.185.840

2.3.14 Vehículos (poliza todo riesgo Bolivar - Sura) 85.541.774

2.3.15 Poliza vida inegral-Sura 6.147.694

256.210.342 Total

Concepto

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 9

3.2 Dinámica Base Social

En el período 2019, la base social de FONDEFIN presentó una dinámica con tendencia a la baja con 39 ingresos de asociados y 64 retiros. FONDEFIN finaliza el año 2019 con 150 asociados, que corresponden a 137 Empleados, 1 funcionario de PEC, 11 pensionados y 1 exempleado.

COMPRATIVO INGRESOS- RETIROS 2019 – 2018

INGRESOS

2019 INGRESOS

2018 VARIACION

RETIROS 2019

RETIROS 2018

VARIACION

ENERO 2 2 0 12 6 6

FEBRERO 3 4 -1 9 7 2

MARZO 2 1 1 7 4 3

ABRIL 4 3 1 8 8 0

MAYO 2 5 -3 5 3 2

JUNIO 1 2 -1 4 3 1

JULIO 5 0 5 6 2 4

AGOSTO 5 3 2 1 6 -5

SEPTIEMBRE 4 5 -1 4 4 0

OCTUBRE 1 7 -6 2 4 -2

NOVIEMBRE 5 4 1 3 7 -4

DICIEMBRE 5 6 -1 3 9 -6

TOTALES 39 42 -3 64 63 1

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 10

Se evidencia una tendencia estable entre ingresos y retiros de un año a otro; además, se debe tener en cuenta la dinámica de vinculación y desvinculación presentada en la entidad en el año 2019, lo cual tiene impacto directo en el Fondo de Empleados.

4. PRESTACIÓN DE SERVICIO POR CANALES

La prestación del servicio durante el periodo 2019, se presenta por diferentes canales, como

son: correo electrónico, personal, telefónico y pagina web -chat support, siendo el correo

electrónico el más utilizado por los asociados, el cual se enfocó a incrementar la

contactabilidad, y por ende a la mejora de la eficacia y eficiencia en la atención, logrando un

incremento del 85% en el volumen de atención a través de este canal. En la Gráfica se

presenta el porcentaje de utilización por tipo de servicio.

0

1

2

3

4

5

6

7

8

COMPARATIVO INGRESOS

INGRESOS 2019 INGRESOS 2018

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 11

Grafica – Porcentaje de participación por tipo de servicio

Por tipo de servicio ocupando el primer lugar en demanda de atención, la solicitud de estados

de cuenta en un 30%, créditos solicitados en un 25%, convenios 25% y solicitud relacionadas

con ahorro 20% durante el año 2019.

Con el ánimo de mejorar los canales de comunicación se consolidó la página web como otra

alternativa de comunicación, cuyo lanzamiento se realizó en el mes de marzo de 2019; en

ésta, el asociado puede acceder a los servicios del fondo y contar con información de interés

las 24 horas del día; es de anotar que esta opción ha tenido una buena acogida por parte de

los asociados.

4.1 Talento Humano

El recurso más importante de FONDEFIN son sus colaboradores, la conducta y

rendimiento de estos, influye directamente en la calidad y optimización de los servicios que

se brindan. El equipo administrativo está conformado por:

Conscientes que un personal motivado y trabajando en equipo, son los pilares

fundamentales en los que el fondo sustenta sus logros, durante el 2019 se promovieron las

capacitaciones y retroalimentaciones buscando fortalecer su actitud y comportamiento

positivo, direccionando de esta manera todos los esfuerzos en pro de la organización.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 12

De esta manera, uno de los enfoques de trabajo estuvo fundamentado en el cambio cultural,

desarrollado progresivamente alrededor de la generación de valor y el cumplimiento de

compromisos en pro de lograr satisfacer las expectativas de nuestros asociados, clientes y

usuarios; para el logro de este objetivo se adelantó un taller Coaching y se participó en un

taller para la elaboración de presupuesto e indicadores financieros de la superintendencia

de la economía solidaria.

5. LOGROS:

Revisión y Actualización de reglamentos

Con un trabajo coordinado entre la Gerencia

y la Junta Directiva, se actualizaron los

reglamentos de ahorro, crédito, bienestar,

emprendimiento, ex empleados y

pensionados. Los cambios incorporados en

los reglamentos buscaron atender las

necesidades de los asociados en materia de

bienestar y satisfacción de necesidades

financieras; es así como se ajustaron las

condiciones de captación y colocación

haciéndolas acordes a las condiciones del

mercado y que mejoran el flujo de caja de los

asociados e incentivan el ahorro.

Nuevas líneas de crédito y ahorro

Se establecieron nuevas líneas de crédito:

▪ Crédito fidelidad ▪ CDAT renta fija mensual y a

termino ▪ Línea de ahorro construyendo

patrimonio ▪ Línea de ahorro para pago de

impuestos

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 13

Disminución tasas de interés y ajustes

en tiempos

Se ajustaron las tasas de interés según las condiciones económicas y financieras del mercado en 2019.

▪ Crédito inmediato ampliaron su plazo a 3 meses.

▪ Crédito de ingreso ▪ Compra de cartera a tasas

competitivas

5.1 Nuestras novedades:

▪ Lanzamiento de campaña compra de cartera, con la cual se buscó mejorar el flujo de caja de los asociados dando la posibilidad de consolidar sus deudas a una mejor tasa de interés. Con corte a diciembre de 2019 se beneficiaron de la línea 14 asociados quienes demandaron crédito por valor de $ 153, 8 millones.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 14

• Feria Tierra Mia: feria realizada con el apoyo de FINAGRO y que tuvo gran acogida por

la cercanía con los productores agropecuarios

• Mejoramiento de Página Web FONDEFIN

En 2019 FONDEFIN trabajó de la mano con Sinergia en la actualización de los estados de

cuenta de asociados en la página web. El nuevo portal ha permitido a los asociados tener

información de interés a un clic y en línea, como lo son estados de cuenta, convenios que

tiene el Fondo, reglamentos, canales para solicitudes, entre otros, con un diseño atractivo,

amigable y con contenido útil e interactivo.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 15

6. PARTICIPACIÓN ECONÓMICA

6.1 Estructura de Inversión

En el período 2019 el activo de Fondefin continuó su comportamiento de crecimiento, con

resultado en saldo de cierre de $1.788 millones, con una variación en pesos de $110 millones,

que representa un incremento del 6.15%; comparado con el año anterior cuya cifra fue de

1.678 millones.

6.2 Inversiones

Las inversiones de FONDEFIN al cierre del período 2019, fueron de $153,5 millones, de los

cuales el 68% se encontraba constituida en Davivienda con $104,9 millones, el 29% en

Bancolombia con $ 45,2 millones, el 1,86% en Financiafondos con $ 2,8 millones y el 1,14%

en Analfe con $ 0,53 millones.

Nombre Entidad VALOR ($) 2019

FIDUCIARIA BANCOLOMBIA $ 45.210.283,51

DAVIVIENDA $ 104.957.597,50

FINANCIAFONDOS $ 2.869.151,45

ANALFE $ 538.751,00

TOTALES $ 153.575.783,46

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 16

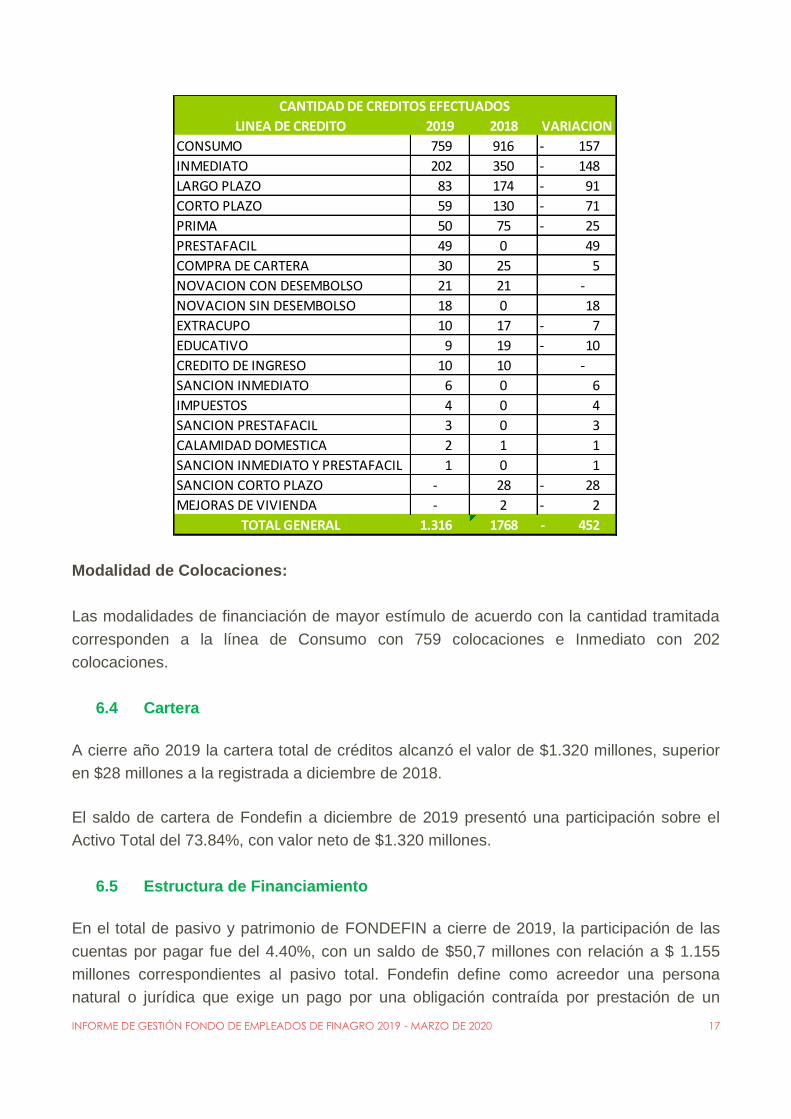

6.3 Colocaciones:

FONDEFIN otorgó en 2019 un total de $1.535.447.035 millones en créditos, en 1.316

operaciones, con valor neto desembolsado de $1.024.748.477 millones, la diferencia fue

corresponde a novaciones de cartera para acogerse a las nuevas tasas de interés aprobadas

por la Junta Directiva y/o mejorar el flujo de caja del asociado.

Se observa una disminución del 16.74%, en el monto de los créditos colocados respecto al

año 2018, lo cual se generó por las limitaciones en la capacidad de endeudamiento de

algunos asociados para el descuento por nómina, por lo que se invita a los asociados a

organizar su flujo de caja y acudir al Fondo para suplir sus necesidades de financiamiento

antes que acudir a las entidades financieras, ya que los intereses pagados por los créditos

se retribuyen en auxilios y beneficios para los mismos asociados, adicional que FONDEFIN

en la actualidad cuenta con tasas preferenciales competitivas.

LINEA DE CREDITO VALOR 2019 VALOR 2018 VARIACION

NOVACION CON DESEMBOLSO 295.684.141 203.200.655 92.483.486

LARGO PLAZO 295.076.359 610.050.292 314.973.933 -

COMPRA DE CARTERA 240.322.815 159.105.274 81.217.541

CONSUMO 184.831.487 240.767.590 55.936.103 -

NOVACION SIN DESEMBOLSO 141.948.088 - 141.948.088

INMEDIATO 122.726.204 213.821.611 91.095.407 -

CORTO PLAZO 76.449.146 180.957.129 104.507.983 -

PRIMA 46.851.550 70.299.525 23.447.975 -

IMPUESTOS 33.929.000 - 33.929.000

EDUCATIVO 29.266.393 69.178.545 39.912.152 -

EXTRACUPO 19.505.656 38.226.351 18.720.695 -

PRESTAFACIL 18.768.174 - 18.768.174

CREDITO DE INGRESO 15.570.406 21.369.500 5.799.094 -

CALAMIDAD DOMESTICA 7.000.000 1.500.000 5.500.000

SANCION INMEDIATO 4.030.616 - 4.030.616

SANCION PRESTAFACIL 1.439.000 - 1.439.000

SANCION INMEDIATO Y PRESTAFACIL 1.024.000 - 1.024.000

MEJORAS DE VIVIENDA - 19.500.000 19.500.000 -

SANCION CORTO PLAZO 1.024.000 17.366.000 16.342.000 -

TOTAL GENERAL 1.535.447.035 1.845.342.472 309.895.437 -

CREDITOS EFECTUADOS VALOR EN $

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 17

Modalidad de Colocaciones:

Las modalidades de financiación de mayor estímulo de acuerdo con la cantidad tramitada

corresponden a la línea de Consumo con 759 colocaciones e Inmediato con 202

colocaciones.

6.4 Cartera

A cierre año 2019 la cartera total de créditos alcanzó el valor de $1.320 millones, superior

en $28 millones a la registrada a diciembre de 2018.

El saldo de cartera de Fondefin a diciembre de 2019 presentó una participación sobre el

Activo Total del 73.84%, con valor neto de $1.320 millones.

6.5 Estructura de Financiamiento

En el total de pasivo y patrimonio de FONDEFIN a cierre de 2019, la participación de las

cuentas por pagar fue del 4.40%, con un saldo de $50,7 millones con relación a $ 1.155

millones correspondientes al pasivo total. Fondefin define como acreedor una persona

natural o jurídica que exige un pago por una obligación contraída por prestación de un

LINEA DE CREDITO 2019 2018 VARIACION

CONSUMO 759 916 157 -

INMEDIATO 202 350 148 -

LARGO PLAZO 83 174 91 -

CORTO PLAZO 59 130 71 -

PRIMA 50 75 25 -

PRESTAFACIL 49 0 49

COMPRA DE CARTERA 30 25 5

NOVACION CON DESEMBOLSO 21 21 -

NOVACION SIN DESEMBOLSO 18 0 18

EXTRACUPO 10 17 7 -

EDUCATIVO 9 19 10 -

CREDITO DE INGRESO 10 10 -

SANCION INMEDIATO 6 0 6

IMPUESTOS 4 0 4

SANCION PRESTAFACIL 3 0 3

CALAMIDAD DOMESTICA 2 1 1

SANCION INMEDIATO Y PRESTAFACIL 1 0 1

SANCION CORTO PLAZO - 28 28 -

MEJORAS DE VIVIENDA - 2 2 -

TOTAL GENERAL 1.316 1768 452 -

CANTIDAD DE CREDITOS EFECTUADOS

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 18

servicio ya sea por los convenios vigentes, pólizas (hogar, vehículos, vida, soat, etc) y/o

ferias programadas en el año.

La principal fuente de financiamiento de FONDEFIN corresponde a los ahorros voluntarios y

permanentes realizados por los asociados, los cuales alcanzaron al cierre del año 2019 la

cifra de $346 millones y $705 millones, respectivamente, representando el 90,99% del total

de los pasivos.

6.6 Patrimonio

6.6.1 Aportes Sociales

Corresponde principalmente al aporte individual realizado periódicamente por los

asociados, al cierre de 2019, representó el 85.58% del Patrimonio, con un total de $690,9

millones, un crecimiento del 2.81% respecto del período anterior, efecto de la sostenibilidad

de los asociados.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 19

6.7 Reservas

El fortalecimiento Patrimonial de FONDEFIN producto de la apropiación de excedentes hacia

las reservas patrimoniales, se mantiene en $76,5 millones.

La Junta Directiva y la Gerencia junto con la empresa empleadora, están uniendo sus fuerzas para seguir realizando el proceso de asociación, guiado y proyectado a lograr mayores beneficios con el único fin de fortificar a Fondefin y que cumpla con su razón de ser, como los son fortalecer el ahorro y crédito, recreación y bienestar para sus asociados y grupo familiar.

6.8 Excedentes del Ejercicio

El resultado del Ejercicio económico del período 2019 fue de $14,8 millones, comparado con

el ejercicio 2018 cuyo resultado fue una pérdida $48,3 millones, se registra un crecimiento

de este concepto en $63,1. Este aspecto es muy positivo para el Fondo de Empleados, por

cuanto después de 3 años se logra nuevamente generar excedentes que permitan cubrir las

pérdidas acumuladas y así mejorar la situación financiera del Fondo de forma paulatina. La

Junta Directiva y la Gerencia hacen un llamado a los asociados a permanecer en el Fondo

e incentivar a que se afilien los que no pertenecen, para que utilicen los servicios de ahorro

y crédito que ofrece, y de esta formar continuar fortaleciéndolo para entregar beneficios a

los asociados.

El excedente generado en el año 2019 se destina a cubrir parte de las pérdidas acumuladas

de periodos anteriores, las cuales se encontraban en -$149 millones, este resultado es muy

positivo para el Fondo ya que permite disminuir el monto de las pérdidas y cambiar la

tendencia que se traía. Frente a este aspecto, la Junta Directiva ha tomado decisiones

enfocadas a mantener la sostenibilidad financiera del Fondo a través de la generación de

excedentes, que permitan cubrir las pérdidas acumuladas en el mediano plazo y de esta

forma, para futuros periodos, lograr destinar los excedentes al fortalecimiento de los

beneficios sociales. Por este motivo la Junta Directiva agradece la comprensión de todos los

asociados respecto a las medidas que se han adoptado y hace un llamado para continuar

trabajando de forma solidaria entre todos con el objetivo de lograr mejorar la situación

financiera de FONDEFIN.

6.9 Ahorro Permanente

6.9.1 Intereses

Durante el 2019, Fondefin entregó intereses a los ahorros de sus asociados, por las

diferentes líneas, contempladas dentro del portafolio de productos y servicios como son:

Ahorro a término, contractual, ahorrito y permanente. Para un total de $47,1 millones.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 20

2019 2018 VARIACION

INTERESES DEPOSITOS DE AHORRO A TERMINO 7.817.608 11.078.861 -3.261.253

INTERESES AHORRO CONTRACTUAL 9.223.098 9.350.168 -127.070

INTERESES CUETNA AHORRITO 1.320.582 1.818.971 -498.389

INTERESES AHORRO PERMANENTE 28.747.119 33.479.732 -4.732.613

TOTAL AÑOS 2018 - 2019 47.108.407 55.727.732 -8.619.325

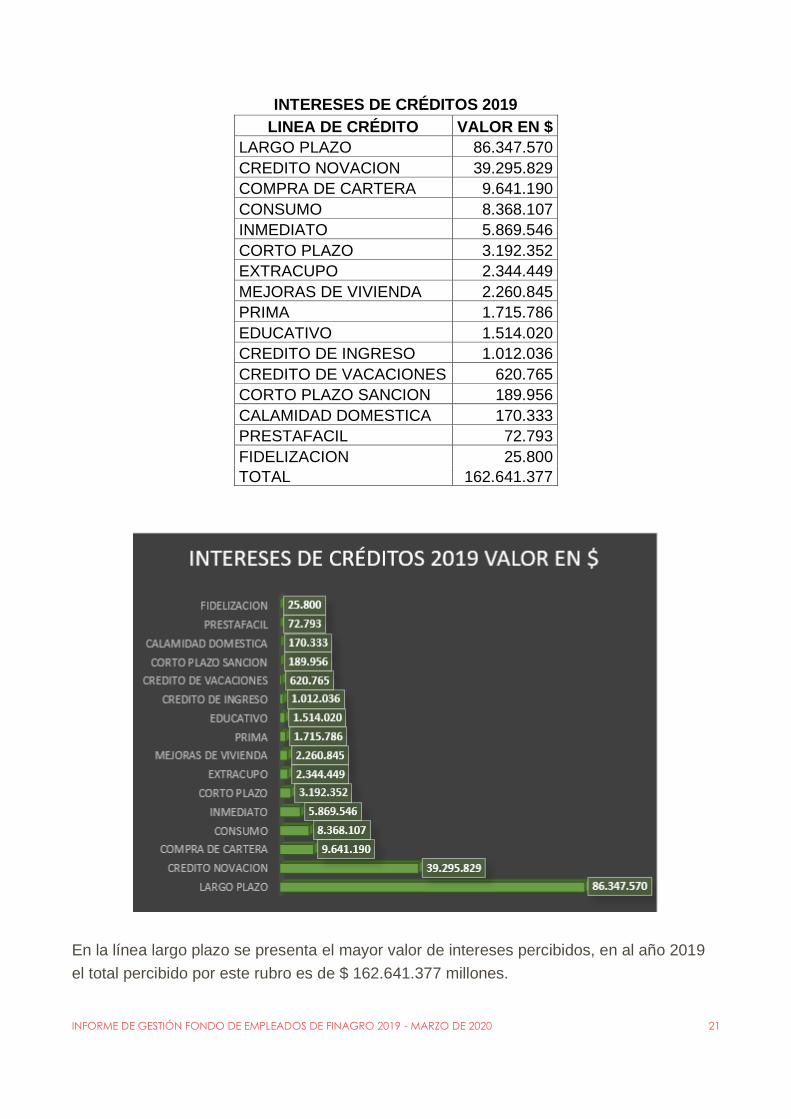

7. INTERESES POR CRÉDITOS OTORGADOS

Durante el 2019, Fondefin percibió intereses por créditos otorgados a sus asociados, por las

diferentes líneas, contempladas dentro del portafolio como se discrimina en el cuadro

siguiente:

7.817.608 9.223.098

1.320.582

28.747.119

47.108.407

11.078.861 9.350.168

1.818.971

33.479.732

55.727.732

INTERESES DEPOSITOSDE AHORRO A

TERMINO

INTERESES AHORROCONTRACTUAL

INTERESES CUENTAAHORRITO

INTERESES AHORROPERMANENTE

TOTAL AÑOS 2018 -2019

2019 2018

Transferencia solidaria en el portafolio de ahorro 2018 - 2019

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 21

INTERESES DE CRÉDITOS 2019

LINEA DE CRÉDITO VALOR EN $

LARGO PLAZO 86.347.570

CREDITO NOVACION 39.295.829

COMPRA DE CARTERA 9.641.190

CONSUMO 8.368.107

INMEDIATO 5.869.546

CORTO PLAZO 3.192.352

EXTRACUPO 2.344.449

MEJORAS DE VIVIENDA 2.260.845

PRIMA 1.715.786

EDUCATIVO 1.514.020

CREDITO DE INGRESO 1.012.036

CREDITO DE VACACIONES 620.765

CORTO PLAZO SANCION 189.956

CALAMIDAD DOMESTICA 170.333

PRESTAFACIL 72.793

FIDELIZACION 25.800

TOTAL 162.641.377

En la línea largo plazo se presenta el mayor valor de intereses percibidos, en al año 2019

el total percibido por este rubro es de $ 162.641.377 millones.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 22

8. GESTIONES DE CUMPLIMIENTO

8.1 Sistema de Prevención de Lavado de Activos y Financiación del Terrorismo

1. Se elaboró procedimiento SIPLAFT

2. Se efectuó modificación formato de afiliación y solicitud de crédito ajustados al

manejo de la información según ley 1581 de 2012

3. Se elaboró código de ética

4. Se elaboró código de buen gobierno

5. Se elaboró manual de procedimiento SARLAFT

6. Al validar información reglamentaria el fondo tiene implementado:

• Manual interno de seguridad

• Manual de política contable

• Manual de políticas Web

• Manual de políticas de seguridad

En este aspecto se trabaja de la mano con Olga Garzón y Helman Santos quienes

accedieron a ser oficiales de cumplimiento, según designación solicitada por la Junta

Directiva. Así FONDEFIN cuenta con un apoyo fundamental para efectuar una revisión

acorde y ajustada a la reglamentación exigida por las entidades vigilantes.

8.2 Gestión Seguridad de la Información – Tratamiento de Datos Personales

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 23

9. EDUCACIÓN, CAPACITACIÓN Y FORMACIÓN

En 2019 nuestro balance social ha sido positivo e importante para nuestro Fondo.

Avanzamos en las iniciativas de mejorar los servicios a nuestros asociados, en la calidad de

la gestión, en los resultados sociales y en la solución a nuestros desafíos; sin embargo y

como complemento; se proyectó el fortalecimiento de nuestra base social (asociados, grupo

familiar, talento humano y directivos) a través de la ejecución de un programa integral que

brindará satisfacción a las diferentes necesidades demandadas por los diversos grupos de

interés, para de esta forma, generar nuevos modelos mentales y culturales que permitan la

inclusión y transformación como Entidad solidaria. De esta manera:

Se adelantaron procesos de formación y actualización a los entes directivos del Fondo y a

los funcionarios en la búsqueda permanente de la mejora continua en la prestación del

servicio.

Taller Junta Directiva y Comité de Control Social por valor de $ 1.487.500

10. COOPERACIÓN

CONVENIOS A través de alianzas estratégicas con diversas compañías proveedoras de

servicios de bienestar, los asociados accedieron a tarifas diferenciales respecto a las dadas

en el mercado.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 24

Auxilios

Durante el año 2019 se promocionaron los auxilios otorgados a los asociados, en el marco del ajuste al reglamento aprobado por la Junta Directiva y la creación de nuevos auxilios como el de lentes.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 25

11. ESTADOS FINANCIEROS

11.1 Activo

11.2 Pasivo

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 26

11.3 Estados de resultados

11.4 Estados de cambios en el patrimonio

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 27

11.5 Estados de flujos de efectivo

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 28

11.6 Dictamen del revisor fiscal

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 29

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 30

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 31

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 32

11.7 Notas a los estados financieros

1. Información General

El Fondo de Empleados de Finagro “FONDEFIN” es una entidad asociativa de carácter privado, sin

ánimo de lucro y con personería jurídica reconocida mediante Resolución No. 577 del 21 de marzo de

1995, expedida por el Departamento Nacional de Cooperativas – Dansocial, además de sus estatutos,

se rige por las disposiciones legales, en especial por las contenidas en el Decreto No. 1481 de 1989 y

demás normas que lo modifiquen o adicionen. El domicilio principal del Fondo es la ciudad de Bogotá

y su duración es indefinida.

Su objeto social se basa fundamentalmente en fomentar el ahorro de los asociados, contribuir al

mejoramiento de las condiciones de vida, prestar servicios de previsión, solidaridad, bienestar y

procurar la seguridad económica de sus asociados, quienes son empleados activos.

2. Bases de preparación

Los estados financieros de FONDEFIN se han preparado de acuerdo con las Normas de Contabilidad y de

Información Financiera Aceptadas en Colombia, fundamentadas en las Normas Internacionales de

Información Financiera para las Pymes emitidas por el Consejo de Normas Internacionales de Contabilidad

(IASB por sus siglas en inglés) en el año 2015; y otras disposiciones legales aplicables para las entidades

vigiladas y/o controladas por la Superintendencia de Economía Solidaria que pueden diferir en algunos

aspectos de los establecidos por otros organismos de control del Estado.

FONDEFIN aplica la normativa vigente para el sector solidario en especial las siguientes: Ley 79 de 1988,

Ley 454 de 1998 y la Circular Básica Contable y Financiera 004 de agosto de 2008 de la Superintendencia

de Economía Solidaria.

Los estados financieros fueron autorizados para su emisión por el Gerente General el 19 de marzo de

2020. Los mismos pueden ser modificados y deben ser aprobados por los asociados.

3. Políticas contables

Las principales políticas contables aplicadas en la preparación de los estados financieros se detallan a

continuación.

3.1. Transacciones en moneda extranjera

3.1.1. Moneda funcional y moneda de presentación

Las partidas incluidas en los estados financieros se miden utilizando la moneda del entorno económico

primario en el cual opera FONDEFIN ('la moneda funcional'). Los estados financieros se presentan en

pesos colombianos, que es la moneda funcional y de presentación del Fondo.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 33

3.2. Efectivo y equivalentes de efectivo

El efectivo y los equivalentes de efectivo incluyen el efectivo en caja, depósitos a la vista y otras

inversiones de alta liquidez a corto plazo, con vencimiento original de tres meses o menos. Los

sobregiros bancarios se muestran en los préstamos como pasivos corrientes en el estado de situación

financiera.

3.3. Instrumentos financieros

3.3.1. Activos financieros

3.3.1.1. Clasificación

FONDEFIN clasifica sus activos financieros en las siguientes categorías: Activos financieros a valor

razonable a través del estado de resultados, cuentas por cobrar y préstamos, mantenidas hasta su

vencimiento, y activos financieros disponibles para la venta.

La clasificación depende del propósito para el cual se adquirieron los activos financieros. La Gerencia

determina la clasificación de sus activos financieros a la fecha de su reconocimiento inicial.

a) Activos financieros a valor razonable a través del estado de resultados: Los activos financieros a

valor razonable a través del estado de resultados son activos que se mantienen para ser negociados.

Un activo financiero se clasifica en esta categoría si es adquirido principalmente para efectos de ser vendido en el corto plazo. Los activos en esta categoría se clasifican como activos corrientes.

b) Cuentas por cobrar y préstamos: Las cuentas por cobrar y préstamos son activos financieros no derivados que dan derecho a pagos fijos o determinables y que no cotizan en un mercado activo. Se

presentan en el activo corriente, excepto aquellos con vencimiento mayor a 12 meses después del

período de reporte, los cuales se clasifican como activos no corrientes. Las cuentas por cobrar incluyen los créditos de cartera, cuentas por cobrar comerciales y otras cuentas por cobrar. Son

préstamos a que tienen derecho únicamente los asociados, otorgados por el Fondo basados en su

reglamento de crédito, con algunas consideraciones importantes, las cuales mencionamos a continuación:

• El cupo individual de créditos ordinarios de un afiliado no podrá exceder en ningún caso de dos

(2 veces) el valor de los aportes a la fecha de solicitud, sujeto a la disponibilidad de recursos en la

tesorería del Fondo de Empleados.

• Para los créditos diferentes a los créditos de adelanto de prima de servicios y extralegal de

Navidad, las cuotas mensuales a cargo de un afiliado y a favor de FONDEFIN, no podrán exceder del

cincuenta por ciento (50%) del sueldo mensual, sin perjuicio de las disposiciones legales respecto

de los descuentos de nómina.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 34

El Fondo otorga, principalmente y en forma directa, los siguientes tipos de préstamos:

Préstamos de libre Inversión

• Largo plazo:

Créditos otorgados a los asociados, de libre destinación hasta dos (2) veces el capital aportado por

el asociado al momento de la solicitud, pagadero en cuotas iguales y sucesivas, de acuerdo con el

periodo de pago de FINAGRO; el plazo es hasta 36 meses y hasta el mes de junio de 2019, se tenía

con una tasa de interés efectiva anual del 16% liquidada sobre saldos quincenales vencidos.

A partir del mes de junio de 2019 se actualizaron las tasas de interés para esta línea de crédito así:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 14%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 13%

Tasa E.A. asociados con antigüedad mayor a 6 años: 12%

El afiliado podrá autorizar el descuento de cuotas extraordinarias deducibles de los pagos de

prestaciones legales y extralegales causadas que le realice FINAGRO, para situar la cuota fija

mensual.

• Préstamos ordinarios de corto plazo

Créditos también de libre destinación y su cuantía hasta dos (2) veces el capital aportado por el

afiliado al momento de la solicitud, el plazo máximo es de seis (6) y hasta el mes de junio de 2019,

se tenía una tasa de interés correspondiente al 14% efectivo anual liquidado sobre saldos vencidos.

A partir del mes de junio se actualizaron las tasas de interés para esta línea de crédito así:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 13%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 12%

Tasa E.A. asociados con antigüedad mayor a 6 años: 11%

• Crédito de consumo

Su objetivo es financiar la adquisición de bienes de consumo hasta el 100% del valor de la compra

con plazo hasta 12 meses, debe llevar como mínimo 3 meses de afiliación y hasta el mes de junio

de 2019, se tenía una tasa del 16% efectivo anual.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 35

A partir del mes de junio se actualizaron las condiciones de plazo máximo de financiación que incluye

para montos superiores a $ 50.000 plazo hasta 12 meses para montos hasta $ 50.000 el plazo es

hasta de 6 meses y las tasas de interés para esta línea de crédito así:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 14%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 13%

Tasa E.A. asociados con antigüedad mayor a 6 años: 12%

• Crédito Educativo

Se otorga con la finalidad de ayudar a los asociados a pagar los costos de matrícula y/o pensiones

correspondientes a estudios propios o de sus hijos.

Para aquellos asociados que poseen auxilio educativo por parte de FINAGRO, FONDEFIN les

suministrará crédito por la diferencia entre el valor del costo periódico determinado por la

institución educativa y el valor del auxilio recibido.

Los asociados que no poseen auxilio educativo de FINAGRO, FONDEFIN podrán acceder al crédito

hasta por el 100% del valor a pagar al establecimiento educativo.

El valor desembolsado será igual al monto señalado en las fotocopias simples de pagos no cancelados

en los respectivos establecimientos educativos, fotocopias que deberán anexarse a la solicitud de

crédito. En caso de que el asociado haya efectuado el pago a la institución educativa, dispondrá de

un mes contado a partir de la fecha de pago, para elevar la solicitud de crédito al Fondo, anexando

fotocopias simples del recibo de pago.

La tasa efectiva que se cobra por este tipo de préstamos hasta junio de 2019 fue del 12% efectiva

anual y su cancelación mediante descuentos quincenales por nómina.

A partir del mes de junio de 2019 se actualizaron las tasas de interés para esta línea de crédito así:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 12%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 11%

Tasa E.A. asociados con antigüedad mayor a 6 años: 10%

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 36

• Crédito de Ingreso

Se determinó un crédito de ingreso al primer crédito que se le otorga a los asociados que ingresen

por primera vez sin necesidad de tiempo de permanencia buscando satisfacer parte de sus

necesidades, el valor del crédito es hasta el 100% de su salario con plazo de hasta 12 meses o hasta

la duración del contrato en los casos de contrato a término fijo y hasta el mes de junio de 2019, se

tenía una tasa del 12% efectiva anual, descontados por nómina.

A partir del mes de junio se actualizaron las condiciones financieras así: monto máximo será hasta

el 40% del salario básico mensual, para salario integral hasta el 40% de 10 SMMLV, con un plazo

máximo de financiación de hasta 36 meses, esta línea de crédito se otorga una única vez desde su

primer aporte hasta los 3 meses cumplidos de vinculación al fondo y la tasa de interés para esta

línea de crédito es del 14% EA.

• Crédito de Impuestos

El destino del crédito es para el pago de impuestos a cargo del asociado, cónyuge, compañero(a)

permanente, hijos, padres y hermanos. El monto máximo es el valor del impuesto según soporte,

sin superar el cupo de endeudamiento y el límite de descuentos por nómina, una vez efectuado el

pago debe entregar y/o enviar copia del impuesto cancelado con sello de la entidad bancaria, el

tiempo mínimo de afiliación es de 3 meses, el plazo máximo de financiación son 12 meses y las tasas

de interés para esta línea son:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 12%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 11%

Tasa E.A. asociados con antigüedad mayor a 6 años: 10%

• Crédito de Vehículo

Se otorgará este crédito para la compra de vehículo o moto nuevo o usado o para liberación de

prenda con otra entidad a nombre del asociado. El monto máximo es hasta el 100% del valor del

vehículo o motocicleta sin superar el valor el cupo de endeudamiento y el límite de descuentos por

nómina, el tiempo mínimo de afiliación es de 3 meses, el plazo máximo de financiación son 48 meses

y las tasas de interés para esta línea son:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 14%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 13%

Tasa E.A. asociados con antigüedad mayor a 6 años: 12%

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 37

• Crédito para mejoras y gastos para adquisición de vivienda

Se otorga al asociado para efectuar obras de mejoramiento en la vivienda de su propiedad o de su

cónyuge, compañero permanente y padres, así como para cubrir gastos para adquisición de vivienda

a nombre del asociado (cuotas iniciales, gastos de escrituración, avalúo, estudio de créditos, entre

otros). El monto máximo es hasta el 100% del valor de los gastos sin superar el valor el cupo de

endeudamiento y el límite de descuentos por nómina, el tiempo mínimo de afiliación es de 3 meses,

el plazo máximo de financiación son 36 meses y las tasas de interés para esta línea son:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 12%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 11%

Tasa E.A. asociados con antigüedad mayor a 6 años: 10%

• Crédito Presta fácil

Se otorga esta modalidad para atender necesidades de recursos imprevistas y con la expectativa de

pago en muy corto plazo. El monto máximo es hasta el 50% del SMMLV, este crédito no tiene en

cuenta el cupo de endeudamiento y solo se puede solicitar una vez por semestre, valor de los gastos

sin superar el valor el cupo de endeudamiento y el límite de descuentos por nómina, el tiempo

mínimo de afiliación es de 3 meses, el plazo máximo de financiación es un mes pago único y la tasa

de interés para esta línea es del 15% EA.

• Crédito Calamidad Domestica

Línea de crédito de desembolso rápido, entendiéndose por calamidad doméstica, la modalidad de

crédito para sufragar los gastos generados con ocasión de toda situación grave, personal o familiar

por hechos imprevistos que impacten de forma inmediata la economía familiar del asociado. El monto

máximo es hasta 2 veces el valor del aporte menos créditos vigentes del asociado, el tiempo mínimo

de afiliación es de 3 meses, el plazo máximo de financiación son 36 meses y la tasa de interés para

esta línea es del 12% EA.

• Crédito Salud

Bajo esta modalidad se otorgan créditos para sufragar gastos por servicios médicos del asociado y

sus beneficiarios (cónyuge, compañero(a) permanente del asociado, hijos, padres y hermanos),

incluyen gastos médicos, medicamentos, hospitalización, cirugías y transportes en ambulancias. El

monto máximo es hasta 2 veces el valor del aporte menos créditos vigentes del asociado, el tiempo

mínimo de afiliación es de 3 meses, el plazo máximo de financiación son 36 meses y las tasas de

interés para esta línea son:

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 38

Tasa plena E.A. asociados con antigüedad hasta 3 años: 12%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 11%

Tasa E.A. asociados con antigüedad mayor a 6 años: 10%

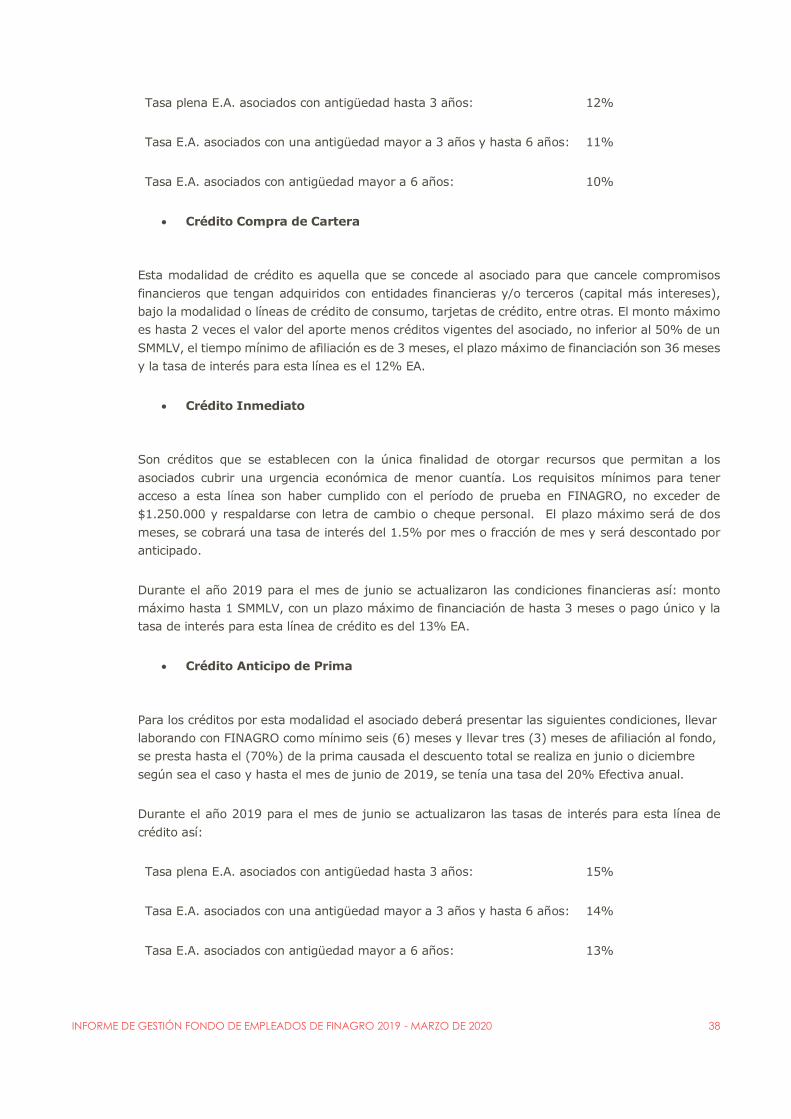

• Crédito Compra de Cartera

Esta modalidad de crédito es aquella que se concede al asociado para que cancele compromisos

financieros que tengan adquiridos con entidades financieras y/o terceros (capital más intereses),

bajo la modalidad o líneas de crédito de consumo, tarjetas de crédito, entre otras. El monto máximo

es hasta 2 veces el valor del aporte menos créditos vigentes del asociado, no inferior al 50% de un

SMMLV, el tiempo mínimo de afiliación es de 3 meses, el plazo máximo de financiación son 36 meses

y la tasa de interés para esta línea es el 12% EA.

• Crédito Inmediato

Son créditos que se establecen con la única finalidad de otorgar recursos que permitan a los

asociados cubrir una urgencia económica de menor cuantía. Los requisitos mínimos para tener

acceso a esta línea son haber cumplido con el período de prueba en FINAGRO, no exceder de

$1.250.000 y respaldarse con letra de cambio o cheque personal. El plazo máximo será de dos

meses, se cobrará una tasa de interés del 1.5% por mes o fracción de mes y será descontado por

anticipado.

Durante el año 2019 para el mes de junio se actualizaron las condiciones financieras así: monto

máximo hasta 1 SMMLV, con un plazo máximo de financiación de hasta 3 meses o pago único y la

tasa de interés para esta línea de crédito es del 13% EA.

• Crédito Anticipo de Prima

Para los créditos por esta modalidad el asociado deberá presentar las siguientes condiciones, llevar

laborando con FINAGRO como mínimo seis (6) meses y llevar tres (3) meses de afiliación al fondo,

se presta hasta el (70%) de la prima causada el descuento total se realiza en junio o diciembre

según sea el caso y hasta el mes de junio de 2019, se tenía una tasa del 20% Efectiva anual.

Durante el año 2019 para el mes de junio se actualizaron las tasas de interés para esta línea de

crédito así:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 15%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 14%

Tasa E.A. asociados con antigüedad mayor a 6 años: 13%

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 39

• Crédito extra-cupo

Los asociados podrán acceder a esta línea de crédito por un monto que no supere en total tres veces

el valor de los aportes descontado el valor de la deuda ni supere el 50% de descuentos permitidos

por nómina. De acuerdo con la reglamentación debe tener como mínimo dos (2) años de asociado

al Fondo y puede pagar hasta en veinticuatro (24) meses y hasta el mes de junio de 2019, se tenía

una tasa de interés del 20% efectivo anual con descuentos quincenales por nómina.

Durante el año 2019 para el mes de junio se actualizaron las condiciones financieras así: monto

máximo será hasta 1 vez más el valor de los aportes, tiempo mínimo de afiliación 1 año consecutivo

en el fondo, con un plazo máximo de financiación de hasta 36 meses y las tasas de interés para esta

línea de crédito son:

Tasa plena E.A. asociados con antigüedad hasta 3 años: 15%

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 14%

Tasa E.A. asociados con antigüedad mayor a 6 años: 13%

• Crédito de Fidelidad

Línea de crédito destinada a los asociados que han sido fieles a FONDEFIN y que desean continuar

vinculados, pero por razones económicas requieren sus recursos. El monto máximo es hasta el valor

de los aportes menos los créditos vigentes, el tiempo mínimo de afiliación es de 3 meses, el plazo

máximo de financiación son 36 meses y las tasas de interés para esta línea son:

Tasa plena E.A. asociados con antigüedad hasta 3 años: N/A

Tasa E.A. asociados con una antigüedad mayor a 3 años y hasta 6 años: 6%

Tasa E.A. asociados con antigüedad mayor a 6 años: 4%

• Clasificación de la Cartera de Créditos

Los créditos del Fondo son clasificados como créditos de consumo, en la medida que son otorgados

para financiar la adquisición de bienes o el pago de servicios para fines no comerciales o

empresariales, independientemente de su monto.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 40

• Provisiones por deterioro

Provisión general

Las entidades deberán constituir como mínimo una provisión general del uno por ciento (1%)

sobre el total de la cartera de créditos bruta. No obstante, el total de la cartera de créditos cuyo

recaudo se efectúe a través de libranza, tendrá una provisión general equivalente al 0.5%.

Las entidades podrán optar por constituir una reserva, con cargo a los excedentes cooperativos,

creada por la Asamblea General únicamente para este propósito, esto es, para la protección de la

cartera de créditos. En este evento, la sumatoria de la provisión y de la reserva, o una u otra, siempre

deberá alcanzar el 1% o el 0.5%, según corresponda. Si la entidad no produce excedentes, se deberá

constituir la provisión con cargo al estado de resultados. Esta reserva podrá ser incrementada con

cargo al estado de resultados y sólo podrá ser disminuida por decisión de la Asamblea General.

Provisión individual

Las entidades deben mantener en todo tiempo una provisión individual para la protección de sus

créditos mínimo en los porcentajes que se relacionan en el numeral 6.2 del Capítulo II de la Circular

Básica Contable y Financiera emitida por la Superintendencia de Economía Solidaria. La decisión de

constituir una provisión individual superior al máximo exigido corresponderá a una política adoptada

por el consejo de administración, junta directiva o quien haga sus veces.

Activos financieros mantenidos hasta su vencimiento: Los activos financieros mantenidos hasta su

vencimiento corresponden a activos financieros no derivados con vencimientos y pagos fijos o

determinables, y de los cuales, la Gerencia del Fondo tiene la intención y capacidad de mantener

hasta su vencimiento. Si el Fondo vendiera un monto más que insignificante de activos financieros

mantenidos hasta su vencimiento, toda la categoría se afectaría y los elementos no vendidos tendrían

que reclasificarse a la categoría de activos financieros al valor razonable a través del estado de

resultados. Los activos financieros mantenidos hasta su vencimiento se muestran como activos no

corrientes, excepto por aquéllos cuyos vencimientos son menores de 12 meses contados desde la

fecha del período de reporte y que se clasifican como activos corrientes.

Las organizaciones solidarias están obligadas a valorar y contabilizar las inversiones en valores o

títulos de deuda y valores o títulos participativos que conforman los portafolios.

Estas disposiciones no serán aplicables a los aportes efectuados en cooperativas o en entidades sin

ánimo de lucro, nacional o internacional. En estos casos, los aportes se deben registrar por su costo

de adquisición. De otra parte, la totalidad de las inversiones de capital de las cooperativas de ahorro

y crédito y multiactivas con sección de ahorro y crédito, no podrá superar el ciento por ciento (100%)

de sus aportes sociales, reservas y fondos patrimoniales, excluidos las propiedades planta y equipo

neto (activos fijos netos, es decir, el valor de las propiedades menos las depreciaciones y provisiones.

Activos financieros disponibles para la venta: Los activos financieros disponibles para la venta son

activos financieros no derivados que se designan en esta categoría o que no clasifican para ser designados en ninguna de las otras categorías. Estos activos se muestran como activos no corrientes

a menos que la Gerencia tenga la intención expresa de vender el activo dentro de los 12 meses

contados a partir de la fecha del período de reporte.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 41

3.3.1.2. Reconocimiento y medición

Las compras y ventas normales de activos financieros se reconocen en la fecha de la negociación, que

es la fecha en la cual FONDEFIN se compromete a comprar o vender el activo. Los activos financieros

se reconocen inicialmente a su valor razonable más los costos de transacción en el caso de todos los

activos financieros que no se miden posteriormente a valor razonable.

Los activos financieros a valor razonable a través del estado de resultados y los activos financieros

disponibles para la venta se registran posteriormente a su valor razonable. Las cuentas por cobrar y

préstamos y las inversiones mantenidas hasta su vencimiento se registran posteriormente a su costo

amortizado aplicando el método de interés efectivo.

Las ganancias y pérdidas que surgen de cambios en el valor razonable de “activos financieros a valor

razonable a través del estado de resultados” se incluyen en el estado de resultados en la cuenta de

“otros ingresos”, en el período en el que se producen los referidos cambios en el valor razonable. Los

ingresos por dividendos de activos financieros a valor razonable a través del estado de resultados se

reconocen en el estado de resultados en el rubro otros ingresos cuando se ha establecido el derecho de

El Fondo a percibir los pagos por los dividendos.

Los cambios en el valor razonable de títulos valores monetarios y no monetarios clasificados como

disponibles para la venta se reconocen en el patrimonio. Los dividendos de instrumentos de capital

disponibles para la venta se reconocen en el estado de resultados como parte de otros ingresos cuando

se establece el derecho de El Fondo a recibir los pagos.

Los intereses de títulos disponibles para la venta calculados utilizando el método del interés efectivo se

reconocen en el estado de resultados como parte de los (costos)/ingresos financieros.

En el caso de las cuentas por cobrar comerciales si se espera el recaudo en un año o menos, se clasifican

como activos corrientes, de lo contrario se presentan como activos no corrientes. Las cuentas por

cobrar comerciales se reconocen inicialmente a su valor razonable y posteriormente se miden a su costo

amortizado usando el método de interés efectivo, menos la provisión por deterioro.

3.3.1.3. Baja de activos financieros

Los activos financieros se eliminan del estado de situación financiera cuando los derechos a recibir flujos

de efectivo de las inversiones expiran o se transfieren y FONDEFIN ha transferido sustancialmente todos

los riesgos y beneficios derivados de su propiedad.

Cuando los activos financieros clasificados como disponibles para la venta se venden o se deterioran,

los ajustes a valor razonable acumulados en el patrimonio neto se transfieren al estado de resultados.

3.3.1.4. Compensación de instrumentos financieros

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 42

Activos y pasivos financieros se compensan y su monto neto se presenta en el estado de situación

financiera cuando existe un derecho legalmente exigible de compensar los importes reconocidos y la

Gerencia tenga la intención de liquidar la cantidad neta o de realizar el activo y cancelar el pasivo

simultáneamente.

3.3.1.5. Deterioro del valor de los activos financieros

Activos contabilizados al costo amortizado:

FONDEFIN evalúa al final de cada ejercicio si existe evidencia objetiva del deterioro de un activo

financiero o grupo de activos financieros. Un activo financiero o un grupo de activos financieros está

deteriorado y se ha incurrido en pérdidas por deterioro del valor, si existe evidencia objetiva del

deterioro como resultado de uno o más eventos que hayan ocurrido después del reconocimiento inicial

del activo (un "evento de pérdida") y que ese evento de pérdida (o eventos) tiene un impacto en los

flujos de efectivo futuros estimados del activo financiero o grupo de activos financieros que pueden

calcularse de forma fiable.

Las deudas se reconocen inicialmente al precio de transacción (es decir, el valor presente del efectivo

por pagar al banco, incluyendo los costos de transacción). Posteriormente, los préstamos se expresan

al costo amortizado. El gasto por intereses se reconoce con base en el método de interés efectivo y se

incluyen en los costos financieros.

3.4. Cuentas comerciales por pagar

Las cuentas comerciales por pagar se reconocen inicialmente al precio de la transacción y

posteriormente se miden al costo amortizado utilizando el método de interés efectivo.

Dentro de estos rubros se encuentran los Depósitos que corresponden a las captaciones de los asociados

y se clasifican de dos (2) formas:

• Ahorro Programado

Con el objeto de facilitar al asociado, el ahorro para realizar actividades previamente programadas

(vacaciones, estudio, gastos navideños, compra electrodomésticos, etc.) se permite a los asociados

efectuar aportes voluntarios en una cuenta especial. Este ahorro es independiente de los aportes y no

se tendrá en cuenta para establecer el cupo de crédito.

La fecha de vencimiento será fija y previamente determinada a 6 o 12 meses, los abonos a la cuenta

de ahorros programado pueden ser descontados por nómina o podrán efectuarse mediante consignación

o transferencia en fechas determinadas (quincenal o mensual), así como también un solo aporte, se

tiene dos secciones de ahorro programado: el ahorro voluntario, el ahorrito en cabeza de cada uno de

los hijos de los asociados y los CDAT cuya fecha de vencimiento será fija y previamente determinada

a 6 o 12 meses.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 43

• Aportes y Ahorros Obligatorios (Depósitos y Exigibilidades)

Todos los asociados al Fondo de Empleados de FINAGRO deben aportar una suma periódica obligatoria

que no debe exceder el diez por ciento (10%) del ingreso salarial del asociado. La suma que cada

asociado deberá entregar a FONDEFIN mensualmente no será inferior al (5%) del sueldo básico mensual

respectivo. El asociado deberá aportar en el mismo porcentaje a que se obligue mensualmente sobre

las primas, bonificaciones e indemnizaciones.

Del total de la cuota permanente establecida, el 50% se llevará a aportes sociales individuales y el

restante 50% a una cuenta de ahorros permanentes.

Las personas que devenguen salario integral, el porcentaje de la cuota periódica se aplicará sobre la

base de un salario mínimo integral vigente.

3.5. Capital

Los aportes ordinarios se clasifican como patrimonio.

Los instrumentos de patrimonio se miden al valor razonable del efectivo u otros recursos recibidos o

por recibir, netos de los costos directos por la emisión de instrumentos de patrimonio. Si se difiere el

pago y el valor del dinero en el tiempo es material, la medición inicial debe hacerse con base en el valor

presente.

Los asociados de los fondos de empleados deben hacer aportes periódicos y ahorrar de forma

permanente, en los montos que establezcan los estatutos del Fondo. De la suma periódica obligatoria

que deba entregar cada asociado, se destinará como mínimo, una décima parte para aportes sociales.

La cuota obligatoria que debe aportar cada asociado no puede exceder del 10% del ingreso del asociado.

Los aportes y los ahorros quedarán afectados desde su origen a favor de FONDO como garantía de las obligaciones que el asociado contraiga con éste, para lo cual el Fondo podrá efectuar las respectivas

compensaciones. Tales sumas son inembargables y no podrán ser gravadas ni transferirse a otros

asociados o a terceros.

Reservas y Fondos

El Fondo mantendrá una reserva de protección de aportes sociales. Así mismo la Asamblea General de

Asociados determina la constitución de los Fondos de Solidaridad, Educación y Bienestar Social.

3.6. Reconocimiento de ingreso

El ingreso de actividades ordinarias se mide al valor razonable de la contraprestación recibida o por

recibir. por ingresos por servicios en el desarrollo normal de las actividades de El Fondo.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 44

FONDEFIN reconoce el ingreso cuando el importe del ingreso puede ser medido confiablemente; es

probable que los beneficios económicos futuros entrarán al Fondo; y se cumplen criterios específicos

para cada una de las actividades, como se describe a continuación.

3.6.1. Prestación de servicios

El Fondo presta servicios de Crédito. El reconocimiento de los ingresos por la prestación de servicios se

efectúa en el período contable en que se prestan los servicios, por referencia a la etapa de terminación

de la transacción específica y evaluada sobre la base del servicio real provisto como una proporción del

total de servicios que serán provistos.

3.6.2. Ingresos por intereses

Los ingresos por intereses se reconocen utilizando el método de interés efectivo.

4. Cambios normativos

4.1. Modificaciones incorporadas al marco contable aceptado en Colombia cuya aplicación debe ser evaluada a partir del 1 de enero de 2017 o que pueden ser

aplicadas de manera anticipada

El Decreto 2496 del 23 de diciembre de 2015 introdujo al marco técnico normativo de información

financiera, las modificaciones emitidas por el IASB a las Normas Internacionales de Información

Financiera para las Pymes en mayo de 2015, con el objeto de evaluar su aplicación en ejercicios

financieros que comiencen a partir del 1 de enero de 2017, con algunos requerimientos de aplicación

retroactiva y con la posibilidad de considerar su aplicación de manera anticipada.

Con lo anterior, el Consejo de Normas Internacionales de Contabilidad (IASB) realizó modificaciones

limitadas a la NIIF para las Pymes que habían sido emitidas en el año 2009, con excepción de las

tres modificaciones siguientes, cada modificación individual solo afecta a unos pocos párrafos, y en

muchos casos solo a unas pocas palabras de la Norma:

a) Permitir una opción para usar el modelo de revaluación para propiedades, planta y equipo en la

Sección 17 Propiedades, Planta y Equipo;

b) Alinear los requerimientos principales para reconocimiento y medición de impuestos diferidos con

la NIC 12 Impuesto a las Ganancias; y

c) Alinear los requerimientos principales para el reconocimiento y medición de activos para

exploración y evaluación con la NIIF 6 Exploración y Evaluación de Recursos Minerales.

5. Estimados contables críticos

La Gerencia de FONDEFIN hace estimaciones y supuestos que afectan el monto reportado de los

activos y pasivos en años futuros. Dichas estimaciones y supuestos son continuamente evaluados

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 45

basados en experiencias pasadas y otros factores, incluyendo expectativas de futuros eventos que

se esperan bajo circunstancias actuales.

El siguiente es un resumen de los principales estimados contables y juicios hechos por FONDEFIN

en la preparación de los estados financieros:

5.1. Deterioro de activos no monetarios

FONDEFIN evalúa anualmente si sus propiedades, planta y equipos e intangibles, han sufrido

deterioro en su valor de acuerdo con la política indicada en la Nota 2.

El Fondo no ha identificado eventos o cambios en circunstancias económicas que indiquen que el

valor en libros de los activos no es recuperable.

5.2. Valor razonable de instrumentos financieros

El valor razonable de los activos y pasivos financieros a efectos de su reconocimiento inicial y de

presentación de información financiera se estima descontando los flujos contractuales futuros de

efectivo al tipo de interés corriente del mercado del que puede disponer FONDEFIN para

instrumentos financieros similares.

Se consideran instrumentos financieros: las inversiones de deuda (Fondo de Liquidez), la Cartera de

Créditos y los Depósitos de los Asociados.

El valor razonable de los instrumentos financieros que se comercializan en mercados activos se basa

en los precios de mercado a la fecha del balance. El precio de cotización de mercado que se utiliza

para los activos financieros es el precio corriente del comprador.

Las participaciones en carteras colectivas, titularizaciones estructuradas a través de los fondos o de

patrimonios autónomos se valoran teniendo en cuenta el valor de la unidad calculado por la sociedad

administradora el día inmediatamente anterior al de la fecha de valoración. Por tanto, a los títulos

se les hace un seguimiento con base en la certificación expedida por la Fiduciaria de Bancolombia y

la Fiduciaria de Davivienda, donde se verifica el saldo a la fecha, el interés y fechas de vigencias,

para posteriormente efectuar las respectivas causaciones de forma mensual y capitalizaciones de

los intereses.

Los demás valores o títulos participativos se valoran por el siguiente procedimiento:

El costo de adquisición se debe aumentar o disminuir en el porcentaje de participación que

corresponda al inversionista sobre las variaciones patrimoniales subsecuentes a la adquisición de la

inversión.

Para el efecto, las variaciones en el patrimonio del emisor se calculan con base en los últimos estados

financieros certificados, los cuales en ningún caso pueden ser anteriores a seis (6) meses contados

desde la fecha de la valoración. Cuando se conozcan estados financieros dictaminados más recientes,

los mismos se deben utilizar para establecer la variación en mención.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 46

6. Efectivo y equivalentes de efectivo

7. Cuentas por cobrar comerciales y otras cuentas por cobrar

La cartera de créditos de FONDEFIN se encuentra en calificación A, toda vez que los créditos se han

otorgado a empleados de FINAGRO a quien se les realiza el descuento por nómina, por lo tanto, FONDEFIN

no requiere de una provisión individual.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 47

8. Activos financieros a valor razonable a través del estado de resultados

El fondo de liquidez se determina de acuerdo con lo establecido en el Capítulo XIV de la Circular Básica

Contable y Financiera emitida por la Superintendencia de Economía Solidaria, la cual reglamenta la

obligación de efectuar una inversión del 10% de los depósitos contractuales recaudados por los Fondos de

Empleados, se encuentran invertidos en CDATS.

Incluye las inversiones con Establecimientos de comercio autorizados por la Superintendencia Financiera dos

valores para cumplimiento de la norma así:

El valor razonable de las carteras colectivas se basa en los precios corrientes de los títulos en un mercado

activo. La mayoría de los valores razonables de los títulos administrados por las fiducias se encuentran en

el Nivel 1 de la jerarquía del valor razonable.

9. Otros activos

Corresponde al valor de la actualización del software contable.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 48

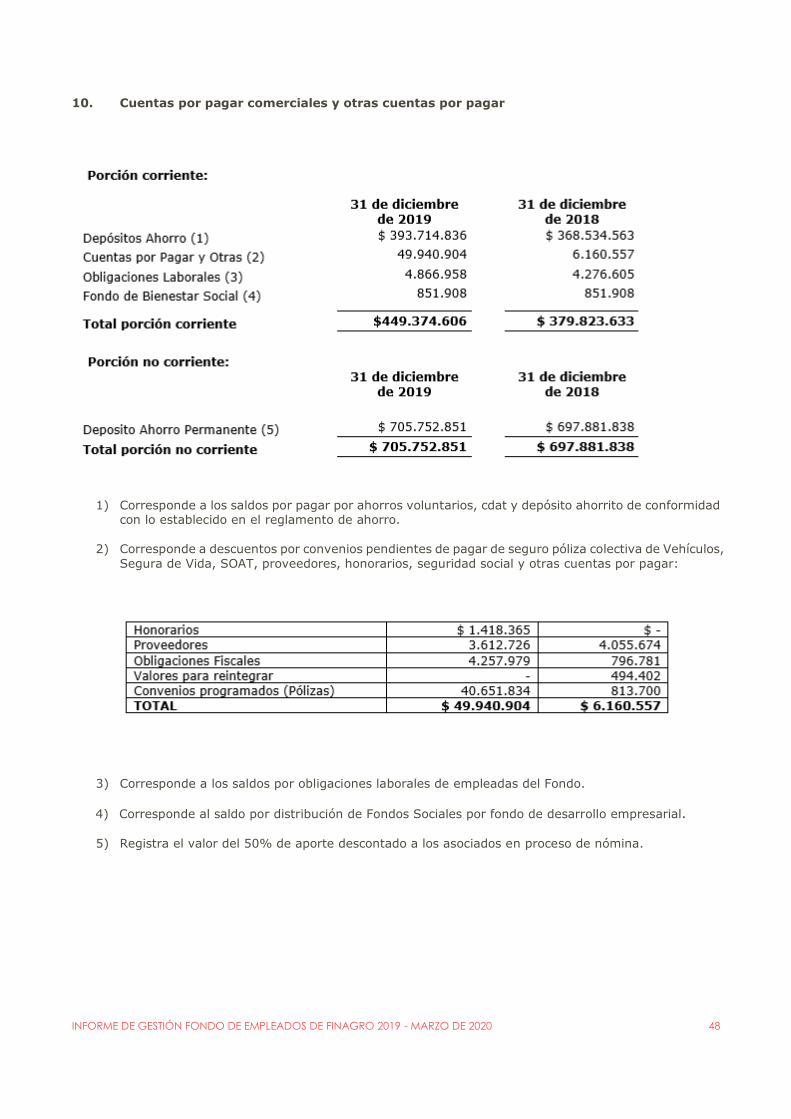

10. Cuentas por pagar comerciales y otras cuentas por pagar

1) Corresponde a los saldos por pagar por ahorros voluntarios, cdat y depósito ahorrito de conformidad con lo establecido en el reglamento de ahorro.

2) Corresponde a descuentos por convenios pendientes de pagar de seguro póliza colectiva de Vehículos,

Segura de Vida, SOAT, proveedores, honorarios, seguridad social y otras cuentas por pagar:

3) Corresponde a los saldos por obligaciones laborales de empleadas del Fondo.

4) Corresponde al saldo por distribución de Fondos Sociales por fondo de desarrollo empresarial.

5) Registra el valor del 50% de aporte descontado a los asociados en proceso de nómina.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 49

11. Capital

Registra la participación que ha sido pagada por los asociados a las al fondo mediante cuotas periódicas.

12. Reservas

El Fondo está obligado a apropiar como reserva del 20% de sus excedentes netos anuales, La reserva no es

distribuible antes de la liquidación de El Fondo, pero podrá utilizarse para protección de aportes en caso de

pérdida.

13. Ingresos ordinarios

1) Registra los ingresos por concepto de Servicio del crédito sobre el valor de los créditos otorgados

por el fondo y causados quincenalmente.

2) Corresponde al auxilio entregado por FINAGRO para cubrir gastos de personal.

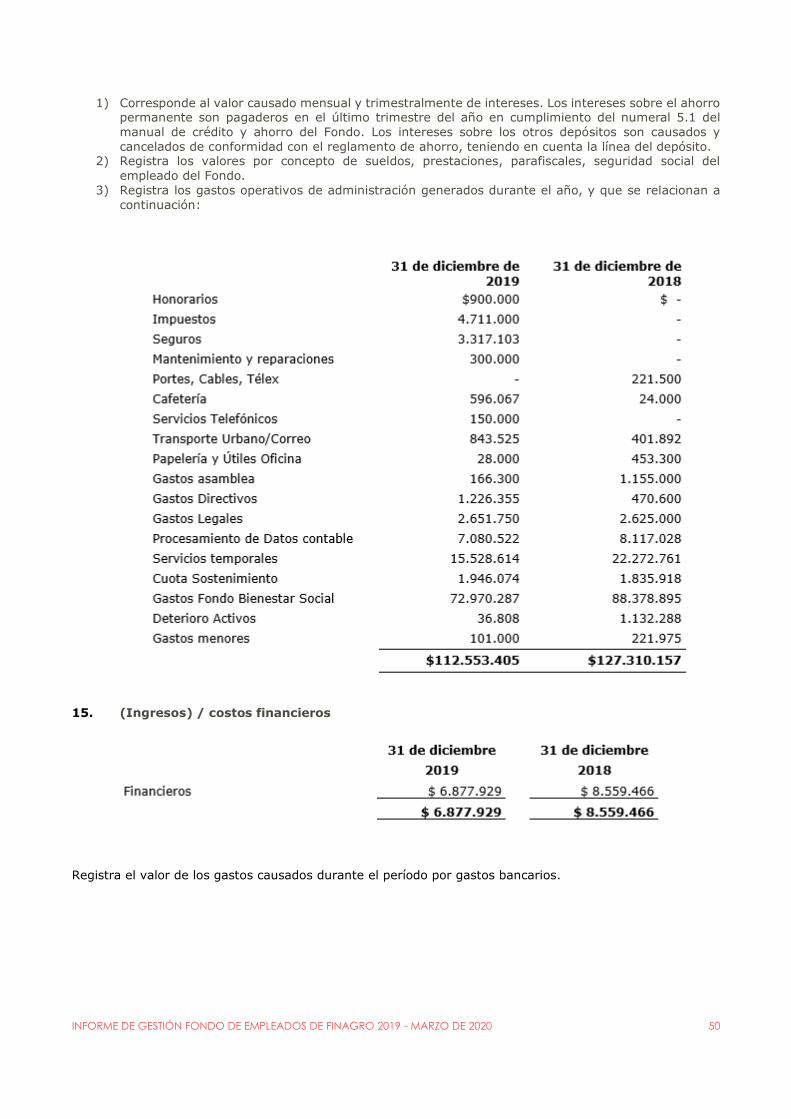

14. Costos y gastos por naturaleza

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 50

1) Corresponde al valor causado mensual y trimestralmente de intereses. Los intereses sobre el ahorro permanente son pagaderos en el último trimestre del año en cumplimiento del numeral 5.1 del

manual de crédito y ahorro del Fondo. Los intereses sobre los otros depósitos son causados y

cancelados de conformidad con el reglamento de ahorro, teniendo en cuenta la línea del depósito. 2) Registra los valores por concepto de sueldos, prestaciones, parafiscales, seguridad social del

empleado del Fondo.

3) Registra los gastos operativos de administración generados durante el año, y que se relacionan a

continuación:

15. (Ingresos) / costos financieros

Registra el valor de los gastos causados durante el período por gastos bancarios.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 51

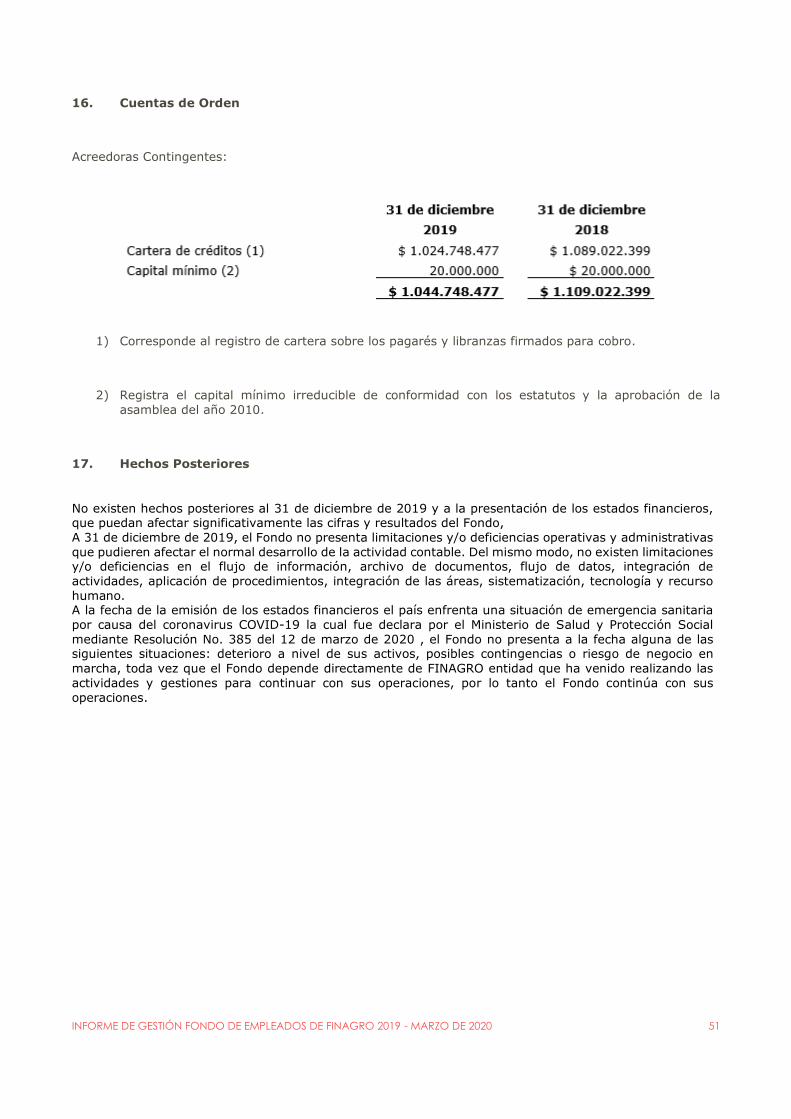

16. Cuentas de Orden

Acreedoras Contingentes:

1) Corresponde al registro de cartera sobre los pagarés y libranzas firmados para cobro.

2) Registra el capital mínimo irreducible de conformidad con los estatutos y la aprobación de la

asamblea del año 2010.

17. Hechos Posteriores

No existen hechos posteriores al 31 de diciembre de 2019 y a la presentación de los estados financieros, que puedan afectar significativamente las cifras y resultados del Fondo,

A 31 de diciembre de 2019, el Fondo no presenta limitaciones y/o deficiencias operativas y administrativas

que pudieren afectar el normal desarrollo de la actividad contable. Del mismo modo, no existen limitaciones y/o deficiencias en el flujo de información, archivo de documentos, flujo de datos, integración de

actividades, aplicación de procedimientos, integración de las áreas, sistematización, tecnología y recurso

humano. A la fecha de la emisión de los estados financieros el país enfrenta una situación de emergencia sanitaria

por causa del coronavirus COVID-19 la cual fue declara por el Ministerio de Salud y Protección Social

mediante Resolución No. 385 del 12 de marzo de 2020 , el Fondo no presenta a la fecha alguna de las siguientes situaciones: deterioro a nivel de sus activos, posibles contingencias o riesgo de negocio en

marcha, toda vez que el Fondo depende directamente de FINAGRO entidad que ha venido realizando las

actividades y gestiones para continuar con sus operaciones, por lo tanto el Fondo continúa con sus

operaciones.

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 52

12. FRENTES ESTRATÉGICOS

12.1 Planes para el 2020 Nuestros Desafíos

INFORME DE GESTIÓN FONDO DE EMPLEADOS DE FINAGRO 2019 - MARZO DE 2020 53

13. NORMAS SOBRE PROPIEDAD INTELECTUAL

En el 2019, Fondefin cumplió de manera cabal y oportuna con las normas sobre propiedad intelectual y derechos de autor, estableciendo programas de información y concientización de los colaboradores y promoviendo la autorregulación para lograr un adecuado y oportuno cumplimiento de las normas legales en la materia. Adicionalmente, estos programas fueron reforzados por visitas periódicas de auditoría a las diferentes áreas de la entidad. Procesos Judiciales A la fecha de este informe Fondefin no cuenta con procesos en contra que puedan afectar su situación de solvencia o estabilidad. Relaciones La empresa Patronal Finagro-Fondefin En lo que respecta a las relaciones económicas existentes, cabe destacar que existe una política uniforme de criterios y procedimientos que permiten actuaciones de valor agregado y sinergia comercial. Es importante mencionar que Finagro auxilia anualmente $60,6 millones como contribución para pagos de Salarios.