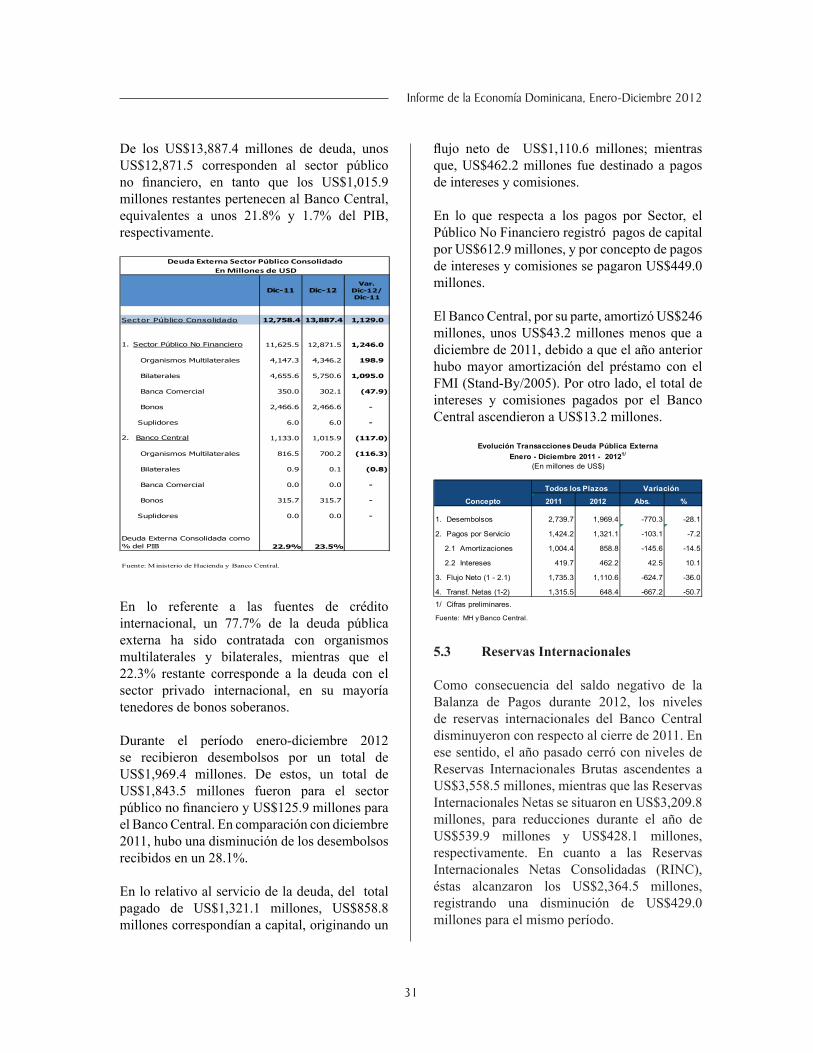

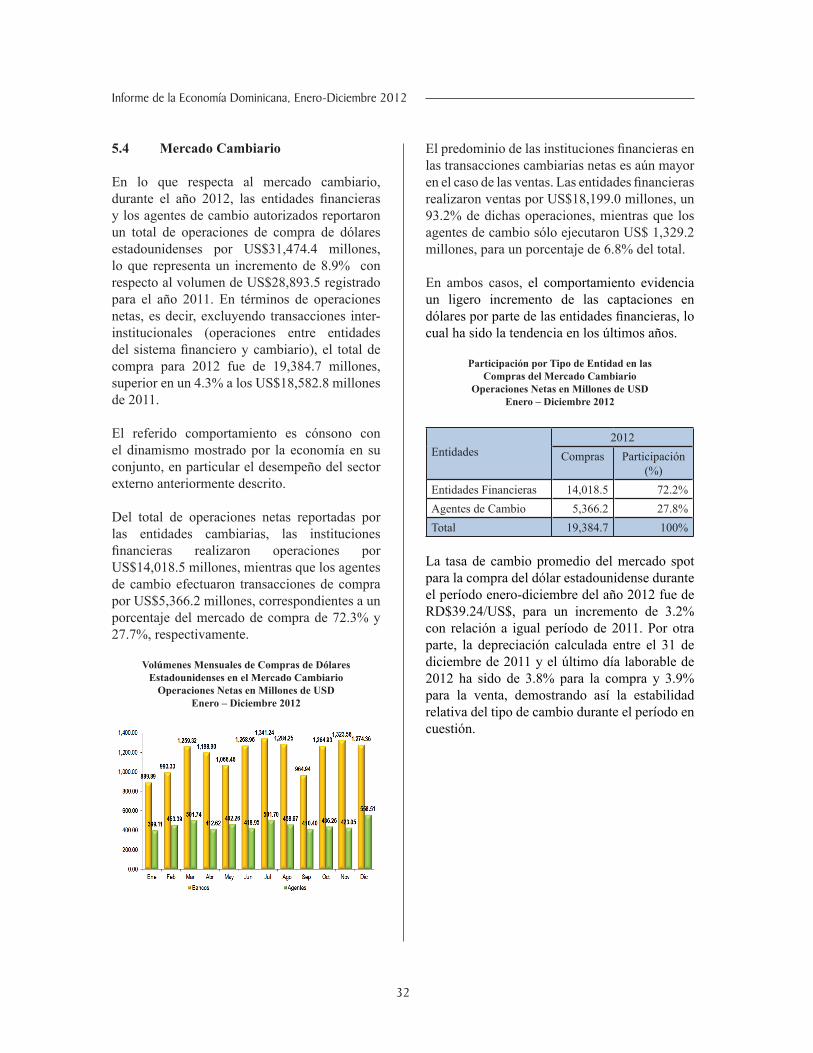

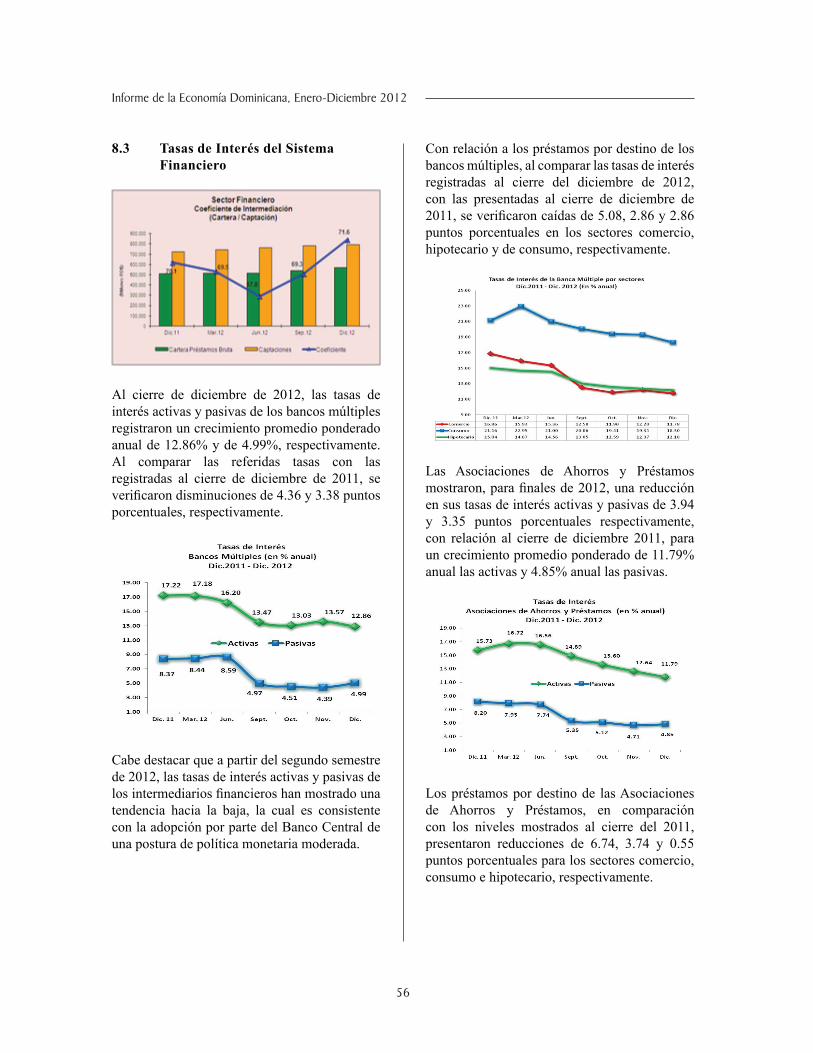

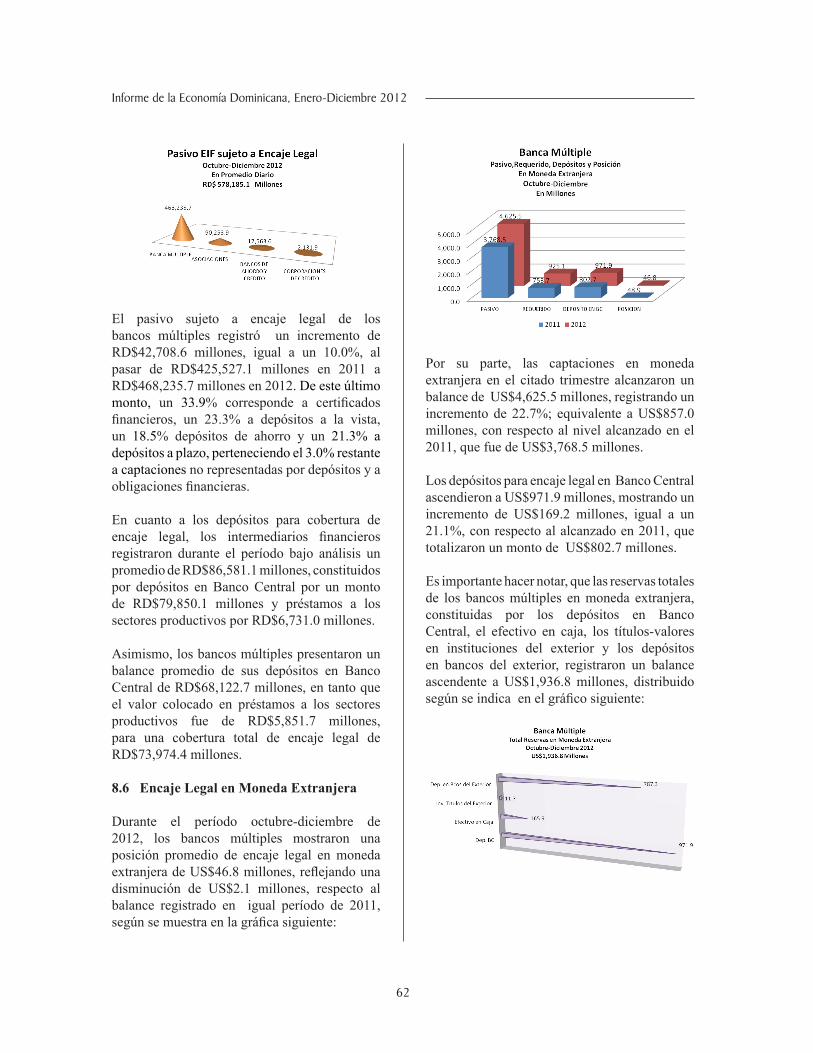

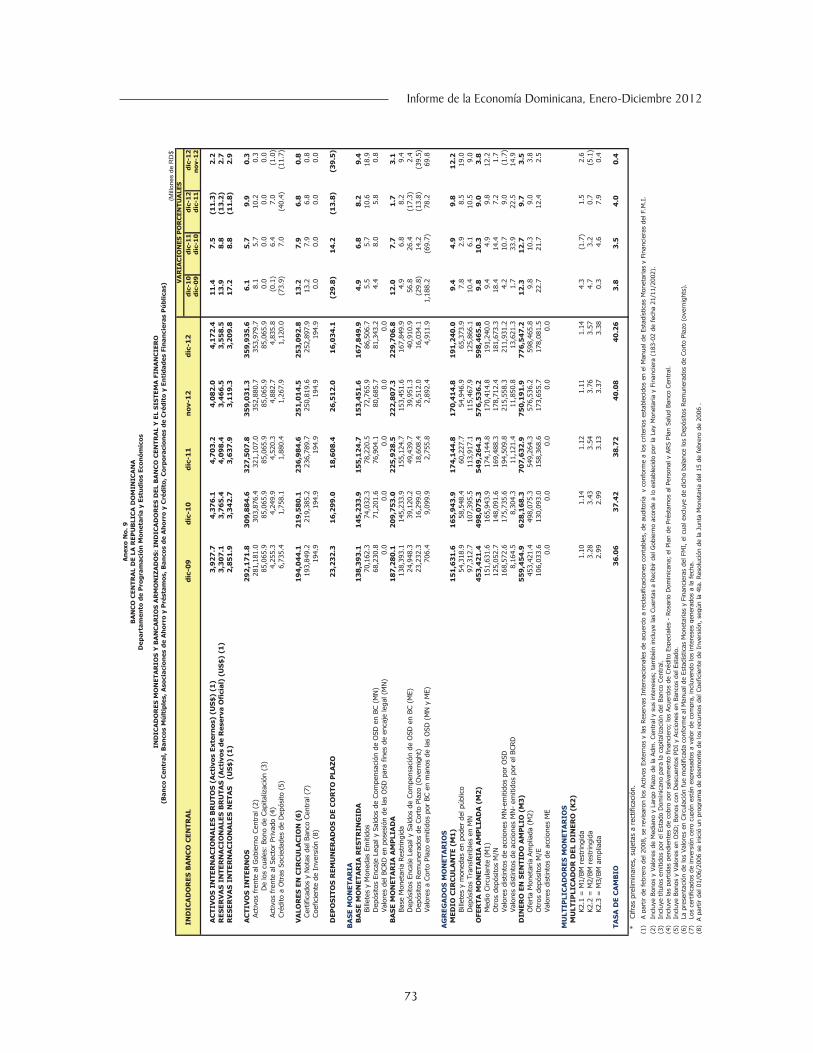

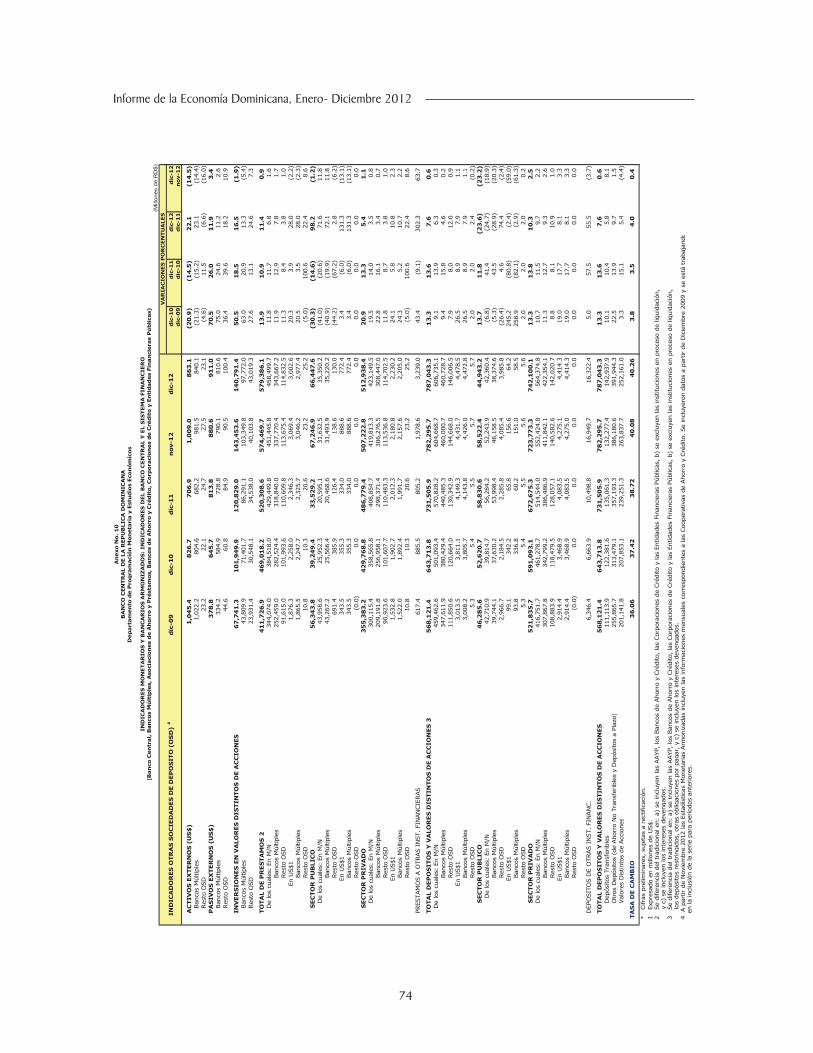

informe de - banco central de la república dominicana · disminución de us$46.4 millones (1.4%),...

TRANSCRIPT

Santo Domingo, D.N.Marzo, 2012

INFORME DE

LA ECONOMÍA

DOMINICANAENERO-DICIEMBRE 2012

INFORME DE LA ECONOMÍA DOMINICANAEnero-Diciembre 2012

IMPRESIÓN:Subdirección de Impresos y Publicaciones delBanco Central de la República DominicanaISSN 1729-5513

BANCO CENTRAL DE LA REPÚBLICA DOMINICANA Calle Pedro Henríquez Ureña esq. Leopoldo NavarroSanto Domingo, República Dominicana

Impreso en la República Dominicana

CONTENIDO

PRESENTACIÓN

I. SECTOR REAL: PRODUCTO INTERNO BRUTO (PIB) 91.1 Sector Agropecuaria 10 1.1.1 Subsector Agrícola 10 1.1.1.1 Arroz 10 1.1.1.2 Cultivos Tradicionales de Exportación 11 1.1.1.3 Otros Cultivos 11 1.1.2 Ganadería, Silvicultura y Pesca 111.2 Industrias 1.2.1 Explotación de Minas y Canteras 12 1.2.2 Manufactura Local 12 1.2.2.1 Elaboración de Productos de Molinería 13 1.2.2.2 Elaboración de Azúcar 13 1.2.2.3 Elaboración de Bebidas y Productos de Tabaco 13 1.2.2.4 ElaboracióndeProductosdelaRefinacióndePetróleo 14 1.2.2.5 Otras Industrias Manufactureras 14 1.2.3 Zonas Francas 15 1.2.4 Construcción 161.3 Servicios 1.3.1 Energía y Agua 17 1.3.2 Comercio 17 1.3.3 Hoteles, Bares y Restaurantes 18 1.3.4 Transporte y Almacenamiento 18 1.3.5 Comunicaciones 18 1.3.6 Intermediación Financiera, Seguros y Actividades Conexas 19 1.3.7 Administración Pública y Defensa; Seguridad Social de AfiliaciónObligatoria 19 1.3.8 Enseñanza 20 1.3.9 Salud 20 1.3.10 Impuestos Netos de Subsidios 20

II. PIB, ENFOQUE DEL GASTO 21

III. PRECIOS INTERNOS 22

IV. MERCADO DE TRABAJO 25

V. SECTOR EXTERNO 285.1 Balanza de Pagos 285.2 Deuda Pública Externa 305.3 Reservas Internacionales 315.4 Mercado de Cambio 325.5 Entorno Internacional 33

VI. COMPORTAMIENTO FINANCIERO DEL GOBIERNO CENTRAL 426.1 Ingresos del Gobierno Central 436.2 Gastos del Gobierno Central 44

VII. POLÍTICA MONETARIA Y CREDITICIA 467.1 Política Monetaria 46 7.1.1 Estrategia y Resultados 467.2 Evolución de los Agregados Monetarios Armonizados 47 7.2.1 Base Monetaria 47 7.2.2 Medio Circulante 48 7.2.3 Oferta Monetaria Ampliada 48 7.2.4 Dinero en Sentido Amplio 497.3 Valores en Circulación 49

7.4 Resultados Administrativos y Operacional del Banco Central 50

VIII. SECTOR FINANCIERO 538.1 Estructura Institucional 538.2 Comportamiento Operacional del Sistema Financiero 538.3 Tasa de Interés del Sistema Financiero 568.4 Comportamiento Operacional de los Bancos Múltiples 578.5 Liquidez del Sistema Financiero 608.6 Encaje Legal en Moneda Extranjera 62

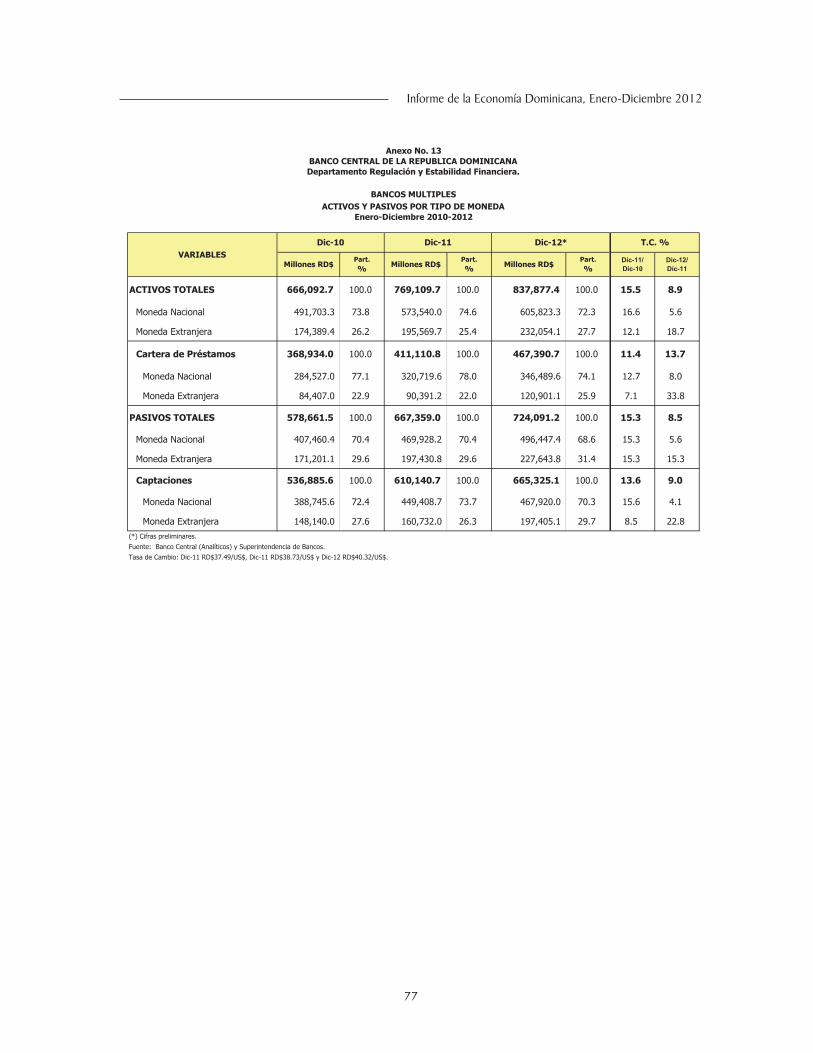

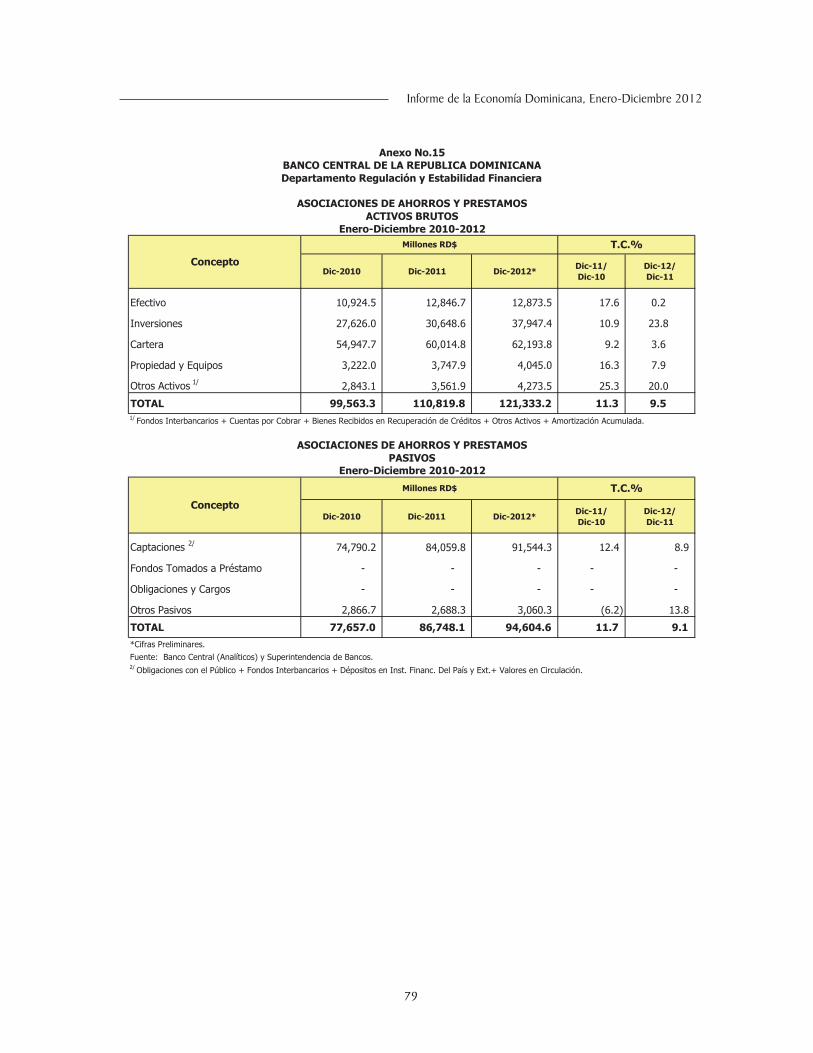

CUADROS ANEXOS No.1 Producto Interno Bruto (Millones RD$ encadenados, año de referencia 1991) No.2 Indice de Precios al Consumidor No.3 Balanza de Pagos No.4 Exportaciones f.o.b. No.5 Importaciones Generales No.6 Importaciones Nacionales f.o.b., por Uso o Destino Económico No.7 Operaciones del Gobierno Central No.8 Estadisticas Monetarias Armonizadas: Indicadores del Banco Central No.9 Estadisticas Monetarias Armonizadas: Indicadores Otras Sociedades de Deposito No.10 Sistema Financiero/Estado de Situación Financiera No.11 Sistema Financiero/Activos Brutos por Subsector No.12 Bancos Múltiples/Activos y Pasivos por Tipo de Moneda No.13 Bancos Múltiples/Activos y Pasivos en Moneda Extranjera No.14 Asociaciones de Ahorros y Préstamos/Activos Brutos y Pasivos

APENDICE I: REVISION PROGRAMA MONETARIO

APENDICE II: FLUJO TURISTICO, GASTO Y ESTADIA PROMEDIO Y ENCUESTA DE OPINION, ACTITUD Y MOTIVACION A EXTRANJEROS NO RESIDENTES. CUADROS ANEXOS

APENDICE III: ENCUESTA TRIMESTRAL DE OPINION EMPRESARIAL

APENDICE IV: PRINCIPALES MEDIDAS FISCALES

MERCADO DE TRABAJO CUADROS ANEXOS

PRESENTACION

El desempeño económico dominicano en el año 2012 estuvo enmarcado por dos condicionantes: a) Un panorama económico internacional todavía un tanto sombrío e incierto y b) por el comportamiento que asumen los agentes económicos en períodos electorales. Este panorama estuvo acompañado además, de unexcesivogastofiscalespecialmentedirigidoamayoresinversionespúblicasytransferenciasalsectoreléctrico, con ingresos recaudados por debajo de lo programado.

En efecto, en el entorno internacional, las principales economías mostraron crecimientos moderados y bajaspresionesinflacionariasdurante2012.Demaneraparticular,EstadosUnidosregistróuncrecimientodel PIB real de 2.2% anual, a la vez que la Zona Euro experimentó una contracción de 0.5%. El estado de incertidumbrededichaZonacontribuyóaunacaídasignificativadelademandaexterna,locualpresionóa la baja los precios de los diferentes commodities, tales como petróleo, cobre, níquel, azúcar y café, entre otros.

Durante el período, la economía dominicana, medida a través del Producto Interno Bruto en términos reales, experimentó un crecimiento de 3.9%, impulsado por el desempeño positivo mostrado por la mayoríadelasactividadeseconómicasqueloconforman,aexcepcióndelarefinacióndepetróleo,laelaboración de productos de molinería y la manufactura de zonas francas. Dentro de las actividades que aumentaron su valor agregado, se destacan: Elaboración de Bebidas y Productos de Tabaco (9.3%), Energía y Agua (7.3%), Intermediación Financiera, Seguros y Actividades Conexas (7.3%), Elaboración de Azúcar (5.1%), Agropecuario (4.1%) y Comercio (4.0%), entre otras.

Por el lado del gasto en términos reales, el comportamiento estuvo sustentado por el incremento de 4.3% en la formación bruta de capital, lo que evidenció una recuperación (principalmente de la inversión pública), respecto a la caída de -2.6% exhibida en 2011. También se registró una evolución favorable de las exportaciones, las cuales experimentaron un aumento de 5.4%, y un crecimiento de 1.9% del consumo final,explicadoporelmayorniveldeconsumopúblico,yaquelosnivelesdeconsumodelsectorprivadoestuvieron muy moderados.

Lainflaciónanualizadadelaño2012alcanzó3.91%,menoral7.76%registradoenelaño2011.Estatasaseencuentrapordebajodellímiteinferiordelrango-metadeinflaciónde5.5±1.0%establecidoenelProgramaMonetariodel2012.Lainflaciónsubyacenteanualizada,medidadesdediciembre2011hastadiciembrede2012,sesituóen3.75%.Esteindicadormidelatendenciainflacionariadeorigenmonetario,aislando los efectos de shocks en los precios por factores exógenos a la política monetaria, que afectan el comportamiento del índice general.

Los principales indicadores del mercado laboral dominicano según la Encuesta Nacional de Fuerza de Trabajo realizada en octubre del 2012, con referencia a la última semana de septiembre, indican que la Tasa de Desocupación Abierta (TDA) registró un aumento de 1.1 puntos porcentuales en la oferta laboral, al pasar de 5.9% en abril 2012 a 7.0% en octubre del 2012, explicado principalmente por una reducción de empleados en el sector agropecuario, al momento del levantamiento de la Encuesta, por los daños ocasionados por el paso de las tormentas Isaac y Sandy. Otro factor que explica el mayor nivel de desempleo fue el aumento de las expectativas de integración al mercado de trabajo, debido a los nuevos programas de fortalecimiento de las medianas y pequeñas empresas, y al sector agrícola, entre otros.

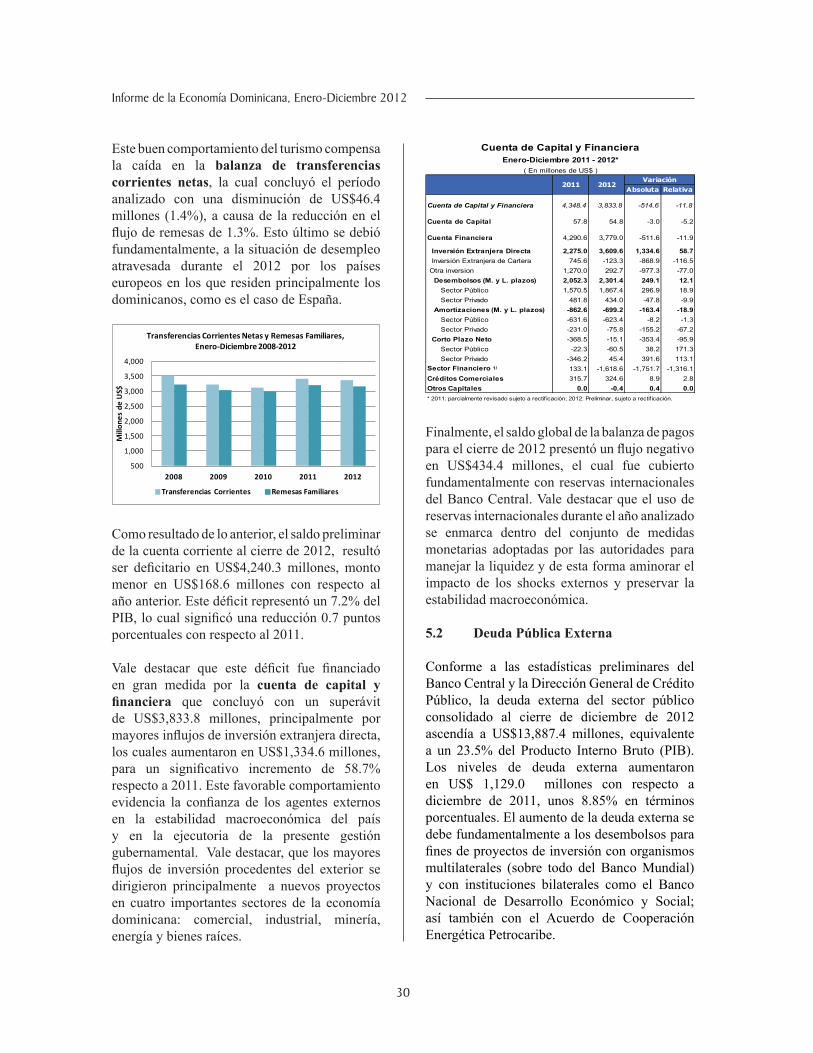

Enel sector externo, el comportamientode laBalanzadePagos estuvo influenciadoengranmedidapor la agudización de la crisis internacional, como consecuencia, principalmente, del deterioro de la economía europea. A pesar de este escenario adverso, se registró un aumento en las exportaciones totales, impulsadas principalmente por las exportaciones nacionales, las cuales crecieron 9.8%. Dentro de las exportaciones totales, es importante resaltar que las empresas de zonas francas durante el 2012, continuaronexhibiendouncomportamientofavorable,reflejadoenlosreportesdelasexportacionesqueascendieron a un monto de US$4,987.7 millones, superior en US$103.3 millones respecto al registrado en 2011. En cuanto a las importaciones de bienes totales, éstas crecieron un 1.8% durante el 2012, cifra muy inferior al 12.6% alcanzado en el año precedente. Del total de importaciones nacionales. Alrededor de un 32% correspondió a la factura petrolera, que ascendió a US$4,807.2 millones, o sea US$131.9 millones porencimadelnivelde2011,locualsiguesignificandounafuertecargaparanuestraeconomía.Dentrode la balanza servicios, cuyo saldo superavitario se incrementó en US$172.5 millones (5.6%), se destaca el desempeño de los ingresos por turismo, los cuales ascendieron a unos US$4,549.1 millones al cierre del 2012, para un incremento de 4.5% respecto al 2011. Este buen comportamiento del turismo compensa la caída en la balanza de transferencias corrientes netas, la cual concluyó el período analizado con una disminucióndeUS$46.4millones(1.4%),acausadelareducciónenelflujoderemesasde1.3%.Estoúltimo se debió fundamentalmente, a la situación de desempleo atravesada durante el 2012 por los países europeos como España, en los que residen principalmente los dominicanos.

Como resultado de lo anterior, el saldo preliminar de la cuenta corriente al cierre de 2012, resultó ser deficitarioenUS$4,240.3millones,montomenorenUS$168.6millonesconrespectoalañoanterior.Estedéficit representóun7.2%delPIB, lo cual significóuna reducción0.7puntosporcentuales conrespectoal2011.Valedestacarqueestedéficitfuefinanciadoengranmedidaporlacuenta de capital y financieraqueconcluyóconunsuperávitdeUS$3,833.8millones,principalmentepormayoresinflujosde inversión extranjera directa, los cuales aumentaron enUS$1,334.6millones, para un significativoincremento de 58.7% respecto a 2011.

El Banco Central de la República Dominicana (BCRD) inició la adopción formal de un esquema de metas deinflación(EMI)enenerodelaño2012,comomarcoparalaimplementacióndelapolíticamonetaria.Esteesquema,cuyoobjetivocentraleselcontroldelainflación,utilizacomounodesusinstrumentosprincipales, la tasa de interés de política monetaria (TPM), para señalizar la postura de política. En este sentido,apartirdemayoseflexibilizó laposturadepolíticamonetaria,pormediodereduccionesdelaTPM, anteun escenariodebrechadeproductopotencial negativaybaja inflación.El crecimientomoderadodelaactividadeconómicaunidoabajaspresionesinflacionariasexternasincidieronenquelainflaciónsemantuvierapordebajodelametade5.0%±1.0%duranteelaño2012.Lainflacióninteranualmostró una tendencia descendente hasta el mes de julio –donde alcanzó un valor mínimo de 1.64%–, repuntandoapartirdeagostohastafinalizarelañoen3.91porciento.

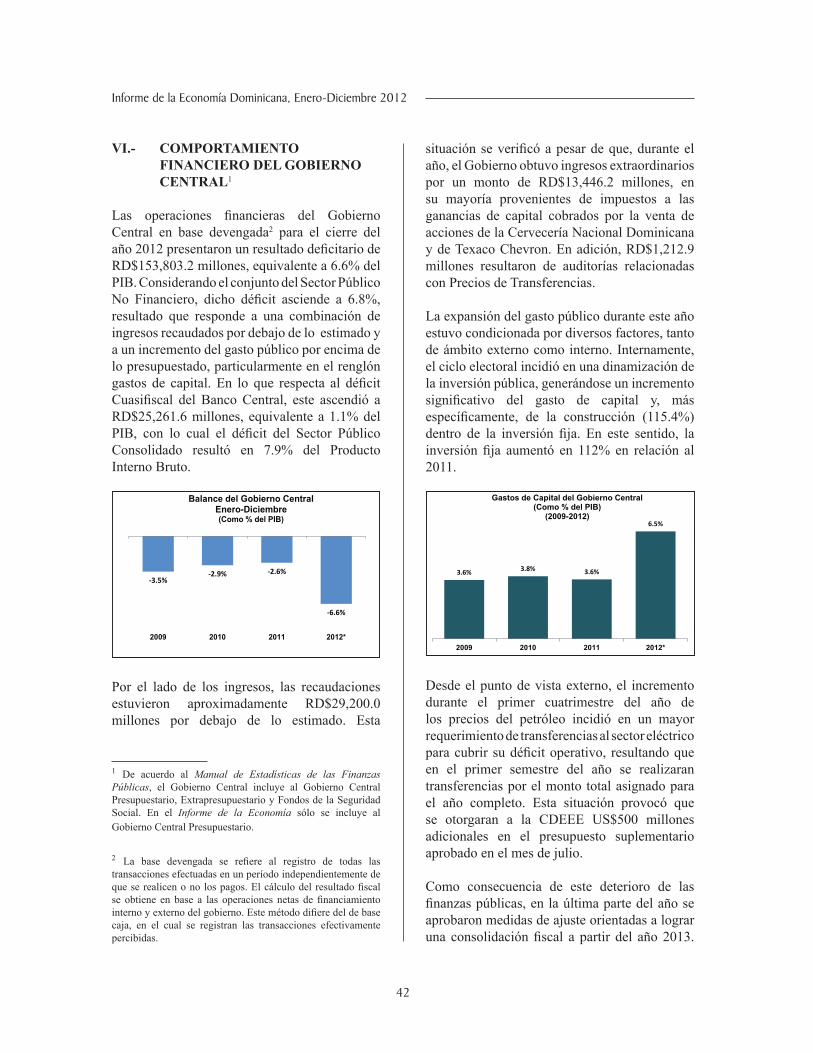

Las operaciones financieras del Gobierno Central en base devengada para el cierre del año 2012presentaronunresultadodeficitariodeRD$153,803.2millones,equivalentea6.6%delPIB.ConsiderandoelconjuntodelSectorPúblicoNoFinanciero,dichodéficitasciendea6.8%,resultadoquerespondeaunacombinación de ingresos recaudados por debajo de lo estimado y a un incremento del gasto público por encimadelopresupuestado,particularmenteenelrenglóngastosdecapital.EnloquerespectaaldéficitcuasifiscaldelBancoCentral,esteascendióaRD$25,261.6millones,equivalentea1.1%delPIB,conlocualeldéficitdelSectorPúblicoConsolidadoresultóen7.9%delProductoInternoBruto.

Elsectorfinancierodominicanoduranteelaño2012mostróunbuendesenvolvimientooperacional,elcual estuvo sustentado en el crecimiento de sus operaciones activas y pasivas, así como en los niveles decapitalización;ademásenlossignificativosresultadosregistradosporlosprincipalesindicadoresdegestión.

En ese sentido, al 31 de diciembre de 2012 los activos brutos y los pasivos totales del sector presentaron un aumento de 8.9% y 8.7%, respectivamente, con respecto a igual fecha de 2011.

Deigualforma,elcapitalpagadodelasentidadesdeintermediaciónfinancieraregistróunincrementosignificativode13.4%duranteelaño2012, locualdemuestralafortalezapatrimonialdelasmismas.Además, losbeneficiosnetosdel sectorfinancieroalcanzaronunmontodeRD$16,176.9millones,elcual es superior en RD$811.4 millones, un 5.3% a los registrado en el 2011, mientras que la rentabilidad delpatrimoniopromedio(ROE)delasentidadesdeintermediaciónfinancieraalmesdediciembre2012alcanzóun16.06%,locualindicaqueelsectorfinancierodominicanomantieneadecuadosnivelesderendimientos operacionales.

Finalmente, como parte de la política de difusión y transparencia del Banco Central de la República Dominicana, se incluyen en este publicación, a disposición del público en general y de los agentes económicos en particular, los siguientes apéndices: 1) Revisión del Programa Monetario; 2) Informe del Flujo Turístico; Gasto y Estadía Promedio y cuadros anexos; 3) Encuesta Trimestral de Opinión Empresarial, y 4) Principales Medidas Fiscales.

9

Informe de la Economía Dominicana, Enero-Diciembre 2012

I. SECTOR REAL: PRODUCTO INTERNO BRUTO (PIB)

El desempeño económico dominicano 2012 estuvo enmarcado por dos condicionantes: a) Un panorama económico internacional todavía un tanto sombrío e incierto y b) por el comportamiento que asumen los agentes económicos en períodos electorales. Este panorama estuvo acompañado además, de un excesivo gasto fiscal especialmente dirigido amayores inversiones públicas y transferencias al sector eléctrico, con ingresos recaudados por debajo de lo programado.

Durante el período enero-diciembre de 2012, la economía dominicana, medida a través del Producto Interno Bruto en términos reales, experimentó un crecimiento de 3.9%, impulsado por el desempeño positivo mostrado por la mayoría de las actividades económicas que lo conforman, a excepción de la refinaciónde petróleo, la elaboración de productos de molinería y la manufactura de zonas francas.

Este favorable comportamiento evidencia que la economía se encuentra operando por debajo de su capacidad instalada, con el PIB creciendo a un ritmo inferior a su potencial. No obstante, este crecimiento resultó por encima del promedio de 3.1% registrado en América Latina.

Dentro de las actividades que aumentaron su valor agregado, se destacan: Elaboración de Bebidas y Productos de Tabaco (9.3%), Energía y Agua (7.3%), Intermediación Financiera,

Seguros y Actividades Conexas (7.3%), Elaboración de Azúcar (5.1%), Agropecuario (4.1%) y Comercio (4.0%), entre otras.

11/10 12/11

Agropecuario 5.5 4.1

Explotación de Minas y Canteras 79.7 42.0

Manufactura Local 5.1 1.0

Elaboración de Productos de Molinería (3.6) (10.7)

Elaboración de Azúcar 3.1 5.1

Elaboración de Bebidas y Productos de Tabaco 1.2 9.3

Fabricación de Productos de la Refinación de Petróleo (4.2) (7.7)

Otras Industrias Manufactureras 5.9 0.1

Manufactura Zonas Francas 14.1 (0.3)

Construcción 1.4 0.7

Servicios 2.4 3.8

Energía y Agua (3.6) 7.3

Comercio 4.3 4.0

Hoteles, Bares y Restaurantes 4.8 3.2

Transporte y Almacenamiento 4.3 3.4

Comunicaciones (1.7) 3.2

Intermediación Financiera, Seguros y Actividades Conexas 4.0 7.3

Alquiler de Viviendas 3.2 3.1

Administración Pública y Defensa; Seguridad Social de Afiliación Obligatoria 1.3 2.0

Enseñanza 5.3 4.5

Salud 6.1 5.9

Otras Actividades de Servicios 5.5 3.4

Servicios de Intermediación Financiera Medidos Indirectamente (SIFMI) 1.7 3.6

Valor Agregado 3.7 3.1

Impuestos a la Producción netos de Subsidios 9.8 8.9

Producto Interno Bruto 4.5 3.9

*Cifras preliminares

COMPORTAMIENTO DE LAS ACTIVIDADES ECONOMICAS

2011-2012(Año de referencia = 1991)

DetalleT.C. (%)

Durante el período bajo análisis, los préstamos del sistema financiero al sector privado adiciembre de 2012 crecieron en términos anuales en 5.4%, siendo beneficiadas las actividadesproductivas como la manufactura, electricidad, gas y agua, y el comercio, entre otras.

(En Millones de RD$)

11/10 12/11 11/10 12/11

Préstamos por Destino 469,018.2 520,308.6 579,357.0 51,290.4 59,048.4 10.9 11.3

Sector Público 39,249.4 33,529.2 66,447.0 -5,720.2 32,917.9 -14.6 98.2

Sector Privado 429,768.8 486,779.4 512,910.0 57,010.6 26,130.5 13.3 5.4

A la Producción 207,031.3 239,448.8 245,246.9 32,417.5 5,798.1 15.7 2.4

Manufactureras 25,411.4 30,392.6 32,041.9 4,981.2 1,649.3 19.6 5.4

Extractivas 1,019.0 1,568.0 1,219.0 549.0 -349.0 53.9 -22.3

Agropecuaria 25,492.4 29,112.4 26,371.9 3,620.0 -2,740.5 14.2 -9.4

Construcción 38,485.6 39,044.4 37,763.4 558.8 -1,281.0 1.5 -3.3

Electricidad, Gas y Agua 4,487.2 3,996.3 6,457.4 -490.8 2,461.1 -10.9 61.6

Comercio 94,136.7 115,460.6 121,641.8 21,323.9 6,181.2 22.7 5.4

Microempresas 10,252.2 11,842.2 11,598.4 1,590.1 -243.8 15.5 -2.1

Almacenamiento y Comunicaciones 7,746.9 8,032.2 8,153.0 285.3 120.8 3.7 1.5

Personales 160,407.2 182,038.5 202,746.4 21,631.3 20,707.8 13.5 11.4

De Consumo 75,598.8 85,276.6 96,410.1 9,677.7 11,133.5 12.8 13.1

De Viviendas 76,746.0 86,457.9 94,809.5 9,711.9 8,351.6 12.7 9.7

Resto Prést. Pers. 8,062.4 10,304.0 11,526.8 2,241.7 1,222.7 27.8 11.9

Varios 62,330.3 65,292.1 64,916.7 2,961.8 -375.4 4.8 -0.6

Tarjetas de Crédito 24,682.8 27,874.5 30,321.9 3,191.7 2,447.5 12.9 8.8

Resto Varios 37,647.5 37,417.6 34,594.7 -229.9 -2,822.9 -0.6 -7.5

*Cifras preliminares y sujetas a revisión

**Incluye datos en proceso de raclasificación de la cartera de préstamos una institución financiera privada.

Este cuadro está pendiente de modificaciones hasta que culmine el proceso de reclasificación.

PRESTAMOS POR DESTINO, DATOS ARMONIZADOS

Diciembre 2010-2012

Préstamos 2010 2011 * 2012 * Absoluta Relativa

Variación

Los Impuestos Netos de Subsidios, en términos reales, crecieron en 8.9%, debido al aumento de 3.1% en los Impuestos a los Productos y a la Transferencia de Bienes Industrializados y Servicios (ITBIS), mientras que los Impuestos a las Importaciones y Subsidios disminuyeron en -7.1% y -16.9%, respectivamente.

10

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.1 Sector Agropecuario

El valor agregado de este sector experimentó un crecimiento de 4.1%, en comparación al año 2011, impulsado por la expansión observada en las actividades de: Cultivos Tradicionales de Exportación (9.7%), Otros Cultivos (9.2%) y Ganadería, Silvicultura y Pesca (1.4%).

Agropecuario 5.5 4.1Subsector Agrícola 7.3 7.1 Arroz -7.5 -7.5 Cultivos Tradicionales de Exportación 0.8 9.7 Otros Cultivos 12.4 9.2Ganaderia, Silvicultura y Pesca 3.9 1.4*Cifras preliminares

Valor Agregado Sector AgropecuarioTasas de Crecimiento (%)

2011-2012

Concepto 11/10 12/11*

El crecimiento exhibido por el sector agropecuario estuvo influenciado por lacontinuidad de un conjunto de medidas y programas adoptados por las autoridades gubernamentales, a través del Ministerio de Agricultura, con el objetivo de satisfacer la demanda local y garantizar la estabilidad de precios de los bienes agropecuarios.

1.1.1 Subsector Agrícola

Este subsector registró un crecimiento de 7.1%, como resultado del comportamiento positivo observado en rubros importantes, tales como: cacao (28.9%), caña de azúcar (10.1%), naranja (22.7%), plátano (7.9%) y guineo (5.0%), entre otros.

Este favorable desempeño fue impulsado por un conjunto de acciones llevadas a cabo por el Ministerio de Agricultura, dentro de los cuales se destaca la roturación y siembra de 474 mil tareas de cultivos de ciclo corto, distribución de semillas y rehabilitación de 127 mil tareas de plátanos y guineo afectadas por las tormentas.

Durante el período de referencia algunos productos exhibieron reducciones, dentro de los cuales cabe señalar: tabaco (-5.0%), café (-14.6%), habichuelas (-6.0%), y maní (-8.3%).

Valor Agregado 5.7 7.1

Volumen de Producción

Arroz -7.5 -7.5

Cultivos Tradicionales de Exportación Caña de Azúcar -5.0 10.1

Tabaco en Rama 29.3 -5.0

Café en Cerezos 11.7 -14.6

Cacao en Grano -1.8 28.9

Otros Cultivos

Frijoles o Habichuelas 4.2 -6.0

Guandules -1.0 12.8

Yuca -12.5 -4.5

Papa 4.3 14.3

Batata -13.3 -4.3

Yautia 8.7 -1.0

Ñame 1.8 1.4

Guineo 12.9 5.0

Plátano 2.4 7.9

Maiz en Grano -3.3 17.4

Piña 40.9 101.8

Naranja Dulce 1.0 22.7

Cebolla 57.9 -5.1

Ajo 54.3 41.2

Zanahoria 81.3 13.8

Remolacha 5.5 24.3

Pepino 10.7 1.1

Tomate 20.8 5.7*Cifras preliminares

Concepto 11/10 12/11*

2011-2012

Indicadores Subsector Agrícola por Rama de ActividadTasas de Crecimiento (%)

1.1.1.1 Arroz

El cultivo de arroz experimentó una contracción de -7.5%, debido primordialmente a la inundación de la cosecha de este rubro en proceso de maduración, como consecuencia de las lluvias ocasionadas por las tormenta Isaac y Sandy en las regiones de mayor producción. Cabe destacar la disminución en -7.0% en los rendimientos de dicho cultivo.

11

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.1.1.2 Cultivos Tradicionales de Exportación

La actividad de cultivos tradicionales de exportación continuó su tendencia positiva, experimentando un crecimiento de 9.7%. Este resultado estuvo influenciado por el aumentoen los volúmenes de producción de caña de azúcar (10.1%) y cacao (28.9%), no obstante la contracción mostrada en café (-14.6%) y tabaco (-5.0%).

El aumento en la producción de caña de azúcar, obedece al apoyo brindado por parte de los consorcios azucareros con la entrega de fertilizantes, herbicidas y semillas, con el objetivo de aumentar la productividad en la producción de este rubro.

La producción de cacao alcanzó una cifra recordenelaño2012,reflejandouncrecimientode 28.9%, revirtiendo la variación negativa exhibida en el año anterior (-1.8%). Este favorable desempeño obedece al incremento de la demanda en el mercado internacional, registrándose un crecimiento de 25.4%, por el impulso de las exportaciones del cacao tradicional.

La caída observada en la producción de café, es el resultado de la aparición de plagas y enfermedades, como la roya.

La disminución de -5.0% en el volumen de producción de tabaco, es consecuencia del ataque de plagas y enfermedades (Moho Azul) que provocaron pérdida de la cosecha.

1.1.1.3 Otros Cultivos

El valor agregado de esta actividad registró un crecimiento de 9.2%, como resultado del aumento en los volúmenes de producción de cultivos de mucha incidencia, tales como: plátanos (7.9%), guineo (5.0%), guandules (12.8%), maíz (17.4%), y auyama (9.4%), entre otros. En otro orden, se observó una

disminución en la producción de habichuelas (-6.0%), yuca (-4.5%), batata (-4.3%) y yautía (-1.0%).

El incremento de 7.9% y 5.0% registrado en los volúmenes de producción de plátanos y guineo respetivamente, obedece al reforzamiento de los programas de apoyo a los productores, dentro de los cuales se destaca la preparación y rehabilitación de terrenos, entrega de cepas con alta calidad genética, distribución de plaguicidas y asistencia técnica para el control de la sigatoka negra.

El aumento de 17.4% observado en el volumen deproduccióndemaízestuvoinfluenciadoporla entrega de semillas a los productores, así como también por la preparación de terrenos, por parte del gobierno.

La producción de habichuelas exhibió una caída de -6.0%, resultado de las lluvias ocasionadas por el paso de las tormentas Isaac y Sandy, que afectaron la cosecha de este cultivo.

La caída observada en la producción de yautía (-1.0%) obedeció a la disminución registrada en los rendimientos (-1.9%); en cuanto al comportamiento registrado en la producción de labatata(-4.3%),lamismaestuvoinfluenciadapor la disminución de -8.8% del área cosechada. El volumen de producción de guandules experimentó un aumento de (12.8%), fruto del apoyo brindado a los productores con la entrega de semillas, fertilizantes y fungicidas.

La variación positiva de 22.7%, mostrada en la producción de naranja, es el resultado del aumento de 14.7% en las tareas cosechadas.

1.1.2 Ganadería, Silvicultura y Pesca

El subsector pecuario concluyó el año con un crecimiento de 1.4% en su valor agregado revirtiendo la tendencia negativa de los primeros trimestres del año, lo que significó que en elúltimo trimestre la pecuaria creció 5.3%. Esta

12

Informe de la Economía Dominicana, Enero-Diciembre 2012

evolución positiva estuvo reflejada en el augeexhibido por: leche fresca (10.4%), ganado vacuno (2.4%), pesca (3.0%) y leña (0.6%). En sentido contrario se comportaron productos como: pollo, huevo y ganado porcino, con caídas de -7.3%, -7.9% y -0.3%, respectivamente.

La disminución en la producción de pollo y huevo es la consecuencia directa del incremento de los costos de producción generados por el alza en los precios de las materias primas (maíz, soya y grasas) en el mercado internacional.

El crecimiento registrado en la producción de ganado vacuno y leche cruda es el resultado de la asistencia brindada por las autoridades y el sector privado a los ganaderos, dentro de las cuales se destaca la entrega de alimentos, gallinaza, afrecho, sorgo y paja de arroz, y la construcción de pozos tubulares para abastecer de agua al ganado.

La caída registrada en los volúmenes de producción de cerdo se debe en gran medida al aumento en los precios de los insumos (soya, medicinas, maíz), así como al ataque de la enfermedad denominada encefalomielitis enteroviral, que afectó la producción del ganado porcino.

El crecimiento de 0.6% en la silvicultura estuvo influenciadapor el aumento en la demandadeleña por parte de las viviendas en las diferentes comunidades rurales. Del mismo modo, la

producción de pesca creció en 3.0%, como resultado del aumento de la demanda interna de la misma.

1.2 Industrias

1.2.1 Explotación de Minas y Canteras

La actividad minera experimentó un crecimiento de 42.0%, impulsado principalmente por la entrada de la empresa Pueblo Viejo Dominicana Corporation, productora de Oro y Plata, que inició sus operaciones a partir del mes de noviembre de 2012, en adición a la empresa CORMIDON que está extrayendo oro y plata en el país desde 2008.

Valor Agregado 79.7 42.0

Volumen de Producción:Ferroníquel 100.0 11.2

Arena, Grava y Gravilla 0.9 -1.9

Yeso -28.8 189.1

Piedra Caliza -25.0 9.4

Mármol -10.7 2.5

Oro -7.1 540.0

Plata -18.7 13.3

Cobre 17.6 -0.3*Cifras preliminares.

Indicadores de Minas y CanterasTasas de Crecimiento (%)

Enero-Diciembre 2010-2012

Concepto 11/10 12/11*

El ferroníquel creció en 11.2%, a pesar de que la empresa aún continúa operando a la mitad de su capacidad; en tanto que la producción de oro ascendió en 540.0% y la de plata 13.3%. Asimismo, obtuvieron un desempeño favorable el yeso, piedra caliza y mármol, con aumentos de 189.1%, 9.4% y 2.5% respectivamente, producto de una mayor demanda externa e interna, así como por una mejoría registrada en la actividad construcción.

1.2.2 Manufactura Local

El valor agregado de la manufactura local para el período enero-diciembre 2012, registró un crecimiento de 1.1%, resultado del

13

Informe de la Economía Dominicana, Enero-Diciembre 2012

comportamiento positivo de las de actividades siguientes: Elaboración de azúcar (5.1%), Elaboración de bebidas y tabaco (9.3%), en tanto que otras industrias manufactureras solo creció 0.1 por ciento.

Concepto 11/10 12/11*

Manufactura Local 5.1 1.1 Elaboración de Productos de Molinería -3.6 -10.7 Elaboración de Azúcar 3.1 5.1 Elaboración de Bebidas y Productos de Tabaco 1.2 9.3 Elaboración de Productos de Refinación de Petróleo -4.2 -7.7 Otras Industrias Manufactureras 5.9 0.1* Cifras preliminares

Valor Agregado Manufactura LocalTasas de Crecimiento (%)

2011-2012

1.2.2.1 Elaboración de Productos de Molinería

La actividad Elaboración de productos de molineríareflejóunacaídadeun-10.7%,comoresultado de la contracción en la producción del arroz descascarado (-7.5%), explicado en la parte agrícola, y en la harina (-25.5%), por la reducción de la demanda local y del volumen exportado de este producto (-22.3%).

1.2.2.2 Elaboración de Azúcar

La actividad Elaboración de azúcar, incrementó su valor agregado en 5.1%, por el aumento en los volúmenes de producción de todos los productos que componen esta actividad: azúcar crudo (4.2%), azúcar refino (5.1%),melazas (10.3%)y furfural (29.8%).

Valor Agregado 3.1 5.1

Volumen de producción: Azúcar Refino 6.9 5.1 Azúcar Crudo 2.6 4.2 Melaza -8.9 10.3 Furfural 1.1 29.8* Cifras preliminares

2011-2012

12/11*11/10Concepto

Indicadores Elaboración de AzúcarTasas de Crecimiento (%)

El crecimiento registrado en la producción de azúcar crudo (4.2%) y azúcar refino (5.1%),fue impulsado por las inversiones realizadas

durante el año en nuevas tecnologías para la mecanización y mejoras de los molinos para la industria, en los ingenios de mayor ponderación, así como por el inicio de la zafra azucarera 2012-2013, con varios días de antelación a la de 2011-2012, lo que permitió un crecimiento en octubre-diciembre de 8.8% y 9.1%, respectivamente.

La producción de melaza registró un incremento de 10.3%, manteniendo su rendimiento en el orden de 0.2%, y un aumento en la demanda interna de 25.7 por ciento. El furfural finalizó el periodo enero-diciembre2012, con un robusto incremento de 29.8%, como resultado del aumento en la demanda internacional del producto (53.4%).

1.2.2.3 Elaboración de Bebidas y Productos de Tabaco

Esta actividad registró un aumento de 9.3% en el valor agregado, motivado principalmente por el crecimiento significativo en el volumen deproducción de los productos refrescos y cigarros, en 8.7% y 717.9%, respectivamente.

Valor Agregado 1.2 9.3

Ron 0.0 -2.1 Cerveza Clara y Oscura 1.0 -3.7 Refrescos -3.1 8.7 Cigarrillos 3.2 -7.4 Cigarros 68.3 717.9* Cifras preliminares

Indicadores Elaboración de Bebidas y Productos de TabacoTasas de Crecimiento (%)

2011-2012

Concepto 11/10 12/11*

En el caso de los refrescos, su comportamiento se debe al aumento de la demanda causado por una disminución en los precios. Por otro lado, el crecimiento significativo de 717.9% en laproducción de los cigarros se debe al acuerdo internacional convenido por una de las empresas de la muestra para satisfacer la demanda externa de ese producto.

14

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.2.2.4 Fabricación de Productos de laRefinación de Petróleo

ElvaloragregadodelaactividaddeRefinaciónde Petróleo se contrajo en -7.7%, para enero-diciembre 2012, por el descenso registrado en la producción nacional de los derivados del petróleo, como son: Gasolina (-11.5 %), Kero-Avtur (-6.4%), Gas Oíl (-1.7 %), Fuel Oíl (-10.7%), y Gas Licuado de Petróleo (-30.4%).

Valor Agregado -4.2 -7.7

Volumen de producción: Gas Licuado -23.3 -30.4 Gasolina -3.1 -11.5 Kerosene 4.2 -6.4 Avtur 4.2 -6.4 Gas-oil (Diesel) -10.8 -1.7 Fuel-oil -1.7 -10.7* Cifras preliminares

Indicadores Fabricación de Productos de la Refinación de PetróleoTasas de Crecimiento (%)

2011-2012

Concepto 11/10 12/11*

Es importante señalar que esta actividad para el período octubre-diciembre, contrajo sus niveles de producción en -67.1%. Esta drástica caída obedece a la paralización de la planta de laRefineríaDominicana dePetróleo(REFIDOMSA), para fines de mantenimientodurante el mes de noviembre, por lo que no hubo producción en ese mes, reiniciando el proceso a finalesdelmesdediciembre.

El volumen de las importaciones realizadas por la REFIDOMSA acumuladas a diciembre de 2012, registró un incremento de 6.1%, para suplir la demanda interna.

El valor de las ventas totales aumentó en 0.8%, producto del aumento de los precios internacionales del petróleo, registrado a lo largo delaño,loquesereflejóenaumentosdepreciosinternos. En efecto, los precios de la gasolina se incrementaron en 11.4%; kero-avtur en 6.8%, gasoil en 6.0%, y fuel oil en 6.7%, en tanto que el precio del GLP disminuyó en 12.9 por ciento.

1.2.2.5 Otras Industrias Manufactureras

El valor agregado de esta actividad creció en 0.1% durante el período enero-diciembre 2012, debido al comportamiento positivo de los siguientes productos: productos lácteos (5.7%), pastas alimenticias (40.7%), productos alimenticios diversos (9.3%), productos plásticos (5.4%), y cemento (3.3%). En sentido contrario, se observaron disminuciones en las carnes y productos cárnicos (-3.0%); aceites, grasas vegetales y animales (-10.9%); café (-27.5%); pinturas (-12.8%), y varillas (-26.2%).

Valor Agregado 5.9 0.1

Volumen de producción: Carnes, Productos Cárnicos y Pescado Elaborado 2.9 -3.0 Aceites y Grasas Vegetales y Animales -6.2 -10.9 Productos Lácteos 8.7 5.7 Pastas alimenticias 3.4 40.7 Productos Alimenticios Diversos -1.6 9.3 Café 20.7 -27.5 Pinturas, barnices y productos conexos 46.4 -12.8 Productos de Caucho y Plástico 7.7 5.4 Cemento -2.66 3.3 Barras y varillas de hierro y acero 26.3 -26.2 Otros Productos -14.9 4.0* Cifras preliminares

2011-2012

Concepto 11/10 12/11*

Indicadores Otras Industrias ManufacturerasTasas de Crecimiento (%)

La producción de productos lácteos se incrementó en 5.7%, debido a las innovaciones competitivas de mercado, por parte de las empresas productoras, promoviendo la calidad en sus productos, y de esta forma continuar con el compromiso contraído con el Gobierno Central, a través del Ministerio de Educación, para el suministro del desayuno escolar.

Alfinalizarelaño2012,laproduccióndepastasalimenticias aumentó en 40.7%, sustentado en el aumento continuo de la demanda local. Asimismo, los productos alimenticios diversos (frutas, legumbres y hortalizas enlatadas y en conservas), aumentaron su producción en 9.3%, debido al incremento en la producción de crema de coco (22.2%), pulpas (0.1%) y jugos enlatados (11.9%), por la disponibilidad de los insumos que se utilizan en el proceso productivo de los mismos.

15

Informe de la Economía Dominicana, Enero-Diciembre 2012

El volumen de producción de productos plásticos creció en 5.4%, debido al incremento en el nivel de ventas.

Durante el período bajo estudio, la producción de cemento creció en 3.3%, influenciadoprincipalmente por el incremento en el volumen exportado (37.2%).

La producción de carnes exhibió una caída de -3.0%, resultado de una menor disponibilidad de pollos vivos y ganado porcino en el periodo analizado, así como también una disminución en la demanda interna de carne de cerdo como resultado del alza de sus precios en el mercado local, y la disminución de la producción de embutidos de la industria local que lo utilizan como insumo.

La reducción en la producción de aceites, grasas vegetales y animales (-10.9%), es el resultado de la disminución en la demanda local de dichos productos, lo que ha motivado que se mantenga el nivel de stock de inventario, que han venido acumulando desde el segundo trimestre del año.

La producción de café manufacturado decreció en -27.5% en el período analizado, por las alzas de precios del producto en el mercado local.

La producción de pinturas cayó en -12.8%, resultado de la disminución de la demanda local de dicho producto (-14.3 %). A pesar de dicha contracción, cabe destacar que durante el período octubre-diciembre de 2012, la producción de pinturas presentó un crecimiento de 84.0%, impulsado por el aumento del volumen de ventas locales en 83.8%, en comparación con el mismo periodo de 2011.

La producción de varilla, reportó una caída de -26.2%, producto de la disminución de la demanda local en -13.4 por ciento.

1.2.3 Zonas Francas

En el año 2012, el valor agregado en términos reales de las zonas francas reflejó una caída

de -0.3%, motivado principalmente por la contracción en el valor agregado de la Fabricación de Productos Textiles, ya que las Otras zonas francas presentan un leve incremento de 0.1 por ciento.

Concepto 11/10 12/11*

Valor Agregado 14.1 -0.3 Fab. Productos Textiles 14.0 -1.0 Otras Zonas Francas 14.2 0.1

Valor Exportaciones Totales (US$) 15.8 2.1

Fab. Productos Textiles 31.7 -1.3 Otras Zonas Francas 11.0 3.4

Empresas Existentes 6.1 1.2

Empresas Aprobadas 40.7 -50.0

*Cifras preliminares

Indicadores de Zonas FrancasTasas de Crecimiento (%)

2011-2012

En ese sentido, el valor en dólares de las exportaciones totales aumentó en 2.1%, explicado por el crecimiento en las actividades de Productos Eléctricos (4.3%), Equipos Médicos y Quirúrgicos (5.9%), Manufactura de Calzados (4.5%), y Manufactura de Tabaco (19.3%), entre otras.

Confecciones Textiles 31.7 -1.3

Otras industrias manufactureras 11.0 3.4

Productos Eléctricos 7.3 4.3Artículos de Joyería y Conexos 13.1 -14.7Productos Farmacéuticos 25.5 0.8Fabricación Equipos Médicos y Quirúrgicos 3.8 5.9Manufacturas de Calzados 24.4 4.5Manufacturas de Tabaco -0.5 19.3Otros 18.6 5.1

Total 15.8 2.1

Valor en US$ Exportaciones de Zonas Francas por Grupos de Productos Tasas de Crecimiento %

2011-2012

Grupo de Productos 11/10 12/11*

En sentido contrario, las exportaciones de Productos Textiles y Artículos de Joyería y Conexos presentan contracciones de -1.3% y -14.7%, respectivamente.

16

Informe de la Economía Dominicana, Enero-Diciembre 2012

En otro orden, el Consejo Nacional de Zonas Francas aprobó 38 permisos de instalación para nuevas empresas, que proyectan generar 2,613 empleos con una inversión estimada de 26 millones de dólares.

Para el cierre del año 2012, se encuentran operando 595 empresas de las cuales 19.0% pertenecen a la manufactura textil, 11.8% son empresas de servicios, 10.6% son empresas que se dedican a la transformación de productos de tabaco y sus derivados, 8.2% son call centers, 8.2% elaboran productos agroindustriales, 7.6% son empresas comercializadoras, y el restante 34.6% realizan otras actividades de manufactura.

Al mes de noviembre del año 2012, el sector cuenta con 127,257 empleados de los cuales 32% pertenecen a la actividad confecciones y textiles, 16% a la actividad de tabaco, 13% a productos eléctricos, 12% a productos médicos, 10% a servicios, 5% calzados, y 12% a diversas actividades.

1.2.4 Construcción

El crecimiento de 0.7% experimentado en el valor agregado de la construcción, refleja unrepunte de la actividad, en el trimestre octubre-diciembre ya que presentó un crecimiento de 2.6%, revirtiendo la tendencia negativa de los primeros nueve meses del año.

En el período enero-diciembre, los gastos del gobierno central en construcción aumentaron a RD$97,499.2 millones, para un crecimiento de un 115.4%, con respecto al mismo período del año anterior, producto del dinamismo observado a lo largo del año en la reconstrucción de carreteras, calles, puentes, aceras y contenes en las provincias de Azua, Barahona, Monte Plata, Puerto Plata-Navarrete, Santiago, toda la Línea Noroeste, entre otras; así como por los trabajos de bacheo y asfaltado de calles realizados dentro del programa “Navidad sin Hoyos”, en el Gran Santo Domingo y en varias provincias del país.

Valor Agregado 1.4 0.7

Gasto en Construcción del -7.1 115.4Gobierno Central**

Préstamos a la Construcción 1.5 -3.3Asociaciones de Ahorros y Préstamos 35.3 -11.3Bancos Comerciales -5.2 -2.4Resto Otras Sociedades de Depósito** -3.7 10.3

Ventas LocalesCemento (T.M.)*** 0.9 -1.9Pintura (Galones) -19.0 -14.3Varilla (T.M.)*** 2.3 -13.4

PreciosCemento 8.1 0.1Pintura 23.2 14.9Varilla 34.3 0.6

Importaciones de Cemento Asfáltico (Barriles) -33.4 75.2

* Cifras preliminares

** Incluye Bancos de Ahorro y Crédito, Corporaciones de Crédito y Entidades Financieras Públicas

*** Incluye importaciones

Concepto 11/10 12/11*

Indicadores de la ConstrucciónTasas de Crecimiento (%)

2011-2012

En otro orden, los préstamos al sector privado, canalizados a través de las instituciones financieras,alcanzaronunmontodeRD$37,756.9millones, para una disminución de -3.3% con relación al mismo periodo del año 2011. Entre las instituciones que presentaron disminuciones están los Bancos Múltiples y las Asociaciones de Ahorros y Préstamos, cuyos recursos canalizados a la actividad experimentaron caídas de -2.4% y -11.3%, respectivamente; mientras que el Resto de las Otras Sociedades de Deposito crecieron en 10.3 por ciento.

17

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.3 Servicios

1.3.1 Energía y Agua

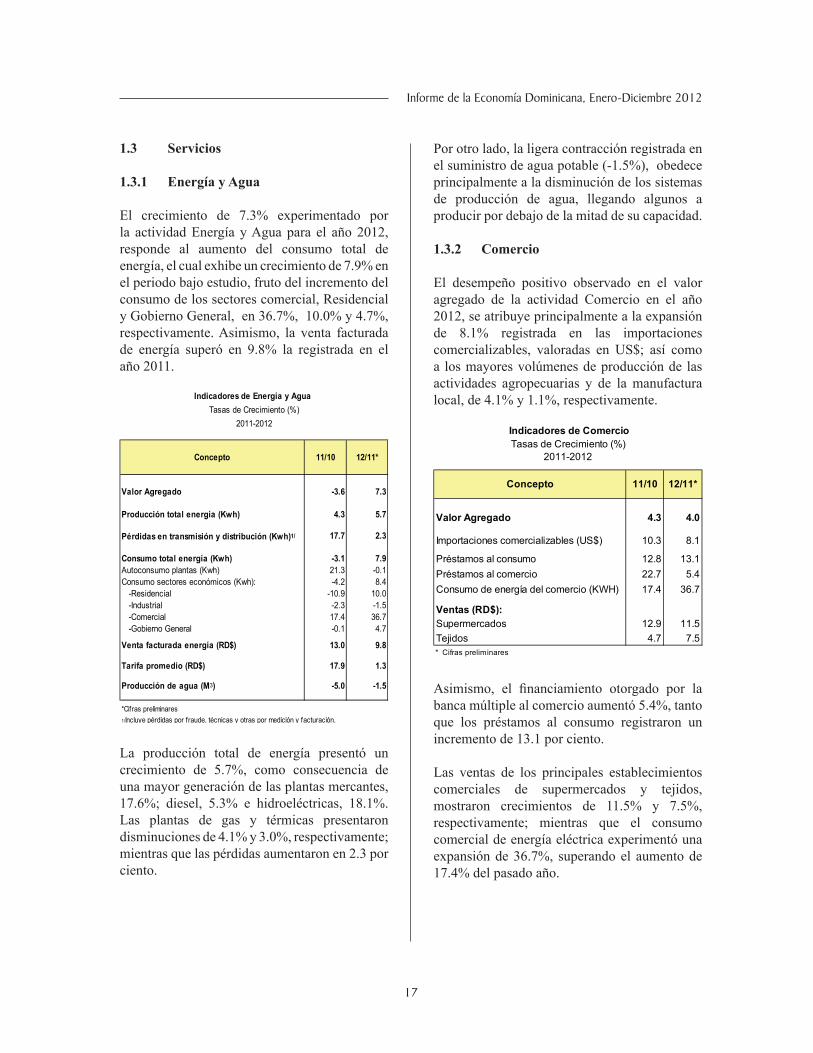

El crecimiento de 7.3% experimentado por la actividad Energía y Agua para el año 2012, responde al aumento del consumo total de energía, el cual exhibe un crecimiento de 7.9% en el periodo bajo estudio, fruto del incremento del consumo de los sectores comercial, Residencial y Gobierno General, en 36.7%, 10.0% y 4.7%, respectivamente. Asimismo, la venta facturada de energía superó en 9.8% la registrada en el año 2011.

Valor Agregado -3.6 7.3

Producción total energía (Kwh) 4.3 5.7

Pérdidas en transmisión y distribución (Kwh)1/ 17.7 2.3

Consumo total energía (Kwh) -3.1 7.9Autoconsumo plantas (Kwh) 21.3 -0.1Consumo sectores económicos (Kwh): -4.2 8.4

-Residencial -10.9 10.0-Industrial -2.3 -1.5-Comercial 17.4 36.7-Gobierno General -0.1 4.7

Venta facturada energía (RD$) 13.0 9.8

Tarifa promedio (RD$) 17.9 1.3

Producción de agua (M3) -5.0 -1.5

*Cifras preliminares1/Incluye pérdidas por fraude, técnicas y otras por medición y facturación.

2011-2012

Indicadores de Energía y Agua Tasas de Crecimiento (%)

12/11*Concepto 11/10

La producción total de energía presentó un crecimiento de 5.7%, como consecuencia de una mayor generación de las plantas mercantes, 17.6%; diesel, 5.3% e hidroeléctricas, 18.1%. Las plantas de gas y térmicas presentaron disminuciones de 4.1% y 3.0%, respectivamente; mientras que las pérdidas aumentaron en 2.3 por ciento.

Por otro lado, la ligera contracción registrada en el suministro de agua potable (-1.5%), obedece principalmente a la disminución de los sistemas de producción de agua, llegando algunos a producir por debajo de la mitad de su capacidad.

1.3.2 Comercio

El desempeño positivo observado en el valor agregado de la actividad Comercio en el año 2012, se atribuye principalmente a la expansión de 8.1% registrada en las importaciones comercializables, valoradas en US$; así como a los mayores volúmenes de producción de las actividades agropecuarias y de la manufactura local, de 4.1% y 1.1%, respectivamente.

Valor Agregado 4.3 4.0

Importaciones comercializables (US$) 10.3 8.1

Préstamos al consumo 12.8 13.1Préstamos al comercio 22.7 5.4Consumo de energía del comercio (KWH) 17.4 36.7

Ventas (RD$):Supermercados 12.9 11.5Tejidos 4.7 7.5* Cifras preliminares

Indicadores de ComercioTasas de Crecimiento (%)

2011-2012

Concepto 11/10 12/11*

Asimismo, el financiamiento otorgado por labanca múltiple al comercio aumentó 5.4%, tanto que los préstamos al consumo registraron un incremento de 13.1 por ciento.

Las ventas de los principales establecimientos comerciales de supermercados y tejidos, mostraron crecimientos de 11.5% y 7.5%, respectivamente; mientras que el consumo comercial de energía eléctrica experimentó una expansión de 36.7%, superando el aumento de 17.4% del pasado año.

18

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.3.3 Hoteles, Bares y Restaurantes

El valor agregado de la actividad Hoteles, Bares y Restaurantes exhibió un crecimiento de 3.2% con respecto al año 2011, como consecuencia del aumento de 4.5% observado en los ingresos por turismo, los cuales superaron en US$196.7 millones a los registrados el año anterior.

11/10 12/11*

Valor Agregado 4.8 3.2

Habitaciones Disponibles -1.1 -0.5Ingresos por Turismo 3.4 4.5Tasa de Ocupación Hotelera (Promedio nacional) 69.3 70.3

*Cifras preliminares

Indicadores Hoteles, Bares y RestaurantesTasas de Crecimiento (%)

2011-2012

CONCEPTO

Es importante destacar que en el año 2012, entraron por los diferentes aeropuertos del país, un total de 4,562,606 visitantes, producto de los esfuerzos realizados por el Ministerio de Turismo y el sector privado, a través de promociones y acuerdos con tour operadores, agencias de viajes y líneas aéreas, así como la participación en las principales ferias internacionales de turismo.

Por otro lado, los establecimientos hoteleros alcanzaron una tasa de ocupación promedio de 70.3%, siendo las zonas de Punta Cana/Bávaro, Boca Chica/Juan Dolio y Puerto Plata las que más incidieron, con aumentos de 1.1, 1.6 y 3.2 puntos porcentuales, respectivamente. Las habitaciones disponibles presentaron una ligera caída de -0.5 por ciento.

1.3.4 Transporte y Almacenamiento

En el año 2012, el valor agregado de la actividad Transporte y Almacenamiento exhibió un crecimientode3.4%,influenciadoprincipalmentepor el aumento observado en los volúmenes de las mercaderías transportadas procedentes de las actividades agropecuarias y manufactureras, de 4.1% y 1.1%, respectivamente. Adicionalmente,

las importaciones de bienes se incrementaron en 5.1%; mientras que el stock promedio del parque vehicular creció en 3.6 por ciento.

11/10 12/11*

Valor Agregado 4.3 3.4

Importaciones totales de bienes (RD$) 16.4 5.1

Volumen de ventas:Gasoil 3.1 -2.5

Gasolina premium y regular -2.8 0.1

Paque vehicular 1/ 4.3 3.6

* Cifras preliminares1/ Stock promedio. Incluye el parque vehicular público y autobuses privados

Indicadores Transporte y AlmacenamientoTasas de Crecimiento (%)

2011-2012

CONCEPTO

1.3.5 Comunicaciones

La actividad Comunicaciones alcanzó un crecimiento de 3.2% con respecto al año anterior, explicado principalmente por los incrementos en laslíneasmóvilesyeneltráficodeminutosdellamadas internacionales.

Valor Agregado -1.7 3.2

Stock promedio líneas instaladas -1.6 2.7

Tráfico de minutos internacionales entrantes 2.1 12.8

* Cifras preliminares

Concepto 11/10 12/11*

Indicadores de ComunicacionesTasas de Crecimiento (%)

2011-2012

Para diciembre 2012 las líneas netas aumentaron en 278,529, para un total de 9,800,447. En este comportamiento incidió especialmente el incremento 3.3% de las líneas móviles, las cuales representan el 90% del total, al adicionarse 278,234 líneas a las registradas al mes de diciembre de 2011.

Asimismo,eltráficodeminutosdelasllamadasinternaciones entrantes presentó un notable crecimiento de 12.8 por ciento.

19

Informe de la Economía Dominicana, Enero-Diciembre 2012

1.3.6 Intermediación Financiera, Seguros y Actividades Conexas

El crecimiento de 7.3% que mostró el valor agregado de la actividad Intermediación Financiera, Seguros y Actividades Conexas en el año 2012, evidenció el impacto de las medidas de política monetaria sobre las tasas de interés, reflejándoseespecialmenteenelcrecimientodelcrédito bancario en el último trimestre del año.

11/10 12/11*

Valor Agregado 4.0 7.3

Producción intermediación financiera (a precios corriente): 13.9 10.2Producción real 1/ 16.5 10.6

Producción medida indirectamente 2/ 13.1 10.1

Primas Netas Cobradas por las Compañías de Seguros 8.2 8.8

Préstamos Armonizados** 10.9 11.3

Personal ocupado 3.7 1.5

* Cifras preliminares.** Datos Armonizados. Saldos al mes de Diciembre.1/ Corresponde a ingresos por comisiones cobradas y otros beneficios.2/ Corresponde al saldo de los intereses cobrados menos los intereses pagados.

Indicadores Intermediación Financiera, Seguros y Actividades ConexasTasas de Crecimiento (%)

2011-2012

CONCEPTO

Conforme a este desempeño, la producción se expandió 10.2%, respecto al año 2011; siendo sustentada por el crecimiento 10.1% en la producción medida indirectamente, representada por el balance neto de los intereses cobrados menos los intereses pagados.

Otro indicador que sustenta la evolución de la actividad es la cartera de préstamos del sistema financieroarmonizado,alaumentaren11.3%,entérminos nominales, destacándose los préstamos otorgados al sector público y los préstamos personales, los cuales crecieron en 11.4 por ciento.

Por otra lado, las Primas Netas Cobradas de las compañías de seguros, se incrementaron un 8.8%, sustentado por el crecimiento en los ramos de: Incendio y Aliados (1.6%), Vehículos de Motor y Responsabilidad Civil (3.6%), Vida (11.6%), Salud, y Accidentes Personales (8.2%), entre otros.

1.3.7 Administración Pública y Defensa; Seguridad Social de Afiliación Obligatoria

Esta actividad creció en 2.0%, por el incremento del personal ocupado del Gobierno Central (2.4%), las Instituciones Descentralizadas (2.8%), Seguridad Social (3.3%), y los Municipios (0.3%).

Valor Agregado 1.3 2.0

Personal Ocupado: 0.5 2.0

Gobierno Central 1.9 2.4 Instituciones Descentralizadas -5.8 2.8 Municipios -4.4 0.3 Seguridad Social 0.6 3.3

*Cifras Preliminares.Fuentes: Congreso Nacional, Ministerio de Hacienda, Contraloría General de laRepública, Procuraduría General de la República, Suprema Corte de Justicia,Junta Central Electoral, Cámara de Cuentas, Dirección General de Aduanas,Dirección General de Impuestos Internos, Instituciones Descentralizadas yAutónomas y los Ayuntamientos.

Principales Indicadores de Administración Pública, Defensa y Seguridad Social

Tasas de Crecimiento (%)Enero-Diciembre 2011-2012

Concepto 11/10 12/11*

En cuanto al Gobierno Central, los ministerios e instituciones que observaron los mayores aumentos en las nóminas fueron los siguientes:

• Ministerio de Interior y Policía (4.3%), por el reclutamiento de agentes del orden, el cual está enmarcado dentro del Plan Seguridad Democrática, cuyo objetivo es fortalecer, controlar y garantizar la seguridad ciudadana.

• Relaciones Exteriores (17.1%), por la ampliación y modernización de los servicios consulares que ofrece, como son las legalizaciones de documentos, poder notarial, y cartas de rutas, entre otras.

• Ministerio de la Presidencia (3.5%), por la contratación de personal, para cubrir los diferentes proyectos y programas del Plan Social de la Presidencia, así como el Despacho de la Primera Dama.

20

Informe de la Economía Dominicana, Enero-Diciembre 2012

• Junta Central Electoral (6.5%), por la expansiónanivelnacionaldelasOficialíasdel Registro Civil, en los diferentes centros de maternidad, así como los centros de cedulación ubicados en plazas y centros comerciales.

• Poder Judicial (3.0%), por la puesta en marcha de los Centro de Información y Orientación Ciudadana, con el objetivo de ofrecer información oportuna de los procesos judiciales, dentro del Proyecto Modelo de Gestión del Despacho Judicial Penal, llevado a cabo por la Procuraduría General de la República.

1.3.8 Enseñanza

Registró un crecimiento de 4.5%, sustentado en un incremento de 4.4%, en la Enseñanza No de Mercado (pública), debido a la contratación de personal, para suplir plazas creadas en nuevos centros educativos, en todo el territorio nacional. Igualmente, la Enseñanza de Mercado, aumentó en 4.0%, debido a un mayor número de matriculados en las universidades y colegios.

1.3.9 Salud

Exhibió un crecimiento 5.9%, en razón de la evolución positiva de 5.9%, de Salud No de Mercado, obedeciendo a la ampliación de la cobertura de los diferentes programas de salud, implementados por el Ministerio de Salud Pública, a escala nacional.

1.3.10 Impuestos Netos de Subsidios

Los Impuestos Netos de Subsidios crecieron en 8.9%, debido al aumento de 3.1% en los Impuestos a los Productos y a la Transferencia de Bienes Industrializados y Servicios (ITBIS), mientras que los Impuestos a las Importaciones y Subsidios disminuyeron en -7.1% y -16.9%, respectivamente.

21

Informe de la Economía Dominicana, Enero-Diciembre 2012

II.- PIB POR EL ENFOQUE DEL GASTO

En el año 2012 la economía dominicana logró un crecimiento en términos reales de 3.9% en el Producto Interno Bruto (PIB) medido desde la perspectiva del gasto. Este comportamiento estuvo sustentado por el incremento de 4.3% en la formación bruta de capital, lo que evidenció una recuperación respecto a la caída de -2.6% exhibida en 2011. También se registró una evolución favorable de las exportaciones y el consumofinal,experimentandounaumentode5.4% y 1.9%, respectivamente.

11/10 12/11

(+) Consumo Final 343,277.6 356,235.3 363,169.5 3.8 1.9

Consumo Privado 331,380.5 344,295.5 349,857.6 3.9 1.6Consumo Público 11,897.1 11,939.8 13,311.9 0.4 11.5

(+) Formación Bruta de Capital 71,966.5 70,096.4 73,108.7 -2.6 4.3

Formación Bruta de Capital Fijo 71,333.7 69,435.2 72,421.9 -2.7 4.3Variación de Existencias 632.8 661.1 686.8 4.5 3.9

(=) Demanda Interna 415,244.1 426,331.6 436,278.2 2.7 2.3

(+) Exportaciones 113,356.3 123,373.5 130,002.7 8.8 5.4

(-) Importaciones 159,483.5 164,040.9 165,623.3 2.9 1.0

(=) Producto Interno Bruto 369,117.0 385,664.2 400,657.6 4.5 3.9*Cifras preliminaresT.C.= Tasa de crecimiento

T. C. (%)2010 2011 2012

PRODUCTO INTERNO BRUTOPor el Enfoque del Gasto

Enero-Diciembre 2010-2012*(Millones de RD$ encadenados, año de referencia 1991)

Componentes

En el desempeño del consumofinal influyó elaumento de 1.6% del consumo privado, variable que pondera 87.3% del PIB, representando una desaceleración respecto al incremento de 3.9% en 2011, atribuible a un menor ritmo en el crecimiento de la producción doméstica e incidiendo en el menor dinamismo que registra lademandainterna.Noobstante,afinaldeañoseobservó una disminución de las tasas de interés del mercado, como respuesta a las medidas de política monetaria, con el objetivo de dar mayor impulso del crédito para el consumo y la inversión productiva.

Por otro lado, el consumo público aumentó 11.5%, fundamentalmente por el aumento en el gasto social realizado a través de los distintos programas del gobierno.

La variación positiva de 4.3% de la formación bruta de capital en este año, revirtió la disminución de -2.6% del año pasado debido a la expansión en US$ 371.4 millones de las importaciones de bienes de capital, equivalente a un incremento de 17.8 por ciento. De igual forma se destaca la recuperación de la actividad construcción, que aumentó 2.6% en el último trimestre de 2012, permitiendo revertir la caída observada hasta septiembre y concluir el año con un crecimiento de 0.7 por ciento.

En otro orden, el comportamiento favorable en las exportaciones de bienes y servicios en términos reales, se evidencia en la expansión de 9.8% en las exportaciones nacionales de bienes; 2.1% en las de zonas francas, y 4.0% en las de servicios, valoradas en dólares corrientes de EE.UU. Dentro de las exportaciones nacionales de bienes se destaca el desempeño de las exportaciones de oro, plata, café y sus manufacturas y productos menores, las cuales aumentaron 566.0%, 35.8%, 31.2% y 9.9%, respectivamente.

22

Informe de la Economía Dominicana, Enero-Diciembre 2012

III.- PRECIOS INTERNOS

La inflación anualizada del año 2012 alcanzó3.91%, menor al 7.76% registrado en el año 2011. Esta tasa se encuentra por debajo del límiteinferiordelrango-metadeinflaciónde5.5±1.0% establecido en el Programa Monetariodel 2012.

La inflación subyacente anualizada, medidadesde diciembre 2011 hasta diciembre de 2012, se situó en 3.75%. Este indicador mide la tendencia inflacionaria de origenmonetario,aislando los efectos de shocks en los precios por factores exógenos a la política monetaria, que afectan el comportamiento del índice general.

Losgruposdemayorcontribuciónalainflacióndel año 2012 fueron Alimentos y Bebidas No Alcohólicas (6.34%), Transporte (3.24%), Educación (16.25%), y Restaurantes y Hoteles (3.88%), que en conjunto aportaron 3.16 puntos porcentuales al crecimiento del IPC, y explicaron

el80.99%delainflacióndelaño2012.

El IPC del grupo Alimentos y Bebidas no Alcohólicas arrojó una variación de 6.34%, explicada principalmente por la reducción del flujodeofertadealgunosbienesagrícolasdealtaponderación en la canasta, que fueron afectados porlatormentaIsaacafinalesdelmesdeagosto,y el fenómeno meteorológico Sandy, en el mes de noviembre de 2012.

En efecto, esta disminución de la oferta generó los incrementos de mayor importancia en plátanos verdes (42.25%), ajíes (47.69%), guineos verdes (19.61%), tomates (77.33%), cebollas rojas (22.21%), y guandules verdes (14.02%). También subieron los precios de pollo fresco (3.92%), aceite de soya (5.34%), salami (6.35%), habichuelas pintas (13.93%), leche en polvo (6.30%), arenque (47.84%), leche evaporada (9.40%), y carne corriente de res

23

Informe de la Economía Dominicana, Enero-Diciembre 2012

(4.96%). Sin embargo, otros bienes registraron disminuciones en sus precios, como arroz (-1.25%), caldo de pollo (-4.45%), refrescos (-2.24%), aguacates (-4.99%), y azúcar crema (-1.79%).

El índice del grupo Transporte creció 3.24%. Este resultado obedece, básicamente, a los aumentos registrados en los precios de las gasolinas regular (5.30%) y premium (5.74%), gasoil (5.80%), automóviles (2.89%), motocicletas (3.81%), servicios de reparación de vehículos (8.96%), gomas (7.83%), y pasajes aéreos (21.45%). En sentido contrario aportó a este grupo la reducción de -14.31% en el precio del gas licuado para vehículos (GLP).

El crecimiento de 16.25% del IPC del grupo Educación aportó el 15.56% de la inflaciónanual. En este comportamiento repercutió, principalmente, el aumento de 32.04% en los precios de la enseñanza universitaria; además de las alzas de la enseñanza primaria (7.48%), secundaria (6.83%) y preescolar (7.57%).

El grupo Restaurantes y Hoteles registró una variación de 3.88%, explicada en gran medida por los incrementos de precios en el plato del día (3.35%), servicio de pollo (5.10%); y en la cerveza servida en restaurantes (10.28%), que experimentó ajustes realizados por los fabricantesdesdefinalesdenoviembrede2012.

Los bienes y servicios transables, aquellos

que pueden exportarse e importarse libres de restricciones, mostraron una variación de 3.96%, por las alzas en los precios de los combustibles, vehículos, gomas, antihipertensivos, pasajes aéreos, cerveza, cigarrillos, jabón de baño, y algunos bienes alimenticios como plátanos verdes, ajíes, guineos verdes, aceite de soya, tomates, salami, carne de res, y arenque.

3.91 3.96 3.87

Nacional Transables No Transables

Inflación Transables y No Transables (%)Enero - Diciembre 2012

La variación de 3.87% del índice de los bienes y servicios no transables, los que por su naturaleza sólo pueden comercializarse dentro de la economía que los produce o están sujetos a medidas que restringen el libre comercio internacional, responde en gran medida a los incrementos de los precios de los servicios de enseñanza, alquiler de vivienda, televisión por cable, cerveza servida en restaurantes, comida preparada fuera del hogar, reparación de vehículos, servicio doméstico, servicio de pintura, corte de pelo para hombre, pollo fresco, cebollas, habichuelas, y leches.

El análisis de los precios por dominios geográficos arrojó que el IPC en la regiónOzama, la cual comprende el Distrito Nacional y la provincia Santo Domingo, alcanzó una variación de 3.85%, en la región Norte 4.01%, Este 3.55% y Sur 4.08%. El grupo Alimentos y Bebidas No Alcohólicas fue el de mayor aporte en el resultado del IPC en todas las áreas geográficas,alposeerlamásaltaponderaciónenla composición de sus canastas, seguido de los grupos Transporte y Educación.

24

Informe de la Economía Dominicana, Enero-Diciembre 2012

Los resultados del IPC por estratos socioeconómicos reflejaron que todos lossegmentos poblacionales resultaron impactados por los movimientos experimentados en los precios de los bienes alimenticios. El quintil 1, el de menor gasto, experimentó una variación de 4.39% por la mayor ponderación de estos bienes en su canasta, mientras que el índice del quintil 5, el de mayor gasto, varió 3.72% impactado además por los incrementos de precios que registraron los grupos Transporte y Educación.

25

Informe de la Economía Dominicana, Enero-Diciembre 2012

IV.- MERCADO DE TRABAJO

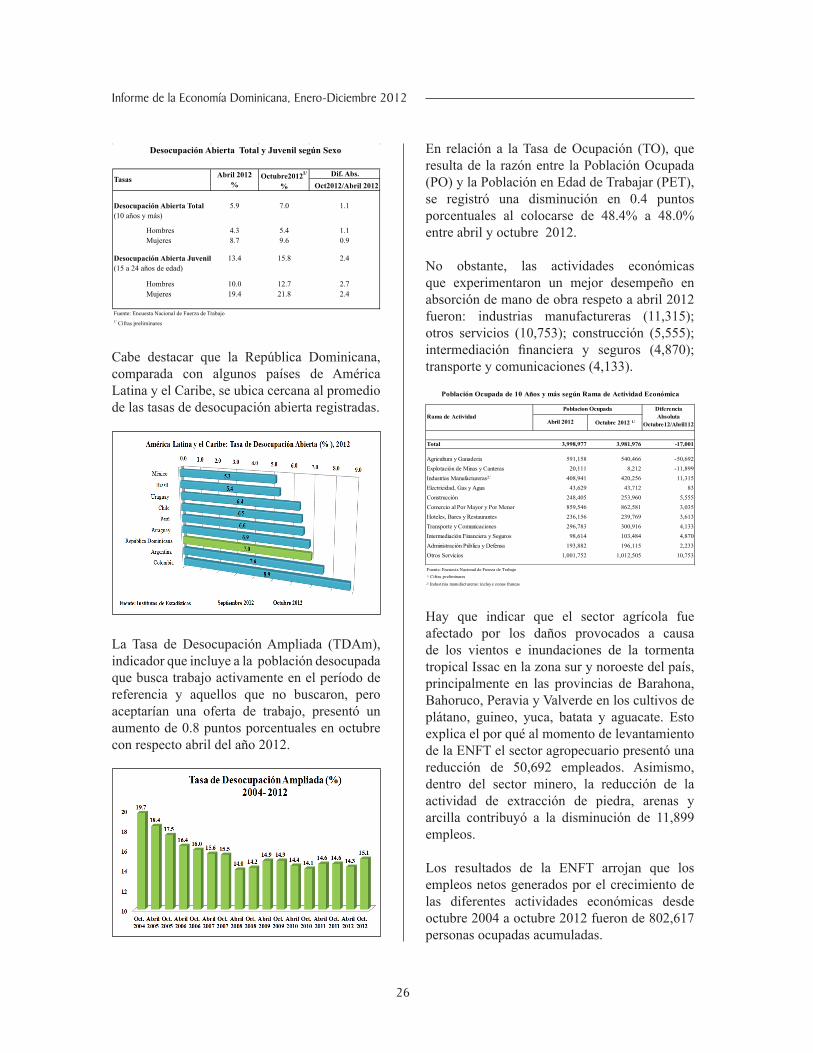

Los principales indicadores del mercado laboral dominicano según la Encuesta Nacional de Fuerza de Trabajo realizada en octubre del 2012 con referencia a la última semana de septiembre, registraron los siguientes resultados:

Dif. Abs.

Oct2012/Abr 2012

Global de Participación 2/ 56.5 56.5 0.0

Ocupación 48.4 48.0 -0.4

Desocupación Ampliada 14.3 15.1 0.8

Desocupación Abierta 5.9 7.0 1.1

Cesantia 8.2 8.0 -0.2

Inactivos 43.5 43.5 0.0

Fuente: Encuesta Nacional de Fuerza de Trabajo1/ Cifras preliminares2/ Este indicador tiene como numerador a la PEA que comprende los Ocupados y Desocupados (abiertos y ocultos)

Principales Indicadores del Mercado de Trabajo

Tasas Abril 2012 %

Octubre 2012 1/

%

La Tasa Global de Participación (TGP), indicador que mide el nivel de actividad de la economía mediante la relación de la Población Económicamente Activa (PEA), compuesta por ocupados más desocupados, y la Población en Edad de Trabajar (PET), se mantuvo sin variación en 56.5 por ciento.

Por otra parte, la Tasa de Desocupación Abierta (TDA), es decir, la proporción de la Población Económicamente Activa (PEA) que estuvo buscando activamente empleo, registró un aumento de 1.1 puntos porcentuales en la oferta laboral al pasar de 5.9% en abril 2012 a 7.0% en octubre del 2012. Este incremento se explicaría por una mayor expectativa generada en torno a la nueva gestión gubernamental de integración al mercado de trabajo, debido a los nuevos programas de fortalecimiento de las medianas y pequeñas empresas, al sector agrícola entre otros. En términos absolutos, el aumento de unas 24,157 personas en la PEA combinado con una disminución en 17,001 ocupados resultó en un crecimiento de 41,158 desempleados.

Es oportuno señalar que esta tasa es utilizada a nivel internacional, atendiendo a las recomendaciones de la Organización Internacional del Trabajo (OIT),queclasificacomo desocupados aquellas personas que no estaban trabajando en la semana de referencia, buscaban activamente trabajo y estaban disponibles para trabajar.

La Tasa de Desempleo Juvenil (desocupados en edades entre 15 a 24 años), pasó de abril a octubre del 2012 de 13.4% a 15.8%, alcanzando un incremento de 2.4 puntos porcentuales. Esto es coherente con el informe publicado por la OIT en septiembre del 2012: “Panorama mundial del empleo: perspectivas poco prometedoras para los jóvenes en el mercado laboral”, donde estima el desempleo juvenil para el año 2012 en 14.6% para América Latina y en 17.5% en las economías desarrolladas; además, se resalta la mayor vulnerabilidad de este segmento de la población ante la crisis internacional que se refleja en las economías emergentes. En esteinforme se evidencia que la tasa de desempleo abierta juvenil es una problemática generalizada a nivel mundial.

26

Informe de la Economía Dominicana, Enero-Diciembre 2012

Dif. Abs.

Oct2012/Abril 2012

Desocupación Abierta Total 5.9 7.0 1.1

(10 años y más)

Hombres 4.3 5.4 1.1

Mujeres 8.7 9.6 0.9

Desocupación Abierta Juvenil 13.4 15.8 2.4

(15 a 24 años de edad)

Hombres 10.0 12.7 2.7

Mujeres 19.4 21.8 2.4

Fuente: Encuesta Nacional de Fuerza de Trabajo

1/ Cifras preliminares

Desocupación Abierta Total y Juvenil según Sexo

TasasAbril 2012/

%

Octubre20121/

%

Cabe destacar que la República Dominicana, comparada con algunos países de América Latina y el Caribe, se ubica cercana al promedio de las tasas de desocupación abierta registradas.

La Tasa de Desocupación Ampliada (TDAm), indicador que incluye a la población desocupada que busca trabajo activamente en el período de referencia y aquellos que no buscaron, pero aceptarían una oferta de trabajo, presentó un aumento de 0.8 puntos porcentuales en octubre con respecto abril del año 2012.

En relación a la Tasa de Ocupación (TO), que resulta de la razón entre la Población Ocupada (PO) y la Población en Edad de Trabajar (PET), se registró una disminución en 0.4 puntos porcentuales al colocarse de 48.4% a 48.0% entre abril y octubre 2012.

No obstante, las actividades económicas que experimentaron un mejor desempeño en absorción de mano de obra respeto a abril 2012 fueron: industrias manufactureras (11,315); otros servicios (10,753); construcción (5,555); intermediación financiera y seguros (4,870);transporte y comunicaciones (4,133).

Abril 2012 Octubre 2012 1/

Total 3,998,977 3,981,976 -17,001

Agricultura y Ganaderia 591,158 540,466 -50,692Explotación de Minas y Canteras 20,111 8,212 -11,899Industrias Manufactureras2/ 408,941 420,256 11,315Electricidad, Gas y Agua 43,629 43,712 83Construcción 248,405 253,960 5,555Comercio al Por Mayor y Por Menor 859,546 862,581 3,035Hoteles, Bares y Restaurantes 236,156 239,769 3,613Transporte y Comunicaciones 296,783 300,916 4,133Intermediación Financiera y Seguros 98,614 103,484 4,870Administración Pública y Defensa 193,882 196,115 2,233Otros Servicios 1,001,752 1,012,505 10,753

Fuente: Encuesta Nacional de Fuerza de Trabajo1/ Cifras preliminares2/ Industrias manufactureras: incluye zonas francas

Rama de ActividadPoblacion Ocupada Diferencia

Absoluta Octubre12/Abril112

Población Ocupada de 10 Años y más según Rama de Actividad Económica

Hay que indicar que el sector agrícola fue afectado por los daños provocados a causa de los vientos e inundaciones de la tormenta tropical Issac en la zona sur y noroeste del país, principalmente en las provincias de Barahona, Bahoruco, Peravia y Valverde en los cultivos de plátano, guineo, yuca, batata y aguacate. Esto explica el por qué al momento de levantamiento de la ENFT el sector agropecuario presentó una reducción de 50,692 empleados. Asimismo, dentro del sector minero, la reducción de la actividad de extracción de piedra, arenas y arcilla contribuyó a la disminución de 11,899 empleos.

Los resultados de la ENFT arrojan que los empleos netos generados por el crecimiento de las diferentes actividades económicas desde octubre 2004 a octubre 2012 fueron de 802,617 personas ocupadas acumuladas.

27

Informe de la Economía Dominicana, Enero-Diciembre 2012

61,14517,52536,688

109,460

61,818

59,14146,336

78,42914,589-87,232

30,896

130,440

29,768

125,283

37,14268190-17,001

Población Ocupada acumulada en cada período Octubre 2004-Octubre 2012

Octubre 2004 Abril 2005 Octubre 2005 Abril 2006Octubre 2006 Abril 2007 Octubre 2007 Abril 2008Octubre 2008 Abril 2009 Octubre 2009 Abril 2010Octubre 2010 Abril 2011 Octubre 2011 Abril 2012Octubre 2012

802,617

Ingresos y Horas Trabajadas

El ingreso promedio por hora trabajada pasó de RD$82.93 en abril 2012 a RD$75.71 en octubre del mismo año, para una reducción de RD$7.22 por hora de trabajo. Sin embargo, las horas promedio trabajadas se mantuvieron en alrededor de 41 horas a la semana.

PeríodoAbril 2012

RD$Octubre 2012 1/

RD$Diferencia

Absoluta RD$

Ingreso Promedio Total 82.93 75.71 -7.22

Ingreso Promedio Sector Formal 95.60 89.45 -6.15

Ingreso Promedio Sector informal 72.70 65.30 -7.40

Brecha entre Sectores 22.90 24.15

Fuente: Encuesta Nacional de Fuerza de Trabajo1/ Cifras preliminares

Ingresos por Hora Trabajada Total y por Sectores Formal e Informal Abril 2012-Octubre 2012

Ocupados por Sectores Formal e Informal

La población ocupada en el sector informal mantiene la mayor participación dentro de la segmentación sectorial del empleo, del total de trabajadores le corresponde un 57.8% y el resto 42.2%, son trabajadores del sector formal.

Población Sector Sector Formal Informal

Ocupada Formal Informal % %

Abril 2012 3,998,977 1,752,806 2,246,171 43.8 56.2

Octubre 2012 1/ 3,981,976 1,679,397 2,302,579 42.2 57.8

Fuente: Encuesta Nacional de Fuerza de Trabajo

1/ Cifras preliminares

Población Ocupada según Sector Formal e Informal

Período

Un aspecto positivo a resaltar es que dentro del grupo de los asalariados, comprendido por los empleados del Gobierno General, empresas públicas y privadas, el 82.8% del sector formal y 14.5% de los trabajadores informales disfrutan alguna modalidad de seguridad social.

El ingreso promedio del sector formal disminuyó en RD$6.15/hora trabajada al pasar de RD$95.60 a RD$89.45. De igual manera, el ingreso en el sector informal se redujo en RD$7.40/hora trabajada, al pasar de RD$72.70 a RD$65.30 entre abril 2012 y octubre 2012, respectivamente.

Ficha Técnica de la Encuesta Nacional de Fuerza de Trabajo realizada en Octubre 2012

Marco de Muestreo

Basado en la División Político Administrativa del VIII Censo Nacional de Población y Vivienda del año 2002 y actualización cartográfica de la Prov. Santo Domingo realizada por la ONE en el 2006. Formado por el total de Áreas de Supervisión o UPM’s de 27,260 conglomerados geográficos en este marco de muestreo.

Unidad Primaria de Muestreo (UPM)

984 Áreas de supervisión censal seleccionadas con probabilidad proporcional al tamaño (PPT) y arranque aleatorio con selección sistemática.

Unidad Secundaria de Muestreo (USM)

9,952 viviendas escogidas en forma sistemática con igual probabilidad y arranque aleatorio (12 viviendas por UPM urbana y 8 en la rural).

Muestra Efectiva 8,139 viviendas; 8,163 hogares y 29,130 personas.

Periodicidad Levantamientos semestrales.

Períodos de levantamiento Del 1 al 7 de octubre del año 2012.

Período de Referencia Última semana de Septiembre.

Factores de expansión de la muestra al universo.

Calculados en base a: la muestra efectiva, las actualizaciones cartográficas de las UPM’s, los resultados definitivos del VIII Censo y las proyecciones oficiales de población.

Errores de muestreoGeneralmente inferior a un 0.05 en los principales indicadores estimados a nivel nacional.Clasificación Internacional Uniforme de Ocupaciones (CIUO-88).

Clasificación Industrial Internacional Uniforme de todas las Actividades Económicas (CIIU, Rev.3).

Clasificadores de ocupación y actividades económicas utilizados en la codificación.

28

Informe de la Economía Dominicana, Enero-Diciembre 2012

V.- SECTOR EXTERNO

5.1 Balanza de Pagos

El comportamiento de la Balanza de Pagos para elaño2012estuvoinfluenciadoengranmedidapor la agudización de la crisis internacional, como consecuencia, principalmente, del deterioro de la economía europea. El estado de incertidumbre de dicha región contribuyó a una caída significativa de la demanda externa,lo cual presionó a la baja los precios de los diferentes commodities, tales como petróleo, cobre, níquel, azúcar y café, entre otros.

Abs. %I Cuenta Corriente -4,408.9 -4,240.3 -168.6 -3.8 B. Comercial -8,823.8 -8,678.9 -144.9 -1.6 B. Servicios 3,086.9 3,259.4 172.5 5.6 B. Rentas -2,089.2 -2,191.6 102.4 4.9 B. Transf. C. Netas 3,417.2 3,370.8 -46.4 -1.4II Cuenta Capital 57.8 54.8 -3.0 -5.2III Cuenta Financiera 4,290.6 3,779.0 -511.6 -11.9 Inv. Ext. Directa 2,275.0 3,609.6 1,334.6 58.7IV Errores y Omisiones 214.5 -27.9 -242.4 -113.0V B. Global (I+II+III) 154.0 -434.4 -588.4 -382.1VI Financiamiento -154.0 434.4 588.4 382.1 Act. de Reservas 1/ -330.8 542.3 873.1 263.91/ (aumento = -)* 2011: Revisado; 2012: Preliminar.

2011 2012 Variación

Balanza de PagosEnero-Diciembre 2011-2012*

( En millones de US$ )

A pesar de este escenario adverso, según cifras preliminares para el cierre del año 2012, las exportaciones totales aumentaron 5.4% respecto al 2011, impulsadas principalmente por las exportaciones nacionales, las cuales crecieron 9.8%. Dentro de éstas se destacan las exportaciones de oro, que aumentaron US$141.5 millones como consecuencia del inicio de las exportaciones de la mina Barrick Pueblo Viejo en el mes de noviembre de 2012. Otros componentes de la balanza comercial que mostraron crecimiento durante el año pasado fueron el café (31.2%), los productos menores (9.9%), bienes adquiridos en puerto (2.8%) y las zonas francas (2.1%).

Por otro lado, dentro de los productos catalogados como tradicionales tanto el tabaco, el azúcar, como el cacao, experimentaron reducciones en sus exportaciones en el orden de 26.3%, 1.9% y 8.3% respectivamente. Vale destacar, que este comportamiento es explicado principalmente por la caída, anteriormente señalada, en los precios internacionales de estos rubros, unido a una ralentización de la demanda externa, influenciada,entreotrasrazones,porlacrisisenEuropa.

2011 2012 Abs. %

Exportaciones Totales (bienes) 8,612.2 9,079.1 466.9 5.4

I. Exportaciones Nacionales 3,727.8 4,091.4 363.6 9.8

1. Mercancías Generales 3,134.3 3,340.5 206.2 6.6Azúcar y otros derivados 204.7 200.8 -3.9 -1.9Café y sus manufacturas 26.3 34.5 8.2 31.2Cacao y sus manufacturas 183.9 168.6 -15.3 -8.3Tabaco y sus manufacturas 15.6 11.5 -4.1 -26.3Ferroníquel 290.2 267.3 -22.9 -7.9Plata 1/ 17.3 23.5 6.2 35.8Productos Menores 2,396.3 2,634.3 238.0 9.9

2. Oro No Monetario 1/ 25.0 166.5 3. Bienes Adq. en Puerto 568.5 584.4 15.9 2.8

Combustibles para Aeronaves 545.9 559.6 13.7 2.5Alimentos para Aeronaves 22.6 24.8 2.2 9.7

II. Bienes para transf. (ZF) 4,884.4 4,987.7 103.3 2.1* 2011: parcialmente revisado sujeto a rectificación; 2012: preliminar a Enero 2013.1/ Incluye las principales empresas de explotación minera del país.

Fuente: Departamento Internacional, Subdirección de Balanza de Pagos, División de Análisis de Exportaciones e Importaciones.

Exportaciones GeneralesEnero - Diciembre 2011-2012*

Valores F.O.B en millones de US$

VariaciónEnero-DiciembreConceptos

En cuanto a las exportaciones de Ferroníquel, éstas disminuyeron en US$22.9 millones (7.9%) en el 2012, como resultado de la caída de 23.4% en los precios del Níquel a nivel internacional con respecto al año 2011. Por otra parte, vale señalar el aumento registrado en las ventas de los bienes adquiridos en puerto, las cuales sumaron ingresos adicionales por US$15.9 millones, explicados por el alza en los precios de los combustibles para aeronaves, y el aumento de las ventas de alimentos, acorde con el crecimientodelflujodepasajerosporvíaaérea.

29

Informe de la Economía Dominicana, Enero-Diciembre 2012

Dentro de las exportaciones totales, es importante resaltar los resultados positivos generados por las empresas de zonas francas durante el 2012, al continuar exhibiendo un comportamiento favorable, reflejado en losreportes de las exportaciones que ascendieron a un monto de US$4,987.7 millones, superior en US$103.3 millones respecto al registrado en 2011. Este mayor crecimiento fue impulsado por las exportaciones de Manufacturas de Tabaco, Equipos Médicos y Quirúrgicos, así como las Manufacturas del Calzado, las cuales crecieron en 19.3%, 5.9% y 4.5%, respectivamente.

0.0200.0400.0600.0800.0

1,000.01,200.01,400.0

Textiles Prod. Eléctricos

Joyería Prod. Farm.

Eq. Médicos

Calzados Tabaco Otros

Evolución de las Exportaciones de Zonas Francas según rama de actividad

Ene-Dic 2011-2012

2011 2012

Millones de US$

En cuanto a las importaciones de bienes totales, éstas crecieron un 1.8% durante el 2012, cifra muy inferior al 12.6% alcanzado en el año precedente. Del total de importaciones nacionales, alrededor de un 32% correspondió a la factura petrolera, que ascendió a US$4,807.2 millones, o sea US$131.9 millones por encima delnivelde2011,locualsiguesignificandounafuerte carga para nuestra economía, evidenciando la necesidad de continuar buscando alternativas para reducir aún más la participación de derivados como el fuel oil en nuestra matriz energética, y aumentar la participación del gas natural. Esta desaceleración de las importaciones es consistente con la moderación del ritmo de crecimiento de la economía dominicana, lo cual se ve reflejado principalmente en el reglón deimportaciones nacionales, las cuales pasaron de crecer 11.6% durante el año 2011, a sólo 3.0% en el 2012.

2011 2012 Abs. %

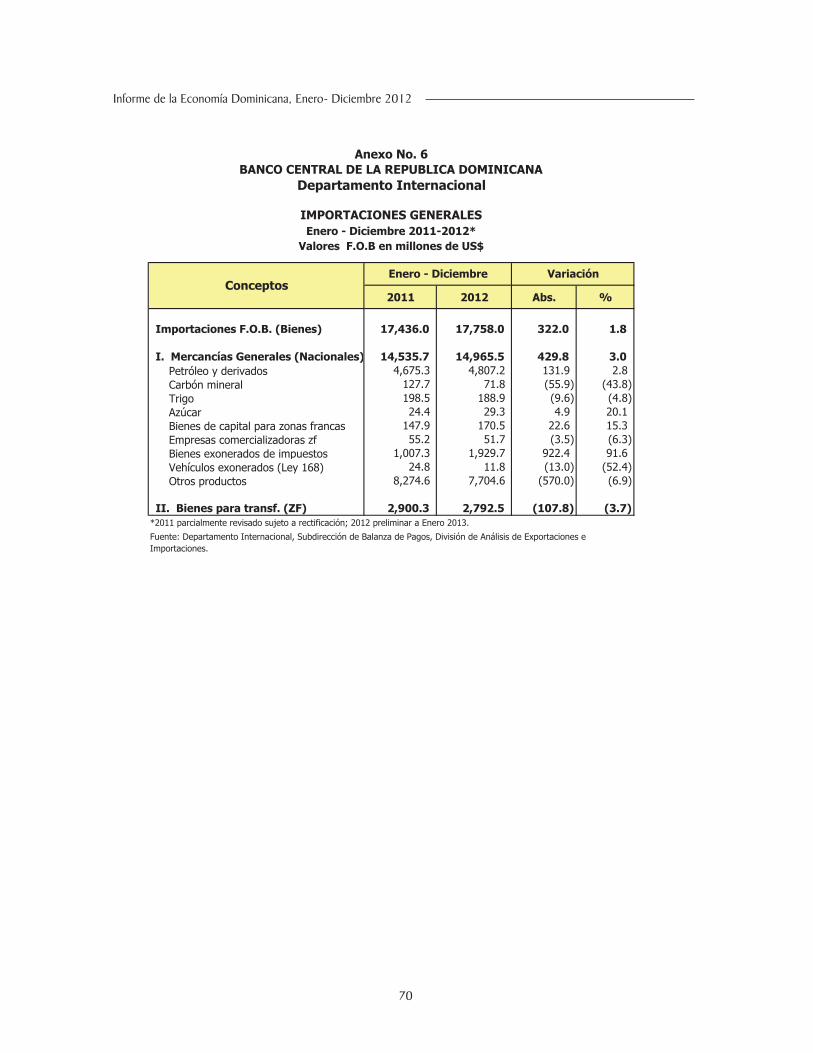

Importaciones F.O.B. (Bienes) 17,436.0 17,758.0 322.0 1.8

I. Mercancías Generales (Nacionales) 14,535.7 14,965.5 429.8 3.0 Petróleo y derivados 4,675.3 4,807.2 131.9 2.8 Carbón mineral 127.7 71.8 (55.9) (43.8) Trigo 198.5 188.9 (9.6) (4.8) Azúcar 24.4 29.3 4.9 20.1 Bienes de capital para zonas francas 147.9 170.5 22.6 15.3 Empresas comercializadoras zf 55.2 51.7 (3.5) (6.3) Bienes exonerados de impuestos 1,007.3 1,929.7 922.4 91.6 Vehículos exonerados (Ley 168) 24.8 11.8 (13.0) (52.4) Otros productos 8,274.6 7,704.6 (570.0) (6.9)

II. Bienes para transf. (ZF) 2,900.3 2,792.5 (107.8) (3.7) *2011 parcialmente revisado sujeto a rectificación; 2012 preliminar a Enero 2013.Fuente: Departamento Internacional, Subdirección de Balanza de Pagos, División de Análisis de Exportaciones e Importaciones.

Enero - Diciembre 2011-2012*

Importaciones Generales

Valores F.O.B en millones de US$

Enero - Diciembre VariaciónConceptos

Al analizar la composición de las importaciones por uso o destino económico, se observa que las de bienes de capital crecieron 17.8%, impulsado básicamente por las importaciones para el transporte y repuestos para maquinarias, en tanto, que las de bienes de consumo mostraron un leve crecimiento de 1.9%. Por su parte, las de materias primas, que contienen el petróleo crudo y reconstituido, disminuyeron en -1.9%, al compararlas con los niveles alcanzados durante 2011.

Dentro de la balanza servicios, cuyo saldo superavitario se incrementó en US$172.5 millones (5.6%), se destaca el desempeño de los ingresos por turismo, los cuales ascendieron a unos US$4,549.1 millones al cierre del 2012, para un incremento de 4.5% respecto al 2011.

2011 2012 Abs. Relativa

I. BIENES DE CONSUMO 7,673.0 7,820.3 147.3 1.9

II. MATERIAS PRIMAS 4,770.7 4,681.8 -88.9 -1.9

III. BIENES DE CAPITAL 2,092.0 2,463.4 371.4 17.8

TOTAL (I+II+III) 14,535.7 14,965.5 429.8 3.0

* 2011: parcialmente revisado sujeto a rectificación; 2012: preliminar a Enero 2013.Fuente: Departamento Internacional, Subdirección de Balanza de Pagos, División de Análisis de Exportaciones e Importaciones.

IMPORTACIONES NACIONALES F.O.B., POR USO O DESTINO ECONOMICO Enero - Diciembre 2011-2012*

(Millones de US$)

ConceptoEnero-Diciembre Variación

30

Informe de la Economía Dominicana, Enero-Diciembre 2012