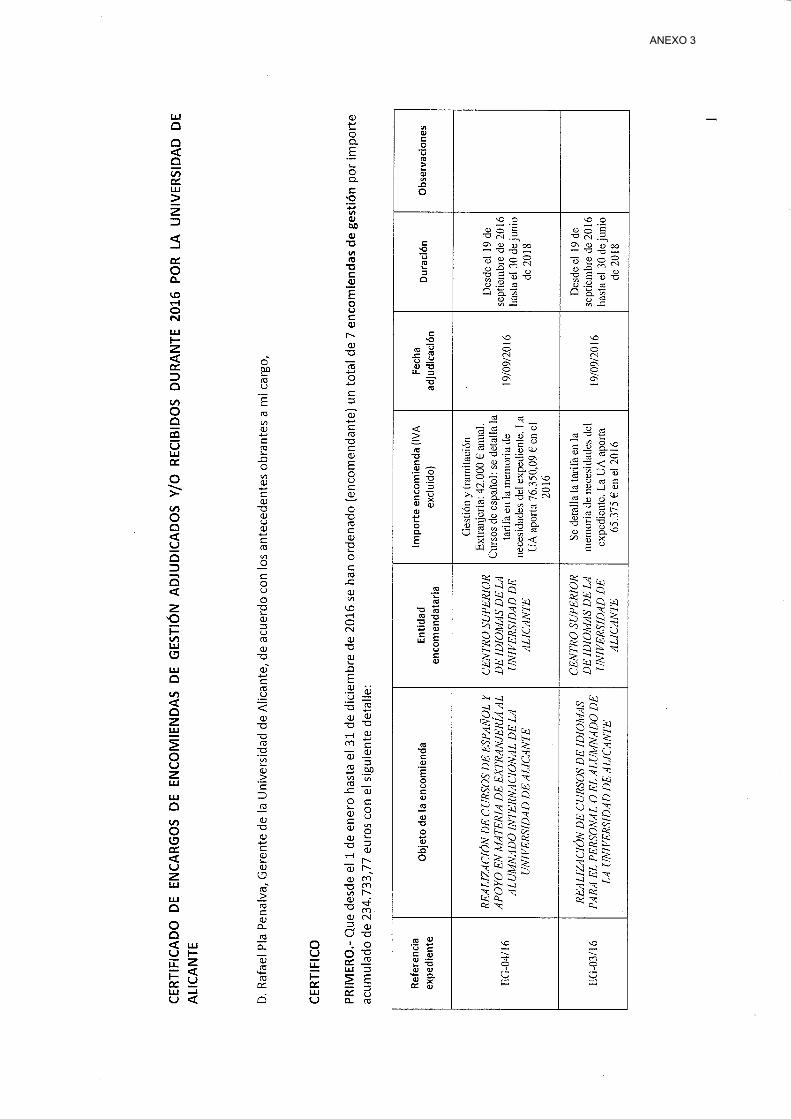

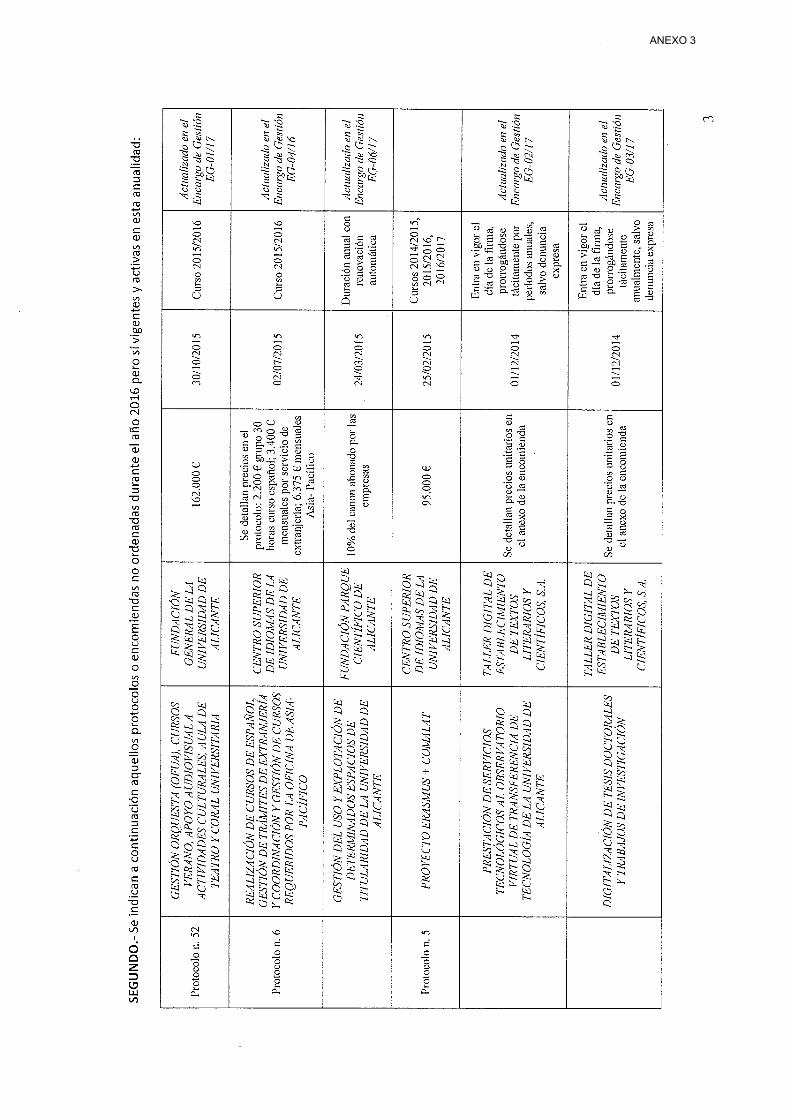

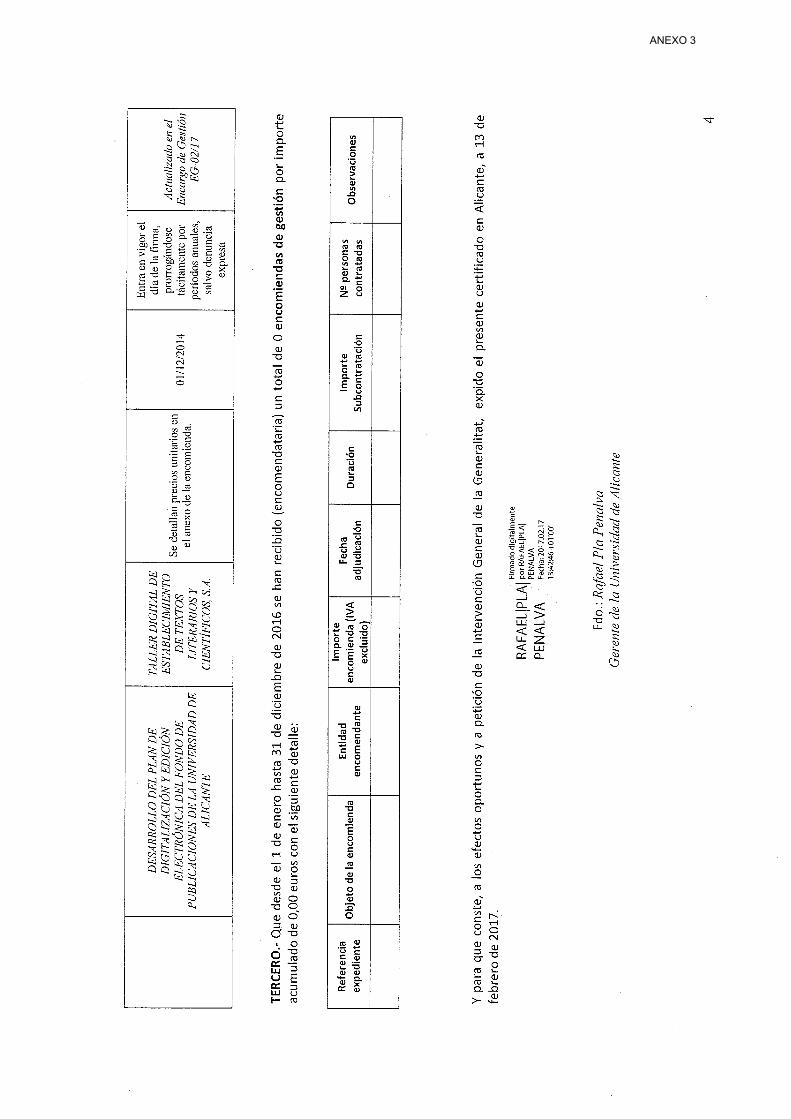

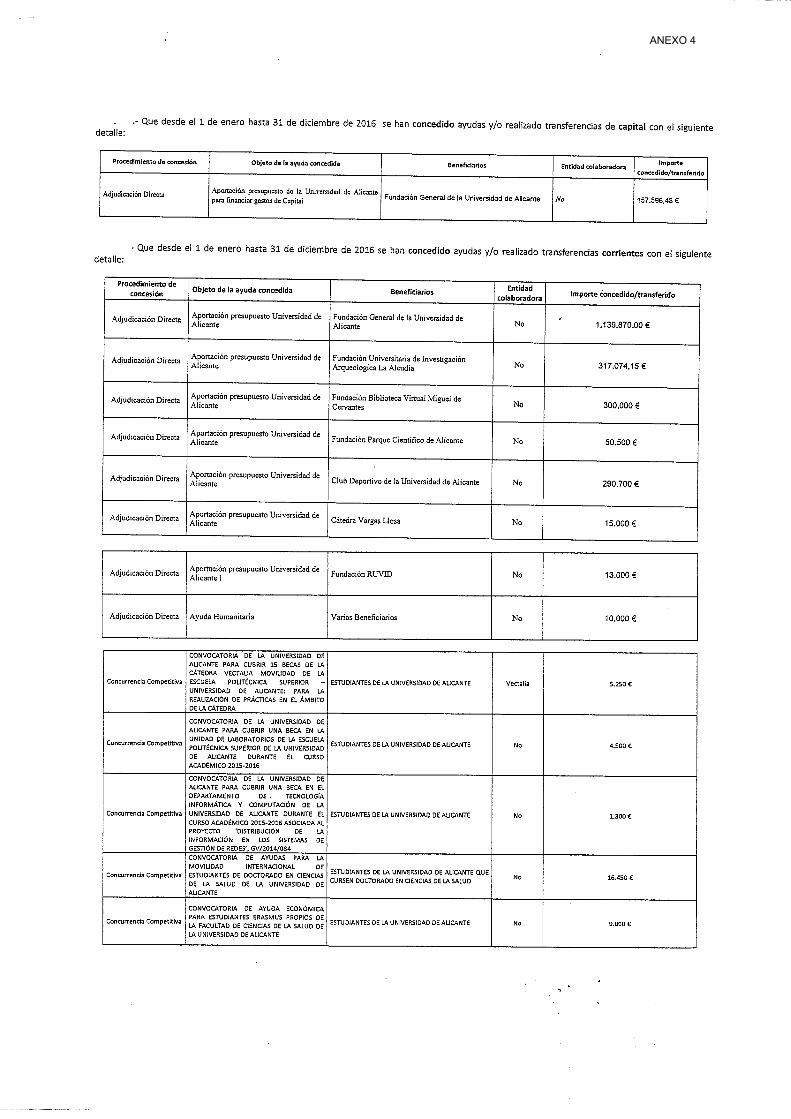

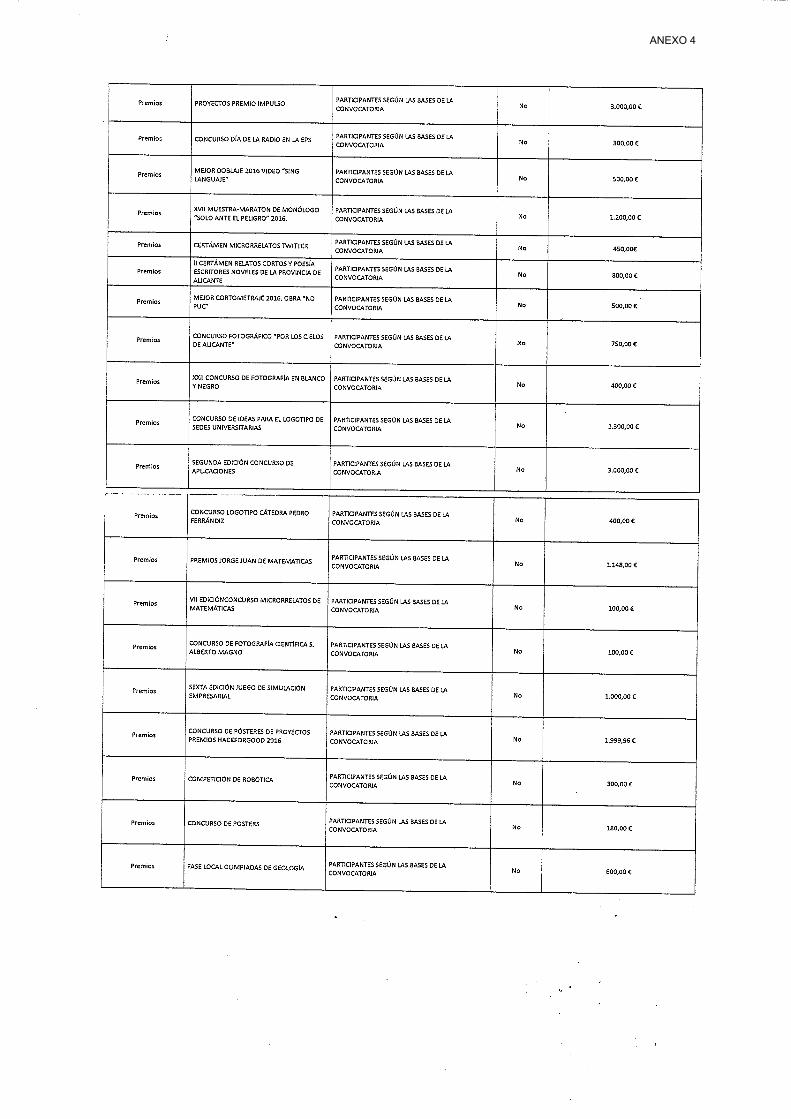

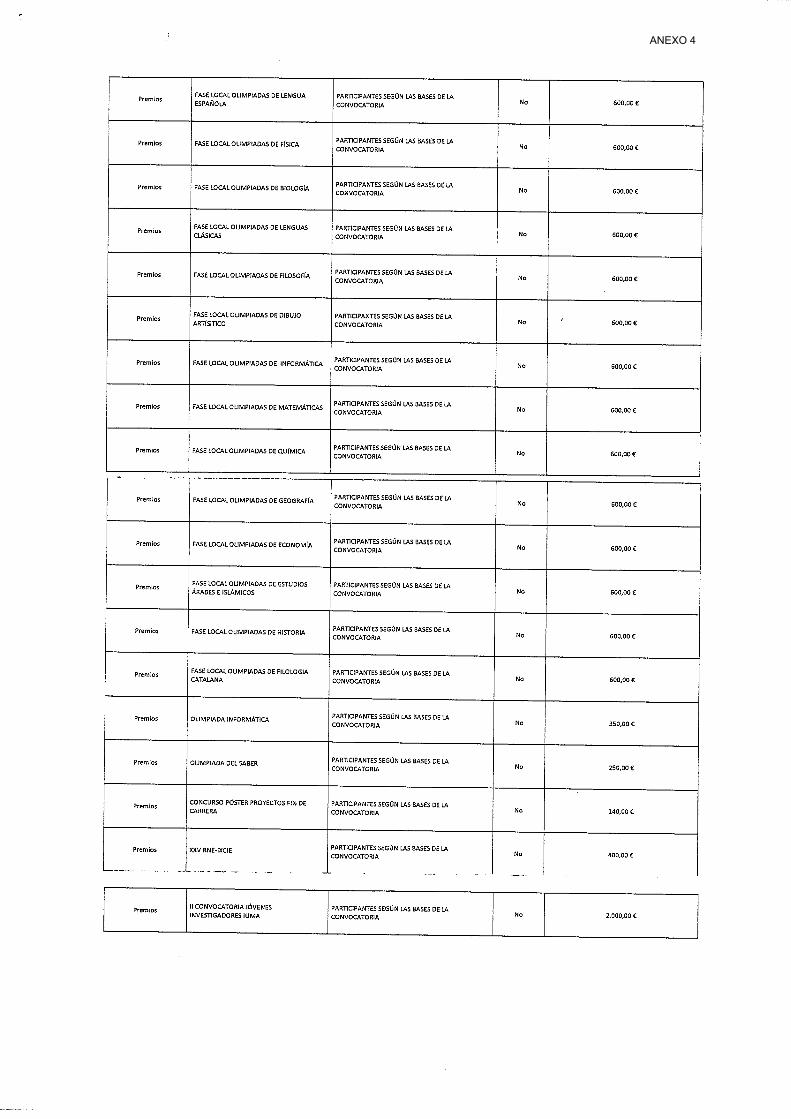

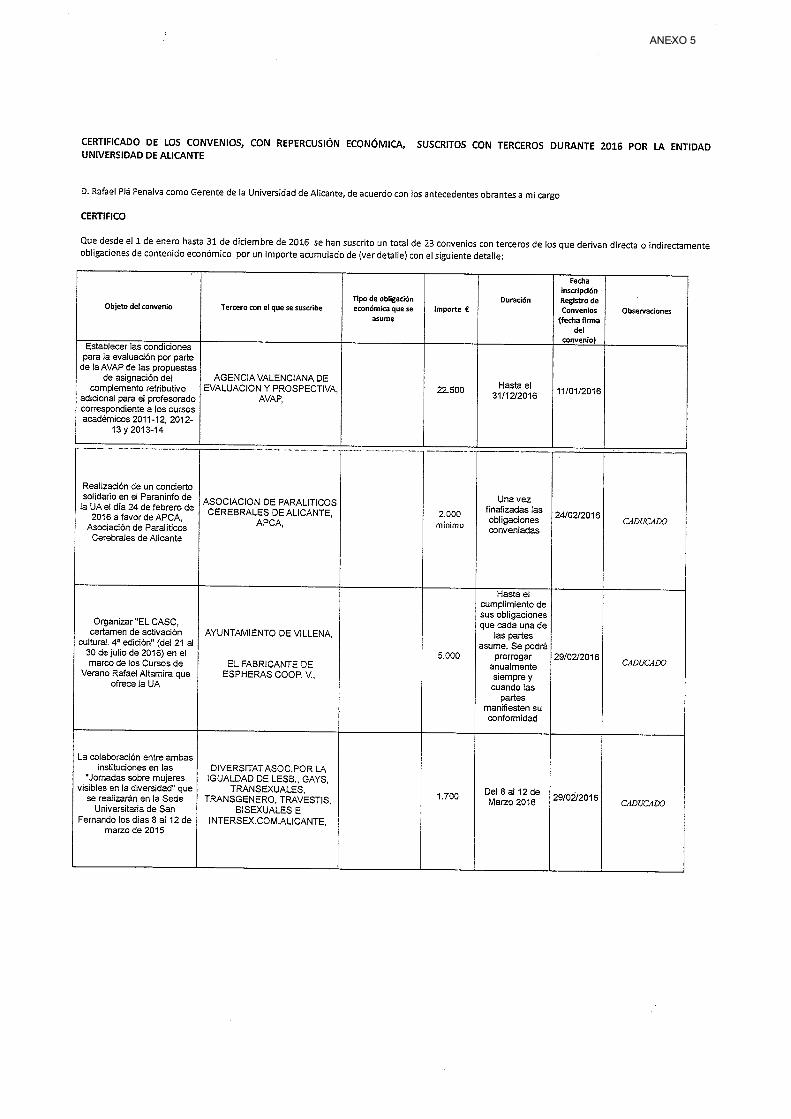

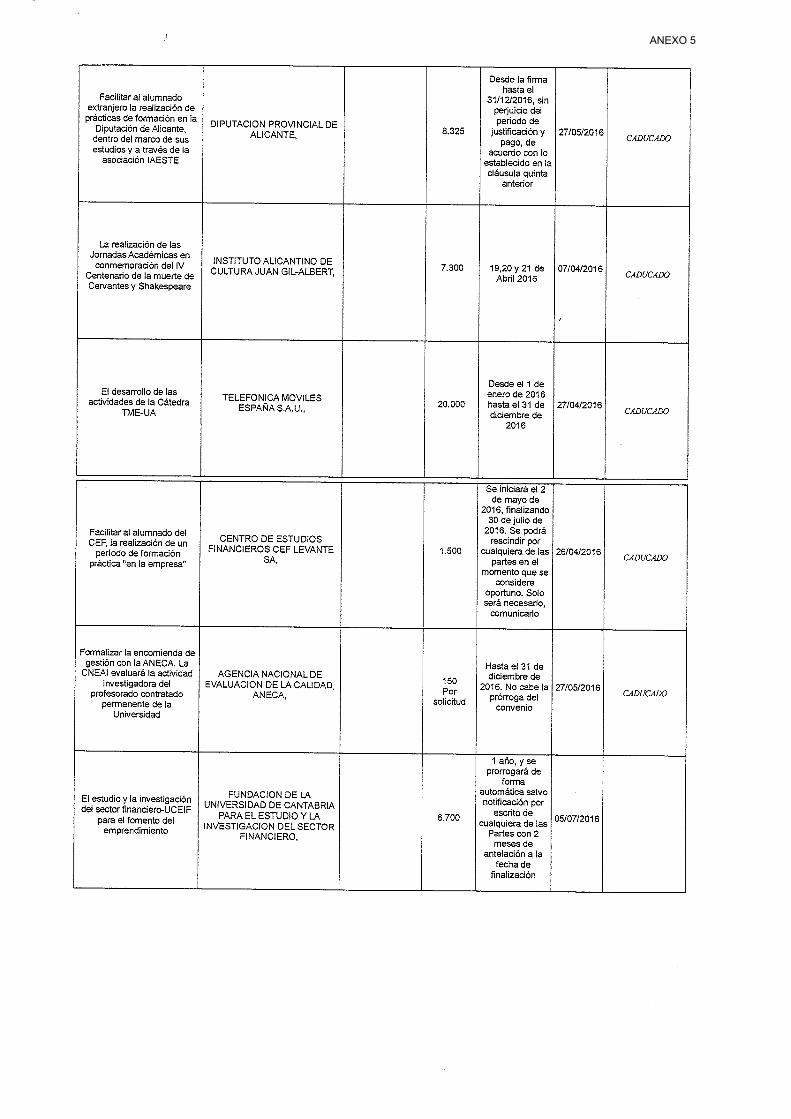

informe de auditorÍa pÚblica de … · inventario, de confección del inventario de elementos de...

TRANSCRIPT

INTERVENCIÓN GENERAL

Castán Tobeñas, 77. Edificio B2 46018 VALENCIA

UNIVERSIDAD DE ALICANTE ‐ Auditoría Financiera 2016 Pág. 1

INFORME DE AUDITORÍA PÚBLICA DE REGULARIDAD CONTABLE DE LA UNIVERSIDAD DE ALICANTE RELATIVO AL EJERCICIO 2016

1. INTRODUCCIÓN

La Intervención General de la Generalitat en uso de las competencias que le atribuye el Capítulo IV del Título VI la Ley 1/2015, de 6 de febrero, de Hacienda Pública, del Sector Público Instrumental y de Subvenciones, ha realizado los trabajos de revisión y verificación de las cuentas anuales que comprenden el balance, la cuenta del resultado económico‐patrimonial, el estado de liquidación del presupuesto y la memoria de la entidad UNIVERSIDAD DE ALICANTE correspondientes al ejercicio 2016, en colaboración con la firma de auditoria MAZARS AUDITORES, S.L.P., en virtud del contrato (CNMY16/INTGE/35 – Lote 15) suscrito con la Consellería de Hacienda y Modelo Económico a propuesta de la Intervención General de la Generalitat y en el marco del Plan de Auditorías correspondiente al ejercicio 2017. Como resultado de los trabajos de control, realizados en base a las Normas de Auditoría del Sector Público, Normas de Auditoría e Instrucciones dictadas por la Intervención General de la Generalitat, con fecha 21 de junio de 2017, se emite informe de auditoría pública de regularidad contable con carácter provisional. La entidad, en el plazo concedido al efecto por la Intervención General de la Generalitat, ha comunicado que no formula alegaciones al citado informe. En consecuencia, procede emitir el presente informe que tiene el carácter de definitivo.

2. CONSIDERACIONES GENERALES

Ente auditado: UNIVERSIDAD DE ALICANTE. Normativa contable básica aplicable a la entidad: Plan General de Contabilidad Pública de la Generalitat Valenciana aprobado por Orden de 16 de julio de 2001, de la Consellería de Economía, Hacienda y Empleo. La entidad está sujeta a régimen presupuestario. Objeto social: Los Estatutos de la Universidad de Alicante la definen como una institución de derecho público, dotada de personalidad jurídica y patrimonio propio. Como institución de educación superior, goza de autonomía académica, económica, financiera y de gobierno, de acuerdo con la Constitución y la legislación vigente. Fines de la Universidad de Alicante:

UNIVERSIDAD DE ALICANTE ‐ Auditoría Financiera 2016 Pág. 2

a) Proporcionar una formación y preparación adecuadas en el nivel superior de la educación. b) Fomentar el conocimiento y el desarrollo científico, técnico y artístico mediante la investigación. c) Promover la transferencia y aplicación del conocimiento al desarrollo social.

d) Facilitar la difusión del conocimiento y la cultura a través de la extensión universitaria, la

formación continua y las enseñanzas a lo largo de toda la vida.

e) Estimular el estudio y el respeto de los valores inherentes a la persona y en particular, la libertad, la igualdad, el pluralismo, la tolerancia, el espíritu crítico y la no discriminación por razón de género, edad, nacimiento, lengua, discapacidad, condiciones socioeconómicas, opción sexual, creencia religiosa o ideología.

f) Contribuir a una sociedad tolerante e igualitaria en la que se respete el derecho de igualdad entre mujeres y hombres.

g) Promover y facilitar la actividad intelectual y el acceso a la ciencia, la técnica, la cultura y el deporte.

h) Promover y facilitar la movilidad de quienes integran la comunidad universitaria.

i) Facilitar el apoyo para la inserción de las egresadas y egresados en el mercado laboral.

j) Atender a la formación y al perfeccionamiento del personal docente e investigador y del personal de administración y servicios propios.

k) Dedicar especial atención al estudio y desarrollo de la cultura, de la ciencia y de la técnica de la Comunitat Valenciana, en cuya realidad histórica, social y económica se encuentra inserta la Universidad de Alicante.

l) Potenciar el conocimiento y uso de la lengua propia de la Comunitat Valenciana, valenciano según el Estatut d´Autonomia, académicamente catalán, atendiendo a su consolidación y plena normalización en toda la vida universitaria.

m) Cooperar para la plena integración del sistema universitario español en el Espacio Europeo de Educación Superior.

n) Estimular y procurar la mejora de todo el sistema educativo.

o) Promover el desarrollo de los pueblos y la paz.

p) Contribuir a la mejora de la calidad de vida y a la defensa del medio ambiente y el desarrollo de un modelo económico sostenible y solidario.

q) Cualquier otro fin establecido por las leyes.

Responsable de la dirección de la Universidad en la formulación de las cuentas y en la aprobación de las mismas: Consejo de Gobierno y Pleno del Consejo Social, respectivamente.

UNIVERSIDAD DE ALICANTE ‐ Auditoría Financiera 2016 Pág. 3

Las cuentas anuales correspondientes al ejercicio 2016 fueron puestas a disposición de la Intervención General de la Generalitat el 5 de abril de 2017 y aprobadas por el Pleno del Consejo Social de la Universidad el 10 de abril de 2017.

3. OBJETIVO Y ALCANCE DEL TRABAJO: RESPONSABILIDAD DE LOS AUDITORES

Nuestra responsabilidad es emitir una opinión sobre si las cuentas anuales adjuntas expresan la imagen fiel del patrimonio, la situación financiera y los resultados de la entidad basada en el trabajo realizado de acuerdo con las Normas de Auditoría del Sector Público, Normas Técnicas de Auditoría e Instrucciones dictadas por la Intervención General de la Generalitat. Dichas normas exigen que planifiquemos y ejecutemos la auditoría con el fin de obtener una seguridad razonable, aunque no absoluta, de que las cuentas anuales están libres de incorrección material. Este trabajo conlleva la aplicación de procedimientos para obtener evidencia adecuada y suficiente sobre los importes y la información recogida en las cuentas anuales. Los procedimientos seleccionados dependen del juicio del auditor, incluida la valoración de los riesgos de incorrección material en las cuentas anuales. Al efectuar dichas valoraciones del riesgo, el auditor tiene en cuenta el control interno relevante para la preparación y presentación razonable por parte del gestor de las cuentas anuales, con el fin de diseñar los procedimientos de auditoría que sean adecuados en función de las circunstancias, y no con la finalidad de expresar una opinión sobre la eficacia del control interno de la entidad. Una auditoría también incluye la evaluación de la adecuación de los criterios contables y de la razonabilidad de las estimaciones contables realizadas por el gestor, así como la evaluación de la presentación global de las cuentas anuales.

Consideramos que la evidencia de auditoría que hemos obtenido proporciona una base suficiente y adecuada para emitir nuestra opinión de auditoría favorable con salvedades. 4. RESULTADOS DEL TRABAJO: FUNDAMENTO DE LA OPINIÓN FAVORABLE CON SALVEDADES

Durante el desarrollo de nuestro trabajo se han puesto de manifiesto los siguientes hechos que afectan a la imagen fiel de las cuentas anuales examinadas: Limitación al alcance: Hemos obtenido de la Universidad el inventario de elementos de inmovilizado cuyos totales acumulados al 31 de diciembre de 2016 están conciliados con las cifras del balance de situación a esa fecha. Según se informa en la nota 6.7 de la memoria de las Cuentas Anuales adjuntas, ésta conciliación es fruto de la labor, realizada a lo largo del ejercicio 2016 por la Unidad de Patrimonio e Inventario, de confección del inventario de elementos de inmovilizado de la Universidad de Alicante. Dicho proceso ha implicado algunos cambios en la clasificación de los elementos en diferentes cuentas, la baja de elementos muy antiguos y sin contenido económico y el registro de una pérdida extraordinaria por importe de 25,7 millones de euros.

La confección del inventario se ha realizado a partir de los registros contables de la Universidad de ejercicios anteriores y de información extracontable disponible en el Servicio Jurídico y en la Oficina Técnica, y no ha incluido la realización de un inventario físico de los bienes.

UNIVERSIDAD DE ALICANTE ‐ Auditoría Financiera 2016 Pág. 4

De acuerdo con lo anterior, no es posible obtener evidencia de que todos los bienes inventariables han sido debidamente registrados como activos en los epígrafes de inmovilizado inmaterial y material que, según las cuentas anuales adjuntas, suponen un total de 195,7 millones de euros (221,2 millones de euros al 31 de diciembre de 2015) y su efecto en el patrimonio de la Universidad a la referida fecha. El informe de auditoría de las cuentas anuales de la Universidad de Alicante del ejercicio 2015 contenía una salvedad por este motivo, debido a que la Universidad no disponía de un inventario de elementos de inmovilizado cuyos totales acumulados al 31 de diciembre de 2015 estuvieran conciliados con las cifras del balance de situación a esa misma fecha. Errores o incumplimientos de principios y normas contables:

En relación con el proceso de confección del inventario de inmovilizado descrito en el apartado “Limitación al alcance”, sobre los valores asignados a los bienes la Universidad ha recalculado la amortización acumulada, teniendo en cuenta la fecha de alta de los elementos inventariados y los porcentajes de amortización indicados en la nota 6.2 de la memoria. De la comparación del coste y la amortización acumulada con los distintos epígrafes del balance de situación a 31 de diciembre de 2015 surgen los cambios de clasificación y la pérdida extraordinaria de 25,7 millones de euros, registrados en las Cuentas Anuales adjuntas.

En el proceso de cálculo de la amortización acumulada de los inmuebles y obras de mejora, por error se ha tomado como fecha de inicio de la amortización de las mejoras la fecha de alta inicial del inmueble en las que se efectuaron las mismas. Debido a ello, la amortización acumulada de estas obras y la pérdida extraordinaria del ejercicio están sobrevaloradas en 14,5 millones de euros.

Adicionalmente, cabe mencionar que la valoración de los inmuebles y sus mejoras, adquiridos y/o realizadas con anterioridad a 1986, cuyo valor neto contable a 31 de diciembre de 2016 es de 9 millones de euros, no se ha efectuado por su coste de adquisición, según establece la normativa contable aplicable a la Universidad. No disponemos de información ni nos es posible realizar procedimientos alternativos que permitan cuantificar la sobrevaloración o infravaloración, en su caso, de estos inmuebles al 31 de diciembre de 2016 debida a este motivo.

5. OPINIÓN En nuestra opinión, excepto por el efecto de los hechos descritos en el apartado “Resultados del Trabajo”, las cuentas anuales de la Universidad de Alicante correspondientes al ejercicio 2016 expresan, en todos los aspectos significativos, la imagen fiel del patrimonio y de la situación financiera de la Universidad al 31 de diciembre de 2016, así como de sus resultados y del estado de liquidación del presupuesto correspondientes al ejercicio anual terminado en dicha fecha, de conformidad con el marco normativo de información financiera que resulta de aplicación y, en particular, con los principios y criterios contables y presupuestarios contenidos en el mismo. 6. ASUNTOS DESTACABLES QUE NO AFECTAN A LA OPINIÓN

a) Sin que afecte a nuestra opinión de auditoría, llamamos la atención respecto a la información

indicada en la nota 6.5.9 relativa a los compromisos de ingresos con cargo a presupuestos de ejercicios posteriores, derivados de la modificación, formalizada el 30 de diciembre de 2014, del

UNIVERSIDAD DE ALICANTE ‐ Auditoría Financiera 2016 Pág. 5

Convenio de 29 de mayo de 2008 suscrito con la Consellería de Educación de la Generalitat Valenciana. De acuerdo con esta modificación del Convenio, la Universidad recibirá, desde 2017 hasta 2022, 83 millones de euros para la financiación de gasto corriente; en el activo del balance de situación al 31 de diciembre de 2016 figuran 39,6 millones de euros, que corresponden al importe pendiente de cobro por la deuda histórica que la Generalitat mantenía con la Universidad en el momento de formalización del mencionado Convenio en mayo de 2008. En aplicación del principio de prudencia, la diferencia de 43,4 millones de euros, surgida con la firma de la modificación de diciembre de 2014, no ha sido contabilizada como activo por la Universidad; ello, motivado además por el hecho de que en el convenio de modificación no se especifica a qué obedece este importe y, por tanto, no se dispone de información que permita identificar su naturaleza y su tratamiento contable. En consecuencia, la Universidad procederá a su registro contable en el momento en que se perciban los ingresos convenidos.

b) Sin que afecte a nuestra opinión de auditoría, llamamos la atención respecto a la información

sobre financiación de Planes de Inversión indicada en la nota 6.9.1 de la memoria de las cuentas anuales adjuntas: la Generalitat transfiere a la Universidad las cantidades necesarias para hacer frente a todas las obligaciones de pago asumidas por ésta en relación con las operaciones de endeudamiento asociadas al Plan de Inversiones concertado con la Generalitat (convenios entre la Universidad y la Generalitat de fecha 21 de julio de 1997).

La Universidad ha optado por reconocer cada año y por el importe correspondiente a la anualidad respectiva el derecho de cobro, dado que la Generalitat también reconoce la obligación cada año por dicha anualidad. En consecuencia, la Universidad no tiene registrados en el activo del balance el importe total derivado de los futuros ingresos a recibir por parte de la Generalitat de 63,1 millones de euros. Ello, además, teniendo en cuenta el escrito de 3 de abril de 1998, emitido por la Intervención General de la Generalitat, sobre la contabilización de las operaciones derivadas del Convenio de Financiación entre las Universidades Públicas Valencianas y la Generalitat, de acuerdo con el cual no deberían figurar registrados en el balance los importes correspondientes a los compromisos futuros de financiación.

MAZARS AUDITORES, S.L.P. INTERVENCIÓN GENERAL DE LA ROAC Nº S1189 GENERALITAT

Fdo.: Olga Álvarez Llorente Fdo.: Ignacio Pérez López VICEINTERVENTOR DE CONTROL FINANCIERO Y AUDITORÍAS

10 de julio de 2017

ALVAREZ LLORENTE OLGA - 21456378T

Firmado digitalmente por ALVAREZ LLORENTE OLGA - 21456378T Nombre de reconocimiento (DN): c=ES, serialNumber=21456378T, sn=ALVAREZ LLORENTE, givenName=OLGA, cn=ALVAREZ LLORENTE OLGA - 21456378T Fecha: 2017.07.10 11:15:45 +02'00'

Firmado digitalmente por: IGNACIOPEREZ LOPEZ - NIF:19983563JFecha y hora: 11.07.2017 08:20:01

INTERVENCIÓN GENERAL

Castán Tobeñas, 77. Edificio B2 46018 VALENCIA

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 1

INFORME DE AUDITORÍA DE CUMPLIMIENTO 1. INTRODUCCIÓN La Intervención General de la Generalitat, en uso de las competencias que le atribuye el capítulo IV del título VI de la Ley 1/2015, de 6 de febrero, de Hacienda Pública, Sector Publico Instrumental y de Subvenciones (en adelante, Ley 1/2015, con el objeto de comprobar que el funcionamiento, en su vertiente económico‐financiera, del sector público de la Generalitat y de sus universidades públicas dependientes se ajusta al ordenamiento jurídico y a los principios generales de buena gestión financiera ha auditado a UNIVERSIDAD DE ALICANTE, en colaboración con la firma de auditoria MAZARS Auditores, S.L.P. en virtud del contrato (CNMY16/INTGE/35 – Lote 15) suscrito con la Conselleria de Hacienda y Modelo Económico a propuesta de la Intervención General de la Generalitat en el marco del Plan Anual de Auditorias del Sector Publico de 2017 (en adelante, Plan 2017). Como resultado de los trabajos de control, realizados en base a las Normas de Auditoría del Sector Público, Normas de Auditoría e Instrucciones dictadas por la Intervención General de la Generalitat, con fecha 30 de noviembre de 2017, se emite informe de auditoría de cumplimiento con carácter provisional. La entidad, en el plazo concedido al efecto por la Intervención General de la Generalitat, ha presentado escrito de alegaciones al citado informe. Habiendo sido objeto de examen las alegaciones presentadas, procede estimar parcialmente las mismas y emitir el presente informe que tiene el carácter de definitivo. 2. CONSIDERACIONES GENERALES La Universidad de Alicante (en adelante la UA o la Universidad) se rige por la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades, las normas estatales o autonómicas, la Ley 29/1979, de 30 de octubre, de su creación, los demás acuerdos adoptados por los correspondientes órganos de la Universidad, y por sus Estatutos, que constituyen la norma básica de su régimen de autogobierno.

El Gobierno Valenciano mediante Decreto 25/2012, de 3 de febrero, aprobó los vigentes Estatutos de la Universidad de Alicante, previamente ratificados el Claustro de la Universidad el 15 de diciembre de 2011.

Objeto social: Los Estatutos de la Universidad de Alicante la definen como una institución de derecho e interés público, dotada de personalidad jurídica y patrimonio propio, al servicio de la sociedad en el ámbito del estudio, la docencia y la investigación. Como institución de educación superior, goza de autonomía académica, económica, financiera y de gobierno, de acuerdo con la Constitución y la legislación vigente.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 2

Fines de la Universidad de Alicante: a) Proporcionar una formación y preparación adecuadas en el nivel superior de la educación. b) Fomentar el conocimiento y el desarrollo científico, técnico y artístico mediante la investigación.

c) Promover la transferencia y aplicación del conocimiento al desarrollo social.

d) Facilitar la difusión del conocimiento y la cultura a través de la extensión universitaria, la

formación continua y las enseñanzas a lo largo de toda la vida.

e) Estimular el estudio y el respeto de los valores inherentes a la persona y en particular, la libertad, la igualdad, el pluralismo, la tolerancia, el espíritu crítico y la no discriminación por razón de género, edad, nacimiento, lengua, discapacidad, condiciones socioeconómicas, opción sexual, creencia religiosa o ideología.

f) Contribuir a una sociedad tolerante e igualitaria en la que se respete el derecho de igualdad entre mujeres y hombres.

g) Promover y facilitar la actividad intelectual y el acceso a la ciencia, la técnica, la cultura y el deporte.

h) Promover y facilitar la movilidad de quienes integran la comunidad universitaria.

i) Facilitar el apoyo para la inserción de las egresadas y egresados en el mercado laboral.

j) Atender a la formación y al perfeccionamiento del personal docente e investigador y del personal de administración y servicios propios.

k) Dedicar especial atención al estudio y desarrollo de la cultura, de la ciencia y de la técnica de la Comunitat Valenciana, en cuya realidad histórica, social y económica se encuentra inserta la Universidad de Alicante.

l) Potenciar el conocimiento y uso de la lengua propia de la Comunitat Valenciana, valenciano según el Estatut d´Autonomia, académicamente catalán, atendiendo a su consolidación y plena normalización en toda la vida universitaria.

m) Cooperar para la plena integración del sistema universitario español en el Espacio Europeo de Educación Superior.

n) Estimular y procurar la mejora de todo el sistema educativo.

o) Promover el desarrollo de los pueblos y la paz.

p) Contribuir a la mejora de la calidad de vida y a la defensa del medio ambiente y el desarrollo de un modelo económico sostenible y solidario.

q) Cualquier otro fin establecido por las leyes.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 3

Órganos rectores: En el Título II de los Estatutos de la Universidad, referido al gobierno y representación de la Universidad, se definen sus órganos generales (Consejo Social, Claustro Universitario, Consejo de Gobierno, Rector/a, Consejo de Dirección, Secretario/a General, Gerente, etc.) así como sus funciones, competencias, nombramiento y organización. De conformidad con el artículo 63 de los estatutos de la Universidad, el “Rector tiene la representación, ejerce la dirección, gobierno y gestión, desarrollando las líneas de actuación aprobadas por los órganos colegiados correspondientes y ejecuta sus acuerdos” Asimismo, respecto a la formulación de las cuentas y en la aprobación de las mismas, corresponde al Consejo de Gobierno y Pleno del Consejo Social, respectivamente.

Control interno:

De acuerdo con lo establecido en la Ley Orgánica de Universidades, se determina en su artículo 82 que las Comunidades Autónomas establecerán las normas y procedimientos para el control de las inversiones, gastos e ingresos, mediante las correspondientes técnicas de auditoría, bajo la supervisión del Consejo Social.

El artículo 214 de los Estatutos de la Universidad establece que "la Universidad garantizará el control interno de sus ingresos y gastos mediante la creación de la Oficina de Control Presupuestario. Esta oficina constituirá una unidad administrativa que desarrollará sus funciones preferentemente con técnicas de auditoría, bajo la inmediata dependencia de la rectora o rector, e informará anualmente al Consejo Social de sus actuaciones”. La Oficina de Control Presupuestario de la UA realiza el control interno sobre los actos, documentos y expedientes de la UA de los que se puedan derivar derechos y obligaciones de contenido económico o mercantil, de fondos o valores, de acuerdo con los principios legales aplicables y con aquello que disponga el Reglamento de la propia Oficina. Este control interno se ejerce mediante la función interventora o control de legalidad y mediante el control financiero o a posteriori. Dicho control interno de los derechos y obligaciones de la UA se desarrolla en el artículo 50 de las Normas de Ejecución del Presupuesto de la UA del ejercicio 2016, en base a los principios legales que se recogen en la Ley 1/2015 de Hacienda Pública de la Generalitat Valenciana. Dicha Ley establece en el artículo 2.5 su aplicación las universidades a los efectos de seguimiento de los principios de estabilidad presupuestaria, al artículo 88 de la misma en materia de endeudamiento, y la aplicación de los principios y obligaciones contables regulados en el título VII; y por tanto, conforme al artículo 127.3 aquellas operaciones que deban aplicarse a los presupuestos de gastos e ingresos, se registrarán, desde el punto de vista presupuestario, de acuerdo con las reglas previstas en el título II (Capítulo VI de la gestión presupuestaria, artículos 56 y siguientes).

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 4

3. OBJETO Y ALCANCE La auditoría de cumplimiento tiene como objetivo comprobar y verificar que las operaciones financieras, administrativas, económicas y de otra índole de la UNIVERSIDAD DE ALICANTE se han realizado conforme a las normas legales, reglamentarias, estatutarias y de procedimientos que le son aplicables. Esta auditoria se practica mediante la revisión de los documentos que soportan legal, técnica, financiera y contablemente las operaciones para determinar si los procedimientos utilizados y las medidas de control interno están de acuerdo con las normas que le son aplicables y si dichos procedimientos están operando de manera efectiva y son adecuados para el logro de los objetivos de la entidad. El alcance del trabajo ha sido el determinado por la IGGV en sus instrucciones para la realización de los trabajos de auditoria incluidos en el Plan 2017 el cual se refleja en los correspondientes epígrafes del resultado del trabajo.

En el desarrollo de nuestro trabajo se han puesto de manifiesto las siguientes limitaciones al alcance:

- No hemos podido realizar un estudio de los contratos menores ya que el control realizado por la

Universidad consiste en un control de gasto por factura, es decir, que una única factura no supere los límites establecidos en la TRLCSP, pero no se dispone de un control transversal operativo, funcional o por facultades, que permita agrupar los suministros y servicios homogéneos de todas sus unidades. En consecuencia, no hemos podido concluir qué suministros o servicios superan los límites establecidos en la TRLCSP y debieran haber seguido un procedimiento de licitación ajustado a los principios de publicidad.

4. RESULTADOS DEL TRABAJO 4.1. CUMPLIMIENTO DE LEGALIDAD EN MATERIA DE GESTIÓN DE PERSONAL 4.1.1. Consideraciones generales 4.1.1.1. Organigrama de la entidad. La Universidad cuenta con una Jefatura de Recursos Humanos y un Servicio de Gestión de Personal con dos subdirecciones: la Subdirección de Gestión de Personal de la que dependen la gestión de PDI, la de PAS y la de Planificación Docente, y la Subdirección de Nóminas y Acción Social, de la que dependen Nóminas, Acción Social y Seguridad Social.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 5

4.1.1.2. Competencias en materia de personal dentro de la entidad (Estatuto/ROF). Conforme al Estatuto de la Universidad de Alicante: ‐ El Consejo de Gobierno tiene la competencia para establecer los criterios de selección,

evaluación y promoción del personal docente e investigador y del personal de administración y servicios (art. 60.g), para aprobar el calendario laboral y académico para todo el personal de la Universidad (art. 60.l), y para proponer al Consejo Social conceptos retributivos singulares e individuales en atención a méritos docentes, investigadores o de gestión, conforme a la legislación vigente (art. 60.n).

‐ El Rector tiene la competencia para nombrar al personal docente e investigador y al personal de administración y servicios, y suscribir, en su caso, los correspondientes contratos (art. 64.f), para adoptar las decisiones relativas a las situaciones administrativas del personal de la Universidad, su régimen de incompatibilidades y ejercer, respecto al mismo, la potestad disciplinaria, de acuerdo con la legislación vigente y el presente Estatuto (art. 64.g), y para nombrar a quienes integren las comisiones juzgadoras de los concursos de acceso a plazas de los cuerpos docentes universitarios y designar a su presidenta o presidente (art. 64.j).

‐ El Gerente tiene entre sus funciones dirigir y coordinar los servicios administrativos y económicos de la Universidad (art. 73.a) y ejercer, por delegación del rector, la dirección del personal de administración y servicios (art. 73.c).

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 6

4.1.1.3. Marco normativo de las relaciones laborales, contratos de alta dirección y convenio colectivo de aplicación. El marco normativo en materia de personal que rige en la Universidad de Alicante es el siguiente:

- Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

- Texto refundido del Estatuto Básico del Empleado Público.

- Ley 10/2010, de 9 de julio, de la Generalitat, de Ordenación y Gestión de la Función Pública

Valenciana.

- Real Decreto 1312/2007, de 5 de octubre, por el que se establece la acreditación nacional para el acceso a los cuerpos docentes universitarios y Real Decreto 1313/2007, de 5 de octubre, por el que se regula el régimen de los concursos de acceso a cuerpos docentes universitarios.

- Real Decreto 598/1985, de 30 de abril, sobre incompatibilidades del personal al servicio de la Administración del Estado, de la Seguridad Social y de los Entes, Organismos y Empresas dependientes.

- Ley 53/1984, de 26 de diciembre, de Incompatibilidades del personal al servicio de las

Administraciones Públicas.

- Decreto 174/2002, de 15 de octubre, del Gobierno Valenciano, sobre Régimen y Retribuciones del Personal Docente e Investigador Contratado Laboral de las Universidades Públicas Valencianas y sobre Retribuciones Adicionales del Profesorado Universitario.

- Decreto 211/2010, de 17 de diciembre, del Consell, sobre régimen transitorio de aplicación por

las universidades públicas valencianas de las retribuciones adicionales del profesorado universitario reguladas en el Decreto 174/2002, de 15 de octubre, del Consell.

- Convenio Colectivo para el personal laboral de las Universidades de la Comunidad Autónoma

Valenciana, firmado por las universidades públicas valencianas de Alicante, de Castellón y de Valencia y CC.OO. y U.G.T., entró en vigor el 1 de enero de 1997, y se publicó en el Diario Oficial de la Generalitat Valenciana (DOGV) el 8 de abril de 1997 por Resolución, de 10 de febrero de 1997, de la Dirección General de Trabajo por la que se dispone el Registro y Publicación de dicho convenio (Estatuto UA art 178 “el personal laboral de administración y servicios se regirá por la Ley Orgánica de Universidades, sus normas de desarrollo, por el presente Estatuto, así como por la legislación laboral y los convenios colectivos que sean aplicables).

4.1.1.4. Manual o normas internas en materia de gestión de personal. Las normas internas de la Universidad para la contratación de personal (selección de personal de carácter fijo y temporal, así como fijación de retribuciones) son las siguientes: - Baremos para la contratación de personal docente e investigador en régimen laboral temporal,

aprobado por Consejo de Gobierno de 27 de mayo de 2010 (BOUA de 2 de julio) y modificado por Consejo de Gobierno de 29 de octubre de 2015 (BOUA de 3 de noviembre).

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 7

- Bases generales de aplicación en los concursos para la provisión de puestos de trabajo del personal de administración y servicios en la Universidad de Alicante, aprobadas en Consejo de Gobierno de 30 de julio de 2008 (BOUA de 5 de septiembre).

- Normas para el funcionamiento de las comisiones de selección de los concursos para proveer

plazas de profesor contratado doctor y profesor colaborador, aprobado por Consejo de Gobierno de 24 de julio de 2003. Modificada por Consejo de Gobierno de 29 de junio de 2006.

- Reglamento de creación y funcionamiento de las bolsas de trabajo de personal de administración

y servicios en la Universidad de Alicante, aprobado en Consejo de Gobierno de 30 de septiembre de 2004, y modificación del artículo 10 aprobada en Consejo de Gobierno de 27/11/2015, y se publicó como acuerdo de Consejo de Gobierno en la página web de la Universidad.

- Normativa de la Universidad de Alicante para la regulación de los concursos de acceso a los

cuerpos docentes universitarios (aprobada en Consejo de Gobierno de 27.02.09. Modificada por Consejo de Gobierno de 30.07.09).

- Bases generales de aplicación en los concursos para la provisión de puestos de trabajo del

personal de administración y servicios en la Universidad de Alicante (BOUA de 5 de septiembre de 2008).

- Normativa de la Universidad de Alicante por la que se regulan los concursos para la contratación

de profesor contratado doctor o profesora contratada doctora en régimen de interinidad (BOUA de 27 de octubre de 2016).

- Normativa de la Universidad de Alicante por la que se regulan los procesos de selección para la

contratación de ayudantes, profesores ayudantes doctores y profesores asociados aprobada por Consejo de Gobierno de 27 de mayo de 2010 (BOUA de 2 de julio) y modificada por Consejo de Gobierno de 25 de enero de 2017 (BOUA de 30 enero).

- Normativa sobre “nombramiento provisional por mejora de empleo” aprobada por Consejo de

Gobierno de marzo de 2002. - Normativa oposiciones para nuevo ingreso personal de plantilla y para convocatorias para

puestos de administración especial. Aprobada por Consejo de Gobierno de 25 de marzo de 2002. Incluye las siguientes modificaciones: Acuerdo de Mesa Técnica de fecha 15/04/2003, Acuerdo de Mesa Técnica de fecha 16/05/2005, Consejo de Gobierno de Gobierno de 26/10/2016 (BOUA de 28/10/2016)

- Normativa de la Universidad de Alicante para la contratación de personal laboral fijo como

personal investigador doctor que haya finalizado el programa Ramón y Cajal y haya obtenido la certificación I3 (BOUA de 2 de octubre de 2015).

- Normativa de la Universidad de Alicante reguladora de las convocatorias para la selección de

personal investigador contratado en régimen laboral temporal y su contratación (BOUA de 6 de junio de 2013).

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 8

- Normativa de la Universidad de Alicante reguladora de las convocatorias para la selección de personal de administración y servicios contratado en régimen laboral en los proyectos de investigación, aprobada por Consejo de Gobierno de 22 de diciembre de 2009 y publicada en el Boletín Oficial de La Universidad de Alicante (BOUA) del 15 de enero de 2010.

Hemos verificado que estas normas internas que regulan el procedimiento de contratación de personal se ajustan a los principios previstos en los artículos 55 del Texto Refundido del Estatuto Básico del Empleado Público y 51 de la Ley 10/2010, de 9 de julio, de la Generalitat, de Ordenación y Gestión de la Función Publica Valenciana. Concretamente, los principios de publicidad, transparencia, igualdad, mérito y capacidad, y de agilidad y adecuación entre el contenido en los procesos selectivos y las funciones a desarrollar en el puesto de trabajo. Asimismo, hemos verificado que la distribución de competencias en materia de personal y el órgano que tiene atribuida la facultad de iniciar/autorizar/resolver el procedimiento de selección de personal regulado por la Entidad en su procedimiento se ajusta a lo dispuesto en el Estatuto de la Universidad. 4.1.1.5. Identificación de la plantilla del ente auditado (cuadro de retribuciones). Identificación de la plantilla de personal del Ente auditado, mediante cuadro desglosado:

Funcionarios Laboral Eventual Funcionario Laboral

Nº efectivos 1.241 13 1 900 1.310 423 3.888

Retribuciones 34.816.527,63 2.627.553,08 14.364,07 51.409.924,30 17.314.488,71 7.413.746,04 113.596.603,83

Personal que ocupa

puestos de carácter

directivo

Personal de Administración y Servicios Personal Docente e Investigador Otro personal (a

especificar)

Total

El otro personal se trata de personal laboral de duración determinada.

Respecto a las personas que han adquirido la condición de personal laboral indefinido y las circunstancias que han dado lugar a la adquisición de dicha condición, cabe mencionar que el número de contratos indefinidos a 31 de diciembre de 2016, formalizados durante 2016, ha sido de 2, siendo su forma de acceso la convocatoria pública de las plazas correspondientes (Resoluciones de 17 de noviembre de 2015, publicadas en el DOCV de 23 de noviembre). Las retribuciones básicas y los complementos retributivos que constituyen el sistema retributivo del personal de la Universidad, especificando todos los componentes que constituyen las retribuciones complementarias, sean o no de carácter fijo, se detallan a continuación:

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 9

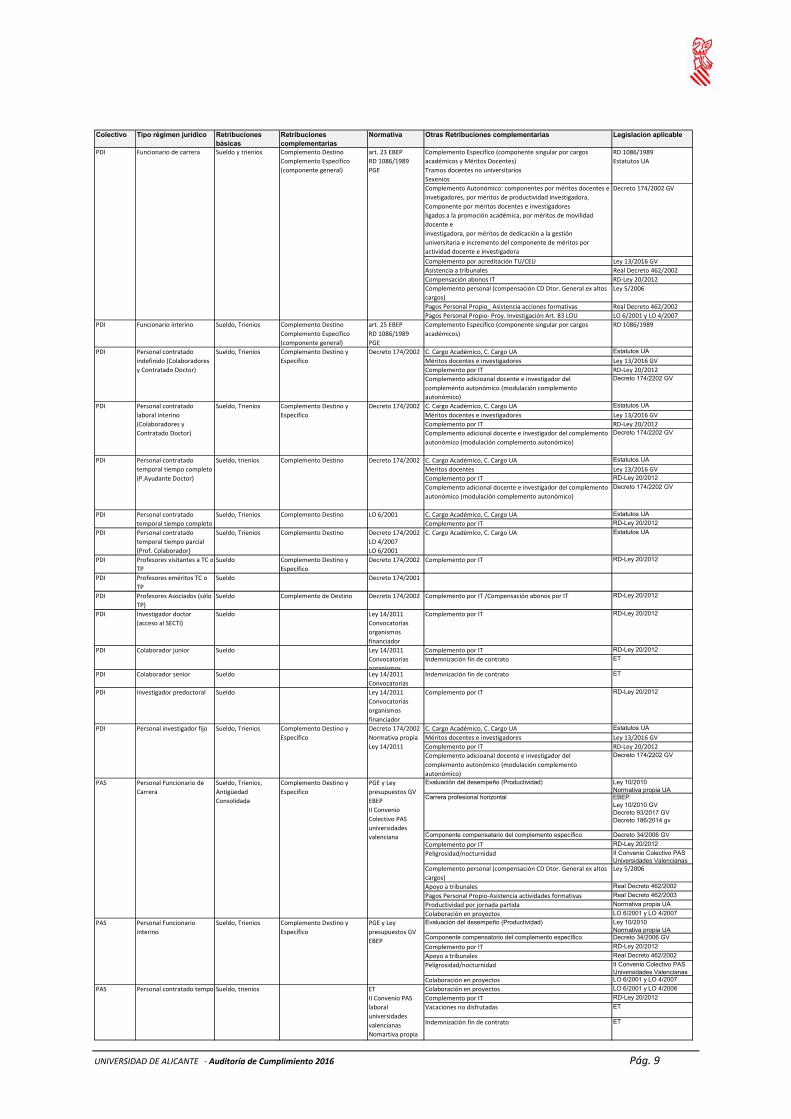

Colectivo Tipo régimen jurídico Retribuciones básicas

Retribuciones complementarias

Normativa Otras Retribuciones complementarias Legislacion aplicable

Complemento Específico (componente singular por cargos

académicos y Méritos Docentes)

Tramos docentes no universitarios

Sexenios

RD 1086/1989

Estatutos UA

Complemento Autonómico: componentes por méritos docentes e

invetigadores, por méritos de productividad investigadora,

Componente por méritos docentes e investigadores

ligados a la promoción académica, por méritos de movilidad

docente e

investigadora, por méritos de dedicación a la gestión

universitaria e incremento del componente de méritos por

actividad docente e investigadora

Decreto 174/2002 GV

Complemento por acreditación TU/CEU Ley 13/2016 GV

Asistencia a tribunales Real Decreto 462/2002

Compensación abonos IT RD‐Ley 20/2012

Complemento personal (compensación CD Dtor. General ex altos

cargos)

Ley 5/2006

Pagos Personal Propio_ Asistencia acciones formativas Real Decreto 462/2002

Pagos Personal Propio‐ Proy. Investigación Art. 83 LOU LO 6/2001 y LO 4/2007

PDI Funcionario interino Sueldo, Trienios Complemento Destino

Complemento Específico

(componente general)

art. 25 EBEP

RD 1086/1989

PGE

Complemento Específico (componente singular por cargos

académicos)

RD 1086/1989

C. Cargo Académico, C. Cargo UA Estatutos UA

Méritos docentes e investigadores Ley 13/2016 GV

Complemento por IT RD‐Ley 20/2012

Complemento adicioanal docente e investigador del

complemento autonómico (modulación complemento

autonómico)

Decreto 174/2202 GV

C. Cargo Académico, C. Cargo UA Estatutos UA

Méritos docentes e investigadores Ley 13/2016 GV

Complemento por IT RD‐Ley 20/2012

Complemento adicional docente e investigador del complemento

autonómico (modulación complemento autonómico)

Decreto 174/2202 GV

C. Cargo Académico, C. Cargo UA Estatutos UA

Meritos docentes Ley 13/2016 GV

Complemento por IT RD-Ley 20/2012

Complemento adicional docente e investigador del complemento

autonómico (modulación complemento autonómico)

Decreto 174/2202 GV

C. Cargo Académico, C. Cargo UA Estatutos UA

Complemento por IT RD-Ley 20/2012

PDI Personal contratado

temporal tiempo parcial

(Prof. Colaborador)

Sueldo, Trienios Complemento Destino Decreto 174/2002

LO 4/2007

LO 6/2001

C. Cargo Académico, C. Cargo UA Estatutos UA

PDI Profesores visitantes a TC o

TP

Sueldo Complemento Destino y

Específico

Decreto 174/2002 Complemento por IT RD-Ley 20/2012

PDI Profesores eméritos TC o

TP

Sueldo Decreto 174/2001

PDI Profesores Asociados (sólo

TP)

Sueldo Complemento de Destino Decreto 174/2002 Complemento por IT /Compensación abonos por IT RD-Ley 20/2012

PDI Investigador doctor

(acceso al SECTI)

Sueldo Ley 14/2011

Convocatorias

organismos

financiador

Complemento por IT RD-Ley 20/2012

Complemento por IT RD-Ley 20/2012

Indemnización fin de contrato ET

PDI Investigador predoctoral Sueldo Ley 14/2011

Convocatorias

organismos

financiador

Complemento por IT RD-Ley 20/2012

C. Cargo Académico, C. Cargo UA Estatutos UA

Méritos docentes e investigadores Ley 13/2016 GV

Complemento por IT RD‐Ley 20/2012

Complemento adicioanal docente e investigador del

complemento autonómico (modulación complemento

autonómico)

Decreto 174/2202 GV

Evaluación del desempeño (Productividad) Ley 10/2010Normativa propia UA

Carrera profesional horizontal EBEPLey 10/2010 GVDecreto 93/2017 GVDecreto 186/2014 gv

Componente compensatario del complemento específico Decreto 34/2006 GV

Complemento por IT RD-Ley 20/2012

Peligrosidad/nocturnidad II Convenio Colectivo PAS Universidades Valencianas

Complemento personal (compensación CD Dtor. General ex altos

cargos)

Ley 5/2006

Apoyo a tribunales Real Decreto 462/2002

Pagos Personal Propio‐Asistencia actividades formativas Real Decreto 462/2003

Productividad por jornada partida Normativa propia UA

Colaboración en proyectos LO 6/2001 y LO 4/2007

Evaluación del desempeño (Productividad) Ley 10/2010Normativa propia UA

Componente compensatorio del complemento específico Decreto 34/2006 GV

Complemento por IT RD-Ley 20/2012

Apoyo a tribunales Real Decreto 462/2002

Peligrosidad/nocturnidad II Convenio Colectivo PAS Universidades Valencianas

Colaboración en proyectos LO 6/2001 y LO 4/2007

Colaboración en proyectos LO 6/2001 y LO 4/2008

Complemento por IT RD-Ley 20/2012

Vacaciones no disfrutadas ET

Indemnización fin de contrato ET

PAS Personal contratado temporSueldo, trienios ET

II Convenio PAS

laboral

universidades

valencianas

Nomartiva propia

PAS Personal Funcionario de

Carrera

Sueldo, Trienios,

Antigüedad

Consolidada

Complemento Destino y

Específico

PGE y Ley

presupuestos GV

EBEP

II Convenio

Colectivo PAS

universidades

valenciana

PAS Personal Funcionario

interino

Sueldo, Trienios Complemento Destino y

Específico

PGE y Ley

presupuestos GV

EBEP

ET

PDI Personal investigador fijo Sueldo, Trienios Complemento Destino y

Específico

Decreto 174/2002

Normativa propia

Ley 14/2011

PDI Colaborador senior Sueldo Ley 14/2011

Convocatorias

Indemnización fin de contrato

PDI Personal contratado

temporal tiempo completo

Sueldo, Trienios Complemento Destino LO 6/2001

PDI Colaborador junior Sueldo Ley 14/2011

Convocatorias

organismos

PDI Personal contratado

laboral interino

(Colaboradores y

Contratado Doctor)

Sueldo, Trienios Complemento Destino y

Específico

Decreto 174/2002

PDI Personal contratado

temporal tiempo completo

(P.Ayudante Doctor)

Sueldo, trienios Complemento Destino Decreto 174/2002

PDI Funcionario de carrera Sueldo y trienios Complemento Destino

Complemento Específico

(componente general)

art. 23 EBEP

RD 1086/1989

PGE

PDI Personal contratado

indefinido (Colaboradores

y Contratado Doctor)

Sueldo, Trienios Complemento Destino y

Específico

Decreto 174/2002

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 10

Adicionalmente, se realizan retribuciones por gratificaciones al personal PAS por trabajos extraordinarios, por naturaleza o por horario, conforme al artículo 28 de las Normas de Ejecución y Funcionamiento del Presupuesto. En el caso de la Universidad de Alicante, durante 2016 no ha tenido vigencia el abono del complemento de carrera y del sistema de reconocimiento de grado de desarrollo profesional correspondiente (Carrera Profesional GV). 4.1.1.6. Relación de puestos de trabajo y plan de igualdad. - La Universidad de Alicante cuenta con una relación de puestos de trabajo debidamente aprobada

(con todos los requisitos legales) y publicada.

- La Universidad ha desarrollado un plan de igualdad en los términos previsto en la Ley 9/2013, de 2 de abril, para la Igualdad entre Mujeres y Hombres para el periodo del 2014 al 2016.

4.1.2. Personal que ocupa puestos de carácter directivo. 4.1.2.2. Elección, extinción y régimen retributivo. Conforme al cuadro de desglose de la plantilla y sus retribuciones totales certificado por la Universidad a la IGGV, y reproducido en el punto 4.1.1.5. anterior, en la Universidad de Alicante no hay personal de carácter directivo; los responsables de la Universidad son cargos académicos, conforme se definen en la Ley Orgánica de Universidades sus procesos de elección, periodo y régimen retributivo, y cargos administrativos. 4.1.2.2. Obligaciones de buen gobierno. En relación con la publicidad en la página web/Portal de Transparencia, de forma estructurada y actualizada, de la información relativa a los altos cargos y asimilados detallada en el artículo 9.4 de la Ley 2/2015, ver más adelante el punto 4.8.1.3.5. Retribuciones integras anuales e indemnizaciones. 4.1.3. Resto de personal. 4.1.3.1. Régimen retributivo y otros gastos. Hemos verificado los siguientes aspectos: - Sobre una muestra estratificada de nóminas de la Universidad hemos verificado que se ha

cumplido el artículo 24 de la Ley 11/2015, de 29 de diciembre, de Presupuestos de la Generalitat para el ejercicio 2016 y la Ley de Presupuestos Generales del Estado, y la Universidad se ha ajustado a la variación retributiva para el personal al servicio del sector público valenciano. Por otra parte, y en relación con el apartado 2.a) del artículo 24 de la Ley 11/2015, de 29 de diciembre, de Presupuestos de la Generalitat para el ejercicio 2016, la Universidad no ha realizado aportaciones a planes de pensiones de empleo o contratos de seguro colectivos que incluyan la cobertura de la contingencia de jubilación, ni hemos detectado que se hayan convocado y/o concedido ayuda en concepto de acción social, o cualquier otra que tenga la misma naturaleza y finalidad, sin perjuicio de la contratación de pólizas de seguro para la cobertura de contingencias por accidentes de los empleados.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 11

- Dotación que la Universidad de Alicante ha fijado en sus presupuestos y su adecuación al coste autorizado establecido por el Consell (art. 14 de la Ley 11/2015), y existencia de acuerdo del Consell fijando el coste autorizado para la universidad y si la dotación en el presupuesto se ha ajustado a dicho acuerdo: Respecto a la aprobación de la masa salarial, la dotación que la Universidad ha fijado en su presupuesto de 2016 para la cobertura de las plazas y puestos del personal funcionario y contratado docente e investigador (PDI) y del personal de administración y servicios (PAS) fue comunicada a la Conselleria en plazo; la Universidad no ha recibido contestación expresa respecto al coste autorizado establecido por el Consell.

- Conformidad del régimen retributivo del Personal Docente e Investigador (PDI) a lo dispuesto en la

LOU, con especial referencia al incremento retributivo de carácter general que marque la Ley 11/2015, de 29 de diciembre, de Presupuestos de la Generalitat para el ejercicio 2016 y al límite de las retribuciones adicionales en los términos previstos en el Decreto 174/2002, de 15 de octubre, del Consell y Decreto 97/2015, de 19 de junio, del Consell (régimen transitorio). Con respecto al incremento retributivo de carácter general éste se ha adaptado al incremento establecido en la Ley 11/2015, de 29 de diciembre, de Presupuestos de la Generalitat para el ejercicio 2016, sin perjuicio de que en el ejercicio 2016 la Universidad de Alicante ha implementado (con aprobación del Consejo Social a propuesta del Consejo de Gobierno, y con la evaluación obtenida de la Agencia Valenciana de Avaluació y Prospectiva) una modulación del complemento autonómico al PDI contratado laboral y al PDI funcionario, singular e individualmente. En la práctica dicha modulación supone que el PDI contratado laboral ha percibido un nuevo complemento salarial por importe de 232.830,21 euros en 2016 y que el PDI funcionario ha percibido un nuevo complemento salarial por el incremento sobre el complemento autonómico por importe de 712.932,63 euros en 2016, y que no percibían hasta este momento. Dicha modulación cabe integrarse en el redactado del Decreto 174/2002, en los artículos 19 (PDI contratado laboral) y 20.3 (PDI funcionario, retribuciones adicionales en cuantía superior a los mínimos establecidos en el propio decreto). La Universidad no ha solicitado a la Conselleria de forma expresa la autorización de este complemento retributivo; el coste de dicha modulación figura en el capítulo 1 de gastos del Presupuesto de 2016 de la Universidad de Alicante, cuya masa salarial, conforme se indica en el guion anterior, comunicó a la Conselleria en plazo y del que la Universidad no ha recibido contestación expresa respecto al coste autorizado establecido por el Consell.

Con respecto a las retribuciones adicionales del personal docente e investigador: Con fecha 5 de febrero de 2003 el Consejo de Gobierno de la Universidad de Alicante aprobó las retribuciones adicionales del personal docente e investigador funcionario, dentro de los límites cuantitativos fijados por el Decreto 174/2002. Además, de acuerdo con lo fijado en dicho Decreto, el Consejo de Gobierno aprobó las retribuciones adicionales según los méritos de experiencia docente e investigadora acreditados y ratificados por la Comisión Valenciana de Acreditación y Evaluación de la Calidad del Sistema Universitario de la Generalitat Valenciana. Estas retribuciones son abonadas cada año previa obtención del informe preceptivo de la Agencia Valenciana de Evaluación y Prospectiva.

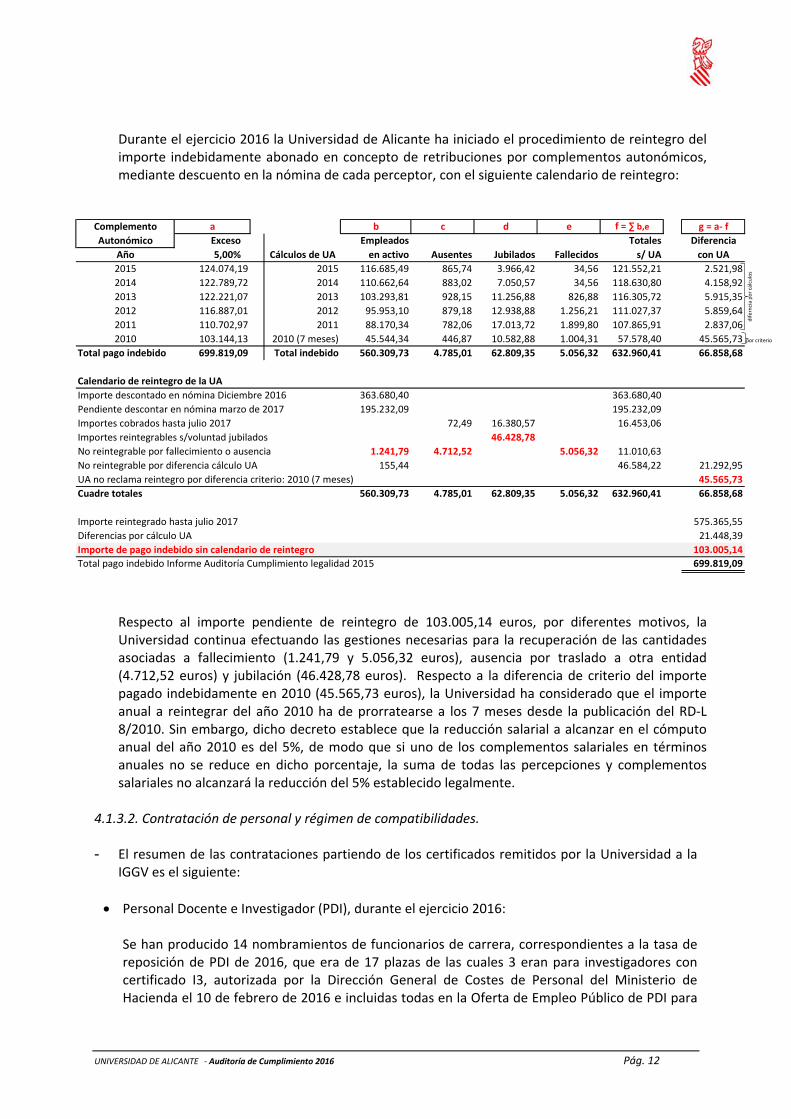

En la auditoría del ejercicio 2013 se detectó que la Universidad de Alicante no aplicó la reducción del 5% establecida en el Real Decreto–ley 8/2010, de 20 de mayo, por el que se adoptaron medidas extraordinarias para la reducción del déficit público, a las retribuciones por complementos autonómicos. El efecto económico, indicado en el informe de auditoría del año anterior 2015, supuso que, desde el ejercicio 2010 al 2015, incluidos, se hubieran satisfecho 699.819,09 euros de retribuciones por encima de lo permitido por la normativa vigente.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 12

Durante el ejercicio 2016 la Universidad de Alicante ha iniciado el procedimiento de reintegro del importe indebidamente abonado en concepto de retribuciones por complementos autonómicos, mediante descuento en la nómina de cada perceptor, con el siguiente calendario de reintegro:

Complemento a b c d e f = ∑ b,e g = a‐ f

Autonómico Exceso Empleados Totales Diferencia

Año 5,00% Cálculos de UA en activo Ausentes Jubilados Fallecidos s/ UA con UA

2015 124.074,19 2015 116.685,49 865,74 3.966,42 34,56 121.552,21 2.521,98

2014 122.789,72 2014 110.662,64 883,02 7.050,57 34,56 118.630,80 4.158,92

2013 122.221,07 2013 103.293,81 928,15 11.256,88 826,88 116.305,72 5.915,35

2012 116.887,01 2012 95.953,10 879,18 12.938,88 1.256,21 111.027,37 5.859,64

2011 110.702,97 2011 88.170,34 782,06 17.013,72 1.899,80 107.865,91 2.837,06

2010 103.144,13 2010 (7 meses) 45.544,34 446,87 10.582,88 1.004,31 57.578,40 45.565,73 por criterio

Total pago indebido 699.819,09 Total indebido 560.309,73 4.785,01 62.809,35 5.056,32 632.960,41 66.858,68

Calendario de reintegro de la UA

Importe descontado en nómina Diciembre 2016 363.680,40 363.680,40

Pendiente descontar en nómina marzo de 2017 195.232,09 195.232,09

Importes cobrados hasta julio 2017 72,49 16.380,57 16.453,06

Importes reintegrables s/voluntad jubilados 46.428,78

No reintegrable por fallecimiento o ausencia 1.241,79 4.712,52 5.056,32 11.010,63

No reintegrable por diferencia cálculo UA 155,44 46.584,22 21.292,95

UA no reclama reintegro por diferencia criterio: 2010 (7 meses) 45.565,73

Cuadre totales 560.309,73 4.785,01 62.809,35 5.056,32 632.960,41 66.858,68

Importe reintegrado hasta julio 2017 575.365,55

Diferencias por cálculo UA 21.448,39

Importe de pago indebido sin calendario de reintegro 103.005,14

Total pago indebido Informe Auditoría Cumplimiento legalidad 2015 699.819,09

diferncia por cálculos

Respecto al importe pendiente de reintegro de 103.005,14 euros, por diferentes motivos, la Universidad continua efectuando las gestiones necesarias para la recuperación de las cantidades asociadas a fallecimiento (1.241,79 y 5.056,32 euros), ausencia por traslado a otra entidad (4.712,52 euros) y jubilación (46.428,78 euros). Respecto a la diferencia de criterio del importe pagado indebidamente en 2010 (45.565,73 euros), la Universidad ha considerado que el importe anual a reintegrar del año 2010 ha de prorratearse a los 7 meses desde la publicación del RD‐L 8/2010. Sin embargo, dicho decreto establece que la reducción salarial a alcanzar en el cómputo anual del año 2010 es del 5%, de modo que si uno de los complementos salariales en términos anuales no se reduce en dicho porcentaje, la suma de todas las percepciones y complementos salariales no alcanzará la reducción del 5% establecido legalmente.

4.1.3.2. Contratación de personal y régimen de compatibilidades. - El resumen de las contrataciones partiendo de los certificados remitidos por la Universidad a la

IGGV es el siguiente:

Personal Docente e Investigador (PDI), durante el ejercicio 2016:

Se han producido 14 nombramientos de funcionarios de carrera, correspondientes a la tasa de reposición de PDI de 2016, que era de 17 plazas de las cuales 3 eran para investigadores con certificado I3, autorizada por la Dirección General de Costes de Personal del Ministerio de Hacienda el 10 de febrero de 2016 e incluidas todas en la Oferta de Empleo Público de PDI para

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 13

el año 2016, que fue de en el turno libre de 14 plazas de profesor titular de universidad y 3 para investigadores con certificado I3‐ publicada el 20 de julio de 2016 en el DOGV. Así mismo, se ha producido una reincorporación desde excedencia voluntaria y un nombramiento por plaza vacante dotada en el estado de gastos del presupuesto. Respecto de personal laboral fijo se han producido 5 contrataciones, de las cuales dos han finalizado a los tres meses. Respecto de personal laboral no fijo se han producido 343 contrataciones y 41 interinos.

Personal de Administración y Servicios (PAS), durante el ejercicio 2016:

a) Se han producido 5 nombramientos de funcionarios de carrera, correspondientes a la tasa de reposición de PAS de 2015, que era de 11 plazas y fue autorizada por la Dirección General de Costes de Personal del Ministerio de Hacienda el 11 de junio de 2015, estos nombramientos proceden todos de plazas incluidas todas en la Oferta de Empleo Público de PAS para el año 2015, que fue de 11 plazas y publicada el 10 de junio de 2015 en el DOGV.

b) La tasa de reposición de PAS de 2016 asciende a 9 plazas y ha sido autorizada por la Dirección General de Costes de Personal del Ministerio de Hacienda el 10 de febrero de 2016 e incluidas todas en la Oferta de Empleo Público de PAS para el año 2016: ‐9 plazas‐ publicada el 22 de julio de 2016 en el DOGV.

Respecto de personal laboral fijo no se han producido contrataciones. Respecto de personal laboral no fijo se han producido 98 contrataciones y 57 interinos.

- En relación con la contratación de personal y los principios de selección aplicables a estas

entidades conforme al artículo 4.4 de la Ley 10/ 2010, de 9 de julio, de la Generalitat, de Ordenación y Gestión de la Función Pública Valenciana, así como en el Estatuto Básico del Empleado Público, hemos verificado sobre una muestra de los contratos en base a la información certificada por la Universidad y conforme a los criterios de selección determinados por la Intervención General:

Que los puestos de trabajo se han cubierto mediante un proceso selectivo previo.

Que se ha acreditado la publicidad de las convocatorias y de sus bases.

La imparcialidad y profesionalidad de las personas que forman parte de los órganos de selección.

La independencia, confidencialidad y discrecionalidad técnica en la actuación de los órganos de selección.

La adecuación del contenido de las pruebas que forman parte de los procedimientos selectivos a las funciones a asumir y tareas a desarrollar.

Que se ha dado correcto cumplimiento al principio de transparencia.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 14

Las incidencias puestas de manifiesto han sido las siguientes:

a) En la provisión de las plazas PF6426E y PC02095P, de auxiliar de servicios y de gestor, respectivamente no hay constancia documental de que se haya respetado el orden de llamamiento en las respectivas bolsas de trabajo que se formaron en las respectivas convocatorias que sí cumplieron con los requisitos y principios legales.

Recomendamos a la Universidad que conserve evidencia documental que soporte la evidencia de que se respeta el orden de llamamiento en las respectivas bolsas de trabajo.

b) En las plazas DC04209 y DC04300 de profesores contratados doctores, se han firmado

contratos de interinidad a tiempo completo (bajo la fórmula de duración determinada). Alegando la posibilidad de acudir a la contratación temporal de personal docente e investigador prevista en la Disposición Adicional Primera del Decreto 174/2002, de 15 de octubre, del Gobierno Valenciano, sobre Régimen y Retribuciones del Personal Docente e Investigador Contratado Laboral de las Universidades Públicas Valencianas y sobre Retribuciones Adicionales del Profesorado Universitario, la Universidad ha procedido para aquel personal docente e investigador contratado que ha agotado el periodo máximo legal de contratación previsto por la Ley, y que en el presente ejercicio han ascendido a 45 personas en el curso 2015/2016 (entre los que figuran las dos plazas arriba indicadas), a su transformación en personal laboral interino, bajo la figura de “profesor contratado doctor interino”, habiendo sido autorizada expresamente en conformidad por la Dirección General de Universidad, Investigación y Ciencia, de la Conselleria de Educación, Investigación, Cultura y Deporte, en 26 de octubre de 2015. La contratación se ha efectuado bajo la figura del contrato laboral de interinidad, de acuerdo con lo previsto en el artículo 4.2.b) del Real Decreto 2720/1998, de 18 de diciembre, por el que se desarrolla el artículo 15 del Estatuto de los Trabajadores en materia de contratos de duración determinada, sin computar para su conversión en trabajadores fijos de acuerdo con lo estipulado en el punto 5 del citado artículo.

De este modo, basándose en dicha autorización de la Dirección General de Universidades de la Conselleria con competencias en materia de Educación, no se ha procedido a la selección de dicho personal con convocatoria pública libre y abierta, sino restringiendo el acceso a estos puestos al personal que previamente venía prestando servicios en la Universidad en una determinada relación laboral de carácter temporal, sin que se hayan atendido así los principios constitucionales de igualdad y publicidad en el acceso al empleo público aplicables también en la contratación temporal (el hecho de que la citada conversión directa de plazas y contratos se haya realizado al amparo de la resolución del Director General de Universidades de la Conselleria de Educación, Cultura y Deporte no subsana tales deficiencias). Tampoco tenemos constancia que para estas contrataciones la Universidad haya cumplido con los requisitos exigidos en el artículo 48.3 de la Ley Orgánica 6/2001, de 21 de diciembre, de Universidades.

- De acuerdo con el artículo 48.4 de la LOU, el número total del personal docente e investigador contratado, computado en equivalencias a tiempo completo, no podrá superar el 49% del total del personal docente e investigador de la Universidad. Hemos verificado que la Universidad de Alicante cumple el límite establecido.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 15

- Asimismo, de acuerdo con el artículo 48.5 de la LOU, el personal docente e investigador con contrato laboral temporal no podrá superar el 40% de la plantilla docente. En este caso, para el cálculo del porcentaje, la Universidad también efectúa el cómputo en equivalencias a tiempo completo, cumpliendo así el límite establecido. No obstante, si a tenor de la literalidad de la ley, no se efectúa el cálculo teniendo en cuenta las equivalencias a tiempo completo, el porcentaje es del 49,14%.

- A excepción de lo indicado arriba sobre profesores contratados doctores interinos, la

contratación del PDI se hace mediante concurso público con publicidad y respeto a los principios constitucionales de igualdad, mérito y capacidad (art. 48.3 LOU).

- Régimen de compatibilidades. En relación con lo dispuesto en el artículo 3 de la ley 53/1984, de

26 de diciembre, de Incompatibilidades del personal al Servicio de las Administraciones Públicas para el ejercicio de la segunda actividad: La mayor parte de las personas que presentan el escrito de solicitud de compatibilidad lo hacen con posterioridad al inicio de la actividad docente. Por otro lado, el cobro por la realización de la segunda actividad tiene lugar con anterioridad a la concesión de la misma. Adicionalmente, se ha puesto de manifiesto la necesidad de mejorar el control interno y conservar copia de los cálculos efectuados por la Universidad sobre el cumplimiento de los límites retributivos del art.7.1. de la Ley 53/1984.

- Tasa de reposición: conforme a lo establecido sobre tasa de reposición en las leyes de

presupuestos, se cumple con los límites y requisitos establecidos para incorporar nuevo personal. También, si se ha destinado como mínimo un 15 por ciento de las plazas ofertadas a la contratación de personal investigador doctor que haya finalizado el Programa Ramon y Cajal y haya obtenido el certificado I3, sobre el total correspondiente a los Cuerpos de Catedráticos de Universidad y de Profesores Titulares de Universidad (art. 20.2.J) de la Ley 48/2015, de 29 de octubre, de Presupuestos Generales del Estado para el año 2016), a excepción de lo mencionado arriba para profesores contratados doctor interinos.

Asimismo, las Ofertas de Empleo Público de la Universidad no afectan al cumplimiento de los objetivos de estabilidad presupuestaria, ni de los demás límites fijados en la Ley Orgánica 2/2012, de 27 de abril, de Estabilidad Presupuestaria y Sostenibilidad Financiera, teniendo en cuenta que el periodo medio de pago de la deuda comercial afectaría al principio de sostenibilidad financiera recogido en dicha Ley.

4.1.4. Comisiones de servicio e indemnizaciones satisfechas. - La Entidad dispone y aplica normativa propia reguladora de las comisiones de servicio, aprobada

en virtud del artículo 26 de las Normas de Ejecución del Presupuesto para el año 2016 de la Universidad de Alicante. Dicha normativa está disponible en página web del Servicio de Gestión Económica.

- En relación a las comisiones de servicio que dan lugar a la percepción de estas indemnizaciones,

hemos verificado, sobre una muestra de 15 elegidas conforme a los criterios establecidos por la IGGV, que han sido aprobadas por órgano competente (el Gerente y el Rector), que se ha justificado la relación directa del servicio realizado con el fin institucional de la Universidad, la aprobación previa de la comisión del servicio y del gasto que conlleva por los órganos competentes en cada caso, la correcta justificación del gasto incurrido, el importe de la indemnización efectivamente satisfecha, y la constancia documental en el expediente de que la

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 16

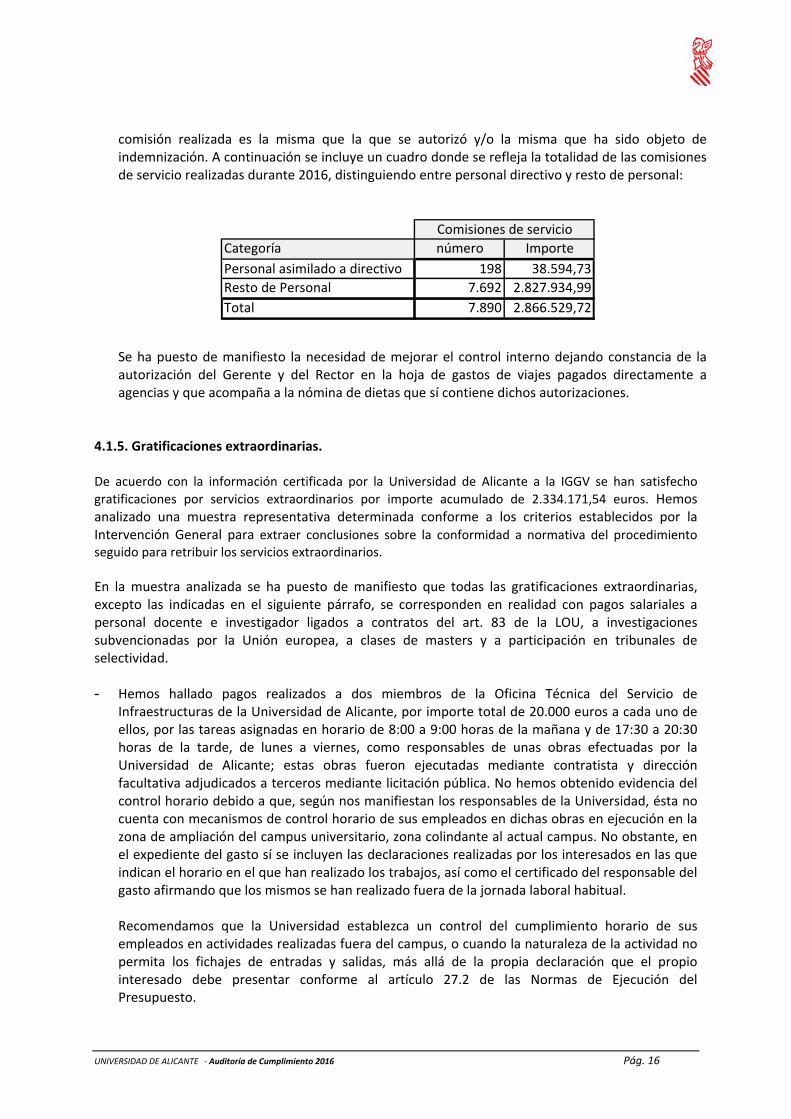

comisión realizada es la misma que la que se autorizó y/o la misma que ha sido objeto de indemnización. A continuación se incluye un cuadro donde se refleja la totalidad de las comisiones de servicio realizadas durante 2016, distinguiendo entre personal directivo y resto de personal:

Categoría número Importe

Personal asimilado a directivo 198 38.594,73

Resto de Personal 7.692 2.827.934,99

Total 7.890 2.866.529,72

Comisiones de servicio

Se ha puesto de manifiesto la necesidad de mejorar el control interno dejando constancia de la autorización del Gerente y del Rector en la hoja de gastos de viajes pagados directamente a agencias y que acompaña a la nómina de dietas que sí contiene dichos autorizaciones.

4.1.5. Gratificaciones extraordinarias. De acuerdo con la información certificada por la Universidad de Alicante a la IGGV se han satisfecho

gratificaciones por servicios extraordinarios por importe acumulado de 2.334.171,54 euros. Hemos analizado una muestra representativa determinada conforme a los criterios establecidos por la Intervención General para extraer conclusiones sobre la conformidad a normativa del procedimiento seguido para retribuir los servicios extraordinarios.

En la muestra analizada se ha puesto de manifiesto que todas las gratificaciones extraordinarias, excepto las indicadas en el siguiente párrafo, se corresponden en realidad con pagos salariales a personal docente e investigador ligados a contratos del art. 83 de la LOU, a investigaciones subvencionadas por la Unión europea, a clases de masters y a participación en tribunales de selectividad. - Hemos hallado pagos realizados a dos miembros de la Oficina Técnica del Servicio de

Infraestructuras de la Universidad de Alicante, por importe total de 20.000 euros a cada uno de ellos, por las tareas asignadas en horario de 8:00 a 9:00 horas de la mañana y de 17:30 a 20:30 horas de la tarde, de lunes a viernes, como responsables de unas obras efectuadas por la Universidad de Alicante; estas obras fueron ejecutadas mediante contratista y dirección facultativa adjudicados a terceros mediante licitación pública. No hemos obtenido evidencia del control horario debido a que, según nos manifiestan los responsables de la Universidad, ésta no cuenta con mecanismos de control horario de sus empleados en dichas obras en ejecución en la zona de ampliación del campus universitario, zona colindante al actual campus. No obstante, en el expediente del gasto sí se incluyen las declaraciones realizadas por los interesados en las que indican el horario en el que han realizado los trabajos, así como el certificado del responsable del gasto afirmando que los mismos se han realizado fuera de la jornada laboral habitual. Recomendamos que la Universidad establezca un control del cumplimiento horario de sus empleados en actividades realizadas fuera del campus, o cuando la naturaleza de la actividad no permita los fichajes de entradas y salidas, más allá de la propia declaración que el propio interesado debe presentar conforme al artículo 27.2 de las Normas de Ejecución del Presupuesto.

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 17

4.2. CUMPLIMIENTO DE LEGALIDAD EN MATERIA DE CONTRATACIÓN DE BIENES Y SERVICIOS 4.2.1. Consideraciones generales. 4.2.1.1. Consideración de la entidad a efectos del régimen de sujeción al TRLCSP. La Universidad de Alicante tiene la consideración de Administración Pública, en virtud de lo establecido en el artículo 3.2, en su párrafo c), del Texto Refundido de la Ley de Contratos del sector público (en adelante TRLCSP), aprobado por el Real Decreto Legislativo 3/2011, de 14 de noviembre. 4.2.1.2. Perfil de contratante y Plataforma de Contratación. Hemos comprobado que la Universidad de Alicante difunde a través de su página web su perfil del contratante la información relativa a su actividad contractual. La Universidad de Alicante mantiene el perfil en su sede electrónica y se interactúa con la Plataforma de Contratación del Sector Público (PCSP ó PLACe). La web del perfil del contratante es meramente un portal intermedio hacia PLACe para facilitar un información resumida a los licitadores, pudiendo acceder a todos los documentos publicados pinchando en el enlace “Objeto del Contrato”. Para los procedimientos abiertos, en el perfil del contratante no se publica la adjudicación ni la formalización del contrato, tan solo se señala la fecha de dichos actos; los documentos completos se publican en PLACe. En los procedimientos negociados sí se adjuntan los documentos correspondientes. Los documentos publicados no están firmados electrónicamente, y sí consta el sello de tiempo de la PCSP del momento de inicio de su difusión pública. Se recomienda que los documentos publicados en el perfil de contratante sean firmados electrónicamente, para mejorar las garantías previstas en el TRLCSP y en la Ley 11/2007, de 22 de junio, de acceso electrónico de los ciudadanos a los Servicios Públicos, respecto a la autenticidad e integridad de los documentos electrónicos publicados. 4.2.1.3. Instrucciones para la correcta ejecución de los servicios externos. En relación con el correcto cumplimiento por la Universidad de lo dispuesto en la disposición adicional primera del Real Decreto‐Ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad, no tenemos constancia de que la Universidad haya aprobado las instrucciones que garanticen la correcta ejecución de los servicios externos contratados en relación con las medidas a adoptar con los trabajadores de las empresas de servicios contratadas por la Universidad (disposición adicional 1ª del Real Decreto‐Ley 20/2012, de 13 de julio, de medidas para garantizar la estabilidad presupuestaria y de fomento de la competitividad). Los responsables de la Universidad nos han informado de que no han tenido conocimiento de que se haya producido algún supuesto de reconocimiento de relación laboral. 4.2.1.4. Contratos adjudicados, prorrogados y modificados durante el ejercicio. Contratos adjudicados. A continuación se muestra un cuadro resumen con la identificación de la totalidad de los contratos adjudicados por el ente auditado durante el ejercicio, detallando por tipo de contrato y tipo de procedimiento de adjudicación el número de expedientes e importe total adjudicado:

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 18

PROCEDIMIENTO ADJUDICACIÓN TIPO DE CONTRATONº

EXPEDIENTES

IMPORTE ADJUDICACIÓN (IVA EXCLUIDO)

Total nº exped

Total € adjudicados

ABIERTO SERVICIOS 7 8.816.932,98OTROS 0 0,00OBRAS 7 3.625.614,61SUMINISTROS 24 4.049.424,54

PNSP SERVICIOS 6 637.538,40OTROS 0 0,00OBRAS 3 257.676,76SUMINISTROS 11 508.982,31

Total adjudicado a 31-12-2016 58 17.896.169,60 58 17.896.169,60

38 16.491.972,13

20 1.404.197,47

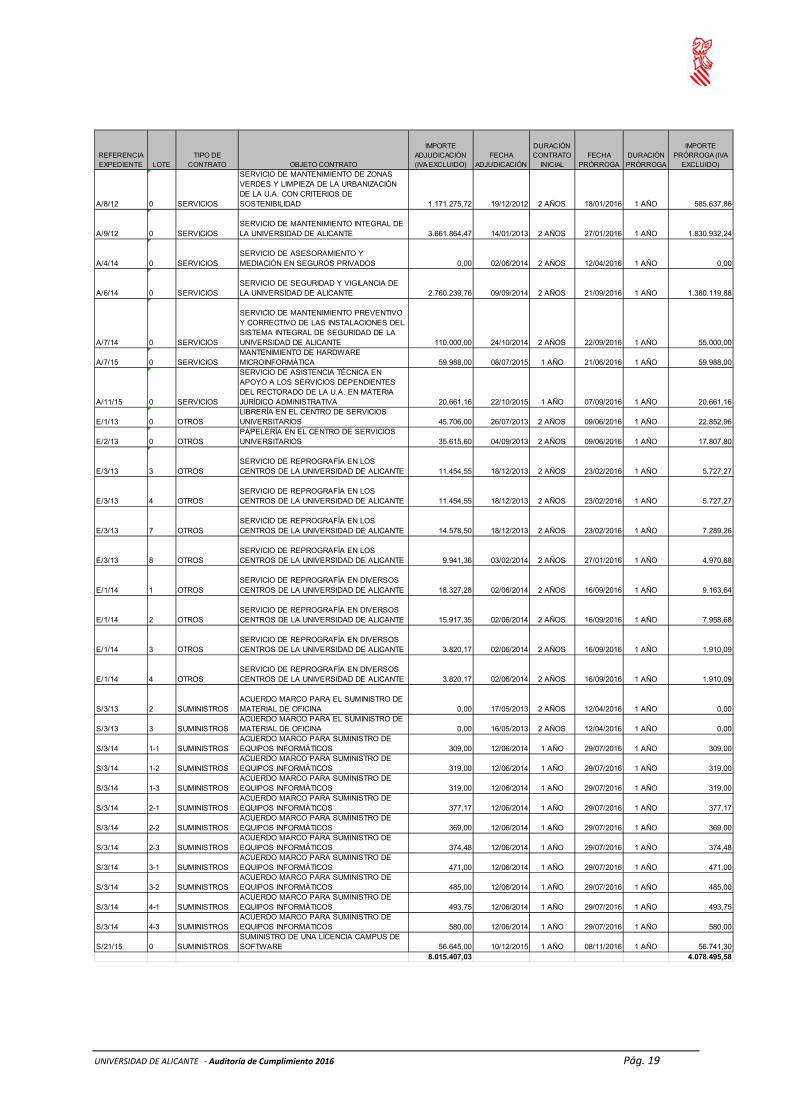

Contratación centralizada: No ha habido. Contratos modificados: No han habido. Contratos prorrogados. A continuación se muestra un cuadro resumen con la identificación de la totalidad de los contratos prorrogados:

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 19

REFERENCIA EXPEDIENTE LOTE

TIPO DE CONTRATO OBJETO CONTRATO

IMPORTE ADJUDICACIÓN (IVA EXCLUIDO)

FECHA ADJUDICACIÓN

DURACIÓN CONTRATO

INICIALFECHA

PRÓRROGADURACIÓN PRÓRROGA

IMPORTE PRÓRROGA (IVA

EXCLUIDO)

A/8/12 0 SERVICIOS

SERVICIO DE MANTENIMIENTO DE ZONAS VERDES Y LIMPIEZA DE LA URBANIZACIÓN DE LA U.A. CON CRITERIOS DE SOSTENIBILIDAD 1.171.275,72 19/12/2012 2 AÑOS 18/01/2016 1 AÑO 585.637,86

A/9/12 0 SERVICIOSSERVICIO DE MANTENIMIENTO INTEGRAL DE LA UNIVERSIDAD DE ALICANTE 3.661.864,47 14/01/2013 2 AÑOS 27/01/2016 1 AÑO 1.830.932,24

A/4/14 0 SERVICIOSSERVICIO DE ASESORAMIENTO Y MEDIACIÓN EN SEGUROS PRIVADOS 0,00 02/06/2014 2 AÑOS 12/04/2016 1 AÑO 0,00

A/6/14 0 SERVICIOSSERVICIO DE SEGURIDAD Y VIGILANCIA DE LA UNIVERSIDAD DE ALICANTE 2.760.239,76 09/09/2014 2 AÑOS 21/09/2016 1 AÑO 1.380.119,88

A/7/14 0 SERVICIOS

SERVICIO DE MANTENIMIENTO PREVENTIVO Y CORRECTIVO DE LAS INSTALACIONES DEL SISTEMA INTEGRAL DE SEGURIDAD DE LA UNIVERSIDAD DE ALICANTE 110.000,00 24/10/2014 2 AÑOS 22/09/2016 1 AÑO 55.000,00

A/7/15 0 SERVICIOSMANTENIMIENTO DE HARDWARE MICROINFORMÁTICA 59.988,00 08/07/2015 1 AÑO 21/06/2016 1 AÑO 59.988,00

A/11/15 0 SERVICIOS

SERVICIO DE ASISTENCIA TÉCNICA EN APOYO A LOS SERVICIOS DEPENDIENTES DEL RECTORADO DE LA U.A. EN MATERIA JURÍDICO ADMINISTRATIVA 20.661,16 22/10/2015 1 AÑO 07/09/2016 1 AÑO 20.661,16

E/1/13 0 OTROSLIBRERÍA EN EL CENTRO DE SERVICIOS UNIVERSITARIOS 45.706,00 26/07/2013 2 AÑOS 09/06/2016 1 AÑO 22.852,96

E/2/13 0 OTROSPAPELERÍA EN EL CENTRO DE SERVICIOS UNIVERSITARIOS 35.615,60 04/09/2013 2 AÑOS 09/06/2016 1 AÑO 17.807,80

E/3/13 3 OTROSSERVICIO DE REPROGRAFÍA EN LOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 11.454,55 18/12/2013 2 AÑOS 23/02/2016 1 AÑO 5.727,27

E/3/13 4 OTROSSERVICIO DE REPROGRAFÍA EN LOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 11.454,55 18/12/2013 2 AÑOS 23/02/2016 1 AÑO 5.727,27

E/3/13 7 OTROSSERVICIO DE REPROGRAFÍA EN LOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 14.578,50 18/12/2013 2 AÑOS 23/02/2016 1 AÑO 7.289,26

E/3/13 8 OTROSSERVICIO DE REPROGRAFÍA EN LOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 9.941,36 03/02/2014 2 AÑOS 27/01/2016 1 AÑO 4.970,68

E/1/14 1 OTROSSERVICIO DE REPROGRAFÍA EN DIVERSOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 18.327,28 02/06/2014 2 AÑOS 16/09/2016 1 AÑO 9.163,64

E/1/14 2 OTROSSERVICIO DE REPROGRAFÍA EN DIVERSOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 15.917,35 02/06/2014 2 AÑOS 16/09/2016 1 AÑO 7.958,68

E/1/14 3 OTROSSERVICIO DE REPROGRAFÍA EN DIVERSOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 3.820,17 02/06/2014 2 AÑOS 16/09/2016 1 AÑO 1.910,09

E/1/14 4 OTROSSERVICIO DE REPROGRAFÍA EN DIVERSOS CENTROS DE LA UNIVERSIDAD DE ALICANTE 3.820,17 02/06/2014 2 AÑOS 16/09/2016 1 AÑO 1.910,09

S/3/13 2 SUMINISTROSACUERDO MARCO PARA EL SUMINISTRO DE MATERIAL DE OFICINA 0,00 17/05/2013 2 AÑOS 12/04/2016 1 AÑO 0,00

S/3/13 3 SUMINISTROSACUERDO MARCO PARA EL SUMINISTRO DE MATERIAL DE OFICINA 0,00 16/05/2013 2 AÑOS 12/04/2016 1 AÑO 0,00

S/3/14 1-1 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 309,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 309,00

S/3/14 1-2 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 319,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 319,00

S/3/14 1-3 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 319,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 319,00

S/3/14 2-1 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 377,17 12/06/2014 1 AÑO 29/07/2016 1 AÑO 377,17

S/3/14 2-2 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 369,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 369,00

S/3/14 2-3 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 374,48 12/06/2014 1 AÑO 29/07/2016 1 AÑO 374,48

S/3/14 3-1 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 471,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 471,00

S/3/14 3-2 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 485,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 485,00

S/3/14 4-1 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 493,75 12/06/2014 1 AÑO 29/07/2016 1 AÑO 493,75

S/3/14 4-3 SUMINISTROSACUERDO MARCO PARA SUMINISTRO DE EQUIPOS INFORMÁTICOS 580,00 12/06/2014 1 AÑO 29/07/2016 1 AÑO 580,00

S/21/15 0 SUMINISTROSSUMINISTRO DE UNA LICENCIA CAMPUS DE SOFTWARE 56.645,00 10/12/2015 1 AÑO 08/11/2016 1 AÑO 56.741,30

8.015.407,03 4.078.495,58

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 20

La selección de la muestra analizada en el área de contratación se ha realizado por la propia Intervención General en base a la información certificada por la Universidad; la identificación de cada expediente, con detalle del número de referencia, el procedimiento de adjudicación empleado, el objeto del contrato, el importe de adjudicación y el adjudicatario, se muestra en el siguiente cuadro:

REFERENCIA EXPEDIENTE LOTE

TIPO DE CONTRATO OBJETO CONTRATO

IMPORTE ADJUDICACIÓN (IVA EXLUIDO)

FECHA ADJUDICACIÓN ADJUDICATARIO PROCEDIMIENTO

O/3/16 0 OBRAS

REFORMA Y AMPLIACIÓN DEL EDIFICIO CIENCIAS III DE LA UNIVERSIDAD DE ALICANTE 1.088.630,25 30/11/2016

VIAS Y CONSTRUCCIONES, S.A. abierto

A/2/16 0 SERVICIOS

SERVICIO DE LIMPIEZA CON CRITERIOS DE SOSTENIBILIDAD Y PERSPECTIVA DE GENERO 8.473.886,96 09/12/2016

FERROSER SERVICIOS AUXILIARES, S.A. abierto

A/4/16 0 SERVICIOSPORTAL AUDIOVISUAL "UNIVERSIDAD DE ALICANTE, A LA CARTA" 70.530,90 02/06/2016

SOTO TORNERO, JOSÉ MANUEL pnsp

A/9/16 0 OBRAS

REDACCIÓN DE PROYECTO DE REPARACIÓN Y REFORMA DEL EDIFICIO DEL PABELLÓN DE DEPORTES DE LA ZONA DEPORTIVA DE LA U.A. 71.027,00 29/09/2016

SALMERÓN MARTÍNEZ, ANTONIO pnsp

A/10/16 0 OBRAS

REDACCIÓN DE PROYECTO DE URBANIZACIÓN DE LAS PARCELAS INTERIORES DEL PLAN ESPECIAL DE RESERVA DE SUELO DOTACIONAL DE LA U.A. 70.149,75 28/09/2016 BMARQTS, S.L. pnsp

O/13/15 0 OBRAS

REFORMA DE DEPARTAMENTOS DE ELECTRÓNICA Y ROBÓTICA EN PLANTA BAJA DE ESCUELA POLITÉCNICA III DE LA U.A. 116.500,01 08/01/2016 REFORTEC, S.L. pnsp

A/16/15 01 SERVICIOSSERVICIO MÉDICO ASISTENCIAL Y LABORATORIO DE ANÁLISIS CLÍNICOS 102.800,00 13/01/2016 CUALTIS, S.L. abierto

A/16/15 02 SERVICIOSSERVICIO MÉDICO ASISTENCIAL Y LABORATORIO DE ANÁLISIS CLÍNICOS 25.100,00 15/02/2016

SYNLAB DIAGNOSTICOS GLOBALES, S.A. abierto

S/5/16 01 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 61.903,40 15/12/2016

QUADRIFOGLIO SISTEMI D'ARREDO SPA abierto

S/5/16 02 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 52.584,80 28/11/2016

EL CORTE INGLÉS, S.A. abierto

S/5/16 03 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 45.868,80 28/11/2016

ACTIU BERBEGAL Y FORMAS, S.A. abierto

S/5/16 04 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 39.031,26 28/11/2016

EL CORTE INGLÉS, S.A. abierto

S/5/16 05 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 7.156,11 22/11/2016

IMPACTO VALENCIA, S.L. abierto

S/5/16 06 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 1.496,84 28/11/2016

EL CORTE INGLÉS, S.A. abierto

S/5/16 07 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 12.293,88 28/11/2016

EL CORTE INGLÉS, S.A. abierto

S/5/16 08 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 10.245,95 01/12/2016

SANCHO ROTGLA, CARMEN (MSR ERGAM) abierto

S/5/16 09 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 4.158,00 25/11/2016

GRUPO FORMA 5, S.L.U. abierto

S/5/16 10 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 9.720,00 25/11/2016

SUSOVA DISEÑADORES Y FABRICANTES JC, S.L. abierto

S/5/16 11 SUMINISTROS

SUMINISTRO DE MOBILIARIO Y EQUIPAMIENTO PARA DOTACIÓN GENERAL DE LA UNIVERSIDAD DE ALICANTE 6.221,98 22/11/2016

IMPACTO VALENCIA, S.L. abierto

S/16/16 0 SUMINISTROS

SUMINISTRO DE MOBILIARIO DE LABORATORIO PARA EL EDIFICIO DE LA FACULTAD DE CIENCIAS VI (CTQ) DE LA U.A. 199.381,75 14/12/2016 FLORES VALLES, S.A. abierto

A/20/15 01 SERVICIOS

MANTENIMIENTO DE LOS SISTEMAS INFORMÁTICOS DE GESTIÓN ACADÉMICA Y

RECURSOS HUMANOS 146.947,23 08/01/2016

OFICINA DE COOPERACIÓN

UNIVERSITARIA, S.A. pnsp

A/20/15 02 SERVICIOS

MANTENIMIENTO DE LOS SISTEMAS INFORMÁTICOS DE GESTIÓN ACADÉMICA Y RECURSOS HUMANOS 319.717,77 08/01/2016

OFICINA DE COOPERACIÓN UNIVERSITARIA, S.A. pnsp

UNIVERSIDAD DE ALICANTE ‐ Auditoría de Cumplimiento 2016 Pág. 21