informaciÓn para inversionistas - energytoolbox.org · información en la hoja web del instituto...

TRANSCRIPT

COMISION NACIONAL DE ENERGIA

INFORMACIÓN PARA INVERSIONISTAS DEL SECTOR ELECTRICO DE NICARAGUA

Managua, Nicaragua.

Septiembre, 2002

INDICE GENERAL1

I. DATOS GENERALES DE NICARAGUA 1.2 Generalidades 1.3 Información para inversionistas 1.4 Aspectos económicos

II. POLÍTICA ENERGÉTICA Y MARCO LEGAL DEL SECTOR ELECTRICO

2.1 Principios Generales de la Política Energética 2.2 Marco Regulatorio 2.3 Otras Leyes relacionadas al Sector Energía

III. RECURSOS ENERGETICOS

3.1 Hidroenergía 3.2 Geotermia 3.3 Energía Eólica 3.4 Biomasa 3.5 Mapa de radiación solar del país

IV. PRINCIPALES INDICADORES DEL SECTOR ELECTRICO 1995-2001

4.1 Generación 4.2 Transmisión 4.3 Interconexión Eléctrica Internacional 4.4 Distribución 4.5 Demanda de Energía Eléctrica

V. MERCADO ELECTRICO DE NICARAGUA

5.1 Funcionamiento del Mercado. 5.2 Mercado de Contratos 5.3 Mercado de Ocasión

VI. EXPANSION DEL SISTEMA ELECTRICO

6.1 Generación 6.2 Transmisión 6.3 Sistemas Aislados 6.4 Situación actual de la Electrificación Rural

VII. ANEXOS

1 El presente documento puede ser adquirido en CD-Rom.

2

I. DATOS GENERALES DE NICARAGUA

1.1 GENERALIDADES

Gobierno República: Ramas Ejecutiva, Legislativa, Judicial y Electoral.

División Política 15 Departamentos y 2 Regiones Autónomas

Capital Managua Otras ciudades Granada, León, Masaya, Estelí, Matagalpa,

Jinotepe, Rivas Jinotega, Bluefields y Puerto Cabezas.

Moneda Córdoba ( Tasa de cambio)

Idioma El idioma oficial es el español, también parte

de su población habla inglés. En la Costa Atlántica adicionalmente al inglés, se hablan algunas lenguas nativas.

Religión Estado Laico con Libertad de culto

Población 2001 Estimada en 5.205.000 habitantes,

concentrada principalmente en las Zonas de la Costa del Pacífico y en las ciudades de Managua, León y Granada.

Tasa de Crecimiento de la Población El 3.10% (para el 2001, el 3% estimado).

Tasa de Mortalidad 5.7 (por 1,000 habitantes)

Población Económicamente Activa (PEA)

1,728.900 millones PEA General 1,728.9 Tasa PEA % 35.0% Total Ocupados 1,544.2 Tasa Ocupación 89.3%

3

Localización Geográfica 11° -15° Norte y 83°-88° Oeste

Límites Norte con Honduras, Sur con Costa Rica, Este con el Mar Caribe, Oeste con el Océano Pacífico.

Superficie 130,668 Km2 (9,240 Km2 de lagos).

Kilómetros de Costa En el Pacífico 352 Km. En el Atlántico

(Caribe) 541 Km.

Clima En el Pacífico de sabana tropical - En el centro, de sabana tropical modificado por la altura.

En el Atlántico (Caribe), de selva húmeda tropical.

Temperaturas En la Región Atlántica, predominan los días cálidos con temperaturas máximas entre 25.4 º C y 30.0º C.

En la Región del Pacífico y en la cuenca de los lagos (Cocibolca y Xolotlán), predominan los días muy cálidos, caracterizados por temperaturas máximas superiores a 30.0º C y mínimas que superan los 20.0º C.

En las regiones montañosas más elevadas, por encima de los 800 msnm, prevalecen los días confortables casi todo el año, debido a la ocurrencia de temperaturas máximas inferiores a 30.0º C y mínimas inferiores a 20.0º C y en algunos puntos menores de 15.0ºC. La temperatura media del país es de 25.4ºC

Precipitación: En la Región del Pacífico la cantidad anual de precipitación oscila entre 1000 mm y 2000 mm.

En la Región Norte y Central, la precipitación anual oscila entre 800 mm en los valles intramontanos y 2500 mm, observándose los valores máximos de

4

precipitación en las pendientes orientales de las cordilleras.

La Región Atlántica se caracteriza por ser la más húmeda; aquí la cantidad anual de precipitación se encuentra en el rango de los 2500 mm en su parte Norte, hasta más de 5000 mm en el extremo Sureste. (más información en la hoja web del Instituto Nicaragüense de Estudios Territoriales)

Estaciones Estación Lluviosa entre mayo y octubre

(invierno) – Estación Seca entre noviembre y abril (verano).

Áreas de Reservas Naturales 13.3.% del territorio nacional.

Ríos Principales Río Coco (Frontera con Honduras), Río

San Juan (Frontera con Costa Rica), Río Grande de Matagalpa, Río Escondido, Río Wawa, Río Prinzapolka (Ríos principales hacia la Costa Atlántica).

Cuencas Hidrográficas Vertiente del Atlántico con 127,151 km2

Vertiente del Pacifico con 10,617 km 2

Lagos Principales Lago Nicaragua o Cocibolca de 8,264 Km2 , Lago Managua o Xolotlán, 1,040 Km2.

Volcanes más importantes

Cosigüina 859 mts., San Cristóbal 1,745 mts Telica 1,060 mts., Cerro Negro 600 mts., Cerro El Hoyo 1,050 mts., Momotombo 1,280 mts., Masaya 400 mts., Mombacho 1,345 mts., Concepción y Maderas en la Isla de Ometepe 1,394 mts. y 1,610 mts. Los volcanes Masaya, Cerro Negro, Telica y San Cristóbal han mostrado alguna actividad controlada en los últimos años.

5

1.2. INFORMACIÓN PARA INVERSIONISTAS

Marco Legal para las Inversiones

Libre convertibilidad de la moneda. • • •

• •

•

•

•

•

•

Derecho a la repatriación del 100% de utilidades. Derecho a la repatriación del 100% del capital invertido, después de los primeros tres años. Economía de Libre Mercado. Participación de inversión extranjera sin límites en los porcentajes de capital, incluso, el 100% del derecho a la propiedad en la mayoría de los sectores. Incentivos otorgados por las Leyes según actividad económica.

ACCESO COMPETITIVO A MERCADOS INTERNACIONALES

Mercado Común Centroamericano. Firmado en diciembre de 1960 por los países de: Guatemala, El Salvador, Honduras, Nicaragua y Costa Rica. Tratado de Integración Centroamericano (CA-4): Libre circulación de capital, servicios y recursos humanos. Marco legal moderno para agilizar el comercio entre la región. Tratado de Libre Comercio. Acceso a 27 millones de consumidores.

Tratados de Libre Comercio con México y República Dominicana: Acceso preferencial a 140 millones de consumidores.

Esquemas preferenciales (SGP): Estados Unidos, Unión Europea y Canadá, Colombia y Venezuela: Acceso preferencial a más de 500 millones de consumidores.

( Más información en Hoja web del Ministerio de Fomento, Industria y Comercio.)

Tratado de Libre Comercio en negociación con Chile y Panamá. • • •

•

•

Área de Libre Comercio de las Américas (ALCA). Convenios bilaterales sobre Promoción y Protección Recíprocas de las inversiones, firmados con: Taiwán, España, Estados Unidos, Dinamarca, Alemania y Francia. Convenios en proceso de negociación con: Holanda, Reino Unido de Gran Bretaña e Irlanda del Norte, Suiza, Corea del Sur, Ecuador, Federación Rusa y Bulgaria. Tratado Bilateral con Estados Unidos de Protección a Derechos de Propiedad Intelectual.

6

FUERZA LABORAL CALIFICADA Y COMPETITIVA

Población joven: 65% de la población es menor de 25 años. • •

•

•

•

• •

•

•

Costo promedio de la mano de obra es de US$ 0.67/hora, incluyendo beneficios sociales. Un sistema educativo compuesto por veinticinco(25) universidades nacionales y extranjeras, con carreras en las áreas de medicina, ingenierías, economía, arquitectura, ciencias y humanidades. Institutos de formación técnica en carreras de: mecánica industrial y electricidad, electrónica, refrigeración entre otras. Profesionales con dominio de varios idiomas, especialmente del inglés. Tasa de Alfabetismo del 70% . Libre contratación de extranjeros a nivel administrativo, previo cumplimiento de las normas de migración y extranjería. Mandos intermedios calificados.

NICARAGUA : EL PAIS CON LOS MAYORES RECURSOS NATURALES DE LA REGION CENTROAMERICANA

3.6 millones de hectáreas con potencial agrícola, de las cuales, se cultivan en la actualidad menos del 20%. (Más información www.magfor.gob.ni ) La tierra más fértil de la región, con excelentes suelos volcánicos y con grandes reservas de agua para la irrigación.

•

•

•

•

•

•

•

Posee 8 minas de oro y plata, que en los años 70 generaban US$150 millones. El 60% del área total del territorio nacional (60,000 kilómetros cuadrados), corresponde a bosques. Cuenta con la mayor diversidad de especies forestales en la Región Centroamericana. La plataforma marítima del Atlántico con 551 kilómetros es la más rica de Centroamérica y del Continente, favoreciendo la industria pesquera. El Pacífico cuenta con 410 kilómetros con similares atributos y con un potencial para el camarón de cultivo de 39,000 hectáreas, equivalentes a la tercera parte del potencial de Centroamérica y Panamá. Posee 10,338 kilómetros de aguas continentales y 7,365 kilómetros de agua provenientes de ríos.

7

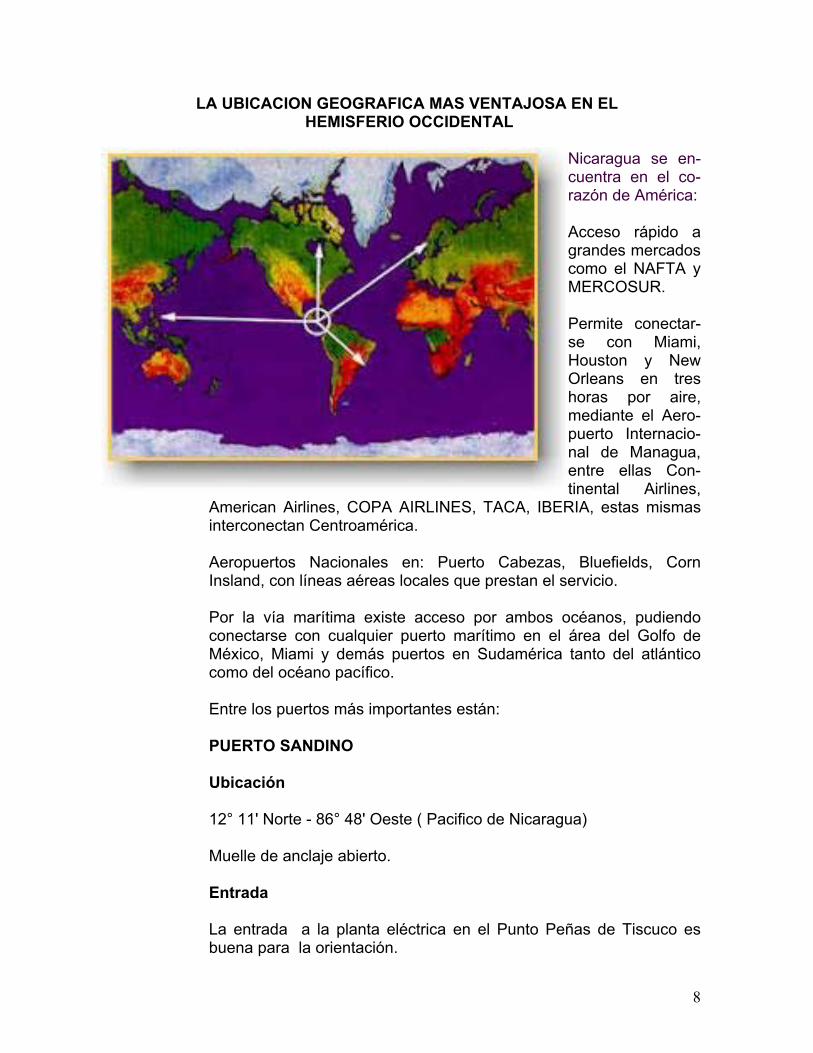

LA UBICACION GEOGRAFICA MAS VENTAJOSA EN EL HEMISFERIO OCCIDENTAL

Nicaragua se en-cuentra en el co-razón de América: Acceso rápido a

ercados como el NAFTA y MERCOSUR.

grandes m

ermite conectar-

Pse con Miami, Houston y New Orleans en tres horas por aire, mediante el Aero-puerto Internacio-nal de Managua, entre ellas Con-tinental Airlines,

American Airlines, COPA AIRLINES, TACA, IBERIA, estas mismas interconectan Centroamérica. Aeropuertos Nacionales en: Puerto Cabezas, Bluefields, Corn Insland, con líneas aéreas locales que prestan el servicio. Por la vía marítima existe acceso por ambos océanos, pudiendo conectarse con cualquier puerto marítimo en el área del Golfo de México, Miami y demás puertos en Sudamérica tanto del atlántico como del océano pacífico. Entre los puertos más importantes están:

PUERTO SANDINO Ubicación 12° 11' Norte - 86° 48' Oeste ( Pacifico de Nicaragua) Muelle de anclaje abierto. Entrada La entrada a la planta eléctrica en el Punto Peñas de Tiscuco es buena para la orientación.

8

Luces guías en líneas de 80 grados, en la boca del río al NE del Punto guía en una profundidad aproximada de 8.8 m en el lugar de anclaje. Anclaje Los Barcos anclan a 2.3 millas frente a la luces guías, a la derecha de la línea de tránsito. Hay un permanente oleaje en el anclaje causando un continuo movimiento hacia los lados del barco liviano. El anclaje es por medio de cuatro boyas para asegurar los barcos mientras descargan el granel y la carga en general. El muelle para los barcos petroleros esta señalado por siete boyas y éstas son amarradas al Barco, este muelle se encuentra a 2 millas al Sur oeste de punto peñas del Tiscuco con una profundidad 14 m (46'). Los barcos anclados en rumbo Suroeste, las tripulaciones pueden levantar y conectar las mangueras en el barco al lado de babor. Facilidades portuarias Un muelle de 150 mts. de largo y 22 mts. de ancho localizado en la parte izquierda del banco del Río Tamarindo a 1 milla de la entrada. Banda transportadora entre el muelle y las bodegas para carga a granel. Es un puerto especializado para carga a granel. PUERTO CORINTO Ubicación Localizado en 12° 28' N. - 87° 11' Oeste ( Pacifico de Nicaragua) Considerado el más importante y seguro puerto de Nicaragua. Anclaje El Anclaje es fuera de la barrera a una distancia entre 1.5-2 millas al Oeste del Cardón donde está el faro con profundidades de 12 m hasta 15 m. Entrada

9

La entrada es a través del canal del Cardón, el cual esta frente a la barrera. La boya del canal navegable esta localizada cerca 2 millas al Oeste de la isla El Cardón. Tres luces y boyas iluminadas indican las 4 millas de largo parcialmente dragada, canal con una profundidad actual de 14.60 m (aproximadamente). Atracaderos Un atracadero en forma de L con muelle tipo dolfín con una profundidad diseñada de 10.0 m (33') está equipada con un sistema de alta producción el sistema banda transportadora para bananos, cocos y carga refrigerada. El Muelle principal es de 610 m. de largo con una profundidad actual de 13.35 m. La parte norte es de 240 m. esta equipada y diseñada para el manejo de contenedores (Terminal de Contenedores). Un atracadero tipo dolfín con profundidad de 13.35 es usado por los buques llamados tanqueros que transportan productos derivados del petróleo, aceite vegetal, melaza, solventes y otros cargas liquidas. PUERTO CABEZAS Ubicación Localizado en 14º 01' N. – 83º 23' O. Ubicado en la costa del Caribe, más o menos a 60 millas al Sur de la frontera con Honduras. Muelle y Fondeadero abierto. Fondeadero Con superficie de terreno bueno de 7 mts. de profundidad, el que se obtiene a 319 grados y 4 cables de distancia de la cabeza del muelle. Prácticamente no hay protección contra el viento y el mar. Muelle Un muelle de madera de 730 mts. (aproximado) al S.E. de Bragman Bluff. En la parte S.O. del muelle atracan los barcos con una profundidad de 6.7 mts. (22’) a lo largo.

10

Puerto El Bluff Ubicación 12° 00' Norte – 83° 41' Oeste ( Atlántico Nicaragüense). Ubicado en la costa del Caribe, aproximadamente a 60 millas al Norte de la frontera de Costa Rica. Puerto internacional en la Bahía de Bluff. Entrada El canal de entrada es de aproximadamente 200 - 300 mts. de ancho. Una barra a través del canal con una profundidad de 3.8 mts. (12’’) se extiende al Sur Oeste desde el Punto Schooner Point. Dentro de la barra la profundidad varia de 3.8 mts. a 5 mts. (12’- 17’). Fondeadero Las naves pueden anclar a una distancia de 1.5 millas al N.E. de la torre del faro de El Bluff, a una profundidad de más o menos 6 mts. El suelo tiene buena capacidad de soporte lodo suave. Las naves solo necesitan una ancla en buen tiempo. Al utilizar el ancla de estribor, es seguro que la nave se enrumbará hacia el Norte, con el viento del lado de estribor. Hay un bueno, pero reducido, lugar de anclaje dentro de la barra, con una profundidad de más o menos 8 mts. (26’). Facilidades portuarias Un muelle de 120 mts. de largo ubicado en el lado N.O. de El Bluff con profundidades de 3.8 mts. (12’). EL RAMA Ubicación Localizado 12° 10' N – 84° 13' O. De El Bluff, aproximadamente 90 Kms. arriba del Río Escondido, cerca de la Ciudad El Rama, en la provincia de la RAAS y aproximadamente a 292 kms. de la capital, Managua.

11

Es un Puerto importante en la parte del Atlántico de Nicaragua para carga que va y viene de la Florida-USA. Muelle The steel designed flotant Muelle is 93 m long and 24 m wide, with alongside depth of about 6.60m (22 ft), and is connected with the shore facilities by a ramp of 20m x 10m. The Muelle is also able to handle RO-RO vessels. Bodega El muelle flotante de acero es de 93 mts. de largo y 24 mts. de ancho, con una profundidad a lo largo del muelle de 6.6 m. (22’), y se conecta a las facilidades en tierra por una rampa de 20m 1/2 10m. El muelle también esta capacitado para el manejo de Carga de Barco Ro-Ro. SAN JUAN DEL SUR Ubicación Localizado 11° 15' N - 85° 53' O A 10 millas al Norte de la frontera con Costa Rica. Bahía pequeña de 1/2 milla de ancho en dirección SO y el anclaje con profundidades entre 13 y 14 mts. Anclaje Los Barcos deben ser anclados ligeramente al Sur de la línea principal, cerca de 5 cables 350 grados del faro de San Juan del Sur, con profundidades cerca de 14 mts. el terreno de encallamiento no es bueno y se les recomienda a las naves anclar fuera de la bahía. El anclaje para naves internacionales está a 400 mts. de distancia del muele y tiene una profundidad de aproximadamente 10 mts. Entrada Luces guía, en línea 67 grados, a través de la entrada principal de 700 mts. de ancho el lugar de anclaje.

12

Puerto Al lado Sur de la bahía hay un pequeño y bien protegido muelle. Este es de 70 mts. de largo y la profundidad es de más o menos 4 mts. en marea alta y 2.49 mts. en marea baja. Muelle flotante con instalaciones para pasajeros especial para cruceros y sus botes. INFRAESTRUCTURA

• Energía: El sector energético está en manos de la iniciativa privada menos la transmisión.

• Sistema de carreteras: Ampliación de la red vial del país puede ser ejecutada por el sector privado, mediante licitación pública.

• Telecomunicaciones: La empresa ENITEL se encuentra privatizada, así también opera la compañía BellSouth en lo que a telefonía móvil se refiere. Hay conexión satelital automática con todo el mundo y servicio de internet.

• Existen un Plan avanzado de desarrollo del Canal Seco, conectando ambos océanos mediante una red ferroviaria.

• El agua potable es de muy buena calidad, esta es operada por la empresa estatal ENACAL; con una cobertura de 33.3% en el área rural y de un 88.3% en las zonas urbanas; a nivel nacional la población servida es un 63%.

• Proyecto en desarrollo para conectar el Atlántico de Honduras y Pacífico de Nicaragua, a través de un corredor comercial vía Puerto Cortés y Puerto Corinto.

PRINCIPALES INSTITUCIONES PUBLICAS Y PRIVADAS

Ministerio de la Presidencia (MIPRES) • Ministerio de Fomento Industria y Comercio (MIFIC) • Instituto Nicaragüense de Energía (INE) • Comisión Nacional de Energía (CNE) • Instituto de turismo (INTUR) • Banco Central de Nicaragua (BCN) • Ministerio de Agricultura y Ganaderia (MAGFOR) • Instituto Nicaragüense de Estudios Territoriales (INETER) • Instituto Nacional Tecnológico (INATEC) • Empresa Portuaria Nacional (EPN) •

13

1.3 ASPECTOS ECONÓMICOS

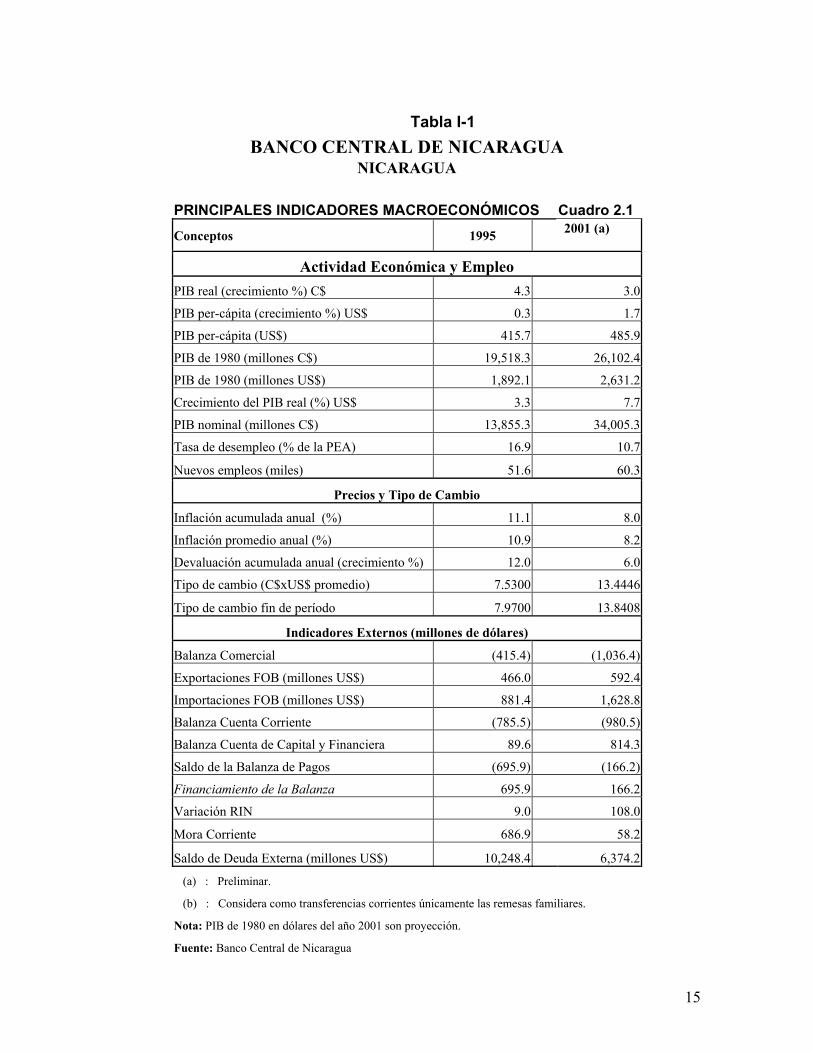

Durante el período 1995 – 2001, las políticas del sector externo fueron orientadas a establecer las bases necesarias para el logro de objetivos tales como la estabilidad y crecimiento en la economía nacional, en el sentido de buscar un desarrollo hacia el exterior. Como se muestran en la Tabla I-1 y Grafica I-1.

En lo que respecta a la política comercial fue eliminada la obligación de declaración, repatriación y liquidación de las divisas, lo que favoreció grandemente a los exportadores. Y para los importadores la política de unificación del tipo de cambio fue beneficioso, en el sentido de la eliminación del diferencial cambiario, por lo que pueden comprar las divisas en el mercado sin ninguna restricción, ni de monto, ni de concepto. Para mayor información consulte: www.bcn.gob.ni

14

Tabla I-1

BANCO CENTRAL DE NICARAGUA NICARAGUA

PRINCIPALES INDICADORES MACROECONÓMICOS Cuadro 2.1 Conceptos 1995 2001 (a)

Actividad Económica y Empleo PIB real (crecimiento %) C$ 4.3 3.0

PIB per-cápita (crecimiento %) US$ 0.3 1.7

PIB per-cápita (US$) 415.7 485.9

PIB de 1980 (millones C$) 19,518.3 26,102.4

PIB de 1980 (millones US$) 1,892.1 2,631.2

Crecimiento del PIB real (%) US$ 3.3 7.7

PIB nominal (millones C$) 13,855.3 34,005.3

Tasa de desempleo (% de la PEA) 16.9 10.7

Nuevos empleos (miles) 51.6 60.3

Precios y Tipo de Cambio

Inflación acumulada anual (%) 11.1 8.0

Inflación promedio anual (%) 10.9 8.2

Devaluación acumulada anual (crecimiento %) 12.0 6.0

Tipo de cambio (C$xUS$ promedio) 7.5300 13.4446

Tipo de cambio fin de período 7.9700 13.8408

Indicadores Externos (millones de dólares)

Balanza Comercial (415.4) (1,036.4)

Exportaciones FOB (millones US$) 466.0 592.4

Importaciones FOB (millones US$) 881.4 1,628.8

Balanza Cuenta Corriente (785.5) (980.5)

Balanza Cuenta de Capital y Financiera 89.6 814.3

Saldo de la Balanza de Pagos (695.9) (166.2)

Financiamiento de la Balanza 695.9 166.2

Variación RIN 9.0 108.0

Mora Corriente 686.9 58.2

Saldo de Deuda Externa (millones US$) 10,248.4 6,374.2

(a) : Preliminar. (b) : Considera como transferencias corrientes únicamente las remesas familiares.

Nota: PIB de 1980 en dólares del año 2001 son proyección. Fuente: Banco Central de Nicaragua

15

GRAFICA I-1

INFLACION DE NICARAGUA EN EL PERIODO1995 al 2001

11,112,1

7.3

18,5

7.2

9,9

8.0

0,0

5,0

10,0

15,0

20,0

Años(a) preliminar

Tas

a A

nual

de

Infla

ción

(P

orce

ntaj

es) 1995

19961997 1998 199920002001 (a)

16

II. MARCO LEGAL DEL SECTOR ELECTRICO Y POLÍTICA ENERGÉTICA

La Comisión Nacional de Energía (Dirección de Políticas Energéticas) ha elaborado un documento que contiene los lineamientos de las Políticas Energéticas que deben considerarse para el desarrollo del sector energético. La Política Energética es una política sectorial de largo plazo, insertada en la política global de desarrollo del país y tiene por objetivos fundamentales : Dar señales claras y precisas que brinden confianza a las empresas o personas naturales, interesadas en la inversión dentro del sector. Establecer mecanismos para orientar el desarrollo sostenible del país. Asistir vía la electrificación rural al desarrollo económico del país y así elevar la calidad de vida de la población nicaragüense contribuyendo a la erradicación de la pobreza.

2.1 Principios Generales de Política Energética :

1. Promover permanentemente el uso de las fuentes propias renovables y limpias.

a. Promover el aprovechamiento sostenible de los recursos

naturales, para la generación de energía eléctrica. b. Utilizar en la oferta de generación más energías autóctonas y

limpias que favorezcan el medio ambiente reduciendo la dependencia de los combustibles fósiles para conducir al país a la autosuficiencia energética.

2. Estimular el uso de las energías renovables.

a. Inventariar los recursos energéticos renovables evaluando su potencial y recolectar la información para la elaboración de proyecto considerando factibles técnica y financieramente.

b. Establecer la estrategia que favorezca el aprovechamiento de los recursos energéticos autóctonos (geotermia, hídricos, eólico, solar y bioenergético y de hidrocarburos) por el papel decisivo que estos juegan en la autosuficiencia energética.

c. Incrementar en forma integrada el óptimo aprovechamiento de los recursos renovables para la generación de energía eléctrica.

d. Elaborar planes maestros que integren el potencial de las energías renovables como estrategia a nivel nacional el desarrollo de las fuentes energéticas.

e. Promover alternativas de financiamiento para el desarrollo de las energías renovables, facilitando el acceso al sector privado a tales alternativas.

17

f. Promover el incremento gradual de la participación de la

energía eléctrica a partir de energías renovables, dentro de la factura eléctrica de los distribuidores y grandes consumidores.

g. Promover que el desarrollo y la explotación de las energías renovables se hagan utilizando las mas eficientes técnicas y tecnologías en la materia que se adapten en forma óptima a las condiciones físicas, socio económicas y ambientales del país.

h. Promover la cuantificación de los beneficios ambientales que la explotación de las energías renovables ofrece desde un punto de vista económico.

i. Promover un marco legal y normativo apropiado que permita el uso de las energías renovables en el mercado eléctrico.

j. Promover el establecimiento de información estadística- energético accesible a todos los interesados.

k. Evaluar el establecimiento de bonos de contaminación, como una medida de reconocimiento económico a la utilización de fuentes de energía de baja contaminación.

2.2 Marco Regulatorio:

La Ley de la Industria Eléctrica No 272, promulgada el 23 de Abril de 1998, y el DECRETO No. 42-98 “Reglamento a la Ley de la Industria Eléctrica publicado en la Gaceta Diario Oficial No 74 del 23 de Junio de 1998, establecieron el marco regulatorio del sector eléctrico, introduciendo cambios que han abierto los sectores de la generación y la distribución a la inversión privada. Dicho marco establece el régimen legal para las actividades de generación, transmisión, distribución, comercialización , importación y exportación de la energía eléctrica y además los procedimientos y requisitos para el otorgamiento de concesiones, licencias, las costas y depósitos para los agentes económicos interesados en las actividades de la industria eléctrica de Nicaragua. El marco regulatorio surge del proceso de transformación del sector eléctrico, que ha significado por un lado la transferencia de bienes estatales hacia el sector privado, de unidades empresariales que actuaban en las actividades de generación y distribución, de la energía eléctrica. Así también se definió al Instituto Nicaragüense de Energía (INE), como un organismo autónomo normador y regulador de las actividades de la industria eléctrica; se dio la creación de la Comisión Nacional de Energía (CNE) entidad a cargo de la planificación, políticas sectoriales y el desarrollo de la electrificación rural. El Gobierno de Nicaragua se reservó la actividad de Transmisión que quedó a cargo de la empresa ENTRESA.

18

Para administrar la Ley de la Industria Eléctrica se ha designado al Instituto Nicaragüense de Energía (INE), como el único organismo de regulación y fiscalización gubernamental de las actividades previstas en la LIE. El INE ha elaborado las siguientes normativas que rigen las actividades de Generación, Transmisión y Distribución de la energía Eléctrica: . Normativa de Operación. . Normativa de Transporte . Normativa de Tarifas . Normativa de Calidad del Servicio. . Guía Normativa de Servicio Eléctrico . Normativa de Concesiones y Licencias . Normativa de Multas y Sanciones Algunas de las características de la LIE, con relación a los segmentos de la industria eléctrica son: a. Generación .

Se garantiza la libertad de las inversiones en generación. Permite a todos los agentes económicos calificados la construcción, instalación, mantenimiento y operación de centrales de generación eléctricas. Sin embargo limita a las personas naturales o jurídica calificadas, empresas filiales y sus accionistas dedicados a la actividad de generación, para que no puedan ser titulares o accionistas de cualquier empresa de transmisión y/o distribución, salvo en el caso de sistemas aislados.

Se otorgan exoneraciones a la actividad de generación según el tipo.

De conformidad con la Ley antes citada los generadores podrán suscribir contratos de compra y venta de energía eléctrica con otros generadores, distribuidores y con grandes consumidores.

b. Transmisión .

La LIE establece que la transmisión continuará siendo propiedad del Estado, se exceptúa lo que se denomina transmisión secundaria que es la que construye un Agente de Mercado para conectarse al Sistema Interconectado Nacional.(SIN). La empresa estatal ENTRESA, transporta la energía en sus líneas y subestaciones según el peaje aprobado por el ente regulador. Los agentes económicos (ENTRESA), dedicados a la actividad de transmisión no intervienen en la compra y venta de la energía eléctrica.

19

Se garantiza el libre acceso para utilizar el servicio de transporte de energía eléctrica, para todos los interesados sean generadores o grandes consumidores.

c. Distribución.

La Distribución es la actividad de suministro de electricidad a los consumidores finales de una empresa de distribución, mediante un conjunto de líneas y subestaciones de distribución a niveles de voltaje inferior a 69 ( KV).

La concesión de distribución en la parte del Pacifico y del centro del país la ostenta la empresa: DISNORTE Y DISSUR, afiliadas a UNION FENOSA de España. Las tarifas al consumidor en el área concesionada se rigen por un solo pliego tarifario renovable periódicamente y bajo la supervisión del INE. La CNE dicta las políticas tarifarias bajo las cuales se establecen los pliegos, la estructura de las tarifas y los subsidios que puedan considerarse necesarios.

d. De las Licencias y Concesiones.

En la LIE se establecen los procedimientos administrativos que toda persona natural o jurídica interesada debe seguir para obtener licencia para generar o transportar energía eléctrica.

Existen dos categorías de autorización: Licencias y Concesiones. Las licencias serán otorgadas a los Agentes Económicos que deseen dedicarse a las actividades de Generación o de Transmisión de energía eléctrica. Los requisitos para la obtención de las licencias o concesiones pueden ser consultadas en la dirección del ente regulador: http://www.ine.gob.ni/ A continuación se presenta un diagrama con los procedimientos necesarios para obtener la licencia de Generación ante el INE.

20

2.3 Otras Leyes Relacionadas con el desarrollo de inversiones en el Sector Energía.

La Ley de Inversiones Extranjeras (Gaceta No 113, 20 de Junio de 1991) establece los derechos, deberes, condiciones, beneficios y garantías a las que podrán acogerse los inversionistas extranjeros; se garantiza la existencia de una legislación adecuada y justa, y de un marco contractual flexible, claro y transparente, acorde a las necesidades de inversión y de suministro de energía eléctrica de la industria y, en general, de los consumidores que así lo requieran.

Ley General Sobre la Explotación de Nuestras Riquezas Naturales Publicada en la Gaceta No 83, del 17 de Abril de 1958, la cual establece

21

que las riquezas naturales pertenecen al Estado y además recoge los procedimientos administrativos para el pagos o regalías al estado y las sanciones a las violaciones o disposiciones establecidas en las leyes referentes a la explotación de los Recursos Naturales.

Ley General del Medio Ambiente y lo Recursos Naturales (Gaceta Nº 105 del 6 de junio de 1996). Los interesados en participar en las actividades de la industria eléctrica deberá tener en consideración la Ley General del Medio Ambiente y los Recursos Naturales, ya que para ejecutar los proyectos, obras, etc., y además la realización de estudios de evaluación, esta ley obliga a los interesados a obtener el permiso ambiental para la evaluación de impacto ambiental, el que será aprobado por MARENA previa consulta con organismos sectoriales competentes y los gobiernos municipales. Cabe destacar que solo las plantas de generación mayores de 5 MW y los proyectos de transmisión por encima de 69 KV requieren del estudio y evaluación del impacto ambiental.

En la Ley de Municipios (Gaceta No. 162 del 6 de agosto de 1997) se otorgan competencias a las municipalidades (Gobiernos Locales) en materia de conservación del medio ambiente y los recursos naturales.

A continuación se presentan las siguientes leyes, Normas, Reglamentos y Anteproyectos que de una manera u otra se relacionan con el sector energía: Ley de la Industria Eléctrica y su Reglamento. Ley No 272.

Ley Orgánica del Instituto Nicaragüense de Energía (INE).

Ley General del Medio Ambiente y lo Recursos Naturales y su

Reglamento (Gaceta Nº 105 del 6 de junio de 1996). Ley General Sobre la Explotación de Nuestras Riquezas

Naturales. (Gaceta 83, del 17 de abril de 1,958) Ley de Municipios (Gaceta Nº 162 del 6 de agosto de 1,997).

Ley de Justicia Tributaria y Comercial (Gaceta Nº 108 del 6 de

junio de 1,977)

Reformas a la Ley de Justicia Tributaria y Comercial. Leyes No. 303 y 257.

Ley de Inversiones Extranjeras (Gaceta Nº 113 del 20 de junio de

1,991)

22

Reglamento de Permiso y Evaluación de Impacto Ambiental Reglamento de Areas Protegidas de Nicaragua.

Fondo Nacional del Ambiente.

Anteproyecto Ley General de Aguas.

Ley de Expropiación.

Ley de Autonomía de las Regiones Autónomas del Atlántico

Ley General sobre la Explotación de Nuestras Riquezas

Naturales. Ley de Organización, Competencia y Procedimientos del Poder

Ejecutivo. Creación de la Comisión Nacional de Recursos Hídricos.

Anteproyecto de Ley de Geotermia.

Acuerdo Presidencial No. 279-2002 Política Especifica para

apoyar el desarrollo de los recursos Eólicos e Hidroeléctricos a Filo de Agua. ( La Gaceta 9 de Junio del 2002).

23

III. RECURSOS ENERGETICOS

Potencial Energético.

La Comisión Nacional de Energía desarrolla programas continuos para determinar los recursos naturales renovables y no renovables los que se encuentran en diferentes etapas de evaluación tanto técnica como económica.

Las fuentes de energía más importantes del país, que se han evaluado su potencial son: Hidroenergía, Geotermia y además se tienen las Fuentes Alternas de Energía, que comprenden la Biomasa, Energía Eólica y Solar. A continuación se presenta una breve descripción de los potenciales energéticos con que cuenta el país.

3.1 Hidroenergía Proyectos Grandes. Conforme a los resultados obtenidos del Plan Maestro de Electricidad, 1977-2000, el potencial hidroeléctrico se estima en 5,582 MW (24,650 GWh), basado en una cartera de 78 proyectos, de los cuales el 30.0% aproximadamente, son los más atractivos económicamente, estos totalizan los 1,767 MW ( 7,567 GWh) definidos en 13 proyectos, con un factor de planta de 0.5. En la Tabla III-1 se presenta las características energéticas de los trece proyectos que conforman parte del potencial hidroeléctrico del país.

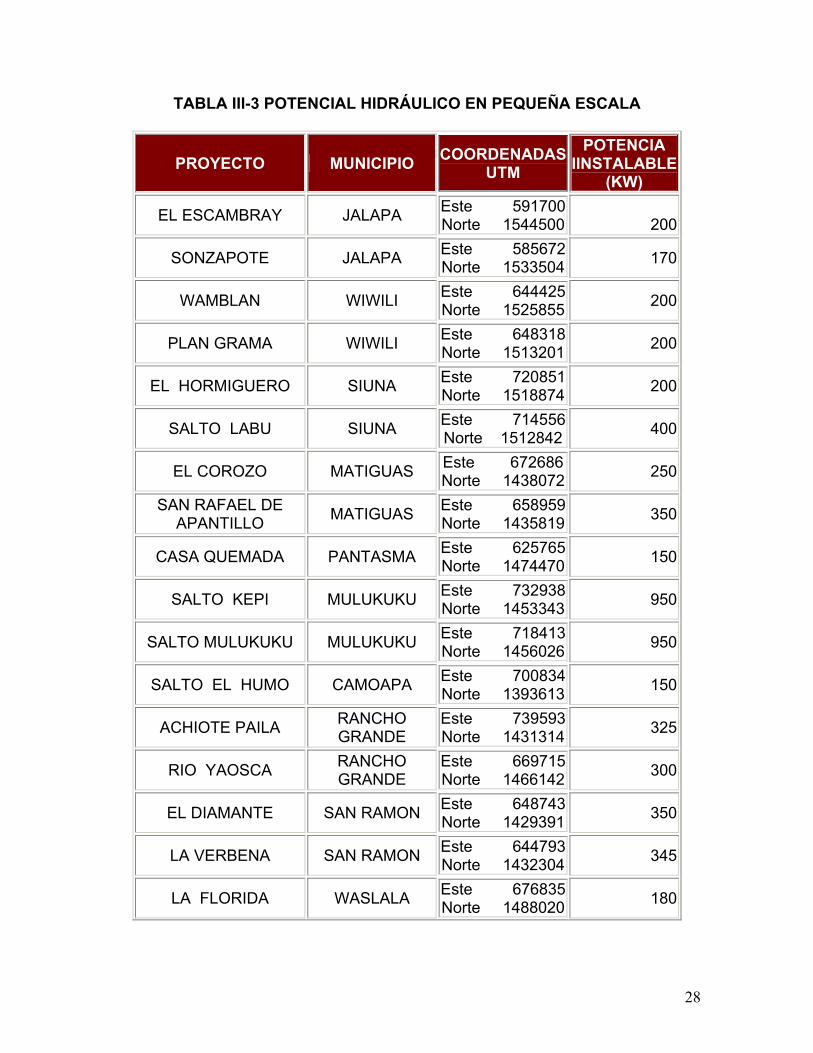

Proyectos Medianos El potencial estimado bruto de centrales hidroeléctricas medianas (plantas de hasta 15MW), es de cerca de 200 MW algunos de los sitios estudiados y documentados se muestran en la Tabla III-2. Proyectos Mini Hidro: Se han estudiado diferentes sitios con potencial de mini hidro, para fuentes potenciales en el contexto de energía rural. A nivel de pequeñas centrales hidroeléctricas, la CNE en conjunto con el Programa de las Naciones Unidas para el Desarrollo (PNUD) llevó a cabo el estudio “Usos Productivos de la Hidroelectricidad a Pequeña Escala en Nicaragua”, parte de los resultados fue la identificación de 30 sitios con potencial hidráulico para generación de energía eléctrica a pequeña escala para un total en potencia 11,510 KW. En la Tabla III-3 se presenta el listado de los sitios seleccionados.

24

TABLA III-1 POTENCIAL HIDROELECTRICO2

PROYECTOS

COORDENADAS

( LONGITUD/ LATITUD)

CUENCA

NIVEL DEL ESTUDIO

CAPACIDAD INSTALADA

(MW)

ENERGIA

GWH

1 TUMARIN 780500 1440300 GRANDE DE MATAGALPA Perfil 425.0 1,830.0

2 MOJOLKA 697700 1454300 TUMA/ GRANDE DE MATAGALPA Prefactibilidad 119.0 516.0

3 BRITO 615500 1258500 SAN JUAN Prefactibilidad 260.0 1,138.0

4 COPALAR 725000 1426800 GRANDE DE MATAGALPA Factibilidad 281.0 1,164.0

5 VALENTIN

784600 1324600 RAMA / ESCONDIDO

Perfil 62.0 270.0

6 PINTADA 636100 1544700 COCO

Perfil 203.0 835.0

7 KUIKINITA 740800 1490200 PRINZAPOLKA Perfil 63.0 277.0

2 Fuente: Tabla 11-1 Vol. 4 Plan Maestro de Desarrollo Eléctrico 1977-2000. Consorcio IECO- LAHMEYER. Managua, Nicaragua. 1980.

25

TABLA III-1 POTENCIAL HIDROELECTRICO2

PROYECTOS

COORDENADAS

( LONGITUD/ LATITUD)

CUENCA

NIVEL DEL ESTUDIO

CAPACIDAD INSTALADA

(MW)

ENERGIA

GWH

8 PARASKA 706100 1471400

IYAS-TUMA / GRANDE DE MATAGALPA Perfil 41.0 177.0

9 KAYASKA 675200 1531800 BOCAY-COCO Perfil 54.0 235.0

10 LARREYNAGA 601200 1448000 RIO CACAO / RIO VIEJO Factibilidad 15.0 66.0

11 PIEDRA FINA 795800 1310700

RIO PLATA – RAMA / ESCONDIDO Perfil 102.0 437.0

12 PASO REAL 673200 1408500 GRANDE DE MATAGALPA Perfil 48.0 211.0

13 TENDIDO 810020 1277000 PUNTA GORDA / PRINZAPOLKA

Perfil 94.0 411.0

TOTAL 1,767.0 7,567.0

26

TABLA III-2

SITIO Río Este Norte Nivel del Estudio P(Mw)

Namasli Coco 583.9 1487.9 Perfil 9.0Kinunu Bocay 663.1 1507 Perfil 8.0Daka Wina 686.1 1547.7 Perfil 5.0

Arrawas Wawa 806.5 1597.8 Perfil 7.0Kalila Wawa 809.8 1597.1 Perfil 4.0Snaki Wawa 809.8 1588.3 Perfil 14.0

Esquirin Grande de Matagalpa 649.3 1417.3 Perfil 14.0

Macatis Kurinwas 784.9 1420.8 Perfil 12.0San José Siquia 785.1 1343.8 Perfil 10.0

Santa Maria Tuma 624 1454.75 PreFactibilidad 1.0Santa Eliza Tuma 633 1450.35 PreFactibilidad 6.0Colombina Tuma 628.4 1453.25 PreFactibilidad 3.0

Los Calpules Viejo 600.26 1442.41 Factibilidad 9.4Potrerillos Viejo 597.19 1441.89 Factibilidad 11.7

Paso Mariano Viejo 593.92 1439.58 Factibilidad 11.1

TOTAL POTENCIA (MW) 125.2

27

TABLA III-3 POTENCIAL HIDRÁULICO EN PEQUEÑA ESCALA

PROYECTO MUNICIPIO COORDENADASUTM

POTENCIA IINSTALABLE

(KW)

EL ESCAMBRAY JALAPA Este 591700Norte 1544500 200

SONZAPOTE JALAPA Este 585672Norte 1533504 170

WAMBLAN WIWILI Este 644425Norte 1525855 200

PLAN GRAMA WIWILI Este 648318Norte 1513201 200

EL HORMIGUERO SIUNA Este 720851Norte 1518874 200

SALTO LABU SIUNA Este 714556Norte 1512842 400

EL COROZO MATIGUAS Este 672686Norte 1438072 250

SAN RAFAEL DE APANTILLO MATIGUAS Este 658959

Norte 1435819 350

CASA QUEMADA PANTASMA Este 625765Norte 1474470 150

SALTO KEPI MULUKUKU Este 732938Norte 1453343 950

SALTO MULUKUKU MULUKUKU Este 718413Norte 1456026 950

SALTO EL HUMO CAMOAPA Este 700834Norte 1393613 150

ACHIOTE PAILA RANCHO GRANDE

Este 739593Norte 1431314 325

RIO YAOSCA RANCHO GRANDE

Este 669715Norte 1466142 300

EL DIAMANTE SAN RAMON Este 648743Norte 1429391 350

LA VERBENA SAN RAMON Este 644793Norte 1432304 345

LA FLORIDA WASLALA Este 676835Norte 1488020 180

28

PROYECTO MUNICIPIO COORDENADASUTM

POTENCIA IINSTALABLE

(KW)

NARAJO ALTO WASLALA Este 700425Norte 1499517 200

NARANJO MEDIO WASLALA Este 698150Norte 1500589 180

RIO BRAVO ABAJO WASLALA Este 695134Norte 1494451 160

RIO BRAVO ARRIBA WASLALA Este 696300Norte 1495350 140

BILAMPI RIO BLANCO Este 691193Norte 1440500 200

SALTO BOBOKI RIO BLANCO Este 703657Norte 1457266 750

SALTO GRANDE UBU NORTE Este 739593Norte 1431314 1,500

SANTO MOLEJONES EL RAMA Este 787911Norte 1374808 200

SALTO NEGRO SANTO DOMINGO

Este 733876Norte 1347261 250

29

3.2 Geotermia

La Comisión Nacional de Energía desarrolló el Plan Maestro de Geotermia – 2001 (GeothermEx, Inc., de Richmond, California, EUA.), estimándose un potencial geotérmico teórico explotable de unos 900 a 1000 MW, concentrándose los campos a lo largo de la zona volcánica de la Costa del Pacífico, que parte del extremo Oeste con el volcán Cosigüina hasta el volcán Maderas en la Isla de Ometepe.

El estudio se concentró en 10 áreas de interés geotérmico habiéndose finalizado a mediados del año 2001, evaluándose los datos existentes de cada área y ejecutándose trabajos de exploración para determinar: · El grado de conocimiento acerca del recurso. · El estado de exploración o desarrollo en la zona. · Un modelo conceptual del área de estudio incluyendo datos

geológicos, vulcanológicos, geofísicos, hidrológicos, química de los fluidos y geotermometría.

· Estimación de las reservas de energía explotables. · Consideraciones ambientales, logísticas y de infraestructura que

limiten el desarrollo geotérmico de una zona. · Opciones para Desarrollo e Investigación en cada área. Este estudio consta de 11 volúmenes, en los cuales se sintetiza la información para cada una de las 10 áreas, describiéndose la metodología usada para estimar la reservas explotables de energía geotérmica en cada área, resumiéndose en un mapa a escala 1: 250,000 los resultados mas importantes de las investigaciones realizadas . Las áreas de interés geotérmicos en Nicaragua se clasificaron dentro de los siguientes estados de desarrollo: a) Reconocimiento, b) Pre factibilidad c) Factibilidad c) Diseño y construcción d) Operación. Para realizar las estimaciones de reservas los recursos fueron divididos en categorías de acuerdo a su estado de desarrollo: Categoría 1: Son áreas que tienen una cantidad considerable de exploración, geológica, geofísica y geoquímica y donde se han perforado y probado pozos comerciales. Categoría 2: Son áreas donde no se han perforados pozos comercial pero existe la suficiente exploración geológica, geofísica y geoquímica para identificar los reservorio geotérmicos y hacer estimaciones de los rangos de temperatura y profundidad de los mismos.

30

Categoría 3: Son áreas donde los datos de exploración son muy limitados para identificar potenciales reservorios geotérmico. La principal información disponible para estimar las reservas en estas áreas es la proveniente de la localización, tamaño y características geológicas de los complejos volcánicos existentes en la zona.

En la siguiente tabla se presenta el resultado de las estimaciones de reservas para las 10 áreas estudiadas. El potencial geotérmico asociado con la Cordillera Volcánica del Pacifico de Nicaragua puede alcanzar varios miles de MW. Sin embargo las reservas de categoría 1 y categoría 2 las cuales tienen un mayor grado de certeza, alcanzan los 1,100 MW.

TABLA III-4 Coordenadas Geográficas RESERVAS (MW) Areas Departamento N O Categoría 1 Categoría 2 Categoría 3

V. Cosiguina Chinandega 12.97° 87.58° 0 0 425V. Casita –San Cristóbal

Chinandega 12.70° 87.00° 0 224 676

V. Telica – El Ñajo León 12.60° 86.85° 0 127 184San Jacinto-Tizate León 12.35° 86.45° 161 0 184El Hoyo - Monte Galán León 12.30° 86.40° 0 148 489V. Momotombo León 12.42° 86.54° 142 0 190Managua -Chiltepe Managua 12.24° 86.34° 0 107 337Tipitapa Managua 12.10° 86.05° 0 18 0Masaya-Granada-Nandaime

Masaya-Granada

11.83° 85.97° 0 172 1,285

Isla de Ometepe Rivas 11.54° 85.62° 0 0 584Totales 303 796 4,354

El estudio del Plan Maestro Geotérmico permite comparar las diferentes áreas de interés geotérmicos desde una perspectiva unificada y con una metodología consistente, para obtener una evaluación integrada que podrá ser usada para la planificación y regulación del desarrollo de los recursos geotérmicos del país. (Ver Anexo7: mapa de zonas geotérmicas)

3.3 Energía Eólica

Actualmente no se puede cuantificar exactamente el potencial de los recursos eólicos del país. La Comisión Nacional de Energía (CNE) está llevando acabo gestiones antes organismos de cooperación para poder definir el potencial de los recursos naturales eólico que pueden aprovecharse como opciones o complementos para la producción de energía eléctrica en Nicaragua.

31

En la década de los 90 se realizaron mediciones de la velocidad de viento en varios puntos geográficos del país, siendo estos:

TABLA III-5

Ubicación Latitud Longitud Elevación Desde Hasta

Isla de Ometepe

Santa Ana 11E29'20' 85E33'40 46 m.s.n.m. 04/93 08/94 San Pascual 11E29'45' 85E31'45 74 m.s.n.m. 04/93 08/94

Istmo de Rivas

San Jorge 11E27'35' 85E47'22 40 m.s.n.m. 11/93 04/98 El Capulín 11E20'05' 85E47'45 100 m.s.n.m. 11/93 04/98

Los vientos predominantes penetran al territorio Nicaragüense con una dirección NE-E a lo largo de la Costa Atlántica del País. Estos vientos a medida que se internan en el territorio van perdiendo velocidad debido a efectos de rugosidad en la parte Norte y Central del país por presencia de zonas montañosas con altitudes sobre el nivel del mar oscilando entre los 1,500 a 2,000 metros.

La parte Sur-Oeste de Nicaragua en los departamentos de Rivas, Managua y Granada, presentan mayores velocidades de viento, aproximadamente entre 6 y 10 m/s de velocidad media anual.

Los valores promedios anuales de la velocidad del viento medido en la Isla de Ometepe oscilan entre los 6 y 7 m/s. En los sitios de San Jorge y El Capulín dichos valores oscilan alrededor de los 7 y 8 m/s. Como producto de estas mediciones, han solicitado varias empresas al Instituto Nicaragüense de Energía, organismo regulador y fiscalizador del sector energía en el país, Licencias Provisionales de exploración de este recurso, para iniciar los estudios de factibilidad.

3.4 Biomasa

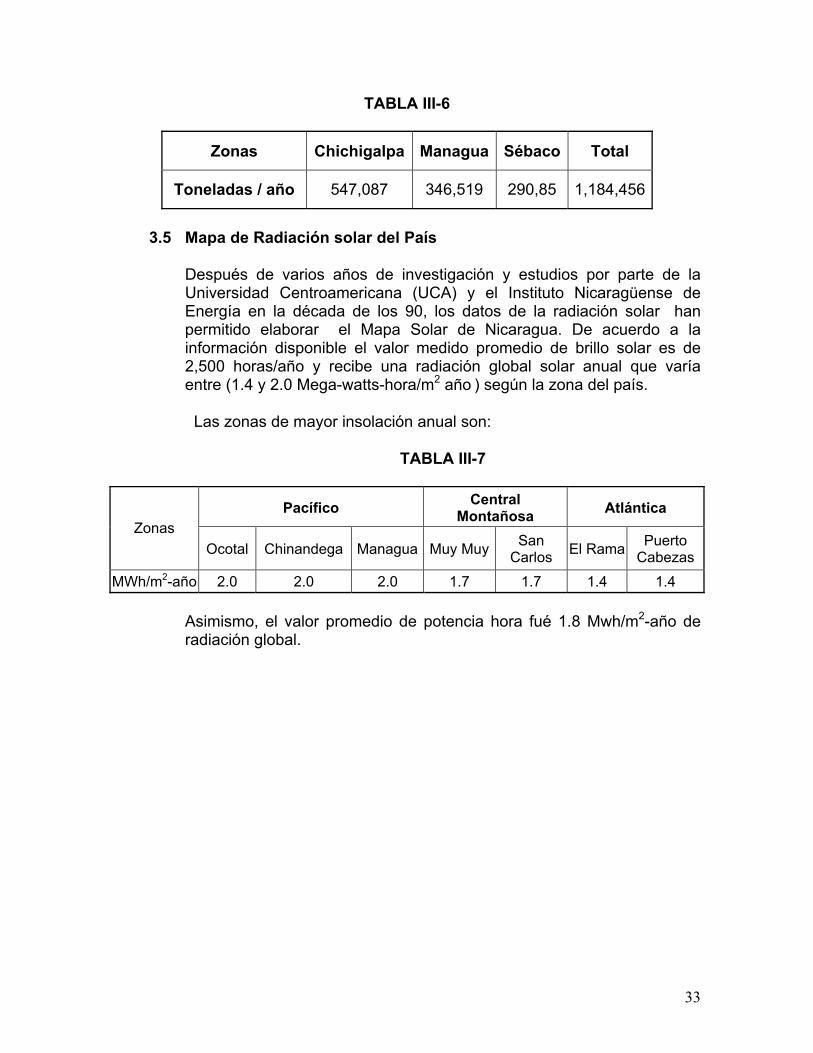

Como parte del Programa de Modernización del Sector Dendroenergético de Nicaragua, la CNE ha concluido el “Estudio de Bioelectricidad - Recolección de Datos de Biomasa como Fuente Bioenergética, en la Región del Pacifico de Nicaragua, Octubre, 2001”

Del mismo se concluye de que existen 11 Regiones que tienen potencial como fuente de materia orgánica. Los sitios potenciales ubicados fueron 3 en la zona Central y 8 en el área del Pacifico, dando como resultados 1,184,456 Ton/Año de materia orgánica seleccionada basura, desechos industriales, etc.

32

TABLA III-6

Zonas Chichigalpa Managua Sébaco Total

Toneladas / año 547,087 346,519 290,85 1,184,456

3.5 Mapa de Radiación solar del País

Después de varios años de investigación y estudios por parte de la Universidad Centroamericana (UCA) y el Instituto Nicaragüense de Energía en la década de los 90, los datos de la radiación solar han permitido elaborar el Mapa Solar de Nicaragua. De acuerdo a la información disponible el valor medido promedio de brillo solar es de 2,500 horas/año y recibe una radiación global solar anual que varía entre (1.4 y 2.0 Mega-watts-hora/m2 año ) según la zona del país.

Las zonas de mayor insolación anual son:

TABLA III-7

Pacífico Central Montañosa Atlántica

Zonas Ocotal Chinandega Managua Muy Muy San

Carlos El Rama Puerto Cabezas

MWh/m2-año 2.0 2.0 2.0 1.7 1.7 1.4 1.4

Asimismo, el valor promedio de potencia hora fué 1.8 Mwh/m2-año de radiación global.

33

IV PRINCIPALES INDICADORES DEL SECTOR ELECTRICO 1995-2001

4.1 Generación El Sistema Eléctrico Nicaragüense está constituido principalmente por el Sistema Interconectado Nacional (SIN), que sirve a toda la región del Pacífico y las zonas central y norte de Nicaragua. Cubre más del 90.0 por ciento de la población del país, el resto los Sistemas Aislados sirven a algunas poblaciones dispersas de la Costa Atlántica y la Isla de Ometepe. El SIN esta energizado por 14 centrales generadoras, térmicas a vapor, turbinas a gas, geotérmicas e hidroeléctricas. El sistema de plantas aisladas está compuesto por 30 unidades diesel ubicadas en el sector Atlántico. La capacidad instalada nominal y efectiva en las centrales de generación del Sistema Eléctrico Nacional en el año 2001 ascendió a 642.7 y 464.6 MW respectivamente.

34

TABLA No. IV-1 CAPACIDAD INSTALADA POR TIPO DE PLANTA

SISTEMA ELECTRICO NACIONAL

Sistema Interconectado

Nacional 1995 2001

Empresas Plantas Nominal % Nominal % Efectiva %

106.00 27.70% 100.00 15.90% 69.36 16.1%GENERADORA DE OCCIDENTE

(GEOSA) (Privada) (2) 15.00 3.90% 15.00 2.40% 13.5 3.1%

26.00 6.80% 66.00 10.50% 51.13 11.9%GENERADORA DEL CENTRO

(GECSA) (Estatal) 66.30 17.30% 57.00 9.10% 52.94 12.3%

50.00 13.00% 50.00 7.90% 42.58 9.9%HIDROGESA (Estatal)(3)

50.00 13.00% 50.00 7.90% 40.26 9.3%

GENERADORA MOMOTOMBO (1) 70.00 18.30% 70.00 11.10% 25.87 5.7%

CENSA-AMFELS(Privada) 0.00% 63.00 10.00% 44.39 10.3%

NICARAGUA SUGAR STATES (Privada)

0.00% 15.80 2.50% 6.1 1.4%

Agroindustrial Azucarera (Privada)

0.00% 12.00 1.90% 0 0.0%

EMPRESA ENERGETICA CORINTO (Privada)

0.00% 74.00 11.80% 61.07 14.2%

TIPITAPA POWER LTD. (Privada)

0.00% 56.70 9.00% 49.91 11.6%

PUBLICO 6.20 9.80 7.54

PRIVADO SISTEMAS AISLADOS

1.00 1.0

PUBLICO 386.70 100.00% 296.40 46.80% 186.91 43.3%SISTEMA INTERCONEC

TADO PRIVADO 0.00 0.00% 336.50 53.20% 244.33 56.7%

TOTAL SIN 386.70 100.00% 632.90 100.00% 431.24 100.0%

SIN + SISTEMAS AISLADOS 392.90 643.70 439.78

Observaciones: 1) La empresa GEMOSA esta arrendada a la empresa ORMAT a partir de Julio 1999. 2) La empresa GEOSA, fue privatizada a favor de Coastal Power a partir de Febrero 2002. 3) La empresa HIDROGESA fue licitada en mayo 2002, y esta en proceso de traspaso.

35

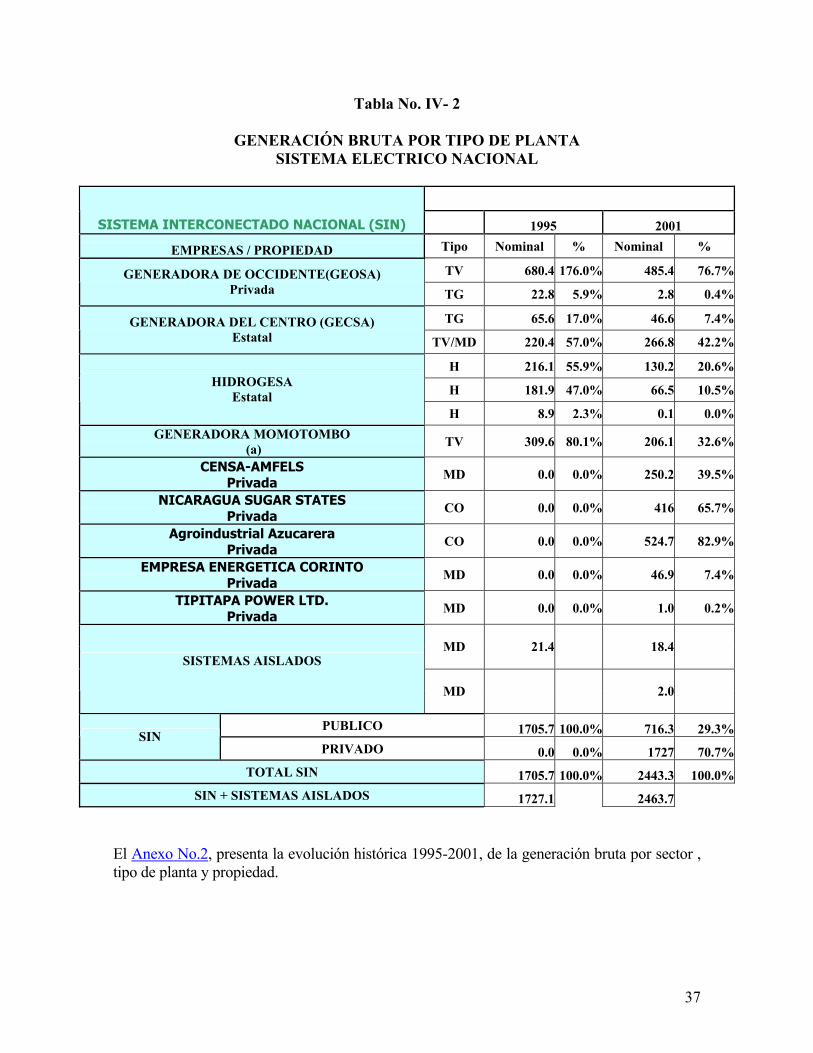

A la fecha la capacidad de generación en manos del sector privado representa el 53.2%, lo que indica una gran evolución si lo comparamos con la participación que existía en el año 1995, donde esta era nula. De la actual capacidad instalada 35% es proveniente de inversión propia del sector privado, un 18.2% por efecto de privatización de plantas estatales. El Anexo No.1, presenta la evolución histórica 1995-2001, de la capacidad instalada nominal por sector , tipo de planta y propiedad. La generación bruta del sistema eléctrico nacional en el año 2001 alcanzó la cifra de 2,463.5 GWh, de los cuales el SIN representó el 99.2% y los sistemas aislados el 0.8%. De igual manera, el peso de la participación del sector privado en la producción total, logró alcanzar la cifra del 50.3%, en cambio el aporte del sector público fue por orden del 49.6%. En términos de estructura, las fuentes energéticas utilizadas para la generación de electricidad fueron bunker y diesel oil ambas representaron el 83.6% del combustible empleado para la generación y las energía renovables tales como hidráulica y geotérmica logró alcanzar el 16.4% del total. En la Tabla IV-2 se presenta la generación bruta en el año 2001 de las centrales del sistema eléctrico nacional.

36

Tabla No. IV- 2

GENERACIÓN BRUTA POR TIPO DE PLANTA SISTEMA ELECTRICO NACIONAL

SISTEMA INTERCONECTADO NACIONAL (SIN) 1995 2001

EMPRESAS / PROPIEDAD Tipo Nominal % Nominal %

TV 680.4 176.0% 485.4 76.7%GENERADORA DE OCCIDENTE(GEOSA) Privada TG 22.8 5.9% 2.8 0.4%

TG 65.6 17.0% 46.6 7.4%GENERADORA DEL CENTRO (GECSA) Estatal TV/MD 220.4 57.0% 266.8 42.2%

H 216.1 55.9% 130.2 20.6%

H 181.9 47.0% 66.5 10.5%HIDROGESA Estatal

H 8.9 2.3% 0.1 0.0%GENERADORA MOMOTOMBO

(a) TV 309.6 80.1% 206.1 32.6%

CENSA-AMFELS Privada

MD 0.0 0.0% 250.2 39.5%

NICARAGUA SUGAR STATES Privada

CO 0.0 0.0% 416 65.7%

Agroindustrial Azucarera Privada

CO 0.0 0.0% 524.7 82.9%

EMPRESA ENERGETICA CORINTO Privada

MD 0.0 0.0% 46.9 7.4%

TIPITAPA POWER LTD. Privada

MD 0.0 0.0% 1.0 0.2%

MD 21.4 18.4SISTEMAS AISLADOS

MD 2.0

PUBLICO 1705.7 100.0% 716.3 29.3%SIN PRIVADO 0.0 0.0% 1727 70.7%

TOTAL SIN 1705.7 100.0% 2443.3 100.0%SIN + SISTEMAS AISLADOS 1727.1 2463.7

El Anexo No.2, presenta la evolución histórica 1995-2001, de la generación bruta por sector , tipo de planta y propiedad.

37

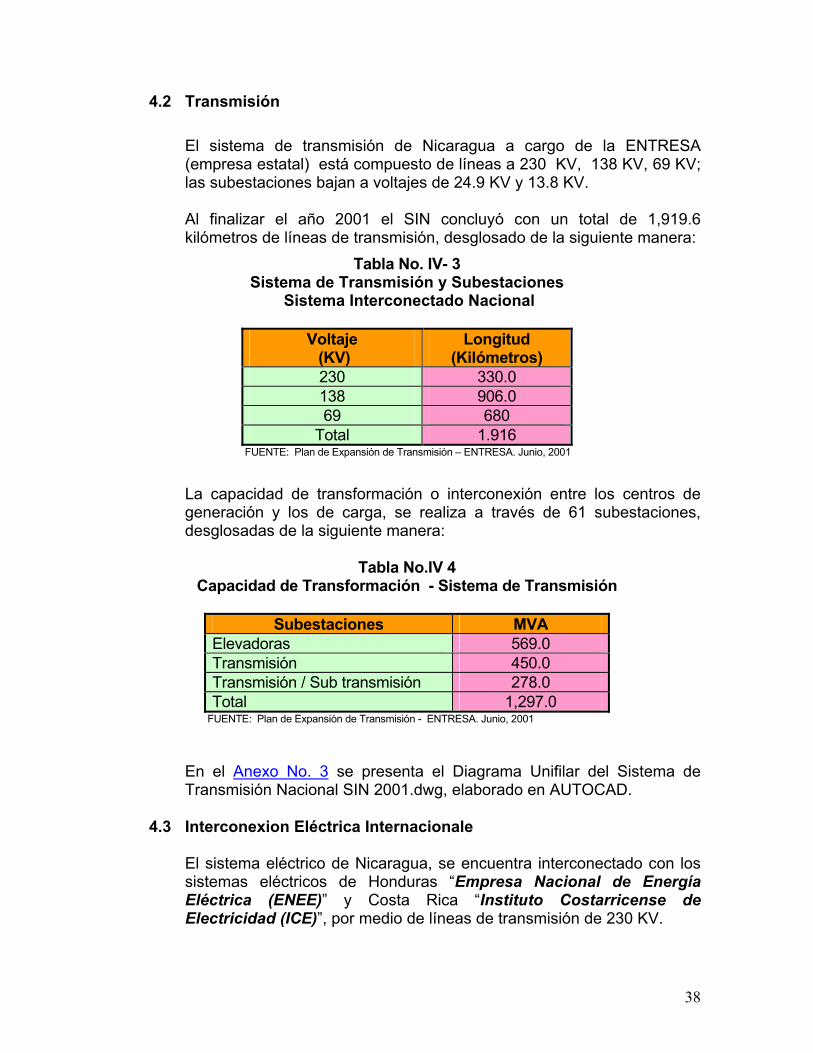

4.2 Transmisión El sistema de transmisión de Nicaragua a cargo de la ENTRESA (empresa estatal) está compuesto de líneas a 230 KV, 138 KV, 69 KV; las subestaciones bajan a voltajes de 24.9 KV y 13.8 KV.

Al finalizar el año 2001 el SIN concluyó con un total de 1,919.6 kilómetros de líneas de transmisión, desglosado de la siguiente manera:

Tabla No. IV- 3 Sistema de Transmisión y Subestaciones

Sistema Interconectado Nacional

Voltaje (KV)

Longitud (Kilómetros)

230 330.0 138 906.0 69 680

Total 1.916 FUENTE: Plan de Expansión de Transmisión – ENTRESA. Junio, 2001

La capacidad de transformación o interconexión entre los centros de generación y los de carga, se realiza a través de 61 subestaciones, desglosadas de la siguiente manera:

Tabla No.IV 4

Capacidad de Transformación - Sistema de Transmisión

Subestaciones MVA Elevadoras 569.0 Transmisión 450.0 Transmisión / Sub transmisión 278.0 Total 1,297.0

FUENTE: Plan de Expansión de Transmisión - ENTRESA. Junio, 2001

En el Anexo No. 3 se presenta el Diagrama Unifilar del Sistema de Transmisión Nacional SIN 2001.dwg, elaborado en AUTOCAD.

4.3 Interconexion Eléctrica Internacionale

El sistema eléctrico de Nicaragua, se encuentra interconectado con los sistemas eléctricos de Honduras “Empresa Nacional de Energía Eléctrica (ENEE)” y Costa Rica “Instituto Costarricense de Electricidad (ICE)”, por medio de líneas de transmisión de 230 KV.

38

La interconexión con Panamá se realiza vía Costa Rica con el Instituto de Recursos Hidráulicos y Electricidad (IRHE). De esta forma han quedado interconectados los cuatro países que conforman lo que se conoce Bloque Sur del Sistema Interconectado Centroamericano. Los países de Guatemala y El Salvador constituyen el bloque norte. Se espera que Centroamérica y Panamá estarán totalmente interconectadas por el SIEPAC para 2005 lo que elevará a 300 Mw la capacidad de transferencia entre los países.

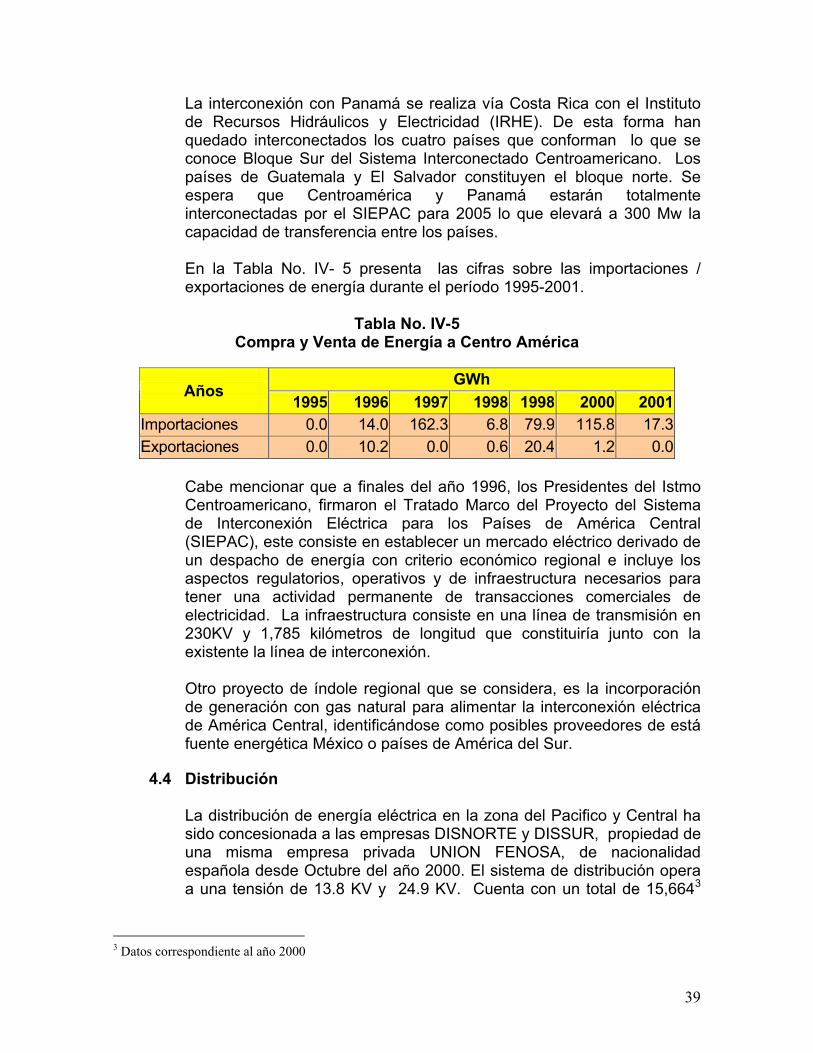

En la Tabla No. IV- 5 presenta las cifras sobre las importaciones / exportaciones de energía durante el período 1995-2001.

Tabla No. IV-5

Compra y Venta de Energía a Centro América

GWh Años 1995 1996 1997 1998 1998 2000 2001

Importaciones 0.0 14.0 162.3 6.8 79.9 115.8 17.3Exportaciones 0.0 10.2 0.0 0.6 20.4 1.2 0.0

Cabe mencionar que a finales del año 1996, los Presidentes del Istmo Centroamericano, firmaron el Tratado Marco del Proyecto del Sistema de Interconexión Eléctrica para los Países de América Central (SIEPAC), este consiste en establecer un mercado eléctrico derivado de un despacho de energía con criterio económico regional e incluye los aspectos regulatorios, operativos y de infraestructura necesarios para tener una actividad permanente de transacciones comerciales de electricidad. La infraestructura consiste en una línea de transmisión en 230KV y 1,785 kilómetros de longitud que constituiría junto con la existente la línea de interconexión.

Otro proyecto de índole regional que se considera, es la incorporación de generación con gas natural para alimentar la interconexión eléctrica de América Central, identificándose como posibles proveedores de está fuente energética México o países de América del Sur.

4.4 Distribución

La distribución de energía eléctrica en la zona del Pacifico y Central ha sido concesionada a las empresas DISNORTE y DISSUR, propiedad de una misma empresa privada UNION FENOSA, de nacionalidad española desde Octubre del año 2000. El sistema de distribución opera a una tensión de 13.8 KV y 24.9 KV. Cuenta con un total de 15,6643

3 Datos correspondiente al año 2000

39

kilómetros de líneas primarias y 4,0841 kilómetros de líneas secundarias. (Anexo 4 – Mapa de líneas de distribución) Las concesiones de distribución otorgadas a las distribuidoras fueron delimitadas geográficamente, comprendiendo los principales centro poblacionales de las zonas del pacífico y central del país, quedando como áreas no concesionadas el Atlántico Norte y Atlántico Sur, así como también, parte del centro del país Jinotega, Matagalpa, Boaco, Chontales y Río San Juan. (Anexo 5, Mapa de Concesiones).

En las áreas no concesionadas, muchas de las comunidades son atendidas mediante el sistema de plantas aisladas a través de motores diesel, administrados en su mayoría por Empresa Nicaragüense de Electricidad (ENEL) de propiedad estatal.

4.5 Demanda de Energía Eléctrica

En el año 2001 las ventas de energía eléctrica a nivel del SIN fueron de 1,559.2 GWh de los cuales el 29.1% (o sea 451.85 GWh) se consumió en el sector doméstico, el 26.2% en el sector comercio, el 22.7% en el sector industrial, y el 22.0% restante en otros que comprende principalmente irrigación, bombeo y alumbrado público. La demanda de energía a nivel del SIN experimentó un crecimiento en el período 1995/2001 por el orden 5.5%. Sin embargo, el aumento del sector residencial no fue muy significativo con relación a los demás bloque de consumo, siendo este del 1.6%. La generación a nivel de barras del generador para 2001 fue de 2,317.7 Gwh año, lo que da un valor aproximado de pérdidas para el sistema del orden del 32.9 %.

Los clientes del servicio eléctrico a finales del año 2001 ascendieron a la cantidad de 454,082 usuarios, correspondiéndole al sector doméstico el 93.1%, comercio el 4.5%, industria 1.1% y el 1.2% restante a los sectores irrigación, bombeo, gobierno y alumbrado público.

La evolución sobre las ventas y clientes del Sistema Eléctrico Nacional durante el período 1995-2001 se presenta en el Anexo 6.

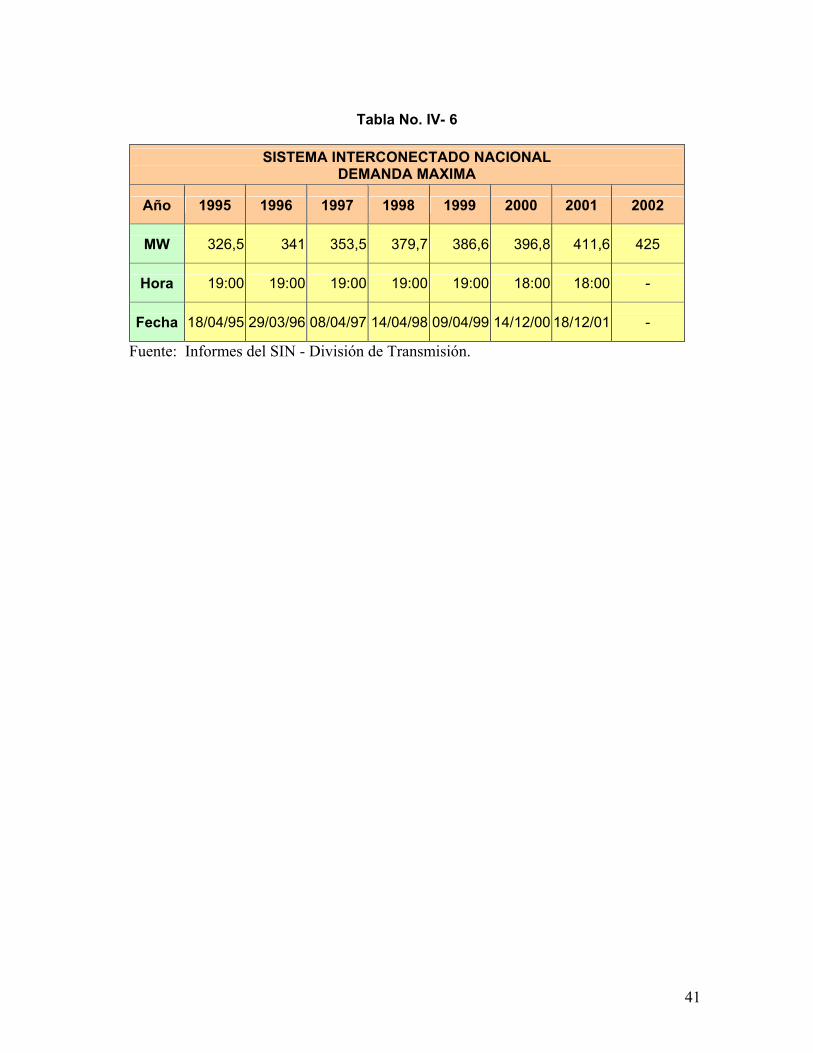

En Nicaragua el índice de electrificación asciende a 52%. Se estima que para el área del Pacifico y Centro del país el índice es de 56% y para el Atlántico es de 22%. La demanda máxima del año 2001 ascendió 411.6 MW. En la Tabla No. IV-6 presenta la demanda máxima real del período 1995/2001, incluyendo una proyección para el 2002:

40

Tabla No. IV- 6

SISTEMA INTERCONECTADO NACIONAL

DEMANDA MAXIMA

Año 1995 1996 1997 1998 1999 2000 2001 2002

MW 326,5 341 353,5 379,7 386,6 396,8 411,6 425

Hora 19:00 19:00 19:00 19:00 19:00 18:00 18:00 -

Fecha 18/04/95 29/03/96 08/04/97 14/04/98 09/04/99 14/12/00 18/12/01 -

Fuente: Informes del SIN - División de Transmisión.

41

V. MERCADO ELECTRICO DE NICARAGUA.

El Marco Regulatorio establecido a partir de la Ley de la Industria Eléctrica No. 272, su Reglamento y las Normativas del Mercado aprobadas por el Instituto Nicaragüense de Energía (INE), establecen las directrices por las cuales los Agentes de Mercado4 habilitados como tales para actuar realizan actividades relativas a la Industria Eléctrica. La procedimientos de la administración del mercado están descritos en la Normativa de Operación aprobada por el regulador.

5.1 Funcionamiento del Mercado:

En el Mercado eléctrico se transan intercambios en los que los bienes son la Energía y Potencia suministrada o retirada del mismo por los Agentes de Mercado. En el Mercado Mayorista, se remuneran además los servicios auxiliares que prestan los agentes para asegurar la calidad y estabilidad del sistema, entre estos servicios remunerados esta: Pérdidas de transmisión. Reserva de corto plazo, reserva rodante y reserva fría. Seguimiento de demanda. Arranque en negro (black start) Reactivo y control de tensión.

El Centro Nacional de Despacho de Carga (CNDC) es la unidad responsable de la administración del Mercado Eléctrico de Nicaragua (MEN) y de la operación del Sistema Interconectado Nacional (SIN). Se encarga de programar y realizar la operación integrada del sistema en forma económica dando prioridad al mantenimiento de los parámetros de calidad y confiabilidad vigentes, así como administrar el mercado en tiempo y forma, en concordancia con los procedimientos y criterios definidos en la Normativa de Operación aprobada por el Instituto Nicaragüense de Energía (INE). El despacho económico lo realiza el CNDC sobre la base de los costos variables declarados por los Agentes Productores, existiendo dos Mercados que son el Mercado de Contratos y el Mercado de Ocasión.

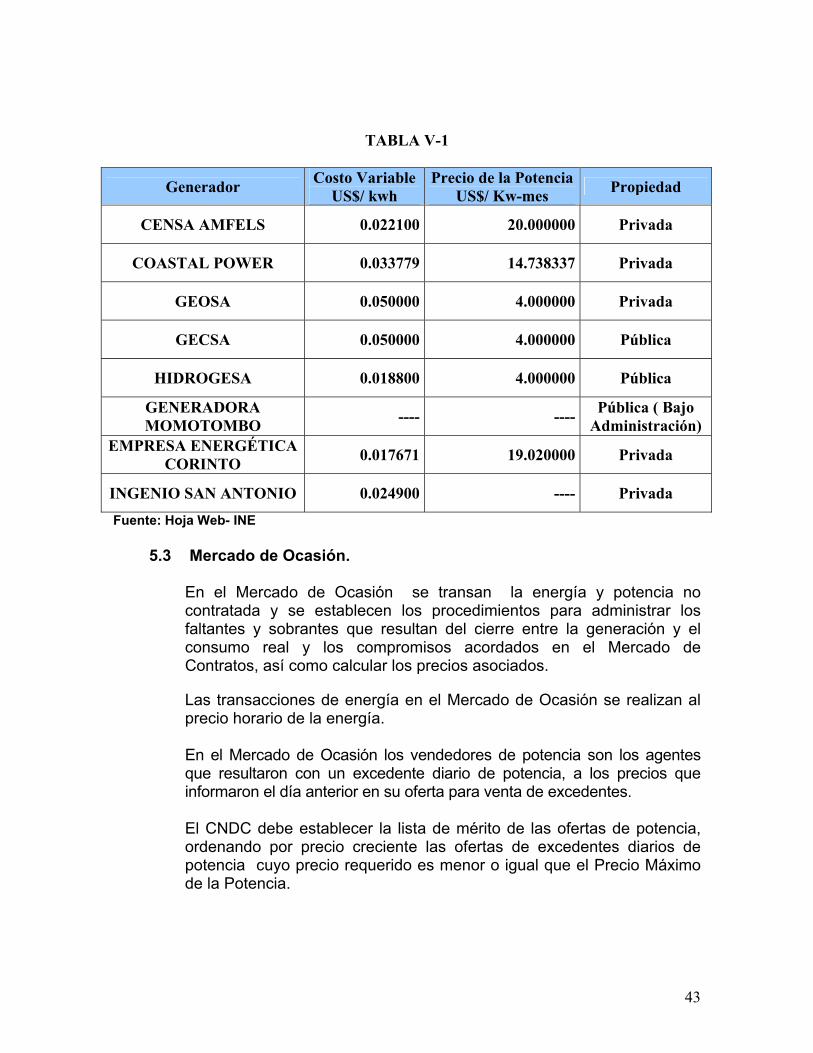

5.2 Mercado de Contratos:

En el Mercado de Contratos se transa la energía y potencia que corresponde a contratos entre los Agentes Generadores y los Agentes Consumidores. El mercado de contratos de suministro lo forman actualmente:

4 Agente del Mercado: Agente económico o Gran Consumidor que opera comercialmente en el Mercado, y que entrega o retira energía eléctrica del Sistema Nacional de Transmisión ó de la red de distribución.

42

TABLA V-1

Generador Costo Variable US$/ kwh

Precio de la Potencia US$/ Kw-mes Propiedad

CENSA AMFELS 0.022100 20.000000 Privada

COASTAL POWER 0.033779 14.738337 Privada

GEOSA 0.050000 4.000000 Privada

GECSA 0.050000 4.000000 Pública

HIDROGESA 0.018800 4.000000 Pública

GENERADORA MOMOTOMBO ---- ---- Pública ( Bajo

Administración) EMPRESA ENERGÉTICA

CORINTO 0.017671 19.020000 Privada

INGENIO SAN ANTONIO 0.024900 ---- Privada

Fuente: Hoja Web- INE

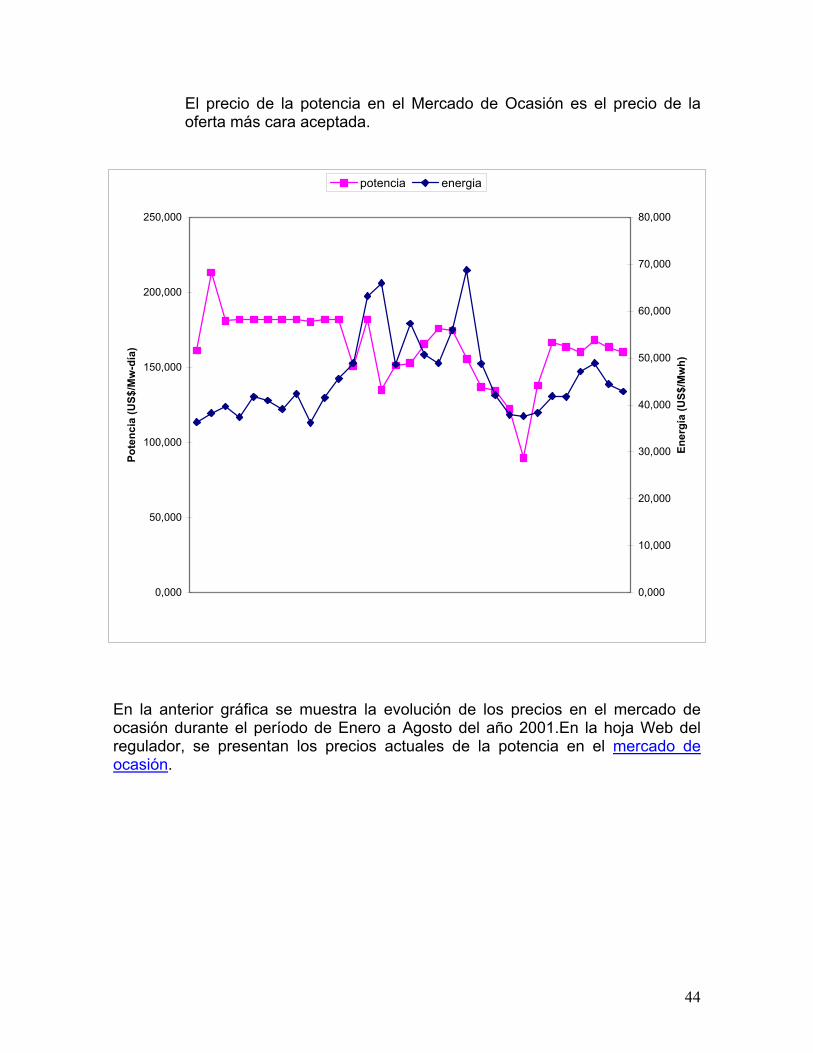

5.3 Mercado de Ocasión.

En el Mercado de Ocasión se transan la energía y potencia no contratada y se establecen los procedimientos para administrar los faltantes y sobrantes que resultan del cierre entre la generación y el consumo real y los compromisos acordados en el Mercado de Contratos, así como calcular los precios asociados. Las transacciones de energía en el Mercado de Ocasión se realizan al precio horario de la energía. En el Mercado de Ocasión los vendedores de potencia son los agentes que resultaron con un excedente diario de potencia, a los precios que informaron el día anterior en su oferta para venta de excedentes.

El CNDC debe establecer la lista de mérito de las ofertas de potencia, ordenando por precio creciente las ofertas de excedentes diarios de potencia cuyo precio requerido es menor o igual que el Precio Máximo de la Potencia.

43

El precio de la potencia en el Mercado de Ocasión es el precio de la oferta más cara aceptada.

0,000

50,000

100,000

150,000

200,000

250,000

Pote

ncia

(US$

/Mw

-día

)

0,000

10,000

20,000

30,000

40,000

50,000

60,000

70,000

80,000

Ener

gía

(US$

/Mw

h)

potencia energia

En la anterior gráfica se muestra la evolución de los precios en el mercado de ocasión durante el período de Enero a Agosto del año 2001.En la hoja Web del regulador, se presentan los precios actuales de la potencia en el mercado de ocasión.

44

VI EXPANSION DEL SISTEMA ELECTRICO DE NICARAGUA

6.1 GENERACIÓN

mente con un plan de expansión indicativo que

con base al principio de mínimo costo, los

correspondiente plan de

agua en el período en cuestión

período 2001-2005 la incorporación neta (entradas menos

de la demanda se consideró entre otras

Se cuenta actualpermitirá al país atender oportunamente el suministro de energía eléctrica según la oferta. a CNE generó en 2001L

planes indicativos utilizando el modelo SUPER / OLADE-BID bajo distintos grados de apertura del mercado eléctrico regional y las distintas opciones tecnológicas que podrían desarrollarse en América Central. Dichos planes están sustentados en los estudios que lleva a cabo el Grupo Técnico de Planificación Indicativa Regional (GTPIR) del Consejo de Electrificación de América Central (CEAC).

ara el período 2001- 2005, se dispone del Pexpansión independiente de los distintos escenarios que podrían darse en relación con el crecimiento de demanda, precios de los combustibles y nivel de desarrollo del MER. En la tabla 6.1 se detallan los planes 5centroamericanos para el período 2001-2005 en donde los proyectos que se muestran suponen estar en etapa de construcción o ya tenían tomadas las decisiones de ejecución.

n este plan se observa que NicarEsupone la entrada de 107 MW correspondientes a la rehabilitación de la planta de geotérmica Momotombo y la nueva planta de San Jacinto Tizate; y la incorporación de 15 MW de biomasa correspondiente a la cogeneración de un ingenio azucarero en la zona occidental de Nicaragua.

urante el Dretiros) para toda la región Centroamericana es de 1,402 MW, desglosados en 421 MW hidráulicos, 126 MW geotérmicos, 15 MW de biomasa y 840 MW térmicos, tal como se indica en la tabla 6.1.

Proyección de Demanda

Para estimar la proyección variables que el crecimiento del Producto Interno Bruto (PIB) en términos reales se reducirá gradualmente de un 5.5% en el 2000 a un 5.2% en el 2010. Se estimó que los agentes comerciales y de la industria manufacturera, que tienen una alta participación en la demanda de energía eléctrica, crecerán a un ritmo promedio del 9.5% y

5 En el caso de El Salvador a la fecha del estudio no existía ningún plan de expansión reconocido por las entidades de planificación.

45

4.6% anualmente, respectivamente para un escenario considerado como medio y a tasas del 11.1% y 5.5% para un escenario alto, que para efectos del Plan Indicativo se tomó como base.

En cuanto al crecimiento demográfico, de acuerdo co

n las estimaciones realizadas por el Instituto Nicaragüense de Estadística y Censos (INEC),

so de Nicaragua son

sumamente altas, se espera que éstas se reduzcan de un máximo del

n 2002 la CNE ha hecho una evaluación de la situación de la oferta y demanda, tomando las informaciones más recientes. El resultado se

se estimó que este evolucionará de con una tasa del 2.63% para el 2001 hasta una tasa del 2.38% a fines del 2005.

En lo concerniente a las pérdidas, que en el ca

31% en el 2000 a} un mínimo del 12% a partir del 2006, como consecuencia de los esfuerzos que debe hacer el concesionario de distribución, lo que produciría un margen adicional entre la demanda y la capacidad de generación. Elaadjunta en las siguientes tablas.

46

Tabla 6.1 Plan de Expansión de Generación de América Central

2001 - 2005

GUATEMALA EL SALVADOR HONDURAS NICARAGUA COSTA RICA PANAMA Año Proyecto MW Proyecto MW Proyecto MW Proyecto MW Proyecto MW Proyecto MW

TOTAL

2002 Renace (H) 60 -- Arrenda (T) 30 Momotombo (G) 20 LasVacas (H) 20 GGG1 (T-R) -80 CCDS (T) 210 Momotombo (G) 20 P.Blancas (H) 35 Guasquitas (H) 84

2003 GGG2 (T) 150 Ingenio (B) 15 Canjilones (H) 35 Pto.Barrios1 (T) 150 Santiaguito (H) 48 Motores (T) 40 Tizate1 (G) 33 BOT (H) 89 TGDS (T) 50

2004 Cangrejal (H) 50 Tizate2 (G) 33 Mirava5 (G) 20 Chinandega (T-R) -14 TGDS (T) 70 Pto. Barrios2 150 Puerta2 (T-R) -16 Colima (T-R) -14 CCDS (T) 100 Bermejo (T-R) -26 Moin (T-R) -26

Cortés1 (T-R) -24 Barranca (T-R) -30 Cortés2 (T-R) -28 S. Antonio (T-R) -30 Ceiba (T-R) -30 CCDS (T) 108 CCDS (T) 100 H 128 0 50 0 124 119 421 G 0 0 0 106 20 0 126 T 370 0 256 -14 78 150 840 B 0 0 0 15 0 15

TOTAL 498 0 306 107 222 269 1402

2005

Siglas: H = Hidro, G = Geotermia, T = Térmica, B = Biomasa, CCDS = Ciclo Combinado Diesel, TGDS = Turbina Gas Diesel Fuente: Grupo Técnico de Planeamiento Indicativo Regional – CEAC y PREEICA

47

6.2 TRANSMISIÓN

De acuerdo al “Plan Normativo de Expansión del Sistema Nacional de Transmisión 2001-2010”, de la Empresa Nacional de Transmisión Eléctrica S.A. (ENTRESA), el principal proyecto para mejorar el sistema es interconectar en 230 kV las principales barras del sistema, donde estarán conectadas las plantas de generación más importantes y que serán los puntos de interconexión con los sistemas eléctricos del mercado centroamericano, de modo de satisfacer las necesidades de un mercado eléctrico más grande, abierto y competitivo.

La construcción de una red de 230 kV enlazando las subestaciones le da mas estabilidad al sistema y provee a los inversionistas mas opciones para la instalación de centrales de generación.

Para adecuar este esquema a las condiciones del SIEPAC que contemplan transferencias de potencia hasta de 300 MW, se hace necesario duplicar el circuito Planta Nicaragua-León, ya que de otra manera no soportaría condiciones de contingencias, porque se sobrecargarían las líneas de 138 kV. Aún cuando no se llegase a concretar el SIEPAC tal como se ha planteado hasta la fecha, es muy probable que en el Mercado Eléctrico Regional se darán importantes transferencias de potencias en las cuales Nicaragua estará involucrada.

6.3 Sistemas Aislados.

Sistemas Aislados- ENEL

Dentro del proceso de desarrollo y reestructuración que ha llevado el sector eléctrico nicaragüense, la Empresa Nicaragüense de Electricidad (ENEL) continua por el momento administrando y desarrollando la electrificación en aquellos municipios y comunidades de difícil acceso por las lejanas distancias; este abastecimiento a estas poblaciones se conoce como sistemas aislados, constituidos fundamentalmente por generadores diesel. Esta actividad pasará eventualmente a la Comisión Nacional de Energía.

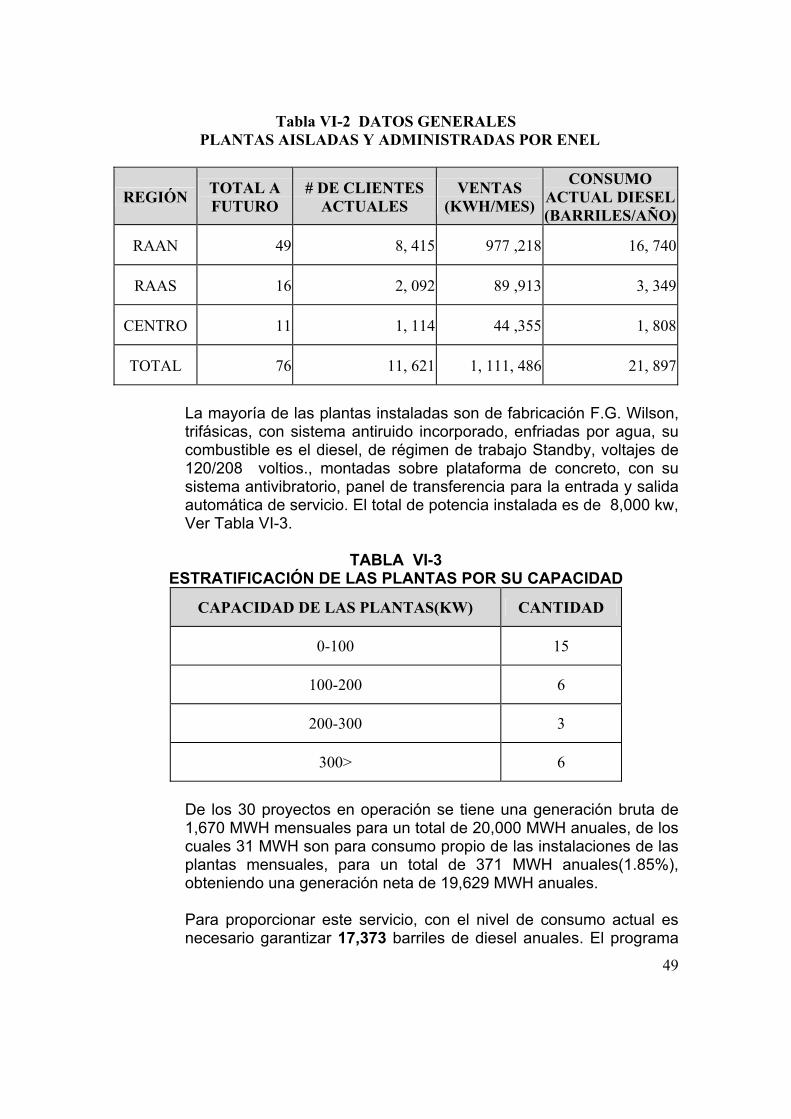

En la actualidad están en operación 30 plantas diesel, distribuidas fundamentalmente en la Región Autónoma del Atlántico Norte (RAAN), y una menor proporción en la Región Autónoma del Atlántico Sur (RAAS) y la región central norte del país. Actualmente atienden una cantidad total de 11,621 abonados, esta población consume alrededor de 1,111,486 Kwh mensuales (Tabla VI-2).

48

Tabla VI-2 DATOS GENERALES

PLANTAS AISLADAS Y ADMINISTRADAS POR ENEL

REGIÓN TOTAL A FUTURO

# DE CLIENTES ACTUALES

VENTAS (KWH/MES)

CONSUMO ACTUAL DIESEL (BARRILES/AÑO)

RAAN 49 8, 415 977 ,218 16, 740

RAAS 16 2, 092 89 ,913 3, 349

CENTRO 11 1, 114 44 ,355 1, 808

TOTAL 76 11, 621 1, 111, 486 21, 897

La mayoría de las plantas instaladas son de fabricación F.G. Wilson, trifásicas, con sistema antiruido incorporado, enfriadas por agua, su combustible es el diesel, de régimen de trabajo Standby, voltajes de 120/208 voltios., montadas sobre plataforma de concreto, con su sistema antivibratorio, panel de transferencia para la entrada y salida automática de servicio. El total de potencia instalada es de 8,000 kw, Ver Tabla VI-3.

TABLA VI-3

ESTRATIFICACIÓN DE LAS PLANTAS POR SU CAPACIDAD

CAPACIDAD DE LAS PLANTAS(KW) CANTIDAD

0-100 15

100-200 6

200-300 3

300> 6

De los 30 proyectos en operación se tiene una generación bruta de 1,670 MWH mensuales para un total de 20,000 MWH anuales, de los cuales 31 MWH son para consumo propio de las instalaciones de las plantas mensuales, para un total de 371 MWH anuales(1.85%), obteniendo una generación neta de 19,629 MWH anuales. Para proporcionar este servicio, con el nivel de consumo actual es necesario garantizar 17,373 barriles de diesel anuales. El programa

49

de Plantas Aisladas de ENEL será descontinuado y parcialmente trasladado para su reorganización y/o privatización parcial.

6.4 Situación Actual de la Electrificación Rural

La Comisión Nacional de Energía de conformidad con la Ley de la Industria Eléctrica ejecuta acciones de promoción de la electrificación rural, contando para ello con el apoyo de diferentes organismos internacionales para el desarrollo así como de los recursos que aporta el estado a través del FONDO DE DESARROLLO DE LA INDUSTRIA ELECTRICA

El gobierno de Nicaragua ha expresado su intención de promover la electrificación con la meta de llegar a una cobertura de 80% hasta el año 2006. Para incrementar la cobertura desde su nivel actual de aproximadamente 60% hasta un 80%, requerirá un apoyo político sostenido, un programa agresivo y eficiente de electrificación y una gran inversión. La Comisión Nacional de Energía de Nicaragua (CNE) ha estimado que para alcanzar dicha meta será necesario desarrollar un programa muy agresivo con mecanismos transparentes y eficientes para administrar los fondos y para implementar los proyectos.

La CNE ha venido preparando un Plan Nacional de Electrificación Rural; bajo contratos y convenios de distintas naturalezas, varias entidades han colaborado con la CNE desarrollando componentes del plan. La CNE mediante financiamiento del fondo suizo de contravalor (FCOSER) ha desarrollado y emprendido la electrificación, en algunos municipios del norte y centro del país, con una inversión de US$ 3 millones de dólares; apoyándose en la asistencia técnica del Programa Regional de Energía Eléctrica del Istmo Centroamericano (PREEICA), el cual a su vez es financiado por la Agencia Canadiense de Desarrollo.

Con financiamiento del BID, la CNE contrató a NRECA6 International, Ltd. en junio del 2001 para elaborar el estudio “Estrategia de Desarrollo de Energización Rural en Nicaragua”, el cual se enfocó al abastecimiento eléctrico en las áreas no concesionadas de Nicaragua. NRECA ha propuesto una estrategia de desarrollo que consiste en la segmentación del mercado, identificando 13 Polos de Desarrollo, y unidades de negocios, llegándose a establecer Proyectos específicos dentro de las Unidades de Negocio.

506 National Rural Electric Cooperative Association (NRECA)

La inversión estimada para el área no-concesionada podría superar US$73,000,000: US$30,000,000 en proyectos convencionales; US$25,000,000 en proyectos fotovoltaicos; US$15,000,000 en centrales hidroeléctricos; y US$3,250,000 en estufas mejoradas. Es importante hacer notar que por la dispersión geográfica y otros factores los costos tienden a ser elevados cuando se trata de llegar a los últimos rincones del país. Con el financiamiento del BID, se inicia la realización de cuatro (4 ) proyectos demostrativos en las zonas no concesionadas, por un monto de US$ 3.5 millones de dólares. Los proyectos presentados fueron seleccionados por NRECA haciendo una evaluación de los proyectos de mayor impacto potencial en las Unidades de Negocio y con el objetivo de seleccionar los que pudieran mostrar sostenibilidad e impacto económico en la zona de influencia.

Además de estos proyecto pilotos en las áreas no concesionadas, la CNE con recursos del BID desarrollará en el año 2002/2003 la electrificación de 32 comunidades por un monto de C$ 12 millones de córdobas. Se necesitan recursos anuales del Tesoro de la Nación, del orden de C$ 100 millones de córdobas para alcanzar las metas propuestas, así como para reforzar y agilizar la captación de recursos externos y de otras fuentes vía FODIEN.

51

ANEXOS -ANEXO 1: EVOLUCION CAPACIDAD INSTALADA 1995-2001 -ANEXO 2: EVOLUCION GENERACIÓN 1995-2001 -ANEXO 3: DIAGRAMA UNFILAR DEL SISTEMADE

TRANSMISION -ANEXO 4: MAPA LINEAS DE DISTRIBUCIÓN -ANEXO 5: MAPA DE CONCESIONES -ANEXO 6: EVOLUCION DE VENTAS DEL SIN 1995-2001 -ANEXO 7: MAPA DE ZONAS GEOTERMICAS

52