indice del informe final - fahce – unlp · económicos del la secretaría de programación...

TRANSCRIPT

Préstamo BID 925/OC-AR. Pre II. Coordinación del Estudio: Oficina de la CEPAL-ONU en Bs As,a solicitud de la Secretaría de Política Económica, Ministerio de Economía de la Nación.

ESTUDIO 1.EG.33.2

ESTUDIOS MACROECONOMICOS*

COMPONENTE C: LA SUSTENTABILIDAD FISCAL

AUTORES: OSCAR CETRÁNGOLO Y JUAN PABLO JIMÉNEZ **

MARZO 2003

* Las opiniones expresadas en los Informes son de exclusiva responsabilidad de los autores y pueden nocoincidir con las de las organizaciones.** Los autores se desempeñan en la Oficina de la CEPAL en Buenos Aires.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

1

Índice

1. Introducción.....................................................................................................................................2

2. Consideraciones metodológicas sobre el armado de series fiscales de mediano

y largo plazo....................................................................................................................................4

3. Situación fiscal nacional y provincial .............................................................................................5

3.1. Las cuentras de la Nación en una visión de largo plazo..................................................5

3.2 Política fiscal durante los noventa ...................................................................................9

3.3 Finanzas provinciales......................................................................................................16

4. Áreas críticas de las políticas públicas ..........................................................................................23

4.1 La política tributaria........................................................................................................23

4.2 Reforma previsional........................................................................................................29

4.3 Relaciones entre Nación y las provincias .......................................................................35

5. Sostenibilidad de la política fiscal durante la próxima década ......................................................44

5.1 Escenarios macro y sostenibilidad fiscal ........................................................................46

5.2 Ejes de reformas estructurales ........................................................................................49

Referencias bibliográficas ..................................................................................................................51

Anexo I. Estadístico ...........................................................................................................................53

Anexo II. Participación en talleres y seminarios................................................................................66

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

2

1. Introducción

Buena parte de los estudios y especulaciones sobre la crisis actual señalan a los errores dela política fiscal de los años noventa como una de sus principales determinantes. Precisamente, fuedurante esos años que el debate sobre la sostenibilidad fiscal cobró mayor dinamismo tanto enambientes académicos como entre los responsables de las políticas públicas.

En el caso argentino, resulta imprescindible diferenciar al menos tres tipos de problemas.En primer lugar deben señalarse las deficiencias estructurales previas al período bajo análisis. Losproblemas de solvencia del sistema tributario, de desarticulación del sistema de salud, la crisisprevisional y las ineficiencias de la educación pública, por citar sólo algunos, son previos a la crisisde la deuda de los años ochenta. En segundo lugar, aunque estrechamente vinculado con lo anterior,necesariamente deben diferenciarse aquellos problemas que emergieron a partir de la particularmodalidad que adoptaron las diferentes políticas de reforma durante los años noventa (la reformaprevisional es el ejemplo más obvio, pero no el único). En tercer lugar, debe prestarse sumaatención a la estrecha relación entre la evolución de las cuentas públicas y la trayectoriamacroeconómica. El impacto del cambio de régimen y los elementos propios del programa deconvertibilidad deberán ser considerados. Asimismo, las especulaciones que se realicen en relacióncon las perspectivas futuras estarán necesariamente vinculadas con las características de la nuevasituación macroeconómica.

Precisamente, y considerando que el objeto de este trabajo se refiere a la sostenibilidad de lapolítica fiscal, el mismo integrará los dos primeros tipos de problemas alrededor de la última líneade análisis. Para ello es importante ubicar a este informe como parte de un estudio mucho másamplio que indaga sobre las fuentes de crecimiento económico de Argentina. Se debe marcar elhecho de que este informe es parte del “Componente Macroeconómico” de ese estudio y, como tal,debe ser leído de manera complementaria con el documento referido de manera específica a lamacroeconomía. Las consideraciones vertidas en estos dos informes sirven de marco para losanálisis sectoriales y microeconómicos que integran la parte sustantiva del estudio. La revisión de lacrisis y sus componentes fiscales, da cuenta de la importancia de introducir una explicación de laevolución fiscal durante los años noventa para poder comprender los alcances de la crisiseconómica actual y discutir el diseño de políticas futuras de reforma. Ese es, precisamente, el objetode este trabajo.

El análisis de la evolución fiscal puede ser abordada desde dos perspectivas muy diferentesaunque complementadas. Por un lado, la visión de los agregados del gasto, recursos y resultado, asícomo las diferentes formas de financiamiento del déficit, constituye un elemento central en laevaluación del desempeño macroeconómico de una determinada economía. A su vez, el estudio dela evolución de esos agregados así como el de los factores que la explican debe recaer,necesariamente, sobre las diversas políticas sectoriales que son llevadas adelante por los diferentesniveles de gobierno. No se debe olvidar que el presupuesto público no es otra cosa que el reflejo delas decisiones de intervención pública en los diferentes sectores de la economía y de sufinanciamiento.

El presente documento adoptará, esencialmente, la primera de esas perspectivas. Se trata deconcentrar el análisis sobre la evolución de los agregados fiscales y su relación con elcomportamiento macroeconómico. No obstante, la cabal comprensión del fenómeno requerirá laincorporación de comentarios y referencias a ciertos aspectos de las principales reformas a laspolíticas públicas. Para cumplir con los objetivos propuestos se han llevado a cabo una serie deactividades a lo largo del período de desarrollo de este estudio. En primer lugar, ha sido necesario laconstrucción de series fiscales de largo plazo que permitan una mejor evaluación del período,permitiendo el seguimiento de la evolución de los agregados fiscales por jurisdicción y en forma

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

3

consolidada. La metodología utilizada se presenta en el capítulo 2 de este informe y, en loscapítulos 3, 4 y 5 son presentadas sirviendo de base para los argumentos allí desarrollados.Asimismo, las bases de datos elaboradas han permitido el estudio de los determinantes del resultadofiscal nacional, diferenciando sus componentes de acuerdo con su grado de rigidez, lo que sepresenta en el capítulo 3.

Las series de recaudación tributaria, a su vez, han permitido el análisis de la evoluciónpasada de la recaudación tributaria, según se ofrece en el capítulo 4, al analizar las áreas críticas dela política fiscal. En ese mismo capítulo se incorpora el estudio de las implicancias fiscales de laevolución futura del sistema previsional; las principales dificultades para lograr el equilibrio de lasfinanzas públicas provinciales; el estudio de las relaciones fiscales y financieras entre los diferentesniveles de gobierno (incluyendo una introducción al problema de los sectores públicosmunicipales), y referencias a otras áreas de las políticas públicas que puedan afectar el resultadofiscal de las diferentes jurisdicciones. En todos los casos, además de presentar un diagnóstico de laspolíticas públicas involucradas se presenta una introducción a las reformas más urgentes en esasáreas, así como en otras que puedan afectar el resultado fiscal de los diferentes niveles de gobierno.

En el capítulo final se presentan los resultados de los ejercicios de consistencia con elcomponente macroeconómico que se han realizado a lo largo de desarrollo de este estudio. Para ellose han tomado en consideración los escenarios de negociación de la deuda nacional que se explicanen el documento macroeconómico, así como las alternativas de la negociación de la deudaprovincial, relatada en el capítulo 3 de este informe. y provincial, y su impacto sobre el presupuestopúblico.

Por último, debe señalarse que el producto del presente informe se ha visto enriquecido porlos debates y comentarios recogidos en el Taller de Trabajo “Componentes macroeconómicos,sectoriales y microeconómicos para una estrategia nacional de desarrollo. Lineamientos parafortalecer las fuentes de crecimiento económico”, organizado por el Ministerio de Economía, BID,CEPAL, los días 6 y 7 de noviembre de 2002. Adicionalmente, en numerosos talleres y seminarios,nacionales e internacionales, se han discutido diferentes aspectos del trabajo aquí desarrollado1.

1 Véase Anexo II de Talleres y Seminarios.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

4

2. Consideraciones metodológicas sobre el armado de series fiscalesde mediano y largo plazo

Son conocidas las dificultades que existen en Argentina para trabajar con series fiscales demediano y largo plazo. Ello ha sido tradicionalmente motivo de controversia y, al mismo tiempo, hasignificado una seria restricción en la elaboración de diagnósticos y recomendaciones. Para eldesarrollo de este proyecto se ha entendido de suma importancia contar con una base de datos quepermitiera una adecuada evaluación de la evolución de las finanzas públicas durante laconvertibilidad y su posterior crisis a partir de una visión de más largo plazo.

Para abordar esa tarea se trabajó con los agregados fiscales elaborados según lametodología “base caja” disponible para el período 1983-2001, con periodicidad trimestral para elsector público nacional. Esos esquemas han modificado varias veces su metodología a lo largo deese período. Se trabajó en la homogeneización de las series a partir de diversas publicaciones yfuentes de la Secretaría de Hacienda. Las series originales fueron publicadas en la serie de InformesEconómicos del la Secretaría de Programación Económica, Boletín Fiscal de la Secretaría deHacienda y, en algunos casos, se utilizaron planillas pero no publicadas en las diferentes series dedocumentos del Ministerio de Economía. Considerando que en algunos períodos los esquemasdisponibles se elaboraron según metodología tradicional y en otros según la internacional, seprocedió a transformar todos a la última de las modalidades señaladas.

Para la construcción de las series de más largo plazo se tomó la serie de agregados fiscalescorrespondiente a los esquemas Ahorro-Inversión del Sector Público Nacional No Financiero, enbase devengado, para el período 1961-2000. Se debieron utilizar esquemas de diferentes fuentes y ,con el objeto de obtener una serie homogénea, se procedió a la corrección de algunos rubros, comose explicará a continuación.

Hasta 1986 se utilizó la información publicada en Secretaría de Hacienda (1988)correspondientes a la metodología internacional (excluye los recursos y erogaciones corrientes delas empresas públicas y los sustituye por su resultado). Para hacerla homogénea con la serieposterior se eliminaron las operaciones de las Provincias y Municipalidad de la Ciudad de BuenosAires y, en su lugar, se incorporaron las transferencias del gobierno nacional a esas jurisdiccionescomo erogaciones corrientes. Teniendo en cuenta que entre los recursos figurativos de las mismasjurisdicciones no se contabilizaban la totalidad de los recursos de origen nacional transferidos a lasprovincias, se corrigió el rubro “Recursos Tributarios” según la información de la DirecciónNacional de Investigaciones y Análisis Fiscal, corrigiéndose, asimismo, el rubro “Transferencias aProvincias y MCBA”, sin alterar el resultado.

Para los años comprendidos entre 1987 y 1992 se utilizaron las planillas provistas por laDirección Nacional de Programación Presupuestaria de la Secretaría de Hacienda (no publicadas).Teniendo en cuenta que éstas fueron elaboradas según la metodología tradicional (incluyen latotalidad de recursos y gastos de empresas) se corrigieron para transformarlas en esquemas conmetodología internacional. Finalmente, a partir de 1993 se utilizó la información que surge de lasCuentas de Inversión de cada ejercicio, enviadas por la Secretaría de Hacienda al Congreso de laNación.

La serie de déficit del consolidado de las 23 provincias y el Gobierno de la Ciudad deBuenos Aires se construyó utilizando las siguientes fuentes: desde el año 1961 a 1986 lainformación publicada por la Secretaría de Hacienda (1988) y desde el año 1987 al año 2001 lainformación publicada por la Dirección Nacional de Coordinación Fiscal con las Provincias.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

5

La información tributaria surge de diversas publicaciones de la Dirección Nacional deInvestigaciones y Análisis Fiscal, que consolida la información de la Dirección General Impositiva,la Administración Nacional de Aduanas y la Administración Nacional de la Seguridad Social apartir de 1980. No obstante, con el objeto de ofrecer una visión de largo plazo, también se trabajócon una serie de recursos tributarios agregados desde 1932 (primer registro disponible).

Las series obtenidas se presentan en porcentaje del PBI. Como no existe una serie oficialhomogénea de ese agregado para el período analizado, se tomaron las series empalmadas de lasdiferentes bases, de acuerdo con los criterios establecidas en la Oficina de la CEPAL. Asimismo, sepresenta información provincial como porcentaje del correspondiente Producto Bruto Geográfico(PBG) de cada jurisdicción2.

3. Situación fiscal nacional y provincial

3. 1. Las cuentas de la Nación en una visión de largo plazo.

A manera de introducción, el gráfico 1 muestra la trayectoria fiscal del sector públiconacional no financiero durante la década de los años noventa. Allí se observa la rápida y fuertemejora de los diferentes indicadores de resultado fiscal (total y primario, incluyendo y sin incluir losingresos por privatizaciones) entre 1990 y 1993, para deteriorarse en los tres años siguientes yluego recuperarse a excepción de la caída del año 1999.

Gráfico 1

RESULTADO DEL SECTOR PUBLICO NACIONAL NO FINANCIERO (BASE DEVENGADO)

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

2 La metodología utilizada para este cálculo se basó en los lineamientos, trabajos y estudios de la Dirección Nacional de CuentasNacionales del INDEC. El propósito de esta metodología fue la de obtener una primera estimación de PBG del año 2000, para cada unade las provincias argentinas y la Ciudad Autónoma de Buenos Aires, a precios básicos y de productor, corrientes y constantes de 1993,consistente con las estimaciones del PIB del total del país. Para alcanzar este objetivo se ha trabajado con información proveniente de lasestimaciones del Valor Bruto de la Producción (VBP), Consumo Intermedio (CI) y Valor Agregado Bruto (VAB) por jurisdicción para elaño 1993 consistentes con los cálculos para el total del país, publicada en “Sistema de Cuentas Nacionales Argentina Año Base 1993,Estimaciones trimestrales y anuales: años 1993-1997”, elaborados por la Dirección Nacional de Cuentas Nacionales (DNCN). La referidaestimación fue realizada en el marco del proyecto Panorama Económico Provincial de la Oficina de la CEPAL de Buenos Aires. Paramayor información consúltese la página web www:\\http.cepal.cl/argentina/.

-5

-4

-3

-2

-1

0

1

2

3

1 9 9 0 1 9 9 1 1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

- en

po

rcen

taje

del

PIB

-

T o ta l

T o ta l s in p r iv a t .

P r im a r io

P r im a r io s in p r iv a t .

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

6

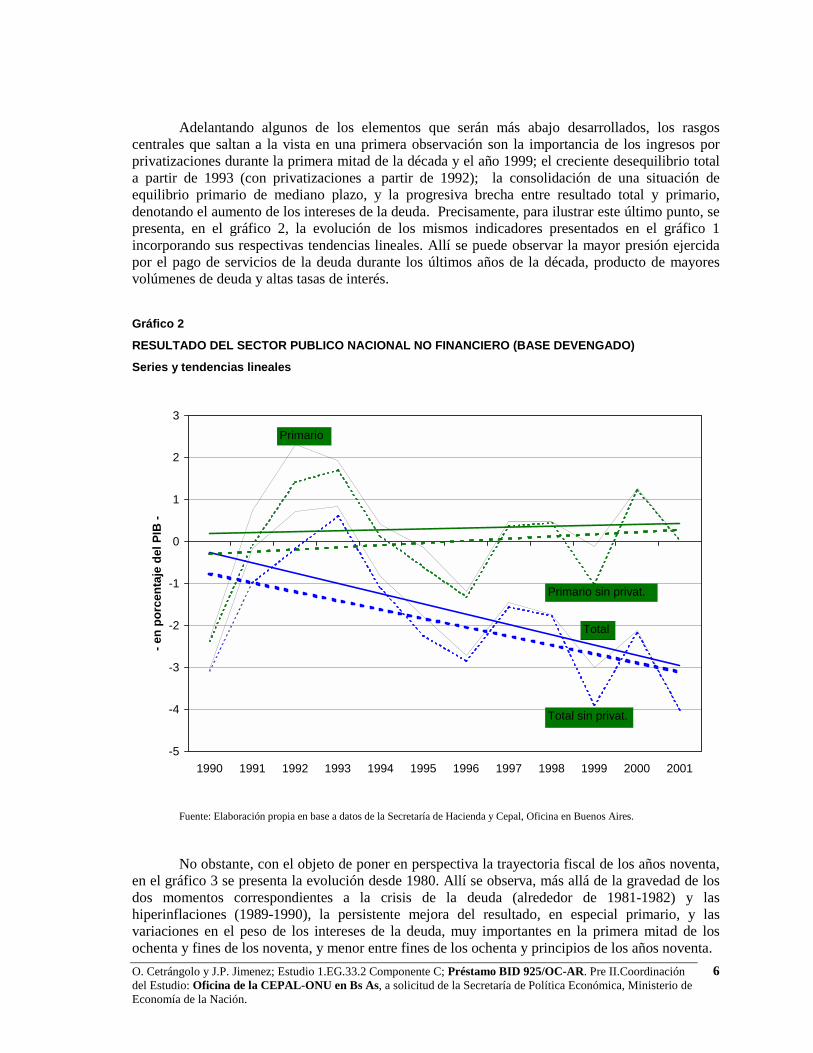

Adelantando algunos de los elementos que serán más abajo desarrollados, los rasgoscentrales que saltan a la vista en una primera observación son la importancia de los ingresos porprivatizaciones durante la primera mitad de la década y el año 1999; el creciente desequilibrio totala partir de 1993 (con privatizaciones a partir de 1992); la consolidación de una situación deequilibrio primario de mediano plazo, y la progresiva brecha entre resultado total y primario,denotando el aumento de los intereses de la deuda. Precisamente, para ilustrar este último punto, sepresenta, en el gráfico 2, la evolución de los mismos indicadores presentados en el gráfico 1incorporando sus respectivas tendencias lineales. Allí se puede observar la mayor presión ejercidapor el pago de servicios de la deuda durante los últimos años de la década, producto de mayoresvolúmenes de deuda y altas tasas de interés.

Gráfico 2

RESULTADO DEL SECTOR PUBLICO NACIONAL NO FINANCIERO (BASE DEVENGADO)

Series y tendencias lineales

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

No obstante, con el objeto de poner en perspectiva la trayectoria fiscal de los años noventa,en el gráfico 3 se presenta la evolución desde 1980. Allí se observa, más allá de la gravedad de losdos momentos correspondientes a la crisis de la deuda (alrededor de 1981-1982) y lashiperinflaciones (1989-1990), la persistente mejora del resultado, en especial primario, y lasvariaciones en el peso de los intereses de la deuda, muy importantes en la primera mitad de losochenta y fines de los noventa, y menor entre fines de los ochenta y principios de los años noventa.

-5

-4

-3

-2

-1

0

1

2

3

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- en

po

rcen

taje

del

PIB

-

Total

Total sin privat.

Primario

Primario sin privat.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

7

Gráfico 3

RESULTADO DEL SECTOR PUBLICO NACIONAL NO FINANCIERO (BASE DEVENGADO)

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

Pero, sin duda, lo más notable surge de la construcción de los agregados fiscales para unperíodo largo de tiempo. Se ofrece en el gráfico 4 la evolución de los resultados primario y totaldesde el año 1961. Más allá de las innumerables y variadas alternativas de la política fiscalargentina que se encuentran reflejadas en ese simple par de líneas, en una mirada de conjunto salta ala vista la magnitud del ajuste fiscal de largo plazo. Más allá de los profundos baches que coincidencon gravísimas crisis que tuvieron alcances mucho más amplios que los delimitados por la políticafiscal (1975, 1981-83 y 1989-90) la trayectoria de los déficit primario y total giran en torno al 3.1%y 4.4% del PIB respectivamente a lo largo de todo el período. No obstante ello surge comopromedio de dos situaciones claramente diferenciadas. Hasta 1990, el déficit sin privatizaciones,con financiamiento parcial proveniente del impuesto inflacionario, giraba en torno al 5.5% del PIB,para pasar al 1.7% del PIB durante los años noventa. El resultado negativo, contabilizando ingresospor privatizaciones, fue de 1.3% del PIB. En cambio, el resultado primario pasó de girar en torno alos –4.3% del PIB para el período 1961-1990 a mostrar un superávit promedio de 0,6% del PIBdurante los noventa. A partir de la información presentada en el cuadro 1 y el gráfico 4 se puedeconcluir que el sector público ha mostrado un importante proceso de ajuste de sus desequilibrios enel largo plazo, lo que no implica que los desequilibrios persistentes, en especial como producto delos servicios de la deuda, hayan sido más fácil de financiar durante el período de convertibilidad, sincontar con el impuesto inflacionario.

-12

-10

-8

-6

-4

-2

0

2

4

1980

1981

1982

1983

1984

1985

1986

1987

1988

1989

1990

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

- en

po

rcen

taje

del

PIB

-

Total Primario Total s/privatiz.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

8

Cuadro 1RESULTADO DEL SECTOR PÚBLICO NACIONAL NO FINANCIERO 1961-2000PROMEDIO ANUAL EN PORCENTAJE DEL PBI

Período TotalTotal sin

privatizacionesPrimario Primario s/privat.

1961-1970 (3,46) (3,46) (2,90) (2,90)1971-1980 (6,66) (6,66) (5,73) (5,73)1981-1990 (6,23) (6,24) (4,38) (4,39)1991-2000 (1,27) (1,66) 0,58 0,18

1961-2000 (4,41) (4,50) (3,11) (3,21)

1961-1990 (5,45) (5,45) (4,34) (4,34)

1991-2000 (1,27) (1,66) 0,58 0,18

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

Gráfico 4

RESULTADO DEL SECTOR PÚBLICO NACIONAL NO FINANCIERO (BASE DEVENGADO) 1961-2000

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

Habiendo presentado información correspondiente a la evolución fiscal de largo plazo esimposible eludir la cuestión acerca del período de análisis relevante para encarar la evaluación de la

-16

-14

-12

-10

-8

-6

-4

-2

0

2

4

61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01

- en

po

rcen

taje

del

PIB

-

Total Primario

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

9

política fiscal de los años noventa. Se podría argumentar que es imposible comprender los noventasin estudiar las alternativas y la salida de la hiperinflación de finales de los ochenta, que, a su vez,no se comprende sin entender la crisis macroeconómica y fiscal de los ochenta, que resulta de lasconsecuencias de la crisis de la deuda, que, a su turno, es la consecuencia de políticas fiscalesdesordenadas durante el gobierno del Proceso de Reorganización Nacional (1976-1983), que,asimismo, es la respuesta a la crisis de mediados de los setenta, que marca el fin de una modalidadde desarrollo económico basado en la intervención estatal que paulatinamente se vería comoinviable, y así sucesivamente.

Dicho esto, es clara la raíz de tipo histórico e institucional del funcionamiento del aparatoestatal. Basta aquí mencionar, en cambio, que el sector público argentino llega a los noventa conuna larga historia definida por desequilibrios estructurales, con breves períodos superavitarios que,en general, habían coincidido con los incrementos extraordinarios en los recursos que sepresentaban de manera simultánea a la puesta en marcha de programas de estabilización exitosos. Asu vez, y siguiendo la misma lógica, los mayores déficit, coinciden con la erosión de los recursosdurante las crisis macroeconómicas de 1975, principios de los ochenta y el períodohiperinflacionario de 1989-1990. Esto se relaciona con la relativa estabilidad del nivel deerogaciones primarias. En definitiva, la trayectoria fiscal ha estado fuertemente asociada a laevolución macroeconómica.

No obstante, en materia de erogaciones, adicionalmente a los intereses de la deuda, hayotros dos grupos que han ejercido una presión creciente y continuarían ejerciéndola durante los añosnoventa: las correspondientes al sistema previsional y las vinculadas, de una u otra manera, con lasrelaciones fiscales y financieras con las provincias. En términos generales, los diferentes intentos derestringir el nivel de erogaciones han tenido que ver en primer lugar con las erogaciones de capitaly, en algunos períodos, con los gastos de funcionamiento (personal y bienes y servicios)3.

Durante el primer año y medio de gobierno del Dr. Menem (entre julio de 1989 y marzo de1991) si bien la situación fiscal no se logró ordenar, siguiendo el fracaso inicial en materia deestabilización de precios, se comenzaron a desarrollar algunas iniciativas en materia de reforma delestado4 que luego marcarían el rumbo de la política económica durante buena parte de su gestiónjunto con el establecimiento de la libre convertibilidad del peso en divisas, a una paridad uno a unocon el dólar estadounidense. Sin duda, la apertura de la economía y la desregulación de losmercados fueron otros ejes de importancia en la política económica durante el período de vigenciadel programa de convertibilidad. A partir de la sección siguiente, el trabajo estará centrado en lasalternativas de la política fiscal durante ese período.

3. 2. Política fiscal durante los noventa.

La sociedad argentina está sufriendo hoy una crisis de una magnitud inédita, agravada porel traumático abandono del régimen macroeconómico que había sido adoptado a principios de losaños noventa. Muchos de los análisis macroeconómicos señalan a los errores de la política fiscalcomo una de sus principales causas (en algunos casos se la considera la causa excluyente). Noobstante, no existe tanta coincidencia en relación con cuáles son los aspectos específicos de lapolítica fiscal del período que más incidieron en la crisis. Para algunos se trata de errores queafectaron a la totalidad del manejo financiero estatal, para otros el problema está centrado en lasfinanzas provinciales, las privatizaciones, la reforma previsional, la evasión tributaria o el manejo

3 Estos aspectos son revisados en detalle en Carciofi (1990) y Cetrángolo y otros (1997).4 Entre esas iniciativas merecen mencionarse las leyes de Reforma del Estado y de Emergencia Económica, y se comenzó el importanteproceso de privatizaciones de empresas públicas.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

10

de la deuda. En el Recuadro 1se recogen algunas de las opiniones más relevantes de este incipientedebate.

Si bien la atención en esta sección estará centrada en la evolución de las cuentas públicasdurante la vigencia del programa de convertibilidad (1991-2001), en el gráfico 5 se presentainformación obtenida de acuerdo con los registros elaborados de acuerdo con la “metodología decaja” desde 1983. Ello permitirá poner en contexto histórico el análisis del período. A primera vistase puede observar allí la rápida mejora de la situación fiscal hasta alcanzar superavits entremediados de 1991 y mediados de 1994 y el paulatino deterioro de la situación global a partir deentonces. Esos tres años tendrían una importancia decisiva en la construcción del “imaginario de laconvertibilidad”, siendo el único período con una política fiscal consistente con el equilibriomacroeconómico5.

Nótese, observando la evolución de las erogaciones y recursos totales, que el logro de esossuperávits había sido posible por el incremento de los recursos, manteniendo los niveles agregadosde gasto relativamente constantes. Durante los años ochenta la evolución de los recursos tenía unaalta dependencia de las circunstancias mocroeconómicas y con el lanzamiento del programa deconvertibilidad mostraron un rápido crecimiento.

Gráfico 5

SECTOR PUBLICO NACIONAL NO FINANCIERO (BASE CAJA)

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

5 No obstante, durante ese período se operó el reconocimiento de deuda y el correspondiente pago en bonos, no registrado como gasto.Véase Secretaría de Programación Económica y Regional (1999), Anexo 1 y Teijeiro (2001).

-10

-5

0

5

10

15

20

25

30

I-83

IV-8

3III

-84

II-85 I-86

IV-8

6III

-87

II-88 I-89

IV-8

9III

-90

II-91 I-92

IV-9

2III

-93

II-94 I-95

IV-9

5III

-96

II-97 I-98

IV-9

8III

-99

II-00 I-01

IV-0

1

- en

po

rcen

taje

del

PIB

-

Ingreso Total

Gasto Total

Resultado

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

11

En cambio el posterior deterioro fiscal se debió, pese a la relativa constancia de losrecursos, por persistentes aumentos en las erogaciones. Durante la segunda mitad de los añosnoventa las caídas en la recaudación por las reformas tributarias destinadas a mejorar lacompetitividad de la economía fueron compensadas por aumentos de alícuotas y la introducción demedidas de emergencia tributaria, así como la modificación de los mecanismos de reparto derecursos con las provincias. Asimismo, en el gráfico 6, se puede constatar que parte de esa dinámicase relaciona con la importancia variable de los intereses de la deuda. Es por ello que los añosnoventa son de consolidación de resultado primario positivo. No obstante, los intereses de la deudano alcanzan a explicar la dinámica del gasto.

Gráfico 6

RESULTADOS DEL SECTOR PUBLICO NACIONAL NO FINANCIERO (BASE CAJA)

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

Adicionalmente, durante la primera mitad de los noventa y algunos meses de la segunda (enespecial en 1999), el sector público nacional obtuvo importantes recursos provenientes de laprivatización de sus empresas y actividades relacionadas con la provisión de bienes y servicios nogubernamentales en prácticamente todas sus áreas (telefonía, transporte, energía, combustibles,petroquímica, vialidad, turismo, tele y radiodifusión, servicios sanitarios, bancos, etc)6. Este proceso seprolongó con operaciones similares a cargo de gobiernos provinciales7.

Si bien el objetivo explícito y central de este proceso fue el logro de recursos extraordinarios,debe reconocerse otro tipo de motivaciones adicionales. Sin duda, esta política de reformas obedeció auna clara visión de la participación del estado en la economía y su impacto sobre la asignación de

6 En Heyman (2000) se ofrece un anexo con las privatizaciones y concesiones concretadas en cada uno de los años de la década.7 Véase Cetrángolo y otros (2002).

-10

-8

-6

-4

-2

0

2

4

6

I-83

IV-8

3III

-84

II-85 I-86

IV-8

6III

-87

II-88 I-89

IV-8

9III

-90

II-91 I-92

IV-9

2III

-93

II-94 I-95

IV-9

5III

-96

II-97 I-98

IV-9

8III

-99

II-00 I-01

IV-0

1

- en

po

rcen

taje

del

PIB

-

Total Primario Primario s/privatiz.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

12

recursos. En particular, se ha argumentado que las primeras operaciones obedecieron más a unaconcepción según la cual lo importante era consolidar la percepción que existía sobre la vocación delgobierno en relación con esa visión de la reforma del estado. Ello permitiría la consolidación políticadel gobierno y la estabilidad de la economía. Recién en la segunda etapa primaría un mejor diseñomicroeconómico, con una más cuidada definición de los marcos regulatorios8.

No es éste el lugar de evaluar el proceso de privatizaciones9, no obstante se debe señalar quedesde el punto de vista fiscal han tenido un impacto significativo y en varias dimensiones. En primerlugar, y más obvio, se cuentan los recursos extraordinarios por la venta de activos o concesiones quemodificaron de manera significativa los resultados de los primeros años de la década y 1999, que seobserva comparando la evolución del resultado con y sin privatizaciones en el gráfico 6. En segundolugar, se debe contar el flujo neto de transferencias del Tesoro para cubrir déficits así como los ingresosprovenientes de superávits de las empresas privatizadas. En tercer lugar, se deben contar los costos parala sociedad en materia de subsidios que se encontraban implícitos en la política de precios de lasantiguas empresas públicas que, o bien se eliminan o se hacen explícitos en el presupuesto. En cuartolugar, en la medida que las actividades pasen a ser rentables, se genera un nuevo flujo impositivo, enespecial proveniente de los impuestos sobre las ganancias. En quinto lugar, en algunos casos(combustibles fue el más claro) el estado debió ceder presión tributaria para favorecer la desregulaciónde los sectores. Finalmente, en la medida en que el proceso de reforma haya brindado prestigio algobierno y, consecuentemente, inducir a un mayor financiamiento al sector público, queda pordiscutirse la permanencia de esos beneficios a lo largo del tiempo y, si son trasladados a un nuevogobierno. La historia reciente parece arrojar luz acerca de este aspecto.

8 Esta visión es expresada en Gerchunoff y Cánovas (1995). Al primer grupo pertenecían las privatizaciones de la empresa de telefonía yla línea aérea. A la segunda las privatizaciones de gas y electricidad.9 Tema que es abordado en Gérchunoff, P. (2002).

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

13

Recuadro 1: El origen fiscal de la crisis

Muchos son los autores que sostienen que la crisis tuvo un origen fiscal. Mussa (2002), por ejemplo, llegaa argumentar que el principal error del Fondo Monetario Internacional en su relación con la Argentina durante losaños noventa consistió en no haber sido más duro en la presión a las autoridades para que desarrollen unapolítica fiscal más responsable, en especial durante la fase de crecimiento posterior a la crisis del tequila. Más aúnel mismo autor sostiene que la falla crítica fue la inhabilidad crónica de las autoridades argentinas para seguirpolíticas fiscales responsables. Fanelli y Heymann (2002) invierten la relación entre política fiscal y convertibilidadal señalar que la convertibilidad fue concebida, entre otras cosas, como un instrumento para restringir las políticasfiscales, habiendo fracasado, en especial después de la reforma previsional de 1994. Perry (2000), por su parte,pone el acento sobre la falta de buen manejo fiscal durante los períodos de expansión como consecuencia de unapolítica fiscal procíclica, además de importantes contingencias fiscales asociadas con shocks adversos externos.Coincidentemente, Machinea (2002) extrae como una de las lecciones de lo sucedido que en una economíaemergente con régimen de convertibilidad, el logro de superávit fiscal debe ser el objetivo cuando la economíaestá creciendo.

En cambio, Hausman y Velasco (2002) entienden que el desequilibrio fiscal no es el problema másimportante y, en todo caso, se puede explicar en gran medida por la reforma previsional, correspondiéndose conincrementos simétricos en los ahorros del sistema privado de pensiones. Para estos autores, poner el acentosobre los problemas fiscales es una justificación ex - post. En cambio, sostienen que los desequilibrios fiscalesfueron consecuencia de la recesión y no causa de la crisis. Una explicación muy peculiar de la crisis argentina, endonde la política fiscal de los noventa no es considerada una de sus causas, es presentada por Rodríguez (2002),Para este autor, la crisis es, simplemente, el resultado de la incompetencia y pobreza intelectual del gobierno quesustituyo al del Dr. Menem. Calvo y otros (2002), por su parte, relacionan los problemas de sostenibilidad fiscalcon la extrema vulnerabilidad de la economía argentina ante la súbita desaparición de la entrada de capitales y lamodificación del tipo de cambio de equilibrio. Krueger (2002), por su parte, utiliza la imagen de un cocktail de dosingredientes que generaron la crisis: la debilidad fiscal y la política cambiaria. Entre los determinantes de la crisisfiscal, a su vez, incorpora el gasto previsional, la falta de política fiscal anticíclica, la falta de disciplina fiscal en lasprovincias y la elevada relación entre salarios públicos y privados. Feldsten (2002) prefiere explicar el fracaso de laconvertibilidad en la combinación entre tipo de cambio fijo y elevado endeudamiento externo. Una de lasexplicaciones del nivel excesivo de deuda serían los desequilibrios presupuestarios y éstos, a su vez, estaríanmotivados por la evasión tributaria y el elevado gasto público, en especial en las provincias.10

Teijeiro (2002) insiste en que el problema es el desequilibrio al expresar que “los déficit fiscales (“sincontabilidad creativa”) excedieron el 4% por año durante una década, son la explicación fundamental de unaacumulación de deuda que nos llevó al default y al colapso económico”. A su vez, este autor no acepta que laexplicación sea adjudicada a un componente de ese desequilibrio, como el previsional. Precisamente, enCetrángolo y otros (1997) se había sostenido que la situación fiscal era sostenible bajo supuestos que definíanun creciente desequilibrio agregado externo. Alternativamente, una situación externa más sostenible eracompatible con mayores problemas fiscales. No obstante, estos autores señalaban el impacto negativo quetendría en el futuro el tipo de reforma previsional instrumentado pocos años antes. En esa misma líneaargumental, Damill (2002) sostiene que la acumulación de reserva de divisas producida bajo la convertibilidadestuvo sustentada esencialmente en la colocación de deuda externa pública a un ritmo mayor al requerido porlos pagos en divisas que debía afrontar el propio sector público.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

14

Para finalizar con esta revisión agregada de los indicadores de gasto, en el gráfico 7 seofrece la evolución de los componentes de gasto. Además de comprobarse la fuerte caída de losintereses de la deuda acompañando el lanzamiento de la convertibilidad, a principios de la década, ysu posterior aumento, también se observa el aumento de los gastos en pasividades y transferencias aprovincias. En cambio, los gastos en personal se mantienen relativamente estables.

En materia de endeudamiento, el período bajo análisis ofrece alternativas que lo diferenciannotablemente de la historia previa en materia de financiamiento del sector público. Entre ellascitaremos las cuatro más importantes desde el punto de vista fiscal. El primer cambio sustantivo serelaciona con el lanzamiento del programa de convertibilidad y la simultánea eliminación delfinanciamiento del sector público por parte del Banco Central. Ello implica una modificaciónsustancial en la modalidad en que opera la restricción fiscal en Argentina. Parcialmente, y enespecial durante los primeros años, ello fue compensado con los recursos de las privatizaciones,como se verá más adelante. En segundo lugar, y bajo condiciones internacionales mucho másfavorables que durante la década anterior, se concretó la firma del Plan Brady en abril de 1993 y laconsecuente conversión de deuda bancaria en bonos. En tercer término, el gobierno nacionaldecidió reconocer deudas con la clase pasiva, proveedores y otras, regularizándolas mediante laemisión de Bocones Previsionales (en pesos y en dólares), Bocones a Proveedores (también enpesos y en dólares) y Botes y Botesos. El reconocimiento de estas deudas no siempre fueacompañado por la correspondiente imputación de los gastos en los esquemas ahorro inversión.Adicionalmente, el reconocimiento de deudas previsionales tuvo un impacto importante sobre elgasto primario al incrementar los haberes de muchos beneficiarios. Finalmente, conviene destacarque en algunos casos las privatizaciones incorporaron programas de rescate de deuda por un valorcercano a los 15 mil millones de dólares11.

11 Un análisis exhaustivo de la evolución de la deuda pública durante los primeros años de la convertibilidad se encuentra en Dal Din, C.Y López Isnardi, N. (1998).

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

15

Gráfico 7

EVOLUCIÓN DE LOS COMPONENTES DEL GASTO

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

Una forma adicional de analizar el gasto público resulta de la posibilidad de que el mismosea modificado por las autoridades. Distintas clasificaciones se han utilizado en este sentido paradiferenciar las erogaciones. La oficina de Presupuesto del Congreso de EEUU utiliza laclasificación de obligatorio, dentro del que se incluye el Programa Medicaid, seguro de salud, “foodstamps”, pensiones para veteranos de guerra, programa nutricional infantil, y discrecional, que seencuentra clasificado entre gastos en defensa y no defensa.

En esa línea, en Cetrángolo y Jiménez (1996) se presentaba una clasificación del gasto deacuerdo con sus diferentes grados de flexibilidad, diferenciando entre aquellas partidas totalmenterígidas, otras con diversos grados de rigidez institucional o política y algunas más flexibles. Alli semostraba que sólo el 10% del total del gasto para 1997 podía ser modificado en el corto plazo, sinenfrentar problemas externos y de credibilidad interna (pago de servicios de la deuda), sin dejar decumplir con la legislación vigente (transferencias a provincias y sistemas de seguridad social),

P e rso n al

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

B ie n e s y S e rv ic io s

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

T ran sfe re n c ias a P ro v in c ias y C iu d ad d e B s . As .

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

P as iv id ad e s

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

O tras G asto s

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

In te re se s

0

1

2

3

4

5

6

7

1983 1985 1987 1989 1991 1993 1995 1997 1999 2001

- e

n p

orc

en

taje

de

l P

IB

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

16

atendiendo el mínimo de compromisos adquiridos (erogaciones de capital) y sin afectar los sueldosde las fuerzas armadas, de seguridad y del personal judicial y legislativo). Aquel 10% del gastoestaba integrado por los sueldos del personal y los gastos en bienes y servicios de los diferentesministerios y secretarías12.

El avance de la crisis durante los años 2000 y 2001 mostró las limitaciones de estaclasificación: la creciente necesidad de equilibrio fiscal requirió de sucesivas modificaciones sobreaquellos gastos considerados menos flexibles (rebaja en las jubilaciones y en las transferencias aprovincias), llegando en el límite al no pago de los intereses (y del capital) de la deuda.

3. 3. Finanzas provincialesA lo largo de los años noventa, al igual que lo sucedido con las cuentas de la Nación, la

evolución fiscal consolidada de los estados provinciales muestra un creciente desequilibrio. En amboscasos se nota claramente una mejora en los resultados alrededor del año 1997, impulsada, básicamente,por mayores ingresos. En el caso provincial esos incluyeron un mayor dinamismo de los ingresos porprivatizaciones y otros de capital.

De una comparación preliminar entre las trayectorias de los resultados fiscales de laNación y el conjunto de estados provinciales se nota que la Nación muestra una tendenciamás marcadamente negativa que la correspondiente a los estados provinciales (Gráfico 8).En buena parte, esa tendencia está motivada por el fuerte crecimiento del déficit nacionalen los primeros años de la serie (1992-1995) como resultado de la reforma previsional yposterior reducción de cargas sobre la nómina salarial destinada a mejorar la competitividadde la economía.

Gráfico 8RESULTADO FISCAL NACIÓN Y PROVINCIASY SUS TEDENCIAS

Fuente: Elaboración propia en base a Secretaría de Hacienda.

12 La Dirección de Gasto Público Consolidado diferencia entre rígido, parcialmente rígido y flexible. De acuerdo con esta Dirección, elconcepto de rigidez del gasto se relaciona con la posibilidad de modificar los fondos destinados a los distintos renglones del gastopúblico, es decir, hace referencia a la existencia de obligaciones del Estado exigibles por los beneficiarios de cada erogación. Seidentifican como rígidos aquellos programas que, por el criterio de derechos adquiridos de los beneficiarios, son imposibles de cancelar, ariesgo de generar reclamos de magnitud. En el grupo parcialmente rígido se incluyen los programas que constituyen serviciosgarantizados por ley. Si bien estos programas pueden ser modificados, los cambios de normas necesarios para realizarlos pueden llevarbastante tiempo.

( 7 .0 )

( 6 .0 )

( 5 .0 )

( 4 .0 )

( 3 .0 )

( 2 .0 )

( 1 .0 )

0 .0

1 .0

1 9 9 2 1 9 9 3 1 9 9 4 1 9 9 5 1 9 9 6 1 9 9 7 1 9 9 8 1 9 9 9 2 0 0 0 2 0 0 1

- en

po

rcen

taje

del

PIB

-

N a c ió n P r o v in c ia s T o ta l R e s u lt a d o

L in e a r ( N a c ió n ) L in e a r ( P r o v in c ia s ) L in e a r ( T o ta l R e s u lt a d o )

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

17

Sería un error especular, a partir del gráfico, que los problemas fiscales de las provincias sonpropios del período de convertibilidad. Por el contrario, al igual que para la Nación, unacaracterística estructural de las finanzas públicas en Argentina es la persistencia de desequilibriosfiscales en las cuentas de los gobiernos provinciales, como puede observarse en el Gráfico 9. Noobstante, así como al observar la trayectoria fiscal de largo plazo del gobierno nacional se confirmala persistente mejora de los resultados, en el caso del consolidado de provincias, se comprueba undeterioro creciente.

Gráfico 9RESULTADO FISCAL CON Y SIN PRIVATIZACIONES SOBRE PBI. 1961 - 2001

Fuente: Elaboración propia en base a Secretaría de Hacienday CEPAL, Oficina en Buenos Aires.

Cuadro 2RESULTADO DEL CONSOLIDADO PROVINCIAL 1961-2000

PROMEDIO ANUAL EN PORCENTAJE DEL PBI

Período TotalTotal sin

privatizacionesPrimario Primario s/privat.

1961-1970 (0,57) (0,57) (0,48) (0,48)1971-1980 (0,29) (0,29) (0,25) (0,25)1981-1990 (0,80) (0,80) (0,67) (0,67)1991-2000 (0,78) (0,91) (0,45) (0,58)

1961-2000 (0,61) (0,64) (0,46) (0,50)

1961-1990 (0,55) (0,55) (0,47) (0,47)

1991-2000 (0,78) (0,91) (0,45) (0,58)

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

(3.0)

(2.5)

(2.0)

(1.5)

(1.0)

(0.5)

0.0

0.5

61 63 65 67 69 71 73 75 77 79 81 83 85 87 89 91 93 95 97 99 01

- en

po

rcen

taje

del

PIB

-

Total Total sin Privatiz. Primario Primario sin Privatiz.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

18

Lo que ha sucedido durante los años noventa, en cambio, es la emergencia de situacionescríticas en materia de financiamiento de los desequilibrios, debido a los problemas derivados de laimposibilidad de licuar los pasivos provinciales con el crecimiento del nivel de precios y lareorganización de la banca provincial, que perdió su capacidad para financiar los déficit de losrespectivos sectores públicos. El Banco Central restringió los redescuentos a los bancos públicosprovinciales y, en muchos casos, éstos terminaron siendo privatizados a mediados de la década.Esto motivó el crecimiento explosivo de la deuda pública provincial a medida que se mantenían lassituaciones deficitarias.

Volviendo a la evolución fiscal del consolidado de 24 jurisdicciones provinciales durantelos años noventa y hasta el fin de la convertibilidad, es posible distinguir seis momentos claramentediferenciados13. Estos pueden definirse de la siguiente manera:

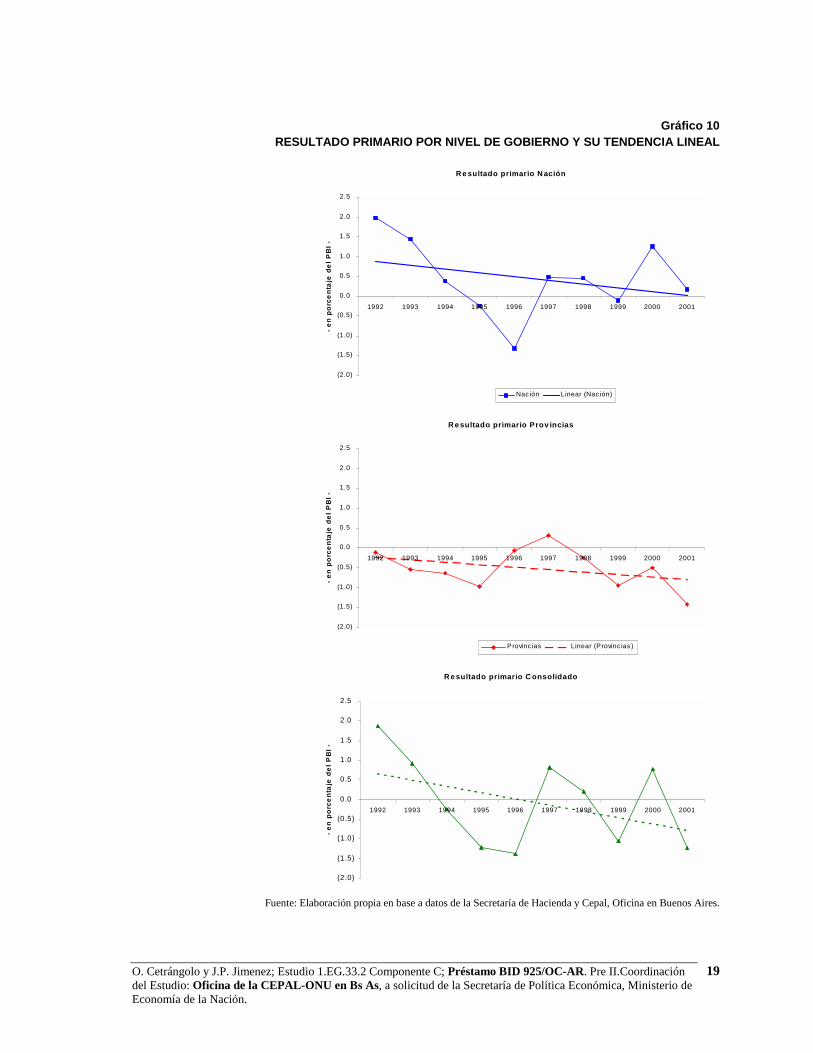

1. de instauración de la convertibilidad y fuerte expansión (1991-1993);2. de expansión y crecimiento del déficit (1994-1995);3. “crisis del Tequila” y ajuste por ingresos (1996-1997);4. crecimiento del déficit e inicio de la recesión (1998-1999);5. recesión y ajuste (2000);6. crecimiento del déficit y fin de la convertibilidad (2001).Como complemento del gráfico 8, en el gráfico 10 se ofrecen las diferentes trayectorias de

los resultados primarios y sus correspondientes tendencias. De la simple observación del gráfico 7podría inferirse que hasta 1995 la evolución fiscal provincial agregada obedeció a un único patrón,sin embargo, analizando los diferentes componentes de la contabilidad pública de aquellos años, esposible observar un comportamiento diferente durante los dos primeros años de la convertibilidad.En el año 1993 los ingresos totales provinciales fueron un 17% superiores a los de 1992,impulsados por el fuerte incremento de los recursos tributarios, recursos extraordinarios porcancelación de deudas de la Nación14 y otros ingresos corrientes. Los gastos, por su parte, crecieroncasi un 22%, lo que determinó el aumento del desequilibrio provincial. Este crecimiento del gastoforma parte de la recomposición de las erogaciones públicas de los diferentes niveles de gobierno ala salida de la hiperinflación que, en el caso de las provincias, fue alimentada por la transferencia deservicios educativos y otros gastos sociales desde la Nación15.

13 Como se observa en el gráfico 5, la periodización de la evolución del resultado de la Nación es similar, a excepción del año1996, ya que esta jurisdicción habría comenzado un año más tarde el “ajuste” correspondiente a la crisis mexicana.14 Este tema es objeto de un tratamiento especial en CEPAL (2002).15 Entre 1991 y 1993 los ingresos y los gastos totales de las provincias crecieron de manera similar (31,5 y 29.5 por cientorespectivamente), con una leve mejora del resultado.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

19

Gráfico 10RESULTADO PRIMARIO POR NIVEL DE GOBIERNO Y SU TENDENCIA LINEAL

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

R e sultado primario N ación

(2.0)

(1.5)

(1.0)

(0.5)

0.0

0.5

1.0

1.5

2.0

2.5

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n p

orc

en

taje

de

l P

BI

-

Nac ión Linear (Nac ión)

R e sultado primario Prov incias

(2.0)

(1.5)

(1.0)

(0.5)

0.0

0.5

1.0

1.5

2.0

2.5

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n p

orc

en

taje

de

l P

BI

-

Provinc ias Linear (Provinc ias)

R e sultado primario C onsolidado

(2.0)

(1.5)

(1.0)

(0.5)

0.0

0.5

1.0

1.5

2.0

2.5

1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n p

orc

en

taje

de

l P

BI

-

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

20

Cuadro 3

EVOLUCIÓN DE AGREGADOS FISCALES PROVINCIALES (tasas de crecimiento anual, en %)

1991-93 1994-95 1996-97 1998-99 2000 2001

Ingresos corrientes 30.6 2.5 8.9 0.4 2.3 (8.1)

Tributarios 29.7 1.2 9.8 0.5 (0.8) (7.3)

- De Orígen Provincial 37.1 2.1 9.0 0.7 (1.8) (10.0)

- De Orígen Nacional 25.3 0.7 10.3 0.4 (0.2) (5.5)

Regalías 9.0 8.6 14.0 (6.7) 54.1 (6.5)

Otros ingresos corrientes 50.6 12.6 (0.2) 2.0 19.5 (15.1)

Gastos corrientes 29.5 3.6 4.7 7.2 1.6 2.3

Personal 29.6 3.4 1.6 7.4 2.6 1.2

Bienes de Consumo 27.9 6.5 5.3 7.5 (9.1) 4.6

Rentas de la Propiedad 33.0 23.7 20.8 16.6 30.7 29.9

Transferencias Corrientes 29.8 0.9 9.6 5.3 (0.4) (2.5)

- Al Sector Público 25.5 (3.9) 8.7 2.4 3.0 (4.0)

- Otras Transferencias 41.6 10.9 11.1 9.8 (5.3) (0.1)

Ingresos de capital 84.8 (3.4) 61.7 (18.9) (40.9) (0.4)

Gastos de capital 29.7 11.9 3.9 (4.7) (23.7) (10.8)

Ingresos totales 31.5 2.3 10.5 (0.5) 0.7 (7.9)

Gastos totales 29.5 4.8 4.6 5.5 (1.6) 1.0

Resultado financiero 8.2 35.9 (81.4) 505.2 (20.4) 89.6

Res.fin.s/privatizac. 17.5 30.5 (37.5) 83.4 (28.7) 96.7

Ingresos sin privatiz. 30.7 2.4 8.9 0.7 2.3 (8.7)

Gasto primario 29.5 4.4 4.1 5.1 (3.0) (0,6)

Fuente: Elaboración propia en base a Secretaría de Hacienda.

En el cuadro 3 se puede observar una de las características más peculiares de la políticafiscal de la década. Entre 1993 y 1999 los gastos totales del consolidado de provincias crecieron auna tasa anual relativamente estable (cercana al 5%) con independencia de las diferentescircunstancias macroeconómicas. La periodización presentada, en cambio, se relaciona más con laevolución de los ingresos. Hasta la crisis de mediados de la década, los ingresos totales crecieron auna tasa anual cercana a la mitad de la correspondiente a las erogaciones, lo que explica el aumentodel desequilibrio global. Ese crecimiento de los ingresos fue posible merced al comportamiento delos recursos no tributarios, en especial los provenientes de regalías, que crecieron a una tasasignificativamente superior al promedio de ingresos, beneficiando más a las provincias con recursosnaturales no renovables. En cambio, cayeron los recursos de capital y los recursos de origennacional presentaron incrementos muy poco significativos, como resultado de los diferentes pactosy modificaciones tributarias que derivaron parte de la recaudación coparticipable hacia elfinanciamiento del Sistema Nacional de Previsión Social y otros gastos de la Nación.

Durante la crisis del Tequila, las provincias –consideradas en su conjunto- lograron unamejora sustancial en sus cuentas fiscales hasta alcanzar una situación equilibrada en 1997 y elúnico superávit primario de la década (equivalente al 0.3% del PIB). Ello fue obtenido merced a uncrecimiento importante de los recursos tributarios tanto nacionales como provinciales, regalías ycon ingresos extraordinarios por privatizaciones16.

16 En 1997 representaron 0.43% del PIB.

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

21

Los años siguientes (hasta 2000) fueron de estancamiento en el nivel de ingresos. Los dossubperíodos señalados se diferencian por el comportamiento de las erogaciones. Entre 1997 y 1999,las provincias continuaron con su ritmo previo de incremento en las erogaciones merced a unapermisiva política de autorizaciones de endeudamiento con garantía de recursos coparticipados. Elloderivó en un fuerte crecimiento del déficit consolidado. En cambio, a partir de principios de 2000comienza un período de fuerte reducción de erogaciones provinciales que, como se verá másadelante, permitió el logro de situaciones equilibradas en muchas jurisdicciones. Esa reducción delas erogaciones fue lograda a pesar de un fuerte crecimiento del pago de intereses y, merced a unaimportante reducción fundamentalmente de los gastos de capital y bienes y servicios.

Gráfico 11CLASIFICACIÓN ECONÓMICA DE LAS EROGACIONES. EVOLUCIÓN 1991-2001

Fuente: Elaboración propia en base a datos de la Secretaría de Hacienda y Cepal, Oficina en Buenos Aires.

En el gráfico 11 se puede apreciar la diversa evolución de los distintos renglones del gastoprovincial agregado. Allí se confirma la preponderancia excluyente de los gastos en personal, lacreciente importancia de los pagos de intereses de la deuda (rentas de la propiedad) y el mayor pesodel ajuste pasado sobre los gastos de capital.

Teniendo en cuenta el peso de los gastos en personal, serán introducidas algunas precisionessobre lo sucedido con ese renglón de los presupuestos provinciales durante el período considerado.En el gráfico 12 se presenta la evolución de los dos componentes de la evolución de los gastos enpersonal y se puede observar la influencia del fuerte aumento de los salarios entre 1991 y 1994 (enparte como recuperación de la caída que habían experimentada en los años previos) y la posterior

Pe rsonal

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

Bienes y Servic ios

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

Transferencias Se ctor Público

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

Re ntas de la Propiedad

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

De c apita l

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

Otra s Transferenc ia s

0.00

1.00

2.00

3.00

4.00

5.00

6.00

7.00

8.00

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- e

n %

de

l P

IB -

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

22

estabilización de esa variable con una mayor preponderancia del tenue pero persistente incrementode la planta ocupada en el sector público consolidado.

Gráfico 12EVOLUCIÓN DE LOS GASTOS EN PERSONAL DE LAS PROVINCIAS

Fuente: Elaboración propia en base a Secretaría de Hacienda.

El comportamiento agregado esconde trayectorias muy diferentes por jurisdicción.Argentina es un país compuesto por 24 jurisdicciones con marcadas desigualdades en cuanto a sunivel de desarrollo productivo y social. Una de las peculiaridades y, a su vez, la causa de muchos delos problemas que presenta la organización federal en Argentina se relaciona con la granheterogeneidad de su territorio. Basta mencionar que las cinco jurisdicciones de mayor envergadura(la Provincia y la Ciudad de Buenos Aires junto con Córdoba, Santa Fe y Mendoza), en dondereside aproximadamente el 67% de la población del país, dan cuenta de aproximadamente el 78%del total de producto bruto geográfico. Por su parte, las ocho provincias en donde habitan el 16% dela población total (Jujuy, Misiones, San Juan, Corrientes, Chaco, Formosa, La Rioja y Santiago delEstero), generan aproximadamente el 7.5% del producto bruto geográfico del país, dan cuenta de4.3% de las exportaciones, han recibido menos del 3.5% de las inversiones privadas, concentranmás del 31% de la deuda pública provincial y tenían un nivel de déficit público provincial promediocercano al 10% en el año 2000. Asociando la política fiscal pasada a los niveles de endeudamiento yla presente al desequilibrio total, el documento ofrece una clasificación inicial de las situacionesfiscales de las provincias que las ordena en cinco grupos: con política fiscal sana (Ciudad de BuenosAires y las provincias de Santa Fe y Santa Cruz); con importantes desequilibrios presentes con unatrayectoria previa más ordenada (Buenos Aires, Córdoba, San Luis y La Pampa); con altos nivelesde endeudamiento con niveles de desequilibrios inferiores a la media nacional (Corrientes, LaRioja, Salta, Neuquén, Mendoza, Santiago del Estero, Chubut y Tierra del Fuego); condesequilibrios persistentes en provincias que durante la segunda mitad de los años noventa

0

50

100

150

200

250

300

1991 1992 1993 1994 1995 1996 1997 1998 1999 2000

Ind

ice

bas

e 19

91=

100

Buenos Aires Resto

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

23

instrumentaron programas de saneamiento fiscal relativamente exitosos (Catamarca, Jujuy, RíoNegro y Tucumán), y con desequilibrios persistentes en provincias que durante la segunda mitad delos años noventa no lograron un éxito significativo en materia de saneamiento fiscal (Entre Ríos,San Juan, Chaco, Formosa y Misiones).

Obviamente, el diferente grado de desarrollo productivo así como el mayor o menor gradode eficiencia en la gestión de las políticas públicas son los factores más importantes que ayudan aexplicar el diferente comportamiento fiscal de las jurisdicciones. Adicionalmente, se debenconsiderar otros factores determinantes de la situación de las cuentas públicas. Entre ellos se debenmencionar las características del endeudamiento, empleo y salarios públicos, el diferente grado deavance en algunas reformas estructurales (transferencia de cajas previsionales, reforma educativa,privatizaciones de empresas y bancos, entre otras), existencia de reglas macrofiscales, estructura deingresos, administración impositiva y la existencia de recursos extraordinarios17.

4. Areas críticas de las políticas públicas

En el capítulo anterior se ha presentado una evaluación de la política fiscal de la Nación y lasprovincias desde principios de los años noventa, puestos en una perspectiva histórica de largo plazo. Noobstante, la evolución de los agregados allí presentada recoge las alternativas de diferentes políticaspúblicas que integran los presupuestos públicos de los diferentes niveles de gobierno. Para completar elpanorama y permitir la discusión de los escenarios futuros en materia macrofiscal, es necesario ahoraintroducir algunas consideraciones sobre las áreas de políticas públicas que resultan de mayorincidencia sobre el resultado fiscal consolidado. No se pretende aquí agotar la discusión de estas áreas,lo que será objeto de intenso debate durante los próximos años. No obstante, se tratará de presentaralgunos elementos para ayudar a comprender los alcances de esa discusión en materia de tributación,previsión social y relaciones entre la Nación y las provincias. Si bien se incorporarán algunasconsideraciones sobre otras áreas de reforma, en especial vinculadas con la descentralización deactividades hacia las provincias, se considera que estas son las de mayor significación para la políticafiscal futura, además de lo referido a la deuda pública, que es tratado en el documentomacroeconómico.

4. 1. La política tributaria

Cada uno de los programas de estabilización llevados adelante en los últimos 40 años en laArgentina tuvieron como correlato un fuerte aumento inicial en los recursos tributarios. En el casoparticular del programa de convertibilidad, el gráfico 13 muestra la rápida mejora de la presiónimpositiva entre 1990 y 1992 hasta alcanzar un nivel que mantendría a lo largo de la década, aexcepción de la caída registrada entre 1995 y 1996. Entre los factores que explican aquella mejora sedeben mencionar la estabilidad en los precios, la mejora en el nivel de actividad y cambios en lapolítica y administración tributaria.

17 Para un análisis más exhaustivo de la evolución de las finanzas provinciales véase Cetrángolo y otros (2002)

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

24

Gráfico 13RECAUDACIÓN TRIBUTARIA NACIONAL 1990-2001

Fuente: Elaboración propia en base a datos de la DNIAF, la ASAP y la CEPAL, Oficina en Buenos Aires.

En este gráfico se pueden adelantar algunas tendencias que serán analizadas condetalle más adelante:

• el importante crecimiento de la recaudación impulsada por los impuestos sobre bienesy servicios (fundamentalmente el IVA);

• la fuerte reducción de los impuestos sobre el comercio exterior (con la casidesaparición durante esta década de las retenciones sobre las exportaciones);

• el parejo crecimiento en importancia durante todo el período de los impuestos sobre larenta;

• la casi inexistencia de los impuestos nacionales sobre el patrimonio, más allá de lacreación en el año 1991 del impuesto sobre los bienes personales;

• la caída en importancia de los aportes y contribuciones a la seguridad social; losrendimientos decrecientes durante el período de las regularizaciones tributarias y moratorias, y

• la menor productividad tributaria del impuesto al valor agregado en los últimos añosdel período (argumento que se potencia cuando se considera que la alícuota en el año 2001 de estetributo es 3 puntos mayor que la de 1993, 21% contra 18%).

Con el objeto de poner la poner la presión tributaria de los años noventa en perspectivahistórica, en el gráfico 14 se presenta la recaudación tributaria nacional durante el período 1932-2001. Más allá de las pronunciadas fluctuaciones en la recaudación tributaria y de los cambios en laestructura tributaria, se observa el importante crecimiento que han tenido los recursos tributarios enlos últimos diez años, en los cuales la presión impositiva se sitúa, en promedio, entre 16-18% delPBI. Con esta relación entre recursos y PBI, la última década se ubica como la más alta de la serie.Para ilustrar mejor esta observación, en el cuadro 4 se presentan las presiones tributarias nacionalespromedio de cada década (total y por grupo de impuestos). Debe apuntarse que la baja presión

������������������������������������

������������������������������������������������

������������������������������������������������������

������������������������������������������������������������

������������������������������������������������������������������

������������������������������������������������������������������������

������������������������������������������������������������������������������

����������������������������������������������������������������������

����������������������������������������������������������������������

������������������������������������������������������������������

������������������������������������������������������������������������

������������������������������������������������������

������������

������������������������

������������������

������������������������������

���������������������������������

������������������������������������

����������������������������������������������������

������������������������������

������������������������������

��������������������������������������������

������������������������������������������������

������������������������������������

������������������������������������

������������������������������������

���������������������������

��������������������

����������������������

������������������������

���������������������������������

��������������������

����������������������

������������������������

������������������

������������������������������������

������������������������

������������������

��������������������

����������������������

������������������������

��������������������������

������������������������������

����������������������

������������������������ ���������

0

5

10

15

20

25

1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001

- en

po

rcen

taje

del

PB

I -

���������� I.V.A.

�������� Ganancias

�������� Otros Coparticipados

��������������Com. Exterior Otros No Coparticipados Seguridad Social Provinciales

O. Cetrángolo y J.P. Jimenez; Estudio 1.EG.33.2 Componente C; Préstamo BID 925/OC-AR. Pre II.Coordinacióndel Estudio: Oficina de la CEPAL-ONU en Bs As, a solicitud de la Secretaría de Política Económica, Ministerio deEconomía de la Nación.

25

tributaria observada en los años anteriores, no necesariamente significa una deficiente provisiónpública de bienes y servicios, sino un cambio en la forma de financiamiento de este sector público.En este sentido, como se observará más adelante, los sucesos hiperinflacionarios de fines de los 80y principios de los 90 le pone fin al financiamiento monetario del déficit.

Cuadro 4PRESIÓN TRIBUTARIA NACIONAL. POR DÉCADAS (EN % DEL PIB)

Tipo de impuestos 1932-40 1941-50 1951-60 1961-70 1971-80 1981-90 1991-01

Rentas 0,95 2,56 3,37 2,35 1,37 1,02 2,54

Patrimonios 0,32 0,25 0,47 0,54 0,61 0,54 0,35

Bs., Serv. y trans. Domest. 3,52 3,69 4,73 4,85 5,47 6,17 8,75

Comercio Ext. 3,27 1,03 0,44 1,77 1,83 1,73 0,92

Seg.. Soc. 1,37 3,01 4,86 4,20 4,51 2,87 4,32

Otros 0,00 0,06 0,12 0,15 0,17 0,23 0,49

Recaudación Bruta 9,43 10,60 14,01 13,86 13,97 12,57 17,38

Fuente: Elaboración propia en base a datos de la DNIAF, la ASAP y la CEPAL, Oficina en Buenos Aires.

Gráfico 14RECAUDACIÓN TRIBUTARIA BRUTA NACIONAL, 1932-2001. EN % DEL PBI

Fuente: Elaboración propia en base a datos de la DNIAF, la ASAP y la CEPAL, Oficina en Buenos Aires.

Esta visión de largo plazo nos permite visualizar las raíces de tipo estructural del problemadel financiamiento del sector público en la Argentina. Los desequilibrios estructurales observadosen una perspectiva de largo plazo en la Argentina no han sido cubiertos por una adecuada estructuratributaria. Muy por el contrario, desde su conformación moderna (que puede situarse en la décadadel 30) como proveedor de bienes y servicios públicos, el sector público argentino se las haarreglado para conseguir recursos desde diversas fuentes, que usualmente no han coincidido con las

������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������������