indicadores económicos de coyuntura - cibanco.com · monto supera el valor total de los productos...

TRANSCRIPT

Indicadores Económicos de Coyuntura

Dirección de Análisis Económico y Bursátil

16 de julio 2018

Editorial

Durante la semana pasada, las noticias sobre el conflicto comercial entre EUA y China volvió a concentrar la atención de los mercados

financieros globales. La decisión de la Administración del Presidente Trump de publicar una lista de productos importados de China por valor

de 200 mil millones de dólares a los que potencialmente les impondría aranceles del 10.0% agravó las preocupaciones sobre una guerra

comercial entre las dos mayores potencias económicas. Si estos aranceles por valor de 200 mmd entraran en vigor, los gravámenes afectarían

a cerca de la mitad de las exportaciones desde China a EUA.

China ha prometido responder a esta nueva amenaza, aunque por el momento no se han anunciado medidas concretas de represalia. El

monto supera el valor total de los productos que China importa de EUA, lo que significa que Beijing podría tener que pensar en maneras

creativas de responder a las medidas estadounidenses (turismo, tenencia de bonos, etc). Esto es lo que hace especular entre los

inversionistas que hay el incentivo a volver a sentarse para negociar una solución bilateral. Tales negociaciones no acabarán con el conflicto

comercial inmediatamente, pero al menos reducirán las posibilidades de una futura escalada.

Estas preocupaciones de guerra comercial tuvieron impacto generalizado en la mayoría de los mercados financieros, incluido commodities,

monedas (sobre todo de emergentes), bolsas de valores y bonos. En particular, el precio internacional del petróleo tuvo su peor jornada

(variación negativa diaria) desde 2015.

Por otro lado, en México, el peso mexicano estuvo muy volátil y errático en la semana pasada. La moneda mexicana sigue beneficiada por el

optimismo en torno a los mensajes conciliadores en materia económica por parte de AMLO y su equipo económico. Sin embargo, el peso no

ha estado exento a que por momentos registre tomas de utilidades y que siga sigue muy dependiente de temas del exterior como las medidas

proteccionistas de Trump y datos económicos en EUA, en particular la inflación. A pesar de estos vaivenes, la moneda actualmente se ubica

en su mejor nivel en dos meses. Sin embargo, para que la tendencia de apreciación se consolide o intensifique, se requiere que temas

relevantes como la renegociación del TLCAN se resuelvan satisfactoriamente, lo que difícilmente podría suceder en el corto plazo (quizá hasta

el 2019). Además, a pesar del buen ánimo actual sobre la próxima Administración de AMLO, los retos y riesgos económicos del país son los

mismos, y luce complicado que se solventen de forma rápida.

En materia económica, la inflación al consumidor repuntó en junio, debido a los incrementos en combustibles (gas LP, gasolina), así como

aumentos en los servicios de vivienda. Con ello, por primera vez en lo que va del 2018, la tasa anual rompió su tendencia a la baja. Lo anterior

provoca dudas, por un lado, de que podría demorar un poco más de tiempo la convergencia de los precios a la meta de Banxico, y por otro

sobre los futuros pasos de Banxico en materia de política monetaria.

Sobre el segundo punto, es prematuro tratar de anticipar que por un solo dato de inflación por arriba de lo esperado Banxico se incline por un

alza de tasas de interés en su reunión de agosto. En sentido estricto el balance de riesgos para la inflación no ha empeorado, ya que hasta el

momento el desenlace del proceso electoral en México corre sin contratiempos y el peso mexicano se ha apreciado, lo que terminaría por

reducir en el mediano plazo las presiones por el famoso traspaso del tipo de cambio a precios. Sin embargo, los riesgos actuales son

suficientes para pensar que el banco central mexicano no poder desligarse de la decisión de la FED de muy probablemente un alza de tasas

en su reunión de septiembre. Banxico seguirá muy atento a las cifras de inflación, en particular las de julio (para su próximo encuentro ya

tendrá conocimiento de la evolución durante la primera quincena del mes) y ya definirá su estrategia a seguir dependiendo de si inciden o no

en las expectativas de los agentes económicos.

Bajo nuestro escenario base, Banxico mantendría sin cambios su tasas de interés de fondeo en agosto , pero en el último tercio del año la

subiría a 8.0% (otros 25 puntos base).

Mercados Financieros

Fuente: Bloomberg

Bonos Gubernamentales a 10 años

(Mercado secundario, Tasa de rendimiento %)

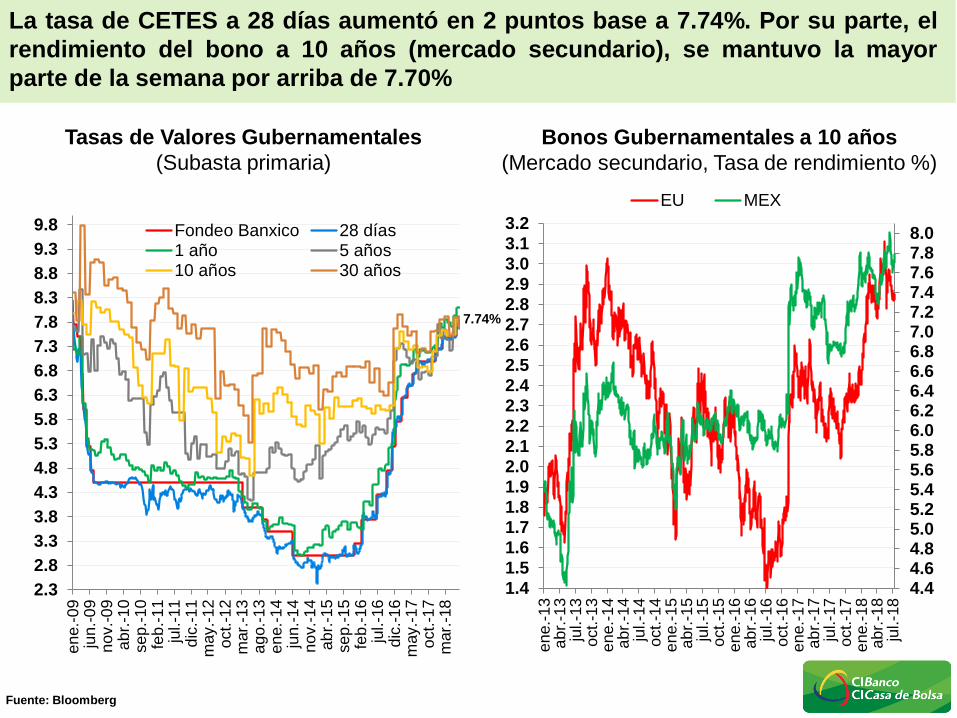

La tasa de CETES a 28 días aumentó en 2 puntos base a 7.74%. Por su parte, el

rendimiento del bono a 10 años (mercado secundario), se mantuvo la mayor

parte de la semana por arriba de 7.70%

Tasas de Valores Gubernamentales

(Subasta primaria)

7.74%

4.44.64.85.05.25.45.65.86.06.26.46.66.87.07.27.47.67.88.0

1.4

1.5

1.6

1.7

1.8

1.9

2.0

2.1

2.2

2.3

2.4

2.5

2.6

2.7

2.8

2.9

3.0

3.1

3.2

en

e.-

13

ab

r.-1

3ju

l.-1

3o

ct.

-13

en

e.-

14

ab

r.-1

4ju

l.-1

4o

ct.

-14

en

e.-

15

ab

r.-1

5ju

l.-1

5o

ct.

-15

en

e.-

16

ab

r.-1

6ju

l.-1

6o

ct.

-16

en

e.-

17

ab

r.-1

7ju

l.-1

7o

ct.

-17

en

e.-

18

ab

r.-1

8ju

l.-1

8

EU MEX

2.3

2.8

3.3

3.8

4.3

4.8

5.3

5.8

6.3

6.8

7.3

7.8

8.3

8.8

9.3

9.8

en

e.-

09

jun

.-0

9n

ov.-

09

ab

r.-1

0se

p.-

10

feb

.-1

1ju

l.-1

1d

ic.-

11

may.-

12

oct.

-12

mar.

-13

ag

o.-

13

en

e.-

14

jun

.-1

4n

ov.-

14

ab

r.-1

5se

p.-

15

feb

.-1

6ju

l.-1

6d

ic.-

16

may.-

17

oct.

-17

mar.

-18

Fondeo Banxico 28 días1 año 5 años10 años 30 años

Fuente: Bloomberg

El peso mexicano tuvo una semana errática, pero con tendencia final positiva.

Una baja generalizada del dólar frente a la mayoría de las monedas en el mundo

y un dato de inflación menor a lo esperado en EUA apoyaron a la moneda local

Tipo de Cambio Spot (pesos por dólar)

Signo negativo significa

apreciación y signo

positivo, depreciación.

18.89

Peso vs

dólar Semana 1 mes En el año 12 meses

Var % -0.79 -8.48 -3.91 6.83

17.0017.2517.5017.7518.0018.2518.5018.7519.0019.2519.5019.7520.0020.2520.5020.7521.0021.2521.5021.7522.00

1-a

br.

-16

1-m

ay.-

16

1-j

un

.-1

6

1-j

ul.-1

6

1-a

go

.-1

6

1-s

ep

.-16

1-o

ct.

-16

1-n

ov.-

16

1-d

ic.-

16

1-e

ne

.-1

7

1-f

eb

.-17

1-m

ar.

-17

1-a

br.

-17

1-m

ay.-

17

1-j

un

.-1

7

1-j

ul.-1

7

1-a

go

.-1

7

1-s

ep

.-17

1-o

ct.

-17

1-n

ov.-

17

1-d

ic.-

17

1-e

ne

.-1

8

1-f

eb

.-18

1-m

ar.

-18

1-a

br.

-18

1-m

ay.-

18

1-j

un

.-1

8

1-j

ul.-1

8

El euro perdió algo de terreno frente a la moneda estadounidense en medio de

tensiones políticas en Reino Unido asociados al Brexit y comentarios de Trump

sobre la OTAN en contra de potencias europeas

0.8

1.3

1.8

2.3

2.8

3.3

3.8

4.3

4.8

5.3

5.8

6.3

6.8

7.3

dic

.-1

1m

ar.

-12

jun

.-1

2se

p.-

12

dic

.-1

2m

ar.

-13

jun

.-1

3se

p.-

13

dic

.-1

3m

ar.

-14

jun

.-1

4se

p.-

14

dic

.-1

4m

ar.

-15

jun

.-1

5se

p.-

15

dic

.-1

5m

ar.

-16

jun

.-1

6se

p.-

16

dic

.-1

6m

ar.

-17

jun

.-1

7se

p.-

17

dic

.-1

7m

ar.

-18

jun

.-1

8

España Italia

Evolución del euro Tasas de Interés de Bonos

gubernamentales a 10 años (%)

Fuente: Bloomberg

1.03

1.05

1.07

1.09

1.11

1.13

1.15

1.17

1.19

1.21

1.23

1.25

1.27

1.29

1.31

1.33

1.35

1.37

1.39

15.6016.0016.4016.8017.2017.6018.0018.4018.8019.2019.6020.0020.4020.8021.2021.6022.0022.4022.8023.2023.6024.0024.40

ab

r.-1

4ju

n.-

14

ag

o.-

14

oct.

-14

dic

.-1

4fe

b.-

15

ab

r.-1

5ju

n.-

15

ag

o.-

15

oct.

-15

dic

.-1

5fe

b.-

16

ab

r.-1

6ju

n.-

16

ag

o.-

16

oct.

-16

dic

.-1

6fe

b.-

17

ab

r.-1

7ju

n.-

17

ag

o.-

17

oct.

-17

dic

.-1

7fe

b.-

18

ab

r.-1

8ju

n.-

18

Pesos por euro Dólares por euro

Fuente: Bloomberg

Comparativo de indicadores financieros de Economías Emergentes en lo

que va del mes

País

AsiaActual

∆% En el

mes Actual

∆% En el

mes 5 AÑOS

∆% En el

mes 10 AÑOS

∆% En el

mes TIIE 91

∆% En el

mes

China 6.69 1.07 2831.18 -0.57 67.25 -0.391 3.465 -0.289 2.65 -0.75

India 68.53 0.08 36541.63 3.16 94.765 -2.580 7.787 -1.461 6.47 0.00

Malasia 4.05 0.31 1721.93 1.80 97.05 -10.502 4.072 -3.048 3.69 0.00

Corea del Sur 1123.36 0.78 2310.90 -0.65 45.56 -4.122 1.65 0.00

Taiwán 30.60 0.42 10864.54 0.25 0.888 0.81 -0.01

Europa

República Checa 22.16 -0.36 1084.79 1.93 45.185 0.344 2.083 -0.359 1.18 0.02

Hungría 276.26 -1.96 35641.76 -1.35 84.66 -9.855 3.331 -8.079 0.28 0.02

Polonia 3.69 -1.33 56594.71 1.14 60.75 -6.026 3.156 -1.625 1.60 0.00

Rusia 62.45 -0.53 2346.43 2.20 124.61 -16.610 7.490 -2.474 7.43 -0.04

Turquía 4.84 5.35 89897.67 -6.86 324.86 25.256 19.86 0.57

América Latina

Argentina 27.24 -5.82 26514.16 1.83 422.08 -43.391

Brasil 3.85 -0.69 76594.35 5.27 243.76 -26.881 11.366 -2.647

Chile 650.74 -0.48 5305.39 0.08 54.63 -5.808 4.832 6.291

Colombia 2859.62 -2.46 1546.75 -1.92 109.24 -15.740 6.591 0.198 4.60 0.04

México 18.89 -5.11 48406.01 1.56 111.44 -22.374 7.748 1.953 8.16 0.01

Medio Oriente/ África

Israel 3.64 -0.48 1549.70 2.17 66.57 -0.049 1.910 -3.778 0.10 0.00

Arabia Saudita 3.75 -0.01 8362.41 0.58 82.09 -0.099 2.61 0.01

Sudáfrica 13.27 -3.30 56364.14 -2.16 6.96 0.00

E.A.U - Dubái 3.67 0.00 2884.22 2.24 126.4 -3.922 2.64 0.21

Tipo de cambio Bolsa de valores Riesgo país Tasa de interés

Moneda/USD Índice Bursátil CDS Largo Plazo Corto plazo

Fuente: Bloomberg

Comparativo de indicadores financieros de Economías Emergentes en lo

que va del año

País

Asia Actual∆% en el

añoActual

∆% en el

año5 AÑOS

∆% en el

año10 AÑOS

∆% en el

añoTIIE 91

∆% en el

año

China 6.69 2.84 2831.18 -14.39 67.25 17.16 3.46 -11.20 2.65 -3.35

India 68.53 7.29 36541.63 7.30 94.77 42.83 7.79 6.29 6.47 0.18

Malasia 4.05 0.11 1721.93 -4.17 97.05 38.68 4.07 4.25 3.69 0.25

Corea del Sur 1123.36 5.24 2310.90 -6.35 45.56 -6.67 1.65 -0.01

Taiwán 30.60 2.92 10864.54 2.08 0.89 -13.43 0.81 -0.02

Europa

República Checa 22.16 4.07 1084.79 0.61 45.19 40.81 2.08 28.53 1.18 0.42

Hungría 276.26 6.70 35641.76 -9.49 84.66 -1.16 3.33 61.01 0.28 0.25

Polonia 3.69 5.98 56594.71 -11.22 60.75 26.45 3.16 -5.26 1.60 -0.02

Rusia 62.45 8.25 2346.43 11.22 124.61 -3.12 7.49 -2.92 7.43 -0.45

Turquía 4.84 27.39 89897.67 -22.05 324.86 160.04 19.86 4.90

América Latina

Argentina 27.24 46.29 26514.16 -11.81 422.08 189.83

Brasil 3.85 16.24 76594.35 0.25 243.76 81.80 11.37 8.38

Chile 650.74 5.74 5305.39 -4.66 54.63 5.73 4.83 8.83

Colombia 2859.62 -4.23 1546.75 2.19 109.24 4.52 6.59 -2.60 4.60 -0.61

México 18.89 -3.91 48406.01 -1.92 111.44 5.33 7.75 6.49 8.16 0.49

Medio Oriente/ África

Israel 3.64 4.58 1549.70 2.64 66.57 0.24 1.91 7.61 0.10 0.00

Arabia Saudita 3.75 0.00 8362.41 15.72 82.09 -0.10 2.61 0.71

Sudáfrica 13.27 7.18 56364.14 -5.28 6.96 -0.20

E.A.U - Dubái 3.67 -0.01 2884.22 -14.42 126.40 3.24 2.64 0.84

Tipo de cambio Bolsa de valores Riesgo país Tasa de interés

Moneda/USD Índice Bursátil CDS Largo Plazo Corto plazo

Fuente: Bloomberg

Bolsa Mexicana (IPyC)

La bolsa de valores tuvo una semana negativa, por momentos alcanzó su nivel

más alto no visto desde principios de año y comenzó un proceso de corrección

en espera de reportes corporativos trimestrales.

IPyC Var %

1 semana -1.17

1 mes 3.52

En el año -1.92

12 meses -5.03

48,406

37,000

38,000

39,000

40,000

41,000

42,000

43,000

44,000

45,000

46,000

47,000

48,000

49,000

50,000

51,000

52,000

dic

.-1

3

feb

.-1

4

ab

r.-1

4

jun

.-1

4

ag

o.-

14

oct.

-14

dic

.-1

4

feb

.-1

5

ab

r.-1

5

jun

.-1

5

ag

o.-

15

oct.

-15

dic

.-1

5

feb

.-1

6

ab

r.-1

6

jun

.-1

6

ag

o.-

16

oct.

-16

dic

.-1

6

feb

.-1

7

ab

r.-1

7

jun

.-1

7

ag

o.-

17

oct.

-17

dic

.-1

7

feb

.-1

8

ab

r.-1

8

jun

.-1

8

Promedio móvil 23 días

Promedio móvil 100 días

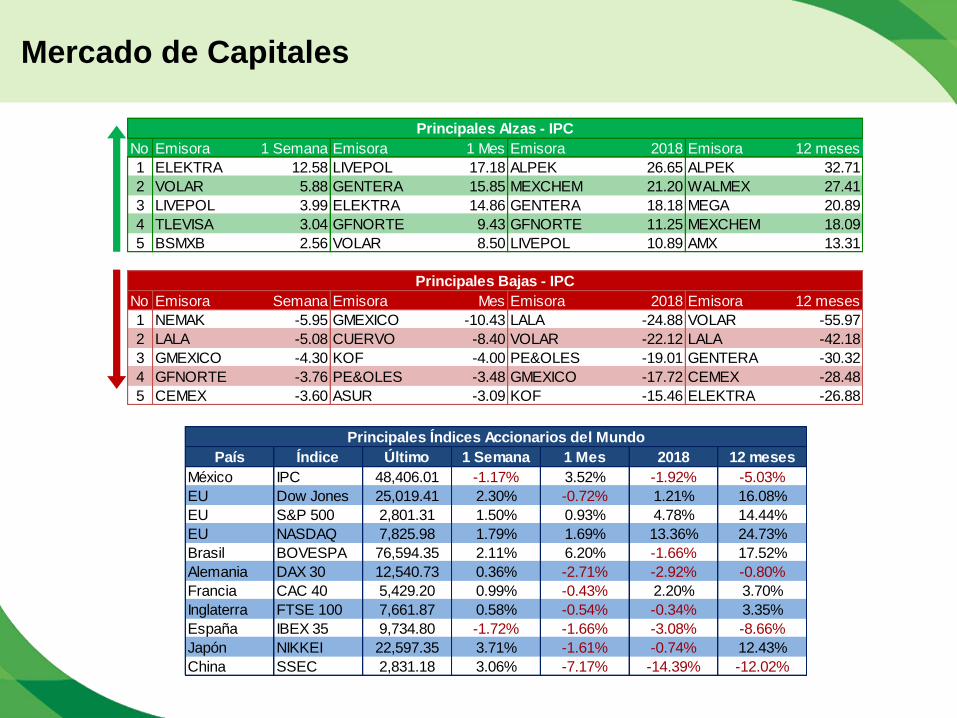

Mercado de Capitales

No Emisora 1 Semana Emisora 1 Mes Emisora 2018 Emisora 12 meses

1 ELEKTRA 12.58 LIVEPOL 17.18 ALPEK 26.65 ALPEK 32.71

2 VOLAR 5.88 GENTERA 15.85 MEXCHEM 21.20 WALMEX 27.41

3 LIVEPOL 3.99 ELEKTRA 14.86 GENTERA 18.18 MEGA 20.89

4 TLEVISA 3.04 GFNORTE 9.43 GFNORTE 11.25 MEXCHEM 18.09

5 BSMXB 2.56 VOLAR 8.50 LIVEPOL 10.89 AMX 13.31

No Emisora Semana Emisora Mes Emisora 2018 Emisora 12 meses

1 NEMAK -5.95 GMEXICO -10.43 LALA -24.88 VOLAR -55.97

2 LALA -5.08 CUERVO -8.40 VOLAR -22.12 LALA -42.18

3 GMEXICO -4.30 KOF -4.00 PE&OLES -19.01 GENTERA -30.32

4 GFNORTE -3.76 PE&OLES -3.48 GMEXICO -17.72 CEMEX -28.48

5 CEMEX -3.60 ASUR -3.09 KOF -15.46 ELEKTRA -26.88

Principales Bajas - IPC

Principales Alzas - IPC

País Índice Último 1 Semana 1 Mes 2018 12 meses

México IPC 48,406.01 -1.17% 3.52% -1.92% -5.03%

EU Dow Jones 25,019.41 2.30% -0.72% 1.21% 16.08%

EU S&P 500 2,801.31 1.50% 0.93% 4.78% 14.44%

EU NASDAQ 7,825.98 1.79% 1.69% 13.36% 24.73%

Brasil BOVESPA 76,594.35 2.11% 6.20% -1.66% 17.52%

Alemania DAX 30 12,540.73 0.36% -2.71% -2.92% -0.80%

Francia CAC 40 5,429.20 0.99% -0.43% 2.20% 3.70%

Inglaterra FTSE 100 7,661.87 0.58% -0.54% -0.34% 3.35%

España IBEX 35 9,734.80 -1.72% -1.66% -3.08% -8.66%

Japón NIKKEI 22,597.35 3.71% -1.61% -0.74% 12.43%

China SSEC 2,831.18 3.06% -7.17% -14.39% -12.02%

Principales Índices Accionarios del Mundo

-10.0

-8.0

-6.0

-4.0

-2.0

0.0

2.0

4.0

6.0

8.0

10.0

29

-dic

.-1

76

-en

e.-

18

14

-en

e.-

18

22

-en

e.-

18

30

-en

e.-

18

7-f

eb

.-18

15

-fe

b.-

18

23

-fe

b.-

18

3-m

ar.

-18

11

-ma

r.-1

81

9-m

ar.

-18

27

-ma

r.-1

84

-ab

r.-1

81

2-a

br.

-18

20

-ab

r.-1

82

8-a

br.

-18

6-m

ay.-

18

14

-ma

y.-

18

22

-ma

y.-

18

30

-ma

y.-

18

7-j

un

.-1

81

5-ju

n.-

18

23

-ju

n.-

18

1-j

ul.-1

89

-jul.-1

8

Estados Unidos Japón

Europa Emergentes

-8.00

-7.00

-6.00

-5.00

-4.00

-3.00

-2.00

-1.00

0.00

1.00

13

-ju

n.-

18

15

-ju

n.-

18

17

-ju

n.-

18

19

-ju

n.-

18

21

-ju

n.-

18

23

-ju

n.-

18

25

-ju

n.-

18

27

-ju

n.-

18

29

-ju

n.-

18

1-j

ul.-1

8

3-j

ul.-1

8

5-j

ul.-1

8

7-j

ul.-1

8

9-j

ul.-1

8

11

-ju

l.-1

8

13

-ju

l.-1

8

Estados Unidos Japón

Europa Emergentes

Año 2018 Último mes

Estados Unidos

Emergentes

Estados Unidos

Evolución de principales Bolsas de valores en el mundo

(rendimiento % en dólares)

Emergentes

-22

-19

-16

-13

-10

-7

-4

-1

2

5

8

11

14

17

20

29

-dic

.-1

75

-en

e.-

18

12

-en

e.-

18

19

-en

e.-

18

26

-en

e.-

18

2-f

eb

.-18

9-f

eb

.-18

16

-fe

b.-

18

23

-fe

b.-

18

2-m

ar.

-18

9-m

ar.

-18

16

-ma

r.-1

82

3-m

ar.

-18

30

-ma

r.-1

86

-ab

r.-1

81

3-a

br.

-18

20

-ab

r.-1

82

7-a

br.

-18

4-m

ay.-

18

11

-ma

y.-

18

18

-ma

y.-

18

25

-ma

y.-

18

1-j

un

.-1

88

-jun

.-1

81

5-ju

n.-

18

22

-ju

n.-

18

29

-ju

n.-

18

6-j

ul.-1

81

3-ju

l.-1

8

México Brasil Corea Chile Rusia China

-14

-12

-10

-8

-6

-4

-2

0

2

4

6

8

10

12

14

16

13

-ju

n.-

18

15

-ju

n.-

18

17

-ju

n.-

18

19

-ju

n.-

18

21

-ju

n.-

18

23

-ju

n.-

18

25

-ju

n.-

18

27

-ju

n.-

18

29

-ju

n.-

18

1-j

ul.-1

8

3-j

ul.-1

8

5-j

ul.-1

8

7-j

ul.-1

8

9-j

ul.-1

8

11

-ju

l.-1

8

13

-ju

l.-1

8

México Brasil Corea Chile Rusia China

Año 2018 Último mes

México

China

México

Evolución de mercados de valores de economías emergentes (rendimiento

% en dólares)

China

Fuente: Bloomberg.

Precio internacional del Oro

(dólares por onza troy)

Precio internacional de la Plata

(dólares por onza troy)

1,040

1,140

1,240

1,340

1,440

1,540

1,640

1,740

1,840

1,940

en

e.-

11

jun

.-1

1

no

v.-

11

ab

r.-1

2

se

p.-

12

feb

.-1

3

jul.-1

3

dic

.-1

3

may.-

14

oct.

-14

mar.

-15

ag

o.-

15

en

e.-

16

jun

.-1

6

no

v.-

16

ab

r.-1

7

se

p.-

17

feb

.-1

8

14

17

20

23

26

29

32

35

38

41

44

47

50

en

e.-

11

jun

.-1

1

no

v.-

11

ab

r.-1

2

se

p.-

12

feb

.-1

3

jul.-1

3

dic

.-1

3

may.-

14

oct.

-14

mar.

-15

ag

o.-

15

en

e.-

16

jun

.-1

6

no

v.-

16

ab

r.-1

7

se

p.-

17

feb

.-1

8

jul.-1

8

Promedio móvil de 100 días Promedio móvil de 100 días

El precio del oro se ubicó en un nuevo nivel mínimo desde julio de 2017, ante la

posibilidad de que las crecientes tasas de interés en EUA respalden aún más al

dólar, esto a pesar de las preocupaciones comerciales entre EUA y China

Precio de Commodities

Fuente: Bloomberg.

Inventarios de Petróleo en EU

(millones de barriles)

295

310

325

340

355

370

385

400

415

430

445

460475

490

505520

535

jun.-

11

sep

.-11

dic

.-11

ma

r.-1

2ju

n.-

12

sep

.-12

dic

.-12

ma

r.-1

3ju

n.-

13

sep

.-13

dic

.-13

ma

r.-1

4ju

n.-

14

sep

.-14

dic

.-14

ma

r.-1

5ju

n.-

15

sep

.-15

dic

.-15

ma

r.-1

6ju

n.-

16

sep

.-16

dic

.-16

ma

r.-1

7ju

n.-

17

sep

.-17

dic

.-17

ma

r.-1

8ju

n.-

18

Prom. 2017: 489

Prom. 2018: 426

Precio del Petróleo

(WTI, dólares por Barril)

20

30

40

50

60

70

80

90

100

110

120

jun.-

11

sep

.-11

dic

.-11

ma

r.-1

2ju

n.-

12

sep

.-12

dic

.-12

ma

r.-1

3ju

n.-

13

sep

.-13

dic

.-13

ma

r.-1

4ju

n.-

14

sep

.-14

dic

.-14

ma

r.-1

5ju

n.-

15

sep

.-15

dic

.-15

ma

r.-1

6ju

n.-

16

sep

.-16

dic

.-16

ma

r.-1

7ju

n.-

17

sep

.-17

dic

.-17

ma

r.-1

8ju

n.-

18Prom. 2018: $65

Prom. 2017: $51

El precio internacional del petróleo (WTI) se mantuvo alrededor de 70 dólares por

barril, recortando las ganancias de la semana pasada afectado por las tensiones

comerciales entre EUA y China y un aumento en la producción de Libia

Economía de México

Fuente: INEGI.

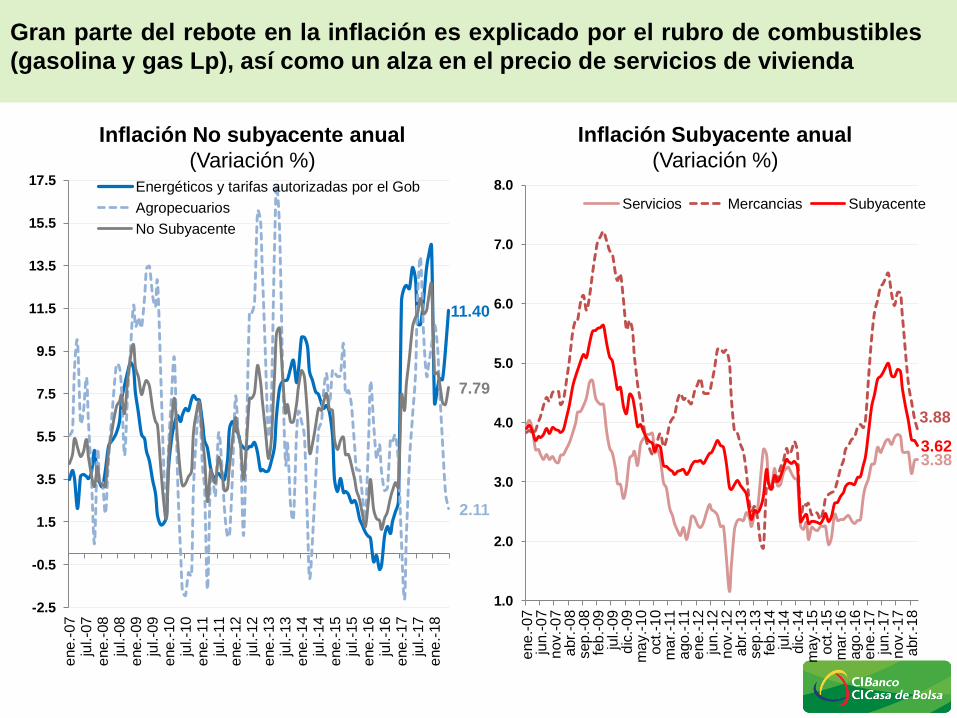

La inflación de junio fue 0.39% mensual, aumento mayor al 0.33% esperado por el

mercado. Con ello, la tasa anual sube de 4.51% a 4.65%, lo que generan

especulación de que podría demorar la convergencia a la meta de Banxico

Componentes del Índice Nacional de

Precios al Consumidor (INPC)

Precios al Consumidor en junio

de cada año (Variación % mensual)

-0.06

0.17 0.17 0.11

0.25

0.39

-0.2

0.1

0.4

2013 2014 2015 2016 2017 2018

CONCEPTO Var. % en junio de 2018: may 2018

Mensual Acum. Anual Anual

ÍNDICE GENERAL 0.39 1.12 4.65 4.51

SUBYACENTE 0.26 1.75 3.62 3.69

-Mercancías 0.13 2.04 3.88 4.07

Alimentos, bebidas y

tabaco 0.24 2.34 4.49 4.73

Mercancías no alimenticias 0.04 1.78 3.36 3.52

-Servicios 0.32 1.50 3.38 3.36

Vivienda 0.24 1.43 2.60 2.57

Educación 0.05 1.02 4.81 4.82

Otros servicios 0.49 1.73 3.76 3.73

NO SUBYACENTE 0.84 -0.67 7.79 6.99

-Agropecuarios -0.32 -3.34 2.11 2.87

Frutas y verduras 0.17 -12.29 -1.40 -0.87

Carnes y huevo -0.60 2.68 4.24 5.14

-Administrados y

Concertados 1.53 0.96 11.40 9.59

Energéticos 2.29 0.34 15.22 12.37

Tarifas Autorizadas por el Gobierno

0.04 2.20 4.48 4.53 2.0

2.5

3.0

3.5

4.0

4.5

5.0

5.5

6.0

6.5

7.0

ene

.-07

jun

.-07

nov.-

07

abr.

-08

sep.-

08

feb.-

09

jul.-0

9dic

.-09

may.-

10

oct.-1

0m

ar.

-11

ago

.-11

ene

.-12

jun

.-12

nov.-

12

abr.

-13

sep.-

13

feb.-

14

jul.-1

4dic

.-14

may.-

15

oct.-1

5m

ar.

-16

ago

.-16

ene

.-17

jun

.-17

nov.-

17

abr.

-18

Inflación General anual

(Variación %)

Banda de inflación esperada por BANXICO (meta 3.0%)

4.65

Inflación No subyacente anual

(Variación %)

Fuente: INEGI.

Gran parte del rebote en la inflación es explicado por el rubro de combustibles

(gasolina y gas Lp), así como un alza en el precio de servicios de vivienda

Inflación Subyacente anual

(Variación %)

3.38

3.88

3.62

1.0

2.0

3.0

4.0

5.0

6.0

7.0

8.0

ene

.-07

jun.-

07

nov.-

07

abr.

-08

sep

.-08

feb

.-09

jul.-0

9d

ic.-

09

ma

y.-

10

oct.

-10

ma

r.-1

1a

go

.-11

ene

.-12

jun.-

12

nov.-

12

abr.

-13

sep

.-13

feb

.-14

jul.-1

4d

ic.-

14

ma

y.-

15

oct.

-15

ma

r.-1

6a

go

.-16

ene

.-17

jun.-

17

nov.-

17

abr.

-18

Servicios Mercancias Subyacente

11.40

2.11

7.79

-2.5

-0.5

1.5

3.5

5.5

7.5

9.5

11.5

13.5

15.5

17.5

ene

.-07

jul.-0

7e

ne

.-08

jul.-0

8e

ne

.-09

jul.-0

9e

ne

.-10

jul.-1

0e

ne

.-11

jul.-1

1e

ne

.-12

jul.-1

2e

ne

.-13

jul.-1

3e

ne

.-14

jul.-1

4e

ne

.-15

jul.-1

5e

ne

.-16

jul.-1

6e

ne

.-17

jul.-1

7e

ne

.-18

Energéticos y tarifas autorizadas por el Gob

Agropecuarios

No Subyacente

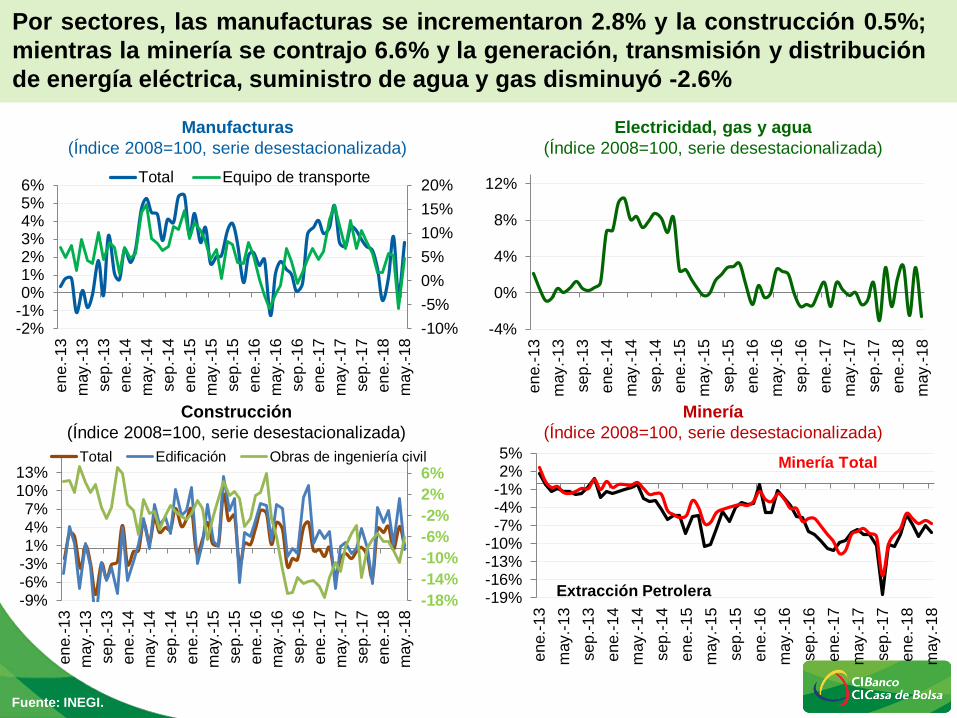

La producción industrial sigue mostrando crecimientos modestos, y en mayo

registró una expansión de 0.3% a tasa anual desestacionalizada (con cifras

originales la expansión fue similar)

Industria Manufacturera (Variación % anual real, serie desestacionalizada)

Concepto

May Ene-May

2018 2017 2018 2017

Total 0.3 -0.5 0.1 -0.3

Manufacturas 2.8 2.8 1.3 3.7

Ind. Automotriz 4.7 11.5 2.3 10.1

Construcción 0.5 -1.7 2.0 -1.5

Electric.-Gas-Agua -2.6 -0.3 0.4 0.2

Minería -6.6 -7.9 -6.0 -9.8

Componentes de la Actividad Industrial

(variación % anual, desestacionalizada)

Fuente: INEGI.

-20

-15

-10

-5

0

5

10

15

en

e.-

08

may.-

08

se

p.-

08

en

e.-

09

may.-

09

se

p.-

09

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

México (May): 2.8%

EU (May): 1.7%

Por sectores, las manufacturas se incrementaron 2.8% y la construcción 0.5%;

mientras la minería se contrajo 6.6% y la generación, transmisión y distribución

de energía eléctrica, suministro de agua y gas disminuyó -2.6%

Electricidad, gas y agua

(Índice 2008=100, serie desestacionalizada)

-4%

0%

4%

8%

12%

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Manufacturas

(Índice 2008=100, serie desestacionalizada)

Minería

(Índice 2008=100, serie desestacionalizada)

-19%-16%-13%-10%-7%-4%-1%2%5%

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Extracción Petrolera

Minería Total

Construcción

(Índice 2008=100, serie desestacionalizada)

Fuente: INEGI.

-18%

-14%

-10%

-6%

-2%

2%

6%

-9%-6%-3%1%4%7%

10%13%

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Total Edificación Obras de ingeniería civil

-10%

-5%

0%

5%

10%

15%

20%

-2%-1%0%1%2%3%4%5%6%

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Total Equipo de transporte

Economía de Estados Unidos

Precios al Consumidor en EUA

(variación anual, %)

*Serie desestacionalizada. Fuente: Bloomberg, Departamento del Trabajo de los EUA y el Buró de Análisis Económico

-0.2

3.1

-1.0

-0.5

0.0

0.5

1.0

1.5

2.0

2.5

3.0

3.5

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Subyacente Bienes

Subyacente Servicios

2.9

2.3

-0.3

0.2

0.7

1.2

1.7

2.2

2.7

3.2

3.7

en

e.-

10

may.-

10

se

p.-

10

en

e.-

11

may.-

11

se

p.-

11

en

e.-

12

may.-

12

se

p.-

12

en

e.-

13

may.-

13

se

p.-

13

en

e.-

14

may.-

14

se

p.-

14

en

e.-

15

may.-

15

se

p.-

15

en

e.-

16

may.-

16

se

p.-

16

en

e.-

17

may.-

17

se

p.-

17

en

e.-

18

may.-

18

Total Subyacente

Los precios al consumidor aumentaron en junio 0.1% (por debajo de lo

esperado por el mercado: 0.2%). A pesar de ello, la tasa anual se ubicó en 2.9%,

su nivel más alto desde 2012. El rubro subyacente alcanzó máximos desde 2017

200

250

300

350

400

450

500

550

600

650

en

e.-

07

jun

.-0

7n

ov.-

07

ab

r.-0

8se

p.-

08

feb

.-0

9ju

l.-0

9d

ic.-

09

may.-

10

oct.

-10

mar.

-11

ag

o.-

11

en

e.-

12

jun

.-1

2n

ov.-

12

ab

r.-1

3se

p.-

13

feb

.-1

4ju

l.-1

4d

ic.-

14

may.-

15

oct.

-15

mar.

-16

ag

o.-

16

en

e.-

17

jun

.-1

7n

ov.-

17

ab

r.-1

8

Fuente: Bloomberg

Solicitudes iniciales de subsidio por desempleo

(miles, promedio móvil de 4 semanas)

Índices de Confianza del Consumidor

20

40

60

80

100

120

140

en

e.-

07

jul.-0

7e

ne.-

08

jul.-0

8e

ne.-

09

jul.-0

9e

ne.-

10

jul.-1

0e

ne.-

11

jul.-1

1e

ne.-

12

jul.-1

2e

ne.-

13

jul.-1

3e

ne.-

14

jul.-1

4e

ne.-

15

jul.-1

5e

ne.-

16

jul.-1

6e

ne.-

17

jul.-1

7e

ne.-

18

jul.-1

8

Univ. Michigan Conference Board

Las solicitudes iniciales de desempleo bajaron en 18 mil a 214 mil (vs. 225 mil

esperadas), su nivel más bajo en ocho semanas

*Si el multiplicador M1 se ubica por debajo de 1.0, significa que por cada dólar que se incrementa en las reservas

del banco central, la oferta monetaria se incrementa en menos de un dólar.

Fuente: Banco de la Reserva Federal de St. Louis.

Multiplicador monetario M1 (Ratio)

0.60

0.70

0.80

0.90

1.00

1.10

1.20

1.30

1.40

1.50

1.60

1.70

jul.-0

8se

p.-

08

no

v.-

08

en

e.-

09

mar.

-09

may.-

09

jul.-0

9se

p.-

09

no

v.-

09

en

e.-

10

mar.

-10

may.-

10

jul.-1

0se

p.-

10

no

v.-

10

en

e.-

11

mar.

-11

may.-

11

jul.-1

1se

p.-

11

no

v.-

11

en

e.-

12

mar.

-12

may.-

12

jul.-1

2se

p.-

12

no

v.-

12

en

e.-

13

mar.

-13

may.-

13

jul.-1

3se

p.-

13

no

v.-

13

en

e.-

14

mar.

-14

may.-

14

jul.-1

4se

p.-

14

no

v.-

14

en

e.-

15

mar.

-15

may.-

15

jul.-1

5se

p.-

15

no

v.-

15

en

e.-

16

mar.

-16

may.-

16

jul.-1

6se

p.-

16

no

v.-

16

en

e.-

17

mar.

-17

may.-

17

jul.-1

7se

p.-

17

no

v.-

17

en

e.-

18

mar.

-18

may.-

18

jul.-1

8

Base Monetaria en EU

Fuente: Bloomberg.

Precio de gas natural en EU

(dólares por MMBtu)

1.00

6.00

11.00

16.00

21.00

26.00

31.00

36.00

jun

.-0

8o

ct.

-08

feb

.-0

9ju

n.-

09

oct.

-09

feb

.-1

0ju

n.-

10

oct.

-10

feb

.-1

1ju

n.-

11

oct.

-11

feb

.-1

2ju

n.-

12

oct.

-12

feb

.-1

3ju

n.-

13

oct.

-13

feb

.-1

4ju

n.-

14

oct.

-14

feb

.-1

5ju

n.-

15

oct.

-15

feb

.-1

6ju

n.-

16

oct.

-16

feb

.-1

7ju

n.-

17

oct.

-17

feb

.-1

8ju

n.-

18

Prom. 2017: $2.92

Prom. 2018: $3.72

Precio de gasolina regular promedio en EU

(dólares por galón)

1.90

2.10

2.30

2.50

2.70

2.90

3.10

3.30

3.50

3.70

3.90

4.10

jun

.-1

1se

p.-

11

dic

.-1

1m

ar.

-12

jun

.-1

2se

p.-

12

dic

.-1

2m

ar.

-13

jun

.-1

3se

p.-

13

dic

.-1

3m

ar.

-14

jun

.-1

4se

p.-

14

dic

.-1

4m

ar.

-15

jun

.-1

5se

p.-

15

dic

.-1

5m

ar.

-16

jun

.-1

6se

p.-

16

dic

.-1

6m

ar.

-17

jun

.-1

7se

p.-

17

dic

.-1

7m

ar.

-18

jun

.-1

8Prom. 2017: $2.64

Prom. 2018: $2.99

El precio de la gasolina rompió su racha de cuatro semanas consecutivas a la

baja y se mantuvo relativamente estable, aunque sigue cerca de su nivel más

alto desde septiembre de 2014

21 enero 2014:

$56

Noticias corporativas de México

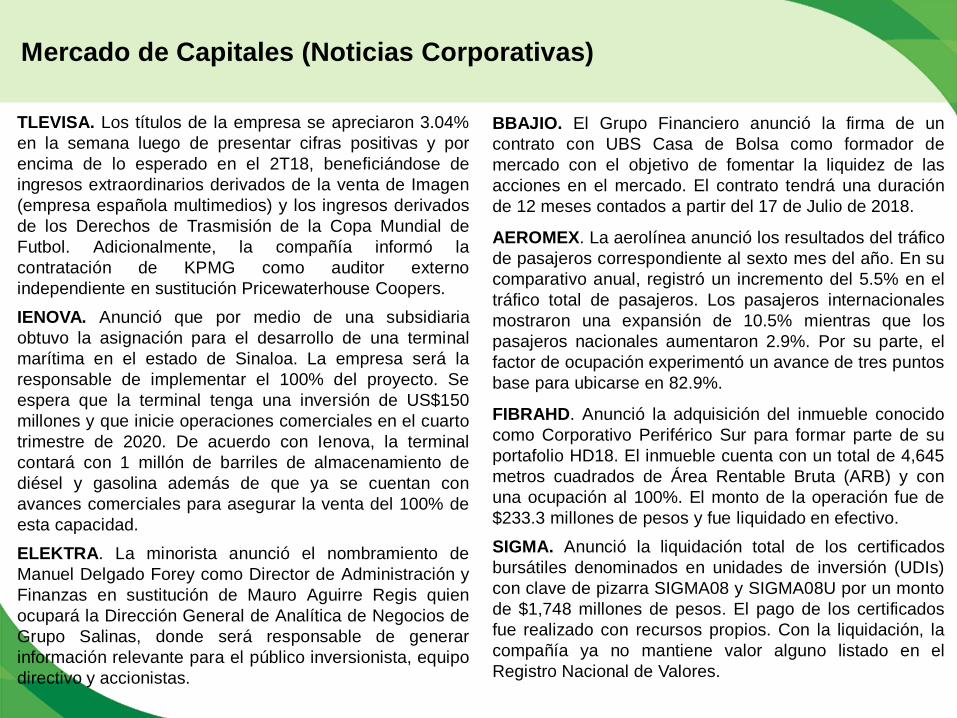

Mercado de Capitales (Noticias Corporativas)

BBAJIO. El Grupo Financiero anunció la firma de un

contrato con UBS Casa de Bolsa como formador de

mercado con el objetivo de fomentar la liquidez de las

acciones en el mercado. El contrato tendrá una duración

de 12 meses contados a partir del 17 de Julio de 2018.

AEROMEX. La aerolínea anunció los resultados del tráfico

de pasajeros correspondiente al sexto mes del año. En su

comparativo anual, registró un incremento del 5.5% en el

tráfico total de pasajeros. Los pasajeros internacionales

mostraron una expansión de 10.5% mientras que los

pasajeros nacionales aumentaron 2.9%. Por su parte, el

factor de ocupación experimentó un avance de tres puntos

base para ubicarse en 82.9%.

FIBRAHD. Anunció la adquisición del inmueble conocido

como Corporativo Periférico Sur para formar parte de su

portafolio HD18. El inmueble cuenta con un total de 4,645

metros cuadrados de Área Rentable Bruta (ARB) y con

una ocupación al 100%. El monto de la operación fue de

$233.3 millones de pesos y fue liquidado en efectivo.

SIGMA. Anunció la liquidación total de los certificados

bursátiles denominados en unidades de inversión (UDIs)

con clave de pizarra SIGMA08 y SIGMA08U por un monto

de $1,748 millones de pesos. El pago de los certificados

fue realizado con recursos propios. Con la liquidación, la

compañía ya no mantiene valor alguno listado en el

Registro Nacional de Valores.

TLEVISA. Los títulos de la empresa se apreciaron 3.04%

en la semana luego de presentar cifras positivas y por

encima de lo esperado en el 2T18, beneficiándose de

ingresos extraordinarios derivados de la venta de Imagen

(empresa española multimedios) y los ingresos derivados

de los Derechos de Trasmisión de la Copa Mundial de

Futbol. Adicionalmente, la compañía informó la

contratación de KPMG como auditor externo

independiente en sustitución Pricewaterhouse Coopers.

IENOVA. Anunció que por medio de una subsidiaria

obtuvo la asignación para el desarrollo de una terminal

marítima en el estado de Sinaloa. La empresa será la

responsable de implementar el 100% del proyecto. Se

espera que la terminal tenga una inversión de US$150

millones y que inicie operaciones comerciales en el cuarto

trimestre de 2020. De acuerdo con Ienova, la terminal

contará con 1 millón de barriles de almacenamiento de

diésel y gasolina además de que ya se cuentan con

avances comerciales para asegurar la venta del 100% de

esta capacidad.

ELEKTRA. La minorista anunció el nombramiento de

Manuel Delgado Forey como Director de Administración y

Finanzas en sustitución de Mauro Aguirre Regis quien

ocupará la Dirección General de Analítica de Negocios de

Grupo Salinas, donde será responsable de generar

información relevante para el público inversionista, equipo

directivo y accionistas.

Mercado de Capitales (Noticias Corporativas)

FINN. El fideicomiso especializado en hoteles ejecutivos

reportó sus indicadores correspondientes al sexto mes del

año. En su comparativo anual, sus ingresos por hospedaje

crecieron 2.1% a Ventas Mismas Tiendas (VMT), mientras

que a Ventas Totales (VT) los ingresos por hospedaje

crecieron 3.3%. La tasa de ocupación para VMT

disminuyó 1.5 puntos porcentuales (pp) para ubicarse en

63.3%. La tasa de ocupación a VT disminuyó 1.4 pp

finalizando en 63.6%. La tarifa promedio para VMT

aumentó 4.6% y para VT la tarifa presentó un alza de

5.0%. Adicionalmente anunció que incursionará en el

segmento de hoteles de playa y resorts con la firma de

una opción de compra para adquirir un hotel en Cancún.

El inmueble actualmente se encuentra en operación,

cuenta con 441 habitaciones y una ampliación de 175

habitaciones. El monto de la transacción será de US$160

millones. La compañía buscará participar con el 33% de la

inversión total y el restante se someterá a consideración

de dos fondos mexicanos. La opción de compra se

ejercerá una vez que se confirme la participación de

dichos fondos en la inversión. Actualmente, el hotel cuenta

con una ocupación promedio de superior al 80% y un

ingreso total por huésped superior a los US$170 dólares

por noche.

Expectativas y calendario

Expectativa y Estrategia de Inversión para la semana

Principales referencias económicas y eventos

•Esta semana destaca la presentación de Jerome Powell en el Congreso estadounidense del reporte semi-

anual de política monetaria de la FED. Además, continúa la gira del Presidente Trump con Europa, con la

reunión con su homólogo ruso, Vladimir Putin.

•Adicionalmente, en EUA se publicará de junio: ventas al menudeo, producción industrial, inicios de

construcción de casas, permisos de construcción e indicador adelantado; de índice manufacturero de Nueva

York (Empire) y el libro Beige; así como los inventarios de petróleo.

•En Europa, inflación de junio. En Asia, de Japón, inflación de junio y de mayo el índice de actividad industrial.

•En México, no habrá referencias económicas relevantes.

Expectativa Tipo de cambio

•El peso mexicano seguiría volátil, pero fluctuando en un rango relativamente acotado. El tema comercial entre

EUA y China, así como los mensajes sobre los futuros pasos en materia de política monetaria del presidente

de la FED al Congreso estadounidense serán las principales referencias que definirían los movimientos del

tipo de cambio. La expectativa es que la tendencia semanal siga siendo de apreciación. Internamente, el

mercado cambiario seguirá pendiente de cualquier comentario o noticias de AMLO y su equipo económico,

sobre todo después de la reunión que tuvieron con altos funcionarios de la administración del Presidente

Trump. Por consiguiente, durante la semana el peso mexicano podría fluctuar entre los $18.60 y $19.20.

Expectativa Tasas de interés

•En el mercado primario, la tasa de Cetes a 28 días podría registrar una baja o mantenerse sin cambios; por su

parte, el rendimiento para los bonos de 10 años en el mercado secundario, podría moverse entre 7.70% –

7.80%.

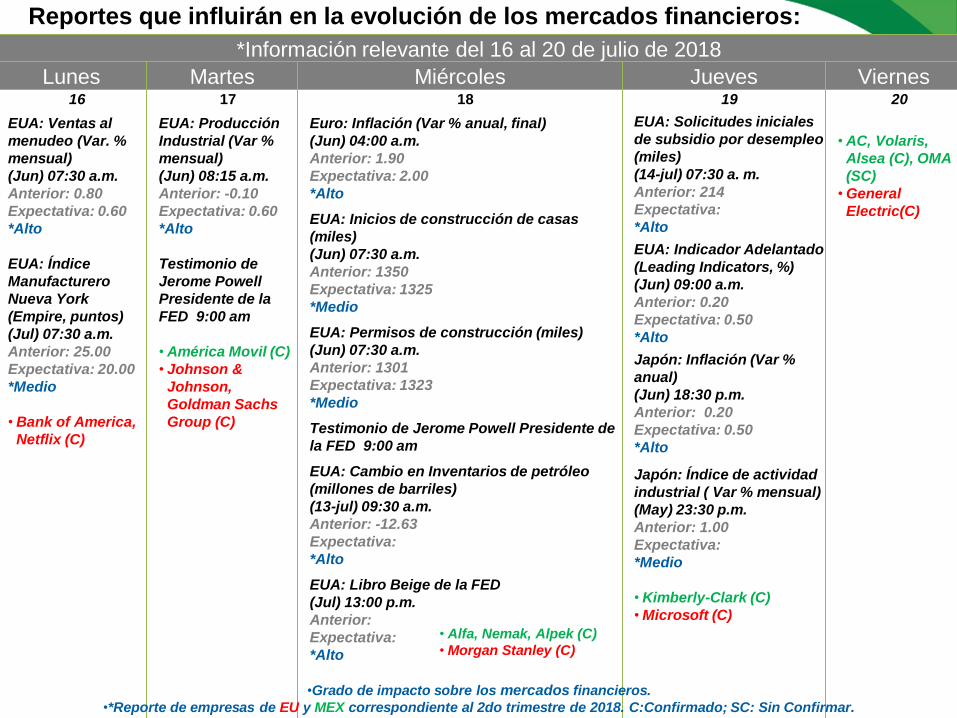

Reportes que influirán en la evolución de los mercados financieros:

*Información relevante del 16 al 20 de julio de 2018

Lunes Martes Miércoles Jueves Viernes 16

EUA: Ventas al

menudeo (Var. %

mensual)

(Jun) 07:30 a.m.

Anterior: 0.80

Expectativa: 0.60

*Alto

EUA: Índice

Manufacturero

Nueva York

(Empire, puntos)

(Jul) 07:30 a.m.

Anterior: 25.00

Expectativa: 20.00

*Medio

• Bank of America,

Netflix (C)

17

EUA: Producción

Industrial (Var %

mensual)

(Jun) 08:15 a.m.

Anterior: -0.10

Expectativa: 0.60

*Alto

Testimonio de

Jerome Powell

Presidente de la

FED 9:00 am

•América Movil (C)

• Johnson &

Johnson,

Goldman Sachs

Group (C)

18

Euro: Inflación (Var % anual, final)

(Jun) 04:00 a.m.

Anterior: 1.90

Expectativa: 2.00

*Alto

EUA: Inicios de construcción de casas

(miles)

(Jun) 07:30 a.m.

Anterior: 1350

Expectativa: 1325

*Medio

EUA: Permisos de construcción (miles)

(Jun) 07:30 a.m.

Anterior: 1301

Expectativa: 1323

*Medio

Testimonio de Jerome Powell Presidente de

la FED 9:00 am

EUA: Cambio en Inventarios de petróleo

(millones de barriles)

(13-jul) 09:30 a.m.

Anterior: -12.63

Expectativa:

*Alto

EUA: Libro Beige de la FED

(Jul) 13:00 p.m.

Anterior:

Expectativa:

*Alto

19

EUA: Solicitudes iniciales

de subsidio por desempleo

(miles)

(14-jul) 07:30 a. m.

Anterior: 214

Expectativa:

*Alto

EUA: Indicador Adelantado

(Leading Indicators, %)

(Jun) 09:00 a.m.

Anterior: 0.20

Expectativa: 0.50

*Alto

Japón: Inflación (Var %

anual)

(Jun) 18:30 p.m.

Anterior: 0.20

Expectativa: 0.50

*Alto

Japón: Índice de actividad

industrial ( Var % mensual)

(May) 23:30 p.m.

Anterior: 1.00

Expectativa:

*Medio

•Kimberly-Clark (C)

•Microsoft (C)

20

•AC, Volaris,

Alsea (C), OMA

(SC)

•General

Electric(C)

•Grado de impacto sobre los mercados financieros.

•*Reporte de empresas de EU y MEX correspondiente al 2do trimestre de 2018. C:Confirmado; SC: Sin Confirmar.

• Alfa, Nemak, Alpek (C)

• Morgan Stanley (C)

Analistas Responsables:

James Salazar Salinas

Subdirector de Análisis Económico

1103 1103 Ext. 5699

Jorge Gordillo Arias

Director de Análisis Económico y Bursátil

1103 1103 Ext. 5693

Información Importante:

El presente documento es elaborado para todo tipo de cliente y sólo tiene propósitos informativos. Considera comentarios, declaraciones, información

histórica y estimaciones económicas y financieras que reflejan sólo la opinión de la Dirección de Análisis Económico y Bursátil de CIBanco S.A. de C.V.

y CI Casa de Bolsa.

CIBanco y CI Casa de Bolsa no asumen compromiso alguno de comunicar cambios ni de actualizar el contenido del presente documento. Además, su

contenido no constituye una oferta, invitación o solicitud de compra o suscripción de valores o de otros instrumentos o de realización o cancelación de

inversiones, ni pueden servir de base para ningún contrato, compromiso o decisión de ningún tipo. Los datos, opiniones, estimaciones, previsiones y

recomendaciones contenidas en el mismo, tienen la finalidad de proporcionar a todos los clientes información general a la fecha de emisión del informe y

están sujetas a cambio sin previo aviso. Ningún analista de la Dirección de Análisis Económico percibió una compensación de personas distintas a

“CIBanco y CI Casa de Bolsa” o de alguna otra entidad o institución que forma parte del mismo Grupo Empresarial que “CIBanco y CI Casa de Bolsa”.

Dirección de Análisis Económico y Bursátil

Paseo de las Palmas N° 215, Piso 2, Col. Lomas de Chapultepec, C.P. 11000, México D.F.

Jesús Antonio Díaz Garduño

Analista Jr.

1103 1103 Ext. 5609

A Benjamín Álvarez Juárez

Analista Bursátil

11031103 Ext. 5620