indicadores

TRANSCRIPT

UNIVERSIDAD REGIONAL AUTÓNOMA DE LOS ANDES

FACULTAD DE SISTEMAS MERCANTILES

CARRERA DE CONTABILIDAD Y AUDITORÍA

ADMINISTRACIÓN FINANCIERA

VI SEMESTRE

ALUMNA: VIOLETA CAISABANDA

TEMA: INDICADORES DE ENDEUDAMIENTO Y RENTABILIDAD

ING.: BAYRON PINDA

INDICADORES DE ENDEUDAMIENTO

Se utiliza para determinar la rapidez con que varias cuentas se convierten en ventas o en efectivo.

Miden la eficiencia del negocio en cada uno de sus áreas.

Apalancamiento financiero

Índices de endeudamiento

Endeudamiento a corto plazo

Endeudamiento a largo plazo

Índice de financiamiento propio

APALANCAMIENTO FINACIERO

Sirve para medir la solvencia de la empresa. Demuestra la relación entre el patrimonio de la empresa y el total de obligaciones por pagar.

APALANCAMIENTO

ÍNDICE DE ENDEUDAMIENTO

Refleja el porcentaje de fondos totales que se obtuvieron de los acreedores; también significa que porción del activo ha sido financiada con fondos ajenas.

*100

El resultado se expresa en porcentaje

ENDEUDAMIENTO CORTO PLAZO

Indica la proporción de los activos que han sido financiados con fuentes externas de corto plazo.

El resultado se expresa en porcentaje.

ENDEUDAMIENTO A LARGO PLAZO

Indica la proporción de los activos que han sido financiados con fuentes externas de largo plazo.

El resultado se expresa en porcentaje.

ÍNDICE DE FINANCIAMIENTO PROPIO

Refleja la porción de activo que ha sido financiada con Patrimonio.

El resultado se expresa en porcentaje.

INDICADORES DE RENTABILIDAD

Miden la efectividad general de la administración, reflejada en los rendimientos generados sobre las ventas y la inversión

La rentabilidad puede ser con relación a:

A la Inversión

Rendimiento del activo total

Rendimiento del capital

Rendimiento de patrimonio

A las ventas

Margen de utilidad bruta

Margen de utilidad neta

Valor económico agregado

A la Inversión RENDIMIENTO DEL ACTIVO TOTAL

Mide el rendimiento sobre la inversión total de le empresa. Determina la eficacia de la gerencia para obtener utilidades con sus activos disponibles.

RENDIMIENTO DEL ACTIVO TOTAL

El resultado se expresa en porcentaje.

A la Inversión RENDIMIENTO DEL CAPITAL

Mide la tasa de rendimiento sobre la inversión de los accionistas.

RENDIMIENTO DEL CAPITAL

El resultado se expresa en porcentaje.

A la Inversión RENDIMIENTO DEL PATRIMONIO

Mide la tasa de rendimiento sobre el patrimonio neto de la empresa.

RENDIMIENTO DEL PATRIMONIO *100

El resultado se expresa en porcentaje.

A las ventasMARGEN DE UTILIDAD BRUTA

Este índice muestra la utilidad generada por las ventas, después de deducir los costos de producción de los artículos vendidos.

El resultado se expresa en porcentaje

MARGEN DE UTILIDAD BRUTA *100

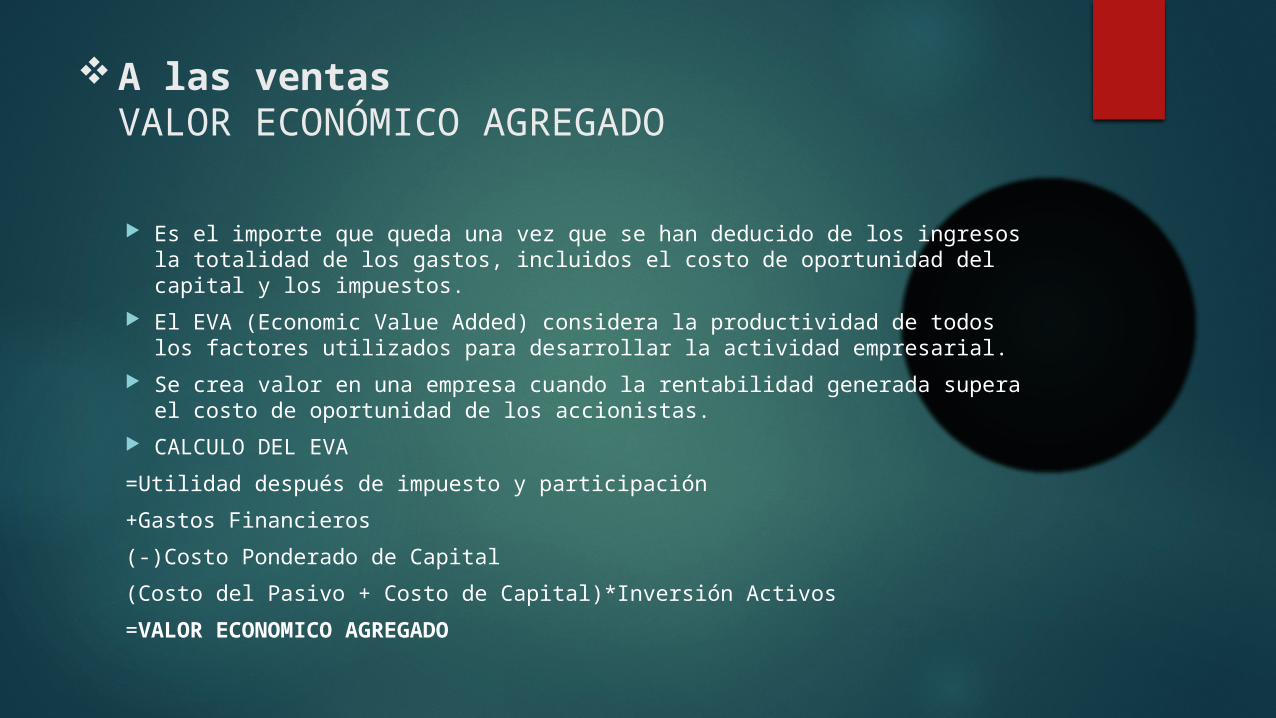

A las ventasVALOR ECONÓMICO AGREGADO

Es el importe que queda una vez que se han deducido de los ingresos la totalidad de los gastos, incluidos el costo de oportunidad del capital y los impuestos.

El EVA (Economic Value Added) considera la productividad de todos los factores utilizados para desarrollar la actividad empresarial.

Se crea valor en una empresa cuando la rentabilidad generada supera el costo de oportunidad de los accionistas.

CALCULO DEL EVA

=Utilidad después de impuesto y participación

+Gastos Financieros

(-)Costo Ponderado de Capital

(Costo del Pasivo + Costo de Capital)*Inversión Activos

=VALOR ECONOMICO AGREGADO

SISTEMA DE ANÁLISIS DuPont

QUE ES EL SISTEMA DuPont de análisis financiero Concepto

El sistema DUPONT es una de las razones financieras de rentabilidad más importantes en el análisis del desempeño económico y operativo de una empresa.El sistema DUPONT integrado combina los principales indicadores financieros con el fin de determinar la eficiencia con que la empresa está utilizando sus activos, su capital de trabajo y el multiplicador de capital (Apalancamiento financiero).

PARA QUE ES UTILIZADO EL SISTEMA DuPont

A todo empresario o inversionista la interesa conocer cuál es la rentabilidad de su empresa, negocio o inversión, y uno de los indicadores financieros que mejor ayuda en esta tarea, es precisamente el Índice Dupont

Sistema DuPont es el sistema utilizado para analizar minuciosamente los estados financieros de la empresa y evaluar su situación financiera

Calculo del índice DUPONT

Teniendo claro ya el significado de las dos variables utilizadas por el sistema DUPONT, miremos ahora como es su cálculo en su forma más sencilla.Sistema DUPONT = (Utilidad neta/ventas)*(ventas/activo total)*(Multiplicador del capital)Como se puede ver el primer factor corresponde a la primera variable (Margen de utilidad en ventas), el segundo factor corresponde a la rotación de activos totales (eficiencia en la operación de los activos) y el tercer factor corresponde al apalancamiento financiero.

Componentes del modelo DuPont

La principal ventaja del análisis DuPont es que muestra las relaciones que existen entre los tres componentes del rendimiento sobre el capital:

las rentabilidad de la empresa (margen de utilidad neta)

la efectividad en el uso de los activos (rotación de activos totales) y

el uso del apalancamiento (multiplicadores de apalancamiento financiero).

Estas relaciones también ayudan como una herramienta adicional en la evaluación del riesgo

Fortalezas del modelo DuPont. Beneficios

Fácil. Es relativamente fácil de computar y relativamente fácil de interpretar. Es una buena herramienta para enseñar cómo se pueden obtener mejores resultados.

Puede ser utilizado para convencer a la administración sobre las tareas a efectuar para profesionalizar las funciones y mejorar el desempeño.

Es una excelente herramienta para efectuar análisis "que pasa si" utilizando el estado de resultados y el balance general.

Puede ser ligado fácilmente a los esquemas de remuneración. Reconoce un hecho que muchos inversionistas no consideran: que

dos empresas pueden tener el mismo rendimiento sobre el capital, y sin embargo una de ellas puede estar mejor administrada y ser más atractiva para compradores potenciales.

Bibliografía:

LAWRENCE J. GITMAN PRINCIPIOS DE ADMINISTRACION FINANCIERA

DÉCIMAC EDICIÓN, MÉXICO 2003.

JAMES C. VAN HORNE, JOHN M. WACHOWICZ. JR. FUNDAMENTOS DE ADMINISTRACIÓN FINANCIERA UNDÉCIMA EDICIÓN MÉXICO 2002