independencia del banco central e instituciones ... · moda de las instituciones monetarias...

TRANSCRIPT

5

VOLUMEN 9 - Nº1 / abril 2006

Alex Cukierman*

I. INTRODUCCIÓN

Hace veinte años, la mayoría de los bancos centrales del mundo funcionaba como un departamento del Ministerio de Hacienda. De ellos se esperaba —por ley, costumbre, o ambas—que utilizaran sus instrumentos de política para lograr innumerables objetivos, tales como altos niveles de crecimiento y empleo, financiamiento del gasto público y la solución de los problemas de la balanza de pagos.1 También se esperaba que mantuvieran la estabilidad financiera y de precios, pero el objetivo de estabilidad de precios era uno entre diversos objetivos de la ley orgánica del banco y no tenía una categoría especial. En algunos casos, como en España y Noruega, ni siquiera aparecía en dicha ley. En forma paralela a esta situación, la teoría económica no atribuía especial importancia a la independencia del banco central, y el concepto de credibilidad de la política monetaria se encontraba en sus primeras etapas de desarrollo. Asimismo —un notable legado de la revolución keynesiana— existía la creencia de que cierto nivel de inflación conduce al crecimiento económico.

Si bien algunos bancos poseían una cuota razonable de independencia legal o de derecho, su verdadera autonomía solía ser menor que la señalada en la ley, en especial en los países en desarrollo. Salvo contadas excepciones, los bancos centrales carecían de independencia de instrumentos y la responsabilidad respecto de la estabilidad de precios le correspondía, al menos implícitamente, al Ministerio de Hacienda y a otras ramas económicas del Gobierno. En unas pocas economías desarrolladas con amplios mercados de capitales (tales como Alemania Occidental, Estados Unidos, Japón y el Reino Unido), la estabilidad de precios se mantenía gracias a la acción de una

INDEPENDENCIA DEL BANCO CENTRALE INSTITUCIONES RESPONSABLES DE LA POLÍTICA MONETARIA: PASADO, PRESENTE Y FUTURO*

Tesorería relativamente conservadora o un banco central con autonomía efectiva o de hecho.2

La mayoría de los demás países que ostentaban una razonable estabilidad de precios, lograba este resultado fijando su moneda a la de un país con políticas nominales agregadas lo bastante conservadoras. Conforme al sistema de Bretton Woods, la mayoría de las monedas se ataba automáticamente al dólar estadounidense. Luego del fracaso de este sistema en los setenta, muchos países adoptaron unilateralmente un tipo de cambio fijo y, más tarde, una banda cambiaria. Los países sin ninguno de estos tres mecanismos sufrieron prolongados episodios de inflación alta y variable, como ejemplifican los casos de Argentina, Brasil, Chile, Israel y México.

Esta situación contrasta con la práctica y el consenso académico actuales sobre la independencia del banco central. La mayoría de los bancos centrales goza hoy en día de mucha más autonomía, tanto legal como efectiva, que veinte años atrás. La autonomía del banco central y los arreglos institucionales que la acompañan —por ejemplo, un régimen de metas de inflación— se han convertido en mecanismos de compromiso de gran aceptación. Si bien quedan algunos aspectos polémicos, ha surgido el siguiente amplio consenso práctico, respaldado por trabajo académico. La responsabilidad primordial de un banco central es asegurar la estabilidad de precios y la estabilidad financiera. Sin sacrificar estos objetivos, el banco central también debe apoyar las políticas económicas del Gobierno. Se otorga al banco

* Berglas School of Economics, Tel-Aviv University. Profesor visitante, Princeton University.1 En numerosos países en desarrollo, el banco central solía funcionar como banco de desarrollo que otorgaba préstamos subsidiados a diversos sectores de la economía.2 La independencia efectiva de la Reserva Federal era mayor que su independencia legal, en parte debido a la profundidad de los mercados de capitales estadounidenses. En esa época, el Bundesbank de Alemania Occidental era un caso único, ya que gozaba de independencia de hecho y de derecho.

02.Cukierman pág 5-24.indd 11/04/2006, 10:035

6

ECONOMÍA CHILENA

independencia de instrumentos de manera que pueda lograr sus objetivos principales.3 La delegación de autoridad en una institución no elegida debería ir acompañada de responsabilidad (accountability) y transparencia. Cabe señalar que esas dos palabras de moda de las instituciones monetarias modernas rara vez se oían hace veinte años. A falta de independencia, la responsabilidad no era necesaria y los gobiernos y ministerios de hacienda, como entidades políticas, no tenían ningún incentivo para plantear interrogantes sobre su propia transparencia en la conducción de la política monetaria.

En la sección II se revisan brevemente los cambios institucionales ocurridos en los últimos veinte años en materia de autonomía del banco central y las correspondientes instituciones responsables de la política monetaria alrededor del mundo. Se analizan algunas de las razones tras esos hechos y la evidencia empírica acumulada acerca de la relación entre independencia del banco central y comportamiento de la economía. La sección III se inicia con la discusión de algunas lecciones en materia de estabilización de la inflación y continúa revisando el tema de la independencia del banco central en el contexto más amplio de la elección de ancla nominal.

La sección IV finaliza con una evaluación de los desafíos que enfrentarán los bancos centrales en el futuro. La estabilidad de precios se ha convertido en un elemento permanente de las economías industrializadas y de numerosos países en desarrollo, y la independencia del banco central es una característica bien establecida del orden monetario contemporáneo. La discusión se centra entonces en aspectos relacionados con la conducción de la política monetaria por bancos centrales independientes, en una era de estabilidad de precios. En tales circunstancias, naturalmente se espera que el banco dedique más atención a estabilizar la brecha de actividad; en esta sección se analizan los riesgos asociados con dicho régimen de metas de inflación flexibles. Con un banco central independiente, los aspectos de responsabilidad y transparencia adquieren mayor relevancia que en el pasado. Puede producirse un tradeoff entre responsabilidad democrática e independencia del banco central cuando, por ejemplo, el banco central realiza operaciones que conllevan pérdidas sustanciales en el proceso de cumplir con

su obligación de mantener la estabilidad financiera. Algunos aspectos estrechamente relacionados son la distribución de las utilidades y pérdidas del banco central entre este y el Gobierno, y el nivel óptimo de capital del banco central. La sección IV examina este aspecto relativamente descuidado.

II. EVOLUCIÓN DE LA INDEPENDENCIA

DEL BANCO CENTRAL DURANTE LAS ÚLTIMAS DOS DÉCADAS: EVIDENCIA, RAZONES Y CONSECUENCIAS

Los índices de independencia del banco central que se encuentran más disponibles se refieren al nivel que especifica la ley. A menudo la independencia efectiva puede desviarse bastante de la independencia legal. Tales desviaciones son más grandes en las economías en desarrollo que en las industriales. Esto puede deberse a una mejor aplicación de la ley en este último grupo de economías.4 Otros índices, basados en el comportamiento, incluyen la rotación efectiva —a diferencia de la legalmente obligatoria— de los presidentes del banco central (utilizada para países en desarrollo solamente) y su vulnerabilidad política. Este último índice se define como la frecuencia de casos en que, luego de una transición política, el presidente no tarda en ser reemplazado.5 Ninguno de estos índices representa plenamente la independencia efectiva del banco central pero, tomados en conjunto, entregan un cuadro más completo de las diferencias en materia de autonomía del banco central entre países y en el tiempo.

Existen pruebas contundentes de que la independencia legal de la mayoría de los bancos centrales del mundo aumentó de manera espectacular durante

3 En algunos casos, tales como el Banco Central Europeo y el Banco Central de Chile, el banco está dotado de una limitada independencia de objetivos, en el sentido de que es libre de determinar su propia meta de inflación.4 Utilizando datos hasta fines de los ochenta, Cukierman (1992, cap. 19) documenta una correlación negativa entre inflación e independencia legal en economías desarrolladas, pero ninguna relación significativa entre esas dos variables en países en desarrollo. Pruebas más recientes (examinadas más adelante) señalan que la diferencia entre independencia efectiva y legal también puede variar con el tiempo dentro de un país.5 Cukierman introduce la variable rotación en Cukierman (1992) y en Cukierman, Webb y Neyapti (1992). El índice de vulnerabilidad política aparece en Cukierman y Webb (1995).

02.Cukierman pág 5-24.indd 11/04/2006, 10:036

7

VOLUMEN 9 - Nº1 / abril 2006

los años noventa. Esto es particularmente notable considerando las escasas reformas a la legislación de banca central adoptadas en los cuarenta años anteriores a 1989. Esta afirmación se basa en varios índices legales, de los cuales los más completos son los de Cukierman (1992) y Cukierman, Webb y Neyapti (1992), actualizaciones y extensiones de estos índices para subgrupos de países, y actualizaciones del índice de Grilli, Masciandario y Tabellini (1991).6 Cukierman, Miller y Neyapti (2002) actualizan el índice de Cukierman, Webb y Neyapti (1992) para 26 economías ex socialistas durante los noventa. Jácome y Vázquez (2005) actualizan estos datos y entregan un índice algo más amplio para 24 países latinoamericanos y caribeños.7 Finalmente, Arnone, Laurens y Segalotto (2005) reconstruyen el índice de Grilli, Masciandario y Tabellini para una muestra de más de cuarenta países en dos momentos específicos: 1991 y fines del 2003.

Pese a algunas diferencias en materias de cobertura y definiciones y a que no todos los índices se han actualizado para todos los países, el amplio cuadro que resulta es que la independencia legal dio un salto cuántico en los noventa. Evidencia en Arnone, Laurens y Segalotto (2005) respalda lo anterior para economías desarrolladas y para trece países en desarrollo, tanto

en 1991 como en el 2003. Además, Cukierman, Miller y Neyapti (2002) comparan la independencia legal del banco central en los ochenta entre las economías ex socialistas y las desarrolladas, y observan una diferencia considerable a favor del primer grupo. Curiosamente, en la década de los noventa, en cerca de un tercio de las economías ex socialistas, el banco central contaba con más autonomía legal que la que había ostentado el muy independiente Bundesbank en la década anterior. Sin embargo, desde entonces, y en la línea del Tratado de Maastricht, el Bundesbank también ha incrementado su autonomía, al igual que todos los países que adhirieron a la Unión Monetaria Europea. Por lo tanto, es bastante probable que las diferencias entre países en lo que respecta a su independencia legal sean menores hoy que en el pasado.

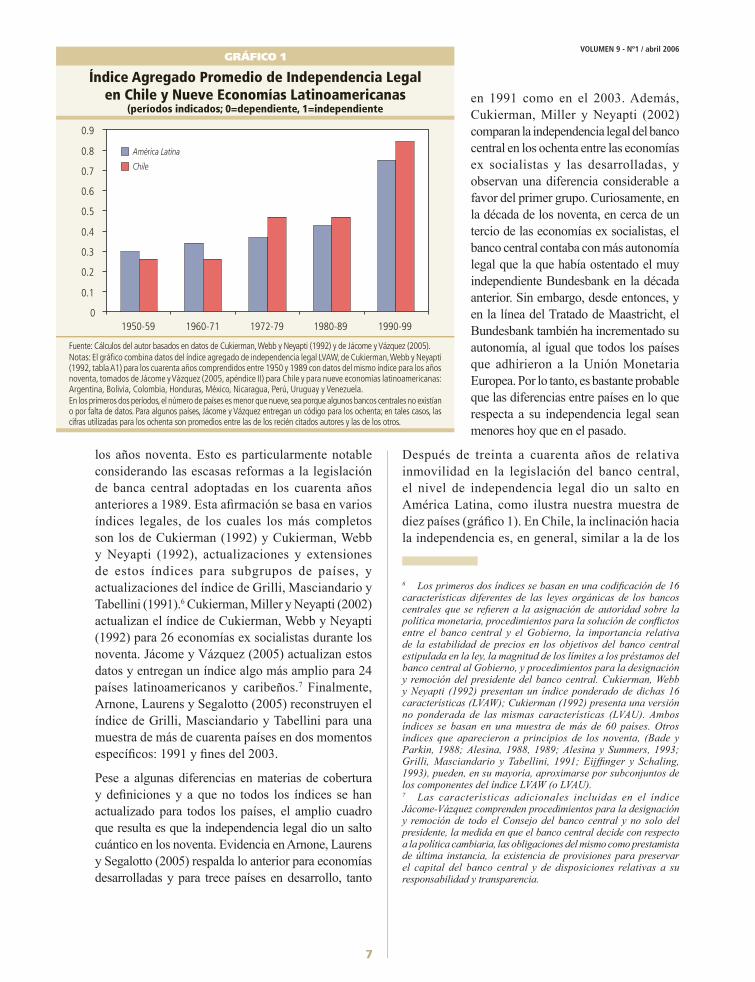

Después de treinta a cuarenta años de relativa inmovilidad en la legislación del banco central, el nivel de independencia legal dio un salto en América Latina, como ilustra nuestra muestra de diez países (gráfico 1). En Chile, la inclinación hacia la independencia es, en general, similar a la de los

GRÁFICO 1

Índice Agregado Promedio de Independencia Legalen Chile y Nueve Economías Latinoamericanas

(períodos indicados; 0=dependiente, 1=independiente

Fuente: Cálculos del autor basados en datos de Cukierman, Webb y Neyapti (1992) y de Jácome y Vázquez (2005).Notas: El gráfico combina datos del índice agregado de independencia legal LVAW, de Cukierman, Webb y Neyapti (1992, tabla A1) para los cuarenta años comprendidos entre 1950 y 1989 con datos del mismo índice para los años noventa, tomados de Jácome y Vázquez (2005, apéndice II) para Chile y para nueve economías latinoamericanas: Argentina, Bolivia, Colombia, Honduras, México, Nicaragua, Perú, Uruguay y Venezuela. En los primeros dos períodos, el número de países es menor que nueve, sea porque algunos bancos centrales no existían o por falta de datos. Para algunos países, Jácome y Vázquez entregan un código para los ochenta; en tales casos, las cifras utilizadas para los ochenta son promedios entre las de los recién citados autores y las de los otros.

6 Los primeros dos índices se basan en una codificación de 16 características diferentes de las leyes orgánicas de los bancos centrales que se refieren a la asignación de autoridad sobre la política monetaria, procedimientos para la solución de conflictos entre el banco central y el Gobierno, la importancia relativa de la estabilidad de precios en los objetivos del banco central estipulada en la ley, la magnitud de los límites a los préstamos del banco central al Gobierno, y procedimientos para la designación y remoción del presidente del banco central. Cukierman, Webb y Neyapti (1992) presentan un índice ponderado de dichas 16 características (LVAW); Cukierman (1992) presenta una versión no ponderada de las mismas características (LVAU). Ambos índices se basan en una muestra de más de 60 países. Otros índices que aparecieron a principios de los noventa, (Bade y Parkin, 1988; Alesina, 1988, 1989; Alesina y Summers, 1993; Grilli, Masciandario y Tabellini, 1991; Eijffinger y Schaling, 1993), pueden, en su mayoría, aproximarse por subconjuntos de los componentes del índice LVAW (o LVAU).7 Las características adicionales incluidas en el índice Jácome-Vázquez comprenden procedimientos para la designación y remoción de todo el Consejo del banco central y no solo del presidente, la medida en que el banco central decide con respecto a la política cambiaria, las obligaciones del mismo como prestamista de última instancia, la existencia de provisiones para preservar el capital del banco central y de disposiciones relativas a su responsabilidad y transparencia.

02.Cukierman pág 5-24.indd 11/04/2006, 10:037

8

ECONOMÍA CHILENA

demás países, pero el nivel alcanzado en los noventa es algo mayor que el promedio de los otros nueve países latinoamericanos.

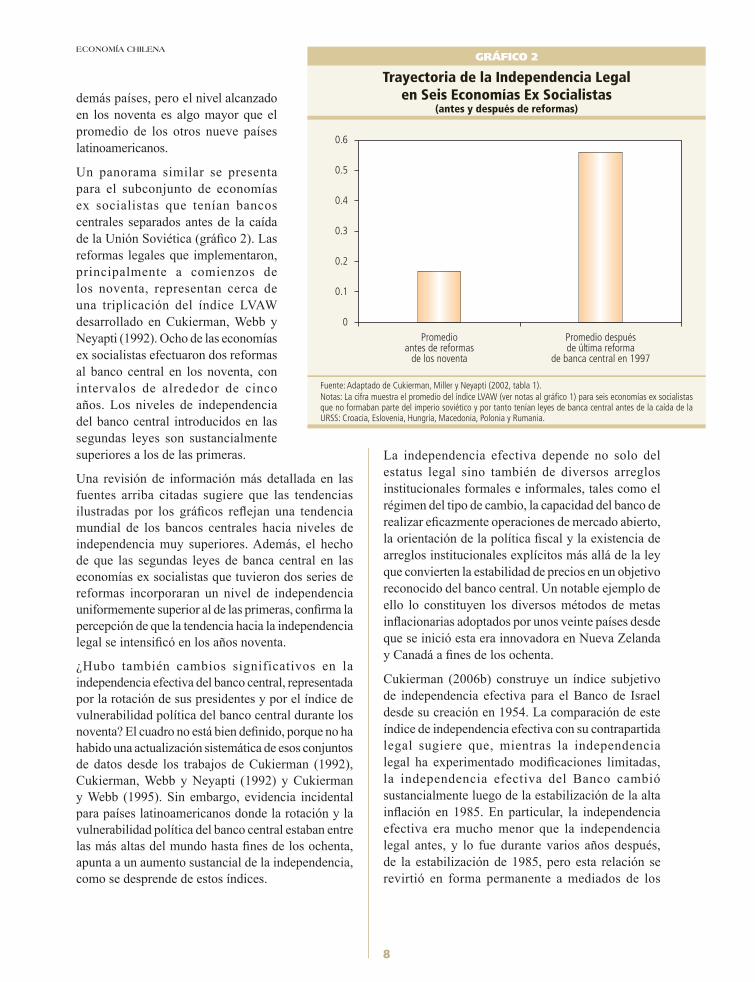

Un panorama similar se presenta para el subconjunto de economías ex socialistas que tenían bancos centrales separados antes de la caída de la Unión Soviética (gráfico 2). Las reformas legales que implementaron, principalmente a comienzos de los noventa, representan cerca de una triplicación del índice LVAW desarrollado en Cukierman, Webb y Neyapti (1992). Ocho de las economías ex socialistas efectuaron dos reformas al banco central en los noventa, con intervalos de alrededor de cinco años. Los niveles de independencia del banco central introducidos en las segundas leyes son sustancialmente superiores a los de las primeras.

Una revisión de información más detallada en las fuentes arriba citadas sugiere que las tendencias ilustradas por los gráficos reflejan una tendencia mundial de los bancos centrales hacia niveles de independencia muy superiores. Además, el hecho de que las segundas leyes de banca central en las economías ex socialistas que tuvieron dos series de reformas incorporaran un nivel de independencia uniformemente superior al de las primeras, confirma la percepción de que la tendencia hacia la independencia legal se intensificó en los años noventa.

¿Hubo también cambios significativos en la independencia efectiva del banco central, representada por la rotación de sus presidentes y por el índice de vulnerabilidad política del banco central durante los noventa? El cuadro no está bien definido, porque no ha habido una actualización sistemática de esos conjuntos de datos desde los trabajos de Cukierman (1992), Cukierman, Webb y Neyapti (1992) y Cukierman y Webb (1995). Sin embargo, evidencia incidental para países latinoamericanos donde la rotación y la vulnerabilidad política del banco central estaban entre las más altas del mundo hasta fines de los ochenta, apunta a un aumento sustancial de la independencia, como se desprende de estos índices.

La independencia efectiva depende no solo del estatus legal sino también de diversos arreglos institucionales formales e informales, tales como el régimen del tipo de cambio, la capacidad del banco de realizar eficazmente operaciones de mercado abierto, la orientación de la política fiscal y la existencia de arreglos institucionales explícitos más allá de la ley que convierten la estabilidad de precios en un objetivo reconocido del banco central. Un notable ejemplo de ello lo constituyen los diversos métodos de metas inflacionarias adoptados por unos veinte países desde que se inició esta era innovadora en Nueva Zelanda y Canadá a fines de los ochenta.

Cukierman (2006b) construye un índice subjetivo de independencia efectiva para el Banco de Israel desde su creación en 1954. La comparación de este índice de independencia efectiva con su contrapartida legal sugiere que, mientras la independencia legal ha experimentado modificaciones limitadas, la independencia efectiva del Banco cambió sustancialmente luego de la estabilización de la alta inflación en 1985. En particular, la independencia efectiva era mucho menor que la independencia legal antes, y lo fue durante varios años después, de la estabilización de 1985, pero esta relación se revirtió en forma permanente a mediados de los

GRÁFICO 2

Trayectoria de la Independencia Legalen Seis Economías Ex Socialistas

(antes y después de reformas)

Fuente: Adaptado de Cukierman, Miller y Neyapti (2002, tabla 1). Notas: La cifra muestra el promedio del índice LVAW (ver notas al gráfico 1) para seis economías ex socialistas que no formaban parte del imperio soviético y por tanto tenían leyes de banca central antes de la caída de la URSS: Croacia, Eslovenia, Hungría, Macedonia, Polonia y Rumania.

02.Cukierman pág 5-24.indd 11/04/2006, 10:038

9

VOLUMEN 9 - Nº1 / abril 2006

noventa. Este caso sugiere que pueden producirse cambios sustanciales en la independencia efectiva de un banco central sin mayor alteración en la independencia legal. Durante los noventa ocurrió un proceso cualitativo similar en el Banco de Inglaterra. El Banco empezó a gozar de mayor independencia a principios de la década, cuando se introdujeron las metas inflacionarias; a fines de los noventa, le siguió el respectivo aumento de independencia legal.

En resumen, la evidencia antes examinada avala la conclusión de que en los años noventa, la independencia —de hecho y de derecho— experimentó un aumento sostenido en todo el mundo.

1. ¿Por Qué Aumentó Tanto la Independencia de los Bancos

Centrales en la Década de los Noventa?

La tendencia hacia los bancos centrales autónomos se debe a una combinación de factores mundiales y regionales.8 A nivel mundial, los dos principales factores responsables de esta tendencia son, primero, una mayor búsqueda de estabilidad de precios —desencadenada por la inflación con estancamiento de los setenta— y los pésimos resultados económicos de algunos países con alta inflación, tanto en América Latina como en otras regiones. Al contrario de los años sesenta y setenta, el criterio aceptado en los ochenta y noventa fue que la inflación y las incertidumbres asociadas retardan el crecimiento. Los buenos resultados reales de algunos países con baja inflación, como Alemania y Japón hasta los años ochenta, respaldaban este criterio.

El segundo factor es la globalización, que trajo consigo el desmantelamiento gradual de los controles a los flujos de capital y una ampliación de los mercados de capitales internacionales. Estos procesos intensificaron la búsqueda de estabilidad de precios y acentuaron la importancia de la independencia del banco central como señal de responsabilidad macroeconómica ante los inversionistas nacionales y extranjeros. Como expuso Maxfield (1998), este factor era particularmente importante en países en desarrollo cuyas instituciones políticas estaban ansiosas por facilitar el acceso a los mercados de capitales internacionales. El Fondo Monetario Internacional (FMI) también adoptó el

criterio de favorecer un alto nivel de autonomía y promovió activamente la reforma del banco central en numerosos países en desarrollo a través de condicionalidad y otros medios.

Varios motivos regionales también contribuyeron a aumentar la independencia: i) el fracaso de otras instituciones diseñadas para salvaguardar la estabilidad nominal, tales como el Sistema Monetario Europeo (SME) y el sistema de Bretton Woods, intensificó la búsqueda de instituciones alternativas; ii) la positiva experiencia del muy independiente Bundesbank demostró que la autonomía del banco central puede ser un mecanismo eficaz para asegurar la estabilidad nominal; iii) la aceptación del Tratado de Maastricht por la Comunidad Económica Europea implicó que muchos países de la Comunidad tuvieran que perfeccionar la independencia de su banco central como condición previa para afiliarse a la Unión Monetaria Europea (UME). La inclusión de esta estipulación en el Tratado se relaciona con la buena trayectoria del Bundesbank y la posición central de Alemania dentro de la Comunidad; iv) después de estabilizar con éxito la inflación, particularmente en América Latina, los gestores de política buscaban arreglos institucionales capaces de reducir la probabilidad de sufrir inflación alta y persistente en el futuro. Aumentar la independencia del banco central pareció una manera natural de lograr este objetivo en ese momento; v) en los países ex socialistas, bancos centrales independientes y creados al estilo de la mejor práctica occidental fue parte de un intento más generalizado de crear el marco institucional necesario para el correcto funcionamiento de una economía de mercado. El hecho de que se otorgara considerable independencia de derecho a muchos de estos nuevos bancos centrales se debió, sin duda, a la evidencia proveniente de las economías industrializadas, la que sugería que inflación e independencia legal tienen correlación negativa, y que independencia y crecimiento se relacionan en forma positiva o no se relacionan (véase la subsección siguiente).

El análisis precedente deja abierta la interrogante de por qué numerosos países eligen aumentar

8 En Cukierman (1998) aparece un análisis más exhaustivo, pero más antiguo.

02.Cukierman pág 5-24.indd 11/04/2006, 10:039

10

ECONOMÍA CHILENA

su compromiso con la estabilidad de precios perfeccionando la independencia del banco central en vez de utilizar otros medios, tales como la fijación unilateral del tipo de cambio. Esta interrogante se examina más adelante en este trabajo, en el contexto de la elección del ancla nominal.

2. Independencia del Banco Central y Resultados Económicos

Esta subsección examina brevemente la evidencia que existe sobre la relación entre independencia del banco central y resultados económicos en las áreas de inflación, crecimiento, inversión, tasas de interés reales y acomodo de los aumentos de salarios.

Inflación

La primera evidencia en Alesina y Summers (1993), Grilli, Masciandario y Tabellini (1991), Cukierman (1992) y Cukierman, Webb y Neyapti (1992) indica que, en las economías industrializadas, inflación e independencia legal se relacionan negativamente. En el grupo de países en desarrollo, ni la inflación ni el crecimiento se relacionan con la independencia legal. Esto se debe —presumiblemente— a que, antes de los años noventa, en este grupo de países había escasa vinculación entre independencia efectiva y legal. Cuando se utilizan proxies de la independencia basadas en el comportamiento (tales como la rotación de los presidentes del banco central y el índice de vulnerabilidad política), también aparece una relación negativa entre inflación e independencia dentro del grupo de países en desarrollo (Cukierman, Webb y Neyapti, 1992; Cukierman 1992; Cukierman y Webb, 1995). Por ejemplo, Cukierman, Webb y Neyapti (1992) observan que, después de controlar por efectos temporales respecto del sistema Bretton Woods y los shocks inflacionarios de los setenta, en las economías industrializadas la independencia legal tiene un impacto negativo y significativo en la tasa de depreciación del valor real del dinero, mientras que la rotación de presidentes del banco central tiene un impacto positivo y significativo en esta tasa en los países en desarrollo.9

Utilizando datos sobre la independencia legal de los bancos centrales recién creados en economías

ex socialistas en la década de los noventa, y controlando por el grado de liberalización acumulada, la liberalización de precios y las guerras, Cukierman, Miller y Neyapti (2002) no encuentran para las primeras etapas de liberalización ninguna relación entre inflación e independencia legal. Sin embargo, una vez que el proceso de privatización y liberalización de los precios internos y de comercio exterior llega a ser suficientemente amplio y sostenido, de hecho surge una relación negativa entre inflación e independencia legal. Una posible razón es que, en la práctica, solo se exige el cumplimiento de la independencia legal cuando la transformación a un sistema de economía de mercado ha cobrado suficiente importancia como para inducir a las autoridades a abocarse de lleno a aplicar la ley.

Respecto de los países latinoamericanos y caribeños, Jácome y Vázquez (2005) establecen una relación negativa entre inflación e independencia legal en los noventa, al controlar por la inflación internacional, las crisis bancarias y el régimen cambiario. Para un grupo de países y períodos de tiempo similares, Gutiérrez (2003) encuentra que los países que insertan la independencia legal del banco central en la Constitución tienen menos inflación que aquellos que no lo hacen.

La evidencia de esas diferentes investigaciones empíricas es coherente con la conclusión de que inflación e independencia efectiva del banco central se relacionan en forma negativa, tanto en países desarrollados como en desarrollo. La medida en que esta relación básica también se refleja en una relación negativa entre inflación e independencia legal depende de varios otros factores, tales como el respeto de la ley y el grado de compromiso con la independencia del banco central (medido indirectamente como la inserción o no de la ley orgánica del banco central en la Constitución).

Se podría argumentar que la relación negativa entre independencia e inflación se origina en una causalidad inversa, de inflación a independencia y no de independencia a inflación. Es difícil resolver

9 Estas regresiones se basan en un panel de países que abarca el período comprendido entre 1950 y 1989.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0310

11

VOLUMEN 9 - Nº1 / abril 2006

este importante aspecto con la evidencia existente. Jácome y Vázquez (2005) no encuentran pruebas que respalden la causalidad de independencia legal a inflación sobre la base de datos sobre independencia legal para América Latina y el Caribe en los noventa. Sin embargo, para períodos anteriores, Cukierman (1992), presenta pruebas en favor de causalidad bidireccional entre rotación e inflación, utilizando la rotación de presidentes como proxy de la independencia o falta de ella. Mi propia opinión es que la causalidad suele funcionar en ambas direcciones.

Crecimiento e inversión

Grilli, Masciandario y Tabellini (1991) encuentran que en las economías desarrolladas el crecimiento no está relacionado con la independencia del banco central, lo que los lleva a catalogar la independencia del banco central de “almuerzo gratis”. Estos resultados son corroborados por Alesina y Summers (1993) y Cukierman, Kalaitzidakis, Summers y Webb (1993). Este último trabajo concluye que, si bien las economías en desarrollo no exhiben una asociación entre independencia legal y tasa de crecimiento del ingreso per cápita, la asociación entre crecimiento e independencia efectiva (representada por la vulnerabilidad política del banco central y las medidas de rotación relacionadas) tiene un impacto positivo en la tasa de crecimiento. Más específicamente, utilizando datos de los años sesenta a ochenta, y controlando por el PIB inicial, la variación de los términos de intercambio y la tasa inicial de escolaridad primaria y secundaria, el artículo concluye que la alta vulnerabilidad política del presidente del banco central y las otras medidas de rotación tienen una relación negativa con el crecimiento per cápita.

Para un subconjunto de países en desarrollo, Cukierman, Kalaitzidakis, Summers y Webb (1993) también encuentran, en algunos casos, un impacto negativo similar para la rotación sobre la participación de la inversión en el PIB. Una interpretación posible de los últimos dos resultados es que la inversión privada es más baja cuando la autoridad del banco central es débil, lo que reduce la tasa de crecimiento a largo plazo.

Distribución de tasas de interés nominal y real

Alesina y Summers (1993), y Cukierman et al. (1993) señalan que, en las economías desarrolladas, la variabilidad de las tasas de interés —tanto nominal como real— está asociada negativamente con la independencia legal. El segundo trabajo también revela que, en los ochenta, la rentabilidad real promedio de los depósitos era mayor en economías desarrolladas con mayor independencia legal, mientras que en los países en desarrollo, la variabilidad de las tasas de interés nominal y real de los depósitos se asociaba en forma positiva a la rotación de presidentes del banco central. La conclusión generalizada de esos estudios es que la variabilidad de ambas tasas de interés, real y nominal, es más baja y la rentabilidad real promedio sobre los depósitos es más alta en países con mayor independencia efectiva.

Acomodo de los aumentos de salarios

La evidencia presentada en Cukierman, Rodríguez y Webb (1998) para el período comprendido entre los sesenta y los ochenta sugiere que los bancos centrales de las economías industrializadas con mayor independencia legal acomodan los aumentos de salarios nominales en menor medida que las economías cuyo banco central es menos autónomo. Este resultado se obtiene en dos etapas. Primero, los autores realizan una regresión de la tasa de aumento de la base monetaria sobre la tasa de aumento de los salarios nominales para cada país en el tiempo, controlando por la fase del ciclo y otras variables. Luego se toman los estadísticos t de los coeficientes de la tasa de aumento de los salarios de las regresiones por país, como proxies del grado de acomodo y se regresionan en un corte transversal en relación con los niveles de independencia legal.10

Esta regresión de segunda etapa genera una asociación negativa entre los coeficientes de acomodo ajustados por significancia y la independencia legal. Esta conclusión es coherente con la teoría de Rogoff (1985) de que un banco central más conservador, o independiente, acomoda los aumentos de salarios en menor medida que un banco central más flexible.

10 Para reflejar la magnitud y la importancia de cada coeficiente en la regresión de corte transversal de segunda etapa, se utilizan los estadísticos de los coeficientes en lugar de los coeficientes mismos.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0311

12

ECONOMÍA CHILENA

III. OBSERVACIONES SOBRE DESINFLACIÓN Y ESTRUCTURA CAMBIANTE DE LAS ANCLAS NOMINALES

1. Estabilización Gradual versus de Choque y Rol del Banco Central

En las últimas dos décadas, numerosos países con alta inflación en todo el mundo lograron estabilizar los aumentos de precios. Algunos de ellos implementaron la estabilización de choque o ultra rápida, mientras otros adoptaron un enfoque gradual. En algunos se involucró el Ministerio de Hacienda e incluso todo el Gobierno; en otros, la implementación estuvo a cargo principalmente del banco central. De estas experiencias emergen dos rasgos comunes. Primero, en general las tasas de inflación muy altas, superiores al 100 por ciento, se estabilizaron utilizando el primer método, mientras que la inflación en el rango de los dos dígitos se estabilizó gradualmente. Segundo, la participación del Gobierno en la estabilización de la inflación habitualmente fue mayor con inflación alta, mientras que la inflación baja fue estabilizada principal, o exclusivamente, por el banco central.

Así, tras los shocks petroleros de los años setenta, los países industrializados estabilizaron su baja inflación de manera gradual y —en general— con poca intervención estatal. De modo similar, Chile ha logrado una estabilización gradual de su baja inflación desde comienzos de los noventa, principalmente a través del banco central. En cambio, Argentina, Bolivia e Israel aplicaron en los ochenta una estabilización de choque de su alta inflación, con una intervención sustancial del Gobierno. De manera interesante, Israel experimentó ambos tipos de estabilización en diferentes épocas. El Gobierno lideró una estabilización de choque en 1985, que redujo permanentemente la inflación de tres dígitos a un rango de 10 a 20 por ciento anual, hasta el punto que el Ministro de Hacienda y el Primer Ministro se involucraron personalmente. La fase siguiente, que tuvo lugar en los noventa y redujo la inflación al rango del 0–2 por ciento, correspondió principalmente al banco central, a pesar de las críticas ocasionales del Ministro de Hacienda a la política restrictiva del banco.

Estas similitudes son no accidentales, por dos motivos. Primero, con una inflación alta y persistente, la confianza del público en la seriedad del compromiso

de la autoridad con la estabilidad de precios probablemente sea mucho menor que con inflación baja. En la terminología de Barro (1986) y Cukierman y Liviatan (1991), la “reputación” inicial de los gestores de política es menor en el segundo caso. En esos trabajos, la definición formal de reputación es la probabilidad, β, que el público atribuye al evento de que las autoridades tengan la intención de cumplir la meta de inflación que anuncian. Cuando β es igual a 1, la reputación es perfecta; cuando es cero, es nula. En la mayoría de las situaciones de la vida real, como es obvio, β se ubica entre cero y uno. La razón por la cual la reputación es imperfecta es que los gestores de las políticas pueden ser confiables, esto es, si toman la meta de inflación como un compromiso de usar los instrumentos de política para acercar la inflación a la meta tanto como sea posible, o débiles/oporunistas, en tanto no están realmente comprometidos con la meta anunciada y, por lo mismo, están sujetos al clásico problema de sesgo inflacionario que formularon originalmente Kydland y Prescott (1977) y Barro y Gordon (1983).11 Los dos tipos de autoridades comparten idéntica función objetivo, que es creciente en la inflación no esperada y decreciente en la inflación.

Cukierman (2000a) amplía estos marcos para permitir un control imperfecto de la inflación por la autoridad responsable. Una consecuencia importante del control imperfecto es que una autoridad oportunista puede elaborar políticas discrecionales de corto plazo sin revelarse de tipo débil, con probabilidad 1. En ese entorno, el público ajusta β gradualmente utilizando la regla de Bayes. Sin embargo, la reputación da un salto cuando la tasa de inflación llega a niveles extremos. En particular, la autoridad pierde toda reputación con una tasa de inflación suficientemente alta, y se acreditan como confiables con una tasa de inflación suficientemente baja, con probabilidad 1. Ambos tipos de autoridad aspiran a tener una mejor reputación, ya que el impacto de la meta de inflación preanunciada es mayor cuando hay buena reputación, y esto aumenta el valor de su función objetivo. Al ejercer su cargo, una autoridad confiable hace esfuerzos por mejorar

11 El problema del sesgo inflacionario es definido por Kydland y Prescott (1977) y Barro y Gordon (1983).

02.Cukierman pág 5-24.indd 11/04/2006, 10:0312

13

VOLUMEN 9 - Nº1 / abril 2006

su reputación anunciando e implementando una meta de inflación suficientemente baja como para aumentar la probabilidad de que su confiabilidad sea revelada posteriormente con probabilidad 1. Al ejercer su cargo, una autoridad débil intenta conservar su reputación imitando a sus contrapartes confiables en el anuncio de la meta y bajando la inflación planeada a un nivel inferior a la tasa discrecional de un período.

Una inflación estable ofrece beneficios a largo plazo al costo de renunciar a las ventajas de corto plazo que ofrece la creación de inflación imprevista a discreción. De ese modo, la aparición de un impulso hacia la estabilización representa un aumento de la preocupación de la autoridad por el futuro, en relación con los objetivos actuales. Esto puede modelarse como un aumento del factor de descuento, δ, que es común a ambos tipos. El marco precedente implica que cuando una autoridad responsable de las políticas que es confiable ejerce su cargo y δ aumenta, incrementando el incentivo de estabilizar la inflación, el tipo de estabilización elegido por esa autoridad confiable dependerá del nivel de reputación inicial. En especial, un tratamiento de choque es más probable cuando la reputación inicial es muy baja, y la estabilización gradual es más probable cuando esta es alta (proposición 6 en Cukierman, 2000a).

La intuición subyacente a este resultado es la siguiente: un aumento del factor de descuento hace que el futuro sea más importante e induce a ambos tipos de autoridad a establecer tasas de inflación más bajas. Cuando la reputación es suficientemente baja, la reducción de la inflación meta de la autoridad confiable (D) es mayor que la reducción de la inflación meta de la autoridad débil (W) porque, con una reputación baja, D está en condiciones de ganar relativamente más de la separación total que lo que W está en condiciones de perder de ello en el margen. En consecuencia, la probabilidad de un tratamiento de choque después del cual D se separe claramente de su contraparte débil es mayor que la probabilidad de una estabilización gradual. Cuando la reputación inicial es suficientemente alta, W pierde más que lo que D puede ganar de la separación total. De ahí que cuando el futuro adquiere mayor importancia, W hace un esfuerzo relativamente mayor por impedir la separación total que el que hace D para establecer su identidad sin ninguna duda. Por lo tanto, la

probabilidad de una estabilización gradual es mayor que la de un tratamiento de choque.

Un segundo factor que afecta la relativa conveniencia del choque versus la estabilización gradual con inflación moderada versus inflación alta se relaciona con la existencia de contratos salariales nominales y otras rigideces nominales temporales. En particular, la estructura de salarios y precios rígidos es muy comprimida con inflación alta. Por consiguiente, las distorsiones de precios relativos asociadas a un tratamiento de choque son relativamente pequeñas. Con inflación inicial moderada, la estructura de contratos salariales y precios se amplía, haciendo más altas y persistentes las distorsiones de precios relativos asociadas a un tratamiento de choque. En consecuencia, en este caso la estabilización gradual resulta más atractiva.

Los gobiernos tienden a involucrarse más en la estabilización de la inflación cuando es alta, mientras que si es baja, por lo general la estabiliza principalmente el banco central, por varios motivos. Primero, la inflación alta habitualmente se origina en los desequilibrios fiscales y la necesidad de financiarlos mediante señoreaje. Si el Gobierno tiene acceso limitado a los mercados de crédito, tales necesidades suelen generar una inflación alta (un ejemplo de ello es el caso de Bolivia en los ochenta). Puesto que la raíz del problema está en las necesidades fiscales del Gobierno, la solución debe involucrar a este último.12

Segundo, aun cuando la raíz estuviera en otro aspecto, una vez que se ha permitido el desarrollo de una inflación alta, el banco central probablemente no podrá hacer el trabajo solo. Sin una definición bien clara de responsabilidad fiscal por el Gobierno, la baja reputación de los gestores de las políticas dificulta en

12 Empíricamente, con frecuencia se comprueba que el vínculo entre déficits e inflación es débil. Sin embargo, gran parte de la literatura existente en esta materia no incorpora elementos dinámicos ni controla por el tamaño de la base imponible de la inflación. Abundantes pruebas internacionales recientes en Catao y Terrones (2005) respaldan la opinión de que las economías en desarrollo exhiben una significativa asociación positiva a largo plazo entre inflación y déficits, ajustados por dinero M1. El ajuste de déficits por dinero (como proxy de la base imponible de la inflación) tiene sentido desde un punto de vista conceptual, ya que un déficit financiado con dinero exige una tasa de inflación más alta, lo que genera una base menor.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0313

14

ECONOMÍA CHILENA

extremo al banco central convencer al público de la voluntad de realizar un cambio de régimen. Esto es reforzado por el hecho de que durante períodos de inflación alta, la independencia efectiva del banco central probablemente se reduzca y los déficits fiscales pueden aumentar como resultado del efecto Olivera-Tanzi en la recaudación tributaria. Además, si se implementa una estabilización de choque en un contexto de indexación generalizada, como en Chile o Israel, algunos o todos los mecanismos de indexación deben suspenderse en forma temporal. Claramente, estas medidas no están dentro del conjunto de instrumentos del banco central, sino que más bien requieren de la intervención del Gobierno y otros grupos, como los sindicatos.

2. Metas Inflacionarias, Estabilización Gradual y Objetivos Asimétricos

del Banco Central

Durante la década pasada, gran parte de la investigación académica en torno a las funciones de reacción del banco central se formuló en términos de las reglas de Taylor. Dichas reglas generalmente suponen que la función de pérdida del banco central es cuadrática en la brecha de actividad y en la desviación de la inflación de su objetivo.13 Esta formulación conduce a funciones de reacción lineales, e implica que el banco central trata en forma simétrica las desviaciones hacia arriba o hacia abajo de la meta tanto de la inflación como del producto. No importan las posibles asimetrías en las pérdidas, si no existe incertidumbre con respecto a shocks futuros. Sin embargo, en la vida real los bancos centrales no saben con certeza si habrá shocks futuros cuando eligen sus instrumentos de políticas, de manera que la forma de la función objetivo en todo el posible rango de pérdidas adquiere importancia.

Después de un período como vicepresidente de la Reserva Federal de EE.UU., Blinder (1998) plantea que “en la mayoría de las situaciones, el banco central recibirá mucho más presión política cuando adopta preventivamente políticas más restrictivas para evitar una inflación más alta que cuando las relaja preventivamente para evitar mayor desempleo”. Si bien la Reserva Federal de EE.UU. goza de bastante independencia efectiva, no es totalmente insensible a las reacciones de la clase política y del público. Por

consiguiente, al decidir sus políticas, la Reserva Federal puede otorgar más peso a las pérdidas provenientes de brechas de actividad negativas que a las pérdidas (si corresponde) provenientes de brechas positivas. Cukierman (2002, sección IV) formaliza esta asimetría al postular que el banco central se ocupa de las pérdidas originadas en brechas de actividad negativas, pero es indiferente ante el tamaño de la brecha, en tanto la misma sea positiva. El artículo muestra además que el sesgo de inflación se mantiene aun cuando el banco desee alcanzar el producto potencial promedio.14 Cukierman y Gerlach (2003) utilizan datos de corte transversal de economías industrializadas para producir evidencia que respalda esta teoría. Ruge-Murcia (2003) aplica una especificación más general de objetivos asimétricos respecto de la brecha de actividad, y señala que esta especificación se ajusta mejor al comportamiento de la inflación de EE.UU. que el modelo tradicional de Barro y Gordon (1983), el cual se basa en objetivos cuadráticos.

Podría parecer que no se justifican asimetrías en las pérdidas originadas de discrepancias entre la inflación y la meta de inflación (esto es, la brecha de la inflación). Sin embargo, en períodos de desinflación gradual, al banco central pueden preocuparle más las brechas de inflación positivas que las negativas, si está ansioso por establecer una reputación de compromiso con la meta. Por consiguiente, el banco puede seguir políticas que aumenten la probabilidad de no cumplir la meta de inflación desde abajo en lugar de desde arriba. Durante la desinflación gradual de Israel a fines de los años noventa y principios de los 2000, el banco central erró la meta muchas veces más desde abajo que desde arriba.15 Un fenómeno similar ocurrió en el Reino Unido durante el período en que estableció metas de inflación.

Las asimetrías en pérdidas originadas de la inflación y las brechas de actividad esencialmente reflejan motivos precautorios de parte del banco central con respecto a esas brechas. Por lo general, tales

13 Véase, por ejemplo, Taylor (1999); para América Latina, véase Loayza y Schmidt-Hebbel (2002).14 Para una exposición más completa y autocontenida, véase Cukierman (2000b).15 Esto llevó a algunos detractores a sostener que el Banco proyectaba una meta de inflación inferior a la asignada por el Gobierno (Sussman, 2006).

02.Cukierman pág 5-24.indd 11/04/2006, 10:0314

15

VOLUMEN 9 - Nº1 / abril 2006

motivos llevan a reglas de Taylor no lineales. Cukierman y Muscatelli (2003) incorporan estos motivos preventivos a un marco neokeynesiano del tipo sugerido por Clarida, Galí y Gertler (2000); luego someten a prueba la existencia de no linealidades en las funciones de reacción a la tasa de interés de Alemania, Estados Unidos, Japón y el Reino Unido. Asimismo, encuentran evidencia de no linealidades y de la existencia de al menos un motivo preventivo en todos los casos, excepto Japón.

La necesidad de prevenir expansiones (o de evitar recesiones) puede predominar en épocas de inflación estable, como ocurre en Estados Unidos desde mediados de los ochenta. En contraste, la demanda preventiva por estabilidad de precios y reputación puede predominar en épocas de estabilización de la inflación. Cuando ambos motivos preventivos están presentes, la función de reacción todavía puede ser lineal, porque los dos motivos preventivos distorsionan la regla de Taylor lineal convencional en direcciones opuestas. Un solo motivo preventivo de expansión tiende a hacer la regla de Taylor cóncava en ambas brechas, mientras que una demanda preventiva de estabilidad de precios sola tiende a hacerla convexa en ambas brechas. De ahí que, en presencia de ambos motivos, la regla de Taylor será no lineal si un motivo predomina sobre el otro.

Cukierman y Muscatelli (2003) desarrollan un criterio para encontrar el motivo preventivo predominante y lo aplican a los cuatro países antes mencionados. Establecen que la identidad del motivo preventivo predominante en Estados Unidos y el Reino Unido ha variado con el tiempo. Estados Unidos exhibe una demanda preventiva predominante por estabilidad de precios cuando se incluye en la muestra el período de desinflación de Volcker. No obstante, el período posterior a 1985 se caracteriza por una inflación baja y relativamente estable, y surge una demanda preventiva por expansión predominante para esta muestra parcial. En el Reino Unido ocurre lo contrario, donde la inflación se estabilizó recién en los noventa. La muestra completa, desde 1980 hasta el 2000, revela una demanda preventiva por expansiones. Después de 1985, el Reino Unido exhibe una demanda preventiva por estabilidad de precios. En contraste, la política monetaria alemana se caracteriza por una demanda preventiva por

estabilidad de precios en toda la muestra. La lección general de estos hallazgos es que las funciones de pérdida de los bancos centrales pueden cambiar cuando cambia el entorno económico.

3. Cambios en el Proceso de Transmisión después de una Estabilización Exitosa

Una estabilización exitosa, aunque deseable, complica temporalmente la conducción de la política monetaria. La estabilización induce cambios en el proceso de transmisión de la política monetaria a través de diversos canales. Salarios y precios se hacen más rígidos, el grado de indexación formal e informal baja y el coeficiente de traspaso (passthrough) y la dolarización también caen. Todos estos fenómenos ocurrieron en Israel tras el éxito del régimen de metas de inflación en reducir la meta de inflación a los estándares actuales de Europa y Estados Unidos. Schmidt-Hebbel (2004) documenta tendencias similares para Chile.

Estos cambios alargan el tiempo de la transmisión de impulsos monetarios a la inflación, y los efectos reales de la política monetaria se hacen más persistentes. Tales circunstancias son deseables, ya que aumentan la capacidad de la política monetaria de afectar el producto y el empleo. Por otra parte, los cambios estructurales tornan obsoleto el conocimiento previo a la desinflación sobre las magnitudes exactas de los coeficientes del mecanismo de transmisión y aumentan la incertidumbre del banco central respecto de la estructura de la economía. En consecuencia, durante varios años después de una estabilización exitosa, la autoridad de política monetaria se ve obligada a basarse más en diversos procedimientos discrecionales y en un mayor número de señales parciales acerca del impacto de la política monetaria.

4. Banco Central Autónomo con Metas de Inflación versus Anclas Cambiarias

La estabilidad de precios puede lograrse a través de diversas anclas. La delegación de autoridad en un banco central autónomo y suficientemente conservador (con o sin metas de inflación) es un tipo de ancla; algún nivel de co mpromiso con un cambio fijo unilateral es otro. Los diferentes países

02.Cukierman pág 5-24.indd 11/04/2006, 10:0315

16

ECONOMÍA CHILENA

han utilizado, o todavía utilizan, uno u otro, o alguna combinación o variación de estas anclas. Los últimos quince años han sido testigos de una considerable redistribución de anclas nominales.16 Algunos países de América Latina y otras regiones han hecho un tránsito gradual desde un ancla cambiaria a un aumento de la independencia efectiva del banco central por medio de la fijación de metas explícitas.17

Otros países, incluidos los que ingresaron a la Zona Euro, reafirmaron su compromiso con un tipo de cambio fijo permanente. China sigue manteniendo un tipo de cambio fijo implícito, al igual que algunos países del Lejano Oriente.

Un argumento que suele plantearse a favor del reemplazo de anclas cambiarias por la autonomía del banco central y fijación de metas de inflación implícitas o explícitas, es que ello permite utilizar la política monetaria para fines de estabilización interna. Sin embargo, la flexibilidad necesaria para la política de estabilización también puede lograrse mediante bandas del tipo de cambio, al costo de abandonar ocasionalmente la banda. Cukierman, Spiegel y Leiderman (2004) analizan algunos de los factores que determinan la elección del ancho de la banda para determinado nivel de reputación y el tradeoff asociado entre flexibilidad y credibilidad. Un tradeoff análogo —aunque no idéntico— es el que se origina con un banco central independiente con metas de inflación. Este es determinado por el grado de flexibilidad del banco respecto de su meta, lo que dependerá de qué tan conservador sea. Permitiendo desviaciones más amplias y sostenidas de la inflación respecto de la meta, un banco central menos conservador exhibe una mayor flexibilidad, dejando más espacio a la política de estabilización, lo que es análogo a ampliar la banda cambiaria.

Un segundo argumento contra las anclas del tipo de cambio es que, en la era actual de libre movilidad del capital, el nivel de reservas necesario para defender el tipo de cambio fijo puede ser prohibitivo, como ilustran vívidamente las crisis cambiarias de 1998. Aun cuando ampliando la banda podría mantenerse la flexibilidad, muchas economías en desarrollo todavía vinculan su moneda a una moneda dura (Calvo y Reinhart, 2002). Diferentes anclas son adecuadas para diferentes países, así como para el mismo país en diferentes épocas.

Independientemente de si los países utilizaban un ancla cambiaria, flotación sucia, convertibilidad, flotación libre o una banda, en los noventa la mayoría de ellos incrementaron la independencia legal de su banco central. De ese modo, tal parece que la independencia de derecho del banco central ha llegado a ser considerada deseable aun cuando se utilice alguna clase de ancla cambiaria. Sin embargo, la probabilidad de que esta independencia se convierta en verdadera autonomía es mayor con un ancla más flexible.

IV. DESAFÍOS FUTUROS PARA UNA

ERA DE ESTABILIDAD DE PRECIOS

En brusco contraste con los años ochenta, hoy gran parte del mundo goza de estabilidad de precios, y los bancos centrales se han convertido en guardianes de esta estabilidad. Esto es un buen arreglo, ya que un banco central con un grado razonable de autonomía está en mejores condiciones de mantener la estabilidad de precios que de bajar una tasa de inflación alta.18

Existen varios motivos para pensar que esta era de estabilidad de precios llegó para quedarse. En primer lugar, incluso a un banco central moderadamente autónomo le resulta más fácil hoy que en el pasado insistir en tener la estabilidad del nivel de precios como su objetivo, porque hoy cada país realiza una parte considerable de su comercio con economías que también se caracterizan por la baja inflación. Esto es reforzado por la gran liberalización de los flujos de capitales y por mercados de capitales internacionales más profundos. En esta nueva era, la inestabilidad nominal o financiera dentro de un solo país es mucho más costosa que en el pasado en términos de restricciones al acceso a los mercados de capitales. Los ministerios de hacienda y los gobiernos que buscan asegurar un acceso sin trabas al crédito en caso de necesidad, entienden que permitir que la inflación se desvíe en forma persistente de la norma mundial

16 En Fischer (2001) se analizan los dos cambios que se produjeron en el mundo en el uso de anclas basadas en el tipo de cambio en la década de los noventa. 17 Corbo (2002) examina los motivos de estos cambios en los países latinoamericanos.18 Cukierman, Miller y Neyapti (2002) muestran que los altos niveles de independencia legal de los bancos centrales recién creados en las economías ex socialistas no detuvieron el considerable impacto inflacionario de la liberalización de precios en los años noventa.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0316

17

VOLUMEN 9 - Nº1 / abril 2006

aumentará la prima por riesgo en sus préstamos y, en general, limitará su capacidad de obtenerlos. Así pues, están más dispuestos que en el pasado a permitir que el banco central se centre en la estabilidad de precios. Consideraciones similares se aplican a la mantención de la estabilidad financiera. Mercados de capitales libres y profundos fortalecen los incentivos para los gobiernos de designar autoridades relativamente conservadoras en el banco central y otorgarles suficiente libertad como para mantener un fuerte énfasis en el logro de la estabilidad de precios.

1. Política Monetaria en una Era de Estabilidad de Precios y Metas de Inflación Flexibles

Es natural esperar que, una vez vencida la inflación, el banco central pondrá más atención al estado de la economía real al elegir sus instrumentos de política que durante el período de estabilización de la inflación. En la terminología de Svensson (1997), los observadores esperan que el banco imponga un régimen de metas de inflación flexible, o si ya aplicaba dicha política durante la estabilización, esperan que se flexibilice aun más luego de controlar la inflación.19

Tales expectativas se originan porque los políticos y el público en general esperan que las instituciones encargadas de las políticas se centren más en el problema actual y principal. Una vez erradicada la inflación del sistema, dan por sentado este hecho y esperan que el banco dedique más atención a otros problemas apremiantes.

Una razón más profunda, basada en el bienestar, para justificar una mayor flexibilidad (o menor conservadurismo) de parte del banco central dice relación con el hecho, ya analizado, de que el tradeoff de política entre inflación y actividad económica se modifica cuando se logra la estabilización permanente de la inflación. En particular, un cambio unitario en el instrumento de política (por ejemplo, la tasa de interés) tiene un impacto más fuerte y sostenido en la actividad económica en relación con la inflación que antes de la estabilización de la misma. En tales circunstancias, lo indicado es un mayor grado de flexibilidad en la política monetaria: dado que el tradeoff de políticas entre actividad económica e inflación ha mejorado, se justifica, por razones de bienestar, centrar más la atención de la política monetaria en estabilizar la

brecha de actividad que lo que se centraba durante la desinflación.20

Un esquema flexible de metas de inflación exige una medición operativa de la brecha de actividad. La brecha de actividad se define como la desviación del producto real del producto potencial. Los bancos centrales han utilizado durante mucho tiempo diversas versiones del producto real como proxies del producto potencial, pero a veces este procedimiento puede causar graves equivocaciones en materia de políticas. Además, no se fundamenta en la teoría. En las siguientes subsecciones se examinan brevemente los orígenes de estos problemas.

2. Peligros de la Estabilización de la Brecha de Actividad

Nadie conoce con certeza la trayectoria en el tiempo del producto potencial. Si bien parte de esta incertidumbre se resuelve con la sabiduría que da la experiencia, normalmente existe gran incertidumbre respecto del nivel esperado en el presente y el futuro inmediato de esta variable al momento de tomar decisiones de política monetaria. Una implicancia importante de esta observación acerca de la elección de procedimientos de política monetaria es que, dado el escaso conocimiento en tiempo real de la brecha de actividad, los encargados de aplicar un esquema flexible de metas inflacionarias condicionan su política a una variable que se mide con un grado de error sustancial.

Orphanides (2001) muestra que durante la segunda mitad de los setenta y principios de los ochenta, la Reserva Federal de EE.UU. sistemáticamente sobrestimó el producto potencial, lo que llevó a una sobrestimación sustancial de la magnitud de la recesión en esa época. Puesto que la Fed se comportó de acuerdo

19 Un banco central aplica un esquema flexible de metas de inflación si su función de pérdida penaliza tanto la brecha de actividad como la brecha de inflación; aplica un régimen de metas de inflación estricto si solo se preocupa de la brecha de inflación. Claramente solo puede haber un tipo de régimen estricto, pero puede haber varios tipos de régimen flexible, dependiendo del peso de la brecha de actividad en relación con la brecha de inflación en la función de pérdida del banco. Mientras mayor sea este peso, más flexible, o menos conservador, será el banco.20 Este punto se desarrolla con mayor detalle en Cukierman (2004).

02.Cukierman pág 5-24.indd 11/04/2006, 10:0317

18

ECONOMÍA CHILENA

con un esquema flexible de metas de inflación, dichos errores de pronóstico indujeron a una postura sobre política monetaria demasiado libre, que contribuyó al aumento de la inflación en la segunda mitad de los setenta en Estados Unidos. Que el producto disminuyó sustancialmente a fines de los setenta es un hecho bien conocido y no está en discusión. Lo que se discute aquí es cuánto de esta disminución se debió a elementos cíclicos, sobre los cuales la política monetaria tiene algunos impactos temporales, versus cuánto se debió a cambios en el producto potencial, sobre los cuales la política monetaria tiene poco o ningún impacto.

Los errores de pronóstico a veces son positivos y otras veces negativos, y habitualmente no son persistentes. Por lo tanto, se podría pensar que los errores de política inducidos por una mala medición de la brecha de actividad no introducirían errores persistentes en la elección de la política monetaria. Desafortunadamente, no es el caso en lo que respecta a la brecha de actividad. Cukierman y Lippi (2005) muestran que los errores en el pronóstico del producto potencial y la brecha de actividad generalmente están correlacionados serialmente. A diferencia de los pronósticos de variables, cuyo verdadero valor se conoce con un rezago de un período, el verdadero valor del producto potencial y la brecha de actividad nunca se revela con certeza, ni siquiera ex post. En consecuencia, los errores en la política monetaria en un régimen flexible de metas de inflación también quedan correlacionados serialmente. En períodos en que el producto potencial no se desvía mucho de su tendencia, la persistencia medida en la política es pequeña y posiblemente no constituya un problema grave para la fijación de metas de crecimiento. Sin embargo, en períodos en que hay grandes desviaciones del producto potencial de su tendencia, los errores de política pueden ser bastante persistentes en el tiempo. De ese modo, en presencia de metas de inflación flexibles, la imposibilidad de observación inherente a la brecha de actividad es particularmente peligrosa para la estabilidad nominal alrededor y después de puntos críticos en la trayectoria del producto potencial.

3. Nuevo Concepto de Brecha de Actividad

Una interesante innovación reciente de la economía neokeynesiana es conceptualizar el producto

potencial como el nivel de actividad que se habría producido en la economía en presencia de precios y salarios flexibles, siempre que existieran subsidios para compensar distorsiones en estado estacionario causadas por mercados imperfectamente competitivos. Woodford (2003) muestra que, de cumplirse estas condiciones, el bienestar económico se maximiza cuando el producto es igual a este concepto de producto potencial.21 Luego postula que la política monetaria debe apuntar a minimizar la brecha entre producto efectivo y este concepto neokeynesiano de producto potencial.

Esta noción de producto potencial tiene dos características atractivas: se basa en el bienestar y es particularmente apropiada como meta de política monetaria, ya que dirige la atención hacia la distorsión que la política monetaria puede manejar con eficiencia (específicamente, distorsiones temporales de los precios relativos). Sin embargo, su aplicabilidad práctica es limitada, ya que actualmente no hay medidas empíricas del equilibrio de precios y salarios flexibles.22

Además, los mercados del mundo real son en su mayoría imperfectamente competitivos y, por lo general, los subsidios existentes no se establecen a niveles adecuados para reproducir la estructura productiva en un equilibrio competitivo de primer orden con salarios y precios flexibles. Entonces, el nivel del producto que maximiza el bienestar no es necesariamente igual al equilibrio de salarios y precios flexibles (Benigno y Woodford, 2004; Cukierman, 2005). Asimismo, el equilibrio de precios y salarios flexibles suele ser más volátil que el equilibrio de precios y salarios rígidos, lo que implica que los responsables de las políticas deberían procurar que el nivel del producto fuera más, en lugar de menos, volátil. No obstante, en realidad, la mayoría de las autoridades de los

21 Una formulación temprana de este principio aparece en Goodfriend y King (1997) y Rotemberg y Woodford (1997). En esos marcos, la inflación (o deflación) refleja el ajuste gradual —a través de un mecanismo en la línea de Calvo (1983)— de precios rígidos a cambios en los costos marginales, debido a cambios en costos de los factores o en productividad (o ambos).22 En una primera aproximación, no hay relación entre medidas tradicionales del producto potencial basadas en diversos filtros y el equilibrio de salarios y precios flexibles bajo competencia perfecta.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0318

19

VOLUMEN 9 - Nº1 / abril 2006

bancos centrales se resiste a adoptar esa política, aun cuando se disponga de mediciones confiables del equilibrio de precios y salarios flexibles. Cukierman (2005) entrega una racionalización parcial de esta resistencia, mostrando que en presencia de competencia monopolística en mercados de productos, el equilibrio de precios y salarios rígidos puede predominar en términos de bienestar sobre su contraparte flexible.

4. Expectativas Inflacionarias sobre Mercados de Capitales como

Guía de la Política Monetaria

Puesto que los precios son determinados por las decisiones descentralizadas de numerosos vendedores, la tasa de inflación se determina en última instancia agregando sus decisiones. Un importante razonamiento de la economía neokeynesiana es que la rigidez temporal de precios y salarios hace que la tasa de inflación agregada dependa de las expectativas inflacionarias. Por consiguiente, el banco central puede afectar la tasa de inflación influenciando las expectativas inflacionarias. Esto implica que un cambio corriente y creíble en la política del banco central puede afectar la tasa de inflación de inmediato y no solo con un rezago, como ocurre en los modelos retrospectivos (backward-looking).23

En Chile e Israel, la disponibilidad conjunta de bonos nominales e indexados permite obtener información actualizada sobre expectativas inflacionarias. Dichos países pueden usar esta información como indicador líder de la inflación y basar parcialmente en él la política monetaria. En la última década, el Banco de Israel ha hecho precisamente eso en diversos grados, con éxito razonable. Una ventaja de utilizar expectativas inflacionarias del mercado de capitales como indicador de política monetaria es que cuando un shock adverso causa una disminución de la credibilidad, el banco puede actuar rápidamente para restablecerla antes de que la desconfianza produzca un impacto fuerte en la inflación. La existencia de tal indicador es particularmente atractiva luego de la exitosa estabilización de la inflación, cuando la incertidumbre en torno a los parámetros económicos estructural es alta.

Bernanke y Woodford (1997) señalan que, si se utilizan expectativas inflacionarias racionales definidas convencionalmente como único indicador de política, el nivel de precios puede llegar a ser indeterminado y la tasa de inflación puede divergir. Este problema se suele ilustrar como el del “mono en el espejo”. Sin embargo, en Israel no se ha registrado una inestabilidad de esa índole, pese a que en ocasiones se depende sustancialmente de expectativas inflacionarias del mercado de capitales. Los posibles motivos de esta discrepancia entre teoría y resultados es que el Banco de Israel también se ha basado en otros indicadores, y generalmente se ha desviado de la estricta adhesión a la regla mecánica postulada en Bernanke y Woodford. El problema del “mono en el espejo” puede convertirse en una posibilidad real con inflación alta, pero es muy poco probable que se presente en el entorno actual de inflación generalmente muy baja.

5. Responsabilidad y Transparencia del Banco Central

Dado que los bancos centrales son instituciones no elegidas, tienen que responder ante los representantes de la sociedad elegidos democráticamente. Existe amplio acuerdo sobre este principio, pero hoy en día se discute más que en el pasado. La razón es simple. Veinte o más años atrás, la mayoría de los bancos centrales tenía poca independencia de instrumentos, de modo que la responsabilidad se aseguraba automáticamente. A medida que se intensificó la delegación de autoridad sobre la conducción de la política monetaria, fue necesario concebir instituciones para proteger explícitamente la responsabilidad. Así, una mayor delegación de autoridad sobre la política monetaria va de la mano con mecanismos más explícitos destinados a hacer que al banco central sea responsable ante el público. La cuestión de diseño institucional de si esta responsabilidad debería ser “desembolsada” solo a través del Gobierno o también a través de otros organismos imparciales está fuera del ámbito de ese trabajo.24

23 En Clarida, Galí y Gertler (1999) aparece una revisión de la literatura.24 Véase Cukierman (2001), para una discusión completa.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0319

20

ECONOMÍA CHILENA

La transparencia es una característica relacionada que también ha sido muy exaltada. La opinión de consenso es que es deseable no solo porque aumenta la responsabilidad del banco central, sino también porque proporciona al banco un mejor control de las expectativas del público. Por lo general, esto mejora la eficacia de la política monetaria y, en muchos casos, el bienestar.25 No obstante, las autoridades del banco central y los académicos no han llegado a un consenso respecto del grado óptimo de transparencia o de los procedimientos específicos para implementarla. Lo anterior es ilustrado vívidamente por un intercambio entre Willem Buiter (entonces miembro del Consejo de Política Monetaria del Banco de Inglaterra) y Otmar Issing (en el Consejo Directivo de la Unión Monetaria Europea) en los inicios de la UME.26

Existen desacuerdos en materias tales como la publicación anticipada de los pronósticos del banco central y la publicación de los votos individuales de los miembros del consejo monetario. Este último punto se relaciona con la interrogante de si la responsabilidad debería ser colectiva o individual.

Quedan pendientes dos aspectos relativos a la transparencia. Uno es cómo asegurar la transparencia cuando las decisiones de política monetaria son tomadas por un consejo integrado por personas con diferentes funciones de pérdida y expectativas. ¿Debe el banco publicar las funciones de pérdida y los pronósticos económicos de cada Consejero después (o quizás antes) de cada reunión del Consejo? ¿Es factible esa estrategia? y, en ese caso, ¿aumentará necesariamente la transparencia de la postura general en materia de políticas del banco? Las respuestas a estas preguntas no son de ninguna manera obvias, ya que la relación entre el nivel de transparencia y los mecanismos institucionales específicos no está siempre bien definida.

El segundo aspecto es normativo. Suponiendo que se conoce con certeza la relación entre transparencia y mecanismos institucionales, ¿Debería el nivel de transparencia ser tan alto e inmediato como sea técnicamente factible? Mi respuesta a esta pregunta es “obviamente no”. Supongamos, por ejemplo, que el banco central, en su calidad de supervisor del sistema bancario, toma conocimiento de problemas de solvencia en un banco importante. La transparencia total exige la difusión inmediata de esta información,

pero es probable que ello precipite una corrida en el sistema bancario, que haga mucho más costosa la solución de la situación desde una perspectiva social. Asimismo, la publicación anticipada de los pronósticos del banco central, cuando el banco posee una ventaja en materia de información sobre la economía, probablemente reduzca su capacidad de estabilizar la economía real.27

6. Capital, Reparto de Utilidades e Independencia del Banco Central

Un aspecto institucional de la banca central, relativamente descuidado en la literatura, se refiere al capital del banco central, a las reglas para el reparto de utilidades y a su impacto en la autonomía del banco. Este asunto tiene grandes semejanzas con las interrogantes para las sociedades privadas en que los bancos centrales y las empresas privadas se incorporan formalmente a una estructura legal similar y utilizan principios contables similares. Sin embargo, esta semejanza de procedimientos formales oculta varias diferencias importantes. A diferencia de las sociedades privadas, los bancos centrales son creados para lograr objetivos de políticas globales en lugar de para maximizar las utilidades. Además, a diferencia de las sociedades privadas, un patrimonio neto (o capital) negativo del banco central no implica que el banco irá a la quiebra y dejará de operar. Finalmente, el principal dueño del banco central es el Gobierno en lugar de personas privadas, lo que implica que cualquier distribución de utilidades aumenta el poder de gasto del Gobierno, mientras que cualquier pérdida del banco en última instancia se traducirá en pérdidas de ingresos o gastos adicionales para el Gobierno central.

Cuando el capital del banco central pasa a ser negativo y cae por debajo de cierto umbral, es posible que la clase política logre impedir que el banco siga políticas

25 Geraats (2002) presenta una revisión de la literatura.26 Buiter (1999) e Issing (1999) proporcionan detalles. Véase también un resumen y evaluación de la controversia en Cukierman (2001).27 Cukierman (2001) muestra que al reducir la capacidad del banco de estabilizar la economía, la publicación anticipada de los pronósticos del banco central reduce el bienestar, medido convencionalmente a través de pérdidas cuadráticas en el producto y brechas de inflación.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0320

21

VOLUMEN 9 - Nº1 / abril 2006

conducentes a pérdidas adicionales, limitando de ese modo la independencia del banco a través de su posición en el balance. En tales casos, mientras más capital posea un banco central, mejor será su capacidad de conducir la política en forma independiente de las autoridades fiscales. Esta consideración adquiere especial importancia cuando el interés del público exige que el banco central adopte políticas que originan nuevas pérdidas al banco. Estas situaciones pueden producirse por diversos motivos. Por ejemplo, lograr una meta de inflación puede requerir de políticas contractivas; consideraciones de estabilidad financiera pueden exigir que el banco asuma las pérdidas de instituciones financieras fallidas a fin de reducir el riesgo de una crisis sistémica; o el banco puede verse obligado a impulsar una costosa defensa de un tipo de cambio fijo o una banda cambiaria.

El tema no es que el capital negativo limite siempre las opciones de política del banco. El Banco Central de Chile logró estabilizar la inflación pese a tener un capital negativo en su balance. En el caso chileno, el capital negativo no constituyó una restricción, porque el Gobierno se había comprometido a mantener un excedente presupuestario. Sin embargo, en muchos otros casos, el capital negativo del banco central ha limitado seriamente su independencia.28

¿Implica esto que el Gobierno deba cubrir siempre todas las pérdidas del banco central para garantizar su autonomía? La respuesta no es clara, ya que un arreglo así permitiría que una institución no elegida (el banco central) adoptara decisiones de política fiscal. Esto originaría un tradeoff entre responsabilidad democrática y autonomía del banco central. Este tradeoff puede llegar a ser particularmente importante cuando ocurren grandes shocks económicos o políticos que obligan al banco central a implementar políticas que tienen sustanciales consecuencias fiscales adversas. Si están dotados de suficiente independencia legal y niveles de capital positivos, la mayoría de los bancos centrales occidentales probablemente puedan adoptar políticas que originen pérdidas según se requiera. En cambio, si el banco tiene una cantidad sustancial de capital negativo en el momento en que se necesiten dichas políticas, la clase política probablemente tendrá la capacidad, y con frecuencia el incentivo, para detener, atrasar, o limitar en gran medida su implementación.

Este riesgo es importante principalmente en países en desarrollo, en que la relación entre independencia efectiva y legal es débil. En tales casos, es probable que la relación entre la autonomía del banco central y el nivel de capital del banco sea discontinua, en el sentido de que por debajo de cierto umbral de capital negativo, el banco central será fuertemente limitado por las autoridades políticas aun cuando goce de un alto nivel de independencia legal. Por encima de este umbral, la capacidad del banco de dirigir la política en forma independiente no dependerá, en una primera aproximación, del nivel de capital del banco central. De ello se deduce que la mantención de un nivel de capital suficientemente alto, en ensencia proporciona un seguro (parcial) contra estados de la naturaleza en que la capacidad del banco de resistir presiones de las autoridades políticas se debilita.

Consideraciones similares se aplican a las normas y reglamentos para la asignación de las utilidades del banco central al Gobierno. Con frecuencia tales reglas no son muy transparentes y se inclinan por grandes entregas al Gobierno, abriendo la puerta a la evasión de límites deficitarios. Reglas claras y transparentes sobre el reparto de utilidades y procedimientos para corregir los niveles negativos del capital del banco central, acrecientan la independencia del banco y su credibilidad como guardián de la estabilidad de precios. Stella (2002) ofrece un esclarecedor análisis de estos aspectos.

REFERENCIAS

Alesina, A. (1988). “Macroeconomics and Politics.” En NBER Macroeconomics Annual 1988, editado por S. Fischer. Cambridge, MA, EE.UU.: MIT Press.

Alesina, A. (1989). “Politics and Business Cycles in the Industrial Democracies.” Economic Policy 8(abril): 57–98.

Alesina, A. y L. Summers (1993). “Central Bank Independence and Macroeconomic Performance: Some Comparative Evidence.” Journal of Money, Credit, and Banking 25(2): 151–62.

28 En Stella (2002) aparecen algunos ejemplos.

02.Cukierman pág 5-24.indd 11/04/2006, 10:0321

22

ECONOMÍA CHILENA

Arnone, M., B.J. Laurens y J.F. Segalotto (2005). “Measures of Central Bank Autonomy: Empirical Evidence for OECD and Developing Countries and Emerging Market Economies.” Documento de Trabajo N°01/05, Centre for Macroeconomics & Finance Research, Milán, Italia.

Bade, R. y M. Parkin (1988). “Central Bank Laws and Monetary Policy.” Mimeo, University of Western Ontario.

Barro, R.J. (1986). “Reputation in a Model of Monetary Policy with Incomplete Information.” Journal of Monetary Economics 17: 3–20.

Barro, R.J. y D.B. Gordon (1983). “A Positive Theory of Monetary Policy in a Natural Rate Model.” Journal of Political Economy 91(2): 589–610.

Benigno, P. y M. Woodford (2004). “Optimal Stabilization Policy when Wages and Prices Are Sticky: The Case of a Distorted Steady State.” NBER Working Paper N°10839.