impuestos unidad iv d

TRANSCRIPT

REPÚBLICA BOLIVARIANA DE VENEZUELAUNIVERSIDAD NACIONAL EXPERIMENTAL

«SIMÓN RODRÍGUEZ»NÚCLEO CARICUAO

Integrantes:ALEJANDRA MARQUEZCARLOS JIMENEZ

Caracas, Marzo 2014

DINÁMICA DE INICIO

CONTENIDO

Dinámica de Inicio Introducción Los Impuestos, concepto Tipos de impuestos Clasificación de los Impuesto Ventajas de la Clasificación en Impuestos

Directos e Impuestos Indirectos Desventajas de la Clasificación en

Impuestos Directos e Impuestos Indirectos

CONTENIDO El Sistema Tributario en Venezuela Registro Estadístico Fiscal Servicio Nacional Integrado Aduanero y

Tributario Procedimiento Tributario Nacional Procedimiento Tributario Estatal Procedimiento Tributario Municipal Fuentes de Financiamiento del Sector

Público Aspectos Legales, Operativos y Objetivos Cierre: Caso Práctico

Introducción

Los impuestos son prestaciones, hoy por lo regular en dinero, que se le entrega al Estado y demás entidades de derecho público, que las mismas reclaman, en virtud de su poder coactivo, en forma y cuantía determinadas unilateralmente y sin contraprestación especial con el fin de satisfacer las necesidades colectivas.

TIPOS DE IMPUESTOS

CLASIFICACIÓN DE LOS IMPUESTO

VENTAJAS DE LA CLASIFICACIÓN IMPUESTOS DIRECTOS E INDIRECTOS

DESVENTAJAS DE LA CLASIFICACIÓN IMPUESTOS DIRECTOS E INDIRECTOS

EL SISTEMA TRIBUTARIO EN VENEZUELA

REGISTRO ESTADÍSTICO FISCAL

SERVICIO NACIONAL INTEGRADO ADUANERO Y TRIBUTARIO

PROCEDIMIENTO TRIBUTARIO NACIONAL

PROCEDIMIENTO TRIBUTARIO ESTATAL

PROCEDIMIENTO TRIBUTARIO MUNICIPAL

FUENTES DE FINANCIAMIENTO DEL SECTOR PÚBLICO

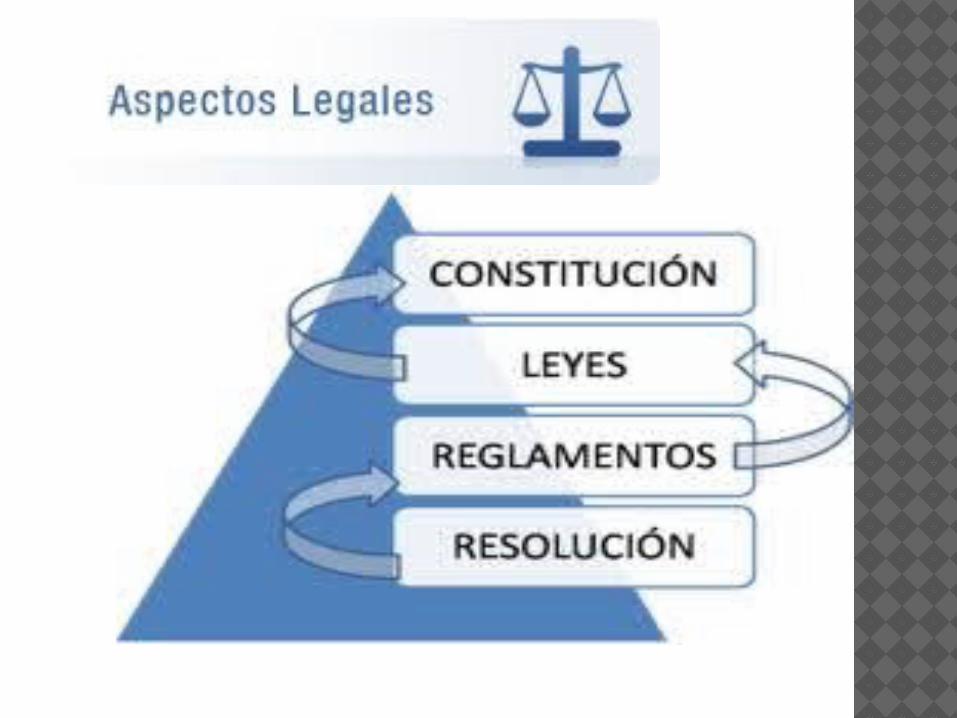

ASPECTOS LEGALES, OPERATIVOS Y OBJETIVOS

CASO PRÁCTICOC.A SEGUROS AVILA

EL SISTEMA TRIBUTARIO VENEZOLANO (I)Todo Estado debe tener una forma para la satisfacción de las necesidades colectivas de sus ciudadanos.

Órganos vinculados a la creación de la ley intervengan en su imposición, modificación o derogación, lo que implica al Congreso y al Presidente de la República.

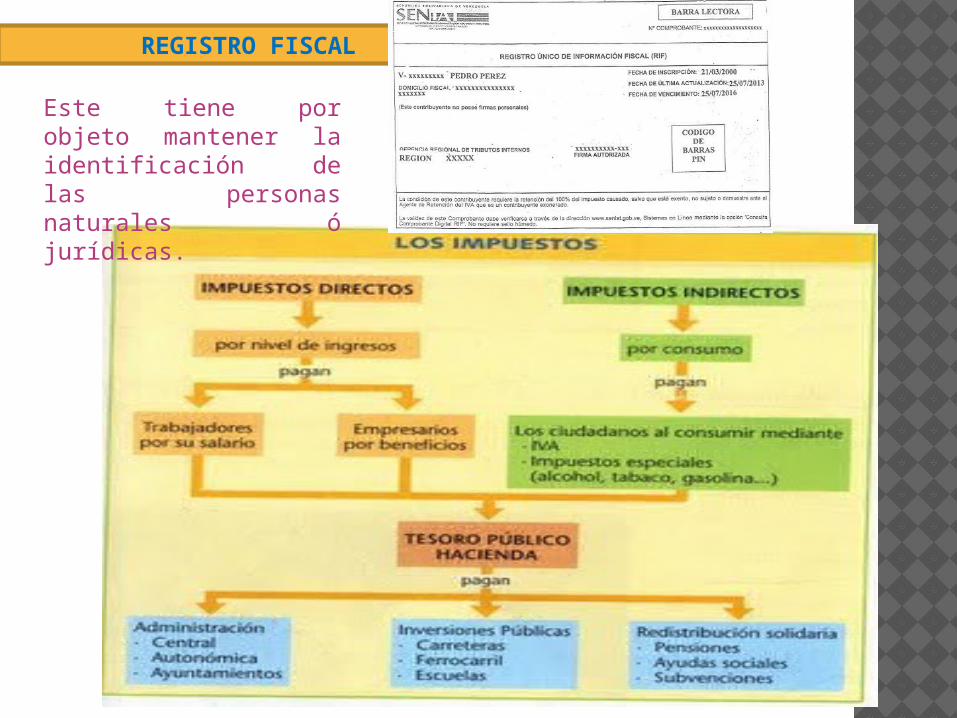

REGISTRO FISCAL

Este tiene por objeto mantener la identificación de las personas naturales ó jurídicas.

Procedimiento tributario

Son aquellas actuaciones por parte de la administración tributaria dirigidas a garantizar el efectivo cumplimiento de las obligaciones tributarias.

Son fuentes de financiamiento que se origina principalmente de recaudaciones tributarias e incluye los excedentes financieros de empresas públicas, saldo disponible de la gestión anterior y otros ingresos que resultan de la actividad propia.

CONCLUSIÓN