impuesto general a las ventas - colegio de … · que se perciban por concepto de arras, depósito...

TRANSCRIPT

IMPUESTO GENERAL A LAS VENTAS

GERENCIA DE SERVICIOS AL CONTRIBUYENTE INTENDENCIA LIMA

1. Marco Teórico 2. Ámbito de aplicación 3. Nacimiento de la obligación tributaria 4. Exoneraciones e Inafectaciones 5. Sujetos 6. Impuesto bruto 7. Crédito Fiscal 8. Aspectos generales de los Sistemas de

Recaudación en el IGV

CONTENIDO

2

1. Marco Teórico.-

3

¿Qué es el IVA?

El IVA es un impuesto indirecto al consumo que se aplica sobre el valor agregado en cada una de las etapas de la cadena de producción

y distribución de bienes y servicios.

4

Características del IVA

Indirecto (fenómeno de la traslación)

De carácter general (grava volúmenes globales de transacciones de bienes y servicios)

Plurifásico (alcanza a todas las transacciones del proceso de producción y distribución)

5

No acumulativo (permite deducir el impuesto abonado en la adquisición de bienes y servicios)

Neutral en la configuración de los precios(evita los efectos de piramidación y acumulación)

Características del IVA

6

Evolución del IVA en el Perú

1976

1973

Impuesto de Timbres Fiscales (Ley No. 9923)

Decreto Ley No. 19620 (imposición general y selectiva al consumo)

Decreto Ley 21497 – TUO de Ley de Impuesto de bienes y servicios

1975

Decreto Ley No. 21070 (inclusión del mayorista)

1981

Decreto Legislativo No. 190 - IGV

1991

Decreto Legislativo No. 666

1996

Todo este esfuerzo para llegar al punto actual

Decreto Legislativo No. 821

2015

7

Sólo así podrá identificarse perfectamente el componente tributario de los precios y será la

prueba determinante de la neutralidad del impuesto en la configuración de los precios.

1ra. etapa 2da. etapa 3ra. etapa

100 + 200 + 300 Ventas (100 de v.a.) (100 de v.a.) 18% 18% 18% = 54 54 = 18% de 300

8

Imposición al Consumo: Marco Teórico

A través del desarrollo de la técnica legislativa se han desarrollado los siguientes sistemas de imposición:

Riqueza adquirida

Ejemplo: Impuesto a la

Renta

Ejemplo: Impuesto Predial

Imposición por afectación de Transferencias

Ejemplo: Impuesto General a las Ventas e Impuesto Selectivo al Consumo.

Imposición a la Riqueza

Imposición al Consumo

Riqueza Poseída

9

Mapa Conceptual

Impuesto General a las Ventas

Ámbito de aplicación

Impuesto a pagar; o Saldo a favor mes siguiente

Crédito fiscal

•Venta muebles •Prestación Servicios •Utilización Servicios •Cont. Construcción •1ra. Vta. Inmueble •Importación

Base Imponible

•Personas naturales •Sociedad conyugal •Sucesión indivisa •Personas jurídicas

Tasa 18%

Debito fiscal (-)

(=)

Exportación

10

2. Ámbito de Aplicación.-

11

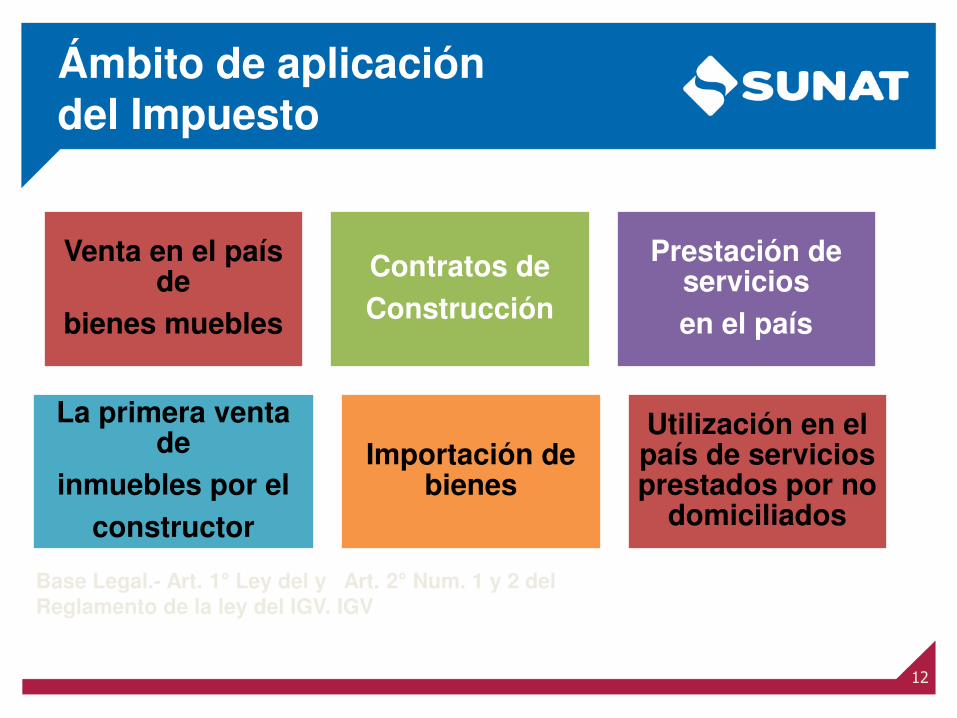

Ámbito de aplicación del Impuesto

12

Base Legal.- Art. 1° Ley del y Art. 2° Num. 1 y 2 del Reglamento de la ley del IGV. IGV

Venta en el país de

bienes muebles

Contratos de

Construcción

Prestación de servicios en el país

La primera venta de

inmuebles por el

constructor

Importación de bienes

Utilización en el país de servicios prestados por no

domiciliados

Informe 22-2001/SUNAT:

•El canje de productos en función a clausulas de garantía no es VENTA, si es practica usual y se acredita la devolución de los bienes defectuosos con G/Remisión. La bonificación no se exige que sea de la misma naturaleza de los bienes vendidos.

Venta en el país de Bienes Muebles

13

Definición: VENTA

1. “Todo acto por el que se transfieren bienes a título oneroso, independientemente de la designación que se dé a los contratos o negociaciones que originen esa transferencia y de las condiciones pactadas por las partes.”

Se encuentran comprendidas en el párrafo anterior las operaciones sujetas a

condición suspensiva en las cuales el pago se produce con anterioridad a la

existencia del bien.

También se consideran venta las arras, depósito o garantía que superen el limite

establecido en el reglamento.

Base Legal.- Art. 3° Inc. a) Ley del IGV modificado por D. Leg .1116.

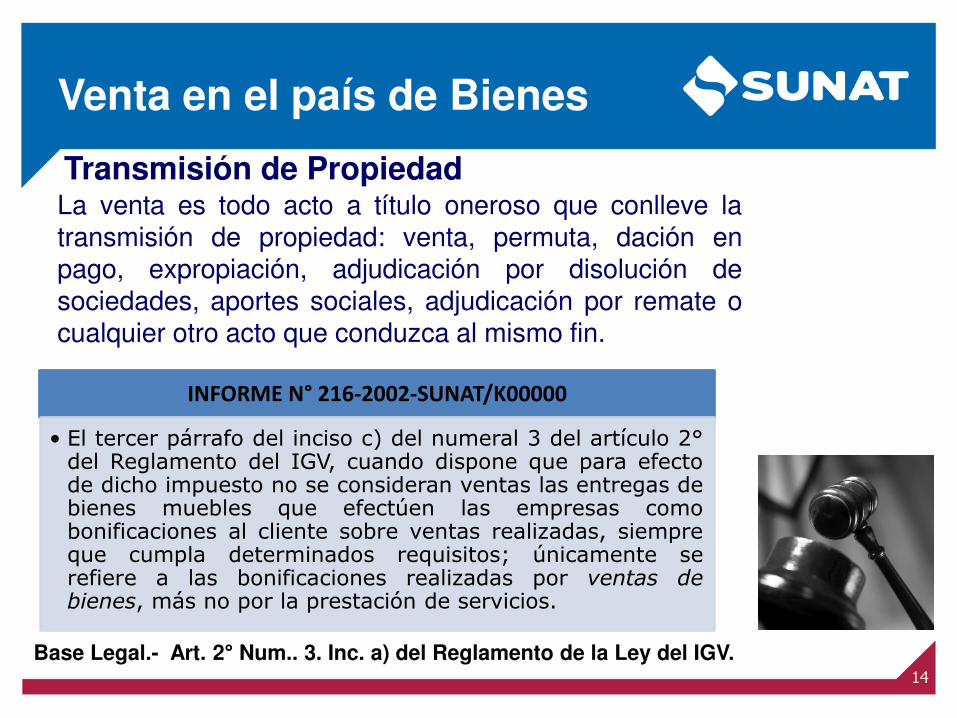

Venta en el país de Bienes

Base Legal.- Art. 2° Num.. 3. Inc. a) del Reglamento de la Ley del IGV. 14

Transmisión de Propiedad La venta es todo acto a título oneroso que conlleve la transmisión de propiedad: venta, permuta, dación en pago, expropiación, adjudicación por disolución de sociedades, aportes sociales, adjudicación por remate o cualquier otro acto que conduzca al mismo fin.

INFORME N° 216-2002-SUNAT/K00000

• El tercer párrafo del inciso c) del numeral 3 del artículo 2° del Reglamento del IGV, cuando dispone que para efecto de dicho impuesto no se consideran ventas las entregas de bienes muebles que efectúen las empresas como bonificaciones al cliente sobre ventas realizadas, siempre que cumpla determinados requisitos; únicamente se refiere a las bonificaciones realizadas por ventas de

bienes, más no por la prestación de servicios.

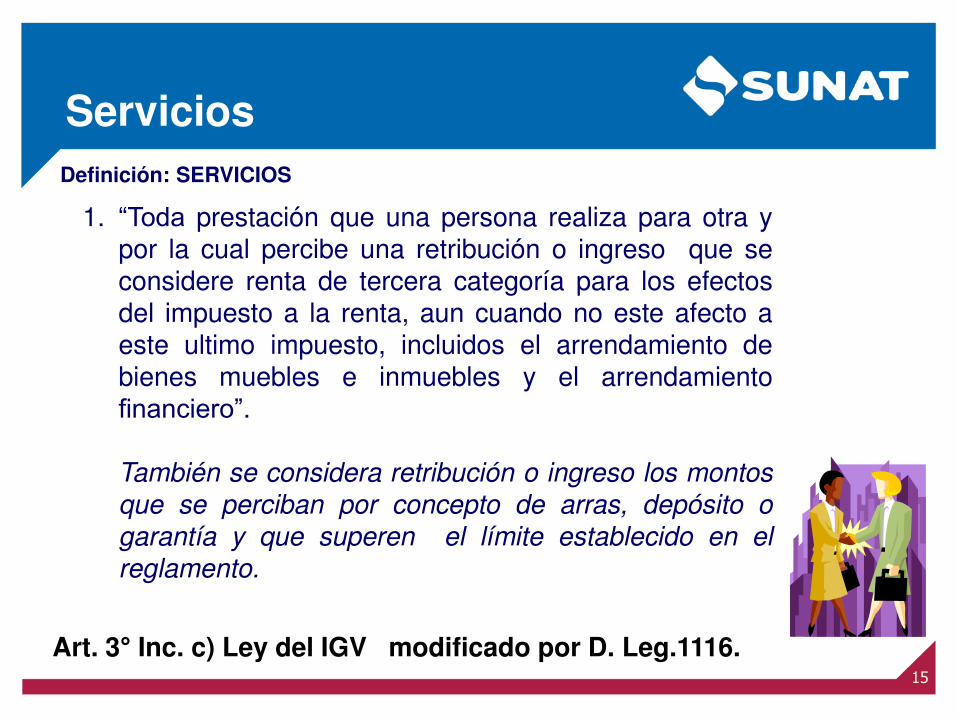

Servicios

Art. 3° Inc. c) Ley del IGV modificado por D. Leg.1116. 15

Definición: SERVICIOS

1. “Toda prestación que una persona realiza para otra y por la cual percibe una retribución o ingreso que se considere renta de tercera categoría para los efectos del impuesto a la renta, aun cuando no este afecto a este ultimo impuesto, incluidos el arrendamiento de bienes muebles e inmuebles y el arrendamiento financiero”.

También se considera retribución o ingreso los montos

que se perciban por concepto de arras, depósito o garantía y que superen el límite establecido en el reglamento.

Servicios gravados con IGV

Servicios

Prestación

Utilización

•Prestación de servicios en el país de un sujeto domiciliado.

•Utilización de servicios en el país prestado por un sujeto no domiciliado.

En general, servicio es la prestación realizada a favor de otra persona, por la cual se percibe una retribución.

Art. 1° Inc. b) Ley del IGV y Art. 2° Num. 1. Inc. b) Reglamento.de la ley del IGV

16

CONTRATOS DE CONSTRUCCIÓN

17

Definición:

1. “Aquel por el que se acuerda la realización de las actividades señaladas en el inciso d). - Numeral d.- Definición de Construcción Actividades clasificadas como construcción en las CIIU de las

Naciones Unidas.

También incluyen las arras, depósito o garantía que se pacten respecto del mismo y que superen el límite establecido en el

reglamento.

Art 3 inc. f) del TUO de la ley del IGV modificado por el D. Leg.1116.

EJECUTADOS EN

Territorio Nacional Se encuentran gravados los Contratos de Construcción

Cualquiera sea: -Denominación. -Sujetos. -Lugar de pago. -Lugar celebración.

Base Legal.- Art. 1° Inc. c) Ley del IGV y Art. 2° Num. 1. Inc. c) Reglamento.

CONTRATOS DE CONSTRUCCIÓN

18

Primera Venta de inmuebles realizada por el constructor

Territorio Nacional

- Actividades CIIU. - Persona habitual en la venta de inmuebles construidos por o para ella.

1era VENTA

Constructor

Base Legal.- Art. 1° Inc. d) Ley del IGV y Art. 2° Núm. 1. Inc. d) Reglamento

19

Se encuentra gravada la

La Importación de Bienes

Base Legal: Art. 1° Inciso e) TUO Ley IGV Art. 2° num. 1, inc. e) del Registro. del IGV

20

Cualquiera sea el sujeto que la realice.

21

Definición: IMPORTACIÓN DE BIENES INTANGIBLES

La adquisición a título oneroso de bienes intangibles a un sujeto domiciliado en el exterior por parte de un sujeto domiciliado en el país, siempre que estén destinados a su empleo o consumo en el país.”

IMPORTACIÓN DE BIENES INTANGIBLES

Ley N° 30264 publicada el 16.11.2014 (Vigente 17.11.2014) que modifican las normas del IGV

21

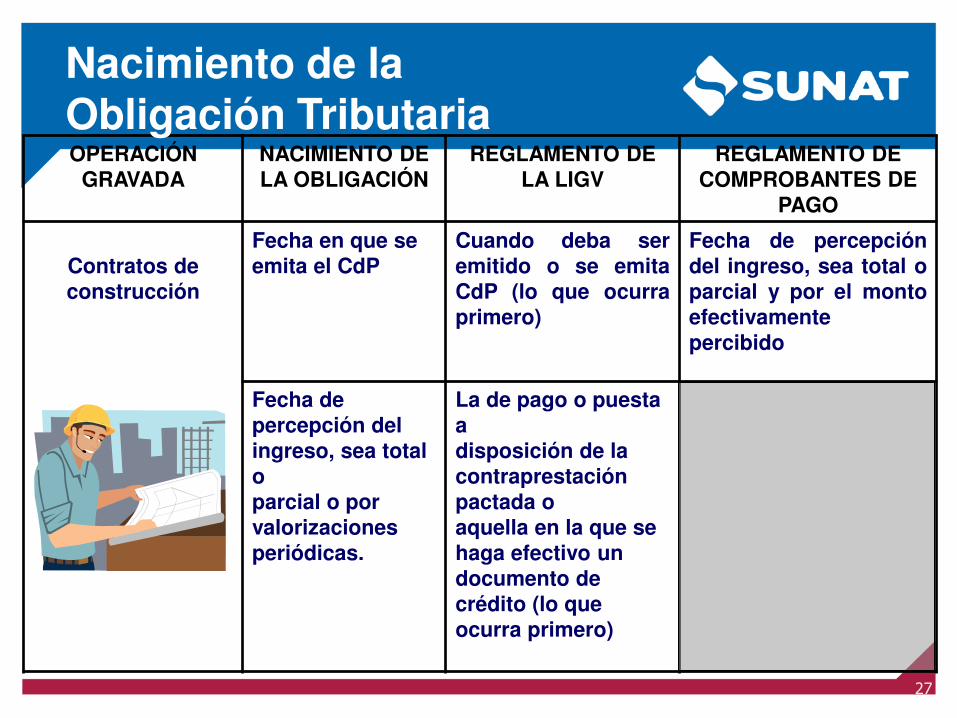

3. Nacimiento de la Obligación Tributaria.-

22

Nacimiento de la Obligación Tributaria

Base Legal.- Art. 4° Ley IGV y Art. 3° del Reglamento.

23

OPERACIÓN GRAVADA

NACIMIENTO DE LA OBLIGACIÓN

REGLAMENTO DE LA LIGV

REGLAMENTO DE COMPROBANTES

DE PAGO

Venta de bienes

muebles

Fecha en que se emita el CdP

Cuando deba ser emitido o se emita el CdP (lo que ocurra primero)

Momento de entrega del bien.

Momento en que se efectúe el pago

Fecha de entrega del bien.

Fecha en que el bien queda a disposición del adquirente.

24

Pagos anticipados a la entrega del bien

En la fecha de pago sea

parcial o total

Venta de bienes muebles

Nacimiento de la Obligación Tributaria

25

OPERACIÓN GRAVADA NACIMIENTO DE LA OBLIGACIÓN LIGV RLIGV RCdP

Importación de

bienes

Fecha en la que se solicita despacho a consumo.

Importación de

bienes INTANGIBLES

Inciso g) del artículo 4° de la

LIGV, incorporado por la Ley N° 30264 (16.11.2014) Vigente desde

17.11.2014

En la fecha en que se pague el valor de venta, por el monto que se pague, sea total o parcial; o cuando se anote el comprobante de pago en el Registro de Compras, lo que ocurra primero.

Nacimiento de la Obligación Tributaria

25

26

OPERACIÓN GRAVADA

NACIMIENTO DE LA OBLIGACIÓN

REGLAMENTO DE LA LIGV

REGLAMENTO DE COMPROBANTES DE PAGO

Prestación de

servicios

Fecha en que se emita el CdP

Cuando deba ser emitido o se emita el CdP (lo que ocurra primero)

Momento de la culminación del servicio. Percepción de la retribución, parcial o total.

Vencimiento del plazo o de cada uno de los plazos fijados o convenidos para el pago.

Fecha en la que se perciba la retribución.

La de pago o puesta a disposición de la contraprestación pactada o aquella en la que se haga efectivo un documento de crédito. (lo que ocurra primero)

Nacimiento de la Obligación Tributaria

27

OPERACIÓN GRAVADA

NACIMIENTO DE LA OBLIGACIÓN

REGLAMENTO DE LA LIGV

REGLAMENTO DE COMPROBANTES DE

PAGO

Contratos de construcción

Fecha en que se emita el CdP

Cuando deba ser emitido o se emita CdP (lo que ocurra primero)

Fecha de percepción del ingreso, sea total o parcial y por el monto efectivamente percibido

Fecha de percepción del ingreso, sea total o parcial o por valorizaciones periódicas.

La de pago o puesta a disposición de la contraprestación pactada o aquella en la que se haga efectivo un documento de crédito (lo que ocurra primero)

Nacimiento de la Obligación Tributaria

28

OPERACIÓN GRAVADA NACIMIENTO DE LA OBLIGACIÓN

REGLAMENTO DE LA LIGV REGLAMENTO DE COMPROBANTES DE PAGO

1º venta de inmuebles

Fecha de percepción del ingreso, por el monto que se perciba, sea parcial o total.

La de pago o puesta a disposición de la contraprestación pactada o aquella en la que se haga efectivo un documento de crédito. (lo que ocurra primero)

Nacimiento de la Obligación Tributaria

4. Exoneraciones e Inafectaciones

29

Inafectaciones y exoneraciones

Ámbito de aplicación del impuesto

Exoneración

Inafectación • Inafectación Natural. • Inafectación Legal.

• Objetivas o reales.

• Subjetivas o personales.

Base Legal.- Art. 2° y Art. 5° de la Ley IGV.

30

Ingresos que no constituyen ventas ni servicios afectos al IGV – INAFECTOS

Operaciones expresamente contempladas en la Ley, artículo 2° Ley IGV.

Multas. Indemnizaciones. Dividendos. Participaciones en las utilidades. Las cotizaciones mensuales percibidas por las asociaciones sin

fines de lucro. Las cuotas de mantenimiento de juntas de propietarios (Directiva

Nro. 004-95/SUNAT).

Base Legal.- Art. 2° del TUO de Ley IGV

31

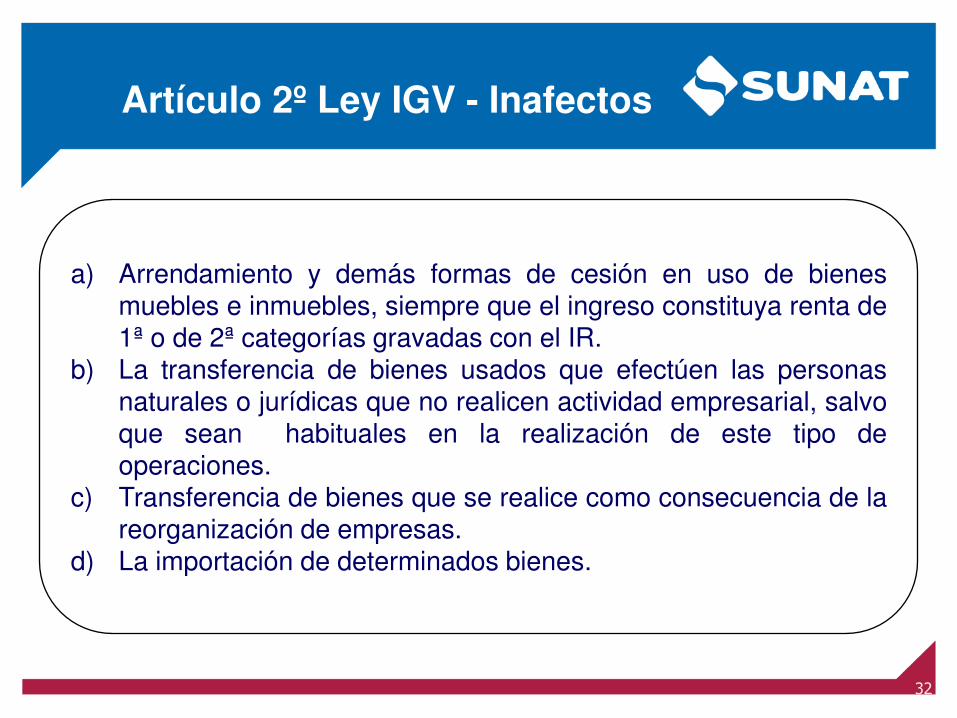

Artículo 2º Ley IGV - Inafectos

a) Arrendamiento y demás formas de cesión en uso de bienes muebles e inmuebles, siempre que el ingreso constituya renta de 1ª o de 2ª categorías gravadas con el IR.

b) La transferencia de bienes usados que efectúen las personas naturales o jurídicas que no realicen actividad empresarial, salvo que sean habituales en la realización de este tipo de operaciones.

c) Transferencia de bienes que se realice como consecuencia de la reorganización de empresas.

d) La importación de determinados bienes.

32

Artículo 2º Ley IGV - Inafectos

e) Algunas operaciones del BCR. f) Caso de Instituciones Educativas Públicas o Particulares. Por

DS el MEF y ME aprobarán la relación de bienes y servicios inafectos.

g) Pasajes internacionales – Iglesia Católica. h) Regalías –Ley 26221. i) AFPs – Ley 25897. j) La importación o transferencia de bienes que se efectúe a título

gratuito, a favor de Entidades y Dependencias del Sector Público excepto empresas. (Otras entidades).

33

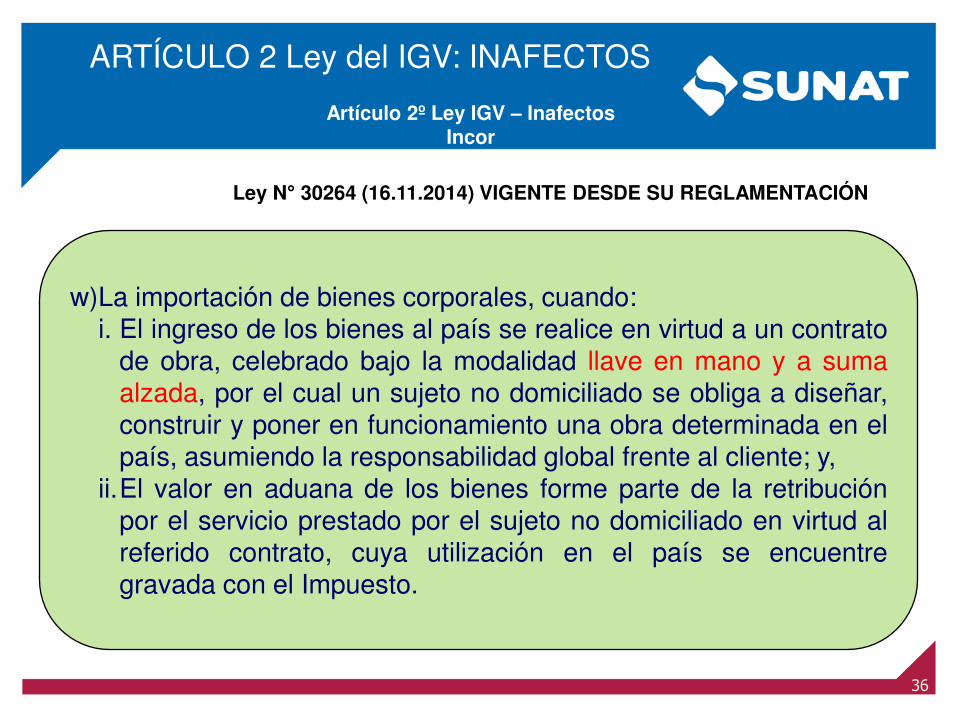

Ley N° 30264 (16.11.2014) VIGENTE DESDE SU REGLAMENTACIÓN

v)La utilización de servicios en el país, cuando la retribución por el servicio forme parte del valor en aduana de un bien corporal cuya importación se encuentre gravada con el Impuesto. Lo dispuesto en el párrafo anterior sólo será de aplicación: 1. Cuando el plazo que medie entre la fecha de pago de la

retribución o la fecha en que se anote el comprobante de pago en el Registro de Compras, lo que ocurra primero; y la fecha de la solicitud de despacho a consumo del bien corporal no exceda de un (1) año. En caso que la retribución del servicio se cancele en dos (2) o más pagos, el plazo se calculará respecto de cada pago efectuado.

ARTÍCULO 2 Ley del IGV: INAFECTOS

34

Ley N° 30264 (16.11.2014) VIGENTE DESDE SU REGLAMENTACIÓN

2. Siempre que el sujeto del Impuesto comunique a la SUNAT, hasta el último día hábil del mes siguiente a la fecha en que se hubiera producido el nacimiento de la obligación tributaria por la utilización de servicios en el país, la información relativa a las operaciones mencionadas en el primer párrafo del presente inciso, de acuerdo a lo que establezca el Reglamento.

Las utilizaciones de servicios que no se consideren inafectas en virtud de lo señalado en el párrafo anterior, se reputarán gravadas en la fecha de nacimiento de la obligación tributaria que establece la normatividad vigente.

ARTÍCULO 2 Ley del IGV: INAFECTOS

35

w)La importación de bienes corporales, cuando: i. El ingreso de los bienes al país se realice en virtud a un contrato

de obra, celebrado bajo la modalidad llave en mano y a suma alzada, por el cual un sujeto no domiciliado se obliga a diseñar, construir y poner en funcionamiento una obra determinada en el país, asumiendo la responsabilidad global frente al cliente; y,

ii.El valor en aduana de los bienes forme parte de la retribución por el servicio prestado por el sujeto no domiciliado en virtud al referido contrato, cuya utilización en el país se encuentre gravada con el Impuesto.

Artículo 2º Ley IGV – Inafectos Incor

Ley N° 30264 (16.11.2014) VIGENTE DESDE SU REGLAMENTACIÓN

ARTÍCULO 2 Ley del IGV: INAFECTOS

36

Lo dispuesto en el párrafo anterior sólo será de aplicación:

1.Siempre que el sujeto del Impuesto comunique a la SUNAT la información relativa a las operaciones y al contrato a que se refiere el párrafo anterior así como el detalle de los bienes que ingresarán al país en virtud a este último, de acuerdo a lo que establezca el Reglamento. La comunicación deberá ser presentada con una anticipación no menor a treinta (30) días calendario de la fecha de solicitud de despacho a consumo del primer bien que ingrese al país en virtud al referido contrato.

Artículo 2º Ley IGV – Inafectos Incor

Ley N° 30264 (16.11.2014) VIGENTE DESDE SU REGLAMENTACIÓN

ARTÍCULO 2 Ley del IGV: INAFECTOS

37

La información comunicada a la SUNAT podrá ser modificada producto de las adendas que puedan realizarse al referido contrato con posterioridad a la presentación de la comunicación indicada en el párrafo anterior, de acuerdo a lo que establezca el Reglamento.

2.Respecto de los bienes: 2.1. Cuya solicitud de despacho a consumo se realice a partir de

la fecha de celebración del contrato a que se refiere el párrafo anterior y hasta la fecha de término de ejecución que figure en dicho contrato.

2.2. Que hubieran sido incluidos en la comunicación indicada en el numeral anterior.

ARTÍCULO 2 Ley del IGV: INAFECTOS

Ley N° 30264 (16.11.2014) VIGENTE DESDE SU REGLAMENTACIÓN

38

39

4.1 Exoneraciones en la legislación del IGV.

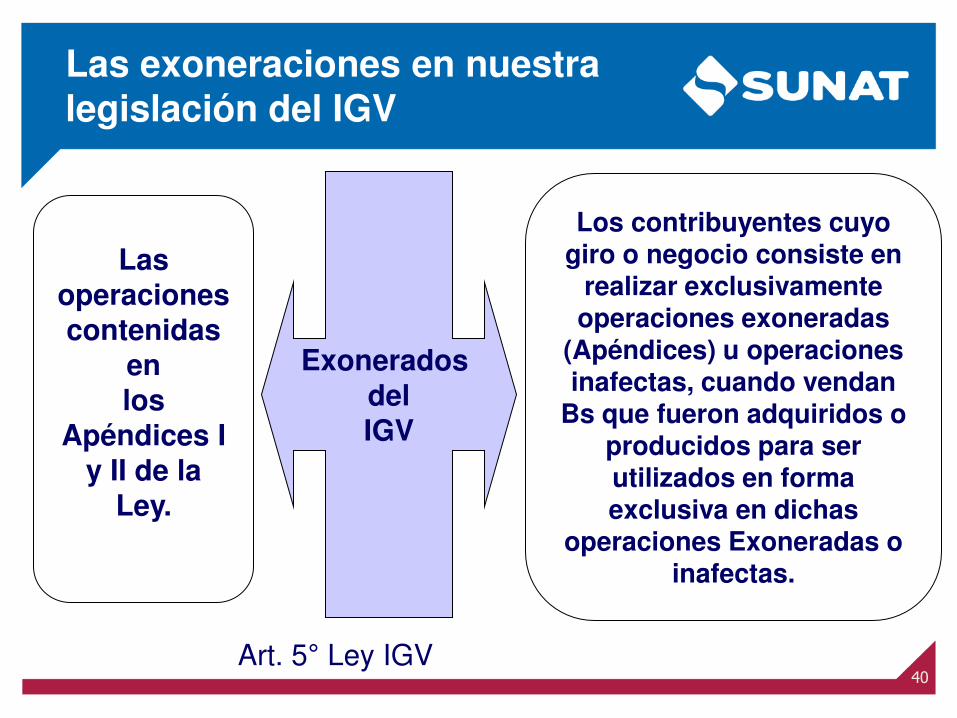

Las exoneraciones en nuestra legislación del IGV

Las operaciones contenidas

en los

Apéndices I y II de la

Ley.

Los contribuyentes cuyo giro o negocio consiste en

realizar exclusivamente operaciones exoneradas

(Apéndices) u operaciones inafectas, cuando vendan

Bs que fueron adquiridos o producidos para ser utilizados en forma exclusiva en dichas

operaciones Exoneradas o inafectas.

Exonerados del IGV

Art. 5° Ley IGV 40

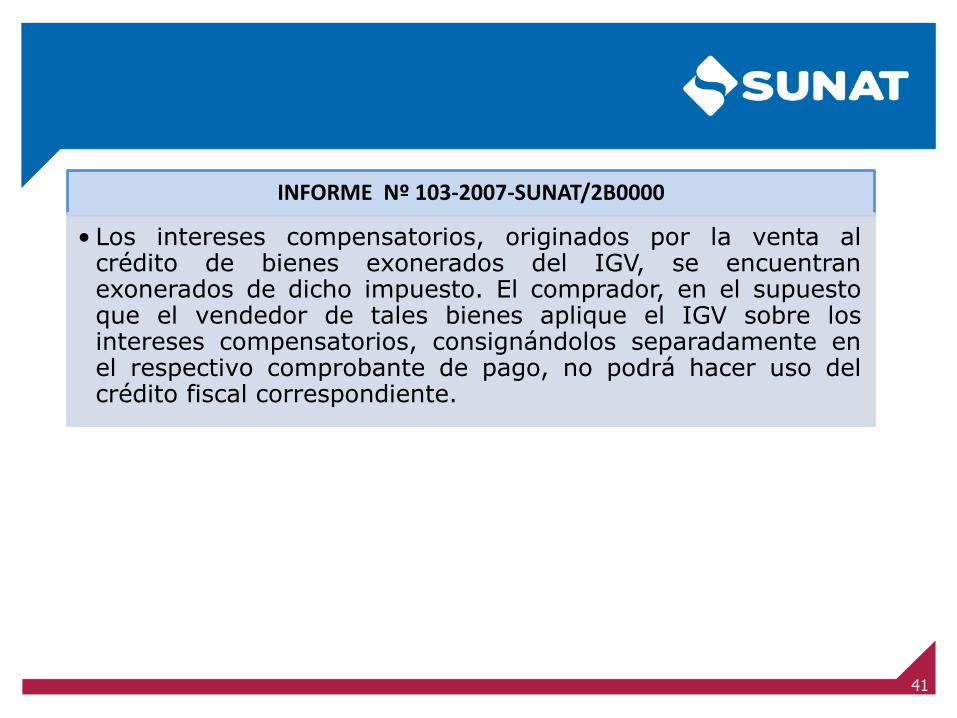

INFORME Nº 103-2007-SUNAT/2B0000

• Los intereses compensatorios, originados por la venta al crédito de bienes exonerados del IGV, se encuentran exonerados de dicho impuesto. El comprador, en el supuesto que el vendedor de tales bienes aplique el IGV sobre los intereses compensatorios, consignándolos separadamente en el respectivo comprobante de pago, no podrá hacer uso del crédito fiscal correspondiente.

41

Bienes exonerados del IGV Apéndice I

Apéndice

I:

Art. 5° del TUO del IGV : Se encuentran exoneradas del IGV las operaciones contenidas en los apéndices I y II.

a) Venta en el país o importación de bienes

b) Primera venta de inmuebles (no supere 35 UIT y esté destinado a vivienda).

Importación de bienes culturales integrantes del Patrimonio Cultural de la Nación - Certificación INC.

Importación de obras de arte originales y únicas creadas por artistas peruanos realizadas o exhibidas en el exterior.

42

Servicios exonerados del IGV Apéndice II

Apéndice

II:

a) Servicios de transporte público de pasajeros entro del país.

b) Servicios de transporte de carga desde el país hacia el exterior.

c) Espectáculos en vivo de teatro, zarzuela, conciertos y otros calificados por Comisión.

d) Servicios de expendio de comida (comedores populares y de universidades públicas)

Y otras del Apéndice II y normas especiales.

43

5. Sujetos del Impuesto.-

44

Sujetos del Impuesto

Sociedades Conyugales

Sociedades Irregulares

Patrimonios Fideicometidos de Sociedades Titulizadoras

Personas Naturales

Fondos Mutuos de Inversión en Valores

Sucesiones Indivisas

Fondos de Inversión

Base Legal.- Art. 9° del TUO de la Ley del IGV

Personas Jurídicas

45

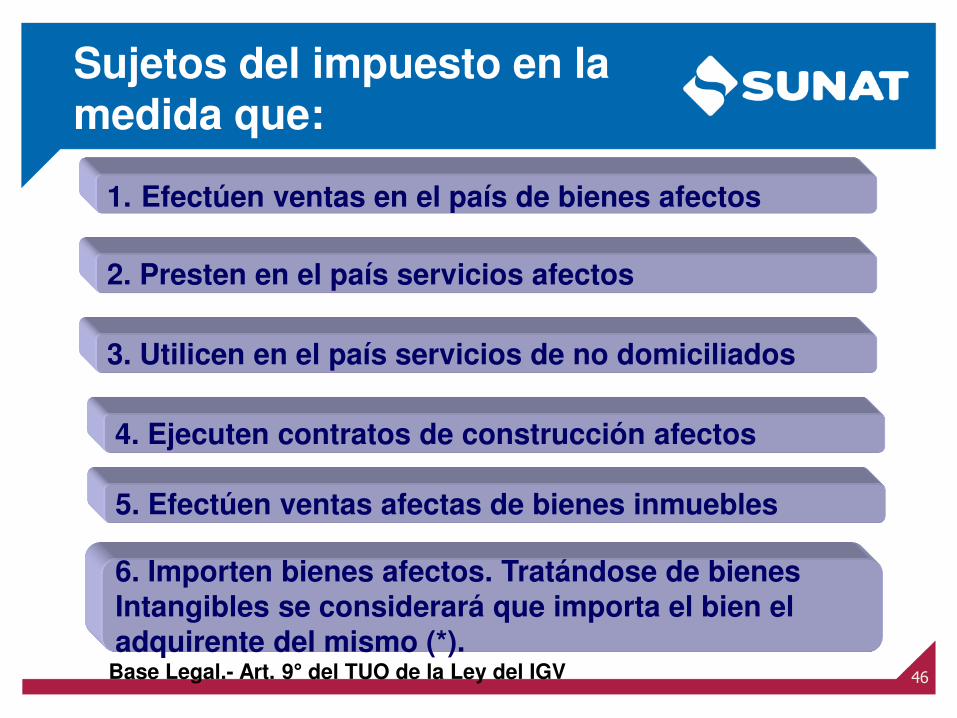

Sujetos del impuesto en la medida que:

1. Efectúen ventas en el país de bienes afectos

2. Presten en el país servicios afectos

3. Utilicen en el país servicios de no domiciliados

4. Ejecuten contratos de construcción afectos

5. Efectúen ventas afectas de bienes inmuebles

6. Importen bienes afectos. Tratándose de bienes Intangibles se considerará que importa el bien el adquirente del mismo (*).

46 Base Legal.- Art. 9° del TUO de la Ley del IGV

5.1 Habitualidad.-

47

Art. 9° numeral 2 Ley IGV

Sujetos del impuesto- Habitualidad:

Personas Naturales

Personas Jurídicas

Entidades derecho Público o Privado

Sociedades Conyugales

Sucesiones

Indivisas

No realicen actividad

empresarial

Importen bienes afectos; o

Serán sujetos, cuando:

Sean habituales en

demás operaciones

SUNAT calificará la habitualidad en

base a la naturaleza, carácter, monto

frecuencia, volumen y/o periodicidad

de las operaciones.

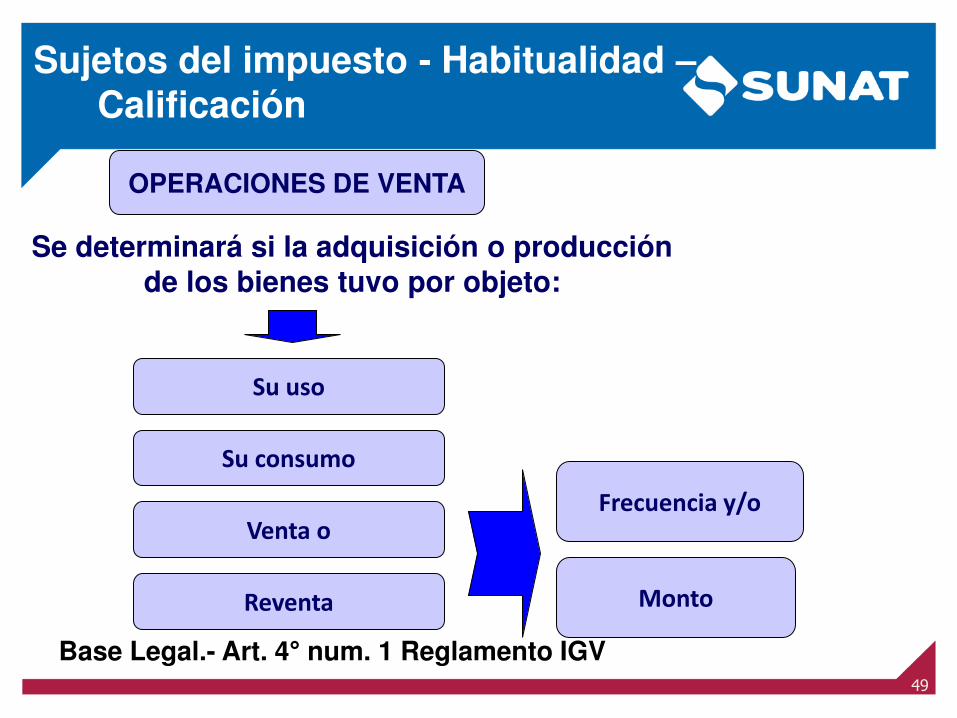

48

Base Legal.- Art. 4° num. 1 Reglamento IGV

Sujetos del impuesto - Habitualidad – Calificación

OPERACIONES DE VENTA

Su uso

Frecuencia y/o

Se determinará si la adquisición o producción de los bienes tuvo por objeto:

Monto

Su consumo

Venta o

Reventa

49

50

6. Impuesto Bruto.-

6.1. Base Imponible.-

51

Determinación del Impuesto

BASE IMPONIBLE

IMPUESTO BRUTO

TASA DEL IMPUESTO

= X

CRÉDITO FISCAL

IMPUESTO PAGADO EN LAS COMPRAS

IMPUESTO A PAGAR

IMPUESTO BRUTO

CREDITO FISCAL

= -

Base Legal.- Art. 11° y 12º del TUO de la Ley del IGV

Se determina mensualmente, deduciendo del impuesto bruto de cada periodo el crédito fiscal.

En la importación de bienes y utilización de servicios prestados por no domicilia-dos el impuesto a pagar es el impuesto bruto.

52

Base Imponible

En la venta de bienes e importaciones de bienes intangibles*

Valor de venta

En la prestación o utilización de servicios. Total de la retribución

En los contratos de construcción. El valor de la construcción

En la primera venta de inmuebles. El ingreso percibido (con exclusión del valor terreno)

En las importaciones de bienes corporales* Valor en Aduanas + derechos e impuestos (Ad Valorem + I.S.C.) exceptuado el IGV.

Art. 13° del TUO de la LIGV

53

* Modificado por la Ley N° 30264. Vigente 17.11.2014

Base Imponible en la Legislación Peruana

53

Valor de venta del bien, retribución por servicios, valor de construcción o venta del bien Inmueble

Art. 14° Ley IGV, primer párrafo. 54

Valor total consignado en el Comprobante de pago (incluyendo los cargos)

La suma total que queda obligado a pagar el adquirente del bien, del servicio o quien encarga la construcción

Suma está integrada

Gastos realizados por cuenta del comprador o usuario forman parte de la BI cuando consten en el respectivo C/P emitido a nombre del vendedor, constructor o quien preste el servicio

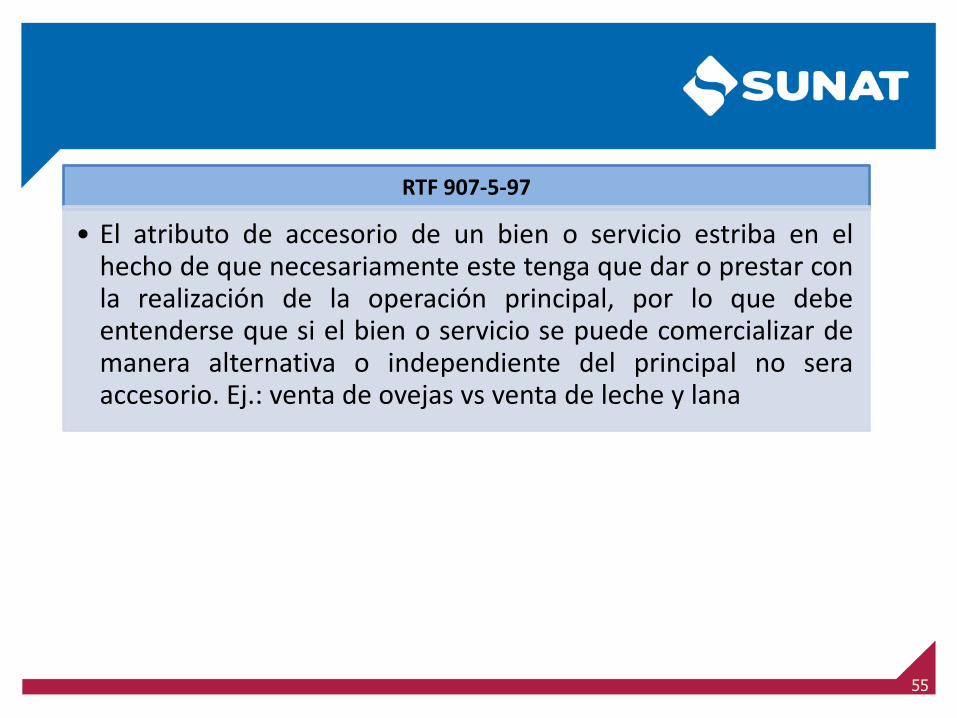

RTF 907-5-97

• El atributo de accesorio de un bien o servicio estriba en el hecho de que necesariamente este tenga que dar o prestar con la realización de la operación principal, por lo que debe entenderse que si el bien o servicio se puede comercializar de manera alternativa o independiente del principal no sera accesorio. Ej.: venta de ovejas vs venta de leche y lana

55

56

Base Imponible 1ª venta inm. realizada x constructor

Se excluirá del monto de la transferencia El VALOR DEL TERRENO

Base imponible en otros casos.

VALOR DELTERRENO representa el 50% del valor de la transferencia del inmueble

Primera venta de inmuebles

Art. 5º num. 9 Reglamento.

La Tasa o Alícuota del IGV:

Se tiene una tasa conjunta de 18%:

IGV : 16% (Desde el 01-03-2011) IPM : 2%

Esta tasa es aplicable a cualquier operación gravada con el impuesto.

Base Legal.- Art. 17° del TUO de la ley del IGV

57

58

7. CRÉDITO FISCAL.-

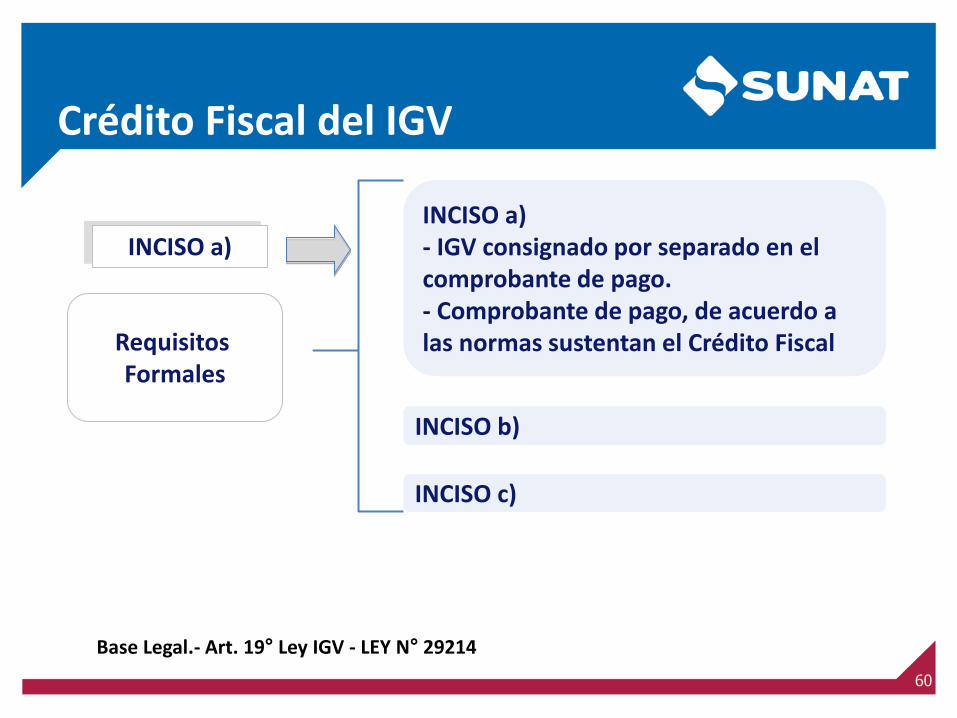

Requisitos Sustanciales

Crédito Fiscal del IGV

Art. 18° Ley IGV modificado por el D. leg.1116 59

INCISO a)

INCISO b)

Compras aceptadas como costo o gasto para el Impuesto a la Renta, aún cuando el contribuyente no este afecto a este último impuesto.

Las compras deben ser destinadas a operaciones gravadas con IGV.

Crédito Fiscal del IGV

Base Legal.- Art. 19° Ley IGV - LEY N° 29214

60

Requisitos Formales

INCISO a) - IGV consignado por separado en el comprobante de pago. - Comprobante de pago, de acuerdo a las normas sustentan el Crédito Fiscal

INCISO b)

INCISO c)

INCISO a)

Crédito fiscal del IGV

INCISO b)

Que los Comprobantes de pago consignen nombre y número de RUC del emisor. Contrastar con la información de los medios de acceso público de la Sunat (Internet). Emisor de los CDP haya estado habilitado para emitirlos en la fecha de su emisión.

INCISO c)

Art. 19° Ley IGV - LEY N° 29214 61

Requisitos Formales

INCISO b)

Base Legal.- LEY N° 29215 Art.1° adiciona al inciso b) del Art. 19° TUO-IGV 62

Los comprobantes de pago consignen nombre y número de

RUC del emisor.

Información mínima de los Comprobantes de Pago 1. Identificación emisor / adquiriente

2. Identificación del CDP

3. Descripción y cantidad....bien o servicio

4. Monto de la operación

Excepcionalmente se podrá deducir CF, aun si la

información es errónea, si se acredita objetiva y

fehaciente.

Requisitos Formales

INCISO b)

Crédito fiscal del IGV

Documentos que deben respaldar el Crédito Fiscal del IGV.

Art. 19° Ley IGV y Num. 2 Art. 6° Reglamento.

63

Comprobantes de pago, emitidos según Reg. Comprobante de Pago (RCDP)

Comprobante del servicio y Formulario de pago del IGV No domiciliado

Copia autenticada Declaración Aduanera de Mercancías (DAM), Liquidación de cobranza u otros.

Recibos por Servicios Públicos.

Notas de Crédito y Notas de Débito

Información mínima que deben contener losCDP, según el artículo 1° LEY N° 29215

Base Legal.- Art. 19° inciso.b / Ley N° 29215

64

Monto de la operación. (Precio unitario, valor de venta e importe total de la operación)

Identificación del CDP (numeración, serie y fecha emisión)

Identificación del Emisor y adquiriente (nombre, razón social, N° RUC)

Descripción y cantidad del bien, servicio o contrato objeto de la operación.

Factura

Crédito fiscal

65

Crédito Fiscal del IGV

66

-Hayan sido anotados en cualquier momento, en el Registro de

Compras.

Oportunidad de ejercicio del derecho al crédito fiscal: -Los CDP deberán ser anotados en las hojas del Registro de

Compras:

• En el mes de su emisión

• En el mes del pago del Impuesto o, • En el que corresponda a los 12 meses siguientes

-Ejerce el periodo de la hoja que anotó el CDP

-No aplica el 2do. Párrafo inc.c) del art. 19°.

Art.2° de la Ley N° 29215 adiciona al inciso a) del Art. 19° TUO IGV

Requisitos Formales

INCISO c)

Base Legal.- Otras disposiciones Art.3° Ley 29215 67

No dará derecho a crédito fiscal

Comprobantes no fidedignos, definidos por el reglamento

(excepciones)

CDP que consignen datos falsos (descripción, cantidad y valor

de venta)

Crédito fiscal del IGV

67

Adquisiciones que otorgan derecho al Crédito Fiscal del IGV

Base Legal.- Art. 23° Ley IGV y numeral 6 del Art. 6° Reglamento.

68

SÍ DAN DERECHO

SEGÚN PRORRATEO

NO DAN DERECHO Cuando están destinadas a:

Cuando están destinadas a:

COMPRAS MIXTAS

Destinadas a:

Exportaciones

Ventas Gravadas

Ventas NO Gravadas

CO

MP

RA

S

CREDITO FISCAL COMPRAS TIPO DE VENTA

68

Prorrata del Crédito Fiscal Operaciones Gravadas y No Gravadas

X 100

Base Legal.- Art. 23° del TUO de la Ley IGV y Art. 6° del Reglamento.

69

+ +

X 100

COMPRAS MIXTAS

Exportaciones (12 últimos meses)

Operaciones Gravadas (12 últimos meses)

+

Operaciones Gravadas

(12 últimos meses)

Exportaciones (12 últimos meses)

Operaciones No Gravadas (12 últimos meses)

Base Legal.- Art. 23° Ley IGV y Art. 6° Reglamento.

70

El porcentaje obtenido se aplica sobre el monto del impuesto que haya gravado las adquisiciones de bienes, servicios, contratos de construcción e importaciones destinadas a ventas gravadas y no gravadas, resultando así el CREDITO FISCAL a utilizar

Prorrata del Crédito Fiscal Operaciones Gravadas y No Gravadas

71

Ejemplo: S/. 2,000 x 18% = S/. 360 360 x 0.6667 = S/. 240

De los S/. 360, solo se podrán utilizar

S/. 240.

Prorrata del Crédito Fiscal Operaciones Gravadas y No Gravadas

8. Aspectos Generales de los Sistemas de Recaudación del IGV

72

Aspectos generales de los Sistemas de Recaudación en el IGV

Constituyen pagos adelantados del IGV.

Incrementan recaudación fiscal.

Sólo se detrae en operaciones gravadas con IGV contenidas en los anexos.

Se retiene y percibe IGV sobre el precio de venta.

Se detrae un porcentaje del precio de venta.

La retención y la percepción se deposita en las cuentas del Estado. La detracción se deposita en la cuenta corriente (BN) del proveedor.

Los agentes de retención y percepción son responsables solidarios, el sujeto que detrae no.

73

La detracción, a diferencia de las retenciones y percepciones puede ser aplicada al pago de cualquier deuda tributaria.

Las infracciones y sanciones de los agentes de retención y percepción se encuentran reguladas en el Código Tributario. Las de los sujetos obligados a detraer en el Decreto Legislativo 940.

Los servicios por los cuales no se recibe retribución o compensación (gratuitos) no están afectos al IGV, en consecuencia, no están sujetos al SPOT.

El SPOT se determina aplicando el porcentaje sobre el importe de la operación, entendiéndose por tal a la suma total a la que queda obligado a pagar el adquirente o usuario del servicio, y cualquier otro cargo vinculado.

Aspectos generales de los Sistemas de Recaudación en el IGV

74

CARACTERÍSTICAS DE LOS REGÍMENES DEL IGV

Régimen Designación del agente por Sunat

¿Quién lo

aplica?

¿Compromete el gasto o

crédito fiscal?

Utilización

Retención SI Adquirente o usuario

NO Crédito contra el IGV o devolución

Percepción NO

MEF

Proveedor o Sunat

NO Crédito contra el IGV o devolución

Detracción NO Adquirente o usuario

SI (Sólo difiere el

uso de CF. No afecta al gasto)

Pago de tributos o

libre disponibilidad

75

Régimen

Momento en el que opera

¿Requiere cuentas

contables especificas?

¿Requiere Registros

especiales?

Contingencia

Retención Pago total o parcial y por el monto pagado

SI SI Multa e Intereses

Percepción Cobro total o parcial y por el monto cobrado

SI SI Multa e Intereses

Detracción Hasta la fecha de pago (total o

parcial) o hasta el 5° día hábil del mes sgte. a la anotación en el

Reg. de Compras del CDP

NO NO Multa e Intereses y

Diferimiento del uso del

crédito fiscal

CARACTERÍSTICAS DE LOS REGÍMENES DEL IGV

76

Régimen

¿Cómo se paga?

¿Hay responsabilidad

solidaria?

Regulación de

Infracciones y sanciones

Retención A nombre de la Sunat

SI Código Tributario

Percepción A nombre de la Sunat

SI Código Tributario

Detracción A nombre del proveedor

NO D.Leg. 940

CARACTERÍSTICAS DE LOS REGÍMENES DEL IGV

77

Gracias

78