impuesto ecologico socialmente progresivo

DESCRIPTION

Impuesto Ecologico Socialmente ProgresivoTRANSCRIPT

Impuesto EcológicoSocialmente ProgresivoConciliando objetivos ecológicos y

distributivos*

Alfredo Serrano1 y Nicolás Oliva2

* Los autores agradecen los valiosos comentarios de Esther Velásquez, María Jesús Beltrán y Sergio Martín.

1 Universidad Pablo de Olavide (Sevilla, España), [email protected] Centro de Estudios Fiscales-SRI (Quito, Ecuador), [email protected].

3

Índice

Resumen 5

Abstract 7

1. Introducción: economía, medio ambiente y política pública 9

2. Impuestos ecológicos: aproximación desde la economía ecológica 13

3. Más allá del principio QCP 17

4. Aspectos distributivos: progresividad en la capacidad de pago 21

5. Impuesto ecológico socialmente progresivo 23

6. Conclusión 31

Bibiografía 33

5

Resumen

La utilización de impuestos ha adquirido un papel preponderante en la política medioambiental. No obstante, la economía neoclásica, y concretamente la economía ambiental, se han ocupado del diseño de los impuestos ambientales desde el marco de optimización y bajo supuestos cuestionados por la economía ecológica, dejando de lado algunos de los efectos distributivos que generan estas políticas. Los aspectos distributivos han sido una cuestión despreciada desde la economía ambiental para formular y evaluar las políticas impositivas ambientales. Este documento de trabajo estudia esa problemática desde un nuevo marco teórico, en aras de proporcionar herramientas para formular impuestos ambientales que satisfagan criterios distributivos y ecológicos. Para ello, prescindirá del marco teórico de la economía ambiental por sus determinantes limitaciones, y, en cambio, considerará aspectos de la economía ecológica y de la economía de la desigualdad. El trabajo propone el concepto de impuesto ecológico socialmente progresivo, donde se concilian algunos aspectos de la economía ecológica con los aspectos de equidad económica.

Palabras clave: imposición ambiental, economía ecológica, progresividad, equidad ambiental, política pública, ecología política

Clasificadores JEL: H30, Q52, Q56, Q57

7

Abstract

Taxation has come to play a prominent role in environmental policy. However, neoclassical economics, and specifically environmental economics, has focused on the design of environmental taxes from an optimization framework, operating on the basis of assumptions that have been questioned by ecological economics and thereby neglecting some of the distributive effects generated by these policies. The environmental economics approach to formulating and evaluating environmental taxation policies has dismissed distributive considerations. This working paper uses a new theoretical framework to study this problem with the aim of providing tools for formulating environmental taxes capable of satisfying distributive and ecological criteria. To this end, we will disregard the theoretical framework of environmental economics, due to its limitations, opting instead to rely on elements from ecological economics and the economics of inequality. This paper proposes the concept of a socially progressive ecological tax, which articulates some elements of ecological economics with elements of economic equity.

Keywords: environmental taxation, ecological economics, progressivity, environmental equity, public policy, political ecology

JEL Numbers: H30, Q52, Q56, Q57

9

1. Introducción: economía, medio ambiente y política pública

Desde mediados de siglo XX, el concepto de desarrollo ha privilegiado al crecimiento económico por encima de cualquier otro objetivo.3 En ese afán, los recursos naturales fueron obviados o relegados como otra variable más en el modelo de producción. Las diferentes teorías acerca del concepto de desarrollo no prestaron demasiada atención al análisis de la explotación y degradación del medio ambiente; ni Rostow (1960) en su teoría de la modernización, ni Prebisch (1949) en la teoría de la dependencia, ni Baran (1952) en su visión neomarxista. El modelo ortodoxo neoclásico de crecimiento económico más aceptado (Solow, 1957 y 19744) tampoco consideró los recursos naturales como factor productivo. Georgescu-Roegen (1975) crítica esta visión tan estrecha y sesgada del papel del medio ambiente en el modelo de Solow.5 El modelo de Solow-Stiglitz (referenciando por Daly, 1997) incorpora los recursos naturales en la función de producción Cobb-Douglas, aunque lo hace bajo condiciones incongruentes; Georgescu-Roegen (1979) crítica el supuesto de la existencia de sustitución perfecta entre el factor capital y el factor de los recursos naturales; Daly (1997) considera que, al incluirse de esa forma los recursos naturales en el modelo, las productividades marginales del capital y el trabajo deberían ser cero. Otros trabajos más recientes (desde la escuela neoclásica), como los de

3 El concepto de desarrollo cobra protagonismo político a partir del documento público de la primera Declaración Inter-Aliada de 1942 y de la Carta del Atlántico del mismo año, siendo reafirmado tres años después en la Conferencia de San Francisco, donde nació la Organización de las Naciones Uni-das. En el año 1949, el concepto de desarrollo ganó aún más importancia en las agendas políticas a raíz del discurso de posesión del presidente norteamericano Harry S. Truman, cuando hizo alusión precisamente al mundo subdesarrollado: «Hemos de consagrarnos a un nuevo y decidido programa para lograr que los beneficios de nuestro adelanto científico y de nuestro progreso industrial sirvan también para el avance y crecimiento del mundo subdesarrollado» (cit. por Rist, 2002: 116).

4 Solow decía: «Si resulta muy sencillo sustituir otros factores por recursos naturales, entonces en prin-cipio no hay problema. El mundo puede, de hecho, pasar sin recursos naturales» (Solow, 1974: 11).

5 Literalmente dice: «uno debe tener una visión muy errónea del proceso económico para no ver que no existen otros factores materiales que los recursos naturales. Mantener que “el mundo puede, de hecho, pasar sin recursos naturales” es ignorar la diferencia entre el mundo real y el jardín del Edén» (Georgescu-Roegen, 1975: 361).

10

Serrano y Oliva

Mankiw, Romer y Weil (1992) y Barro y Sala-i-Martin (1992), tampoco van más allá del uso de los recursos naturales como materias primas necesarias para obtener un output final.6

La inclusión del adjetivo «sostenible» junto al concepto de desarrollo permitió ubicar en el centro del debate académico y político la cuestión medioambiental, cobrando una creciente importancia en las últimas décadas.7 El desarrollo sostenible es aquel que asegura las necesidades de la generación presente sin comprometer la capacidad de las generaciones futuras para asegurar sus propias necesidades. Este es un concepto amplio y posibilita una extensa gama de posiciones; como por ejemplo, las llamadas «sostenibilidades débiles», que adoptan un enfoque filosófico antropocéntrico, y se fundamentan en la teoría neoclásica para sustentar sus conceptos: el capital natural puede consumirse sin riesgo, en la medida en que sea sustituido por suficiente capital producido por el hombre (Gual, 2005). Por el contrario, la «sostenibilidad fuerte» se basa en el paradigma de la «no-sustituibilidad» entre ambos capitales, siendo esta la característica principal de esta visión del desarrollo sostenible (Neumayer, 2003).8 La «sostenibilidad fuerte» asume principios de la ciencia posnormal en cuanto a la incertidumbre (Funtowicz y Ravetz, 2003), y ante ello, prevalece el criterio de la precaución frente al tecno-optimismo. Este enfoque está en la línea de la escuela de pensamiento de la economía ecológica, que abandona la visión antropocéntrica, mecanicista, crematística, parcelaria y cerrada. Los fundamentos de la economía ecológica se basan en las leyes de la termodinámica9, lo cual permite proponer un análisis ecointegrador (Naredo, 1999), holístico, transdisciplinario, abierto y coevolutivo respecto a la relación entre la economía, la sociedad y el medio ambiente (Norgaard, 1984); sin descuidar el marco de la economía institucional y el estudio del poder relacional y estructural (Strange, 1988, cit. por Aguilera, 1996).

Las preocupaciones por el deterioro medioambiental han ido adquiriendo mayor

6 Inclusive, como señala Aguilera (2006), los recursos naturales deben considerarse, más que factores productivos, un activo ecosocial, porque cumplen funciones diferentes.

7 En el año 1987 se publica el Informe Brundtland. Nuestro futuro común, como primer documento presentado por la Comisión Mundial sobre Medio Ambiente y Desarrollo.

8 También existe el concepto de «sostenibilidad muy fuerte», que considera que el impacto de la escala del crecimiento económico ya ha sobrepasado los límites críticos (Daly, 1992).

9 Es importante prestar especial atención a la segunda ley de la termodinámica: que considera que la materia y energía se degradan continuamente de una forma disponible a otra no disponible, y es im-posible la reversibilidad del proceso.

11

Impuesto Ecológico Socialmente Progresivo

protagonismo dentro de la agenda de los hacedores de política, y se convierten en un criterio adicional en la intervención del sector público en la economía. A pesar de que la economía ecológica rechace los postulados de la economía neoclásica para analizar las políticas públicas respecto al medio ambiente, sí acepta valerse de algunos instrumentos de política medioambiental, dotándolos de características y herramientas analíticas muy diferentes. Como señala Martínez-Alier, la economía ecológica puede dudar de la posibilidad de internalización convincente de las externalidades, y defender la inconmensurabilidad de los elementos de la economía, pero esto no significa que esté en contra de los impuestos que llevan a reducir los impactos negativos de la economía sobre la ecología (1999: 86).

Entre las respuestas que se han dado desde la política pública a este reto, fundamentalmente, se pueden diferenciar dos grupos (Fernández-Bolaños, 2002): (a) la regulación directa que ejerce el sector público mediante leyes y normas de obligado cumplimiento, siendo este uno de los instrumentos de política ambiental más utilizados en los países industrializados; (b) instrumentos económicos que adquieren cada vez más importancia en la política pública medioambiental, entre los que se distinguen dos: (i) los permisos de emisión negociable para reducir los niveles de contaminación (Coase, 1960), los cuales aparecen en la Cumbre de Kyoto y se basan en la asignación de nuevos derechos de propiedad en la forma de permisos para emitir una determinada cantidad de contaminante (cuota), permitiendo el comercio de dichos permisos entre «fuentes» y/u otros actores interesados (Field, 2003); y por otro lado, (ii) las políticas de impuestos y subsidios. Martínez-Alier y Roca (2001) consideran que los impuestos ambientales deben diferenciarse en dos tipos: (i) los propiamente llamados impuestos ambientales o ecológicos, que en efecto disuaden el consumo o la producción de bienes contaminadores reduciendo las emisiones de contaminación; y (ii) otros impuestos que, aunque graven cuestiones medioambientales, solo tienen una finalidad recaudadora para financiar determinados gastos específicos que tienen una vocación relacionada con la sostenibilidad.

Los impuestos ambientales constituyen un eje central de la nueva tendencia de las políticas tributarias. Los impuestos ambientales son parte fundamental de la llamada «reforma fiscal verde» (Álvarez, Gago y Labandeira, 1997), que además ha contribuido a invertir la preponderancia de los impuestos directos sobre impuestos indirectos, teniendo consecuencias recaudatorias, pero también en términos de equidad. El diseño de los impuestos ambientales no es tarea sencilla

12

Serrano y Oliva

por los problemas de valoración, así como por los diversos efectos que puede tener sobre distintas variables. Los aspectos distributivos han sido una cuestión despreciada desde la economía ambiental para formular y evaluar las políticas impositivas ambientales. Existen algunos estudios que se han dedicado a evaluar las consecuencias distributivas de políticas tributarias ambientales ya establecidas (Poterba, 1991; Smith, 1992 y 1994; Symons, Proops y Gay, 1994; Cornwell y Creedy, 1996; Labandeira y Labeaga, 1999; y Padilla y Roca, 2006); pero estos estudios solo analizan qué efectos tienen estas políticas sobre la distribución del ingreso, sin cuestionar cómo deberían ser diseñadas para que satisficieran dicho objetivo. Este documento de trabajo pretende estudiar esta problemática en aras de proporcionar herramientas (no arbitrarias) para formular impuestos ambientales que satisfagan criterios distributivos. Para ello, se prescindirá del marco teórico de la economía ambiental por sus determinantes limitaciones, y en cambio se considerarán aspectos de la economía ecológica y de la economía de la desigualdad, que pueden recogerse conjuntamente en el marco de la ecología política (Martínez-Allier, 1999). Este trabajo propone el concepto del «impuesto ecológico socialmente progresivo», en que se concilian algunos aspectos de la economía ecológica con los aspectos de equidad. Detrás de este concepto subyacen los criterios de progresividad ecológica débil y progresividad ecológica fuerte, que hacen referencia al principio Quien Contamina Paga (QCP), considerando parcialmente la incertidumbre (principio de precaución) y la progresividad económica, respectivamente. El trabajo complementa la definición de estas nuevas categorías con instrumentos metodológicos que permiten el diseño de dicho impuesto.

La organización del documento de trabajo es la siguiente. La sección segunda se centra en los aspectos teóricos de los impuestos ambientales a partir de una aproximación desde la economía ecológica. La sección tercera se dedica a analizar el principio QCP, especialmente considerando la incertidumbre en la valoración. La sección cuarta se centra en progresividad respecto a la capacidad de pago en el diseño del impuesto ambiental. La sección quinta propone un impuesto ecológico socialmente progresivo, desde la perspectiva conceptual e instrumental. La sección sexta presenta unas consideraciones finales.

13

2. Impuestos ambientales: una aproximación desde la economía ecológica

Si bien los impuestos no forman parte del pensamiento económico neoclásico como tal, la manera como han sido aplicados al medio ambiente ha respondido al paradigma marginalista y de optimalidad del pensamiento ortodoxo neoclásico dominante. La determinación de tipos impositivos óptimos consiste en adaptar el marco teórico y metodológico de la imposición óptima a los problemas ambientales; su fundamento reside en la igualación del coste marginal de reducción de la contaminación y el daño marginal provocado al medio ambiente (Field y Field, 2003). Dentro de las críticas a los impuestos óptimos pueden identificarse dos corrientes: la primera que proviene desde la literatura hacendista y la segunda desde la economía ecológica y la economía de la desigualdad. La primera corriente señala como principal limitación la excesiva sensibilidad de los tipos impositivos óptimos a las restricciones asumidas: Aasness y Rodseth (1983) y Ray (1986) demuestran la sensibilidad de los cálculos a la forma impuesta sobre la curva de Engel; los trabajos asumen hipótesis muy restrictivas respecto a la función de bienestar y la forma funcional de la curva de Engel (Yitzhaki, 1994). Por otra parte, Feldstein (1975) señala que la imposición óptima no es muy apropiada para objetivos empíricos porque los cambios impositivos actuales son graduales y lentos. Duclos, Makdissi y Wodon (2005) critican el uso de la imposición óptima por ignorar el actual sistema fiscal como punto de partida para la toma de decisiones.

La segunda corriente que critica los impuestos óptimos proviene desde el híbrido de la economía ecológica y de la economía de la desigualdad. Aunque son muchas las posibles críticas que se pueden hacer desde este enfoque10, nos vamos a centrar en dos aspectos que resultan cruciales: la consideración de la incertidumbre y de los aspectos distributivos intrageneracionales.11 En primer lugar, hay que destacar la excesiva complejidad de la identificación y valoración de los daños ambientales. 10 Por ejemplo, la asunción de los supuestos de competencia perfecta (Gago y Labandeira, 1999), o

ignorar efectos sobre generaciones futuras en este modo de internalizar (Martínez-Alier 1999).11 Este trabajo no trata la problemática de la equidad intergeneracional; es decir, entre diferentes gene-

raciones.

14

Serrano y Oliva

Un recurso natural puede ser el mismo en dos lugares distintos, pero no siempre la degradación del mismo tiene iguales características. La función de daño marginal depende de variables específicas propias de cada ecosistema, por lo que es un error asumir una misma función de daño marginal para dos o más ecosistemas (funciones homogéneas). La imposición óptima sortea cualquier heterogeneidad de la función de daños. Por ejemplo, a pesar de que la deforestación del manglar es la misma en Ecuador o Mozambique, el daño ambiental que se genera en cada ecosistema será diferente de acuerdo a las características geográficas propias de cada país (funciones de daños marginales heterogéneas). Sin embargo, la imposición óptima estaría gravando de la misma forma la tala del manglar en ambos sitios. Algo parecido sucede con los costes marginales de reducción de las empresas. En segundo lugar, resulta muy importante resaltar la ausencia de la cuestión distributiva en el diseño de impuestos ambientales. La economía ecológica, en su visión más integral, debe hacer un esfuerzo por considerar de manera explícita la cuestión distributiva en el diseño de impuestos ambientales, debido a que estos tienen inexorablemente efectos sobre la desigualdad de la renta neta (después del pago impositivo). Esta consideración de los aspectos distributivos de la cuestión ambiental se concreta en el marco teórico de la ecología política. La teoría de impuestos desde la economía ambiental se ha centrado en el criterio de la eficiencia, eludiendo la perspectiva distributiva. La búsqueda de la optimalidad ha predominado en la literatura de imposición ambiental, sin darle mayor importancia a los principios de equidad y de justicia que deben guiar la política ambiental (Rose y otros, 1998; Rose y Kverndokk, 2004). El principio de equidad o de justicia, en este sentido, se refiere a un análisis normativo que determine cómo debe distribuirse el coste de la contaminación entre los diferentes agentes responsables de dichas acciones.12 Los intentos de disponer de un marco teórico-metodológico desde la economía ambiental no han valorado esta tesis.

La preocupación por la equidad en el diseño de las políticas ambientales ha sido escasa. Rose (1992), Rose y otros (1998), Ringius, Torvanger y Underdal (2002), Lange, Vogt y Ziegler (2007) o Kemfert y Tol (2002) se han centrado únicamente sobre la equidad de las políticas internacionales respecto al cambio climático entre países, pero sin atender a la distribución interpersonal de los costes ambientales 12 Rose y Kverndokk (2004: 527) diferencian entre equidad y justicia de la siguiente manera: «La

equidad es un concepto normativo relacionado con la distribución de los derechos y los bienes. La equidad, al parecer, es un concepto más amplio que la justicia, mientras que la justicia muchas veces es tomada como un término paraguas que incorpora todas las dimensiones de la evaluación, además de la eficiencia».

15

Impuesto Ecológico Socialmente Progresivo

(dentro de un mismo país).13 Los trabajos de Ringius, Torvanger y Underdal (2002), Rose (1998) y Lange, Vogt y Ziegler (2007) rescatan cuatro criterios de equidad para la distribución de los costes ambientales en el plano internacional: (i) principio igualitario, (ii) principio de soberanía, (iii) principio Quien Contamina Paga (QCP) y (iv) principio de capacidad de pago. Estos principios pueden adaptarse al caso de la contaminación de los individuos dentro de un mismo país, y entonces podrían quedar definidos de la siguiente forma:

(i) El principio igualitario: todo individuo tiene el mismo derecho de contaminar o de ser protegido de la contaminación.

(ii) El principio de soberanía: señala que la capacidad de contaminación debe ser una proporción constante de un nivel de contaminación histórico, independientemente de los niveles de contaminación máxima que fije el gobierno. Es decir, el statu quo es considerado aceptable. Sea C el nivel total de contaminación de un país,

Donde ic es la contaminación generada por cada individuo i, y sea ix la participación del individuo i en la contaminación total,

Entonces, el principio de soberanía establece que la fracción debe permanecer constante para todos los individuos, independientemente del nivel de C que ha sido escogido como objetivo de política.

(iii) El principio QCP establece que quien comete la contaminación debe incurrir en el costo de las medidas destinadas a reducir la contaminación, según la magnitud del daño causado a la sociedad, o en la medida en que se sobrepase un nivel aceptable de contaminación (norma) (Naciones Unidas, 1997).14

13 Si bien las investigaciones mencionadas tratan de principios aplicados para la negociación entre países, contienen también principios normativos que pueden ser referentes válidos en el momento que un gobierno decida imponer controles ambientales dentro de un país, ya sea a la producción o al consumo.

14 Para el caso de los hogares e individuos se aplica el principio «el usuario paga: variación del princi-pio de quien contamina paga, que exige que el usuario de un recurso natural corra con el costo de la disminución del capital natural» (Naciones Unidas, 1997).

16

Serrano y Oliva

(iv) El principio de capacidad de pago: señala que si un individuo participa en un porcentaje % del ingreso total, también debe participar con el mismo

% en el pago del coste total generado por reducir la contaminación global. Es decir, la relación (costo de la contaminación/ingreso) debe ser igual para todos los individuos.

El principio igualitario y el de soberanía son contrarios a la defensa de los aspectos distributivos, debido a que aceptan como justo el statu quo. Esto resulta inaceptable desde un punto de vista de la justicia social, intergeneracional o medioambiental. Por esta razón, el presente documento de trabajo desestima estos dos principios, y se centra en los dos últimos. El principio QCP se ha constituido en el eje rector de las políticas medioambientales en el ámbito tributario. El principio de capacidad de pago también ha sido tenuemente introducido en las agendas internacionales; aunque más desde el criterio de la proporcionalidad, pero sin asumir el carácter normativo de la progresividad.

17

3. Más allá del principio QCP

El principio QCP ha guiado la política ambiental internacional de los países industrializados durante los últimos treinta años. Este principio surge formalmente en el año 1972, en un documento de la OCDE sobre los lineamientos en materia de la política ambiental internacional (Mann, 2009). En el año 2004, las directivas del Parlamento Europeo y del Consejo establecían, en materia de responsabilidad medioambiental y en relación con la prevención y reparación de daños medioambientales, lo siguiente: «La presente directiva tiene por objeto establecer un marco de responsabilidad medioambiental, basado en el principio “quien contamina paga”, para la prevención y la reparación de los daños medioambientales» (Unión Europea, 2004). De acuerdo a este precepto, el agente que cause daños al medio ambiente debe responder por los costes que implica la remediación o prevención de tales acciones. Pero a pesar de la influencia que ha tenido el principio en la normativa europea, su aplicación aún no es completamente satisfactoria (Mann, 2009). En este sentido, el QCP no termina de incentivar un cambio en los usos más contaminantes, ni permite asumir que la gestión adecuada de los recursos naturales pasa por la gestión del territorio (Aguilera, 2006). Como señala Aguilera (2006), pagar después de contaminar es perverso, porque ni todo el daño se puede descontaminar, ni el pago puede compensar (el que contamina paga) todo el daño.

En términos matemáticos, la función de degradación ambiental de un recurso natural ( ) se define como , donde P es la contaminación generada por la población para todo i = 1… N. A su vez, el coste total de la remediación ambiental vendrá determinada por un impuesto T pagado por toda la población, tal que y , siendo ti el impuesto pagado por cada individuo i. Entonces, el principio QCP establece que si un individuo contamina una porción de la contaminación total P, debe aportar en la misma proporción al pago total del impuesto T, de tal forma que se cumpla:

18

Serrano y Oliva

Sin embargo, el principio QCP presenta varias limitaciones.

(i) El pago de un impuesto bajo el principio QCP internaliza el coste ambiental dentro de la función de costes de la empresa, sin ninguna consideración adicional. La internalización de los costes ambientales permite la sustituibilidad del coste ambiental por otro tipo de costes (laborales, impositivos, tecnológicos, etc). De esta manera, la empresa tiene la opción de internalizar el coste sin reducir los niveles de contaminación ni la utilidad neta, afectando a otras partidas de coste si la elasticidad en la oferta lo permite.15

(ii) La aplicación de este principio también asume a priori que el coste ambiental puede ser valorado por completo en términos monetarios, donde el valor de la remediación ambiental recoge todos los costes sociales, culturales, económicos, paisajísticos y/o ambientales que existen.16 Se presupone una correspondencia exacta en valores monetarios entre el daño ambiental y la compensación. Es decir, se asume implícitamente que la función de daño ambiental es determinística y completamente conocida.

(iii) Desde la economía ambiental, la valoración no considera ningún factor de incertidumbre. Por ejemplo, en un derrame de petróleo en el mar, con mucho esfuerzo se podrá estimar el daño a la fauna, la flora, el perjuicio social y/o cualquier otro coste derivado de la contaminación; pero, ¿realmente conocemos todas las especies que pueden existir en el océano y que pudieron verse afectadas? O, peor aún, ¿sabemos con certeza qué especies pueden haberse extinguido por el derrame? Otro factor de incertidumbre que se adiciona a la valoración del daño ambiental es el beneficio futuro que puede tener determinado recurso natural como fuente medicinal, de reserva natural, o simplemente el valor futuro por el simple hecho de existir. La contaminación y la degradación ambiental deberían considerar la incertidumbre del daño al momento de hacer una valoración (Funtowicz y otros, 1999). Si consideramos esta aseveración, la función de daño ambiental se transforma en otra, que ahora sí, posee un término estocástico, quedando de la siguiente forma:

15 Incluso a veces, esta razón fue utilizada por las empresas para presionar a favor de reducciones en las tarifas del impuesto a la renta (Álvarez, Gago y Labandeira, 1997).

16 Aunque no es el objeto de este estudio, es preciso destacar las importantes limitaciones de las meto-dologías de valoración de la economía ambiental. La economía ecológica presenta alternativas menos restrictivas, tales como el método multicriterio o el análisis de flujo de materiales.

19

Impuesto Ecológico Socialmente Progresivo

Donde el término es el componente estocástico o de incertidumbre que puede tener la valoración ambiental.17 Dado que y la función impositiva es estrictamente creciente, entonces el nuevo impuesto que considera la incertidumbre ( ) queda de la siguiente manera:

Y, por ende, . El pago de impuestos por el daño ambiental con incertidumbre, siempre será mayor al pago de impuestos bajo la valoración sin incertidumbre. Por lo tanto, el principio QCP es incompleto en su formulación. Entonces, se puede plantear el nuevo principio Quien Contamina Paga con Incertidumbre (QCPI); que a la vez permite, al menos parcialmente, satisfacer el principio de precaución.18 Bajo las condiciones de complejidad e incertidumbre de la actual crisis ecológica-social, funcionaría el principio de precaución que se basa en imponer una actitud vigilante y de prudente anticipación que identifique y descarte las vías que podrían llevar a desenlaces catastróficos (Riechmann, 1995).

Por todo ello, definimos el principio QCPI de la siguiente manera: quien produce la contaminación debe incurrir en el coste de las medidas destinadas para reducir o remediar esa contaminación, más un valor extra ( ) por los potenciales daños no contabilizados por desconocimiento de causa, y bajo aplicación del principio de precaución.

Matemáticamente, el principio QCPI establece que si un individuo contamina una porción del total, , y dado que el factor estocástico crece a medida que P aumenta, este individuo deberá aportar en una proporción al pago total del impuesto , de tal forma que se cumpla que:

17 Este valor también puede ser entendido como un factor de riesgo que debe incluirse en el coste de la contaminación por los daños que esta produce, y que ni siquiera están contemplados dentro de la función de pagos.

18 Según Common y Stagl, el principio de precaución se define así: «Cuando una actividad amenaza con dañar la salud de los seres humanos o el medio ambiente, se deben tomar medidas de precaución, incluso en caso de que algunas relaciones de causa y efecto no estén completamente determinadas por medios científicos» (1998: 398).

20

Serrano y Oliva

En otras palabras, para que el QCPI se cumpla debe garantizarse que los individuos paguen un impuesto acumulado mayor al valor monetario de la contaminación acumulada.

No obstante, el principio QCPI aún presenta algunas limitaciones. A pesar de que el término tiene en cuenta el principio de precaución (añadiendo un componente que busca considerar parcialmente la incertidumbre en el daño), se sigue valorando de forma monetaria la degradación ambiental. No se abandona por completo el paradigma crematístico del daño ambiental al usar valores monetarios. Este esfuerzo conceptual-metodológico es todavía un primer estadio que permitirá mejorar el diseño de impuestos ecológicos que superen paulatinamente los postulados de la economía ambiental.

21

4. Aspectos distributivos: progresividad en la capacidad de pago

Según la definición de Rose (1992) y Rose y otros (1998), Ringius, Torvanger y Underdal (2002) o Lange, Vogt y Ziegler (2007), el principio de capacidad de pago exige una relación proporcional entre el pago del impuesto ambiental y el nivel de ingreso. Este principio, visto desde la teoría hacendista, es equivalente a un impuesto proporcional (Musgrave y Thin, 1948; Kakwani, 1977; o Stiglitz, 2002). Un impuesto es proporcional si un determinado percentil de la población (en función del nivel de ingresos19) posee un determinado porcentaje del total de ingreso y paga el mismo porcentaje del total recaudado por dicho impuesto. Entonces, la aplicación del principio de capacidad de pago en el ámbito de política tributaria ambiental no es más que el cumplimiento del criterio de la proporcionalidad. No obstante, la progresividad es un criterio aconsejable en aras de mayor justicia social, y a la vez, cuando realmente se desea tener efectos redistributivos por la vía del pago impositivo.20 Una estructura tributaria será justa siempre que los individuos de menores ingresos contribuyan menos que proporcionalmente al pago del impuesto que aquellos con mayores ingresos. Por tal razón, en el diseño de impuestos ambientales es recomendable exigir la progresividad si se quiere incorporar criterios distributivos en el diseño de políticas públicas. La ecología política sí fusiona las cuestiones ambientales y los aspectos distributivos; y hay que evitar aislarlas, como hace la economía ambiental. En este sentido, este trabajo aboga por la compatibilidad de las cuestiones ecológicas y distributivas en el diseño del impuesto; exigiendo que si un individuo participa en un % del ingreso total, deberá participar con % en el pago del impuesto total destinado a remediar el daño ambiental, donde a medida que el ingreso se incremente. Es decir, la relación entre coste de la contaminación e ingreso deberá ser una función directa no decreciente del nivel de ingresos.

19 Se puede utilizar cualquier otra proxy de la capacidad de pago (por ejemplo, el nivel de consumo).20 Véase la relación positiva entre progresividad y efecto distributivo en Duclos y Araar (2006) o Lam-

bert (1996).

23

5. Impuesto ecológico socialmente progresivo

Un impuesto ecológico socialmente progresivo puede ser definido como aquel que satisface al mismo tiempo el principio de QCPI y de progresividad económica. Un impuesto ecológico socialmente progresivo permite conciliar algunos aspectos de la economía ecológica con criterios distributivos. Nunca ha sido desarrollado un marco teórico y metodológico que considere ambos principios simultáneamente; así se consigue proponer y diseñar impuestos que garanticen la sostenibilidad ambiental y que consideren el nivel de ingreso de los individuos que se verán afectados con los impuestos.

La definición de este concepto vendrá determinada por dos categorías que presentaremos en las próximas líneas: progresividad ecológica débil y progresividad ecológica fuerte.

5.1. Progresividad ecológica débil

En aras de concretar una herramienta metodológica que permita analizar el principio QCPI, se utilizan algunas de las medidas de la desigualdad del ingreso desarrolladas en los últimos años en la bibliografía (véase Duclos y Araar, 2006; o Cowell y Kuga, 1981; o Cowell, 1998; o Padilla y Serrano, 2006).21 Como señalan Duclos y Araar (2006), la curva de Lorenz es la medida más sólida dentro de los indicadores de desigualdad por dos razones: (i) provee información completa sobre toda la distribución del ingreso —o cualquier otra variable proxy— expresada como proporción de su media; y (ii) es la mejor forma para comenzar a analizar la desigualdad de una variable, incluso mejor que cualquiera de los índices desarrollados hasta el momento en la bibliografía. Por otro lado, tenemos que considerar la curva de concentración, que difiere de la curva de Lorenz en que la variable para ordenar la población (variable rank) es diferente de la variable focal o de interés.21 Padilla y Serrano (2006) ya han aplicado las herramientas de desigualdad del ingreso para analizar la

distribución de la contaminación para el caso de las emisiones de CO2 entre diferentes países.

24

Serrano y Oliva

El concepto de QCP tradicional se compone de dos elementos: (i) quién está contaminando y en qué medida; y (ii) cuánto está pagando por esa contaminación. Sea p la distribución de la contaminación, donde el orden de una familia en la distribución de la contaminación viene determinado por el percentil p. Sea F(P) la función de distribución acumulada de la contaminación; sea Q(p) el cuantil, definido de la siguiente forma: F[Q(p)] = p. Si se usa la función inversa de distribución, el cuantil también se puede definir así: . Por tanto, Q(p) es el nivel de contaminación por debajo del cual se encuentra una porción p de la población. Entonces, la curva de Lorenz de la contaminación se define tal como sigue:

Donde representa la media de la distribución de contaminación y Q(p) es el cuantil (o el nivel de contaminación determinado, tal que existe una proporción de p de la población que contamina igual o menor a ese nivel). A su vez, se puede definir el índice de Gini de la contaminación ( ) como:

Donde k(p,v) se refiere a una función de pesos normativos (v) que proporciona a cada orden (p) en la población.22

Sea T la distribución del pago del impuesto ambiental, ordenando a la población de acuerdo a la contaminación (p). Entonces, podemos definir la curva de concentración del impuesto como:

Donde representa la media de la distribución del impuesto T, y T(p) es el cuantil en la distribución del impuesto T. Cabe notar que en la ecuación (3), la curva de

22 k(p,v) pondera las diferentes brechas según un determinado criterio normativo. Cuando k(p,v) = 2 se obtiene el índice de Gini ordinario (Yitzhaki, 1983).

25

Impuesto Ecológico Socialmente Progresivo

concentración está ordenada en función del percentil p, el cual responde al orden de la contaminación P. En este caso también se puede definir el índice de concentración del pago impositivo como:

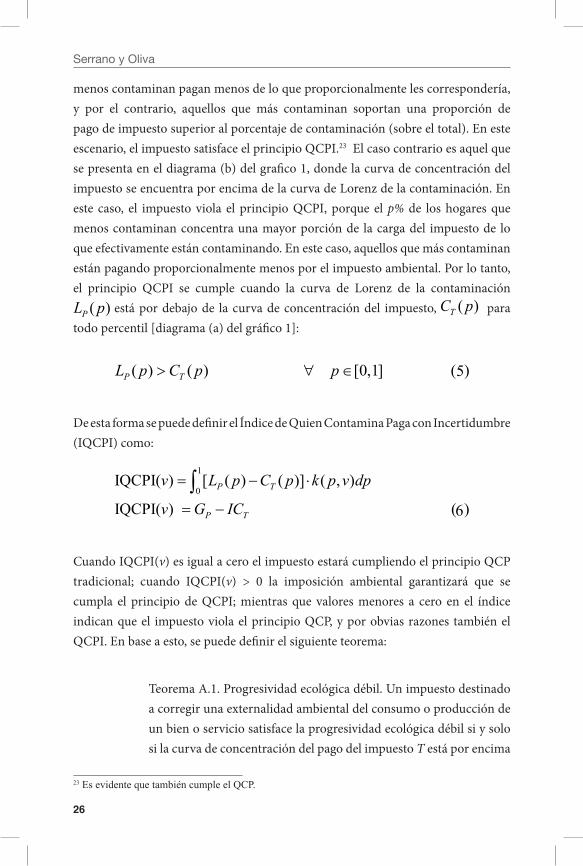

Los índices de concentración como el de la ecuación (4) agregan la distancia entre p y la curva de concentración del pago impositivo. La curva de Lorenz de la contaminación y la curva de concentración del impuesto [ecuación (1) y (3), respectivamente] se presentan en el gráfico 1.

Gráfico 1. Curva de Lorenz de contaminación ycurva de concentración del impuesto

Elaboración: Serrano y Oliva.

El diagrama (a) del grafico 1 muestra que el p% de la población que menos contamina, en términos relativos, concentra en pago de impuesto una proporción menor a la que acumula en contaminación. Dicho de otro modo, aquellos que

Lorenz de la contaminaciónLorenz de la contaminación

Concentración

26

Serrano y Oliva

menos contaminan pagan menos de lo que proporcionalmente les correspondería, y por el contrario, aquellos que más contaminan soportan una proporción de pago de impuesto superior al porcentaje de contaminación (sobre el total). En este escenario, el impuesto satisface el principio QCPI.23 El caso contrario es aquel que se presenta en el diagrama (b) del grafico 1, donde la curva de concentración del impuesto se encuentra por encima de la curva de Lorenz de la contaminación. En este caso, el impuesto viola el principio QCPI, porque el p% de los hogares que menos contaminan concentra una mayor porción de la carga del impuesto de lo que efectivamente están contaminando. En este caso, aquellos que más contaminan están pagando proporcionalmente menos por el impuesto ambiental. Por lo tanto, el principio QCPI se cumple cuando la curva de Lorenz de la contaminación

está por debajo de la curva de concentración del impuesto, para todo percentil [diagrama (a) del gráfico 1]:

De esta forma se puede definir el Índice de Quien Contamina Paga con Incertidumbre (IQCPI) como:

Cuando IQCPI(v) es igual a cero el impuesto estará cumpliendo el principio QCP tradicional; cuando IQCPI(v) > 0 la imposición ambiental garantizará que se cumpla el principio de QCPI; mientras que valores menores a cero en el índice indican que el impuesto viola el principio QCP, y por obvias razones también el QCPI. En base a esto, se puede definir el siguiente teorema:

Teorema A.1. Progresividad ecológica débil. Un impuesto destinado a corregir una externalidad ambiental del consumo o producción de un bien o servicio satisface la progresividad ecológica débil si y solo si la curva de concentración del pago del impuesto T está por encima

23 Es evidente que también cumple el QCP.

27

de la curva de Lorenz de la contaminación, para todos los percentiles de la población; o, de forma equivalente, si se cumple que IQCPI > 0, siempre que las curvas de Lorenz y de concentración no se crucen en ningún percentil p de la población.

5.2. Progresividad ecológica fuerte

La progresividad ecológica fuerte se refiere a la fusión de los dos principios antes citados: QCPI y progresividad económica. Se trata de conciliar aspectos de la economía ecológica con los aspectos distributivos.

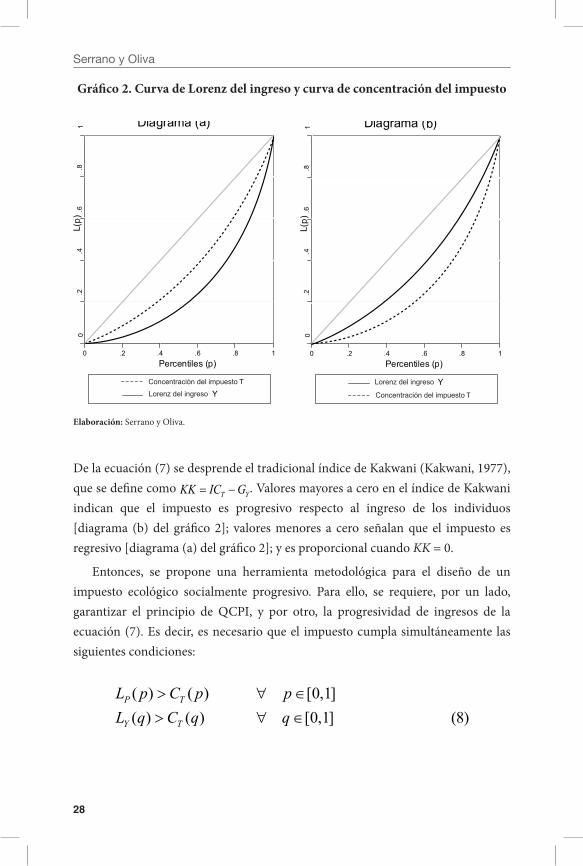

Para garantizar la progresividad económica de un impuesto ambiental se debe garantizar que la curva de Lorenz del ingreso Y esté por encima de la curva de concentración del pago del impuesto ambiental T. Esta condición se cumple en el diagrama (b) del gráfico 2; la desigualdad del ingreso es inferior a la desigualdad del pago impositivo (ordenada por la distribución del ingreso). Dicho de otro modo, el porcentaje más pobre en ingresos soporta un porcentaje menor del total pagado por impuestos ambientales. La situación opuesta es la del diagrama (a) del gráfico 2; nos indica el caso de un impuesto regresivo.

Si es la curva de Lorenz del ingreso y es la curva de concentración del impuesto ordenada según el percentil q del ingreso24, entonces la progresividad de un impuesto ambiental implica que se cumpla la siguiente condición:

Utilizando los índices de concentración, la anterior condición se expresa como:

24 Nótese que para el caso de la distribución de la contaminación se utilizó el percentil p, mientras que para el ingreso se usa q.

28

Serrano y Oliva

Gráfico 2. Curva de Lorenz del ingreso y curva de concentración del impuesto

Elaboración: Serrano y Oliva.

De la ecuación (7) se desprende el tradicional índice de Kakwani (Kakwani, 1977), que se define como . Valores mayores a cero en el índice de Kakwani indican que el impuesto es progresivo respecto al ingreso de los individuos [diagrama (b) del gráfico 2]; valores menores a cero señalan que el impuesto es regresivo [diagrama (a) del gráfico 2]; y es proporcional cuando KK = 0.

Entonces, se propone una herramienta metodológica para el diseño de un impuesto ecológico socialmente progresivo. Para ello, se requiere, por un lado, garantizar el principio de QCPI, y por otro, la progresividad de ingresos de la ecuación (7). Es decir, es necesario que el impuesto cumpla simultáneamente las siguientes condiciones:

Lorenz del ingreso

Concentración del impuesto Lorenz del ingreso

Concentración del impuesto

29

Impuesto Ecológico Socialmente Progresivo

Esto permite postular el siguiente teorema:

Teorema A.2. Progresividad ecológica fuerte. Todo impuesto destinado a corregir una externalidad ambiental cumple con la progresividad ecológica fuerte si y solo si se cumple que: , siempre que la curva de Lorenz de la contaminación Lp(p) no se cruce con la curva de concentración del pago impositivo CT(p) para ningún percentil p de la población; y a su vez, que la curva de Lorenz del ingreso LY(q) no se cruce con la curva de concentración del pago impositivo CT(q) para ningún percentil q de la población.

El segundo teorema resulta crucial en el diseño de la política pública medioambiental basada en impuestos; armoniza aspectos ambientales con criterios distributivos. Esta conciliación de objetivos, desatendida por la economía ambiental, supone un nuevo reto para la economía ecológica, fundamentalmente desde la corriente de la ecología política, al incorporar criterios normativos distributivos a la hora de analizar políticas públicas medioambientales. Esto constituye una novedosa pauta para armonizar criterios de justicia ambiental con criterios de justicia social. El concepto de progresividad ecológica fuerte identifica las condiciones para que una política pública ambiental sea capaz de imbricar los objetivos ambientales de reducción de la contaminación con los objetivos de progresividad social que buscan los sistemas tributarios modernos, a través del diseño del impuesto ecológico socialmente progresivo.

31

6. Conclusión

La degradación ambiental y los mecanismos para reducir los niveles de contaminación en el planeta han sido objeto de un intenso debate, tanto a nivel académico como político. La política tributaria ambiental se ha erigido en una de las fórmulas más recurrentes para la satisfacción de este objetivo. Para abordar esta cuestión, la economía ambiental ha prestado especial interés en la determinación de los tipos impositivos óptimos (eficiencia), pero ha dicho muy poco sobre quién debe soportar dichos impuestos (equidad). La economía ecológica critica este marco teórico, sus hipótesis y sus herramientas metodológicas, aunque sí acepta los impuestos ambientales como instrumento adicional para combatir la problemática ambiental. Este documento de trabajo se centra fundamentalmente en un aspecto que ha sido permanentemente eludido por la economía ambiental, y que todavía constituye un reto para la economía ecológica: la cuestión de la equidad. La conciliación de los criterios ambientales con los criterios distributivos no es un cometido sencillo.

Frente a esta problemática, el presente documento de trabajo propone el concepto de impuesto ecológico socialmente progresivo, definido como aquel impuesto que concilia aspectos ambientales con aspectos distributivos. Se cuestionan así los postulados de la economía ambiental para el diseño de impuestos, centrando la atención en el menosprecio de esta respecto a la incertidumbre y la equidad en relación con el principio rector de Quien Contamina Paga (QCP). En aras de superar ambas limitaciones, propias de la economía ambiental, y partiendo de la vinculación del paradigma teórico de la economía ecológica con la economía de la desigualdad, este trabajo propone las categorías de progresividad ecológica débil y progresividad ecológica fuerte. Ambas categorías superan, en clave de propuesta, al criterio de QCP; por un lado, permiten incorporar un factor adicional que recoge parcialmente el principio de precaución mediante un principio modificado, Quien Contamina Paga con Incertidumbre (QCPI); por otro lado, consideran el principio distributivo en la responsabilidad de pagar impuestos derivados de ocasionar daños ambientales. Además, el documento de trabajo provee de herramientas

32

Serrano y Oliva

metodológicas para esta discusión conceptual, a partir de la adaptación de los instrumentos de la economía de la desigualdad a la dimensión ecológica.

Este documento de trabajo se enmarca en una primera aproximación para que la economía ecológica incorpore (conceptual y metodológicamente) aspectos de justicia distributiva en la discusión y diseño de las políticas públicas medioambientales. No obstante, resulta preciso destacar que aún son muchos los retos por abordar en esta dirección, y que la propuesta adolece de críticas propias de la economía ecológica, en cuanto a la valoración monetaria del daño ambiental, así como respecto a la consideración parcial de la problemática de la incertidumbre. Los conceptos y categorías presentados, así como la propuesta metodológica, no deben ser entendidos como una discusión cerrada, sino que por el contrario el objetivo ha sido abrir un debate poco tratado en la bibliografía: cómo armonizar temas ambientales con aspectos distributivos.

33

Bibliografía

Aasness, Jørgen, y Asbjørn Rodseth (1983). «Engel Curves and System Demand Functions». En European Economic Review, Vol. 20 No. 1-3: 259-298.

Aguilera Klink, Federico (2006). «Hacia una nueva economía del agua: cuestiones fundamentales». En Polis, Vol. 5, No. 14: 1-20. Disponible en: redalyc.uaemex.mx/pdf/305/30551402.pdf.

__________ (1996). «La economía ecológica como un sistema diferente de conocimiento». Ponencia presentada en la XXII Reunión de Estudios Regionales El desarrollo de las regiones. Nuevos escenarios y perspectivas de análisis. Pamplona, 20-22 de noviembre. Disponible en: habitat.aq.upm.es/boletin/n8/afagu2.html.

Álvarez, José Carlos, Alberto Gago y Xavier Labandeira (1997). «Características de una nueva propuesta de Reforma Fiscal Verde». En Palau 14. Revista Valenciana de Hacienda Pública, Vol. 30: 5-23.

Baran, Paul (1952). The Political Economy of Underdevelopment. Manchester: Manchester School.

Barro, Robert J., y Xavier Sala-i-Martin (1992). «Convergence». En Journal of Political Economy, Vol. 100, No. 2: 223-251.

Coase, Ronald (1960). «The Problem of Social Cost». En The Journal of Law and Economics, Vol. 3: 1-44.

Common, Michael, y Sigrid Stagl (2008). Introducción a la economía ecológica. Barcelona: Editorial Reverte.

Cornwell, Antonia, y John Creedy (1996). «Carbon Taxation, Prices and Inequality in Australia». En Fiscal Studies, Vol. 17, No. 3: 21-38.

Cowell, Frank (1998). «Measurement of Inequality». LSE Discussion Paper No. DARP/36. Londres: London School of Economics and Political Science.

34

Serrano y Oliva

Cowell, Frank, y Kiyoshi Kuga (1981). «Inequality Measurement: An Axiomatic Approach». En European Economic Review, Vol. 15: 287-305.

Daly, Herman E. (1997). «Georgescu-Roegen versus Solow/Stiglitz». En Ecological Economics, Vol. 22, No. 3: 261-266.

__________ (1992). «De la economía del mundo lleno a la economía del mundo vacío». En Robert Goodland, coord. Medio ambiente y desarrollo sostenible: más allá del Informe Brundtland. Madrid, Trotta: 37-50.

Duclos, Jean-Yves, Paul Makdissi y Quentin Wodon (2005). «Poverty-Reducing Tax Reforms with Heterogeneous Agents». En Journal of Public Economic Theory, No. 7: 107-116.

Duclos, Jean-Yves, y Abdelkirm Araar (2006). Poverty and Equity: Measurement, Policy and Estimation with DAD. Nueva York: Springer.

Feldstein, Martin (1975). «The Income Tax and Charitable Contributions: Part I- Aggregate and Distributional Effects». En National Tax Journal, No. 28: 81-100.

Fernández-Bolaños, Antonio (2002). Economía y política medioambiental: situación actual y perspectivas en la Unión Europea. Madrid: Pirámide.

Field, Barry C., y Marta K. Field (2003). Economía ambiental. Madrid: McGraw-Hill.

Funtowicz, Silvio, y Jerome Ravetz (2003). «Post-Normal Science». En International Society for Ecological Economics, ed. Internet Encyclopaedia of Ecological Economics. Disponible en: www.ecoeco.org/pdf /pstnormsc.pdf.

Funtowicz, Silvio, Joan Martínez-Alier, Giuseppe Munda y Jerome Ravetz (1999). Information Tools for Environmental Policy under Complexity. Environmental Issues 9. Copenhague: European Environment Agency.

Gago, Alberto, y Xavier Labandeira (1999). La reforma fiscal verde. Teoría y práctica de los impuestos ambientales. Madrid: Ediciones Mundi-Prensa.

Georgescu-Roegen, Nicholas (1979). «Comments on the papers by Daly and Stiglitz». En V. Kerry Smith, ed. Scarcity and Growth Reconsidered. Baltimore: RFF & Johns Hopkins Press.

35

Impuesto Ecológico Socialmente Progresivo

__________ (1975). «Energy and Economic Myths». En Southern Economic Journal, Vol. 41, No. 3: 347-381.

Gual Font, Miguel Ángel (2005). Políticas de promoción de la energía renovable. Un modelo de análisis sistémico-coevolutivo. Tesis doctoral inédita, Universidad Pablo de Olavide, Sevilla.

Kakwani, Nanok C. (1977). «Measurement of Tax Progressivity: An International Comparison». En The Economic Journal, Vol. 87, No. 345: 71-80.

Kemfert, Claudia, y Richard Tol (2002). «Equity, International Trade and Climate Policy». En International Environmental Agreements: Politics, Law and Economics, Vol. 2: 23-48.

Labandeira, Xavier, y José M. Labeaga (1999). «Combining Input-Output Analysis and Microsimulation to assess the Effects of Carbon Taxation on Spanish Households». En Fiscal Studies, Vol. 20, No. 3: 305-320.

Lambert, Peter J. (1996). La distribución y redistribución de la renta. Un análisis matemático. Madrid: Instituto de Estudios Fiscales.

Lange, Andreas, Carsten Vogt, y Andreas Ziegler (2007). «On the Importance of Equity in International Climate Policy: An Empirical Analysis». En Energy Economics, Vol. 29: 545-562.

Mankiw, N. Gregory, David Romer y David N. Weil (1992). «A Contribution to the Empirics of Economic Growth». En The Quarterly Journal of Economics, Vol. 107, No. 2: 407-437.

Mann, Ian (2009). «A Comparative Study of The Polluter Pays Principle and its International Normative Effect on Pollutive Processes». Disponible en: www.consulegis.com/fileadmin/downloads/thomas_marx_08/Ian_Mann_paper.pdf.

Martínez Alier, Joan (1999). Introducción a la economía ecológica. Barcelona: Rubes.

Martínez-Alier, Joan, y Jordi Roca (2001). Economía ecológica y política ambiental. México: PNUMA / Fondo de Cultura Económica.

Musgrave, Richard A., y Tun Thin (1948). «Income Tax Progression, 1929-48». En The Journal of Political Economy, Vol.56, No. 6: 498-514.

36

Serrano y Oliva

Naciones Unidas (1997). Glosario de Estadísticas del Medio Ambiente. Serie F No. 67. Nueva York: Departamento de Información Económica y Social y Análisis de Políticas.

Naredo, José Manuel (1999). «El enfoque ecointegrador y su sistema de razonamiento». En Antonio Valero Capilla y José Manuel Naredo, coords. Desarrollo económico y deterioro ecológico. Madrid: Visor.

Neumayer, Eric (2003). Weak versus Strong Sustainability: Exploring the Limits of Two Opposing Paradigms. Cheltenham: Edward Elgar.

Norgaard, Richard B. (1989). «The Case for Methodological Pluralism». En Ecological Economics, Vol. 1, No. 1: 37-57.

Padilla, Emilio, y Alfredo Serrano (2006). «Inequality in CO2 Emissions across Countries and its Relationship with Income Inequality: A Distributive Approach». En Energy Policy, Vol. 34, No. 14: 1762-1772.

Padilla, Emilio, y Jordi Roca (2006). «Efectos distributivos interterritoriales de las políticas ambientales: el caso de las propuestas de impuesto europeo sobre la energía y el CO2». En Cuadernos económicos, No. 71: 221-249.

Poterba, James (1991). «Tax Policy lo combat Global Warming». En Rudiger Dornbusch y James Poterba, eds. Global Warming: Economic Policy Responses. Cambridge, MA: MIT Press.

Prebisch, Raúl (1949). «Crecimiento, desequilibrio y disparidades: interpretación del proceso de desarrollo». En CEPAL. Estudio Económico de América Latina. Nueva York, Naciones Unidas: 3-89.

Ray, Ranjan (1986). «Redistribution through Commodity Taxes: Non-linear Engel Curve Case». En Public Finance, No. 41: 277-284.

Riechmann, Jorge (1995). «Desarrollo sostenible: la lucha por la interpretación». En VV. AA. De la economía a la ecología. Valladolid: Trotta.

Ringius, Lasse, Asbjørn Torvanger y Arild Underdal (2002). «Burden Sharing and Fairness Principles in International Climate Policy». En International Environmental Agreements: Politics, Law and Economics, No. 2: 1–22.

Rose, Adam (1992). «Equity Considerations of Tradable Carbon Entitlements, en United Nations Conference on Trade and Development». En United Nations

37

Impuesto Ecológico Socialmente Progresivo

Conference on Trade and Development, ed. Combating Global Warming-Study on a Global System of Tradeable Carbon Emissions Entitlements. Nueva York: UNCTAD.

Rose, Adam, y Snorre Kverndokk (2004). «Equity and Distribution in Energy Policy». En Encyclopedia of Energy, Vol. 2: 527-539.

Rose, Adam, Brandt Stevens, Jae Edmonds y Marshall Wise (1998). «International Equity and Differentiation in Global Warming Policy». En Environmental and Resource Economics Vol. 12: 25–51.

Rostow, Walt Whitman (1960). The Stages of Economic Growth. Cambridge: Cambridge University Press.

Smith, Stephen (1994). « Qui supportera les côuts des politiques visant à parer au changement climatique ? Effets redistributifs et action des pouvoirs publics ». En OCDE/AIE, eds. Les aspects économiques du changement climatique. París: OCDE/AIE.

__________ (1992). «The Distributional Consequences of Taxes on Energy and the Carbon Content of Fuels». En European Economy. Special Edition on the Economics of Limiting CO2 Emissions: 241-268.

Solow, Robert M. (1957). Technical change and the aggregate production function. En The Review of Economics and Statistics, Vol. 39, No. 3: 312-320.

Stiglitz, Joseph (2002). La economía del sector público. Barcelona: Antoni Bosch Editor.

Strange, Susan (1988). States and Markets. An Introduction to International Political Economy. Nueva York: Basil Blackwell.

Symons, Elizabeth, John Proops y Philip Gay (1994). «Carbon Taxes, Consumer Demand and Carbon Dioxide Emissions: A Simulation Analysis for the UK». En Fiscal Studies, Vol. 15, No. 2: 19-43.

Unión Europea (2004). «Directiva 2004/35/CE del Parlamento Europeo y del Consejo». En Diario Oficial de la Unión Europea, L 143/56.

Yitzhaki, Shlomo (1994). «On the Progressivity of Commodity Taxation». En Wolfgang Eichhorn, ed. Models and Measurement of Welfare and Inequality. Heidelberg: Springer-Verlag.

38

Serrano y Oliva

__________ (1983). «On an Extension of the Gini Inequality Index». En International Economic Review, Vol. 24, No 3: 617-28.