implementación de impuestos verdes en chile - fitga.cl · 2 por unidad de pib entre 30% y 45%,...

TRANSCRIPT

Implementación de Impuestos Verdes En Chile

Francisco Pinto

Ministerio del Medio Ambiente.

Ministerio del Medio Ambiente

1. Estrategia

2. Formulación

3. Infraestructura Institucional

4. Implementación

Impuestos Verdes en Chile

Agenda

Ministerio del Medio Ambiente

1. Estrategia

Ministerio del Medio Ambiente

Principal Desafío Ambiental de Chile: Contaminación Local

Impuestos Verdes – Contexto Ambiental

Cerca de 10 millones de personas en el país están expuestas a una concentración promedio anual de MP2,5 superior a la norma.

Contaminación es responsable de al menos 4.000 muertes prematuras al año.

Ministerio del Medio Ambiente

Agenda Global de Chile, comprometido con la acción climática

• Vulnerabilidad frente al Cambio Climático

– Chile es considerado un país de alta vulnerabilidad, posee 7 de los 9factores. (Art. 4°CMNUCC)

• Firma del Acuerdo de Paris; compromisos para respaldar, de maneradecidida, acciones nacionales para contener las amenazas del cambioclimático

– Contribución Nacional Determinada (NDC)

– Reducción de intensidad de CO2 por unidad de PIB entre 30% y 45%,respecto a 2007, según financiamiento.

– Compromiso hacia una economía baja en carbono y agenda decrecimiento verde (CMNUCC; OCDE; Alianza del Pacífico)

Impuestos Verdes – Contexto Ambiental

Ministerio del Medio Ambiente

2. Formulación

Ministerio del Medio Ambiente

• En septiembre de 2014 fue aprobada la ley 20.780, estableciéndose tresimpuestos ambientales:

1. Primera venta de vehículos: Rendimiento urbano; NOX ; Precio Vta.2. Contaminantes globales: a las emisiones de CO2

3. Contaminantes locales: SO2 - NOX - MP;

• Los impuestos sobre emisiones de fuentes fijas operan desde el 01 deenero de 2017, en lo que respecta al reporte de emisión.

• Grava emisiones de establecimientos con calderas y/o turbina con potenciaigual o superior a 50 megawatts térmicos (MWt).

• Administración mixta y anual a beneficio fiscal; no posee afectación.

• Actualmente el MMA llevan a cabo su implementación, en función de sureglamento, registro y los protocolos de medición, reporte yverificación (MRV) de emisiones.

• Importantes desafíos institucionales para componentes MRV.

Impuestos Verdes en Chile

Ministerio del Medio Ambiente

Contaminantes Locales

MP - SO2 - NOX

Tij = 0,1 * CCAj * CSCpci * Pobj

Calidad del Aire

Costo Social

Población

Contaminante GlobalCO2

$ 5 USD / Ton CO2

Fuentes MóvilesNOX

T (UTM) = [(35/Redimiento Urbano (km/lt)) + (120 x g/km de NOx)] x (PX Venta x 0,00000006)

Impuestos Verdes en Chile

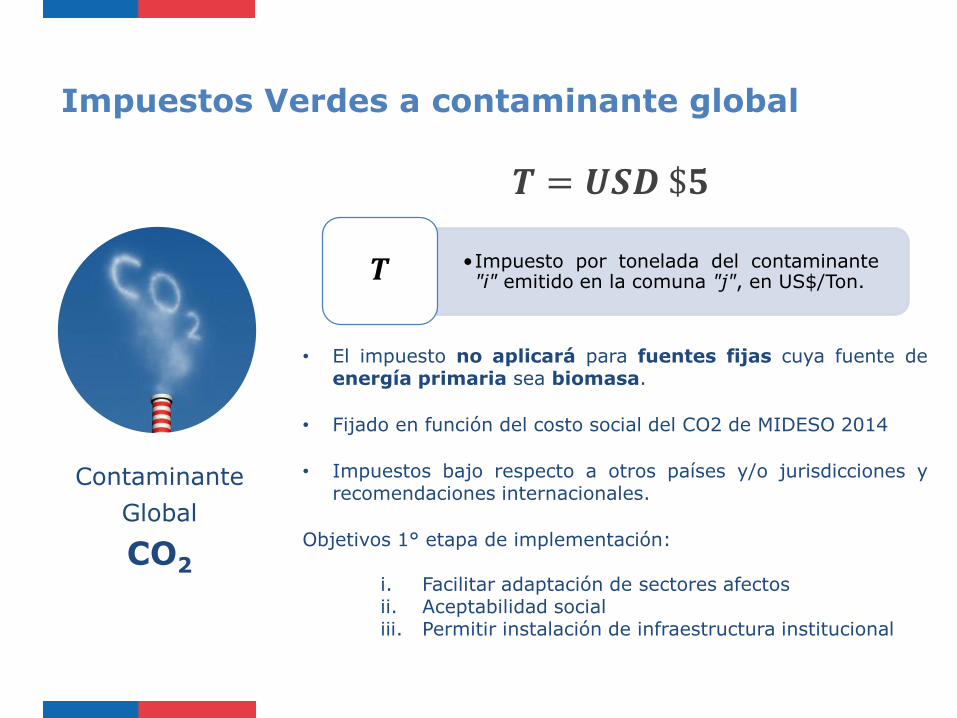

𝑻 = 𝑼𝑺𝑫 $𝟓

•Impuesto por tonelada del contaminante"i" emitido en la comuna "j", en US$/Ton.𝑻

Contaminante

Global

CO2

• El impuesto no aplicará para fuentes fijas cuya fuente deenergía primaria sea biomasa.

• Fijado en función del costo social del CO2 de MIDESO 2014

• Impuestos bajo respecto a otros países y/o jurisdicciones yrecomendaciones internacionales.

Objetivos 1° etapa de implementación:

i. Facilitar adaptación de sectores afectosii. Aceptabilidad socialiii. Permitir instalación de infraestructura institucional

Impuestos Verdes a contaminante global

CO2 85%

MP 10%

NOX 3%

SO2 2%

% Recaudación - contaminantes

Generadora90%

Celulosa/Papel3%

Agrícola3%

Refinería2%

Pesquera2%

Químico0,30%

Siderurgia0,24%

Maderero0,04%

Cervecera0,03%

% Recaudación según Sector

0% 20% 40% 60% 80% 100%

Cervecera

Maderero

Químico

Siderurgia

Celulosa/Papel

Pesquera

Refinería

Agrícola

Generadora

% Recaudación - Sector y contaminante local

MP

NOx

SO2

Impuestos Verdes – estimaciones

Informe financiero Reforma Tributaria.

Recaudación estimada USD 170 MM aprox.

Nuevas estimaciones a la luz de más antecedentes

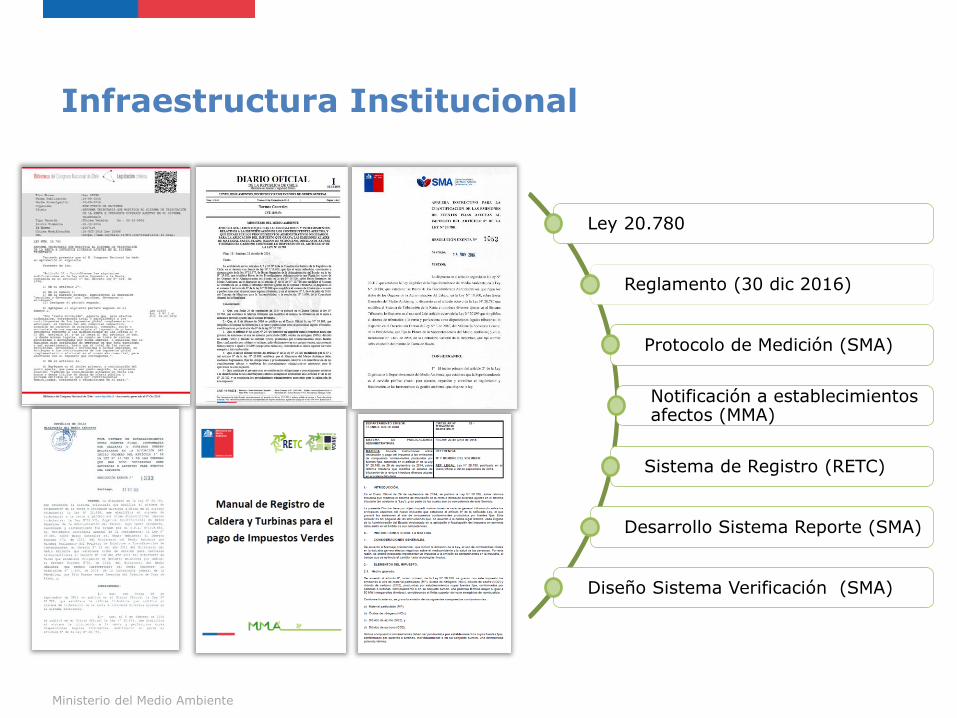

3. Infraestructura Institucional

Ministerio del Medio Ambiente

• Se desarrolló un reglamento respecto al procedimiento y definicionesrelacionadas con la implementación del impuesto.

• Define el rol de los distintos servicios públicos relacionados con laimplementación del impuesto.

Reglamento - Fundamentos

Registro de Calderas y Turbinas;

Establecimientos Afectos

Emisiones y fiscalización

Cálculo de Impuestos

Verdes

Giro del Impuesto

Ministerio del Medio Ambiente

Ley 20.780

Reglamento (30 dic 2016)

Protocolo de Medición (SMA)

Notificación a establecimientos afectos (MMA)

Sistema de Registro (RETC)

Desarrollo Sistema Reporte (SMA)

Diseño Sistema Verificación (SMA)

Infraestructura Institucional

Ministerio del Medio Ambiente

Instructivo para la cuantificación de las emisiones: RES 1053/2016 SMA

• Incorpora 11 alternativas para cuantificar las emisiones (basadas en 3 opciones principales).

A. Medición continua (CEMS)B. Muestreo y medición puntualC. Estimaciones

• Definición de alternativa es independiente para cada fuente y parámetro regulado.

• Instructivo fue publicado en el diario oficial (noviembre 2016).

• Estructura: un protocolo «administrativo» con 3 anexos técnicos.

Ministerio del Medio Ambiente

4. Implementación

Ministerio del Medio Ambiente

• 93 establecimientos afectos: 100% registrado

• Metodologías cuantificación de emisiones: 100% informó metodología.

• Sectores generadores (DS13) monitorearan, principalmente, a través de CEMS.

• Sectores no generadores monitorearan, principalmente, a través de metodologíasde muestreo y estimaciones sobre factores de emisión utilizados por el F138 y/oEPA AP-42.

• Se realizaron dos consultorías importantes respecto a los componentes MRV, conel objetivo de acompañar el proceso de implementación a Privados y SectorPúblico:

a) Componente Monitoreo (M): Deumann

b) Componentes de Reporte y Verificación (R y V): Negawatt.

I. Estado de registro y declaración de metodologías.

Ministerio del Medio Ambiente

• Fecha límite para 2°proceso de Reporte/declaración: 31 de agosto de 2017

• Situación de declaración de emisiones a la fecha: 92% cumplimiento(Reportados)

Reportes totales 2°trimestre 2017

III. Declaración de Emisiones (SMA)

Periodo de

ReporteReportados

En

proceso

No

ReportadoTotal

1° trimestre

(abril 17)85 4 4 93

2° trimestre

(julio 17)85 5 3 93

Ministerio del Medio Ambiente

• Los impuestos verdes son los primeros instrumentos económicos quegravan de manera directa un mal en Chile.

• El impuesto al carbono en particular es pionero en la región. Se alinea conla tendencia global de incorporar instrumentos de precio para mitigaremisiones de GEI, de manera consecuente con los compromisosinternacionales adquiridos.

• Su implementación demanda esfuerzos significativos en materiainstitucional, particularmente en el sistema de registro y el sistema demedición, reporte y verificación (MRV).

• Es un primer paso en la incorporación de una nueva gama de instrumentosde gestión ambiental.

• Actualmente está en pleno proceso de implementación. Losestablecimientos afectos y sus fuentes están registradas y prácticamente latotalidad está aplicando los protocolos de medición y reporte.

Conclusión: Elementos a destacar

Ministerio del Medio Ambiente

Gracias