impactos tlc sobre eco campesina - garay 2009

TRANSCRIPT

IMPACTOS DEL TLC CON ESTADOS UNIDOS SOBRE LA

ECONOMÍA CAMPESINA EN COLOMBIA1

Informe FinalResumen Ejecutivo

LUIS JORGE GARAY SALAMANCA

FERNANDO BARBERI GÓMEZ

IVÁN CARDONA LANDÍNEZ

Bogotá, Septiembre de 2009

1 Documento elaborado por Luis Jorge Garay, Fernando Barberi e Iván Cardona. Apoyado por Oxfam Internacional. Los contenidos de este informe no necesariamente reflejan la opinión de Oxfam Internacional.

ABREVIATURAS Y SIGLAS

AEC Arancel Externo Común ANDI Asociación Nacional de Empresarios de ColombiaATPDEA Andean Trade Promotion and Drug Erradication ActCAFTA Central America Free Trade AgreementCAN Comunidad Andina de NacionesCCI Corporación Colombia InternacionalCIF Cost, Insurance, and FreightCOP Pesos ColombianosDANE Departamento Administrativo Nacional de EstadísticaECH Encuesta Continua de HogaresEE.UU. Estados Unidos de AméricaEFTA European Free Trade AssociationENA Encuesta Nacional AgropecuariaESP Estimativo de Subsidios al ProductorFEDEGAN Federación Nacional de GanaderosFFA Fondo Financiero AgropecuarioFINAGRO Fondo para el Financiamiento del Sector AgropecuarioFOB Free On BoardG3 Grupo de los 3Has. HectáreasIDEMA Instituto Colombiano de Mercadeo AgropecuarioIPC Índice de Precios al ConsumidorIPP Índice de Precios al ProductorMAC Mecanismo Público de Administración de ContingentesMADR Ministerio de Agricultura y Desarrollo Rural de ColombiaMERCOSUR Mercado Común SuramericanoMill. MillonesNAFTA North American Free Trade AgreementNMF Nación Más FavorecidaOIE Organización Internacional de EpizootiasOMC Organización Mundial de ComercioPIB Producto Interno BrutoSAFP Sistema Andino de Franjas de PreciosTLC Tratado de Libre ComercioTon / Tm Toneladas MétricasTRM Tasa de Cambio Representativa del MercadoUSD Dólares de los Estados UnidosUSDA United States Department of AgricultureVP Valor de Producción

2

3

GLOSARIO DE TÉRMINOS

Arancel Ad Valorem: Derecho aduanero que debe pagar una mercancía extranjera para ingresar a un país fijado en términos de porcentaje sobre el valor de la mercancía.

Arancel Base: Nivel del derecho aduanero cobrado a una determinada mercancía extranjera al ingresar a un determinado país a partir del cual se inicia un programa de reducción arancelaria, en el marco de la suscripción de acuerdos de libre comercio.

Arancel Específico: Derecho aduanero que debe pagar una mercancía extranjera para ingresar a un país fijado en términos de cantidades monetarias fijas por unidad de la mercancía.

Arancel Externo Común: Derecho aduanero que aplican de modo uniforme los miembros del mercado común andino (CAN).

Arancel Intracuota: Derecho aduanero que se cobra por el ingreso de una determinada mercancía extranjera a un país siempre que la cantidad o el valor de las importaciones no supere un determinado límite.

Cláusula de Preferencia: Norma de un acuerdo por medio de la cual un país o un grupo de países conceden un tratamiento especial a otro país o conjunto de países.

Contingente o Cuota: Cupo de importaciones en unidades o en valor de una determinada mercancía otorgado por un país o grupo de países a otro país o grupo de países sujeto a algún tratamiento especial, normalmente de carácter arancelario.

Derecho “Antidumping”: Gravamen arancelario que impone un país a las importaciones de una determinada mercancía originaria de otro país con el fin de contrarrestar el daño que le ocasiona o puede ocasionarle a la producción nacional la utilización de una práctica de dumping, la cual consiste en que un país exporte una mercancía a un precio inferior al que se vende en su mercado doméstico.

Cultivos transitorios o de Ciclo Corto: cultivos agrícolas cuyo ciclo de producción es inferior a un año.

Derecho Compensatorio: Gravamen arancelario que impone un país a las importaciones de una determinada mercancía originaria de otro país con el fin de contrarrestar el daño que le causa o puede causarle a la producción nacional el otorgamiento de subsidios a la exportación.

4

Licencias Previas: Procedimientos administrativos que requieren la presentación de una aplicación u otra documentación (que no son los requeridos con propósitos aduaneros) al órgano administrativo pertinente como una condición previa para la importación de bienes.

Mecanismos de Absorción de Cosechas: Requisito legal impuesto a los importadores de de productos agrícolas mediante el cual se condiciona una exoneración o preferencia arancelaria a la compra de las cosechas producidas nacionalmente.

Negociación Auto-contenida: Negociación caracterizada por la equivalencia de las concesiones.

Niveles de Activación de una Salvaguardia: Volumen de importaciones de una mercancía a partir del cual un aumento del mismo permite hacer uso de una medida de salvaguardia de cantidad o precio de un producto a partir del cual cualquier disminución del mismo permite hacer uso de una salvaguardia de precios.

Niveles de Restitución Arancelaria: Máximo porcentaje o monto al cual puede elevarse un arancel que ha sido reducido en virtud de un programa de desgravación arancelaria como consecuencia de la imposición de una medida de salvaguardia de cantidad o de precio.

Periodo de transición: Duración del periodo de desgravación de un producto en el marco de un acuerdo de libre comercio. Si el término se refiere al acuerdo en su conjunto será la duración del cronograma más extendido de desgravación de dicho acuerdo.

Salvaguardia de Precio o de Cantidad: Medida que puede imponer un país para proteger temporalmente la producción nacional de una determinada mercancía de las importaciones. Estas medidas pueden ser de precio o de cantidad. En el primer caso se aplican cuando el precio desciende de determinado nivel y en el segundo cuando las importaciones aumentan de determinada cantidad. Pueden ser de carácter arancelario o de índole cuantitativa.

Sistema Andino de Franjas de Precios: Sistema arancelario que se aplicaba por parte de Colombia, Ecuador y Venezuela, en la época de negociación del acuerdo de libre comercio con los Estados Unidos, a un subconjunto de productos pertenecientes al ámbito agrícola de la Organización Mundial de Comercio consistente en la combinación de dos aranceles, uno de carácter fijo y uno de índole variable en función inversa del precio internacional.

US$ 1.0 billion = US$ 1,000 millones

COP 1.0 billón = COP1.000.000 millones

5

INTRODUCCIÓN

El objetivo principal del presente estudio es analizar y estimar los impactos previsibles del Tratado de Libre de Comercio (TLC) entre Colombia y los Estados Unidos sobre la economía campesina colombiana, a partir de los resultados y condiciones acordadas para el sector agropecuario en la negociación de dicho tratado.

Para tal fin, en primer lugar se estiman los impactos previsibles que la desgravación arancelaria acordada en el TLC con Estados Unidos podría traer sobre el sector agropecuario productor en Colombia, en términos de los cambios esperados en los precios internos y por esta vía, en las áreas sembradas y la producción, especialmente para aquéllos productos que cultivan o sostienen en una magnitud importante las economías campesinas.

En términos generales, este ejercicio se desarrolla bajo una metodología de estática comparativa, con base en el comportamiento promedio de los precios internos y externos y de la tasa de cambio observada en el pasado reciente, suponiendo que una vez entre en vigencia el TLC se mantendrán iguales las condiciones presentadas durante los últimos años en los mercados de los productos bajo estudio. No obstante, con el objetivo de medir la sensibilidad de los resultados ante cambios en tales condiciones, también se estiman los impactos bajo escenarios de precios internacionales altos y bajos, así como escenarios de tasa de cambio devaluacionista y revaluacionista. De igual forma, se utiliza un análisis de equilibrio parcial, el cual tiene la ventaja de permitir evaluar con mayor detalle los efectos directos sobre los principales productos del agro colombiano, pero al costo de ignorar parte de los efectos indirectos derivados de las relaciones de sustitución y complementación existentes entre ellos.

En segundo término, se realiza una caracterización de la economía campesina en el país, tanto en lo correspondiente a la situación de los hogares que se dedican a este tipo de actividad, a partir de los resultados de la Encuesta Continua de Hogares (ECH) del primer trimestre de 2005, así como en lo relativo a su participación en la producción agropecuaria del país y a la cuantificación de los cultivos y actividades pecuarias que desarrollan, tomando como referencia los resultados de la Encuesta Nacional Agropecuaria (ENA) del año 2005.

En tercer lugar, a partir de los resultados generales sobre el impacto del TLC para cada cultivo o actividad pecuaria en particular, se estima el efecto probable que la liberación comercial traería sobre los productores de economía campesina y por esta vía, sobre los ingresos de sus hogares. Esta medición involucra el cálculo de la estructura promedio de ingresos y gastos de tales productores, a partir de la información de precios y costos de producción disponible en el país. Aplicando los cambios estimados por efectos del TLC en el precio interno, la producción y el área sembrada a la estructura productiva calculada, es posible estimar el impacto sobre el ingreso total, el valor agregado o excedente del productor y la ganancia neta de estos productores, tomando como referencia el año 2005.

6

Con dichas estimaciones se evalúa el impacto que el Tratado podría ocasionar sobre el ingreso total de los hogares campesinos, así como sus implicaciones sobre los niveles de pobreza que agobian a los mismos actualmente.

Es importante tener en cuenta que el interés principal de este estudio es el de determinar cuáles serían los impactos del TLC para los productores de economía campesina y los hogares que dependen de ellos en Colombia, desde el punto de vista de los patrones de producción. Esto implica que no se contabilizan los efectos para los hogares por el cambio en los precios relativos de los distintos bienes de consumo así como tampoco los derivados de los cambios en el ingreso nacional, ni aquellos que se registrarán en los ingresos fiscales de la Nación.

A continuación se incluye un resumen ejecutivo que contiene los principales resultados del estudio. Posteriormente, en el primer capítulo del informe se presentan algunos de los elementos característicos de la negociación agropecuaria, así como de los principales resultados de la misma. Los capítulos siguientes abordarán, en su orden, el cálculo de los efectos previsibles del TLC sobre el sector agropecuario, la caracterización de la economía campesina y la estimación de los impactos de este nuevo escenario para los productores de economía campesina y sus hogares.

Se anexa a este documento un CD con todos los anexos metodológicos y estadísticos utilizados en el trabajo.

7

RESUMEN EJECUTIVO

El presente trabajo pretende estimar el efecto que podría derivarse del Tratado de Libre Comercio suscrito por Estados Unidos y Colombia sobre los pequeños productores campesinos de este último país, en términos de disminuciones de producción e ingresos, bajo la hipótesis de que difícilmente estos productores podrán aprovechar las pocas oportunidades que en materia agropecuaria se derivan de la negociación de este Tratado para aumentar su producción o sus ingresos.

En efecto, casi todos los bienes tradicionales de exportación de Colombia ya gozan de entrada libre de aranceles a los Estados Unidos, y el único producto con alto potencial exportador que cuenta con restricciones arancelarias – el azúcar – quedó excluido de la desgravación. De otra parte, en la mayoría de los productos promisorios identificados por el Gobierno dentro de la agenda exportadora agropecuaria, el aumento de exportaciones hacia los Estados Unidos como resultado de las condiciones planteadas en el TLC es incierto y está atado al cumplimiento de diversas condiciones previas. De una parte, depende de la voluntad de las autoridades estadounidenses para remover barreras al comercio injustificadas como fechas y puertos de entrada y de otra, depende del avance de la agenda interna que debe implementarse en el país para mejorar la competitividad de los distintos productos y ajustarlos a las normas sanitarias y fitosanitarias exigidas como la trazabilidad, y para adecuar la producción interna a los estándares internacionales en materia de calidad, empaques, etc.

Adicionalmente, en caso de que se logre concretar alguna de las posibilidades que se abren con el Tratado, no es claro que pueda beneficiar a los productores de economía campesina, teniendo en cuenta la magnitud y el costo de los ajustes e inversiones que sería necesario emprender para producir con escalas adecuadas a los tamaños mínimos de pedido que se podrían presentar.

Con base en las funciones de oferta estimadas en el trabajo realizado para el Ministerio de Agricultura y Desarrollo Rural en el año de 2005 para productos agrícolas, y las estimadas para las producciones de carne de cerdo y carne de pollo en desarrollo de dos tesis universitarias, se estimaron los cambios promedio que podrían presentarse en precios y producción derivados de la eliminación de los aranceles para un conjunto significativo de productos de economía campesina, bajo escenarios de precios y tasas de cambio promedio, bajo y alto. Estos cambios fueron aplicados a la estructura de producción campesina del año 2005 para determinar las pérdidas de ingresos y valor agregado que se presentarían como consecuencia del tratado en referencia.

1. Las implicaciones de negociar un Tratado de Libre Comercio Agropecuario con los Estados Unidos

Dentro de la reciente política de “internacionalización” de la economía adoptada por el Gobierno Nacional en los últimos años, que tiene como instrumentos principales la suscripción de tratados de libre comercio y de promoción de inversiones de carácter

8

bilateral con distintos socios comerciales, la negociación del TLC con los Estados Unidos ha sido la principal y más importante manifestación, teniendo en cuenta la magnitud de los flujos comerciales existentes entre los dos países, la considerable capacidad del mercado estadounidense respecto al colombiano en la mayoría de bienes y servicios y las relaciones políticas entre las dos naciones con motivo de la lucha contra el narcotráfico.

La sensibilidad que siempre caracteriza al sector agropecuario en las negociaciones comerciales no sólo en Colombia sino en el mundo, se profundiza en el caso del TLC con los Estados Unidos debido a diversas consideraciones. En primer lugar, no obstante que la reducción arancelaria implementada en Colombia desde principios de los 90 había sido importante, el sector continuaba estando protegido con diversos instrumentos, tales como aranceles variables para un grupo importante de productos (cereales, oleaginosas, lácteos, carne de pollo y cerdo y azúcar) y aranceles ad valorem altos para otro grupo de bienes sensibles (arroz, carne bovina y fríjol), mecanismos de absorción de cosechas y cuotas de importación y apoyos directos a la producción en ciertas actividades, entre otros.

En segundo término, se estaba ad portas de concretar un escenario de libre comercio con una de las potencias económicas mundiales, con un evidente y profundo grado de asimetría entre las economías de ambas naciones (en el 2001, el PIB estadounidense era 122 veces más grande que el colombiano), el tamaño de los mercados (la población era 7 veces mayor y la extensión del territorio es 9 veces más amplia en Estados Unidos), la producción agropecuaria (el PIB agropecuario superó en 15 veces al colombiano y la superficie cultivada en 26 veces), la capacidad exportadora del sector (las exportaciones agropecuarias estadounidenses superaron en más de 20 veces las colombianas) y el grado de desarrollo tecnológico de la actividad (el número de tractores por cada mil trabajadores era 257 veces mayor en Estados Unidos).

En tercer lugar, se pretendía abrir el mercado interno colombiano a las ventas externas de un país que otorga una cuantía significativa de ayudas internas a la producción y subsidios a las exportaciones, con claros efectos distorsionantes sobre el comercio y los precios mundiales. Aunque se sabía que con excepción de los subsidios no financieros a las exportaciones resultaba bastante difícil si no imposible una negociación respecto a tales medidas, al menos se esperaba poder acordar instrumentos en el Tratado que permitieran evitar trasladar sus efectos a los productores colombianos.

En cuarto término, aunque uno de los principales objetivos de la negociación era consolidar de manera permanente las preferencias unilaterales otorgadas por los Estados Unidos en virtud del ATPA/ATPDEA, se sabía que el Tratado sólo conseguiría aumentar las exportaciones agropecuarias de Colombia si se lograban eliminar las restricciones arancelarias que mantenía dicho país para sus productos sensibles (azúcar, carne bovina, lácteos y tabaco) así como si se obtenían acuerdos concretos que permitieran superar las barreras no arancelarias que enfrentaba un grupo importante de bienes promisorios de exportación (carne bovina y lácteos, frutas y hortalizas).

9

Por último, era ampliamente reconocida la sensibilidad del sector en términos de la estabilidad política, económica y social del país, debido fundamentalmente a su relación con el conflicto interno presente desde hace décadas, así como por la necesidad de crear alternativas rentables para combatir la siembra de cultivos ilícitos.

Como se verá a continuación, a pesar de todas estas consideraciones, los resultados finales de la negociación reflejan que no se tuvo en cuenta ni el reconocimiento de las asimetrías mencionadas, ni la supuesta importancia política de Colombia ni la corresponsabilidad de los Estados Unidos en la lucha contra el narcotráfico y el terrorismo, ni los previsibles efectos negativos de liberar el mercado interno colombiano ante la presencia de medidas distorsionantes y sin posibilidades concretas de lograr aumentos significativos en las exportaciones del sector. Los Estados Unidos negociaron el Tratado teniendo en cuenta solo consideraciones de tipo comercial y en general el tratamiento otorgado a Colombia fue menos favorable al concedido a otros países con los cuales había negociado con anterioridad.

2. Los términos de la negociación: inequidad y asimetría en contra de Colombia

La negociación del TLC con los Estados Unidos resultó inequitativa en contra de Colombia.

En efecto, mientras que los Estados Unidos logró mantener buena parte de la protección a sus productos a través de la preservación de las ayudas internas a la producción, Colombia accedió a desgravar la totalidad de sus aranceles (en distintos plazos según el producto) y a desmontar sus principales medidas de protección, como el Sistema Andino de Franjas de Precios y el Mecanismo de Administración de Contingentes que garantiza la compra de las cosechas nacionales, sin tener la posibilidad de adoptar mecanismos para contrarrestar el efecto de dichas ayudas y subsidios.

Adicionalmente, mientras que los Estados Unidos excluyeron de la desgravación al azúcar, uno de sus productos más sensibles y a la par uno de los principales renglones ofensivos de Colombia, así como los productos con alto contenido de azúcar no listos para el consumo final, no permitieron que este último país excluyera producto alguno, como se pretendía en casos de bienes altamente sensibles como la carne de pollo o el arroz. Igualmente, se acordó la introducción de una cláusula de preferencia no recíproca en el ámbito agropecuario, en virtud de la cual Colombia debe otorgarle a los Estados Unidos cualquier preferencia arancelaria que negocie con otros socios comerciales, si ésta es mayor a la concedida en el TLC, lo cual le resta enorme flexibilidad a Colombia en sus negociaciones comerciales futuras, impidiéndole otorgar acceso preferencial a otros países en productos en los cuales no tengan grandes ventajas a cambio de obtener tratamientos favorables en productos de interés.

La negociación también resultó asimétrica a favor de Estados Unidos, en claro desconocimiento de las diferencias en el tamaño y grado de desarrollo de las economías y de los sectores agropecuarios de ambas naciones. En efecto, las concesiones otorgadas por

10

Colombia (valor del comercio ubicado en desgravación inmediata y valor de los contingentes libres de arancel) superaron en valor a las ofrecidas por los Estados Unidos, lo que implicará que a corto plazo se registre un aumento de las exportaciones estadounidenses superior al de las colombianas. (Garay et. al. 2006)

Así mismo, no es previsible que esta situación se pueda revertir al menos a corto y mediano plazo, toda vez que no se logró garantizar el “acceso real” de los productos colombianos que podrían tener potencial de penetración en el mercado estadounidense, puesto que los compromisos sanitarios y fitosanitarios asumidos por los Estados Unidos fuera del texto del Tratado tienen un lenguaje condicional y corresponden más a una declaración de buena voluntad, a diferencia de las exigencias hechas a Colombia en estas materias, que sí fueron muy precisas, por ejemplo en cuanto a las obligaciones de entrada para productos cárnicos, un factor más de inequidad y asimetría contenido en el Tratado.

En resumen, Colombia garantizó a los Estados Unidos la apertura sin condiciones del mercado interno para sus principales productos de interés exportador, como el arroz, el maíz, el trigo, la cebada, la soya, el fríjol, los aceites, la carne de pollo y de cerdo, la carne bovina de alta calidad, la leche en polvo y los lactosueros, entre otros. En contraste, este último país le condicionó el acceso de un producto importante como el azúcar a un contingente libre de arancel y no le garantizó la eliminación de las barreras no arancelarias.

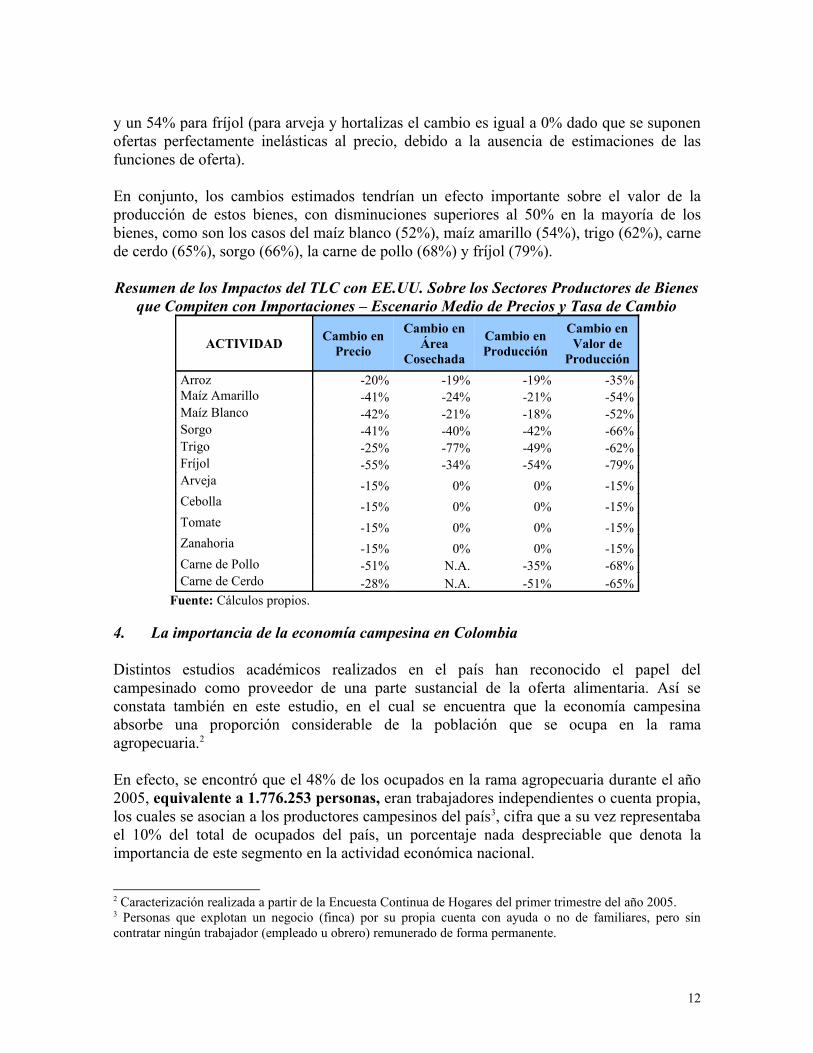

3. Los impactos previsibles del TLC: pérdida de producción e ingresos para los productores que compiten con importaciones

Un conjunto importante de bienes agropecuarios producidos en Colombia y en los cuales los Estados Unidos tienen una capacidad importante de exportación, derivadas entre otros de los subsidios que este país le otorga a sus productores, serían los más afectados con el TLC, teniendo en cuenta que la eliminación de los aranceles traería por consecuencia una reducción de los precios internos recibidos por los agricultores colombianos y un incremento en las importaciones. Estos efectos se presentarían en los principales cultivos transitorios desarrollados en el país, tales como cereales (arroz, maíz amarillo, maíz blanco, sorgo y trigo), leguminosas (fríjol y arveja) y algunas hortalizas (tomate, cebolla y zanahoria), así como en algunas actividades pecuarias como las carnes de pollo y de cerdo.

En estas circunstancias, es previsible esperar que la reducción en los precios internos tenga como consecuencia una disminución en el área sembrada y en la producción nacional de estos bienes, dependiendo de la magnitud de las elasticidades de oferta en cada caso, con el consecuente aumento en el grado de dependencia alimentaria del país.

De acuerdo con los estimativos adelantados en esta investigación, se encuentra que la desgravación acordada se traduciría en una disminución de los precios internos en proporciones considerables, que oscilan entre el 15%, en el caso de arveja y hortalizas, y el 55%, en el fríjol, esto bajo un escenario de precios y tasa de cambio promedio. Estas disminuciones en los precios recibidos por los productores ocasionarían caídas importantes en los niveles de producción de las distintas actividades, oscilando entre un 19% para arroz

11

y un 54% para fríjol (para arveja y hortalizas el cambio es igual a 0% dado que se suponen ofertas perfectamente inelásticas al precio, debido a la ausencia de estimaciones de las funciones de oferta).

En conjunto, los cambios estimados tendrían un efecto importante sobre el valor de la producción de estos bienes, con disminuciones superiores al 50% en la mayoría de los bienes, como son los casos del maíz blanco (52%), maíz amarillo (54%), trigo (62%), carne de cerdo (65%), sorgo (66%), la carne de pollo (68%) y fríjol (79%).

Resumen de los Impactos del TLC con EE.UU. Sobre los Sectores Productores de Bienes que Compiten con Importaciones – Escenario Medio de Precios y Tasa de Cambio

ACTIVIDAD Cambio en Precio

Cambio en Área

Cosechada

Cambio en Producción

Cambio en Valor de

ProducciónArroz -20% -19% -19% -35%Maíz Amarillo -41% -24% -21% -54%Maíz Blanco -42% -21% -18% -52%Sorgo -41% -40% -42% -66%Trigo -25% -77% -49% -62%Fríjol -55% -34% -54% -79%Arveja -15% 0% 0% -15%Cebolla -15% 0% 0% -15%Tomate -15% 0% 0% -15%Zanahoria -15% 0% 0% -15%Carne de Pollo -51% N.A. -35% -68%Carne de Cerdo -28% N.A. -51% -65%

Fuente: Cálculos propios.

4. La importancia de la economía campesina en Colombia

Distintos estudios académicos realizados en el país han reconocido el papel del campesinado como proveedor de una parte sustancial de la oferta alimentaria. Así se constata también en este estudio, en el cual se encuentra que la economía campesina absorbe una proporción considerable de la población que se ocupa en la rama agropecuaria.2

En efecto, se encontró que el 48% de los ocupados en la rama agropecuaria durante el año 2005, equivalente a 1.776.253 personas, eran trabajadores independientes o cuenta propia, los cuales se asocian a los productores campesinos del país3, cifra que a su vez representaba el 10% del total de ocupados del país, un porcentaje nada despreciable que denota la importancia de este segmento en la actividad económica nacional.

2 Caracterización realizada a partir de la Encuesta Continua de Hogares del primer trimestre del año 2005.3 Personas que explotan un negocio (finca) por su propia cuenta con ayuda o no de familiares, pero sin contratar ningún trabajador (empleado u obrero) remunerado de forma permanente.

12

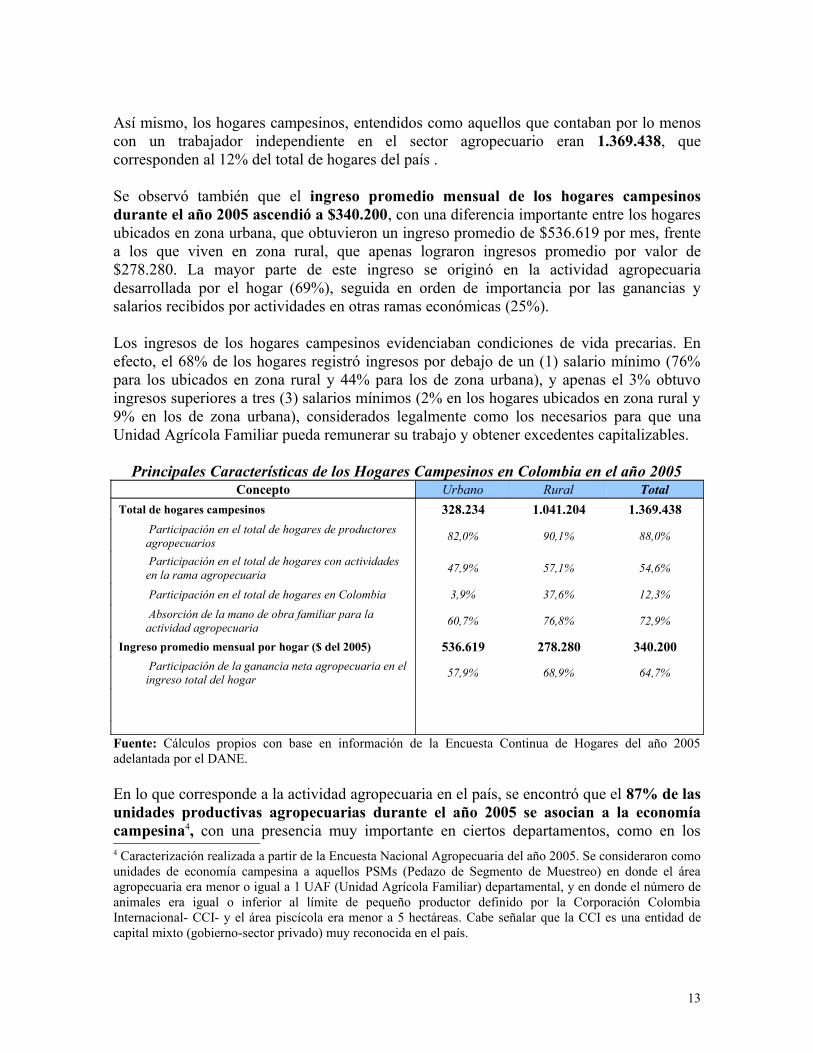

Así mismo, los hogares campesinos, entendidos como aquellos que contaban por lo menos con un trabajador independiente en el sector agropecuario eran 1.369.438, que corresponden al 12% del total de hogares del país .

Se observó también que el ingreso promedio mensual de los hogares campesinos durante el año 2005 ascendió a $340.200, con una diferencia importante entre los hogares ubicados en zona urbana, que obtuvieron un ingreso promedio de $536.619 por mes, frente a los que viven en zona rural, que apenas lograron ingresos promedio por valor de $278.280. La mayor parte de este ingreso se originó en la actividad agropecuaria desarrollada por el hogar (69%), seguida en orden de importancia por las ganancias y salarios recibidos por actividades en otras ramas económicas (25%).

Los ingresos de los hogares campesinos evidenciaban condiciones de vida precarias. En efecto, el 68% de los hogares registró ingresos por debajo de un (1) salario mínimo (76% para los ubicados en zona rural y 44% para los de zona urbana), y apenas el 3% obtuvo ingresos superiores a tres (3) salarios mínimos (2% en los hogares ubicados en zona rural y 9% en los de zona urbana), considerados legalmente como los necesarios para que una Unidad Agrícola Familiar pueda remunerar su trabajo y obtener excedentes capitalizables.

Principales Características de los Hogares Campesinos en Colombia en el año 2005Concepto Urbano Rural Total

Total de hogares campesinos 328.234 1.041.204 1.369.438 Participación en el total de hogares de productores agropecuarios 82,0% 90,1% 88,0%

Participación en el total de hogares con actividades en la rama agropecuaria 47,9% 57,1% 54,6%

Participación en el total de hogares en Colombia 3,9% 37,6% 12,3% Absorción de la mano de obra familiar para la actividad agropecuaria 60,7% 76,8% 72,9%

Ingreso promedio mensual por hogar ($ del 2005) 536.619 278.280 340.200 Participación de la ganancia neta agropecuaria en el ingreso total del hogar 57,9% 68,9% 64,7%

Fuente: Cálculos propios con base en información de la Encuesta Continua de Hogares del año 2005 adelantada por el DANE.

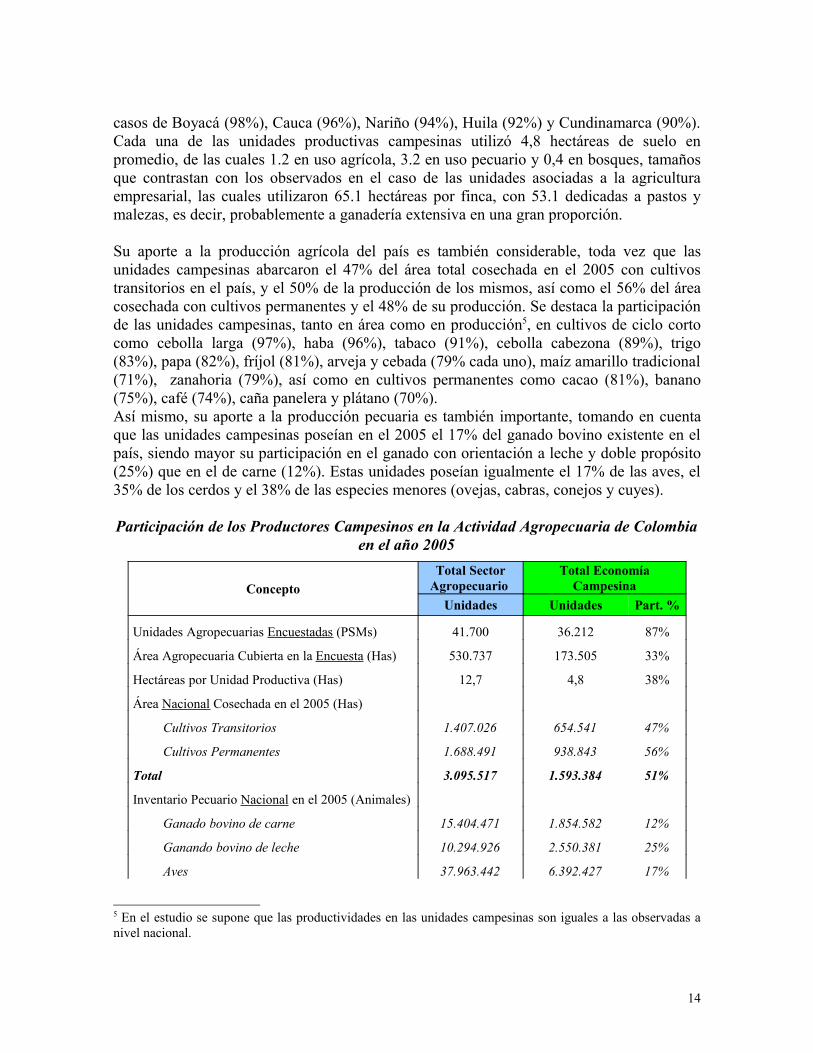

En lo que corresponde a la actividad agropecuaria en el país, se encontró que el 87% de las unidades productivas agropecuarias durante el año 2005 se asocian a la economía campesina4, con una presencia muy importante en ciertos departamentos, como en los 4 Caracterización realizada a partir de la Encuesta Nacional Agropecuaria del año 2005. Se consideraron como unidades de economía campesina a aquellos PSMs (Pedazo de Segmento de Muestreo) en donde el área agropecuaria era menor o igual a 1 UAF (Unidad Agrícola Familiar) departamental, y en donde el número de animales era igual o inferior al límite de pequeño productor definido por la Corporación Colombia Internacional- CCI- y el área piscícola era menor a 5 hectáreas. Cabe señalar que la CCI es una entidad de capital mixto (gobierno-sector privado) muy reconocida en el país.

13

casos de Boyacá (98%), Cauca (96%), Nariño (94%), Huila (92%) y Cundinamarca (90%). Cada una de las unidades productivas campesinas utilizó 4,8 hectáreas de suelo en promedio, de las cuales 1.2 en uso agrícola, 3.2 en uso pecuario y 0,4 en bosques, tamaños que contrastan con los observados en el caso de las unidades asociadas a la agricultura empresarial, las cuales utilizaron 65.1 hectáreas por finca, con 53.1 dedicadas a pastos y malezas, es decir, probablemente a ganadería extensiva en una gran proporción.

Su aporte a la producción agrícola del país es también considerable, toda vez que las unidades campesinas abarcaron el 47% del área total cosechada en el 2005 con cultivos transitorios en el país, y el 50% de la producción de los mismos, así como el 56% del área cosechada con cultivos permanentes y el 48% de su producción. Se destaca la participación de las unidades campesinas, tanto en área como en producción5, en cultivos de ciclo corto como cebolla larga (97%), haba (96%), tabaco (91%), cebolla cabezona (89%), trigo (83%), papa (82%), fríjol (81%), arveja y cebada (79% cada uno), maíz amarillo tradicional (71%), zanahoria (79%), así como en cultivos permanentes como cacao (81%), banano (75%), café (74%), caña panelera y plátano (70%). Así mismo, su aporte a la producción pecuaria es también importante, tomando en cuenta que las unidades campesinas poseían en el 2005 el 17% del ganado bovino existente en el país, siendo mayor su participación en el ganado con orientación a leche y doble propósito (25%) que en el de carne (12%). Estas unidades poseían igualmente el 17% de las aves, el 35% de los cerdos y el 38% de las especies menores (ovejas, cabras, conejos y cuyes).

Participación de los Productores Campesinos en la Actividad Agropecuaria de Colombia en el año 2005

ConceptoTotal Sector

Agropecuario Total Economía

CampesinaUnidades Unidades Part. %

Unidades Agropecuarias Encuestadas (PSMs) 41.700 36.212 87%

Área Agropecuaria Cubierta en la Encuesta (Has) 530.737 173.505 33%

Hectáreas por Unidad Productiva (Has) 12,7 4,8 38%

Área Nacional Cosechada en el 2005 (Has)

Cultivos Transitorios 1.407.026 654.541 47%

Cultivos Permanentes 1.688.491 938.843 56%

Total 3.095.517 1.593.384 51%

Inventario Pecuario Nacional en el 2005 (Animales)

Ganado bovino de carne 15.404.471 1.854.582 12%

Ganando bovino de leche 10.294.926 2.550.381 25%

Aves 37.963.442 6.392.427 17%

5 En el estudio se supone que las productividades en las unidades campesinas son iguales a las observadas a nivel nacional.

14

Cerdos 1.724.062 604.769 35%

Especies menores 8.752.681 3.286.737 38%Fuente: Cálculos propios con base en información de la Encuesta Nacional Agropecuaria del año 2005 adelantada por el DANE.

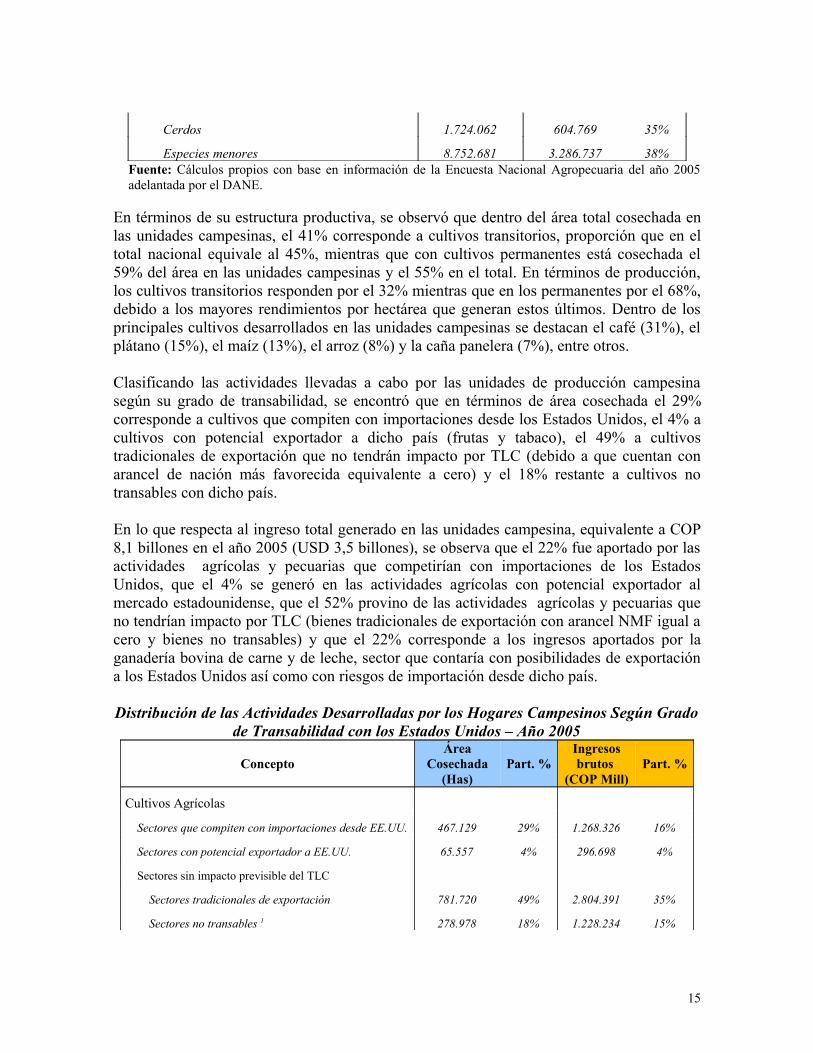

En términos de su estructura productiva, se observó que dentro del área total cosechada en las unidades campesinas, el 41% corresponde a cultivos transitorios, proporción que en el total nacional equivale al 45%, mientras que con cultivos permanentes está cosechada el 59% del área en las unidades campesinas y el 55% en el total. En términos de producción, los cultivos transitorios responden por el 32% mientras que en los permanentes por el 68%, debido a los mayores rendimientos por hectárea que generan estos últimos. Dentro de los principales cultivos desarrollados en las unidades campesinas se destacan el café (31%), el plátano (15%), el maíz (13%), el arroz (8%) y la caña panelera (7%), entre otros.

Clasificando las actividades llevadas a cabo por las unidades de producción campesina según su grado de transabilidad, se encontró que en términos de área cosechada el 29% corresponde a cultivos que compiten con importaciones desde los Estados Unidos, el 4% a cultivos con potencial exportador a dicho país (frutas y tabaco), el 49% a cultivos tradicionales de exportación que no tendrán impacto por TLC (debido a que cuentan con arancel de nación más favorecida equivalente a cero) y el 18% restante a cultivos no transables con dicho país.

En lo que respecta al ingreso total generado en las unidades campesina, equivalente a COP 8,1 billones en el año 2005 (USD 3,5 billones), se observa que el 22% fue aportado por las actividades agrícolas y pecuarias que competirían con importaciones de los Estados Unidos, que el 4% se generó en las actividades agrícolas con potencial exportador al mercado estadounidense, que el 52% provino de las actividades agrícolas y pecuarias que no tendrían impacto por TLC (bienes tradicionales de exportación con arancel NMF igual a cero y bienes no transables) y que el 22% corresponde a los ingresos aportados por la ganadería bovina de carne y de leche, sector que contaría con posibilidades de exportación a los Estados Unidos así como con riesgos de importación desde dicho país.

Distribución de las Actividades Desarrolladas por los Hogares Campesinos Según Grado de Transabilidad con los Estados Unidos – Año 2005

ConceptoÁrea

Cosechada (Has)

Part. %Ingresos brutos

(COP Mill)Part. %

Cultivos Agrícolas

Sectores que compiten con importaciones desde EE.UU. 467.129 29% 1.268.326 16%

Sectores con potencial exportador a EE.UU. 65.557 4% 296.698 4%

Sectores sin impacto previsible del TLC

Sectores tradicionales de exportación 781.720 49% 2.804.391 35%

Sectores no transables 1 278.978 18% 1.228.234 15%

15

Subtotal 1.593.384 100% 5.597.649 69%

Actividades Pecuarias

Sectores que compiten con importaciones desde EE.UU. N.A. N.A. 502.771 6%

Sectores con doble flujo comercial 2 N.A. N.A. 1.817.474 22%

Sectores no transables N.A. N.A. 178.636 2%

Subtotal N.A. N.A. 2.498.881 31%

Total 1.593.384 100% 8.096.531 100%Fuente: Cálculos propios. (1) Incluye al algodón, producto que aunque cuenta con un nivel significativo de importaciones, no tendrá efecto por TLC dado que está sujeto a una política de precio mínimo garantizado. (2) Corresponde a la ganadería bovina de carne y de leche.

5. Los efectos del TLC para los productores campesinos: reducción de sus ingresos y ganancias

A partir del cálculo de la estructura promedio de ingresos y gastos de los productores campesinos durante el año 2005, empleando para ello la información de costos de producción de pequeños productores producida por la Corporación Colombia Internacional (CCI), e involucrando la estimación de los impactos generales del TLC sobre los precios internos, las áreas cosechadas y la producción obtenida, fue posible obtener una aproximación a los efectos del Tratado sobre el ingreso bruto (valor de producción) y el ingreso neto (ganancia de la actividad) de los productores campesinos.

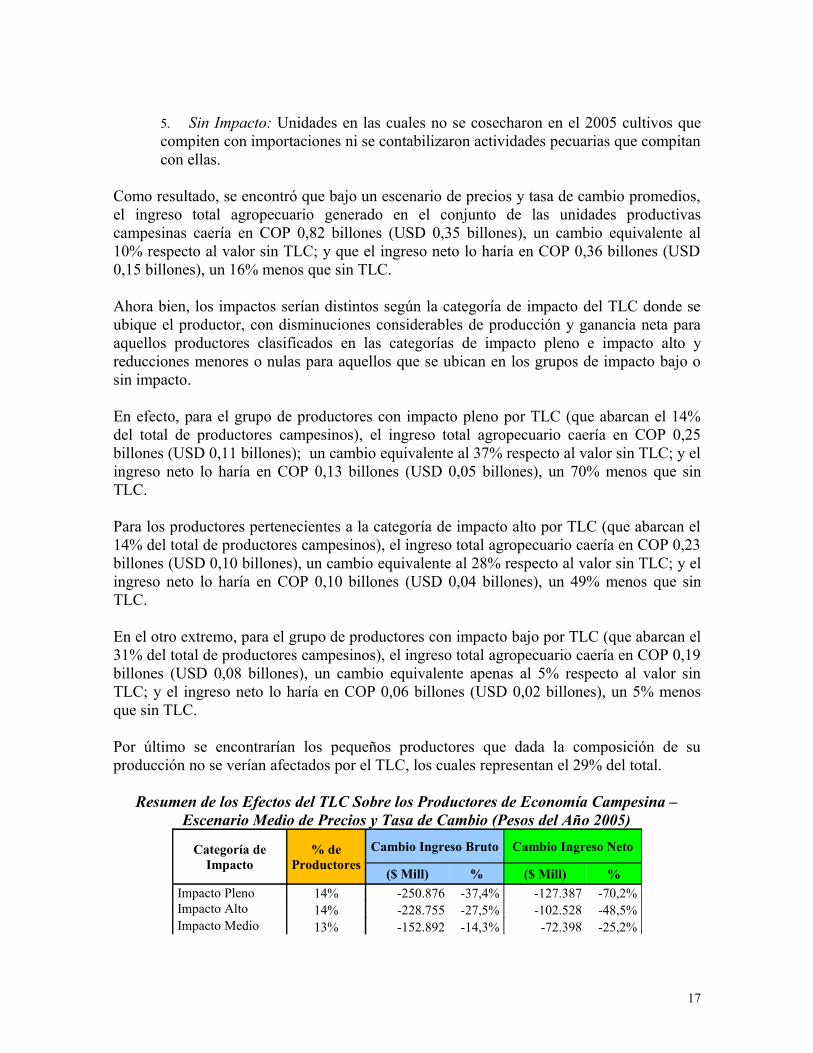

Para tal fin, se procedió previamente a clasificar las distintas unidades productivas en cinco categorías de impacto del TLC, dependiendo de la participación de los rubros que competirán con las importaciones originarias de los Estados Unidos. Estas categorías son:

1. Impacto Pleno: Unidades en las cuales el 100% del área cosechada en el 2005 o del inventario pecuario correspondió a actividades que compiten con importaciones

2. Impacto Alto: Unidades en las cuales más del 66,7% pero menos del 100% del área cosechada en el 2005 o del inventario pecuario correspondió a actividades que compiten con importaciones

3. Impacto Medio: Unidades en las cuales más del 33,3% pero menos del 66,7% del área cosechada en el 2005 o del inventario pecuario correspondió a actividades que compiten con importaciones

4. Impacto Bajo: Unidades en las cuales más del 0% pero menos del 33,3% del área cosechada en el 2005 o del inventario pecuario correspondió a actividades que compiten con importaciones

16

5. Sin Impacto: Unidades en las cuales no se cosecharon en el 2005 cultivos que compiten con importaciones ni se contabilizaron actividades pecuarias que compitan con ellas.

Como resultado, se encontró que bajo un escenario de precios y tasa de cambio promedios, el ingreso total agropecuario generado en el conjunto de las unidades productivas campesinas caería en COP 0,82 billones (USD 0,35 billones), un cambio equivalente al 10% respecto al valor sin TLC; y que el ingreso neto lo haría en COP 0,36 billones (USD 0,15 billones), un 16% menos que sin TLC.

Ahora bien, los impactos serían distintos según la categoría de impacto del TLC donde se ubique el productor, con disminuciones considerables de producción y ganancia neta para aquellos productores clasificados en las categorías de impacto pleno e impacto alto y reducciones menores o nulas para aquellos que se ubican en los grupos de impacto bajo o sin impacto.

En efecto, para el grupo de productores con impacto pleno por TLC (que abarcan el 14% del total de productores campesinos), el ingreso total agropecuario caería en COP 0,25 billones (USD 0,11 billones); un cambio equivalente al 37% respecto al valor sin TLC; y el ingreso neto lo haría en COP 0,13 billones (USD 0,05 billones), un 70% menos que sin TLC.

Para los productores pertenecientes a la categoría de impacto alto por TLC (que abarcan el 14% del total de productores campesinos), el ingreso total agropecuario caería en COP 0,23 billones (USD 0,10 billones), un cambio equivalente al 28% respecto al valor sin TLC; y el ingreso neto lo haría en COP 0,10 billones (USD 0,04 billones), un 49% menos que sin TLC.

En el otro extremo, para el grupo de productores con impacto bajo por TLC (que abarcan el 31% del total de productores campesinos), el ingreso total agropecuario caería en COP 0,19 billones (USD 0,08 billones), un cambio equivalente apenas al 5% respecto al valor sin TLC; y el ingreso neto lo haría en COP 0,06 billones (USD 0,02 billones), un 5% menos que sin TLC.

Por último se encontrarían los pequeños productores que dada la composición de su producción no se verían afectados por el TLC, los cuales representan el 29% del total.

Resumen de los Efectos del TLC Sobre los Productores de Economía Campesina – Escenario Medio de Precios y Tasa de Cambio (Pesos del Año 2005)

Categoría de Impacto

% de Productores

Cambio Ingreso Bruto Cambio Ingreso Neto

($ Mill) % ($ Mill) %Impacto Pleno 14% -250.876 -37,4% -127.387 -70,2%Impacto Alto 14% -228.755 -27,5% -102.528 -48,5%Impacto Medio 13% -152.892 -14,3% -72.398 -25,2%

17

Impacto Bajo 31% -191.337 -5,1% -56.578 -5,3%Sin Impacto 29% 0 0,0% 0 0,0%Total (COP Mill) 100,0% -823.859 -10,2% -358.890 -16,1%Total (USD Mill) -355 -155

Fuente: Cálculos propios.

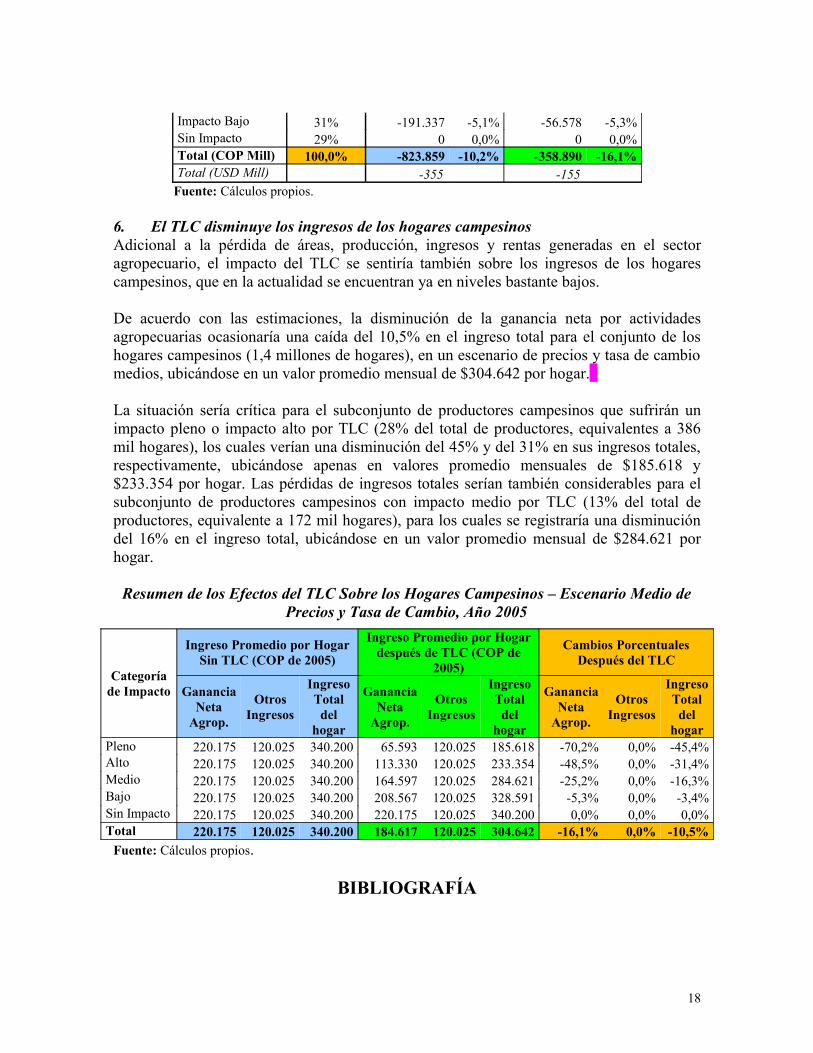

6. El TLC disminuye los ingresos de los hogares campesinosAdicional a la pérdida de áreas, producción, ingresos y rentas generadas en el sector agropecuario, el impacto del TLC se sentiría también sobre los ingresos de los hogares campesinos, que en la actualidad se encuentran ya en niveles bastante bajos.

De acuerdo con las estimaciones, la disminución de la ganancia neta por actividades agropecuarias ocasionaría una caída del 10,5% en el ingreso total para el conjunto de los hogares campesinos (1,4 millones de hogares), en un escenario de precios y tasa de cambio medios, ubicándose en un valor promedio mensual de $304.642 por hogar.

La situación sería crítica para el subconjunto de productores campesinos que sufrirán un impacto pleno o impacto alto por TLC (28% del total de productores, equivalentes a 386 mil hogares), los cuales verían una disminución del 45% y del 31% en sus ingresos totales, respectivamente, ubicándose apenas en valores promedio mensuales de $185.618 y $233.354 por hogar. Las pérdidas de ingresos totales serían también considerables para el subconjunto de productores campesinos con impacto medio por TLC (13% del total de productores, equivalente a 172 mil hogares), para los cuales se registraría una disminución del 16% en el ingreso total, ubicándose en un valor promedio mensual de $284.621 por hogar.

Resumen de los Efectos del TLC Sobre los Hogares Campesinos – Escenario Medio de Precios y Tasa de Cambio, Año 2005

Categoría de Impacto

Ingreso Promedio por Hogar Sin TLC (COP de 2005)

Ingreso Promedio por Hogar después de TLC (COP de

2005)

Cambios Porcentuales Después del TLC

Ganancia Neta

Agrop.

Otros Ingresos

Ingreso Total del

hogar

Ganancia Neta

Agrop.

Otros Ingresos

Ingreso Total del

hogar

Ganancia Neta

Agrop.

Otros Ingresos

Ingreso Total del

hogarPleno 220.175 120.025 340.200 65.593 120.025 185.618 -70,2% 0,0% -45,4%Alto 220.175 120.025 340.200 113.330 120.025 233.354 -48,5% 0,0% -31,4%Medio 220.175 120.025 340.200 164.597 120.025 284.621 -25,2% 0,0% -16,3%Bajo 220.175 120.025 340.200 208.567 120.025 328.591 -5,3% 0,0% -3,4%Sin Impacto 220.175 120.025 340.200 220.175 120.025 340.200 0,0% 0,0% 0,0%Total 220.175 120.025 340.200 184.617 120.025 304.642 -16,1% 0,0% -10,5%

Fuente: Cálculos propios.

BIBLIOGRAFÍA

18

ANDI. La Cadena de Productos Pecuarios y Sus Derivados. Sin fecha.

Arango, M.; Cardona, A.; Duque, C.; Estrada, E.; López, L.; Mesa, S. (1987), Economía Campesina y Políticas Agrarias en Colombia: Una Evaluación del Programa DRI. CIE, Universidad de Antioquia, Medellín.

Arango, M.; Mesa, S.; Rhenals, R.; Velásquez, J. (1991), Una Nueva Visión de la Economía Campesina Colombiana. CIE, Universidad de Antioquia, Medellín.

Barrington, Moore (2000), Los Orígenes Sociales de la Dictadura y la Democracia. El Señor y el Campesino en la Formación del Mundo Moderno. Ed. Península, Barcelona.

Bartra, Roger (1976), Introducción a Chayanov. Revista Nueva Antropología, UNAM, México.

Cardona, I.; Van Brackel, J.P. (2004), Evaluación de los Beneficios y Costos Económicos de la Liberación Comercial para el Sector Cárnico Colombiano. Tesis de Grado para optar al título de Magíster en Economía, Pontificia Universidad Javeriana, Bogotá.

Castro, Yesid (2005), Implicaciones Para el Agro y la Economía. En Garay, Luis Jorge (Director), La Agricultura Colombiana Frente al Tratado de Libre Comercio con los Estados Unidos. Ministerio de Agricultura y Desarrollo Rural, Bogotá.

Chayanov, Alexander (1925), Sobre la Teoría de los Sistemas Económicos No Capitalistas. Reproducido en Revista Cuadernos Políticos No. 5, 1975, México.

Forero, Jaime (1999), Economía y Sociedad Rural en los Andes Colombianos. Facultad de Estudios Ambientales y Rurales, Universidad Javeriana, Serie IER-20 Años, Instituto de Estudios Rurales, Bogotá.

------------------ (2003), Economía Campesina y Sistema Alimentario en Colombia: Aportes Para la Discusión Sobre Seguridad Alimentaria. Facultad de Estudios Ambientales y Rurales, Universidad Javeriana, Bogotá.

Garay, L.G.; Barberi, F.; Castro Y.; Perry, S.; Cardona, I. (2005), Elementos Para la Negociación Agrícola en el TLC. En Garay, Luis Jorge (Director), La Agricultura Colombiana Frente al Tratado de Libre Comercio con los Estados Unidos. Ministerio de Agricultura y Desarrollo Rural, Bogotá.

Garay, L.G.; Barberi, F.; Castro Y.; Perry, S.; Cardona, I. (2005), Elementos Para la Negociación Agrícola en el TLC. En Garay, Luis Jorge (Director), La Agricultura Colombiana Frente al Tratado de Libre Comercio con los Estados Unidos. Ministerio de Agricultura y Desarrollo Rural, Bogotá.

19

Garay, L.G.; Barberi, F.; Cardona, I. (2006), La Negociación Agropecuaria en el TLC con los Estados Unidos: Alcances y Consecuencias. Planeta Paz, Bogotá.

Garay, L.G.; Barberi, F.; Forero, J.; Prada, G. (2009), Cuantificación y Valoración de las Tierras y los Bienes Abandonados o Despojados a la Población Desplazada en Colombia. Bases Para el Desarrollo de Procesos de Reparación. Décimo Primer Informe a la Corte Constitucional, Proceso Nacional de Verificación, Comisión de Seguimiento a la Política Pública Sobre el Desplazamiento Forzado, Bogotá.

Jonhston, B.; y Kilby, P. (1980), Agricultura y Transformación Estructural. Políticas Económicas Para los Países en Desarrollo Tardío. FCE, México.

Kautsky, Karl (1898), La Cuestión Agraria. Estudio de las Tendencias de la Agricultura Moderna y de la Política Agraria de la Social Democracia. Editorial Latina, Bogotá.

Kerblay, Basile (1979), Chayanov y la Teoría del Campesinado Como un Tipo Específico de Economía. En Shanin, T., Campesinos y Sociedades Campesinas. FCE, México.

Lenin, V.I (1907), El Programa Agrario de la Socialdemocracia en la Primera Revolución Rusa de 1905-1907. Ed. Progreso, Moscú.

Machado, A. et. al. (1993), Democracia Con Campesinos o Campesinos Sin Democracia. Ministerio de Agricultura, IICA, Universidad del Valle, Bogotá.

Maldonado, J.; Moreno, R.; Varas, J. (2007), Impactos del TLC Sobre Agricultura Familiar y Políticas Compensatorias: Caso Colombia. CEDE - Universidad de los Andes, FAO, BID, Bogotá.

Misión de Estudios del Sector Agropecuario (1990), El Desarrollo Agropecuario en Colombia. Tomo I. Ministerio de Agricultura, Departamento Nacional de Planeación, Bogotá.

Ramirez, M.; Martinez, H. (2005), Transmisión de Precios y Efectos en Producción y Consumo. En Garay, Luis Jorge (Director), La Agricultura Colombiana Frente al Tratado de Libre Comercio con los Estados Unidos. Ministerio de Agricultura y Desarrollo Rural, Bogotá.

Salgado, Carlos (2004), Economías Campesinas. En Machado, A. (Coordinador), La Academia y el Sector Rural. CID, Universidad Nacional de Colombia, Volumen 1, Bogotá.

Samuelson, Pal (1977), Fundamentos del Análisis Económico. 4ª Edición. Schultz, T. (1967), Modernización de la Agricultura. Ediciones Aguilar, Valencia, España.

Schultz, T. (1974), La Organización Económica de la Agricultura. FCE, México.

20

Touraine, Alain (2000), Crítica de la Modernidad. FCE, México.

Valderrama, M.; Mondragón, H. (1998), Desarrollo y Equidad con Campesinos. Misión Rural, Vol. 2, IICA, Bogotá.

Vargas, José D. (2007), Respuesta de la Oferta Porcícola en Colombia. Tesis de PEG, Universidad de los Andes, Bogotá.

Varian, Hal (2005), Microeconomía Intermedia. Un Enfoque Actual. 7ª Edición.

21