impacto de la crisis económica de eua sobre la …democraciaparticipativa.net/documentos/impacto...

TRANSCRIPT

Impacto de la crisis económica de EUA sobre la economía

salvadoreña

Carlos AcevedoSan Salvador

11 de marzo de 2008

Contexto de la crisis en EUA

¿Recesión o desaceleración?

• NBER no se ha pronunciado aún:– Recesión: “declinación significativa de la actividad

económica que alcanza a toda la economía, que dura más de unos pocos meses, normalmente visible en el PIB real, ingresos reales, empleo, producción industrial y ventas al por mayor y menor”.

• Greenspan eleva su apuesta por una recesión: 50/50

Recesiones en EUA en perspectiva histórica

(Index of Consumer Sentiment, U. Michigan)

100

110

120

La confianza de los consumidores se ha desplomado

50

60

70

80

90

E-9

0 O J A

E-9

3 O J A

E-9

6 O J A

E-9

9 O J A

E-0

2 O J A

E-0

5 O J A

E-0

8

Indic

e

Fuente: Reuters / University of Michigan Surveys of Consumers.

(Dow Jones Industrial, NASDAQ y Standard & Poor’s 500)

El mercado bursátil se ha movido a la baja

El detonante: la crisis inmobiliaria

• Hipotecas de “alto riesgo” (subprime):

– Préstamos hipotecarios concedidos a prestatarios con baja calificación crediticia (puntaje por debajo de 620 en la escala de FICO, de 300 a 850).

– En 2006, el mercado hipotecario subprime alcanzó $600 mil millones (20% del mercado hipotecario de EUA).

– En marzo de 2007 se estimaba su saldo en $1.3 trillones (casi como la economía de California).

– A finales de 2007, se estimaba un probable default de $200-300 mil millones.

– La mora alcanzaba 21% en Enero 2008.

• Principales jugadores:– New Century (en quiebra)– Countrywide Financial – Ameriquest Mortgage (en quiebra)– HSBC Holdings

El detonante: la crisis inmobiliaria

– Fremont General

• Todos han admitido tener serios problemas con sus carteras.

• El precio de las acciones de New Century se ha desplomado 95%, el de Fremont General, 58%.

¿Por qué la crisis inmobiliaria se ha extendido tanto?

• El mercado subprime entró en auge después de 2001 a medida que las tasas de interés bajaron y el alza de los precios de los bienes raíces estimuló a prestatarios y prestamistas a tomar más riesgos.

• Los mercados financieros estimularon ese comportamiento al titularizar las carteras hipotecarias y vender los títulos a fondos de pensiones y otros inversionistas institucionales que buscaban retornos más altos.

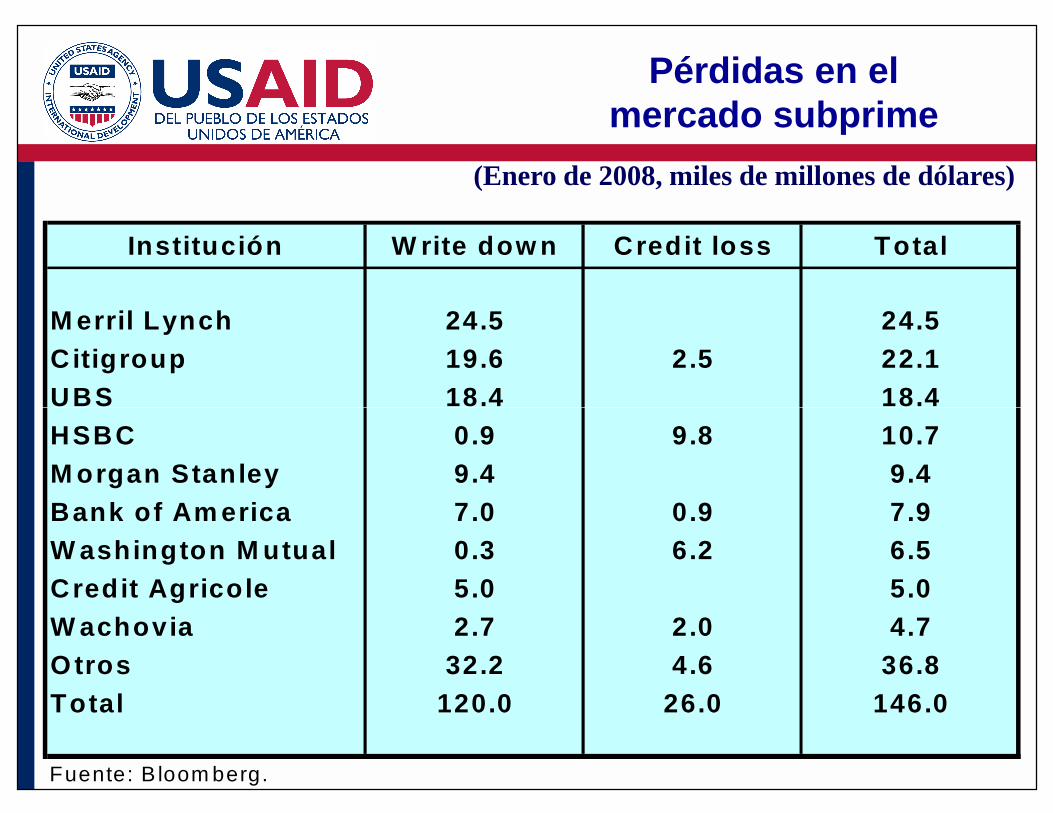

Institución W rite dow n Credit loss Total

M erril Lynch 24.5 24.5Citigroup 19.6 2.5 22.1UBS 18.4 18.4

(Enero de 2008, miles de millones de dólares)

Pérdidas en el mercado subprime

HSBC 0.9 9.8 10.7M organ Stanley 9.4 9.4Bank of Am erica 7.0 0.9 7.9W ashington M utual 0.3 6.2 6.5Credit Agricole 5.0 5.0W achovia 2.7 2.0 4.7O tros 32.2 4.6 36.8Total 120.0 26.0 146.0

Fuente: B loom berg.

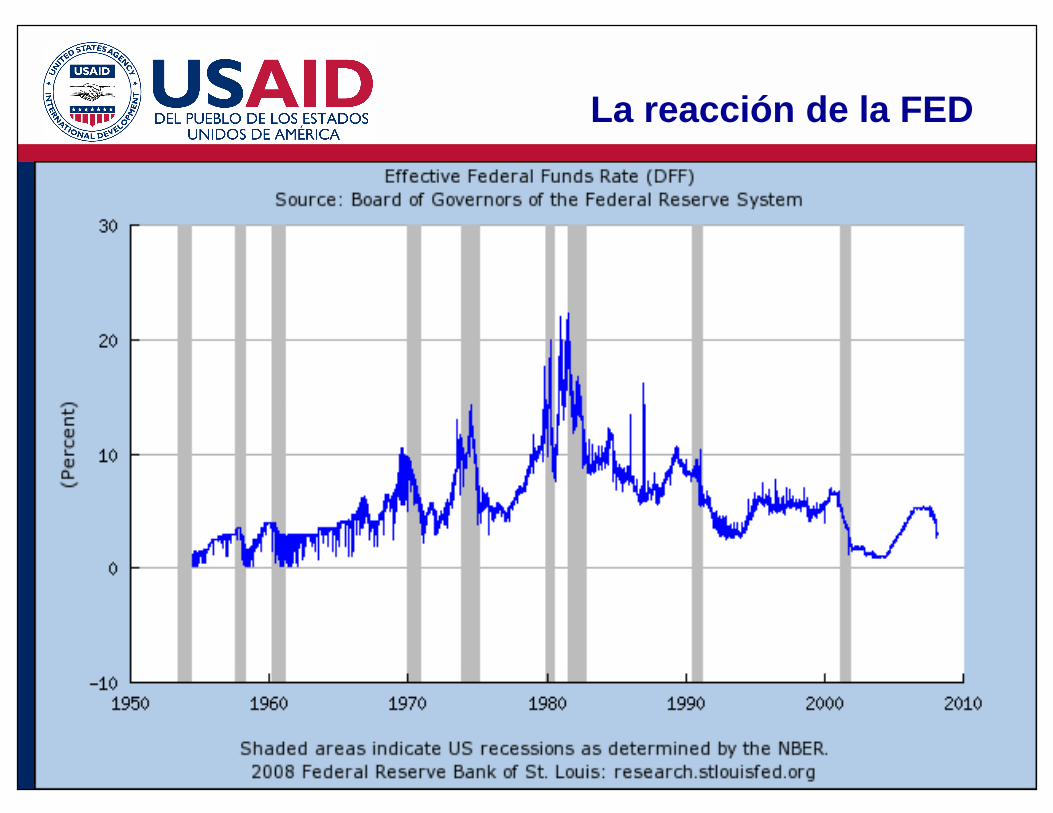

La reacción de la FED

Otro factor de inestabilidad: depreciación del dólar (Euro/$)

1.0

1.1

1.2

1.3

io E

uro

/$

0.5

0.6

0.7

0.8

0.9

E-99 M S

E-00 M S

E-01 M S

E-02 M S

E-03 M S

E-04 M S

E-05 M S

E-06 M S

E-07 M S

E-08

Tip

o d

e ca

mb

Fuente: Board of Governors of the Federal Reserve System

Otro factor de inestabilidad: precios del petróleo*, 1974-2007

60

70

80

90

100

r b

arri

l

Fuente: U.S. Energy Information Administration.

0

10

20

30

40

50

E-7

4 N S J M M

E-7

9 N S J M M

E-8

4 N S J M M

E-8

9 N S J M M

E-9

4 N S J M M

E-9

9 N S J M M

E-0

4 N S J M

Dó

lare

s p

o

*Costo del barril de petróleo importado por las refinerías de EUA.

Creciente dependencia de EUA de las importaciones de petróleo,1973-2007

15,000

20,000

25,000

es d

iari

os

Fuente: U.S. Energy Information Administration.

0

5,000

10,000

E-7

3 D N O S A J J M A M FE

-84 D N O S A J J M A M F

E-9

5 D N O S A J J M A M FE

-06 D N

Mile

s d

e b

arri

l

Producción Importaciones netas Consumo

Nuevas proyecciones de crecimiento mundial

País/región 2006 2007 2008

Mundo 5.0 4.9 4.1Economías avanzadas 3.0 2.6 1.8

Estados Unidos 2.9 2.2 1.5Eurozona 2.8 2.6 1.6Japón 2.4 1.9 1.5

Países en desarrollo 7.7 7.8 6.9Asia 9.6 9.6 8.6

China 11.1 11.4 10.0América Latina 5.4 5.4 4.3

Fuente: IMF, World Economic Outlook, Enero 2008.

¿Reaparece el fantasma de la stagflation?

4

5

6

7

ació

n

0

1

2

3

E-90 O J A

E-93 O J A

E-96 O J A

E-99 O J A

E-02 O J A

E-05 O J A

E-08

Tas

a d

e in

fl

Fuente: Elaboración propia con base en datos del Federal Reserve Board.

¿Cómo nos afecta la crisis?

Desempeño económico de CA y RD, 2006-2007

10.09.6

7.8

6.3

8

10

12

mie

nto

Tasa de crecimiento del PIB

Fuente: Elaboración propia con base en datos de SIECA, Banco Central de R. Dominicana y Contraloría de Panamá.

5.5

3.7

4.5

0

2

4

6

Panamá R.Dominicana

Costa Rica Honduras Guatemala El Salvador Nicaragua

Tas

a d

e cr

eci

.0 0

.0 2

.0 4

.0 6

La sincronía entre el ciclo de en EUAnegocios y El Salvador se

ha debilitado con el tiempo

-.1 0

- .0 8

- .0 6

- .0 4

- .0 2

1 9 7 0 1 9 7 5 1 9 8 0 1 9 8 5 1 9 9 0 1 9 9 5 2 0 0 0 2 0 0 5

D G D P D P IB

Fuente: Elaboración propia con base en datos del Federal Reserve Board y BCR.

Canales de transmisión de la crisis hacia El Salvador

• Remesas

• Sector externo: exportaciones

• ¿Sistema financiero?

1. Remesas

• Impacto de corto plazo debido a la “recesión”– Aumento del desempleo en el sector de servicios (no

sólo construcción)– Aumento del desempleo hispano

• Probable impacto de largo plazo de mantenerse las restricciones migratorias (potencialmente más grave)

• Ambos impactos se superponen

6

7

8

9

10

ple

o (

%)

El desempleo en EUA está aumentando

(no sólo en la construcción)

0

1

2

3

4

5

E-98 A J O

E-99 A J O

E-00 A J O

E-01 A J O

E-02 A J O

E-03 A J O

E-04 A J O

E-05 A J O

E-06 A J O

E-07 A J O

E-08

Tas

a d

e d

esem

Desempleo Hipano Desempleo total

Fuente: U.S. Department of Labor.

Las remesas se están desacelerando(Tasas de variación, promedios móviles 6 meses)

25

30

35

40

mó

vil 6

mes

es

Fuente: Elaboración propia con base en datos del BCR.

-5

0

5

10

15

20

E-9

3 M S

E-9

4 M S

E-9

5 M S

E-9

6 M S

E-9

7 M S

E-9

8 M S

E-9

9 M S

E-0

0 M S

E-0

1 M S

E-0

2 M S

E-0

3 M S

E-0

4 M S

E-0

5 M S

E-0

6 M S

E-0

7 M S

E-0

8

var

inte

ran

ual

, pro

med

io

PIB IEDExport. de bb. y ss.

Porcentaje de

Mill. US$

Cambio porcentual

desde 2000

País

Importancia de las remesas para Centroamérica

Costa Rica 500 n.d. 2.3 74 4El Salvador 3,300 89 18.1 667 69Guatemala 3,600 541 10.2 1,111 66Honduras 2,200 n.d. 25.0 774 60Nicaragua 700 105 12.2 235 28

Fuente: Roache y Gradzka (2008).

2. Exportaciones

• La desaceleración de EUA impacta directa e indirectamente:

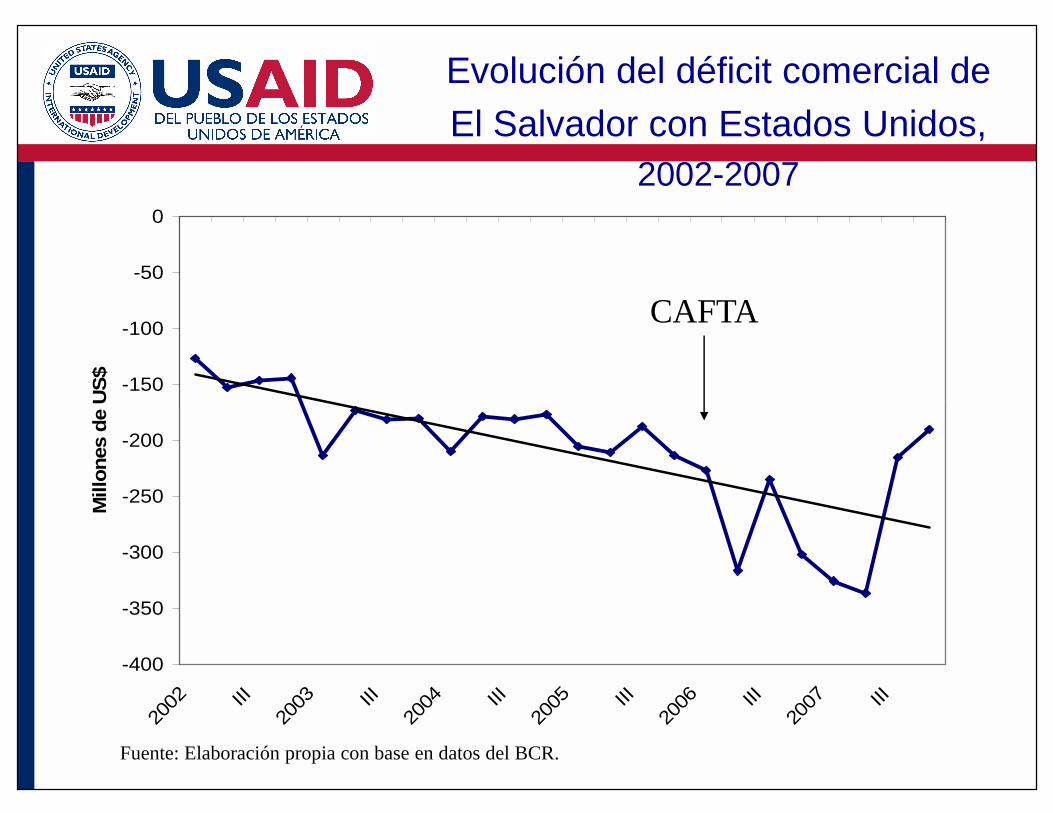

– Directamente: El Salvador es el país centroamericano más dependiente del comercio de EUA, aunque esa dependencia está disminuyendo.

– Indirectamente: a través del impacto sobre nuestros otros socios comerciales (Centroamérica, 30%).

Evolución del déficit comercial de El Salvador con Estados Unidos,

2002-2007

-150

-100

-50

0

US

$

CAFTA

Fuente: Elaboración propia con base en datos del BCR.

-400

-350

-300

-250

-200

2002 III

2003 III

2004 III

2005 III

2006 III

2007 III

Mill

on

es d

e

¿Oportunidades del libre comercio?: la experiencia del TLC con México

250

300

350

400

dó

lare

s

Fuente: Elaboración propia con base en datos del BCR.

0

50

100

150

200

2000

-IV

2001

_I II III IV

2002

-I II III IV

2003

-I II III IV

2004

-I II III IV

2005

-I II III IV

2006

-I II III IV

2007

-I II III IV

Mill

on

es d

e

Exportaciones Importaciones

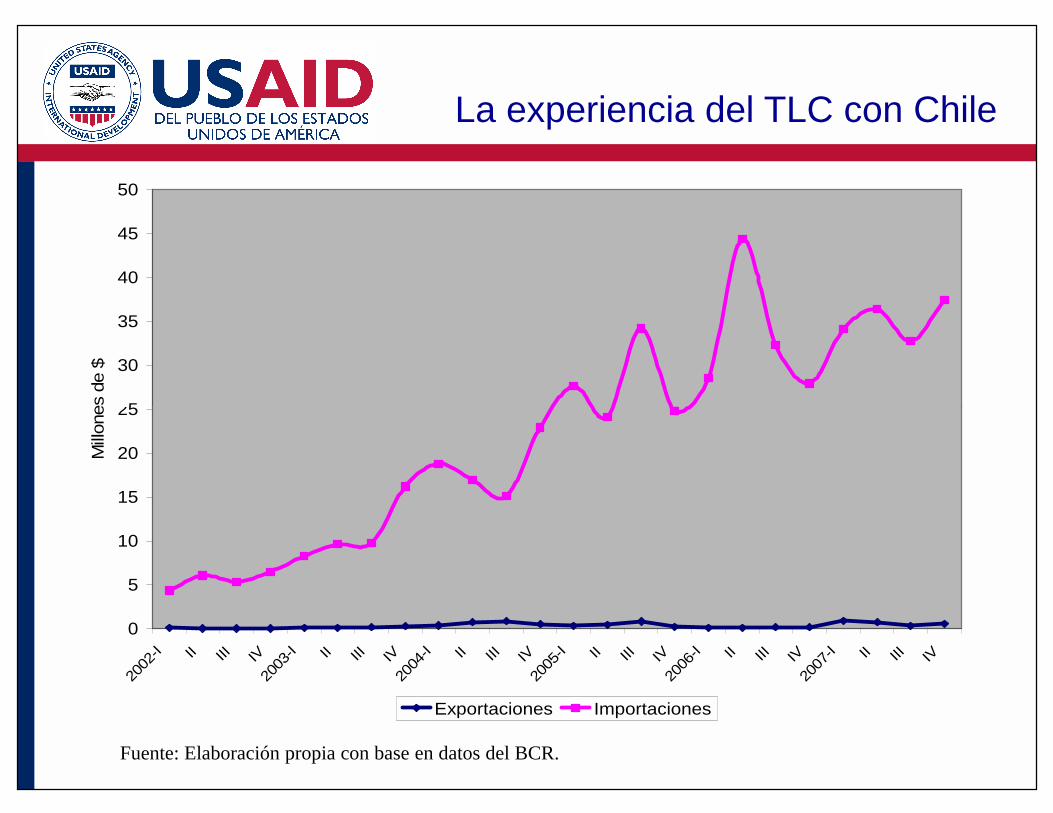

La experiencia del TLC con Chile

30

35

40

45

50

s de

$

Fuente: Elaboración propia con base en datos del BCR.

0

5

10

15

20

25

2002

-I II III IV20

03-I II III IV

2004

-I II III IV20

05-I II III IV

2006

-I II III IV20

07-I II III IV

Mill

one

Exportaciones Importaciones

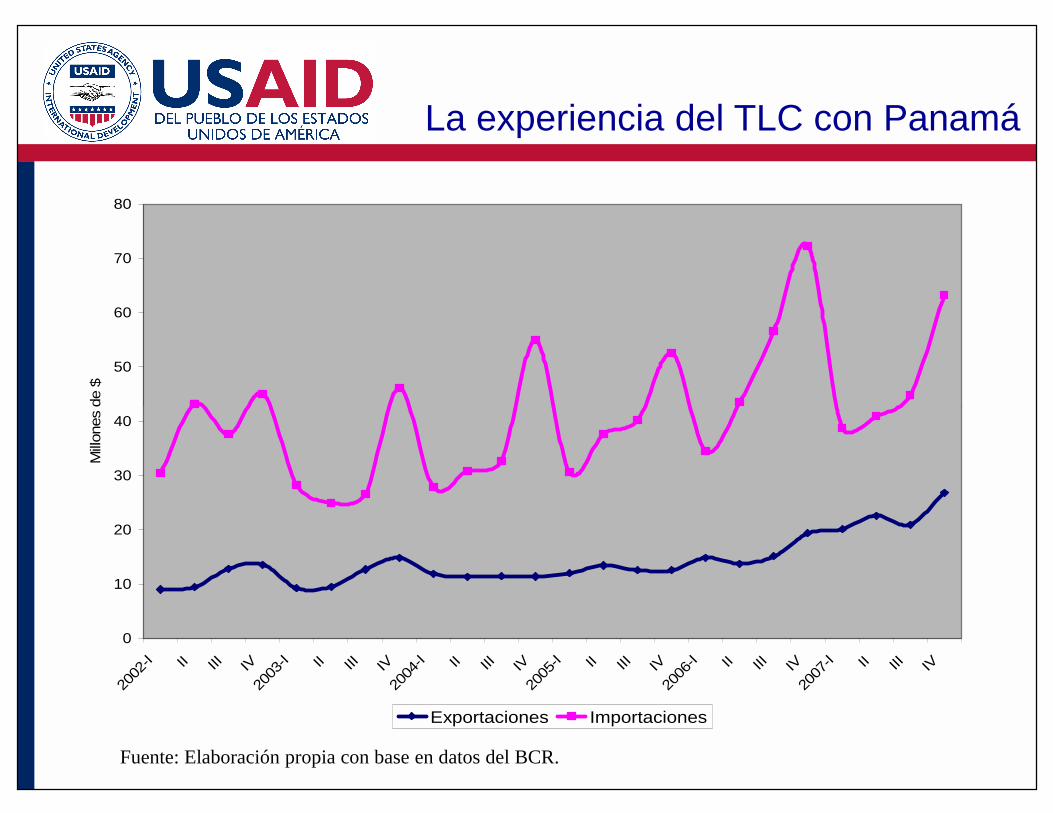

La experiencia del TLC con Panamá

50

60

70

80

de $

Fuente: Elaboración propia con base en datos del BCR.

0

10

20

30

40

2002

-I II III IV20

03-I II III IV

2004

-I II III IV20

05-I II III IV

2006

-I II III IV20

07-I II III IV

Mill

ones

Exportaciones Importaciones

La experiencia del TLC con República Dominicana

10

12

14

16

18

de

US

$

Fuente: Elaboración propia con base en datos del BCR.

0

2

4

6

8

2003

-I II III IV20

04-I II III IV

2005

-I II III IV20

06-I II III IV

2007

-I II III IV

Mill

ones

Exportaciones Importaciones

Importancia relativa del comercio bilateral de El Salvador con EUA

como porcentaje del comercio total

50

60

70

80

erci

o t

ota

l

Fuente: Elaboración propia con base en datos del BCR.

0

10

20

30

40

1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007

Po

rcen

taje

del

co

m

Exportaciones Importaciones

¿Canal de transmisión financiero?

Tasas pasivas en EUA y El Salvador

4

5

6

7

Fuente: Elaboración propia con base en datos de U.S. Federal Reserve y BCR.

0

1

2

3

E-0

1 A J O

E-0

2 A J O

E-0

3 A J O

E-0

4 A J O

E-0

5 A J O

E-0

6 A J O

E-0

7 A J O

Tas

a

CD6m -USA DP6m-SLV FedFunds

8

10

12

14

¿Canal de transmisión financiero?

Tasas activas en EUA y El Salvador

Fuente: Elaboración propia con base en datos de U.S. Federal Reserve y BCR.

0

2

4

6

E-0

1 A J O

E-0

2 A J O

E-0

3 A J O

E-0

4 A J O

E-0

5 A J O

E-0

6 A J O

E-0

7 A J O

Tas

a

U.S. Prime rate Préstamos>1 año FedFunds

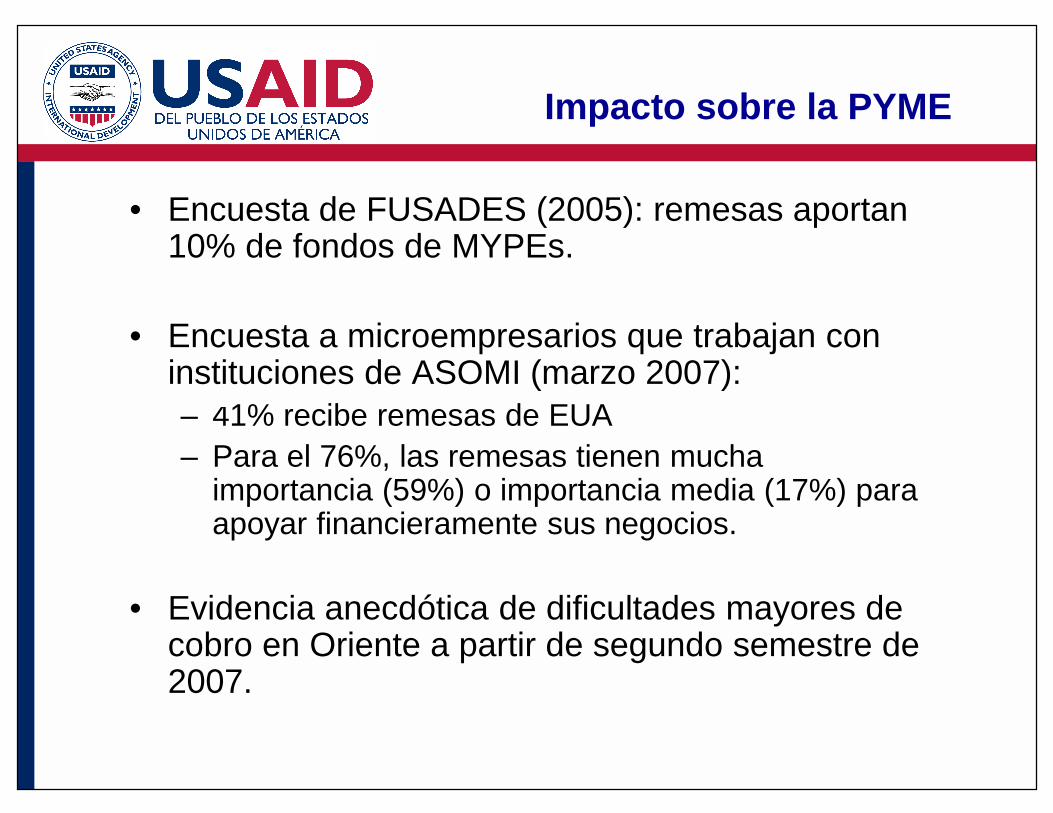

Impacto sobre la PYME

• Encuesta de FUSADES (2005): remesas aportan 10% de fondos de MYPEs.

• Encuesta a microempresarios que trabajan con instituciones de ASOMI (marzo 2007):– 41% recibe remesas de EUA– Para el 76%, las remesas tienen mucha

importancia (59%) o importancia media (17%) para apoyar financieramente sus negocios.

• Evidencia anecdótica de dificultades mayores de cobro en Oriente a partir de segundo semestre de 2007.

Perspectivas

• El impacto dependerá de la severidad (magnitud y duración) de la “recesión”.– La FED ha respondido agresivamente– Hay dudas sobre la efectividad del paquete de

estímulo fiscal de Bush ($146 mil millones)

– Amenazas de stagflation

• En el mediano y largo plazo: los flujos de remesas dependerán de cómo los flujos migratorios se vean afectados por las políticas de inmigración de EUA.

Muchas gracias