iagnÓsticos estudios ectoriales económicos banco ciudad de ... · marzo 2012 1 indice 1)...

TRANSCRIPT

DIAGNÓSTICOS SECTORIALES Abril 2012

Estudios Económicos Banco Ciudad de Buenos Aires ECONOMISTA JEFE

Luciano Laspina ESTUDIOS MACROECONÓMICOS Y SECTORIALES

Alejo Espora (Coordinador) Esteban Albisu Luciana Arnaiz Nadina Bassini Matías Carugati

MARZO 2012 1

INDICE

1) Materiales para la Construcción 2

2) Manufacturas de Madera 9

3) Sal 13

4) Sustancias y Productos Químicos 17

5) Tabaco 28

6) Laboratorios Farmacéuticos 33

MARZO 2012 2

1) Sector: MATERIALES PARA LA CONSTRUCCIÓN

Analista a cargo: Lic. Luciana Arnaiz ([email protected])

La producción de los principales materiales e insumos para la construcción está concentrada mayoritariamente en empresas grandes, con alta participación de firmas extranjeras. En su mayoría se trata de materiales minerales, que se obtienen a través de canteras naturales, mediante grandes inversiones de dinero. Tal es el caso del cemento, el yeso, el mármol, la cal, el granito y las arcillas.

Debido a los grandes volúmenes extraídos y al costo del material relativamente barato, las canteras económicamente explotables son aquellas que se encuentran cerca de los centros de consumo, procurando reducir los costos de transporte. En la Argentina, la Provincia de Buenos Aires es la primera productora de minerales no metalíferos y rocas de aplicación.

Durante la década del noventa se realizaron fuertes inversiones en equipamiento y tecnología en estos sectores, especialmente en la actividad productora de cemento portland. La recesión iniciada hacia finales de 1998, sin embargo, determinó el quiebre de esa tendencia.

El desempeño de estos rubros se encuentra totalmente atado a la evolución de la construcción en el país, razón por la cual se trata de actividades dependientes de la situación económica en general. El sector de la construcción hoy por hoy mantiene perspectivas aceptables con una tendencia a corto plazo con aspectos cuestionables, dado que la incertidumbre de costos juega un rol preponderante, sobre todo en materia de salarios. Por lo pronto, el sector se encuentra en un período amesetado, con crecimiento sostenido pero estable. Las compras de insumos han crecido poco durante 2011 y la contratación de mano de obra y los permisos de construcción no presentan grandes avances.

El análisis del desempeño productivo de los insumos para la construcción requiere diferenciar las principales características de cada uno de los materiales preponderantes, algunas de las cuales se describen brevemente a continuación:

CEMENTO: El proceso de fabricación del cemento portland es una actividad industrial de base minera que se inicia con la extracción de piedra caliza en las canteras, y prosigue con la trituración, almacenaje y homogeneización de las materias primas y su posterior molienda, almacenándose nuevamente en silos para su siguiente proceso, que se inicia con la llegada del material a la boca del horno. Los principales minerales empleados son calizas, calcáreos y yeso. El proceso de producción en hornos horizontales rotativos implica un alto consumo energético, empleándose fundamentalmente gas natural y en forma secundaria fuel-oil.

Es un mercado altamente concentrado, donde las principales empresas son: Camargo Correa (ex –Loma Negra), Minetti (que cambió su nombre a Holcim, el grupo accionista mayoritario actual de origen suizo), Cementos Avellaneda y Petroquímica Comodoro Rivadavia, las cuales se reparten las 17 canteras existentes en el país.

Esta actividad no tiene un comercio exterior fluido en nuestro país debido a los altos costos de transporte, como así también porque se trata de un producto pesado y de bajo precio relativo. Sólo algunas regiones fronterizas exportan una mínima proporción de su producción. Tampoco las importaciones de cemento son importantes ya que la producción doméstica abastece al consumo interno.

YESO: El yeso comercial o cocido se obtiene calcinando la llamada piedra de yeso. Mezclado con el agua forma una pasta blanca de rápido endurecimiento. Tiene distintas aplicaciones: industria del cemento, industria de la construcción, yeso para obras, manufacturas de yeso (paneles, placas, molduras, etc), yesos especiales (ortodoncia, medicina, molduras, etc), fabricación de moldes y otros usos como por ejemplo para abono, estatuaria o cargas. El yeso natural es consumido prácticamente en su totalidad por la industria cementera que lo utiliza como componente del

MARZO 2012 3

cemento Portland. Así, entre dicha industria y la construcción utilizan más del 90% de la producción local.

Al igual que en el caso del cemento, es muy pequeño el porcentaje que se destina a la exportación. El principal productor de yeso de obra es Tuyango S.A. (del grupo Saint Gobain), firma ubicada en Entre Ríos. Le siguen Yemaco S.A. (Mendoza), El Pehuenche S.A. (Mendoza) y Cía. Corral M.I.C. S.A. (Río Negro). Dichas empresas superan las 25.000 toneladas anuales de producción. La empresa Durlock S.A. (La Pampa) destina el yeso calcinado a la producción de paneles. Existen alrededor de cinco empresas más, las cuales no superan las 15.000 toneladas anuales de producción.

CAL: Se obtiene calcinando rocas calizas. En Argentina se utiliza principalmente para potabilizar el agua de las ciudades y para industrias como la construcción, la química y la agraria, como corrector del PH de los suelos, entre otros usos. La casi totalidad de las cales es consumida por la construcción si bien tienen otros usos industriales: la depilación de pieles en las curtiembres, la potabilización de agua, la depuración de melazas azucaradas y la fabricación de otros compuestos de calcio.

Alrededor de 100 empresas caleras producen de 2 a 3 millones de toneladas anuales de cales, viva e hidratada.

El 90% procede de las tres zonas que, precisamente, extraen piedras calizas: las sierras del noroeste de Córdoba, la precordillera cuyana, Azul, Tándil y Olavarría en la Prov. de Buenos Aires.

El sostenimiento del ritmo de producción y el crecimiento de esta industria dependen en gran parte del convenio firmado entre la Secretaría de Minería del Ministerio de Planificación Federal y la petrolera Repsol YPF en enero de 2007, que garantiza la provisión de carbón residual de petróleo para la industria calera del país por diez años. Cabe aclarar que el 70% de la producción de cal se realiza en base al carbón residual de petróleo.

La actividad de la cal demanda aproximadamente 7.500 empleos directos y más de 32.000 empleos indirectos.

Más del 20% de la producción se exporta a los países de la región. A su vez, en volumen, es una de las mayores exportaciones de Argentina hacia Chile.

MÁRMOL: Bajo el punto de vista industrial, reciben el nombre genérico de mármoles un conjunto de rocas que incluyen los mármoles auténticos, calizas y otras rocas de dureza similar, como la serpentinita, considerada industrialmente como mármol verde. Las canteras de mármol son trabajadas “a cielo abierto”. Con picos, martillos y cuñas se separan grandes bloques. Voladuras con explosivos aceleran las operaciones pero fragmentan excesivamente el material. Un dispositivo mecánico muy ventajoso es el alambre helicoidal que se ubica dentro de la perforación y se le imprime un movimiento de vaivén para facilitar el corte.

Luego se transportan los bloques a los talleres y se los subdivide con telares. Hojas paralelas de acero, montadas sobre un mismo eje a distancias prefijadas, se mueven sobre la superficie, siempre bañadas con la suspensión de arena fina en agua. Se comportan como sierras y cortan simultáneamente hasta 100 láminas. Los bloques se comercializan según su volumen. La superficie visible de los mármoles para revestimientos y pisos se mejora mediante el pulido. Discos rotatorios de esmeril, piedra pómez y, por último, arpillera, frotan y suavizan el mármol. Se completa el pulido lustrando con ceras disueltas en nafta y aguarrás.

Se extraen alrededor de 50.000 tn/año de mármoles, estando la producción concentrada en tres provincias: Córdoba, San Juan y Buenos Aires. El mercado nacional está plenamente abastecido en lo referente a mármoles para la construcción. Solamente se compran en el extranjero 10.000 tn/año de mármoles para monumentos y obras de arte.

CERÁMICA: La industria de cerámica está dividida de acuerdo con los tipos de bienes producidos en 4 subrubros: refractarios, cerámica estructural, revestimientos cerámicos y cerámica blanca. Tales rubros utilizan una gran variedad de materias primas que, a través de diversos procesos, dan

MARZO 2012 4

origen a numerosos productos. La industria usa máquinas y equipamientos provenientes del complejo metalmecánico, materias primas oriundas de los rubros mineros como feldespatos, arcillas, caolines, dolomitas, talco, etc. y también productos químicos.

La cerámica para revestimientos (pisos y azulejos) es el subsector más importante en cuanto al volumen comercializado internacionalmente.

En el mercado de pisos y revestimientos compiten diversas empresas, entre las que se destacan Cerámicas San Lorenzo, Cerámica Alberdi, Cerámica del Norte (Soler), Zanon, Ilva, Cerro Negro, Losa, Scop, Sevilla, Alba y Sassuolo. Las cuatro primeras concentran 2/3 del mercado. A excepción de la empresa líder del segmento, de control accionario mayoritariamente externo, las demás son de capital nacional. En el mercado de tejas sobresalen Cerro Negro, Losa y Soler.

LADRILLOS: Los ladrillos son piezas cerámicas, obtenidas por la cocción de mezclas dosificadas de materiales entre los que predominan siempre las arcillas. Su estabilidad en el entorno natural depende, además de los factores externos, de dos factores propios: la formulación empleada para su fabricación, y el proceso seguido para la misma. En lo que se refiere a la formulación, la materia prima de los ladrillos es una mezcla dosificada de arcillas y arena cuarzosa, que puede llevar otros componentes minerales o bien de forma intencionada (aditivos para dar o quitar color), o porque la materia prima los contenga y no sea fácil eliminarlos. El proceso de fabricación tiene como paso principal la cocción. Esta se lleva a cabo a temperaturas de entre 600 y 1000º C, y da origen a la fusión parcial de los componentes de la fórmula, lo que a su vez deriva en un componente cementante que es el que da compacidad al ladrillo. La producción de ladrillos huecos se encuentra principalmente a cargo de Cerámica Juan Stefani, Cerámica Quilmes, Cerámica Campana y Cerámica Loimar, entre otras, mientras que la oferta de ladrillos comunes se halla atomizada.

HIERRO REDONDO: Las principales empresas involucradas directamente en la fabricación de hierros son Acindar Industria Argentina de Aceros S.A., Sipar Aceros S.A., Acerbrag S.A. y Aceros Zapla S.A.

La primera de ellas detenta una participación muy importante en el mercado aunque decreciente, mientras que las otras dos (Sipar 26% y Acerbrag 22%) tienen participaciones relativas bastante menores pero crecientes. Por último, Zapla tiene una participación marginal (inferior al 1%).

El mercado argentino presenta altos niveles de integración vertical, con dos firmas totalmente integradas (Acindar y Zapla), una semi-integrada (Acerbrag) y una desintegrada (Sipar), que se abastece del principal insumo, la palanquilla, de empresas vinculadas dentro de la región. En lo que tiene que ver con las estructuras de propiedad de las empresas, se observa que Acindar y Sipar forman parte de importantes grupos productores de acero a nivel mundial. La primera de ellas es controlada en forma indirecta por Arcelor (segundo productor mundial de laminados de acero) y la segunda posee una sociedad con el Grupo Gerdau (principal productor de laminados de acero en América y decimotercero a nivel mundial). Por su parte, Acerbrag forma parte de un grupo económico nacional (Lupier) que tiene entre sus principales negocios la fabricación de colchones.

En la actualidad, el mercado de la distribución de hierro redondo presenta un significativo nivel de atomización. En dicho mercado intervienen las empresas productoras, a través de la venta directa en las compras a gran escala o a través de distribuidores propios (tales son los casos de Acindar y Sipar con un distribuidor cada una), y también los distribuidores independientes. Este último segmento está dominado por empresas multiproducto (que en general distribuyen varios productos siderúrgicos o productos para la construcción) con una boca de expendio que principalmente posee un alcance regional.

El principal destino del hierro redondo es formar parte de las estructuras de hormigón armado en la industria de la construcción, y por lo tanto la evolución de la demanda se encuentra fuertemente correlacionada con la evolución de la construcción. Dada la naturaleza de commodity del hierro redondo, se observa que la fijación del precio del producto por parte de los productores locales se basa en la evolución del precio internacional (fijación de precios basada en la paridad de importación), y por ende sus variaciones se reflejan en el mercado doméstico.

MARZO 2012 5

HORMIGÓN: El concreto u hormigón es un tipo de piedra artificial muy utilizada en la construcción. Resulta de la mezcla de uno o más conglomerantes (generalmente, se usa cemento) con áridos (grava, arena), agua y, eventualmente, aditivos. El cemento se hidrata en contacto con el agua, iniciándose complejas reacciones químicas que derivan en el fraguado y endurecimiento de la mezcla, obteniéndose al final del proceso un material con consistencia pétrea. A su vez, los bloques de hormigón que se utilizan como base de las construcciones, se realizan con la combinación del cemento fraguado y los tubos de acero para hormigón ya descriptos.

ASFALTO: Es una mezcla sólida o semisólida, formada por hidrocarburos (refinados de petróleo) y otros materiales, que se obtiene de residuos de la tierra o como producto derivado del petróleo. Se utiliza en pavimentaciones, techos e impermeabilizaciones.

Las empresas productoras de asfaltos, que son en general refinerías de petróleo, son: Repsol YPF, Shell, Refinerías San Lorenzo, DAPSA y Eg3.

ARTÍCULOS PARA BAÑO Y COCINA: El segmento de la comercialización de artículos de baño y cocina se encuentra muy atomizado, destacándose las marcas Easy, Barugel Azulay, Ferrum y Blainstein Sanitarios. En cuanto a Easy, es una marca de la empresa homónima creada por capitales germano-chilenos y pertenece al grupo Cencosud. Es el homecenter líder especializado en venta de productos para la construcción, remodelación y equipamiento de la casa y el jardín. Fue fundada en Argentina en el año 1993, cuenta con 26 sucursales distribuidas en todo el país y emplea a más de 4.000 personas.

Por otro lado, se encuentra la marca Barugel Azulay, que era una empresa controlada por el fondo inversor de la familia Bemberg hasta que en Junio de 2006 fuera comprada por el gigante francés Saint Gobain por un monto cercano a los $65 millones. Barugel Azulay logra captar a un público más selecto dispuesto a pagar precios más altos por productos importados o por diseños de alta calidad. Barugel Azulay cuenta en la actualidad con 6 sucursales.

PINTURAS: La oferta del mercado de pinturas y barnices está provista por 120 establecimientos, que dan ocupación a unas 4.000 personas. El grado de concentración en el rubro es alto, ya que el 35% de los establecimientos emplea a 2.200 trabajadores y explica más del 65% del valor global de producción. Actualmente, Alba y Sherwin Williams son líderes del mercado con aproximadamente 20% cada una, seguidas por Colorín, Glasurit, Sinteplast y Tersuave. Las empresas se encuentran tecnológicamente a la altura de las más avanzadas del mundo.

Respecto a la distribución, la misma se realiza en su mayoría por redes de distribuidores medianos (38%) y grandes (30%), y por pequeñas tiendas de materiales de construcción (28%). El resto lo realizan los hipermercados (3%) y home centers (1%).

Las ventas al mercado interno en lo referente a insumos para la construcción muestran al mes de febrero de 2012 (último dato disponible) variaciones dispares respecto a igual mes del año anterior. Se observan subas del 10,3% en ladrillos huecos, 4,9% en pisos y revestimientos cerámicos y 0,9% en hierro redondo. Por otro lado se registran bajas del 19,4% en asfalto, 6,9% en cemento y 0,8% en pinturas para construcción. Asimismo, en la comparación acumulada al primer bimestre del año, la mayor parte de los insumos de la construcción se retrotrajeron respecto a 2011. La mayor caída se da en asfalto (18,6%) y en pisos y revestimientos (6,5%).

Si bien la actividad de la construcción recuperó impulso durante los años 2010-2011, la intensidad de ese crecimiento ha disminuido en los últimos meses. Al mes de febrero de 2012 acumula un alza interanual de 2,4% (mientras en febrero de 2011 era de 12,5% a/a). Esta desaceleración en la construcción, tanto pública como privada, arrastra al sector de insumos. Medidos por el Índice Construya (que releva las ventas de los principales materiales para la construcción), la venta de insumos creció 9,3% a/a en 2011. Esta medición arrojó 13,2% en 2010.

MARZO 2012 6

En este sentido, la producción de cerámicos cayó 3,6% durante 2011. El resto de los materiales relevados, si bien no cayeron en su producción, mantuvieron una expansión moderada (algo inferior a la de 2010), con excepción del cemento y los ladrillos huecos que crecieron 11,2% a/a y 22% a/a, respectivamente.

Las expectativas de las empresas constructoras para el año 2012 (según la encuesta que lleva a cabo INDEC), reflejan quietud en el accionar futuro. Proyectan un nivel de actividad sin cambios, con la obra pública como disparador o detractor del crecimiento del sector de la construcción y mayores necesidades de crédito para las obras que se encaren.

Las principales compañías fabricantes de insumos mantienen activos sus proyectos de inversión a fines de mejorar su oferta y productividad, considerando que la demanda, si bien no está en expansión, ha logrado alcanzar niveles elevados en los últimos años a los cuales hay que poder satisfacer. Estos son algunos ejemplos:

- Loma Negra ratificó su inversión de USD 250 millones en la provincia de San Juan para la construcción de una nueva planta de cemento portland, que se sumará a la que ya posee en Rivadavia. Su controlante (Camargo Correa) pasó a formar parte de InterCement, marca internacional que unifica todo el negocio del cemento del grupo. Entre el año 2011 y el 2015 se planea invertir R$ 6.200 millones en nuevas fábricas y ampliaciones, especialmente en Brasil y Argentina. InterCement, a través de Loma Negra, es líder en ventas de cemento en nuestro país con el 54% del mercado.

- Cerámica Alberdi (propiedad de la familia argentina Rappanelli) anunció una inversión de USD 55 millones para levantar una nueva planta e incrementar su capacidad productiva en el polo industrial que se encuentra en pleno desarrollo en la localidad de Ezeiza. En conjunto, se está desarrollando una inversión de $60 millones en su planta de Salta, lo que le permitiría duplicar la capacidad de producción de dicha instalación, generar empleo e incrementar el volumen de productos que la empresa exporta a Chile, Bolivia, Paraguay y Brasil. La firma tiene un market share del 20% del mercado de cerámicos y prevé alcanzar una producción de 45 mil metros cuadrados al mes. Cerámica Alberdi, tiene un plantel permanente de 800 personas y opera tres complejos fabriles en el país (Salta, Rosario y José C. Paz).

- Entre otras firmas productoras de cerámicas, tanto Cerámica Quilmes como Cerámica del Norte anunciaron inversiones para ampliar su producción. La primera incorporará una nueva línea de cerámicos en la provincia de Salta y la segunda expandirá su producción de ladrillos huecos.

- La empresa de equipamientos para baños Ferrum, invertirá $30 millones en su planta de Pilar con el objetivo de ampliar en un 30% su capacidad productiva. La inversión se compone de fondos propios más un crédito de Financiamiento Productivo del Bicentenario.

La tendencia a corto plazo de las empresas que proveen los materiales necesarios para llevar a cabo las construcciones se muestra con aspectos cuestionables, en relación directa con la actividad de la construcción. La explotación de estos materiales minerales está diversificada en varias regiones del país y la producción nacional puede abastecer sin problemas la demanda de cemento, hierro redondo para hormigón, yeso, cal, asfalto, etc. En particular, la fabricación de cemento lidera la producción. Dado que se trata de un sector capital intensivo, las subas salariales previstas para este año impactan menos que en otras actividades sobre los costos, cuyos incrementos se trasladan en buena medida a los precios finales.

MARZO 2012 7

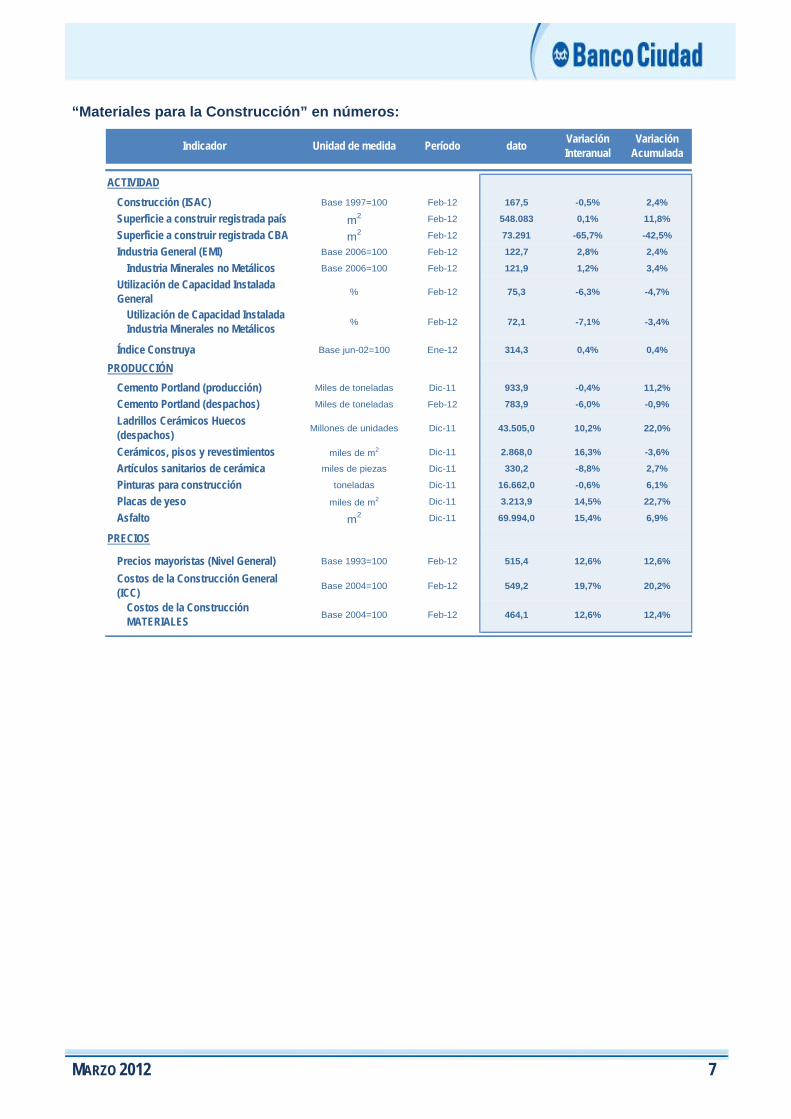

“Materiales para la Construcción” en números:

Indicador Unidad de medida Período datoVariación Interanual

Variación Acumulada

ACTIVIDAD

Construcción (ISAC) Base 1997=100 Feb-12 167,5 -0,5% 2,4%

Superficie a construir registrada país m2 Feb-12 548.083 0,1% 11,8%

Superficie a construir registrada CBA m2 Feb-12 73.291 -65,7% -42,5%

Industria General (EMI) Base 2006=100 Feb-12 122,7 2,8% 2,4%

Industria Minerales no Metálicos Base 2006=100 Feb-12 121,9 1,2% 3,4%

Utilización de Capacidad Instalada General

% Feb-12 75,3 -6,3% -4,7%

Utilización de Capacidad Instalada Industria Minerales no Metálicos

% Feb-12 72,1 -7,1% -3,4%

Índice Construya Base jun-02=100 Ene-12 314,3 0,4% 0,4%

PRODUCCIÓN

Cemento Portland (producción) Miles de toneladas Dic-11 933,9 -0,4% 11,2%

Cemento Portland (despachos) Miles de toneladas Feb-12 783,9 -6,0% -0,9%

Ladrillos Cerámicos Huecos (despachos)

Millones de unidades Dic-11 43.505,0 10,2% 22,0%

Cerámicos, pisos y revestimientos miles de m2 Dic-11 2.868,0 16,3% -3,6%

Artículos sanitarios de cerámica miles de piezas Dic-11 330,2 -8,8% 2,7%

Pinturas para construcción toneladas Dic-11 16.662,0 -0,6% 6,1%

Placas de yeso miles de m2 Dic-11 3.213,9 14,5% 22,7%

Asfalto m2 Dic-11 69.994,0 15,4% 6,9%

PRECIOS

Precios mayoristas (Nivel General) Base 1993=100 Feb-12 515,4 12,6% 12,6%

Costos de la Construcción General (ICC)

Base 2004=100 Feb-12 549,2 19,7% 20,2%

Costos de la Construcción MATERIALES

Base 2004=100 Feb-12 464,1 12,6% 12,4%

MARZO 2012 8

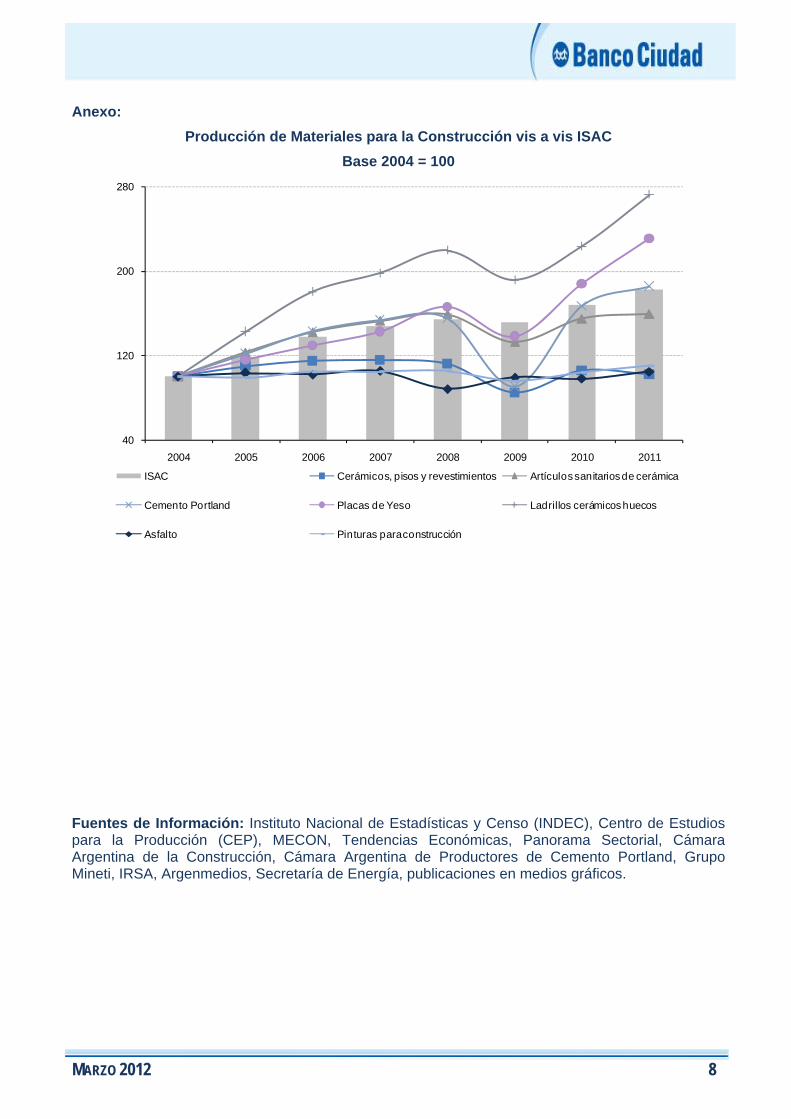

Anexo:

Producción de Materiales para la Construcción vis a vis ISAC

Base 2004 = 100

40

120

200

280

2004 2005 2006 2007 2008 2009 2010 2011

ISAC Cerámicos, pisos y revestimientos Artículos sanitarios de cerámica

Cemento Portland Placas de Yeso Ladrillos cerámicos huecos

Asfalto Pinturas para construcción

Fuentes de Información: Instituto Nacional de Estadísticas y Censo (INDEC), Centro de Estudios para la Producción (CEP), MECON, Tendencias Económicas, Panorama Sectorial, Cámara Argentina de la Construcción, Cámara Argentina de Productores de Cemento Portland, Grupo Mineti, IRSA, Argenmedios, Secretaría de Energía, publicaciones en medios gráficos.

MARZO 2012 9

2) Sector: MANUFACTURAS DE MADERA

Analista a cargo: Lic. Estaban Albisu ([email protected])

La cadena foresto-industrial se divide en cuatro segmentos: extractos forestales, leña y carbón, celulósico-papelero y madera-muebles. Los dos últimos constituyen el primer destino en importancia de la producción del bosque nativo implantado, absorbiendo el 82% de la producción primaria (rollizos). El 44% de la producción de rollizos se destina a la fabricación de productos de madera, mientras que del 56% restante se obtiene celulosa y papel.

A partir de los rollizos el segmento madera-muebles fabrica diferentes productos de madera (madera aserrada, tableros de fibra, de partículas, compensados, laminados y faqueados, pisos, revestimientos, aberturas, carpinterías y otras manufacturas), algunos de los cuales luego son utilizados para la fabricación de muebles y como insumos para la construcción.

Tableros de Fibra: tablero fabricado con fibras de madera, aglomerado con sus propias sustancias aglutinantes y otras adicionales durante el proceso de fabricación. A diferencia del aglomerado, las placas de mediana densidad pueden ser más maleables y se utilizan en la producción de muebles, molduras, puertas, divisiones, etc.

Tableros de Partículas (aglomerado): tablero fabricado mediante la aplicación de presión y calor sobre partículas de madera (aserrín, virutas y similares) unido con adhesivo. Se destinan a la industria del mueble, carpintería de obra, construcción, envases y aberturas.

Tableros compensados: tablero elaborado con tres o más láminas de madera encoladas que llevan la dirección del grano cruzadas entre si, respecto de la lámina central con el fin de distribuir la resistencia longitudinal de la madera y compensar la deformación. Sus caras llevan fibras en la dirección mayor de la pieza. El compensado de madera se denomina también madera terciada, terciado o contrachapado. Se destina a la construcción, la mueblería y el revestimiento de tableros.

Dentro de la cadena foresto - industrial, el segmento madera - muebles, a diferencia de los otros eslabones, posee la capacidad de generar valor a través de la incorporación al proceso productivo de distintas técnicas de diseño e innovación tecnológica.

Las empresas dedicadas a la industria de manufacturas de madera (primera fase de industrialización), se concentran en gran medida en torno a complejos foresto-industriales regionales. En las provincias de Misiones, Corrientes, Entre Ríos y el Delta (pino y eucalipto) se encuentran más de la mitad del total de las plantaciones del país.

En el país, existen aproximadamente 3.410 empresas fabricantes de productos de madera, que emplean en forma directa a 32 mil trabajadores.

La madera nativa es destinada a la fabricación de productos finales para la construcción (techos, aberturas, pisos, escaleras, etc.) como también para la fabricación de muebles (rústicos, de campo, de jardín y de estilo).

Excepto las empresas productoras de madera aserrada, que son casi en su totalidad PyMEs, las empresas productoras de tableros son grandes. En general las firmas grandes se encuentran integradas verticalmente con el sector forestal, lo que les permite alcanzar economías de escala y un alto grado de competitividad.

Después de experimentar una caída durante el período 1998-2001, la producción de manufacturas de madera creció un 21% entre los años 2003 y 2007. Entre dichos años el consumo interno creció fuertemente. Entre las causas de este crecimiento puede encontrarse el incremento que se registró a partir de la devaluación en la demanda de la construcción (80% de la producción de manufacturas de madera se destina a este sector) y del sector muebles de madera. Con la caída en el nivel de actividad durante 2009, producto de los efectos de la crisis internacional sobre la economía local, la demanda del sector se vio resentida, produciéndose

MARZO 2012 10

una retracción en los principales indicadores de actividad. No obstante, con la repunte de la economía a partir de 2010 el sector viene mostrando una recuperación sostenida.

La industria de productos de madera (sin muebles) se encuentra orientada fundamentalmente al mercado interno. En los últimos años el porcentaje de la producción destinado al mercado externo no ha superado el 10%. Las importaciones por su parte tampoco tienen un rol significativo en el mercado interno, representando aproximadamente un 5% del consumo aparente.

Según el índice de Volumen Físico de Producción de la industria de madera y fabricación de productos de madera (excepto muebles) durante 2011 el sector registró un crecimiento del 17% respecto a 2010. La fortaleza de este crecimiento obedece en buena medida al dinamismo que muestra el sector de la construcción, fundamentalmente en el segmento de madera aserrada. La fabricación de muebles, por otro lado, y de acuerdo también al índice de Volumen Físico de Producción, mostró un crecimiento mucho más modesto durante 2011, registrando una variación del 3% respecto a 2010.

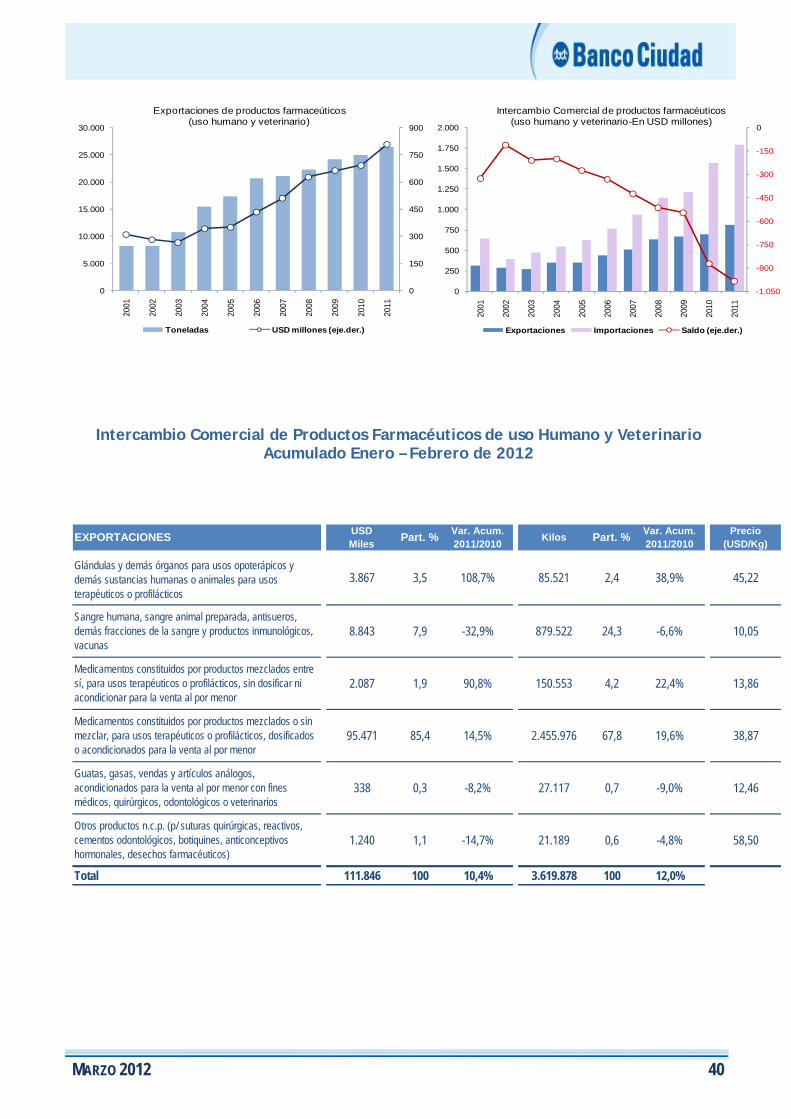

El muy buen desempeño del mercado interno durante 2011 afecto el comportamiento del comercio exterior. En términos de volumen, las exportaciones mostraron una caída del 18% interanual, mientras que las importaciones se incrementaron en un 12%.

A pesar de haber caído fuerte en términos de volumen los montos exportados registraron solo una caída leve en 2011 (-2%) merced al buen comportamiento de los precios implícitos de exportación que crecieron entre un 9% y un 22% de acuerdo al producto.

Las importaciones, por su parte, registraron un crecimiento del 22% en montos durante 2011, apoyadas tanto en los mayores volúmenes como en mejores precios. El precio implícito de las importaciones de muebles, el componente más representativo de las importaciones de productos de madera, registró un crecimiento del 21% durante 2011.

El saldo comercial fue negativo en USD 170 millones, USD 100 millones más que en 2010 (+134%). Desagregando por subsectores, el saldo comercial resultó positivo para maderas poco elaboradas, elaboradas y tableros, y negativo en el caso de los productos de madera y los muebles.

Los precios mayoristas de Madera y productos de madera (excepto muebles) registraron en 2011 una variación interanual cercana al 14%, mientras que los precios mayoristas de tableros y paneles de madera crecieron un 13% en el mismo periodo.

En resumen, habiendo dejado atrás los efectos de la retracción sufrida durante 2009, el sector registró durante 2010 y 2011 un buen desempeño acompañando el crecimiento de la economía y el dinamismo que mostró el sector de la construcción. Para 2012, no obstante, las perspectivas apuntan a un menor crecimiento de la economía y a una desaceleración en el sector de la construcción, lo cual seguramente repercutirá en el nivel de actividad del sector maderero y sus productos derivados.

MARZO 2012 11

“Manufacturas de madera” en números:

Indicador Unidad de medida Período datoVariación Interanual

Variación Acumulada

ACTIVIDAD

Indice de Volumen Físico Industria Base 1997=100 III-11 168,40 10,7% 12,7%

IVF Producción de madera y fabricación de productos de madera ( excepto muebles ), artículos de paja y materiales trenzables.

Base 1997=100 III-11 135,6 17,1% 17,4%

IVF Fabricación de muebles y colchones e industrias manufactureras n.c.p.

Base 1997=100 III-11 64,9 2,0% 3,3%

Ventas en Shopping CBA Millones de $ Dic-11 2.074 24,9% 31,2%

Ventas en Shopping CBA de Amoblamientos, decoración y textiles para el hogar

Millones de $ Dic-11 71 14,0% 23,3%

Participación % Dic-11 3,4% - -

COMERCIO EXTERIOR

EXPORTACIONES

Exportaciones ( monto ) USD Mill. 2011 336 -2,1% #¡DIV/0!

Exportaciones ( cantidad ) TN 2011 595.512 -18,2% #¡DIV/0!

- Madera en bruto o poco elaborada TN 2011 300.704 -24,9% #¡DIV/0!

- Tableros y maderas elaboradas TN 2011 269.785 -10,6% #¡DIV/0!

- Manufacturas de madera TN 2011 13.782 0,3% #¡DIV/0!

- Muebles TN 2011 11.242 -3,8% #¡DIV/0!

PRECIOS DE EXPORTACIÓN

- Madera en bruto o poco elaborada USD / TN 2011 396,4 22,0% #¡DIV/0!

- Tableros y maderas elaboradas USD / TN 2011 462,0 9,0% #¡DIV/0!

- Manufacturas de madera USD / TN 2011 1.185,6 14,0% #¡DIV/0!

- Muebles USD / TN 2011 6.743,1 11,0% #¡DIV/0!

IMPORTACIONES

Importaciones ( monto ) USD Mill. 2011 506 21,7% #¡DIV/0!

Importaciones ( cantidad ) TN 2011 248.474 12,3% #¡DIV/0!

- Madera en bruto o poco elaborada TN 2011 56.595 5,8% #¡DIV/0!

- Tableros y maderas elaboradas TN 2011 101.355 23,4% #¡DIV/0!

- Manufacturas de madera TN 2011 23.742 34,8% #¡DIV/0!

- Muebles TN 2011 66.781 -1,8% #¡DIV/0!

PRECIOS DE IMPORTACIÓN

- Madera en bruto o poco elaborada USD / TN 2011 702,8 12,4% #¡DIV/0!

- Tableros y maderas elaboradas USD / TN 2011 730,4 7,3% #¡DIV/0!

- Manufacturas de madera USD / TN 2011 2.596,4 -5,5% #¡DIV/0!

- Muebles USD / TN 2011 4.950,7 21,1% #¡DIV/0!

SALDO COMERCIAL ( X - M ) USD Mill. 2011 -170 134,3% #¡DIV/0!

MARZO 2012 12

Continuación:

Indicador Unidad de medida Período datoVariación Interanual

Variación Acumulada

PRECIOS

Precios Mayoristas Base 1993=100 Dic-11 505,4 12,7% 12,9%

IPIM Madera y productos de madera excepto muebles

Base 1993=100 Dic-11 574,8 15,5% 13,9%

IPIM Madera Aserradas Base 1993=100 Dic-11 592,0 13,8% 11,2%

IPIM Productos de Madera Base 1993=100 Dic-11 558,3 17,4% 16,8%

IPIM Tableros y paneles de madera Base 1993=100 Dic-11 484,9 10,3% 13,3%

IPIM Carpintería de madera Base 1993=100 Dic-11 604,3 21,3% 18,7%

ACCESO AL CRÉDITOStock de créditos al Sector Privado no Financiero

Miles de $ IV-11 276.431.222 45,4% 45,5%

Stock de créditos a la Industria Manufacturera

Miles de $ IV-11 52.966.802 48,6% 56,7%

Stock de créditos a empresas de madera y muebles

Miles de $ IV-11 740.697 39,5% 40,0%

Stock de créditos a empresas madereras

Miles de $ IV-11 378.666 38,8% 45,9%

Stock de créditos a empresas fabricantes de muebles

Miles de $ IV-11 362.030 40,2% 34,6%

Cartera normal de estos créditos Miles de $ IV-11 720.444 39,3% 40,9%

Participación Cartera Normal % IV-11 97,3% 0 p.p. -

Fuentes de Información: Instituto Nacional de Estadísticas y Censo (INDEC), Banco Central de la República Argentina (BCRA), FAIMA.

MARZO 2012 13

3) Sector: SAL

Actualización: Lic. Luciana Arnaiz ([email protected])

La sal o cloruro de sodio, es un compuesto químico mineral que proviene de fuentes naturales: se extrae de salinas -sal jema o sal de roca- o del mar, por evaporación. El cloruro de sodio se comercializa luego como sal yodada o de mesa, sal parrillera, sal impalpable para chacinados y sal ganadera; además es utilizado en panaderías, curtiembres, frigoríficos y en las papeleras de los ingenios azucareros. No obstante, si bien se utiliza para consumo humano, la mayor parte de la sal se usa en la industria química para la producción de cloro, soda cáustica y alrededor de 30 productos básicos que a su vez se utilizan en la preparación de aproximadamente 14.000 productos manufacturados.

La importante variabilidad en el volumen de extracción guarda relación con la incidencia del clima, que suele influir fuertemente sobre las condiciones para la extracción del mineral. Resulta difícil determinar el potencial productivo de una cuenca, dado que además del equipo empleado para la extracción, influyen el rendimiento del cuerpo salino y los factores climáticos ya mencionados. Aunque la mayor parte del producto nacional se obtiene a cielo abierto, en Tucumán se extrae a unos 80 metros de profundidad en la fuente subterránea de salmuera (sal en agua). El proceso de industrialización del cloruro de sodio obtenido de esta cuenca bajo tierra (explotada por Compañía Introductora y por Industrias Químicas y Mineras Timbó) posibilita su empleo como sal fina.

Es en la provincia de La Pampa donde se radican alrededor del 50% de las principales empresas productoras. Entre las más destacadas, dentro de la provincia, se encuentran Cía. Introductora de Buenos Aires (CIBA, de la conocida marca “Dos Anclas”, líder del mercado con el 50% del total), Industrias Químicas y Mineras Timbó (con la marca CELUSAL, que abarca un 30% del mercado), Cía. El Progreso, Valuveal y Proinsal. En San Luis, provincia que le sigue en importancia a La Pampa, sólo se registra la presencia de la Compañía Introductora de Buenos Aires, una de las más importantes, cuyos yacimientos se encuentran localizados en varias provincias y es responsable de la totalidad de la producción puntana. Los restantes productores de sal se localizan en Salta, Buenos Aires, Santa Cruz, Chubut, Río Negro y Tucumán. Cabe destacar que la industria química Atanor adquirió en el año 2007, en asociación con la tradicional Timbó, las acciones de Valuveal S.A., ubicada en la provincia de La Pampa, lo cual le ha permitido autoabastecerse de este insumo básico para la producción química.

La vigencia de regímenes de promoción para la actividad minera y el cambio de precios relativos derivado de la devaluación, propiciaron el impulso de la producción salina en el país, impulsado por un mercado interno en expansión, tanto en lo relacionado con el consumo final, como el intermedio, derivado de ramas industriales que manifestaron un significativo impulso (agroquímicos y química básica, particularmente, así como inicialmente la actividad ganadera y las curtiembres).

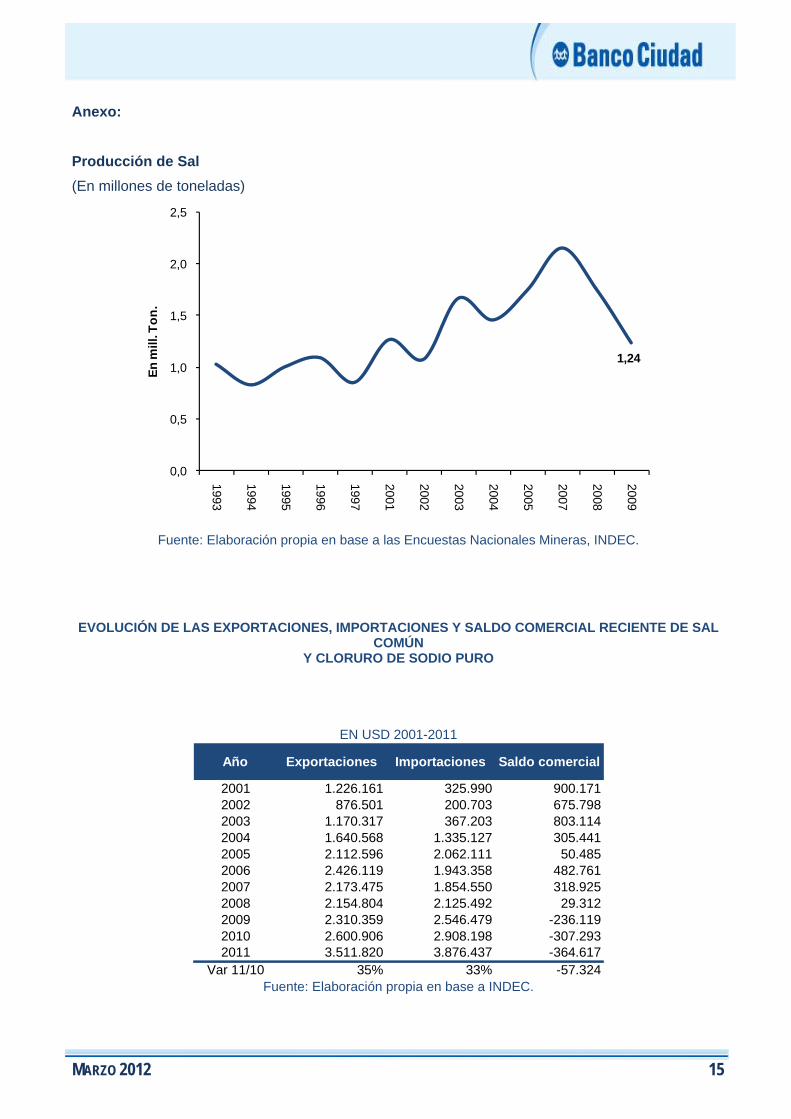

Los últimos datos oficiales de producción disponibles datan del año 2009 (Encuesta Minera del INDEC). Para ese año la extracción de sal fue de 1,239 millones de toneladas, 42% menos que los 2,152 millones de toneladas extraídas en el año 2007 (año record) y un 30% menos que en 2008.

Más en el margen, los precios mayoristas de los productos minerales no metalíferos (donde se incluye la explotación y elaboración de sal), crecieron un 17% durante 2011 según las estadísticas del INDEC. Los costos de producción, en tanto, se han visto afectados principalmente por la evolución de los salarios. Cabe destacar la diferenciación de los convenios que involucran el trabajo en las salinas respecto de los de elaboración del producto para su venta posterior. Estos últimos, de mayor formalidad, se encuadran dentro de la producción manufacturera y cuentan con las ventajas propias de la organización sindical para la puja salarial.

MARZO 2012 14

La producción de sal tiene como destino principal el mercado interno. La salida exportadora de la actividad se limita al saldo de producción disponible luego de abastecer al mercado local y alcanza sólo alrededor del 5% de lo producido, aunque resulta una actividad con gran potencial, dado que la sal es un recurso escaso en el mundo y la Argentina es uno de los pocos países que cuenta con tanta disponibilidad de este mineral.

Si bien el saldo comercial ha sido históricamente superavitario, desmejoró significativamente a partir del año 2009. En 2011 el sector presentó un saldo negativo de USD 365 mil, dado que el total de toneladas importadas superó en 33 mil a las exportadas. Por su parte, el precio promedio de importación reflejó un alza de 17% interanual respecto a las importaciones de 2010, mientras que el precio promedio de las exportaciones disminuyó en igual porcentaje. Por otro lado, las variaciones anuales de precios y cantidades respecto a 2010 aportan un dato positivo. Las exportaciones se incrementaron un 62% a/a en cantidades y un 35% a/a en dólares, mientras que las importaciones sólo crecieron 14% a/a en cantidades y 33% a/a en precio. Igualmente, el comercio exterior de esta actividad resulta poco significativo en el desenvolvimiento del sector.

Aunque los datos de evolución reciente de esta actividad son incompletos, por falta de información estadística oficial y de relevamientos privados actualizados, se observa que el panorama de extracción de sal ha mejorado en los últimos años, principalmente con el impulso del mercado interno, ya sea final o intermedio.

Es de suponer que el consumo interno de la sal y sus productos (tanto domiciliario como industrial), ha ido en aumento en la última década, en concordancia con el incremento de las ventas comerciales en supermercados y con la mayor actividad de la industria química, que utiliza a este mineral como insumo.

Sin embargo, la demanda interna muestra un comportamiento disímil si se considera la fluctuación en los valores de producción (debido principalmente a la incidencia del clima) y al saldo comercial (actualmente deficitario). El consumo minorista ha sido fuertemente afectado por los cambios en los hábitos culturales, que abogan por un menor consumo de sal bajo el lema del cuidado de la salud. Por otra parte, la performance de la industria química alienta la producción de sal como insumo. Este sector productivo, si bien tiene buenas perspectivas, se ha visto afectado negativamente por las restricciones energéticas que enfrentan las empresas, estancando la producción en el último tiempo.

En el caso del consumo hogareño, si bien disminuyó la demanda de sal común, se ha incrementado el de la sal light. Datos privados afirman que si bien la demanda de la primera cayó 4% en el primer semestre de 2011, la de sal baja en sodio aumentó un 6%.

El mayor factor a considerar son las dificultades que se presentan a nivel climático y en el nivel de actividad de las industrias consumidoras de la sal como insumo. Aunque muchas empresas del rubro hayan diversificado geográficamente su producción, no se registran planes de mejora productiva para aminorar el efecto de las inundaciones en las salinas y mejorar la producción a cielo abierto. Asimismo, la industria química se muestra hoy con una tendencia con aspectos cuestionables.

Dadas estas condiciones para el mercado del consumo de sal y la actividad de su extracción, las perspectivas del sector se mantienen aceptables, presentando algunos aspectos cuestionables en el corto plazo.

MARZO 2012 15

Anexo:

Producción de Sal

(En millones de toneladas)

1,24

0,0

0,5

1,0

1,5

2,0

2,5

1993

1994

1995

1996

1997

2001

2002

2003

2004

2005

2007

2008

2009E

n m

ill. T

on

.

Fuente: Elaboración propia en base a las Encuestas Nacionales Mineras, INDEC.

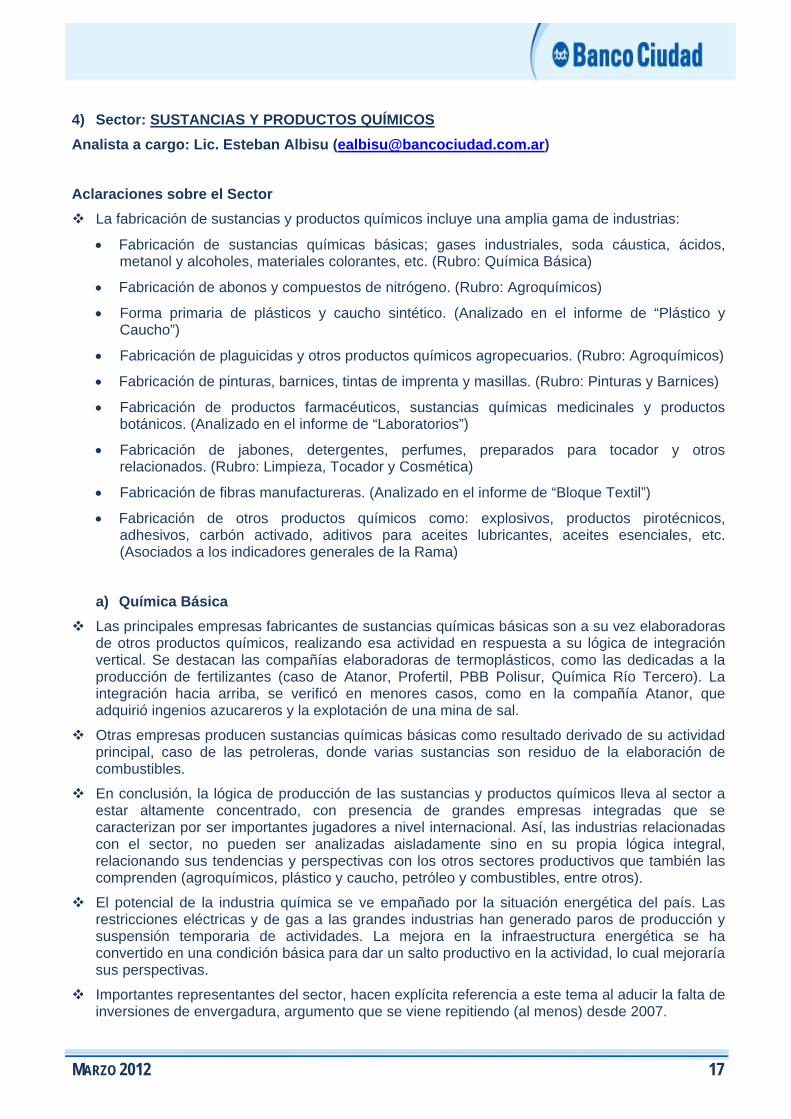

EVOLUCIÓN DE LAS EXPORTACIONES, IMPORTACIONES Y SALDO COMERCIAL RECIENTE DE SAL COMÚN

Y CLORURO DE SODIO PURO

EN USD 2001-2011

Año Exportaciones Importaciones Saldo comercial

2001 1.226.161 325.990 900.1712002 876.501 200.703 675.7982003 1.170.317 367.203 803.1142004 1.640.568 1.335.127 305.4412005 2.112.596 2.062.111 50.4852006 2.426.119 1.943.358 482.7612007 2.173.475 1.854.550 318.9252008 2.154.804 2.125.492 29.3122009 2.310.359 2.546.479 -236.1192010 2.600.906 2.908.198 -307.2932011 3.511.820 3.876.437 -364.617

Var 11/10 35% 33% -57.324 Fuente: Elaboración propia en base a INDEC.

MARZO 2012 16

EN TONELADAS. 2001-2011

Año Exportaciones Importaciones Saldo comercial

2001 28.618 819 27.7992002 30.517 517 29.9992003 42.197 973 41.2252004 50.790 41.085 9.7042005 65.520 28.930 36.5892006 81.471 61.127 20.3442007 51.416 57.844 -6.4282008 69.112 60.915 8.1962009 67.595 72.480 -4.8852010 37.754 82.487 -44.7332011 61.098 94.179 -33.081

Var 11/10 62% 14% 11.652 Fuente: Elaboración propia en base a INDEC.

Fuentes de información: Instituto Nacional de Estadística y Censo (INDEC), Servicio Geológico Minero Argentino (SEGEMAR), Secretarías de Minerías provinciales, diversos medios periodísticos.

MARZO 2012 17

4) Sector: SUSTANCIAS Y PRODUCTOS QUÍMICOS

Analista a cargo: Lic. Esteban Albisu ([email protected])

Aclaraciones sobre el Sector

La fabricación de sustancias y productos químicos incluye una amplia gama de industrias:

Fabricación de sustancias químicas básicas; gases industriales, soda cáustica, ácidos, metanol y alcoholes, materiales colorantes, etc. (Rubro: Química Básica)

Fabricación de abonos y compuestos de nitrógeno. (Rubro: Agroquímicos)

Forma primaria de plásticos y caucho sintético. (Analizado en el informe de “Plástico y Caucho”)

Fabricación de plaguicidas y otros productos químicos agropecuarios. (Rubro: Agroquímicos)

Fabricación de pinturas, barnices, tintas de imprenta y masillas. (Rubro: Pinturas y Barnices)

Fabricación de productos farmacéuticos, sustancias químicas medicinales y productos botánicos. (Analizado en el informe de “Laboratorios”)

Fabricación de jabones, detergentes, perfumes, preparados para tocador y otros relacionados. (Rubro: Limpieza, Tocador y Cosmética)

Fabricación de fibras manufactureras. (Analizado en el informe de “Bloque Textil”)

Fabricación de otros productos químicos como: explosivos, productos pirotécnicos, adhesivos, carbón activado, aditivos para aceites lubricantes, aceites esenciales, etc. (Asociados a los indicadores generales de la Rama)

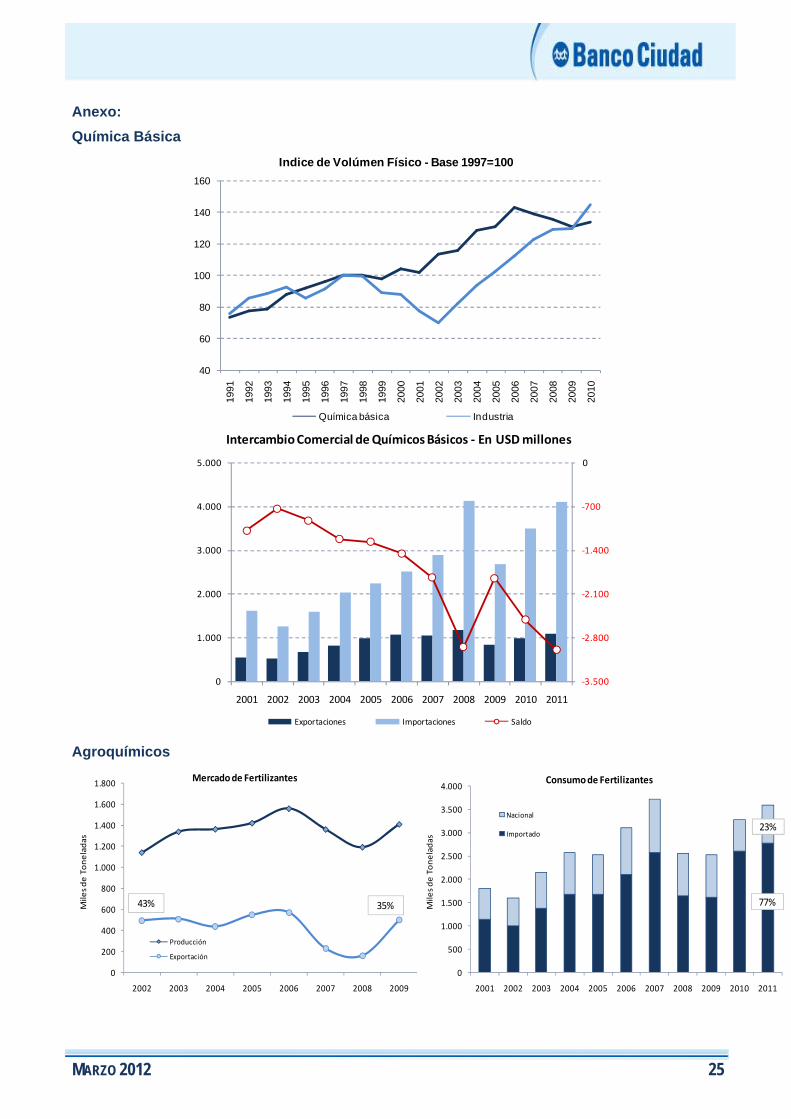

a) Química Básica

Las principales empresas fabricantes de sustancias químicas básicas son a su vez elaboradoras de otros productos químicos, realizando esa actividad en respuesta a su lógica de integración vertical. Se destacan las compañías elaboradoras de termoplásticos, como las dedicadas a la producción de fertilizantes (caso de Atanor, Profertil, PBB Polisur, Química Río Tercero). La integración hacia arriba, se verificó en menores casos, como en la compañía Atanor, que adquirió ingenios azucareros y la explotación de una mina de sal.

Otras empresas producen sustancias químicas básicas como resultado derivado de su actividad principal, caso de las petroleras, donde varias sustancias son residuo de la elaboración de combustibles.

En conclusión, la lógica de producción de las sustancias y productos químicos lleva al sector a estar altamente concentrado, con presencia de grandes empresas integradas que se caracterizan por ser importantes jugadores a nivel internacional. Así, las industrias relacionadas con el sector, no pueden ser analizadas aisladamente sino en su propia lógica integral, relacionando sus tendencias y perspectivas con los otros sectores productivos que también las comprenden (agroquímicos, plástico y caucho, petróleo y combustibles, entre otros).

El potencial de la industria química se ve empañado por la situación energética del país. Las restricciones eléctricas y de gas a las grandes industrias han generado paros de producción y suspensión temporaria de actividades. La mejora en la infraestructura energética se ha convertido en una condición básica para dar un salto productivo en la actividad, lo cual mejoraría sus perspectivas.

Importantes representantes del sector, hacen explícita referencia a este tema al aducir la falta de inversiones de envergadura, argumento que se viene repitiendo (al menos) desde 2007.

MARZO 2012 18

La amplia variedad de productos hace que las compras al exterior sean significativas, y a su vez más sensibles a las variaciones en la demanda local.

Las recuperaciones económicas tienen efectos sobre la demanda agregada en general y normalmente sobre la industria química en particular, dada su gran influencia como proveedora de insumos para la industria y la construcción.

Las estadísticas de producción de químicos básicos, muestran para el año 2011 niveles de actividad similares a los de 2010 (-0,1%). Esta situación también se verificó para los gases industriales, cuya producción permaneció estable en 2011 (+0,8%).

El estancamiento en la producción de gases industriales y químicos básicos en un contexto de expansión sostenida de la economía se debe fundamentalmente a las restricciones energéticas que enfrentan las empresas. De hecho, durante 2009 el rubro tuvo una buena provisión de gas (resultado de la menor demanda y buenas condiciones de oferta) que fue aprovechada para mantener un elevado nivel de producción, mientras la mayoría de las industrias registraban disminuciones en su actividad.

Las importaciones de productos químicos básicos crecieron en 2011 un 2% en cantidades y un 14,5% en precios, lo cual dio lugar a un aumento del 16,8% en valor, alcanzando los USD 4.100 millones.

En el mismo período, las exportaciones cayeron un 7,7% en cantidades, reflejando el estancamiento que muestra la producción. No obstante, la evolución favorable de los precios implícitos (+20,1%) permitió computar un crecimiento del 10,8% en los montos exportados, que alcanzaron los USD 1.100 millones. De esta manera, el saldo comercial registró un déficit de USD 3.000 millones (+19,2%).

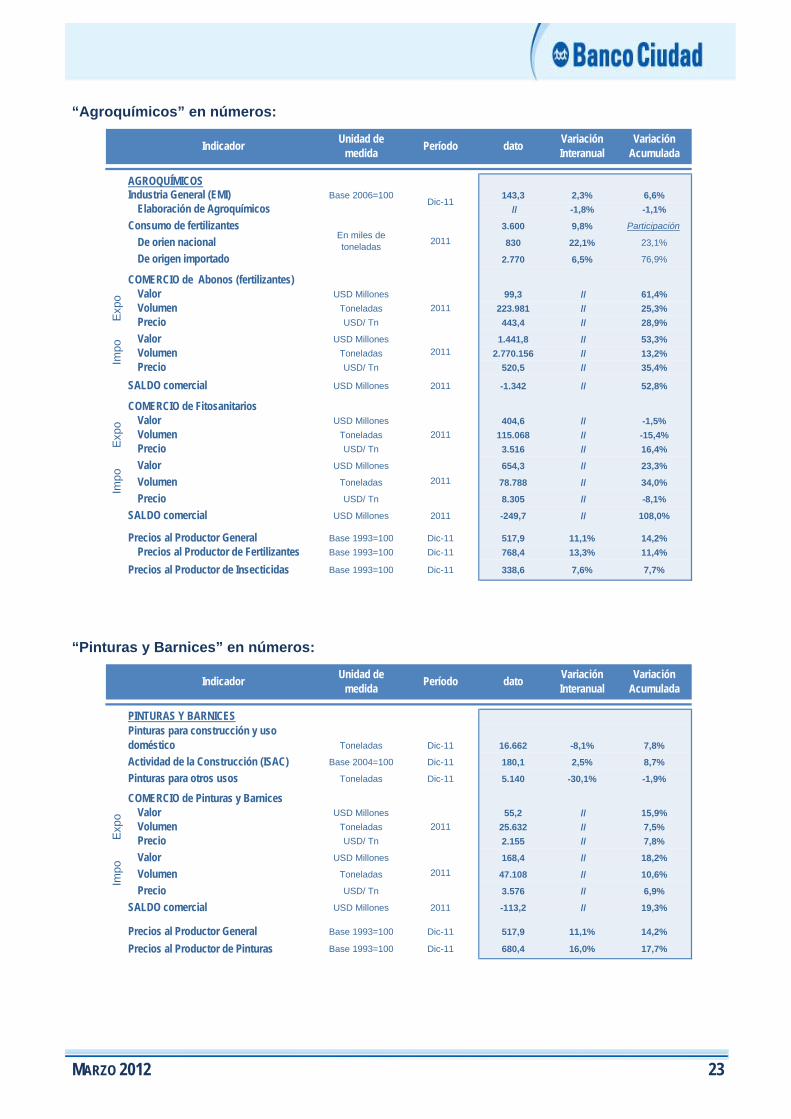

b) Agroquímicos

En los últimos años, la creciente actividad agrícola y su intensificación en unos pocos cultivos llevó a una mayor difusión del uso de fertilizantes, tomando mayor preponderancia este insumo al momento de definir los planteos de siembra. El consumo de fertilizantes muestra una tendencia creciente importante, que implicó más que triplicar su uso entre 2001 y 2007.

El abastecimiento de fertilizantes históricamente provino netamente desde el exterior, siendo la industria local relativamente nueva. Las grandes industrias químicas ya instaladas y las grandes empresas agrarias fueron las primeras en invertir para desarrollar esta producción. En el año 2001 se puso en marcha la primer planta productora de urea (fertilizante nitrogenado, utilizado para trigo y maíz) en gran escala, perteneciente a Profertil, mientras que la producción de fertilizantes fosforados (utilizados para soja) comenzó a realizarse entre 2006 y 2007 por empresas como Mosaic y Petrobras.

Aun así, la participación de las importaciones de fertilizantes y abonos resulta significativa, alcanzando el 77% del consumo durante 2011.

Los fitosanitarios (productos destinados a la protección de los cultivos, como herbicidas, fungicidas, insecticidas y otros) muestran un mayor desarrollo en el mercado local, verificándose una mayor presencia de empresas PyMes. Aun así, el buen desempeño de la agricultura en las últimas campañas llevó a un aumento de estas importaciones, ante problemas evidenciados por la oferta local para abastecer la creciente demanda.

El potencial de la industria es alto, considerando los bajos niveles de fertilización de las tierras argentinas y la buena proyección que posee la agroindustria.

A partir del último cuatrimestre de 2009, comienza a reactivarse la actividad en el sector, luego de algunos eventos que impactaron negativamente, como la crisis del gobierno nacional con el campo, sequías sin precedentes y la crisis internacional. A esto contribuye también la favorable reacción del sector agropecuario a precios internacionales superiores al promedio de los últimos

MARZO 2012 19

años. En este sentido, analistas del sector estiman que el consumo de fertilizantes habría crecido cerca del 30% durante 2010, a lo que se suma otro 10% durante 2011.

No obstante, después de una expansión de la producción del 7% durante 2010, en 2011 la producción de agroquímicos cerró con una leve disminución del 1,1% anual. Parecería registrarse entonces cierta estabilización en los niveles de producción luego del repunte experimentado en 2010.

Respecto al comercio exterior de abonos y fertilizantes, en 2011 las exportaciones crecieron un 25% en volumen mientras que las importaciones lo hicieron un 13%. No obstante, con volúmenes exportados que representan tan solo la décima parte de lo que se importa, el déficit comercial continuó en aumento, alcanzando los USD 1.340 millones.

El comercio exterior de fitosanitarios mostró durante 2011 un incremento del 35% en los volúmenes importados, frente a una caída del 15% en las exportaciones. Gracias a un aumento del 16% en el precio implícito de los productos exportados, el valor de las ventas externas se mantuvo relativamente estable (-1,5%), alcanzando los USD 400 millones. El valor de las importaciones creció un 23%, llegando a USD 650 millones. De esta forma, el déficit comercial totalizó USD 250 millones (+108%).

Destacados:

Nidera comenzó la construcción de un segundo muelle en sus instalaciones de Puerto General San Martín con el objeto de ampliar su capacidad de manejo de fertilizantes. Estos trabajos se complementan con la construcción de dos celdas de almacenaje con capacidad para 140.000 toneladas de fertilizantes.

La empresa estatal china Shaanxy invertirá USD 530 millones en una planta de fertilizantes (urea granulada) en Tierra del Fuego. La empresa llegó a un acuerdo con la provincia para asegurarse la provisión de 1,5 millón de metros cúbicos de gas natural por día a partir de la puesta en marcha de la planta en 2013 (el gas es el principal insumo de este fertilizante fundamental para el cultivo de trigo y soja). Para esto, la provincia hará uso del gas natural que recibe en especie en concepto de regalías.

c) Pinturas y Barnices

Las principales empresas productoras de pinturas – Alba, Sherwin Williams, BASF (con las marcas Casablanca, Suvinil, Glasurit), Akzo Nobel, PPG, Sinteplast y Tersuave - concentran una significativa porción del mercado (65%). A estas se suman más de 150 empresas de menor tamaño que complementan la oferta local. El mercado de pinturas decorativas se reparte entre 14 empresas, en tanto que el segmento de pinturas para uso industrial es más competitivo.

La producción de pinturas y barnices muestra un comportamiento cíclico, relacionado con la evolución de la construcción y la industria local (automotriz y máquinas y equipos).

El buen desempeño de la construcción en los años post-devaluación ha conducido a la producción de pinturas a niveles récord, aunque no se verificaron saltos significativos en la capacidad productiva.

Paralelamente, las ventas al exterior también mostraron un desempeño favorable, aunque su participación se mantiene en torno al 10% de la producción. Por su parte, las compras al exterior, mantienen una participación no menor en el consumo aparente, cercana al 15%, aunque su mayor precio implícito hace suponer que no son competencia directa de la industria local.

Las pinturas, barnices y lacas llegan al mercado por una amplia red de distribución que incluye supermercados de materiales, cadenas de pinturerías, pinturerías barriales, home centers e

MARZO 2012 20

incluso ferreterías. Las grandes cadenas han tenido una importante expansión en los últimos años, siendo la más importante Pinturerías del Centro, Prestigio y Rex.

La recuperación de la economía, con aumentos en los niveles de actividad de la industria y la construcción, afectan directamente la demanda de este mercado. En consonancia con esto, la producción de pinturas para construcción y uso doméstico mostró un aumento de 7,3% durante 2010 y de 7,8% anual en 2011. En cambio, la producción de pintura para otros usos se incrementó en 2010 (+12,7%), mientras que en 2011 registró una disminución de 1,9% anual asociada a la menor actividad de varia industrias demandantes.

Respecto al comercio exterior, durante 2011 las importaciones de pinturas mostraron una suba de 11% en volumen y 18% en valor. Las exportaciones, con un comportamiento más modesto, registraron en el mismo período un aumento del 7,5% en volumen y 16% en valor.

Los precios al productor de pinturas registraron en el promedio 2011 un alza del 17,7% respecto a igual período de 2010.

Las perspectivas del sector dependen en buena medida del crecimiento de la construcción, de manera que el menor dinamismo que muestra esta actividad en el comienzo de 2012 podría repercutir negativamente en el mercado de pinturas. Por su parte, el menor dinamismo esperado para la industria en su conjunto continuaría afectando la producción de pintura para estos nichos.

d) Limpieza, Tocador y Cosmética

La oferta de productos de limpieza, tocador y cosmética se caracteriza por tener un gran número de PyMes, y la presencia de grandes jugadores internacionales.

Desde la década del 90’ esta actividad mostró un buen dinamismo, asociado al potencial que presenta para su desarrollo en el país y una estratégica salida exportadora, donde la relación precio/calidad le brinda interesantes ventajas.

La demanda del rubro se caracteriza por ser sensible a los cambios en los ingresos, aunque cierta fracción de estos bienes ha ido ocupando un espacio cada vez mayor en la vida cotidiana, disminuyendo notoriamente su elasticidad de demanda con respecto a cambios en el precio y los ingresos.

El desarrollo de marcas y la diversificación y diferenciación de los canales de distribución constituyen importantes instrumentos para competir, con lo cual las firmas destinan grandes recursos al desarrollo de productos, marcas, marketing y gestión de calidad. En varios casos, la tarea específica de la fabricación industrial es delegada a otras empresas (plantas elaboradoras).

Otra característica propia de este rubro es la diversidad de vías de acceso al consumidor. En el caso de los productos de consumo masivo se destacan los supermercados, autoservicios, farmacias, e incluso almacenes y kioscos. Otras empresas realizan ventas directas a través de folletos y revendedoras (caso de Avon, Amodyl, Violeta Fabiani, etc.). Finalmente se destaca el segmento de venta a profesionales (peluquerías, centros de estética y belleza, etc.), que tiene su propia modalidad de comercialización (incluyendo la concesión y el canje de publicidad).

La actividad sectorial registró en el año 2011 un crecimiento más bien modesto (1,3%), por debajo del promedio de la industria (6,6%).

En el acumulado de los primeros nueve meses de 2011 (último dato disponible) se observaron caídas en la producción de jabones de tocador (-19,9%), detergentes (-14%), jabones de lavar (-7,1%) y limpiadores (-2,5%).

Las ventas en supermercados de productos de limpieza y perfumería registraron a septiembre de 2011 un mejora acumulada del 27,8% respecto a igual periodo del año anterior. Esto, si bien

MARZO 2012 21

marca un fuerte crecimiento en términos nominales, se correspondería con un crecimiento mucho más modesto en términos reales.

En consistencia con cierta estabilidad de la demanda, las importaciones de productos de limpieza y perfumería mostraron durante 2011 un alza en volúmenes del 1,5% en limpiadores y de 3,1% en productos de cosmética.

Los volúmenes exportados también mostraron escaso dinamismo, con los productos de limpieza cayendo un 0,8% y los productos de tocador un 3,2%.

MARZO 2012 22

“Sustancias y Productos Químicos” en números:

IndicadorUnidad de

medidaPeríodo dato

Variación Interanual

Variación Acumulada

INDICADORES GENERALES

Industria General (EMI- INDEC) 143,3 2,3% 6,6%

Sust. y Prod. Químicos (EMI) 160,1 5,7% 3,8%

Industria General (IPI-FIEL) Dic-11 156,8 -1,4% 4,2%

Químicos y Plásticos (IPI) Dic-11 187,1 0,5% -1,2%

Uso Industrial (UCI-INDEC) 82,0 -1,1% -1,8%

Uso de Sust. y Prod. Químicos 91,4 -1,6% -0,4%

Exportación de Sust. y Prod. Químicos 6.376 // 31,4%

Importación de Sust. y Prod. Químicos 10.315 // 21,1%

Saldo comercial -3.939 // 7,4%

Stock préstamos a la Industria $ Millones 52.967 48,6% 56,7%

Stock préstamos a Químicos $ Millones 7.647 28,5% 44,7%

Calidad de cartera Químicos % 97% s/v //

Precios al Productor General 517,9 11,1% 14,2%

IPP de Sust. y Prod. Químicos 523,1 10,6% 12,0%

Precio del Petróleo(WTI) USD / Barril Dic-11 100,2 12,3% 19,8%

Base 1997=100 104,7 8,4% 6,7%

III-11 106,5 12,1% 12,8%

Demanda Laboral Insatisfecha* % IV-11 18,8

(*) Porcentaje de empresas del rubro que realizaron busquedas laborales y no lograron cubrir sus necesidades.

USD Millones

Dic-11

Base 1993=100

Dic-11Base 2006=100

Costo real laboral ajustado por prod. - Industria

IV-11

%

2011

Dic-11Base 1993=100

CRL ajustado Prod.- Industria Química

“Química Básica” en números:

IndicadorUnidad de

medidaPeríodo dato

Variación Interanual

Variación Acumulada

QUÍMICA BÁSICAIndustria General (EMI) Base 2006=100 143,3 2,3% 6,6%

Elaboración de Químicos Básicos // 5,8% -0,1%

Elaboración Gases Industriales // 8,9% 0,8%

Producción Soda Caústica Toneladas Nov-11 16.925 46,0% 10,0%

Producción Ácido Sulfúrico Toneladas Nov-11 16.509 -15,3% -10,4%

Producción Etileno Toneladas Oct-11 70.358 12,6% 1,9%

Producción Metanol Toneladas Oct-11 17.391 -55,1% 0,9%

Producción Amoníaco Toneladas Oct-11 74.505 72,3% 38,3%

Producción Oxígeno Toneladas Oct-11 16.510 4,7% 4,8%

Producción Nitrógeno Toneladas Oct-11 18.863 7,4% 4,9%

Valor USD Millones 1.105,5 // 10,8%

Volumen Toneladas 1.007.055 // -7,7%

Precio USD/ Tn 1.098 // 20,1%

Valor USD Millones 4.099 // 16,8%

Volumen Toneladas 2.920.936 // 2,0%

Precio USD/ Tn 1.403 // 14,5%

SALDO comercial USD Millones 2011 -2.994 // 19,2%

Precios al Productor General Dic-11 517,9 11,1% 14,2%

IPP de Químicos Básicos Dic-11 749,9 10,2% 10,5%

COMERCIO de Productos Químicos Básicos

2011

Base 1993=100

Impo

Exp

o

2011

Dic-11

MARZO 2012 23

“Agroquímicos” en números:

IndicadorUnidad de

medidaPeríodo dato

Variación Interanual

Variación Acumulada

AGROQUÍMICOSIndustria General (EMI) Base 2006=100 143,3 2,3% 6,6%

Elaboración de Agroquímicos // -1,8% -1,1%

Consumo de fertilizantes 3.600 9,8% Participación

De orien nacional 830 22,1% 23,1%

De origen importado 2.770 6,5% 76,9%

COMERCIO de Abonos (fertilizantes)Valor USD Millones 99,3 // 61,4%

Volumen Toneladas 223.981 // 25,3%

Precio USD/ Tn 443,4 // 28,9%

Valor USD Millones 1.441,8 // 53,3%

Volumen Toneladas 2.770.156 // 13,2%

Precio USD/ Tn 520,5 // 35,4%

SALDO comercial USD Millones 2011 -1.342 // 52,8%

COMERCIO de FitosanitariosValor USD Millones 404,6 // -1,5%

Volumen Toneladas 115.068 // -15,4%

Precio USD/ Tn 3.516 // 16,4%

Valor USD Millones 654,3 // 23,3%

Volumen Toneladas 78.788 // 34,0%

Precio USD/ Tn 8.305 // -8,1%

SALDO comercial USD Millones 2011 -249,7 // 108,0%

Precios al Productor General Base 1993=100 Dic-11 517,9 11,1% 14,2%

Precios al Productor de Fertilizantes Base 1993=100 Dic-11 768,4 13,3% 11,4%

Precios al Productor de Insecticidas Base 1993=100 Dic-11 338,6 7,6% 7,7%

2011

2011

Dic-11

2011

Imp

oIm

po

2011

Exp

o

2011En miles de toneladas

Exp

o

“Pinturas y Barnices” en números:

IndicadorUnidad de

medidaPeríodo dato

Variación Interanual

Variación Acumulada

PINTURAS Y BARNICESPinturas para construcción y uso doméstico Toneladas Dic-11 16.662 -8,1% 7,8%

Actividad de la Construcción (ISAC) Base 2004=100 Dic-11 180,1 2,5% 8,7%

Pinturas para otros usos Toneladas Dic-11 5.140 -30,1% -1,9%

COMERCIO de Pinturas y BarnicesValor USD Millones 55,2 // 15,9%

Volumen Toneladas 25.632 // 7,5%

Precio USD/ Tn 2.155 // 7,8%

Valor USD Millones 168,4 // 18,2%

Volumen Toneladas 47.108 // 10,6%

Precio USD/ Tn 3.576 // 6,9%

SALDO comercial USD Millones 2011 -113,2 // 19,3%

Precios al Productor General Base 1993=100 Dic-11 517,9 11,1% 14,2%

Precios al Productor de Pinturas Base 1993=100 Dic-11 680,4 16,0% 17,7%

Exp

o

2011

Impo 2011

MARZO 2012 24

“Limpieza, Tocador y Cosmética” en números:

IndicadorUnidad de

medidaPeríodo dato

Variación Interanual

Variación Acumulada

Industria General (EMI) 143,3 2,3% 6,6%

Actividad de Limpieza, Tocador /// 12,5% 1,3%

Jabones de Tocador Toneladas Sep-11 3.713 -34,5% -19,9%

Jabones de Lavar Toneladas Sep-11 1.329 -39,7% -7,1%

Detergentes Toneladas Sep-11 29.312 -5,9% -14,0%

Limpiadores Toneladas Sep-11 20.952 4,1% -2,5%

Otros (suavizantes, apresto y glicerina) Toneladas Sep-11 6.907 20,9% -10,5%

Ventas en supermecados de Productos de limpieza y perfumería $ Miles Sep-11 988.951 27,7% 27,8%

COMERCIO de Productos de LimpiezaValor USD Millones 169,3 // 19,9%

Volumen Toneladas 116.774 // -0,8%

Precio USD/ Tn 1.450 // 20,9%

Valor USD Millones 293,8 // 21,6%

Volumen Toneladas 107.822 // 1,5%

Precio USD/ Tn 2.725 // 19,8%

SALDO comercial USD Millones 2011 -124,4 // 23,9%

COMERCIO de Productos de TocadorValor USD Millones 530,7 // 13,2%

Volumen Toneladas 111.270 // -3,2%

Precio USD/ Tn 4.770 // 16,9%

Valor USD Millones 451,3 // 16,7%

Volumen Toneladas 76.213 // 3,1%

Precio USD/ Tn 5.922 // 13,3%

SALDO comercial USD Millones 2011 79,4 // -3,5%

Precios al Productor General Base 1993=100 Dic-11 517,9 11,1% 14,2%

Precios al Productor de jabones, productos de limpieza y tocador

Base 1993=100 Dic-11 435,8 7,6% 9,5%

Impo

PRODUCTOS DE LIMPIEZA, TOCADOR Y COSMÉTICA

Exp

o

Base 2006=100

2011

2011

Exp

oIm

po

Dic-11

2011

2011

MARZO 2012 25

Anexo:

Química Básica

40

60

80

100

120

140

160

1991

1992

1993

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

Indice de Volúmen Físico - Base 1997=100

Química básica Industria

‐3.500

‐2.800

‐2.100

‐1.400

‐700

0

0

1.000

2.000

3.000

4.000

5.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Intercambio Comercial de Químicos Básicos ‐ En USD millones

Exportaciones Importaciones Saldo

Agroquímicos

0

200

400

600

800

1.000

1.200

1.400

1.600

1.800

2002 2003 2004 2005 2006 2007 2008 2009

Miles de Toneladas

Mercado de Fertilizantes

Producción

Exportación

43% 35%

0

500

1.000

1.500

2.000

2.500

3.000

3.500

4.000

2001 2002 2003 2004 2005 2006 2007 2008 2009 2010 2011

Miles de Toneladas

Consumo de Fertilizantes

Nacional

Importado23%

77%

MARZO 2012 26

Pinturas y Barnices

100.000

140.000

180.000

220.000

260.000

300.000

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Producción de pintura(En toneladas)

Alrededor del 10% de la producción se exporta

0

50.000

100.000

150.000

200.000

250.000

300.000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Consumo de Pinturas(En toneladas)

Nacional Importado

0

5000

10000

15000

20000

25000

30000

1994

1995

1996

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

2011

Valor agregado de la Construcción(En $ millones de 1993)

140

150

160

170

180

190

200

Ene/08

Mar/08

May/08

Jul/08

Sep/08

Nov/08

Ene/09

Mar/09

May/09

Jul/09

Sep/09

Nov/09

Ene/10

Mar/10

May/10

Jul/10

Sep/10

Nov/10

Ene/11

Mar/11

May/11

Jul/11

Sep/11

Nov/11

Ene/12

Indice Sintético de la Construcción(Base 2004=100)

Limpieza, Tocador y Cosmética

0

10000

20000

30000

40000

50000

60000

70000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

9m‐10

9m‐11

Producción de Jabón de Tocador(En toneladas)

0

10000

20000

30000

40000

50000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

9m‐10

9m‐11

Producción de Jabón de Lavar(En toneladas)

MARZO 2012 27

0

50000

100000

150000

200000

250000

300000

350000

4000001997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

9m‐10

9m‐11

Producción de Detergentes(En toneladas)

0

50000

100000

150000

200000

250000

300000

1997

1998

1999

2000

2001

2002

2003

2004

2005

2006

2007

2008

2009

2010

9m‐10

9m‐11

Producción de Limpiadores(En toneladas)

Fuentes de Información: Instituto Nacional de Estadísticas y Censo (INDEC), Ministerio de Economía (MECON), Centro de Estudios para la Producción (CEP), Banco Central de la República Argentina (BCRA), Cámara de la Industria Química y Petroquímica (CIQyP), Ministerio de Agricultura, Ganadería y Pesca (MinAgri), Cámara Argentina de Sanidad Agropecuaria y Fertilizantes (CASAFE), Asociación Civil Fertilizar, Cámara de la Industria de Fertilizantes y Agroquímicos (CIAFA), Bolsa de Cereales de Buenos Aries, Cámara Argentina de la Industria de Cosmética y Perfumería (CAPA), y medios periodísticos gráficos.

MARZO 2012 28

5) Sector: TABACO

Analista a cargo: Lic. Nadina Bassini ([email protected])

a) Productores primarios de tabaco

La producción primaria de tabaco se concentra en la zona norte del país. La provincia de Jujuy produce el 33% del total, seguido por Salta (30%), y Misiones (28%), completando el mapa productivo las provincias de Catamarca, Tucumán, Chaco y Corrientes, con bajas participaciones.

Existen alrededor de 30.000 productores, siendo una actividad muy atomizada, y a su vez, una de las principales empleadoras de mano de obra en la región. La producción primaria se encuentra en una posición de desventaja respecto al resto de la cadena dada la gran concentración que se verifica en la industria del tabaco. Una de las estrategias más utilizadas es la asociación en cooperativas, que permite a los productores obtener mejores precios.

La producción tabacalera fue ampliando fuertemente su salida exportadora en las últimas décadas, llegando a despachar en 2007 el 82% de la producción total. Sin embargo, el mayor provecho de está apertura recae sobre las industrias y distribuidores, ya que los productores primarios no tienen acceso directo al mercado externo.

La disparidad entre estos eslabones llevó a la creación del Fondo Especial del Tabaco (FET) que data de 1973, destinado a los productores y cuyos principales aportes surgen de la venta de cigarrillos (6,1%) más un monto fijo.

En las últimas campañas productivas los factores climáticos afectaron significativamente la producción. Esto, sumado a los altos costos registrados para toda la actividad agropecuaria en esas campañas, llevó a una mayor tensión por el precio pagado por la industria y a una erosión de los ingresos de los productores.

La persistente suba de costos, junto con la conflictiva situación del mercado internacional, llevaron a una nueva disminución en las intenciones de siembra de la última campaña. El área implantada ascendió a 60.000 hectáreas, presentando una baja del 20% respecto a la campaña 2010/11, y retrotrayendo la siembra a niveles del año 2000. A esto se sumaron las pérdidas productivas asociadas a los efectos climáticos provocados por “La Niña”. En las principales provincias productoras, Salta y Jujuy, el daño fue provocado por las lluvias y la caída de granizo. En cambio, en el resto de las provincias tabacaleras las mermas en la producción se relacionan con la escasez de lluvia, en especial en Misiones. La producción para 2012 se estima en 100 millones de kilos, con una disminución del 28,5%.

Las pérdidas asociadas a los fenómenos climáticos se agravan por la inflación de costos que se verifica en el mercado interno. La mano de obra viene registrando significativas subas en los últimos años, y constituye uno de los principales costos (60%). La producción tabacalera es una de las más importantes generadoras de mano de obra del Norte, con particular importancia en las economías regionales.

Otra situación que perjudica a la actividad es el retraso en el envío de los recursos del Fondo Especial del Tabaco (FET). Estos recursos tenían como destino original realizar mejoras productivas y proyectar la sustentabilidad de la actividad. Sin embargo, en las últimas campañas estos recursos fueron destinados a compensar los bajos precios pagados por la materia prima, convirtiéndose en fondos básicos para la realización del ciclo productivo. Para los productores, en especial para los que tienen explotaciones pequeñas, estos fondos son sumamente necesarios para finalizar la cosecha. Los reclamos por la distribución y pago del FET son reiterativos entre la Federación Argentina de Productores Tabacaleros y varios legisladores de las provincias productoras.

La desfavorable situación de los productores primarios termina de complicarse a partir de las negociaciones por el precio del tabaco para con la industria y los dealers. El acuerdo testigo

MARZO 2012 29

para la actual campaña, estableció una suba de 9% en el precio del tabaco entregado a los acopiadores y tabacaleras de las provincias de Jujuy y Salta, ubicándose por debajo de la suba de costos, que según actores del sector fue del 27%. Similar situación se produjo durante la campaña previa, cuando la suba acordada con la industria fue del 6%.

Varios puntos son los planteados sobre este aspecto. Por un lado, los exportadores de tabaco alegan el sobrestock mundial y limitaciones al consumo, factores que habrían pisado los precios en el mercado internacional. Por otra parte, los productores plantean la disminución mundial de la producción de tabaco en el marco de la aplicación del Convenio Marco de la OMS1 por varios de los países productores, además de la merma generalizada que el fenómeno de “la Niña” trajo a las plantaciones. A su vez, se manifiesta la falta de cumplimiento de los acuerdos, principalmente por parte de los dealers, Alliance One y Universal Tobacco, los cuales compran el 20% de la producción nacional.

La erosión en la rentabilidad de la producción primaria es notoria luego de varias campañas de lidiar con los mismos factores (adversidad climática, suba de costos, precios ajustados, etc.). Tal es así, que por segundo año consecutivo las autoridades de la AFIP extendieron el plazo para el cumplimiento de las obligaciones impositivas de los productores tabacaleros. En ambas ocasiones, la medida fue dispuesta tras las tramitaciones efectuadas a nivel nacional por la Cámara del Tabaco de Jujuy. La AFIP fundamentó la decisión en el estado de necesidad y urgencia económica argumentado por la Cámara, realizando una prórroga hasta el 31 de mayo de 2012 para el ingreso del saldo adeudado en concepto de aportes y contribuciones patronales.

Siendo la producción de tabaco de gran preponderancia en las economías regionales de nuestro país, el tratamiento de la aplicación del Convenio de la OMS trajo aparejado diversas opiniones y enfrentamientos respecto a su sanción. Finalmente, la Cámara de Diputados de la Nación eliminó el tema del Convenio Marco del Tabaco de su agenda, y en julio de 2011 sancionó la nueva Ley Antitabaco que entre otras cosas prohíbe a los argentinos fumar en espacios públicos, establece restricciones en la venta y en la publicidad como así también la inclusión de fotografías que exponen los daños que ocasiona el cigarrillo en cada caja. Los legisladores de las provincias productoras de tabaco apoyaron el proyecto de ley, cuyos avances en la restricción al consumo de tabaco no llegan a afectar directamente a la producción.

En el mediano y largo plazo, los avances del Convenio Marco de la OMS traen aparejados un escenario sombrío para la actividad, sin plantear ninguna alternativa para los plantadores de tabaco del mundo. Según la Asociación Mundial de Productores de Tabaco, el Convenio abordarían temas relacionados al consumo, pero fue modificado a través del tiempo y finalmente apuntó directamente a temas referidos con la producción. Entre las últimas propuestas realizadas se encuentran: la prohibición de establecer precios de soporte mínimos, celebrar contratos entre productores y compradores, recibir apoyo técnico de compradores, realizar remates, ofrecer créditos bancarios a tabacaleros y prestarle todo tipo de ayuda gubernamental, la limitación o reducción de las superficies del cultivo, el desmantelamiento de los consejos del tabaco y la creación de una suerte de policía medioambiental para vigilar a los productores, entre varias otras.

Pese a que a nivel local se logró un freno al avance de legislaciones más rigurosas respecto a la producción de tabaco, se avecinan cambios en la estructura del sector. Por el momento no se visualizan importantes avances en un plan de reconversión productiva nacional, siendo dudosa una transición exitosa para todos los productores tabacaleros y sobre todo para las economías regionales, dada lo mano de obra-intensiva que es esta actividad. En el corto plazo, la pérdida de rentabilidad y las continuas dificultades que enfrenta la producción primaria de tabaco, suman incertidumbre a un favorable proceso de reestructuración.

1 En el último tiempo fue tomando mayor preponderancia el Convenio Marco para el Control del Tabaco impulsado por la Organización Mundial de la Salud. La propuesta de la OMS apunta a que se desincentive la producción de tabaco como un eje de la lucha contra el consumo de cigarrillos.

MARZO 2012 30

b) Industria del Tabaco y Exportadores

La industria del tabaco está fuertemente concentrada entre Massalin Particulares, con el 72% del mercado interno, y Nobleza Piccardo (24%). El resto del mercado se reparte entre pequeñas empresas. A su vez, hay tres grandes dealers (acopiadores y distribuidores) que operan en el procesamiento del tabaco para la exportación (Alliance One que también provee a Nobleza Piccardo, Universal Tabacco y Massalin Particulares) y las cooperativas de Salta y Jujuy que también tienen acceso al mercado externo.

Antes de la firma del Convenio entre la Industria Tabacalera y el Ministerio de Economía y Producción, en el mercado prevalecían solo dos grandes empresas (Massalin y Nobleza). Luego de la firma del Convenio y en función de los ajustes que se dieron en los cigarrillos el crecimiento de las empresas chicas fue en sostenido aumento, alcanzando el 11% del mercado. Sin embargo este avance resultó transitorio, ya que las empresas líderes concentraron esfuerzos en lanzar productos de menor valor reduciendo la participación de las Pymes a menos del 3% del mercado total al día de hoy.