i seminario de actualizaciÓn en ven-nif · (ba ven-nif n 9) tratamiento contable del régimen de...

TRANSCRIPT

I SEMINARIO DE ACTUALIZACIÓN EN VEN-NIF

1

FEDERACIÓN DE COLEGIOS DE CONTADORES PÚBLICOS DE LA REPÚBLICA BOLIVARIANA DE VENEZUELA

SECRETARÍA DE ESTUDIOS E INVESTIGACIONES

Lcdo. José Hernández

PROYECTO DE Boletín de Aplicación N° 9 (BA VEN-NIF N° 9)

Tratamiento contable del

Régimen de Prestaciones Sociales

1

Lcdo. José Hernández

Régimen de Prestaciones Sociales Ley Orgánica del Trabajo Venezolano

“Todos los trabajadores y trabajadoras tienen derecho a

prestaciones sociales … El régimen de prestaciones

sociales regulado en la presente Ley establece el pago

de este derecho en forma proporcional al tiempo de

servicio, calculado con el último salario devengado por

el trabajador o trabajadora al finalizar la relación

laboral, …”

Artículo 141: Régimen de Prestaciones Sociales:

2

Lcdo. José Hernández

Régimen de Prestaciones Sociales Ley Orgánica del Trabajo Venezolano

Garantía de Prestaciones Sociales con depósitos

trimestrales. (Literal a)

Garantía de las prestaciones sociales con depósitos

anuales. (Literal b)

Cálculo de las prestaciones sociales. (Literal c)

Obligación por el pago de las prestaciones sociales. (Literal d)

Artículo 142: Las Prestaciones Sociales se protegerán,

calcularán y pagarán de la siguiente manera:

3

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

BENEFICIOS

A CORTO PLAZO POST EMPLEO

Plan de

aportaciones

definidas

Plan de

beneficios

definidos

OTROS A

LARGO

PLAZO

POR

TERMINACIÓN

4

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

“Son beneficios a los empleados (distintos a los

beneficios por terminación) que se pagan después de

completar el periodo de empleo en la entidad.”

Párrafo 7 NIC 19 (2010)

Párrafo 28.1 (b) NIIF para las PYMES

Beneficios Post-empleo

5

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

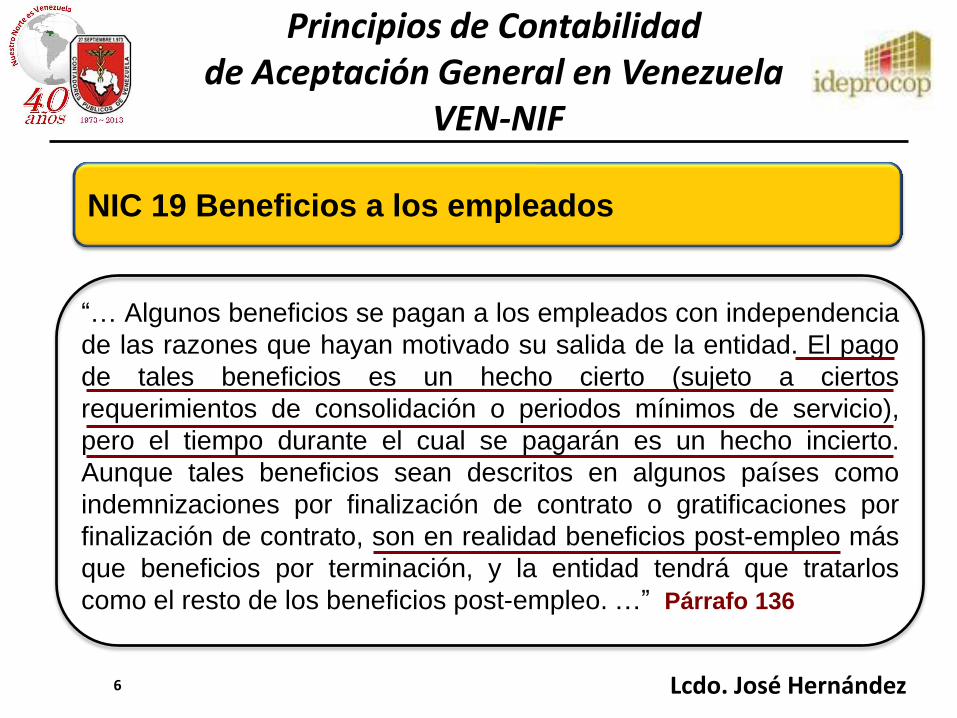

“… Algunos beneficios se pagan a los empleados con independencia

de las razones que hayan motivado su salida de la entidad. El pago

de tales beneficios es un hecho cierto (sujeto a ciertos

requerimientos de consolidación o periodos mínimos de servicio),

pero el tiempo durante el cual se pagarán es un hecho incierto.

Aunque tales beneficios sean descritos en algunos países como

indemnizaciones por finalización de contrato o gratificaciones por

finalización de contrato, son en realidad beneficios post-empleo más

que beneficios por terminación, y la entidad tendrá que tratarlos

como el resto de los beneficios post-empleo. …” Párrafo 136

NIC 19 Beneficios a los empleados

6

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

“Entre los beneficios post-empleo se incluyen, por

ejemplo:

(a) beneficios por retiro, tales como las pensiones; y…”

Párrafo 24 (a) NIC 19 (2010)

Párrafo 28.9 (a) NIIF para las PYMES

Beneficios Post-empleo

7

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

“Los beneficios post-empleo incluyen elementos tales

como los siguientes:

(a) beneficios por retiro (por ejemplo pensiones y pagos

únicos por retiro); y …”

Párrafo 26 NIC 19 (2012 y 2013 – no vigentes aún en Venezuela)

Beneficios Post-empleo

8

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

Retribuciones derivadas de acuerdos en los que una

entidad se compromete a suministrar beneficios a sus

empleados al momento de terminar sus servicios y en

forma de pago único, siempre que tales beneficios o las

aportaciones estén vinculadas con el tiempo de servicio.

Ver definiciones NIC 26 (2010)

Beneficios Por Retiro mediante pagos únicos

9

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

“… Según esta base, los efectos de las transacciones y demás

sucesos se reconocen cuando ocurren (y no cuando se recibe

o paga dinero u otro equivalente al efectivo), asimismo se

registran en los libros contables y se informa sobre ellos en los

estados financieros de los periodos con los cuales se

relacionan..” Párrafo 22 (2010)

Marco Conceptual para la Preparación

y Presentación de Estados Financieros

Base de acumulación (o devengo)

10

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

Planes de beneficios post-empleo son acuerdos,

formales o informales, en los que la entidad se

compromete a suministrar beneficios a uno o más

empleados tras la terminación de su periodo de empleo.

Planes de Aportaciones Definidas

Planes de Beneficios Definidos

Párrafo 7 NIC 19 (2010)

Párrafo 28.9 (párrafo aparte) NIIF para las PYMES

NIC 19 Beneficios a los empleados

11

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

Planes de aportaciones definidas son planes de beneficios post-

empleo, en los cuales la entidad realiza contribuciones de carácter

predeterminado a una entidad separada (un fondo) y no tiene

obligación legal ni implícita de realizar contribuciones adicionales, en

el caso de que el fondo no tenga suficientes activos para atender a

los beneficios de los empleados que se relacionen con los servicios

que éstos han prestado en el periodo corriente y en los anteriores.

Planes de beneficios definidos son planes de beneficios post-

empleo diferentes de los planes de aportaciones definidas.

Párrafo 7

NIC 19 Beneficios a los empleados

12

Lcdo. José Hernández

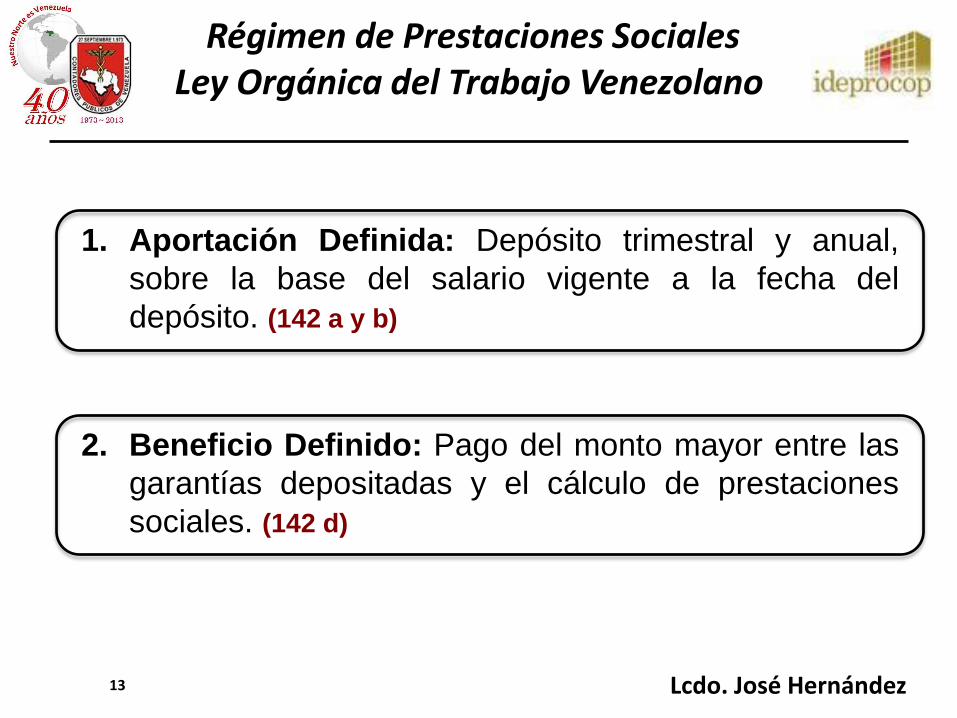

1. Aportación Definida: Depósito trimestral y anual,

sobre la base del salario vigente a la fecha del

depósito. (142 a y b)

Régimen de Prestaciones Sociales Ley Orgánica del Trabajo Venezolano

2. Beneficio Definido: Pago del monto mayor entre las

garantías depositadas y el cálculo de prestaciones

sociales. (142 d)

13

Lcdo. José Hernández

¿Qué ocurre si no puedo realizar el cálculo

actuarial? Uhmmmm …

SOLUCIÓN Proyecto BA VEN-NIF 9

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

14

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

15

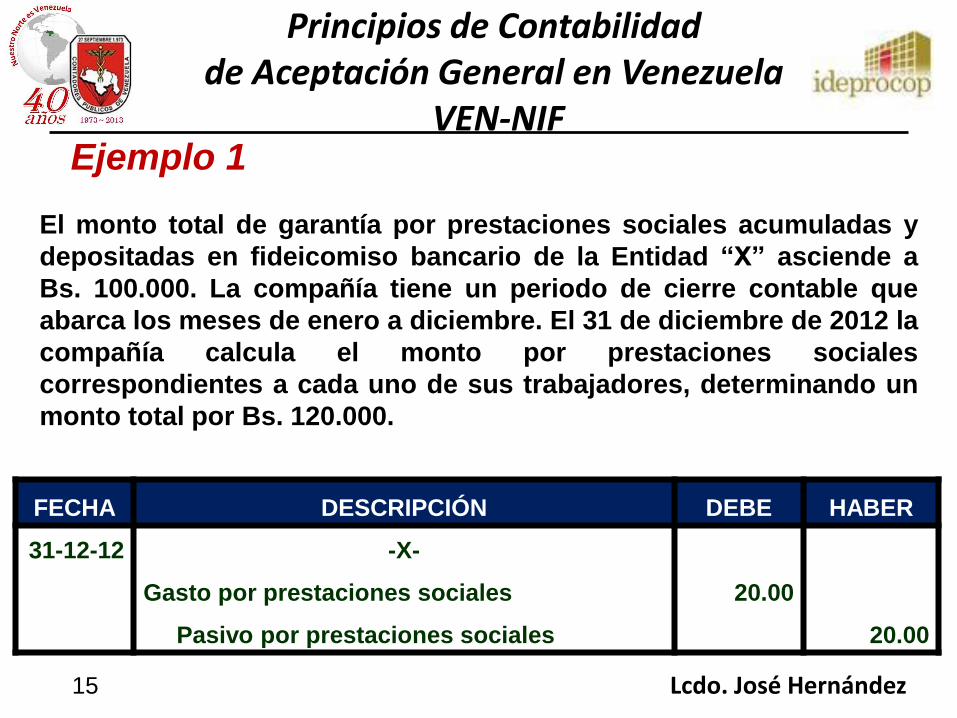

El monto total de garantía por prestaciones sociales acumuladas y

depositadas en fideicomiso bancario de la Entidad “X” asciende a

Bs. 100.000. La compañía tiene un periodo de cierre contable que

abarca los meses de enero a diciembre. El 31 de diciembre de 2012 la

compañía calcula el monto por prestaciones sociales

correspondientes a cada uno de sus trabajadores, determinando un

monto total por Bs. 120.000.

FECHA DESCRIPCIÓN DEBE HABER

31-12-12 -X-

Gasto por prestaciones sociales 20.00

Pasivo por prestaciones sociales 20.00

Ejemplo 1

Lcdo. José Hernández

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

16

El monto total de garantía por prestaciones sociales acumuladas y

depositadas en fideicomiso bancario de la Entidad “X” asciende a

Bs. 120.000. La compañía tiene un periodo de cierre contable que

abarca los meses de enero a diciembre. El 31 de diciembre de 2012 la

compañía calcula el monto por prestaciones sociales

correspondientes a cada uno de sus trabajadores, determinando un

monto total por Bs. 100.000.

Ejemplo 2

No se reconocerá importe adicional

alguno en los estados financieros

de la entidad

Lcdo. José Hernández

En caso de terminación de la relación de trabajo por causas

ajenas a la voluntad del trabajador o trabajadora, o en los

casos de despido sin razones que lo justifiquen cuando el

trabajador o la trabajadora manifestaran su voluntad de no

interponer el procedimiento para solicitar el reenganche, el

patrono o patrona deberá pagarle una indemnización

equivalente al monto que le corresponde por las prestaciones

sociales. ARTÍCULO 92

Indemnización por terminación de la relación de trabajo por causas ajenas al trabajador o trabajadora

Régimen de Prestaciones Sociales Ley Orgánica del Trabajo Venezolano

17

Lcdo. José Hernández

Beneficios por terminación son los beneficios a los

empleados a pagar como consecuencia de:

(a) la decisión de la entidad de resolver el contrato del

empleado antes de la edad normal de retiro; o

(b) la decisión del empleado de aceptar voluntariamente

la conclusión de la relación de trabajo a cambio de

tales beneficios.

Principios de Contabilidad de Aceptación General en Venezuela

VEN-NIF

18

Lcdo. José Hernández [email protected]

Skype: jhermerino

@jhermerino

“Líder es la persona que

hace mejor al otro”

Pep Guardiola

MUCHAS GRACIAS