i impuesto nacional

DESCRIPTION

descripcion del impuesto nacional de colombiaTRANSCRIPT

Definición:Es un impuesto de carácter monofásico, que recae sobre la venta o prestación de servicios al consumidor final o la importación por parte de consumidor final. Este impuesto no es descontable del IVA. Constituye para el comprador un costo deducible del impuesto sobre la renta y complementarios, contabilizado como un mayor valor del costo o del bien del servicio adquirido.

Antecedentes:De acuerdo al art. 338 de la Constitución Nacional el Congreso puede imponer contribuciones fiscales y parafiscales, entonces las personas y ciudadanos debemos contribuir al funcionamiento de los gastos e inversión del Estado dentro de los conceptos de justicia y equidad según el numeral 9 del art. 95 de la Constitución Nacional.En la reforma tributaria del 2012 se incluye este nuevo impuesto. Nace con la ley 1607 de diciembre de 2012 a través de su artículo 71 que agrega al E.T. el Art 512-1 donde se crea dicho impuesto y reglamentado mediante el decreto 803 del 24 de abril del 2013

Normatividad actual:Ley 1607 de diciembre de 2012 y lo reglamentado mediante el decreto 803 del 24 de abril del 2013.El impuesto nacional al consumo comenzó a regir a partir del 1º de enero del 2013De igual forma se agregan al E.T. los siguientes artículos relacionados con el impuesto:Art. 512-1 al Art. 512-13Ley 1739 de 2014 Art. 51

Clasificación del Impuestoa) En razón de su origen:Mixto: Debido a que se gravan sobre las ventas o prestación de servicio al consumidor final dentro del país y de las importaciones del consumidor final.

b) En razón de la capacidad contributiva.Impuesto Indirecto: Recae sobre el consumo de los bienes y servicios gravados, el cual es trasladable al consumidor final a través de los precios.

c) En razón del sujeto.Impuesto reales u objetivos: No tiene en cuenta las cualidades personales del sujeto pasivo para la determinación del gravamend) En razón de la actividad gravada.Impuestos generales: Para efectos del impuesto al consumo este se cobra en todo el país excepto en el Amazonas y en San Andrés y Providencias.e) En función de su plazo.Impuestos instantáneos o transitorios: El hecho imponible no se agota en un periodo concreto de tiempo, generalmente porque se vincula a situaciones esporádicas solo son tenidas en cuenta por la administración tributaria. f) En razón de la carga económica:.Impuesto regresivo: No tiene en cuenta las cualidades personales del sujeto pasivo para la determinación del gravamen.g) En razón al hecho generador.Impuesto al consumo o al gasto: En el momento de la compra del bien es pagado el impuesto, se clasifican en:Impuesto monofásico: Es aplicado en un solo punto del proceso productivo.Producción Distribución Ventah) En razón al sector geográfico o al orden territorial.Nacionales: Creados por ley y aplicado para todas las personas naturales o jurídicas residentes en el territorio Colombiano.

Elementos del impuesto:Sujeto Activo: GobiernoSujeto Pasivo: El consumidor. Ya que los responsables solo recaudan el producto y traslada a la autoridad tributaria.Responsables: El prestador del servicio; sea telefonía móvil, expendio de comidas y bebidas preparadas, al importador como usuario final y al vendedor de los bienes sujetos al impuesto al consumo.

Cuándo se causa.:Este impuesto se causará al momento de:a) La expedición de factura o documento equivalente por parte del responsable al consumidor final o,b) La nacionalización del bien importado por el consumidor final o,c) La entrega material del bien, de la prestación del servicio.

Es generado por la prestación o la venta al consumidor final, o la importación por parte del usuario final, de los siguientes bienes y servicios:La prestación del servicio de telefonía móvilLa venta de algún bien corporal mueble de producción doméstica o importado (vehículos automóviles, barcos, aviones)El servicio de expendio de comidas y bebidas preparadasEl servicio de expendio de comidas y bebidas preparadas en restaurantes, cafeterías, autoservicios, heladerías, fruterías, pastelerías y panaderías para consumo en el lugar, para ser llevadas por el comprador o entregadas a domicilio.

Tarifas del inc:4% telefonía móvil8% servicio de restaurante8% servicio de bares tabernas y discotecas

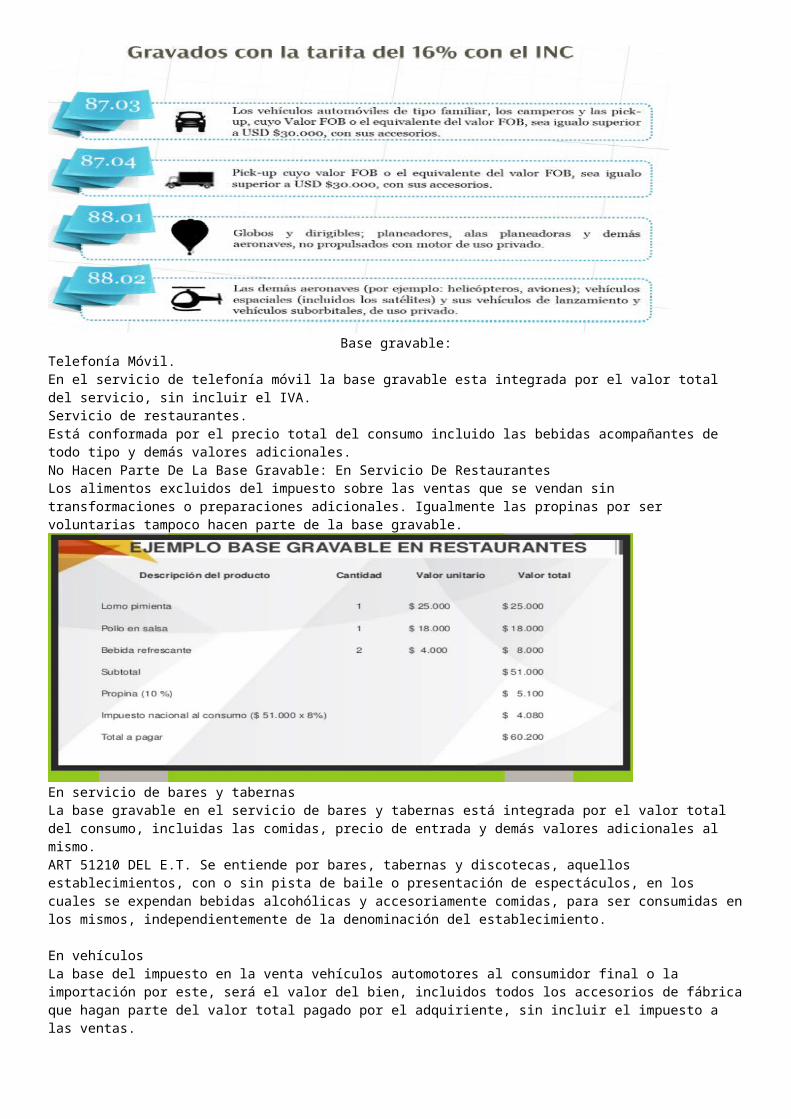

Base gravable:Telefonía Móvil. En el servicio de telefonía móvil la base gravable esta integrada por el valor total del servicio, sin incluir el IVA. Servicio de restaurantes.Está conformada por el precio total del consumo incluido las bebidas acompañantes de todo tipo y demás valores adicionales.No Hacen Parte De La Base Gravable: En Servicio De RestaurantesLos alimentos excluidos del impuesto sobre las ventas que se vendan sin transformaciones o preparaciones adicionales. Igualmente las propinas por ser voluntarias tampoco hacen parte de la base gravable.

En servicio de bares y tabernasLa base gravable en el servicio de bares y tabernas está integrada por el valor total del consumo, incluidas las comidas, precio de entrada y demás valores adicionales al mismo.ART 51210 DEL E.T. Se entiende por bares, tabernas y discotecas, aquellos establecimientos, con o sin pista de baile o presentación de espectáculos, en los cuales se expendan bebidas alcohólicas y accesoriamente comidas, para ser consumidas en los mismos, independientemente de la denominación del establecimiento.

En vehículosLa base del impuesto en la venta vehículos automotores al consumidor final o la importación por este, será el valor del bien, incluidos todos los accesorios de fábrica que hagan parte del valor total pagado por el adquiriente, sin incluir el impuesto a las ventas.

Servicios excluidos del impuesto al consumo:Los servicios de alimentación institucional o alimentación a empresas, prestados bajo contrato catering, entendido éste como el suministro de comidas o bebidas preparadas para los empleados de la empresa contratante, se encuentran excluidos del impuesto nacional al consumo y gravados con el impuesto sobre las ventas a la tarifa general.

Las personas naturales y jurídicas en cuyos establecimientos de comercio, locales o negocios específicos, se desarrollen actividades bajo franquicia, concesión, regalía o cualquier otra forma de explotación de intangibles. Por lo tanto los servicios prestados por estos establecimientos no están gravados con el impuesto al consumo y causan IVA a la tarifa general.

Vehículos Excluidos del ImpuestoLos taxis automóviles, vehículos de servicio público de la partida arancelaria 87,03. Los vehículos para el transporte de diez personas o más incluido el conductor. Los coches ambulancias y mortuorios Los motocarros de tres ruedas para el transporte de carga o personas, cuando sean destinados como taxis. Los aerodinos de enseñanza hasta de dos plazas y los de servicio público.Los vehículos para transporte de mercancías de la partida arancelaria 87,03 Las motos y motocicletas con motor hasta de 250 c.c. Vehículos eléctricos no blindados La barcas de remo y canoas para uso de la pesca artesanal.

Régimen simplificado en el impuesto al consumo:Las personas naturales y jurídicas que presten el servicio de restaurante y el de bares y similares, que en el año anterior hubieren obtenido ingresos brutos totales, provenientes de la prestación del servicio de restaurantes y bares, inferiores a cuatro mil (4.000) UVT, pertenecen al régimen simplificado del INC de restaurantes y bares y deberán observar las siguientes obligaciones y prohibiciones: Obligación:Obligación de inscribirse en el RUT, Obligación de expedir factura o documento equivalente, con el cumplimiento de los requisitos legalmente establecidos para los obligados a expedirla.

Prohibición:Prohibición de cobrar, por los servicios que presten, suma alguna por concepto del impuesto nacional al consumo de restaurantes y bares. Si lo hicieren, deberán cumplir íntegramente con las obligaciones de quienes son responsables de dicho impuesto, incluyendo la presentación de la correspondiente declaración y pago. Prohibición de presentar declaración del impuesto nacional al consumo.

Con la Ley 1739 de 2014 en su Art. 51, las personas jurídicas ya no pueden pertenecer al régimen simplificado en el impuesto al consumo, de modo que este régimen será exclusivamente para personas naturales como sucede en el impuesto a las ventas.