how banking is transforming? a micro vision (personal) of a macro crisis

TRANSCRIPT

Cómo se está transformando la banca. Una visión micro (personal)

de una crisis macroCarlos Nuño Río(Ldo. ADE -‐ 96)

Facultad de Economía y EmpresaDpto. Economía Aplicada

OviedoViernes, 20 de Noviembre 2015

DisclaimerEl contenido de esta presentación expresa solamente una opinión y puntos de vista personales. Todos los contenidos que componen esta presentación están basados en informaciones públicas o en experiencias personales del presentador. No se autoriza la difusión del contenido sin el consentimiento expreso del ponente.

1

Agenda• La vida antes de Lehman• Hay vida después de Lehman?• Tsunami regulatorio• La banca en la diana

– Escrutinio público y grandes errores– Arquitectura regulatoria y modelos de riesgo– Modelos de negocio revisados

• Multas y sanciones internacionales• Grexit en la práctica• Comportamientos:

– Ética y valores– Remuneraciones

• El nuevo mundo: sencillez y ser buenos ciudadanos• Tendencias -‐ conclusiones

2

3

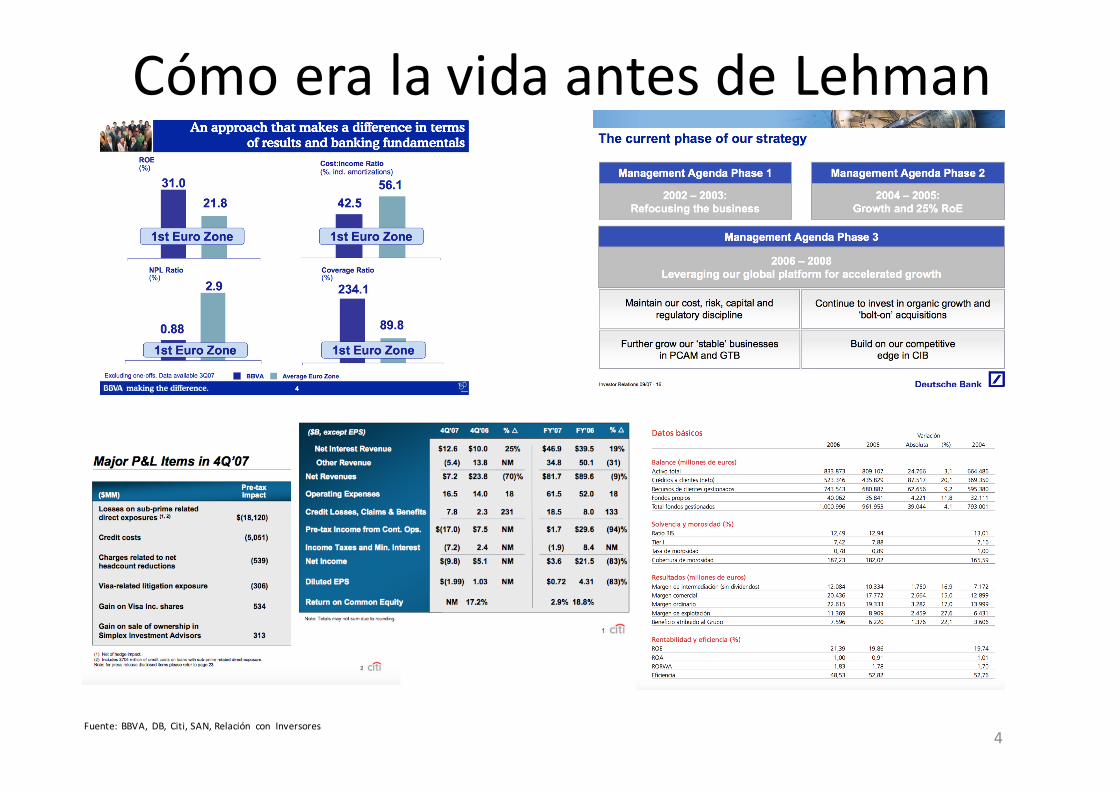

Cómo era la vida antes de Lehman

Fuente: BBVA, DB, Citi, SAN, Relación con Inversores4

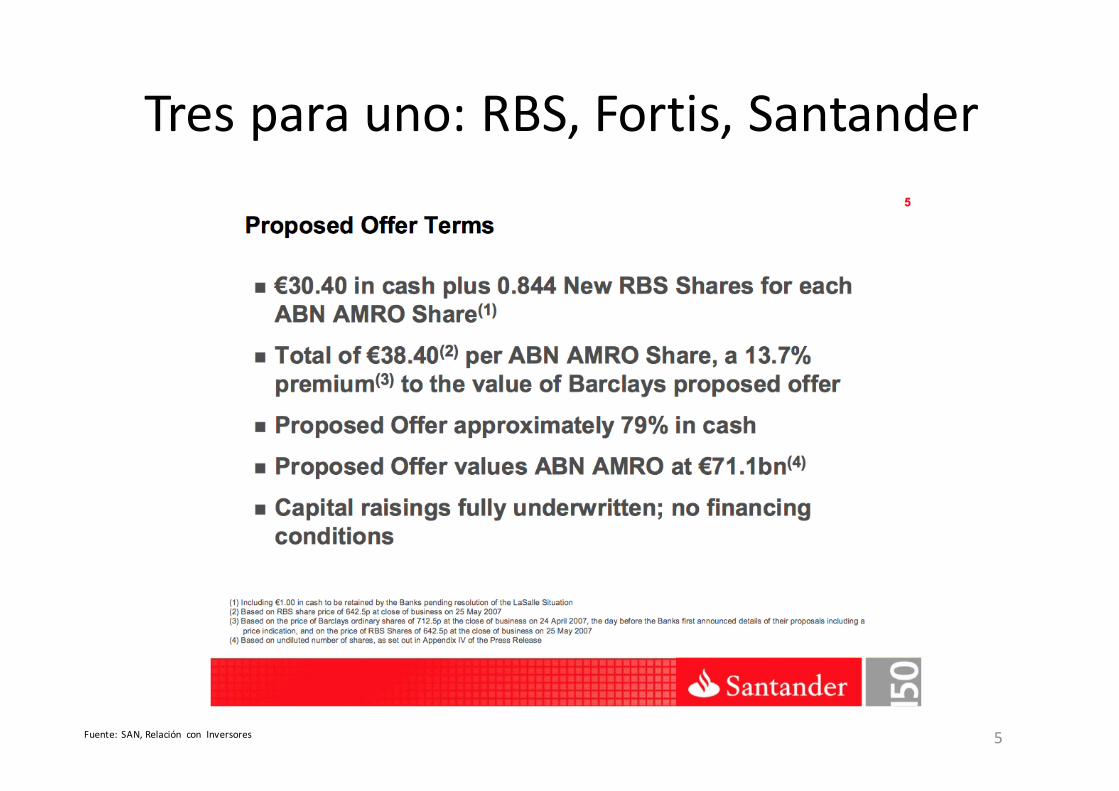

Tres para uno: RBS, Fortis, Santander

5Fuente: SAN, Relación con Inversores

https://www.youtube.com/watch?v=L_0Y8OCAgk8

“Día del Chapter 11” (15.09.2008)

6

7

El Congreso les citó

Fuente: Imagen de Google, en concisepolitics.com 8

9Fuente: Google images, Tsunami regulatorio

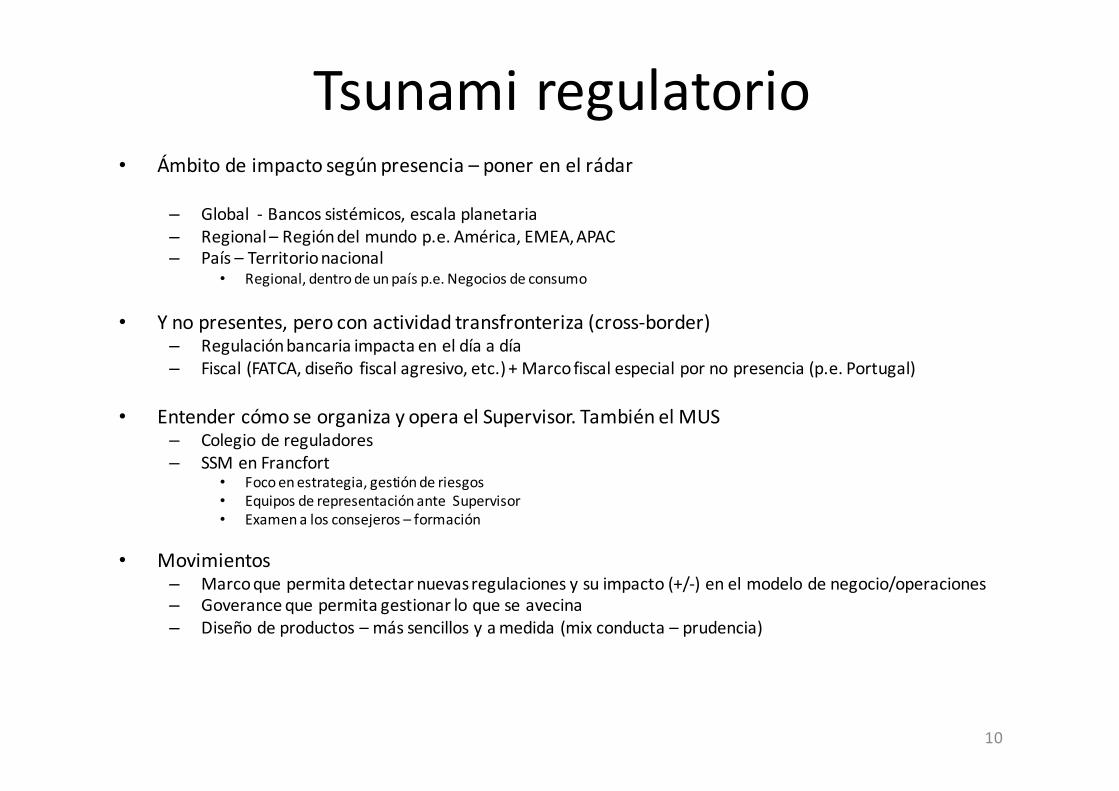

Tsunami regulatorio• Ámbito de impacto según presencia – poner en el rádar

– Global -‐ Bancos sistémicos, escala planetaria– Regional – Región del mundo p.e. América, EMEA, APAC– País – Territorio nacional

• Regional, dentro de un país p.e. Negocios de consumo

• Y no presentes, pero con actividad transfronteriza (cross-‐border)– Regulación bancaria impacta en el día a día– Fiscal (FATCA, diseño fiscal agresivo, etc.) + Marco fiscal especial por no presencia (p.e. Portugal)

• Entender cómo se organiza y opera el Supervisor. También el MUS– Colegio de reguladores– SSM en Francfort

• Foco en estrategia, gestión de riesgos• Equipos de representación ante Supervisor• Examen a los consejeros – formación

• Movimientos– Marco que permita detectar nuevas regulaciones y su impacto (+/-‐) en el modelo de negocio/operaciones– Goverance que permita gestionar lo que se avecina – Diseño de productos – más sencillos y a medida (mix conducta – prudencia)

10

Tsunami regulatorio: voces en contra• Al regulador se le ablanda el corazón

– http://www.fca.org.uk/news/towards-‐sustainable-‐model-‐of-‐regulation

• EE.UU La industria se organiza y promueve lobby regulatorio para apoyar el desarrollo de las Fin Tech– http://www.finextra.com/news/fullstory.aspx?newsitemid=28078&utm_medium=DailyN

ewsletter&utm_source=2015-‐11-‐4

• Quejas crecientes para que la “banca en la sombra” esté en el rádar regulatorio

11

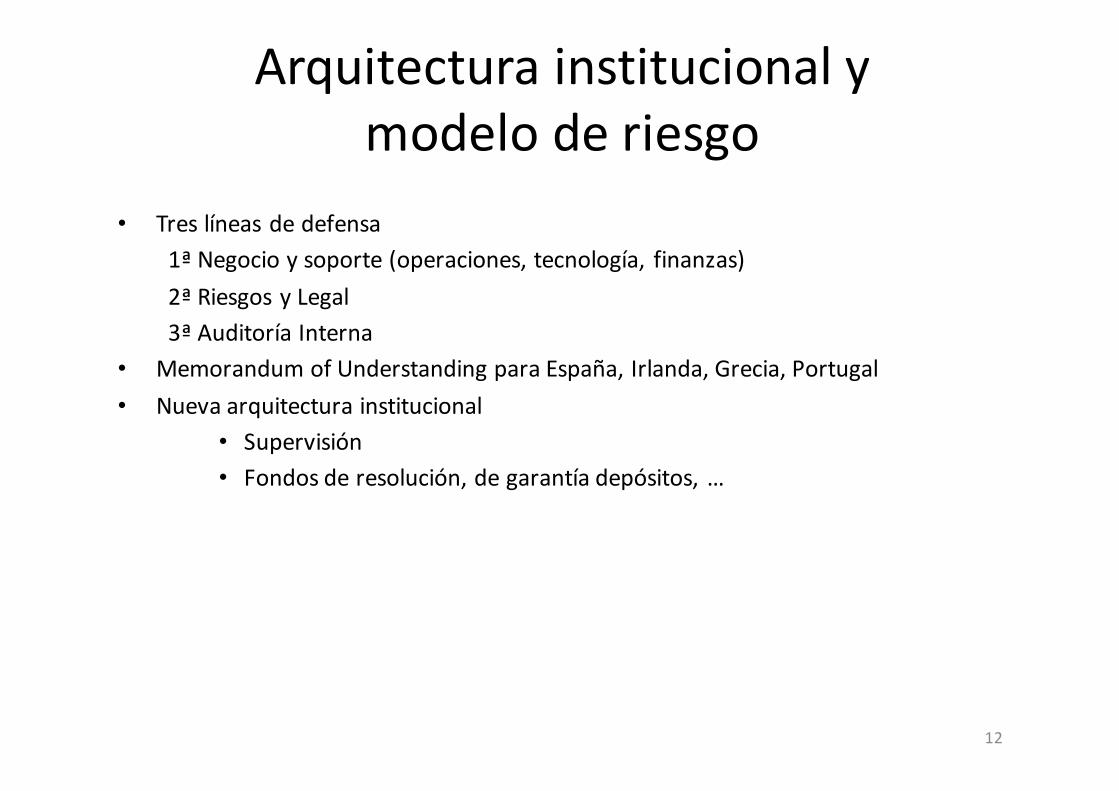

Arquitectura institucional y modelo de riesgo

• Tres líneas de defensa1ª Negocio y soporte (operaciones, tecnología, finanzas)2ª Riesgos y Legal3ª Auditoría Interna

• Memorandum of Understanding para España, Irlanda, Grecia, Portugal• Nueva arquitectura institucional

• Supervisión• Fondos de resolución, de garantía depósitos, …

12

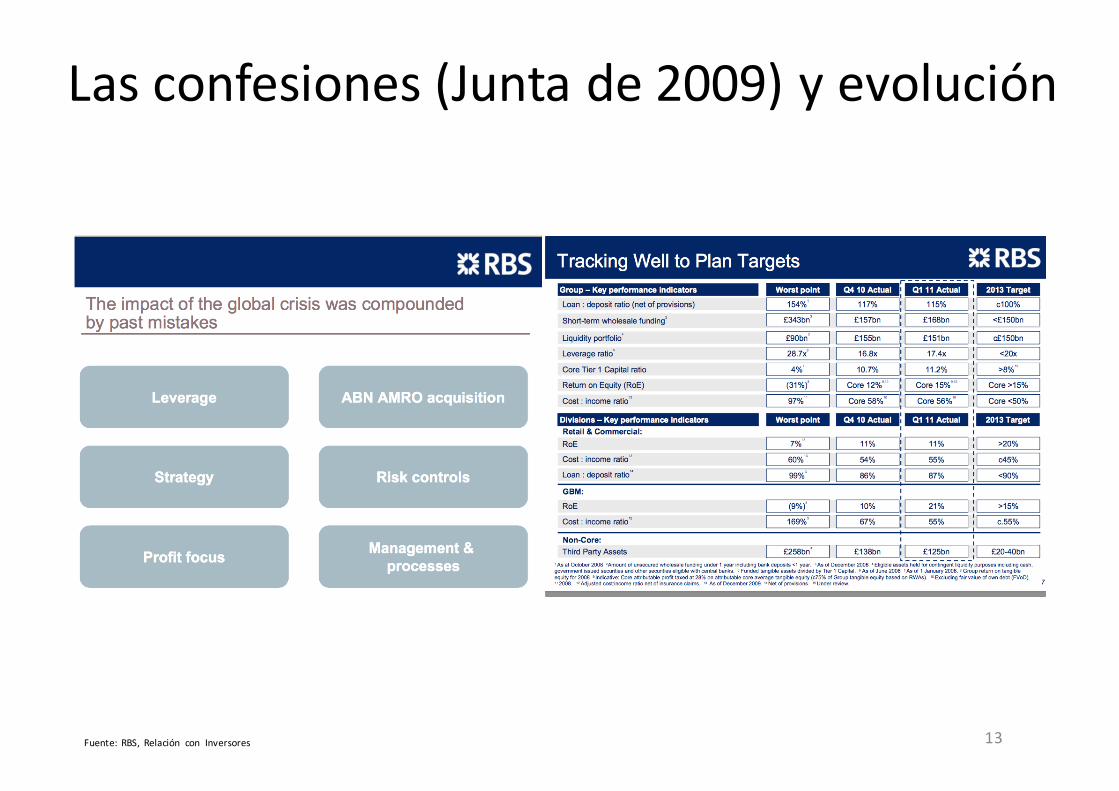

Las confesiones (Junta de 2009) y evolución

Fuente: RBS, Relación con Inversores 13

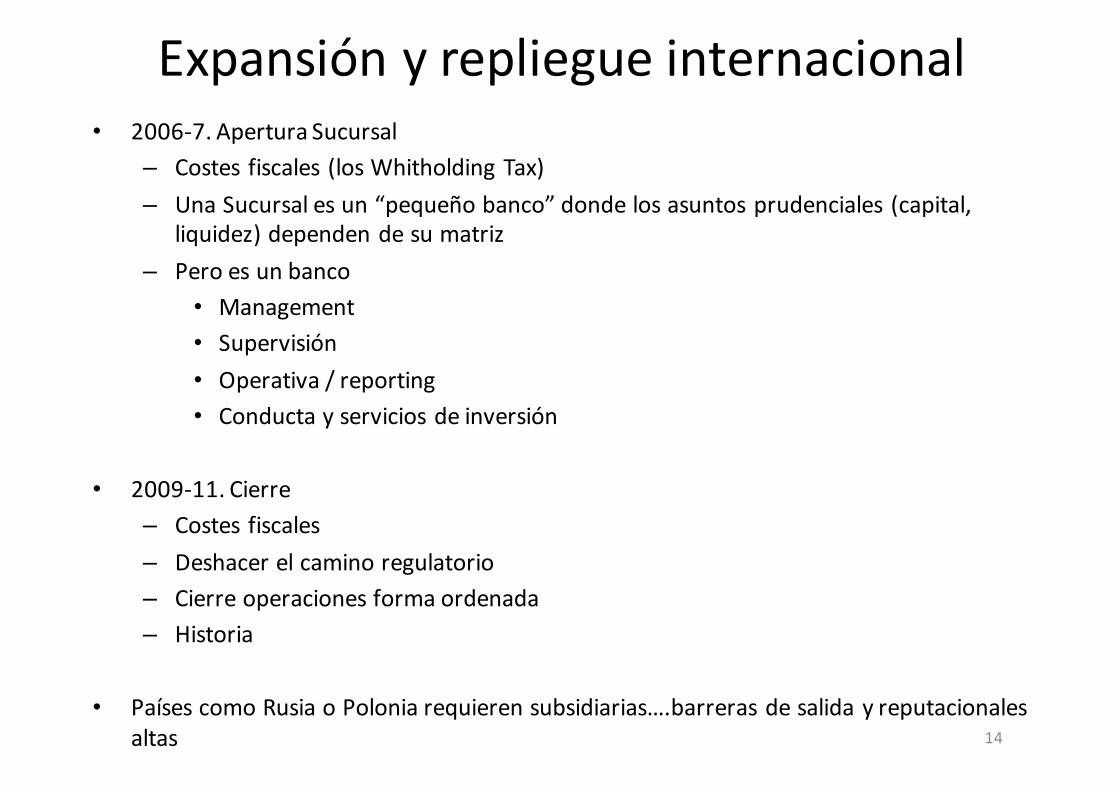

Expansión y repliegue internacional• 2006-‐7. Apertura Sucursal

– Costes fiscales (los Whitholding Tax)– Una Sucursal es un “pequeño banco” donde los asuntos prudenciales (capital,

liquidez) dependen de su matriz– Pero es un banco

• Management • Supervisión• Operativa / reporting• Conducta y servicios de inversión

• 2009-‐11. Cierre – Costes fiscales– Deshacer el camino regulatorio– Cierre operaciones forma ordenada– Historia

• Países como Rusia o Polonia requieren subsidiarias….barreras de salida y reputacionales altas 14

Fuente: Reuters 15

Multas: suficientes para cambiar comportamientos?

• Multas EE.UU y R.Unido vs. Resto

• R.Unido– PPI (derivados): Entre costes y provisiones c GBP 27 bn (13,5 bn Lloyds)– Foreing Exchange (FX), Libor, Euribor,…

• España – Preferentes y deuda subordinada (cuánto en el sistema €35-‐40 bn y Bankia €2-‐

3bn?) – Inmobiliario: Fondos, deshaucios

• Francia: derivados vendidos a municipios y regiones

• EE.UU– Derivados y estructuras complejas (toda la banca inversión)– Blanqueo y financiación terrorismo (BNP)– FX 16

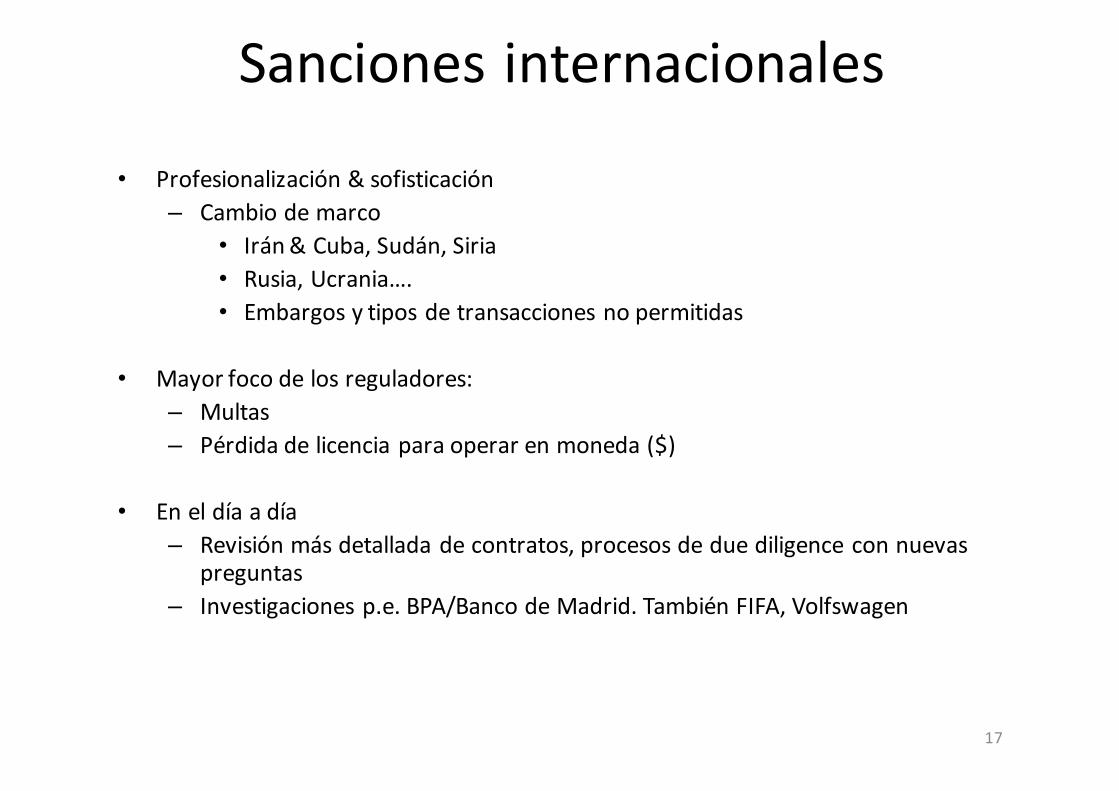

Sanciones internacionales

• Profesionalización & sofisticación– Cambio de marco

• Irán & Cuba, Sudán, Siria• Rusia, Ucrania….• Embargos y tipos de transacciones no permitidas

• Mayor foco de los reguladores:– Multas– Pérdida de licencia para operar en moneda ($)

• En el día a día– Revisión más detallada de contratos, procesos de due diligence con nuevas

preguntas– Investigaciones p.e. BPA/Banco de Madrid. También FIFA, Volfswagen

17

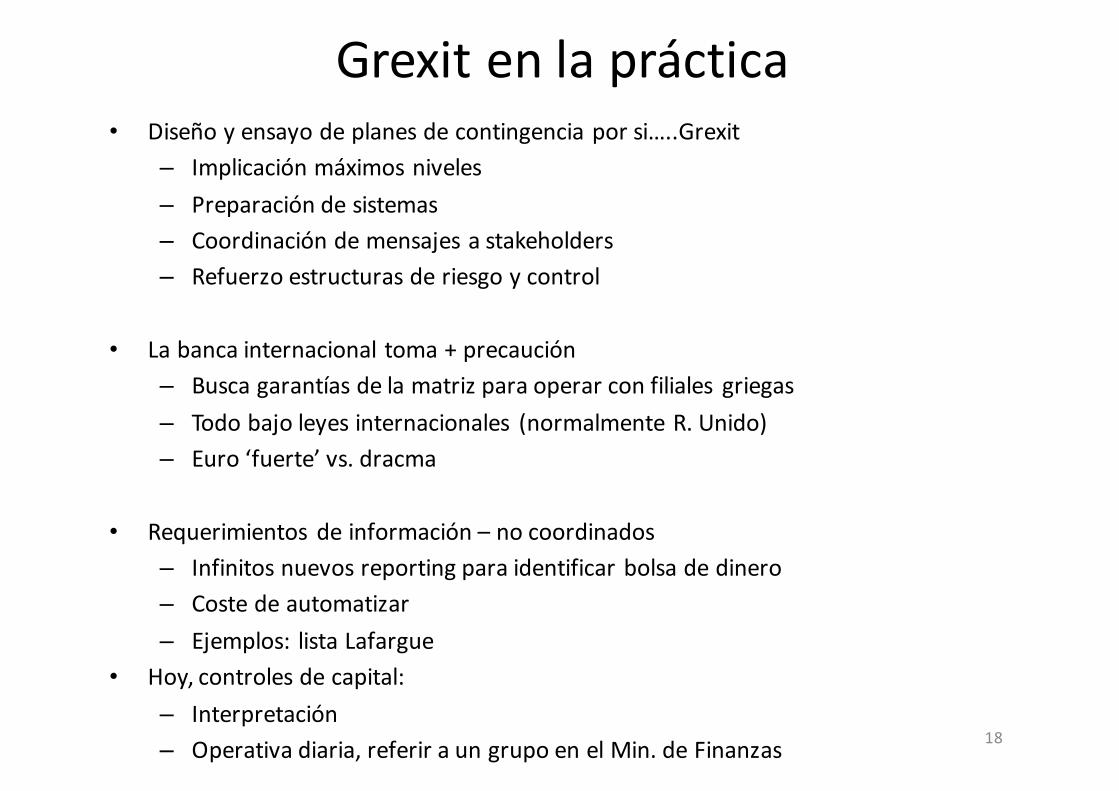

Grexit en la práctica• Diseño y ensayo de planes de contingencia por si…..Grexit

– Implicación máximos niveles– Preparación de sistemas– Coordinación de mensajes a stakeholders– Refuerzo estructuras de riesgo y control

• La banca internacional toma + precaución– Busca garantías de la matriz para operar con filiales griegas– Todo bajo leyes internacionales (normalmente R. Unido)– Euro ‘fuerte’ vs. dracma

• Requerimientos de información – no coordinados– Infinitos nuevos reporting para identificar bolsa de dinero– Coste de automatizar– Ejemplos: lista Lafargue

• Hoy, controles de capital:– Interpretación– Operativa diaria, referir a un grupo en el Min. de Finanzas 18

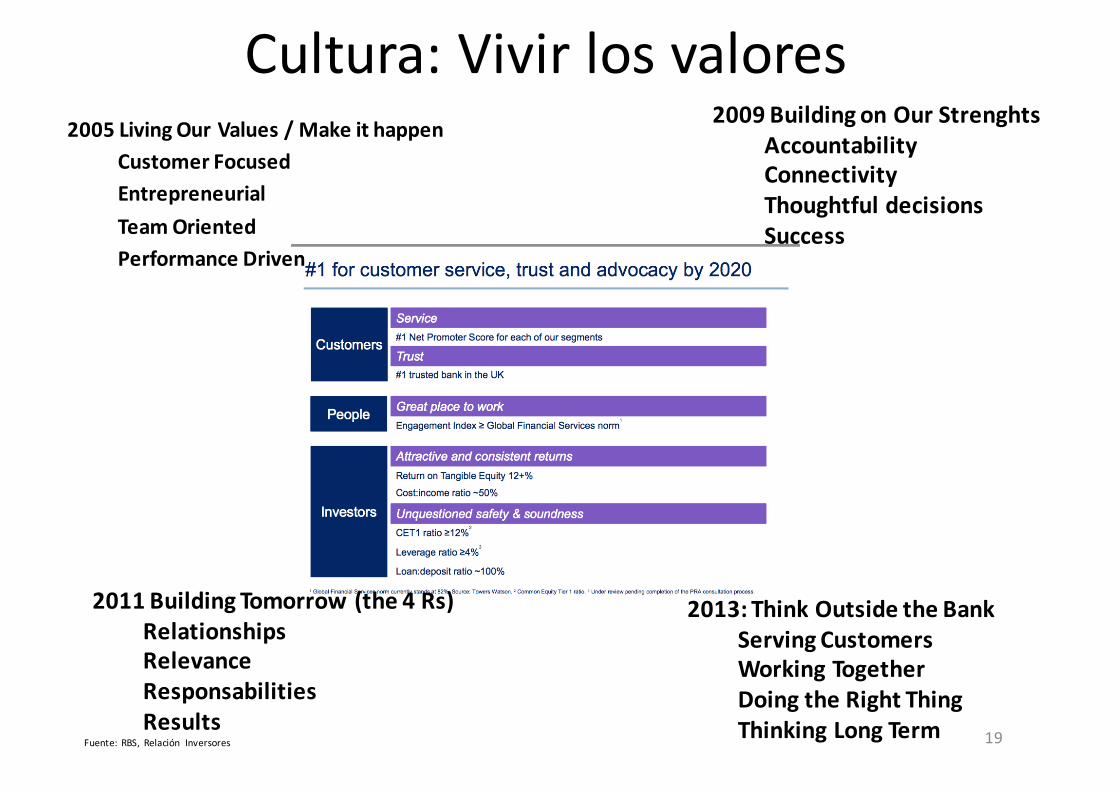

Cultura: Vivir los valores2005 Living Our Values / Make it happen

Customer FocusedEntrepreneurialTeam OrientedPerformance Driven

2009 Building on Our StrenghtsAccountabilityConnectivityThoughtful decisionsSuccess

2011 Building Tomorrow (the 4 Rs)RelationshipsRelevanceResponsabilitiesResults

2013: Think Outside the BankServing CustomersWorking TogetherDoing the Right ThingThinking Long Term 19Fuente: RBS, Relación Inversores

Remuneraciones

• Régimen de personas con influencia, toma de riesgos

• Bonus– Negociación – discusión con regulador– Diferimiento– Cláusulas clawback (retrocesión)

• Cláusula límite (variable) 200%, y aprobado en Junta

20

Evolución de la posición

• Regulatory and Operational Risk Manager• Head of Risk• Head of Compliance• Head of Conduct and Regulatory Affairs

21

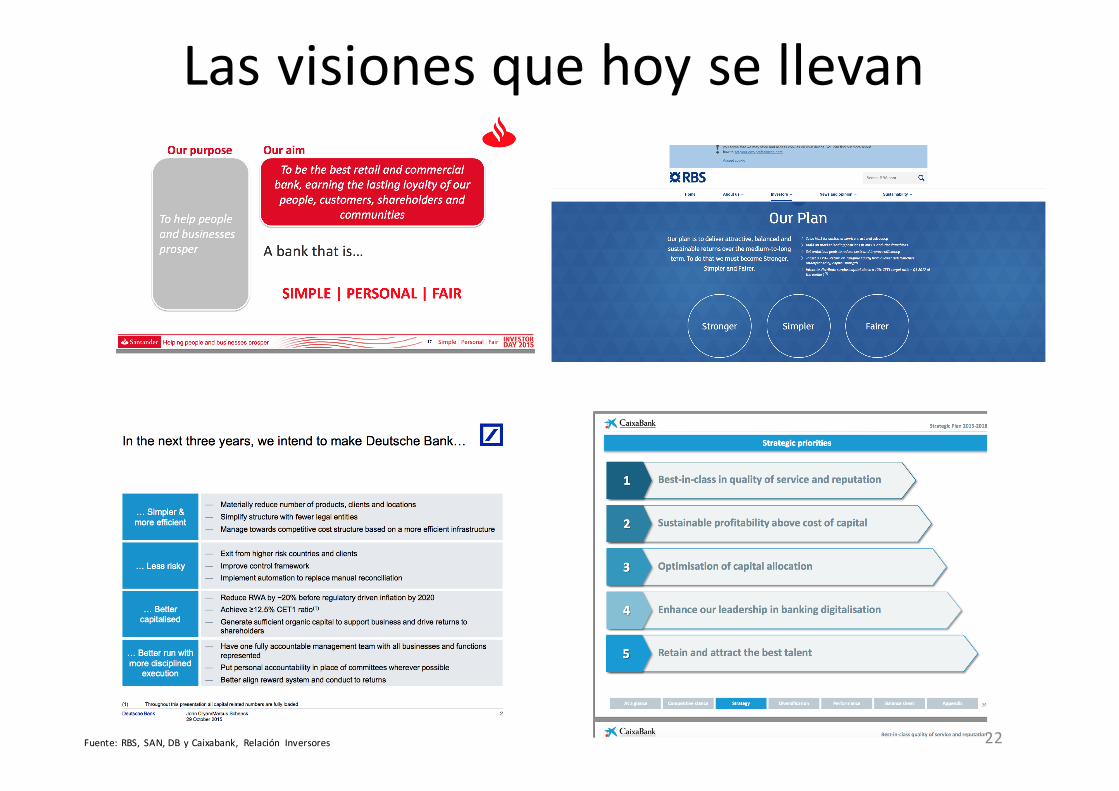

Las visiones que hoy se llevan

22Fuente: RBS, SAN, DB y Caixabank, Relación Inversores

Nuevas visiones y estrategias

23Fuente: RBS, SAN y DB, Relación Inversores

Tendencias -‐ Conclusiones• Entorno macro muy complejo: tipos bajos, emergentes, geopolítica-‐petróleo,

terrorismo

• Cultura – ética (el software)

• Mundo digital– Digitalización, FinTech, Criptomonedas

• Presión regulatoria y multas– Tsunami , segunda ola– Sombras del pasado permanecerán– Banca española/italiana (por probabilidad)– Banca en la sombra y sector seguros

• Segunda vuelta: CS, DB, Barclays. Consolidación en España?

• Riesgos– Visión más integradora (geopolítica, ciberseguridad…) y transversal de los clásicos (crédito, mercado,

operacional y no fiancieros)

24

25

26

Carlos Nuño Río

@CarlosNunoRiohttps://es.linkedin.com/in/carlosnuno

http://labancainnova.com/author/carlos/

Anexos

27

28

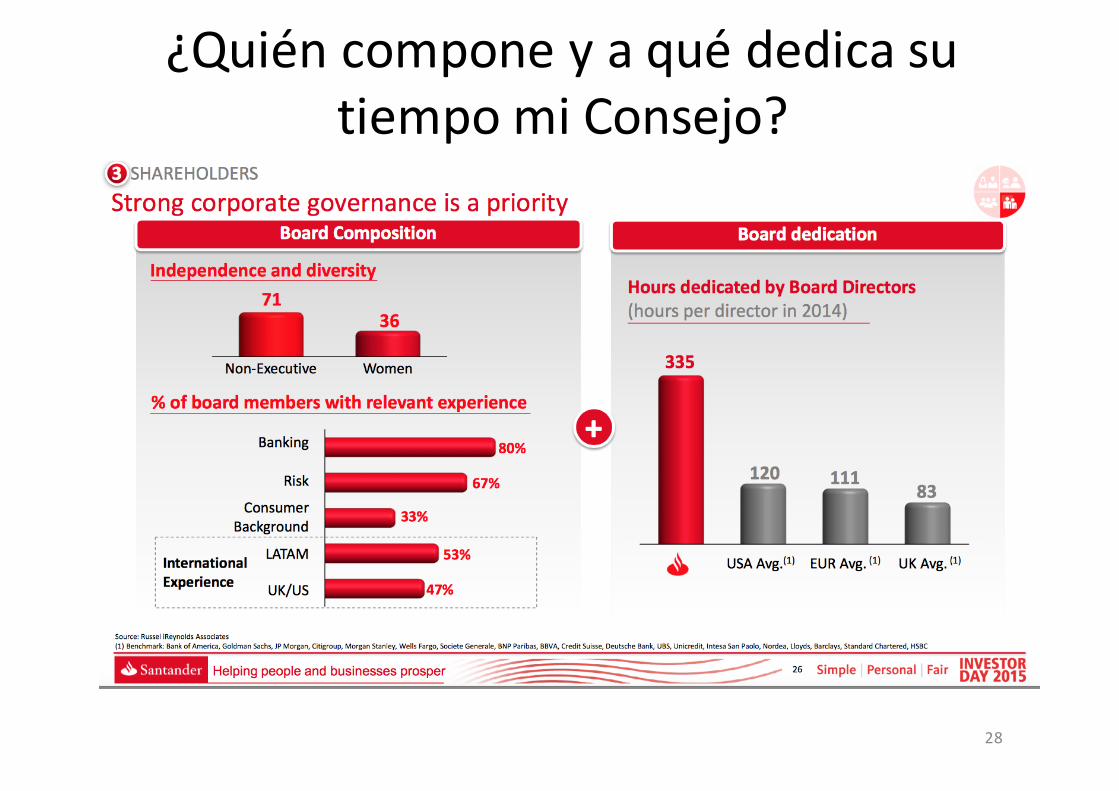

¿Quién compone y a qué dedica su tiempo mi Consejo?

Síntomas de que la regulación es excesiva

• La FCA– Demasiadas reglas….aunque convenientes

http://www.ftadviser.com/2015/11/12/regulation/regulators/fca-‐chair-‐says-‐volume-‐of-‐eu-‐rules-‐is-‐painful-‐0jGI3PYdvjqywCAHpjWHRN/article.html

– La City, polo de atracción http://uk.reuters.com/article/2015/11/13/uk-‐britain-‐banking-‐competitive-‐idUKKCN0T200E20151113

–

29

¿Y cómo de grande es un banco malo?

30

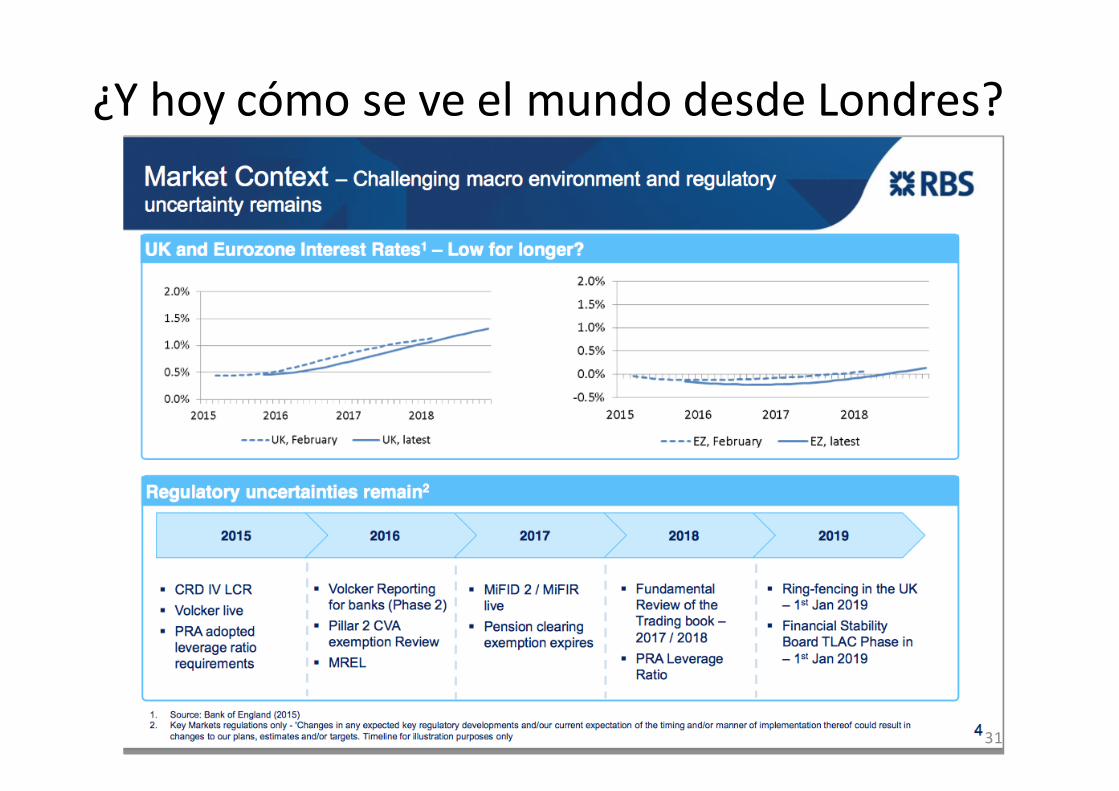

¿Y hoy cómo se ve el mundo desde Londres?

31

Tecnología

• Fin Tech– Cada 10 días que reduces tu pago a proveedores, puedes mejorar 50 bp tus costes de cadena de suministros.• Fuente: Rippe Labs from SAP e-‐book on The Digital Evolution

• En países ‘emergentes’ (e.g. Sudáfrica, Kenia o Polonia) la banca es móvil (e.g. M-‐Pesa, mBank)

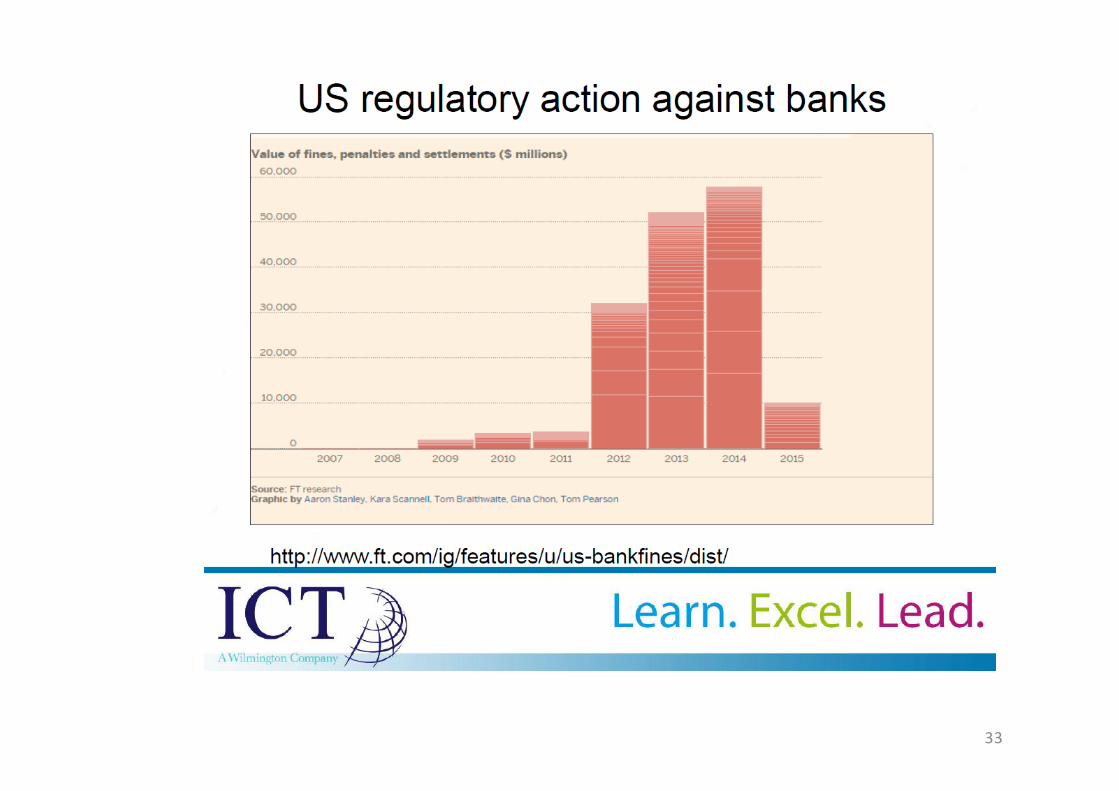

32

33

Noticias• Linklaters:

– The eurozone lenders are sitting on bad loans totalling €826bn, down just €15bn from €841bn in November of last year. Italy and Greece the more homework to do.

• http://www.hitc.com/en-‐gb/2015/11/11/top-‐10-‐books-‐about-‐bankers/

• http://www.telegraph.co.uk/finance/newsbysector/banksandfinance/11949079/City-‐watchdogs-‐have-‐revealed-‐the-‐biggest-‐problem-‐infinance.html

34