hoja de lineamientos de conducta y … expuestos anota en la línea en blanco que documento utilizas...

TRANSCRIPT

HOJA DE LINEAMIENTOS DE CONDUCTA Y EVALUACIÓN

Propósito: Qué el alumno lleve a cabo los lineamientos de conducta y evaluación de la

asignatura: ________________________________________________________

asumiendo el compromiso estudiantil para que se logren los objetivos propuestos durante

el semestre.

LINEAMIENTOS DE CONDUCTA:

El horario de la asignatura es ______________________________ser puntual es llegar a

las _____________respectivamente, evita entrar y salir del salón en cualquier momento. Se

justificará la llegada tarde cuando sea un caso de fuerza mayor siempre y cuando exista un

comprobante.

Se requiere que asistas a la asignatura en un 80%, lo que se toma en cuenta en cada

examen parcial, en caso de no asistir ya sea por fuerza mayor o por enfermedad u otro

motivo, se justificará la falta, mediante algún comprobante.

Las actitudes de orden y respeto es para todos los integrantes del grupo (Profesora –

alumno, Alumno – profesora, Alumno – alumno), el orden y el respeto se mantienen con tu

cooperación, recuerda mantenerlos y que no estén fuera de control, ya que sin ellos

difícilmente podemos trabajar en equipo.

LINEAMIENTOS DE EVALUACIÓN:

La evaluación será continua, se evalúa todas las actividades que se realizan en clase

y las que se dejan como tarea y tendrán valor sumativo junto con la prueba objetiva y

a la terminación de cada bloque temático se hace el promedio.

Las actitudes de orden y respeto se evalúan.

PROMEDIO EN PUNTOS:

ASISTENCIA:

10

ACTIVIDAD

EXTRA CLASE:

10

PRUEBA

OBJETIVA: 40

COMPETENCIAS

(ACTITUDES,

CONOCIMIENTOS Y

HABILIDADES): 40

Nombre del alumno

______________________________________________________

Nombre del padre o tutor__________________________________

Fecha: ____________________

EVALUACIÓN DIAGNOSTICA

Nombre del alumno _________________________________________________

Aciertos _______ Fecha_________________

El propósito de esta evaluación es obtener información que permita valorar los conocimientos previos referentes al módulo de Contabilidad de Operaciones Comerciales, sin ningún peso específico.

Instrucciones: Lee con atención lo que se te pide y responde de acuerdo a lo que

recuerdes del tema.

I. Anota en el paréntesis de la derecha la letra de la opción correcta.

1. El activo es: ( )

a) Bienes y obligaciones de una entidad

b) Obligaciones y riquezas de una entidad

c) Bienes y propiedades de una entidad

d) Obligaciones y deudas de una entidad

2. El pasivo es: ( )

a) Bienes y obligaciones de una entidad

b) Obligaciones y riquezas de una entidad

c) Bienes y propiedades de una entidad

d) Obligaciones y deudas de una entidad

3. Es el documento que muestra la situación financiera del negocio: ( )

a) Balanza de Comprobación

b) Balance General

c) Estado de Cuentas

d) Estado de Resultados

4. Es el documento que muestra la utilidad o pérdida del ejercicio: ( )

a) Balanza de Comprobación

b) Balance General

c) Estado de Cuentas

d) Estado de Resultados

5. Es el documento que muestra los movimientos y saldos de las cuentas: ( )

a) Balanza de Comprobación

b) Balance General

c) Estado de Cuentas

d) Estado de Resultados

6. Son algunas cuentas del Activo: ( )

a) Caja, bancos y proveedores

b) Documentos por cobrar, bancos y almacén

c) Deudores, gastos de venta y clientes

d) Proveedores, acreedores y documentos por pagar

7. Son algunas cuentas del Pasivo: ( )

a) Caja, bancos y proveedores

b) Documentos por cobrar, bancos y almacén

c) Deudores, gastos de venta y clientes

d) Proveedores, acreedores y documentos por pagar

8. Las cuentas que se utilizan en el sistema de Inventarios Perpetuos son:( )

a) Almacén, costo de ventas y ventas

b) Mercancías, devoluciones sobre ventas y compras

c) Rebajas sobre ventas, inventarios y gastos

d) Rebajas sobre compras, inventario final y costos

9. Cuando se utiliza la cuenta de Iva por acreditar: ( )

a) Cuando se realiza las compras al contado o con cheque

b) Cuando se realiza las ventas al contado o con cheque

c) Cuando se realiza las compras a crédito o con documentos

d) Cuando se realiza las ventas a crédito o con documentos

10. Cuando se utiliza la cuenta de Iva traslado : ( )

e) Cuando se realiza las compras al contado o con cheque

f) Cuando se realiza las ventas al contado o con cheque

g) Cuando se realiza las compras a crédito o con documentos

h) Cuando se realiza las ventas a crédito o con documentos

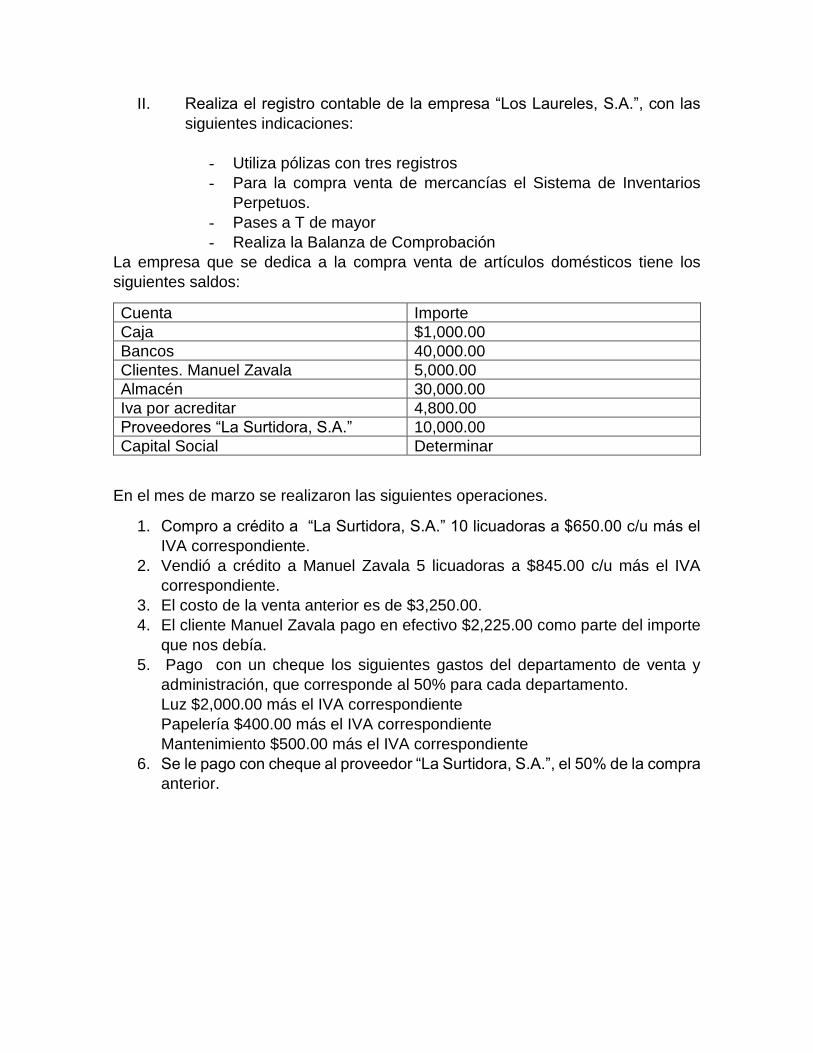

II. Realiza el registro contable de la empresa “Los Laureles, S.A.”, con las

siguientes indicaciones:

- Utiliza pólizas con tres registros

- Para la compra venta de mercancías el Sistema de Inventarios

Perpetuos.

- Pases a T de mayor

- Realiza la Balanza de Comprobación

La empresa que se dedica a la compra venta de artículos domésticos tiene los

siguientes saldos:

Cuenta Importe

Caja $1,000.00

Bancos 40,000.00

Clientes. Manuel Zavala 5,000.00

Almacén 30,000.00

Iva por acreditar 4,800.00

Proveedores “La Surtidora, S.A.” 10,000.00

Capital Social Determinar

En el mes de marzo se realizaron las siguientes operaciones.

1. Compro a crédito a “La Surtidora, S.A.” 10 licuadoras a $650.00 c/u más el

IVA correspondiente.

2. Vendió a crédito a Manuel Zavala 5 licuadoras a $845.00 c/u más el IVA

correspondiente.

3. El costo de la venta anterior es de $3,250.00.

4. El cliente Manuel Zavala pago en efectivo $2,225.00 como parte del importe

que nos debía.

5. Pago con un cheque los siguientes gastos del departamento de venta y

administración, que corresponde al 50% para cada departamento.

Luz $2,000.00 más el IVA correspondiente

Papelería $400.00 más el IVA correspondiente

Mantenimiento $500.00 más el IVA correspondiente

6. Se le pago con cheque al proveedor “La Surtidora, S.A.”, el 50% de la compra

anterior.

MATERIAL A UTILIZAR

Póliza de Diario

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Póliza de Ingresos

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Póliza cheque

Concepto de pago

Recibido

Cuenta Sub cuenta

Nombre Parcial Debe Haber

Hecho por

Revisado Autorizado Diario Mayores No. De Póliza

Una vez realizado el registro contable en pólizas, realiza el pase a T de mayor.

Balanza de comprobación

“Los Laureles, S.A.” Balanza de comprobación

Núm Nombre de la cuenta

Movimientos Saldos

Deudor Acreedor Deudor Acreedor

BLOQUE I. Registro contable de la documentación comprobatoria

Actividad de aprendizaje 1

Instrucciones: Una vez que leíste el texto anterior realiza un esquema de llaves.

Concepto:

Documentación

comprobatoria

Actividad de aprendizaje 2

Instrucciones: Lee el texto de documentos comprobatorios y realiza un mapa conceptual, recuerda considerar todos los

documentos y relacionarlos con las compras, ventas, prestamos, devoluciones etc.

Actividad extra clase: Investiga en el internet los documentos comprobatorios

y copia la imagen en hojas blancas máximo 4 hojas.

Actividad de aprendizaje 3

Instrucciones: En las siguientes operaciones y considerando los documentos

antes expuestos anota en la línea en blanco que documento utilizas para el registro

contable de las operaciones comerciales.

La entidad “El Bienestar, S.A”, presentó los siguientes saldos al 1° del mes anterior del presente año, con los siguientes valores.

Concepto Importe

Bancos $75,000.00 Almacén 325,000.00 1000 bolsas a $200.00 c/u 500 carteras a 250.00 c/u Proveedores

El Saltillo, S.A 200,000.00 Capital Determinar

Documento______________________________

Durante el mes se realiza las siguientes operaciones:

1. El día 15 se compró mercancía a crédito a Saltillo, S.A. como sigue:

500 bolsas a $200.00 c/u, más el IVA

Documento______________________________

2. El día 17 se vendió mercancía, el 50% a crédito a “La Flor, S.A.”, y el otro 50%, nos pagan con un cheque de Banamex, como sigue:

1100 bolsas a $400.00 c/u más el IVA

Documento____________________________________ 3. El costo de venta de la mercancía vendida anteriormente es de

$220,000.00.

Documento______________________________________ 4. El día 19 se pagó a “Saltillo, S.A.” $50,000.00, con un cheque de Banamex.

Documento_____________________________________

5. El día 22 se da un cheque de Banamex al empleado René Acosta Mendoza

por $2000.00 por préstamo que se le hizo a pagar en un mes. Documento_________________________________ 6. El día 23 se compró un escritorio en $10,000.00 más el IVA, pagando

$2,000.00 con un cheque de Banamex y por el resto se firma un pagaré.

Documento____________________________________ 7. El día 30 se pagan los sueldos de nómina por $15,000.00 para el

departamento de ventas, y $25,000.00 para el departamento de administración, se retiene $3,000.00 de ISR y $2500.00 por cuotas al IMSS, por el neto se expide un cheque de Banamex por $15,000.00 y el resto con un cheque de Bancomer.

Documento_________________________________

8. El día 30 El cliente “La Flor, S.A.”, nos devuelve 100 bolsas a $400.00 c/u,

más el IVA, lo cual afecta a su cuenta. Documento_______________________________________

9. El día 30 el costo de la devolución sobre venta anterior es de $20,000.00.

Documento________________________________________

10. El día 30 se dio un cheque por $1,000.00 al Sr. Raúl Medina, empleado de

la empresa, por un préstamo que se le hizo. Documento________________________________________

11. El día 30 se depositó un cheque por $5,000.00 a la caja de la empresa.

Documento_________________________________________

12. El día 30 se pagó en efectivo $1,000.00 por la publicidad del negocio, más

el IVA correspondiente, a el “Universal, S.A.”. Documento________________________________________

13. El día 30 el empleado Raúl Medina pagó $500.00 en efectivo, a cuenta de

su adeudo.

Documento_________________________________________

14. El día 30 se pagan con cheque 3 meses adelantados de la renta del local por un importe de $2,000.00 cada una, más el IVA correspondiente de la renta. Documento__________________________________________

15. El día 30 el cliente “La Flor, S.A”, pagó $5,000.00, por lo que se le concede

un descuento del 2% por pronto pago, el pago lo efectuó con cheque. Documento___________________________________________

Actividad de aprendizaje 4

Instrucciones: Realiza el registro contable de la empresa “Los Laureles, S.A”, con

las siguientes indicaciones:

- Utiliza pólizas con tres registros

- Para el registro de la compra venta de mercancías utiliza el

Sistema de Inventarios Perpetuos.

- Realiza los pases a T de mayor

- Realiza la Balanza de Comprobación

- Menciona que documento es el que utilizas en cada operación

La empresa que se dedica a la compra venta de artículos domésticos tiene los

siguientes saldos:

Cuenta Importe

Caja $4,000.00

Bancos 140,000.00

Clientes. Manuel Zavala 5,000.00

Almacén 100 hornos de micro-ondas a $800.00 c/u

80,000.00

Iva por acreditar 12,800.00

Proveedores “La Surtidora, S.A.” 92,800.00

Capital Social Determinar

Documento___________________________________

En el mes de marzo se realizaron las siguientes operaciones.

1. Compro a “La Surtidora, S.A.”100 hornos de micro-ondas a $850.00 c/u más

el IVA correspondiente, por lo que firma tres letras de cambio por igual

importe. Documento_____________________________________

2. Vendió a crédito a Manuel Zavala 50 hornos a $1,050.00 c/u más el IVA

correspondiente. Documento___________________________________

3. El costo de la venta anterior es de $42,500.00. Documento

______________________

4. El cliente Manuel Zavala pago en efectivo el 50% de la venta como parte del

importe que nos debía, se realiza el depósito en el banco.

Documento___________________________________

5. Pago con un cheque los siguientes gastos del departamento de venta y

administración, que corresponde al 50% para cada departamento.

Documento_________________________________

Luz $4,000.00 más el IVA correspondiente

Papelería $2000.00 más el IVA correspondiente

Mantenimiento $1,500.00 más el IVA correspondiente

6. Se le pago con cheque al proveedor “La Surtidora, S.A.”, el 25% de la compra

anterior. Documento___________________________________

7. El cliente Manual Zapata devuelve 2 hornos, más el IVA correspondiente, lo

cual queda en cuenta corriente.

Documento_____________________________

8. El costo de la devolución anterior es de $1,700.00.

Documento_____________________________

9. Se pagan los sueldos de nómina por $10,000.00 para el departamento de

ventas, y $5,000.00 para el departamento de administración, se retiene

$1,000.00 de ISR y $800.00 por cuotas al IMSS, por el neto se expide un

cheque. Documento__________________________________

10. Se paga en efectivo $800.00 más el IVA correspondiente por concepto de

propaganda y publicidad al periódico “Excelsior”. Documento

______________________________

11. Al empleado Juan López se le hace un préstamo por $2,000.00, en efectivo

por lo que firma un recibo a pagar en 15 días. Documento

________________________________________

12. Vendió mercancía a Manuel Zavala 20 hornos a $1,080.00 c/u más el IVA

correspondiente, por lo cual firma un pagaré a pagar en 1 mes.

Documento________________________________________

13. El costo de la venta anterior es de $17,000.00. Documento

_________________________________.

BLOQUE 2. Registro contable de cuentas colectivas en auxiliares de mayor

Actividad de aprendizaje 1 Instrucciones: Anota en el paréntesis de la izquierda la letra que corresponde al enunciado correcto.

a) Expresan el total de los saldos de una serie de cuentas particulares denominadas:

( ) Se cargó o abono una cantidad distinta en la cuenta colectiva

b) representan una parte del saldo a la cuenta que correspondan:

( ) gastos de venta, almacén y gastos de administración

c) Debe de coincidir la suma de los saldos de las sub cuentas con el saldo del:

( ) Una persona

d) Una diferencia que existe en los saldos de los mayores auxiliares puede ser por:

( ) Nombre o institución

e) Se hace para corregir un asiento ( ) Asiento de contrapartida f) Las cuentas colectivas se

clasifican en: ( ) Cuentas colectivas o de control

g) Las subcuentas personales hacen referencia a un:

( ) bancos, clientes y deudores

h) Las subcuentas impersonales hacen referencia a:

( ) Mayor auxiliar

i) Los documentos por cobrar y por pagar se consideran una subcuenta personal porque hace referencia a:

( ) Mayores auxiliares

j) Algunas subcuentas personales son:

( ) Una cosa

k) Algunas subcuentas impersonales son:

( ) Personales e impersonales

Anota en la línea la palabra que corresponda (saldo, deudor, cargo, aumenta, disminuye, abono, cargos, abonos, suman, restan, acreedores, deudores, saldos) Reglas de los movimientos

1. El Saldo ___________ aumenta con un cargo 2. El Saldo deudor _____________ con un __________ 3. El ___________ acreedor ____________con un abono 4. El Saldo acreedor disminuye con un ___________ 5. Los ____________ se suman con los saldos deudores y se __________ de

los saldos ____________________ 6. Los ______________ sé ___________ con los saldos acreedores y se restan

de los ____________ _____________.

Actividad de aprendizaje 2

Instrucciones: Completa con las palabras que están en el paréntesis, los enunciados que se te piden en las líneas expuestas a continuación. (movimientos, almacén, cobrar, deudores, clientes, bancos, pagar, proveedores, gastos, control, registro, acreedores)

1.- Unos de los principales mayores auxiliares son el de ___________ y el de Clientes.

2.- El mayor auxiliar de bancos se lleva con el objeto de ejercer un ___________ sobre las operaciones efectuadas con cada uno de los bancos.

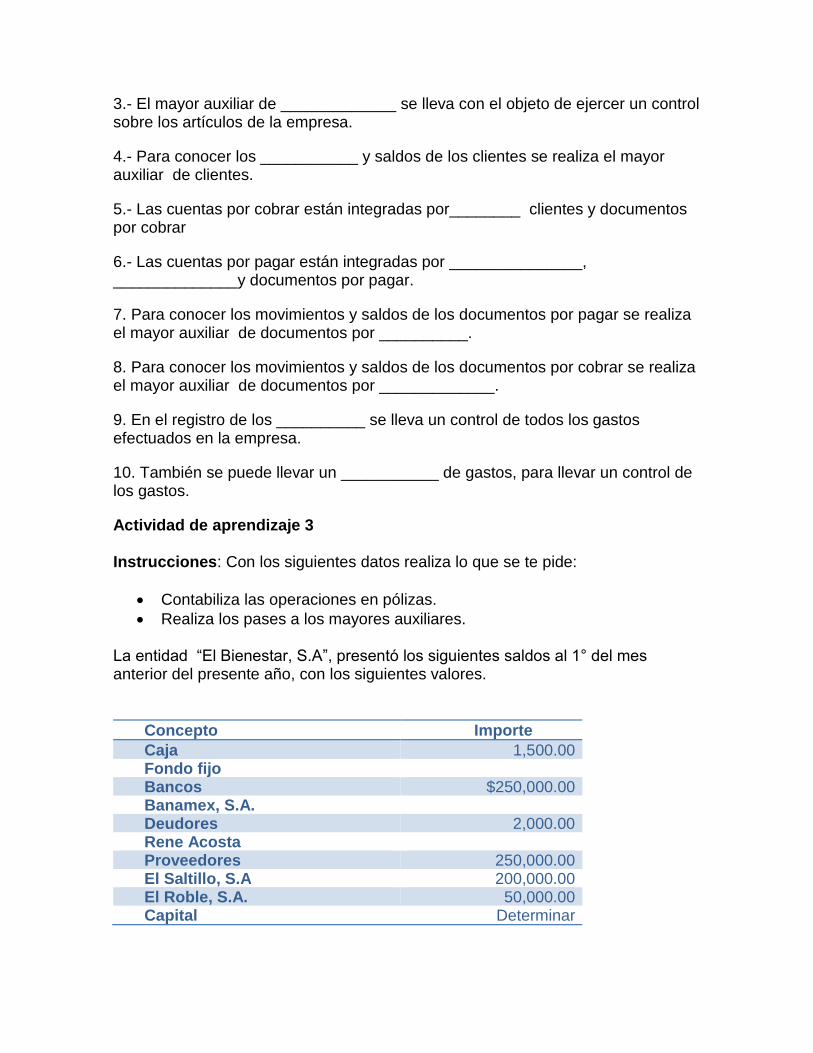

3.- El mayor auxiliar de _____________ se lleva con el objeto de ejercer un control sobre los artículos de la empresa.

4.- Para conocer los ___________ y saldos de los clientes se realiza el mayor auxiliar de clientes.

5.- Las cuentas por cobrar están integradas por________ clientes y documentos por cobrar

6.- Las cuentas por pagar están integradas por _______________, ______________y documentos por pagar.

7. Para conocer los movimientos y saldos de los documentos por pagar se realiza el mayor auxiliar de documentos por __________.

8. Para conocer los movimientos y saldos de los documentos por cobrar se realiza el mayor auxiliar de documentos por _____________.

9. En el registro de los __________ se lleva un control de todos los gastos efectuados en la empresa.

10. También se puede llevar un ___________ de gastos, para llevar un control de los gastos.

Actividad de aprendizaje 3

Instrucciones: Con los siguientes datos realiza lo que se te pide:

• Contabiliza las operaciones en pólizas.

• Realiza los pases a los mayores auxiliares.

La entidad “El Bienestar, S.A”, presentó los siguientes saldos al 1° del mes anterior del presente año, con los siguientes valores.

Concepto Importe

Caja 1,500.00 Fondo fijo Bancos $250,000.00 Banamex, S.A. Deudores 2,000.00 Rene Acosta Proveedores 250,000.00 El Saltillo, S.A 200,000.00 El Roble, S.A. 50,000.00 Capital Determinar

Durante el mes se realiza las siguientes operaciones:

1. El día 19 se pagó a “Saltillo, S.A.” $50,000.00, con un cheque de Banamex. 2. El día 22 se da un cheque de Banamex por $2000.00 por préstamo al

empleado René Acosta Mendoza, a pagar en un mes. 3. El día 23 se compró un escritorio en $10,000.00 más el IVA, pagando

$2,000.00 con un cheque de Banamex y por el resto se firma un pagaré.

4. Los socios aportan $100,000.00, la mitad con un cheque de Bancomer y el resto con cheque de Banamex, los cuales se depositan en Banamex.

5. El día 30 se pagan los sueldos de nómina por $15,000.00 para el

departamento de ventas, y $25,000.00 para el departamento de administración, se retiene $3,000.00 de ISR y $2500.00 por cuotas al IMSS, por el neto se expide un cheque de Banamex.

6. El día 30 se dio un cheque de Banamex por $1,000.00 al Sr. Raúl Medina,

empleado de la empresa, por un préstamo que se le hizo.

7. El día 30 se depositó a Banamex $5,000.00 un cheque de Bancomer (dinero que aporta un socio.)

8. El día 30 se pagó en efectivo $1,000.00 por la publicidad del negocio, más

el IVA correspondiente, a el “Universal, S.A.”, de este gasto corresponde el 50% para cada departamento.

9. El día 30 el empleado Raúl Medina pagó $500.00 en efectivo, a cuenta de

su adeudo.

Actividad de aprendizaje 4

Instrucciones: Con los siguientes datos de las operaciones realiza el registro contable en pólizas y el pase al mayor auxiliar de almacén determinando el costo de venta por el método UEPS y PEPS.

La empresa Comercial, S.A, que se dedica a comprar y vender artículos de piel, el día 1° del mes anterior del año en curso tiene en existencia los siguientes valores:

Concepto Importe

Dinero en efectivo $10,000.00 Dinero depositado en el banco 30,000.00 100 cinturones a $50.00 c/u 50,000.00 Capital Determinar

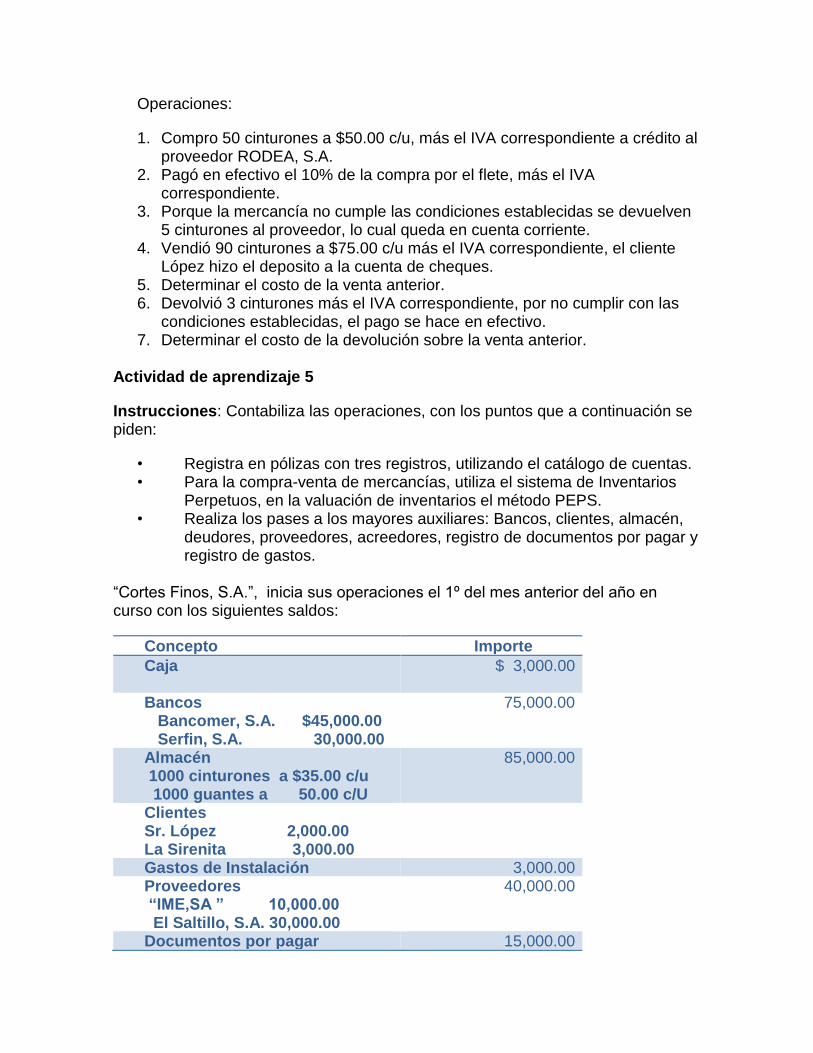

Operaciones:

1. Compro 50 cinturones a $50.00 c/u, más el IVA correspondiente a crédito al proveedor RODEA, S.A.

2. Pagó en efectivo el 10% de la compra por el flete, más el IVA correspondiente.

3. Porque la mercancía no cumple las condiciones establecidas se devuelven 5 cinturones al proveedor, lo cual queda en cuenta corriente.

4. Vendió 90 cinturones a $75.00 c/u más el IVA correspondiente, el cliente López hizo el deposito a la cuenta de cheques.

5. Determinar el costo de la venta anterior. 6. Devolvió 3 cinturones más el IVA correspondiente, por no cumplir con las

condiciones establecidas, el pago se hace en efectivo. 7. Determinar el costo de la devolución sobre la venta anterior.

Actividad de aprendizaje 5

Instrucciones: Contabiliza las operaciones, con los puntos que a continuación se piden:

• Registra en pólizas con tres registros, utilizando el catálogo de cuentas. • Para la compra-venta de mercancías, utiliza el sistema de Inventarios

Perpetuos, en la valuación de inventarios el método PEPS. • Realiza los pases a los mayores auxiliares: Bancos, clientes, almacén,

deudores, proveedores, acreedores, registro de documentos por pagar y registro de gastos.

“Cortes Finos, S.A.”, inicia sus operaciones el 1º del mes anterior del año en curso con los siguientes saldos:

Concepto Importe

Caja $ 3,000.00

Bancos Bancomer, S.A. $45,000.00 Serfin, S.A. 30,000.00

75,000.00

Almacén 1000 cinturones a $35.00 c/u 1000 guantes a 50.00 c/U

85,000.00

Clientes Sr. López 2,000.00 La Sirenita 3,000.00

Gastos de Instalación 3,000.00 Proveedores “IME,SA ” 10,000.00 El Saltillo, S.A. 30,000.00

40,000.00

Documentos por pagar 15,000.00

01, 02 y 03 letras de cambio, a $5,000.00 c/u girado

IME,S.A, beneficiario “Cortes Finos, S.A.”

a $30, 60 y 90 días plaza México, D.F.

Capital Determinar

Durante el mes se realizaron las siguientes operaciones:

1.- Compro la siguiente mercancía a crédito: 100 cinturones a $40.00 c/u, más el IVA y 200 guantes a $55.00 c/u, más el IVA, a nuestro proveedor “IME,S.A”

2.- Vendió la siguiente mercancía: 150 cinturones a $80.00 c/u, más el IVA y 250 guantes a $100.00 c/u más el IVA, le pagan con un cheque de Bancomer.

3.- Determina el costo de venta por el procedimiento PEPS.

4.- Compro una máquina de escribir por $4,000.00 más IVA a “Casa Calzada, S.A.”, se quedó a deber.

5.- Pagó la letra de cambio 01 con valor nominal de 5,000.00, con cheque de Bancomer, S.A.

6.- Pagó al proveedor “IME,SA.”, 10,000.00 con cheque de Bancomer, S.A

7.- Pago al proveedor Saltillo, S.A” $10,000.00, con el cheque núm. 467890 de Serfin.

Actividad extra clase: En la actividad 3 realiza las T de mayor y la balanza de comprobación, en la actividad 4 y 5 las T de mayor y balanza de comprobación.