herramientas para el financiamiento de … · •se colabora en la estructuración y diseño del...

TRANSCRIPT

HERRAMIENTAS PARA EL FINANCIAMIENTO DE INFRAESTRUCTURA

Jornada "Desafíos para los Mercados de Valores“30 de Setiembre de 2016

Corporación Nacional para el Desarrollo

• La Corporación Nacional para el Desarrollo (CND) es unapersona jurídica de derecho público no estatal, creada porLey 15.785 del 4 de diciembre de 1985.

• Los cometidos de CND han ido variando desde sucreación.

• Las modificaciones más recientes han sido a partir de laLey 18.602 (2009), que le asigna nuevos cometidosvinculados a INFRAESTRUCTURA, y de la Ley 18.786 delrégimen de contratos de participación público privadosPPP (2011).

Herramientas para el Financiamiento de Infraestructura

• Brindar servicios a Ministerios, Intendencias, Entes y Empresas Públicas y Sector Privado para la consecución de los objetivos de desarrollo del país mediante la excelencia de gestión con enfoque al ciudadano y responsabilidad social.

CNDMisión

Herramientas para el Financiamiento de Infraestructura

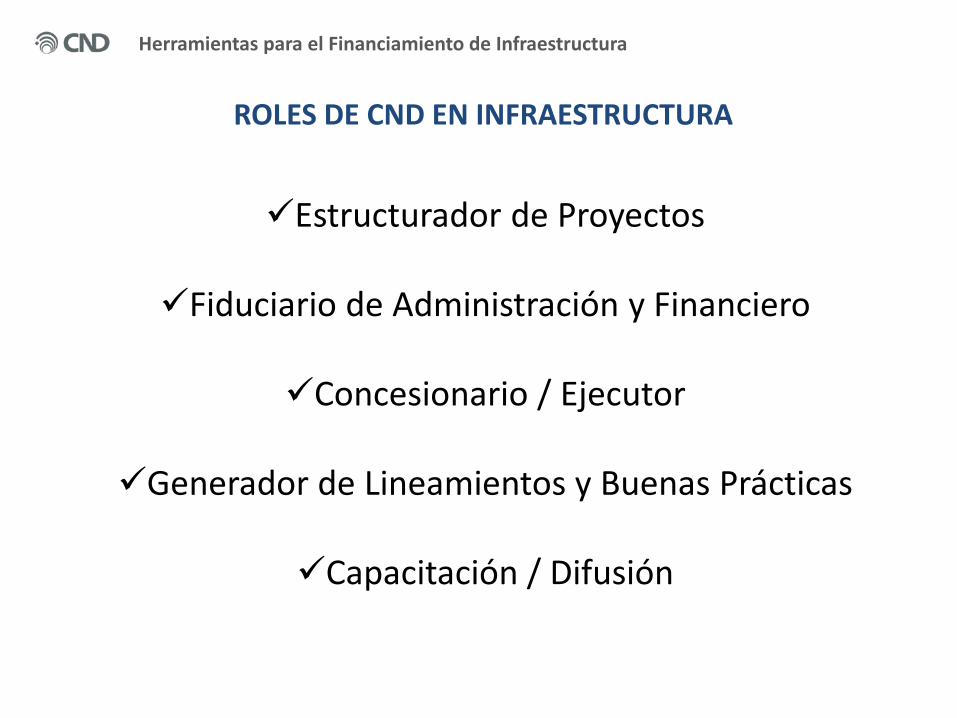

ROLES DE CND EN INFRAESTRUCTURA

Estructurador de Proyectos

Fiduciario de Administración y Financiero

Concesionario / Ejecutor

Generador de Lineamientos y Buenas Prácticas

Capacitación / Difusión

Herramientas para el Financiamiento de Infraestructura

ESTRUCTURADOR DE PROYECTOSSe asesora a la Administración Pública en los siguientes aspectos:

• El primer paso es firmar un convenio de cooperación con la Administración Publica y CND.

Convenio Marco -Específico

• Análisis de las distintas alternativas: fideicomiso, concesión, contrato PPP, Asesoramiento, Administración de Fondos

Primera estructuración del proyecto

• Factibilidad, valor por dinero, etc.Estudios

• Se diseñan contratos con los adecuados incentivosy penalidades, que aseguren y la competencia y se distribuyan adecuadamente los riesgos

Elaboración de pliegos

• Se puede asesorar en el análisis de las ofertasAnálisis de ofertas

Herramientas para el Financiamiento de Infraestructura

FIDUCIARIO DE ADMINISTRACION:

1• Fondos presupuestales o provenientes de

otras fuentes (terrenos, impuestos, donaciones) son fideicomitidos.

2 • CND actúa como fiduciario de administración.

3• Se colabora en la estructuración y diseño

del proyecto.

4• Se hacen los llamados competitivos

necesarios para la realización de las obras.

5 • Se puede realizar también la supervisión de las obras.

Tareas realizadas por CND

Elaboración de Pliegos

Publicación del llamado

Apertura de ofertas

Evaluación de ofertas

Adjudicación de oferta

Firma del contrato

Obtención de permisos

Certificación de Obras

Supervisión de Obras

Herramientas para el Financiamiento de Infraestructura

FIDUCIARIO FINANCIERO

Empresa 100% propiedad de CND. Tiene como objetivo aportar al desarrollo de proyectos del país a través de la administración de fondos y servicios fiduciarios.

• Sistema Nacional de Garantías (SiGa): Garantías para MIPYMES que operan a través de las Instituciones Financieras

• FONDES• FONDO DE EFICIENCIA ENERGETICA• FINANCIAMIENTO DEL ANTEL ARENA• INSTITUTO NACIONAL DE COLONIZACION• FIDEICOMISO DE FLUJO DE PEAJES PARA OFERTA PUBLICA DE

TITULOS DE DEUDA O CERTIFICADOS DE PARTICIPACION

Herramientas para el Financiamiento de Infraestructura

Corporación Vial del Uruguay

Empresa concesionaria de 2.600 kms de rutas nacionales: construcción, mantenimiento de obras y la explotación de los puestos de peajes.

Corporación Ferroviaria del Uruguay

Empresa de construcción y rehabilitación de infraestructura ferroviaria.Rehabilitación de 422 km de la línea férrea Línea Rivera, tramoPintado-Rivera.

CONCESIONARIO / EJECUTOR

Herramientas para el Financiamiento de Infraestructura

4. Alternativas de Financiamiento

Roles tradicionales de los bancos comerciales eninfraestructura:

Crédito durante la etapa de construcciónCréditos a plazos de 8 a 12 añosAvales o GarantíasEstructuradores financieros

1.- FINANCIAMIENTO BANCARIO

Herramientas para el Financiamiento de Infraestructura

FINANCIAMIENTO BANCARIO - ANTEL ARENA

Fideicomiso de Administración para el Financiamiento de la Obra del Complejo Multifuncional Antel Arena (FAFOAA)

Fiduciario: CONAFIN AFISAFideicomitente y Beneficiario: ANTELFinalidad: Financiar los contratos de obra para la construcción

Rol de CONAFIN AFISA como fiduciario: Estructuración: Seleccionar y gestionar las distintas opciones de financiamiento en la plaza bancaria local y en organismos multilateralesEjecución: Se realizó un procedimiento competitivo en el cual se presentaron ofertas de todas las Instituciones Financieras de plaza. Articulación: El procedimiento se coordinó con la Oficina de Deuda del Ministerio de Economía y Finanzas y de Antel.En Diciembre 2015 se firmó con el Banco Santander

El financiamiento logrado es por un monto de hasta USD 58.000.000 que será repagado en 6 años de plazo luego de 2 años de gracia por todo concepto.

Herramientas para el Financiamiento de Infraestructura

Algunos límites al desarrollo de esta herramienta:

• Topes de riesgo en vista del tamaño de los proyectos.• Dificultades de estructurar las garantías con los flujos

del proyecto.• Aversión al riesgo construcción.

1.- FINANCIAMIENTO BANCARIO

Herramientas para el Financiamiento de Infraestructura

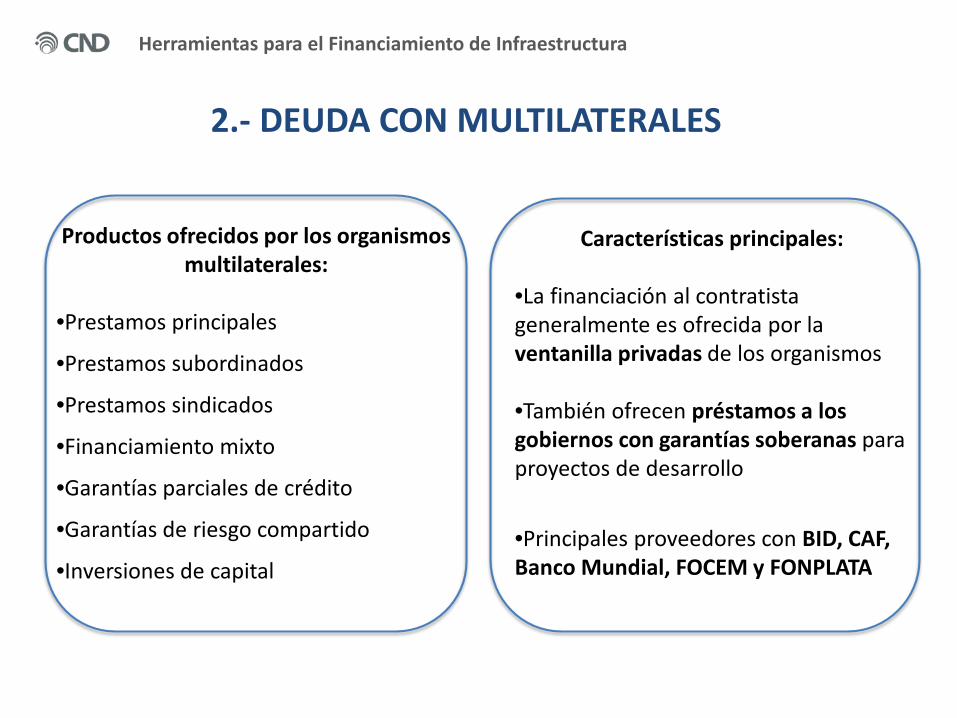

2.- DEUDA CON MULTILATERALES

Productos ofrecidos por los organismos multilaterales:

•Prestamos principales

•Prestamos subordinados

•Prestamos sindicados

•Financiamiento mixto

•Garantías parciales de crédito

•Garantías de riesgo compartido

•Inversiones de capital

Características principales:

•La financiación al contratista generalmente es ofrecida por la ventanilla privadas de los organismos

•También ofrecen préstamos a los gobiernos con garantías soberanas para proyectos de desarrollo

•Principales proveedores con BID, CAF, Banco Mundial, FOCEM y FONPLATA

Herramientas para el Financiamiento de Infraestructura

3.- MERCADO DE VALORES:

EMISIONES POR PROYECTO

EMISIONES DE FONDOS DE DEUDAS

Herramientas para el Financiamiento de Infraestructura

MERCADO DE VALORES: EMISIONES POR PROYECTO

Son instrumentos financieros emitidos por las sociedades de propósitoespecial con el fin de conseguir, a través del mercado de capitales, grandesvolúmenes de recursos a plazos coherentes con este tipo de proyectos.

En el Uruguay las AFAPs (y otros inversores institucionales) tienen exceso deliquidez colocados en deuda publica, con rentabilidades menores a las quese podrían obtener con este tipo de financiamientos.

Últimas Emisiones con gran interés de inversores, minoristas einstitucionales (ej. Arias multiplicó ofertas por cuatro).

Compiten también con un mercado bancario con liquidez.

Herramientas para el Financiamiento de Infraestructura

A fines de 2006 se aprobó un Programa de Emisión de Obligaciones Negociables Escriturales de oferta pública no convertibles en acciones, por hasta USD 100 M o por su equivalente en pesos uruguayos reajustables de acuerdo a la variación de las UI

Fecha de emisiones: Marzo y Diciembre 2007 (4 series)Monto: 30 millones de U$SMoneda: USD y UIVencimiento: Variable en función de la recaudación (máximo 2020)Calificación: AA(uy) por Fitch RatingsGarantías: cesión de ingreso de peajes e indemnizaciones que el Estado debe abonar a CVU según el contrato de concesiónAgente fiduciario, registrante y de pago: Credit Uruguay Banco

Las emisiones fueron canceladas anticipadamente en 2013 ya que el flujo previsto de recaudación superó la previsto originalmente.

CVU: EMISIÓN DE OBLIGACIONES NEGOCIABLES

Herramientas para el Financiamiento de Infraestructura

UNIDAD DE PERSONAS PRIVADAS DE LIBERTAD Nº1: EMISIÓN

•Objeto: Construcción, Mantenimiento, Limpieza, Lavandería, Alimentación y Economato de Cárcel

•Total Proyecto: USD 122 M.

•Apalancamiento: 75%

•Plazo: 27 años y 6 meses.

•Emisión de Obligaciones Negociables por USD 90 M en Unidades Indexadas.

•Amortización del bono a casi 25 años.

•Tasa de interés 5,85% en UI.

•Capacidad Aprox. de 2.000 reclusos y pago de $ 558 (ajustable) por día y por recluso. Flujo en pesos ajustado por inflación.

Primer Financiamiento en Uruguay mediante “Project Bond”

Herramientas para el Financiamiento de Infraestructura

UNIDAD DE PERSONAS PRIVADAS DE LIBERTAD Nº1: EMISIÓN

Calificación de riesgo A (UY) de FIX

•Garantías de Sobrecosto y Sobreplazo para la etapa de construcción

•Prenda de Depósito

•Prenda acciones emisor

•Cesión condicionada de contrato de PPP

•Fideicomiso de garantía

•Prenda de contrato de PPP

•Cesión de créditos.

Primer Financiamiento en Uruguay mediante “Project Bond”

Herramientas para el Financiamiento de Infraestructura

Primeros Proyectos “Project Finance”: se otorga un crédito contra los flujos generados por el propio proyecto.

Características:

•SPV•Apalancamiento entre el 70% y 90% del Proyecto•“Off- Take Contract” (UTE)•Contrato de Construcción “Llave en Mano”•Suministro y “O&M”•Garantías (sobre activos del proyecto y/o sobre acciones de SPV, y en los Flujos) y “Step-in Rights”•Seguros. •“Covenants”•Modificación contratos requiere autorización de acreedores•Subsanación puede ser hecha por acreedores.

PROYECTOS EÓLICOS: EMISIÓN Y DEUDA BANCARIA

Herramientas para el Financiamiento de Infraestructura

Parque Eólico “Pampa”

•Fideicomiso Financiero de Oferta Pública, parque de 141 MW.

•Total Proyecto: USD 321 M.

•Emisión de “Equity”: USD 15 M (serie A) y 82 M (serie B).

•UTE: USD 19.4 M (+ hasta USD 15 M).

•Préstamo a largo plazo: USD 224 M.

•Emisión sobre-demandada y cotización de títulos a USD 118 aprox.

PROYECTOS EÓLICOS: EMISIÓN Y DEUDA BANCARIA

Herramientas para el Financiamiento de Infraestructura

Los Fondos de Deuda “Senior” ponen a disposición de inversionistas institucionales (Administradoras de Fondos de Pensiones, empresas de seguros y otros) una nueva clase de activos de renta fija diversificada, con plazos largos, riesgo controlado y gestionados profesionalmente

Ventajas de los Fondos de Deuda Senior:

Creación de un nuevo “asset class” en la Región: proporcionando financiamiento en Moneda Local y/o Dólares de largo plazo

Rendimiento predecible para los inversionistas: en el caso de las AFAPs, se traduce en una mejor y mayor acumulación para retiro de pensionados

Genera certidumbre sobre términos y condiciones de financiamiento lo cual redunda en una mayor participación de interesados

MERCADO DE VALORES: EMISIONES DE FONDOS DE DEUDA

Herramientas para el Financiamiento de Infraestructura

•Tamaño: USD 340 MM (equivalentes en UIs)

•Plazo: 30 años

•Moneda: UIs y USD

•Gestor Profesional: CAFAM Uruguay

•Fiduciaria: Republica AFISA S.A

•Títulos: Certificados de participación

•Inversionistas: AFAPs, empresas de seguro, otros

•Oferta pública: calificada / FIX SCR - CARE

•Inscripción: BCU

•CAF: cofinanciamiento con el Fondo (10%)

Principales Características de Fondo CAF en Uruguay:

MERCADO DE VALORES: EMISIONES DE FONDOS DE DEUDA

Herramientas para el Financiamiento de Infraestructura

6. Desafíos para el Mercado de Valores

PLAN DE INFRAESTRUCTURA PARA EL QUINQUENIO

La Experiencia Uruguaya en el Financiamiento de Infraestructura

2015-2019 Millones USD Inversión privadaEnergía 4.230 2.200 – PPAs y LeasingVial 2.360 1.250 CVU + 740 PPPs

Infraestructura Social 1.870 600 PPPs Educativas, Cárceles, Hospital

Viviendas 1.320 50 PPPsComunicaciones 750Agua y Saneamiento 550Puertos 550 200 Obras PrivadasFerroviaria 360 90 PPPsOtras 380 TOTAL 12.370 5.130

La Experiencia Uruguaya en el Financiamiento de Infraestructura

El 23 de octubre de 2015 CVU y MTOP firmaron un nuevo Anexo al acuerdo deConcesión por 2.600 Km de red vial y compromiso de obra por 3.500 millonesde U$S en 20 años

Se prevé ingresos por 1.600 de subsidios y por 1.990 millones de U$S porrecaudación de peaje

En el periodo 2016 – 2020 la inversión prevista es de 1.250 millones la cual seprevé financiar con :

a. endeudamiento con organismos multilaterales (220 millones : 75 BID, 80CAF y 65 FONPLATA)

b. ingresos por subsidios y por recaudación de peaje (450 millones)

c. Con emisión pública un monto muy importante para el mercado local detítulos deuda o certificados de participación de Fideicomiso derecaudación de peajes.

d. Con líneas de créditos bancarias

CVU: NUEVA ETAPA

Circuitos Kms. TPDA 2014 Inversión Inicial (millones USD) Estado

Rutas 12, 54, 55 y 57 –Incl. Bypass de Carmelo 260 836 62 Cerrado -

Evaluación

Rutas 9 y 15 –Incl. conexión con R9-R10 200 2064 55 Cerrado -

Evaluación

Ruta 14 Centro y Oeste– Incl. Bypass Sarandí del Yí

260 850 93 Llamado abierto

Ruta 26 Oeste 200 544 62 Próximamente

Rutas 6, 7 y 12 240 2058 71 Próximamente

Rutas 14 Este y 15 190 493 122 Próximamente

TOTAL 1350 465

La Experiencia Uruguaya en el Financiamiento de Infraestructura

PPPs VIALES: POTENCIALES EMISIONES

Se estima una inversión total cercana a los USD 740 millones de los cuales una parte se financiará con el mercado de valores

Tipo: diseño, construcción, financiación, mantenimiento.

Actividades privadas: mantenimiento, limpieza, control de plagas, jardinería, seguridad.

Inversión inicial estimada: US $ 50-150 millones cada paquete.

Plazo del contrato: 20-25 años.

TOTAL DE CENTROS A CONSTRUIR:151 para ANEP y 60 CAIF para INAU

INVERSIÓN TOTAL ESTIMADA: USD 400 M

Distribución de obras a ser realizadas mediante PPP por tipo de centro

44

60

33

58

6 10

Jardines de InfanteCentros CAIFEscuelasSecundarias y Tecnico ProfesionalPolos Tecnologicos

La Experiencia Uruguaya en el Financiamiento de Infraestructura

PPPs EDUCATIVAS: POTENCIALES EMISIONES

La Experiencia Uruguaya en el Financiamiento de Infraestructura

Participación de los Fondos de Pensión: cambios en la legislación para que puedan comprometer compras futuras.

Articulación continua entre MEF, CND, BCU y Calificadoras de Riesgo

“Step-in Rights” para sustituir la SPV.

Prorroga en los plazos de cierre financiero por tramites necesarios para la emisión: BCU, Bolsa de Valores, etc.

Valor de Rescate de los activos definido.

Repago de contratos podrá ser en USD hasta un 50%.

Ajuste de tasa de interés entre la oferta y la adjudicación provisoria.

Capacitación de actores involucrados y creación de equipos de Project Finance.

AVANCES LOGRADOS EN TÉRMINOS DE FINANCIAMIENTO

Profundizar la demanda local por títulos negociables de proyectos de infraestructura.

Contar en el mercado local con mayor capacidad institucional de estructuración, evaluación y calificación.

Mejorar la articulación y coordinación entre los actores intervinientes para promover adecuaciones normativas y agilizar procesos de emisión.

Mejorar los instrumentos de garantía relativos al SPV y al flujo de fondos.

Explorar mecanismos de financiamiento del Equity.

Continuar promoviendo el acceso de inversores minoristas a los proyectos.

Explorar alternativas para financiamiento en etapa de construcción.

DESAFÍOS PARA EL MERCADO DE VALORES

La Experiencia Uruguaya en el Financiamiento de Infraestructura

La Experiencia Uruguaya en el Financiamiento de Infraestructura

Contar con un pipeline de proyectos atractivo

Seguir las mejores prácticas crediticias en cuanto a la originación, análisis, estructuración, negociación y seguimiento de los créditos

Tener criterios apropiados de elegibilidad para los proyectos

Cumplir requisitos mínimos que aseguren un perfil de riesgo adecuado

Definir políticas de diversificación del portafolio del Fondo

Ser vigilante de las consideraciones ambientales y sociales

Se ha trabajando en conjunto con el

MEF, BCU y las AFAPs en la

generación de las condiciones para la creación de estos

fondos.

DESAFIOS PARA EMISIONES DE FONDOS DE DEUDA

GRACIAS!

Jornada "Desafíos para los Mercados de Valores“30 de Setiembre de 2016